Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.15 no.25 Bogotá Jan./Jun. 2005

La auditoría operativa de gestión pública y los organismos de control externo (OCEx). El caso español*

Operative auditing of public management and organisms of external control (OEC)

láudit opérationnel de gestion publique et les organismes de contrôle externe (OCEX)

María Teresa Ruiz Fonticiella**

* Este artículo es el resultado de una reflexión teórica desarrollada por la autora.

** Licenciada en Ciencias Económicas y Empresariales por la Universidad Complutense de Madrid. Correo electrónico: ABBARRANTES@telefonica.net

Resumen

En este trabajo se analizan la auditoría operativa de gestión pública y la función que ejercen en ella los denominados Órganos de Control Externo (OCEx) de la administración pública española. Para ello se definen las funciones y el alcance de la auditoría operativa de gestión en el sector público, así como se expresan las definiciones y las funciones de esta auditoría según la legislación y la normativa. A continuación se estudian las funciones de los OCEx en la auditoría operativa de gestión pública en aspectos tales como su semblanza, información a emitir, sus relaciones con los órganos de control interno y la colaboración de auditores privados en la auditoría pública. Finalmente se formulan unas conclusiones.

Palabras clave:

Auditoria operativa, auditoria de gestión, sector público, control de gestión público.

Summary

This work analyses the operative auditing of public management and how Spanish public administration’s so-called External Control Organisations (ECO) function regarding this. The functions and scope of operative auditing of management in the public sector are defined; the article also examines how such auditing is defined and what its functions are, according to current legislation and regulations. The ECOs’ functions in operative auditing of public management are then looked at regarding aspects of their working, the information to be issued, their relationships with internal control organisations and private auditors’ collaboration in public auditing.

Key Words:

external control organisation, public management, information.

Résumé

Cette étude analyse l´audit opérationnel de gestion publique et la fonction exercée dans celui-ci par ce que l´on appel les Organismes de Contrôle Externe (OCEx) de l´administration publique espagnole. Pour cela, les fonctions et les limites de l´audit opérationnel de gestion dans le secteur public sont définies, alors que les définitions et les fonctions de cet audit selon la législation et la réglementation sont exprimées. Les fonctions des OCEx sont ensuite étudiées dans l´audit opérationnel de gestion publique sous les aspects de sa ressemblance, de l´information à émettre, de ses relations avec les organismes de contrôle interne et de la collaboration des audits privés dans l´audit public. Enfin, des conclusions sont formulées.

Mots clés:

Audit opérationnel, audit de gestion, secteur publique, contrôle de gestion publique.

Funciones y alcance de la auditoría operativa de gestión pública

Alcance de la auditoría operativa en los sectores privado y público Se pueden considerar tres tipos de auditoría: 1) auditoría de estados financieros, 2) auditoría de cumplimiento y 3) auditoría operacional (u operativa, o de gestión).

La auditoría de estados financieros cubre ordinariamente el balance general y los estados relacionados de resultados, ganancias retenidas y flujos de efectivo.

La auditoría de cumplimiento verifica el grado de cumplimiento de criterios o normas reconocidas como las leyes y regulaciones establecidas o las políticas y procedimientos de una organización.

La auditoría operacional es el estudio de una unidad específica, área o programa de una organización con el fin de medir su desempeño. El desempeño también se juzga en eficiencia, es decir, el éxito en utilizar de la mejor manera los recursos disponibles. Debido a que los criterios de efectividad y eficiencia no están tan claramente establecidos como los Principios De Contabilidad Generalmente Aceptados y muchas leyes y regulaciones, una auditoría operacional tiende a exigir un juicio mucho más subjetivo que el de las auditorías de los estados financieros o las auditorías de cumplimiento (Whittington y Pany, 2000, p. 9).

Por la finalidad de este trabajo nos referiremos en adelante a las auditorías operacionales, si bien de la propia definición de ésta, expuesta en el párrafo anterior, se puede deducir que su cometido se puede traslapar con el de otros tipos de auditoría. Seguidamente relacionaremos los que, según Jones y Bates (1994, p. 18), puede realizar el auditor en el sector público:

- Auditoría de la fiabilidad de los sistemas (llamada también basic-systemsbased), sobre la fiabilidad del control interno. Es la base de otros tipos de auditorías.

- Auditoría de atestación - auditoría de cuentas. Tales auditorías requieren la formación de opiniones sobre la exactitud, la fiabilidad y la propia presentación de agrupaciones y números.

- Investigación del fraude y prevención. Tales investigaciones abarcan una gran cantidad de trabajos de auditoría con el propósito común de señalar la probabilidad o no probabilidad de fraudes y aconsejar a la gerencia sobre medidas preventivas.

- Auditoría de valor por dinero (VFM). Esta es una valoración de la economía, eficiencia y eficacia de una organización o de las unidades que la constituyen. 5. Auditoría informática. Significa auditoría pormenorizada de sistemas informáticos, generalmente como parte de unas más amplias auditorías de sistemas, de atestación, fraude o VFM.

- Auditoría de regularidad. Esta auditoría comprende los trabajos de probar y comunicar el cumplimiento de los estatutos y las regulaciones internas.

- Auditoría de contratos y proyectos de capital. Son sistemas especializados en auditoría de atestación de fiabilidad y contabilidad de contratos.

Según estos autores, y la propia definición de auditoría operativa, desde el punto de vista del sector público no es fácil asignar una definición única de las prácticas de auditoría, suficientemente expresable en pocas palabras.

Alzola Martínez de Antoñana (1997, p. 59) compara de forma generalizada las actuaciones de auditoría que se realizan en las empresas privadas con las actuaciones a desarrollar en la administración pública, como sigue.

En la empresa privada las características son:

- Existencia de una contabilidad única, regulada por el Plan General de Contabilidad (RD 1643/90).

- El control interno en la empresa privada es voluntario y carece de normativa general que lo regule[1].

- La revisión del cumplimiento de la legalidad en una empresa privada se limita a analizar el cumplimiento de la legislación fiscal y mercantil.

- El resultado de la Cuenta de pérdidas y ganancias informa sobre la actuación económica de la sociedad.

- No suelen existir programas de actuaciones comprometidas que determinen acciones a cumplir, objetivos a conseguir, e indicadores que permitan medir la consecución o no de los objetivos marcados.

Por contra, las características de las actuaciones en la administración pública son las siguientes:

- En primer lugar se produce la existencia de dos sistemas contables distintos:

- Respecto al control interno, destacar que el mismo viene exigido por ley, regulando entre otros la forma de tramitación del Presupuesto, expedientes de contratación, etc.

- En relación con la revisión de legalidad, destacar su complejidad y profundizar tanto en el análisis de contratación, adquisición de bienes, contratación de obras, etc., así como en el área de contratación de personal y en el apartado de concesión de subvenciones.

- El “resultado obtenido” no dice gran cosa, recoge únicamente si se ha gastado o si se ha ingresado, pero no valora si se ha gastado bien o mal.

- Por último, destacar la necesidad de mayor información, la cual es proporcionada tanto a través de la clasificación funcional como de los programas presupuestarios, donde se detalla qué se quiere lograr y qué se va a hacer para ello, además de la forma de medir la consecución de dichos objetivos.

- El Presupuesto se caracteriza por proporcionar básicamente una visión de Tesorería de la entidad; recordar en este punto que la liquidación del presupuesto recoge los importes cobrados y los importes pendientes de cobro, así como los importes pagados y los importes pendientes de pago; dichos registros se realizan sin contemplar generalmente el criterio de devengo.

- No hay resultado y la cuenta de resultados que elaboremos debe leerse como variación del Balance.

En nuestra opinión, estas diferencias se resumen en que mientras que la auditoría privada toma como principal referencia y es considerada de forma general como una auditoría de cuentas[2], la auditoría de la administración pública es de hecho una auditoría de la actuación económica de la entidad (Alzola, 1997, pp. 59-60):

- Respecto a la contabilidad. En las empresas privadas se audita una sola contabilidad; sin embargo, en la administración pública se auditan dos e incluso podríamos hablar de tres contabilidades, la presupuestaria que incluye la económica y funcional, y la contabilidad patrimonial.

- Respecto a la legalidad. La importancia de auditoría de legalidad, en la administración, contrasta con la poca relevancia de la legalidad en la auditoría privada.

- Respecto a la gestión. En la administración pública se hace necesario auditar los aspectos de gestión, con el fin de comprobar si los objetivos planteados han sido alcanzados, si las acciones contempladas se han realizado y si en todo ello se han respetado los principios de economía, eficacia y eficiencia. No obstante, en la auditoría de la empresa privada no se analizan los aspectos de gestión.

- Respecto a los informes. El informe en la empresa privada es corto, mientras que el informe en la administración pública, además de recoger una opinión por cada uno de los conceptos anteriores, describe, asimismo, todas las incidencias detectadas.

- Respecto a la organización del trabajo. En esta área decir únicamente que no existen diferencias sustanciales en la elaboración del mismo.

En este apartado se incluiría lo que podríamos llamar “auditoría física”, donde se detallarían, por ejemplo, el número de kilómetros construidos, el número de ancianos atendidos, las actividades deportivas organizadas, etc.

Por estas razones, para una firma de auditoría es imprescindible disponer de personal especializado en la administración pública, es decir, equipos de trabajo que realicen básicamente su actuación profesional en el ámbito de la administración.

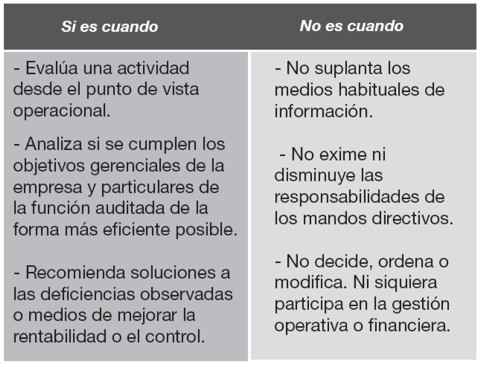

Finalmente, Cervera Notari (1998, p. 57) analiza en el siguiente cuadro qué es y qué no es auditoría operativa:

Un ejemplo de las diferencias entre auditoría financiera y operativa puede ser el siguiente:

Supóngase que la empresa ha obtenido un préstamo bancario. La auditoría financiera comprobará que efectivamente el efectivo fue ingresado y contabilizado en la cuenta de activo correspondiente. Asimismo comprobará que se ha registrado el pasivo aplicable. La auditoría operativa investiga si el préstamo era realmente necesario, si la cantidad ha sido la adecuada, si el coste de la operación ha sido el mejor posible. Investigaría si existieran soluciones diferentes, si los niveles de inventarios o una errónea política de crédito han dado origen a una falta de liquidez que hizo necesario el préstamo o si se trata de un plan seriamente desarrollado. Debería investigar también cómo se administra el activo, analizando la operación desde el punto de vista gerencial y de gestión.

En resumen: la auditoría operativa es una técnica que se fundamenta en el análisis y comparación de datos, el razonamiento lógico y la búsqueda permanente de “una forma mejor”.

Funciones y alcance de la auditoría operativa de gestión en el sector público

San Martín Menéndez (1993, pp. 456-457) expresa que, al lado de la fiscalización tradicional, en la década posterior a la Segunda Guerra Mundial ha surgido una ampliación de su contenido, bajo distintas denominaciones pero con un sentido unívoco: la auditoría o fiscalización de gestión; la auditoría o fiscalización de economía eficiencia y eficacia; la auditoría o fiscalización de sistemas; la auditoría o fiscalización de racionalidad económica o de optimización de recursos, etc. Para este autor, los fines y los principios informadores de la auditoría de gestión son los siguientes:

- La auditoría de gestión persigue la comprobación de si el ente auditado ha utilizado, desde el punto de vista económico, los recursos financieros puestos a su disposición de una forma oportuna, adquiriendo los distintos factores de la producción utilizados en las mejores condiciones de precio, de acuerdo con la calidad requerida; investigando el cumplimiento de los objetivos propuestos y en su caso las desviaciones observadas y sus posibles causas.

- Los principios que informan este concepto moderno de fiscalización, o auditoría de gestión del sector público son los siguientes:

- El principio de “eficiencia”. La eficiencia, concepto básico de la ciencia económica, exige que una actividad consiga alcanzar sus objetivos con el mínimo de los recursos necesarios para ello, o bien que, con una cantidad de recursos dados, dicha actividad obtenga el máximo posible del objetivo u objetivos.

- El principio de “eficacia”. La eficacia está ligada a la obtención o cumplimiento de los objetivos fijados a una determinada actividad. Es por tanto independiente del principio anterior, ya que se puede ser “eficaz” y cumplir al 100% los objetivos fijados y ser “ineficiente” porque ese cumplimiento no se ha realizado con el mínimo coste.

- El principio de economía. Supone la obtención de los recursos utilizados para el desarrollo de la actividad de que se trate al menor precio o coste, y siempre dentro de la calidad y de las especificaciones técnicas exigida.

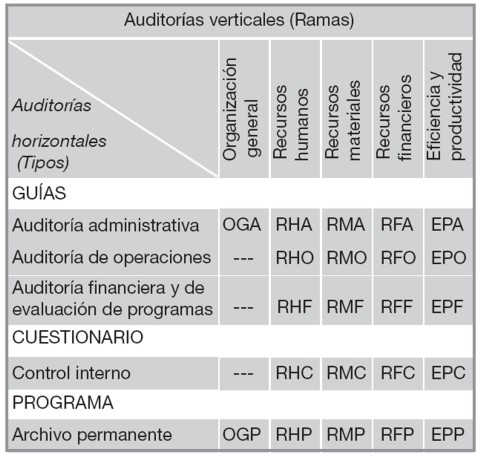

Una forma comprensiva de los distintos tipos de auditoría a efectuar en el sector público se encuentra en Isoard y Jiménez de Sandi (1979, pp. 18-19), quien en su estudio de la “auditoría del gasto público” manifiesta que la finalidad de diseñar un método de verificación de la efectividad, eficacia y eficiencia del gasto público ocasionó que a los tipos de auditoría conocidos se agregue el de resultados de programas, y que se entrame con todos ellos una estructura de enfoque que ilustra la contextura a adoptar para las tareas del servicio de auditoría en el sector público, las cuales se clasifican en: a) auditorías horizontales que incluyen las administrativas (A), las de operaciones (O), y las financieras y de evaluación de programas (F); b) auditorías verticales que se aplican a las ramas de organización (OG), de recursos humanos (RH), materiales (RM), financieros (RF), y de eficiencia y productividad (EP).

Tomando como pauta la trama formada por las auditorías horizontales y verticales se redactan guías, cuestionarios y programas para orientar por ramas las revisiones de la organización general, de los recursos humanos, materiales y financieros, y de la eficacia y productividad. Los conjuntos de cada una de las ramas se integran como se indica en el siguiente cuadro.

Estos tipos de auditorías estarían también contenidos en la “auditoría integrada”, la cual implica la realización de las auditorías financieras, de control de legalidad y de gestión, según el siguiente esquema (Termes, 1991, p. 34):

En Estados Unidos está instituida la single audit, auditoría única, que puede ser la auditoría integrada estadounidense. En 1984 fue instituida por el Congreso estadounidense la Single Audit Act (the Act), implementada por la Circular A-128 de la Office of Management and Budget (OMB), aplicable de forma general a los entes gubernamentales locales y estatales, y a las organizaciones sin ánimo de lucro que reciben en un año fiscal $300.000 o más, en asistencia financiera federal.

Pero, el Acta de 1984 no cubría colegios, universidades, hospitales u otros entes no lucrativos recepcionarios de fondos (United States General Accounting Office, 2000). Ha sido modificada (ampliada) en julio de 1996 e implementada por Circular A-133, revisada esta, a su vez, en junio de 1997. La single audit queda así conceptuada como “la auditoría del conjunto de una organización, enfocada sobre el control interno de los recepcionarios de fondos y su cumplimiento de las leyes y las regulaciones que rigen las adjudicaciones de los fondos federales”. Así mismo, sus objetivos quedan establecidos como sigue:

- Promover una gerencia financiera razonable, incluyendo un control interno efectivo con respecto a las concesiones (de fondos) federales, administradas por entidades no federales.

- Establecer requerimientos uniformes para las auditorías de concesiones federales.

- Promover la utilización eficiente y eficaz de los medios de la auditoría.

- Reducir las cargas de los gobiernos estatales y locales, de las tribus indias y de las organizaciones no lucrativas.

- Asegurar que los departamentos y las agencias federales utilizan al máximo la capacidad de la auditoría, según los fines perseguidos por el Acta.

Estos objetivos son contemplados aplicadamente por la doctrina con las siguientes expresiones (Freeman y Shoulders, 1993, pp. 788-789):

Considerar la entidad como un todo: El auditor podría ser designado para determinar si, en el fondo, los estados financieros representan fielmente la situación financiera y los resultados de las operaciones, de acuerdo con los Principios Generalmente Aceptados (GAAP). Esto también incluye:

- Determinar si el gobierno ha cumplido con las leyes y reglamentaciones, si con las que discrepan pueden generarse efectos substanciales en los estados financieros de la entidad.

- Estudiar y evaluar los controles internos de la entidad, determinando su naturaleza, su extensión, y eligiendo los procedimientos necesarios de auditoría al efecto de expresar una opinión de los estados financieros de la entidad.

- Referido a todos los programas de asistencia financiera estatal: El auditor podría determinar si la ayuda estatal está representada adecuadamente en relación con los estados financieros básicos considerados como un todo.

- Referido a todos los programas de asistencia financiera estatal: El auditor podría estudiar si el gobierno ha establecido sistemas de control interno, incluidos controles contables y administrativos, con el fin de proporcionar “seguridad razonable” de que el dinero del gobierno ha sido aplicado cumpliendo la legislación.

- Referido a cada uno de los programas de asistencia federal: El auditor podría ser designado para determinar si los gobiernos estatales y locales han cumplido con las leyes y las regulaciones que puedan tener un efecto material en cada “programa de ayuda de elevada cuantía”.

La single audit incorpora los principios de las Normas de Auditoría Generalmente Aceptadas (GAAS), los de las Normas de Auditoría del Sector Público (GAGAS) y procedimientos de auditoría adicionales respecto a los programas de asistencia financiera federal.

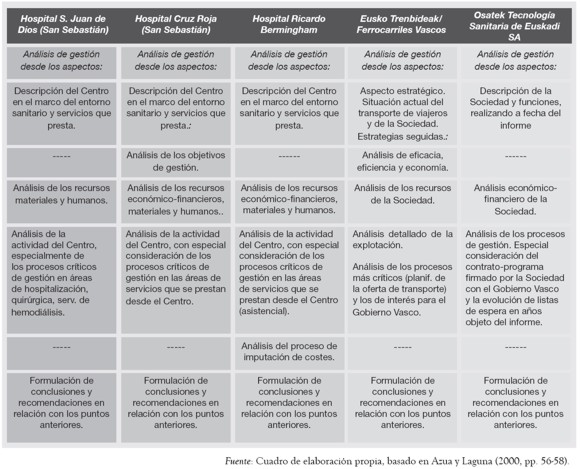

A continuación se ejemplifica lo anterior en una sinopsis comparativa de la realización de una auditoría de gestión en diversos centros públicos o privados que reciben financiación pública

La auditoría operativa de gestión pública según la legislación y la normativa

Las Directrices de aplicación europea de las Normas de Auditoría de la International Organization of Supreme Audit Institutions, Intosai (N41, 1), definen la auditoría operativa como sigue:

La auditoría o fiscalización operativa o de gestión significa auditoría de economía, de eficiencia y de eficacia, y comprende:

a) El control de la economía de las actividades administrativas, de acuerdo con principios y prácticas administrativas razonables y con las directrices señaladas.

b) El control de la eficiencia en la utilización de los recursos humanos, financieros y de cualquier otro tipo, junto con el examen de los sistemas de información, de las medidas de rendimiento y control, y de los procedimientos seguidos por las entidades fiscalizadas para corregir las deficiencias encontradas.

c) El control de la eficacia con que se han llevado a cabo los objetivos de la entidad fiscalizada y de los resultados alcanzados en relación con los pretendidos.

La auditoría operativa (o “auditoría coste/beneficio”, “auditoría de la buena gestión financiera”, “auditoría de gestión”, etc.) consiste en el examen de la economía, eficiencia y/o eficacia (“las tres E”). Una auditoría operativa determinada puede tener por objetivo examinar uno o varios de estos tres aspectos.

Las Normas de Auditoría del Sector Público estadounidense (United States General Accounting Office, GAO [2003]) definen la auditoría de gestión como un examen objetivo y sistemático de evidencias con el propósito de proporcionar una evaluación independiente de la ejecución y dirección de un organismo, programa, actividad o función pública, en orden a facilitar información que mejore la responsabilidad pública y facilite el proceso de toma de decisiones por parte de los responsables de supervisar o iniciar acciones correctivas. La auditoría de gestión comprende una amplia variedad de objetivos, incluyendo los relativos a asesoramiento y resultados, economía y eficiencia, control interno, cumplimiento de legalidad y equivalentes, así como trabajos relacionados con información prospectiva, orientativa o sumarizada (GAO, 2.9).

Las Normas de Auditoría del Sector Público de nuestra Intervención General de la Administración del Estado, IGAE (1998) determinan que las auditorías operativas incluyen auditorías de economía y eficiencia, auditorías de programas y auditorías de sistemas y procedimientos (IGAE, 2.1.5). Seguidamente se desarrollan estos conceptos.

La auditoría operativa constituye un examen sistemático y objetivo a fin de proporcionar una valoración independiente de las operaciones de una organización, programa, actividad o función pública, para evaluar el nivel de eficacia, eficiencia y economía alcanzado por ésta en la utilización de recursos disponibles, detectar sus posibles deficiencias y proponer a la dirección las recomendaciones oportunas en orden a corrección de aquéllas.

La auditoría de economía y eficiencia trata de determinar

a) si la entidad está adquiriendo, manteniendo y empleando recursos tales como personas, propiedades, instalaciones, etcétera, de forma económica y eficiente; b) las causas de ineficiencia, si las hubiera, y de las prácticas antieconómicas; c) si la entidad está cumpliendo con las leyes y demás normas sobre economía y eficiencia.

La auditoría de economía y eficiencia puede estudiar, entre otros aspectos, si la entidad:

a) está siguiendo procedimientos de contratación adecuados;

b) está adquiriendo la cantidad necesaria de recursos y del tipo y calidad apropiados, y al coste adecuado;

c) está protegiendo y manteniendo adecuadamente los recursos;

d) está evitando la duplicación de tareas y la ejecución de trabajos inútiles;

e) está evitando la ociosidad y el sobredimensionamiento de la plantilla;

f) está empleando la cantidad óptima de recursos humanos y materiales;

g) está cumpliendo las leyes y normas en aquellos aspectos que pudieran afectar significativamente la adquisición, protección y empleo de los recursos de la entidad;

h) tiene un sistema adecuado de control de la gestión;

i) ha establecido indicadores válidos y fiables de economía y eficiencia.

Las auditorías de programas tratan de determinar:

a) en qué medida se alcanzan los resultados u objetivos establecidos por los legisladores o por los órganos que autorizan los programas;

b) la eficacia de organizaciones, programas, actividades o funciones;

c) si la entidad ha cumplido las leyes y demás normas en aquellos aspectos relevantes para el programa.

La auditoría de programas, que también puede ser realizada acerca de servicios, actividades y funciones, pretende, entre otros:

- Valorar si los objetivos de un programa, bien sea éste nuevo o ya en funcionamiento, son adecuados, posibles y útiles.

- Determinar hasta qué punto un programa consigue sus resultados en el grado deseado.

- Establecer la relación entre el programa auditado y otros, analizando si el cumplimiento los duplica, los solapa o entra en conflicto con ellos.

- Identificar vías que mejoren las operaciones de los programas.

- Determinar si se cumplen las leyes y demás normas en aquellos aspectos que son relevantes para los programas.

- Analizar si los sistemas de control de gestión miden, informan y valoran adecuadamente la eficacia de un programa.

- Determinar si se han establecido indicadores válidos y fiables de la eficacia del programa.

Las auditorías de sistemas y procedimientos consisten en el estudio exhaustivo de un procedimiento administrativo de gestión financiera con la finalidad de proporcionar su descripción completa, detectar sus posibles deficiencias o, en su caso, su obsolescencia, y proponer las medidas correctoras pertinentes o la sustitución del procedimiento de acuerdo con los principios generales de buena gestión.

En ocasiones, las auditorías pueden abarcar una combinación de objetivos financieros, de cumplimiento y operativos (auditoría integrada, en nuestra opinión); por ejemplo, dirigidas a verificar contratos de programas o subvenciones incluyen a menudo objetivos financieros y operativos (IGAE, 2.1.8-13).

Según nuestra Ley General Presupuestaria (LGP) 47/ 2003, de 26 de noviembre, la modalidad de la auditoría operativa, dentro de la auditoría pública, constituye el examen sistemático y objetivo de las operaciones y procedimientos de una organización, programa, actividad o función pública, con el objeto de proporcionar una valoración independiente de su racionalidad económicofinanciera y su adecuación a los principios de la buena gestión, a fin de detectar sus posibles deficiencias y proponer las recomendaciones oportunas en orden a la corrección de aquéllas (art. 164.1.c).

La LGP considera la auditoría operativa como una de las auditorías públicas específicas a realizar por la Intervención General de la Administración del Estado, IGAE, en aquellos órganos y entidades del sector público estatal que se incluyan en el Plan Anual de Auditorías y con el alcance que se establezca en dicho plan, a través de las siguientes modalidades:

- Auditoría de programas presupuestarios, consistente en el análisis de adecuación de los objetivos y de los sistemas de seguimiento y autoevaluación desarrollados por los órganos gestores, la verificación de la fiabilidad de los balances de los resultados e informes de gestión, así como la evaluación del resultado obtenido, las alternativas consideradas y los efectos producidos con relación a los recursos empleados en la gestión de los programas y planes de actuación presupuestarios.

- Auditoría de sistemas y procedimientos, consistente en el estudio exhaustivo de un procedimiento administrativo de gestión financiera con la finalidad de detectar sus posibles deficiencias o, en su caso, su obsolescencia y proponer las medidas correctoras pertinentes o la sustitución del procedimiento de acuerdo con los principios generales de buena gestión.

- Auditoría de economía, eficacia y eficiencia, consistente en la valoración independiente y objetiva del nivel de eficacia, eficiencia y economía alcanzado en la utilización de los recursos públicos (LGP, art. 170).

En nuestra Ley Reguladora de Haciendas Locales (RDL, 2/2004) [6], artículo 221, encontramos el “control de eficacia” como el que tendrá por objeto la comprobación periódica del grado de cumplimiento de los objetivos, así como del análisis del coste de funcionamiento y del rendimiento de los respectivos servicios o inversiones.

Funciones de los Órganos de Control Externo (OCEx) en la auditoría operativa de gestión pública

Estudiados en los apartados anteriores el alcance y las funciones de la auditoría operativa de gestión pública, en éste exponemos las funciones de los Órganos de Control Externo (OCEx) de las administraciones públicas españolas en el ejercicio de esta auditoría. En nuestra exposición, comenzaremos con una semblanza de los OCEx y sus funciones, continuamos con la información a emitir, finalizamos con las relaciones entre órganos de control interno y de control externo, y la colaboración de los auditores privados en la auditoría pública.

Semblanza de los Órganos de Control Externo (OCEx) y sus funciones

Los órganos de control externo son instituciones, previstas o no en los Estatutos de Autonomía, que han ido creando algunas de las Comunidades Autónomas para la fiscalización de las cuentas de su propio sector público y de las corporaciones locales de su ámbito territorial (Bisbal, 1995, p. 52).

Un órgano de control externo estatal es el Tribunal de Cuentas (Bisbal, 1995, pp. 53-54) definido en el artículo 136 de la Constitución Española como sigue: “1. El Tribunal de Cuentas es el supremo órgano fiscalizador de las cuentas y de la gestión económica del Estado, así como del sector público. Dependerá directamente de las Cortes Generales y ejercerá sus funciones por delegación de ellas en el examen y comprobación de la Cuenta General del Estado”.

Las funciones propias del Tribunal de Cuentas tienen una doble naturaleza, por lo que nos remitiremos al artículo 2º de su Ley Orgánica que distingue: “La fiscalización externa, permanente y consuntiva de la actividad económico-financiera de sector público. El enjuiciamiento de la responsabilidad contable en que incurran quienes tengan a su cargo el manejo de caudales o efectos públicos”.

Las Cámaras de Cuentas de las Comunidades Autónomas, aunque orgánicamente dependen del Parlamento de la Comunidad respectiva, funcionalmente son independientes. Es decir, los Órganos de Control Externo deben rendir cuentas al respectivo Parlamento Autónomo, en similitud al órgano de control externo estatal (el Tribunal de Cuentas). Es necesario reforzar esa independencia para lograr la confianza en los trabajos de las diversas Cámaras, y la aceptación, por parte de los Parlamentos, de sus recomendaciones, para la corrección de los puntos débiles del sistema y conseguir una mejor gestión de los fondos públicos.

Cuando el párrafo primero del artículo 136.1 de la Constitución define al Tribunal de Cuentas como “supremo órgano fiscalizador de las cuentas y de la gestión económica del Estado, así como del sector público” se entienden comprendidas en el “sector público” todas las administraciones y demás entidades de tal naturaleza, incluidas, claro está, las corporaciones locales. La interpretación de dicho párrafo ha llevado al Tribunal Constitucional a las siguientes conclusiones (Bisbal, 1995, pp. 56-57):

- “Que si bien la función fiscalizadora del Tribunal de Cuentas puede extenderse a todo el sector público, incluidas las Corporaciones Locales, el ámbito principal preferente de su ejercicio es la actividad financiera del Estado y del sector público estatal.

- Que si bien el Tribunal de Cuentas es el organismo fiscalizador de la actividad financiera pública, no tiene por qué ser el único. Lo que exige el artículo 136.1 es que, de existir diversos órganos fiscalizadores, el Tribunal en cuestión mantenga frente a los mismos una relación de supremacía.

- Que, según se deduce de lo anterior, la competencia que a esos otros órganos fiscalizadores pueda atribuirse sobre las Corporaciones Locales no excluye ni es incompatible con la que al Tribunal de Cuentas pueda corresponder sobre esas mismas Administraciones Públicas”.

En cuanto a la actividad que desempeñan estos organismos de control externo, hay que hacer notar que, al igual que se viene observado en el resto del sector público, entre sus objetivos no está el seguimiento de la obtención de beneficio y, por tanto, para evaluar el éxito de la gestión realizada suelen utilizarse los términos o principios de economía, eficiencia y eficacia. En ejemplos que se muestran a continuación (Benito y Hernández, 1996, pp. 61-65) se puede observar cómo definen algunos OCEx sus funciones para conseguir los principios citados.

- La Sindicatura de Comptes de la Generalitat Valenciana, en su Ley 6/85, de 11 de mayo, recoge en el artículo 5, letra c), que le corresponderá “cuantas funciones,... para asegurar el cumplimiento de los principios financieros de legalidad, de eficacia y de economía, exigibles al sector público”. La citada Ley en el artículo 8, apartado segundo, indica que el contenido de los informes deberá hacer referencia a los principios anteriores y, además, en la letra c) se dispone “evaluar si la gestión de los recursos humanos, materiales y de los fondos presupuestarios se ha desarrollado de forma económica y eficiente”.

- El artículo 9, punto 3, de la Ley 1/1998, de 5 de febrero, que regula el Tribunal Vasco de Cuentas Públicas / HKEE, en referencia a la función fiscalizadora indica que se extenderá “al examen de la eficacia y la eficiencia de la actividad económico-financiera de los Entes integrantes del Sector Público Vasco…”. El informe a emitir sobre la liquidación del Presupuesto de la Comunidad Autónoma deberá reflejar la “racionalidad en la ejecución de los gastos públicos basados en criterios de economía y eficacia”.

- En cuanto a Castilla-La Mancha, el artículo 11, letra a), de la Ley 5/1993, de 27 de diciembre, indica en relación con las funciones de la Sindicatura que la fiscalización externa de la actividad económico-financiera de su sector público deberá velar por la legalidad y eficiencia de cuantos actos den lugar al reconocimiento de derechos y obligaciones de contenido económico, así como de los ingresos y gastos que de ellos se deriven y, en general, de la recaudación, inversión o aplicación de los fondos públicos; mientras que el artículo 21, letra b) de la citada Ley, apunta que los informes deberán hacer referencia al “grado de cumplimiento de los objetivos previstos y si la gestión económico-financiera se ha ajustado a los principios de economía y eficacia”.

- En la Comunidad Autónoma Andaluza, en el Reglamento de Funcionamiento y Organización de la Cámara de Cuentas, de 9 de julio de 1991, en su artículo 10, punto 1, establece que “la función fiscalizadora tiene carácter externo y permanente y se referirá al sometimiento de la actividad económica, financiera y contable del sector público a los principios de legalidad, eficacia, eficiencia y economía en relación con la consecución de los objetivos y la ejecución de los programas de ingresos y gastos públicos”.

En las legislaciones de las Cámaras de Comptos de Navarra y de la Audiencia de Cuentas de Canarias se aprecia lo siguiente:

- El artículo 9 de la Ley de 20 de diciembre de 1984, de la Diputación Foral de Navarra, define los términos de legalidad, eficacia, economía y eficiencia, si bien estos dos últimos los aúna de la siguiente forma: “El control de economía y eficiencia tendrá por objeto analizar la forma en que se han de alcanzar los objetivos previstos atendiendo al menor coste en la realización del gasto”.

- En el caso de la Comunidad Autónoma de Canarias, el artículo 5 de la Ley 4/1989, de 2 de mayo, señala como funciones de la Audiencia de Cuentas “a) fiscalizar la actividad económico-financiera del sector público de la Comunidad Autónoma de Canarias, velando por la legalidad, eficiencia y economía de cuantos actos...”; b) fiscalizar el grado de cumplimiento de los objetivos propuestos en los diversos programas presupuestarios”. Además en su artículo 6 define en qué consisten los controles de legalidad, eficacia y economía; este último es precisado en el punto 4 del artículo en los siguientes términos: “el control de economía se referirá a la relación entre los medios empleados y los objetivos realizados, con la finalidad de evaluar el coste efectivo en la realización del gasto público”.

En estas definiciones observamos, con Benito López y Hernández Fernández (1996, p. 65), la falta de una deseable uniformidad de criterios en las diferentes conceptualizaciones.

En cuanto al ámbito y alcance de la fiscalización[7] externa, ésta comprenderá el examen y aprobación de la Cuenta General[8] correspondiente, el análisis de la situación del patrimonio público y sus variaciones, así como todas las modificaciones de los créditos presupuestarios iniciales (Fariña, 2004, p. 31). Por lo que se refiere a su contenido, la fiscalización versará sobre los siguientes extremos:

- Verificación de la legalidad: Observancia de la Constitución, de las leyes reguladoras de los ingresos y gastos del sector público y, en general, de las normas que afectan la actividad financiera del mismo.

- Cumplimiento de las previsiones y la ejecución de los presupuestos generales[9] de las administraciones públicas territoriales y de las demás entidades sujetas a régimen presupuestario público.

- Racionalidad en la ejecución del gasto público basada en criterios de eficiencia y economía.

- Ejecución de los programas de actuaciones, inversiones y financiación de las sociedades estatales y de los demás planes o previsiones que rijan la actividad de las empresas públicas, así como el empleo o aplicación de las subvenciones con cargo a fondos públicos.

Expresiones todas ellas extraídas de la LOTCu (Ley Orgánica del Tribunal de Cuentas) y que son de aplicación general a todo el sector público.

Mencionamos, finalmente, el papel de los OCEx ante la contabilidad nacional (Grupos de Trabajo de los VIII Encuentros Técnicos de los Órganos de Control Externo, 2004, pp. 4-5) en cuanto a obtener una representación del circuito económico que sea inteligible y adaptada a las necesidades del análisis, de la previsión y de la política económica. Este papel puede orientarse a los siguientes puntos:

- Evaluación de la suficiencia y adecuación de la información contenida en los presupuestos (iniciales y modificaciones), liquidaciones y estados contables rendidos.

- Comprobación de que la elaboración, aprobación y ejecución de los presupuestos se realiza en un marco de estabilidad presupuestaria.

- Análisis de las entidades que conforman el sector público: revisión de memorias, porcentajes de participación, composición de los órganos de gobierno, normas reglamentarias de aplicación.

Para el desarrollo de estas tareas es necesario un profundo conocimiento del SEC95[10] y de los ajustes en la contabilidad presupuestaria que se propugnan en su Manual sobre déficit público y deuda pública.

Por otra parte, en la función fiscalizadora de los OCEx debe efectuarse un control de calidad de la misma. Se pueden expresar las siguientes características del sistema de control de calidad en las auditorías públicas (Cabeza, 2002, pp. 5 y 7):

- Este control forma parte de la estructura organizativa de la entidad.

- La definición y organización de control deberá adaptarse a la propia configuración y tamaño de la entidad y en su diseño deberá tenerse en cuenta la repercusión coste/beneficio derivado de su implantación y la incidencia temporal en el proceso de implantación definitiva de los informes.

- El sistema de control no debe limitarse a la revisión a posteriori de determinados trabajos sino que aspectos como los siguientes forman parte del mismo:

* Selección del personal.

* Formación profesional continuada.

* Emisión de normas profesionales.

* Revisión o evaluación de su aplicación.

* Emisión de recomendaciones o carácter constructivo del control.

* Desarrollo obligatorio.

* Debe abarcar todo el proceso de fiscalización, desde que inicia trabajo, planificación y ejecución, hasta la fase informe.

* Estará concebido para que todos los trabajos de la entidad presenten un nivel de calidad uniforme.

* Es una garantía frente a los destinatarios del informe, incrementando su confianza en los informes realizados.

- A título de ejemplo, en la Cámara de Comptos de Navarra, entre las instrucciones complementarias para las funciones fiscalizadoras de este organismo se establece –en concepto de Instrucción nº 8– el control de calidad de dichas funciones, como sigue:

* De forma paulatina se introducirán los controles, internos y externos, de calidad sobre los informes.

* Estos controles actuarán de forma periódica y selectiva.

* El control interno, previo a la emisión del informe definitivo, se realizará por uno de los auditores no ponentes del trabajo de que se trate.

* El control externo se efectuará a posteriori y será encomendado a un profesional o a una entidad pública o privada de auditoría.

Información a emitir por los Órganos de Control Externo (OCEx)

Tomando como ejemplo los informes emitidos por la Sindicatura de Comptes de Catalunya en el cumplimiento de sus funciones (Revista Auditoría Pública, 1995, p. 62), dichos documentos se pueden clasificar del siguiente modo:

- Cuentas Generales. Se elaboran dos cada año: la Cuenta General de la Generalitat y la Cuenta General de las Corporaciones Locales. Son informes que reúnen la información financiero-contable de todos los entes (departamentos o corporaciones y sus empresas y organismos autónomos dependientes) de cada ámbito.

- Informes sobre un organismo o centro de gestión, o sobre aspectos o áreas concretas del mismo. Es el informe de auditoría más común. Cubre cuestiones de legalidad y contabilidad, y algunos aspectos de la gestión (eficiencia eficacia, etc.).

- Informes “horizontales” que examinan un aspecto o cuestión en diversos centros de gestión u organismos. Por ejemplo, el absentismo en los diversos departamentos de la Generalitat.

- Informes especiales, estudios o dictámenes realizados por encargo del Parlament.

Los informes que tratan cuestiones o entes de ámbito autonómico son enviados al Parlament de Catalunya, donde hay una comisión especial encargada de estudiarlos y de emitir dictámenes al respecto. El texto de dichos informes sale publicado en el Butlletí Oficial del Parlament y una resolución en el Diario Oficial del Parlament de Catalunya. Los informes de ámbito local son remitidos a la corporación local correspondiente y, a título de información, al Parlament.

El aspecto más importante del trabajo que desarrollan los OCEx son las recomendaciones formuladas en los informes (Ordoki, 2001, p. 7). Mediante ellas se ofrecen al gestor ideas y sugerencias sobre cómo mejorar la gestión pública, que, en definitiva, es la finalidad última del trabajo de los OCEx y lo que les da su razón de ser.

Las recomendaciones concretan la independencia, objetividad, experiencia y rigor profesional que deben presidir la labor de los OCEx, las acciones y medidas que el ente auditado debe adoptar para corregir y mejorar las situaciones y deficiencias puestas de manifiesto por las instituciones de control externo en sus informes.

Si tuviésemos que elegir un indicador que midiera la eficacia de las instituciones de control externo, sin duda éste sería el que nos permitiría medir el grado de implantación, por parte de las entidades públicas auditadas, de las recomendaciones que formulan los OCEx en sus informes.

Las necesidades cambiantes del entorno obligan a evolucionar. Según Termes i Angles (1995, p. 66), los proyectos en un futuro inmediato se centrarán en aumentar los informes sobre la eficiencia y la eficacia de la administración pública, configurando un departamento dedicado exclusivamente a la revisión de contratos, y en crear un equipo de intervención rápida para actuar ante aquellas irregularidades que sean notificadas o lleguen a conocerse.

Relaciones entre órganos de control interno y de control externo. Colaboración de auditores privados en la auditoría pública

El control interno de la actividad financiera del sector público está atribuido en la legislación vigente (leyes reguladoras del régimen financiero y presupuestario, tanto a nivel Estado como de cada comunidad autónoma, y con respecto a las corporaciones locales en la legislación básica del régimen local) a órganos encuadrados dentro de su común estructura jerárquica (Carril, 1997, pp. 50- 52). A título de ejemplo, la Ley 11/92, reguladora del Régimen Presupuestario y Financiero de Galicia, en su artículo 93 señala: “la Intervención General de la Comunidad Autónoma ejercerá sus funciones de control interno con plena autonomía respecto a los órganos responsables de la gestión controlada”. En otro orden, la Ley Reguladora de las Haciendas Locales (LRHL), ya citada, alude a los siguientes tipos de control interno:

- Fiscalización del reconocimiento de derechos y obligaciones, que será realizado por la función interventora (art. 214.1).

- Control financiero, que será realizado por procedimientos de auditoría (art. 220.1).

- Control de eficacia, sobre el que expresa su objetivo, pero no quiénes tienen que realizarlo (art. 221). Es decir, las disposiciones administrativas no siempre determinan qué cargos o unidades tienen la responsabilidad del control interno en cada caso.

Con respecto al control externo, la propia Constitución en sus artículos 136 y 153 sienta las bases de su organización, regulando al Tribunal de Cuentas, si bien el desarrollo constitucional efectuado por los estatutos de autonomía, que previeron la existencia en algunas comunidades autónomas de órganos fiscalizadores externos en su ámbito, ha llevado al marco actual en el que conviven los entes fiscalizadores citados, cuyo denominador común es la independencia con respecto a las administraciones sujetas a control.

De lo expuesto se deduce uno de los primeros obstáculos para una adecuada relación entre ambas modalidades de órganos de control: la independencia o dependencia con respecto al sujeto controlado, ya que si bien los órganos de control interno gozan en algún caso de plena autonomía de las autoridades y demás entidades cuya gestión fiscalicen (Comunidad Autónoma de Galicia), no es menos cierto que unido al principio de autonomía está el de independencia. Esta circunstancia no concurre en los casos en los que los órganos de control interno se encuadran dentro de la jerarquía administrativa.

Vamos a referirnos brevemente a las relaciones que pueden tener los diferentes órganos de control, tanto internos como externos, en la administración. Teniendo en cuenta que la cultura fiscalizadora o de control existente en la administración es relativamente escasa, esto lleva a ciertas rigideces en los cauces de relación entre órganos de control internos y externos, poniendo de manifiesto la necesaria elaboración de un marco definido de relaciones interadministrativas que permita el ejercicio de funciones por parte de ambos órganos con arreglo a los principios de economía, eficiencia y eficacia.

En la actualidad, el análisis del marco de relaciones existente debe partir de los principios que de forma común han de inspirar la actuación de todas las administraciones públicas, recogidos en el artículo 103.1 de la Constitución y que, en este trabajo, podemos resumir en tres: eficacia, colaboración y coordinación.

La eficacia es el pilar básico en el funcionamiento de cualquier tipo de organización, máxime si el análisis se centra en las organizaciones públicas, que persiguen como fin último la satisfacción de intereses generales. El profesor Alfonso Parejo llega a afirmar sobre este particular que “la eficacia ha llegado a ser una de las fuentes de legitimación de los poderes públicos” (Carril, 1997).

La colaboración entre las distintas entidades encuadradas dentro de la administración pública tiene su razón de ser en el principio de lealtad institucional instaurado por el texto constitucional y que se plasma en varias leyes básicas de distinto ámbito. Este principio de colaboración se desarrolla en los siguientes deberes:

- De información facilitada a otras administraciones para desarrollo de sus competencias.

- De asistencia a otras administraciones, solicitada para el eficaz ejercicio de sus funciones.

Con respecto al principio de cooperación o colaboración, las leyes reguladoras de los distintos OCEx establecen el deber de colaboración de todos los organismos sujetos a su control, estableciendo la obligación de suministrar cuantos datos, estados, documentos, antecedentes o informes se les solicite, e instaurando un régimen de sanciones para los eventuales incumplimientos.

Con referencia a la coordinación, ésta puede definirse como la técnica de relación administrativa, cuyo objeto es la flexibilización y prevención de las disfuncionalidades derivadas del sistema de distribución de competencias, ya sea entre órganos o entre las propias administraciones públicas.

Entre las técnicas de coordinación existentes, desde el punto de vista orgánico, destaca, por su utilización en otros ámbitos, la creación de órganos ad hoc. La Ley 30/ 92[11] sirve de marco para la creación de órganos colegiados a nivel superior que actúan como redes de discusión y fijación de líneas de actuación administrativa. En un segundo nivel habría que añadir la creación de posibles comisiones o grupos de trabajo de carácter eminentemente técnico.

En la legislación reguladora de la actuación de los órganos de control interno y externo son escasas las referencias a técnicas de coordinación entre ambos. Únicamente en el aspecto organizativo de algunos de los órganos implicados se ha dado algún tipo de iniciativa, como la creación de servicios de estudios y análisis previos de auditorías o informes realizados por otros órganos implicados en el control o la aparición, por motivos de simplificación administrativa de unidades específicas dentro de su estructura, que sirven de mero cauce de recepción y envío de información. Así, en el caso concreto de la Comunidad Autónoma de Galicia existen, dentro de la estructura de la intervención general, dos unidades administrativas, con categoría de sección, para las relaciones con el Consello de Contas. Esto supone un primer paso en aras de la obtención de líneas de coordinación entre ambos organismos, si bien la naturaleza directiva intermedia de dichas unidades no las configura como interlocutores válidos y con la necesaria capacidad de decisión para profundizar en la coordinación.

En este apartado también queremos hacer referencia a la colaboración de los auditores privados en la auditoría pública.

En los trabajos de auditoría efectuados por los OCEx, en algunas ocasiones participan los auditores privados. Aunque la participación de los auditores de firmas privadas en el ámbito de la empresa pública ha sido habitual, son pocas las experiencias de colaboración entre auditores de los sectores público y privado en la realización de auditorías en entidades sometidas a la contabilidad pública, es decir, en el ámbito de la administración (Muruzábal, 1997, pp. 72-73).

Varias son las causas que pueden citarse sobre esta circunstancia:

- El gran número de entidades públicas que siguen sin someterse a auditorías periódicas.

- La especialización de los auditores públicos y privados en sus respectivos campos.

- Las diferencias y características propias de la contabilidad pública.

- La consideración de que el sector público debe ser auditado exclusivamente por auditores públicos.

Actualmente, esta tendencia comienza a variar como consecuencia del relativo auge de la auditoría pública. En este sentido, los gestores de las administraciones aceptan la fiscalización como una práctica necesaria y positiva, han surgido foros en los que se debate la labor de los órganos de control, salen a la luz publicaciones sobre contabilidad y auditoría pública, y se han incorporado estas materias a los planes de estudio de varias titulaciones universitarias. A las circunstancias mencionadas hay que añadir el hecho de que la colaboración entre los sectores público y privado es aceptada de una manera más normalizada, sin que se levanten las suspicacias que latían en el pasado.

A estos efectos se puede citar el caso de que la Comunidad Foral de Navarra cuenta con un amplio y diseminado sector local[12]. Se trata de un sector poco homogéneo en el que, no obstante, destaca como característica principal el reducido tamaño de sus componentes. Pero los medios de fiscalización disponibles por la Cámara no eran suficientes para una auditoría anual, como es necesario.

Se decidió, por ese motivo, solicitar la colaboración del sector privado para aumentar la fiscalización de las entidades locales de Navarra, partiendo de la premisa de que las empresas privadas se encargarían de las entidades locales menos importantes en cuanto a presupuesto y tamaño; la subcontratación de los informes se ha limitado al trabajo de campo y borrador de informe. En todos los casos, la selección del auditor-colaborador se ha realizado mediante proceso de contratación ampliamente publicado, cuyas solicitudes han suscrito gran número de concursantes.

Tomando como ejemplo una vez más la experiencia de Navarra se puede resaltar lo siguiente:

- Mientras los OCEx no dispongan de medios para auditar las entidades locales anualmente, la colaboración con los auditores privados puede ser una vía válida de trabajo que permita un mayor control del sector local.

- Desde el punto de vista de la calidad técnica de los trabajos, ésta es satisfactoria.

- Se observa un interés creciente de los auditores del sector privado por trabajar en el sector público.

- Es conveniente establecer algún sistema para que exista una mayor experiencia entre auditores privados, favoreciendo la máxima concurrencia en las adjudicaciones que se realicen.

- La colaboración de técnicos de entidades públicas y privadas es enriquecedora desde el punto de vista profesional, ya que permite conocer nuevos métodos, puntos de vista, etc., lo que debe redundar en una mejora de la labor desarrollada tanto desde los órganos de control públicos como desde las empresas privadas.

Conclusiones

Las conclusiones de lo expuesto se efectuarán desde los puntos de vista del propio trabajo del auditor y en relación con la actividad de los OCEx.

Del trabajo de la auditoría operativa de gestión en el sector público se pueden concluir las siguientes consecuciones:

Concretándonos al análisis de eficacia, si bien es cierto que la fijación de objetivos y su determinación cuantitativa o cualitativa están reservadas al estamento político, y por tanto entra en el campo de los juicios de valor[13], no quiere decir esto que la fiscalización no pueda realizar un cierto análisis de objetivos.

La auditoría operativa puede abordar, por ejemplo, si la información básica utilizada tanto para la toma de decisiones sobre los propios objetivos como para la fijación de los medios a utilizar para alcanzarlos es correcta, está completa y es fiable.

Asimismo, la auditoría puede realizar un análisis de efectos no considerados, en especial de los negativos, y un análisis de la gestión que permita una valoración del grado y la calidad de cumplimiento de los objetivos. Este tipo de análisis podría referirse a:

- Examinar si los medios asignados son adecuados en cantidad y calidad a los fines u objetivos establecidos.

- Examinar si los fines son compatibles entre sí, lo que supone un análisis global de objetivos para comprobar si existe coherencia entre ellos.

- Examinar si los medios empleados son congruentes entre sí, sin que se produzcan fricciones entre ellos. Por ejemplo: incentivar la mecanización del sector agrario para aumentar la producción y al mismo tiempo introducir un impuesto sobre la superficie para financiar la mecanización (San Martín, 1993, pp. 469-470).

En cualquier caso, estamos de acuerdo con Jones y Bates (1994, pp. 236-237) en que el auditor está bien situado para llevar a cabo el trabajo de VFM (value for money), ya que:

a) tiene acceso a la información financiera;

b) tiene acceso a la información de la dirección;

c) es independiente;

d) tiene una formación profesional;

e) es asequible.

La desventaja principal con que se encuentra el auditor para llevar a cabo la auditoría VFM es la falta de especialización en muchos de los servicios susceptibles de proveer. No obstante, el background con que cuenta el auditor reemplaza normalmente esta falta de especialización, la cual, es suplida generalmente por servicios de expertos especializados.

Existen tres grandes categorías del trabajo de “valor por dinero”. El tipo más simple de este trabajo es su realización como un objetivo secundario de algún cometido más importante. Es la labor que vienen realizando tradicionalmente los auditores. El segundo tipo de trabajo implica la comprobación de que una organización tiene la estructura necesaria y la información para llegar a una buena gestión “valor por dinero”. La última categoría del trabajo VFM es la más interesante porque conlleva la introducción de nuevas ideas y actitudes en la gerencia para proveerlas de la naturaleza y las ventajas de mejores prácticas en un campo dado.

Así pues, el auditor es a menudo requerido para ser consultado por el auditado. Consecuentemente, la función VFM no está limitada a revisiones sobre organización y cumplimiento. Existen dos áreas donde el auditor puede ayudar: a) apoyo en la técnica organizacional y b) ayuda de una filosofía gerencial moderna.

Jones y Bates (1994, p. 254) manifiestan la influencia que los auditores son susceptibles de ejercer en las áreas de las competencias técnicas y las actitudes de trabajo de los auditados, según se expresa a continuación:

- Técnicas organizacionales. Considerando los planes de revisión, se pueden discutir problemas asociados con una información gerencial inadecuada. Si bien el auditor sólo revisaría la información contable, hay otras áreas donde su actuación puede ser productiva.

- Cómo puede ayudar el auditor. El personal que presta servicios en la administración piensa en términos de obtener provecho inmediato en la solución de los problemas diarios. De igual forma razona el personal del resto de los servicios públicos. El auditor es alguien que puede erradicar, hasta cierto punto, este día a día rutinario. Aporta la oportunidad de planificar e investigar nuevas ideas donde otros encuentran dificultades. Esta área del trabajo de auditoría puede ser extremadamente provechosa en la medida en que aporta ideas creativas dirigidas a persuadir a la gerencia superior y finalmente a controlar la mejora de los servicios.

- Conseguir cambios. El auditor puede promover cambios en varios sentidos, como sigue:

a) Incluir recomendaciones detalladas en la revisión de la organización y el cumplimiento de los informes.

b) Proporcionar consejo a quienes soliciten asesoramiento.

c) Promocionar la formación de estructuras gerenciales dedicadas a mejorar los servicios.

El compromiso del auditor aquí está en encontrar los procedimientos más efectivos para proveer los servicios y aportar recomendaciones a la gerencia. El auditor puede informar y asesorar sobre los objetivos de la entidad, ya que necesita conocerlos por una serie de razones, entre otras, las siguientes:

a) Para saber si los objetivos de la gerencia están diseñados con el fin de alcanzar los objetivos políticos.

b) Para entender los objetivos de la gerencia, así como para evaluar la adecuación de los procedimientos y la información usada por la gerencia.

c) Si los objetivos de la gerencia no están claramente establecidos, poder utilizar esta evidencia de organización deficiente para instaurar el VFM dentro de la entidad.

Igualmente puede aportar asesoramiento como consecuencia de la auditoría de resultado de programas, ya que ésta permite obtener información acerca de la eficacia en la ejecución de los programas públicos. En este sentido, persigue como objetivos básicos:

- Enjuiciar la idoneidad del sistema implantado por los órganos gestores de los programas para medir la eficacia de los mismos.

- Determinar si el programa consigue satisfactoriamente el nivel deseado de resultados.

- Identificar, en su caso, las causas que imposibilitan una adecuada ejecución del programa.

Esta información es altamente valiosa, tanto para los órganos de gestión como para los órganos de presupuestación. Las auditorías han servido en algunos casos para rediseñar los objetivos y los indicadores de los programas, y sobre todo para inducir una mejora sustancial en los sistemas de información y seguimiento, con lo cual se puede producir la retroalimentación del sistema, que es esencial a la presupuestación por programas. En relación con la actividad de los OCEx, podemos reseñar:

- Los OCEx son instituciones para la fiscalización de las cuentas de su propio sector público. Es aconsejable el establecimiento de una coordinación suficiente entre el Tribunal de Cuentas y los Órganos de Control Externo de las Comunidades Autónomas para lograr un mayor cumplimiento de los objetivos de eficacia y economía enunciados por la propia Constitución. Las distintas comunidades autónomas deberán revisar sus normas, con el objeto de homogeneizar las definiciones de los términos de economía, eficiencia y eficacia. Serían convenientes auditorías anuales de las corporaciones locales, aun con la colaboración de auditores privados competentes.

- Deberá establecerse formalizadamente un control de calidad sobre la función fiscalizadora de los OCEx, que formará parte de la estructura organizativa de la entidad, abarcando todo el proceso de fiscalización, concebido para que todos los trabajos de dicha entidad presenten una calidad uniforme y sean una garantía para los destinatarios del informe.

- Lo más importante del trabajo que desarrollan estas instituciones (OCEx) son las recomendaciones formuladas en los informes, que sugieren cómo mejorar la gestión pública, finalidad última del trabajo de los OCEx.

- Es necesaria la coordinación entre los diferentes órganos de control (interno y externo), evitando con ello duplicidades o controles innecesarios, que obviamente afectan negativamente a la gestión (Carril, 1997, pp. 50-52). También se requiere una comunicación entre los distintos OCEx.

Pie de página

[1] La razón por la que el auditor externo presta atención al sistema de control interno se debe, en opinión de W. A. Wallace (1984), a su papel intrínseco en la generación de los estados financieros sobre los que el auditor intentará expresar una opinión; en el estudio de este control se dan tres objetivos: 1º Comprobar si la entidad es auditable, ya que si por el mero desarrollo de los procedimientos de auditoría, el auditor no puede compensar los defectos y errores de la información presentada, la entidad es inauditable. 2º Determinar el grado de coherencia que se puede asignar al control interno. 3º Planificar la naturaleza, los tiempos y extensión de los procedimientos de auditoría (pp. 25-26). Añade aquí A. Barrantes Barrantes (1997) que,“el auditor necesita no ya sólo de la existencia del control interno, sino que sea manifestable y susceptible de ser expresado formalizadamente en la personalización y materialización de sus sistemas y procedimientos” (p. 135).

[2] En el ámbito privado igualmente se pueden llevar a cabo las auditorías operacional y de cumplimiento, si bien estas últimas no están institucionalizadas como en los entes públicos.

[3] Se entiende aquí por “auditoría externa” la ejercida por entes supervisores integrados en el sector público, o designados por este sector, para llevar a cabo un trabajo de auditoría en un ente público.

[4] El XII Congreso del Intosai, celebrado en Sydney en 1986, acordó utilizar el nombre de auditoría de performance para la verificación 3E (Eficacia, Eficiencia, Economía).

[5] La auditoría de eficacia recibe diversos nombres, como auditoría de programas, revisión de resultados, auditoría de resultados de programas y control de realizaciones.

[6] Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales.

[7] La auditoría es una fase previa a la fiscalización. Fiscalizar es, según el Diccionario de la Real Academia, “criticar y traer a juicio las acciones u obras de otro”. La fiscalización necesita la auditoría para poder criticar las cuentas. La fiscalización es pues una auditoría crítica.

[8] A título ilustrativo, reseñamos que la Cuenta General del Estado deberá suministrar información sobre: a) La situación económica, financiera y patrimonial del sector público estatal. b) Los resultados económico-patrimoniales del ejercicio. c) La ejecución y liquidación de los presupuestos y el grado de realización de los objetivos (art. 130.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria).

[9] Dodero Jordán (2002, p. 108-109) expresa que, de acuerdo con los niveles de importancia relativa, los objetivos del presupuesto podrían clasificarse en dos grandes niveles: objetivos generales de la política económica y objetivos de programas. En los objetivos generales de política económica se trata de utilizar el presupuesto como instrumento correcto de determinados parámetros de tipo social o económico cuyo nivel actual no resulta satisfactorio, o bien, sea susceptible de mejora. Por lo que respecta a los objetivos de programa, su definición constituye la base para la elaboración del presupuesto de gastos. Modernamente se entiende que un presupuesto no debe ser una simple relación de límites por encima de los cuales no se puede gastar, sino una relación valorada de medios económicos que permitan el logro de los objetivos expuestos en los programas de gasto. El programa debe contener, en consecuencia, una correcta definición de los objetivos a alcanzar, y la consecuente valoración de medios conformará la partida presupuestaria, que es el equivalente a la cuenta en la contabilidad por partida doble.

[10] El sistema europeo de cuentas económicas integradas (SEC) constituye un conjunto coherente y detallado de cuentas y cuadros cuyo fin es dar una visión sistemática, comparable y lo más completa posible de la actividad económica de cada país miembro de las Comunidades Europeas.

[11] Ley 30/92, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común. Artículo 5.1: La Administración General del Estado y la Administración de las Comunidades Autónomas pueden crear órganos para la cooperación entre ambas, con funciones de coordinación o cooperación.

[12] Para una extensión territorial de 10.421 kilómetros cuadrados y una población de poco más de medio millón de habitantes existen 271 ayuntamientos, de los cuales sólo quince superan los 5.000 habitantes.

[13] La diferencia entre lo que es y lo que debería ser, tomando debería en un sentido ético y no lógico, se apoya fundamentalmente en la diferencia entre posiciones positivas y normativas. Mientras las primeras se basan en lo que es, fue o sería y se refiere al universo en que vivimos, las segundas se fundamentan en lo que debería ser, dependiendo de nuestro sentido de lo que es bueno o malo. Las proposiciones normativas dependen de nuestros “juicios de valor”, que nunca son contrastables con la evidencia empírica (San Martín Menéndez, 1993, p.467)

Referencias bibliográficas

Alzola Martínez de Antoñana, A. (1997). Técnicas de auditoría pública. Revista Auditoría Pública, 12. [ Links ]

Azua, J. & Laguna, M. (2000). Nuevos contextos de aplicación de las auditorías operativas en las administraciones públicas. Revista Auditoría Pública, 22. [ Links ]

Barrantes Barrantes, A. (1997). Auditoría operativa. Madrid: Marcial Pons, Ediciones Jurídicas y Sociales, S.A. [ Links ]

Benito López, B. & Hernández Fernández, J. (1996). Los principios de legalidad, economía, eficiencia y eficacia en la legislación de los OCEx. Departamento de Economía Financiera y Contabilidad, Universidad de Murcia. Revista Auditoría Pública, 7. [ Links ]

Bisbal Aróztegui, P. (1995). El y los autonómicos. Cámara de Cuentas de Anda-lucía. Revista Auditoría Pública, 2. [ Links ]

Cabeza de Salvador, I. (2002). Propuesta de un modelo de gestión de calidad para los OCEx. Cámara de Comptos de Navarra. Revista Auditoría Pública, 26. [ Links ]

Carril Bermúdez, R. (1997). Relaciones interadministrativas entre órganos de control interno y externo. Consello de Contas de Galicia. Revista Auditoría Pública, 8. [ Links ]

Cervera Notari, M. (1998). Curso de auditoría para entidades locales. Madrid: Consejo Superior de Colegios de Titulados Mercantiles y Empresariales. [ Links ]

Dodero Jordán, A. (2002). Teoría y práctica de la contabilidad presupuestaria en el sector público. (Especial referencia a las entidades locales). Granada: Editorial Comares. [ Links ]

Fariña, L. (2004). El sistema de control externo en España. Situación y perspectivas. Las relaciones entre los OCEx. Relaciones con el Tribunal de Cuentas Español y Europeo. Consello de Contas de Galicia. Revista Auditoría Pública, 33. [ Links ]

Freeman, R.J. & Shoulders, G.D. (1993). Governmental and non Profit Accounting. Theory and Practice. New Jersey: Prentice Hall. [ Links ]

Grupos de Trabajo de los VIII Encuentros Técnicos de los Órganos de Control Externo. Conclusiones. (2004). Revista Auditoría Pública, 32. [ Links ]

International Organization of Supreme Audit Institutions - INTOSAI (1998). Tribunal de Cuentas Europeo. [ Links ]

Intervención General de la Administración del Estado - IGAE (1998). Normas de auditoría del sector público. Madrid. [ Links ]

Isoard y Jiménez de Sandi, C.A. (1979). Auditoría de las operaciones del Gobierno. Efectividad, eficacia y eficiencia del gasto público. México: Fondo de Cultura Económica. [ Links ]

Jones, P.C. & Bates, J.G. (1994). Public Sector Auditing. Practical Techniques for an Integrated Approach. London: Chapman & Hall. [ Links ]

Ley 30/92, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común. Ley 47/2003, de 26 de noviembre, General Presupuestaria. [ Links ]

Muruzábal Lerga, J. (1997). La colaboración entre OCEx y auditores privados. Una experiencia positiva. Cámara de Comptos de Navarra. Revista Auditoría Pública, 9. [ Links ]

Ordoki Urdazi, L. (2001). La puesta en práctica de las recomendaciones de los OCEx. Reflexiones sobre cómo mejorar este aspecto esencial para la eficacia de las instituciones de control externo. Cámara de Comptos de Navarra. Revista Auditoría Pública, 23. [ Links ]

Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales. [ Links ]

San Martín Menéndez, J.L. (1993). La fiscalización del sector público (la auditoría de gestión del sector público). Tribunal de Cuentas. Crónica 1992-1993. Asociación de Letrados y Auditores y Servicio de Publicaciones del Tribunal. [ Links ]

Termes i Angles, F. (1991). La auditoría de performance en el sector público. Control de eficacia, eficiencia y economía. Madrid: Instituto de Censores Jurados de Cuentas de España. [ Links ]

___________ (1995). Las necesidades del entorno nos obligan a una evolución constante. Sindicatura de Comptes de Catalunya. Revista Auditoría Pública, 2. [ Links ]

United States General Accounting Office – GAO (2000). Report to the Subcommittee on Government Management, Information, and Technology. Committee on Government Reform, House of Representatives: Single Audit. Update on the Implementation on the Single Audit Act Amendments of 1996. September 2000. GAO/AIMD-00-293. [ Links ]

___________ (2003). Government Auditing Standards. 2003 Revision. [ Links ]

Wallace, W.A. (1984). Handbook of Internal Auditing Controls. New York: Prentice Hall. Englewood Cliffs. [ Links ]