Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.15 no.26 Bogotá July/Dec. 2005

Álvaro Andrés Cámaro Suárez**, Arnoldo Casas Henao*** & Édgar Ricardo Jiménez Méndez****

* Este artículo lo resume una investigación realizada por los autores sobre el comportamiento de la curva de rendimiento de los TES en Colombia.

**Economista. Candidato a Magíster en Administración de la Universidad Nacional de Colombia. Correo electrónico: acamaro@promotorabursatil.com

*** Profesional adscrito a la Promotora Bursátil de Colombia S.A. Correo electrónico: casas@promotorabursatil.com

**** Profesional adscrito a la Promotora Bursátil de Colombia S.A. Correo electrónico: ejimenez@promotorabursatil.com

Resumen:

El presente documento tiene como objetivo principal describir los diferentes patrones que se encuentran presentes en las fluctuaciones de la curva de rendimientos de TES tasa fija para el mercado de deuda pública colombiano, tomando como período de referencia septiembre de 2003 a julio de 2004. Para tal efecto se emplean las cotizaciones de títulos con vencimiento entre 2005 y 2012. Mediante un análisis de componentes principales se concluye que de los tres factores que comúnmente se toman como referencia para explicar los movimientos de las curvas de rendimientos -el nivel, la pendiente y la curvatura-, el primero de éstos es el que mayor porcentaje de la varianza del sistema abarca con un 87.6%. Por su parte, la pendiente explica un 11.48% de la variabilidad y la curvatura un 0.7%, resultando despreciables los demás componentes.

Palabras clave:

Mercados Financieros, Mercados Finacieros en Colombia, curva de rendimientos.

Abstract:

The paper explores the movements of zero coupon bond yield curve for TES TF and TES UVR markets in Colombia applying principal components analysis (PCA) taking as period of reference September of 2003 to July of 2004. For this purpose yields of 2005-2012 maturities nodes from the Bolsa de Valores de Colombia (BVC) zero coupon bond yield curve are used. The results exert that 87.6% of the movements are explained by the level of the curve whereas the slope and curvature account for 11.48% and 0.7% of total variance.

Key words:

TES, Bonds, National debt, interest Rate, Fixed Rate and Variable Rate, Yield curve.

Résumé:

Ce texte a pour objectif principal celui de décrire les différents patrons qui sont présents dans les fluctuations de la courbe de rendements de TES à taux fixe pour le marché de dette publique colombien, en prenant comme période de référence celle de septembre 2003 à juillet 2004. Pour cela on utilise les cotations de titres arrivant à échéance entre 2005 et 2012. Par l´analyse de composantes principales l´on conclu que des trois facteurs qui sont couramment pris comme référence pour expliquer les mouvements des courbes de rendement -le niveau, la pente et la courbure-, le premier d´entre eux est celui qui recouvre le plus important pourcentage de la variation du système avec 87,6%. Pour sa part, la pente explique 11,48% de la variabilité et la courbure 0,7%, les autres composantes résultant sans importance.

Mots clés:

Obligations, dette publique, TES, rendements, taux fixe, Taux variable.

Resumo:

O presente documento tem como objetivo principal descrever os diferentes padrões que se encontram presentes nas flutuações da curva de rendimentos de Títulos da Dívida Pública (TES) com taxa fixa para o mercado de dívida pública colombiano, tomando como período de referencia setembro de 2003 a julho de 2004. Para tal efeito se empregam as cotações de títulos com vencimentos entre 2005 e 2012. Mediante uma análise de componentes principais se conclui que dos três fatores que comumente se tomam como referencia para explicar os movimentos das curvas de rendimentos -o nível, a inclinação e a curvatura-, o primeiro destes é o que tem maior porcentual na variação do sistema, com um 87.6%. Por sua parte, a inclinação explica um 11.48% da variabilidade e a curvatura um 0.7%, resultando depreciáveis os demais componentes.

Palavras-chave:

Bônus, Dívida Pública, Dívida Pública, TES, Taxa de Juros, Taxa Fixa, Taxa Variável

1. Introducción

La participación casi absoluta de las negociaciones en instrumentos de renta fija emitidos por el Gobierno Nacional en el mercado secundario colombiano hacen cada vez más importante el desarrollo de herramientas técnicas que faciliten la toma de decisión. Aun cuando el análisis técnico, la econometría financiera y los desarrollos de las matemáticas financieras proveen información pertinente, permanece aún el vacío en cuanto a la modelación de curvas de rendimiento en Colombia.

En efecto, teniendo presente que el mercado de deuda pública muestra una participación cercana al 90% de las negociaciones en los sistemas transaccionales colombianos, resulta de capital importancia para los administradores de portafolio conocer los desplazamientos de las curvas con el fin de diseñar estrategias que permitan maximizar la utilidad, minimizando el riesgo al que se exponen las diferentes posiciones. La literatura internacional especializada ha identificado tres tipos de movimientos de curva, conocidos como nivel, pendiente y curvatura, sobre los cuales recae el riesgo de tasas de interés y que son objeto del presente estudio.

Si bien los avances de Frederick Maculay y posteriormente la duración modificada han constituido uno de los avances más significativos para medir la sensibilidad del precio de un activo de renta fija a variaciones de tasa de interés, al ser estas mediciones una aproximación lineal que asume desplazamientos paralelos de la curva de rendimiento, puede conducir a estrategias poco acertadas en aquellos momentos en los que la misma se desplaza de forma diferente. Es decir, movimientos no paralelos tales como cambios en la pendiente o la curvatura.

El presente trabajo pretende estudiar los movimientos de curva de rendimientos en Colombia, aplicando la técnica estadística de componentes principales (PCA). El documento se compone de cuatro partes: la primera de ellas es la presente introducción; la segunda lleva a cabo una revisión de la literatura sobre el tema, así como de las teorías más importantes relacionadas con las curvas de rendimiento; la tercera presenta la metodología y los resultados, y, finalmente, la cuarta concluye.

2. Marco teórico

La descripción gráfica de la relación entre la tasa de retorno de un bono de la misma calidad crediticia en diferentes plazos de maduración en diferentes momentos del tiempo se denominada curva de rendimientos. Algunos teóricos y agentes plantean incluso dicha relación de las tasas de interés de papeles financieros en función del concepto de duración, hecho que sin embargo genera fuertes críticas por las limitaciones que esta suele tener en sus supuestos de construcción.

La estructura a plazos de las tasas de interés en los mercados financieros de las economías juega un papel fundamental, en tanto contiene información valiosa para el diseño de la política monetaria, es un instrumento esencial en la administración de riesgo y en el proceso de valoración de las inversiones a precios de mercado. Así mismo, refleja de una manera clara y sencilla las expectativas de los agentes acerca de la trayectoria futura de los tipos de interés o el costo del dinero en función de variables como la inflación, la prima por riesgo y la liquidez de los instrumentos que conforman un mercado de capitales.

La curva de rendimientos permite estimar la estructura temporal de las tasas de interés para activos financieros homogéneos en cuanto a sus características intrínsecas, y observar la gama de rendimientos ofrecidos por dichos activos teóricamente idénticos en todo, excepto en su plazo de maduración (vencimiento).

Entre las características intrínsecas de los títulos encontramos:

- Maduración

- Riesgo/precio

- Riesgo emisor

- Liquidez

- Tratamiento fiscal

- Amortización anticipada/canjeabilidad

- Flujos y prepagos

Una primera observación es que la curva de rendimientos puede referirse, indistintamente, al mercado primario o secundario de títulos valores, ya que ambos deben tender, en sus tipos y rendimientos, a estar equilibrados.

En el caso del mercado primario, el tipo de interés sería el fijado en el papel o su tasa vencida si se tratase de emisiones negociadas bajo su valor nominal. Para los títulos de mercado secundario, la tasa de interés sería la que da el mercado por la contraposición de oferta y demanda vía precios, y su plazo correspondería al tiempo al vencimiento del instrumento.

Las curvas de rendimiento suelen presentar diversas formas: ascendente, descendente, plana, ascendente y luego descendente, etc. La curva más normal suele ser la ascendente, lo que implica rendimientos más bajos para los activos a corto plazo y más altos para los activos a largo plazo.

2.1. Teorías de las curvas de rendimientos

La teoría de las expectativas y la teoría de la segmentación del mercado constituyen las principales explicaciones de la forma de la curva de rendimientos. A su vez, dependiendo de los supuestos subyacentes, la teoría de las expectativas puede dividirse en teoría pura de las expectativas, teoría de la liquidez y teoría del hábitat preferido.

Teoría de las expectativas puras

Según esta teoría, la forma de la curva de rendimientos se determina por las expectativas de los agentes acerca de la trayectoria futura de las tasas de interés, las cuales, debido al proceso de arbitraje entre las diferentes opciones de inversión, constituyen el mejor estimador disponible del mercado (Fisher, 1896; Hicks, 1939).

Dicha teoría sugiere que la tasa de interés a largo plazo es el promedio aritmético (geométrico) de las tasas a corto plazo vigentes y esperadas. Lo anterior supone que los agentes son neutrales al riesgo e indiferentes a la liquidez de los títulos, que no existe segmentación de mercado, que no hay costos de transacción y que las expectativas sobre las tasas de interés futuras son óptimas e insesgadas.

Por ejemplo, la tasa de interés de un título con vencimiento en seis meses debe ser igual al promedio de la tasa de interés actual de un título con vencimiento en tres meses y al pronóstico óptimo de la tasa de interés de un título con vencimiento en tres meses dentro de tres meses. Esto implica que se debe ganar lo mismo invirtiendo en un instrumento con vencimiento en seis meses o en uno que vence en tres meses y reinvirtiendo el producto de la primera inversión en otro papel dentro de tres meses con vencimiento en tres meses a tasa implícita de tres meses.

En Consecuencia, según la teoría pura de las expectativas, en el futuro próximo, todos los activos financieros de la misma calidad crediticia deberían ofrecer la misma rentabilidad debido a que los inversionistas, buscando oportunidades para hacer ganancias, eliminan todos los diferenciales de rentabilidad entre títulos, lo cual hace que la curva de rendimientos sea más plana.

Si los agentes esperan una mayor inflación y, con ello, unas mayores tasas de interés futuras, los inversionistas se concentrarán en instrumentos a corto plazo, los cuales les permitirán reinvertir posteriormente sus recursos a tasas de interés mayores, mientras que los prestamistas contratarán préstamos a largo plazo para asegurar la menor tasa de interés vigente. Esto genera un exceso de demanda de fondos a largo plazo y un exceso de oferta de fondos a corto plazo, desequilibrios que serán corregidos a través de cambios en la tasa de interés. La tasa a corto plazo caerá, mientras que la a largo plazo aumentará, generando un empinamiento en la curva de rendimientos.

Cuando el mercado espera que la tasa de interés a corto plazo futura aumente, la tasa de interés actual a largo plazo deberá incrementarse. Por lo tanto, si la curva de rendimientos no es plana, es decir dos o más bonos ofrecen rentabilidades diferentes, se puede deducir que el mercado espera un cambio en las tasas de interés futuras.

Falencias de la teoría de las expectativas puras

Dicha teoría ignora dos riesgos inherentes a las inversiones en títulos de igual riesgo crediticio con diferentes plazos de maduración. El riesgo de precio, según el cual el precio del activo financiero podría ser menos que el esperado al finalizar el horizonte de inversión, y el riesgo de reinversión, según el cual la tasa de interés a la que se reinvertirán los recursos recibidos periódicamente por concepto del pago de intereses podría ser diferente. Esto genera el nacimiento de otro planteamiento teórico que incorpora la incertidumbre presente en el mercado y la preferencia por la liquidez de los agentes.

Teoría de la preferencia por liquidez (Hicks, 1939)

En un ambiente de incertidumbre y aversión al riesgo, los agentes prefieren los bonos de menor madurez por tener una mayor liquidez. Por lo tanto, los inversionistas aceptarán tener en sus portafolios títulos a largo plazo, únicamente si dichos activos ofrecen una compensación (prima de liquidez) representada en una tasa de interés mayor. Por tanto, la prima de liquidez ofrecida siempre será una función creciente del plazo al vencimiento.

La teoría acepta la capacidad de las expectativas para influenciar la forma de la curva de rendimientos.

Si los títulos a largo plazo no reconocen una prima de liquidez, los inversionistas preferirán mantener un portafolio de instrumentos a corto plazo para minimizar la variabilidad en su valoración, mientras que, por su parte, los prestamistas preferirán contratar préstamos a largo plazo para garantizar su flujo de recursos. De esta manera, la teoría de la liquidez plantea que la curva de rendimientos normalmente exhibirá una pendiente positiva, incluso si el mercado no espera cambios en las tasas de interés.

Teoría del hábitat preferido (Modigliani y Sutch, 1996)

Los agentes con aversión al riesgo eliminan todo riesgo sistemático al situarse en su hábitat preferido que es aquel tramo de la curva de rendimientos en el que la vida media de sus activos coincide con la de sus pasivos (inmunización de portafolios). El rendimiento para cada plazo de inversión es una función de la oferta y la demanda de recursos para dicho horizonte temporal.

Debido a la segmentación del mercado, en aquellos vencimientos donde la demanda de fondos es insuficiente, los emisores de bonos deberán ofrecer tasas de interés mayores que incorporen una prima de riesgo para lograr así que los agentes abandonen su hábitat preferido. Dicha prima puede ser positiva o negativa y representa la remuneración al riesgo de desequilibrio de la curva de rendimientos, la cual depende tanto del horizonte de inversión como de la importancia relativa de los inversionistas.

Teoría de la segmentación del mercado (Cultberson, 1957)

Al igual que la teoría del hábitat, establece que los inversionistas tienen lugares predilectos en los cuales ajustan perfectamente los vencimientos de los pasivos con los de sus activos. Sin embargo, sostiene que prestamistas y prestatarios se limitan a ciertos segmentos de la curva de acuerdo con la regulación, el costo de la información, entre otros, siendo indiferentes a las primas de riesgo ofrecidas por diferentes activos financieros. Las tasas de cada punto de la curva se determinan entonces por las condiciones de oferta y demanda de cada segmento.

Revisión de la literatura

La curva de rendimientos en Colombia ha sido documentada en trabajos efectuados por investigadores del Banco de la República, los cuales a su vez se han publicado brevemente en los borradores de economía que divulga dicha institución. El objetivo básico de dichos documentos es analizar la información contenida en la estructura a plazos de las tasas de interés con respecto a variables de gran importancia en el diseño de la política monetaria, como son las expectativas de inflación de los agentes económicos.

Un primer estudio elaborado por investigadores del Emisor se relaciona con la curva spot (cero cupón), su estimación a través de la metodología de splines cúbicos suavizados, así como sus usos y ejemplos. En dicho documento (Julio, Reveiz y Mera, 2002) se discute la importancia de la curva spot (cero cupón), así como las consideraciones que deben realizarse para escoger un conjunto de métodos de estimación que suplan las múltiples necesidades a las que se enfrenta un inversionista o especulador -valoración de activos y de productos contingentes, medición de riesgo, análisis multifactoriales de la curva de rendimientos, etc.

Adicionalmente, se presenta una metodología de estimación basada en splines cúbicos suavizados, con validación cruzada, con la cual se estima la curva spot de los TES B tasa fija. Esta estimación es posteriormente utilizada para ilustrar los problemas que pueden surgir al estimar curvas spot, con cualquier metodología, en un mercado ineficiente en términos de arbitraje, así como para estimar los Key Rate Durations -una descomposición lineal por tramos de la curva de la duración efectiva- para títulos específicos o portafolios de bonos. Esto con el fin de mostrar cómo movimientos no paralelos de la curva, cambios en la pendiente o en la curvatura pueden afectar portafolios con la misma duración.

En la última sección se presentan las conclusiones, haciendo énfasis principalmente en el hecho de que las herramientas que surgen de la estimación de esta curva y la sofisticación de los mercados financieros han llevado a las instituciones financieras y a los inversionistas institucionales de tamaño importante a nivel global a modificar su proceso de toma de decisiones, trabajando con base en un presupuesto de riesgo definido por los niveles más altos de las instituciones, que es distribuido selectivamente por tipos de riesgo admisibles tales como riesgo de tasa de interés, crediticio o de prepago, entre otros.

Al anterior trabajo se unen dos de Arango y Arosemena (2002 y 2003), en los cuales se analiza el tramo corto de la estructura a plazo como predictor de las expectativas de inflación y de actividad económica en Colombia. En el primero de ellos, la evidencia empírica encontrada al explorar la ecuación de Fisher y la hipótesis de expectativas sugiere que los spreads de tasas de interés entre 12 y 24 meses y entre 6 y 12 meses contienen información que contribuye a predecir las expectativas de inflación total y de inflación núcleo. La relación entre los diferenciales de inflación y los spread de tasas de interés resultó ser positiva: cuanto mayor es el diferencial, mayor es la expectativa de inflación futura.

Un trabajo referido a mercados diferentes al colombiano acerca de los patrones de fluctuación predominantes en las curvas de rendimientos fue el efectuado en Argentina por Miguel T. Delfines (2003), en donde con datos históricos, previos al default, correspondientes a bonos colocados en el mercado local (Letes y Bontes) y en el internacional (bonos globales), se emplea la técnica de componentes principales para analizar los desplazamientos de la curva de rendimientos en el mercado de bonos. Se concluye que en la mayoría de los casos aproximadamente un 75% del movimiento de la curva queda explicado por desplazamientos paralelos, un 10% adicional por cambios de pendiente, siendo por construcción estos movimientos independientes entre sí. También se estudia la aplicabilidad de las técnicas desarrolladas en este documento a las diversas series de LEBAC en pesos existentes en el mercado.

Una primera versión de dicho documento había sido realizada a mediados de 2001 con datos del mercado de bonos de los dos años anteriores. Sin embargo, la crisis desatada a fines del mismo año, con sus efectos devastadores sobre la economía en general, y el mercado local de bonos en particular, restó relevancia a las principales conclusiones que surgían del mismo. De hecho, entre diciembre de 2001 y julio de 2003, como lo anota el autor en la introducción de su trabajo, pocas especies tenían cotización frecuente, y aquellas que sí lo hacían carecían de una estructura tradicional que permitiese la construcción de una curva de rendimientos cero cupón. Sin embargo, hace un tiempo comenzaron a negociarse en el mercado secundario las Letras del Banco Central (LEBAC). Este mercado está creciendo en forma continua y podría ser objeto de estudio, usando las técnicas desarrolladas en dicho documento, sobre todo teniendo en cuenta que se trata de bonos cero cupón.

En su trabajo, Knez et al. (1994) estudian la curva de rendimientos en instrumentos cortos de la economía norteamericana (Money Market) a través de un modelo lineal de tres y cuatro factores. Su conclusión es que el primer factor está asociado a desplazamientos paralelos de la curva, y el segundo a cambios de pendiente. La curva de bonos largos había sido estudiada previamente por Litterman y Scheinkman (1991) con un modelo de tres factores. Otros trabajos que tratan temas asociados a los aquí presentados son Litterman et al. (1988) y Lekkos (2001).

De igual forma, Jiménez (2002), en su trabajo Testing the Stability of the Components Explaining Changes of the Yield Curve in Mexico. A Principal Component Analysis Approach, estima los componentes principales que determinan los movimientos de la curva de rendimientos en el mercado mexicano, al tiempo que busca observar su estabilidad a través del tiempo. La hipótesis central era que mientras los componentes principales son muy estables o permanecen sin cambios, la varianza explicada por ellos fluctúa sustancialmente. El trabajo inicia con una revisión de algunos de los principales eventos económicos ocurridos en México con el fin de identificar diferentes escenarios de incidencia sobre las tasas de interés de la economía centroamericana. Seguidamente, dado que el mercado monetario en México se encuentra en desarrollo, se hizo necesaria una estimación mediante interpolación por medio de la metodología de splines con el objetivo de obtener más información de la curva de rendimientos. El trabajo concluye que los tres componentes de la curva de rendimientos -nivel, pendiente y curvatura- son relevantes a la hora de explicar los desplazamientos totales de la estructura a plazos de la economía mexicana.

Por último, Svensson y Pavlidis (2003) desarrollan un documento en donde como primera medida hacen una introducción teórica de las herramientas matemáticas y económicas necesarias para conocer los factores que determinan los movimientos de las curvas de rendimientos, para posteriormente analizar la estructura temporal de tasas en Suecia. Para tal efecto emplean igualmente la técnica de componentes principales, apoyándose además en dos teorías acerca del comportamiento de los tipos de interés, la teoría de las expectativas y la teoría de la preferencia por la liquidez.

3. Metodología

Análisis de componentes principales

La técnica de análisis de componentes principales puede ser interpretada de tres formas distintas: 1) una técnica de reducción de datos, 2) una forma de reducir sistemas de ecuaciones o encontrar ecuaciones lineales entre diferentes variables, 3) una manera de reducir variables correlacionadas en variables no correlacionadas.

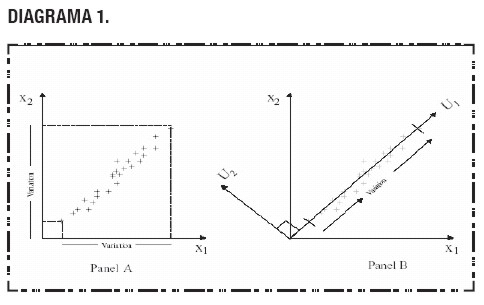

El diagrama 1 permite exponer de forma clara la intuición detrás del ACP, considerando dos variables como X1, X2, con la variación expuesta en el gráfico de la izquierda del diagrama 1, resulta evidente que utilizando las técnicas esenciales del álgebra lineal puede pasarse de un sistema complejo de gran número de variables a un sistema más sencillo con un menor número de ellas. Esta técnica se conoce como componentes principales, que en esencia busca los valores y vectores propios del sistema.

De acuerdo con lo anterior se obtiene una relación que se representa en el gráfico de la derecha del diagrama 1. En ella se expone la manera en que un sistema de ecuaciones puede ser transformado a otro más simple con menor número de componentes. En efecto, es una transformación del sistema sobre dos vectores ortogonales U1, U2, en el cual la varianza y covarianza de X1 y X2 pueden ser explicadas a partir de los vectores ortogonales. Del gráfico pueden extraerse las siguientes particularidades: U1 tiene varianza superior a X1 y U2 que tiene menor varianza de X2. En consecuencia, la varianza de todo el sistema puede ser explicada por la variación de una nueva variable U1.

De álgebra lineal se sabe que la definición de un vector y de un valor propio (eigenvalores y eigen vectores) satisface lo siguiente:

Eigenvalor y eigenvector: sea A una matriz n x n con componentes reales. El número ??(real o complejo) se llama eigenvalor de A sí existe un vector diferente de cero v tal que:

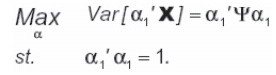

En términos de la matriz de varianza y covarianza entre dos variables, lo que se quiere es maximizar la explicación de la varianza de acuerdo con el siguiente problema de programación:

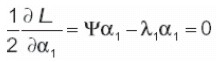

Planteando el Lagrangiano de este problema se obtiene que:

Y se deduce que,

donde en efecto, Ψ es la matriz de varianza y covarianza, α los vectores propios del sistema y λ los valores propios.

La técnica de componentes principales para el caso del análisis de curva de rendimientos ha sido ampliamente utilizada en la literatura; sin embargo, el trabajo seminal fue desarrollado por Barbel y Copper (1996), en el cual se presentó una técnica para inmunizar portafolios de acuerdo con los desplazamientos de la curva de rendimientos. En resumen, su aplicación resulta útil para el análisis de curvas de rendimiento debido a que permite aproximarse a los desplazamientos continuos de la curva con base en nodos particulares.

Esta es tal vez una de las aplicaciones más interesantes de la técnica debido a que el hecho de conocer los valores y vectores propios permite reducir el movimiento de la curva a un número reducido de componentes que, como se podrá apreciar más adelante, pueden ser concebidos como tres movimientos específicos: 1) nivel, 2) pendiente y 3) curvatura, identificados de forma generalizada en mercados como el estadounidense, sueco, mexicano, argentino, etc.

Curva de rendimientos

La teoría de estimación de curvas e interpretación de rendimientos en sí mismo es un campo bastante extenso. Desde el punto de vista econométrico se han desarrollado varias metodologías para la estimación que pueden ser divididas en dos grandes grupos 1) métodos paramétricos y 2) métodos no paramétricos. Por no ser el tema del presente documento, la discusión acerca de las bondades de cada metodología se deja para posteriores trabajos. Sin embargo, es importante señalar que el método de estimación de curvas es un factor importante en el análisis de componentes principales debido a que en buena parte la forma de la curva depende de la estimación y de la flexibilidad de la misma para permitir diferentes formas y desplazamientos.

De acuerdo con los trabajos de Nelson y Siegel (1987), Lardic y Priulet (2001), la metodología propuesta por Nelson y Siegel (1987) permite modelar los tres movimientos conocidos de las curvas, como lo son el nivel, la pendiente y la curvatura, que en efecto pueden ser asociados con los coeficientes más conocidos como betas de la ecuación, además de ajustar y suavizar la curva.

Considerando la importancia de la curva spot cero cupón de la Bolsa de Valores de Colombia como punto de referencia y método de valoración se ha decidido desarrollar el análisis sobre esta curva, que en efecto se desarrolla con base en la metodología de Nelson y Siegel.

Datos

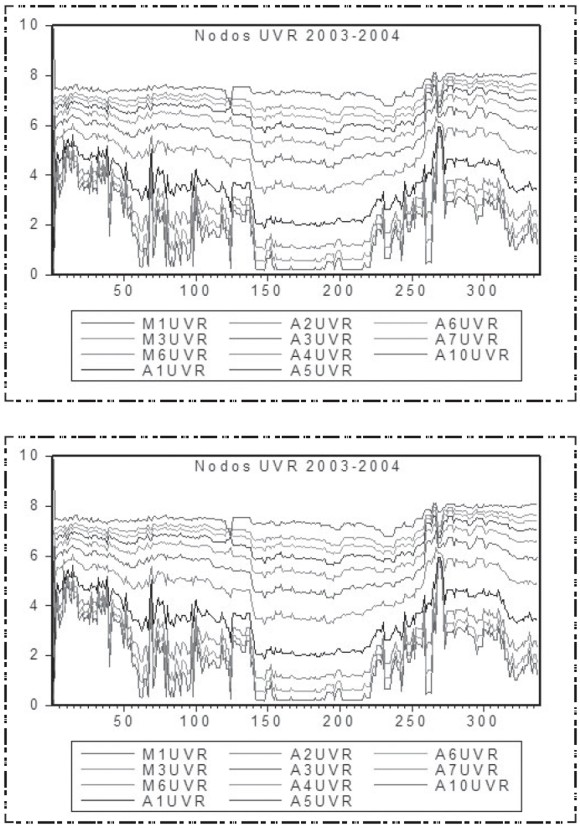

Como se mencionó en apartes anteriores, para analizar los movimientos de la curva de rendimientos de los TES TF y TES UVR se ha decidido emplear las estimaciones desarrolladas por la BVC publicadas en el sistema de valoración INFOVAL (www.infoval.com.co). La muestra de betas contempla el periodo de sep- 03-may-04.

Con base en los betas publicados por INFOVAL se calcularon las tasas de los nodos 1,2,3 meses y 1,2,3,4,5,6,7,10 años aplicando la expresión SPOT de Nelson y Siegel, y se procedió a realizar el análisis de componentes principales.(ver tablas 1 y 2 )

Resultados

Aplicando la técnica de componentes principales se obtuvieron resultados similares a los obtenidos en estudios desarrollados sobre mercados como el argentino y el mexicano. Al comparar este trabajo con los anteriormente señalados es posible ver cómo, al igual que para estos últimos, el nivel y la pendiente tienen la mayor participación en lo concerniente a la explicación de la varianza total tanto para TES TF como para TES UVR. El 99% de la varianza total de los datos se explica a partir de los desplazamientos paralelos y de pendiente de las curvas, mientras que la curvatura explica sólo el 0.7%.

4. Conclusiones

La exploración estadística de la curva spot cero cupón para los mercados de TES TF y TES UVR dejan varios resultados importantes. En principio, los eigenvalores de los nodos evidencian que el 98% de los movimientos de la curva tanto para TES TF como para TES UVR pueden explicarse a partir del nivel y la pendiente de la curva, mientras que el componente asociado con la curvatura tiene un efecto marginal sobre los movimientos (TES TF 0.7%, TES UVR 0.11%).

Aun cuando los primeros dos factores concentran la explicación de los movimientos de la curva, la participación de cada uno de ellos da mayor peso al componente asociado con el nivel que explica alrededor del 87% de los movimientos de las dos curvas. Lo anterior coincide con los resultados de estudios adelantados tanto para mercados desarrollados como de países emergentes (México y Argentina). Sin embargo, la participación relativa del primer componente para el caso colombiano supera lo obtenido en dichos estudios, donde en promedio explica el 70% de la varianza total.

En consecuencia, los movimientos de la curva spot cero cupón en Colombia pueden ser atribuidos fundamentalmente a desplazamientos paralelos de la curva. Este resultado puede ser atribuido a cinco factores: 1) muestra de datos, 2) intervención del Banco de la República y 3) expectativas de inflación, 4) ausencia de estrategias de cobertura en el mercado colombiano y 5) variaciones en la percepción de riesgo del Emisor.

Con relación al primer factor, cabe resaltar que la muestra de datos empleada para el estudio cubre el último año corrido por lo que puede argumentarse que en dicho periodo primaron los movimientos paralelos sin tener la certeza de que dicha regularidad se cumpla para periodos anteriores o posteriores.

El segundo y el tercer factor se encuentran relacionados. En efecto, la intervención del Banco Central incide de manera directa sobre la forma y los desplazamientos de la curva. Durante el último año, la intervención de la autoridad monetaria en Colombia ha favorecido los incrementos en tasas de interés para controlar la inflación, estrategia que ha fortalecido la confianza de los agentes en el poder de la autoridad monetaria para controlar el nivel general de precios, aspecto que probablemente ha restado importancia a los cambios en pendiente de la curva de rendimientos, haciendo que los movimientos de curva se encuentren asociados principalmente a desplazamientos paralelos.

De esta forma, los factores 4) y 5) cobran relevancia. Los resultados empíricos dejan en evidencia la ausencia de estrategias y/o mecanismos eficaces de cobertura sobre la curva de rendimientos y una incidencia casi absoluta de los cambios en el perfil de riesgo del emisor como determinantes fundamentales de los desplazamientos. La carencia de estrategias de cobertura a lo largo de la curva reduce los cambios en la curvatura, haciendo que la parte media reciba menor importancia cuando los agentes emplean la duración como mecanismo fundamental para el control de riesgo.

Al comparar los resultados de Colombia se observa una menor participación relativa del componente asociado con la curvatura, aspecto que corrobora que en estos mercados la parte media de la curva no resulta atractiva como punto de refugio o escape de los inversionistas.

De otro lado, la ausencia de activos sustitutos perfectos lleva a que los movimientos de la curva estén dominados en principio por los desplazamientos paralelos de la misma y que la incidencia de los cambios en el perfil de riesgo del emisor afecten de manera homogénea a los diferentes nodos de la estructura a plazo de tasas de interés. En consecuencia, cualquier cambio en la percepción de riesgo sobre el emisor conlleva a desplazamientos paralelos de la curva en respuesta a la exigencia de mayor rentabilidad para los diferentes instrumentos de un mismo emisor.

Una de las limitaciones más importantes atribuidas a la duración como elemento de inmunización o de control de riesgo obedece a que atribuye el riesgo de tasa de interés a desplazamientos paralelos de la curva de rendimiento. Los resultados hallados en el presente trabajo permiten apreciar que, a pesar de las limitaciones que pueda tener la duración, resulta ser una aproximación acertada del riesgo para el mercado colombiano, considerando que la variación de las tasas de los diferentes nodos presentados en las estimaciones se atribuye a desplazamientos paralelos.

Finalmente, la naturaleza de los movimientos hallados en el presente trabajo deja en evidencia la limitación latente, en analizar la curva de rendimientos como proxy de las expectativas de inflación. En efecto, aun cuando el componente asociado con la pendiente tiene participación, la explicación que provee el componente de pendiente sobre la varianza total es limitada.

ANEXOS

Anexo 1. Nodos

Anexo 2. Betas históricos Nelson y Siegel

Anexo 3. Matrices de varianza-covarianza entre nodos

Referencias bibliográficas

Arango, L. & Arosemena, A. (2002). Lecturas alternativas de la estructura a plazo: una breve revisión de la literatura. Borradores de Economía, 223. Banco de la República. [ Links ]

_______ (2003). El tramo corto de la estructura a plazo como predictor de expectativas de inflación en Colombia. Borradores de Economía, 264. Banco de la República. [ Links ]

Cultberson, J.M. (1957). The term structure of interest rates. Quarterly Journal of Economics, 71, 481-517. [ Links ]

Delfines, M. (2003). Patrones de fluctuación de la curva de rendimientos en Argentina. CEMA Working paper 259. Universidad del CEMA. [ Links ]

Fisher, I. (1896). Appreciation and Interest. [ Links ]

Hicks, J. (1939). Mr Hawtrey on Bank Rate and the Long Term Rate of Interest. Manchester School. [ Links ]

Jiménez, V. (2002). Testing the Stability of the Components Explaining Changes of the Yield Curve in Mexico. A Principal Component Analysis Approach. Disponible en: http://www.actuaries.org /members/en/events/congresses/Cancun/ica2002_subject/financial_risk/financ_84_jimenez.pdf. [ Links ]

Julio, J., Reveiz, A.., & Mera, J. (2002). La curva spot cero cupón: la estimación con splines cúbicos suavizados, usos y ejemplos. Borradores de Economía, 213. Banco de la República. [ Links ]

Knez, J., Litterman, R., & Scheinkman, J. (1996). Exploration into Factors Explaining Money Markets Returns. Journal of Finance, 49(5), 1861-1881. [ Links ]

Lekkos, I. (2000). A Critique of Factor Analysis of Interest Rates. Journal of Derivatives, Fall, 72-83. [ Links ]

Litterman, R. & Scheinkman, J. (1991). Common Factors A.ecting Bond Returns. Journal of Fixed Income, 1(1), 54-61. [ Links ]

Modigliani, F. & Sutch, R. (1967). Debt management and the term structure of interest rates: an empirical analysis of recent experience. Journal of Political Economy, 75, 569-89. [ Links ]

Nelson, C.R. & Siegel, A.F. (1987). Parsimonious modelling of yield curves. Journal of Business, 60, 473-489. [ Links ]

Svensson, L.E.O. (1994). Estimating and Interpreting forward interest rates: Sweden 1992- 1994, NBER Working paper No. 4871. [ Links ]