Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.16 no.28 Bogotá July/Dec. 2006

Jorge Iván González, Edna Bonilla Sebá & Germán Guerrero Chaparro*

* Profesores de la Universidad Nacional de Colombia, sede Bogotá. Facultad de Ciencias Económicas.

Resumen

Este documento analiza la dificultad en la fijación y priorización de objetivos y gestión en empresas públicas de servicios públicos domiciliarios. Proponemos, por medio de la metodología del BSc, un mapa estratégico para la Empresa de Acueducto y Alcantarillado de Facatativá (EAAF) que sirva para definir, articular y priorizar objetivos, hacer explícita la estrategia de la organización y proponer indicadores de evaluación del desempeño de acuerdo con la normatividad. En las empresas de servicios públicos existe una tensión entre los criterios de eficiencia y equidad como consecuencia de la restricción de recursos. El marco normativo sobre tarifas impone condiciones que no cumplen necesariamente con el principio de equidad que sugerimos en el estudio. Para nosotros un subsidio es equitativo si logra que la tarifa que pagan los pobres, como porcentaje de su ingreso, es inferior a la que pagan los hogares ricos. La regulación colombiana en materia de servicios públicos no favorece una mejor distribución del ingreso en el país.

Palabras clave:

plan de gestión, Balanced Scorecard, indicadores de gestión, evaluación del desempeño, tarifas de servicios públicos, subsidios en tarifas, eficiencia, equidad.

Abstract

A strategic map was proposed for Empresa de Acueducto y Alcantarillado de Facatativá (EAAF) using BSC methodology for defining, coordinating and prioritising objectives, making the organization's strategy explicit and proposing indicators for evaluating performance in line with existing regulations. Tension exists between the criteria of efficiency and equity in public service companies resulting from resources being restricted. The regulatory framework concerning tariffs imposed conditions which did not necessarily comply with the principle of equity as proposed in this study. A subsidy is equitable (in our view) if it can ensure that the tariff paid by poor people (as a percentage of their income) is less than that paid by people from rich dwellings. Colombian regulation regarding public services does not favour better income distribution in the country.

Key words:

management plan, balanced scorecard, management indicators, performance evaluation, public service tariffs, tariff subsidies, efficiency, equity.

Résumé

Nous proposons, avec la méthodologie du BSC une carte stratégique pour l´Entreprise des Eaux et des Égouts de Facatativa (EAAF) qui permette de définir, d´articuler et d´établir les priorités des objectifs, d´expliciter la stratégie de l´organisation et de proposer des indicateurs d´évaluation du rendement selon la règlementation. D´autre part, il existe une tension entre les critères d´efficacité et d´égalité dans les entreprises de service public en raison de la restriction des ressources. Le cadre de la réglementation des tarifs impose des conditions qui ne correspondent pas nécessairement au principe d´égalité que nous proposons dans l´analyse. Pour nous une subvention est équitable si elle permet que le tarif payé par les pauvres, en pourcentage de leurs revenus, soit inférieur à celui payé par les foyers riches. La régulation colombienne en matière de service public ne favorise pas une meilleure distribution des revenus dans le pays.

Mots clés:

Plan de gestion, Balanced Scorecard, indicateurs de gestion, évaluation du rendement, tarifs des services publics, subvention de tarifs, efficacité, égalité.

Resumo

Propomos, através da metodologia do BSC um mapa estratégico para a Empresa de Aqueduto e Esgoto de Facatativá (EAAF) que sirva para definir, articular e priorizar objetivos, tornar explícita a estratégia da organização e propor indicadores de avaliação de desempenho de acordo com a normatividade. Por outro lado, nas empresas de serviços públicos existe uma tensão entre os critérios de eficiência e eqüidade como conseqüência da restrição de recursos. O marco normativo sobre tarifas impõe condições que não necessariamente cumprem com o princípio de eqüidade que propomos no estudo. Para nós um subsídio é eqüitativo se consegue que a tarifa que pagam os pobres, como porcentagem de sua receita, seja inferior da que pagam os lares ricos. A regulação colombiana em matéria de serviços públicos não favorece uma melhor distribuição da receita no país.

Palavras - chave:

Plano de gestão, Balanced Scorecard, indicadores de gestão, avaliação de desempenho, tarifas serviços públicos, subsídios em tarifas, eficiência, eqüidade.

1. Servicios públicos domiciliarios[*]

Los servicios domiciliarios son públicos por su misma naturaleza, así que no pueden ser considerados como un bien cualquiera. Desde nuestra perspectiva, lo público está íntimamente asociado con los procesos de elección colectiva, lo estatal, con los mecanismos de regulación y de apropiación, y lo privado, con las decisiones individuales que no modifican la elección colectiva. Esta línea de análisis se encuentra influida por teorías contractualitas que consideran como uno de sus temas principales el conflicto entre la elección individual y la elección colectiva[1]. La distinción entre lo privado y lo público está determinada por las implicaciones de la elección individual en el espacio colectivo[2]. La democracia de mayorías no resuelve el problema de la elección justa. El enfoque acogido tiene numerosas ventajas: primero, evita caer en la identificación de lo público con lo estatal; segundo, deja abierto el espacio para que las sociedades definan su percepción de lo público; y, tercero, introduce la dimensión política de manera explícita. Los conflictos sobre las tarifas de servicios públicos siempre terminan resolviéndose en el terreno político.

1.1 Disposiciones legales y regulación

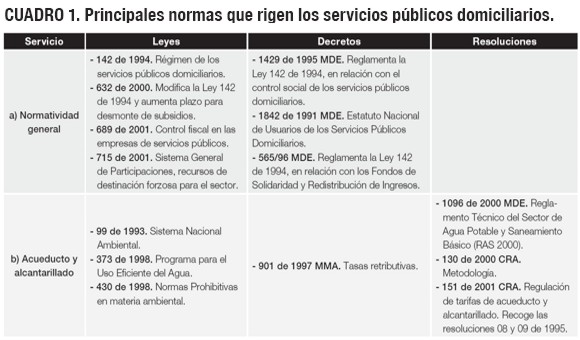

De acuerdo con la Ley 142 de 1994, que es desarrollada en la Resolución CRA 151 de 2001[3], los servicios públicos de acueducto, alcantarillado, aseo y energía eléctrica son servicios públicos domiciliarios[4]. El cuadro 1 resume las anteriores disposiciones. Por tratarse de servicios básicos que afectan directamente el bienestar de la población, la regulación estatal es fundamental en aspectos como: criterios para la determinación de la tarifa, tipo de subsidio, cobertura y calidad del servicio, transparencia de la información y atención al usuario. La regulación debe velar porque los prestadores del servicio no abusen de la posición dominante que permite un monopolio.

De acuerdo con el Artículo 369 de la Constitución Política de Colombia, en cada municipio deberá existir un Comité de Desarrollo y Control Social de los Servicios Públicos, compuesto por usuarios y suscriptores[5]. Los miembros del Comité tienen como tarea proponer a las empresas de servicios públicos domiciliarios los planes y programas que consideren necesarios para resolver las deficiencias en la prestación de los servicios, procurar que la comunidad aporte los recursos necesarios para la expansión o el mejoramiento de éstos –en concertación con las empresas y los municipios–, solicitar la modificación o reforma de las decisiones que se adopten en materia de estratificación, y estudiar y analizar el monto de los subsidios que debe conceder el municipio a los usuarios de bajos ingresos, examinando los criterios y mecanismos de reparto.

Según la Ley 142 de 1994, el régimen de tarifas debe caracterizarse por su eficiencia económica, neutralidad, solidaridad, redistribución, suficiencia financiera, simplicidad y transparencia[6].

La Ley 632 de 2000 y la Resolución CRA 151 de 2001 (R151) determinan que las entidades prestadoras de los servicios públicos deben acoplarse a los montos de los subsidios definidos en la Ley 142, a más tardar el 31 de diciembre de 2005. El periodo 2001-2005 se considera de transición: la tarifa aumenta en los estratos 1, 2 y 3, y disminuye en el 5 y 6. El estrato 4 –la tarifa neta– no se modifica[7]. Se considera que la tarifa del estrato 4 corresponde al equilibrio.

Regulación y libertad de tarifas. Las empresas de servicios públicos se someterán al régimen de libertad regulada o vigilada[8].

Subsidios. Los criterios últimos están determinados por el Artículo 368 de la Constitución Política de Colombia. La ley dispone que los subsidios no puedan exceder el valor de los consumos básicos o de subsistencia. El valor del subsidio no debe ser superior a un porcentaje determinado sobre el costo medio: máximo 50% para el estrato 1, 40% para el 2 y 15% para el 3.

Estratificación. Cada municipio tiene la responsabilidad de llevar a cabo la estratificación con un máximo de seis estratos socioeconómicos: 1) bajo-bajo, 2) bajo, 3) medio-bajo, 4) medio, 5) medio-alto y 6) alto.

2. EAAF y el enfoque del Balanced Scorecard, BS [9]

2.1 Plan de gestión y resultados

En el proceso administrativo de planeación de la gestión en el sector público, es de obligatoria elaboración un plan de gestión periódico. De acuerdo con la Resolución CRA 012 de 1995 –por la cual se establecen criterios, indicadores, características y modelos para evaluación de la gestión y resultados de los prestadores de servicios de acueducto, alcantarillado y aseo–, el Plan de Gestión y Resultados se define como: El conjunto de acciones y proyectos que una entidad se obliga a ejecutar durante un horizonte determinado de tiempo, con el fin de lograr objetivos de corto, mediano y largo plazo, normalmente expresados en términos de metas e indicadores. El plan debe ser integral, comprensible, cuantificable, verificable, flexible y real, guardando la siguiente estructura[10]:

– Diagnóstico: análisis de las diferentes áreas de la organización (técnica, operativa comercial, administrativa e institucional) y de su entorno.

– Compromisos de la entidad: conjunto de objetivos estratégicos y de metas anuales para cada indicador.

– Compromisos de las autoridades: compromisos que adquieran los organismos de gobierno para contribuir con el cumplimiento del plan de gestión.

– Proyecciones: programa de inversiones, balance general, estado de pérdidas y ganancias, estados de fuentes y usos e indicadores cuantitativos de gestión, entre otros.

– Acopio de información: información histórica de por lo menos tres años.

– Sistema de seguimiento interno.

– Modelo para la evaluación: será establecido posteriormente por la Comisión de Regulación de Agua Potable y Saneamiento Básico.

2.2 Diagnóstico estratégico de la EAAF

La construcción del plan de gestión debe ser un proceso participativo, en el cual se involucren todas las áreas y los niveles de la organización. A partir de un trabajo conjunto con el nivel directivo de la EAAF se identificaron los temas de interés en el proceso de construcción del plan de gestión, los cuales fueron clasificados en cuatro tipo de prioridades.

- Defensa del sentido de lo público en la prestación del servicio. Este elemento tiene que ver con la garantía en la prestación del servicio público de acueducto y alcantarillado como una función estatal que debe contribuir al mejoramiento de la calidad de vida de la población, más allá de la naturaleza del agente prestador (bien sea público o privado). Se identificaron aspectos como tarifas accesibles, ampliación de la cobertura del servicio, conservación y preservación del recurso hídrico y fuentes ambientales, y procesos de concertación sobre las decisiones que afectan a la comunidad.

- Fortalecimiento financiero de la empresa. Las restricciones presupuestales y la presión de incremento en calidad y cobertura del servicio son elementos de continua tensión en la gestión de la empresa. La viabilidad financiera de la empresa está ligada al correcto trade-off entre incremento de ingresos, planes de inversión y aprovechamiento óptimo de insumos y recursos. Se identificaron aspectos como mejoramiento en la facturación, eficiencia operacional, planes de inversión, financiamiento –suscripción y emisión de acciones– y actualización del rezago tarifario.

-

Mejoramiento de la gestión y la calidad de las actividades. Las proyecciones financieras difícilmente pueden darse en una empresa si no existe una adecuada organización dentro de la misma. Se identificaron aspectos como el diseño de sistemas de evaluación del desempeño, mejoramiento de los procesos misionales y administrativos y financieros y sistemas de información.

-

Gestión del recurso humano. Este elemento puede encontrarse dentro del anterior, pero dada su importancia se analizó como un elemento de direccionamiento independiente. Se identificaron aspectos como desarrollo de competencias, estabilidad laboral y sistemas de compensación.

2.3 La maximización del valor, los stakeholders y el objetivo de la organización

La naturaleza pública y la prestación de un servicio público domiciliario generan mayor complejidad en la definición del objetivo fundamental de la organización y su posterior evaluación del desempeño. El enfoque financiero de maximización de valor para los accionistas como único criterio para guiar la gestión no es aplicable en una empresa como la EAAF. El proceso de toma de decisión en aspectos estratégicos debe tener en cuenta los intereses de los diferentes stakeholders. Esto genera una tensión para la definición del objetivo fundamental de la organización. Jensen (2001) analiza adecuadamente el problema que existe entre la teoría de la maximización del valor[11] y la teoría de los stakeholders[12].

El reto consiste entonces en definir un marco de trabajo que mezcle de forma equilibrada estas dos teorías en la búsqueda de tres objetivos de mejoramiento: de gestión, de gobernabilidad organizacional y de desempeño. Lo anterior implica definir claramente la función objetivo de la organización para maximizar el valor de los stakeholders. Pero la maximización del valor no es en sí misma una estrategia. Se requiere definir las funciones críticas de la estrategia competitiva organizacional así como la arquitectura organizacional[13]. Deben existir una visión y unos objetivos a largo plazo. El objetivo fundamental de la organización y la estrategia tienen que evitar la tentación de que la gerencia y los empleados se concentren en maximizar indicadores aislados y de corto plazo como el desempeño financiero.

La definición del plan de gestión debe tener como objetivo fundamental la creación de valor. Para ello, la organización debe mantener unas buenas relaciones con clientes, trabajadores, banqueros, proveedores, gobierno y comunidad; es decir, tener en cuenta sus intereses. Así mismo, el enfoque financiero en la definición de los objetivos de la organización debe estar presente. La creación de valor en el largo plazo de la organización es algo que los mercados financieros saben hacer y cuantificar, y por tanto, es un indicador de evaluación del desempeño que la organización debe tener en cuenta. Los banqueros analizan la información para determinar si otorgan o no un crédito, teniendo en cuenta el riesgo, el tipo de inversión y la capacidad de pago, entre otros. En los procesos de ampliación o democratización de capital los inversionistas analizan la capacidad de creación de valor antes de decidir sobre la inversión. Estos elementos implican que la organización debe tener un diálogo permanente con los mercados financieros comunicando de forma clara sus objetivos, decisiones y la forma como éstas se transforman en flujos de caja para la creación de valor.

Igualmente, Jensen (1997) plantea cómo los mercados financieros desempeñan un papel importante en la evaluación del desempeño de la organización. Este monitoreo sobre las decisiones de la gerencia y su impacto sobre la creación de valor disminuyen los costos de agencia de los otros stakeholders. El plan de gestión debe tener explícita la perspectiva financiera como objetivo de la organización. Sin embargo, si para el sector privado la perspectiva financiera es el objetivo principal de toda organización, para la gestión pública la perspectiva cliente adquiere esa importancia (Guerrero y Hernández, 2000).

2.4 Diseño del mapa estratégico para la EAAF

El objetivo fundamental definido para la EAAF fue el siguiente: Asegurar una adecuada y oportuna prestación del servicio, en un marco de cumplimiento jurídico.

Este objetivo recoge dos temas primordiales en la reflexión: el sentido de lo público y lo gubernamental. De manera concreta, se trata de asegurar una adecuada y oportuna prestación del servicio. Se define entonces que el agua como bien público debe estar a disposición de la comunidad y no de intereses privados. Se trata de una dimensión del sentido de lo público y lo estatal que supera los simples y mecánicos procesos del eficientismo. El uso óptimo de los recursos no es un fin en sí mismo, sino un instrumento que debe incidir en el mejoramiento de las condiciones de vida de la comunidad. Para concretar este objetivo se recurrió al Balanced Scorecard (BS).

A partir del objetivo institucional se definieron los temas estratégicos. Éstos permiten estructurar el plan de gestión y garantizan la integralidad y coherencia entre las diferentes perspectivas de la empresa –clientes, financiera, procesos internos y aprendizaje y crecimiento– [14]. Los temas estratégicos no reflejan los resultados deseados por la EAAF, sino lo que la gerencia considera se debe hacer para ser exitosos y alcanzar los resultados esperados. En la empresa EAAF se definieron cuatro grandes temas estratégicos.

- Ampliar y modernizar la infraestructura para garantizar el acceso al servicio. Está relacionado con cobertura del servicio, actual y proyectada. La infraestructura debe ser suficiente (ampliar) y adecuada (modernizar) para satisfacer la demanda de la población. Para conseguir este objetivo, la EAAF debe garantizar que el proceso técnico, desde la captación hasta las aguas servidas, disponga de una infraestructura de almacenamiento y conducción apropiada.

- Incrementar la productividad mediante la gestión de los recursos utilizados en los procesos técnicos. Está relacionado con el mejoramiento de la eficiencia en el proceso técnico de prestación del servicio de acueducto y alcantarillado. La eficiencia se entiende como una condición para garantizar la prestación de un servicio en términos de cobertura y calidad. Igualmente, la productividad es una exigencia del marco legal[15].

- Mejorar las relaciones con el cliente y la imagen institucional. Este tema tiene que ver con el conocimiento y la proximidad a sus clientes. La EAAF debe resolver oportuna y eficazmente las necesidades o los requerimientos dentro del marco regulatorio. De esta forma, la relación comercial –empresa cliente– no se circunscribe al tema tarifario sino que involucra la calidad del servicio.

- Gestionar las relaciones con el entorno, en especial en los temas que tienen que ver con el medio ambiente y recursos naturales. La EAAF tiene una relación en doble vía con el entorno. Por un lado, al captar agua de cuencas hidrográficas y fuentes subterráneas y, por otro, devolver al entorno las aguas servidas generando efectos negativos de contaminación. Para la EAAF ambas vías son complicadas. Existen problemas tanto en el abastecimiento de agua, por la apropiación ilegal por parte de privados, como contaminación de ríos y cuencas producida por las aguas servidas sin tratamiento, realizadas por empresas y asentamientos ilegales. La EAAF debe entonces asumir un papel protagónico en la generación de espacios de discusión y concertación entre autoridades, entes privados y públicos y la comunidad, como una herramienta que ayude a mejorar el servicio. Este tema estratégico permite convertir a la organización en un ente activo dentro de la sociedad en la que se desenvuelve, y le posibilita ser un agente de política a favor del servicio y la comunidad.

Definidos el objetivo institucional y los temas estratégicos, se diseñó el mapa estratégico. Este mapa es una representación gráfica que convierte en términos operacionales el Plan de Gestión mediante una relación de causalidad que abarca cuatro dimensiones: clientes, financiera, procesos internos, crecimiento y aprendizaje. Esta metodología permite describir, entender e implementar la estrategia de la EAAF describiendo las relaciones de causalidad que explican el camino a través del cual la empresa se mueve de una posición actual (diagnóstico) hacia una posición deseada pero incierta en el futuro (visión).

Las cuatro perspectivas del BS ayudan a entender y describir la estrategia y a alinear los recursos de la EAAF para el logro del objetivo institucional. Las perspectivas financiera y cliente permitieron definir los resultados deseados para los stakeholders accionistas –alcaldía– y clientes de la EAAF. Mediante las perspectivas interna y aprendizaje y crecimiento se diseñó la forma para lograr los resultados deseados. El esquema de mapa estratégico hace posible entender y comunicar a todos los niveles dos aspectos fundamentales del Plan de Gestión de la EAAF: 1) conocer cuáles son los resultados deseados por la EAAF y 2) conocer cuál es la hipótesis planteada para alcanzar los resultados deseados.

Para construir el mapa estratégico se desarrolló para cada perspectiva una hipótesis de trabajo por temas estratégicos. El punto de partida en este proceso fue el objetivo institucional de la EAAF, y a partir de allí se definieron los objetivos de cada perspectiva en un proceso top-down. Esto permite conectar de forma lógica y comprensible las hipótesis planteadas en cada perspectiva en una relación causa-efecto para alcanzar los resultados deseados.

La figura 1 resume el resultado del mapa estratégico definido para la EAAF. En éste se plasman el objetivo institucional, los objetivos de cada una de las perspectivas, y las relaciones causales de las estrategias por medio de la formulación de hipótesis de trabajo[16]. Las relaciones causa-efecto en el mapa estratégico del BS describen el camino para mejorar las capacidades de activos intangibles y tangibles en resultados financieros y clientes. El modelo explica en un proceso down-top cómo la EAAF debe generar una infraestructura tecnológica, de competencias en recursos humanos y cultura organizacional –perspectiva aprendizaje y crecimiento– que soporte los procesos operacional y administrativo, de mejoramiento en infraestructura y eficiencia operacional, y las relaciones con el entorno –perspectiva procesos internos– para lograr los resultados deseados de los stakeholders clientes-comunidad y accionistas –alcaldía–, perspectivas cliente y financiera.

La figura 2 presenta el desglose del mapa estratégico por cada uno de los temas estratégicos.

Como último paso en el diseño de un plan de gestión de la empresa, a partir de la metodología del BS se diseñaron dos tipos de indicadores: unos principales, que permiten evaluar el cumplimiento de los objetivos de los temas estratégicos, y otros operativos, para hacer el seguimiento de labores específicas. Éstos deben ser parte de los sistemas de información de la entidad, de tal forma que su cálculo sea sistemático.

Sin embargo, es fundamental aclarar que el BS no es un conjunto de indicadores aislados. La importancia de los indicadores radica en que éstos puedan mostrar cualquier cosa acerca del valor creado ya sea para los clientes o para los accionistas. Este valor organizacional no proviene de medidas individuales de activos intangibles o procesos internos sino de la relación entre los cambios de tales medidas con los resultados en las perspectivas financiera y cliente.

En el caso de la EAAF, se diseñaron dos tipos de indicadores. Los primeros se conocen como indicador principal, que permite evaluar el cumplimiento o no del objetivo específico de cada perspectiva (cliente, financiera, etc.) de los cuatro temas estratégicos desplegados. El segundo grupo de indicadores son denominados operativos y se constituyen en un desdoblamiento del principal; tratan de medir asuntos concretos de labores específicas relacionadas. Los cuadros 2 y 3 muestran un ejemplo de establecimiento de indicadores primarios y operativos para un tema estratégico.

Se trata, entonces, de un escalonamiento propuesto por la metodología en el que se mantiene la explicación de resultados vía causa-efecto. Así, por ejemplo, los indicadores operativos son la causa de los principales. Éstos a su vez permiten explicar el cumplimiento de los objetivos de cada perspectiva. El logro de los objetivos de cada perspectiva informa sobre la implementación de cada tema estratégico y, en consecuencia, de la obtención del objetivo institucional.

3. Régimen tarifario, servicio de agua y alcantarillado

3.1 Estructura de tarifas en la EAAF

De acuerdo con el Departamento Nacional de Planeación (DNP), Facatativá es una cabecera tipo 2. La EAAF presta el servicio en el área urbana y vende agua en bloque a los habitantes de la zona rural. El 90% de las ventas ocurre en el área urbana. Los usuarios se concentran en los estratos 1, 2 y 3. En el año 2003 hubo sólo nueve usuarios de los estratos 5 y 6, una cifra que limita los márgenes de acción de cualquier política de subsidios cruzados.

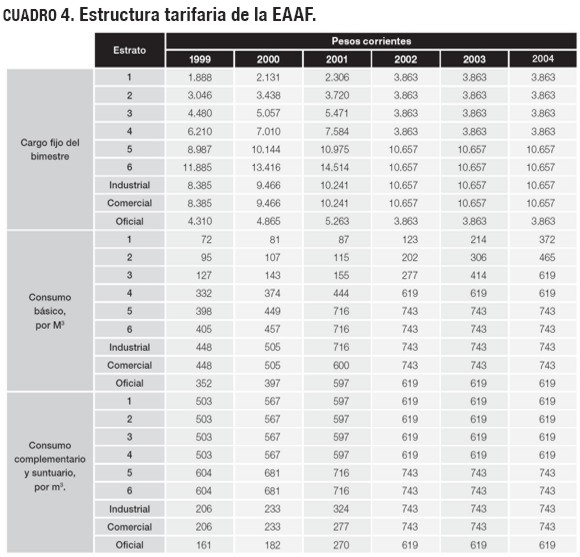

La cobertura pasó de 95% en el año 2000 a 98% en 2003, y el consumo por suscriptor de 3,4% a 5,3%, y luego a 7,4% en 2000, 2001 y 2002, respectivamente. Las opciones para incrementar la disponibilidad de agua son limitadas debido a la falla geológica que presenta la zona, dejando como únicas alternativas la construcción de un embalse adicional para incrementar el aprovechamiento del caudal del río Botello y la perforación de más pozos[17]. El cuadro 4 resume la estructura tarifaria de la EEAF.

Los incrementos tarifarios son resultado de tres clases de ajuste:

- de costos[18],

- desmonte parcial de los subsidios, y

- actualización de precios (la CRA fijó este valor en 3,37% para el año 2003).

La EAAF ha sido fiel al espíritu de la norma, y su margen de maniobra en la fijación del monto de los subsidios es muy limitado.

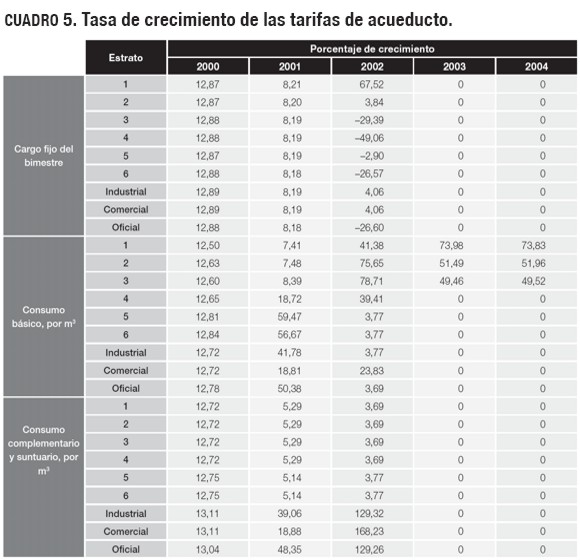

Siguiendo la regulación existente, la EAAF ha iniciado un proceso de reducción de los subsidios. Dados los supuestos complejos y más o menos ambiguos que sustentan los costos medios de largo plazo, el valor de la tarifa de referencia –estrato 4– admite un margen de variabilidad. Ver cuadro 5.

3.2 Costos y determinación de la tarifa

Los servicios públicos domiciliarios de acueducto y alcantarillado se caracterizan por tener una infraestructura física inflexible a cambios tecnológicos, debido a las inversiones de alta cuantía que requieren las redes y a la infraestructura general. Éstas actúan como barrera de entrada y afianzan el poder monopólico, generando grandes economías de escala y atendiendo a un mercado cautivo y masivo.

En adelante, consideraremos tres condiciones básicas:

- No existe un parámetro absoluto para medir la eficiencia; por tanto, la técnica de medición de los costos medios de largo plazo (CMLP) tiene supuestos que siempre podrán objetarse;

- la equidad proviene de una decisión política y no de consideraciones técnicas, y

- la Empresa de Acueducto y Alcantarillado de Facatativa (EAAF), el referente de este estudio, no tiene elementos para resolver el conflicto entre eficiencia y equidad, por sí misma.

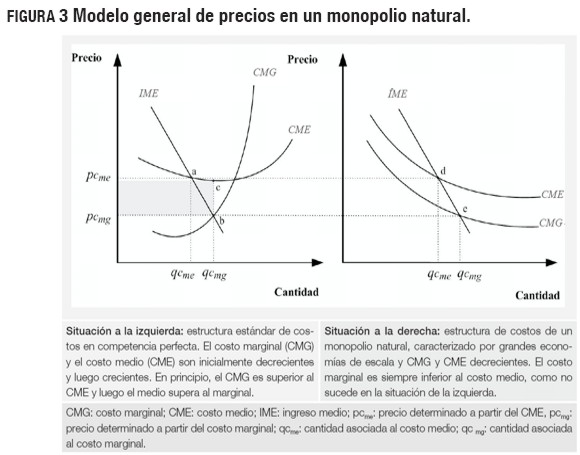

En condiciones neutras de mercado, la estructura de costos de un monopolista natural, con grandes economías de escala, se caracteriza por costos con tendencia decreciente en el largo plazo:

El diagrama de la izquierda, en la figura 3, ilustra cómo la determinación del precio a partir del CME (en el punto a) es preferido a la determinación con base en el CMG (en el punto b). Se elige el primero argumentando que basarse en el CMG puede implicar pérdidas para la empresa, representadas por el área rectangular gris de lado bc.

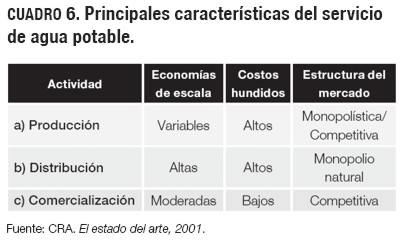

El diagrama de la derecha de la figura 3, muestra que cuando decrece el costo marginal y el costo medio, el incremento de la demanda lleva a que el precio regulado tienda a cero, impidiendo la estabilidad financiera de la empresa (en el cuadro 6 se muestran las características del servicio de agua potable).

Como alternativa, la determinación del precio con base en el CMG resulta problemática de otras maneras. Vickrey (1948) explica las dificultades que se presentan al definir la tarifa cuando el costo marginal es decreciente. En tal caso, dice, es muy fácil caer en la inadecuada solución de precios regulados. Éstos son exógenos y la distancia al costo marginal siempre es arbitraria, dando posibilidad a que el regulador actúe fuera de la lógica del mercado.

No obstante, el costo marginal debe mantenerse como referente en la fijación de la tarifa, de preferencia el de corto plazo. Vickrey propone fijar la tarifa a partir del costo marginal social de corto plazo (CMSCP)[19]. Considera que el costo marginal de largo plazo (CMLP) es demasiado complejo para calcular y el horizonte temporal azaroso; los métodos de estimación existentes son heterogéneos y no logran consenso sobre cómo medir componentes fundamentales, como la depreciación.

La estimación de los costos futuros presenta dificultades relacionadas con la valoración de la tasa de rentabilidad esperada. Vickrey es escéptico sobre la posibilidad de precisar el balance entre beneficio y costo desde la perspectiva intergeneracional y en el largo plazo. Reconoce que la utilización del CMLP tiene bastante acogida porque incluye el valor de la inversión futura, y se pregunta: ¿Por qué la generación presente debe pagar los servicios de las generaciones futuras? Además, el largo plazo es muy difícil de precisar, sobre todo cuando se trata de la conservación de los grandes recursos hídricos. En opinión de Vickrey, la utilización del costo marginal de corto plazo es ventajosa porque establece una relación directa, y en el presente, entre el beneficio recibido y el pago correspondiente.

La R151 fija los criterios, la metodología de costos y define las fórmulas tarifarias para quienes presten el servicio público de acueducto, alcantarillado y aseo en Colombia. La figura 4 muestra el esquema de determinación de la tarifa de acuerdo con consideraciones de cálculo de costos y apoyado en el CMLP.

La Ley 812 del Plan Nacional de Desarrollo 2002-2006 vincula la tarifa al índice de precios al consumidor (IPC). Los subsidios dependen de la disponibilidad de recursos de las empresas y no son una responsabilidad del presupuesto público. Para los servicios de alcantarillado, acueducto y aseo, éstos están sujetos a la disponibilidad de recursos de quienes los otorguen, y en ningún caso pueden ser superiores a los siguientes porcentajes, con respecto al costo medio de largo plazo: 70% para el estrato 1, 40% para el 2 y 15% para el 3.

Los montos de los subsidios se obtienen usando como parámetro el costo medio (CME) en la empresa, sin considerar la estructura de los ingresos de los hogares en el cálculo. De esta forma, la metodología de estimación permite a las empresas trasladar sus ineficiencias a los usuarios, por medio de la tarifa, admitiendo incrementos en el CME.

La determinación del costo medio de largo plazo no puede ser unívoca porque: la valoración de los activos de las empresas de servicios públicos siempre será problemática; la determinación de un valor en tiempo para definir el largo plazo(¿10 ó 20, tal vez 50 ó 100 años?) es azarosa, y la estimación de la tasa de interés y otras variables semejantes crece en dificultad con la ampliación del horizonte temporal.

4. Regulación de los servicios públicos domiciliarios y progresividad

La Ley 142 de 1994 contempla varias definiciones que sirven de marco a la discusión sobre equidad en los servicios públicos domiciliarios:

Diferenciamos dos criterios de progresividad[20]: progresividad con respecto a la distribución de los subsidios (PS) y la progresividad con respecto al ingreso (PI). El primero, guarda relación con la estructura actual de los subsidios y, el segundo, con la tarifa efectiva (tarifa nominal ± subsidios) y el ingreso de cada hogar. Este último es más fuerte: toda PI es PS, pero no implica lo inverso.

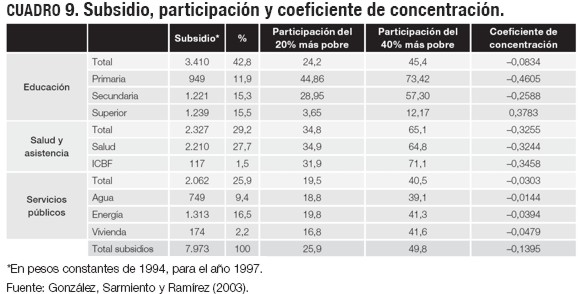

Estudios recientes (Garay, 2002; González, Sarmiento y Ramírez, 2003) han concluido que la distribución de los subsidios para los servicios públicos en Colombia no cumple la condición de PS (véase cuadro 8). Ésta establece que una distribución equitativa implicaría que los deciles inferiores tuvieran una mayor participación en el monto global de los subsidios, frente a los superiores. No obstante, el decil 1 recibe 10% de los subsidios y el decil 10, el 8%. Esta distribución, cuasiproporcional, es apenas progresiva. Subsidios verdaderamente progresivos llevan a que la distribución global del ingreso sea más equitativa; ceteris paribus, una distribución más equitativa del subsidio se refleja en un descenso en el valor del coeficiente Gini del ingreso (GY).

Cuando el coeficiente de concentración es negativo, el subsidio es progresivo porque mejora la distribución del ingreso. En cambio, si el coeficiente de concentración es positivo, implica que el subsidio es regresivo, ya que empeora la distribución del ingreso. En el caso del agua (véase cuadro 9), el valor del coeficiente de concentración indica que la distribución del subsidio apenas es ligeramente progresiva.

Por otra parte, según ha revelado la Contraloría General de la República (1993, 1995, 1995b)[21], la condición de PI (que se refiere a la relación entre la tarifa y el ingreso del hogar) tampoco se cumple en el caso de los servicios públicos domiciliarios.

Las disposiciones de la R151 podrían llevar a satisfacer la primera condición de progresividad (PS), pero no la segunda (PI). La EAAF es un buen ejemplo de la forma como la regulación existente favorece la eficiencia y debilita la equidad. En la Empresa observamos una doble dinámica: de un lado, debido a la aplicación de las disposiciones sobre la prestación y el cobro del servicio, la estructura de distribución de los subsidios tiende a empeorar –desde la perspectiva PS–. Por otra parte, la búsqueda de la eficiencia, como la contempla la normatividad, ha sido exitosa en el acueducto de Facatativá, pero no conduce a equidad PI. Esta conclusión va en la misma dirección de los hallazgos de un estudio realizado por el CID (2004) para Bogotá, en el que se muestra que la estructura de los servicios públicos de Bogotá es muy inequitativa. En el año 2004, el estrato 1 destinaba el 11% de sus ingresos al pago de las tarifas de los servicios públicos, mientras que en los hogares más ricos, estrato 6, la proporción apenas llega al 5%. Y lo peor es que este proceso desigual empeoró entre 1997 y 2004, tal y como argumenta el CID. En 1997, de acuerdo con los resultados de la Encuesta de Calidad de Vida, los hogares pobres destinaban al pago de los servicios públicos domiciliarios entre el 4% y el 5% de su ingreso. Estos resultados ponen en evidencia las limitaciones de la forma como se está aplicando la Ley 142 de 1994. No basta con que los hogares de los estratos 5 y 6 financien a los hogares de los estratos 1, 2 y 3, porque no obstante la transferencia de recursos, la estructura de la tarifa, con respecto al ingreso de las familias, es muy inequitativa.

Pie de página

[*] El presente artículo da aconocer el proceso de una investigación realizada para la Empresa de Acueducto y Alcantarillado de Facatativá a través del CID de la Universidad Nacional de Colombia. En el proyecto participaron Gabriel Rueda Delgado, Juliana Sandoval, Sergio Ardila, Erney Velásquez y Ángela Cubillos. Los autores agradecen la revisión técnica realizada por Álvaro Herrrera.

[1] Preferimos el camino propuesto por los teóricos de la elección colectiva como Arrow (1951, 1952, 1963), Scanlon (1982) y Sen (1970, 1970b) a la llamada economía constitucional: Buchanan (1986, 1988), Buchanan y Bush (1974), Buchanan y Tullock (1962), entre otros.

[2] Las condiciones básicas de la elección colectiva como expresión de lo público, definidas en la obra Tribunal de la Opinión de Jeremy Bentham (véase Cutler, 1999), son: informar, deliberar y decidir. Ciudadanos bien informados, tendrán el poder de deliberar y decidir en conciencia.

[3] Las empresas del sector del agua potable y saneamiento básico deben: establecer las tarifas; las contribuciones de solidaridad y los subsidios; garantizar la prestación del servicio en forma eficiente, eficaz y confiable, con excelente calidad; atención integral al cliente y transparencia en la información. La regulación establece que todas las personas que presten el servicio público de acueducto en el territorio nacional están sometidas al régimen de libertad regulada de tarifas.

La Resolución CRA 151 de 2001 define la metodología para calcular el costo medio de largo plazo, que es el referente sobre el cual se definirán los precios regulados. El cálculo debe considerar las estimaciones de producción y demanda futura, así como los costos de inversión, renovación, administración y operación del sistema empresarial.

[4] La Ley 142 de 1994 fijó la intervención del Estado en los servicios públicos domiciliarios, conforme a las reglas de competencia derivadas del marco constitucional. Debe garantizarse la calidad del servicio, la ampliación permanente de la cobertura, la atención prioritaria en materia de agua potable y saneamiento básico, la prestación eficiente del servicio, el establecimiento de mecanismos de acceso, la participación en la gestión y fiscalización, y la definición de un régimen de tarifas para los sectores de bajos ingresos; todo de acuerdo con preceptos de equidad y solidaridad.

[5] Desde el año 2002, la EAAF abrió una oficina de quejas y reclamos, y en ese año se recibieron 1.676 quejas.

[6] La redistribución riñe con la neutralidad, y la simplicidad difícilmente es compatible con la redistribución. William Vickrey (1939, 1943, 1945, 1945b, 1947), un reconocido analista de los regímenes tributarios, inspirador de la legislación canadiense en esa materia, afirmó siempre que los impuestos que buscan la redistribución no pueden ser simples o neutros.

[7] Antes de la Ley 142 de 1994, las empresas de servicios públicos de acueducto y alcantarillado proporcionaban a los estratos 1, 2 y 3 subsidios que variaban en un rango muy amplio. Se llegó a subsidiar hasta un 90% del costo del servicio. De otro lado, los sobreprecios a los usuarios contribuyentes podían llegar hasta un 200% del costo del servicio.

[8] En desarrollo del Artículo 370 de la Constitución Política de Colombia, la Ley 142 de 1994 delegó las funciones de administración y control de eficiencia de los servicios públicos domiciliarios a las comisiones de regulación.

[9] Balanced scorecard ha sido traducido al español como cuadro de mando integral. Es un desarrollo de Kaplan y Norton (1997) y Kaplan (2000).

[10] Resolución CRA 012 de 1995.

[11] Este enfoque principalmente financiero surge a partir de la década de los noventa. La evaluación del desempeño de la organización debe ser medida exclusivamente con el indicador de creación de riqueza para los accionistas, para lo cual es necesario analizar el costo de capital a través de los mercados financieros. La metodología que mejor representa este enfoque ha sido patentada por Stewart con el nombre de EVA©, Economic Value Added, por sus siglas en inglés.

[12] La teoría de los stakeholders tiene sus raíces en la sociología y en el comportamiento organizacional. La definición del objetivo de la organización es múltiple de acuerdo con los grupos de interés y deben tenerse en cuenta. La metodología que mejor representa este enfoque es conocida con el nombre de Balanced Scorecard, desarrollada por Kaplan y Norton (1997).

[13] Éste es un concepto utilizado por Brickley, Smith y Zimmerman (2002) para referirse a tres elementos clave del diseño organizacional: la asignación de la toma de decisiones, la evaluación del desempeño organizacional, y la estructura de compensación y remuneración a empleados de acuerdo con los objetivos organizacionales.

[14] Para más detalle sobre las perspectivas del Balanced Scorecard, véase Kaplan y Norton (1997).

[15] Es evidente que las resoluciones expedidas por la CRA sobre el tema tarifario establecen unos costos económicos que la EAAF tiene que atender y, por tanto, debe adecuar su estructura de costos según los parámetros del Costo Medio de Largo Plazo definido en las fórmulas tarifarias.

[16] El concepto de hipótesis de trabajo que maneja el BS se refiere a la relación de causalidad de la estrategia en las diferentes perspectivas para el logro de los objetivos.

[17] La EAAF obtiene el agua de dos fuentes: una superficial y otra a través de los pozos. Según estudios de hidroconsulta, en algunos periodos del año el agua no es de buena calidad debido a los plaguicidas que se utilizan en zonas cercanas.

[18] Según la información de costos obtenida del Estado de Pérdidas y Ganancias de la EAAF, los costos de operación crecieron 0,4% en el año 2000 y 5% en términos reales en los dos años siguientes. La participación de los costos administrativos pasó de 16,9% en 1999 a 27,6% en 2002.

[19] Al costo marginal de corto plazo, Vickrey le agrega el calificativo social. El CMSCP es abordado desde dos perspectivas: la eficiencia económica y la dimensión del otro –la otredad–. Es eficiente porque mantiene el costo marginal como punto de referencia; les permite a las empresas generar beneficios e, incluso, acumular para invertir en el futuro, e involucra la congestión –una forma de incluir la otredad–. La congestión debe ser castigada; el mejor incentivo para evitarla es el precio.

[20] Un subsidio progresivo es aquel que favorece la equidad. Desde esta perspectiva, la progresividad y la equidad son categorías intercambiables.

[21] Véase también, González (1996).

Referencias bibliográficas

Arrow, Kenneth. (1951). Social Choice and Individual Values. New York: Wiley, 1963, pp. 1-91. [ Links ]

Arrow, Kenneth. (1952). The Principle of Rationality in Collective Decisions. Economie Appliquée, 5, 469-484. Reproducido en: Collected Papers of Kenneth Arrow. Social Choice and Justice, Vol. 1. Cambridge: Belknap and Harvard University Press, 1983, pp. 45-58. [ Links ]

Arrow, Kenneth. (1963). Notes on the Theory of Social Choice. En: Social Choice and Individual Values, 1951, Wiley, New York, pp. 92-120. [ Links ]

Buchanan, James & G. Tullock (1962). The Calculus of Consent. Logical Foundations of Constitutional Democracy. University of Michigan Press y Ann Arbor. [ Links ]

Buchanan, James & G. Tullock (1987). Nobel Lecture: The Constitution of Economic Policy, American Economic Review, June, Vol. 77, No. 3, pp. 243-250. [ Links ]

Buchanan, James & G. Tullock (1988). Contractarian Political Economy and Constitutional Interpretation, American Economic Review, May, Vol. 78, No. 2, pp. 135-139. [ Links ]

Buchanan, James, G. Tullock & Bush, W. (1974). Political Constraints on Contractual Redistribution. American Economic Review, May, Vol. 64, No. 2, pp. 153-157. [ Links ]

Brickley, James, Smith, Clifford, Zimmerman, Jerold. (2005). Corporate governance, ethics, and organizational architecture. Corporate Governance at the Crossrods: A Book of Readings. S. C. McGraw-Hill-Irwin. [ Links ]

Centro de Investigaciones para el Desarrollo, CID (2004). Equidad en las tarifas de los servicios públicos. Impacto en la capacidad de pago de los hogares de Bogotá. Bogotá: Alcaldía Mayor, CID. [ Links ]

Contraloría General de la República (1993). Estado, crecimiento económico y equidad. Bogotá: Tercer Mundo Editores y CGR. [ Links ]

Contraloría General de la República (1995). La gestión pública y su impacto sobre la equidad. En: La situación de las finanzas del Estado, 1994. Bogotá: CGR, pp. 4-1 a 4-28. [ Links ]

Contraloría General de la República (1995b). La equidad del régimen impositivo. Informe Financiero, octubre, pp. 26-40. [ Links ]

Comisión de Regulación de Agua Potable y Saneamiento Básico (2001). El estado del arte de la regulación en el sector de agua potable y saneamiento básico en Colombia. Bogotá, CRA. [ Links ]

Cutler, Fred (1999). Jeremy Bentham and the Public Opinion Tribunal. Public Opinion Quarterly, Autumn, Vol. 63, No. 3, pp. 321-346. [ Links ]

Garay, Luis (Dir.) (2002). Colombia: entre la exclusión y el desarrollo. Propuestas para la transición al Estado Social de Derecho. Bogotá: Contraloría General de la República y Alfaomega. [ Links ]

González, Jorge (1996). La política fiscal y los efectos redistributivos de los subsidios y de los impuestos en Colombia. Cuadernos de Economía, Vol. 15, No. 25, pp. 69-84. [ Links ]

González, J, Sarmiento, A. & Ramírez, C. (2003). Reflexiones en torno a la distribución del ingreso, el crecimiento y el gasto público. Bogotá: Universidad Externado de Colombia. [ Links ]

Guerrero, Germán & Hernández, Claudia. (2000). The Balanced Scorecard: un sistema de control estatrégico para la gestión pública. En Revista Innovar, No. 20, pp 121-136. [ Links ]

Jensen, Michael (2005). Value maximization, stakeholder theory, and the corporate function. Corporate Governance. New York. McGraw-Hill. Irwin. [ Links ]

Jensen, Michael & Meckling. (1976). Theory of the firm: Managerial, Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, October, Vol. 3, No. 4, pp. 305-360. [ Links ]

Kaplan, R. (2000). The Strategy-Focused Organization. Boston: Harvard Business School Press. [ Links ]

Kaplan, R. & Norton, D. (1997). Cuadro de mando integral. Barcelona: Editorial Gestión. [ Links ]

Scanlon, Thomas (1982). Contractualism and Utilitarianism. En: A. K. Sen y B. Williams (Eds.), Utilitarism and Beyond. Cambridge: Cambridge University Press, pp. 103-128. [ Links ]

Sen, Amartya (1970). Collective Choice and Social Welfare. Ámsterdam: Elsevier. [ Links ]

Sen, Amartya (1982). The Impossibility of a Paretian Liberal (285-290). Choice, Welfare and Measurement. Cambridge: Harvard University Press. [ Links ]

Vickrey, William (1939). Averaging of Income for Income-Tax Purposes. Journal of Political Economy, June, Vol. 47, No. 3, pp. 379-397. Reproducido en: R. Arnott, K. Arrow, A. Atkinson & J. Dreze (Eds.), Public Economics. Selected Papers by William Vickrey. Cambridge: Cambridge University Press, 1994, pp. 105-119. [ Links ]

Vickrey, William (1943). The Spending Tax in Peace and War. Columbia Law Review, Vol. 43, pp. 165-170. [ Links ]

Vickrey, William (1945). Taxing to Prevent Inflation: Techniques for Estimating Revenue Requirements. Journal of Political Economy, December, Vol. 53, No. 4, pp. 381. [ Links ]

Vickrey, William (1945b). The Effect of Averaging on the Cyclical Sensitivity of the Yield of the Income Tax. Journal of Political Economy, September, Vol. 53, No. 3, pp. 275-277. [ Links ]

Vickrey, William (1947). Agenda for Progressive Taxation. New York: Ronald. [ Links ]

Vickrey, William (1948). Some Objections to Marginal-Cost Pricing. Journal of Political Economy, June, Vol. 56, No. 3, pp. 218-238. Reproducido en: R. Arnott, K. Arrow, A. Atkinson & J. Dreze (Eds.), Public Economics. Selected Papers by William Vickrey. Cambridge: Cambridge University Press, 1994, pp. 216-239. [ Links ]