Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.17 no.30 Bogotá July/Dec. 2007

Ernesto Barrera Duque*

Estudiante del doctorado en Administración de la Universidad Eafit (Colombia) en convenio con el HEC Montreal (Canadá). Es máster en Dirección de Empresas (MBA) por el IESE Business School (Barcelona, España, 2000), especialista en Economía Internacional por la Universidad Externado de Colombia (Bogotá, 1996) y abogado por la Universidad Externado de Colombia (Bogotá, 1995). Actualmente es profesor de tiempo completo del Inalde –Escuela de Dirección y Negocios– de la Universidad de La Sabana. Correo electrónico: ernesto.barrera@inalde.edu.co

Resumen

En este artículo se reflexiona acerca de la definición de la denominada empresa social y se propone un contenido para su responsabilidad social. Se presentan dos matrices como elementos de análisis y de apoyo para la construcción del concepto, y se propone una tipología para las organizaciones. Las dimensiones para la conceptualización son la creación de valor económico, la creación de valor social y la captura de valor económico por parte de los clientes ubicados en la base de la pirámide. En cuanto a la responsabilidad social de la empresa social, se hace énfasis en la importancia de la implementación de su estrategia social genérica: la adquisición y el desarrollo de sus propios recursos y capacidades orientados a mejorar la propuesta de valor, la interacción comercial creadora de valor social, la reputación y la motivación trascendente o contributiva de los empleados. Finalmente, se establece la educación del cliente de rentas bajas en el uso de los productos –bienes y servicios– como uno de los puntos de impacto social más importantes de la actividad de la empresa social, ya que es una de las vías para la expansión de sus capacidades y libertades y, en consecuencia, para aprovechar de una mejor manera las oportunidades económicas y sociales del contexto.

Palabras clave:

empresa social, responsabilidad social, captura de valor económico, resource-based view, base de la pirámide, expansión de las capacidades de los clientes, ciudadanos.

Abstract

This article reflects on defining the so-called social company and proposes content for its social responsibility. Two matrices are presented as elements for analysis and support in constructing this concept and organisational typology is proposed. The dimensions used for such conceptualisation were creating economic value, creating social value and capturing economic value by clients located at the base of the pyramid. Regarding a social companys social responsibility, the importance of implementing its generic social strategy is stressed: acquiring and developing its own resources and abilities orientated towards improving value, social value-creating commercial interaction, reputation and employees significant or contributive motivation. Educating low-income clients in using products (goods and services) is established as being one of the more important points for social impact in a social companys activity, since it is one of the routes for expanding its abilities and liberties and thus for better exploiting the contexts economic and social opportunities.

Key words:

social company, social responsibility, capturing economic value, resource-based view, the base of the pyramid, expanding client ability, citizen.

Résumé

Cet article présente une réflexion sur la définition dentreprise sociale et propose un contenu pour sa responsabilité sociale. Deux matrices sont utilisées comme éléments danalyse et dappui à la construction du concept, une typologie pour les organisations étant proposée. Les dimensions pour la conceptualisation sont la création de valeur économique, la création de valeur sociale et la saisie de valeur économique par les clients situés à la base de la pyramide. En ce qui concerne la responsabilité sociale de lentreprise sociale, laccent est mis sur limportance de la mise en place dune stratégie sociale générique : lacquisition et le développement de ses propres ressources et capacités afin daméliorer la proposition de valeur, linteraction commerciale créatrice de valeur sociale, la réputation et la motivation transcendante ou contributive des employés. Dautre part, il est établi quun des aspects les plus importants de lactivité de lentreprise sociale est léducation du client à bas revenus à lutilisation des produits, biens et services, celle-ci étant une voie pour lélargissement de ses capacités et de ses libertés, et donc pour quil apprenne à mieux profiter des opportunités économiques et sociales du contexte.

Mots clé:

entreprise sociale, responsabilité sociale, saisie de valeur économique, resource-based view, base de la pyramide, élargissement des capacités des clients, citoyens.

Resumo

Neste artigo se reflexiona sobre a definição da denominada empresa social e se propõe um conteúdo para sua responsabilidade social. Apresentam-se duas matrizes como elementos de análise e de apoio para a construção do conceito e se propõe uma tipologia para as organizações. As dimensões para a conceitualização são a criação de valor econômico, a criação de valor social e a captura de valor econômico por parte dos clientes localizados na base da pirâmide. Quanto à responsabilidade social da empresa social, faz-se ênfase na importância da implementação de sua estratégia social genérica: a aquisição e o desenvolvimento de seus próprios recursos e capacidades orientados a melhorar a proposta de valor, a interação comercial criadora de valor social, a reputação e a motivação transcendente ou contributiva dos empregados. Finalmente, estabelece-se a educação dos clientes de baixas rendas no uso dos produtos –bens e serviços - como um dos pontos de impacto social mais importantes da atividade da empresa social, já que é uma das vias para a expansão de suas capacidades e liberdades e em conseqüência para aproveitar de uma melhor maneira as oportunidades econômicas e sociais do contexto.

Palavras chave:

empresa social, responsabilidade social, captura de valor econômico, resource-based view, base da pirâmide, expansão das capacidades dos clientes, cidadãos.

Introducción

La ONU propuso en el año 2000 los denominados Objetivos de Desarrollo del Milenio (MDG)[1]. Uno de los más importantes es el de reducir la pobreza extrema (personas con ingresos menores a un dólar diario) a la mitad para el año 2015[2]. Como respuesta a esta preocupación global por los pobres, se han propuesto críticas, soluciones y defensas desde la izquierda (Klein, 2007; Chossudovsky, 2003), pasando por tendencias de centro (Sachs, 2005; Stiglitz, 2004) hasta las de derecha (Bhagwati, 2005). En un extremo están las perspectivas que buscan denunciar la globalización de los mercados y sus efectos negativos sobre la pobreza y, por otro, están las que buscan encontrar o incluso demostrar sus beneficios y su rostro humano. Igualmente se hacen propuestas de tipo microeconómico y organizacionales con énfasis en los denominados modelos de negocio sociales, cuya estrategia es la solución de los problemas sociales y el mejoramiento de la calidad de vida de los seres humanos de rentas bajas, a través de su inclusión en el sistema socioeconómico por la vía del acceso al consumo (Hart, 2005; Mair y Schoen, 2005a; Prahalad, 2005; Prahalad y Hammond, 2002; Prahalad y Brugmann, 2007; Prahalad y Hart, 2002; Yunus, 2006).

Ahora bien, el emprendimiento social es una de las herramientas personales y organizacionales con mayor relevancia para incluir los segmentos de rentas bajas en los mercados. Existe una buena cantidad de literatura académica especialmente con resultados de investigaciones cualitativas basadas en estudios de casos (Alvord et al., 2004; Austin et al., 2006; Dorado, 2005; Leca y Naccache, 2006; Raufflet y Hasan, 2005) a partir de los cuales se conceptualiza fundamentalmente con el apoyo de las teorías de la estrategia empresarial (Austin et al., 2006; Mair y Martí, 2004a) y del institucionalismo sociológico (DiMaggio, 1988; Dorado, 2005; Leca y Naccache, 2006). Por ejemplo, Mair y Martí (2004a) abordan este fenómeno combinando tres conceptos: el modelo de negocio innovador, embeddedness[3] y los procesos de creación de valor social, poniendo de relieve la importancia del contexto socioeconómico y cultural del emprendedor. Dorado (2005) define el emprendimiento social como un proceso estratégico de apalancamiento de recursos para aprovechar oportunidades de cambio en contextos altamente institucionalizados.

En cuanto a la empresa social –una de las herramientas de carácter organizacional para ayudar a la reducción de la pobreza y a la inclusión socioeconómica–, el autor Gregory Dees (1998) ha sido uno de los más reconocidos a nivel mundial en este campo, especialmente por sus propuestas sobre transferir las prácticas de gestión de las empresas con ánimo de lucro hacia las organizaciones sin ánimo de lucro, buscando aumentar su eficiencia y su eficacia bajo el aura de la racionalidad técnico-instrumental.

A pesar de los diferentes esfuerzos académicos, es imperativo continuar con la reflexión teórica sobre lo que es la empresa social (su ontología[4]), así como la materialización de su responsabilidad social (su praxeología para el impacto social), ya que los trabajos teóricos y empíricos vinculados con este último concepto –responsabilidad social– se enfocan en las empresas comerciales (corporations) y poco en estas nuevas formas organizativas denominadas empresas sociales (social enterprise). En este orden de ideas, las preguntas orientadoras en este artículo de reflexión son las siguientes: ¿Cuáles son los elementos esenciales de la empresa social, es decir, cuál es su especificidad? ¿Cuál es el contenido de su responsabilidad social? ¿Cuál es la relación entre la especificidad de la empresa social y su responsabilidad social?

Este artículo se divide en tres secciones. La primera, se centra en responder a la pregunta relacionada con la especificidad (ontología) de la empresa social, así como en la identificación de las herramientas conceptuales para abordar su análisis. En la segunda, se indaga por el contenido de su responsabilidad social tomando como base teórica la resource based view of the firm y las nuevas corrientes sobre la base de la pirámide (bottom of the pyramid). Y la tercera, corresponde a las conclusiones y recomendaciones para futuras investigaciones relacionadas con el tema de la empresa social.

La empresa social

Una aproximación previa

Las organizaciones en general tienen varias clasificaciones en función de los factores predominantes en su análisis. Las que están vinculadas con la estructura de propiedad y el ánimo de lucro proponen en términos generales una categorización de la siguiente manera: las organizaciones sin ánimo de lucro (como las fundaciones y las ONG), las entidades públicas, las organizaciones cooperativas y las sociedades comerciales de carácter privado con ánimo de lucro. Y a las que tradicionalmente se les adhiere la etiqueta empresas son las sociedades comerciales de propiedad privada con ánimo de lucro, así como a las empresas del Estado y las de carácter mixto[5]. Ahora bien, con un punto de inflexión a comienzos de la década de 1990, emergió en el panorama académico una nueva figura organizacional que no necesariamente obedece al ánimo de lucro o a la estructura de propiedad, sino más bien a la naturaleza de la actividad desarrollada. Se trata de las empresas sociales cuya finalidad es la solución de los problemas sociales básicos de los seres humanos de una manera autosuficiente y rentable, y donde atributos como sin ánimo de lucro, público, o privado pasan a un segundo lugar para definirlas y clasificarlas. Es una nueva categoría organizativa que, según la parte mayoritaria de los autores, permite simultáneamente la creación de valor económico y social, es decir, materializa paralelamente estos procesos para convertirse en híbrida (Mair y Noboa, 2003).

Sin embargo, se sostiene en la literatura académica que el predominio de la creación de valor social es la característica más importante de la empresa social, entendiéndose aquél de la siguiente manera: La búsqueda del progreso social, mediante la remoción de barreras que dificultan la inclusión, la ayuda a aquellos temporalmente debilitados o que carecen de voz propia y la mitigación de los efectos secundarios indeseables de la actividad económica (Austin et al., 2006, p. 296), o de una manera más resumida: La mejora de las condiciones de vida al remover barreras a la inclusión social, apoyar a poblaciones debilitadas o sin voz, o disminuir las externalidades negativas (como la degradación medioambiental) (SEKN[6], 2006). Así, por ejemplo, en el sector del microcrédito, se entiende la creación de valor social como la intersección de los negocios con la base de la pirámide, siempre y cuando se aumente el ingreso disponible de los pobres y se mejore su autoestima (Chu, 2007, p. 316).

Se anticipa que la tesis argumentada en este artículo de reflexión consiste en construir una definición de la empresa social vinculada con la creación simultánea de valor social y económico (carácter híbrido con predominio de la creación de valor social), pero agregando un ingrediente adicional a su especificidad: la captura de valor[7] económico por parte del cliente objetivo de la propuesta de valor, en este caso, los clientes de rentas bajas.

Del emprendimiento social a la empresa social

Alvord et al. (2004), utilizando el concepto de embeddedness (cuando un fenómeno penetra a otro y lo influye), definen al emprendedor social como aquel que mediante la movilización de recursos locales produce o cataliza algunas transformaciones o cambios sociales en su propio contexto. Para Mair y Martí (2004a), es el creador y ejecutor de modelos de negocios innovadores por medio de los cuales se ofrecen bienes y servicios orientados a la solución eficaz y autosuficiente de los problemas sociales humanos y del medio ambiente. En Austin et al. (2006) los emprendimientos sociales pueden ser una de las formas de ejercicio de la responsabilidad social empresarial (RSE) de las empresas con ánimo de lucro. Para Yunus (2006), el proceso de emprendimiento está regido por una misión personal, penetrada por el deseo de catalizar un cambio o una transformación social. Esta misión busca un efecto material y un resultado trascendente y contributivo en la comunidad de la cual hace parte, y para cristalizarla moviliza recursos hacia la solución de los problemas sociales y la satisfacción de las necesidades básicas humanas. Dorado (2005) propone que el emprendedor, apoyándose en su capital social, gestiona un proceso de cambio alrededor de una misión y un proyecto por medio del cual vislumbra un futuro mejor para las personas[8] de su comunidad.

Cuando el emprendedor tiene éxito, comienza el proceso de institucionalización del emprendimiento, formalizándose una organización que coordina y organiza los recursos y las capacidades para catalizar y ampliar el cambio social buscado (Austin et al., 2006). Este es el momento en el que surge, por esta vía, la estructuración de una empresa social como forma organizacional ulterior al emprendimiento social (institucionalización del emprendimiento). Por ejemplo, Mohammed Yunus, premio Nobel de la Paz en 2006, vinculó su proyecto emprendedor con la generación de oportunidades de acceso al crédito en su comunidad, y para ello movilizó recursos locales y se apalancó en su capital social como profesor universitario (Yunus, 2006). Con el tiempo institucionalizó su emprendimiento por medio de una organización de carácter financiero enfocada en los mercados de rentas bajas (Grameen Bank de Bangladesh), pero lo más importante, por medio de esa organización creó valor social empoderando (empowerment) a las mujeres de su país (Raufflet y Hasan, 2005; Yunus, 2006). Por otra parte, mediante este modelo de negocio, generó oportunidades económicas y sociales, ayudando a expandir las libertades y las capacidades personales de los clientes.

La especificidad de la empresa social

El término empresa, como ya se mencionó, se usa especialmente para etiquetar las sociedades comerciales (corporations) con ánimo de lucro de estructura de propiedad privada[9], en donde rige la lógica de la creación de riqueza y valor económico para los propietarios. Pero el surgimiento de la denominada empresa social amplió esta frontera al permitir el uso de la palabra empresa para señalar también a algunas organizaciones en las cuales, a pesar de no perder la importancia de la creación de valor económico, predomina la creación de valor social.

Así, por ejemplo, como se señaló más arriba, Mair y Noboa (2003) conciben la empresa social como una organización híbrida (creación simultánea de valor económico y social), en la cual, para su categorización, no sería indispensable tener en cuenta su carácter privado o público, tampoco su naturaleza jurídica particular (sociedad comercial, fundación, trust, alianza estratégica, joint-venture, corporación, empresa del Estado, cooperativa, fundación, etc.) o su orientación al lucro, sino la integración organizativa de una misión social catalizadora del cambio social, implementada mediante un modelo de negocio autosuficiente, embebido en un contexto socioeconómico y cultural específico (Mair y Noboa, 2003; Mair et al., 2004b).

Finalmente, un último punto de referencia en este artículo para comenzar a establecer la especificidad de la empresa social (social enterprise), es la propuesta del DTI (Department of Trade and Industry) del Reino Unido (2002):

Las empresas sociales son negocios con objetivos sociales primordialmente, que no están orientadas hacia la maximización del beneficio para los accionistas o propietarios, sino que sus beneficios son reinvertidos en el negocio mismo o en la comunidad. Abordan un amplio rango de temas sociales y ambientales y operan en todos los sectores de la economía. El gobierno cree que las empresas sociales, mediante el uso de modelos de negocio que solucionen problemas sociales, tienen un rol distinto y valioso en ayudar a crear una economía inclusiva, sostenible, fuerte y social.

Como se observa en esta definición, la creación de valor económico en la empresa social no está relacionada o alineada con la perspectiva de la ideología gerencial tradicional cuyo propósito es la maximización del beneficio, la riqueza y del valor para el accionista/ propietario (Friedman, 1970), sino con la reinversión de los beneficios en el negocio mismo y en la comunidad. Sería entonces un error buscar un contenido para la creación de valor económico en la empresa social, partiendo de los conceptos de la racionalidad técnicofinanciera de la teoría financiera de corte neoclásico, donde el factor de creación de valor es el beneficio (ingreso) residual (Estrada, 2006), o en otras palabras, la obtención de resultados económicos por encima del costo de capital y/o de la rentabilidad exigida por los accionistas (Faus, 1998).

Continuando con este proceso argumentativo para conceptualizar el fenómeno analizado, y con base en los postulados de la teoría de los recursos y las capacidades de la firma (resource-based view), se propone que en la empresa social se combinan recursos y capacidades empresariales[10] para el mejoramiento social, pero dentro de la lógica de un modelo de negocio que comercializa bienes y servicios de una manera autosostenible en el tiempo[11] (Haugh, 2005). Se trata de una forma organizacional en la cual se configura una síntesis entre el beneficio económico y el beneficio social, pero estableciendo un límite a la distribución de los beneficios[12] (Defourny y Nyssens, 2006, pp. 11-12; DTI, 2002; Wallace, 1999).

Ahora bien, algunas de las últimas propuestas académicas relacionadas con la responsabilidad social de las empresas con ánimo de lucro de carácter privado (corporations), prescriben la necesidad de integrar la creación de valor social a la creación de valor económico a través de la estrategia empresarial; es decir, se recomienda la incorporación de la dimensión social en la estrategia de negocio especialmente en la manera como se configuran los impactos de la cadena de valor en el contexto competitivo (Porter y Kramer, 2006) y, también, incluyendo en la propuesta de valor una dimensión social (Hart y Christensen, 2002; Porter y Kramer, 2006; Prahalad, 2005; Prahalad y Hart, 2002; Prahalad y Brugmann, 2007), de tal manera que las dimensiones social y económica se erijan en la empresa como una unidad inseparable y armónica.

Por tanto, a menos que se diga que existe un predominio del proceso de creación de valor social, o se insista en que sólo las organizaciones del tercer sector (v.gr. sin ánimo de lucro) pueden ser empresas sociales, ya no hay un aporte diferencial para la conceptualización de la empresa social, cuando se afirma que en las empresas sociales se produce una síntesis entre valor social y valor económico[13].

La definición de empresa social

Para identificar una empresa como social se proponen aquí dos matrices. La primera permite ubicar la organización de acuerdo con las siguientes dimensiones tradicionales: i) su alta o baja creación de valor económico (eje X), y ii) su alta o baja creación de valor social (eje Y). La segunda matriz, que es secuencial, contiene igualmente dos dimensiones: i) la creación de valor económico (eje X), y ii) la captura de valor económico por los clientes de rentas bajas. A continuación, la relación con la primera matriz, en el cuadrante superior izquierdo se ubican las organizaciones con alta creación de valor social y con baja creación de valor económico, y se identifican con la etiqueta asistencialista, debido a que su propia operación no produce los beneficios económicos necesarios para la autosuficiencia en el largo plazo: su fuente de ingresos principal son las donaciones y el tiempo de trabajo de los voluntarios. En el cuadrante inferior izquierdo se ubican las organizaciones con bajos niveles de creación de valor social y económico. Los ingresos recibidos por vía de las donaciones, apoyos gubernamentales, exenciones tributarias o los réditos de capital son absorbidos por los costos de operación (por ejemplo, los salarios de sus directivos y empleados), beneficiando a quienes las constituyeron con motivos ocultos, egoístas, o incluso simplemente tributarios. Otra manera de comprender las organizaciones ubicadas en este cuadrante consiste en tener presente los malos resultados por una mala planificación, la falta de talento directivo o aun la incursión en un modelo de negocio no viable por motivos de inocencia empresarial. Estas organizaciones se identifican con la etiqueta indigente.

El término empresa, dentro de este esquema, implica entonces un modelo de negocio creador de valor económico, es decir, que la comercialización de los bienes y servicios genera flujos económicos suficientes para autofinanciar la actividad empresarial, pero que también tiene la capacidad actual o potencial para generar flujos económicos excedentes[14] para apoyar el crecimiento. Si la empresa presenta una alta creación de valor económico y un bajo nivel de creación de valor social, se denomina empresa tradicional, ya que no ha podido integrar la dimensión social en su estrategia de negocio ni en su propuesta de valor. Y cuando la organización se ubica en el cuadrante superior derecho, al generar simultáneamente altos niveles de creación de valor social y económico, se presenta un indicio para calificarla como social, y se denomina pre-social porque aún no ha terminado de recorrer la definición.

Para continuar con el análisis, es importante mencionar otros argumentos acerca de las especificidades de la empresa social como un camino hacia la segunda matriz y como puente para la identificación de su estrategia genérica. Por ejemplo, para Thompson y Doherty (2006, p. 362) las empresas sociales son organizaciones que buscan soluciones de negocio para los problemas sociales[15], es decir, su fuente de ingresos proviene del pago que realizan los mismos beneficiarios (no las donaciones o los fondos públicos) a cambio de la propuesta de valor ajustada a sus necesidades básicas insatisfechas. Mediante el análisis cruzado de once estudios de caso, estos autores (Thompson y Doherty, 2006) establecen las siguientes características para la empresa social: a) despliega una misión social; b) sus activos se utilizan para crear un beneficio comunitario; c) logra sus objetivos bajo las normas del mercado; d) los beneficios y los excedentes no son distribuidos a los accionistas; e) los asociados y los empleados influyen en el gobierno de la organización, y participan en la toma de decisiones estratégicas; f) construye una reputación positiva en la comunidad y en sus asociados respecto de su actuación responsable en la sociedad, y g) logra simultáneamente resultados financieros y sociales.

Manfredi (2005, p. 835), por su lado, define las empresas sociales como aquellas que se orientan a mejorar la calidad de vida mediante la satisfacción de las necesidades sociales emergentes… (y) busca resolver problemas sociales de la sociedad entera[16], y establece los siguientes criterios para su caracterización (Manfredi, 2005, p. 846): a) una aproximación proactiva hacia el cambio del entorno social; b) la habilidad de crear valor social y económico simultáneamente; c) la habilidad para trabajar bajo la lógica de la red en la cual está inmersa; d) un foco simultáneo en los stakeholders internos y externos; e) estructura una misión social enfocada hacia la transformación de la sociedad, instituyendo nuevos valores y comportamientos, y f) una estrategia social orientada a resolver los problemas de la sociedad, incluyendo en ella una estrategia empresarial dirigida a garantizar su autosuficiencia y autonomía financiera. En resumen, para Manfredi (2005), la empresa social despliega un modelo de negocio autosuficiente y su estrategia social (elección de futuro) apunta al mejoramiento de la sociedad.

Finalmente, Mair y Noboa (2003) identifican la empresa social con las organizaciones sin ánimo de lucro (non-for-profit), y su especificidad deviene de una dimensión denominada autoridad social, es decir, cuando las transacciones de mercado giran en torno de la reputación y la confianza. La empresa social se mueve de su posición original dentro del grupo de las organizaciones sin ánimo de lucro al grupo de las organizaciones híbridas o empresas sociales, pero permanece en el dominio legal de las organizaciones sin ánimo de lucro (Mair y Noboa, 2003, p. 11) (itálicas fuera del texto).

Desde esta óptica, las empresas sociales se limitarían a las cooperativas, algunos trusts, fundaciones y ONG con modelos de negocios orientados a la solución de problemas sociales, limitando el concepto a las organizaciones del tercer sector[17]. Ahora bien, en este artículo de reflexión se concibe la empresa social no solamente como una figura organizativa del tercer sector, sino que también incluye a las sociedades comerciales[18], incluso las cotizadas en la bolsa de valores[19], siempre y cuando cumplan con los elementos de la definición.

Con base en la literatura académica que se ha revisado hasta esta altura de la reflexión, es posible realizar una síntesis de los elementos estratégicos más importantes de las empresas sociales: a) una misión social (como identidad, contribución y construcción de sentido organizacional) que deriva en una estrategia social proactiva orientada a producir, catalizar, cambiar y transformar la sociedad, atendiendo las necesidades básicas humanas y aportando a la solución de los problemas sociales; b) un enfoque estratégico en los mercados de bajas rentas, es decir, una orientación hacia la creación simultánea de valor social y económico para los pobres y marginados (base de la pirámide); c) un modelo de negocio que impacta en los valores y comportamientos de los actores sociales y, además, adecuado al contexto socioeconómico y cultural donde opera, entendiendo que los clientes son personas dignas de respeto como seres humanos únicos e irrepetibles, y d) la autosuficiencia y autosostenibilidad económica gracias a la creación de valor económico a partir de la comercialización de los bienes y servicios ofrecidos mediante la propuesta de valor.

En otras palabras, la combinación de estos cuatro elementos estratégicos genera una actividad empresarial autosostenible donde se materializa la síntesis entre la creación de valor social y valor económico en los mercados de rentas bajas, buscando la inclusión socioeconómica de las personas mediante soluciones de negocio para los problemas sociales fundamentales. En este sentido, una fundación o una ONG asistencialista sin ánimo de lucro o de carácter público[20] (alta creación de valor social y baja creación de valor económico), enfocada en la provisión gratuita de alimentos, vivienda y educación para los niños pobres, y cuya supervivencia depende de las donaciones en dinero de los filántropos, los subsidios o del tiempo de los voluntarios, no recorrería la definición de empresa social. Pero en el otro extremo, y teniendo en cuenta los elementos estratégicos característicos de la empresa social, cabe preguntarse lo siguiente: ¿Es social una empresa por el hecho de incluir una misión social, tener una estrategia social enfocada en los segmentos de rentas bajas, operar bajo un modelo de negocio creador de valor social, y por lograr la autosuficiencia financiera creadora de valor económico?

Una dimensión adicional para la especificidad de la empresa social

La dimensión adicional para identificar a una empresa social es la captura de valor económico creado por el modelo de negocio. La política de dividendos o de distribución de los excedentes o beneficios económicos residuales toma aquí una importancia crítica para la definición de la empresa social. Lo relevante no es la naturaleza jurídica de la estructura de propiedad de la organización (sin ánimo de lucro), sino las políticas de largo plazo sobre la asignación de los flujos económicos creados por el mismo modelo de negocio. La pregunta aquí es la siguiente: ¿Quién y cómo se capturan (se apropian) los flujos económicos excedentes?

El modelo de negocio y su política de distribución y asignación de los flujos económicos debe permitir a sus clientes de rentas bajas (beneficiarios actuales o futuros) la captura de la mayor parte del valor económico creado por el modelo de negocio, tanto en términos de los ahorros generados por vía de la propuesta de valor, como en términos de la rentabilidad financiera excedente de la empresa: vía la reinversión de los beneficios en el crecimiento y el mejoramiento de la calidad del bien o servicio, o vía de la distribución de dividendos o la valorización de los derechos de propiedad de la organización (democráticamente repartidos entre los mismos clientes).

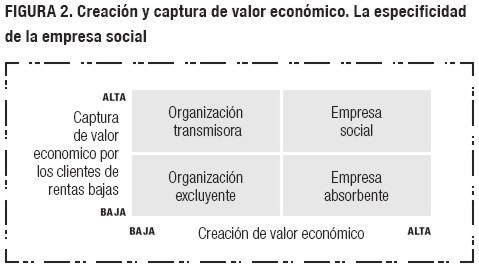

De esta manera, el beneficio para los clientes de la base de la pirámide (BOP)[21], es decir, aquellos ubicados en los segmentos de rentas bajas, es doble: por un lado, se benefician de una propuesta de valor que satisface adecuadamente sus necesidades básicas (y creando valor social) y, por otro, permite a esos mismos clientes la captura de la mayor parte del valor económico creado. Esto se indica en la figura 2, que contiene la segunda matriz de análisis, cerrando el recorrido hacia la definición de la empresa social y que, además, la legitima como social:

Si la organización se ubica en el cuadrante superior izquierdo, su modelo de negocio no genera los recursos suficientes (por vía de la venta de bienes y servicios) para su autosostenibilidad; sin embargo, los flujos económicos recibidos por otras fuentes (subsidios cruzados de otras unidades de negocio, donaciones corporativas, subsidios estatales, etc.) se transmiten directamente a sus beneficiarios de rentas bajas. Este es el motivo por el cual se denomina transmisora y contiene una marcada naturaleza asistencialista. En este sentido, muchas de las institucionalizaciones derivadas de emprendimientos sociales no pueden denominarse empresas sociales sino organizaciones asistencialistas/ transmisoras, como por ejemplo en el caso de gran parte de las fundaciones de tipo corporativo con fines filantrópicos. De otro lado, si la organización no crea valor económico y desvía gran parte de sus flujos económicos hacia beneficiarios distintos de los ubicados en la base de la pirámide, se le denomina excluyente y se ubica en el cuadrante inferior izquierdo.

Si se identifican altos niveles de creación de valor social y económico, pero la captura del valor económico corresponde a unos pocos accionistas de carácter privado, o no se reinvierte la mayor parte de los flujos económicos excedentes en la estrategia social, se le denomina absorbente, ya que, desde esta perspectiva, no permite a sus clientes de rentas bajas la apropiación o la captura de la mayor parte de la riqueza creada por el modelo de negocio para la empresa social. Y finalmente, si la empresa crea valor económico y social, y entrega a sus clientes BOP la mayor parte de los flujos económicos excedentes, se ubica en el cuadrante superior derecho y recibe legítimamente el atributo social. Este análisis se muestra gráficamente a continuación:

Por su lado, como ya se introdujo previamente (Manfredi, 2005), la estrategia social genérica es la turbina del modelo de negocio de la empresa social, y su contenido se puede expresar de la siguiente manera y en los términos de la argumentación presentada en este artículo de reflexión: generar[22] de manera rentable y autosuficiente (valor económico) soluciones para los problemas sociales (valor social), permitiendo que la sociedad y sus clientes actuales o futuros ubicados en los mercados de rentas bajas capturen la mayor parte del valor económico creado mediante la asignación de los flujos económicos excedentes hacia el crecimiento, la ampliación de la cobertura (expansión geográfica y aumento del número de beneficiarios BOP) y el mejoramiento de la propuesta de valor.

En otras palabras, si la empresa social invierte sus propios flujos económicos excedentes en su estrategia social, está permitiendo a sus clientes BOP la captura (apropiación) de la mayor parte del valor económico creado por el modelo de negocio para la empresa social. Por ejemplo, una universidad enfocada en los segmentos de rentas bajas y autosostenible desde el punto de vista financiero, podría considerarse una empresa social si crea un alto valor social (mejoramiento del capital humano de la comunidad) y al mismo tiempo permite a sus clientes-personas (actuales y futuros) la mayor parte de la captura de valor económico creado, reinvirtiendo los beneficios económicos excedentes en el corazón de su negocio social: mejorando su propia infraestructura, abriendo sedes en otras zonas geográficas, apoyando la formación académica de los profesores, financiando investigaciones académicas y sus publicaciones, así como reduciendo el valor de las matrículas (entre otras cosas). También son ejemplos de empresas sociales las cooperativas o las unidades de negocio prestadoras de servicios de salud (de EPS[23] e IPS[24]) enfocadas de manera exclusiva en los segmentos de rentas bajas (base de la pirámide).

Y en el caso de las empresas sociales microcrediticias y microfinancieras, el valor social creado es el mejoramiento del nivel de vida de los estratos pobres de la población, otorgándoles acceso al crédito y procurando su empoderamiento microempresarial y personal, que impactan en el mejoramiento de su autoestima y autorrespeto (Chu, 2007). Así el valor económico capturado por los clientes se mide por medio del crecimiento del ingreso disponible del microempresario y por la reinversión de los beneficios (utilidades o excedentes) en la actividad económica principal, siempre con el objetivo de cumplir e intensificar su estrategia social: aumentar progresivamente la cobertura operacional, disminuir los costos financieros y de trámites para los microempresarios, mejorar la propuesta de valor y el servicio a los clientes actuales.

El concepto de empresa social incluye entonces a las ONG, a las fundaciones y a las cooperativas, pero no se limita a ellas. También recorren la definición las sociedades comerciales, los fideicomisos (trusts), las alianzas estratégicas, las joint-ventures, las unidades estratégicas de negocio de una multinacional o de cualquier organización, las empresas de servicios públicos domiciliarios[25], las empresas industriales y comerciales del Estado, las entidades públicas[26], los programas públicos especializados, entre otros. Pero todas ellas, para atribuirse la etiqueta social, deben cumplir con el siguiente requisito: su política de asignación de los flujos económicos excedentes deben invertirse en su propia estrategia social, permitiendo a sus clientes BOP la captura de la mayor parte del valor económico creado por el modelo de negocio.

Procedimiento para la identificación de la empresa social

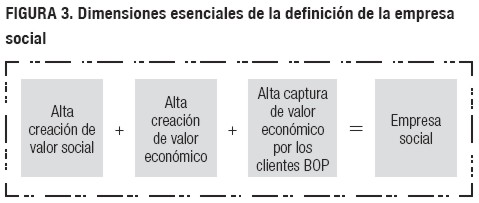

Como metodología para identificar una empresa social, se propone un análisis partiendo de las matrices presentadas en las figuras 1 y 2. Por medio de la primera se establece un indicio de empresa social (empresa pre-social) y, con la segunda, se confirma la suma de los tres elementos esenciales para recorrer la definición, tal y como se presentó en la figura 3.

En la primera fase (figura 1) se constata si la organización posee un modelo de negocio autosostenible orientado a la solución de los problemas sociales vinculados con las necesidades básicas humanas insatisfechas o con los derechos humanos[27]; es decir, si crea valor social y económico simultáneamente, se ubica en el cuadrante superior derecho de la figura 1. El análisis debe continuar con una segunda fase secuencial, es decir, contrastando la organización contra las dimensiones de la figura 2. Si se mantiene la creación de valor económico y se constata una alta captura de valor económico por parte de sus clientes ubicados en la base de la pirámide (captura de los flujos excedentes generados por el modelo de negocio para la empresa), recorre completamente la definición y se legitima como empresa social.

La responsabilidad social de la empresa social

Ubicación teórica

La producción intelectual de tipo académico y teórico sobre el tema de la responsabilidad social empresarial (RSE) se ha enfocado en las grandes corporaciones multinacionales cotizadas en las bolsas de valores de los países desarrollados, y se ha difundido desde ese contexto hacia otro tipo de países y empresas. Este fenómeno, la RSE, se ha venido analizando desde diferentes perspectivas conceptuales y, por tanto, con diferentes propuestas sobre su definición y prácticas (Carroll, 1999; Donaldson y Preston, 1995; Friedman, 1970; Wood, 1991). Incluso algunos críticos la consideran una moda pasajera a través de la cual la ética de los negocios se interpreta como medio para alcanzar los fines económicos de las empresas; como un instrumento para exhibir con ostentación, pero sin fondo, la moralidad en la acción empresarial, esperando, como siempre, el aumento de los beneficios (Lipovetsky, 2005). Por tanto, el concepto de RSE[28] (CSR[29]) tiene un contenido en función del poder dominante impregnado en la perspectiva desde la cual se propone el concepto y sus prácticas; en otras palabras, las propuestas varían por las diferentes teorías competidoras desde las cuales se aborda y analiza el fenómeno. Esto explica por qué el contenido sobre lo que significa responsabilidad social empresarial se haya hecho bastante variopinto y múltiple, sin que exista un consenso académico al respecto.

Ahora bien, el panorama teórico subyacente sobre el cual se apoya la RSE es, en resumen (no taxativo), el siguiente: the agency theory (Friedman, 1970), the stakeholders theory (Donaldson y Preston, 1995; Freeman, 1984; Jackson y Nelson, 2004; Mitchell et al., 1997), the corporate citizenship perspective (Waddock, 2005; Wood y Lodgson, 2002), the corporate social performance (Wood, 1991), the resource-based theory (Barney, 1991; Castelo y Lima, 2006; Hart, 1995; Wernerfelt, 1984), the strategic perspective[30] (Achatan, 2004; Austin et al., 2006; Prieto-Carrón, 2006; Porter y Kramer, 2002; Porter y Kramer, 2006), la teoría de convenciones con énfasis en la cooperación cívica (Ponte y Gibbon, 2003) y, finalmente, la perspectiva del common good (Argandoña, 1998; Melé, 2002).

Ahora bien, una clasificación bien lograda sobre las teorías competidoras en este campo es la de Garriga y Melé (2004), presentada de la siguiente manera: a) las teorías instrumentales desde las cuales la RSE se entiende como un medio para lograr beneficios económicos; la relación entre la empresa y la sociedad se reduce al ámbito puramente económico, es decir, a la creación de valor para el accionista; b) las teorías políticas desde las cuales se saca a la luz el poder político de las grandes corporaciones y señala su responsabilidad frente al uso de ese poder; c) las teorías integradoras desde las cuales la empresa se interpreta como una entidad que satisface necesidades sociales y en la que confluyen múltiples intereses, y d) las teorías éticas que se aproximan al fenómeno desde las responsabilidades éticas en la sociedad y postulan la importancia de los valores y principios universales en la interacción empresa-sociedad (la empresa en la sociedad[31]), poniendo de relieve ciertas responsabilidades como obligaciones éticas.

Entre las teorías instrumentales se encuentran las siguientes (Garriga y Melé, 2004)[32]: a1) la teoría de la agencia en la cual la responsabilidad social de la empresa es la maximización de los beneficios y la creación de valor para el accionista dentro del marco legal (Friedman, 1970), y a2) las perspectivas estratégicas en sus cuatro variantes: a2i) la integración social corporativa que entiende la RSE como la creación de ventajas competitivas, cuya fuente está en el impacto de la cadena de valor en el entorno social y en su propio contexto competitivo, estructurando una dimensión social para la propuesta de valor, pero buscando la competitividad del cluster al que pertenece la empresa (Porter y Kramer, 2006); a2ii) la resource-based theory que propone invertir estratégicamente en la competitividad de la empresa a través de la creación, adquisición y desarrollo de sus recursos y capacidades (Barney, 1991; Castelo y Lima, 2006; Hart, 1995; Wernerfelt, 1984); a2iii) la bottom of the pyramid (BOP) (Christensen et al., 2006; Hart y Christensen, 2002; Prahalad y Allen, 2002; Prahalad, 2005; Prahalad y Brugmann, 2007) con alto impacto en el mundo de los negocios, donde se considera que aprovechar las oportunidades rentables en los mercados de bajos ingresos es una forma para el ejercicio de la responsabilidad social, y a2iv) la caused-related marketing que propende por incorporar atributos sociales a los productos con el objetivo de diferenciarse y obtener de los consumidores un reconocimiento de los vínculos de la empresa con las causas sociales, llegando incluso a cobrar precios más altos (premium prices) por esta reputación y diferenciación.

Las teorías políticas hacen referencia al poder político de las empresas en la sociedad y su consecuente responsabilidad. Entre ellas se encuentran las siguientes, según la clasificación de Garriga y Melé (2004): b1) la ciudadanía corporativa (Waddock, 2005; Lodgson et al., 2006; Puppim de Oliveira, 2006; Wood y Lodgson, 2002) donde se reconoce una fractura del contrato social entre las empresas y la sociedad (Waddock, 2005). Se hace una referencia a los efectos negativos de la crisis del Estado de bienestar y también a las asimetrías de poder en las organizaciones económicas de carácter internacional y multilateral, así como a los efectos negativos de la globalización económica. Estos elementos de influencia política han aumentado el poder de las grandes corporaciones multinacionales, forzándolas a interactuar adecuadamente con las comunidades locales y con el medio ambiente, introduciendo así, en su actuación y estrategia, un componente ético (Wood y Lodgson, 2002), y b2) el constitucionalismo corporativo que postula la responsabilidad social como un proceso de acuerdos entre los actores sociales para limitar el poder de las grandes empresas y las corporaciones multinacionales. En esta corriente se incluye la teoría de convenciones en la cual los diferentes actores de las cadenas sectoriales de valor justifican sus acciones por la referencia a un marco conceptual común y consensuado, construido a partir de formas de cooperación cívica (Ponte y Gibbon, 2003).

Las teorías integradoras son aquellas que buscan, identifican y responden a las demandas y necesidades sociales para que la empresa adquiera una legitimidad social. Entre ellas están las siguientes, según Garriga y Melé (2004): c1) la stakeholders management orientada a entender la influencia recíproca entre la empresa y sus grupos de interés, para gestionar estas interacciones de acuerdo con unos determinados objetivos, clasificaciones y tipologías (Mitchell et al., 1997); c2) la social issues in management con énfasis en los procesos de respuestas (responsiveness) adaptativas de la empresa frente a su entorno; c3) la del principio de la responsabilidad pública que incluye el principio económico (proveer bienes y servicios útiles a la sociedad) y la influencia legal, es decir, la participación activa en la elaboración de las políticas públicas bajo un marco cívico de actuación (Zadek, 2004), y c4) la corporate social performance (CSP) con énfasis en la adquisición de legitimidad social por la vía de las respuestas empresariales a los problemas sociales a partir de los principios económicos, legales, éticos y discrecionales (Carroll, 1994 y 1999; Wood, 1991).

Las teorías éticas están basadas en la acción correcta y en la obligación de la empresa de aportar activamente en la construcción de una buena sociedad. Son las siguientes de acuerdo con la clasificación de Garriga y Melé (2004): d1) las teorías normativas como la normative stakeholders theory con énfasis en los principios éticos que deben regir las relaciones de la empresa con los grupos de interés (Donaldson y Preston, 1995; Freeman, 1984; Orts y Strudler, 2002); d2) la de los derechos humanos universales haciendo referencia especialmente a las relaciones laborales y al medio ambiente (ONU); d3) la del desarrollo sostenible basada fundamentalmente en la siguiente frase: Satisfacer las necesidades del presente sin comprometer la habilidad de las futuras generaciones para satisfacer las suyas, y d4) la del common good (bienestar común) emergido de la tradición aristotélica, influida en parte por la Doctrina Social de la Iglesia Católica y ligada a las perspectivas vinculadas con la ética de los negocios (Argandoña, 1998; Melé, 2002). Según esta teoría, los negocios deben contribuir al bienestar de la sociedad: su responsabilidad social consiste en actuar correctamente de acuerdo con unos valores y principios universales para proveer bienes y servicios a la sociedad de una manera eficiente y justa, creando riqueza pero respetando ante todo la dignidad del ser humano.

Para continuar con el análisis, es importante establecer el concepto general de organización imbuido en este artículo de reflexión: la organización es una construcción humana, social (una comunidad de personas) e histórica que deliberadamente combina recursos y capacidades para alcanzar unos objetivos y metas de acuerdo con una estrategia, y de cuyas percepciones compartidas se deriva su identidad, la cual, a su vez, condiciona las motivaciones, los comportamientos y las interacciones individuales y colectivas, especialmente la construcción de un propósito o de un sentido para la convivencia y para el trabajo[33]. Se revela entonces un soporte básico en la perspectiva resource-based view y, para el caso de la empresa social (como una especie de organización), se agrega el objetivo concreto de la transformación y el cambio social. La empresa social se encuentra, además, en una relación de mutua dependencia (reforzamiento mutuo) con su entorno social, lo que le permite apropiar, crear y desarrollar recursos y capacidades con el objetivo de aumentar su impacto en la sociedad, así como para incrementar la confianza de la comunidad en sus actividades empresariales (Manfredi, 2005). En resumen, la empresa social construye, adquiere, desarrolla, perfecciona y coordina recursos y capacidades con el fin de cumplir y amplificar su estrategia social, cuya formulación e implementación se dirigen hacia la solución de los problemas sociales para las personas de rentas bajas (BOP). Por tanto, debe invertir en recursos estratégicos para aumentar su cobertura (crecimiento), mejorar la calidad de la propuesta de valor, mantener y potenciar sus competencias competitivas y generar procesos de creación de valor y de cesión de valor hacia sus clientes BOP.

Una aproximación a la responsabilidad social de la empresa social partiendo de las perspectivas resource based view (capacidades y recursos) y bottom of the pyramid (base de la pirámide)

Como cualquier empresa, la social debe crear valor para todos sus stakeholders. Pero por su especificidad, la empresa social tiene un énfasis muy claro: materializar una misión social y una estrategia social vinculadas directamente con la solución de los problemas sociales y la inclusión proactiva de los seres humanos en el sistema socioeconómico. Su identidad organizacional orientadora[34] (Brickson, 2007) es relacional en la medida que busca la expansión e inclusión integral de sus clientes mediante relaciones de servicio regidas por los principios del respeto, la dignidad humana, la confianza y el compromiso con el progreso humano y social. Sin embargo, se trata de un negocio financieramente autosostenible, que está enfocado en la satisfacción de las necesidades básicas de las personas ubicadas en la base de la pirámide (BOP) y permite a sus clientes la captura de la mayor parte del valor económico creado por el modelo de negocio para la empresa. Y un modelo de negocio, tal y como lo expresan Mair y Schoen (2005), configura sus especificidades a partir de tres elementos: los recursos estratégicos, la interfaz con el cliente y la red de valor[35]; es decir, hay una relación directa entre los recursos de la empresa y la interacción con los clientes. Y, por su lado, la perspectiva resource-based de la responsabilidad social considera que los recursos (tangibles e intangibles) y las capacidades organizacionales estratégicas son las causas a partir de las cuales se activan los mecanismos para la creación de valor social (Castelo y Lima, 2006). En el siguiente esquema se muestra este concepto:

Según esta aproximación, los recursos y las capacidades de la empresa social son los poderes causales para la solución rentable de los problemas sociales. Esta perspectiva, la resource-based, en sus últimas versiones, hace énfasis en la importancia de los recursos intangibles y, por tanto, en el caso de la empresa social, implica una orientación preferente[36] hacia la adquisición, creación y desarrollo de capacidades y de recursos intangibles, materializados, según Manfredi (2005, p. 838), en el conocimiento (vinculado con la interacción empresa-sociedad) y la confianza (vinculada a la reputación de la empresa).

En cuanto al conocimiento, se refiere a la forma (knowhow) como se identifican y solucionan los problemas sociales, creando en ese proceso tanto valor social como económico. Y lo que es más importante, innovando permanentemente en función de las variaciones evolutivas de las necesidades sociales. Frente a este tema, Manfredi (2005) se expresa de la siguiente manera:

- La estrategia social activa un flujo creativo de información y elaboraciones dentro de la organización que genera conocimiento profundo tan pronto como entra en contacto con las experiencias individuales… Sin embargo, se puede concluir que la responsabilidad social parece ser fundamental para estimular la creación de conocimiento, o más específicamente, de una variedad de diferentes formas de conocimiento: individual, organizacional y social, los cuales se enriquecen constantemente gracias al uso interactivo del conocimiento implícito y explícito de cada individuo, organización y del entorno (Manfredi, 2005, p. 840)[37] (itálicas fuera del texto).

La creación, gestión y aplicación del conocimiento creador de valor social –desde esta perspectiva– se considera entonces como una de las prácticas fundamentales para el despliegue de la responsabilidad social de las empresas sociales. Por tanto, sus prácticas deben orientarse hacia la creación y el desarrollo permanente de recursos y capacidades –especialmente el conocimiento profundo explícito y tácito– para potenciar la creación ascendente y ampliada de valor social con autosostenibilidad financiera. En otras palabras, desde la perspectiva resource-based, parte de la responsabilidad social de las empresas sociales radica, sobre todo, en la creación y el desarrollo de sus propios recursos (especialmente los intangibles), y potenciar los conocimientos profundos útiles en la solución creativa e innovadora de los problemas sociales.

La confianza, como otro elemento fundamental de la responsabilidad social de las empresas sociales (Manfredi, 2005), se puede explicar desde dos frentes: el interno y el externo. El interno se refiere a la capacidad de las empresas sociales para despertar motivaciones de diferentes tipos en sus empleados, permitiendo generar comportamientos coherentes con las necesidades organizacionales, expresadas en su misión y en su estrategia social. Y el externo, referido a la confianza depositada por los stakeholders, como consecuencia del desarrollo y el impacto social de sus actividades empresariales (reputación).

En este orden de ideas, la responsabilidad social de la empresa social radica en lo siguiente: en primer lugar, mantener hacia el futuro su estrategia social, formulada e implementada con el objetivo de permitir a sus clientes de la base de la pirámide la captura del valor económico creado para la empresa a través del modelo de negocio. En segundo lugar, propender por la construcción interna de sus propios recursos y capacidades inimitables y únicas, especialmente los intangibles, para mantener sus competencias vinculadas con el mejoramiento de la calidad de su propuesta de valor y con la expansión de su cobertura y su impacto social. Esto permite, como consecuencia, mejorar su reputación ante todos los stakeholders y aumentar la confianza de la comunidad en su actividad económica.

Por ejemplo, y como aplicación de estos conceptos, es importante, para la empresa social, el perfeccionamiento de las habilidades de los empleados (entre las cuales se encuentran las habilidades y capacidades de los directivos), mejorar su motivación, su satisfacción y su lealtad. Implica además potenciar una cultura corporativa impulsada por las motivaciones trascendentes[38] o contributivas, que canalicen la productividad y la eficacia hacia la creación de valor social. También debe inventariar, procesar y utilizar el conocimiento tácito y explícito generado en sus propios procesos, así como en la interacción con los clientes para mejorar el despliegue de su estrategia social. Debe apuntar a mejorar la calidad de su propuesta de valor y la calidad de las relaciones con los clientes, sincronizando sus recursos y sus redes de valor con las necesidades específicas de los clientes de rentas bajas.

El contenido de su responsabilidad social le exige a la empresa social enfocarse en la construcción y el desarrollo de sus propios recursos y capacidades, especialmente en los intangibles. Todo esto, con el fin de mantener e intensificar sus competencias innovadoras orientadas a multiplicar y amplificar la creación y captura ascendente de valor social y económico para las personas ubicadas en la base de la pirámide. Si cumple con esta responsabilidad, logrará la confianza de su comunidad y adquirirá una reputación consistente con su estrategia y su impacto social[39], que le ayudará a expandir sus actividades empresariales, aumentar el número de clientes BOP junto con el incremento en los costos de cambios emocionales y racionales, y finalmente, competir en un panorama de negocios donde se observa cada vez más el ingreso de las grandes corporaciones multinacionales y de las empresas tradicionales y absorbentes en los mercados de la base de la pirámide, buscando aplicar modelos de negocios para solucionar rentablemente los problemas sociales.

Por ejemplo, las empresas sociales microcrediticias colombianas (tradicionalmente fundaciones ONG), enfocadas en la prestación de servicios financieros a los microempresarios de rentas bajas, han visto, especialmente a partir del año 2004, cómo los bancos comerciales han irrumpido en el panorama competitivo del sector mediante procesos denominados downscaling. En este nuevo escenario coexisten y compiten entre sí organizaciones y empresas con diferentes racionalidades y regulaciones como las cooperativas, la banca comercial tradicional, las fundaciones microcrediticas (ONG) y los agiotistas. De otro lado, se ha demostrado cómo la actividad misma, orientada a ofrecer oportunidades económicas, a elevar el nivel de vida y a expandir las capacidades (empoderar) de los microempresarios colombianos, genera una motivación trascendente o contributiva en los empleados de estas empresas sociales, que, por lo demás, aumenta la productividad laboral creadora de valor social y económico (Barrera, 2006). Muchos de los empleados han expresado que los motiva con especial fuerza el hecho de que los flujos económicos excedentes producidos por la actividad económica se reinviertan en el crecimiento de la entidad y en el mejoramiento de la propuesta de valor. En la interacción con los microempresarios, los empleados desarrollan conocimientos transferibles hacia la misma organización y hacia otros clientes en términos, por ejemplo, de asesorías de negocio. Este reforzamiento mutuo crea una fuerte reputación, revertida luego en la satisfacción y en la lealtad emocional y racional, respaldada además por un servicio respetuoso y de alta calidad. La motivación de los empleados, los conocimientos generados y la reputación son los recursos intangibles estratégicos vinculados con las fuentes de ventajas competitivas para estas organizaciones enfocadas en el otorgamiento de créditos a los estratos de rentas bajas. Esto les ha permitido aumentar el valor económico cedido a sus clientes, mejorar permanentemente la calidad de la propuesta de valor e incorporar innovaciones para ampliar la cobertura y el número de servicios ofrecidos.

La construcción y reinvención permanente de su ventaja competitiva (que reside en sus recursos y capacidades) permite a la empresa social ajustarse de manera flexible al entorno, pero lo más importante, aumentar su escala, alcance y número de clientes, lo que al final reforzará su objetivo específico primordial, es decir, el despliegue de su misión y su estrategia social: el mejoramiento de la calidad de vida de los estratos de rentas bajas (base de la pirámide) permitiendo que éstos capturen la mayor parte del valor económico creado por el modelo de negocio.

La responsabilidad social de la empresa social implica entonces la creación, la adquisición y el desarrollo de sus propios recursos y capacidades con el objetivo de mantenerse competitiva y sobrevivir de una manera autosostenible en el largo plazo; e igualmente influir y adaptarse adecuadamente en el nuevo, complejo, global, ambiguo y variopinto panorama competitivo. Uno de sus retos es mantener incólume su misión y su estrategia social, evitando una toma hostil por parte de la racionalidad técnico-instrumental de la ideología gerencial vinculada exclusivamente con la rentabilidad financiera, la eficiencia económica y la creación y maximización del valor y la riqueza para unos pocos propietarios.

La educación del cliente como una dimensión trascendente de la responsabilidad social de la empresa social

En el contenido de la responsabilidad social de las empresas sociales se incluye también la educación del cliente BOP, ligada ya no con el acceso al consumo, sino con su sofisticación como ciudadanos con capacidades para ejercer sus derechos[40] y libertades (y cumplir con sus deberes cívicos), es decir, buscando su inclusión socioeconómica como consumidor y como ciudadano.

Esta dimensión trascendente es además un criterio fundamental para mejorar permanentemente la calidad de la propuesta de valor. La empresa tiene la responsabilidad social de invertir en sus recursos y capacidades para mejorar la interacción con sus clientes, con el objetivo de expandir sus capacidades (empoderamiento de los clientes) e insertarlos como ciudadanos (con la capacidad para ejercer sus derechos y libertades) en el sistema socioeconómico.

Pero esto no es un proceso de formación en las aulas de clase, sino la enseñanza en el uso, la utilización y el consumo responsable de los productos y servicios ofrecidos por la empresa social. El cliente se sofistica y, con el tiempo, se reconfigura como un consumidor más exigente y como un ciudadano empoderado en el ejercicio de sus derechos y libertades. Esto le permitirá aprovechar de una mejora manera las oportunidades sociales y económicas del contexto, y será más exigentes ante los demás, ante el gobierno y ante las empresas. Así por ejemplo, en el caso del microcrédito, una responsabilidad social de las entidades microcrediticias es implantar un proceso de educación de los clientes en una cultura de pago así como en el funcionamiento y la gestión de las tasas de interés, de tal manera que su cultura financiera se eleve y puedan ser cada vez más exigentes y sofisticados en el consumo del crédito, lo que en el largo plazo les permitirá aprovechar por sí mismos y de una mejor forma las oportunidades económicas y sociales.

En resumen, la empresa social, a través de la educación adecuada de sus clientes[41], los empodera en sus derechos, libertades y capacidades humanas[42], intelectuales, económicas, culturales, profesionales y sociales, incluyéndolos en el sistema socioeconómico como ciudadanos y como consumidores más sofisticados y exigentes. Esta es una de las dimensiones de la responsabilidad social de la empresa social: la educación de sus clientes como consumidores, pero también como ciudadanos, ayudándolos a expandir sus capacidades humanas y a ejercer sus libertades y derechos.

Conclusión

La reflexión sobre la definición de la empresa social giró alrededor de tres elementos esenciales: la creación de valor social, la creación de valor económico y la captura del valor económico por parte de los clientes BOP. Se identificó en principio la empresa social con las organizaciones donde se produce una síntesis de la dualidad, la dicotomía o la tensión entre beneficio económico y beneficio social, predominando, de todos modos, este último. Sin embargo, en este artículo de reflexión se aportó una nueva dimensión para la construcción de la definición de la empresa social: la empresa social implementa un modelo de negocio que permite a sus clientes ubicados en la base de la pirámide capturar la mayor parte de los flujos económicos residuales de la empresa.

En función de la especificidad de la empresa social, se construyó su responsabilidad social, partiendo de los postulados de la resource-based view de la firma y de algunas propuestas matizadas de la perspectiva bottom of the pyramid. Se llegó a la siguiente conclusión: su responsabilidad social consiste en invertir en sus propios recursos y capacidades para desplegar su estrategia social. Se dejó claro que, desde el punto de vista del estado de resultados y de los flujos económicos excedentes, la empresa social debe reinvertirlos en el crecimiento de su actividad empresarial enfocada en los estratos de ingresos bajos de la población. Esto con el objetivo de expandir sus capacidades (empoderarlos), pero también con el objetivo de captar nuevos beneficiarios (aumentando el impacto social), y entregarles, por diferentes vías, la mayor parte del valor económico creado por el modelo de negocio para la empresa. Con base en la teoría del desarrollo como libertad (Sen, 2002), se identificó la educación del cliente como una de las dimensiones trascendentesde la responsabilidad social de la empresa social: incluir a los clientes BOP como consumidores sofisticados y exigentes, pero también como buenos ciudadanos; es decir, la empresa social busca formar a sus clientes como ciudadanos, insertándolos de manera creativa y proactiva en el sistema socioeconómico y apoyando la expansión de sus capacidades y libertades sociales y económicas. La empresa social es en este sentido una herramienta organizacional para la construcción de un capitalismo incluyente (inclusivo) y con rostro humano en los países en vías de desarrollo.

Un aspecto importante para futuras reflexiones es si la inclusión en el consumo de millones de personas de rentas bajas –como una oportunidad rentable en la base de la pirámide para las empresas sociales (y para las demás organizaciones y empresas tradicionales y absorbentes) y como despliegue de su RSE– produce contrapartidas por su impacto en el medio ambiente. Esto crea una dicotomía o tensión centrífuga en la dinámica interna y conceptual de la responsabilidad social de la empresa social, ya que, por un lado, se busca generar un capitalismo incluyente por la vía del acceso al consumo para los más pobres y, por otro, la importancia de preservar el medio ambiente en un entorno actual de calentamiento global y depravación de los recursos naturales. Se podría argumentar en este punto la importancia de educar a los clientes BOP en el consumo responsable como parte de la RSE, lo que implicaría que estos nuevos consumidores comenzarán a valorar los productos con atributos verdes más costosos (aspecto que de todos modos aún es difícil en las economías desarrolladas), disminuyendo el efecto de su acceso a un mayor número de productos, pero elevando la calidad de su comportamiento como ciudadanos. Otro argumento sería por ejemplo educar a los clientes BOP en el reciclaje después del consumo (¿y de quién debería ser la responsabilidad, de las empresas o del Estado?) que también está vinculado con su sofisticación consumidores y con la calidad de su ciudadanización.

Para futuras investigaciones y reflexiones se proponen varios temas: 1) el perfil axiológico y profesional (praxeológico) necesario para la dirección de las empresas sociales; 2) las métricas de creación y captura de valor específicas para las empresas sociales consistentes con su estrategia social; 3) el vínculo de esas métricas con la remuneración de los directivos, ya no con la creación de valor y riqueza económica para unos pocos propietarios[43], sino con la creación de valor social y la captura de valor[44] económico por parte de los clientes BOP, de tal manera que los proyectos, las acciones y estrategias directivas se logren alinear con la estrategia social; y 4) reflexionar si propuestas como la ISO 26000, la Global Reporting Iniciative (GRI) y los criterios de evaluación corporativa de los Dow Jones Sustainability indexes tienen una racionalidad universal aplicable también a las empresas sociales, o si, por el contrario, éstas deberían –teniendo en cuenta su especificidad y su contexto– sumergirse en una lógica de evaluación y monitoreo distinta.

Pie de página

[1] Millenium Development Goals de la ONU (Organización de las Naciones Unidas).

[2]Aquellos quienes viven con menos de un dólar al día y no tienen satisfechas sus necesidades básicas.

[3] En español se utiliza la palabra embebido y se refiere a un fenómeno que penetra en otro para influirlo.

[4] Desde el punto de vista de sus actores, responde a las siguientes preguntas: ¿Qué nos diferencia de otro tipo de empresas (no sociales)?, ¿quiénes somos como organización?, ¿cuál es nuestra especificidad e identidad como empresa social?.

[5] Participación del sector privado y público en el capital de la empresa.

[6] Social Enterprise Knowledge Network.

[7] Otra palabra utilizada es la apropiación de valor como una segunda fase después de la creación de valor. En la literatura sobre estrategia empresarial (ver por ejemplo Brandenburger y Stuart Jr., 1996) se propone como objetivo de la firma la creación de valor pero también la captura o apropiación de valor, es decir, la apropiación como uno de los objetivos más importantes, junto con la creación de valor para los accionistas, para las empresas con ánimo de lucro de propiedad privada. Aquí, como se explicará más adelante, este concepto de captura (apropiación) en las empresas sociales debe favorecer a los clientes de rentas bajas.

[8] Incluyendo al medio ambiente en una concepción más extensa del término social.

[9] Aunque como ya se mencionó, desde el punto de vista legal y del lenguaje de los negocios, se incluyen también las empresas del Estado y las sociedades de economía mixta.

[10] Partiendo de la propuesta de la resource-based view of the firm.

[11] Es de anotar que para Defourny y Nyssens (2006, p. 12), la empresa social no necesariamente debe ser autosostenible por la vía de la comercialización de bienes y servicios, sino que su financiación puede ser híbrida. A diferencia de lo anterior, la posición adoptada en este artículo es que su autosostenibilidad financiera debe proceder de la comercialización de su propuesta de valor, es decir, de la comercialización de los bienes y servicios ofrecidos a sus clientes (Haugh, 2005, p. 3).

[12] Evitando la lógica de la maximización de los beneficios y del valor para los accionistas (ideología gerencial).

[13] Porter y Kramer en 2002 ya habían propuesto esta combinación de los beneficios sociales con los económicos pero para la empresa de negocios tradicional.

[14] Entendidos como los flujos económicos sobrantes luego de cubrir los costos, así como todos los gastos de operación y financieros. No se trata de un concepto equivalente al beneficio económico de la teoría financiera de corte neoclásico. Pero la empresa social, con translos ingresos derivados directamente de su actividad económica, debe cubrir todos sus costos, gastos, inversiones y lograr un exceso, un excedente de flujos económicos para reinvertirlos en su estrategia social. Obsérvese que es una aproximación distinta a la de la corriente tradicional financiera fundamentada en la creación de valor para el accionista.

[15] Traducción libre de Ernesto Barrera.

[16] Traducción libre de Ernesto Barrera.

[17] Organizaciones sin ánimo de lucro (non-for-profit).

[18] Pero en las cuales por su estructura de propiedad y de gobierno, no rige la lógica de la creación de valor para el propietario, sino el predominio de la creación de valor social, así como la creación de valor económica permitiendo, como se verá más adelante, su apropiación por parte del cliente BOP.

[19] De todos modos se aclara, y según lo expresado en Mair et al. (2004b), al parecer esta autora evolucionó respecto de su postura anterior (Mair y Noboa, 2003, p. 11).

[20] Por ejemplo, el Instituto Colombiano de Bienestar Familiar, ICBF. De todos modos, por actividad y objetivos no interesaría convertirla en una empresa social.

[21] Clientes ubicados en la base de la pirámide. Mercados de rentas bajas.

[22] Implica contribuir activamente en los cambios del entorno, es decir, que la empresa social está en una posición desde la cual puede afectar el entorno, en este caso, la solución de los problemas sociales.

[23] Empresas promotoras de salud en el sistema colombiano.

[24] Instituciones prestadoras de salud en el sistema colombiano.

[25] Ley 142 de 1994 (Colombia).

[26] Por ejemplo, el Banco de las Oportunidades (entidad pública) de la Alcaldía de Medellín puede considerarse una empresa social, ya que, según las proyecciones de sus directivos y de una consultoría internacional externa, será autosostenible para el año 2009.

[27] Recuérdese por ejemplo que en el ámbito de la ONU el crédito ya se considera un derecho humano.

[28] Sigla para referirme a responsabilidad social empresarial.

[29] Sigla para referirme a la Corporate Social Responsability, que en este artículo no presenta ninguna diferencia respecto de la RSE.

[30] Algunas de ellas mezclan la teoría de los stakeholders con la perspectiva estratégica (Prieto-Carrón, 2006; Achatan, 2004 y Austin et al., 2006) y otras excluyen de la perspectiva estratégica la teoría de los stakeholders (Porter y Kramer, 2006).

[31] La empresa se inserta en su contexto social, económico, político y cultural bajo un imperativo ético: la empresa en la sociedad, que difiere de la aproximación tradicional de empresa y sociedad.

[32] En este artículo se incluyen algunos artículos posteriores al año 2004 que se ajustan a esta clasificación.

[33] Se parte aquí de la resource-based view of the firm y se han agregado algunos ingredientes de Dávila (2001) y Brickson (2007).

[34] The organizational identity orientation (Brickson, 2007) determina la forma como la organización gestiona sus relaciones externas (por ejemplo, con los clientes y competidores) y sus relaciones internas (por ejemplo, con sus empleados y accionistas).

[35] Utilizando el modelo de negocio establecido por Gary Hamel (2000).

[36] Ya que no excluyo los recursos tangibles y otros recursos intangibles.

[37] Traducción libre de Ernesto Barrera.

[38] O contributivas que se refieren al impacto positivo de las propias acciones y de la empresa en los demás, en este caso, en los clientes. Pérez (2000) y Cardona y Rey (2005) proponen este tipo de motivaciones como las de mayor calidad en la dinámica de las organizaciones.

[39] Collins (2005, p. 25) hace énfasis en la importancia de construir la reputación de marca en el sector social, como un elemento relevante para lograr la grandeza.

[40] Incluyendo sus derechos como consumidor.

[41] Como se ha mencionado, la educación del cliente es parte de la propuesta de valor de la empresa social.

[42] Es parte de la propuesta que sobre el desarrollo económico propuso Amartya Sen (2002), es decir, el desarrollo como la expansión de la libertad individual a través de las oportunidades económicas y políticas (el desarrollo como libertad). La pobreza, según Sen, es una fuente de privación de la libertad.

[43] Esto, siguiendo la lógica de la ideología gerencial infl uida por la teoría fi nanciera de corte económico neoclásico que se concentra en la rentabilización de las inversiones en el corto plazo, la efi ciencia económica, la racionalidad instrumental, la maximización del beneficio y la creación de valor para los accionistas.

[44] Del valor económico creado por el modelo de negocio para la empresa social.

Referencias bibliográficas

Achatan, J. (2004). Agenda ciudadana para la acción en RSE : una carta preliminar de navegación. Chile: Cenda. [ Links ]

Alvord, S. H., Brown, D. & Letts, C. (2004). Social Entrepreneurship Societal Transformation: An Exploratory Study. The Journal of Applied Behavioral Science, 40 (3), 260-282. [ Links ]

Argandoña, A. (1998). The stakeholder theory and the common good. Journal of Business Ethics, 17, 1093-1102. [ Links ]

Austin, J., Gutiérrez, R., Ogliastri, E. & Reficco, (2006). Gestión efectiva de emprendimientos sociales. Lecciones extraídas de empresas y organizaciones de la sociedad civil iberoamericana. Un proyecto de investigación colectiva de la SEKN . México: Planeta. [ Links ]

Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17 (1), 99-120. [ Links ]

Barrera, E. (2006). Los factores de éxito de cuatro instituciones microfinancieras. Bogotá: Emprender. [ Links ]

Bhagwati, J. (2005). En defensa de la globalización. Barcelona: Debate. [ Links ]

Brandenburger, A. M. & Stuart Jr., H. W. (1996). Value-based business strategy. Journal of Economics and Management Strategy, 5 (1), 5-24. [ Links ]

Brickson, S. (2007). Organizational identity orientation: The genesis of the role of the firm and different forms of social value. Academy of Management Review, 32 (3), 864-888. [ Links ]

Cardona, P. & Rey, C. (2005). Dirección por misiones. Barcelona: Deusto. [ Links ]

Carroll, A. (1994). Social issues en management research. Business and Society, 33 (1), 5- 29. [ Links ]

Carroll, A. (1999). Corporate social responsibility. Evolution of a definitional construct. Business and Society, 38 (3), 268-295. [ Links ]

Castelo, M. & Lima, L. (2006). Corporate social responsibility and resource-based perspectives. Journal of Business Ethics, 69, 111-132. [ Links ]

Chossudovsky, M. (2003). La globalización de la pobreza y nuevo orden mundial. México: Siglo XXI . [ Links ]

Christensen, C., Anthony, S. & Roth, E. (2004). Seeing What´s Next. Boston: Harvard Business School Publishing. [ Links ]

Christensen, C., Bauman, H., Ruggles, R. & Sadtler, T. (2006). Disruptive innovation for social change. Harvard Business Review, 84 (12), 94-101. [ Links ]

Chu, M. (2007). Business, profitability, and creation of social value. En Rangan, K. et al. (Eds.), Business Solutions For the Global Poor (pp. 309-320). San Francisco: Jossey- Bass. [ Links ]

Collins, J. (2005). Good to great and the social sectors. Why business thinking is not the answer. Boulder (CO): Jim Collins. [ Links ]

Dávila, C. (2001). Teorías organizacionales y administración. Bogotá: McGraw-Hill. [ Links ]

Dees, J. G. (1998). Enterprising nonprofits. Harvard Business Review, January-February, 16 p. [ Links ]

Defourny, J. & Nyssens, M. (2006). Defining social enterprise. En Nyssens, M. (Ed.), Social enterprise. At the cross roads of market, public policies and civil society (pp. 3-26). New York: Routledge. [ Links ]

DiMaggio, P. J. (1988). Interest and agency in institucional theory. Institutional Patterns and organizations: Culture and environment (pp. 3-22). Cambridge: Ballinger. [ Links ]

Donaldson, T. & Preston, L. E. (1995). The stakeholder theory of the corporation: concepts, evidence, and implications. Academy of Management Review, 20 (1), 65-91. [ Links ]

Dorado, S. (2005). Institutional Entrepreneurship, Partaking, and Covening. Organization Studies, 26 (3), 385-414. [ Links ]

Estrada, J. (2006). Finanzas en pocas palabras. Madrid: Prentice Hall. [ Links ]