Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.18 no.32 Bogotá July/Dec. 2008

Jorge Enrique Garcés Cano* & Edison Jair Duque Oliva**

* Economista, máster en Economía, candidato a doctor en Marketing de la Universidad de Alicante (España). Profesor de la Universidad Nacional de Colombia, asesor y consultor en temas de marketing, ventas y servicio al cliente. Correo electrónico: jegarcacimarron@yahoo.com

** Administrador de Empresas, Universidad Nacional, MBA Universidad de los Andes, MSc Universitat Pompeu Fabra, DEA en Marketing Universidad de Valencia y candidato a doctor en Marketing. Profesor de la Universidad Nacional de Colombia. Correo electrónico: ejduqueo@unal.edu.co

Resumen

Este trabajo tiene como objetivo central identificar la existencia de grupos estratégicos en la banca colombiana, su estabilidad en el tiempo y su relación con el desempeño medio de las empresas que los conforman, resaltando el papel que pueden desempeñar en los análisis de competencia empresarial dentro de un sector industrial concreto.

Se utiliza un enfoque de posicionamiento estratégico originado en los estudios de economía industrial y dirección estratégica, que hace énfasis en aquellos factores externos que determinan el comportamiento estratégico de las empresas, y su enfoque de competencia. Metodológicamente, se realiza un análisis estático para el año 2004 y otro "dinámico" (longitudinal) para el periodo de diez años comprendidos entre 1995 y 2004. Los grupos se conforman a través de estadística multivariada (cluster) haciendo pruebas ANOVA y MANOVA.

Palabras clave:

grupos estratégicos, posicionamiento estratégico, barreras de movilidad, estrategia, banca colombiana, intermediarios financieros.

Abstract

This work was aimed at identifying the existence of strategic groups in Colombian banking, their stability and relationship with the average performance of the companies so forming them. Their role in analysing business competence/competition within a concrete industrial sector is highlighted.

A strategic positioning approach was used; this arose from Industrial Economics and Strategic Management studies emphasising some external factors determining companies' strategic behaviour and their approach towards competence/competition. Static analysis was used for 2004 and another dynamic one (longitudinal) for the 10-year period 1995-2004. The groups were formed via multivariate ANOVA and MANOVA statistical tests (clusters).

Key words:

strategic group, strategic positioning, barriers blocking mobility, strategy, Colombian banking, financial intermediaries.

Introducción

Aunque la identificación de grupos estratégicos en la banca es un tema bastante trabajado en muchos países desarrollados, su utilización en el ámbito latinoamericano y específicamente en el sector bancario es un aspecto que poco se ha tratado con rigurosidad académica.

La inexistencia de análisis de competencia realizados bajo un enfoque de grupos estratégicos, que adicionalmente muestren la estructura de los sectores y su evolución, es un objetivo adicional de este estudio.

Garcés y Duque (2007) presentaron la identificación de los planteamientos conceptuales para el estudio de los grupos estratégicos y sus variables de análisis, resaltando el papel que pueden representar en los análisis de competencia empresarial dentro de un sector industrial. Dicho estudio analizó y clasificó los principales trabajos realizados, los cuales se constituyen en el soporte conceptual de esta investigación, con una aplicación en el ámbito colombiano. Igualmente, presentó una síntesis de su evolución conceptual, desde sus diversas perspectivas o enfoques de acercamiento (posicionamiento, recursos, cognitivo e interrelaciones), partiendo de la relevancia del concepto de grupos estratégicos en los análisis de competencia en un sector industrial, y su papel en el avance y desarrollo de una teoría del marketing.

El punto de partida del análisis fue el enfoque de dirección estratégica que prioriza el papel que desempeñan los elementos externos de la relación mercado/ producto (Porter, 1982), donde implícitamente se está utilizando la tesis de que la ventaja competitiva es un objetivo estratégico corporativo o empresarial en general, no exclusivamente comercial o de marketing[1]. Sin embargo, este planteamiento no invalida el énfasis que se debe otorgar al papel de la demanda y los consumidores en las decisiones estratégicas de las empresas.

Metodológicamente, la investigación se fundamenta en los artículos de Amel y Rhoades (1988) en la banca norteamericana; Lewis y Thomas (1990), en la industria británica de tiendas de comestibles al por menor; Fiegenbaum, Sudharshan y Thomas (1990 y 1997), en la industria farmacéutica de productos OTC[2], y Mas (1996) en la banca española.

Bajo las hipótesis de que los grupos estratégicos son realidades empresariales, identificables dentro de los sectores industriales (H1); que su estructura permanece estable en el tiempo, dando indicios de la existencia de elevadas barreras de movilidad y otros mecanismos de aislamiento (H2); y que su existencia y estabilidad parecen relacionarse con el desempeño y los resultados obtenidos por las empresas que los conforman (H3), los resultados obtenidos para el caso concreto de la banca colombiana indican lo siguiente:

- La identificación y existencia de cinco (5) grupos estratégicos para el año 2004, cuyas variables de análisis presentaron elevados niveles de homogeneidad (cercanía) en los valores medios de las empresas que componían cada grupo; e igualmente, altos índices de heterogeneidad (distancia) frente a los obtenidos para los demás grupos.

- En el análisis longitudinal hacia atrás, para el periodo 1995-2004, se evidenció una elevada estabilidad en la conformación de los grupos en el tiempo y una estabilidad relativa (baja movilidad) de los miembros pertenecientes a cada grupo, con base en los identificados para el año 2004.

- Finalmente, no se pudo relacionar en firme la existencia de los grupos estratégicos identificados, con diferencias significativas en sus indicadores medios de desempeño y resultados.

Introducción a la banca colombiana

Para comprender la aplicación es necesario hacer una rápida presentación del sector financiero colombiano, con un repaso breve sobre su más reciente evolución, identificando la ubicación y relevancia de la banca dentro del mismo y en los establecimientos de crédito, para asegurar una clara acotación y justificación del sector objeto de estudio.

Estructura y desarrollo del sistema financiero colombiano

El sistema financiero colombiano, a diferencia de lo que ocurre en otros países, se encuentra fraccionado en varios tipos de instituciones: los establecimientos de crédito, las compañías de seguros y capitalización, las compañías administradoras de pensiones y cesantías, las compañías fiduciarias, los almacenes generales de depósito y las casas de cambio. El cuadro 1 muestra en forma resumida la descripción general del mismo.

Clavijo (2000) indica cómo se ha intentado transformar la banca colombiana desde 1990 y cómo, aun después de la implementación de la Ley 510 de 1999 que buscaba afianzar el llamado proceso de multibanca, persisten inconvenientes de operación que hacen bastante improductivas algunas de las acciones empresariales, trasladando directamente los sobrecostos a los consumidores (usuarios del crédito).

Las inquietudes que surgen son: ¿Por qué el sistema bancario ha tenido que ir en contra de la especialización (bancos atendiendo segmentos concretos) para mejorar su estructura de costos? y ¿por qué los márgenes de intermediación y el costo de los recursos para los clientes no ceden, siendo muy superiores a los del conjunto de la economía mundial? Una respuesta podría sustentarse en una estructura sectorial oligopólica, donde los grupos estratégicos desempeñan un papel relevante en el sostenimiento de beneficios, sustentados tanto en barreras de movilidad como en mecanismos de aislamiento propios del desarrollo de todo tipo de asimetrías. Este es claramente el tema de conexión entre nuestra conceptuación sobre grupos estratégicos (Garcés y Duque, 2007) y el objetivo de esta investigación empírica sobre la banca colombiana.

El sistema financiero colombiano ha experimentado cambios y reajustes aceleradamente, que le han permitido consolidarse en la economía nacional y afianzar su participación media en el PIB, por encima del 5%. El cuadro 2 nos muestra la evolución y participación del PIB real (precios constantes de 1994), correspondiente al CIIU[3] J (Intermediación financiera), con respecto al PIB total. Es evidente que su crecimiento real medio, para el periodo, es casi el doble al del conjunto de la economía y mucho más marcado para los primeros cinco años del proceso aperturista.

Este periodo se identifica igualmente con el auge de las áreas de marketing y de investigación de mercados en las empresas del sector financiero, que se vieron enfrentadas a una realidad difícil de ocultar: el enfoque y vocación "produccionistas" de las empresas, ligados a una evidente falta de contacto con sus diferentes tipos de consumidores. Esta etapa, lejos de los sueños teóricos, ideológicos y políticos, es igualmente la de consolidación de algunas de las principales estrategias oligopólicas; solo que el antiguo ideario que basaba sus resultados en los esquemas de venta pasiva ya no resultaba tan eficaz como en años anteriores. Dicho de otra forma, pareciera como si el cliente hubiera comenzado a ser "realmente importante" para el desarrollo de las empresas de este tipo de sectores.

Es esta una etapa prolija en fusiones, adquisiciones y alianzas estratégicas, acompañada de un incremento sustancial en la participación del capital extranjero en el sector. Muchas de las actividades fraccionadas entran a formar parte (como departamentos o áreas funcionales) de bancos cada vez más grandes. Así, actividades como los préstamos hipotecarios, el leasing, la fiducia, y aun los seguros (banca-seguros y seguros de pensiones), se convierten en parte del portafolio propio de los bancos. Estos elementos hacen de este un periodo de consolidación comercial interesante para su observación estratégica y competitiva.

La banca colombiana dentro de los establecimientos de crédito

Los establecimientos de crédito en Colombia se encuentran igualmente divididos en varias tipos de entidades, muchas de las cuales prestan servicios claramente sustitutivos, tanto en actividades activas (colocación de recursos) como pasivas (captación de recursos). Sin embargo, como ya se ha mencionado, la tendencia es que muchas de las actividades especializadas que prestan algunas de estas entidades sean absorbidas y realizadas por departamentos, unidades organizativas y áreas operativas de grandes bancos, cuya consolidación competitiva necesariamente exigirá un real desarrollo multibanca. La situación del sector para el año de partida de este estudio (2004) se muestra en el cuadro 3.

Para los intereses de esta investigación, el sector bancario colombiano muestra claros indicios de contener los elementos indispensables para la identificación y validación de la existencia de grupos estratégicos en su interior, para tratar de encontrar evidencia acerca de barreras de movilidad, mecanismos de aislamiento y, en general, asimetrías que aseguran niveles de estabilidad en el posicionamiento estratégico de los diversos grupos identificados; de igual manera, el análisis de su posible conexión con la evolución misma del desempeño sectorial y los indicadores de resultados de las empresas que los conforman. Todos estos aspectos serán contrastados estadísticamente, a fin de poder confirmar o negar las hipótesis de investigación que se especificarán posteriormente.

Metodología

Objetivos de la investigación

Esta investigación utiliza el enfoque del posicionamiento estratégico: una perspectiva "externa", que pone el énfasis en el consumidor, y la relación mercado- producto, como vehículo para la construcción de una ventaja competitiva que permita sacar distancia de los competidores (ver Garcés y Duque, 2007). En la búsqueda de tal ventaja competitiva, las empresas desarrollan dentro de los sectores industriales las denominadas barreras de movilidad, algunos mecanismos de aislamiento y, en general, todo tipo de asimetrías que permiten proteger la condición competitiva de grupos de empresas, en aquellos mercados que estas consideran relevantes y estratégicos.

Según este planteamiento, el llamado "posicionamiento estratégico" es parte de la estrategia competitiva de una empresa, que puede ser identificado en todo momento por un conjunto de variables cuyos valores corresponden a tal elección discrecional, y pueden ser inferidos de los estados financieros de las empresas. Este es un supuesto teórico fundamental para el desarrollo empírico del presente trabajo. Así, esta línea de trabajo exige definir las variables estratégicas que la literatura ha venido proponiendo como indicadoras del posicionamiento estratégico de las empresas. Estos indicadores nos permitirán indagar acerca del comportamiento estratégico de la banca colombiana, para identificar la existencia o no de grupos estratégicos, y posteriormente, indagar hacia atrás sobre sus patrones de movimiento y cambio. De aquí surgen las principales hipótesis de investigación del presente estudio:

H1: Los grupos estratégicos son realidades empresariales, posibles de identificar en un sector industrial oligopólico, como la banca colombiana, para un año específico (2004) y/o para todo un periodo de tiempo (1995-2004).

H2: Su estructura puede ser estable en el tiempo, si el sector bajo estudio (la banca en Colombia) muestra indicios de contener elevadas barreras de movilidad, mecanismos de aislamiento y otro tipo de asimetrías propias de las estructuras sectoriales de oligopolio.

H3: Su existencia y estabilidad en la banca colombiana parece relacionarse con el desempeño medio y los resultados obtenidos por las empresas que conforman los diferentes grupos estratégicos.

Datos del sector y proceso de recolección

Para este ejercicio de validación empírica, se dispone inicialmente de los datos financieros del 100% de las entidades del sector bancario en el año 2004; sin embargo, luego de realizar las primeras pruebas estadísticas, se decidió excluir algunas entidades que se comportan como casos extremos (outlier) y añaden problemas al análisis de la información, por las razones que a continuación se mencionan:

- El Banco Agrario, que aunque representaba un 6,3% de los activos del sector para 2004, y tradicionalmente estuvo dirigido a atender necesidades del sector agropecuario, con una importante presencia en municipios, pueblos y zonas rurales del país, ha sufrido recientemente una fuerte transformación que conllevó a la reducción de sus operaciones y a un despido masivo de trabajadores. Este hecho, sumado a la ausencia de algunos datos entre 1995 y 1997, se reflejan inapropiadamente en los resultados.

- El Banco Aliadas, convertido recientemente de compañía de financiamiento comercial a banco, y que desde 2004 inició su fusión por adquisición y absorción por el Banco de Occidente; estos hechos muestran un accionar algo errático, que altera los análisis.

- El Banco Tequendama (ahora Sudameris), que con menos de 30 oficinas, cierta concentración geográfica y sin un foco de mercado claro frente a otros bancos extranjeros pequeños altamente especializados, muestra indicadores de productividad bien diferentes a los demás.

- ABN Amro Bank, Standard Chartered Bank y Bank of Boston, que son bancos muy pequeños, de una sola oficina cada uno, y que aunque podrían constituir un mismo grupo estratégico, en el conjunto de datos no aportan demasiado al análisis del sector. Sus operaciones son más parecidas a las de oficinas de representación bancaria, y la mayoría de ellos no presenta series completas de datos en todo el periodo bajo estudio.

Al excluirles del estudio no se generan problemas de representatividad, ya que su peso en el conjunto de las variables utilizadas no la disminuye. Las 22 entidades utilizadas en el estudio correspondían en 2004 al 91,4% de los activos, más del 93% de las ganancias y del 92% del patrimonio, sin mayores variaciones entre 1995 y 2003. Se escogió el periodo 1995-2004[4], no solo por la facilidad y disponibilidad de los datos, sino porque corresponde a un momento importante de reorganización sectorial e incremento de la participación de la banca internacional en dicho proceso.

Variables utilizadas en la investigación

a) Variables estratégicas usadas en las diferentes fases del análisis

Siguiendo a Mas (1996), se han identificado como definitorias de la "estrategia competitiva" de un banco colombiano las siguientes variables, que en teoría reflejan sus "recursos de compromiso y alcance":

- Las relacionadas con la especialización productiva

- Del activo: V1 = Crédito personal / Inversiones financieras

- Del activo: V2 = Crédito comercial / Inversiones financieras

- Del activo: V3 = Crédito con garantía real / Inversiones financieras

- Del activo: V4 = Tesorería / Inversiones financieras

- Del pasivo: V5 = Cuentas corrientes / Recursos ajenos

- Del pasivo: V6 = Otras cuentas / Recursos ajenos

- Del pasivo: V7 = Cuentas de ahorro y depósitos a plazo / Recursos ajenos

- Del pasivo: V8 = Intermediarios financieros / Pasivo

- Las relacionadas con el tamaño de la empresa

- V9 = Activo total (en pesos colombianos, a precios constantes de 2004[5]).

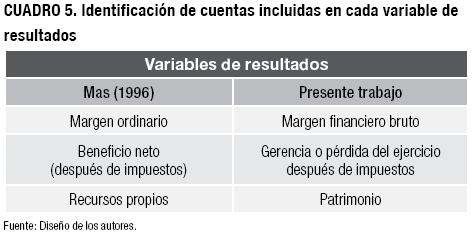

Para poder homologarlas con la información estadística disponible sobre la banca colombiana, se han identificado para cada variable los rubros contables tal como aparecen en el Plan Único de Cuentas (PUC) que le exige a las entidades bancarias el ente regulador (la Superintendencia Bancaria). El cuadro 4 nos muestra los nombres de los rubros incluidos en cada variable en el trabajo de Mas (1996), frente a los utilizados en el presente trabajo, a fin de identificar qué tanto se conservó su estructura, a pesar de las diferencias en el lenguaje, y en algunas de las prácticas contables de los dos países.

b) Variables de resultados

b1) Dimensión económica (para las partes estática y "dinámica")

- Margen ordinario / Activo total (MOR). Corresponde al margen real de intermediación en banca, al incluir el margen financiero[6] y otros productos ordinarios prestados a la clientela. Es un indicador de la diversificación del negocio bancario tradicional, ante la prestación de servicios diferentes a la intermediación financiera. Otra medida alternativa del beneficio, típica en este sector, podría ser el margen financiero o de intermediación (que no considera los productos ajenos a la actividad financiera), pero no se dispone de tales datos.

- Rentabilidad económica (REC) = Beneficio neto (después de impuestos) / Activo total. Tiene en cuenta los costos de transformación en los bancos.

- Rentabilidad financiera (RFI) = Beneficio neto (después de impuestos) / Recursos propios. Además de las variaciones en el beneficio neto y en los recursos propios, incorpora la rentabilidad financiera como resultado final de la cuenta de pérdidas y ganancias, que está determinada por la rentabilidad económica, los impuestos y la relación entre recursos propios y recursos totales.

Para dejar más claros los rubros utilizados en estas variables, obsérvese el cuadro 5:

A partir de estas tres variables de resultados, se calcula la media longitudinal para cada empresa, en el periodo identificado como estratégicamente estable; y para cada variable de resultados en su dimensión económica, se calculan las medias de riesgo y de rentabilidad ajustada al riesgo[7] que se definen a continuación.

b2) Dimensión de riesgo (exclusivamente para la parte "dinámica")

- Del margen ordinario (RMOR) = Desviación estándar del MOR.

- De la rentabilidad económica (RREC) = Desviación estándar del REC.

- De la rentabilidad financiera (RRFI) = Desviación estándar del RFI.

b3) Dimensión ajustada al riesgo (exclusivamente para la parte "dinámica")

- Margen ordinario ajustado al riesgo (RAMOR) = MOR / RMOR

- Rentabilidad económica ajustada al riesgo (RAREC) = REC / RREC

- Rentabilidad financiera ajustada al riesgo (RARFI) = RFI / RRFI

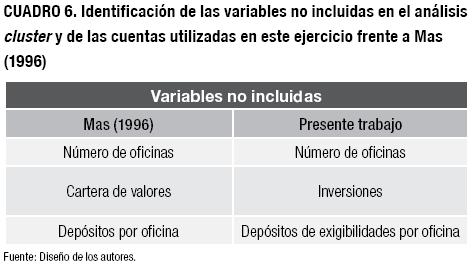

c) Variables no incluidas directamente en los análisis cluster

Como se ha indicado, se examinará el comportamiento de los grupos obtenidos con respecto a algunas variables no incluidas en los análisis iniciales para la conformación de los grupos estratégicos, y que pueden ser igualmente relevantes en la identificación de las estrategias empresariales; estas variables son:

c1) El número de oficinas (Red bancaria)

Esta variable, para los "bancos grandes y medianos", solo incluirá las llamadas sucursales, en tanto que para los "bancos pequeños", de capital 100% extranjero, incorporará las llamadas minibranch, puntos auxiliares de pago e información y otros puntos especiales de atención acordados y operados con terceros, dado que son relevantes en su estrategia focalizada de negocios (por ejemplo, las oficinas del Citibank en los Blockbuster).

En ningún caso se considerarán las redes de cajeros automáticos y los puntos itinerantes o móviles de información, ventas y servicios, de reciente e interesante auge en la banca colombiana. Igualmente, no se contempla el desarrollo y afianzamiento de la llamada banca a distancia (banca en casa, 7 días a la semana, 24 horas al día), con sus oficinas virtuales, que prestan y posibilitan todas las transacciones que se pueden realizar hoy en oficinas físicas (especialmente para clientes de alto perfil o del mercado masivo), cuya estructura mínima de costos en implementación y operación (aprovechando plataformas tecnológicas ya existentes, y requeridas para otro tipo de operaciones) está revolucionando el sector en todo el mundo[8].

c2) Cartera de valores / Inversiones financieras

Tal como se mostró en el cuadro 4, utilizaremos los rubros contables de Inversiones/Depósitos y exigibilidades.

c3) Depósitos por oficina

Para este caso usaremos los Depósitos y exigibilidades (en pesos colombianos, a precios constantes de 2004)[9].

Estas variables mostradas en el cuadro 6, que no fueron incluidas en los análisis iniciales de identificación de los grupos estratégicos, nos sirven para revisar los indicadores medios de desempeño de grupos hallados y así poder contrastar la tercera de las hipótesis de investigación.

Procedimientos y fases del análisis de la información

Dado que la investigación en este campo parece estar orientada hacia la construcción de modelos multivariados, que facilitan la identificación objetiva de grupos estratégicos a partir de variables de origen financiero, este trabajo utiliza datos provenientes de fuentes secundarias para determinar el número de grupos, cómo y por qué cambian en el tiempo. Para esto se realiza un análisis cluster, apoyado por pruebas ANOVA y MANOVA.

Tal como indica Robertson (2003)[10], la mayor parte de los análisis empíricos realizados suelen ser "estáticos", entendiendo por ello que se observan las variables definidas en un momento específico del tiempo (una fotografía) y a partir de interpretaciones de la información en planos diádicos (de dos dimensiones) se infieren y definen los grupos, asumiendo situaciones de relativo "equilibrio"; esto, ligado al hecho de que las asimetrías de los sectores industriales modernos parecen estar altamente protegidas por elevadas barreras de movilidad o mecanismos de aislamiento.

Sin embargo, no debería olvidarse que el entorno de las organizaciones es inestable y las empresas normalmente intentan adaptar su conducta estratégica a tales cambios. Esas fuentes de discontinuidad son un elemento importante para tener en cuenta en cualquier modelo que pretenda interpretar los patrones de comportamiento y cambio de una estructura sectorial. Por ello hemos decidido realizar, además del análisis estático para el año 2004, un análisis longitudinal hacia atrás, sobre los grupos estratégicos identificados en la banca colombiana para el periodo 1995-2004, y complementado con una secuencia fotográfica de todo el período, año a año[11].

Trataremos de identificar el "movimiento relativo" dentro de los grupos estratégicos, en escenarios de estática comparativa (que por síntesis llamaremos aquí "dinámicos"), y que se identificarán en función de las condiciones económicas de la industria a lo largo de su ciclo de vida, las diferencias en sus resultados y las posibles barreras de movilidad existentes.

En suma, se evaluarán los grupos estratégicos en la banca colombiana utilizando información secundaria a través de matrices cuadradas; se medirá la dirección estratégica de las empresas mediante la identificación de su homogeneidad intra-grupo y la heterogeneidad con respecto a los demás grupos, en función de su estrategia competitiva, y esta deberá ser inferida de cambios en los llamados "recursos de compromiso y alcance" (capacidades económicas y financieras, fundamentalmente), en las siguientes fases:

A. Fases del análisis estático (año 2004)

Fase A1

Agrupación de empresas en grupos estratégicos, mediante la aplicación directa de una técnica de uso generalizado en la literatura: el análisis cluster aplicado a los valores de las nueve (9) variables estratégicas[12], luego de que han sido estandarizadas[13].

El trabajo de Amel y Rhoades (1988) utiliza el algoritmo Fatclus. Este procedimiento asigna los elementos desde el principio a uno y solo un grupo; por ello, se ha decidido utilizar el método jerárquico de la varianza mínima de Ward[14], aplicado a los valores estandarizados de las variables estratégicas (por empresa), en línea con los trabajos de Lewis y Thomas (1990) y Mas (1996, 2001).

Lewis y Thomas (1990) ubican el criterio conjunto de discrepancia en mínimo un 80% de la varianza total, añadiéndose un grupo si ello genera un beneficio a la varianza total en al menos un 5%. Nosotros ampliamos el rango, en línea con otros trabajos donde se alcanza una solución, cuando el número de grupos encontrados explican al menos el 65% de la varianza total (σ2 ≥ 65%), y que al añadir otro grupo, el incremento en la varianza total explicada no supere un 5% (Δσ2 ≤ 5%).

Fase A2

Caracterización de los grupos (tipificación), determinando las dimensiones en torno a las cuales tienden a agruparse los bancos, usando un procedimiento similar al definido por Amel y Rhoades (1988).

Se calculan los valores medios de las variables estratégicas para cada grupo estratégico, y se obtienen las medias de los indicadores para el conjunto de la industria; se comparan los indicadores de cada grupo con el promedio de la muestra, pudiéndose afirmar que un grupo estratégico se especializa en una dimensión cuando el valor del indicador que le especifica es un 5% superior o más al coeficiente medio de la industria: un valor menor al 5% nos permite afirmar que el grupo intenta evitar la dimensión en cuestión, es decir, que se exigen algunas experiencias de las que las entidades del grupo adolecen, o carecen de habilidad para ello.

Igualmente, se realizan múltiples pruebas ANOVA de un factor entre los grupos encontrados para cada una de las variables estratégicas, con el fin de poder identificar si la mayoría de estas permite rechazar la hipótesis nula de igualdad en sus valores medios, es decir, observando si su valor F de Snedecor es suficientemente bajo y significativo a nivel estadístico como para rechazar la hipótesis nula.

Fase A3

Demostración de la existencia y significancia estadística en las diferencias entre los valores medios de las variables de resultados, entre los grupos estratégicos conformados (entre clusters). Lewis y Thomas (1990) usan la prueba ANOVA y el test de Scheffe (sig. = 0,05) para realizar esta validación

siendo Ho: µ1k = µ2k =…µnk

versus Ha: µ1k ≠ µ2k ≠…µnk.

donde n es el número de variables de resultados y k el número de grupos estratégicos encontrados. La demostración de la hipótesis alternativa (Ha) utilizando el análisis de la varianza (ANOVA), que analiza cada una de las variables estratégicas por separado, y el análisis multivariante de la varianza (MANOVA), que las considera a todas de manera simultánea, soportarán la consideración de que las medidas de resultados deberían reflejar la naturaleza multidimensional de la estrategia empresarial.

B. Fases del análisis "dinámico" (Estática comparativa 1995-2004)

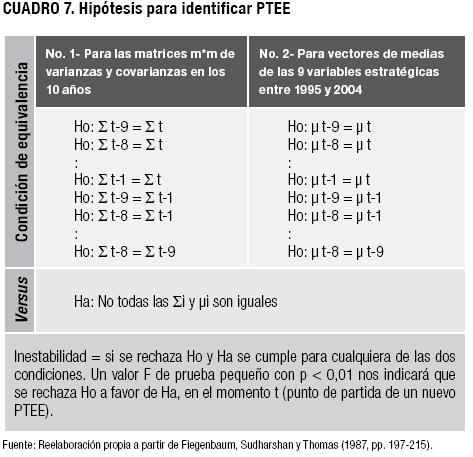

En línea metodológica con los trabajos de Fiegenbaum, Sudharshan y Thomas (1987 y 1990), es necesario identificar la posible existencia de periodos temporales estratégicamente estables (PTEE, de ahora en adelante). Cuando estos son identificados claramente, el análisis de grupos estratégicos es estadísticamente más significativo.

Esto es de relevancia, y no contemplarlo implicaría de entrada la asunción de elevada homogeneidad y estabilidad en la conformación de los grupos estratégicos en el tiempo, lo cual no tiene sentido según las hipótesis planteadas para la presente investigación[15], e independientemente de que la evidencia empírica no haya podido contradecir o afirmar el tema de manera contundente.

Así, este trabajo identificará los posibles PTEE, en un intento por entender cambios en:

- El número de grupos encontrados en la fase anterior;

- el número de miembros en los diferentes grupos; y

- los cambios en los niveles medios de las variables utilizadas para el análisis, con respecto a los diferentes grupos.

Se ha decidido incluir las "fotografías anuales" (estática comparativa pura) y excluir la identificación y utilización de algún indicador de movilidad entre PTEE (que algunos trabajos denominan como "ratio de movilidad"[16]), ya que no resultó apropiado para entender esta evolución sectorial, que, como se mostrará más adelante, arrojaba evidencias claras de la existencia de elevadas barreras de movilidad (falta de movilidad entre el número de grupos), y al mismo tiempo, una elevada estabilidad entre los mismos actores dentro de los diferentes grupos encontrados.

Fase B1

Identificación y determinación de los PTEE

Se asume normalidad y se trabaja con un nivel de significación del 1% (p ≤ 0,01). Se observa si se cumple con la doble condición de que tanto varianzas y covarianzas como los valores medios de las variables estratégicas permanezcan o no relativamente estables.

Se construyen intervalos de tiempo donde se infiere que "el posicionamiento estratégico" de las empresas es relativamente estable, para así poder identificar los "puntos de transición". Si las empresas cambian sus "recursos de compromiso y alcance", sus medias y covarianzas deberán estar reflejando un posible cambio en el posicionamiento estratégico.

El procedimiento estadístico aplicado para probar esta parte consiste en la construcción de 10 matrices cuadradas de varianzas y covarianzas, para cada muestra (St), de orden "m*m" (donde m = 9 variables), para cada momento "t" (t = 10 años).

Se dará un cambio temporal en la posición relativa de las empresas si se detecta, mediante el contraste del estadístico M de Box y su valor F asociado de prueba[17], que las sucesivas matrices de varianzas y covarianzas difieren estadísticamente, de forma significativa. Con su valor de prueba se intenta demostrar la igualdad o no en las matrices de varianzas y covarianzas entre las diferentes combinaciones establecidas, para posibles pares de años adyacentes.

Se ha decidido evaluar la segunda condición simultáneamente con el test de Hotelling y una Prueba T para la comparación de medias en pares de muestras relacionadas, dado que ninguna combinación de años adyacentes resultaba significativa; ambas pruebas permiten probar la equivalencia o no entre los diferentes conjuntos de vectores de medias que se armen, para periodos de tiempo adyacentes[18].

Hay "inestabilidad estratégica" (y así, cambio de un PTEE), si cualquiera de los dos criterios mencionados anteriormente no se cumple. Se trata entonces de probar simultáneamente las hipótesis indicadas en el cuadro 7.

Fase B2

Agrupación de las empresas en grupos estratégicos clusters, para cada PTEE, con un procedimiento exactamente igual al utilizado en el análisis estático.

Fase B3

Tipificación de los grupos

Es decir, definición de aquellas características de los grupos estratégicos que se infieran como "más estables" en el tiempo, utilizando los mismos instrumentos empleados en el análisis estático.

Fase B4

Demostración de la existencia de diferencias estadísticas significativas en las variables de resultados

Esto, entre los diversos grupos estratégicos estables, observados en los distintos PTEE, con un procedimiento exactamente igual al usado en el análisis estático.

Fase B5

Análisis de los posibles cambios encontrados en el número de grupos

E igualmente en las características mismas de estos, entre los diversos PTEE encontrados. Se identifican los cambios en el número de grupos, observando su recuento en cada periodo estable, así como las adiciones o sustracciones producidas entre estos. El cambio en el número de grupos de cada PTEE implica o refleja una posible reducción o ampliación de la asimetría estratégica entre empresas.

Fase B6

Paso siguiente

Una vez desarrolladas las fases anteriores, se realizan algunas conjeturas sobre la evidencia que brindan los datos. Con los primeros resultados obtenidos, al mismo tiempo se hacen algunos análisis cluster verticales para cada uno de los diez años, con el mismo procedimiento definido en las partes estática y "dinámica". En este caso se ha decidido dejar fijo en cinco (5) el número de grupos por establecer, con el valor obtenido en el ejercicio que nos arrojó los mejores indicadores: el análisis de 2004. De esta forma, se logra efectuar una comparación año a año, mediante el análisis de sus medias y varianzas, observándose el número de entidades en cada grupo y colocando especial énfasis en las pruebas ANOVA, con el fin de poder establecer aquellos años en los que el valor F de prueba nos permite rechazar la hipótesis nula para el mayor número de variables estratégicas.

Finalmente, se comparan los valores obtenidos año a año con los resultados de ejercicio de 2004, para identificar si existen o no diferencias significativas entre la tendencia evidenciada en años precedentes a 2004.

Análisis de grupos estratégicos en la banca colombiana, 1995-2004

1. Principales resultados del análisis estático - 2004

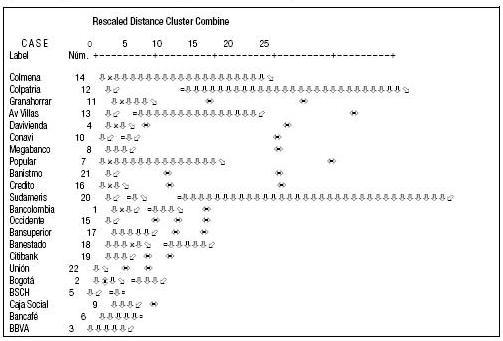

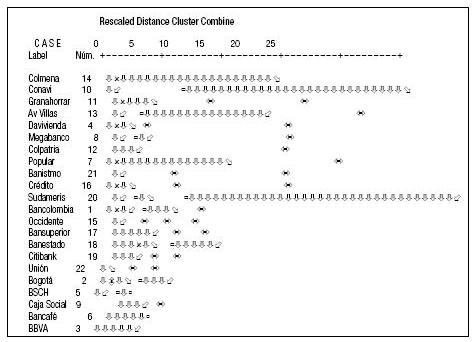

Aunque el dendograma presentado en el cuadro 8 recoge las diferentes soluciones planteadas por el método de Ward, desde dos hasta seis clusters, se seleccionó un número de cinco (5) grupos estratégicos, que garantizaban las condiciones planteadas en la metodología descrita, a saber:

- Que explicaran por lo menos el 65% de la varianza total, y

- Que al añadir un nuevo grupo estratégico, no se generara un aumento de la varianza total en más de un 5%.

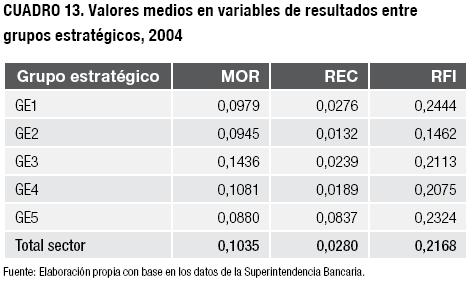

Los cuadros 9 y 10 nos muestran los grupos estratégicos identificados y los valores medios de las variables estratégicas por grupo, frente al promedio del sector. Se incorporan allí las variables no usadas en el análisis cluster, para observar igualmente sus comportamientos dentro de los grupos encontrados, frente al total del sector. ¿Pero qué características poseen o identifican a cada uno de estos grupos, dada la evidencia estadística?

A. El grupo estratégico 1: Banca comercial y de consumo

De tamaños entre medio y grande (cuarto en red, con 127 oficinas en promedio), desarrolla su actividad operando en todos los segmentos del mercado (terceros en crédito de consumo y en colocaciones por tesorería), con un portafolio amplio de productos y buena capacidad operativa. Aunque no posee una cobertura en red superior al promedio del sector (número de oficinas), capta principalmente con cuentas corrientes, pero acude con frecuencia a los intermediarios financieros (crédito de otras instituciones de crédito); paradójicamente, su principal característica es que posee los mayores niveles de activos entre todos los grupos (superiores a la media del sector).

No realizan directamente una actividad significativa en crédito hipotecario, pero los más grandes actores allí son parte de grupos económico-financieros que poseen entidades del GE 4, especializadas en ese tema.

Están ubicados allí los bancos colombianos considerados como "grandes": Bogotá, la cabeza visible del Grupo Financiero AVAL, perteneciente a Luis Carlos Sarmiento Angulo, y Bancafé, un banco estatal que ha estado en diligencias de cambio de razón social, venta, privatización, etc. Igualmente, están allí Bancolombia, surgido de la reciente transformación del Banco de Colombia y su cambio accionario al asumir su control el denominado "Grupo Empresarial Antioqueño"; el BSCH, que nació como resultado de la compra y fusión de un banco de tamaño mediano (Bancoquia), que operaba fundamentalmente en crédito comercial y empresarial, y la más grande compañía de financiamiento comercial en ese momento, Invercrédito, que fue líder durante casi una década en las operaciones de crédito de consumo (masivo). Y finalmente, otras entidades que eran de tamaño medio: Occidente (del Grupo AVAL), Banco de Crédito y Bansuperior, junto con algunas que estaban muy focalizadas y no se destacaban precisamente por su tamaño en red (Sudameris y Unión).

B. El grupo estratégico 2: Gran banca de red, consumo y tesorería

Identifica una banca mucho más "grande" en red (la segunda entre los grupos, con 179 oficinas en promedio), que intenta realizar una operación "multibanca", en todos los segmentos del mercado.

Al poseer gran capacidad, compite fuerte y principalmente con los grupos 1 y 3 por la colocación y captación masiva (créditos a las personas y captación por cuentas de ahorros); no tiene una presencia importante en créditos hipotecarios y es el tercero entre los grupos en la cartera comercial. Su principal fuente de captación son las cuentas de ahorros y los CDT. Recordemos que su fuerte presencia en colocación por tesorería refleja lo que Mas (1996) indica como una actividad tradicional y conservadora de los bancos[19].

Están ubicados allí el BBVA, antiguo Banco Ganadero, que en el momento de su compra poseía la más grande red de oficinas en Colombia, y cuya llegada al mercado financiero colombiano daría inicio a importantes modificaciones en los mecanismos de fondeo y captación de los recursos; el Banco Popular, un banco que fue estatal hasta 1996, cuando fue privatizado y adquirido por el hoy Grupo AVAL; y Banitsmo, de capital panameño, que adquirió en su totalidad en 2004 el Lloyds Bank de Colombia.

C. El grupo estratégico 3: Banca de consumo

Esta banca de negocios "al por mayor" ha recogido de manera clara el espacio abandonado por las antiguas compañías de financiamiento comercial, muchas de ellas absorbidas, fusionadas, liquidadas o en proceso de venta, desde los cambios introducidos al sistema financiero colombiano a mediados de los años noventa.

Con un número medio de oficinas inferior a los dos grupos anteriores (160), pero superior al promedio del sector (145), captan importantes recursos en otras cuentas del sector privado (otros depósitos y exigibilidades) y son segundos en captación por cuentas de ahorros y CDT. Al estar ubicada allí Davivienda, que fue durante muchos años la más grande Corporación de Ahorro y Vivienda (CAV) hasta su conversión en banco, son necesariamente los segundos en cartera hipotecaria; sin embargo los datos estarían reflejando una especie de migración de foco competitivo por parte de esta entidad, hacia el negocio de consumo. La otra entidad (Banco Caja Social), pertenece al grupo financiero denominado "Fundación Social", y ha tenido siempre una actividad y vocación que se podría definir como "popular" y masiva.

D. El grupo estratégico 4: Gran banca hipotecaria

Esta banca igualmente al por mayor, con clara especialización en el crédito hipotecario, alberga casi todas las antiguas CAV convertidas en bancos en los noventa, y que estratégicamente decidieron conservar su foco competitivo. De allí que posean el mayor número de oficinas entre todos los grupos (188) y lideren la captación masiva a través de cuentas de ahorros y CDT, para lograr un bajo valor medio en sus costos de fondeo. Poseen sin embargo un portafolio de productos de muy reciente diversificación.

Se ubican allí Conavi (del Grupo Empresarial Antioqueño), cuya fusión a Bancolombia es un hecho; Granahorrar (que en el año 2000 adquirió los activos y pasivos del estatal Banco Central Hipotecario); Colpatria (la última en realizar su conversión a banco, por lo cual no tenemos datos entre 1995 y 1997); AV Villas (del Grupo AVAL), con clara sinergia con los Bancos de Bogotá y Occidente; Colmena (de la Fundación Social), cuya integración al Banco Caja Social culminó en 2005; y Megabanco, que no era CAV, sino el resultado de la fusión de varias entidades cooperativas y una compañía de financiamiento comercial, y será absorbida en su totalidad en 2006, por uno de los bancos del Grupo AVAL.

E. El grupo estratégico 5: Banca corporativa y de "nichos"

Posee reducido número de oficinas (32 de media), importante actividad en operaciones de tesorería y, así, alto valor medio de captación y colocación por oficina (dos veces la media del sector).

Capta principalmente por intermediarios financieros y coloca con especial énfasis e interés en el segmento corporativo, empresarial, institucional y de negocios, con alguna presencia importante en banca comercial y de personas definidas por las mismas entidades como de "perfil alto" (ingresos elevados). En este grupo están ubicados el Citibank (miembro del Citigroup), que representa el manejo eficiente, centrado en el desarrollo tecnológico y altos estándares de atención y servicio al cliente; y Banestado, una empresa comercial e industrial del Estado colombiano (creada en 1886), que había venido atravesando varios procesos de reestructuración y había logrado resistir como entidad pública el embate privatizador en la banca colombiana, hasta su anuncio de liquidación en 2006. Sería interesante revisar y observar cómo llegó esta entidad, de manera transitoria y en estos últimos diez años, a este punto de foco competitivo.

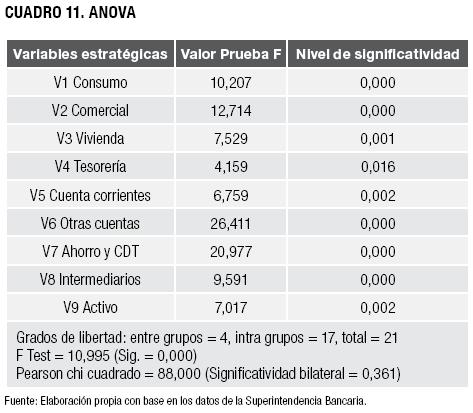

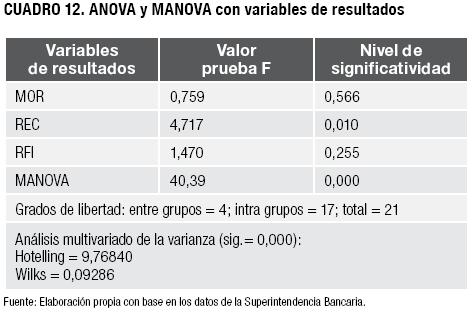

El cuadro 11 nos confirma que los cinco (5) grupos estratégicos identificados resultaron significativos al 1%, dados los valores F de ocho de las nueve Variables Estratégicas definidas; una de ellas lo fue al 5% y ninguna resultó no significativa.

Por la evidencia de los datos y con las pruebas ANOVA (total y para cada variable), se puede rechazar sin problemas la hipótesis nula de que exista igualdad entre las medias de las variables de los grupos estratégicos encontrados, al 1% de significatividad; excepto para V4 (tesorería sobre inversiones financieras), cuyo rechazo se debe hacer a un 5% (ver cuadro 11).

Igualmente, la prueba chi cuadrado corrobora el análisis cluster realizado, ya que se logra aceptar la hipótesis nula de independencia entre los grupos hallados (que no estén correlacionados o que sus covarianzas sean iguales a cero); en este caso, un valor de prueba elevado, cuya significatividad asintótica bilateral sea superior al 1% o al 5%, permitirá aceptar la hipótesis nula de que las covarianzas entre sus variables sean muy bajas.

Pasando a las variables de resultados, si se observa el cuadro 12, aunque el análisis multivariante de la varianza (MANOVA) indica que sus niveles medios consideradas conjuntamente difieren de forma significativa a un nivel de confianza de por lo menos el 95%, el análisis individual de estas (ANOVA de un factor), indica algo diferente: existen diferencias significativas únicamente para el REC (Beneficios netos después de impuestos, sobre los activos) y no para el MOR (Margen ordinario sobre activos) y el RFI (Beneficios netos después de impuestos, sobre recursos propios[20]).

Por todo lo anterior y observando el cuadro 13, se puede afirmar que la hipótesis de homogeneidad dentro de los grupos configurados y heterogeneidad entre estos, queda confirmada por los análisis directos sobre las variables estratégicas empleadas para configurarles, y parcialmente corroborada por las variables de resultados utilizadas.

Así mismo sucede con las variables adicionales utilizadas posteriormente a los análisis cluster, o no incluidas para la identificación de los grupos estratégicos (Número de oficinas, Cartera de valores sobre inversiones financieras y Depósitos por oficina), cuyos estadísticos respectivos de significatividad en la prueba F fueron de 0,244, 0,408 y 0,293.

2. Principales resultados del análisis "dinámico", 1995-2004

Al examinar los cambios en los valores medios, y las varianzas y covarianzas de las nueve variables estratégicas (ver cuadros 14A y 14B), para cada posible par de años adyacentes, se ha utilizado un nivel de significancia del 1% (p ≤ 0,01), bajo la metodología definida.

Se puede observar en el cuadro 14A que los valores de prueba obtenidos para la comparación de vectores de medias, tanto por el test de Hotelling, como por Pruebas T para muestras relacionadas, indican que no existen diferencias significativas en todo el periodo bajo análisis; es decir, bajo estos estadísticos, no habría evidencia de cambios estructurales o rupturas estratégicas en todo el periodo.

La elevada estabilidad del periodo fue corroborada por el análisis de varianzas y covarianzas, mediante el estadístico M. de Box. Aunque no se observa ninguna ruptura entre periodos de tiempo de años adyacentes, se logra encontrar alguna evidencia de cambios en las condiciones de estabilidad ente 1996 y 1997, al contrastar los periodos 1995/96 versus 1996/97 (ver cuadro 14B). Como solo se necesita incumplir una de las dos condiciones de estabilidad para concluir que hay ruptura y cambio estratégico, se puede afirmar que los datos nos dan alguna evidencia de la existencia de dos Periodos temporales estratégicamente estables: PTEE 1 (1995-1996) y PTEE 2 (1997-2004).

Esto parece ser consistente con el hecho histórico de que el año 1997 se corresponde con un momento de afianzamiento de los cambios iniciados a comienzos de la década; sin embargo, es evidente que los datos reflejan un comportamiento sectorial altamente estable en el tiempo, que pareciera contradecir las alteraciones de orden sectorial y macroeconómico que debieron haber surgido al tenor de las reformas a su marco legal y jurídico, sumadas a un importante ingreso de capitales extranjeros. Todos ellos, elementos del entorno, que como ya se ha afirmado en este trabajo, son difícilmente recogidos por los modelos estadísticos que asumen condiciones de normalidad.

Una forma de corroborar esta aparente estabilidad y continuar con los análisis, es pasando a la siguiente fase de identificación y caracterización de los grupos estratégicos en cada uno de estos PTEE, y los obtenidos con sus indicadores año a año. Para identificar los grupos en cada PTEE, el análisis cluster se realizó sobre el promedio de los valores estandarizados de cada una de las nueve variables estratégicas definidas en la metodología y utilizando los mismos criterios de valoración empleados en el análisis estático. Se buscó maximizar la distancia entre los diferentes grupos y minimizar la existente entre los bancos que integren un mismo grupo; en términos estadísticos, que la mayoría de los valores medios de las nueve variables estratégicas empleadas para el análisis cluster fueran significativamente diferentes, lo cual debería ser corroborado por las pruebas ANOVA y MANOVA.

El cuadro 15 nos muestra la composición de los grupos encontrados en cada PTEE. Se ha identificado claramente a cada grupo definido como "estable", para contar con una simple comparación visual frente a los grupos obtenidos para el año 2004 y los pocos movimientos de grupos y bancos que se registran en los dos PTEE.

El cuadro 16 nos muestra los valores medios observados para cada una de las variables estratégicas, en cada uno de los PTEE. Igualmente, los correspondientes a las variables adicionales, no incluidas en el análisis cluster, que permiten apoyar o rechazar la evidencia encontrada sobre tales grupos estratégicos.

Dada la estabilidad observada entre los dos PTEE, los cinco grupos estratégicos identificados en 2004 se pueden observar claramente en ambos; por esta razón no es difícil reflejar sus características y tendencias. El cuadro 17 permite revisar en cada una de las variables antes mencionadas (estratégicas y adicionales no incluidas en el análisis cluster), las proporciones en las que el valor medio de cada grupo aparece por encima o por debajo del promedio del sector, en cada uno de los dos PTEE, como indicador de sus principales estrategias y tendencias competitivas.

Los datos indican que no hubo alteraciones en el número de grupos identificables en el periodo, y que los encontrados son estadísticamente significativos, ya que se obtuvieron niveles adecuados en los valores F de las pruebas ANOVA, para la mayoría de las variables. Sin embargo, es necesario anotar que a diferencia del análisis estático (donde el total de los valores fueron significativos), algunas variables en cada PTEE no lo fueron (ver más adelante los resultados de la prueba, en el cuadro 20).

Es interesante observar que además de una elevada estabilidad en el número de grupos, tal como la evidenciada en los resultados del trabajo de Amel y Rhoades (1988), se ha encontrado adicionalmente una movilidad muy pequeña dentro de los mismos: las cifras reflejan pequeños movimientos y cambios en sus estrategias (en algunos bancos inclusive de manera bastante errática). Se hace a continuación una síntesis de las variaciones más relevantes indicadas por los datos.

A. El grupo estratégico 1 (Banca comercial y de consumo)

Para el año 2004 integraba nueve bancos, mantiene a cinco (5) de ellos en los dos PTEE (Bancolombia, Occidente, Crédito, Bansuperior y Sudameris), que definen las características centrales de este: tamaños entre medio y grande (tercero en red, con 108 oficinas en promedio), desarrollando actividades en casi todos los segmentos del mercado.

Se nota cómo van cediendo terreno en crédito de consumo y en colocaciones por tesorería, ya que a diferencia de 2004 (cuando ocupan el tercer lugar en estas operaciones), para estos dos PTEE aparecen en segundo lugar en ambas actividades. Su red de oficinas está por debajo del promedio del sector y sus captaciones proceden de la mezcla entre cuentas corrientes e intermediarios financieros (crédito de otras instituciones de crédito). Para estos periodos no posee los mayores niveles de activos entre todos los grupos, pero se ve claramente cómo cambian entre el PTEE 1 y el PTTE 2, pasando de ser inferiores a superiores al promedio del sector. Es mucho más evidente aquí que en el PTEE 1 no operaban en crédito hipotecario y para el PTEE 2 su presencia continuaba siendo muy reducida.

B. El grupo estratégico 2 (Gran banca de red, consumo y tesorería)

Muestra algunos cambios en su composición de entidades frente a 2004. Sus cinco entidades se mantienen en los dos PTEE y solo una de ellas (el BBVA, antes Banco Ganadero), permanece allí entre estos dos PTEE y 2004. Las demás que los integran en estos dos PTEE migrarán desde y hacia otros grupos, así:

- Los que migrarán al grupo estratégico 1 son: Bogotá, BSCH y Bancafé.

- El que migrará hacia el grupo estratégico 4: Caja Social, que como se verá más adelante, tratará de llenar el espacio vacío generado por la disminución de actividades en el crédito de consumo por parte de las compañías de financiamiento comercial.

Obsérvese algo que ya se había mencionado, y que es validado por la evidencia histórica del sector: al arribo de los dos grandes bancos españoles a Colombia, ambos utilizando estrategias muy similares de compra de carteras en bancos locales ya consolidados, estos se integraron a competir en un mismo grupo estratégico; sin embargo, poco a poco se fueron separando del foco competitivo hasta consolidarse en grupos diferentes.

El único que mantuvo su línea original fue el BBVA, dado que al adquirir el que en su momento era el mayor banco colombiano en red, su proceso de consolidación fue bien diferente al del BSCH, que tuvo que homologar y redefinir por lo menos tres culturas corporativas bien diferentes: la propia, y la de las dos entidades que fusionó para comenzar a operar como Banco Santander Colombia. Ello sin tener en cuenta que una de las entidades adquiridas (Bancoquia) ya venía de un proceso de fusión de dos bancos locales, operando fundamentalmente en el crédito comercial y empresarial con una red demasiado grande para la naturaleza y el tamaño de sus operaciones; en tanto que la otra entidad que adquirió (la compañía de financiamiento comercial Invercrédito), era líder en crédito de consumo para las familias (vehículos, viajes, computadores, libre destinación, etc.), que requerían gran eficiencia operativa (poca red, alto volumen, bajo monto por unidad y buenos márgenes). Las cifras dan evidencia del conflicto generado, y de la necesidad de BSCH de redefinir su foco estratégico y migrar a otro grupo.

Queda igualmente definido que este grupo requería un despliegue mayor en red (la segunda entre los grupos, con 178 oficinas en promedio) si deseaba realizar una operación verdaderamente multibanca en todos los segmentos del mercado; y al mismo tiempo, que su competencia con los grupos 1 y 3 por la colocación y captación masiva (créditos a las personas y captación por cuentas de ahorros), generaría alguna movilidad intra-grupos, evidenciada en los resultados para 2004.

Entre estos dos PTEE se encuentra evidencia de que no tenían una presencia considerable en créditos hipotecarios, y ganaban entre uno y otro algún pequeño terreno en el crédito comercial. Se observa cómo van consolidando su principal fuente de captación en las cuentas de ahorros y CDT, y en colocación por tesorería; algo que ya se ha afirmado: refleja su tendencia hacia la actividad tradicional y conservadora de los bancos[21].

C. El grupo estratégico 3 (Banca de consumo)

Como era de esperarse, es el de mayor movilidad, ya que prácticamente no existe tal como se agrupa hoy (ver ejercicio para 2004), dado que para su momento la actividad estaba totalmente concentrada en manos de las compañías de financiamiento comercial. Los bancos realizaban estas operaciones de manera casi marginal o como un servicio de complemento a otras de sus actividades (por ejemplo, la captación masiva con cuentas corrientes), con alta deficiencia operativa y tiempos de respuesta al consumidor realmente ineficientes[22].

Así las cosas, los tres bancos que integran este grupo en los PTEE 1 y PTEE 2, así como el que ingresa para el PTEE 2 (Colpatria), habrán migrado de allí para 2004:

- Los que se irán para el grupo estratégico 2 serán Popular y Banistmo, que ya para 2004 estarán disputando el terreno de su foco competitivo al BBVA.

- Y el que migrará al grupo estratégico 4 será Megabanco, que junto a otra entidad mencionada anteriormente, se agruparán allí esporádicamente para atender una actividad tradicionalmente abandonada por la banca colombiana (el crédito "retail" o masivo); pero ya para 2004 se observará un reposicionamiento, con el interés de competir activamente en la banca hipotecaria. A nuestro entender, esta ex cooperativa no poseía experiencia ni en lo uno ni en lo otro (consumo o hipotecario), y seguía de manera errática tratando de encontrar un foco competitivo apropiado a su antigua razón de ser. De hecho, su liquidación y venta al Grupo Financiero AVAL es hoy una realidad.

El caso de Colpatria merece una observación adicional, ya que sus movimientos estarían reflejando una situación bien particular: esta entidad nace como corporación de ahorro y vivienda, dedicada al crédito hipotecario exclusivamente; en todo este periodo de cambios en la estructura sectorial sus estrategias le llevarían a intentar hacer fuerte presencia en el crédito de consumo, constituyéndose como un banco con un claro interés por colocar y captar masivamente (la Red Multibanca Colpatria); pero ya para 2004 parece presentar un nuevo giro "estratégico", tratando de regresarse y recuperar su foco competitivo inicial en la banca hipotecaria, donde poseía gran experiencia y solidez.

Recordemos que esta banca de negocios "al por mayor" nacería a mediados de los noventa para recoger el espacio abandonado por las antiguas compañías de financiamiento comercial; su número medio de oficinas (entre 172 y 176) es inferior en los 2 PTEE a los grupos 2 y 3, pero superior al promedio del sector (145). Para estas fases capta importantes recursos en otras cuentas del sector privado (otros depósitos y exigibilidades) y comienza a ganar terreno en la captación por cuentas de ahorros y CDT, compitiendo activamente contra el grupo 4, hacia donde, como ya hemos alertado, para 2004 migrarán dos de las cuatro entidades que lo integran en el PTEE 2.

D. El grupo estratégico 4 (Gran banca hipotecaria)

Igualmente al por mayor, posee las características más estables entre los grupos, en todos los aspectos: una clara especialización en el crédito hipotecario. Todas las antiguas CAV (la parte más estable del grupo), que estratégicamente decidieron conservar su foco competitivo, se mantienen allí en los dos PTEE y frente a 2004: Conavi, Granahorrar, AV Villas y Colmena.

Davivienda, que fue la líder en tamaño (activo) y colocaciones (cartera hipotecaria) durante los 20 años precedentes a esta nueva fase, aparece claramente encabezando el grupo en el primer PTEE, pero comienza a ceder terreno para el segundo (no muestra los mejores ratios de pertenencia a este grupo), dibujando su camino e intención estratégica de partir hacia la colocación y captación masiva en otras líneas de operación. Esta es la razón por la cual para 2004 aparece identificada como una entidad que migró hacia el grupo estratégico 3 (consumo).

Por su parte Colpatria, que ya mencioné detenidamente, se muestra como es lógico en el primer PTEE, cuando aún era CAV; se observa su movimiento e intención de competir activamente en consumo (al igual que Davivienda), pero ya para el análisis de 2004 se observa regresando a su antiguo foco competitivo (la banca hipotecaria).

Cabe señalar que desde el principio este grupo exige poseer el mayor número de oficinas entre todos (192 y 196 en los dos PTEE, respectivamente) y lidera la captación masiva a través de cuentas de ahorros y CDT, aunque cediendo algo de terreno entre el PTEE 1 y el PTEE 2. Igualmente, es claro que su portafolio de productos es menos diversificado hacia atrás en el tiempo.

A marzo de 2006, este grupo parece presentar un incremento significativo en su rivalidad de competencia, vía precios (rivalidad intra-grupo), que puede desdibujar claramente sus límites y actores, y que al mismo tiempo, muestra cómo algunos grandes bancos de otros grupos estratégicos (verdaderos jugadores multibanca) se han incorporado a la pugna de reducción de tasas de interés en los préstamos bancarios (rivalidad entre grupos). La lucha actual se observa claramente con reducciones promedio de 4 puntos, entre actores como Bancolombia (12,68% EA), Granbanco (antes Bancafé, con 12% EA), Davivienda (10% EA), BCSC (fusión de Caja Social y Colmena, con 12% EA) y el último en reducirlas, BBVA (12,5% EA).

E. El grupo estratégico 5 (Banca corporativa y de "nichos")

De reducido número de oficinas (30 en promedio en los dos PTEE), mantiene de manera estable a sus dos integrantes de 2004: (Citibank y Banestado).

La única entidad que ingresa en los dos PTEE, e igualmente sale en 2004 es Unión, que migrará a competir al grupo estratégico 1, donde se puede pronosticar fácilmente que no podrá sostenerse a mediano plazo, a menos que realice algunos cambios e inversiones para sustentar los recursos y las capacidades exigidos estratégicamente en este último grupo.

Es notoria su actividad en las operaciones de tesorería y un elevado valor medio de captación y colocación por oficina (líderes), que se consolida con el tiempo hasta ser el doble del promedio del sector, siendo igualmente líder en captación por intermediarios financieros; al mismo tiempo, es evidente su interés por colocar en el segmento corporativo, empresarial, institucional y de negocios, con importante presencia en banca comercial y de personas de "perfiles altos" (ingresos elevados). Sus operaciones en estos segmentos, con elevado valor medio, le permiten en estos 2 PTEE mantener una media en crédito de consumo y comercial superior a la del sector.

Al igual de lo interesante que resultaría entender cómo se ubicó para competir allí Banestado y luego terminar siendo disuelta y liquidada por el gobierno nacional en el año 2005, parece relevante identificar cómo y por qué para 2004 salió de este grupo el Banco Unión, cuyo foco anterior estaba claramente ligado a esta estrategia competitiva; máxime en este segundo caso, dado que para competir y sobrevivir a largo plazo se requieren algunas características de las que fácilmente se puede indicar esta entidad adolece (por ejemplo, tamaño de red). Lamentablemente ese análisis se sale del alcance del presente trabajo.

3. Principales resultados del análisis secuencial

Aunque los grupos sean estables en número en los dos PTEE, no significa que este sea el número exacto evidenciado año a año; es decir, en este periodo de diez años se producen algunos cambios menores en el número de grupos encontrados para cada análisis cluster anual por separado, pero no para los promedios y varianzas requeridos para encontrar los dos PTEE, según los criterios estadísticos definidos en la metodología.

Así, se ha considerado relevante mostrar estas diferencias anuales en el cuadro 18, frente a los dos PTEE, y su tendencia clara a recogerse en cinco grupos más o menos estables, claramente identificados en el análisis de 2004.

El otro aspecto por revisar es la conformación de cada uno de estos grupos (las entidades que les forman en el tiempo) y sus tendencias de entrada y salida. Ya se ha realizado algún análisis sobre el tema, alrededor de los grupos estables encontrados; sin embargo, es necesario mostrar aquí los datos para cada año y PTEE (ver cuadro 19).

Se podría utilizar algún estadístico de movilidad[23] para identificar los cambios en la composición de los grupos entre PTEE 1 y PTEE 2, pero sería una simple comprobación estadística de algo bastante evidente: los grupos estratégicos son estables y prácticamente iguales en ambos periodos, y los cambios anuales dibujan simplemente la tendencia que recoge el análisis de los diez años, aquí realizado. El cálculo de movilidad entre los pares adyacentes de los diez años analizados, dado que la evidencia estadística nos identificó solo dos PTEE, se acerca bastante al valor de uno (1); ello estaría corroborando evidencia de lo que la literatura denomina como "estabilidad perfecta"; esto es, alta estabilidad estratégica, asegurada por elevadas asimetrías y barreras de movilidad.

En síntesis, el análisis de la información para este periodo, dada la evidencia estadística, muestra la existencia de grupos estables en el tiempo, con baja movilidad tanto en el número de grupos como en la composición básica de los mismos, y el mantenimiento de elevadas asimetrías en la composición y sostenimiento de estos, reforzadas y protegidas por fuertes barreras de movilidad.

Pero no se podría afirmar o rechazar la hipótesis de que muchos de estos cambios relativos y movimientos año a año obedezcan a algún patrón específico, se produzcan de manera aleatoria, o incluso, que puedan estar mucho más correlacionados con eventos que se sucedan como resultado de influencias del llamado macro-ambiente (no endógenas o exclusivas del sector industrial). Este es otro aspecto que queda por fuera del objeto del trabajo y que seguramente debería ser complementado con análisis sobre colusión y comportamiento de beneficios y rendimientos (diferencias entre grupos), que tal como afirma Amel y Rhoades (1988) son más fáciles de evidenciar solo dentro de algunos de los grupos estratégicos, y no para un sector industrial en su conjunto.

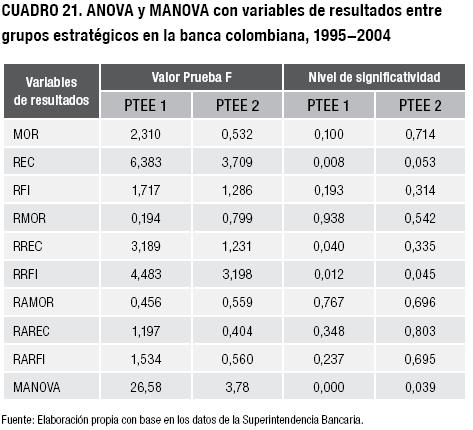

Sumado a lo anterior, se debe igualmente señalar (observando los cuadros 20 y 21) que cinco de las nueve variables estratégicas en cada uno de los PTEE obtuvieron un valor significativo en sus estadísticos de prueba, y que los indicadores ANOVA y MANOVA en las variables de resultados fueron igualmente adecuados.

Esta evidencia nos permite afirmar que hay mayor calidad en la información más reciente, y que el nivel de afianzamiento y maduración para 2004 de los procesos de cambios introducidos a mediados de la década de los noventa permiten contar con un mayor nivel de confianza sobre la actual conformación de los grupos estratégicos identificados para la banca colombiana. Igualmente, podrían estar mostrando evidencia de una fuerte estabilidad en el número de los grupos estratégicos identificados para el periodo analizado, con alguna dinámica de cambio entre sus integrantes, pero fuertemente limitada o protegida por barreras a la movilidad, de diverso orden; seguramente provenientes desde adentro de cada grupo, desde la estructura sectorial misma, así como por la influencia de otros aspectos sectoriales y macroeconómicos no contemplados en este trabajo.

Las variables de resultados utilizadas para el análisis corroboran parcialmente las observaciones realizadas, ya que aunque MANOVA salió significativo a nivel global en los dos PTEE, los niveles de significatividad por variables fueron solo apropiados en los dos PTEE para el REC (Beneficios netos después de impuestos, sobre los activos) y el RRFI (Desviación estándar del RFI[24]); y para el RREC (Desviación estándar del REC) en el PTEE 1. Los cuadros 22 y 23 nos muestran los valores medios de las variables de resultados de cada grupo, en cada PTEE, frente a los promedios del sector.

Debe hacerse énfasis en que la comprobación de las variables de resultados por las pruebas estadísticas es solo parcial, al revisar en cada una de ellas las proporciones en las que el valor medio de cada grupo aparece por encima o por debajo del promedio del sector, en cada uno de los dos PTEE, como un indicador de los posibles resultados de sus principales estrategias y tendencias competitivas.

Principales conclusiones, recomendaciones y limitaciones

A. Principales conclusiones del trabajo

- Se ha identificado para el año de más reciente análisis (2004) la existencia de cinco (5) grupos estratégicos, cuyos valores medios en las variables directamente observadas resultaron ser muy homogéneos en cada grupo (entre las diferentes empresas que los componen) y heterogéneos con respecto a los demás; estos fueron igualmente identificados para todo el periodo comprendido entre 1995 y 2004, con una evidencia que nos permite aceptar sin problemas la primera de nuestras hipótesis de investigación, según la cual los grupos estratégicos son realidades empresariales, posibles de identificar dentro de un sector industrial oligopólico, como la banca colombiana, para un año específico (2004) o para todo un periodo de tiempo (1995-2004). (vease el cuadro 24)

- Los grupos estratégicos identificados mostraron adicionalmente una elevada estabilidad en el tiempo, y también una estabilidad relativa en su número y en la composición de las firmas dentro de cada uno de ellos; esta evidencia nos permite apoyar igualmente la segunda hipótesis de investigación, según la cual, su estructura puede ser estable en el tiempo, si el sector bajo estudio (la banca en Colombia) muestra indicios de contener elevadas barreras de movilidad, mecanismos de aislamiento, y otro tipo de asimetrías propias de las estructuras sectoriales de oligopolio.

- Los datos parecen indicar que la existencia de los grupos estratégicos dentro de un sector no implica necesariamente que todos sus miembros deban tener iguales rentabilidades, dado que es posible que posean algunas diferencias en sus niveles y perfiles de riesgo, en sus dotaciones de activos y, lo más importante, en sus capacidades estratégicas y de ejecución. Así, este estudio no ha podido encontrar una evidencia en firme que ratifique o niegue la relación entre diferencias estructurales en el desempeño y en los resultados de las firmas, y la pertenencia a diversos grupos estratégicos, teniendo que rechazar nuestra tercera hipótesis de investigación, según la cual la existencia y estabilidad en la banca colombiana parecen relacionarse con el desempeño medio y los resultados obtenidos por las empresas que conforman los diferentes grupos estratégicos.

- Las estrategias de las empresas de un sector determinan simultáneamente la estructura de una industria, y así, sus posibles resultados. De esta forma, una industria es algo más que la sumatoria de grupos estratégicos; es una combinación sinérgica de los mismos, cuyos indicadores medios solo permiten explicar de manera parcial el comportamiento del sector industrial. Se hace necesario entender su dinámica de cambio y los movimientos que desarrolla cada empresa dentro de cada uno de los grupos estratégicos que conformen el sector, para acercarse mejor al conocimiento del comportamiento sectorial total.

- Las empresas en grupos estratégicos de bajos niveles de resultados deben superar las barreras de movilidad para ubicarse en grupos con mejores resultados; y si están ubicadas en uno que presenta excelentes resultados, tenderán a construir elevadas barreras para evitar que otros ingresen allí; estas asimetrías son una realidad competitiva en los actuales mercados oligopólicos, que se contrapone a las teorías económicas tradicionales de la firma, de corte económico claramente neoclásico.

- El concepto de grupos estratégicos constituye una adecuada forma para evaluar la posición y las posibilidades que las empresas pueden desarrollar para constituir una ventaja competitiva. De esta forma, es tan aplicable para identificar competidores reales (actuales o potenciales), para evaluar múltiples entidades de forma simultánea, para observar los resultados de múltiples acciones empresariales, para medir las consecuencias de movimientos colectivos de empresas con posiciones competitivas similares, como para verificar hacia dónde se dirige una industria y las posibles direcciones estratégicas semejantes, dentro de esta.

- El análisis longitudinal de los grupos estratégicos en la banca colombiana, para el período 1995-2004, muestra evidencias claras de una dinámica que no corresponde a sucesos aleatorios y que se ve acompañada de una relativa estabilidad en la estructura estimada de los grupos hallados, donde los encontrados para 2004 tienen mucha mayor significatividad estadística que los registrados en periodos precedentes.

- Los datos analizados utilizando las técnicas estadísticas multivariantes permiten comprobar una relativa estabilidad en el sector bancario colombiano en dicho periodo: cambios a medio ritmo, acomodamiento práctico de muchas de sus entidades, en medio de algunas alteraciones en la regulación y otros trastornos de tipo operativo. Un sector que no termina por definir si se reenfoca hacia una verdadera operación multibanca, que permita desarrollar economías de escala y, por ende, de reducción de costos y mejora a los niveles de colocación y captación de sus recursos, en beneficio de sus consumidores; o solo lo asume parcialmente y de manera estratégica, para lograr sostener niveles históricamente elevados de márgenes sobre costos, en medio de cierta especialización entre grupos estratégicos.

- Igualmente, se evidencia que la no identificación de más de dos PTEE simplifica los análisis "dinámicos" en términos de número, composición y estrategia, bajo la aplicación de la metodología definida. Sectores como el analizado, con asimetrías muy marcadas (elevadas barreras de movilidad y fuertes mecanismos de aislamiento), no requieren una gran batería estadística para confirmar esta parte del análisis, pero sí un mayor énfasis en el entendimiento de las influencias de tipo externo en su estructura competitiva y en su evolución histórica, tan ausentes de la mayoría de los trabajos de marketing.

- Se ha verificado una de las conclusiones más importantes presentadas por Amel y Rhoades (1991), para quienes la investigación previa ha descubierto que los grupos estratégicos en mercados bancarios son relativamente estables en el tiempo. Sin embargo, la segunda de sus conclusiones no pudo ser corroborada en firme por la evidencia estadística; si bien los resultados no muestran evidencia o pruebas de diferencias significativas en los rendimientos entre grupos estratégicos, "la ausencia de tales diferencias" en mercados de banca no puede relacionarse directamente con la no existencia de elevadas barreras de movilidad dentro de la industria. Esto se contradice con lo que indica la evidencia empírica en el caso de la banca colombiana, para el periodo estudiado.

B. Otras conclusiones

La observación histórica, apoyada por la evidencia estadística, nos señala que la banca colombiana parece haber estado sometida en el periodo bajo estudio a condiciones de asimetría propias de los sectores económicos con estructuras de oligopolio; asimetrías que se observan asociadas a bajos niveles de movilidad, reflejados en los datos. Se ha encontrado baja movilidad "real" en la conformación de los grupos estratégicos del sector bancario colombiano, independientemente de que este haya "sufrido" algunas modificaciones aparentemente estructurales desde comienzos de los años noventa.

Esto se colige con lo que algunos analistas han definido como "el cambio a medias" en el sector. Un cambio de "aguas tibias", que ni termina por abandonar su antiguo esquema de aparente extrema especialización (que demostró claros vicios de improductividad y elevados costos de operación), convirtiéndose en el mecanismo que durante más de dos décadas defendió la estructura de altos precios al consumidor, ni se profundiza en otro de aparente desarrollo hacia la multibanca (ver Clavijo, 2002); una nueva supuesta estrategia sectorial, que ha demostrado igualmente su incapacidad práctica para operar con precios cómodos y razonables hacia el consumidor, en función de estándares internacionales.

Desde otra perspectiva, la histórica, ¿cuál puede ser entonces el futuro del sector? No es necesario hacer demasiados cálculos estadísticos para identificar que este sector seguirá experimentando un doble proceso de concentración y reagrupación estratégica, donde tanto la presencia de los grandes bancos extranjeros seguirá desempeñando algún papel relevante, como se afianzarán los grupos económicos y financieros "locales", en su afán de competir por el liderazgo. Para su ampliación, ver el informe que presenta el Boletín semestral FLAR -Fondo Latinoamericano de Reservas (2005).

Los datos estadísticos y la interpretación histórica dan clara evidencia de que los grupos financieros "locales" continuarán expandiendo su crecimiento en red, la concentración de sus activos persiguiendo posibles economías de escala y el desarrollo de una verdadera operación multibanca, máxime en momentos en que el gobierno colombiano decidió firmar apresuradamente el Tratado de Libre Comercio con los Estados Unidos.

Como se ha afirmado, es paradójico que todos estos movimientos de concentración no sean posibles sin el afianzamiento simultáneo de la especialización y los mayores niveles de productividad que esta exige. Pero al mismo tiempo, pareciera como si la necesaria especialización fuera en contravía de las más recientes decisiones estratégicas. Para ratificar lo planteado, el cuadro 25 nos muestra algunos movimientos de reagrupación (fusiones y adquisiciones del año 2005), así como algunas de las más importantes perspectivas que se dibujaban a 2006, a partir de las tendencias descritas y la información más reciente.

De las 30 entidades existentes para el año 2000, en 2004 quedaban 28; en 2005 la cifra se concentraba en 21, y para 2006 se han anunciado por lo menos cuatro nuevas fusiones, absorciones o privatizaciones, esperando cerrar con 19 entidades antes de finalizar el año (una reducción del 34%)[25].

C. Recomendaciones para futuras investigaciones

- Involucrar el efecto que tiene el origen del capital de las empresas en la conformación o no de grupos (tanto estratégicos como competitivos) dentro de un sector industrial, aparece como un tema de gran relevancia. El hecho de que se trate de inversionistas cuyo origen sea 100% nacional (local), 100% extranjero, o una combinación de los dos, puede tener efectos claros en la forma como sus administraciones decidan adelantar su juego de competencia. Adicionalmente, el hecho de que operen como filiales de un holding o grupo financiero internacional, o el que estén integradas o no a grupos económico- financieros de origen local.

- Las minibranch (oficinas de alto despliegue tecnológico y bajo recurso humano), las sucursales no bancarias de representación (en ciudades pequeñas y pueblos), las oficinas virtuales y la competencia a través de todo tipo de canales electrónicos y a distancia, han alterado drásticamente la forma en que las empresas se acercan, se comunican, informan, atienden, entregan sus productos, resuelven inquietudes y reclamos, adelantan transacciones en línea, etc., tanto con clientes como con prospectos. Este hecho ha replanteado incluso el efecto de contar o no con grandes redes físicas (oficinas) para competir adecuadamente. Por ello, aparece como una variable relevante para los estudios sobre grupos estratégicos (y también sobre grupos competitivos).