Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.19 no.34 Bogotá July/Dec. 2009

Rosario López Gavira*, José Ángel Pérez López** & José Enrique Romero García***

* Profesora colaboradora, Doctorado Administración y Dirección de Empresas, Universidad de Sevilla. Correo electrónico: rlopezgavira@us.es

** Profesor titular, Doctorado Administración y Dirección de Empresas, Universidad de Sevilla. Correo electrónico: jangel@us.es

*** Profesor titular, Diploma de Estudios Avanzados, Universidad de Sevilla. Correo electrónico: romerogje@us.es

Resumen

El objetivo de este trabajo es analizar mediante un estudio empírico multivariante el posicionamiento de profesores y auditores sobre los aspectos legales que regulan la realización de otras actividades distintas a la auditoría de cuentas anuales.

A través de la opinión manifestada por los dos colectivos anteriormente indicados, se puede identificar en ellos tres grupos en función del nivel de prohibición global de las incompatibilidades analizadas y del nivel de importancia asignada a las prohibiciones sobre los que se han denominado "servicios relacionados directa/indirectamente con la información financiera sometida a auditoría": auditores consolidados, auditores no consolidados y profesores.

Los profesores manifiestan un alto nivel de prohibición global, mientras que los auditores, tanto consolidados como no consolidados, se muestran en sentido contrario. Por otro lado, los profesores y los auditores no consolidados dan mayor importancia a las prohibiciones sobre los servicios "relacionados directamente con la información financiera sometida a auditoría", que a las prohibiciones sobre los "relacionados indirectamente", mientras que los auditores consolidados invierten el sentido de la importancia de esas prohibiciones.

Palabras clave:

auditoría, independencia, incompatibilidades.

Abstract

This work was aimed at using a multivariate empirical study for analysing teachers and auditors' positions regarding the legal aspects regulating how other activities different to auditing annual accounts may be carried out.

The opinions expressed by both above-mentioned groups led to three groups being identified regarding the level of overall prohibition of the incompatibilities analysed and the level of importance assigned to those prohibitions which have been called, "services directly/indirectly related to financial information submitted to auditing": consolidated auditors, non-consolidated auditors and teachers.

The teachers expressed a high level of overall prohibition, whilst both consolidated and non-consolidated auditors expressed the opposite opinion. On the other hand, the teachers and non-consolidated auditors placed greater importance on prohibitions concerning services "directly related to financial information submitted to auditing" than to prohibitions concerning "indirectly related" services, whilst consolidated auditors placed these prohibitions in an inverse order of importance.

Key words:

auditing, independence, incompatibility.

Résumé

L'objectif de ce travail est d'analyser par une étude empirique à plusieurs variables les positions de professeurs et audit sur les aspects légaux qui règlent la réalisation d'activités différentes de l'audit des comptes annuels Selon l'opinion donnée par les deux groupes indiqués précédemment, trois groupes peuvent s'identifier parmi eux, en fonction du niveau de prohibition globale des incompatibilités analysées et du niveau d'importance attribué aux prohibitions sur ce qui est dénommé « services en relation directe/indirecte avec l'information financière soumise à audit » : audits consolidés, audits non consolidés et professeurs. Les professeurs manifestent un niveau élevé de prohibition globale, par contre les audits consolidés et non consolidés donnent une opinion contraire. D'autre part, les professeurs et les audits non consolidés accordent une plus grande importance aux prohibitions sur les services « en relation directe avec l'information financière soumise à audit » qu'aux prohibitions sur les services « en relation indirecte », tandis que les audits consolidés modifient le sens de l'importance de ces prohibitions.

Mots-clefs:

Audit, Indépendance, Incompatibilités.

Resumo

O objetivo deste trabalho é analisar mediante um estudo empírico multivariante o posicionamento de professores e auditores sobre os aspectos legais que regulam a realização de outras atividades distintas à auditoria de contas anuais.

Através da opinião manifestada pelos dois coletivos anteriormente indicados, podem se identificar neles três grupos em função do nível de proibição global das incompatibilidades analisadas e do nível de importância atribuído às proibições sobre os que tem-se denominado "serviços relacionados direta/indiretamente com a informação financeira submetida a auditoria": auditores consolidados, auditores não consolidados e professores.

Os professores manifestam um alto nível de proibição global, enquanto que os auditores, tanto consolidados como não consolidados, revelam-se em sentido contrário. Por outro lado, os professores e os auditores não consolidados dão maior importância às proibições sobre os serviços "relacionados diretamente com a informação financeira submetida a auditoria" que às proibições sobre os "relacionados indiretamente", enquanto que os auditores consolidados invertem o sentido da importância dessas proibições.

Palavras chave:

Auditoria, Independência, Incompatibilidades.

1. Introducción

El objetivo del presente trabajo es analizar la problemática derivada de la prestación conjunta de servicios de auditoría y de no auditoría por parte de las firmas y su posible regulación. Para ello se recabó la opinión a través de un cuestionario de dos grupos implicados en el proceso de auditoría (auditores y profesores de contabilidad y auditoría) sobre la actual regulación existente en España sobre esta materia. Posteriormente, el análisis de sus opiniones permitió obtener conclusiones significativas para este proceso.

Para ello, el trabajo parte del análisis del estado de la cuestión, para posteriormente desarrollar las hipótesis planteadas y los métodos estadísticos utilizados. A continuación, se plasman los resultados obtenidos, finalizando con las conclusiones y limitaciones de la investigación.

2. Estado de la cuestión

De acuerdo con Beattie y Fearnley (2004), una de las mayores preocupaciones que emergieron, después de los últimos escándalos financieros[1], está relacionada con la realización de múltiples y diversos servicios por parte de los auditores. La situación, además, se agravó en la medida en que los honorarios generados por tales servicios iban creciendo incluso más rápidamente que los honorarios de auditoría. Todo ello llevó a la creencia generalizada de que la realización de otros servicios puede causar que estos profesionales comprometan su independencia.

Concretamente, aparecen dos preocupaciones principales. Por un lado, los auditores pueden evitar discrepar con la gestión de las compañías para no perder los cuantiosos ingresos provenientes de la prestación de servicios adicionales a la auditoría (en adelante, SAA) (Van Der Plaats, 2000; Houghton e Ikin, 2001; Callaway et ál., 2002; Ashbaugh et ál., 2003; Nice y Trompeter, 2004; Ruddock et ál., 2006, entre otros) y, por otro lado, la prestación de un amplio abanico de servicios podría llevar al auditor a identificarse de una forma cercana con la gestión de las empresas y, finalmente, a una pérdida de la neutralidad necesaria para desempeñar la actividad de auditoría (Firth, 1997; Caplan y Kirschenheiter, 2000; Center for Accounting Ethics Workshop, 2000; Bastante, 2001; Myring y Bloom, 2003; Ruddock et ál., 2006, entre otros).

Según la opinión de algunos autores (Bartlett, 1993; Canning y Gwilliam, 1999; Kaplan, 2004), el suministro de SAA ha sido el tema que mayor debate ha suscitado de entre todas las amenazas a la independencia identificadas en la literatura. Por tanto, dicha prestación constituye un aspecto polémico. En este sentido, son múltiples los autores (por ejemplo, Windmöller, 2000; Swanger y Chewning, 2002; Scott et ál., 2002; Ashbaugh et ál., 2003; Kaplan, 2004) que argumentan que tal práctica tiene consecuencias negativas en el funcionamiento del mercado de auditoría. Entre ellas cabe destacar:

- Incrementa la dependencia económica del cliente (Comisión de la UE, 2000a, 2000b, 2003, IFAC, 2001a; Khurana y Raman, 2006).

- Provoca una pérdida de la calidad de la auditoría (Gonzalo, 1995; Felix et ál., 2005; Francis, 2006).

- Incrementa la familiaridad y confianza con el cliente (Comisión de la UE, 2000a, 2000b, 2003; IFAC, 2001a, 2000b; Chen et ál., 2005).

- Crea situaciones conflictivas por auto-revisión (IFAC, 2001a, 2001b; Myring y Bloom, 2003).

- Desprestigia a la profesión auditora (Gonzalo, 1995; Cañibano y Castrillo, 1999; Francis y Ke, 2006).

Sin embargo, la revisión de la literatura no sólo muestra trabajos que destacan los efectos negativos en la prestación conjunta de servicios de auditoría y otros trabajos por parte de los auditores, sino que también se advierten otros que sostienen que tras su realización se perciben consecuencias positivas. A continuación se sintetizan los estudios que señalan que tal práctica, llevada a cabo por las firmas de auditoría, puede provocar las siguientes consecuencias de carácter positivo:

- Incrementa los conocimientos sobre el cliente (Herrador, 2001; Scott et ál., 2002; Asare et ál., 2005; Seunghan, 2006; Beck y Wu, 2006).

- Mejora la competencia dentro del mercado de las empresas de auditoría (Houghton e Ikin, 2001; Ruiz, 2002; Wu, 2006).

- Beneficia a la independencia de los auditores (Arruñada, 1999; Lennox, 1999; Myungsoo, 2005).

- Mejora la satisfacción de los clientes de las empresas de auditoría (García Benau et ál., 1999; Malley, 2000).

- Incrementa las posibilidades de atraer y retener al personal de las firmas de auditoría (Hillison y Kennelley, 1988).

Sin embargo, aunque existen tanto consecuencias de carácter positivo como negativo, es más frecuente escuchar voces de alarma y preocupación sobre este tema, que otras elogiando sus consecuencias positivas.

En relación con la legislación sobre las incompatibilidades con la actividad de auditoría, una comparativa de los pronunciamientos emitidos por diferentes organismos internacionales pone de manifiesto que el organismo que adopta una posición más estricta y severa en cuanto a prohibiciones es la Securities Exchange Commission (SEC) a través de la Ley Sarbanes-Oxley. Por otro lado, existe un consenso mayor entre las posiciones de la International Federation of Accountans (IFAC) y la General Accounting Office (GAO). Por último, el American Institute of Certified Public Accountants (Aicpa) es el órgano menos taxativo al respecto (López, 2005).

De este modo, la modificación de la legislación sobre auditoría en España era un acontecimiento proclamado y esperado por todos los colectivos implicados, pues eran muchos los temas que requerían una revisión y actualización, dado el nuevo panorama que afectaba al mercado de servicios de auditoría.

Esta situación era mucho más apremiante en cuanto a la realización de otros servicios por parte de los auditores, ya que, dada la evolución del mercado de auditoría, era un tema que necesitaba, de forma especial, una modificación y sobre todo una regulación más amplia y precisa. La normativa previa establecía tan sólo unas escasas referencias sobre cómo afrontar el tema de la prestación conjunta de auditoría y otros múltiples servicios.

Así, se procedió, mediante lo regulado en la Ley 44/2002, a la modificación de la legislación sobre auditoría con el objetivo de solucionar las deficiencias y conflictos existentes. Concretamente, el artículo 8.2 de la Ley de Auditoría indica que

Se establece que el auditor no goza de la suficiente independencia en el ejercicio de sus funciones respecto de una empresa o entidad cuando realice los siguientes servicios[2] o se produzcan una serie de circunstancias: la realización de servicios de diseño y puesta en práctica de sistemas de tecnología de la información financiera, servicios de valoración, servicios de auditoría interna, mantenimiento de relaciones empresariales, servicios de abogacía, la participación en la contratación de altos directivos o personal clave para el cliente de auditoría y la prestación por el socio firmante del informe de servicios distintos del de auditoría a la entidad auditada y la percepción de honorarios derivados de la prestación de servicios de auditoría y distintos del de auditoría a un solo cliente, siempre que éstos constituyan un porcentaje indebidamente elevado del total de los ingresos anuales del auditor de cuentas, considerando la media de los últimos cinco años.

Además, en el mismo artículo, la ley también establece que el periodo de cómputo para las incompatibilidades comprenderá desde el ejercicio en que se realizan los trabajos hasta el tercer año anterior al ejercicio al que se refieran los estados contables auditados.

3. Metodología y diseño de la investigación

Para realizar esta investigación se decidió utilizar el sistema de encuestas a través de correo electrónico con el objeto de recabar la opinión de los propios auditores y de la comunidad universitaria. Las razones por las cuales fue elegido este procedimiento es que se trata de un método de investigación cómodo para obtener opiniones y que permite llegar a un gran número de elementos de la población objeto de estudio; adicionalmente, proporciona muchas otras ventajas, tales como rapidez en la recepción de las respuestas de los encuestados, posibilidad de ampliar la cobertura geográfica del trabajo y reducción considerable del coste de la investigación. No obstante, también presenta algunos inconvenientes, como son: dificultad para conseguir algunas direcciones de e-mail, existencia de personas que no disponen o no utilizan el correo electrónico y pérdida de muchas respuestas en el caso de que el cuestionario llegue junto con una gran cantidad de mensajes "basura".

En relación con la población participante, la elección de los auditores se basó en que la actividad regulada condiciona su labor profesional, y presenta, por tanto, un tipo de interés directo sobre la materia regulada, debiendo poseer además un alto conocimiento de contabilidad y auditoría.

Por otro lado, la selección de los profesores se debió a que es lógico pensar que tienen un buen conocimiento sobre la auditoría[3], pues la actividad regulada puede influir en su trabajo profesional, ya que deben incorporar los cambios normativos a las asignaturas que imparten, y la opinión manifestada por los mismos puede considerarse ausente de intereses partidistas.

Al tenor de estas razones, se consideró que estos dos colectivos se manifiestan como una excelente proxy de los agentes implicados en la función de auditoría, pues presentan, inicialmente, un posicionamiento dispar y ambos están avalados por su conocimiento sobre la materia regulada.

Para este estudio se siguieron los pasos habituales para la realización de este tipo de investigación: definición y diseño del estudio, selección y definición de las variables, diseño del cuestionario, selección de la muestra, validación y prueba del cuestionario (Ruiz et ál., 1998), y, finalmente, se obtuvieron los resultados que permitieron consolidar las conclusiones de este trabajo. A continuación, se resume someramente el proceso llevado a cabo.

3.1 Definición y objeto del estudio

El trabajo trata de comprobar si efectivamente los cambios realizados en la regulación contribuirán a una disminución de la polémica existente debido a la realización de servicios varios por parte de los auditores y, en caso contrario, sirva para proponer alternativas que contribuyan a paliar el conflicto.

Por ello, se considera necesario analizar los cambios producidos mediante la opinión de los colectivos anteriormente mencionados, como usuarios implicados y comprometidos con la actividad de auditoría. El objetivo de esta investigación es someter a su debate las modificaciones en la regulación de auditoría con el propósito de llegar a un consenso sobre tales cuestiones. Con respecto a aquello que ha sido reformado en la regulación, se pretende obtener evidencia empírica sobre el grado de aceptación mostrado por los individuos y, en relación con lo que no se ha modificado en la regulación, se procura aportar evidencia adicional sobre cuestiones que no han sido cambiadas o tratadas en la reforma y que según la opinión de los individuos también debiera haberse tenido en cuenta.

De esta forma, la población objeto de estudio estuvo integrada por los auditores pertenecientes al Registro de Economistas Auditores (REA) y el colectivo de profesores pertenecientes a la Asociación Española de Profesores Universitarios de Contabilidad (Asepuc).

3.2 Selección y definición de las variables

En este punto del trabajo se procedió a la elección y definición de los diferentes ítems de interés que permitieran obtener la información relevante para la consecución del objetivo del trabajo. A partir de cada uno de los conceptos anteriores, se construyó el conjunto de variables que constituirían finalmente el cuestionario completo. Las variables analizadas se corresponden con las distintas incompatibilidades de la Ley de Auditoría que aparecen reseñadas en el penúltimo párrafo del epígrafe 2.

A continuación se presenta una plantilla resumen (cuadro 1) donde se han integrado las diferentes variables analizadas y las modalidades consideradas.

3.3 Diseño del cuestionario y selección de la muestra

El cuestionario utilizado en el trabajo es de tipo mixto y estructurado, empleando en el mismo tanto preguntas abiertas como cerradas. A continuación se realizó la correspondiente fase de codificación que facilitó el posterior tratamiento estadístico de los datos obtenidos.

Por otra parte, la muestra representativa se integró por 1.610 miembros del Registro de Economistas Auditores (REA) a los cuales se les remitió el cuestionario mediante correo electrónico. La tasa de respuestas recibidas estuvo en torno al 12,3%.

Para el caso de los profesores, la muestra se formó por 900 individuos pertenecientes a la Asociación Española de Profesores Universitarios de Contabilidad (Asepuc). El índice de respuestas recibidas fue aproximadamente del 10,4%.

En ambos casos, el número de respuestas logradas fue satisfactorio de acuerdo con los estándares mínimos establecidos por la literatura sobre la utilización de cuestionarios por internet como método de investigación (Ruiz et ál., 1998).

3.4 Validación y prueba del cuestionario

Para la validación y prueba final de la encuesta, se procedió a realizar un pre-test sobre un conjunto de quince profesores del Departamento de Contabilidad y Economía Financiera de la Universidad de Sevilla. Por otra parte, con el fin de validar definitivamente el cuestionario, se procedió a realizar una encuesta piloto sobre los siguientes grupos: por un lado, estudiantes de un máster en Gestión Bancaria y Mercados Financieros y, por otro, profesionales de la auditoría, dos de grandes firmas y uno de una mediana firma local.

Finalmente, con el objetivo de no extender excesivamente la longitud de este trabajo, no se ha incluido el texto del cuestionario empleado. Sin embargo, para acceder al mismo se puede consultar en: http://www.sav.us.es/encuestas/rsa/cuestionario.htm.

3.5 Hipótesis y técnicas estadísticas empleadas

Las hipótesis estadísticas planteadas, en términos generales, para el análisis de los datos recopilados a través del cuestionario, fueron:

I. entre el grado de prohibición adoptado y la profesión de los encuestados:

Hо: La proporción de individuos es la misma en todos los casos.

Hı: En caso contrario.

De esta forma, se procedió a contrastar si existían relaciones estadísticamente significativas entre el grado de prohibición, para cada una de las incompatibilidades estudiadas, y la profesión de los encuestados.

II. Determinación del grado de acuerdo, de cada colectivo, con respecto al nivel de prohibición de la legislación:

Ho: El grado de prohibición del colectivo = prohibición establecida en la legislación.

Hı: En caso contrario.

De acuerdo con esta hipótesis, se planteó determinar cuál es el posicionamiento de cada colectivo, en términos de grado de acuerdo o desacuerdo, con respecto al nivel de prohibición fijado por la ley.

III. Comparación del grado de prohibición entre ambos colectivos.

Hо: El grado de prohibición de profesores = grado de prohibición de auditores.

Hı: En caso contrario.

En este caso, se pretendió pronosticar si existían diferencias estadísticamente significativas entre el grado de prohibición global de profesores y auditores para cada una de las incompatibilidades.

Conforme con las hipótesis previas, se podría plantear que los auditores, al estar su trabajo directamente influido por lo establecido en la regulación, se mostrarán contrarios a la fijación de prohibiciones; sin embargo, los profesores, al no tener un interés directo en la cuestión, se pueden mostrar más a favor de estas restricciones.

En relación con el método empleado, se hizo un análisis multivariante que permitió identificar, entre las variables, relaciones no observadas hasta el momento. Específicamente, se procedió a realizar un análisis en componentes principales para determinar dimensiones subyacentes no observables directamente, lo que permitió establecer diferentes grupos tanto entre las variables como dentro de los individuos encuestados.

4. Resultados

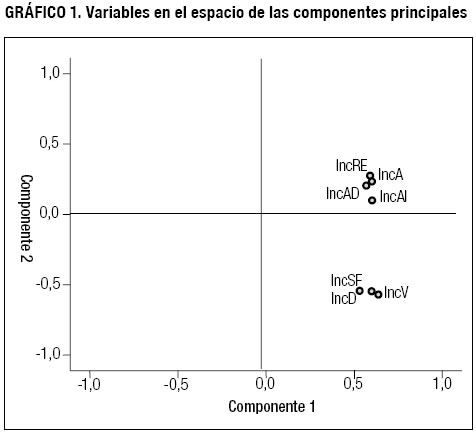

En este apartado se presentan los resultados del análisis multivariante aplicando el Análisis de Componentes Principales (ACP), para tratar de construir variables latentes que expliquen el comportamiento conjunto de las variables: IncD, IncV, IncAI, IncRE, IncA, IncAD, IncSF, IncPI e IncHE.

Se ha de puntualizar que este análisis se realizó excluyendo las variables IncPI e IncHE, pues se consigue retener más información, y que las variables iniciales estén mejor representadas excluyendo esas dos variables que incluyéndolas.

A continuación, se procede a verificar la correlación existente entre las diferentes variables para comprobar si es conveniente la realización de este análisis. La prueba de esfericidad de Barlett indicó que el nivel de correlación entre las variables era significativo y que, por tanto, procedía realizar el ACP. Quedándose con las dos primeras componentes principales se consigue retener el 65,5% de la información que portaban las variables de partida.

Teniendo en cuenta todo lo anterior, se han obtenido las siguientes expresiones:

- Componente principal 1 (CP1):

- Componente principal 2 (CP2):

CP1 = 0,202*IncD + 0,213*IncV + 0,203*IncAI + 0,200*IncRE + 0,203*IncA + 0,194*IncAD + 0,183*IncSF

La primera componente se interpreta como el nivel de prohibición conjunto de todos los conceptos analizados, es decir, se ha obtenido una nueva variable que explica el grado de prohibición global para cada individuo del conjunto de variables analizadas.

CP2 = - 0,423*IncD - 0,446*IncV + 0,219*IncAI + 0,393*IncRE + 0,353*IncA + 0,324*IncAD - 0,419*IncSF

La segunda componente representa un contraste entre el grado de prohibición manifestado en las variables IncAI, IncRE, IncA e IncAD, por un lado, frente a los conceptos IncD, IncV e IncSF, por el otro.

A continuación, en el gráfico 1, están representadas las variables en el espacio determinado por las dos componentes anteriormente descritas. Como se puede observar, hay dos grupos de variables: por un lado están las variables IncD, IncV e IncSF y, por otro, las variables IncAI, IncRE, IncA e IncAD.

El primer grupo de variables se podría considerar que representa los "Servicios adicionales directamente relacionados con la información financiera verificada por la auditoría", mientras que el segundo grupo de variables indicaría los "Servicios adicionales indirectamente relacionados con la información financiera verificada por la auditoría".

Por consiguiente, la segunda componente principal podría interpretarse como un contraste entre la importancia concedida a las prohibiciones de los servicios directamente relacionados con la verificación de la información financiera, frente a la relevancia concedida a las prohibiciones de los servicios indirectamente relacionados con la verificación de la información financiera.

A continuación, se reflejan en el gráfico 2 los centroides de profesores y auditores, con el objetivo de clarificar dónde se encuentran ubicados los dos colectivos analizados en el espacio de las dos primeras componentes principales.

De acuerdo con este gráfico, los auditores se sitúan en el segundo cuadrante y los profesores en el cuarto cuadrante, lo cual proporciona la siguiente evidencia: por una parte, los profesores tienen mayor tendencia a prohibir que los auditores y, por la otra, los auditores tienden a prohibir más en las variables IncAI, IncRE, IncA e IncAD que las variables IncD, IncV e IncSF. Por el contrario, en el caso de los profesores la tendencia es inversa: se inclinan por prohibir más en las variables IncD, IncV e IncSF, que en las variables IncAI, IncRE, IncA e IncAD.

Se comprueba gráficamente el solapamiento de las puntuaciones para profesores y auditores mediante un diagrama Box/Plot (gráfico 3):

Componente 1: en este caso se observa que las puntuaciones para esta componente son mayores en los profesores que en los auditores. Además, también se puede señalar que la puntuación de los profesores es asimétrica a la izquierda, es decir, hay profesores que difieren claramente del comportamiento general del grupo en el sentido de que asignan una prohibición menor que el conjunto. En relación con los auditores no hay asimetría destacable.

Componente 2: en este caso la puntuación de los auditores es superior a la de los profesores. Por otro lado, no existen en este caso asimetrías relevantes en ninguna de las dos profesiones.

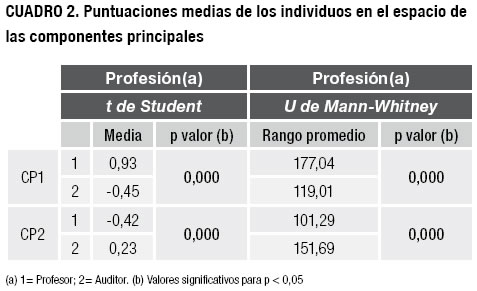

Seguidamente se procede a corroborar mediante test estadísticos, prueba T y prueba U de Mann-Whitney, las apreciaciones gráficas realizadas anteriormente sobre las puntuaciones de profesores y auditores en las dos primeras componentes principales (cuadro 2).

De acuerdo con las dos pruebas anteriores (cuadro 2), se confirma, por un lado, que los profesores tienen un nivel de prohibición global (CP1) superior a los auditores y, por el otro, que los académicos tienen una puntuación inferior que los auditores en la CP2, es decir, como se observó previamente de forma gráfica, los profesores tienden a prohibir más en las variables IncD, IncV e IncSF, que en las variables IncAI, IncRE, IncA e IncAD; sin embargo, los auditores abogan por prohibir más en IncAI, IncRE, IncA e IncAD, que en IncD, IncV e IncSF.

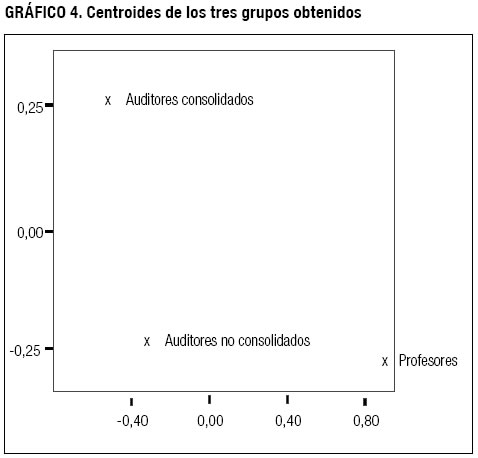

Por otra parte, se halló que en los auditores se pueden establecer dos subgrupos diferenciados en función del tipo de auditor y su experiencia: por un lado, socios con más de 3 años de experiencia, empleados con más de 5 años y auditores individuales con más de 10 años, que se han denominado auditores consolidados y, por otro lado, socios con menos de 3 años de experiencia, empleados con menos de 5 años y auditores individuales con menos de 10 años, que se han denominado auditores no consolidados.

En el gráfico 4 se muestran los centroides de los tres grupos que se han obtenido.

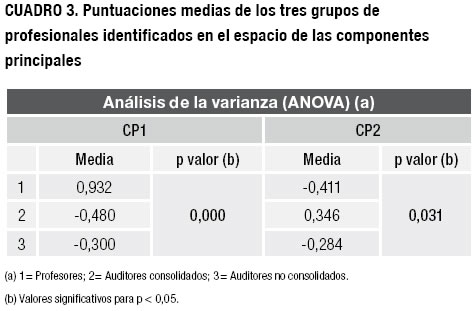

De esta forma, observando los datos de los cuadros 3 y 4, se obtienen las siguientes consideraciones relevantes para esta investigación:

Componente principal 1: como se ha comentado en apartados anteriores, los profesores obtienen una puntuación alta de prohibición general para esta componente; sin embargo, los auditores (tanto consolidados como no consolidados) obtienen puntuaciones bajas para la misma.

Componente principal 2: en este caso, se obtiene que los auditores consolidados presentan un nivel de prohibición alto para los "Servicios relacionados indirectamente con la auditoría" con respecto a los "Servicios relacionados directamente con la auditoría". Sin embargo, los auditores no consolidados se asemejan a los profesores, en el sentido de que ambos prohíben más los "Servicios relacionados directamente" que los "Servicios relacionados indirectamente con la auditoría".

Por tanto, se puede establecer que, aunque en general la opinión de los profesores y los auditores es bastante divergente, cuando se comparan a profesores con un grupo de auditores con poca experiencia dentro de su estatus, el criterio de ambas profesiones sobre la importancia de prohibir determinadas incompatibilidades con la auditoría es bastante similar.

5. Conclusiones

El pilar fundamental sobre el que se ha asentado el presente trabajo de investigación se basa en la firme convicción de que la profesión de auditoría es necesaria y útil para la economía de cualquier país, puesto que puede aportar un importante valor añadido a la información económico-financiera proporcionada por las empresas.

Sin embargo, para que lo anterior verdaderamente ocurra, la actividad llevada a cabo por las firmas de auditoría debe gozar de una adecuada calidad profesional. De esta forma, el trabajo de los auditores se debe desempeñar, por un lado, con una adecuada competencia y experiencia, y, por el otro, con una total independencia.

En el contexto señalado por el razonamiento anterior, esta investigación se ha centrado en el análisis de la cualidad de independencia del auditor. Concretamente, se ha analizado una de las cuestiones que en los últimos años ha suscitado una gran polémica en torno a la profesión de auditoría: la regulación de la prestación conjunta de auditoría y otros múltiples servicios.

En el presente trabajo se ha aportado cuál es la posición mantenida tanto por los profesionales auditores como por la comunidad universitaria ante la legislación de este tipo de actividades. Sobre este respecto, la evidencia empírica obtenida del análisis multivariante de los datos indica que se identifican tres grupos de individuos entre las personas analizadas, a saber: profesores, auditores no consolidados y auditores consolidados, que se caracterizan por las siguientes circunstancias:

Profesores: alto nivel de prohibición global y mayor importancia a las prohibiciones sobre los "Servicios relacionados directamente con la información financiera sometida a auditoría" que sobre los relacionados indirectamente.

Auditores no consolidados: bajo nivel de prohibición global y mayor importancia a las prohibiciones sobre los "Servicios relacionados directamente con la información financiera sometida a auditoría" que sobre los relacionados indirectamente.

Auditores consolidados: bajo nivel de prohibición global y menor importancia a las prohibiciones sobre los "Servicios relacionados directamente con la información financiera sometida a auditoría" que sobre los relacionados indirectamente.

Esquemáticamente se expresaría a través de la siguiente tabla:

Es decir, aunque a lo largo del trabajo se pone de manifiesto la gran diferencia de criterio de ambas profesiones, el análisis conjunto de la variable experiencia y tipo de profesor/auditor indica que efectivamente los auditores consolidados divergen significativamente de los profesores. Sin embargo, los auditores con menos años de experiencia o no consolidados, dentro de su estatus, tienen una opinión más cercana a la de los académicos, en cuanto a qué aspectos son más importantes prohibir.

Para finalizar, cabe destacar que los resultados obtenidos en esta investigación, convergentes en gran medida con otros pronunciamientos en el ámbito internacional sobre incompatibilidades más estrictas con la actividad de auditoría (por ejemplo, la Ley Sarbanes-Oxley de Estados Unidos), aportan importantes conclusiones que se podrían tener en cuenta para futuras legislaciones de los mercados de auditoría.

- Por último, se señalan a continuación una serie de limitaciones que se atribuyen al presente trabajo: La utilización de un cuestionario como método para la obtención de evidencia empírica tiene una serie de limitaciones inherentes; se destacan especialmente aspectos tales como la participación de los individuos con respuestas aleatorias, los problemas de interpretación, la dificultad de responder a cuestiones relacionadas con temas muy específicos, etc.

- Las conclusiones obtenidas tienen plena validez siempre con referencia a los dos colectivos de donde se han extraído las opiniones manifestadas en la encuesta. Por tanto, el criterio manifestado por otros colectivos, tales como empresas, analistas financieros, etc., no tendría por qué ser extrapolable. Por tanto, la investigación puede enriquecerse incorporando la opinión de estos colectivos para dotar de mayor perspectiva a los resultados.

- La opinión puesta de manifiesto en el cuestionario del trabajo puede contener una importante carga de subjetividad, sobre todo con referencia a uno de los dos colectivos analizados: los profesionales auditores.

Pie de página

[1] En el contexto del trabajo citado se pueden poner como ejemplo de escándalos financieros los casos de WorldCom y Enron, en Estados Unidos, o Banesto y Gescartera, en España. No obstante, es preciso indicar que, posteriormente, se han seguido produciendo otros fraudes de gran impacto económico, como el caso de Madoff, Forum Filatélico, Martinsa-Fadesa, etc.

[2] La prohibición no es estricta, sino que se indican una serie de excepciones o matizaciones que son analizadas más adelante en la parte empírica del trabajo.

[3] Es preciso subrayar que cada uno de los ítems del cuestionario contenía información detallada sobre lo que la legislación indica al respecto, lo que servía de aclaración para el caso de que algún encuestado no dominara con detalle la Ley de Auditoría.

Referencias bibliográficas

Arruñada, B. (1999). The economics of audit quality: Private Incentives and the regulation of audit and non-audit services. Dordrecht: Ed. Kluwer. [ Links ]

Asare, S., Cohen, J. & Trompeter, G. (2005). The effect of non-audit services on client risk, acceptance and staffing decisions. Journal of Accounting an Public Policy, 24, 489-520. [ Links ]

Ashbaugh, H., Lafond, R. & Mayhew, B. (2003). Do Non-Audit Services Compromise Auditor Independence? Further Evidence. The Accounting Review, 78(3), 611-639. [ Links ]

Bartlett, R. (1993). A scale of perceived indepedence: New evidence on an old concept. Accounting, Auditing & Accountability Journal, Bradford, 6, 52-68. [ Links ]

Bastante, V. (2001). La independencia de los auditores legales en la UE: un conjunto de principios fundamentales. Revista Técnica del Instituto de Censores Jurados de Cuentas, 18, 58-74. [ Links ]

Beattie, V. & Fearnley, S. (2004). Auditor Independence and Non-Audit Services: A Literature Review. Documento de Trabajo, Institute of Chartered Accountants in England and Wales (ICAEW). Disponible en: http://www.icaew.co.uk [ Links ]

Beck, P. & Wu, M. (2006). Learning by doing and audit quality. Contemporary Accounting Reserch, 23, 1. [ Links ]

Callaway, C., Lulseged, A. & Nowlin, T. (2002). Earnings Quality and Auditor Independence an examination using non-audit fee data. Documento de trabajo, enero. Disponible en: http://papers.ssrn.com [ Links ]

Canning, M. & Gwilliam, D. (1999). Non-audit services and auditor independence: some evidente from Ireland. The European Accounting Review, 8(3), 401-419. [ Links ]

Cañibano, L. & Castrillo, L. A. (1999). La independencia de los auditores: un nuevo enfoque. Actualidad Financiera. Año IV. Monografía 3/99, 21-39. [ Links ]

Caplan, D. H. & Kirschenheiter, M. (2000). Outsourcing and Audit Risk for Internal Audit Services. Contemporary Accounting Research, 17(3), 387-428. [ Links ]

Center for Accounting Ethics Workshop. (2000). Ethics, Independence and the Practice of Public Accounting. Documento de trabajo, University of Waterloo, Ontario (Canada). Disponible en: http://www.arts.uwaterloo.ca/ACCT/ethics/Workshop2000.html [ Links ]

Chen, K. Y., Elder, R. J. & Liu, J-L. (2005). Auditor independence, audit quality and auditor-client negotiation outcomes: some evidence from Taiwan. Journal of Contemporary Accounting and Economics, 1, 119-145. [ Links ]

Comisión de la Unión Europea. (2002a, enero). Consultative Paper on Statutory Auditors' Independence in the EU: a Set of Fundamental Principles. Diario Oficial de las Comunidades Europeas, Bruselas. Disponible en: <http://europa.eu.int/comm/internal_market/en/company/audit/news> [ Links ]

Comisión de la Unión Europea. (2002b, enero). Recomendación de la Comisión sobre el control de calidad de la auditoría legal en la Unión Europea: requisitos mínimos. Diario Oficial de las Comunidades Europeas. Disponible en: <http://europa.eu.int/comm/internal_market/en/company/account/news/index.htm> [ Links ]

Comisión de la Unión Europea. (2003). Reinforcing the Statutory audit in the European Union. Disponible en: http://europa.eu.int/comm/internal_market/en/company/audit [ Links ]

Felix, W., Gramling, A. & Maletta, M. (2005). The influence of nonaudit service revenues and client pressure on external auditors' decisions to rely on internal audit. Contemporary Accounting Research, 22(1), 31-53. [ Links ]

Firth, M. (1997). The provision of nonaudit services by accounting firms to their audit clients. Contemporary Accounting Research, 14(Summer), 1-21. [ Links ]

Francis, J. (2006). Are auditos compromised by nonaudit services? Contemporary Accounting Research, 23(1), 747-773. [ Links ]

Francis, J. & Ke, B. (2006). Disclosure of fees paid to auditors and the market valuation of earnings surprises. Review of Accounting Studies, 11, 495-523. [ Links ]

García Benau, M. A., Garrido, P., Vico, A., Moizer, P. & Humphrey, C. (1999). La calidad del servicio de auditoría: los auditores vistos por sus clientes. Revista Española de Financiación y Contabilidad, XXVIII(102), 1005-1041. [ Links ]

Gonzalo, J. A. (1995). La Auditoría, una profesión en la encrucijada de los noventa. Revista Española de Financiación y Contabilidad, XXIV(84), 595-629. [ Links ]

Herrador, T. C. (2001). Algunos temas a debate sobre la independencia en auditoría financiera: la opinión de los auditores de Madrid. Revista Técnica del Instituto de Censores Jurados de Cuentas, 19, 16-28. [ Links ]

Hillison, W. & Kennelley, M. (1988). The Economics of Nonaudit Services. Accounting Horizons (September), 32-40. [ Links ]

Houghton, K. A. & Ikin, C. C. (2001). Auditor provided non-audit services: Modelling Fees and Willigness to Buy. Documento de trabajo, University of Melbourne, december. Disponible en: http://www.accounting.rutgers.edu/raw/aaa/audit/midyear/02midyear/papers/APNAS14Dec.pdf [ Links ]

International Federation of Accountans (IFAC). (2001a). IFAC Code of Ethics for Professional Accountans. New York. Disponible en: http://www.ifac.org/Store/Details.tmpl?SID=9560085866929 [ Links ]

International Federation of Accountans (IFAC). (2001b). Outsourcing: Proposed International Guideline on Information Technology. New York. Disponible en: http://www.ifac.org [ Links ]

Kaplan, R. (2004). The mother of all conflicts: Auditors and their clients. The Journal of Corporation Law, (Winter), 363-383. [ Links ]

Khurana, I. & Raman, K. K. (2006). Do investors care about the auditor's economic dependence on the client? Contemporary Accounting Research, 23(4), 977-996. [ Links ]

Lennox, C. S. (1999). Non-audit fees, disclosure and audit quality. The European Accounting Review, 8(2), 239-252. [ Links ]

Ley 19/1988, de 12 de julio, de Auditoría de Cuentas. [ Links ]

Ley 44/2002, de 22 de noviembre, de Medidas de Reforma del Sistema Financiero. [ Links ]

Ley 24/88, de 28 de julio, reguladora del Mercado de Valores. [ Links ]

Ley Sarbanes-Oxley (2002). Disponible en: http://www.sarbanes-oxley.com [ Links ]

López, R. (2005). La regulación como medio para la mejora de la calidad de la auditoría financiera: el caso de la prestación de servicios adicionales. Tesis doctoral, Universidad de Sevilla. [ Links ]

Malley, M. (2000). The war of Independence. Accountancy, (December), 70-71. [ Links ]

Myring, M. & Bloom, R. (2003). ISB's Conceptual Framework for Auditor Independence. The CPA journal, (January), 31-35. [ Links ]

Myungsoo, S. (2005). Do non-audit services influence audit quality? Tesis doctoral, The University of Nebraska-Lincoln. [ Links ]

Nice, J. M. & Trompeter, G. M. (2004). The Demise of Arthur Andersen's One-Firm Concept: A Case Study in Corporate Governance. Business and Society Review, 109(2), 183-207. [ Links ]

Pérez, J. A. & López, M. R. (2005). Y después de la reforma de la Ley de Auditoría, ¿qué siguen haciendo los auditores? Partida Doble, 164. [ Links ]

Ruddock, C., Taylor, S. & Taylor, S. L. (2006). Non-Audit Services and Earnings Conservatism: Is Auditor Independence Impaired? Contemporary Accounting Research, 23, 701-732. [ Links ]

Ruiz, G. (2002). La crisis internacional de la auditoría potencia su papel en España. Sin nombres ni apellidos. Emprendedores, 56, 32-35. [ Links ]

Ruiz, J., Izquierdo, M. & Piñera, J. T. (1998). El cuestionario estructurado como herramienta para la evaluación de las instituciones documentales. VI Jornadas Españolas sobre Documentación (Fesabid 98). Valencia. Disponible en: http://fesabid98.floridauni.es/programa.htm [ Links ]

Scott, J., Sankaraguruswamy, S. & Raghunandan, K. (2002). Evidence on the Joint Determination of Audit and Non-Audit Services. Working Paper, University of Houston. Disponible en: http://papers.ssrn.com [ Links ]

Seunghan, N. (2006). The impact of non-audit services on capital markets. Working Paper, New York University - Department of Accounting, Taxation & Business Law. [ Links ]

Swanger, S. L. & Chewning, E. G. Jr. (2001). When the external auditor also performs the internal audit. Journal of Accountancy, 193, 88. [ Links ]

Van Der Plaats, E. (2000). Regulating auditor independence. The European Accounting Review, 9(4), 625-638. [ Links ]

Windmöller, R. (2000). The auditor market and auditor independence. The European Accounting Review, 9(4), 639-642. [ Links ]

Wu, M. (2006). An economic analysis of audit and nonaudit services: the trade-off between competition crossovers and knowledge spillovers. Contemporary Accounting Research, 23(2), 527-554. [ Links ]