Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.19 no.35 Bogotá Sept./Dec. 2009

María Alejandra Ferrer*

* Contadora pública, magíster en Gerencia de Empresas, doctoranda del Programa "Finanzas de Empresa" de la Universidad Complutense de Madrid y la Universidad Autónoma de Madrid, miembro del personal docente y de investigación de la Facultad de Ciencias Económicas y Sociales de la Universidad del Zulia. Correo electrónico: maferrer99@yahoo.com

Resumen

Este trabajo tiene como objetivo estudiar la rentabilidad de las empresas multinacionales europeas presentes en "paraísos fiscales", territorios caracterizados por su baja o nula tributación. En concreto, se pretende valorar si operar en esas jurisdicciones supone o no una mayor rentabilidad de la inversión de los accionistas (rentabilidad financiera o ROE). Para esta investigación se dispone de una muestra de 24 empresas cuyas observaciones corresponden al periodo 2000-2006. Contrario a lo esperado, los resultados muestran que las empresas multinacionales con operaciones en "paraísos fiscales" obtienen una rentabilidad que no es significativamente distinta al rendimiento de las empresas presentes sólo en países "no paraíso". Probablemente estos resultados obedecen a que la información disponible no es precisa, pues la falta de transparencia y de un intercambio efectivo de la información dificultan la obtención de datos reales acerca de las actividades de inversión de las empresas multinacionales en estos territorios.

Palabras clave:

rentabilidad, multinacionales, paraísos fiscales.

Abstract

The object of this work was to study the profitability of European multinational companies present in "fiscal paradises", territories characterised by their low or non-existent tax payment systems. It tries to evaluate whether operating within such jurisdictions supposes greater profitability for stockholders' investment (financial profitability or return on equity - ROE). A sample of 24 companies whose observations corresponded to 2000-2006 was available for this investigation. Contrary to what was expected, the results showed that multinational companies engaged in operations in "fiscal paradises" obtained profitability which was not significantly different to that of the profitability of companies only operating in "non-paradise" countries. These results probably arose because the available information was not precise due to the lack of transparency and an effective exchange of information, thereby hampering real data being obtained about multinational companies' investment activities in such territories.

Key words:

profitability, multinational company, fiscal paradise.

Résumé

Ce travail a pour objet l'étude de la rentabilité des entreprises multinationales européennes présentes dans les « paradis fiscaux », territoires caractérisés par une fiscalité peu élevée ou nulle; le but concret est de valoriser si une action dans ces juridictions suppose ou non une meilleure rentabilité de l'investissement des actionnaires (Rentabilidad Financiera o ROE). On dispose pour cette recherche d'un échantillon de 24 entreprises dont les observations correspondent à la période 2000-2006. De façon contradictoire à ce qu'on attendait, les résultats démontrent que les entreprises multinationales exerçant dans les « paradis fiscaux » obtiennent une rentabilité qui n'est pas différente de façon significative au rendement des entreprises qui sont présentes dans les pays qui ne sont pas des « paradis fiscaux ». Ces résultats dépendent probablement d'un manque de disponibilité d'informations précises, étant donné que le manque de transparence et d'échange effectif d'information ne permet pas facilement l'obtention de données réelles en ce qui concerne les activités d'investissement des entreprises multinationales sur ces territoires.

Mots-clefs:

Rentabilité, multinationales, paradis fiscaux.

Resumo

Este trabalho tem como objetivo estudar a rentabilidade das empresas multinacionais européias presentes em "paraísos fiscais", territórios caracterizados por sua baixa ou nula tributação; concretamente, pretende-se avaliar se operar nessas jurisdições supõe ou não uma maior rentabilidade do investimento dos acionistas (Rentabilidade Financeira ou ROE). Para esta pesquisa dispõe-se de uma mostra de 24 empresas cujas observações correspondem ao período 2000-2006. Contrário ao esperado, os resultados mostram que as empresas multinacionais com operações em "paraísos fiscais" obtêm uma rentabilidade que não é significativamente distinta ao rendimento das empresas presentes só em países "não paraíso". Provavelmente estes resultados correspondem ao fato de que a informação disponível não é precisa pois a falta de transparência e de um intercâmbio efetivo de informação dificultam a obtenção de dados reais sobre as atividades de investimento das empresas multinacionais nestes territórios.

Palavras chave:

Rentabilidade, multinacionais, paraísos fiscais.

Introducción

Para el año 2006, un 58% de las 50 principales empresas multinacionales europeas, excluidas las dedicadas al sector banca y seguros, operaban en al menos una jurisdicción considerada "paraíso fiscal". En promedio sus ingresos alcanzaron los 1.387.801,60 millones de dólares obteniendo una rentabilidad neta sobre el capital de los accionistas (ROE) del 15,83%.

La presencia de las empresas en países distintos al de origen es consecuencia de la globalización que, gracias a la desregulación de los mercados, los procesos de privatización y los de integración regional, ha dado lugar a nuevas oportunidades de inversión al tiempo de promover la libertad del movimiento de los capitales, producto de la eliminación de controles, la disponibilidad de nuevas tecnologías y la mayor información disponible (Vallejo, 2005).

En este escenario tiene lugar la competencia por los capitales privados en la que participan los gobiernos al conceder ayudas, ventajas fiscales y otras prerrogativas. Un trato fiscal ventajoso es ofrecido por los "paraísos fiscales", territorios caracterizados por su baja o nula tributación, cuyas facilidades para el desarrollo de actividades empresariales repercuten en la rentabilidad, factor clave para su permanencia en el tiempo. Así, es de esperar un mayor nivel de rentabilidad en las empresas multinacionales que operan en "paraísos fiscales" con respecto a aquellas presentes sólo en países "no paraíso", dado el ahorro fiscal que supone operar en jurisdicciones de baja o nula tributación. En este trabajo, con base en una muestra de 24 empresas, se pretende estudiar la rentabilidad financiera (ROE) de las multinacionales europeas durante el periodo 2000-2006 tomando en consideración su presencia o su ausencia en territorios considerados "paraísos fiscales" por la Organización para la Cooperación y el Desarrollo Económico (OCDE).

El trabajo se organiza como sigue: la sección 1 hace referencia a la competencia fiscal perniciosa y la neutralidad fiscal internacional como consecuencia de la localización internacional del capital; la sección 2 describe el papel que desempeñan los "paraísos fiscales" en la planificación fiscal internacional; la sección 3 expone algunas experiencias de maximización de beneficios de empresas que operan en "paraísos fiscales", y la sección 4 analiza la muestra y los resultados obtenidos. La última sección discute futuras líneas de investigación y presenta las conclusiones.

1. Localización internacional del capital y la fiscalidad

En el contexto de la globalización, el escenario económico ha experimentado cambios significativos; de ella se derivan un conjunto de fenómenos que le caracterizan (Calderón, 2006): a) multiplicación exponencial del número de operaciones económicas internacionales, principalmente de prestaciones de servicios y cesión de intangibles; b) comercio internacional especialmente entre entidades vinculadas o asociadas; c) realización de actividades empresariales en el extranjero sin necesidad de una sede o localización física en el país de destino; d) prestación de servicios de telecomunicaciones por entidades privadas que operan en varios países; e) mejora sustancial de las comunicaciones, que facilita nuevas formas de comercio (e-commerce) y las operaciones tradicionales; f) internacionalización masiva de los mercados financieros, de manera que las sociedades dejan de ser participadas principalmente por accionistas nacionales o residentes, y g) creciente competencia fiscal entre países, dirigida en particular a la atracción de capitales y de la inversión y a la actividad empresarial susceptible de deslocalización. Además, el escenario global proporciona grandes oportunidades gracias a aranceles reducidos, disminución en los costos de transporte y reducción de las barreras internacionales para el movimiento de capitales, lo cual puede ser utilizado por los gobiernos como estrategia para atraer inversión directa con miras a contribuir al crecimiento económico (Desai, Fritz Foley y Hines Jr., 2006b).

Con relación a esto último, la adopción de políticas fiscales dirigidas a adaptar las medidas tributarias al ámbito internacional permite a los poderes públicos participar en la competencia por los capitales privados. Es así como crean exenciones e incentivos a las inversiones en el exterior para atraer y retener capital e inversiones procedentes de otros países en un intento por incrementar su capacidad para recaudar impuestos (Stewart, 2005), y dar paso a un proceso de competencia fiscal en consonancia con la globalización de los mercados.

Tomando como base las políticas tributarias adoptadas, esa competencia fiscal tiene dos vertientes (Vallejo, 2005): la competencia fiscal sana y la competencia fiscal perniciosa. Si bien la primera pretende eliminar las ineficiencias e incrementar la neutralidad en los sistemas fiscales con el fin de evitar que éstos representen un obstáculo en el desarrollo de actividades económicas, la segunda, la competencia fiscal perniciosa, procura utilizar el régimen tributario como una ventaja comparativa mediante prebendas fiscales exorbitantes o injustificadas para atraer capitales o bases imponibles gracias a tasas de gravamen reducido y opacidad informativa. Para Vallejo (2005) la competencia fiscal perniciosa se ha incrementado, no sólo por la liberalización de los movimientos de capitales y la internacionalización de la economía, sino también por a) el alto volumen de recursos financieros susceptibles de ser movilizados hacia destinos que brinden mejores condiciones de inversión, y b) una oferta de regímenes preferenciales fiscalmente atractivos cualitativa y cuantitativamente importante.

Una estrategia para hacer frente a esa competencia fiscal perniciosa viene dada por el establecimiento de un impuesto totalmente neutro en su efecto sobre las decisiones empresariales y completamente equitativo para quienes pagan los impuestos (Eiteman, Stonehill y Moffett, 2000). De esta manera, surge el concepto de neutralidad fiscal internacional tendiente a lograr una distribución más eficiente de los recursos ante las posibles incidencias del sistema tributario en las decisiones sobre el nivel y la composición de la inversión, las fuentes de financiamiento, el lugar de localización, la combinación de factores productivos, la forma jurídica o el tamaño de la empresa, o la residencia del inversor (Gutiérrez y Rodríguez, 2005; Durán Herrera, 2001; Paredes, 2004); los capitales serían asignados a sus usos más productivos, en respuesta a diferencias reales en los costos y en las tasas de rendimiento, más que a diferencias en los impuestos (Paredes, 2004).

En la práctica, la aplicación del principio de neutralidad fiscal se enfrenta a la soberanía tributaria y la diversidad de objetivos políticos y económicos de cada país (Gutiérrez y Rodríguez, 2005). La fiscalidad internacional, en continua modificación, hace referencia no sólo a diferencias fiscales entre países, sino también a tratados bilaterales para evitar la doble imposición y a programas de incentivos para atraer capitales y tecnología extranjera, así como a territorios de baja o nula fiscalidad que ofrecen ventajas tributarias considerables (Durán Herrera, 2001). En ausencia de neutralidad fiscal, la inversión en un país de bajos impuestos podría generar una mayor rentabilidad después de impuestos que una inversión similar en un país de impuestos elevados, a pesar de que fuese menor la productividad de los recursos (Paredes, 2004).

2. Los "paraísos fiscales" en la planificación fiscal internacional

La preferencia por operar en países cuyos sistemas tributarios ofrecen un tratamiento ventajoso condiciona las decisiones de inversión. A partir del análisis de los beneficios derivados de cada uno de esos sistemas, la planificación fiscal internacional ha de recomendar e implantar estructuras fiscales eficientes para reducir al mínimo la carga impositiva mundial de las empresas (Eiteman, Stonehill y Moffett, 2000; Lomba y Pozuelo, 1996; Prieto, 1995; Hernández, 2005), y al mismo tiempo evitar sanciones y multas. Así, las actividades económicas y financieras se organizan y distribuyen para aprovechar las diferencias en la legislación internacional en materia tributaria y optimizar los beneficios de los empresarios (Albera, 1997; Sánchez, 2002).

La planificación fiscal pretende la elusión del impuesto mediante el aprovechamiento de los recursos legales disponibles para conseguir la mínima carga fiscal, o bien para diferir su impacto en el tiempo (Caporaso, 2004); permite al contribuyente evitar la aplicación de una o varias normas por medio de actos indirectos para impedir la realización del hecho imponible generador de la obligación tributaria en un determinado sistema fiscal menos favorable, produciendo dichas consecuencias en un sistema tributario más favorable con relación a los objetivos de su actividad (Xavier, 1993 en Salto, 2000). En la elusión fiscal internacional deben concurrir dos elementos (Xavier, 1993 en Salto, 2000): la existencia de dos o más sistemas tributarios diferentes, y la posibilidad de elección de manera indirecta por parte del contribuyente entre varios sistemas tributarios. La estrategia empresarial supondrá la localización de las actividades propias en diferentes enclaves, para así aprovechar las ventajas tributarias ofrecidas por los países receptores de inversión directa en el exterior.

Aunque la elusión fiscal internacional puede llevarse a cabo por medio del uso de cualquier tipo de territorio (Salto, 2000), los "paraísos fiscales" constituyen una herramienta de la planificación fiscal internacional. Un trato fiscal ventajoso, bien sea por la baja o nula tributación, resulta atractivo para los inversores y concede a los países que detentan esos sistemas una ventaja comparativa propia de la competencia fiscal perniciosa; al mismo tiempo son escenarios propicios para la elusión fiscal internacional, siempre y cuando no se incurra en fraude[1]. Las presiones ejercidas por los organismos internacionales han transformado estas jurisdicciones en "centros financieros internacionales" caracterizados por un entorno legislativo muy favorable a los negocios, fiscalidad mitigada, pero más transparentes, regulados y cooperados con otros países y con esos mismos organismos (Martínez, 2005).

Las empresas invierten en "paraísos fiscales" básicamente por razones de tipo comercial, ahorro de impuestos, protección de bienes, seguridad y privacidad (Martínez, 2005). Los motivos comerciales derivan de las actividades empresariales propias del ámbito internacional y de la diversificación de las inversiones; en algunos casos invertir o emprender actividades comerciales en estas jurisdicciones puede ser más rentable que en otros países, y de una manera más eficiente y flexible que en el país de residencia. Así, los "paraísos fiscales" posibilitan aliviar la fiscalidad de las operaciones cuando la rentabilidad fiscal depende del uso de esas jurisdicciones. Al mismo tiempo se logra la disminución y la atenuación de los riesgos del conjunto de inversiones mediante la diversificación del mismo con miras a garantizar la protección y crecimiento del capital. Es así como, abarcando la mayor cantidad de países y monedas de jurisdicciones que ofrezcan mano de obra a bajos costos y tratamiento fiscal favorable, se maximiza el beneficio.

Las condiciones tributarias ofrecidas por los "paraísos fiscales" permiten a las empresas estructurar sus operaciones para pagar legalmente lo menos posible dentro del esquema planteado por la planificación fiscal internacional. A lo anterior se suma el hecho de que en algunos "paraísos" la evasión de impuestos en otro país no es un delito perseguible por sus tribunales, de manera que sus autoridades se niegan a colaborar con las autoridades de la jurisdicción de alta tributación en su persecución (Martínez, 2005).

Por otra parte, cuando el país destino de la inversión final presenta poca seguridad jurídica y escasa experiencia bancaria y financiera, se opta por la inversión en terceros países mediante sucursales establecidas en "paraísos" cercanos al lugar de la inversión que brindan las condiciones jurídicas, bancarias y financieras para el desarrollo de sus operaciones. De manera que los "paraísos fiscales" no sólo ofrecen condiciones tributarias favorables. Son jurisdicciones caracterizadas por estabilidad económica, legislativa y política, lo cual estimula el movimiento de capitales con el fin de proteger y salvaguardar la inversión. Algunos países en desarrollo, o inestables políticamente, ofrecen cláusulas de inmutabilidad jurídica y fiscal garantizando, en algunos casos, el mantenimiento del estatus fiscal actual hasta determinada fecha o el traslado automático e instantáneo, en casos de urgencia de la sede social o de las cantidades allí depositadas, hacia otros países que no ofrezcan ninguna duda en cuanto a su fiabilidad y relevancia internacional (Ordóñez, 2005).

La característica principal de los "paraísos fiscales" es la baja o nula tributación para residentes y no residentes. En la mayoría de estas jurisdicciones los no residentes no son objeto de ningún tipo de gravamen y los residentes deben hacer frente a elevados impuestos directos o indirectos (Martínez, 2005). Lo anterior supone la existencia y aplicación de regímenes fiscales distintos, esto es, un sistema tributario dual que contemple beneficios o ventajas para no residentes y excluya explícita o implícitamente a los residentes de la jurisdicción.

La ausencia de normas que limiten o controlen los movimientos de capitales con origen o destino en un "paraíso fiscal" atrae a los inversores que buscan maximizar su rentabilidad (Lozano, 2001; Ordóñez, 2005). De esta manera las empresas operan al amparo de los mecanismos para garantizar la confidencialidad y el anonimato, y son protegidos por el secreto bancario y comercial establecido por leyes restrictivas que impiden su levantamiento, así como de la información que pueda obtenerse de los registros públicos. En algunas jurisdicciones, el quebrantamiento del secreto bancario es penado con la cárcel. Sin embargo, muchos "paraísos fiscales" han firmado acuerdos o convenios para evitar la doble imposición con países de alta tributación, de manera que el atractivo es la existencia de ventajosos acuerdos para evitar la doble imposición, muchos de los cuales incluyen cláusulas de intercambio de información (Martínez, 2005). Por otro lado, el rechazo al intercambio de información es tal, que aun cuando los convenios incluyan esas cláusulas, las actuaciones se ven limitadas o anuladas alegando que la realización de las mismas supone revelar un secreto comercial o industrial, o bien aduciendo razones de práctica administrativa que impiden su aplicación (Ordóñez, 2005).

3. La maximización de los beneficios y los "paraísos fiscales"

Los impuestos tienen un fuerte impacto sobre el ingreso neto y el flujo de efectivo de las empresas, dada su influencia en las decisiones sobre inversión extranjera, la estructura financiera, la determinación del costo de capital, el manejo de divisas y del capital de trabajo, y el control financiero (Eiteman, Stonehill y Moffett, 2000). La fiscalidad actúa de manera determinante en la búsqueda de la maximización del beneficio económico de la empresa, puesto que los sistemas impositivos difieren de un país a otro. Así, Desai, Fritz Foley y Hines Jr. (2003) encontraron que, durante los años 1982, 1989 y 1994, altas tasas impositivas desalientan la inversión directa en el exterior por parte de las empresas multinacionales norteamericanas, no sólo porque merma el retorno sobre la inversión después de impuestos, sino también porque afecta las alternativas disponibles para la localización de la renta gravable, al tiempo que las filiales propiedad indirecta de la matriz son considerablemente más sensibles a las tasas impositivas locales que las filiales propiedad directa de la matriz. Hines Jr. y Rice (1997, 1999) sugieren que un incremento del 1% en las tasas impositivas conduce a una reducción del 0,5 al 0,6% en la recuperación de la inversión. Por otro lado, las empresas no norteamericanas se muestran más sensibles a los impuestos dado el comportamiento paralelo entre los incentivos tributarios creados a través de la cadena de propiedad y las medidas de exención aplicadas por muchos países distintos a los Estados Unidos.

Los impuestos indirectos tienen un efecto similar al de los tributos directos sobre la inversión directa en el exterior de las empresas norteamericanas, aun cuando ellos suponen (Desai, Fritz Foley y Hines Jr., 2004): ausencia de precios de transferencia, bajo impacto en los índices de capital/mano de obra, e inexistencia de cualquier tipo de alivio de la carga impositiva mediante créditos fiscales. Durante los años 1982, 1989 y 1994 las características financieras y operacionales de las empresas norteamericanas que operaban en el exterior demuestran altas tasas impositivas asociadas con bajos niveles de inversión directa en el exterior (Desai, Fritz Foley y Hines Jr., 2004). Los impuestos indirectos aparecen correlacionados negativamente con los niveles de inversión aproximadamente en la misma proporción que el impuesto sobre la renta. Las filiales norteamericanas localizadas en países con tasas indirectas 10% más elevadas muestran 7,1% menos activos y su nivel de producción es 2,9% menor; por otro lado, ante tasas de impuesto de sociedad 10% mayores, las filiales tienen 6,6% menos activos y su nivel de producción es 1,9% menor. Así, elevadas tasas de impuesto sobre la renta están asociadas con bajos niveles de inversión directa en el exterior dado que imponen costos adicionales de inversión, fomentan que los contribuyentes sustituyan la mano de obra por capital, y afectan los rendimientos de los ingresos gravables relocalizados. Por su parte, las altas tasas de impuestos indirectos reducen la inversión directa en el exterior sólo mediante la imposición de costos adicionales, pero la magnitud de su impacto es comparable con los impuestos sobre la renta, reflejado, en parte, por la imposibilidad de obtener crédito fiscal por el pago de impuestos indirectos (Desai, Fritz Foley y Hines Jr., 2004).

Las características de un sistema tributario se compensan y complementan con las de otro, al punto de que las empresas multinacionales diseñan sus operaciones en la búsqueda de una tasa impositiva equilibrada (Panteghini y Schjelderup, 2006): un incremento en la inversión directa en el exterior y la actividad multinacional son impulsados, bien por una reducción en los costos de inversión o por un aumento en el retorno esperado de la inversión; en cualquiera de los dos casos, el efecto de estos cambios es un incremento en el equilibrio de la tasa impositiva.

Ante este escenario, las empresas multinacionales acuden a los "paraísos fiscales" como herramienta de planificación fiscal internacional. La baja o nula fiscalidad que ostentan estos territorios representa un factor aliciente para la inversión directa, cuyos efectos se reflejan en las decisiones de inversión y localización de las filiales de multinacionales en esas jurisdicciones. Las actividades de las grandes empresas norteamericanas durante el periodo 1982 a 1999, estudiadas por Desai, Fritz Foley y Hines Jr. (2006c), particularmente aquellas con mayor actividad en el exterior, demuestran una mayor probabilidad de operar en "paraísos fiscales", lo cual sugiere la existencia de economías de escala en el uso de estos territorios para la elusión de impuestos. Adicionalmente, las matrices multinacionales en industrias que comúnmente enfrentan bajas tasas impositivas en el exterior, tecnológicamente intensivas, y pertenecientes a industrias caracterizadas por un gran intercambio entre empresas, tienen mayor probabilidad que otras para operar en "paraísos fiscales". La evidencia encontrada por Desai, Fritz Foley y Hines Jr. (2006c) es consistente con la percepción de que las multinacionales utilizan filiales en los "paraísos" para redistribuir el beneficio gravable de jurisdicciones de alta tributación hacia las de baja tributación mediante transacciones interempresas y la transferencia de activos intangibles; esta parte de los hallazgos sugiere que las empresas norteamericanas con bajas tasas impositivas en el exterior se benefician por el uso de "paraísos fiscales" para diferir, o por el contrario eludir, el gravamen por los impuestos norteamericanos de sus ingresos en el exterior.

Parte de las evidencias obtenidas por Desai, Fritz Foley y Hines Jr. (2006c) está abierta a múltiples interpretaciones. Es posible que las empresas sensibles a la dinámica tributaria tengan mayor probabilidad de establecer filiales en "paraísos fiscales", así como de concentrar otras de sus operaciones en jurisdicciones de baja tributación, no debido a algún tipo de vínculo entre esas actividades, sino simplemente porque esos contribuyentes, dadas las opciones que se presentan, siempre eligen las jurisdicciones de más baja tributación. De manera generalizada, los "paraísos fiscales" no necesitan proporcionar la misma función para todas las matrices. Con el fin de establecer cómo una tasa impositiva total en el exterior influye en el uso de "paraísos fiscales", el análisis de los autores diferencia entre los "paraísos" grandes y altamente poblados de los pequeños con bajos niveles de empleo y capital. Las multinacionales tienen mayor oportunidad de localizar los beneficios gravables en grandes paraísos, dado el tamaño de las economías locales. La evidencia indica que estos grandes "paraísos fiscales" proporcionan una función distintiva, facilitando la redistribución del ingreso de una jurisdicción de alta tributación hacia una de baja, así como matrices en industrias con altas tasas impositivas promedio en el exterior hacen un mayor uso de esos grandes "paraísos", y la propiedad de una filial en un "paraíso fiscal" grande está asociada con la disminución en los pagos de impuesto en otro lugar de la misma región (Desai, Fritz Foley y Hines Jr., 2006c).

El tamaño de las operaciones de una empresa en el exterior y el uso de "paraísos fiscales" son determinados de manera conjunta, lo que permite el análisis del alcance para el cual la escala de actividades en países "no paraíso" afecta la demanda por operaciones en "paraísos fiscales". Las tasas de crecimiento económico en el exterior permiten predecir las diferencias entre los niveles de inversión en el exterior de las empresas norteamericanas y la inversión inicial. La evidencia muestra que las empresas norteamericanas tienen mayor probabilidad de establecer nuevas operaciones en "paraísos fiscales" si sus inversiones en países "no paraíso" crecen rápidamente.

Por otra parte, la localización de las operaciones en "paraísos fiscales" responde en parte a la expansión de las actividades de las empresas multinacionales cerca de los países con alta tributación (Desai, Fritz Foley y Hines Jr., 2006a). La proximidad entre países "no paraíso" y los "paraísos fiscales" permite a las compañías separar los procesos productivos e incrementar la posibilidad de la elusión de impuestos mediante precios de transferencia. De ahí que el uso prudente de las filiales en "paraísos fiscales" permite a los inversores en el exterior evitar algunas cargas tributarias impuestas por las autoridades domésticas y en el exterior sobre la renta ganada en países de alta tributación.

La inversión directa en el exterior por parte de las empresas multinacionales supone un proceso de toma de decisiones que se inserta en la llamada planificación fiscal internacional. Cuando una empresa decide la internacionalización de sus operaciones pretende la búsqueda de mercados, el aprovisionamiento de recursos naturales o creados, o la racionalización/búsqueda de la eficiencia (Durán Herrera, 1996). Sea cual sea la razón que impulse ese proceso, es evidente el impacto de los impuestos directos e indirectos, así como de los convenios de doble tributación, sobre las decisiones de inversión, financiamiento y operacionales.

El papel de los "paraísos fiscales" en estas decisiones va más allá de los beneficios que supone la baja o nula tributación que les caracteriza, pues el nivel de desarrollo económico de estos territorios es determinante en la localización de las filiales ante la preferencia de la matriz por "paraísos" con economías más desarrolladas. Otro elemento por considerar viene dado por la cercanía a mercados que, por sus características políticas y económicas, no ofrecen las condiciones adecuadas para operar.

Las características propias de los "paraísos fiscales" son determinantes en la toma de decisiones de inversión. Así, la protección y el crecimiento del capital se logran mediante la diversificación del conjunto de inversiones, lo cual disminuye y atenúa los riesgos. Abarcando la mayor cantidad de países y monedas, y reduciendo la carga tributaria al máximo, se intenta maximizar el beneficio financiero. Ello alienta la inversión directa en el exterior hacia los "paraísos fiscales". Con base en lo expuesto se plantea que la presencia de las empresas multinacionales europeas en jurisdicciones consideradas "paraísos fiscales" es un factor determinante del retorno sobre la inversión de los accionistas obtenido por esas empresas.

4. La rentabilidad de las empresas multinacionales europeas

Del enfoque metodológico

El estudio de la rentabilidad de las empresas multinacionales europeas presentes en "paraísos fiscales" se realiza con base en información financiera relativa a los ingresos, las utilidades y el capital accionario de cada una de ellas para el periodo 2000-2006, publicada por la Revista Fortune (2001-2007). Esto supone la obtención y el análisis de datos provenientes de materiales impresos u otro tipo de documentos propios de la investigación documental (Arias, 1997; Bernal, 2000; Finol y Nava, 1996; Ramírez, 1998; Universidad Nacional Abierta, 1990), todo ello con el fin de establecer relaciones, diferencias, etapas y estado actual del objeto de estudio (Bernal, 2000).

Ahora bien, el valorar si operar en esas jurisdicciones supone o no una mayor rentabilidad de la inversión de los accionistas (rentabilidad financiera o ROE) es propio de la investigación correlacional; de esta manera se determina el nivel de profundidad del estudio pues se pretende mostrar o examinar la relación entre variables (Salkind, 1999; Hernández, Fernández y Baptista, 1998; Bernal, 2000).

Descripción de la muestra

La contrastación de la hipótesis expuesta se hace con base en una muestra de empresas extraída de la lista publicada por la Revista Fortune (2007) de las 500 empresas más grandes del mundo del año 2006, a partir de información financiera publicada por las compañías y tomando como criterio de clasificación el beneficio obtenido. Del grupo anterior se extrae la lista de las 50 primeras empresas europeas del 2006, a partir de la cual es posible identificar una muestra de 24 multinacionales, una vez excluidas las empresas del sector financiero y de seguros, así como la Royal Dutch Shell[2], France Télécom[3] y Mittal Steel[4]. Las empresas son reagrupadas tomando como criterio su presencia o no en los "paraísos fiscales" identificados por la Organización para la Cooperación y el Desarrollo Económico (OCDE) como territorios de baja o nula fiscalidad (OCDE, 2003 y 2004). En el grupo de empresas aparecen representados ocho países europeos dedicados a once sectores industriales distintos[5] (tabla 1). Se dispone de información para el periodo 2000-2006.

Tomando como referencia el origen del capital (tabla 2), el primer lugar lo ocupa Alemania, con diez empresas (42%); seguida por Francia, con cuatro (17%); Gran Bretaña, tres (13%); España, dos (8%); Italia, dos (8%); Suiza, una (4%); Rusia, una (4%) y Noruega, una (4%). Del total, un 58% (14 empresas) mantiene operaciones en "paraísos fiscales": cinco alemanas (36%), tres francesas (21%), dos inglesas (14%), dos españolas (14%), una italiana (7%) y una suiza (7%).

Las operaciones de las empresas de la muestra corresponden a 11 sectores industriales (ver tablas 1 y 3): automoción y componentes (21%; cinco compañías: tres alemanas, una francesa y una italiana), refinado de petróleo (21%; cinco compañías: una inglesa, una francesa, una italiana, una noruega y una española), telecomunicaciones (13%; tres compañías: una alemana, una española y una inglesa), distribución de alimentos (13%; tres compañías: una francesa, una inglesa y una alemana), energía (8%; dos compañías: una rusa y una alemana), correo y paquetería (4%, una alemana), electrónica (4%; una alemana), equipos industriales (4%, una alemana), productos alimenticios (4%, una suiza), químicos (4%, una alemana) y servicios (4%, una francesa).

Un 58% del total tiene al menos una filial operando en "paraísos fiscales"; son empresas dedicadas a actividades del sector automoción y componentes (21%), refinación petrolera (21%), telecomunicaciones (14%), distribución de alimentos (7%), correo y paquetería (7%), electrónica (7%), equipos industriales (7%), productos alimenticios (7%) y químicos (7%).

Según el volumen de ingresos[6], ocupan las primeras diez posiciones en el año 2006: BP (Gran Bretaña, refinado de petróleo, 274.316,00), DaimlerChrysler (Alemania, automoción y componentes, 190.191,40), Total (Francia, refinado de petróleo, 168.356,70), Volkswagen (Alemania, automoción y componentes, 132.323,10), ENI (Italia, refinado de petróleo, 109.014,20), Siemens (Alemania, electrónica, 107.341,70), Carrefour (Francia, distribución de alimentos, 99.014,70), Gazprom (Rusia, energía, 81.115,00), E.ON (Alemania, energía, 80.994,00), y Tesco (Gran Bretaña, distribución de alimentos, 79.978,80). En las últimas diez posiciones aparecen tres empresas alemanas, dos francesas, dos españolas, una noruega, una italiana y una inglesa.

Atendiendo al origen del capital (tabla 4), el mayor volumen de ingresos en el año 2006 lo obtiene Alemania (41%, 927.863,00), seguida de Gran Bretaña (18%, 414.106,10), Francia (18%, 412.316,20), Italia (8%, 174.045,30), España (6% 127.293,20), Rusia (4%, 81.115,00), Suiza (3%, 79.872,10), y Noruega (3%, 66.280,30). A excepción de Rusia y Noruega, al menos una compañía de los países representados en la muestra opera en una jurisdicción considerada "paraíso fiscal". Para el año 2006, estas empresas obtienen un 61% del total de ingresos de la muestra; esto es, 1.387.801,60 millones de dólares; ocupa la primera posición Alemania (32%, 443.100,80), seguida de Francia (24%, 338.377,10), Gran Bretaña (24%, 334.127,30), España (9%, 127.293,20), Suiza (6%, 79.872,10) e Italia (9%, 65.031,10).

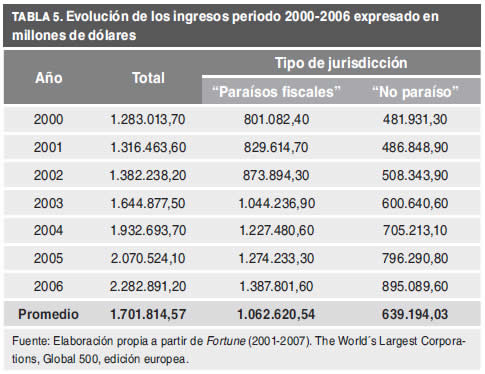

Los ingresos promedio de las multinacionales europeas alcanzan los 1.701.814,57 millones de dólares para el periodo 2000-2006 (tabla 5). Con unos ingresos promedio de 1.062.620,54 millones de dólares, destacan aquellas empresas con operaciones en "paraísos fiscales", para así ubicarse por encima del grupo de multinacionales presentes sólo en países "no paraíso"; estas últimas obtuvieron 639.194,03 millones de dólares en el mismo periodo. Este comportamiento se mantiene durante todo el periodo tal como se observa en el gráfico 1: prevalece el ingreso promedio de las empresas que operan en "paraísos" por encima de las multinacionales presentes sólo en países "no paraíso". El mayor volumen de ingresos promedio durante el periodo, 222.935,29 millones de dólares, corresponde a BP (Gran Bretaña, refinación petrolera), en contraposición a Gazprom (Rusia, energía), con ingresos de 35.992,07 millones de dólares, el promedio más bajo del periodo 2000-2006.

El retorno de la inversión de los accionistas

La supervivencia, el crecimiento y el desarrollo de una empresa dependen de la generación de beneficios suficientes para la remuneración de los capitales propios y del cumplimiento de las obligaciones con clientes, proveedores, acreedores, empleados y demás partícipes empresariales (Pérez-Carballo, 2002; Pérez-Carballo, Pérez-Carballo y Vela Sastre, 1996). Una mejor evaluación del beneficio obtenido se logra mediante índices de rentabilidad; ellos miden la capacidad de una empresa para generar beneficios con respecto a un nivel dado de ingresos (rendimiento neto o RN), de activos (rentabilidad económica o ROA), o la inversión de los accionistas (rentabilidad financiera o ROE).

El rendimiento neto (RN) es una medida de la rentabilidad de una empresa después de considerar todos los gastos e impuesto de sociedades; expresa el beneficio neto que recibe una empresa por cada unidad monetaria vendida (Pérez-Carballo, Pérez-Carballo, y Vela Sastre, 1996; Woelfel, 1993). Por su parte, la rentabilidad económica (ROA) determina la eficiencia global en cuanto a la generación de beneficios de los activos disponibles, de manera que mide el poder productivo del capital invertido con independencia del tipo de financiación utilizada (Van Horne y Wachowicz, Jr., 2002; Suárez Suárez, 1992). Finalmente, la rentabilidad financiera (ROE) mide la capacidad de la empresa para remunerar a sus accionistas, bien sea mediante el pago de un dividendo en efectivo o la retención de beneficios con el consiguiente incremento del valor de su patrimonio (Pérez-Carballo, 1990). A efectos de esta investigación se analizará el rendimiento de las empresas multinacionales mediante el último indicador; su importancia obedece a que (Pérez- Carballo, 1990): a) contribuye a explicar la capacidad de crecimiento de la empresa, b) la satisfacción de las expectativas de rentabilidad de los accionistas determina el apoyo a la gestión realizada, y c) permite al accionista comparar rendimientos de inversiones alternativas al añadir factores de corrección derivados de los elementos de riesgo y liquidez.

El retorno de la inversión de los accionistas (ROE) de las empresas de la muestra para el año 2006 es elevado, llegando a alcanzar hasta un 35% en el caso de Telefónica (España, telecomunicaciones), le sigue Statoil (Noruega, refinación petrolera) con un 32%; Total (Francia, refinación petrolera), 28%; BP (Gran Bretaña, refinación petrolera), 26%; Électricité de France (Francia, servicios), 23%; Carrefour (Francia, distribución de alimentos), 23%; ENI (Italia, refinado de petróleo), 22%; ThyssenKrupp (Alemania, equipos industriales), 19%; Nestlé (Suiza, productos alimenticios), 18%; y Metro (Alemania, distribución de alimentos), 17%.

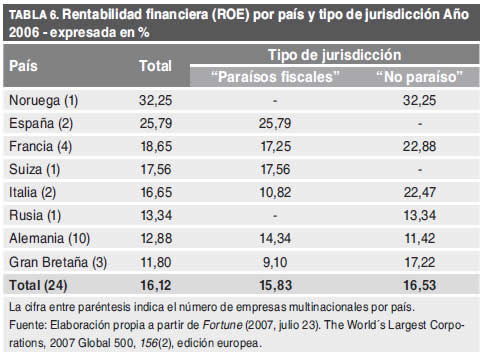

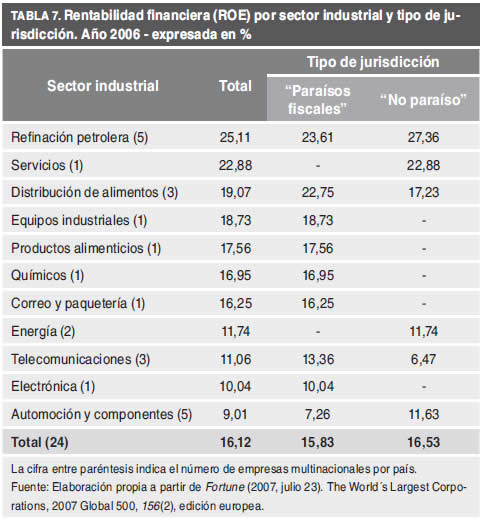

En el año 2006 la tasa de rentabilidad financiera (ROE) más elevada, según el origen del capital (tabla 6), la obtiene Noruega (32,25%), España (25,79%), Francia (18,65%), Suiza (17,56%), Italia (16,65%), Rusia (13,34%), Alemania (12,88%) y Gran Bretaña (11,80%). Los cinco sectores con mayor tasa de rentabilidad (tabla 7) son los dedicados a refinado de petróleo (25,11%), servicios (22,88%), distribución de alimentos (19,07%), equipos industriales (18,73%) y productos alimenticios (17,56%). La lista continúa con químicos (16,95%), correo y paquetería (16,25%), energía (11,74%), telecomunicaciones (11,06%), electrónica (10,04%), y finalmente automoción y componentes (9,01%). Aun cuando para el año 2006 la rentabilidad de las empresas con operaciones sólo en países "no paraíso" (16,53%) supera a la obtenida por las multinacionales presentes en "paraísos fiscales" (15,83%), esta diferencia no es estadísticamente significativa.

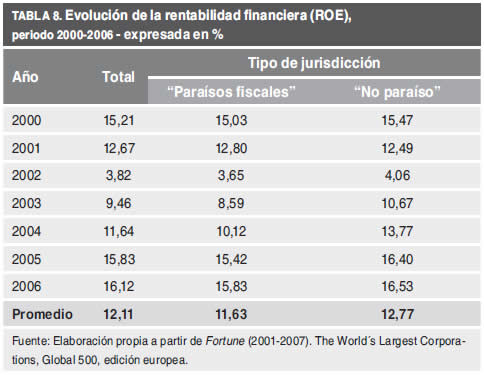

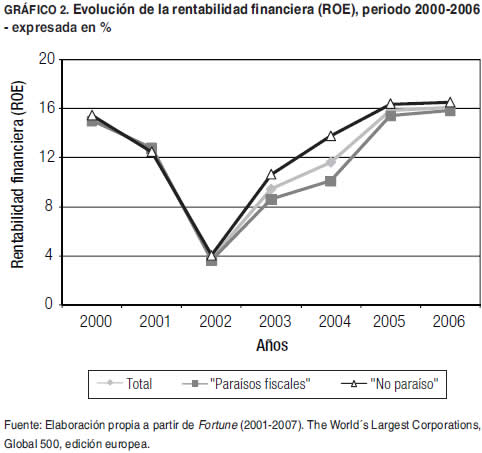

Los beneficios obtenidos por las multinacionales permiten un retorno sobre la inversión de los accionistas (ROE) del 12,11% para el periodo 2000-2006 (ver tabla 8 y gráfico 2). La rentabilidad alcanzada por las empresas con operaciones sólo en países "no paraíso" (12,77%) supera al promedio de la muestra así como al 11,63% obtenido por las multinacionales presentes en "paraísos fiscales", diferencia estadísticamente no significativa. Durante todo el periodo, el retorno anual de la inversión de los accionistas de las empresas presentes sólo en países "no paraíso" fue superior al de las multinacionales con operaciones en "paraísos fiscales"; esta situación se invierte únicamente en el año 2001, cuando este último grupo supera por una mínima diferencia a las empresas con presencia sólo en países "no paraíso". Aunque durante la primera mitad del periodo estudiado, ambos grupos obtienen un retorno de la inversión (ROE) bastante cercano, a partir del año 2003 se observan diferencias por considerar en la rentabilidad obtenida. Particularmente en el 2004, las multinacionales presentes sólo en países "no paraíso" muestran una mejor posición al alcanzar una rentabilidad financiera (ROE) del 13,77% en comparación con el 10,12% obtenido por las empresas con operaciones en "paraísos fiscales". Sin embargo, estas diferencias no son estadísticamente significativas.

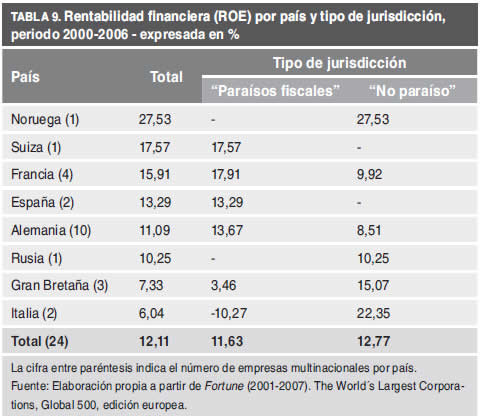

Atendiendo al origen del capital (tabla 9), el mayor nivel de rentabilidad del periodo 2000-2006 lo obtiene Noruega (27,53%), seguido por Suiza (17,57%), Francia (15,91%), España (13,29%), Alemania (11,09%), Rusia (10,25%), Gran Bretaña (7,33%) e Italia (6,04%). Las empresas más rentables presentes en "paraísos" son las francesas (17,91%), en contraposición a las italianas que muestran una rentabilidad negativa ( 10,27%). Con un retorno de la inversión de los accionistas (ROE) del 27,53%, destacan las multinacionales noruegas con operaciones sólo en países "no paraíso"; el nivel más bajo de este grupo de empresas corresponde a las alemanas con un 8,51%.

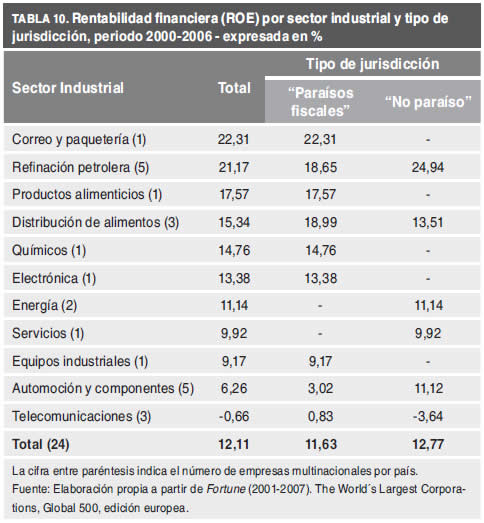

Para el periodo 2000-2006, el sector industrial más rentable de la muestra, y de las multinacionales presentes en "paraísos fiscales", es correo y paquetería con una tasa del 22,31%, seguido de refinación petrolera (21,17%) (tabla 10). Las empresas de este sector, refinación petrolera, tienen la mayor tasa de rentabilidad en el grupo de multinacionales con operaciones sólo en países "no paraíso", 24,94%. Las pérdidas obtenidas por el sector de telecomunicaciones se reflejan en una tasa del 0,66% para toda la muestra y 3,64% para las multinacionales con operaciones sólo en países "no paraíso".

Internacionalización de los mercados

Los motivos de la internacionalización de las multinacionales presentes en la muestra, y de las empresas en general, responden a (Durán, 1996): razones estratégicas (supervivencia y expansión), interrelaciones con otras empresas, o por el apoyo o fomento institucional y político a nivel nacional y supranacional y de organismos internacionales. Con relación a esta última, Verger (2003) hace referencia a las ayudas, ventajas fiscales y otras facilidades ofrecidas por los gobiernos de los países receptores de la inversión. En el caso de la supervivencia y expansión, Durán (1996) considera que la internacionalización de una empresa se dirige hacia la búsqueda de mercados (sustitución de importaciones, desplazamiento de la producción doméstica, nuevos productos, y mercados locales y adyacentes), el aprovisionamiento de recursos naturales (materia prima, mano de obra poco calificada, situación geográfica) o creados (tecnologías, capacidades organizativas, infraestructuras), o la racionalización/búsqueda de la eficiencia (desinversión de algunos países, inversión en otros países y obtención de economías de especialización y de alcance).

Por su parte, Verger (2003) concibe la transnacionalización de las empresas como un mecanismo ofensivo que les permite la expansión y el crecimiento de toda sociedad que pretenda ser competitiva, y como mecanismo defensivo al que recurren ante la necesidad y obligación de crecer para evitar la quiebra o absorción por parte de otra en un mercado altamente competitivo. De esta manera el autor concede a la competitividad un papel importante en los procesos de transnacionalización a los cuales se someten las empresas, y resume razones como: a) la búsqueda de nuevos mercados ante la saturación o recesión del mercado actual o el abastecimiento únicamente a través de exportaciones, b) el acceso a materias primas y mano de obra a bajo coste de menor conflictividad y con débil regularización laboral, c) escasa regularización medioambiental, d) ventajas ofrecidas por los países receptores de la inversión, y e) la necesidad de la división del trabajo y la especialización propias del modelo productivo vigente.

Con independencia de las razones de la internacionalización de los mercados, lo anterior permite suponer que una mayor presencia mundial repercute positivamente en los beneficios de una empresa, de manera que es de esperar un mayor nivel de rentabilidad financiera (ROE) cuanto mayor sea el número de países en los que una empresa mantiene operaciones (nivel de expansión). Al mismo tiempo, ante el trato fiscal ventajoso ofrecido por los territorios considerados "paraísos fiscales", se espera una mayor rentabilidad de parte de las multinacionales presentes en estas jurisdicciones.

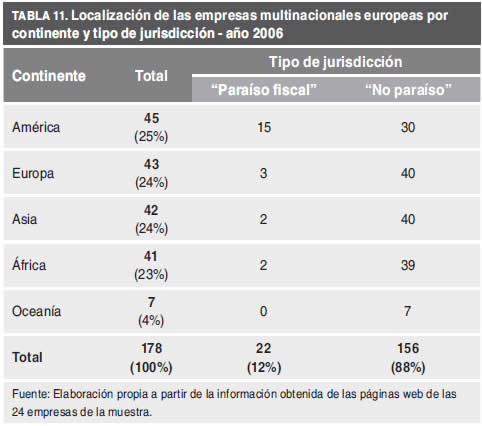

Para el año 2006, las multinacionales europeas de la muestra operaban en un total de 178 países (ver tabla 11 y gráfico 3), la mayor parte de ellas localizada en América (45 países, 25%), seguida de Europa (43 países, 24%), Asia (42 países, 24%), África (41 países, 23%) y Oceanía (7 países, 4%). Con relación a su presencia en jurisdicciones consideradas "paraísos fiscales", se tiene que operan en un total de 22 de esos territorios prefiriendo: Panamá (7 empresas), Chipre (6), Malta (5), Bahrein (4), Mauricio (4), Bermuda (3), Belice (2), Grenada (2), Islas Caimán (2), Tórtola (2) y Liberia (2). Adicionalmente tienen presencia en Anguila, Antigua, Bahamas, Dominica, Monserrat, San Cristóbal, Santa Lucía, San Vicente, Islas Turcas y Caicos, Gibraltar y Liechtenstein. De un total de 22 territorios considerados "paraísos fiscales" en los que operan las multinacionales, prevalecen las jurisdicciones del continente americano (15 "paraísos fiscales").

Definidas por el nivel de expansión, los primeros seis puestos del año 2006 lo ocupan (tabla 12): Deutsche Post (Alemania, correo y paquetería) con operaciones en 146 países; le sigue Nestlé (Suiza, productos alimenticios), 108; Fiat (Italia, automoción y componentes), 107; Siemens (Alemania, electrónica), 94, y BASF (Alemania; químicos), 90. Aunque estas empresas tienen el mayor nivel de expansión de la muestra, no ocupan los primeros lugares en términos de rentabilidad financiera (ROE) (tabla 13); si bien Deutsche Post (Alemania, correo y paquetería) tiene el mayor nivel de expansión (146 países), no aparece entre las cinco empresas más rentables del año 2006. El primer lugar lo ocupa una empresa del sector telecomunicaciones (Telefónica, España), mientras que las tres siguientes posiciones las ocupan empresas del sector refinación petrolera; el cuarto y quinto lugar corresponden a una empresa de servicios y a una distribuidora de alimentos, respectivamente. Tres de las cinco empresas más rentables del año 2006 mantienen operaciones en territorios considerados "paraíso fiscal" (tabla 13), aunque todas las empresas de mayor nivel de expansión están presentes en estas jurisdicciones (tabla 12).

5. ¿Es rentable operar en "paraísos fiscales"?

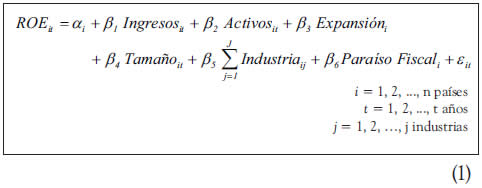

A fin de comprobar si la presencia de las empresas multinacionales europeas en jurisdicciones consideradas "paraísos fiscales" es un factor determinante del retorno sobre la inversión de los accionistas obtenido por estas, se desarrolló un modelo que relaciona la rentabilidad financiera (ROE) de las multinacionales, no sólo con el hecho de operar o no en jurisdicciones de régimen fiscal preferente, sino también con otros factores que podrían actuar como determinantes de su variabilidad. Así, el modelo por estimar es el siguiente:

en donde:

ROEit: rentabilidad financiera de la empresa i para el año t

Ingresosit: ingresos de la empresa i para el año t (en millones de dólares)

Activosit: activos de la empresa i para el año t (en millones de dólares)

Expansióni: número de países en los que opera la empresa i para el año 2006

Tamañoit: número de empleados de la empresa i para el año t

Industriaij: variable ficticia que toma el valor de 1 cuando la actividad principal de la empresa i pertenece al sector j

Paraíso Fiscali: variable ficticia que toma el valor de 1 cuando la empresa i opera en al menos un territorio considerado "paraíso fiscal" por la OCDE para el año 2006

Para tratar la heterogeneidad no observada, el análisis empírico usa datos y metodología de panel[7]. El modelo es estimado bajo el enfoque de efectos aleatorios, pues este da pie a inferencias incondicionales o marginales de todos los efectos con respecto a la población (Hsiao y Ligthwood, 1994). A tal efecto, se construyó un panel de las 24 empresas multinacionales extraídas de la lista publicada por la Revista Fortune (2007) de las 500 empresas más grandes del mundo del año 2006. Se dispone de observaciones para los años 2000 a 2006 de un conjunto de variables financieras y no financieras sobre la muestra de empresas.

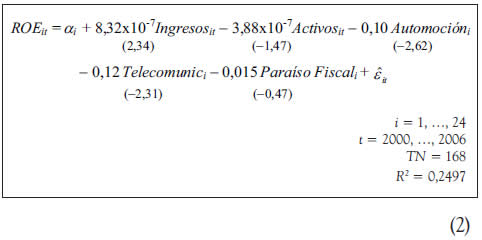

La estimación del modelo especificado en la ecuación (1) arroja resultados significativos para las variables Ingresos, Activos e Industria, cuando la empresa tiene como actividad principal el sector Automoción y componentes y telecomunicaciones:

El coeficiente estimado de la variable Automoción es significativo al 1%, Ingresos y Telecomunic al 2%, mientras que Activos es significativo al 15%; la variable Paraíso fiscal no es significativa. Con estos resultados se puede inferir que un incremento en el volumen de ingresos de las multinacionales conlleva a un aumento en el retorno de la inversión de los accionistas. La relación inversa entre el rendimiento del capital y los activos se explica en términos de que beneficios superiores para los propietarios de la empresa podrían obtenerse a partir de un menor volumen de activos. El hecho de disponer de una filial en un territorio de baja o nula fiscalidad parece no tener un impacto significativo sobre el retorno de la inversión de los acciones. El modelo explica el 24,97% de la variación de la rentabilidad del capital de los accionistas (ROE).

Conclusiones

Este trabajo tiene como objetivo estudiar la rentabilidad del capital de los accionistas (ROE) de las empresas multinacionales europeas presentes en "paraísos fiscales", territorios caracterizados por su baja o nula tributación, tratamiento fiscal ventajoso atractivo para la inversión extranjera. En concreto, se pretende valorar si se produce o no un mayor nivel de rentabilidad financiera (ROE) en las multinacionales europeas presentes en "paraísos fiscales" con relación a las empresas con operaciones sólo en países "no paraíso". El ámbito de estudio se centra en datos para el periodo 2000-2006 de 24 empresas identificadas a partir de la lista de las 50 primeras empresas europeas del año 2006 publicada por la Revista Fortune (2007), tomando en cuenta su presencia o no en "paraísos fiscales", jurisdicciones consideradas como tales por la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Si bien los ingresos promedio para el periodo 2000-2006 obtenidos por las multinacionales con operaciones en "paraísos fiscales" las colocan en una mejor posición, el promedio de la rentabilidad financiera (ROE) de las empresas presentes sólo en países "no paraíso" no es significativamente distinto; con relación a esta última, el retorno de la inversión obtenido por los grupos de la muestra no evidencian resultados estadísticamente significativos. En el año 2006, el 61% de los ingresos obtenidos por las empresas de la muestra corresponden a multinacionales con operaciones en "paraísos fiscales"; un 32% de los 1.387.801,60 millones de dólares alcanzados por este grupo corresponde a empresas alemanas (cinco empresas, 443.100,80 millones de dólares), acompañadas de multinacionales francesas (tres empresas, 338.377,10 millones de dólares; 24%) e inglesas (dos empresas, 334.127,30 millones de dólares; 24%). En el grupo de empresas presentes sólo en países "no paraíso" también destacan las empresas alemanas (cinco empresas, 484.762,20 millones de dólares) dado que sus ingresos representan el 54% de los 895.089,60 millones de dólares obtenidos por estas multinacionales en el año 2006. La supremacía de las empresas presentes en jurisdicciones consideradas "paraísos fiscales" se observa durante todo el periodo estudiado, de manera que el promedio de sus ingresos (1.062.620,54 millones de dólares) se ubica por encima de los 639.194,03 millones de dólares devengados por las multinacionales presentes sólo en países "no paraíso". Ahora bien, la rentabilidad financiera (ROE) de las empresas estudiadas indica otro comportamiento. Durante el año 2006, el desempeño de quienes mantienen presencia en "paraísos fiscales" les permite obtener un retorno de la inversión del 15,83%, mientras que las multinacionales con operaciones sólo en países "no paraíso" alcanzan un 16,53%. Con una rentabilidad del 32,25% y 22,88% destacan las empresas noruegas e italianas, respectivamente. Con excepción del año 2001, se observa un comportamiento similar en el retorno de la inversión de los accionistas (ROE) durante el periodo 2000-2006.

Los resultados parecen estar condicionados por el sector de actividad de la empresa, de manera que la rentabilidad de las multinacionales europeas no sólo depende de su posición competitiva, sino también de la rentabilidad del sector en que se encuentra. Tres de las seis empresas más rentables del año 2006 pertenecen al sector refinación petrolera: Statoil (Noruega, 32%), Total (Francia, 28%), y BP (Gran Bretaña, 26%). Deutsche Post (Alemania, correo y paquetería) ostenta el mayor nivel de expansión (146 países); sin embargo, para el año 2006 su rentabilidad financiera (ROE) es del 16%, muy por debajo del 35% obtenido por Telefónica (España, telecomunicaciones, 50 países).

Si bien operar en "paraísos fiscales" supone para las empresas multinacionales un tratamiento fiscal favorable, los resultados obtenidos no muestran el impacto significativo esperado en los resultados financieros de las ventajas impositivas y demás facilidades ofrecidas por los gobiernos de los "paraísos fiscales". Ello obedece probablemente a que la información disponible acerca de las actividades desarrolladas por las empresas multinacionales en estos territorios no es precisa. La falta de transparencia y de un intercambio efectivo de la información, características de los "paraísos fiscales", dificultan la obtención de datos reales relacionados con la actividad económica financiera desarrollada por las empresas multinacionales en esos territorios.

Pie de página

[1] La escasa o nula tributación, en términos de impuestos sobre la renta, impuestos sobre sucesiones o sobre el beneficio empresarial, entre otros, así como la inexistencia de control de cambios y la excesiva reserva bancaria, propias de los "paraísos fiscales", atrae a los capitales privados en virtud de las características ya señaladas. Aun cuando los "paraísos fiscales" no fueron concebidos para fines ilícitos, estas facilidades, y superado el límite de lo legítimo, permiten el asentamiento de actividades ilegales que en dichas jurisdicciones consiguen amparo, al punto de ser consideradas como "agujeros negros" que sirven para el lavado de dinero proveniente de delincuentes organizados como lo son los traficantes de drogas, terroristas o grupos insurgentes, entre otros, o de quienes practican el fraude financiero. Tomando en consideración esto último, en la actualidad se han acuñado términos análogos, como son "países de baja tributación" y "países de tributación privilegiada", que poseen una carga menos peyorativa y suponen una evolución y adaptación del concepto originario a la realidad económica actual.

[2] La fusión entre Royal Dutch Petroleum y Shell Transport & Trading Co tuvo lugar en julio de 2005.

[3] Los capitales propios de la empresa arrojan saldos negativos.

[4] Desde el 25 de junio de 2006, Mittal Steel se encuentra en proceso de fusión con Arcelor para crear ArcelorMittal Company.

[5] Los grupos industriales utilizados por Fortune (2001-2007) para la clasificación de las empresas están basados en las categorías establecidas por la U.S. Office of Management and Budget.

[6] Expresados en millones de dólares.

[7] El uso de datos de panel permite (Hsiao y Ligthwood, 1994): mejorar la precisión de las estimaciones de los parámetros, reducir el problema de multicolinealidad, simplificar la inferencia estadística, ofrecer posibilidades para reducir el sesgo de la estimación, permitir la especificación de hipótesis de comportamiento más complicadas, y obtener una predicción más precisa de los resultados individuales.

Referencias bibliográficas

Albera, G. (1997, octubre 23-24). Compatibility of offshore operations with the international fiscal planning. Conferencia: Money Laundering in Spain, Italy and Latin America, Madrid. [ Links ]

Arias Odón, F. G. (1997). El proyecto de investigación: guía para su elaboración. (2a. ed.). Caracas, Venezuela: Editorial Episteme, C.A. [ Links ]

Bernal T., C. A. (2000). Metodología de la investigación para administración y economía. Santa Fe de Bogotá, Colombia: Pearson Educación de Colombia, Ltda. [ Links ]

Calderón Carrero, J. M. (2006). La incidencia de la globalización en la configuración del ordenamiento tributario del siglo XXI. Documentos del Instituto de Estudios Fiscales, Documento Nº 20/06. España, Ministerio de Economía y Hacienda. [ Links ]

Caporaso, G. (2004). España y los paraísos fiscales. Extraído el 6 de octubre de 2006 desde: http://www.injef.com/php/index.php?option=content&task=view&id=692&Itemid=26 [ Links ]

Desai, M. A., Fritz Foley, C. & Hines Jr., J. R. (2003). Chains of Ownership, Regional Tax Competition, and Foreign Direct Investment. In Heinz, H. & Lipsey, R. (Eds.). Foreign Direct Investment in the Real and Financial Sector of Industrial Countries, (pp. 61-98). New York: Springer Verlag. [ Links ]

Desai, M. A., Fritz Foley, C. & Hines Jr., J. R. (2004, December). Foreign Direct Investment in a World of Multiple Taxes. Journal of Public Economics, 88(12), 727-2744. [ Links ]

Desai, M. A., Fritz Foley, C. & Hines Jr., J. R. (2006a, February). Do Tax Havens Divert Economic Activity? Economics Letters, 90(2), 219-224. [ Links ]

Desai, M. A., Fritz Foley, C. & Hines Jr., J. R. (2006b, February). Taxation and Multinational Activity: New Evidence, New Interpretations. Survey of Current Business, 86(2), 16-22. [ Links ]

Desai, M. A., Fritz Foley, C. & Hines Jr., J. R. (2006c, March). The Demand for Tax Haven Operations. Journal of Public Economics, 90(3), 513-531. [ Links ]

Durán Herrera, J. J. (1996). La empresa multinacional española: estrategias de localización. En Durán Herrera, J. J. (Dir.), Multinacionales españolas I: algunos casos relevantes. Colección "Economía y Gestión Internacional". España: Ediciones Pirámides, S.A. [ Links ]

Durán Herrera, J. J. (2001). Estrategia y economía de la empresa multinacional. Colección: Economía y Gestión Internacional. España. Ediciones Pirámide, S.A. [ Links ]

Eiteman, D. K., Stonehill, A. I. & Moffett, M. H. (2000). Las finanzas en las empresas multinacionales (8a. ed.). México: Pearson Educación. [ Links ]

Finol de Navarro, T. & Nava de Villalobos, H. (1996). Procesos y productos en la investigación documental (2a. ed.). Maracaibo, Venezuela: Editorial de la Universidad del Zulia. [ Links ]

Fortune. (2001, July 23). The World´s Largest Corporations, 2001 Global 500, 144(2), edición europea. [ Links ]

Fortune. (2002, July 22). The World´s Largest Corporations, 2002 Global 500, 146(2), edición europea. [ Links ]

Fortune. (2003, July 21). The World´s Largest Corporations, 2003 Global 500, 148(2), edición europea. [ Links ]

Fortune. (2004, July 26). The World´s Largest Corporations, 2004 Global 500, 150(2), edición europea. [ Links ]

Fortune. (2005, July 25). The World´s Largest Corporations, 2005 Global 500, 152(2), edición europea. [ Links ]

Fortune. (2006, July 24). The World´s Largest Corporations, 2006 Global 500, 154(2), edición europea. [ Links ]

Fortune. (2007, July 23). The World´s Largest Corporations, 2007 Global 500, 156(2), edición europea. [ Links ]

Gutiérrez Lousa, M. y Rodríguez Ondarza, J. A. (2005, Sept.-Oct.). Los incentivos fiscales a la internacionalización de la empresa española. Información Comercial Española, Revista de Economía, 825(4968). España, Ministerio de Economía. [ Links ]

Hernández S., R., Fernández C., C. & Baptista L., P. (1998). Metodología de la Investigación, (2a. ed.). México: McGraw-Hill Interamericana S.A. [ Links ]

Hernández Vigueras, J. (2005). Los paraísos fiscales: cómo los centros Offshore socavan las democracias. España: Akal Ediciones, S.A. [ Links ]

Hines Jr., J., & Rice, E. M. (1997). Tax Policy and the Activities of Multinational Corporations. En Auerbach, A. J. (Ed.), Fiscal Policy: Lessons from Economic Research. Cambridge, MA: MIT Press. [ Links ]

Hines Jr., J. & Rice, E. M. (1999). Lessons from Behavioural Responses to International Taxation. National Tax Journal, 54, 305-323. [ Links ]

Hsiao, Ch. & Ligthwood, J. (1994). Análisis de especificación para datos de panel. Cuadernos Ecnonómicos de I.C.E., 56, 7-27. España, Ministerio de Economía. [ Links ]

Lomba Blasco, P. & Pozuelo Antoni, F. (1996). Práctica fiscal internacional. Zaragoza: Asesoría Ruiseñores. [ Links ]

Lozano, O. (2001). ¿Cómo se usa un paraíso fiscal? Extraído el 30 de octubre de 2006 desde: http://www.labolsa.com/canales/362/ [ Links ]

Martínez Selva, J. M. (2005). Los paraísos fiscales: uso de las jurisdicciones de baja tributación (1a. ed.). Madrid: Ediciones Jurídicas DIJUSA, S.L. [ Links ]

OCDE (2003). 33 Jurisdictions Committed to Improving Transparency and Establishing Effective Exchange of Information in Tax Matters. Extraído el 6 de octubre de 2006 desde: http://www.oecd.org/document/19/0,2340en_2649_201185_1903251_1_1_1_1,00.html [ Links ]

OCDE (2004). List of Unco-operative Tax Havens. Extraído el 6 de octubre de 2006 desde: http://www.oecd.org/document/57/0,2340en_2649_201185_30578809_1_1_1_1,00.html [ Links ]

Ordóñez Gonçalves, L. (2005). Los paraísos fiscales. Extraído el 30 de octubre de 2006 desde: http://www.xlugh.com/paraiso.php [ Links ]

Panteghini, P. M. & Schjelderup, G. (2006, Nov.). To invest or no to invest: A real options approach to FDIs and tax competition. International Tax and Public Finance, 13(6), 643-60. [ Links ]

Paredes Gómez, R. (2004). Neutralidad del impuesto de sociedades español en el contexto europeo. Análisis del informe "Fiscalidad de las empresas en el mercado interior (2001)" Documentos del Instituto de Estudios Fiscales, Documento Nº 21/04. España, Ministerio de Economía y Hacienda. [ Links ]

Pérez-Carballo, Á. (2002). Lo que dicen y no dicen los estados financieros, (2a. ed., 1a. reimp.). Madrid, España: Ediciones Mentat. [ Links ]

Pérez-Carballo, Á., Pérez-Carballo, J., & Vela Sastre, E. (1996). Principios de gestión financiera de la empresa (2a. ed. revisada y ampliada, 1a. reimp.). Madrid, España: Alianza Universidad Textos. Alianza Editorial, S.A. [ Links ]

Pérez-Carballo, J. F. (1990). Control de la gestión empresarial: texto & casos. Colección Empresa. Madrid, España: Esic Editorial. [ Links ]

Prieto Jano, M. J. (1995, Sep.-Dic.). La planificación fiscal internacional en el ámbito de la Unión Europea: la elusión fiscal. Revista de Estudios Europeos, 11. España, Instituto de Estudios Europeos, Universidad de Valladolid. [ Links ]

Ramírez C., T. A. (Ed.). (1998). Cómo hacer un proyecto de investigación: guía práctica (4a. ed.). Caracas, Venezuela: Panapo. [ Links ]

Salkind, N. J. (1999). Métodos de investigación (3a. ed.). México: Prentice-Hall Hispanoamericana, S.A. [ Links ]

Salto van deer Laat, D. (2000). Los paraísos fiscales como escenarios de elusión fiscal internacional y las medidas anti-paraíso en la Legislación española. Crónica Tributaria, 93, 49-88. Instituto de Estudios Económicos, Ministerio de Economía y Hacienda, España. [ Links ]

Sánchez Valverde, E. (2002). Siempre hay un paraíso fiscal... al alcance de la mano. Extraído el 6 de octubre de 2006 desde: http://www.finanzas.com/id.3920651/noticias/noticia.htm [ Links ]

Stewart, J. (2005). Fiscal Incentives, Corporate Structure and Financial Aspects of Treasury Management Operations. Accounting Forum, 29, 271-288. [ Links ]

Suárez Suárez, A. (1992). Diccionario de Economía y Administración. Madrid: Mc-Graw-Hill/Interamericana de España, S.A. [ Links ]

Universidad Nacional Abierta (1990). Técnicas de Documentación e Investigación I. (6a. ed., 5a. reimp.). Caracas, Venezuela: Editorial Universidad Nacional Abierta. [ Links ]

Vallejo Chamorro, J. M. (2005, Sept.-Oct.). La competencia fiscal perniciosa en el seno de la OCDE y la Unión Europea. Información Comercial Española, Revista de Economía, 825, 147-160, España, Ministerio de Economía y Hacienda. [ Links ]

Van Horne, J. C. & Wachowicz, J. Jr. (2002). Fundamentos de administración financiera. (11a. ed.). México: Pearson Educación. [ Links ]

Verger, A. (2003). El sutil poder de las transnacionales: lógica, funcionamiento e impacto de las grandes empresas en un mundo globalizado. Observatorio de la Deuda en la Globalización, Unesco. España: Icaria Editorial. [ Links ]

Woelfel, Ch. J. (1993). Análisis de estados financieros: guías de empresa. Barcelona, España: Ediciones S. [ Links ]