Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkInnovar

versão impressa ISSN 0121-5051

Innovar v.20 n.37 Bogotá maio/ago. 2010

Juan Manuel San Martín-Reyna

Licenciado en Economía por la Universidad Autónoma de Tamaulipas (UAT). Maestría en Economía Aplicada por la Universidad de las Américas (UDLAP). Profesor-investigador de la Universidad Autónoma de Tamaulipas, México, miembro de los grupos de investigación Jimena en la Universidad de Burgos y Desarrollo Regional y Sustentabilidad en la Universidad Autónoma de Tamaulipas. Correo electrónico: jsanmartin@uat.edu.mx

RECIBIDO: abril 2009 APROBADO: mayo 2010

RESUMEN:

En este trabajo se plantea un modelo explicativo que permita contrastar, para diferentes países, la relación entre los mecanismos de gobierno de la empresa y la discrecionalidad directiva, y si estos mecanismos se encuentran condicionados por el entorno institucional. Basados en una muestra de 765 empresas de siete países de la Unión Europea durante el periodo 2000-2003, se encontró que la discrecionalidad directiva tiende a disminuir a medida que se concentra la propiedad, se incrementa la protección legal con la que cuentan los inversores y disminuyen los niveles de endeudamiento, así como el tamaño del consejo de administración. Derivado de lo anterior, en un intento de analizar el efecto conjunto del marco institucional y el gobierno de la empresa, se encontró evidencia de que diferentes mecanismos de gobierno se convierten en superfluos cuando existe una fuerte protección al inversor.

PALABRAS CLAVE:

mecanismos de gobierno, ajustes por devengo, marco institucional, protección legal.

ABSTRACT

This work proposes an explanation to contrast the relationship for different countries between company governance mechanisms and the discretionality of the management, and to determine whether these mechanisms are conditioned by the institutional environment. Based on a sampling of 765 companies from seven countries of the European Union during the period from 2000 to 2003, we find that the discretionality of the management tends to decrease in proportion to concentration of ownership, there is an increase in legal protection for the investors and a decrease in levels of indebtedness and in the size of the board of directors. As a result, in an attempt to analyze the combined effect of the institutional framework and the governance of the company, we find evidence that different governance mechanisms become superfluous when there is strong protection for the investor.

KEY WORDS:

governance mechanisms, adjustments for accrued income, institutional framework, legal protection.

RÉSUMÉ:

Dans ce travail un modèle d'explication est proposé pour comparer, à travers différents pays, la relation entre les mécanismes de gouvernement de l'entreprise et le pouvoir discrétionnaire de la direction et déterminer ainsi si ces mécanismes sont soumis aux conditions du cadre institutionnel. L'analyse d'un échantillon de 765 entreprises de sept pays de l'Union Européenne durant la période 2000-2003, permet de vérifier que le pouvoir discrétionnaire de la direction a tendance à diminuer au fur et à mesure que la propriété est concentrée, la protection légale des investisseurs augmente, les niveaux d'endettement diminuent et l'importance du conseil d'administration est amoindrie, elle aussi. De plus, analysant l'effet conjoint du cadre institutionnel et du gouvernement de l'entreprise, il est évident que différents mécanismes de gouvernement ne sont plus nécessaires si l'investisseur est fortement protégé.

MOTS-CLEFS:

mécanismes de gouvernement, ajustements par comptabilité, cadre institutionnel, protection légale.

RESUMO:

Neste trabalho estabelece-se um modelo explicativo que permita contrastar, para diferentes países, a relação entre os mecanismos de governo da empresa e a discricionariedade diretiva, e se estes mecanismos encontram-se condicionados pelo entorno institucional. Baseados em uma amostra de 765 empresas de sete países da União Européia durante o período 2000-2003, verificamos que a discricionariedade diretiva tende a diminuir à medida que se concentra a propriedade, aumenta-se a proteção legal com a que contam os investidores e diminuem os níveis de endividamento, assim como o tamanho do conselho de administração. Como conseqüência disso, numa tentativa de analisar o efeito conjunto do marco institucional e o governo da empresa, encontramos evidência de que diferentes mecanismos de governo convertem-se em supérfluos quando existe uma forte proteção ao investidor.

PALAVRAS CHAVE:

mecanismos de governo, ajustes de lucro, marco institucional, proteção legal.

INTRODUCCIÓN

El problema de agencia entre accionistas y directivos planteado por Berle y Means (1932), como consecuencia de la dispersión del accionariado en las grandes empresas norteamericanas, surge cuando los aportantes de los fondos necesarios para financiar las inversiones, asumiendo el riesgo de la actividad y adquiriendo la propiedad de la empresa, se ven obligados a confiar la supervisión y dirección de la misma a alguien que posea las cualificaciones y habilidades necesarias para el desempeño de esta función. Si los accionistas tuvieran información completa sobre las oportunidades de inversión que se le presentan a la organización y sobre la actuación de los gestores de la compañía, podrían diseñar contratos completos que no dieran margen a la discrecionalidad del equipo directivo. Pero esto no es así y las acciones de la dirección y las oportunidades de inversión no son perfectamente observables por los propietarios, por lo que los directivos pueden incurrir en actuaciones contrarias a los intereses de los primeros. Esta imposibilidad de obtener y procesar información completa y gratuita, así como la distribución asimétrica de la información disponible por directivos y accionistas, da lugar a dos problemas ampliamente analizados en la literatura: la selección adversa y el riesgo moral (Grossman y Hart, 1980). Siguiendo este planteamiento, el problema de agencia se puede entender tanto como un problema de información asimétrica como de falta de incentivos.

En este contexto contractual, caracterizado por el conflicto de intereses entre accionistas y directivos, el gobierno de la empresa implica diseñar una serie de mecanismos que permitan controlar la discrecionalidad del equipo directivo, tratando de aproximar sus intereses a los de la propiedad, a la vez que se garantiza la creación de valor para los accionistas (Hart, 1995; Mayer, 1996). Se trata de establecer mecanismos de vigilancia y salvaguardia de los contratos, tanto implícitos como explícitos, entre los directivos y los accionistas (Fama y Jensen, 1983), y evitar así que el equipo directivo busque la maximización de su función de utilidad en lugar de maximizar el valor de la empresa para el conjunto de accionistas. Por otra parte, los mecanismos de gobierno a disposición de la empresa no funcionan de manera independiente a la hora de controlar a la dirección, sino que se sustituyen o complementan entre sí; por tanto su efecto es conjunto (Rediker y Seth, 1995; Barkema y Gómez-Mejía, 1998; Coles et al., 2001; Bhagat y Jefferis, 2002).

Existe una vasta literatura teórica y empírica que considera la interacción entre los mecanismos de control (Rediker y Seth, 1995; Agrawal y Knoeber, 1996; Coles et al., 2001; Firth et al., 2002; Prevost et al., 2002; Bhagat y Jefferis, 2002; Berry et al., 2006; Wintoki, 2007), a la vez que se hace referencia al efecto que ejerce dicho control sobre el resultado. Vemos cómo el gobierno corporativo de la empresa mantiene una relación indiscutible con la discrecionalidad directiva y el resultado empresarial. Esta es la base de una prolífera corriente de investigación que analiza la relación entre el gobierno de la empresa, la contabilidad y las finanzas. Cornett et al. (2006) demuestran que el uso de mecanismos de gobierno, como la propiedad institucional, la representación de los inversores institucionales en el consejo y la presencia de consejeros externos independientes reduce la discrecionalidad directiva, y que el efecto de estas variables de gobierno corporativo es mayor en el resultado cuando se descuentan los ajuntes por devengo del mismo. Bowen et al. (2005) también analizan la relación entre gobierno corporativo, discrecionalidad contable y resultado, considerando diversas características del consejo y el índice creado por Gompers et al. (2003) como medidas del gobierno de la empresa.

Por otra parte, el escenario del gobierno corporativo internacional ya no puede ser entendido sin tener en cuenta las aportaciones de la corriente law&finance iniciada por La Porta et al. (1997, 1998 y 2000), quienes han proporcionado una nueva perspectiva en el análisis del gobierno corporativo basada en la idea de que las leyes protectoras de los derechos de los inversores y el grado de cumplimiento efectivo de las mismas son los condicionantes principales del modo en que se desarrolla el gobierno de las empresas en cada país. A partir de este momento, se pone de manifiesto la necesidad del estudio conjunto del gobierno corporativo y el sistema legal, como variable representativa del marco institucional del país donde la actividad de las empresas tiene lugar.

Brown y Higgins (2001) analizan la relación entre estructura de gobierno corporativo, sistema legal y prácticas contables, comparando los ajustes por devengo en Estados Unidos con la ocurrencia de esta práctica en otros doce países. Gul et al. (2002) investigan si la mayor protección legal ofrecida en diferentes países afecta la relación existente entre la deuda y la discrecionalidad directiva. Estos autores encuentran que, por una parte, altos niveles de deuda están asociados a una mayor discrecionalidad del equipo directivo y que, por otra, en aquellos países con una menor protección legal al inversor se presenta también una mayor discrecionalidad directiva, concluyendo que la relación positiva entre deuda y discrecionalidad es más débil en aquellos países con mayor protección legal a los inversores. Leuz et al. (2002) también relacionan la discrecionalidad directiva con la protección legal ofrecida a los inversores, encontrando que los ajustes por devengo son menos frecuentes en países con una mayor protección legal al inversor.

El presente trabajo contribuye de manera importante a esta prolífera línea de investigación a través de un análisis conjunto de las influencias de dentro y fuera de la empresa sobre la dirección de resultados en siete países de la Unión Europea. En la empresa, se prevé que la discrecionalidad directiva tenga una relación negativa con la concentración de la propiedad y una relación positiva con el tamaño del consejo de administración y los niveles de deuda. Externamente, se prevé que los ajustes por devengo tengan una relación negativa con el grado de protección legal ofrecido a los inversores. Si se analizan estas variables de forma conjunta, se obtiene evidencia de que la relación de la dirección de resultados con mecanismos internos de control cambia de sentido, contrastándose el efecto sustitución entre mecanismos externos e internos.

Este documento se divide en cuatro secciones. La primera sección analiza cómo el marco institucional a través de la protección legal del inversor condiciona al conjunto de mecanismos de gobierno, al igual que a la discrecionalidad directiva, y formula las hipótesis por contrastar. La segunda sección describe la muestra y las variables utilizadas y la metodología aplicada. La tercera sección muestra los resultados empíricos. La cuarta sección presenta las conclusiones de los resultados obtenidos y las posibles líneas futuras de investigación.

MECANISMOS DE GOBIERNO, PROTECCIÓN LEGAL Y DISCRECIONALIDAD DIRECTIVA

El sistema legal de un país se ha considerado un componente clave de su marco institucional, ya que servirá de base para el posterior establecimiento de cada una de las regulaciones promulgadas en el mismo. Por tanto, como parte del marco institucional que condiciona las transacciones entre agentes económicos, el sistema legal determina en gran medida el sistema de gobierno de las empresas y los mecanismos que pueden utilizarse dentro del mismo. Para La Porta et al. (1997, 1998, 2000), las diversas tradiciones legales entre los países son posiblemente la principal causa de diversidad entre sus gobiernos corporativos, siendo pioneros en el análisis conjunto de la protección legal del inversor y la concentración de la propiedad para casi cincuenta países. Concretamente, una mayor protección legal del inversor condicionará el comportamiento directivo, limitando la adquisición de beneficios privados de control por parte de los denominados internos, es decir, el desvío de la riqueza de la empresa hacia aquellas personas con capacidad para influir en las decisiones empresariales, a la vez que mitiga los posibles incentivos para maquillar los resultados (Hart, 1995; Leuz y otros, 2002; Djankov et al., 2005).

Tradicionalmente se distinguen dos sistemas legales básicos, de los que han emanado otros secundarios: el sistema basado en la civil law -derecho civil- y el sistema basado en la common law -derecho común- (David y Brierley, 1985), propios de los países de Europa continental, los primeros, y de los países anglosajones, los segundos. En los países adscritos a la common law, el amparo legal del inversor es mayor que en los que pertenecen al ámbito del derecho romano (La Porta et al., 1997, 1998), de tal manera que los accionistas minoritarios cuentan con más protección. Estas diferencias en el grado de protección accionarial son el origen de otras de naturaleza corporativa, como son las existentes en el grado de concentración de la propiedad, las cuales, a su vez, generan diferentes problemas de agencia que deben resolverse de distinta manera a través del resto de mecanismos de gobierno.

Dado que los problemas de agencia por resolver en cada caso dependerán del marco institucional imperante, el patrón de gobierno corporativo diseñado para mitigarlos se verá condicionado de la misma manera. En los países del ámbito anglosajón, donde existe una mayor dispersión del capital social, el conflicto de intereses se produce entre accionistas y directivos; por contra, en los países donde impera un sistema legal basado en civil law y donde la concentración de la propiedad es mayor, el conflicto se genera cuando los intereses de los grandes accionistas chocan con los de los accionistas minoritarios (La Porta et al., 1997; John son et al., 2000).

Una estructura accionarial concentrada, propia de los países de Europa continental, donde el capital social de la empresa se encuentra repartido entre uno o varios accionistas destacados, supone un importante mecanismo de supervisión y control de la actuación del equipo directivo, ya que posee mayores incentivos y mayor poder para evaluar a los gestores que los grupos de accionistas minoritarios. El tamaño de su inversión y los beneficios que pueden obtener compensan los costos de información y de control en que tienen que incurrir. La pasividad del pequeño accionista es inevitable. Los accionistas minoritarios poseen escasos incentivos para supervisar y evaluar la labor de los gestores, ya que las ganancias esperadas de la supervisión no superan los costes asociados, ni compensan el esfuerzo de coordinación que conlleva la actuación colectiva de todos ellos (Black, 1997).

La principal razón por la que los inversores proporcionan financiación externa a la empresa es porque reciben a cambio derechos de control sobre ella. Sin embargo, el marco institucional y el sistema legal de cada país determinan la protección legal que se da a los inversores; por tanto, cuando el sistema legal no proporciona la protección legal suficiente a los accionistas minoritarios, la mejor forma de conseguir derechos de control efectivo, a través de los derechos de voto, es convertirse en accionistas principales adquiriendo paquetes considerables de acciones (Shleifer y Vishny, 1997).

En definitiva, la presencia de grandes accionistas dentro de la estructura de propiedad de la empresa compensa la falta de protección legal, y limita el ejercicio de la discrecionalidad directiva (Brickley y James, 1987), incidiendo positivamente sobre el valor a largo plazo de la empresa, y permite superar el problema free rider que se presenta en las operaciones de oferta pública de adquisición de acciones (Shleifer y Vishny, 1986; Morck et al., 1988; Franks y Mayer, 1997).

El problema que generan los grandes accionistas es que van a tender a representar sus propios intereses, dado que poseen la mayoría de los derechos de voto y, por tanto, de control en la empresa, pudiendo no estar necesariamente en consonancia con los intereses de los demás accionistas (Shleifer y Vishny, 1997; La Porta et al., 1999), lo cual da lugar a problemas de expropiación o distribución ineficiente de la riqueza, a la vez que pueden interferir en actividades que por su naturaleza es mejor que realicen los directivos (Fama y Jensen, 1983; Stulz, 1988; Allen y Gale, 2000). Asimismo, con la concentración accionarial se eliminan las ventajas que genera la diversificación de la cartera de inversiones, aumentando así el costo del capital invertido y perdiéndose oportunidades de inversión que permitan una eficiente asignación del riesgo, a la vez que disminuye la liquidez de la empresa en el mercado (Fama y Jensen, 1983); sin embargo, dicha pérdida no es comparable con la renuncia al control sobre la dirección. Shleifer y Vishny (1997) concluyen que algún grado de concentración de la propiedad junto con la protección legal que el marco institucional otorga a los inversores son elementos complementarios para lograr un sistema de gobierno corporativo eficiente, y que el éxito de los sistemas de gobierno depende de la combinación eficiente de ambos elementos. De hecho, según La Porta et al. (1998) y Roe (2000), la concentración de la propiedad suple una deficiente protección legal del accionista minoritario, en aquellos países en los que el sistema legal no la proporcione de manera suficiente. Las investigaciones empíricas que relacionan la concentración de la propiedad y el resultado empresarial presentan resultados contradictorios. Mientras autores como Shleifer y Vishny (1986) afirman que la presencia de grandes accionistas mejora el resultado de la empresa, otros trabajos como los de Demsetz y Lehn (1985); Denis y Denis (1994) para Estados Unidos, Bergstrom y Rydqvist (1990) para Suecia, Craswell et al. (1997) para Australia o Prowse (1992) para Japón, no han encontrado relaciones significativas entre estructuras de propiedad concentradas y la obtención de mejores resultados, por lo que no existen conclusiones unánimes al respecto, tal vez porque no se ha tenido en cuenta la interacción entre mecanismos de gobierno, cuyo efecto se puede sustituir o compensar entre sí, o porque se han ignorado las condiciones del marco institucional donde operan estas empresas.

El consejo de administración es un órgano de gobierno de primer orden, en el que los accionistas han delegado la supervisión del equipo directivo (Jensen, 1993), por lo que se considera un punto intermedio entre propietarios y directivos, cuyos miembros son elegidos por los primeros para supervisar y limitar la discrecionalidad decisoria de los segundos. La efectividad del consejo de administración está relacionada con el tamaño del mismo, desde una doble perspectiva. Por una parte, parece lógico pensar que aquellos consejos de administración con un número elevado de consejeros realicen de una forma más eficiente las tareas de supervisión y control sobre la dirección, a la vez que supone un mayor número de relaciones con el exterior de la organización y una mayor especialización de funciones en el interior del consejo, favoreciéndose así una mejor toma de decisiones (Bainbridge, 2002); sin embargo, las mayores necesidades de coordinación y los problemas derivados del procesamiento de la información pueden generar el efecto contrario (Jensen, 1993), ya que los consejos de administración de gran tamaño tienden a fragmentarse, reduciéndose así su capacidad colectiva para controlar a la dirección, a la vez que se incrementa el número de consejeros que no participan activamente en el consejo (Bainbridge, 2002). La evidencia empírica en este sentido parece mostrar que cuanto mayor sea el tamaño del consejo, menos probable será que funcione eficientemente y son más fácilmente manipulables por la dirección (Lipton y Lorsch, 1992; Kini et al., 1995; Yermack, 1996; Wiblin y Woo, 1999; Andrés et al., 2005; Mak y Kusnadi, 2005). Aunque la mayor parte de la evidencia empírica pone de manifiesto una relación negativa entre el tamaño del consejo y el valor de la empresa, otros estudios encuentran una tendencia no monótona al observar que incrementos en el tamaño del consejo aumentan el valor de la empresa, pero a partir de un cierto tamaño este efecto desaparece (Yermack, 1996), o se vuelve negativo (Fernández et al., 1998).

La estructura financiera de la empresa y, en concreto, su nivel de apalancamiento, puede actuar igualmente como mecanismo supervisor de la actuación directiva (Bathala et al., 1994; Ang et al., 2000). La necesidad de acceso a la financiación externa por parte de la empresa y, en particular, la decisión de aumentar su deuda, da lugar a una mayor supervisión y control de la misma por parte de los intermediarios financieros (Díaz, 2000). Además del control que se puede ejercer por parte de los propietarios, se le añade un control externo por parte de los tenedores de la deuda, los cuales no permitirán que esta se destine a un uso con un fin indeterminado o excesivamente arriesgado (Suriñach et al., 2005). Por tradición, se han reconocido dos ventajas asociadas a la decisión de incrementar el endeudamiento de la empresa. Por un lado, la deuda, al exigir unos pagos periódicos, reduce los flujos de caja libres y genera incentivos para que la dirección tenga menores comportamientos de tipo discrecional (Jensen, 1986). Este razonamiento se encuadra dentro de lo que se ha venido a denominar la hipótesis de los flujos de caja libre de Jensen (hipótesis de cash flow). Según esta hipótesis, una manifestación de los problemas de agencia surge en relación con el reparto del flujo de caja libre. Este flujo representa los recursos que exceden del volumen necesario para financiar todos los proyectos de inversión rentables; la financiación en forma de deuda obliga a los directivos a liberar dichos recursos evitando de esta forma que sean invertidos de manera ineficiente -problema de sobreinversión- (Andrés et al., 2000). En estas circunstancias, la emisión de deuda implica realizar unos pagos periódicos a lo largo del tiempo, intereses pactados y devolución del principal, por lo que se reducen los fondos de libre disposición para los directivos, pues una parte de ellos debe destinarse a pagar dichas cuotas, así como los comportamientos de tipo discrecional (Jensen, 1986; Grossman y Hart, 1980). Sin embargo, también puede ser la causa de una mayor manipulación de los resultados, basados en la hipótesis del convenio de deuda (debt covenant hypothesis), la cual establece que empresas con altos niveles de endeudamiento se encontrarán muy cerca o en el límite de violar dichos contratos de deuda, por lo que habrá una mayor probabilidad de que el equipo directivo altere el resultado para evitar incumplir con dicho convenio (Defond y Jiambalvo, 1994; Gul et al., 2002). Así, el papel de la deuda como actor restrictivo de la discrecionalidad directiva pareciera ser una cuestión empírica, pudiéndose apuntar razones justificativas en uno y otro sentido.

En resumen, se ve cómo la protección legal del inversor, la concentración de la propiedad, el consejo de administración y la estructura de capital, mantienen una estrecha relación con la discrecionalidad directiva, siendo piezas de un mismo rompecabezas. Con base en el marco teórico expuesto, se plantean a continuación las hipótesis sobre la relación entre la discrecionalidad directiva, el gobierno de la empresa y la protección legal.

En primer lugar, considerar la concentración de propiedad como un mecanismo de control de la discrecionalidad directiva, tal y como se argumentó antes (Gul et al., 2002; Mork et al., 1988; McConnell y Servaes, 1995; Shleifer y Vishny, 1997), permite plantear la siguiente hipótesis:

H1: Hay una relación negativa entre la discrecionalidad directiva y la concentración de la propiedad.

En segundo lugar, el consejo de administración, como órgano de control de la gerencia empresarial, es el encargado de limitar el ejercicio de la discrecionalidad directiva en aquellas empresas en las que falten otros mecanismos de control. Según la mayoría de los estudios y las recomendaciones de los códigos de buen gobierno, todo parece indicar que aquellos consejos de administración de menor tamaño ejercerán de una manera más eficiente las tareas de supervisión y control, lo que también lleva a pensar que el gobierno de las empresas mejorará reduciendo el tamaño de sus consejos (Jensen, 1993; Yermack, 1996; John y Senbet, 1998). Por tanto, la segunda hipótesis es la siguiente:

H2: Hay una relación positiva entre el tamaño del consejo de administración y la discrecionalidad directiva.

La tercera hipótesis relaciona la discrecionalidad directiva y el nivel de endeudamiento. Los ajustes por devengo pueden aparecer en empresas excesivamente endeudadas, de tal manera que los directivos adoptarán procedimientos contables que incrementen el resultado cuando este es pobre con el fin de hacer frente a las obligaciones de pago generadas (Watts y Zimmerman, 1986). Defond y Jiambalvo (1994) analizan la dirección de resultados en empresas que han violado sus obligaciones de pago durante tres años, y encuentran evidencia del uso de ajustes por devengo que incrementa el resultado en el año anterior al impago y en ese mismo ejercicio. De igual forma, Sweeney (1994) encuentra que empresas que incumplen sus contratos de deuda tienden a adoptar nuevas medidas contables con el fin de incrementar su reporte de ingresos. Se plantea entonces una tercera hipótesis sobre la relación de la deuda y la discrecionalidad directiva, en los siguientes términos:

H3: Hay una relación positiva entre la discrecionalidad directiva y el nivel de deuda.

En cuarto lugar, el análisis comparativo de diferentes marcos institucionales lleva a plantear que el comportamiento directivo también estará condicionado por la protección legal ofrecida en cada entorno legal, ya que la discrecionalidad directiva vendrá determinada no sólo por los incentivos y limitaciones derivados de la estructura contractual que conforma la empresa, sino también por factores externos como el sistema legal imperante. Por tanto, la última hipótesis está orientada en este sentido:

H4: Hay una relación negativa entre la protección legal ofrecida al inversor por un determinado sistema legal y la discrecionalidad directiva en las empresas que desarrollan su actividad en ese marco institucional.

MODELO DE REGRESIÓN Y VARIABLES

El objetivo del análisis empírico propuesto es contrastar la asociación entre la discrecionalidad directiva y los mecanismos de gobierno articulados por las empresas, contemplando a la vez el entorno institucional. El modelo de regresión múltiple es el siguiente:

La variable dependiente |AD| del modelo de regresión está formada por el valor absoluto de los ajustes por devengo discrecionales obtenidos a través del modelo de Jones (1991), el cual será explicado posteriormente. Para la elección de las variables explicativas relativas a los mecanismos de gobierno y la protección legal, se han tomado como referencia los trabajos de Warfield et al. (1995); Chen y Jaggi (2000); Brown y Higgins (2001); Leuz et al. (2002); Gul et al. (2002) y Delgado (2003), quienes analizan las repercusiones de las mismas en la discrecionalidad directiva. CP es el porcentaje de participación accionarial del principal accionista. LNCON es el tamaño del consejo de administración representado por el logaritmo neperiano del número de consejeros. PL es la protección legal ofrecida a los inversores en cada país, medida a través del anti-self-dealing Index desarrollado por Djankov et al. (2005). Los autores proporcionan un índice de protección a los accionistas minoritarios, que mide el grado en que se pueden evitar legalmente las transacciones encubiertas en beneficio propio por las personas que controlan la empresa. Se mide de 0 a 1, de tal forma que se añaden 0,25 puntos según aumentan las posibles sanciones existentes en cada país ante transacciones encubiertas, reflejando una mayor protección al inversor cuando se aproxima más a 1. Asimismo, se consideró una variable de fortalecimiento legal adicional como lo es la variable mayor protección legal (MPL) la cual está integrada por una variable binaria que toma el valor a 1 si el anti-selfdealing index del país es mayor o igual a 0,3 y 0 de lo contrario. DEUDA es la variable que refleja el endeudamiento de la empresa, medido por el pasivo exigible sobre el pasivo total. Finalmente, se incluyeron también las interacciones entre los mecanismos internos de gobierno y la protección legal ofrecida al inversor.

Con respecto a las variables de control, y con base en lo realizado en trabajos previos, se incluyó el flujo de caja (cash flow) de la compañía (CF), así como el tamaño y la rentabilidad de la empresa (AT, ROA). La primera de estas variables de control viene definida por el flujo de caja del periodo/el activo total al comienzo del ejercicio. La razón de incluirla se debe a la asociación entre los ajustes por devengo discrecionales y el flujo de caja de las operaciones, tal y como sugieren Dechow et al. (1995) y Guay et al. (1996). Asimismo, se incluye también el tamaño de la empresa (LAT), la cual está definida como el logaritmo del activo total de la compañía. Además, se decidió incluir la rentabilidad de la empresa (ROA), ya que puede tener un impacto en el comportamiento discrecional por parte de la dirección.

Cuando las empresas tienen beneficios extremadamente altos, la dirección puede tener incentivos al modificar los rendimientos a la baja con el fin de ocultar beneficios que pudiesen ayudarle en un futuro cuando la empresa atraviese por periodos menos favorables, mientras que, por otro lado, en las empresas que experimentan pérdidas la dirección puede adoptar políticas contables encaminadas a incrementar el resultado (Gul et al., 2002), por lo cual la ROA se incluyó en la estimación como variable de control.

Medida de la discrecionalidad directiva

Para contrastar las hipótesis planteadas en la sección anterior, es necesario definir una medida de la discrecionalidad directiva. De esta forma, y siguiendo la mayoría de la literatura sobre este tema, este trabajo se centra en los ajustes por devengo como medida de la discrecionalidad por parte de la dirección. Es importante señalar que la esencia del devengo en contabilidad es mejorar la capacidad informativa de la información contable, que se ve afectada por el hecho de estar sujeta a una periodicidad determinada, que provoca desajustes temporales entre las corrientes monetaria y económica. Es decir, las divergencias entre la corriente de beneficios y la corriente de flujos de caja hace preciso introducir algunos ajustes contables para mejorar la información de los cash flow y, en estricta teoría, los ajustes por devengo responden al intento de mejorar la calidad contable (Hansen y Noe, 1998; Francis y Krishnan, 1999; Barth et al., 2001). No obstante este empleo apropiado del devengo en contabilidad, cabe también una utilización interesada de este por parte del equipo directivo para favorecer su función de utilidad, ya que modificar el momento de reconocimiento de los ingresos y de los gastos, permite transferir resultados positivos o negativos de un periodo a otro y, consiguientemente, desvirtuar el contenido informativo de la cifra de beneficios. De hecho, este procedimiento se destaca porque concede mayor flexibilidad a la dirección debido a su menor coste y dificultad de detección, además de tener la virtud de resumir en una sola medida el efecto conjunto de varias decisiones contables. Dado este atractivo, es lógico que hayan surgido numerosos intentos de identificación del posible uso discrecional de los ajustes por devengo, y que hayan aparecido diversas técnicas de cuantificación de la discrecionalidad directiva mediante este método (López y Saona, 2005).

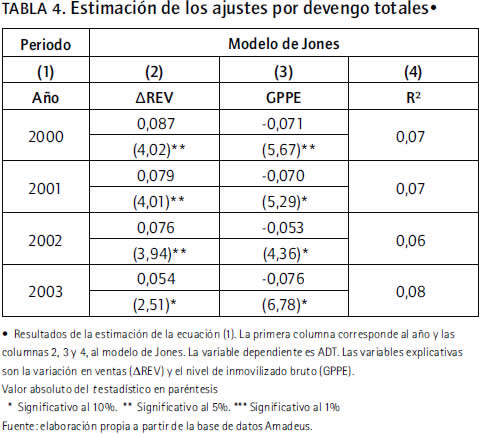

En un trabajo que puede considerarse pionero en la línea de investigación sobre este tema, Jones (1991) propone un modelo de expectativas para separar los componentes discrecionales y no discrecionales de los ajustes por devengo totales. En este caso, se partirá de este modelo formulado por Jones (1991) para el cálculo total de los ajustes. A pesar de que a lo largo de distintos trabajos especializados en la materia se han planteado diversos modelos alternativos, el modelo original de Jones sigue siendo el más utilizado en esta línea de investigación. Este es también el modelo utilizado en el análisis desarrollado en este trabajo.

El modelo propuesto por Jones, que se presenta en la expresión (1), regresa los ajustes por devengo observados (ADT) sobre dos variables: cambio en las ventas (ΔREV), que controla el componente normal de los ajustes por devengo del circulante, y el nivel de inmovilizado bruto (GPPE), que modeliza el componente no discrecional del gasto por depreciación y amortización del periodo. El signo esperado del coeficiente de GPPE es negativo, ya que estará relacionado con el gasto por depreciación. Sin embargo, el signo esperado del coeficiente de la variación en la cifra de negocios no resulta tan evidente, puesto que esta variación puede conllevar cambios que supongan aumento o disminución en distintas partes del circulante (Delgado, 2003). Ambas variables, así como la constante, se dividen entre el activo total para evitar problemas de heterocedasticidad[1]. De esta forma, los ajustes por devengo no discrecionales (ADND) son las predicciones de la estimación por mínimos cuadrados ordinarios (MCO) de la regresión (1), mientras que los ajustes por devengo discrecionales (AD) son los residuos de la misma.

donde ADT son los ajustes por devengo totales, ΔREV es el cambio en las ventas, GPPE es el nivel de inmovilizado bruto, A representa el activo total; ε es el término de error del modelo; i y t son los subíndices representativos de la emprea y el año, respectivamente; y Δ representa el cambio en la variable correspondiente respecto al ejercicio anterior.

Para llevar a cabo la estimación del modelo de Jones presentado previamente, es necesaria la información de las variables contables que intervienen en el mismo para el mayor número posible de empresas para el año en cuestión y sector de actividad. De acuerdo con García y Gill (2007), para llevar a cabo la estimación es necesario disponer de al menos seis observaciones para cada sector[2]. Además, y siguiendo a Delgado (2003), es conveniente incluir n-1 variables binarias representativas de n sectores, año y país, para así poder efectuar la estimación controlando estos factores. La cantidad de observaciones por sector usadas para estimar la discrecionalidad directiva se muestra en la tabla 1.

MUESTRA Y RESULTADOS

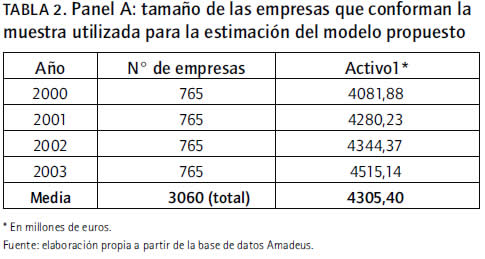

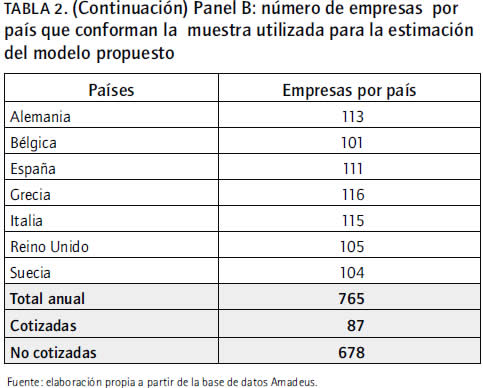

La fuente de información utilizada en este trabajo es la base de datos Amadeus (Analyse Major Databases from European Sources), la cual nos permitió obtener la información económico-financiera, así como relativa a la propiedad y al control de las empresas de la muestra. Esta incluye 765 empresas pertenecientes a siete países de la Unión Europea (Alemania, Bélgica, España, Grecia, Italia, Reino Unido y Suecia) con un tamaño igual o superior a 50 trabajadores y con una cifra de activo igual o superior a 27 000 euros, para un periodo de cuatro años (2000- 2003), dando lugar a un total de 3060 observaciones. Las empresas de la muestra pueden considerarse representativas del tejido empresarial de los países objeto de estudio debido a los diferentes sectores analizados. Los paneles A y B de la tabla 2 presentan la estadística descriptiva de las empresas de la muestra, así como también la cantidad de observaciones empresa-año por país. Para llevar a cabo una comparación empresa-tamaño a través de los diferentes años, la media de los activos de las empresas (en miles de euros) se muestra para cada año.

Análisis descriptivo

En el panel A de la tabla 3 aparece la estadística descriptiva de los ADT y AD estimados para la muestra objeto de análisis. Al igual que en otros trabajos (Warfield et al., 1995; Delgado, 2003; Wang, 2006; García y Gill, 2007), la media de los ajustes por devengo totales adopta un valor negativo (-4%), mientras que, como podía esperarse, la media de los ajustes por devengo discrecionales para la muestra utilizada en la estimación es cero.

El panel B de la tabla 3 provee la estadística descriptiva de las variables independientes usadas para la estimación empírica, donde se muestran la media, la desviación típica, así como los mínimos y máximos de las variables del presente modelo. La concentración de la propiedad se mide a través del porcentaje promedio de acciones en manos del principal accionista de la compañía. Se puede observar la importancia de la concentración de la propiedad en la mayoría de los países de la muestra[3].

El endeudamiento medio de las empresas en el periodo de análisis es de 62% sobre el total de la financiación, pudiéndose observar la relevancia de esta forma de financiación para las empresas estudiadas. El índice de protección legal (PL), el cual representa el grado en que se pueden evitar legalmente las transacciones encubiertas en beneficio propio por personas que controlan la empresa, presenta un promedio de 0,43 y considerando que este índice fluctúa entre los valores de 0 y 1, se observa que, en promedio, la protección legal con la que cuentan los países que conforman la muestra presentan un nivel medio de protección legal.

En cuanto al consejo de administración, el número medio de consejeros, dejando a un lado su transformación logarítmica, es de 6,28. Esta cifra se podría suponer baja si se consideran otros trabajos, como los de Ncube (2006), donde se establece que diez miembros en el consejo se podría considerar como un tamaño óptimo, el trabajo de Peasnell et al. (2004) donde el número medio de consejeros ronda los ocho, o el trabajo de Yermack (1996), quien propone un tamaño óptimo del consejo de diez consejeros o menos. Por último, el valor medio de las variables de control LAT es de 12,49, para la ROA es de 0,07 y, finalmente, el CF presenta un valor medio de 0,11 para las empresas de la muestra.

Estimación de los ajustes por devengo

La primera fase de este análisis empírico se orienta hacia la obtención de la variable dependiente, en este caso la discrecionalidad directiva medida a través del valor de los ajustes por devengo discrecionales, los cuales son entendidos como el error de la regresión (1). La tabla 4 muestra los resultados de la estimación del modelo de Jones de corte transversal. En la tabla aparece el coeficiente correspondiente, así como del estadístico t asociado y el coeficiente del R2. Puede observarse cómo los coeficientes presentan el signo esperado, positivo para ΔREV y negativo para GPPE. De esta forma, el análisis de los coeficientes de las dos variables utilizadas -cambio en ventas e inmovilizado bruto- vienen a confirmar las previsiones inicialmente apuntadas.

Habiendo obtenido la variable dependiente del modelo, a continuación se hará el contraste de las hipótesis planteadas en la sección anterior sirviéndose del análisis de regresión, mediante la estimación por mínimos cuadrados en dos etapas (MC2E).

Resultados de la estimación

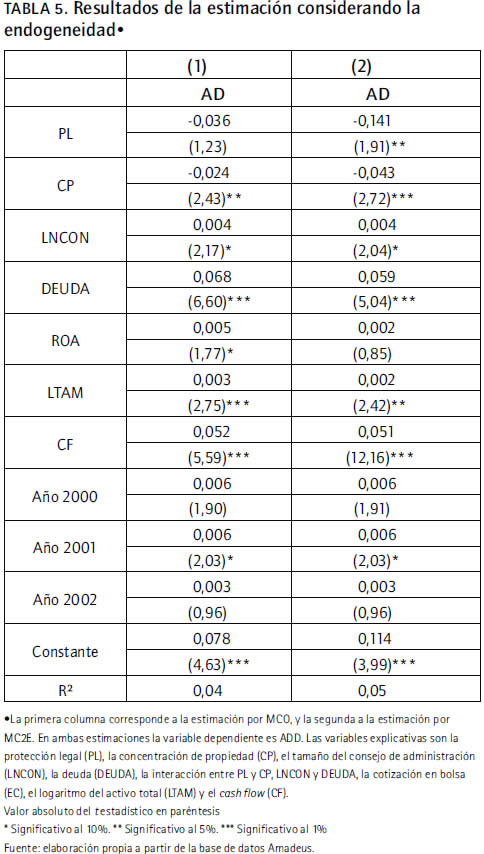

Una vez obtenidos los ajustes por devengo discrecionales, se procedió a estimar la incidencia de la estructura de propiedad, el consejo de administración, la deuda y la protección legal sobre la discrecionalidad directiva, junto con las variables de control, recogiendo los resultados en la tabla 5.

Por lo que respecta a la protección legal, el análisis previo sugería que la discrecionalidad directiva se encuentra relacionada con las características institucionales del país, por lo que se postuló que a mayor protección del inversor, menor uso discrecional de los ajustes por devengo habrá. Es decir, una mayor protección legal conlleva hacia una menor discrecionalidad debido a que los directivos disfrutan de menores beneficios derivados del control, y por tanto tienen menores incentivos a actuar de forma discrecional. Esta hipótesis de protección al inversor como elemento de control de la discrecionalidad directiva es una cuestión que se ha venido estudiando durante los últimos años, y que recientemente se ha visto reforzada por trabajos como los de Nenova (2000); Leuz et al. (2002); Gul et al. (2002) y Dyck y Zingales (2004), sugiriendo que los márgenes para ejercer la discrecionalidad directiva decrecen con el nivel de protección al inversor. Consistente con esta literatura, tal y como se puede apreciar, nuestros resultados parecen mostrar una relación negativa y significativa entre discrecionalidad directiva y protección legal, con lo que se obtiene evidencia a favor de que las empresas en países con una fuerte protección legal son asociadas con un menor nivel de discrecionalidad directiva.

No obstante, la regresión por medio de MCO asume que la protección legal con la que cuenta el inversor es una variable exógena. Sin embargo, si esta variable no lo fuera, nuestros resultados pueden sufrir problemas de endogeneidad y, por tanto, arrojar estimadores incorrectos que nos llevarían a conclusiones erróneas. Esta inquietud surge debido a que trabajos recientes como el de Leuz et al. (2002) tratan la protección legal como una variable endógena, al encontrar evidencia de que el nivel de protección con el que cuentan los inversores está endógenamente determinado con la calidad de la información financiera reportada a los accionistas (medida a través de los earnings management), de tal forma que una débil protección al inversor puede aparecer como resultado de una baja calidad en los reportes financieros. De este modo, en presencia de endogeneidad, se hace necesario el uso de técnicas econométricas alternativas. Se abordó esta inquietud mediante el uso de ecuaciones simultáneas utilizando la metodología de mínimos cuadrados en dos etapas (MC2E), que permiten controlar el posible efecto de endogeneidad presente entre las variables. Para ello, se hace uso de los orígenes legales de los países y la riqueza -medida a través del PIB per cápita- como instrumentos de la variable de protección al inversor, tal y como sugieren Levine (1999) y Leuz et al. (2002). Con relación al nivel de protección al inversor, el origen legal de los países puede ser considerado como predeterminado y exógeno en este análisis, ya que los orígenes de la mayoría de los sistemas legales son muy antiguos, y muchos países obtuvieron su sistema legal a través de la ocupación y colonización (La Porta et al., 1998). Se usaron cuatro variables binarias, indicativas de los orígenes legales inglés, francés, alemán y escandinavo como variables instrumentales. Además, se utilizó el promedio del PIB per cápita del país como instrumento, tomado del periodo anterior a la muestra, es decir, de 1997 a 2000. La razón de la inclusión del PIB per cápita se debe a que se argumenta que una efectiva infraestructura legal es costosa de crear y mantener y, por tanto, la riqueza del país influirá potencialmente en el nivel de fortalecimiento legal (Leuz et al., 2002). En la columna dos de la tabla 5, se muestran los resultados del análisis de regresión por MC2E. Los resultados de la regresión avalan nuestra hipótesis al revelar que la discrecionalidad directiva disminuye con nivel de protección al inversor, sugiriendo que esta relación no es influida por la endogeneidad de la protección al accionista.

En cuanto a la concentración de propiedad, los resultados muestran que esta presenta una relación negativa con la discrecionalidad directiva, que al ser estadísticamente significativa, es consistente con la idea de menor utilización de los ajustes por devengo discrecionales a medida que la propiedad de la empresa se encuentra en manos de unos pocos accionistas. Este resultado viene a ratificar la primera hipótesis planteada (H1), pudiéndose afirmar, de acuerdo con investigaciones previas, que la concentración de la propiedad actúa como mecanismo de disciplina directiva, conduciendo a una supervisión más estrecha, reduciendo la actuación discrecional[4]. Asimismo, los resultados denotan que el tamaño del consejo de administración y la deuda presentan una relación positiva y significativa con la discrecionalidad directiva.

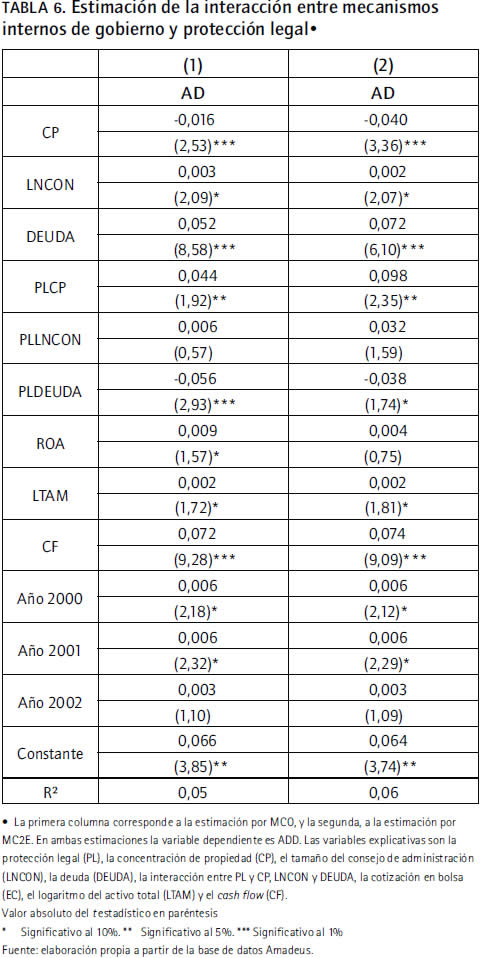

Además, se trató de obtener evidencia directa sobre la interacción entre mecanismos de gobierno a través del funcionamiento conjunto de los mecanismos internos y el entorno institucional en el cual la empresa desarrolla su actividad, como factor determinante del mayor o menor margen de libertad a los directivos para ejercer la discrecionalidad. En regresiones anteriores, se utilizó de forma aislada la variable de protección al inversor como proxy del entorno institucional. Una aproximación alternativa es considerar la interacción entre esta protección legal y los mecanismos internos de gobierno como factor de control de la discrecionalidad directiva. De acuerdo con esto, tal y como puede apreciarse en la tabla 6, los resultados presentan un cambio en el sentido de la relación entre la discrecionalidad directiva y la concentración de propiedad cuando generamos la interacción de la variable con la protección legal (PLCP); se muestra que a mayores niveles de protección legal a los inversores, la concentración de propiedad se convierte en un mecanismo de supervisión superfluo, el cual, lejos de contribuir a mitigar la discrecionalidad directiva, tiende a fomentarla.

Los resultados con respecto al consejo de administración y endeudamiento se encuentran en la misma dirección, ya que el primero, tal y como se puede apreciar en la tabla 6, muestra una relación positiva con la discrecionalidad.

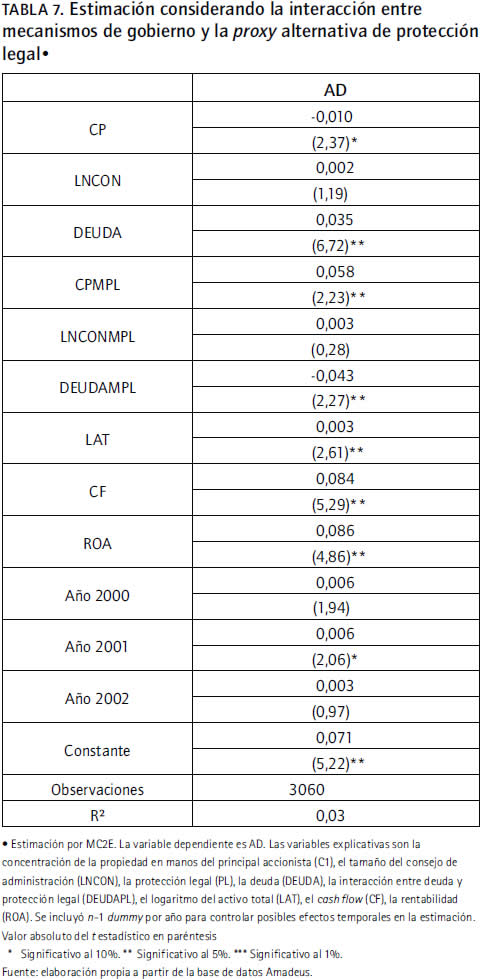

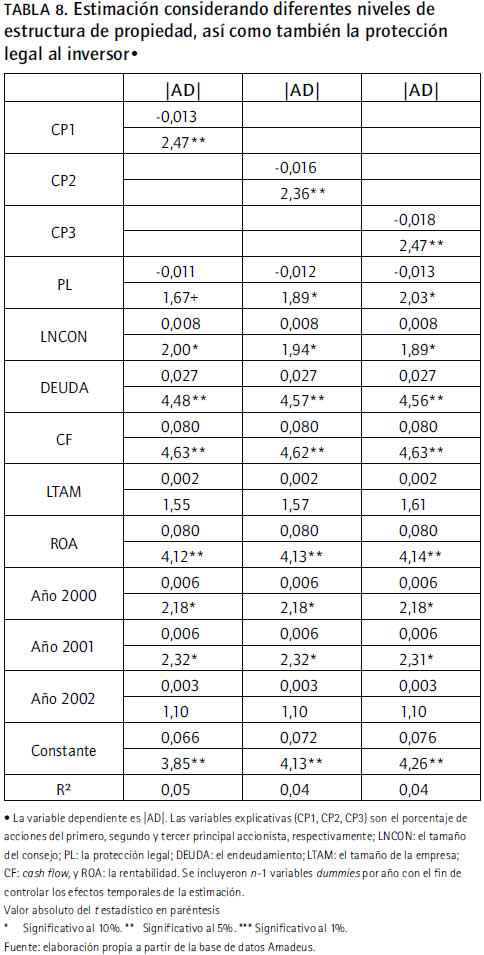

Para la evidencia de la relación entre el endeudamiento y el uso de los ajustes por devengo discrecionales, los resultados obtenidos en la tabla 5, permiten ver la existencia de una relación significativa y positiva entre estas dos variables, lo cual se encuentra en concordancia con la hipótesis de la deuda planteada previamente, la cual sugiere que empresas con altos ratios de endeudamiento (y por tanto con una mayor probabilidad de violar los convenios de deuda) estarán asociadas a una mayor discrecionalidad directiva. Sin embargo, cuando consideramos su interacción con la protección legal (PLDEUDA), la variable cambia de signo de positivo a negativo, además de ser estadísticamente significativa (tabla 6). Por consiguiente, nuestros resultados sugieren que la relación positiva entre endeudamiento y discrecionalidad directiva es menor para empresas que se encuentran en países con un mayor nivel de protección legal a los inversores. Estos resultados se confirman cuando se toma la interacción de la deuda con una proxy alternativa de fortalecimiento legal, la variable mayor protección legal (MPL), la cual es una variable binaria que toma valores de 1 si el anti-selfdealing index del país es mayor o igual a 0,3, y 0 de otra forma. Como se puede apreciar en la tabla 7, los resultados continúan siendo los mismos. Igualmente, con el fin de dar una mayor robustez a nuestros resultados la tabla 8 muestra la estimación segmentando la estructura de propiedad entre primero, segundo y tercer principal accionistas. Los resultados obtenidos no muestran cambios significativos.

Por lo que respecta a la influencia del tamaño de la empresa (LAT), se observa una relación positiva entre el tamaño y la discrecionalidad directiva. Esta vinculación se puede explicar por la agudización de los conflictos de agencia en las grandes empresas y las mayores dificultades vinculadas a la supervisión directiva en ese contexto como consecuencia del espectro más amplio de decisiones susceptibles de utilización interesada (Ozkan, 2000). Asimismo, el resto de las variables de control flujo de caja y rentabilidad de los activos tienen un coeficiente positivo, además de ser significativos, lo que pone de manifiesto su relación con la discrecionalidad directiva, así como también la necesidad de su inclusión.

CONCLUSIONES

Actualmente, diferentes líneas de investigación se caracterizan por estudiar los distintos mecanismos de gobiernos que ayudan a mitigar los conflictos de agencia derivados de la separación entre propiedad y control. Estas líneas de investigación argumentan que el análisis de estos mecanismos no resulta efectivo de forma aislada. Autores como Agrawal y Knoeber (1996), Rediker y Seth (1995), Bushman y Smith (2001), Coles et al. (2001), Firth et al. (2002), Gul et al. (2002), Yu (2006), Fernández y Arrondo (2005) y Berry et al. (2006) reconocen la interacción entre los mecanismos de gobierno, es decir, la empresa puede diseñar un sistema de gobierno a través de la selección de diferentes mecanismos, los cuales se sustituyen o complementan. Nuestro artículo adopta esta visión, ya que debido a este efecto de sustitución o complementariedad, mecanismos de control alternativos pueden ser usados para controlar los problemas de agencia entre directivos y accionistas en la empresa, de tal manera que el uso de un mecanismo puede depender del uso que se haga de los demás.

El objetivo de este trabajo ha sido analizar la relación entre los mecanismos de gobierno de la empresa y la discrecionalidad directiva, y establecer si estos mecanismos se encuentran condicionados por el entorno institucional en el que la empresa desarrolla su actividad. El presente análisis se ha centrado en cuatro mecanismos de gobierno fundamentalmente: la estructura de propiedad, el consejo de administración, el nivel de endeudamiento de la empresa y el marco institucional. Basados en una muestra de 765 empresas de siete países de la Unión Europea durante el periodo 2000-2003, se encontró que la discrecionalidad directiva tiende a disminuir a medida que se concentra la propiedad, se incrementa la protección legal con la que cuentan los inversores y disminuyen los niveles de endeudamiento, así como el tamaño del consejo de administración; además, que esta relación no es influida por la endogeneidad de la protección al accionista. Derivado de lo anterior, en un intento de analizar el efecto conjunto del marco institucional y los mecanismos a disposición de la empresa, se encontró evidencia de que la asociación negativa entre concentración de propiedad y discrecionalidad directiva se vuelve más débil en entornos institucionales que ofrecen una mayor protección al inversor. De igual forma, se halla evidencia de que la relación positiva entre el nivel de endeudamiento y la discrecionalidad directiva es más débil cuando los inversionistas cuentan con una mayor protección legal. Nuestros resultados muestran que a medida que se incrementa la protección legal, los mecanismos de gobierno, tales como estructura de propiedad y deuda, se convierten en mecanismos de supervisión superfluos, ya que cuando existe una fuerte protección al inversor, los gestores de la compañía disfrutan de menores beneficios de control privados y, consecuentemente, los incentivos para enmascarar los resultados de la compañía son mitigados. Por tanto, los sistemas de gobierno de las empresas deberán ser articulados utilizando los mecanismos de control y supervisión más adecuados, de acuerdo con las características del marco institucional imperante.

Estos resultados obtenidos no evaden el reconocimiento de algunas limitaciones de que padece este trabajo, como la incorporación de otros mecanismos de gobierno que, también con un carácter general, pudiesen tener valiosas implicaciones en la discrecionalidad directiva. Asimismo, sería importante tener en cuenta análisis temporales más amplios, ya que modelos con base de datos más extensas podrían incorporar efectos temporales en la estimación, lo que proporcionaría una visión más amplia de los resultados.

Además de estas limitaciones, es necesario recalcar las diversas líneas de investigación que podrían derivarse del presente estudio. En este sentido, sería significativo avanzar en el análisis de los mecanismos de gobierno desde un punto de vista agregado, es decir, ahondar en una línea de investigación relativamente reciente y poco explorada como es el estudio de la interrelación entre mecanismos, ya que de cara a nuevas investigaciones sobre el tema, se torna sumamente interesante madurar el planteamiento sobre interacción, partiendo de la idea de un mejor funcionamiento por parte de los mecanismos de gobierno si se da una combinación adecuada de estos en lugar de su consideración de forma aislada. Así, trabajos que profundicen en la determinación conjunta de los mecanismos de gobierno pueden llevarnos hacia nuevos horizontes en los que la investigación sobre gobierno de la empresa incorpore en sus desarrollos tanto teóricos como empíricos esa consideración de interdependencia o interacción entre los distintos mecanismos.

PIE DE PÁGINA

[1] Muchos trabajos han utilizado el modelo de Jones original sin deflactar la constante argumentando que no hay razón teórica para hacerlo; sin embargo, los resultados de este trabajo no varían sensiblemente al utilizar este planteamiento alternativo.

[2] García y Gill (2007), en su trabajo sobre las prácticas de earnings management, hacen una amplia revisión de la literatura sobre este tema estableciendo que al menos seis observaciones por sector y año es lo habitual.

[3] Cabe mencionar que el Reino Unido es el país perteneciente a la muestra que tiene una estructura de propiedad más característica de los países anglosajones; también resulta interesante destacar que cuando se examina la media de concentración de propiedad de la muestra sin considerar este país, pasa de una media de 37% para el principal accionista, a 46%.

[4] La estimación también se llevó a cabo considerando diferentes estructuras de propiedad, es decir, no sólo el principal accionista, sino también el segundo y tercer principal accionista, respectivamente (tabla 8).

REFERENCIAS BIBLIOGRÁFICAS

Agrawal, A. & Knoeber, C. R. (September, 1996). Firm performance and mechanisms to control agency problems between managers and shareholders. Journal of Financial and Quantitative Analysis, 31(3), 377-397. [ Links ]

Allen, F. & Gale, D. (2000). Comparing Financial Systems. Cambridge, MA: Massachusetts Institute of Technology, The MIT Press. [ Links ]

Andrés, P., Azofra, V. y Rodríguez-Sanz, J. (2000). Endeudamiento, oportunidades de crecimiento y estructura contractual: un contraste empírico para el caso español. Investigaciones Económicas, XXIV, 641-679. [ Links ]

Andrés, P., Azofra, V. & López, F. J. (2005). Corporate boards in OECD countries: size composition, functioning and effectiveness. Corporate Governance: An International Review, 13(2), 197-210. [ Links ]

Ang, J. S., Cole, R. A. & Lin, J. W. (2000). Agency costs and ownership structure. Journal of Finance, 55(1), 81-106. [ Links ]

Bainbridge, S. M. (2002). Why a board? Group decisionmaking in corporate governance. Vanderbilt Law Review, 55(1), 1-55. [ Links ]

Barkema, H. G. & Gómez-Mejía, L. R. (1998). Managerial compensation and firm performance: a general research framework. Academy of Management Journal, 41(2), 135-145. [ Links ]

Barth, M. E., Cram, D. P. & Nelson, K. K. (January, 2001). Accruals and the Prediction of Future Cash Flows. The Accounting Review, 76(1), 27-58. [ Links ]

Bathala, C. T., Moon, K. P. & Rao, R. (1994). Managerial ownership, debt policy, and the impact of institutional holdings: An agency perspective. Financial Management, 23(3), 38-50. [ Links ]

Bergström, C. & Rydqvist, K. (1990). The determinants of corporate ownership: An empirical study on Swedish Data. Journal of Banking and Finance, 14, 237-253. [ Links ]

Berle, A. & Means, G. (1932). The Modern Corporation and Private Property. New York: Commerce Clearing House. [ Links ]

Berry, T. K., Fields, L. P. & Wilkinds, M. S. (2006). The interaction among multiple governance mechanisms in young newly public firms. Journal of Corporate Finance, 12, 449-466. [ Links ]

Bhagat, S. & Jefferis, R. H. Jr. (2002). The econometrics of corporate governance studies. Boston: Massachusetts Institute of Technology, The MIT Press. [ Links ]

Bhagat, S. & Romano, R. (2005). Empirical Studies of Corporate Law. Law Working Paper Series, Working Paper n.o 44/2005, ECGI. [ Links ]

Black, B. S. (1997). Institutional investors and corporate governance: The case for institutional voice. En Chew (1997). Studies in international corporate finance and governance systems. A comparison of the U.S., Japan & Europe (pp. 160-173). New York: Oxford University Press. [ Links ]

Bowen, R. M., Rajgopal, S. & Venkatachalam, M. (2005). Accounting Discretion, Corporate Governance and Firm Performance. 14th Annual Conference on Financial Economics and Accounting (FEA), EFA 2003 Annual Conference Paper n.o 127. [ Links ]

Brickley, J. & James, C. (1987). The takeover market, corporate board composition, and ownership structure: The case of banking. The Journal of Law and Economics, 35, 371-390. [ Links ]

Brown, L. & Higgins, H. (2001). Managing earnings surprises in the US versus 12 other countries. Journal of Accounting and Public Policy, 20, 373-398. [ Links ]

Bushman, R. M. & Smith, A. J. (2001). Financial accounting information and corporate governance. Journal of Accounting and Economics, 32, 237-333. [ Links ]

Chen, J. P. & Jaggi, B. (2000). Association between independent nonexecutive directors, family control and financial disclosures in Hong Kong. Journal of Accounting and Public Policy, 19, 285-310. [ Links ]

Chirinko, R., Ees, H. Van, Garretsen, H. & Sterken, E. (2002). Investor protections and concentrates ownership: Assessing Corporate Control mechanisms in the Netherlands. CESifo Working paper n.o 864. [ Links ]

Coles, J. W., McWilliams, V. B. & Sen, N. (2001). An Examination of the Relationship of Governance Mechanisms to Performance. Journal of Management, 27, 23-50. [ Links ]

Cornett, M. M., Marcus, A. J., Saunders, A. & Tehranian, H. (2006). Earnings management, corporate governance, and financial performance. SSRN Working Paper. [ Links ]

Craswell, A., Taylor, S. & Saywell, R. (1997). Ownership structure and corporate performance: Australian evidence. Pacific Basin Finance Journal, 5, 301-323. [ Links ]

David, R. & Brierley, J. E. (1985). Major legal systems in the world today. An introduction to the comparative study of law (3a. ed.). London: Stevens & sons. [ Links ]

Dechow, P. M., Sloan, R. G. & Sweeney, A. P. (1995). Detecting earnings management. The Accounting Review, 70(2), 193-225. [ Links ]

DeFond, M. L. & Jiambalvo, J. (1994). Debt covenant violation and manipulation of accruals. Journal of Accounting and Economics, 17, 145-176. [ Links ]

Delgado, M. M. (2003). Factores determinantes de la discrecionalidad contable: una aplicación empírica a las empresas cotizadas españolas. Burgos: Servicio de Publicaciones de la Universidad de Burgos. [ Links ]

Demsetz, H. & Lehn, K. (1985). The structure of corporate ownership: causes and consequences. Journal of Political Economics, 93, 1155-1177. [ Links ]

Denis, D. & Denis, D. (1994). Majority owner-managers and organizational efficiency. Journal of Corporate Finance, 1, 91-118. [ Links ]

Djankov, S., La Porta, R., López de Silanes, F. & Shleifer, A. (2005). The law and economics of self-dealing. NBER Working Paper Series, Working Paper n.o 11883, Nacional Bureau of Economic Research. [ Links ]

Díaz, B. (2000). Comportamiento supervisor y beneficios privados de la propiedad accionarial: un análisis empírico para el caso español. Tesis doctoral, Universidad de Cantabria. [ Links ]

Dyck, A. & Zingales, L. (2004). Private benefits of control: An international comparison. Journal of Finance, 59, 537-600. [ Links ]

Eisenberg, T., Sundgren, S. & Wells, M. T. (1998). Large board size and decreasing firm value in small firms. Journal of Financial Economics, 48, 35-54. [ Links ]

Fama, E. F. & Jensen, M. C. (June, 1983). Agency problems and residual claims. Journal of Law and Economics, 26, 327-349. [ Links ]

Fernández, A., Gómez-Ansón, S. y Fernández, C. (1998). El papel supervisor del consejo de administración sobre la actuación gerencial. Evidencia para el caso español. Investigaciones Económicas, 22, 501-516. [ Links ]

Fernández, C. & Arrondo, R. (2005). Alternative internal controls as substitutes of the board of directors. Corporate Governance: An International Review, 13, 856-866. [ Links ]

Firth, M., Fung, P. M. Y. & Rui, O. M. (2002). Simultaneous relationships among ownership, corporate governance, and financial performance. SSRN Working Paper Series. The Hong Kong Polytechnic University. [ Links ]

Francis, J. R. & Krishnan, J. (Spring, 1999). Accounting Accruals and Auditor Reporting Conservatism. Contemporary Accounting Research, 16(1), 135-165. [ Links ]

Franks, J. R. & Mayer, C. (1997). Corporate ownership and control in the U.K., Germany and France. En: D. Chew (ed.), Studies in international corporate finance and governance systems. A comparison of the U.S., Japan, & Europe. New York: Oxford University Press. [ Links ]

García, O. & Gill, B. (2007). The effect of the board composition and its monitoring committees on earnings management: Evidence from Spain. Corporate Governance: An International Review, 15, 1413-1428. [ Links ]

Gompers, P., Ishii, J. & Metrick, A. (2003). Corporate governance and equity prices. Quarterly Journal of Economics, 118, 107-155. [ Links ]

Grossman, S. & Hart, O. (1980). Takeover bids, the free-rider problem and the theory of the corporation. Bell Journal of Economy, 11. [ Links ]

Guay, W., Kothari, S. & Watts, R. (1996). A market-based evaluation of discretionary accrual models. Journal of Accounting Research, 34, 83-105. [ Links ]

Gul, F. A., Tsui, J. S. L., Su, X. & Rong, M. (2002). Legal Protection, Enforceability and Tests of the Debt Hypothesis: An International Study (Undated). Disponible en SSRN: http://ssrn.com/abstract=304539. [ Links ]

Hansen, G.A. & Noe, C.F. (January, 1998). Do Managers' Accrual Decisions Speak Louder than Words? SSRN Working Paper. [ Links ]

Hart, O. D. (1995). Firms, contracts, and financial structure. London: Oxford University Press. [ Links ]

Jensen, C. M. (1993). The modern industrial revolution, exit, and the failure of internal control systems. Journal of Finance, 48, 831-880. [ Links ]

Jensen, M. C. (1986). Agency costs of free flow, corporate finance and takeovers. American Economic Review, 76, 323-329. [ Links ]

John, K. & Senbet, L. W. (1998). Corporate governance and board effectiveness. Journal of Banking and Finance, 22, 371-403. [ Links ]

Johnson, S., La Porta, R., López de Silanes, F. & Shleifer, A. (2000). Tunneling. American Economic Review Papers and Proceedings, 90, 22-27. [ Links ]

Jones, J. (1991). Earnings management during import relief investigations. Journal of Accounting Research, 29, 193-228. [ Links ]

Kini, O., Kracaw, W. & Mian, S. (1995). Corporate takeovers, firm performance, and board composition. Journal of Corporate Finance, 1, 383-412. [ Links ]

La Porta, R., López de Silanes, F. & Shleifer, A. (1999). Corporate governance around the world. The Journal of Finance, 24(2), 471-517. [ Links ]

La Porta, R., López de Silanes, F., Shleifer, A. & Vishny, R. (July, 1997). Legal determinants of external finance. The Journal of Finance, LII(3), 1131-1150. [ Links ]

La Porta, R., López de Silanes, F., Shleifer, A. & Vishny, R. (1998). Law and finance. Journal of Political Economy, 52(3), 1113-1155. [ Links ]

La Porta, R., López de Silanes, F., Shleifer, A. & Vishny, R. (2000). Investors protection and corporate governance. Journal of Financial Economics, 58, 3-27. [ Links ]

Leuz, C., Nanda, D. & Wysocki, P. D. (2002). Investor protection and earnings management: and international comparison. Working Paper 4225-01 MIT Sloan School of Management. [ Links ]

Levine, R. (1999). Law, finance and economic growth. Journal of Financial Intermediation, 8, 8-35. [ Links ]

Lipton, M. & Lorsch, L. (1992). A modest proposal for improved corporate governance. Business Lawyer, 48, 59-77. [ Links ]

López, F. J. & Saona, P. (Fall, 2005). Earnings Management and Internal Mechanism of Corporate Governance: Empirical Evidence from Chilean Firms. Corporate Ownership and Control, 3(1), 17-29. [ Links ]

Mak, Y. T. & Kusnadi, Y. (2005). Size really matters: Further evidence on the negative relationship between board size and firm value. Pacific-Basin Finance Journal, 13(3), 301-318. [ Links ]

Mayer, C. (1996). Corporate governance, competition and performance. OCDE/GD Working Paper 34709. [ Links ]

McConnell, J. J. & Servaes, H. (1995). Equity Ownership and the Two Faces of Debt. Journal of Financial Economics, 39(1), 131-157. [ Links ]

Morck, R., Shleifer, A. & Vishny, R. W. (1988). Management ownership and market valuation: An empirical analysis. Journal of Financial Economics, 20, 293-315. [ Links ]

Ncube, M. (2006). Corporate governance, firm valuation and performance. Paper presented at a Conference on "Can Africa Claim the 21st Century", 22-24 November 2006, African Development Bank, Tunis, Tunisia. [ Links ]

Nenova, T. (2000). The value of corporate votes and control benefits: A cross-country analysis. Working Paper, Harvard University. [ Links ]

Ozkan, A. (2000). An empirical analysis of corporate debt maturity structure. European Financial Management, 6, 197-212. [ Links ]

Peasnell, K., Pope, P. & Young, S. (2004). Board monitoring & earnings management: Do outside directors influence abnormal accruals? Working Paper, Lancaster University Management School. [ Links ]

Prevost, A. D., Rao, R. P. & Hossain, M. (2002). Determinants of board composition in New Zealand: a simultaneous equations approach. Journal of Empirical Finance, 9, 373-397. [ Links ]

Prowse, S. (1992). The structure of corporate ownership in Japan. Journal of Finance, 47(3), 1121-1140. [ Links ]

Rediker, K. J. & Seth, A. (1995). Boards of directors and substitution effects of alternative governance mechanisms. Strategic Management Journal, 16, 85-99. [ Links ]

Roe, M. J. (2000). Political Foundations for Separating Ownership from Corporate Control. Stanford Law Review, 53. [ Links ]

Shleifer, A. & Vishny, R. (1986). Large shareholders and corporate control. Journal of Political Economy, 94(3), 461-488. [ Links ]

Shleifer, A. & Vishny, R. (1997). A survey of corporate governance. The Journal of Finance, LII(2), 737-783. [ Links ]

Stulz, R. (1988). Managerial Control of Voting Rights: Financing Policies and the Market for Corporate Control. Journal of Financial Economics, 20, 25-54. [ Links ]

Suriñach, J., Moreno, R. y Ortega, R. (2005). Innovación y estructura de propiedad de las empresas españolas. Colección Pensamiento PYME, 2, Universitat de Barcelona. [ Links ]

Sweeney, A. P. (1994). Debt-covenant violations and managers' accounting responses. Journal of Accounting and Economics, 17, 281-308. [ Links ]

Wang, D. (2006). Founding family ownership and earnings quality. Journal of Accounting Research, 44, 619-656. [ Links ]

Warfield, T. D., Wild, J. J. & Wild, K. L. (1995). Managerial ownership, accounting choices, and informativeness of earnings. Journal of Accounting and Economics, 16, 61-91. [ Links ]

Watts, R. y Zimmerman, J. (1986). Positive accounting theory. New Jersey: Prentice-Hall. [ Links ]

Wiblin, M. & Wood, L. A. (1999). Are all agency resolution mechanisms performance enhancing? 6th Multinational Finance Society Congress, Toronto. [ Links ]

Wintoki, M. B. (2007). Endogeneity and the dynamics of corporate governance. SSRN Working Paper Series. [ Links ]

Wooldrigde, J. (2002). Econometric analysis of cross section and panel data. Cambridge, Massachusetts, London: Massachusetts Institute of Technology Press. [ Links ]

Yermack, D. (1996). Higher valuation of companies with a small board of directors. Journal of Financial Economics, 40, 185-212. [ Links ]

Yu, F. (2006). Corporate governance and earnings management. SSRN Working Paper Series. [ Links ]