Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.21 no.39 Bogotá Jan./May 2011

José Solana-Ibáñez*

Licenciado en Ciencias Económicas y Empresariales y doctor en Economía. Profesor del Departamento de Economía Financiera y Contabilidad, Universidad de Murcia, España. Correo electrónico: jsolana@um.es

Recibido: marzo de 2010 Aprobado: noviembre de 2010

Resumen:

En este trabajo se considera el problema de la obtención de un ranking de unidades productivas en el contexto de la técnica no paramétrica del análisis envolvente de datos (DEA). Se centrará la atención en la modelización supereficiente (SDEA) según la propuesta de Andersen y Petersen (1993); desde su trabajo, se ha intentado mejorar la capacidad de discriminación del DEA. Se analizarán los principales problemas, en especial el de la infactibilidad del modelo SDEA y las soluciones aportadas desde el área, y la utilidad adicional de la modelización SDEA para obtener información sobre la identidad de cada unidad evaluada. Una primera aportación propia de este trabajo indicará que allá donde la infactibilidad impida un ranking coherente, la clasificación ordinal de las unidades en función de su estatus y su coeficiente SDEA puede servir de sustitutivo. Finalmente, un ejemplo ilustrativo servirá para introducir en escena una posibilidad no considerada en otros trabajos: la modelización SDEA aplicada a modelos globales. Los resultados indican que, en general, cabe esperar una mayor homogeneidad en la clasificación obtenida de cada modelo.

Palabras clave:

eficiencia, análisis envolvente de datos, ranking de DMU, supereficiencia.

Abstract:

This work considers the problem of obtaining a ranking of productive units in the context of the nonparametric technique of Data Envelopment Analysis (DEA). It focuses on superefficient modeling (SDEA) according to the proposal by Andersen and Petersen (1993); based on their work, attempts have been made to improve the capacity for discrimination of DEA. The main problems are analyzed, particularly the infeasibility of the SDEA model and the solutions provided from that field, as well as the additional usefulness of SDEA modeling to obtain information on the identity of each evaluated unit. A preliminary contribution inherent to this work indicates that where infeasibility impedes a coherent ranking, the ordinal classification of the units as a function of their status and their SDEA coefficient can serve as a replacement. Finally, an illustrative example serves to introduce a possibility that had not been considered in other works: SDEA modeling applied to global models. The results indicate that in general we may expect greater homogeneity in the classification obtained in each model.

Keywords:

efficiency, data envelopment analysis, DMU ranking, super efficiency.

Résumé:

Ce travail considère le problème de l'obtention d'une classification d'unités productives dans le contexte de la technique non paramétrique de l'analyse enveloppante de données (DEA). L'attention est centrée sur la modélisation super efficace (SDEA) suivant la proposition d'Andersen et Petersen (1993); a partir de leur travail, une tentative d'amélioration de la capacité de discrimination de l'analyse DEA a été effectuée. Les principaux problèmes seront analysés et plus spécialement celui de l'infaisabilité du modèle SDEA et les solutions apportées dans ce domaine, ainsi que l'utilité additionnelle de la modélisation SDEA pour obtenir une information sur l'identité de chaque unité évaluée. Dans un premier apport, ce travail indiquera que si l'infaisabilité empêche une classification cohérente, la classification ordinale des unités en fonction de leur statut et de leur coefficient SDEA peut servir de substitution. Finalement, un exemple illustratif permettra de mettre en scène une possibilité non considérée par d'autres travaux: la modélisation SDEA appliquée à des modèles globaux. Les résultats indiquent qu'une homogénéité plus grande est en général possible dans la classification obtenue de chaque modèle.

Mots-clefs:

efficacité, analyse enveloppante de données, classement de DMU, super efficacité.

Resumo:

Neste trabalho considera-se o problema da obtenção de um ranking de unidades produtivas no contexto da técnica não-paramétrica da análise envoltória de dados (DEA). Centrarse- á a atenção no modelo da supereficiência (SDEA) segundo a proposta de Andersen e Petersen (1993); desde seu trabalho, tem-se procurado melhorar a capacidade de discriminação da DEA. Analisar-se-ão os principais problemas, em especial o da infactibilidade do modelo SDEA e as soluções oferecidas desde a área, e a utilidade adicional do modelo SDEA para obter informação sobre a identidade de cada unidade avaliada. Uma primeira contribuição própria deste trabalho indicará que onde a infactibilidade impeça um ranking coerente, a classificação ordinal das unidades em função de seu status e seu coeficiente SDEA pode servir de substitutivo. Finalmente, um exemplo ilustrativo servirá para introduzir no cenário uma possibilidade não considerada em outros trabalhos: o modelo SDEA aplicado a modelos globais. Os resultados indicam que, em geral, cabe esperar uma maior homogeneidade na classificação obtida de cada modelo.

Palavras chave:

eficiência, análise envoltória de dados, ranking de DMU, supereficiência

1. Introducción

Cuando Alchian (1965) señaló que la producción pública es inherentemente menos eficiente que la privada, probablemente no alcanzó a visualizar la enorme trascendencia que tendría tal aseveración. En trabajos posteriores, como los de Niskanen (1971), De Alessi (1974) o Lindsay (1976), se descubren manifestaciones afines que tachan a los gestores públicos de agentes maximizadores del presupuesto, sesgo hacia presupuestos intensivos en capital o sesgo hacia los inputs visibles. A lo largo del siglo XX, el enfoque teórico se ha dirigido hacia la determinación de las condiciones para la consecución de la eficiencia de los sistemas económicos. A partir de la década de los cuarenta, el testigo fue recogido desde la teoría de las organizaciones, que cuestionándose supuestos como el de la eficiencia interna de las unidades que operan en el mercado, centró el esfuerzo investigador en el desarrollo de metodologías para la evaluación empírica de la eficiencia de unidades productivas. Entre ellas y bajo el acrónimo DEA (Data Envelopment Analysis), el análisis envolvente de datos reveló desde su origen unas posibilidades de éxito que acabaron desbordando cualquier expectativa inicial. El sector público resultó ser el impulsor de este crecimiento sin límites: ha sido el foco de principal interés y el auténtico motor del desarrollo metodológico. En efecto, las posibilidades de analizar empíricamente la eficiencia en el ámbito de lo público y la medida en que permitía corregir y detectar ineficiencias, ofrecía una alternativa de lo más atractivo ante objetivos tales como la reducción del déficit presupuestario, un enfoque especialmente vigente en la actualidad.

De acuerdo con el panorama esbozado y en ese mismo marco de actuación, es decir, el sector público, la densidad de desarrollos metodológicos es de tal magnitud que, en ocasiones, las líneas de investigación abiertas para afrontar un mismo problema ofrecen resultados dispersos. Se hace incluso necesario descifrar el concepto de eficiencia para medir la eficiencia técnica, ya que frente a ella, la tipología general incorpora otros conceptos como el de eficiencia asignativa. En consecuencia, el criterio general bajo el que se desenvolverá este trabajo responderá en parte a la necesidad acometer una investigación crítica de la principal metodología de análisis: el DEA.

El problema más importante para obtener una medida operativa de la eficiencia se halla en el conocimiento de la función de producción. La situación más común, al menos en el sector público, es enfrentarse a un conjunto de observaciones correspondientes a los niveles de outputs alcanzados por una serie de unidades productivas o DMU (Decision Making Units) a partir de un conjunto de inputs. La solución pasa por construir una función de producción empírica basada en los datos observados y medir la eficiencia con relación a ella. Los primeros pasos se dirigieron hacia la consideración teórica de la noción de eficiencia técnica. Los antecedentes más relevantes en la literatura acerca de tal concepto se presentan y resumen en la tabla 1.

Si bien es cierto que la economía y la investigación operativa comparten su interés en diversos campos, las líneas anteriores revelan que uno de los más prominentes es el análisis de las posibilidades de producción de unidades productivas, cuyo estudio, o análisis de eficiencia productiva, se ha abordado en la literatura tanto desde una perspectiva paramétrica como no paramétrica. El atractivo de la aproximación no paramétrica logró un gran impacto inicial, ya que eludía la imposición de restrictivas hipótesis acerca del proceso generador de datos. Desde las definiciones básicas de los trabajos originales resumidos en la tabla 1[1], la gran mayoría de autores del área se ha apoyado en las técnicas de programación lineal para obtener estimadores de tipo envolvente mediante alguna de las tres rutas inicialmente propuestas: la aproximación FDH (Free Disposal Hull), en el trabajo de Deprins et al. (1984); la técnica DEA, a partir de la envolvente convexa de la frontera FDH, en Charnes et al. (1978) y, con menor impacto inicial, el trabajo de Färe et al. (1985), en el que se propone medir la eficiencia a lo largo de una senda hiperbólica.

Así pues, la metodología no paramétrica ha sido ampliamente aplicada en la evaluación de la eficiencia de unidades productivas, y queda inseparablemente unida al sector público como área de principal aplicación. Una revisión exhaustiva de aspectos que quedan fuera de los límites de este trabajo, y que abarcan la evolución del concepto de eficiencia, clasificación y tipos de medidas de eficiencia, presentación y discusión de los principales modelos empleados y sus extensiones, incluso amplias recopilaciones de trabajos y autores clasificados por área de aplicación, puede obtenerse de los trabajos de Charnes et al. (1994), Emrouznejad (1995), Seiford (1996), Tavares (2002), Emrouznejad et al. (2008), y Cook y Seiford (2009).

A partir de ellos, es posible identificar la subárea que delimita el objetivo principal de este trabajo; se trata de una adaptación contemporánea y escasamente analizada de la técnica no paramétrica DEA: el ranking de unidades productivas. La principal motivación de la misma obedece a la limitada capacidad de discriminación del DEA, que, al ofrecer idéntico coeficiente óptimo para el grupo de unidades eficientes, impide la obtención de una ordenación unívoca. Si la proporción de unidades eficientes es elevada, la debilidad deja en entredicho la técnica, sobre todo frente a las técnicas paramétricas. En una esfera sociopolítica, el conocimiento del funcionamiento de un grupo de unidades quedaría incompleto sin una ordenación de las mismas.

La utilidad y complejidad de tal objetivo justifican la pertinencia de este trabajo, en el que se analizarán las principales aportaciones, al tiempo que se contribuirá con un enfoque propio, no explorado anteriormente. Se analizarán las escasas posibilidades desde la modelización básica; entre las propuestas de mejora, por primera vez se introducirá en escena la modelización DEA supereficiente, o SDEA, basada en medidas globales como herramienta para mejorar la obtención de una clasificación unívoca y objetiva. La estructura del trabajo se presentará más adelante, al final de esta introducción.

Resulta por tanto crucial señalar cuál es el rumbo metodológico más actual de la técnica, y aclarar algunos aspectos algo confusos sobre la propia clasificación de la metodología no paramétrica, por lo que se dedicará el resto de esta sección a presentar los conceptos básicos directamente relacionados con el objetivo marcado.

Considerando una orientación hacia la minimización del input con n productores empleando un vector de inputs x∈Rm+ para producir un vector de outputs y∈Rs+, el conjunto de posibilidades de producción para las combinaciones inputoutput se define mediante:

La medida Farrell-Debreu de eficiencia técnica orientada hacia el input se define entonces como un coeficiente tal que un valor unitario significa que la unidad productiva es eficiente, mientras que un valor inferior a la unidad indica la reducción radial de inputs que debe acometer para alcanzar la eficiencia. Basándose en estas ideas, Charnes et al. (1978) propusieron un método de programación para estimar el coeficiente de eficiencia basado en supuestos como el de convexidad o la libre disponibilidad de Ω.

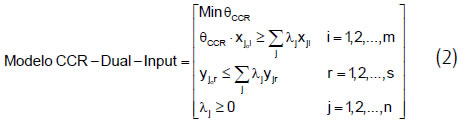

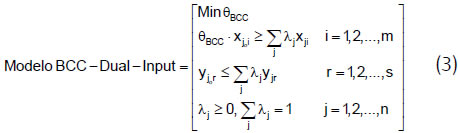

Partiendo del modelo CCR[2] en su versión envolvente, Banker et al. (1984) publican el modelo BCC, que incorpora la restricción de convexidad, Σλj = 1:

Los niveles de input y output de referencia se generan como combinaciones lineales de los utilizados por el resto de unidades productivas a partir de los valores de λj. De hecho, aquellas DMU para las que λj > 0, constituyen el conjunto de referencia de la DMU evaluada; así, la solución al modelo envolvente ofrece de una manera sencilla dos resultados básicos: los conjuntos de referencia y las mejoras potenciales, o proyecciones sobre la frontera, de cada unidad ineficiente.

En el modelo BCC, el efecto sobre la frontera eficiente de la restricción de convexidad se traduce en que la proyección será una combinación convexa de unidades observadas, impidiendo así la concepción de frontera como radio ilimitado; al mismo tiempo, la superficie eficiente que resulta envuelve las unidades más estrechamente que el modelo CCR, en el que el supuesto de rendimientos constantes a escala hace que esta restricción sea innecesaria[3]. Por otro lado, dicha restricción puede relajarse para obtener modelos como el de rendimientos a escala generalizados.

Dicho de otra forma: uno de los supuestos básicos de la metodología DEA es que si dos unidades eficientes son alcanzables, también lo será cualquier combinación convexa de ambas. Desde el punto de vista práctico, significa que en las evaluaciones de eficiencia se puede tomar como referencia a unidades productivas hipotéticas y no reales. Cierto grupo crítico de autores comenzó a defender la idea de que el realismo empírico debía preponderar sobre la conveniencia analítica, señalando como principal inconveniente que el supuesto de convexidad interfiere en la clasificación espontánea de eficiencia propia de la metodología DEA. Así, la primera estrategia alternativa hacia la relajación de este supuesto tiene su origen en el trabajo de Deprins et al. (1984). Su implementación formal dio lugar al anteriormente citado modelo FDH, ampliamente desarrollado en trabajos posteriores, como los de Tulkens (1993), Tulkens y Vandeneeckaut (1995a, 1995b), Kerstens y Vanden Eeckaut (1997), Park et al. (2000) o Simar (2007), entre otros.

De acuerdo con lo expuesto, si bien es habitual la clasificación que divide las principales metodologías no paramétricas en dos: DEA y FDH, sería más apropiado hablar de metodología DEA y metodología DEA no convexa. El modelo FDH es un caso extremadamente no convexo que destaca por su originalidad e impacto; sin embargo, coexistió con una amplia gama de modelos alternativos basados en tecnologías no convexas o parcialmente convexas: Petersen (1990); Bogetoft (1996); Bogetoft et al. (2000) y Cherchye et al. (2001)[4].

Los modelos DEA como el CCR o BCC se denominan comúnmente modelos básicos o radiales. En efecto, en la literatura del DEA , el término "mix" se define como las proporciones en que se emplean los inputs o en que se producen los outputs. Se trata, pues, de un término estrechamente ligado a las variables de holgura de los programas por resolver. A las ineficiencias relacionadas con cambios en las proporciones se las denomina ineficiencias mix, si bien los investigadores de habla hispana suelen hablar de ineficiencias de holgura. En el caso de los modelos CCR y BCC, ambas ineficiencias se tratan por separado, lo que supone que el coeficiente obtenido en primera instancia solamente capte parte del problema. Es necesario abordar subsiguientes etapas para averiguar si existe alguna holgura. Lo ideal sería disponer de algún tipo de medida capaz de abarcar todas las ineficiencias que el modelo pueda identificar, y que, por la propia descripción del problema, ya no será de tipo radial sino global; al mismo tiempo se simplifica el problema transformando las diversas fuentes de ineficiencia en una única categoría de ineficiencia.

Se llega así a los modelos globales frente a los radiales: los radiales asumen cambios proporcionales en los inputs o outputs; las holguras no se tratan directamente. Los modelos de tipo global, o no radial, tratan las holguras de cada input o output individual e independientemente, y las incorporan en la medida de eficiencia. La tabla 2 resume la evolución y los principales trabajos de los modelos y medidas de tipo global.

Por último conviene señalar el estado actual de la metodología a partir de las principales aportaciones desde finales del siglo XX hasta el momento actual. Las dos técnicas no paramétricas por excelencia, DEA y FDH, han sido ampliamente utilizadas dada su naturaleza no paramétrica y los escasos supuestos que requieren acerca de la tecnología subyacente. Aunque siguiendo la tradición literaria se las denomina determinísticas, las propiedades estadísticas de los estimadores DEA/FDH han sido analizadas y pueden emplearse a partir de resultados asintóticos: Kneip et al. (1998), Park et al. (2000), Kneip et al. (2008), o bien mediante el empleo de técnicas bootstrap: Simar y Wilson (1998, 1999, 2000a, 2000b, 2001, 2002, 2007). Tal y como señala Simar (2007, p. 185), estos estimadores no paramétricos padecen de un problema de dimensionalidad, concretamente, la tasa de convergencia decrece conforme aumenta la dimensión, p+q, del conjunto alcanzable[5].

En este escenario, la evaluación de la influencia de factores ambientales en la eficiencia de un grupo de productores se ha convertido recientemente en un objetivo de gran interés científico. El conocimiento de la eficiencia real con que opera cada unidad, la identificación de las condiciones económicas que generan ineficiencia, o la necesidad de mejorar la gestión de los servicios públicos, son, en parte, responsables de este hecho.

Metodológicamente, la presencia de tales factores exógenos supone que desde el punto de vista del proceso generador de datos, además de los inputs convencionales es preciso considerar otras variables que influyen en los outputs y sobre las que la unidad de gestión o decisión no tiene control, respondiendo así al hecho de que existen circunstancias particulares que provocan que la frontera de posibilidades de producción no sea común a todas las unidades. Ignorar su presencia supondría que unidades productivas que no llegan a la frontera por razones imputables a su entorno fueran calificadas como ineficientes. La primera mención al carácter específico del tipo de variables citado, las variables ambientales, se recoge en el trabajo de Charnes et al. (1981), a partir del cual se han utilizado con frecuencia los conceptos de variables no En este escenario, la evaluación de la influencia de factores ambientales en la eficiencia de un grupo de productores se ha convertido recientemente en un objetivo de gran interés científico. El conocimiento de la eficiencia real con que opera cada unidad, la identificación de las condiciones económicas que generan ineficiencia, o la necesidad de mejorar la gestión de los servicios públicos, son, en parte, responsables de este hecho.

Metodológicamente, la presencia de tales factores exógenos supone que desde el punto de vista del proceso generador de datos, además de los inputs convencionales es preciso considerar otras variables que influyen en los outputs y sobre las que la unidad de gestión o decisión no tiene control, respondiendo así al hecho de que existen circunstancias particulares que provocan que la frontera de posibilidades de producción no sea común a todas las unidades. Ignorar su presencia supondría que unidades productivas que no llegan a la frontera por razones imputables a su entorno fueran calificadas como ineficientes. La primera mención al carácter específico del tipo de variables citado, las variables ambientales, se recoge en el trabajo de Charnes et al. (1981), a partir del cual se han utilizado con frecuencia los conceptos de variables no discrecionales, no controlables o ambientales. Sin embargo, como señala Muñiz (2002), la inclusión en una u otra categoría debe ser un paso previo dadas sus distintas características y tratamiento en el análisis.

La clasificación de las distintas propuestas para evaluar el impacto de las variables ambientales sobre la eficiencia puede obtenerse de trabajos como Simar y Wilson (2007), Cordero-Ferrera et al. (2008) o Badin et al. (2010). En el momento actual, cabe realizar un interesante ejercicio de actualización mediante el que se pueden identificar tres grandes propuestas: la unietápica, la bietápica y la aproximación probabilística. Las dos primeras se hallan recogidas en los anteriores trabajos. La tercera no, ya que es de reciente aparición y supone una ruta alternativa a la propuesta bietápica.

Con relación a la unietápica, los inconvenientes de los primeros tratamientos se analizan en Simar y Wilson (2007), quienes proponen soluciones de modelización bietápica en forma de algoritmos; su trabajo ha supuesto un punto de inflexión en el tratamiento de los factores exógenos abriendo nuevas vías de análisis. Su aproximación es semiparamétrica: en la segunda etapa, los autores proponen regresar los coeficientes de eficiencia sobre los factores externos mediante un modelo de regresión normal truncada. La cuestión crucial tiene que ver con el cumplimiento de las condiciones comprendidas en los supuestos A1 y A2 de Simar y Wilson (2007, pp. 34-36). Ambas apuntan hacia lo que los autores denominan condición de separabilidad; esta debe cumplirse tanto para garantizar la correcta interpretación económica de los coeficientes obtenidos en la primera etapa, como para justificar la pertinencia de la regresión por realizar en la siguiente etapa. Se asume que las variables ambientales sólo afectan el proceso de producción a través de la probabilidad de ser más o menos eficiente: el conjunto de combinaciones alcanzables y su frontera no quedan afectados por dichas variables. Los autores insisten (p. 36) en que su propuesta descansa en la condición de separabilidad.

Si la condición de separabilidad no se cumple, una posible solución[6] es la que se ha denominado como aproximación probabilística. Su origen se localiza en los trabajos de Cazals et al. (2002) y Daraio y Simar (2005, 2007a, 2007b). Esta aproximación de corte no paramétrico posee interesantes cualidades, al tiempo que elude el supuesto de separabilidad[7]. El objetivo es analizar el comportamiento de la ratio de los coeficientes de eficiencia condicionados sobre los no condicionados como función del factor ambiental. A partir de la regresión de los ratios sobre las variables ambientales es posible detectar el tipo de efecto sobre el proceso de producción[8].

En lo que resta de trabajo, se centrará la atención en el objetivo principal, la obtención de un ranking de unidades productivas. En primer lugar se desarrolla una revisión crítica y exhaustiva de las metodologías para la obtención de un ranking de eficiencia. De las distintas áreas existentes para la aproximación del problema se hará énfasis en la modelización supereficiente, SDEA, según la propuesta de Andersen y Petersen (1993). Se analizarán los principales problemas, en especial la infactibilidad del modelo y las soluciones aportadas desde el área, y se atenderá a la utilidad adicional de la modelización SDEA como instrumento para obtener información acerca de la identidad de cada unidad evaluada. Una primera aportación propia de este trabajo indicará que allá donde la infactibilidad impida un ranking coherente, la clasificación ordinal de las DMU en función de su estatus y de su coeficiente SDEA puede servir de sustitutivo, haciendo posible conciliar ambos aspectos, cualitativo y cuantitativo. Se utilizará finalmente un ejemplo ilustrativo para introducir en escena una posibilidad no considerada en otros trabajos dedicados a la obtención de un ranking: la modelización SDEA aplicada a modelos globales. Para ello se emplearán algunas de las propuestas mencionadas en esta introducción, algunas de ellas tal y como fueron propuestas por los autores; otras se transformarán para plantear modelos modificados. Se compararán los resultados con los de un modelo radial como el BCCinput, que será adaptado para responder a la globalidad.

2. Metodologías de obtención de un ranking de eficiencia

En el decurso de la evolución del DEA, la situación más general ha consistido en la adaptación de los modelos básicos a la solución de problemas prácticos, en total conexión con el proceso natural de acercamiento de la formulación teórica a la realidad estudiada. Una de tales adaptaciones es el ranking de unidades productivas, o DMU, cuya principal motivación se localiza en el interés del decisor por disponer de una clasificación ordenada de las unidades más allá de la mera clasificación dicotómica eficiente-ineficiente; un problema asociado, pues, a la capacidad de discriminación de la metodología DEA. Cierto grupo de investigadores, que se presentarán a lo largo de las siguientes secciones, ha dirigido su esfuerzo en la última década hacia este punto, si bien no siempre se ha logrado construir un procedimiento global capaz de ofrecer una clasificación objetiva.

Una desventaja crítica del DEA es que clasifica a todas las unidades eficientes con un coeficiente unitario, una debilidad difícil de disimular, sobre todo frente a técnicas paramétricas que no tienden a asignar un mismo coeficiente a diferentes unidades. La solución más influyente desde el lado no paramétrico corresponde a Andersen y Petersen (1993)[9]. En lugar de evaluar cada DMU frente a una combinación lineal de todas las demás, incluida la propia DMU, los autores plantean modificar el modelo DEA de modo que la unidad se evalúe contra una combinación lineal de las restantes DMU, excluyendo la propia DMU. El resultado se denomina en la literatura modelo DEA modificado o supereficiente, cuyo acrónimo más popular es SDEA[10]. Los autores, que emplearon para su modificación el modelo CCR de orientación input, argumentaban su idea de la siguiente forma: Andersen y Petersen (1993, p. 1262):

Es concebible que una unidad eficiente pueda incrementar proporcionalmente su vector de inputs preservando la eficiencia. La unidad obtiene en tal caso un coeficiente de eficiencia por encima de la unidad. El coeficiente refleja la distancia que separa la DMU evaluada de la frontera eficiente que resulta de excluir dicha unidad de la muestra, es decir, el máximo incremento proporcional posible en los inputs preservando la eficiencia.

La diversidad de usos para los modelos SDEA surgidos al amparo de dicho trabajo ha ido más allá de las pretensiones de los autores: detección de outliers, clasificación de las unidades según su estatus, sensibilidad de las clasificaciones de eficiencia, y otra serie de usos recogidos y referenciados en Lovell y Rouse (2003). No obstante, la incuestionable novedad del trabajo, que lo encumbró hasta la clase de los más citados de las dos últimas décadas, fue el empleo de la modelización SDEA como dispositivo para discriminar entre las unidades 100% eficientes. En efecto, uno de los principales desafíos prácticos se presentaba en situaciones en que la mayoría de DMU alcanzaba un coeficiente unitario o cercano a la máxima eficiencia; este era el caso cuando el analista disponía de pocas unidades para evaluar frente a un elevado número de variables. Igualmente, cuando el número de unidades era muy superior al de variables, el empleo de medidas radiales planteaba serios problemas de discriminación. El trabajo de AP abría así una posibilidad que impactó ampliamente a cierto sector interesado en la obtención de una ordenación jerárquica de las unidades evaluadas.

La vasta revisión a que fue sometido el trabajo de AP puso de manifiesto algunos inconvenientes, siendo el más notorio el problema de la infactibilidad. Aunque, según los autores, el modelo era aplicable en cualquier escala de rendimientos, fueran crecientes, decrecientes o variables, la realidad resultó diferente ya que en estos casos el problema se agravaba aún más. Probablemente la propia contrariedad generó un interés mayor y se abordó desde diferentes áreas no excluyentes. Algunos de los problemas mencionados en el párrafo anterior fueron tratados desde una aproximación de tipo semiparamétrico, en Kneip et al. (1998, p. 784): "La teoría de inferencia estadística en los modelos DEA tiene que extenderse al caso general de múltiples inputs y outputs para las medidas de eficiencia tanto de orientación input como output", aproximación que fue desarrollada por el grupo de autores citado en la introducción y que en la actualidad continúa con un elevado grado de actividad.

En cualquier caso, las áreas básicas desde las cuales abordar la obtención de un ranking de unidades pueden considerarse como análisis ex-post, puesto que no sustituyen la formulación estándar del DEA sino que más bien incorporan valor añadido. El interés aquí se concentrará en la más influyente de todas ellas: la obtención de un ranking mediante los modelos SDEA. La revisión de las múltiples aproximaciones para mejorar la capacidad de discriminación del DEA excede los límites de este trabajo, si bien cierta colección de referencias recoge y analiza de forma crítica la totalidad de las mismas. Es el caso de Adler et al. (2002), quienes describen los métodos de obtención de un ranking desarrollados en la literatura y los agrupan en seis áreas básicas no excluyentes. La continuación de este trabajo puede obtenerse en Adler y Yazhemsky (2010), donde también se aplica el análisis de componentes principales con el objeto de reducir la dimensión del problema y mejorar la discriminación de la técnica DEA. Por otro lado, Y. Chen (2004), además de ofrecer una revisión, analiza el problema de infactibilidad del modelo SDEA; otros trabajos relacionados son: Li et al. (2007), Podinovski y Thanassoulis (2007), Sun y Hu (2009) y Tsou y Huang (2010).

3. Obtención de un ranking de unidades mediante la modelización SDEA

El primer tratamiento riguroso y completo sobre la infactibilidad del modelo SDEA se localiza en el trabajo de Thrall (1996), si bien sólo analiza el caso para el modelo CCR de orientación input. La revisión más completa para el caso de los modelos básicos se publica un año después de la mano de Dulá y Hickman (1997), quienes estudian en total ocho modelos. Otros estudios similares son los de Zhu (1996), Seiford y Zhu (1998), Tone (2001, 2002, 2010), Jablonsky (2002), Xue y Harker (2002) y Liang et al. (2009). En general, se coincide en la dificultad de obtener un ranking de DMUs mediante el SDEA puesto que la infactibilidad implica la ausencia de coeficientes para las DMUs eficientes. A pesar de ello, la validez de la modelización SDEA no queda en entredicho, y se consideran a continuación algunos de los aspectos críticos de la evolución y del estado actual del área.

Algunos autores han intentado superar el problema de infactibilidad, como por ejemplo, Mehrabian et al. (1999) o Lovell y Rouse (2003). El primer trabajo dio origen al modelo conocido como MAJ[11]. Los autores intentan superar la inestabilidad del modelo AP cuando una DMU hace un uso relativamente cercano a cero de uno o varios inputs. Su modelo alivia los problemas de infactibilidad. Y. Chen (2005) concluye que para la completa caracterización de la supereficiencia es necesario computar tanto el modelo de orientación input, como el de orientación output. Otros trabajos más actuales han recuperado la idea inicial, como por ejemplo Alirezaee y Afsharian (2007), o Sun y Hu (2009).

La investigación común, tanto desde la modelización SDEA como desde las restantes áreas, permite observar una convergencia hacia la idea de que la modificación de AP, por sí sola, difícilmente puede conducir a un ranking unívoco, definitivo y válido. Los resultados deben confrontarse con los obtenidos por otras metodologías complementarias. Si además, según se discutirá, se atiende a la virtualidad del SDEA para clasificar las unidades eficientes en función de un estatus más refinado, entonces es posible obtener una clasificación objetivamente útil.

Adler et al. (2002, p. 254) aducen que "la metodología SDEA tiende a arrojar coeficientes de supereficiencia muy elevados para DMUs especializadas". En efecto, la flexibilidad de ponderaciones provoca tal situación en unidades que alcanzan la eficiencia al ignorar prácticamente todas las variables, excepto alguna que le resulta especialmente favorable. No obstante, también se produce la misma situación ante unidades extremas atípicas u outliers, unidades que en el modelo estándar alcanzan un coeficiente unitario, una situación más que posible dada la elevada sensibilidad de la metodología DEA a la presencia de outliers. En ambos casos, el coeficiente de supereficiencia puede llevar erróneamente a clasificar en lo más alto del grupo eficiente a DMUs que no lo son. Dicho de otro modo, la revisión exhaustiva de los datos y el empleo de modelos de eficiencia global pueden ayudar a dilucidar esta tipología de unidades, si bien es posible que no sea suficiente, lo que requiere el empleo de técnicas de detección de unidades influyentes. Tres trabajos que sirven de base para una investigación más amplia son Pastor et al. (1999), Banker y Chang (2006) y W. C. Chen y Johnson (2010).

Incluso cuando los datos han sido sometidos a examen para comprobar su veracidad, el modelo SDEA todavía puede arrojar coeficientes elevados. En este sentido, otro punto problemático acerca de la validez del ranking proporcionado por el SDEA, y señalado en trabajos como el de Adler et al. (2002), se refiere al hecho de que cada DMU es evaluada de acuerdo con un conjunto de ponderaciones que difieren de una unidad a otra. En realidad, esta discutible debilidad es tan antigua como la propia técnica, y ya se analizaba en trabajos como Dyson y Thanassoulis (1988), Roll y Golany (1993) o Podinovski (1999). En cualquier caso, la flexibilidad de ponderaciones es una cualidad ligada a la misma esencia del DEA, una especie de virtud o regla del juego indiscutible. En la última década, la cuestión ha sido retomada con cierta intensidad desde un enfoque mixto, aportando vías de solución ingeniosas y muy prácticas. Por ejemplo, Liu y Hsuan (2008) buscan un conjunto común de ponderaciones entre las unidades eficientes para evaluar y ordenar dicho grupo, y posteriormente discuten las posibilidades de extender el método al resto de unidades. Una revisión actualizada y exhaustiva puede obtenerse de Wang et al. (2009).

Por último, una de las principales críticas hacia la modelización SDEA es la difundida en Dulá y Hickman (1997, p. 1009). Los autores atribuyen de irreal la capacidad del SDEA para alcanzar un ranking global, incluso en ausencia de complicaciones de infactibilidad: "Así, el coeficiente obtenido mide lo bien que uno no puede combinar DMUs para expresar la unidad evaluada". Los autores se referían al caso de DMUs eficientes y extremas, y desde una perspectiva más actual, denota la limitación del SDEA para medir el grado de distorsión que provoca en la frontera eficiente una DMU determinada. Dicho de otra forma, más que una debilidad del SDEA como herramienta para la obtención de un ranking, lo es para la detección de observaciones influyentes. Así, al menos, es como puede interpretarse confrontando trabajos como el de Wilson (1995) con otros como los de Pastor et al. (1999) o Simar y Wilson (2007).

4. SDEA y modelos de efi ciencia global: una ilustración práctica

Los puntos clave discutidos en las dos secciones anteriores servirán de guía para una breve ilustración práctica. Antes, conviene resumir las principales ideas: en primer lugar, la principal desventaja de la técnica DEA es que clasifica a todas las unidades eficientes con un coeficiente unitario; en segundo lugar, la principal desventaja de la modelización SDEA es el problema de infactibilidad; si bien algunos autores han propuesto soluciones concretas, en general es difícil lograr un ranking unívoco, definitivo y válido aplicando una sola técnica. En tercer lugar, el procedimiento que se empleará en esta sección, fruto de un enfoque propio, pretende arrojar luz acerca de la virtualidad del SDEA para clasificar las unidades eficientes en función de un estatus más refinado, así como de la utilidad de modelización SDEA aplicada a modelos de tipo global con objeto de obtener un ranking de unidades.

Tanto bajo orientación input como output, se debe comenzar señalando dos aspectos clave. Por un lado, la interpretación del coeficiente SDEA conduce a una incoherencia; al menos, no parece fácil explicar que cierta unidad productiva pueda disminuir infinitamente su output, o aumentar su input, sin detrimento alguno para su eficiencia relativa. En segundo lugar, la literatura tradicional de clasificación de las unidades eficientes incluye a todas ellas en la misma categoría: unidades eficientes-extremas o eficientes en sentido fuerte. Es necesario un análisis más profundo para diferenciar dentro del grupo de unidades eficientes. Frente al coeficiente de eficiencia estándar, incapaz de discriminar por sí mismo el estatus de cierta unidad eficiente, el coeficiente SDEA apunta una utilidad adicional, y es que sirve de instrumento para obtener información acerca de la identidad de cada unidad evaluada. Allá donde la infactibilidad impida un ranking coherente, la clasificación ordinal de las DMU en función de su estatus, y, en la medida de lo posible, de su coeficiente SDEA, puede servir de sustitutivo, haciendo posible conciliar ambos aspectos, cualitativo y cuantitativo.

Para la maduración de la aplicación de los modelos de supereficiencia a la obtención de un ranking de DMU tuvo que transcurrir una década. Previamente, en la literatura de eficiencia una serie de trabajos establecieron una clasificación de unidades: Charnes et al. (1986, 1991) y Seiford y Thrall (1990).

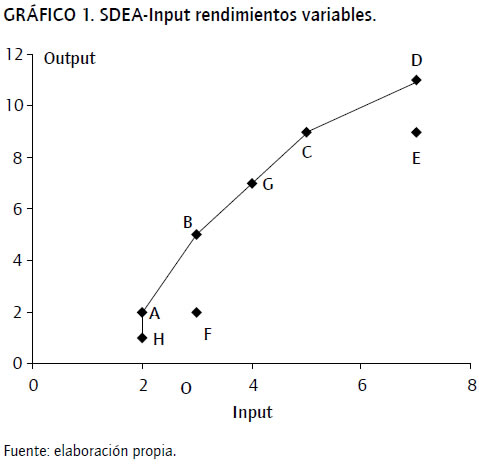

Considerando el modelo BCC[12], la ordenación incluye cuatro tipos de unidades, comenzando por Ineficientes, si θ*BCC ≠ 1, en el modelo de orientación input, ó ρ*BCC ≠1, en el de orientación output. A las unidades ineficientes se les asigna la categoría N, o eficientes, si θ*BCC = 1, ó ρ*BCC = 1, con tres categorías: E, E' y F: categoría E para unidades eficientes-extremas o en sentido fuerte, si existe una única solución óptima de holgura nula con λ*o = 1; categoría E' para unidades eficientes no extremas, o eficientes, si existen soluciones óptimas alternativas todas ellas de holgura nula (una solución básica factible con λ*o = 1 implica la presencia de soluciones óptimas alternativas); y categoría F para las eficientes en sentido débil, si existe al menos una solución óptima de holgura no nula. A partir de las cuatro clases de DMU, se puede considerar una clasificación ordinal: E » E' » F » N. El gráfico 1 ilustra un ejemplo de evaluación de ocho unidades. Las unidades E y F son ineficientes (N), mientras que el resto alcanzaría un coeficiente unitario en el modelo BCC-I estándar. La unidad H, situada en la extensión vertical de la frontera eficiente, pertenece a la categoría F. La unidad G es eficiente, si bien ni es extrema, puesto que puede expresarse como combinación lineal de B y C, ni se halla en la extensión de la frontera eficiente; se trata de una unidad de la categoría E'. Finalmente, las unidades A, B, C y D son vértices de la frontera eficiente, no pueden expresarse como combinación lineal de otras unidades y pertenecen pues a la categoría E.

En la formulación básica del DEA, para distinguir las unidades pertenecientes a E' de las pertenecientes a E es necesario averiguar si existe alguna solución óptima tal que λ*o = 0; la posible presencia de múltiples soluciones óptimas complica ostensiblemente los cálculos. El método SDEA es capaz de diferenciar las unidades eficientes en E' ∪ F de las pertenecientes a E: estas últimas obtienen coeficientes SDEA superiores a la unidad, mientras que aquéllas vuelven a obtener un coeficiente unitario. Sin embargo, en la formulación inicial del SDEA no se reparó en la presencia de unidades como la DMU-D, para las que el coeficiente obtenido no es finito. En cualquier caso, la clasificación tradicional no es suficiente cuando se presenta el problema de infactibilidad en el modelo SDEA, ya que de las cuatro unidades E, y bajo una orientación input, A, B y C alcanzan coeficientes finitos, en tanto que D no, lo que indica que dicha unidad es diferente, y por tanto la clasificación es incompleta[13].

Bajo una orientación input con rendimientos variables a escala es posible, por consiguiente, ampliar la clasificación estableciendo una partición en E para incorporar la clase SE, unidades supereficientes: subconjunto de E, SE ⊂ E, compuesto por unidades tales que el modelo SDEA asociado arroja un coeficiente SDEA no finito. Dentro de ellas, a su vez, es posible identificar otro subconjunto de unidades, SSE, supereficientes en sentido fuerte: unidades supereficientes, SSE ⊆ SE, tales que alcanzan en algún output un valor estrictamente mayor que cualquier otra DMU en dicho output[14]. Teniendo en cuenta lo anterior, y dada la relación SSE ⊆ SE ⊂ E, se tiene que SSE»SE»E»E'»F»N.

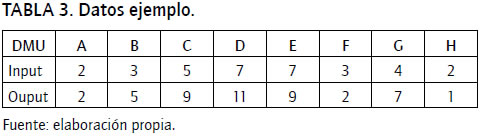

Con fines ilustrativos consideraremos ocho DMUs evaluadas bajo rendimientos variables y orientación input:

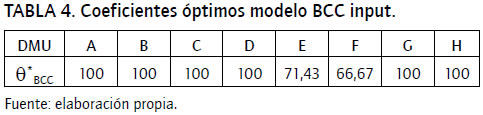

Los coeficientes óptimos ofrecidos por el modelo BCC orientado hacia el input son:

A la vista del resultado, la posibilidad de obtener un ranking completo para las ocho unidades evaluadas se antoja, a priori, una misión difícil. Una primera posibilidad consistiría en acudir a la clasificación tradicional basada en las cuatro categorías con objeto de establecer una relación ordinal entre las unidades eficientes, y llegar así a un ranking más correcto. Esto supone seguir trabajando con el DEA estándar, es decir, iniciar la búsqueda de soluciones óptimas de holgura no nula, para, al final del proceso, llegar a un ranking que seguirá siendo incompleto incluso en un ejemplo tan sencillo.

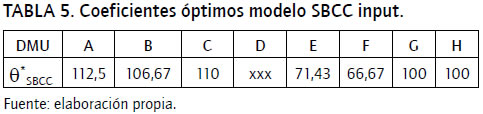

Ante esta posibilidad, la transformación SDEA y lo analizado en cuanto a ordenación jerárquica permitirían llegar a un ranking más completo. Así, la tabla 5 contiene los coeficientes θ*SBCC, obtenidos para cada unidad de la versión SDEA del modelo BCC orientado hacia el input[15].

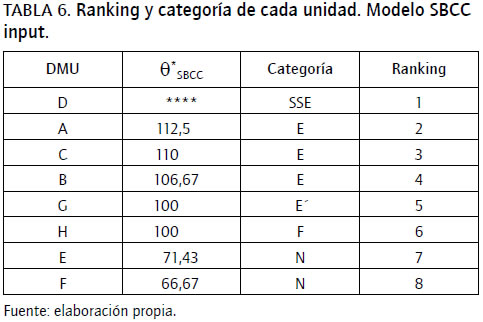

La tabla 6 completa la información con el ranking y la categoría de cada unidad evaluada.

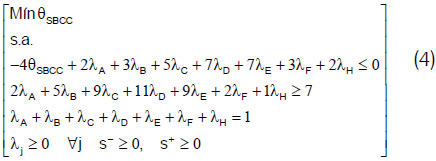

Las unidades ineficientes E y F∈N, para las que, efectivamente, θ*BCC = θ*SBCC < 1, y ocupan los dos últimos lugares. Las unidades eficientes G y H vuelven a obtener un coeficiente unitario. Pueden pertenecer pues a la categoría F o E'. Una indagación adicional puede resultar crucial para asignarles un ranking diferente; para ello es preceptivo averiguar si existe o no solución óptima de holgura nula. La primera etapa del modelo por resolver para la DMUG es:

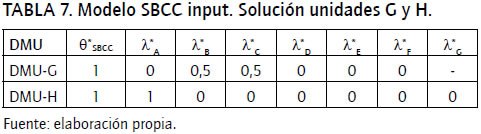

La tabla 7 contiene la solución para el caso de las unidades G y H.

A la luz de lo anterior, se puede concluir que la DMU-G ∈ E', y que DMU-H ∈ F, de modo que a pesar de sus idénticos coeficientes unitarios es posible asignarles distinto ranking. Finalmente las unidades A, B, C y D ∈ E. Las tres primeras, A, B y C, son unidades eficientes-extremas, o eficientes en sentido fuerte, puesto que obtienen coeficientes finitos por encima de la unidad. La ordenación de los correspondientes valores permite asignarles los rankings 2, 4 y 3, respectivamente. Por encima de ellas se sitúa la DMU-D, que finalmente pertenece a la categoría SSE . A pesar de no disponer de un coeficiente numérico, su soledad en dicho grupo hace posible asignarle el primer puesto del ranking.

En un caso real, ante un elevado número de DMU por evaluar, es más que probable que el investigador se enfrente a varias unidades pertenecientes a la categoría F, que siempre arrojan un coeficiente unitario; algo análogo sucedería en el caso de las unidades pertenecientes a E'. Por otra parte, también será frecuente obtener más de una unidad de la categoría SE, lo que de momento haría imposible asignarles rankings diferentes. En este sentido, el trabajo de Lovell y Rouse (2003) aportó una solución parcial que permite refinar el protocolo de obtención de un ranking: en caso de unidades eficientes afectadas de infactibilidad en el SDEA, el modelo asigna un coeficiente igual a un escalar obtenido empíricamente de la muestra de observaciones. Así, en el ejemplo considerado, el modelo de Lovell y Rouse permite asignar a la DMU-D un coeficiente óptimo numérico igual al valor de α = 4,5 (450%). A los efectos del ranking ofrecido, no se produce cambio alguno salvo por la asignación de un valor numérico. Los autores de la presente investigación tildan de parcial esta solución porque si hubiera otra unidad de la misma categoría que la DMU-D, el coeficiente asignado sería el mismo.

Finalmente se analizará qué pueden aportar al problema los modelos de eficiencia de tipo global, como el modelo RAM de Cooper et al. (1999) o el modelo SBM de Tone (2001, 2002, 2010). Se comparará el resultado de aplicar la modelización SDEA a modelos de tipo global, con la que resulta de aplicarla a un modelo radial como el BCC de orientación input, que será adaptado para responder a la globalidad y poder comparar los resultados.

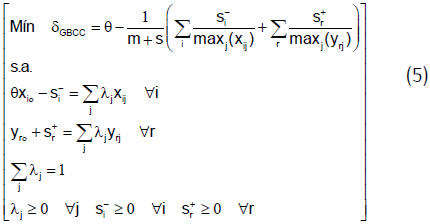

En primer lugar se plantea la formulación global y solución, en la tabla 8, del modelo BCC de orientación input. El coeficiente óptimo se notará mediante δ*GBCC:

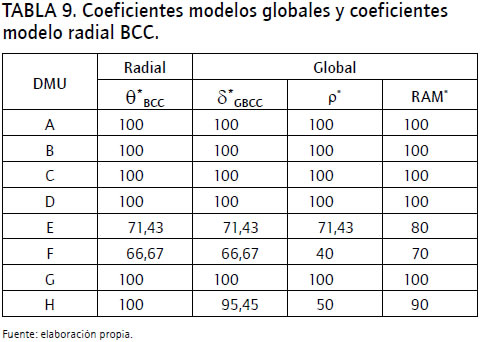

La solución para el modelo global RAM, cuyos coeficientes óptimos se notan mediante RAM*, y del modelo SBM de Tone, cuyos coeficientes óptimos se notan mediante ρ*, permite comparar, según se observa en la tabla 9, los resultados entre los modelos globales y el modelo BCC.

La diferencia se localiza en las unidades pertenecientes a la categoría F, eficiencia en sentido débil, como la DMU-H. Dada la presencia de una holgura en el output para dicha unidad, ninguno de los tres modelos globales devuelve un coeficiente unitario, como hace el modelo BCC, por lo que estos asociarían directamente a la DMU-H en el grupo de unidades ineficientes, N.

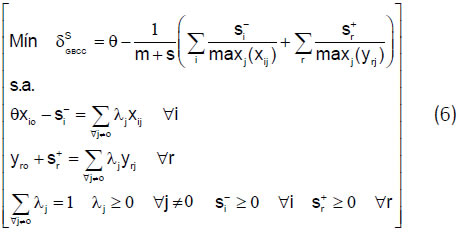

Se plantea ahora la versión SDEA del modelo (5), es decir, la solución y formulación global supereficiente del modelo BCC de orientación input.

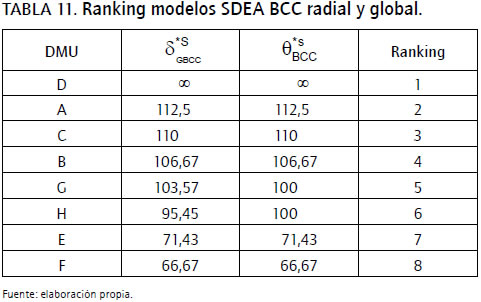

La tabla 10 recoge la solución para todas las unidades. La tabla 11 compara los coeficientes óptimos obtenidos en este modelo, es decir, δ*SGBCC, con los que se obtendrían de resolver la versión SDEA del modelo radial BCC de orientación input, cuyos coeficientes óptimos se notan mediante θ*sBCC.

Para la DMU-H, el modelo radial BCC arrojaba un coeficiente unitario, y por ello debía resolverse su programa modificado. Ahora no es necesario, puesto que al obtener un coeficiente óptimo, δ*GBCC, inferior a la unidad (95,45%), la unidad es ineficiente, y la modificación, δ*SGBCC, devolverá nuevamente dicho valor. En cuanto a las unidades eficientes no extremas, dado que la solución óptima es de holgura nula, el coeficiente devuelto por el programa será superior a la unidad.

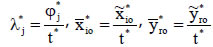

Las ventajas de la aplicación del programa SDEA a un modelo de tipo global son evidentes. En el peor de los casos, suponen un ahorro de cálculo; en general, cabe esperar que su empleo suponga una considerable ayuda de cara a la obtención de un ranking. Una opción para el contraste es la abierta por Tone con su modelo SBM. La formulación del programa SDEA debe ser adaptada al supuesto implícito del modelo de trabajo, es decir, al caso de rendimientos variables a escala. La formulación se presenta en (7).

Se trata del modelo lineal que resulta de transformar el programa fraccional de partida. Dada una solución óptima,  se tiene que:

se tiene que:  ,

,  .

.

Los coeficientes óptimos del modelo SBM estándar, ρ*, y la solución completa para todas las unidades del modelo SBM SDEA se presentan en la tabla 12.

Cinco unidades, A, B, C, D y G, exhiben un coeficiente unitario. Puesto que un modelo global no asigna coeficientes unitarios a unidades con holguras no nulas, esto indica la pertenencia de dicho grupo a las categorías E' ó E. Solamente para ellas será preciso resolver la versión modificada. Para la DMU-G, esta devuelve un coeficiente unitario, lo que indica que se trata de una unidad eficiente no extrema, E'. Para las otras cuatro el coeficiente devuelto es superior a la unidad, lo cual denota que se trata de unidades eficientes-extremas que ya no plantean problemas de clasificación. Las restantes DMU, E, F y H, obtienen, como era de esperar, un coeficiente unitario.

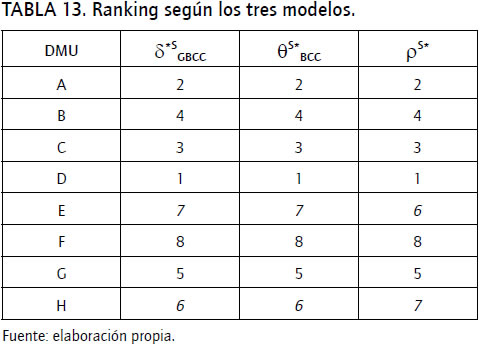

Se recoge finalmente en la tabla 13 el ranking ofrecido por los tres modelos: la versión SDEA del modelo BCC, la versión SDEA global del modelo BCC y la versión SDEA del modelo SBM adaptado al supuesto de rendimientos considerado.

5. Consideraciones finales

La coincidencia de ranking entre los tres modelos, con la salvedad de las unidades E y H, sólo se justifica por la sencillez del ejemplo. En un caso práctico, ni siquiera las unidades ineficientes serán clasificadas de la misma forma por diferentes modelos, sobre todo cuando se confronta un modelo radial con uno global. El esfuerzo se ha dirigido hacia la forma en que cada modelo posiciona ordinalmente las unidades, más que al resultado de la clasificación basada en los coeficientes. En este sentido, el propósito de la modificación de AP es la clasificación de las unidades eficientes. Aunque también aquí habrá divergencias, cabe esperar una mayor homogeneidad en la clasificación obtenida, lo cual facilita la comparación.

En Adler et al. (2002, p. 257) se afirma: "El método de supereficiencia clasifica las unidades ineficientes de la misma forma que el modelo DEA estándar de partida". Sin embargo, queda comprobado que la situación es bien diferente al trabajar con modelos globales.

Es responsabilidad del investigador elegir el modelo DEA por utilizar para el análisis, en función, entre otras, de las características del sector analizado. A partir de la clasificación obtenida, el programa SDEA puede emplearse para discriminar entre las unidades eficientes. Aquí se ha puesto de relieve que dicha discriminación se puede abordar desde diversas alternativas.

Por último, existen dos cuestiones que pueden desembocar en un mismo punto. En primer lugar, no es posible ofrecer garantías de que el ranking final asignará una posición unívoca a cada DMU. En segundo lugar, en general cuanto mayor sea el coeficiente del modelo modificado, mayor será la eficiencia de la unidad. Precisamente esta razón, considerada aisladamente, ha colocado a la DMU-D en lo más alto del ranking. Ahora bien, también se ha indicado una cuestión habitualmente olvidada: en algún momento del análisis habrá que investigar si esa eficiencia es real. Si se elimina la posibilidad de errores en los datos, entonces habrá que indagar si se está dispuesto o no a admitirla. Así, por ejemplo, las unidades especializadas tienden a generar coeficientes de supereficiencia elevados. ¿Es dicha posición aceptable? La respuesta pasa, en parte, por el uso de los métodos disponibles de análisis de unidades influyentes, que, básicamente, permiten calcular un coeficiente indicativo del grado de influencia de las unidades eficientes sobre las demás. Un análisis de tal tipo podría indicar, por ejemplo, la escasa o nula influencia de la DMU-D. La solución puede articularse imponiendo restricciones sobre las ponderaciones que eviten la presencia de unidades especializadas en la cúspide del grupo más rentable.

De trascendental importancia por su impacto en la literatura reciente son los trabajos de Wilson (1993, 2008), Cazals et al. (2002) y Simar (2003) en relación con las técnicas de detección de outliers. Por otro lado, la aproximación semiparamétrica surgida a raíz del trabajo de Simar y Wilson (2000a) también puede emplearse indirectamente con el objetivo de obtener una ordenación jerárquica de unidades.

Pie de página

[1] A la que podría añadir un cuarto trabajo, el de Shephard (1970), con su definición de función distancia.

[2] Publicado en el citado trabajo de Charnes et al. (1978).

[3] Ver Thanassoulis (2001, pp. 41 y ss.).

[4] Por otro lado, el cálculo de los coeficientes FDH es sencillo a partir de supuestos mínimos sobre el conjunto de posibilidades de producción. Así, este debe envolver todos los datos observados y ser monótono (disponibilidad en sentido fuerte). El conjunto más pequeño que obedece a estos dos supuestos se define entonces modificando el modelo de forma que δi∈(0,1).

[5] La tasa de convergencia del estimador FDH es n1/p+q, siendo la suma de inputs y outputs, respectivamente, mientras que la del estimador DEA , con el supuesto adicional de convexidad, es de n2/p+q+1. Ver Simar y Zelenyuk (2010).

[6] Una ruta alternativa es la basada en Coelli et al. (1998), y consiste en aumentar el modelo tratando las variables ambientales como inputs u outputs. Aunque la modelización basada en lo que se denomina como "fronteras estocásticas" permite incluir tales factores, el reto consiste en decidir cómo modelizarlas correctamente; además, requiere supuestos paramétricos que pueden sesgar los resultados.

[7] Las z variables ambientales se incorporan directamente en el modelo no paramétrico (ver Badin et al., 2010).

[8] Las propiedades asintóticas de los estimadores de orden m se analizan en el trabajo de Jeong et al. (2010).

[9] En adelante, AP.

[10] En Banker et al. (1989) se sugiere el empleo de los coeficientes SDEA para la detección de outliers, es decir, para identificar unidades atípicas susceptibles de someter a revisión.

[11] Las siglas hacen referencia a los autores: Mehrabian, Alirezaee, Jahanshahloo.

[12] El modelo de orientación input, BCC-I, se presentó en (3), donde el coeficiente óptimo se expresa mediante θ*BCC. Dicho modelo puede también plantearse bajo orientación output, BCC-O, reajustando las restricciones para maximizar un coeficiente cuyo valor óptimo se expresará mediante ρ*BCC. Análogamente, en el caso del modelo CCR, la notación sería θ*CCR y ρ*CCR, respectivamente.

[13] La conexión de los coeficientes SDEA superiores a la unidad y los no finitos con las unidades eficientes-extremas, se produce en los trabajos de Thrall (1996), Dulá y Hickman (1997) y Xue y Harker (2002)

[14] En las unidades supereficientes, la relación se establece en términos de una combinación lineal, tal y como se deduce a partir de los trabajos de Xue y Harker (2002), como en Dulá y Hickman (1997). Por el contrario, la supereficiencia en sentido fuerte se produce ante un caso particular en el que la relación se reduce a una desigualdad.

[15] Entre los diversos softwares, dos que incorporan el SDEA son el Warwick DEA software, que emplea el algoritmo de AP para los modelos CCR y BCC en cualquier orientación y escala de rendimientos, y la librería desarrollada por Wilson (2010) que opera bajo R-stat.

Referencias bibliográficas

Adler, N. & Yazhemsky, E. (2010). Improving discrimination in data envelopment analysis: Pca-dea or variable reduction. European Journal of Operational Research, 202(1), 273-284. [ Links ]

Adler, N., Friedman, L. & Sinuany-Stern, Z. (2002). Review of ranking methods in the data envelopment analysis context. European Journal of Operational Research, 140(2), 249-265. [ Links ]

Alchian, A. A. (1965). Some economics of property rights. Il Politico, 30(4), 816-829. [ Links ]

Alirezaee, M. R. & Afsharian, M. (2007). A complete ranking of dmus using restrictions in dea models. Applied Mathematics and Computation, 189(2), 1550-1559. [ Links ]

Andersen, P. & Petersen, N. C. (1993). A procedure for ranking efficient units in data envelopment analysis. Management Science, 39(10), 1261-1294. [ Links ]

Badin, L., Daraio, C. & Simar, L. (2010). Optimal bandwidth selection for conditional efficiency measures: A data-driven approach. European Journal of Operational Research, 201(2), 633-640. [ Links ]

Banker, R. D. & Cooper, W. W. (1994). Validation and generalization of dea and its uses. Sociedad de Estadística e Investigación Operativa, 2(2), 249-314. [ Links ]

Banker, R. D. & Chang, H. (2006). The super-efficiency procedure for outlier identification, not for ranking efficient units. European Journal of Operational Research, 175(2), 1311-1320. [ Links ]

Banker, R. D., Charnes, A. & Cooper, W. W. (1984). Some models for estimating technical and scale inefficiencies in data envelopment analysis. Management Science, 30, 1078-1092. [ Links ]

Banker, R. D., Das, S. & Datar, S. M. (1989). Analysis of cost variances for management control in hospitals. Research in Governmental and Nonprofit Accounting, 5, 269-291. [ Links ]

Bogetoft, P. (1996). Dea on relaxed convexity assumptions. Management Science, 42, 457-465. [ Links ]

Bogetoft, P., Tama, J. M. & Tind, J. (2000). Convex input and output projections of nonconvex production possibility sets. Management Science, 46(6), 858-869. [ Links ]

Cazals, C., Florens, J. P. & Simar, L. (2002). Nonparametric frontier estimation: A robust approach. Journal of Econometrics, 106(1), 1-25. [ Links ]

Charnes, A., Cooper, W. W. & Rhodes, E. (1978). Measuring the efficiency of decision making units. European Journal of Operational Research, 2, 429-444. [ Links ]

Charnes, A., Cooper, W. W. & Rhodes, E. (1981). Evaluating program and managerial efficiency: An application of data envelopment analysis to program follow through. Management Science, 27, 668-697. [ Links ]

Charnes, A., Cooper, W. W. & Thrall, R. M. (1986). Classifying and characterizing efficiencies and inefficiencies in data envelopment analysis. Operations Research Letters, 5, 105-110. [ Links ]

Charnes, A., Cooper, W. W. & Thrall, R. M. (1991). A structure for classifying and characterising efficiencies and inefficiencies in dea. Journal of Productivity Analysis, 2, 197-237. [ Links ]

Charnes, A., Cooper, W. W., Lewin, A. Y. & Seiford, L. M. (1994). Data envelopment analysis: Theory, methodology and applications. Boston: Kluwer Academic Publishers. [ Links ]

Chen, W. C. & Johnson, A. L. (2010). A unified model for detecting efficient and inefficient outliers in data envelopment analysis. Computers & Operations Research, 37(2), 417-425. [ Links ]

Chen, Y. (2004). Ranking efficient units in dea. Omega, 32(3), 213-219. [ Links ]

Chen, Y. (2005). Measuring super-efficiency in dea in the presence of infeasibility. Financial Modelling, 161(2), 545-551. [ Links ]

Cherchye, L., Kuosmanen, T. & Post, T. (2001). Enumerating distance functions for fdh technologies. Helsinki School of Economics and Business Administration Working Papers, 1-11. [ Links ]

Coelli, T. J., Prasada, D. S. & Battese, G. E. (1998). An introduction to efficiency and productivity analysis. Boston: Kluwer Academic Publishers. [ Links ]

Cook, W. D. & Seiford, L. M. (2009). Data envelopment analysis (dea) - thirty years on. European Journal of Operational Research, 192(1), 1-17. [ Links ]

Cooper, W. W. & Pastor, J. T. (1995). Global efficiency measurement in dea. Working Paper Departamento de Estadística e Investigación Operativa, Universidad de Alicante. [ Links ]

Cooper, W. W., Park, K. S. & Pastor, J. T. (1999). Ram: A range adjusted measure of inefficiency for use with additive models, and relations to other models and measures in dea. Journal of Productivity Analysis, 11, 5-42. [ Links ]

Cordero-Ferrera, J., Pedraja-Chaparro, F. & Salinas-Jiménez, J. (2008). Measuring efficiency in education: An analysis of different approaches for incorporating non-discretionary inputs. Applied Economics, 40(10-12), 1323-1339. [ Links ]

Daraio, C. & Simar, L. (2005). Introducing environmental variables in nonparametric frontier models: A probabilistic approach. Journal of Productivity Analysis, 24(1), 93-121. [ Links ]

Daraio, C. & Simar, L. (2007a). Advanced robust and nonparametric methods in efficiency analysis: Methodology and applications (1st ed.). New York: Springer. [ Links ]

Daraio, C. & Simar, L. (2007b). Conditional nonparametric frontier models for convex and nonconvex technologies: A unifying approach. Journal of Productivity Analysis, 28(1-2), 13-32. [ Links ]

De Alessi, L. (1974). An economic analysis of government ownership and regulation: Theory and the evidence from the electric power industry. Public Choice, 19(1), 1-42. [ Links ]

Debreu, G. (1951). The coefficient of resource utilization. Econometrica, 19, 14-22. [ Links ]

Deprins, D., Simar, L. & Tulkens, H. (1984). Measuring labour efficiency in post offices. En: Marchand, M., Pestieau, P. and Tulkens, H. (Eds.), The Performance of Public Enterprises: Concepts and Measurement (pp. 243-267). Amsterdam: Springer. [ Links ]

Dulá, J. H. & Hickman, B. L. (1997). Effects of excluding the column being scored from the dea envelopment lp technology matrix. Journal of the Operational Research Society, 48, 1001-1012. [ Links ]

Dyson, R. G. & Thanassoulis, E. (1988). Reducing weight flexibility in data envelopment analysis. Journal of the Operational Research Society, 39(6), 563-576. [ Links ]

Emrouznejad, A. (1995). Ali emrouznejad's dea homepage. Disponible en: www.deazone.com [ Links ]

Emrouznejad, A., Parker, B. R. & Tavares, G. (2008). Evaluation of research in efficiency and productivity: A survey and analysis of the first 30 years of scholarly literature in dea. Socio-economic planning sciences, 42(3), 151-157. [ Links ]

Färe, R., Grosskopf, S. & Lovell, C. (1985). The measurement of efficiency of production. Boston: Kluwer Academic Publishers. [ Links ]

Farrell, M. J. (1957). The measurement of productive efficiency. Journal of the Royal Statistical Society, Series (A), 120(III), 253-281. [ Links ]

Jablonsky, J. (2002). Super-efficiency data envelopment analysis models. Working Paper University of Economics Prague, 112, 118. [ Links ]

Jeong, S.-O., Park, B. & Simar, L. (2010). Nonparametric conditional efficiency measures: Asymptotic properties. Annals of Operations Research, 173(1), 105-122. [ Links ]

Kerstens, K. & Vanden Eeckaut, P. (1997). Distinguishing technical and scale efficiency on non-convex and convex technologies: Theoretical analysis and empirical illustrations. Series Papers Catholique de Louvain - Center for Operations Research and Economics, 9855, 1-32. [ Links ]

Kneip, A., Park, B. U. & Simar, L. (1998). A note on the convergence of nonparametric dea estimators for production efficiency scores. Econometric Theory, 14(6), 783-793. [ Links ]

Kneip, A., Simar, L. & Wilson, P. W. (2008). Asymptotics and consistent bootstraps for dea estimators in nonparametric frontier models. Econometric Theory, 24(6), 1663-1697. [ Links ]

Koopmans, T. C. (1951). Analysis of production as an efficient combination of activities. En: Koopmans, T. C. (Ed.), Activity Analysis of Production and Allocation (pp. 33-97). New York: John Wiley and Sons. [ Links ]

Li, S., Jahanshahloo, G. R. & Khodabakhshi, M. (2007). A super-efficiency model for ranking efficient units in data envelopment analysis. Applied Mathematics and Computation, 184(2), 638-648. [ Links ]

Liang, L., Li, Y. & Li, S. (2009). Increasing the discriminatory power of dea in the presence of the undesirable outputs and large dimensionality of data sets with pca. Expert Systems with Applications, 36(3, Part 2), 5895-5899. [ Links ]

Lindsay, C. M. (1976). A theory of government enterprise. Journal of Political Economy, 84(5), 1061-1077. [ Links ]

Liu, F.-H. F. & Hsuan, H. (2008). Ranking of units on the dea frontier with common weights. Part Special Issue: Algorithms and Computational Methods in Feasibility and Infeasibility, 35(5), 1624-1637. [ Links ]

Lovell, C. & Rouse, A. P. B. (2003). Equivalent standard dea models to provide super-efficiency scores. Journal of the Operational Research Society, 54, 101-108. [ Links ]

Mehrabian, S., Alirezaee, M. R. & Jahanshahloo, G. R. (1999). A complete efficiency ranking of decision making units in data envelopment analysis. Computational Optimization and Applications, 14, 261-266. [ Links ]

Muñiz, M. A. (2002). Separating managerial inefficiency and external conditions in data envelopment analysis. European Journal of Operational Research, 143, 625-643. [ Links ]

Niskanen, W. A. (1971). Bureaucracy and representative government. Chicago: Aldine Press. [ Links ]

Park, B. U., Simar, L. & Weiner, C. (2000). The fdh estimator for productivity efficiency scores - asymptotic properties. Econometric Theory, 16(6), 855-877. [ Links ]

Pastor, J. T., Ruiz, J. L. & Sirvent, I. (1999). A statistical test for detecting influential observations in dea. European Journal of Operational Research, 115(3), 542-554. [ Links ]

Petersen, N. C. (1990). Data envelopment analysis on a relaxed set of assumptions. Management Science, 36(3), 305-314. [ Links ]

Podinovski, V. V. (1999). Dea models with non-homogeneus weight restrictions. Warwick Business School Research Papers, 1-30. [ Links ]

Podinovski, V. V. & Thanassoulis, E. (2007). Improving discrimination in data envelopment analysis: Some practical suggestions. Journal of Productivity Analysis, 28(1-2), 117-126. [ Links ]

Roll, Y. & Golany, B. (1993). Alternative methods of treating factor weights in dea. Omega, 21, 99-109. [ Links ]

Russell, R. R. (1985). Measures of technical efficiency. Economic Theory, 35, 109-126. [ Links ]

Seiford, L. M. (1996). Data envelopment analysis: The evolution of the state of the art (1978-1995). Journal of Productivity Analysis, 7, 99-137. [ Links ]

Seiford, L. M. & Thrall, R. M. (1990). Recent development in dea: The mathematical programming approach to frontier analysis. Journal of Econometrics, 46, 7-38. [ Links ]

Seiford, L. M. & Zhu, J. (1998). Infeasibility of super-efficiency data envelopment analysis models. INFOR, 37, 174-187. [ Links ]

Shephard, R. W. (1970). Theory of cost and production functions. Princeton University Press. [ Links ]

Simar, L. (2003). Detecting outliers in frontier models: A simple approach. Journal of Productivity Analysis, 20(3), 391-424. [ Links ]

Simar, L. (2007). How to improve the performances of dea/fdh estimators in the presence of noise? Journal of Productivity Analysis, 28, 183-201. [ Links ]

Simar, L. & Wilson, P. W. (1998). Sensitivity analysis of efficiency scores: How to bootstrap in nonparametric frontier models. Management Science, 44(1), 49-61. [ Links ]

Simar, L. & Wilson, P. W. (1999). Of course we can bootstrap dea scores! But does it mean anything? Logic trumps wishful thinking. Journal of Productivity Analysis, 11(1), 93-97. [ Links ]

Simar, L. & Wilson, P. W. (2000a). A general methodology for bootstrapping in non-parametric frontier models. Journal of Applied Statistics, 27(6), 779-802. [ Links ]

Simar, L. & Wilson, P. W. (2000b). Statistical inference in nonparametric frontier models: The state of the art. Journal of Productivity Analysis, 13(1), 49-78. [ Links ]

Simar, L. & Wilson, P. W. (2001). Testing restrictions in nonparametric efficiency models. Communications in Statistics-Simulation and Computation, 30(1), 159-184. [ Links ]

Simar, L. & Wilson, P. W. (2002). Non-parametric tests of returns to scale. European Journal of Operational Research, 139(1), 115-132. [ Links ]

Simar, L. & Wilson, P. W. (2007). Estimation and inference in twostage, semi-parametric models of production processes. Journal of Econometrics, 136(1), 31-64. [ Links ]

Simar, L. & Zelenyuk, V. (2010). Stochastic fdh/dea estimators for frontier analysis. Journal of Productivity Analysis. [ Links ]

Sun, S. & Hu, S.-C. (2009). Discriminating efficient units using maj fdh. Applied Mathematics and Computation, 215(8), 3116-3123. [ Links ]

Tavares, G. (2002). A bibliography of data envelopment analysis (1978- 2001). Rutcor Research Report, 1-186. [ Links ]

Thanassoulis, E. (2001). Introduction to the theory and application of data envelopment analysis: A foundation text with integrated software. Boston: Kluwer Academic Publishers. [ Links ]

Thrall, R. M. (1996). Duality, classification and slacks in dea. Annals of Operational Research, 66, 109-138. [ Links ]

Tone, K. (2001). A slacks-based measure of efficiency in data envelopment analysis. European Journal of Operational Research, 130(3), 498-509. [ Links ]

Tone, K. (2002). A slacks-based measure of super-efficiency in data envelopment analysis. European Journal of Operational Research, 143, 32-41. [ Links ]

Tone, K. (2010). Variations on the theme of slacks-based measure of efficiency in dea. European Journal of Operational Research, 200(3), 901-907. [ Links ]

Tsou, C.-M. & Huang, D.-Y. (2010). On some methods for performance ranking and correspondence analysis in the dea context. European Journal of Operational Research, 203(3), 771-783. [ Links ]

Tulkens, H. (1993). On fdh analysis: Some methodological issues and applications to retail banking, courts and urban transit. Journal of Productivity Analysis, 4(1-2), 183-210. [ Links ]

Tulkens, H. & Vandeneeckaut, P. (1995a). Non-frontier measures of efficiency, progress and regress for time-series data. International Journal of Production Economics, 39(1-2), 83-97. [ Links ]

Tulkens, H. & Vandeneeckaut, P. (1995b). Nonparametric efficiency, progress and regress measures for panel-data - methodological aspects. European Journal of Operational Research, 80(3), 474- 499. [ Links ]

Wang, Y.-M., Luo, Y. & Liang, L. (2009). Ranking decision making units by imposing a minimum weight restriction in the data envelopment analysis. Journal of Computational and Applied Mathematics, 223(1), 469-484. [ Links ]

Wilson, P. W. (1993). Detecting outliers in deterministic nonparametric frontier models with multiple outputs. Journal of Business & Economic Statistics, 11(3), 319-323. [ Links ]

Wilson, P. W. (1995). Detecting influential observations in data envelopment analysis. Journal of Productivity Analysis, 6, 27-45. [ Links ]

Wilson, P. W. (2008). Fear: A software package for frontier efficiency analysis with R. Socio-economic planning sciences, 42(4), 247-254. [ Links ]

Xue, M. & Harker, P. T. (2002). Obtaining a full ranking of dmus in super efficiency dea models with infeasible subproblems. Wharton School Research Papers, 1-19. [ Links ]

Zhu, J. (1996). Robustness of the efficienct dmus in data envelopment analysis. European Journal of Operational Research, 90, 451-460. [ Links ]

Zieschang, K. (1984). An extended farrell efficiency measure. Journal of Economic Theory, 33, 387-396. [ Links ]