Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.21 no.39 Bogotá Jan./May 2011

Ricardo Palomo*, Joan Ramón Sanchis-Palacio** & Milagros Gutiérrez-Fernández***

* Catedrático de Universidad. Doctor en Economía de la Empresa, Director del Departamento de Economía Financiera y Contabilidad de la Universidad CEU San Pablo. Correo electrónico: palzur@ceu.es

Profesor titular de Universidad. Doctor en Economía de la Empresa. Departamento de Dirección de Empresas de la Universitat de Valencia. Correo electrónico: joan.r.sanchis@uv.es

*** Profesora ayudante de Organización de Empresas de la Universidad Nacional de Educación a Distancia (UNED), Facultad de Ciencias Económicas y Empresariales. Correo electrónico: milagros.gutierrez@cee.uned.es

Recibido: mayo de 2010 Aprobado: noviembre de 2010

Resumen:

La crisis financiera internacional ha actuado como catalizador de un profundo proceso de cambio en la supervisión financiera y en su modelo de negocio. Este trabajo pretende analizar los recientes procesos de reorganización bancaria iniciados en las entidades de ámbito territorial (cajas de ahorros y cooperativas de crédito) que, a su vez, son identificadas como entidades financieras de economía social. Su especial arraigo territorial ha llevado a la posibilidad de aplicación de una innovadora fórmula legal propuesta por la Unión Europea denominada Sistema Institucional de Protección (SIP), surgida meses antes del estallido de la crisis financiera internacional. Con este propósito, se contempla, primeramente, el entorno configurado por las consecuencias de la crisis en el sector, para, a continuación, presentar los SIP realizados o iniciados hasta la fecha, haciendo especial referencia al sector del crédito cooperativo europeo, con un análisis econométrico centrado en España. Este análisis pretende determinar en qué medida los factores de mayor influencia en la constitución de un SIP están relacionados con la homogeneidad en el modelo de negocio. Del análisis realizado se ha podido demostrar que los criterios de homogeneidad en variables relacionadas con el modelo de negocio pesan más en las cooperativas de crédito que en las cajas de ahorros.

Palabras clave:

crisis financiera, entidades de ámbito territorial, economía social, sistema institucional de protección SIP, cooperativas de crédito, cajas de ahorros.

Abstract:

The international financial crisis has been the catalyst for a profound change in financial supervision and its business model. In the case of Europe, the size of the banking industry demands severe adjustment. This article analyzes recent reorganization processes within the banking sector that have been undertaken, or that have at least been recently initiated, by national entities (savings banks and credit cooperatives). Their special territorial basis, which has theoretically been compatible with a strong geographical expansion process, has led to application of the legal formula of the "Institutional Protection System (IPS)" that was suggested by the European Union only months before the international financial crisis arose. This new method of business concentration is presented as an alternative to mergers and acquisitions. With this in mind the article first looks at how the environment has been affected by the consequences of the crisis within the sector. It goes on to present the IPS that have been initiated and implemented until now, looking at specific cases within the European credit cooperatives sector and analyzing the Spanish sector econometrically.

Key words:

financial crisis, Financial Institutions, Social Economy, Institutional Protection System (IPS), Saving banks, credit co-operatives.

Résumé:

La crise financière internationale a permis de catalyser un processus profond de changement dans la supervision financière et dans son modèle de transactions. Le présent travail a pour objectif d'analyser les processus récents de réorganisation bancaire commencés dans les entités territoriales (caisses d'épargne et coopératives de crédit), identifiées comme entités financières d'économie sociale. Leur enracinement territorial spécifique a permis l'application d'une formule légale innovatrice proposée par l'Union Européenne, dénommée Système Institutionnel de Protection (SIP), qui est apparue quelques mois avant le commencement de la crise financière internationale. A cet effet, on considère, premièrement, l'environnement formé par les conséquences de la crise dans le secteur, pour présenter ensuite les SIP réalisés ou entrepris à ce jour, se référant plus spécialement au secteur du crédit coopératif européen, par une analyse économétrique centrée en Espagne. L'analyse prétend déterminer dans quelle mesure les facteurs de grande influence dans la constitution d'un SIP sont en rapport avec l'homogénéité dans le modèle d'interaction. L'analyse réalisée a démontré que les critères d'homogénéité, dans les variables en relations avec le modèle d'interaction, sont plus importants dans les coopératives de crédit que dans les caisses d'épargne.

Mots-clefs:

crise financière, entités territoriales, économie sociale, système institutionnel de protection SIP, coopératives de crédit, caisses d'épargne.

Resumo:

A crise financeira internacional atuou como catalisador de um profundo processo de mudança na supervisão financeira e em seu modelo de negócio. Este trabalho pretende analisar os recentes processos de reorganização bancária iniciados nas entidades de âmbito territorial (caixas econômicas e cooperativas de crédito) que, por sua vez, são identificadas como entidades financeiras de economia social. Seu especial arraigamento territorial levou à possibilidade de aplicação de una inovadora fórmula legal proposta pela União Européia denominada Sistema Institucional de Proteção (SIP), surgida meses antes do estouro da crise financeira internacional. Com este propósito, contempla-se, primeiramente, o entorno configurado pelas conseqüências da crise no setor, para, em seguida, apresentar os SIP realizados ou iniciados até a data, fazendo especial referência ao setor do crédito cooperativo europeu, com uma análise econométrica centralizada na Espanha. Esta análise pretende determinar em que medida os fatores de maior influência na constituição de um SIP estão relacionados com a homogeneidade no modelo de negócio. Da análise realizada se pôde demonstrar que os critérios de homogeneidade em variáveis relacionadas com o modelo de negócio pesam mais nas cooperativas de crédito que nas caixas econômicas.

Palavras chave:

crises financeira, entidades de âmbito territorial, economia social, sistema institucional de proteção SIP, cooperativas de crédito, caixas econômicas.

1. Introducción

La crisis financiera surgida en Estados Unidos en 2007 ha tenido una fuerte implicación en los sistemas bancarios de muchos países (Ruiz-Porras, 2008). En España ha llevado, especialmente desde comienzos de 2009, a un proceso de reorganización de las entidades financieras de ámbito territorial, también caracterizadas como de la economía social (cajas de ahorros y cooperativas de crédito), que, forzado por una serie de normas reguladoras[1], pretende resolver los problemas de liquidez, solvencia y morosidad de estas entidades.

El Sistema Institucional de Protección (SIP) o Institucional Protection System (IPS)[2] representa una opción estratégica de cooperación empresarial, pues se trata de un sistema de apoyo y defensa mutua basada en una única marca y una gestión de riesgos o rating común cuyo objetivo es compartir unos niveles de solvencia, garantía y liquidez sólidos. A corto y mediano plazo, esta alianza está pensada para hacer frente a las consecuencias de la crisis financiera actual (Palomo y Sanchis, 2008), garantizando la supervivencia de aquellas entidades de crédito que están sufriendo con virulencia los efectos de la crisis. A largo plazo, el modelo SIP puede servir para conseguir las ventajas derivadas de un mayor tamaño, sin necesidad de perder la independencia jurídica de cada entidad; incluso también puede estar pensado como una etapa de transición hacia una fusión, de manera que la empresa líder puede acabar absorbiendo al resto de entidades del grupo (Carbó y Humphrey, 2004).

Son varios los países europeos en los que un amplio número de entidades financieras de ámbito territorial están modificando bajo esta fórmula su modelo de organización bancaria. En España, el modelo vigente de cooperación de las cooperativas de crédito, articulado como Grupo Caja Rural (GCR), construido desde al año 1990 mediante la Asociación Española de Cajas Rurales, ha funcionado durante 20 años como un sistema de banca cooperativa basado en la cooperación, la solidaridad y la subsidiariedad entre las entidades que lo conforman. Sin embargo, no es un grupo bancario en su sentido ortodoxo, y resulta insuficiente para hacer frente a los retos actuales[3].

Aunque el Banco de España ha señalado que las entidades de crédito españolas, en especial las cooperativas de crédito, pero también las cajas de ahorros, deberían aprovechar la aplicación de los SIP para consolidar grupos grandes y homogéneos de entidades, el interés actual por los SIP está poniendo en evidencia las diferencias de criterios de las entidades que pretenden involucrarse. Por ello, los SIP, a la vez que merecen un estudio técnico sobre sus funciones y utilidades, requieren también un análisis estratégico a través del cual valorar las consecuencias globales y a largo plazo que puede implicar su implantación para las cajas rurales españolas.

El presente trabajo tiene por objeto presentar los procesos bajo la forma de SIP realizados o iniciados con referencia a Europa, y especialmente centrados en las cooperativas de crédito, y analizar el grado de homogeneidad entre las entidades que los constituyen. La metodología empleada incluye, por una parte, un análisis descriptivo de la situación actual de los SIP y su aplicación a las entidades financieras de la economía social, y por otra, un análisis discriminante mediante el cual poder identificar las características que diferencian a dos o más grupos previamente reconocidos o definidos, con respecto a varias variables simultáneamente. El análisis econométrico se centra en el caso español, y compara los procesos en estas entidades con los desarrollados por las cajas de ahorros. Pretende encontrar elementos que muestren afinidad y homogeneidad a modo de criterios para su formación. Para ello, el trabajo se estructuró en cinco secciones, además de esta primera de introducción; la segunda sección presenta los efectos de la crisis financiera, la tercera trata la figura de los SIP y presenta las variantes en la banca cooperativa europea y posteriormente en España; la cuarta realiza un estudio analítico centrado en las cajas de ahorros y en las cooperativas de crédito españolas, y la quinta muestra las conclusiones del trabajo.

2. Efectos de la crisis financiera sobre las entidades bancarias

La crisis actual es de naturaleza global, no sólo por su alcance geográfico y sectorial, sino porque afecta a todas las áreas de negocio de las entidades bancarias. Las dificultades que han atravesado la mayoría de estas para responder a sus necesidades de liquidez son un síntoma evidente de la merma de confianza, lo que repercute en la captación de su pasivo (Torrero, 2008). La mayor preocupación se da en el activo del balance, al producirse un impacto inmediato debido a la exposición a activos contaminados provenientes del sistema financiero internacional, a la reducción de la actividad empresarial y a la creciente tasa de morosidad. Además, se está produciendo un impacto a más largo plazo pero más pernicioso, derivado de los efectos sobre la economía real, que afecta a la solvencia del sistema (Ruiz- Porras, 2006).

Muchas opiniones apuntan hacia la sofisticación y "artificialidad" de la actividad financiera como causa principal de la crisis, y abogan por una mayor claridad y transparencia (Analistas Financieros Internacionales, 2008). Como cualquier otra empresa, las entidades bancarias han adaptado sus estrategias a un entorno financiero en permanente transformación. La incertidumbre generada ante la crisis y la perplejidad ante la caída del paradigma de la ingeniería financiera -como ha sido la desaparición del modelo de banca de inversión-, obligan a recapacitar sobre la dirección en la que se deben orientar las decisiones estratégicas (álvarez, 2008). En este sentido, la reorganización de la actividad bancaria, tanto en lo que afecta a la regulación aplicable como a su modelo de negocio y sus procesos de concentración, se revelan esenciales en los próximos años (Palomo y Sanchis, 2010).

2.1 Caracterización de la crisis financiera

Desde 1994, el mercado inmobiliario español experimentaba un fuerte crecimiento, que excedía con creces la demanda residencial y que respondía a diferentes factores, incluida la especulación. En los años anteriores a la crisis, la construcción de viviendas en España alcanzó las 800.000 unidades, siendo la demanda un tercio de esa cantidad (Berges y García Mora, 2007). El boom inmobiliario se vio acompañado en Estados Unido, entre 2003 y 2005, por el crecimiento de las hipotecas de alto riesgo o sub-prime, al amparo de una fuerte revalorización de los inmuebles y de unas condiciones de financiación excepcionales. Ante la insuficiencia del pasivo tradicional, se recurrió al ahorro externo, sobre todo en las economías con mayores incrementos del crédito como España (García-Montalvo, 2008).

En el verano de 2007, con el estallido de la crisis sub-prime, desaparecieron las bases sobre las que se apoyaba el crecimiento. Desde mediados de 2005, se dio un fuerte aumento de la morosidad de los créditos hipotecarios de baja calidad en Estados Unidos, que se aceleró a principios de 2007, y afectó al sistema financiero. El estallido se desencadenó el 9 de agosto, cuando BNP Paribas congeló los reembolsos de tres fondos de inversión y se sucedieron problemas de refinanciación en los mercados internacionales. A partir de entonces, se concatenaron intervenciones de urgencia de los bancos centrales nacionales para estabilizar los sistemas financieros (Berges y García Mora, 2009).

Ante la incertidumbre, el 21 de enero de 2008 se desató un pánico bursátil mundial, que supuso la mayor caída histórica del Ibex-35 (-7,54%). Durante los primeros meses de 2008 se sucedieron operaciones de apoyo a entidades en dificultades y, en verano de 2008 se produjo el segundo golpe, acompañado de mayores intervenciones. Los problemas se visualizaron en Europa en la segunda mitad del año 2008 cuando los gobiernos nacionales acudieron en ayuda de sus bancos ante una crisis de confianza que provocó retiradas de depósitos.

La irrupción de los escándalos en los sistemas financieros de los países más desarrollados y la percepción de fragilidad en el sector inmobiliario minaron la confianza en los sistemas bancarios, incluido el español, a pesar de la elevada solvencia que mantenía y las provisiones adicionales o anti-cíclicas que el Banco de España exigía desde el año 2000. El efecto inmediato fue una pérdida de confianza en los mercados financieros internacionales, en los que se negociaban tanto los valores sobre hipotecas sub-prime como -de especial relevancia en el caso español- los títulos hipotecarios emitidos para responder a la demanda de crédito. Prácticamente desapareció la fuente de liquidez exterior, que como balón de oxígeno alimentaba las necesidades de financiación de la economía española. Bancos y cajas de ahorros tuvieron que reducir en más de la mitad las emisiones de cédulas hipotecarias por falta de compradores, pero en cambio, duplicaron las titulizaciones de crédito (Abadía, 2008; Fernández de Lis y García Mora, 2008).

Las entidades bancarias españolas habían iniciado la década de 2000 con un inusitado optimismo derivado del mercado hipotecario: la crisis de los años 1992-1995 parecía superada, las entidades bancarias aceleraban la venta de las viviendas embargadas en esos años y la morosidad marcaba mínimos históricos. En estas circunstancias, el impulso generado por la introducción del euro y la confianza en unos tipos de interés estables y reducidos suscitó expectativas favorables que provocaron una elevación de los precios de las viviendas, de manera que el crecimiento del crédito bancario se concentró en el sector inmobiliario, contribuyendo a la revalorización de las viviendas, a crear un efecto riqueza entre la población y, en consecuencia, a hinchar aún más la "burbuja" (Salas y Saurina, 2002). Paralelamente, aumentaba de forma sostenida el endeudamiento de las familias, así como la exposición al riesgo hipotecario por parte de las entidades bancarias españolas. A pesar de ello, el crédito bancario a los promotores continuaba creciendo a ritmos superiores al 45% anual, mientras que los precios seguían alcanzando máximos. La agresividad en el mercado hipotecario caracterizó la irrupción de la banca fuera de sus ámbitos territoriales, como elemento fundamental a la hora de afianzarse en nuevos espacios (versión española de los llamados ninja) (Abadía, 2008). En el primer trimestre de 2008, los precios reales de la vivienda caían por primera vez desde hacía más de diez años; era el primer síntoma de lo que se intuía.

2.2 La morosidad y la solvencia de las entidades bancarias en España

A comienzos de 2009 se inició la caída del crédito, al reducirse, por primera vez desde el año 2003, el saldo vivo de préstamos concedidos a familias y empresas por parte de las entidades bancarias. Según Mulino (2008), la financiación otorgada a empresas y familias siguió una tendencia de aceleración gradual desde el cuarto trimestre de 2002 hasta mediados de 2006, a la vez que los tipos de interés mantenían una tendencia descendente. El perfil expansivo fue más acusado en España, con un ritmo de crecimiento interanual superior al 20%.

El punto de inflexión se produjo tras iniciarse el cambio en la política monetaria, comenzando con la moderación en el crecimiento de los préstamos a los hogares para la compra de inmuebles. Fuentes (2008) analiza la diferencia entre el crédito y los depósitos de la clientela (brecha de financiación), constatando un significativo aumento, que pasa del 4% del balance en 2000 al 25% en 2007, aunque tiende a ralentizarse a finales de 2008.

En enero de 2009, la tasa de morosidad del sector bancario era del 3,87%, cinco veces mayor que en verano de 2007. Según los datos del Banco de España, entre diciembre de 2006 y diciembre de 2009, la tasa de morosidad pasó del 0,5% al 5%; el ROE de las entidades bancarias, del 20% al 9%, pero la solvencia se reforzó para afrontar los próximos ejercicios (el coeficiente de solvencia pasó del 11% al 12%; Tier I del 7% al 10% y core capital del 6% al 8%). La figura 1 muestra la evolución histórica de la tasa de morosidad desde 1990.

La tasa de mora aumentó en los tres tipos de entidades, y aunque todas ellas partían de tasas similares en septiembre de 2007 (0,69% en bancos, 0,79% en cajas de ahorros y 0,95% en cooperativas de crédito), en el primer trimestre de 2009 se aprecia una evolución divergente que acusa mayor incidencia en las cajas (4,45%), frente al 3,17% de los bancos y el 3,24% de las cooperativas. En media, triplican la tasa de morosidad registrada 15 meses antes, destacando el menor incremento relativo en las cooperativas (241%) frente al mayor registrado en las cajas (463,3%).

La difícil situación del sector inmobiliario es la principal responsable del crecimiento de las tasas de morosidad. Según datos del Banco de España, para el cuarto trimestre de 2008 el 52% de los créditos de dudoso cobro en el sector empresarial corresponde a promotores inmobiliarios; el 31% del préstamo total concedido a las empresas es destinado a dichos promotores inmobiliarios. Si se añaden los 68.180 millones de euros de créditos de dudoso cobro de las familias, se obtiene que uno de cada tres euros de morosidad del sector bancario está relacionado con el sector inmobiliario.

Se aprecia un extraordinario crecimiento de la morosidad a partir de la segunda mitad de 2007, que llega a alcanzar niveles preocupantes. En la construcción, a finales de 2008 se superaba el 5%, con un impacto destacado en las cooperativas, en los que se llegó al 6,81%, debido en parte a la mayor especialización en constructoras de pequeño tamaño más expuestas a la caída en la actividad. En los servicios inmobiliarios, también obtuvo niveles semejantes, siendo más acusado en las cajas de ahorros. La financiación de las familias para la adquisición de viviendas mantuvo ratios menores: su impacto fue mayor en las cajas (2,82 % en el cuarto trimestre de 2008), aunque no dejó de ser preocupante también en bancos y cooperativas. Todo ello hizo que la morosidad global para las cajas (3,79%) fuese superior a la de bancos (2,80%) y cooperativas (2,82%). En enero de 2009, la tasa de impagados elevó el importe de las insolvencias hasta rozar los 80.000 millones de euros, debilitando la tasa de cobertura del sector; en las cajas, se acercaba mucho al mínimo del 50% que aconseja el Banco de España.

3. Los SIP como posible modelo de concentración bancaria alternativa en un entorno de crisis

Los SIP son aplicables a diversos tipos de entidades bancarias, si bien parecen adaptarse mejor a las cajas de ahorros y cooperativas de crédito, por tener una cultura de solidaridad más arraigada. Igualmente, es preciso que sean entidades razonablemente comparables en actividad y modelo de negocio, como ocurre en las citadas, dado su fuerte carácter territorial, su arraigo local y la práctica de un modelo predominante de banca minorista intensivo y extensivo en redes de oficinas, y por tener a las economías domésticas y pequeña y mediana empresa como base principal de su negocio (Calvo, Palomo y Gutiérrez, 2010; Marco y Moya, 2001). Así mismo, este modelo parece compatible con los principios clásicos de descentralización (autonomía de cada entidad, que ahora tendría restricciones) y subsidiariedad (realizar juntos lo que no se alcanza individualmente) (Palomo y González, 2004).

Los SIP se conocen también como modelos de "fusión fría" o "fusión virtual", pues su planteamiento supone abarcar con amplitud y con criterios de máxima exigencia los múltiples aspectos relacionados con elementos clave como el capital, la solvencia y la política crediticia. Para ello requieren el establecimiento de un sistema de compromisos internos entre los integrantes del SIP, conforme a la normativa antes indicada y traspuesta al ordenamiento jurídico español en junio de 2008 (Dermine, 2000).

En este sentido, cabe indicar tres enfoques principales vinculados a los objetivos fundamentales de la formación de un SIP: 1) el enfoque de la solvencia: los miembros del SIP han de poner en común (mediante un sistema de garantías cruzadas) un porcentaje que puede oscilar entre el 40 y el 50% de sus recursos propios; 2) el enfoque estratégico: para dotar al SIP de estabilidad, las entidades han de aceptar su permanencia en el SIP durante un plazo no inferior a diez años, debiendo realizar un preaviso de dos años si alguna entidad desea plantear su salida del SIP, en cuyo caso debe hacer frente a fuertes penalizaciones en forma de mantenimiento de las garantías; y 3) el enfoque de la dirección y gestión de riesgos: se debe constituir un órgano central con amplias competencias en relación con la política crediticia, al tiempo que debe contar con un plan de eficiencia de obligado cumplimiento por parte de las entidades integrantes. En definitiva, el SIP se puede entender como un instrumento que fortalece la solvencia y la estabilidad financiera de las entidades integrantes, y que pretende mejorar también su eficiencia.

Los SIP no parecen ser incompatibles con las fusiones, si bien dependen del grado de integración que las entidades estén dispuestas a asumir (Worthington, 2004). Los elementos por destacar de un SIP son los siguientes: es un mecanismo de apoyo y defensa mutua; permite el mantenimiento de la identidad y la personalidad jurídica de cada entidad; es una forma de garantizar liquidez y solvencia a sus miembros, por la mejor posición ante el riesgo sistémico y por el apoyo mediante fondos inmediatamente disponibles; proporciona una fórmula mixta de depósito, provisiones, etc., que refuerza las garantías para la calificación externa o rating que, por tanto, mejora y abarata el acceso a la financiación en los mercados financieros; establece un mecanismo de medición consolidada del capital, eliminando la generación cruzada de capital entre sus integrantes y realiza una ponderación del riesgo del 0% a las exposiciones frente a contrapartes que pertenezcan al mismo SIP que la entidad acreedora, lo que implica que cualquier entidad del SIP puede conceder a otra socia créditos por valor mayor del 25% de sus recursos propios (artículo 80 de la Directiva 2006/48); e incorpora la posibilidad de obtener y gestionar economías de escala y el desarrollo conjunto de nuevos negocios (Morcate et al., 2009).

Desde otro punto de vista, cada país europeo ha buscado un sistema propio de organización bancaria que, en el caso de las cooperativas de crédito, se ha basado en: su modelo cooperativo tradicional, su visión de los principios internacionales de las cooperativas de crédito, su adaptación a los nuevos tiempos, la evolución (acelerada por la crisis financiera) y por la normativa bancaria y la idiosincrasia nacional, entre otros (Palomo, 2008).

En España, los SIP desarrollados hasta la fecha, al igual que ha ocurrido en Europa, sólo se han producido en los sectores de las cajas de ahorros y de las cooperativas de crédito.

El sector de las cooperativas de crédito, constituido a fecha 31 de diciembre de 2009 por 81 entidades (77 cajas rurales, 2 cajas populares y 2 cajas profesionales) tiene una cuota de mercado del 5,9% de los depósitos del sistema financiero español y del 5,2% de los créditos totales, y su red de oficinas representa el 11% del sistema bancario español (5.100 oficinas). Todo ello supone una dimensión de 113.000 millones de euros de activos totales medios, 21.000 empleados y 2 millones de socios. El reconocimiento oficial del primer SIP en España tuvo lugar en diciembre de 2009, y correspondió al acuerdo de vinculación presentado por cuatro cajas rurales (Cajamar Caja Rural, Caja Campo, Caja Rural de Casinos y Caixa Albalat), denominado Grupo Cooperativo Cajamar[4].

Además de este grupo, se está planteando la creación de varios SIP en el sector. Por una parte, 21 cajas rurales provinciales del grupo (las de mayor tamaño), están negociando desde otoño de 2009 la constitución de un único SIP para mediados de 2010 (conocido como el "SIP de las grandes"), si bien en la actualidad son varios los SIP que se están negociando: Ruralcaja está negociando con otras 19 cajas rurales de la Comunidad Valenciana un SIP propio (Grupo Cooperativo Cajas Rurales del Mediterráneo) y Caja Rural del Sur está negociando también un SIP liderado por ella con otras cajas rurales. De constituirse este SIP conjunto, podría alcanzar los 50.000 millones de euros de volumen de negocio, lo que supondría entre el 70 y 80% del negocio de todas las cajas rurales españolas. Por otra parte, alrededor de 30 cajas rurales locales y comarcales (las de menor o mediano tamaño del sector), están planeando la creación de un SIP propio, aunque no se descarta la posibilidad de que finalmente se fusione con el SIP que pretenden crear las cajas rurales provinciales.

Por lo que respecta a las cajas de ahorros, también están desarrollando diversos procesos de reestructuración. La importancia de las cajas de ahorros en España es especialmente destacada, pues las 45 entidades existentes al cierre del ejercicio 2009 cuentan con 25.000 oficinas y una cuota de mercado en créditos y depósitos del 48%. En 2009, diversas cajas de ahorros inician procesos de fusión o de constitución de SIP, pero el proceso se complica durante los primeros meses de 2010, al producirse desavenencias en algunos casos. Es entre mayo y junio de 2010 cuando se acuerdan la mayoría de los casos que estaban en negociación, ante la premura de la finalización del plazo para poder acceder a las ayudas del Fondo de Reordenación y Organización Bancaria (FROB), un fondo creado por el Gobierno con una dotación de 9.000 millones de euros, ampliable hasta 99.000 millones de euros, que aportaría ayudas (con un coste por encima del 7% anual para las entidades solicitantes) condicionadas a la viabilidad de su plan de reorganización.

En el cuadro 1 se recoge el resultado final de la reorganización del sector de las cajas de ahorros, indicando las entidades involucradas, la denominación adoptada o provisional -en su caso-, el tipo de proceso de concentración, la dimensión por activo total resultante y el importe de las aportaciones del FROB.

4. Análisis de los SIP y de sus entidades constituyentes en el caso de las entidades financieras de economía social en España

En esta sección se pretende analizar en qué medida la formación de los SIP ya creados, y los que están pendientes de aprobación o ratificación en España al cierre de este trabajo, obedecen a criterios económicos, o bien a criterios más subjetivos o personales. Para ello, mediante la utilización de los datos estadísticos de las cooperativas de crédito y de las cajas de ahorros disponibles y públicos a 31 de diciembre de 2008 (proporcionados por las organizaciones representativas Unacc y CECA, respectivamente), se evaluará en qué medida los SIP han tenido en cuenta los criterios de actividad conforme a un modelo de negocio homogéneo, según ha indicado reiteradamente el Banco de España. Se estimó que la metodología más adecuada es la realización de un análisis discriminante, porque permite identificar las características que diferencian a dos o más grupos previamente reconocidos o definidos, con respecto a varias variables simultáneamente.

El primer aspecto por tener presente en la realización de este estudio empírico hace referencia a la selección de variables por incluir en el modelo que se va a desarrollar: tanto la dependiente, que define el fenómeno cuyo comportamiento se trata de explicar, como las independientes o explicativas de dicho fenómeno. En este caso, la variable dependiente es categórica y será distinta en función del tipo de entidades al que se aplique el análisis, por lo que será explicada con posterioridad.

En cuanto a las variables independientes o predictoras, su selección depende del criterio del investigador y, por tanto, ha obligado a discriminar entre los muy numerosos factores objetivos de índole económica-financiera que pueden influir en la constitución de un SIP. Se tomó como hipótesis de partida que las cooperativas de crédito y las cajas de ahorros se agrupan en los distintos SIP en función de su afinidad en el modelo de negocio. Los factores principales o variables independientes que deberían intervenir en dichos procesos, y por tanto incorporarse al modelo, serían los siguientes[5]: por un lado, el margen de intereses en relación con el activo total medio (ATM ), que ofrece una idea del peso específico del negocio tradicional o de intermediación en relación con la dimensión de la entidad; el margen de intereses entre el margen bruto, que ofrece una medida del peso del negocio tradicional sobre el total del negocio por productos y servicios; los recursos propios sobre ATM , como indicador básico de solvencia en proporción a la dimensión; los gastos de explotación sobre ATM , la eficiencia y los indicadores de rentabilidad ROE y ROA . También se ha incluido la ratio de inversiones sobre recursos de clientes, a modo de indicador de posible brecha de financiación. Se pueden elegir otros datos de actividad, pero como no se trata de datos públicos, no pueden ser obtenidos de forma homogénea. Por otro lado, se han tomado los datos públicos correspondientes al número de clientes de activo y de pasivo relacionados con los volúmenes de operaciones correspondientes generadas. Un tercer grupo de variables se centran en indicadores de productividad: beneficio neto y recursos de clientes por empleado; inversión por empleado e inversión por oficinas; clientes por empleado y por oficina, y gastos de personal por empleado. Este amplio conjunto de variables se ha ido introduciendo en el modelo con el objeto de testar su significatividad a efectos del análisis que se desea realizar, lo cual supone una drástica reducción de las mismas a sólo una cuarta parte de ellas, como se detalla más abajo. La inclusión de este elevado número inicial de variables responde también a la intención de dar cabida, como primera aproximación, a las variables que diversos investigadores como los citados suelen incluir en sus trabajos[6].

4.1 Análisis de los SIP de las cooperativas de crédito españolas

Una vez definidas las variables independientes, restaría establecer la variable dependiente, que como se comentó, es categórica, y en el caso de las cooperativas de crédito españolas permite cinco modalidades (C1, C2A, C2B, C3 y C4) -en función de la pertenencia a uno u otro grupo (SIP, grupo financiero cooperativo e incluso opción de no constitución de SIP), conocida de antemano-, que se han codificado respectivamente con valores del 1 al 5. Los conjuntos de las 81 cooperativas de crédito analizadas (según su censo a 31 de diciembre de 2008) son los siguientes: el conjunto que se identificará como "C1", correspondiente al SIP ya aprobado como Grupo Cooperativo Cajamar (GCC), constituido por Cajamar y las entidades valencianas Caja Campo, Caja Rural de Casinos y Caixa Albalat, a la que se añadió, en enero de 2010, la Caja de Petrel, también de la Comunidad Valenciana; el conjunto "C2", correspondiente al proyecto de SIP formado por 40 cooperativas de crédito que en la propuesta actual integra también al Grupo Cooperativo Cajas Rurales del Mediterráneo (Grupo Cooperativo CRM) integrado, a su vez, por 20 entidades de la Comunidad Valenciana, siendo la mayor de ellas la Caja Rural del Mediterráneo (Ruralcaja). A efectos de identificación en este trabajo, este conjunto C2 constará de dos subconjuntos C2A (formado por un subconjunto de 20 entidades, excluyendo así a Ruralcaja CRM) y C2B (el subconjunto de 20 entidades del Grupo CRM con Ruralcaja); el conjunto "C3", correspondiente al proyecto de SIP formado por 27 cajas rurales de diversas zonas de España, generalmente de dimensión mediana o pequeña dentro del sector; el conjunto "C4", compuesto por nueve cooperativas de crédito que se mantienen al margen de los procesos anteriores (debe recordarse que Caja de Abogados de Cataluña acordó en 2009 su fusión -efectiva para 2010- con Multicaja. Por tanto, este conjunto C4 no forma ningún SIP ni grupo cooperativo, sino que se trata de un agregado creado artificialmente para este estudio, formado por las entidades independientes del sector de las cooperativas de crédito españolas.

Como el objetivo de este análisis es encontrar un modelo con el menor número posible de variables y la máxima capacidad de predicción, se ha considerado en la realización del análisis discriminante el método de la inclusión por pasos sucesivos (SPSS v. 18). Existen varios criterios que pueden utilizarse a la hora de seleccionar las variables según el método de la inclusión por pasos: Lambda de Wilks, varianza no explicada o residual, distancia de Mahalanobis, V de Rao y menor razón F. En este caso, después de diversas pruebas, se optó por el criterio de minimización de la Lambda de Wilks para la presentación de los resultados.

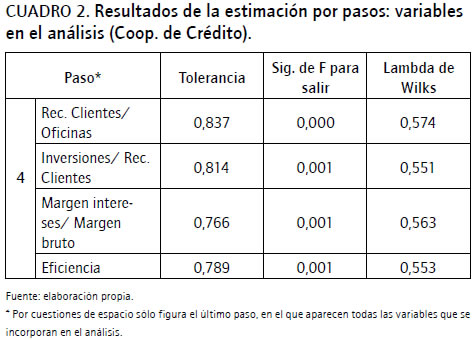

En el cuadro 2 se puede observar que, de las 16 variables iniciales, sólo se incorporarían al análisis cuatro variables, relacionadas con la productividad, el peso de los márgenes del negocio clásico o tradicional (margen de intermediación), la eficiencia[7] y la información relativa a los volúmenes de inversión crediticia en proporción al pasivo captado de clientes. La existencia de brecha financiera se produciría si esta ratio tiene un valor mayor de la unidad, y concordaría con la tendencia de los últimos años al incremento de dicha brecha financiera en la anterior fase expansionista del ciclo económico (Fuentes, 2008).

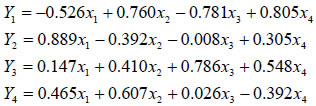

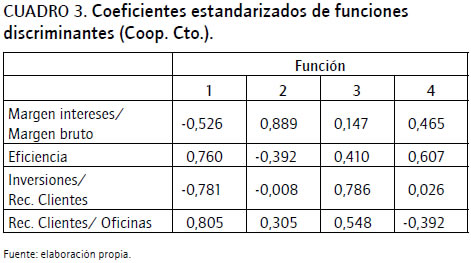

El elevado nivel de tolerancia de las variables, junto con la significatividad del estadístico Lambda de Wilks y el resultado de la prueba M de Box, muestran que se cumplen las condiciones de idoneidad de datos[8]. Las funciones discriminantes serían las siguientes:

Considerando que los indicadores con coeficientes estandarizados altos contribuyen más al poder discriminante, y partiendo del cuadro anterior, es posible analizar la aportación de cada una de las variables a las distintas funciones. Así, por ejemplo, se puede concluir que la variable de mayor peso está relacionada con la productividad (recursos de clientes entre oficinas), siendo la brecha financiera la de menor influencia (cuadro 3).

Se observa que los autovalores de las cuatro funciones que componen el modelo son muy desiguales. Así, la primera explica el 67,7% de la variabilidad disponible en los datos, la segunda el 30,1%, la tercera el 2,3% y la cuarta, por último, no explica nada de la misma. La matriz de confusión (cuadro 4) resume la capacidad predictiva de la función discriminante, convirtiéndose así en un procedimiento de validación de la misma.

4.2 Análisis de los SIP de las cajas de ahorros españolas

Se realiza ahora el mismo análisis, pero esta vez para el otro tipo de entidades financieras de ámbito territorial (las cajas de ahorros). En este caso, las variables independientes del análisis se mantienen, variando únicamente la variable dependiente, que será categorizada en los siguientes grupos en función de su posible pertenencia a los distintos SIP cuya constitución está en proceso actualmente en España. El conjunto que se identificará como "C1", corresponde al SIP Banca Cívica, constituido por Caja General de Canarias, Caja de Ahorros de Navarra, Caja de Burgos y las entidades Caja de ávila y Caja de Segovia, pendientes de la confirmación oficial de su integración. El conjunto "C2", corresponde al proyecto de SIP formado por la Caja de la Rioja, Caja Insular de Canarias y la Caja de la Inmaculada de Aragón. El conjunto "C3", corresponde al proyecto de SIP formado por Cajasol y Caja Guadalajara.

De las 45 cajas de ahorros existentes a 31 de diciembre de 2008, sólo se consideran aquellas que efectivamente se encuentran inmersas en algún SIP al cierre de este trabajo (marzo de 2010), pues si se formara un último grupo C4 con aquellas que no han constituido o tienen intención de formar un SIP, el análisis se vería claramente sesgado y no podría realizarse con idoneidad, dada su extraordinaria dimensión comparativa con los SIP citados.

Si se siguen los mismos pasos dados en el análisis realizado anteriormente para el caso de las cooperativas de crédito, se obtienen los siguientes resultados, que muestran cómo en este caso la única variable que afecta a la hora de constituir un SIP (de entre las consideradas previamente para el estudio) son los Gastos de Explotación entre el Activo Total Medio. De este modo, se obtendría una función discriminante que explicaría el 100% de la variabilidad disponible en los datos y una correlación canónica muy elevada, que muestra la gran capacidad discriminante de la variable.

Una vez definido el modelo, y como se realizó anteriormente, es necesario validarlo para comprobar su capacidad predictiva. Al observar la matriz de confusión (cuadro 5), se comprueba cómo se ha incrementado el porcentaje de aciertos en un 25% respecto a las cooperativas de crédito hasta llegar al 80%, porcentaje satisfactorio comparado con el esperado si se realizar al azar (25% al haber cuatro grupos posibles).

4.3 Interpretación de los resultados obtenidos

En el caso de las cooperativas de crédito, los factores de mayor relevancia a la hora de constituir un SIP son los Recursos de clientes por oficina, el Volumen de inversión sobre los recursos de clientes captados, el Margen de intereses sobre el margen bruto y el Nivel de eficiencia. Estos indicadores son bastante definitorios de la posición competitiva de cada entidad, y particularmente explicativos de la estructura de su modelo de negocio. La homogeneidad en recursos de clientes por oficina es característica y relevante en este tipo de entidades con alto predominio de la banca minorista y de proximidad, pegada al terreno y marcada por su carácter territorial.

En cuanto al indicador relacionado con la brecha financiera (Ratio de créditos sobre recursos captados), se ha obtenido un resultado que indica patrones de comportamiento diferentes en las entidades que muestran menor volumen de depósitos frente a los créditos concedidos. El Margen de intereses sobre el margen bruto -que ofrece una idea del peso del negocio llamado tradicional o de mera intermediación sobre el Margen de resultados de la entidad, que unido al anterior tiene en cuenta la aportación de las comisiones netas derivadas de la prestación de servicios y de la comercialización de productos de desintermediación (como servicio de valores y bolsa, fondos de inversión, planes de pensiones, descuentos, etc.)- sirve para comprobar diferencias relativas en el modelo de negocio, puesto que en el sector bancario en general, la divergencia entre estos dos márgenes de la cuenta de resultados marca claras diferencias. Así, tradicionalmente, las cooperativas de crédito mantienen márgenes de intermediación superiores a las cajas de ahorros y bancos, y su negocio procede menos de las comisiones netas y más del papel transformador de recursos, es decir, de la intermediación entre el activo y el pasivo. La ratio de eficiencia es un indicador esencial para comparar a las entidades financieras. El análisis realizado muestra su relevancia como factor discriminante en los grupos formados; es decir, parece haber cierta homogeneidad entre la eficiencia de las entidades que se integran en cada grupo.

En cualquier caso, los criterios de formación de los SIP entre las cooperativas de crédito españolas tienen cierta correspondencia con su homogeneidad, según los resultados obtenidos; pero no eluden otros criterios no económicos y de valoración tan subjetiva que sería muy difícil cuantificar, a saber: afinidades personales entre sus principales responsables; mejores relaciones tradicionales; posicionamientos estratégicos similares o compartidos en la actualidad y en el pasado; ausencia de rivalidad o conflictos anteriores, etc., lo cual ratifica la idea de que las operaciones de concentración empresarial sólo pueden ser parcialmente valoradas mediante indicadores puramente económicos.

En el caso de las cajas de ahorro, sólo parece ser significativo uno de los factores estudiados a la hora de constituir un SIP: los gastos de explotación entre el activo total medio. Este resultado pone en evidencia que los actuales proyectos de SIP entre cajas de ahorros no se han guiado por criterios económicos o financieros, sino que cuestiones territoriales, de vinculación política y razones tendentes a evitar, en la medida de lo posible, duplicidades en la red comercial, pesan claramente en las decisiones adoptadas. La ratio de gastos de explotación sobre activo total medio no es suficiente por sí misma para mostrar la afinidad u homogeneidad en el negocio entre entidades que pretenden vincularse.

5. CONCLUSIONES

La actual crisis económica ha sacudido los cimientos del sistema económico y, en especial, del sistema financiero, lo que exige una reflexión acerca de los errores que se han cometido y un replanteamiento de las estrategias empresariales para hacer frente a la nueva situación creada. Sin embargo, la actual crisis no es sólo financiera, sino que se ha contagiado a la economía real. Esto supone para la banca una amenaza creciente sobre las tasas de morosidad, con sus efectos sobre el deterioro de sus beneficios y de su solvencia.

El menor uso de la financiación externa y de productos de ingeniería financiera por parte de la banca minorista ha supuesto un efecto menos negativo, aunque los datos analizados apuntan a un retraso de los efectos de la crisis en estas entidades. Las tasas de morosidad y solvencia han sido más favorables en las cooperativas que en las cajas, aunque no puede generalizarse, pues en ambos segmentos se aprecia gran heterogeneidad.

En este escenario de necesaria reestructuración bancaria forzada, el SIP aparece como un proyecto estratégico, quizá como paso previo a fusiones.

Los SIP desarrollados por las entidades financieras españolas pueden suponer un avance cualitativo en la consolidación del sector, si bien cuentan con defensores y detractores, al no ser procesos plenos de integración, lo que probablemente provocará fricciones en su coordinación. Se han caracterizado como fusiones "frías" o "virtuales", pues pretenden el mantenimiento de la independencia jurídica de las entidades que los integran y, en particular, de su identidad territorial y comercial.

La dificultad de coordinación entre entidades con estrategias distintas derivadas de su dimensión y objetivos podría solucionarse supuestamente encontrando vectores comunes de comportamiento y planes estratégicos. Por ello puede resultar adecuado medir el grado de homogeneidad entre las instituciones que pretenden vincularse a través de estas estructuras. En este sentido, medidas de rentabilidad, nivel de recursos propios, dimensión y eficiencia son habituales para reflejar analogías; no obstante, el trabajo ha tratado de buscar elementos diferenciadores relevantes en el establecimiento de las diversas categorías y conjuntos.

En el análisis realizado de los SIP españoles en cooperativas de crédito y cajas de ahorros se ha podido demostrar que los criterios de homogeneidad en variables relacionadas con el modelo de negocio pesan más en las cooperativas de crédito que en las cajas de ahorros, como podía presuponerse por hipótesis, si bien, tanto en un caso como en otro la realidad muestra una vez más como las operaciones corporativas, aunque no lleguen a ser fusiones o absorciones, son presididas por decisiones personales de muy diversa índole que no atienden a criterios meramente economicistas.

Dado que las operaciones analizadas son muy recientes y que durante los próximos meses se van a seguir produciendo nuevas operaciones de constitución de SIP, resulta prematuro apuntar conclusiones concluyentes. En este sentido, el trabajo presentado pretende ser una primera aproximación al fenómeno estudiado, que deberá ser completado con estudios posteriores en los que se pueda realizar un análisis más exhaustivo y más distanciado en el tiempo sobre el fenómeno de la reestructuración de las entidades financieras de la economía social y del uso de los SIP por parte de cooperativas de crédito y cajas de ahorros.

Pie de página

[1] Ley 36/2007, de 16 noviembre, que modifica la Ley 13/1985 de recursos propios; y Real Decreto 216/2008, de 15 febrero, de recursos propios, que deroga el RD 1343/1992 y la Circular BE 3/2008, de 22 de mayo, sobre recursos propios mínimos.

[2] Recogido en la Directiva 2006/48/CE, de 14 junio, de acceso a actividad de entidades de crédito.

[3] En el año 2005 fracasó la propuesta de consolidación de recursos propios de las entidades asociadas, ya que esta requería un plazo de afiliación mínimo de cinco años de sus miembros y un sistema claro de solidaridad entre ellos, así como la creación de un órgano central que controlase la solvencia con una autoridad explícita.

[4] Las cuatro cajas rurales suman activos valorados en 26.845 millones de euros, que suponen el 30% del balance total de las 76 cajas rurales que operan en España.

[5] Datos tomados del Balance de Situación y la Cuenta de Resultados de las distintas entidades de crédito analizadas (81 cooperativas de crédito y 45 cajas de ahorro). Conceptos que integran los ratios: Activo total medio (ATM ): [Activo total del año (n-1) + Activo total del año (n)]/2; Recursos propios (RRPP): Capital o fondo de dotación + Reservas; Eficiencia: [(Gastos de administración + Amortización) / (Margen bruto - Otros productos de explotación - Otras cargas de explotación )]*100; ROE: Resultado del ejercicio / RRPP; ROA: Resultado del ejercicio / ATM; Recursos de clientes: Depósitos de la clientela + Débitos representados por valores negociables + Pasivos subordinados; Inversión: Crédito a la clientela + Valores representativos de deuda + Instrumentos de capital + Cartera de inversión a vencimiento + Participaciones; y Beneficio neto: Resultado del ejercicio.

[6] A este respecto, en el trabajo de García et al. (2010) se recogen variables como: coeficiente de solvencia, fondo de cobertura, número de socios, etc., cuando utilizan la metodología multicriterio para elaborar un ranking de las cajas rurales españolas.

[7] Debe recordarse que a mayores valores en este ratio, peor será la eficiencia de la entidad.

[8] No aparecen en el estudio por cuestiones de espacio.

Referencias bibliográficas

Abadía, L. (2008). La crisis ninja y otros misterios de la economía actual. Madrid: Espasa-Calpe. [ Links ]

Álvarez, J. A. (2008). La banca española ante la crisis financiera. Estabilidad Financiera, 15, 21-38. [ Links ]

Analistas Financieros Internacionales (2008). La crisis financiera: su impacto y la respuesta de las autoridades. Madrid: Ediciones Empresa Global. [ Links ]

Banco de España (varios años). Boletín Estadístico. Madrid: Banco de España. [ Links ]

Berges, A. & García Mora, A. (2007). El sesgo inmobiliario del sistema bancario español. Economistas, 111, 147-155. [ Links ]

Berges, A. & García Mora, A. (2009). Las entidades de crédito ante la crisis. Economistas, 119, 139-150. [ Links ]

Calvo, A., Palomo, R. & Gutiérrez, M. (2010). Factores determinantes de la expansión provincial de las cooperativas de crédito. Ciriec-España, 68, 9-34. [ Links ]

Carbó, S. & Humphrey, D. B. (2004). Predicted and actual costs from individual bank mergers. Journal of Economics and Business, 56(2), 137-157. [ Links ]

CECA (varios años). Anuario estadístico de las cajas de ahorros. Madrid: CECA. [ Links ]

Dermine, J. (2000). Bank mergers in Europe: the public policy issues. Journal of Common Market Studies, 38(3), 409-425. [ Links ]

Fernández de Lis, S. & García Mora, A. (2008). Algunas implicaciones de la crisis financiera sobre la banca minorista española. Estabilidad financiera, 15, 55-72. [ Links ]

Fuentes Egusquiza, I. (2008). Evolución de la brecha créditos-depósitos y de su financiación durante la década actual. Boletín Económico del Banco de España, 61-68. [ Links ]

García, F., Guijarro, F. & Moya, I. (2010). Factores financieros clave en la reorganización del sector de cajas rurales. Ciriec-España, 68, 61-79. [ Links ]

García-Montalvo, J. (2008). De la quimera inmobiliaria al colapso financiero. Barcelona: Antoni Bosch Editores. [ Links ]

Hair, J., Anderson, R., Tatham, R. & Black, W. (2006). Multivariate data análisis. New Jersey: Pearson. [ Links ]

Marco, A. & Moya, I. (2001). Efecto del tamaño y del progreso técnico en la eficiencia del sector de crédito cooperativo en España. Revista Europea de Dirección y Economía de la Empresa, 10(2), 29- 42. [ Links ]

Morcate, C., Fuentelsaz, L. & Gómez, J. (2009). El efecto temporal en el resultado de las fusiones y adquisiciones: el caso de las cajas de ahorros españolas. Revista Europea de Dirección y Economía de la Empresa, 18(4), 49-68. [ Links ]

Mulino, M. (2008). El contenido informativo de la Encuesta sobre Préstamos Bancarios acerca de la evolución del crédito en España y en la UEM. Boletín Económico del Banco de España, 71-83. [ Links ]

Palomo, R. (2008). Cooperative Banking Groups in Europe: Comparative Analysis of the Structure and Activity. Revista Ciriec-España, 62, 87-114. [ Links ]

Palomo, R. & González, M. (2004). Un contraste de la divergencia en el modelo de negocio de las entidades financieras de economía social: cajas de ahorros y cooperativas de crédito. Revesco, 83, 85-114. [ Links ]

Palomo, R. & Sanchis, J. R. (2008). Un análisis del crédito cooperativo en España: situación actual, expansión territorial y proyección estratégica. Estudios de Economía Aplicada, 26(1), 89-132. [ Links ]

Palomo, R. & Sanchis, J. R. (abril-junio, 2010). Efectos de las fusiones sobre la concentración y la eficiencia bancaria: el caso de las cajas rurales y los retos de la crisis financiera. Revista Española de Financiación y Contabilidad, XXXIX(146), 291-321. [ Links ]

Pasiouras, F., Gaganis, C. & Zopounidis, C. (2010). Multicriteria classification models for the identification of targets and acquirers in the Asian banking sector. European Journal of Operational Research, 204, 328. [ Links ]

Ruiz-Porras, A. (2006). Financial Systems and Banking Crises: an assessment. Revista Mexicana de Economía y Finanzas, 5(1), 13-27. [ Links ]

Ruiz-Porras, A. (2008). Banking competitionand financial fragility. Estudios Económicos, 23(1), 49-87. [ Links ]

Salas, V. & Saurina, D. (2002). Credit risk in two institutional settings: Spanish commercial and saving banks. Journal of Financial Services Research, 22(3), 203-224. [ Links ]

Torrero, A. (2008). La crisis financiera internacional y económica española. Madrid: Ediciones Encuentro. [ Links ]

Unacc (varios años). Anuario de las cajas rurales y cooperativas de crédito en España. Madrid: Unión Nacional de Cooperativas de Crédito. [ Links ]

Worthington, A. C. (2004). Determinants of mergers and acquisition activity in Australian cooperative deposit-taking institutions. Journal of Business Research, 57(1), 47-57. [ Links ]