Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkInnovar

versión impresa ISSN 0121-5051

Innovar v.21 n.41 Bogotá sep./dic. 2011

Marta de la Cuesta-González*, Carmen Valor** & Francisco Pablo Holgado-Tello***

* Profesora titular de Economía Aplicada, Departamento de Economía Aplicada, Facultad de Económicas y Empresariales de la UNED, España. Correo eletrónico: mcuesta@cee.uned.es

** Doctora en Comercialización e Investigación de Mercados, Profesor Propio Adjunto de la Facultad de Ciencias Económicas y Empresariales, Universidad Pontificia Comillas, España. Correo electrónico: cvalor@upcomillas.es

*** Profesor titular de Psicometría, Departamento de Metodología de las Ciencias del Comportamiento, Facultad de Psicología de la UNED, España. Correo electrónico: pfholgado@psi.uned.es

Recibido: abril de 2010 Aprobado: noviembre de 2010

Resumen:

El compromiso de las empresas con los derechos humanos (DDHH) ha sido poco analizado por la literatura de gestión empresarial. Este artículo pretende cubrir ese vacío examinando las políticas y los compromisos que asumen voluntariamente las empresas españolas que forman parte del Ibex 35 respecto a los DDHH. La muestra utilizada estuvo compuesta por las 35 empresas del Ibex a diciembre de 2007. Para la recolección de datos se elaboró un instrumento compuesto por 96 indicadores derivados de las Normas de Naciones Unidas, cuyo comportamiento métrico (fiabilidad y validez) es adecuado. Los principales resultados muestran que existe un claro patrón referido a la incorporación de los derechos humanos en los planes y las políticas de responsabilidad social. Aproximadamente la mitad de la muestra no le da importancia, mientras que el resto de empresas se suele centrar en resultados y no en procesos. La inmensa mayoría de empresas no explican cuáles son los sistemas de gestión y los procedimientos que utilizan para asegurar un nivel de desempeño de los derechos humanos. Una de las principales conclusiones derivada de los resultados es que la política de responsabilidad social en cuanto a la gestión de DDHH realizada por las empresas no satisface las demandas de la sociedad.

Palabras clave:

derechos humanos, responsabilidad social empresarial, España, Ibex 35.

Abstract:

The commitment of companies to human rights (HR) has not been widely analyzed by the business management literature. This article aims to cover that gap by examining the policies and commitments voluntarily adopted by Spanish companies that are part of the Ibex 35 regarding human rights. The sample used is composed of the 35 Ibex companies as of December of 2007. To collect the data, an instrument was created consisting of 96 indicators derived from the United Nations Norms, whose metric behavior (reliability and validity) is adequate. The main results show that there is a clear pattern associated with the incorporation of human rights in social responsibility plans and policies. Approximately half of the companies in the sample do not view human rights as important, whereas the rest tend to focus on results but not on processes. The immense majority of companies do not explain what management systems and procedures they use to ensure a level of performance in human rights. One of the main conclusions from the study is that social responsibility policies in terms of human rights management implemented by the companies does not satisfy the demands of society.

Keywords:

Human rights, corporate social responsibility, Spain, Ibex 35.

Résumé :

Le compromis des entreprises envers les droits humains (DDHH) n'a pas été beaucoup analysé par les publications de gestion entrepreneuriale. Cet article prétend y remédier en examinant les politiques et les engagements assumés volontairement par les entreprises espagnoles qui font partie d'Ibex 35 concernant les droits humains. L'échantillon utilisé est composé de 35 entreprises d'Ibex en décembre 2007. La cueillette des données a été élaborée par un instrument composé de 96 indicateurs dérivés des Normes des Nations unies, dont le comportement métrique (fiabilité et validité) est adéquat. Les résultats principaux montrent qu'il existe clairement un modèle de référence pour l'incorporation des droits humains dans les programmes et les politiques de responsabilité sociale. La moitié de l'échantillon n'y accorde approximativement pas d'importance, tandis que le reste des entreprises est centré sur les résultats plutôt que sur les procédés. Une grande majorité d'entreprises n'explique pas le système de gestion et de procédés utilisés pour assurer un niveau de développement des droits humains. L'une des principales conclusions dérivant des résultats permet d'entrevoir que la politique de responsabilité sociale concernant la gestion des droits humains réalisée par les entreprises ne satisfait pas les demandes de la société.

Mots-clefs :

droits humains, responsabilité sociale entrepreneuriale, Espagne, Ibex 35.

Resumo:

O compromisso das empresas com os direitos humanos (DH) foi pouco analizado pela literatura de gestão empresarial. Este artigo pretende cobrir esse vazio examinando as políticas e compromissos que as empresas espanholas que formam parte do Ibex-35 assumem voluntariamente com respeito aos DH. A amostra utilizada esteve composta pelas 35 empresas do Ibex em Dezembro de 2007. Para a colheita dos dados elaborou-se um instrumento composto por 96 indicadores derivados das Normas das Nações Unidas, cujo comportamento métrico (fiabilidade e validade) é adequado. Os principais resultados mostram que existe um claro padrão referente à incorporação dos direitos humanos nos planos e políticas de responsabilidade social. Aproximadamente a metade da amostra não dá importância a isso, enquanto que o resto de empresas costuma focar em resultados e não em processos. A imensa maioria de empresas não explica quais sistemas de gestão e procedimentos utilizam para garantir um nível de desempenho dos direitos humanos. Uma das principais conclusões derivada dos resultados é que a política de responsabilidade social, no tocante à gestão de DH realizada pelas empresas não satisfaz as demandas da sociedade.

Palavras chave:

direitos humanos, responsabilidade social empresarial, Espanha, Ibex 35.

Los derechos humanos, como un área de gestión empresarial, no es un tema que haya recibido mucha atención en la literatura. La inmensa mayoría de trabajos ha analizado este asunto desde una perspectiva legal, sin verlo como un tema de gestión. La conclusión fundamental de estos trabajos es que los derechos humanos, tal como quedan recogidos en la Declaración Universal de 1948 adoptada por Naciones Unidas, representan un marco normativo básico para cualquier tipo de organización, en cualquier contexto cultural (Bishop, 2008; Carasco y Singh, 2008).

Pero no solo están obligadas de iure las empresas a respetar la Declaración; también reciben presión de los mercados. Otros actores, especialmente organizaciones de la sociedad civil (caso de Amnistía Internacional o del Centro de Empresas y Derechos Humanos) trabajan para conseguir que las empresas sean responsables de los abusos contra derechos humanos (Chandler, 2009; Sullivan, 2003; Watts, 2005). Esta presión se ha trasladado al consumo y a la inversión, convirtiendo a los derechos humanos en el primer criterio no económico para la toma de decisiones (Ruggie, 2008a). Una muestra más de la importancia de los derechos humanos en la gestión empresarial es su inclusión como tema fundamental en la nueva ISO26000, sobre responsabilidad social (RS en adelante)[2].

Así, aunque desde un punto de vista legal los derechos humanos son difícilmente exigibles en estos momentos para las grandes corporaciones que asumen compromisos y estándares sobre la materia, desde un punto de vista moral sí lo son en el sentido de que si la empresa ignora las normas, demandas y expectativas sobre derechos humanos de la sociedad, pierde su licencia para operar (Nolan y Taylor, 2009).

Sin embargo, poco se sabe sobre los niveles de observancia de los derechos humanos por parte de las empresas. Aunque se han realizado estudios sobre alguna dimensión (especialmente, derechos laborales) (Watts, 2005), los únicos estudios que adoptan una perspectiva amplia sobre derechos humanos son los realizados por Naciones Unidas (Ruggie, 2006a y 2006b) y por organizaciones de la sociedad civil, que no tienen carácter científico. Por tanto, no se cree que se sepa suficiente sobre cómo las empresas gestionan los derechos humanos (Schouten, 2007).

Este trabajo pretende contribuir a llenar este vacío, analizando cómo empresas españolas gestionan esta cuestión, dentro de su estrategia y política de responsabilidad social. El trabajo se estructura como sigue. En primer lugar, se describe el estatus normativo de los derechos humanos para las empresas. En segundo lugar, se mencionan las principales iniciativas que tratan los derechos humanos como un tema de gestión. En tercer lugar, se presentan los objetivos y la metodología del estudio. Finalmente, se describen los resultados y las conclusiones.

Derechos humanos y empresa: estatus normativo

Aunque las declaraciones internacionales y los autores (Riesenfeld, 2008; Schouten, 2007; Ssenyonjo, 2008; Weissbrodt, 2005) sostienen que los derechos humanos son de obligado cumplimiento para empresas, lo cierto es que no existe un marco normativo global que desarrolle este principio ni las consecuencias en caso de violación (Ruggie, 2006b). A nivel nacional, algunos países como Estados Unidos, o gobiernos supra regionales como la Unión Europea, cuentan con regulación que permite procesar a empresas en tribunales locales por abusos cometidos en terceros países (Aliens Tort Act y la Brussels I Regulation, respectivamente) (Chanin, 2005; Wouters y Chanet, 2008).

El tema de derechos humanos ha sido desarrollado más bien a través de instrumentos suaves de regulación o códigos de conducta. Estos códigos son criticados por insuficientes (Bishop, 2008; Chanin, 2005; Riesenfeld, 2008; Schouten, 2006; Vogel, 2005; Wouters y Chanet, 2008), ya que tienen una característica básica: la voluntariedad. Muchos autores se pronuncian en contra de su uso ya que argumentan que los derechos humanos no pueden ser, a diferencia de otros temas de responsabilidad social, dejados a la voluntariedad de la empresa: su observancia debe ser obligatoria y no puede estar sujeta a que existan o no incentivos de mercado. Como afirman Wouters y Chanet (2008), los derechos humanos son de obligado cumplimento para la empresa porque hay razones morales para ello, independiente de si eso la hace menos o más rentable. La filósofa y académica española Adela Cortina[3] sostiene que es necesario que respeten esos derechos que son cartas de triunfo, ante las que se debe anular cualquier otra jugada, y que lo hagan como una obligación de justicia básica, no como una opción voluntaria.

Varios códigos incluyen los derechos humanos entre las obligaciones que la empresa voluntariamente asume (Weissbrodt, 2005). Algunos hacen referencia a todos los derechos humanos (caso del Pacto Mundial o el Documento Guía de la OCDE), mientras que otros solo incluyen algún tipo (por ejemplo, estándares laborales en la Declaración para empresas multinacionales de la OIT; los derechos de no discriminación y otros laborales en los Principios de Sullivan o la seguridad de personas en los Principios voluntarios para seguridad y respeto de derechos humanos) (Carasco y Singh, 2008; Schouten, 2007).

Solo existe una norma específica sobre empresas y derechos humanos: las Normas de Naciones Unidas sobre la responsabilidad de empresas transnacionales y otras empresas con relación a derechos humanos (las Normas[4], en adelante). Estas Normas fueron aprobadas en 2003 por la Subcomisión para la Promoción y Protección de los Derechos Humanos. Las Normas establecen que los Estados son los responsables primeros de asegurar la protección, pero reconocen también la responsabilidad de la empresa en el respeto de los mismos. Las Normas, pensadas como instrumento jurídico internacional, fueron abandonadas por la Subcomisión, debido a, entre otras razones, la oposición de la comunidad empresarial (ver Martín Ortega, 2008 y Riesenfeld, 2008, para una historia del proceso) y por la oposición personal del SRSG John Ruggie, quien propuso el marco "Proteger, respetar y remediar", como alternativa.

Sin embargo, muchos autores veían en las Normas el marco más adecuado para promover el respeto a los derechos humanos por parte de la empresa por varias razones (Carasco y Singh, 2008; Riesenfeld, 2008; Weissbrodt, 2005). En primer lugar, porque son el instrumento más comprehensivo de los que existen, incluyendo todos los derechos de la Declaración. Además, al obligar a las empresas a respetar los derechos humanos en su esfera de actividad e influencia, permitían aplicarlas a proveedores y subcontratas (Riesenfeld, 2008). En segundo lugar, no puede ponerse en duda su legitimidad, ya que se basan en Declaraciones previas de Naciones Unidas. De hecho, han servido de inspiración a otros códigos voluntarios, como es el caso de la ya citada ISO26000.

En tercer lugar, aunque no tenían rango de ley ni pertenecían al derecho internacional, tampoco eran totalmente voluntarias (Watts, 2005). Las Normas preveían varios mecanismos de implantación. Por un lado, urgían a los Estados a "establecer y reforzar los marcos legales y administrativos para asegurar que las Normas y cualquier otra regulación nacional o internacional fueran implantadas por las empresas" (a. 17). Por otro lado, se exigía a las empresas que llevaran a cabo evaluaciones, realizadas internamente y por agentes independientes, para detectar violaciones; también se exigía que incorporaran los principios en los contratos con otras empresas y que establecieran mecanismos para reparar a las víctimas.

Como explican Nolan y Taylor (2009), la diferencia entre las Normas y el marco "Proteger, respetar y remediar" de Ruggie es que en las Normas las empresas son responsables de proteger y respetar todos los derechos, mientras que en la propuesta de Ruggie los Estados son los responsables de proteger y las empresas de respetar. En dicha propuesta se establecen, no obstante, algunos casos en los que las empresas también deben ser responsables de proteger los derechos humanos; en concreto, cuando las empresas desarrollan funciones públicas o cuando operan en áreas en las que el Estado no puede o quiere garantizar determinados derechos básicos (por ejemplo, la empresa debe ser capaz de proteger la vida de sus trabajadores en zonas en conflicto). Con todo, la actuación de la empresa para proteger estos derechos debe ser siempre complementaria y nunca sustitutiva al Estado. El problema es que el marco de Ruggie no explicita cómo debe hacerse.

Derechos humanos como un tema de gestión

La sección previa pone de manifiesto que, a pesar de que no esté recopilado en el Derecho Internacional, hay un consenso global en que las empresas, especialmente las transnacionales, deben respetar los derechos humanos. La conclusión que se deriva de ello es que estas empresas deberían contar, pues, con políticas y procedimientos para asegurar la observancia de los derechos humanos.

Existen varios trabajos que proponen guías y marcos para gestores empresariales (Jackson, 2008; Ruggie, 2008a y 2009; Shouten, 2007[5]). Todos ellos comparten las mismas líneas: el diagnóstico (la empresa debe realizar procesos de due dilligence para evaluar el riesgo de violación de los derechos humanos en cada uno de los países donde actúa, y realizar evaluaciones de impacto antes de invertir en nuevos proyectos) y la verificación (implantar procesos de control y auditorías para detectar incumplimientos y áreas de mejora).

Como se decía en la introducción, pocos trabajos han examinado si las empresas cuentan con tales sistemas o cuál es el grado de observancia de los derechos humanos. Los prácticamente únicos estudios son los realizados por el equipo de Ruggie en Naciones Unidas. El primer estudio analizó las políticas de las empresas de la lista Fortune 500 con relación a los derechos humanos (Ruggie, 2006a); el segundo, analizó la información corporativa para identificar a qué derechos humanos se concedía más importancia, iniciativas emprendidas para promover los derechos humanos y con qué medidas de verificación contaban (Ruggie, 2006b). Finalmente, estudiaron los casos presentados en el Centro de Empresas y Derechos Humanos (Business and Human Rights Resource Centre) para identificar el alcance y los patrones de las violaciones empresariales de derechos humanos (Ruggie, 2008b).

Estos estudios han puesto de manifiesto que la mayoría de las empresas grandes cuentan con una política formal relativa a los derechos humanos, frecuentemente integrada en sus códigos de conducta internos. Sin embargo, hay grandes diferencias en cuanto a contenido. Los derechos laborales son los que cuentan con mayor nivel de reconocimiento, especialmente en Europa y América del Norte. Entre los no laborales, destaca el derecho a la privacidad. Por tanto, no todos los derechos son igualmente importantes para todas las empresas.

En cuanto a la implantación, también se observan grandes diferencias entre empresas. Un número muy pequeño de empresas realiza evaluaciones de impacto (Ruggie, 2006a) y son marginales las que encargan auditorías a agentes independientes (Ruggie, 2006b). También es minoritaria la extensión de los derechos humanos a las cadenas de suministro (Ruggie, 2006b). Por consiguiente, se puede concluir que las empresas están más bien en una fase de inspiración (Waddock et al., 2007) en la que han empezado a formalizar su compromiso aunque no han establecido planes ni políticas que hayan dado lugar a resultados visibles.

Este trabajo pretende examinar el reconocimiento que la empresa hace de los derechos humanos; de forma específica, se quiere examinar las diferencias entre las empresas analizadas en cuanto al reporting de derechos humanos. Para ello, se ha analizado información pública de la empresa relevante (informes de responsabilidad social o sostenibilidad, códigos de conducta, políticas corporativas y otros documentos de tenor semejante). Este tipo de fuente ha sido utilizada como fuente primaria en otros estudios (Ruggie, 2006b; Pacto Mundial, 2009), lo que permitirá hacer comparaciones con otros países. Dado que en el momento de recoger los datos no todas las empresas habían publicado su informe de 2008, se ha optado por emplear los de 2007, para tener una base homogénea de comparación.

Selección de la muestra

Se analizaron las 35 empresas listadas en el índice Ibex 35 a 31 de diciembre de 2007. Estas son las empresas con mayor capitalización bursátil de las cotizadas en el Índice General la inmensa mayoría son, además, empresas multinacionales. Los derechos humanos son en teoría un tema más importante para empresas multinacionales, ya que los problemas locales de derechos humanos surgen, normalmente, por problemas de gobernanza asociados a la globalización (Ruggie, 2008a).

Por otro lado, las compañías de este índice representan a los principales sectores de la economía española. Además, están consideradas como las empresas de referencia en RS, siendo utilizadas como benchmark por otras empresas. Por tanto, aunque no se puede afirmar que esta muestra es representativa de la empresa española, y por tanto, no se pueden generalizar resultados, sí resulta apropiada en estudios exploratorios como este, que pretenden examinar, por primera vez, un tema o dimensión de RS.

Variables y calificación

Se emplearon las Normas de Naciones Unidas como marco para evaluar el desempeño descrito por las empresas españolas. Ningún estudio previo ha empleado las Normas como marco de análisis, pese a que, como se explicaba en el epígrafe anterior, son la iniciativa voluntaria más desarrollada y en la que se apoyan varios de los modelos de gestión más importantes (caso del Pacto Mundial o del modelo de BLIHR). Por todo ello, son consideradas el marco de referencia más legítimo y completo para evaluar el desempeño de la empresa en materia de derechos humanos.

Las Normas incluyen, pero exceden, los requisitos de obligación recogidos en la versión 3 de GRI, el estándar más extendido para reportar información no financiera (Context, 2006; Hedberg y von Malmborg, 2003; KPMG, 2008; Sustainaibility, 2004). La versión 3 de la Guía incluye nueve indicadores de derechos humanos (seis básicos y tres suplementarios), que cubren los siguientes aspectos: inversión y compras; no discriminación; libertad de asociación y negociación colectiva; abolición del trabajo infantil; prevención del trabajo forzoso; gestión de quejas y denuncias; prácticas en materia de seguridad y derechos de indígenas. Estos indicadores cubren una fracción pequeña de los requisitos contenidos en las Normas, ya que las empresas básicamente están obligadas a reportar sobre su respeto a derechos laborales básicos (lo que podría explicar por qué se ha encontrado que tienen el mayor nivel de reconocimiento) y en el uso de los derechos humanos en el desarrollo de sus operaciones. La relación con comunidades indígenas y las prácticas de seguridad, aunque han sido un problema fundamental en algunas industrias como la extractiva, se incluyen entre los indicadores no obligatorios o suplementarios.

Emplear información pública de la empresa tiene dos limitaciones que deben ser tenidas en cuenta a la hora de interpretar los datos: que esta información puede no estar disponible y que sea de baja calidad. Pese a la importancia de que las empresas reporten sobre su desempeño en derechos humanos, tanto por las razones económicas como por las jurídicas que se mencionaron antes, y a pesar de que es una demanda fundamental de los stakekholders (Pleon, 2005), lo cierto es que varios estudios (Joseph, 2002; Leighton et al., 2002; Context, 2006; Corporate Register y ACCA, 2004; Urminsky, 2005) han encontrado que las empresas pasan por alto el tema de los derechos humanos en sus informes corporativos. Ruggie (2006b) sostiene que el problema es que la información quizás exista, pero está "enterrada en páginas web muy complejas, por tanto limitando la efectividad del reporting".

Además de la falta de información, otro problema es el de la información incompleta o inexacta. Solo unos pocos informes están verificados por una tercera parte independiente (Context, 2006; KPMG, 2008; Ruggie, 2006b). Aun cuando lo están, la auditora verifica que la información es verosímil, no que sea cierta; por consiguiente, los lectores no pueden saber si lo que se dice es verdad o si es toda la verdad.

Para preparar la herramienta de recolección de datos, se creó una lista de indicadores a partir de las Normas, manteniendo la estructura de secciones del original. Cada artículo o derecho reconocido en las Normas se convirtió en un indicador, capturando cada uno una única obligación de la empresa. En total, se usaron 99 indicadores para valorar el respeto de las empresas analizadas por los derechos humanos, tal como ellas lo expresan en su información corporativa.

Además de estos indicadores (ver tabla 1), se codificaron también los países de influencia (OCDE vs. no OCDE) y la industria (siguiendo las categorías oficiales de la Bolsa de Madrid). Estas dos variables han sido consideradas clave en estudios pasados para explicar las diferencias en las políticas corporativas respecto a los derechos humanos (Ruggie, 2006a y 2006b). También se exploraron diferencias entre empresas cotizadas en mercados no españoles, y entre las empresas referenciadas en índices éticos y las que no lo están. La última variable utilizada para la tabulación cruzada fue la capitalización bursátil a diciembre de 2007 (como variable escalar, con tres categorías: menos de 10 millones ; 10 - 50 millones ; y más de 50 millones).

Los indicadores fueron valorados usando una escala Likert de cuatro posiciones, siendo 0 = sin información; 1 = información anecdótica; 2 = información incompleta (limitada a ciertos países o unidades de negocio) y 3 = información completa.

Un equipo de ocho analistas revisó la información disponible y evaluó las empresas. Para minimizar la subjetividad, se emplearon varias estrategias: los analistas recibieron una sesión formativa: se celebraron reuniones semanales para homogeneizar criterios, y el mismo analista revisaba los informes de la misma industria. Además, el informe fue revisado por los analistas para aumentar la fiabilidad.

Los datos fueron analizados con SPSS. Además de verificar las propiedades psicométricas del instrumento analizado, el análisis se orientó a examinar diferencias entre empresas en relación con los criterios de clasificación recogidos, obteniendo grupos según cómo las empresas diseñan planes y políticas para la gestión de los derechos humanos.

En concreto, además de test de diferencias de medias y ANOVA, para detectar patrones y perfiles de empresas respecto a la gestión de los derechos humanos, se realizó un proceso en dos fases. En primer lugar, usando la puntuación media en cada dimensión, se hicieron conglomerados jerárquicos. El análisis de conglomerados, al igual que el análisis factorial, se puede usar para delimitar constructos a partir de variables que describen datos empíricos (Pérez Gil y Moreno, 1991) y permite representar el fenómeno de interés por medio de un pequeño número de grupos homogéneos o conglomerados. Una de sus mayores utilidades reside en la posibilidad de abstraer las características comunes de las empresas y establecer grupos homogéneos a partir de los elementos comunes a todas ellas. De esta forma, las compañías pertenecientes a un mismo grupo serán semejantes entre sí y distintas a las de otros conglomerados. Por ello, cuanto más semejantes sean entre sí, y más diferentes a los de otros grupos, más distintos serán los perfiles que las definen.

Para ello se emplearon las dimensiones etiquetadas como básicas, a la luz de los resultados del análisis univariable (de procedimientos: Compromiso formal y reporting e Implantación; de resultados: Derechos laborales, Medio ambiente y Consumidores). No solo el análisis de datos mostró que estas son dimensiones básicas de resultado; esta también fue la conclusión de estudios globales en empresas de tamaño grande (Ruggie, 2006a). No sorprende que la empresa de prioridad a estos tres tipos de derecho, ya que sobre ellos existe un fuerte control social (a través de sindicatos y organismos internacionales, como la OIT) e incluso legislación creciente (como ocurre en temas de protección de consumidores y medio ambiente). Son estos stakeholders con los que la empresa tiene un contrato explícito; por tanto, es más usual empezar desarrollando planes y políticas para observar los derechos hacia ellos.

Después, se realizó una segmentación de segundo nivel, mediante un análisis discriminante, con el fin de detectar qué empresas están más avanzadas en la gestión de derechos humanos como parte del sistema RSC. Para ello, se tomó el conglomerado de pertenencia como variable dependiente y las demás dimensiones de desempeño (Derecho a la vida, Soberanía Nacional o Corrupción) como independientes. Este procedimiento orienta sobre qué variable predictora contribuye en mayor medida a la diferenciación de los grupos y, por consiguiente, permite delimitar conceptualmente variables descriptoras de segundo nivel.

Fiabilidad de la escala

Los análisis de fiabilidad de cada dimensión se muestran en la tabla 2. Todas las variables muestran alfa de Cronbach superiores a 0,78, por lo que se consideran aceptables para los propósitos del estudio (Devellis, 1991; Nunally, 1995). Se eliminaron algunos ítems cuando su índice de discriminación era inferior a 0,3 (Nunnally y Bernstein, 1994).

Diferencias entre empresas por variables de clasificación

El análisis univariable preliminar muestra que las empresas tienen un compromiso formal con algunos derechos humanos (derechos laborales, de los consumidores y medioambientales), normalmente adhiriéndose al Pacto Mundial, pero no existen políticas y procedimientos de implantación y verificación en todos los países y unidades de negocio.

Los test de diferencia de medias y ANOVA muestran distintos patrones entre las empresas analizadas[6]. Se observan, en primer lugar, diferencias por sectores en las dimensiones medioambientales y de protección del consumidor, siendo el sector energético el que obtiene mejores puntuaciones. En contraste, las empresas del sector de Materias primas obtiene puntuaciones inferiores al resto en todas las dimensiones.

Por otro lado, las empresas cotizadas en mercados extranjeros exhiben niveles más altos de observancia en todas las dimensiones. También la capitalización bursátil es clave para explicar distintos comportamientos, ya que se observan diferencias significativas para todas las dimensiones (excepto Compromiso formal y reporting, y Derecho a la vida, libertad y seguridad) para las empresas con mayores y menores niveles de capitalización, siendo mayores las puntuaciones de las empresas con mayor nivel de capitalización. Asimismo, las empresas cotizadas en índices bursátiles de sostenibilidad muestran mayores puntuaciones para todas las dimensiones, excepto para Soberanía nacional.

En cuanto al país de operaciones, se observan diferencias significativas para las dimensiones Derechos laborales, Corrupción y Consumidores. Las empresas que operan en países no OCDE tienen un nivel de observancia mayor que las que solo operan en países OCDE.

Clasificación de empresas: primer nivel (análisis de conglomerados)

El análisis del dendograma aconsejaba una solución con tres conglomerados. Estos tres grupos pueden denominarse "Centrados en procesos", "Centrados en resultados" y "Aletargados". El primer grupo incluye únicamente tres empresas (Bankinter, Ferrovial e Inditex). Estas tres empresas tienen una puntuación superior en las dimensiones relacionadas con procesos (Compromiso formal y repoting e Implantación). Esto quiere decir que sus informes están más orientados a explicar cómo gestionan estos temas, antes que a dar resultados. El caso contrario se observa en el segundo grupo (16 casos, 47% de la muestra), ya que logra puntuaciones superiores en las tres dimensiones básicas de resultados: Derechos laborales, Consumidores y Medio ambiente. Finalmente, el último grupo (14 casos, 44% de la muestra) obtiene puntuaciones muy bajas en todas las dimensiones consideradas; de ahí el calificativo de "Aletargados". Todas las puntuaciones son estadísticamente diferentes (p-valor < 0,05).

Asimismo, se observan diferencias por la cotización en índices éticos y de RSC: hay más presencia de empresas listadas en tales índices en los grupos 1 y 2, que en el 3 (p-valor = 0,022).

No hay diferencias por capitalización (p-valor = 0,159), ni por país donde desarrollan las operaciones (p-valor = 0,652), ni por sector (p-valor = 0,212), aunque se observa una mayor presencia de empresas de los sectores "Materiales básicos y construcción" y "Servicios de consumo" en el grupo de "Aletargados" (tabla 3).

Clasificación de empresas: segundo nivel (análisis discriminante)

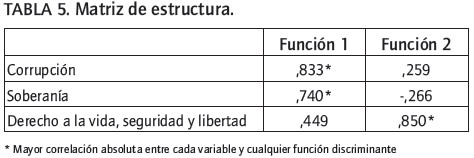

En un segundo paso, se realizó un análisis discriminante entre los grupos identificados y las dimensiones de resultados no empleadas en la fase anterior (Derecho a la vida, libertad y seguridad, Soberanía nacional y Corrupción). Se elige la función canónica que explica un 90,6% de la varianza, ya que tiene un alto poder explicativo. De las tres dimensiones, Corrupción es la que tiene mayor capacidad explicativa (coeficiente estandarizado de 0,746), seguida de Soberanía nacional (0,503).

En la tabla 4, se aprecia que, según el contraste de Wilks, las funciones discriminantes obtenidas son estadísticamente significativas.

La matriz de estructura que recoge la correlación entre las variables predictoras y las funciones discriminantes canónicas estandarizadas se muestra en la tabla 5. En ella se puede observar el peso de cada una de las dimensiones para explicar la variabilidad debida a las diferencias entre los dos perfiles de empresas. Los resultados indican que la dimensión Corrupción es la más relevante a la hora de predecir el perfil de una empresa en relación con su política de RRSS.

En la tabla 6 se resumen los resultados de la clasificación. La función discriminante elegida (la primera) clasifica correctamente al 72,4% de las compañías. Es decir, si solo se considera la puntuación de la empresa en cuanto a corrupción, será posible predecir con un alto porcentaje de acierto su política de RRSS.

Cruzando el tipo de cluster con las dimensiones de resultados no analizadas para hacer los grupos (esto es, las dimensiones Derecho a la vida, Soberanía nacional y Corrupción), se observa que las mayores diferencias en resultados se dan entre los grupos 1 y 2. La tabla 6 muestra el resultado de esta tabulación cruzada (en celda, aparece el resultado medio de cada grupo en cada dimensión).

Los análisis realizados evidencian la existencia de un patrón claro en cuanto a la incorporación de los derechos humanos en los planes y las políticas de RSC. Aproximadamente la mitad de la muestra no le da importancia en su informe (apenas recibe alguna mención en el informe de RS o de sostenibilidad), por lo que cabe afirmar, no es un asunto que se esté gestionando adecuadamente en su compañía. Es importante remarcar que el estudio se realizó sobre las empresas consideradas a la vanguardia en RS. Por tanto, podría deducirse de ello que si no está en la agenda de las empresas consideradas referentes en RS, mucho menos cabe esperar del resto de empresas multinacionales españolas.

El resto de la muestra analizada, a la hora de rendir cuentas sobre su gestión de DDHH, se suele centrar en resultados, no en procesos. La inmensa mayoría de empresas no explica qué sistemas de gestión y procedimientos utilizan para asegurar un nivel de desempeño u observancia de los derechos humanos; únicamente tres empresas dan algo de información sobre las provisiones de implantación de planes y políticas.

Por tanto, se concluye que hay un gran abismo entre las demandas de la sociedad y de los grupos de interés para quienes la gestión de los DDHH es clave dentro de la gestión de la responsabilidad social de la empresa y la estrategia actual empresarial. Como se decía en la introducción, la presión popular para que la empresa asuma su compromiso respecto a los derechos humanos es enorme. Sin embargo, no parece que las empresas estén respondiendo a esta presión, por lo que cabe anticipar problemas reputacionales que pueden derivar en problemas económicos en el futuro si las empresas no introducen los derechos humanos en su agenda.

Por otro lado, no hay perfiles claros de empresas por variables de clasificación utilizadas. Las únicas variables que explican diferencias entre los grupos identificados son las de tamaño y cotización en índices RS: se observa un mejor desempeño entre empresas cotizadas en tales índices. Sin embargo, con la presión de los mercados y de los inversores internacionales, la dirección es la contraria a la esperada: la cotización en mercados bursátiles no españoles no consigue explicar un mejor desempeño. Finalmente, el sector no es relevante para explicar diferencias entre grupos. Por tanto, no se puede concluir que empresas de ciertos sectores estén centrándose en minimizar las externalidades asociadas a dicho sector. Tampoco parece que los países donde están operando las empresas sean relevantes para explicar las diferencias entre los tres grupos.

Por tanto, solo hay un factor que explique diferencias entre ellas y es un factor externo: la presencia en índices bursátiles selectivos y la protección de los activos reputacionales. Las empresas cotizadas en índices de sostenibilidad (o RS), que obtienen valor por la reputación de empresas responsables, son las más avanzadas en cuanto a gestión y resultados en derechos humanos. Otros estudios (García de Madariaga y Valor, 2006) habían encontrado que la estrategia de RS de las empresas del Ibex 35 estaba orientada o dirigida a cotizar en índices RS, no tanto para atraer capital, como por la mejora de reputación que supone.

En futuras investigaciones se tratará de clarificar a qué se deben estas aparentes contradicciones con estudios previos. Para ello se utilizará el mismo benchmark para comparar comportamientos sectoriales o de empresas pertenecientes a la misma industria y por países o áreas geográficas. El análisis de fiabilidad y validez de la herramienta usada, basada en las normas de Naciones Unidas, ha demostrado ser satisfactorio.

Para el caso de España, un estudio sobre la materialidad y relevancia de los aspectos contemplados en la herramienta utilizada es necesario. Para ello se procederá a una entrevista en profundidad a empresas con el fin de contrastar con ellas la importancia dada a cada dimensión y variables. También es necesario ampliar la muestra a más empresas que ya se han internacionalizado pero que tienen menor dimensión para explorar mejor las diferencias entre ellas.

También sería interesante contrastar la información aportada por las empresas con la que entidades como el Centre of Business and Human Rights posee sobre datos de no cumplimiento con las normas y estándares en materia de DDHH. Esto permitirá saber si los sistemas de gestión implantados por las empresas son efectivos y la retórica que puede haber detrás de los informes o memorias de RS.

Por último, los autores creen que es importante también analizar si una mejor gestión de aspectos relacionados con DDHH tiene ya reflejo en la cuenta de resultados o en la cotización de la empresa en los mercados financieros.

[1] Agradecemos al Observatorio de la RSC y a SUSTENTIA el permitirnos usar la base de datos del Informe de Memorias del Ibex 35 para este trabajo.

[2] Ver http://www.iso.org/iso/discovering_iso_26000.pdf

[3] Entrevista publicada en el diario El País (4/2/2010).

[4] Disponibles en http://www.unhchr.ch/huridocda/huridoca.nsf/(Symbol)/E.C.N.4.Sub.2.2002.12.Rev.2.En

[5] También el Instituto danés de Derechos Humanos (http://www.humanrights.dk/ y http://www.humanrightsbusiness.org/), la Business Leader Initiative on Human Rights (http://www.blihr.org/) y el Pacto Mundial (http://www.ohchr.org/Documents/Publications/GuideHRBusinessen.pdf) han creado herramientas para asistir a empresas.

[6] Únicamente se reportan las diferencias estadísticamente significativas (p-valor < 0,05).

Bishop, J. D. (2008). For-Profit corporations in a just society: a social contract argument concerning the rights and responsibilities of corporations. Business Ethics Quarterly, 18(2), 191-212. [ Links ]

Carasco, E. F. & Singh, J. B. (2008). Human Rights in Global Business Ethics Codes. Business and Society Review, 113(3), 347-374. [ Links ]

Chandler, G. (2009). The Amnesty International UK Business Group: Putting Human Rights on the Corporate agenda. The Journal of Corporate Citizenship, 33, 29-34. [ Links ]

Chanin, J. M. (2005). The Regulatory Grass is Greener: A Comparative Analysis of the Alien Tort Claims Act and the European Union's Green Paper on Corporate Social Responsibility. Indiana Journal of Global Legal Studies, 12(2), 745-778. [ Links ]

Context. (2006). Global corporate responsibility reporting trends. 2006. Disponible en http://www.econtext.co.uk/cover_scans/InContext2006.pdf [ Links ]

Corporate Register y ACCA. (2004). Towards transparency. Progress on global sustainability reporting 2004. Disponible en www.corporateregister.com/pdf/TowardsTransparency.pdf [ Links ]

Devellis, R. E. (1991). Scale development. Theory and applications. New York: Sage Publications. [ Links ]

Hedberg, C. J. & von Malmborg, F. (2003). The Global Reporting Initiative and corporate sustainability reporting in Swedish companies. Corporate Social Responsibility and Environmental Management, 10, 153-164. [ Links ]

Jackson, K. (2008). Natural law, human rights and corporate reputational capital in global governance. Corporate Governance, 8(4), 440-455. [ Links ]

Joseph, E. (2002). Promoting corporate social responsibility. New Economy, 9(2), 96-101. [ Links ]

Kolk, A. & Van Tulder, R. (2002). The effectiveness of self-regulation: corporate codes of conduct and child labour. European Management Journal, 20(3), 260-271. [ Links ]

KPMG. (2008). KPMG International survey of corporate responsibility reporting 2008. Disponible en http://www.kpmg.com/Global/IssuesAndInsights/ArticlesAndPublications/Pages/Sustainability-corporate-responsibility-reporting-2008.aspx [ Links ]

Leighton, M., Roht-Arriaza, N. & Zarszky, L. (2002, acceso 20 de junio 2008). Beyond deeds. Case studies and new policy agenda for corporate accountability. Natural Heritage Institute-Nautilus Institute for Security and Sustainable Development-Human Rights Advocates, California. Disponible en http://www.eldis.org/static/DOC10545.htm [ Links ]

Martín Ortega, O. (2008). Business and Human rights in conflict. Ethics & International Affairs, 22(3), 273-283. [ Links ]

Nolan, J. & Taylor, L. (2009). Corporate Responsibility for Economic, Social and Cultural Rights: Rights in search of a Remedy? Journal of Business Ethics, 87(2), 433-451. [ Links ]

Nunnaly, J. C. & Berstein, I. (1994). Psychometric Theory. New York: Mc- Graw-Hill. [ Links ]

Pacto Mundial. (2009). UN Global Compact Annual Review. Disponible en http://www.unglobalcompact.org/docs/news_events/9.1_news_archives/2009_04_08/GC_2008AR_FINAL.pdf [ Links ]

Pérez Gil, J. A. & Moreno, R. (1991). Una validación de la interpretación no causal del análisis factorial. Qurriculum, extra, 1/2, 225-229. [ Links ]

Pleon. (2005). Accounting for Good: the Global Stakeholder Report 2005. The Second World-wide Survey on Stakeholder Attitudes to CSR Reporting. 2005. Disponible en http://www.pleon.com/fileadmin/downloads/Pleon_GSR05_en.pdf [ Links ]

Riesenfeld, S. A. (2008). Keynote Address: international standard setting on the human rights responsibilities of businesses. Berkeley Journal of International Law, 26(2), 373-391. [ Links ]

Ruggie, J. G. (Dir.). (2006a). Human Rights Policies and Management Practices: Results from questionnaire surveys of Governments and Fortune Global 500 firms. United Nations High Commissioner for Human Rights (A/HRC/4/35/Add.3). Disponible en http://www2.ohchr.org/english/issues/trans_corporations/reports.htm [ Links ]

Ruggie, J. G. (Dir.). (2006b). Business recognition of human rights: global patterns, regional and sectoral variations. United Nations High Commissioner for Human Rights (A/HRC/11/13). Disponible en http://www2.ohchr.org/english/issues/trans_corporations/reports.htm [ Links ]

Ruggie, J. G. (Dir.). (2008a). Protect, Respect and Remedy: a Framework for Business and Human Rights. United Nations High Commissioner for Human Rights (A/HRC/8/5). Disponible en http://www2.ohchr.org/english/issues/trans_corporations/reports.htm [ Links ]

Ruggie, J. G. (Dir.). (2008b). Report of the Special Representative of the Secretary-General on the issue of human rights and transnational corporations and other business enterprises. United Nations High Commissioner for Human Rights (A/HRC/8/5/Add.2). Disponible en http://www2.ohchr.org/english/issues/trans_corporations/reports.htm [ Links ]

Ruggie, J. G. (Dir.). (2009). Business and human rights: Towards operationalizing the "protect, respect and remedy" framework. United Nations High Commissioner for Human Rights (A/HRC/11/13). Disponible en http://www2.ohchr.org/english/issues/transcorporations/reports.htm [ Links ]

Schouten, E. M. J. (2007). Defining the corporate social responsibility of business from international law. Managerial Law, 49(1/2), 16-36. [ Links ]

Ssenyonjo, M. (2008). The Applicability of International Human Rights Law to Non-State Actors: What Relevance to Economic, Social and Cultural Rights? The International Journal of Human Rights, 12(5), 725-760. [ Links ]

Sullivan, R. (2003). NGO expectations of companies and human rights. Non-State Actors and International Law, 3, 302-332. En http://www.sustainability.com/downloads_public/insight_reports/R&O2004.pdf [ Links ]

Sustainability. (2006). Tomorrow's value. The Global Reporters 2006 Survey of Corporate Social Reporting. [ Links ]

Urminsky, M. D. (2005). Public policy, reporting and disclosure of employment and labour information by multinational enterprises (MNEs). Working Paper No. 99, International Labour Office. Disponible en http://www.ilo.org/public/english/employment/multi/download/wp99.pdf [ Links ]

Valor, C. (2008). Can consumers buy responsibly? Analysis and solutions of market failures. Journal of Consumer Policy, 31(3), 315-326. [ Links ]

Vogel, D. (2005). The market for virtue: The potential and limits of Corporate Social Responsibility. Washington: Brookings Institution Press. [ Links ]

Waddock, S., Bodwell, C. & Leigh, J. (2007). Total responsibility management. The manual. Sheffield: Greenleaf Publishing. [ Links ]

Watts, M. J. (2005). Righteous oil? Human rights, the oil complex, and corporate social responsibility. Annual Review of Environmental Resources, 30, 372-407. [ Links ]

Weissbrodt, D. (2005). UN Human Rights Norms for Business. International Law FORUM du droit international, 7, 290-297. [ Links ]

Wouters, J. & Chanet, L. (2008). Corporate Human Rights Responsibility: A European perspective. Northwestern Journal of International Human Rights, 6(2), 262-303. [ Links ]