Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkInnovar

versão impressa ISSN 0121-5051

Innovar v.22 n.43 Bogotá jan./mar. 2012

Bernardo Barona-Zuluaga* & Jorge Alberto Rivera-Godoy**

* Ph.D. de la Universidad de Manchester, Reino Unido. Profesor titular, jubilado de la Facultad de Ciencias de la Administración. Universidad del Valle. Correo electrónico: bbaronaz@gmail.com

** Doctor Distinguido "Cum Laude" en Ciencias Económicas y Empresariales, Universidad Autónoma de Madrid, España. Profesor titular de la Facultad de Ciencias de la Administración. Universidad del Valle. Correo electrónico: jorge.rivera@correounivalle.edu.co

Recibido: diciembre de 2010 Aceptado: enero de 2011.

Resumen:

Este artículo identifica y analiza los patrones de financiación de las empresas nuevas en Colombia. Como marco de referencia se toma la moderna teoría financiera que incorpora los conceptos de asimetría de información y de la economía institucional en el estudio de la estructura financiera y de capital empresariales. En especial, se emplea el concepto desarrollado por Berger y Udell (1998) de que el ciclo de vida en que se encuentra una empresa particular afecta su estructura de capital óptima, y se someten a prueba varias hipótesis respecto a la forma en que se financian las empresas jóvenes colombianas. Para la contrastación empírica de las hipótesis se utiliza una base de datos provista (a solicitud de los investigadores) por la Superintendencia de Sociedades de Colombia, de empresas creadas entre los años 1999 y 2007; la muestra depurada quedó conformada por 4.034 empresas, 922 con edad inferior a cinco años (infantes-adolecentes, I&A) y 3.112 con existencia mayor a cinco años (mediana edad, EM). Los análisis univariado y multivariado realizados, tomados de manera conjunta, indican que la etapa en el ciclo de vida de una empresa importa en la definición de su estructura de capital: no solo la importancia de las fuentes específicas de financiación es diferente en las dos categorías etarias, sino también algunos de los factores que se relacionan de manera significativa con su estructura financiera. El patrimonio se revela como la fuente de financiación más importante en ambos tipos de categorías; la inversión de los dueños es la partida patrimonial más importante en las I&A, en tanto que las utilidades retenidas lo son en las EM. Tanto el tamaño como la tangibilidad de los activos están relacionados de manera positiva con el porcentaje de apalancamiento de las empresas de los dos grupos estudiados. La rentabilidad se relaciona de manera negativa y significativa con el apalancamiento de las EM.

Estos hallazgos tienen notables implicaciones para la gerencia de las empresas nuevas, el estudio y la enseñanza de la disciplina financiera, y las políticas públicas.

Palabras clave:

nuevas empresas, finanzas de emprendedores, estructura de capital, financiación.

Abstract:

This article identifies and analyzes financing patterns for new companies in Colombia. As its frame of reference the article uses the modern financial theory that incorporates the concepts of asymmetry of information and of the institutional economy in studying the financial structure and business capital. It specifically employs the concept developed by Berger and Udell (1998) in which the lifecycle in which a particular company operates affect its optimum capital structure. The approach also tests various hypotheses about the way young Colombian companies are financed. A database supplied at the researchers' request by the Superintendence of Companies of Colombia (Superintendencia de Sociedades de Colombia), on companies founded between1999 and 2007, was used for empirical comparison of the hypothesis; the refined sample consisted of 4,034 companies, 922 founded during the last five years (children - adolescents, I&A from its Spanish acronym) and 3,112 who had been in business for more than five years (middle-age, EM from its Spanish acronym). The single variable and multivariable analyses carried out jointly indicate that a company's lifecycle influences its capital structure: not only is there a difference between the two age groups in terms of the importance of the specific financing sources, but also regarding some of the factors significantly related to its financial structure. Equity was found to be the most important financing source in both types of categories; investment by the owners is the most important equity component for the I&A, whereas retained profits are the most important for the EM. Both size and tangibility of assets are directly related to the percentage of leveraging of the companies in the two groups studied. Profitability has a significantly inverse relationship to leveraging at the EM.

These findings have important implications for the management at new companies, for study and teaching of the financial discipline and for public policies.

Keywords:

New companies, entrepreneurs' finances, capital structure, financing.

Resumo:

Este artigo identifica e analisa os padrões de financiamento das novas empresas na Colômbia. Toma-se, como marco de referência, a moderna teoria financeira que incorpora os conceitos de assimetria de informação e da economia institucional no estudo da estrutura financeira e de capitais empresariais. Emprega-se, em especial, o conceito desenvolvido por Berger e Udell (1998), de que o ciclo de vida em que se encontra uma empresa particular afeta sua estrutura de capital ótima e se submetem a prova várias hipóteses com respeito à forma em que se financiam as jovens empresas colombianas. Para a contrastação empírica das hipóteses emprega-se uma base de dados provida (por solicitação dos pesquisadores) pela Superintendencia de Sociedades de Colombia de empresas criadas entre os anos de 1999 e 2007; a amostra depurada foi composta por 4.034 empresas, 922 com idade inferior a cinco anos (infantes-adolescentes, I&A) e 3.112 com existência superior a cinco anos (meia idade, EM). A análise univariada e multivariada realizadas, tomadas de maneira conjunta, indicam que a etapa no ciclo de vida de uma empresa importa na definição de sua estrutura de capital; não só a importância das fontes específicas de financiamento é diferente nas duas categorias etárias, mas também alguns dos fatores que se relacionam de maneira significativa com sua estrutura financeira. O patrimônio revela-se como a fonte de financiamento mais importante em ambos as categorias; o investimento dos donos é a partida patrimonial mais importante nas I&A, enquanto que os lucros retidos o são nas EM. Tanto o tamanho como a tangibilidade dos ativos estão relacionados de maneira positiva com a porcentagem de alavancagem das empresas dos dois grupos estudados. A rentabilidade relaciona-se de maneira negativa e significativa com a alavancagem das EM.

Essas descobertas têm importantes implicações para a direção das novas empresas, para o estudo e ensino da disciplina financeira, e para as políticas públicas.

Palavras chave:

novas empresas, finanças de empreendedores, estrutura de capital, financiamento.

Résumé :

Cet article identifie et analyse les modèles de financement des nouvelles entreprises en Colombie. Prenant comme cadre de référence la théorie financière moderne qui incorpore les concepts d'asymétrie d'information et de l'économie institutionnelle dans l'étude de la structure financière et de capital entrepreneuriale, il emploie plus spécialement le concept développé par Berger y Udell (1998) qui détermine que le cycle de vie dans lequel se trouve une entreprise particulière affecte sa structure de capital optimum et plusieurs hypothèses sont mises à l'épreuve en ce qui concerne la forme de financement des jeunes entreprises colombiennes. Pour la constatation empirique des hypothèses une base de données est utilisée, fournie (à la demande des chercheurs) par la Surintendance de Sociétés de Colombie d'entreprises créées entre les années 1999 et 2007 ; l'échantillon établi est confirmé pour 4.034 entreprises, 922 d'un âge inférieur à cinq ans (infantes- adolescentes, I&A) et 3.112 de plus de 5 ans d'existence (mediana edad, EM). Les analyses d'une seule variable et de plusieurs variables, sélectionnées de manière conjointe, indiquent que l'étape dans le cycle de vie d'une entreprise est importante pour la définition de sa structure de capital : l'importance des sources spécifiques de financement est non seulement différente dans les deux catégories d'âges, mais aussi certains facteurs qui sont en relation de manière significative avec sa structure financière. Le patrimoine est la source de financement la plus importante dans les deux types de catégories ; l'investissement des propriétaires est la partie patrimoniale la plus importante dans les I&A, tandis que les utilités retenues sont plus importantes dans les EM. La taille et la tangibilité des actifs sont en rapport positif avec le pourcentage de l'effet de levier des entreprises des deux groupes étudiés. La rentabilité a un rapport négatif et significatif avec l'effet de levier des EM. Ces découvertes ont une implication importante pour la gestion de nouvelles entreprises, l'étude et l'enseignement de la discipline financière, et les politiques publiques.

Mots-clefs :

nouvelles entreprises, finances entrepreneuriales, structure de capital, financement.

Ha sido tema de interés de académicos, empresarios y entidades gubernamentales conocer la forma como las empresas nuevas se financian. El propósito de este estudio es contribuir a su comprensión en Colombia, procurando resolver las siguientes inquietudes:

1. ¿Cuáles son las fuentes de financiación de largo plazo más importantes? 2. ¿Cómo se modifica la relevancia de las diferentes fuentes de financiación con el cambio en edad de las empresas? 3. ¿Qué otros factores parecen afectar la importancia relativa de las diferentes fuentes de financiación empleadas?

La fuente de información principal utilizada fue una base de datos de empresas creadas en Colombia entre los años 1999 y 2007, suministrada por la Superintendencia de Sociedades, a solicitud de los investigadores. Aunque los estados financieros de las empresas en esta base tienen un alto grado de agregación en sus partidas principales, el análisis estadístico de los mismos permitió derivar algunas conclusiones robustas de interés para practicantes y académicos.

El problema de la elección óptima de la estructura de financiación de una empresa fue formalizado por primera vez en la literatura económica por Modigliani y Miller (1958). Su modelo original -construido sobre una base de supuestos bastante restrictivos, como la competencia perfecta, la ausencia de impuesto a la renta y la distribución uniforme de información entre empresas e inversores-, concluye que la estructura de financiación no afecta el valor de la empresa. En un artículo posterior, Modigliani y Miller (1963), después de introducir en el análisis el impuesto a la renta de las sociedades, concluyen que la estructura de financiación sí es relevante, y que las empresas deberían tener alta financiación con deuda. Otros académicos introdujeron en el análisis los costos de bancarrota, los cuales hacen contrapeso a las ventajas impositivas de la financiación mediante deuda, llegándose al final a la conclusión de que el gerente debe hacer un balance (trade-off) entre los beneficios y costos de la deuda para llegar a la estructura de capital óptima. Akerlof (1970) introdujo al análisis económico la consideración de la información asimétrica. En el campo de las finanzas corporativas, las consecuencias más importantes de esta realidad se estudian bajo los conceptos de riesgo moral, selección adversa y el problema del agente-principal. La selección adversa es un problema pre-contractual en el que una de las partes llega al momento de la realización de una transacción o contrato con mayor información que otra. En el caso de una empresa nueva, es muy probable que su dueño o propietario haya hecho algunos o muchos estudios del producto y el mercado; adicionalmente, él conoce mucho mejor sus condiciones personales y las de los otros socios y empleados de la empresa, que la institución financiera a la que acude por inversión o crédito. El riesgo moral es un problema pos-contractual en el que, por la imposibilidad de una de las partes de observar y controlar el comportamiento de la otra, esta cambia de conducta después de realizada la transacción. El asunto de la relación agente-principal fue discutido con claridad en el clásico artículo de Jensen y Meckling (1976). El problema se presenta cuando los dueños de una empresa no son los mismos que la gerencian: el gerente (denominado agente) puede tomar decisiones que vayan en su propio beneficio y no en el de los dueños de la compañía (denominados principales).

Teniendo en cuenta el problema de la información asimétrica, Myers (1984) desarrolla el modelo de la jerarquía de preferencias, el cual presenta una solución al problema de la estructura de capital bastante diferente al contemplado en el modelo del balance o trade-off. En la jerarquía que resulta del análisis de Myers, las inversiones son financiadas en primera instancia con fondos internos (principalmente reinvirtiendo las utilidades); segundo en el orden de jerarquía es la consecución de nueva deuda y, finalmente, la emisión de nuevo patrimonio.

Aunque los problemas de financiación de empresas nacientes vienen discutiéndose en la literatura académica financiera desde hace décadas, su tratamiento hasta hace poco era fundamentalmente descriptivo. Como lo señala Denis (2004), los académicos de las finanzas han tendido a mirar el problema de la financiación de las empresas nuevas como un campo completamente separado al de las finanzas corporativas. Esta situación está cambiando: en la literatura académica de los últimos quince años existen al menos dos líneas de investigación que, enmarcadas dentro del paradigma neoclásico de la economía, pero siguiendo caminos relativamente independientes el uno del otro, han estudiado el problema de la financiación de la empresa naciente y de la pequeña y mediana (de aquí en adelante, Pyme). La primera, que aquí se denominará de la economía financiera del desarrollo (Beck et al., 2008; Berger y Udell, 1998; King y Levine, 1993), y la segunda, designada por algunos como la financiación del emprendimiento (Entrepreneurial finance) (Denis, 2004; Smith y Smith, 2004). El presente proyecto toma conceptos de ambas líneas para interpretar los resultados de la forma en que las empresas nuevas se han venido financiando en el país.

Se considera que los problemas de la financiación de las empresas nuevas difieren de los tratados en las finanzas corporativas, principalmente porque en las empresas jóvenes los problemas de asimetría de información y de agencia asumen diferentes magnitudes. Berger y Udell (1998), analizando a la empresa Pyme[2], señalan las siguientes diferencias específicas entre estas empresas y las grandes corporaciones: las empresas nuevas no tienen un historial de funcionamiento de varios años que dé evidencia de su buen manejo y capacidad de sostenerse en el tiempo. Además, tienden a tener menos activos que puedan ser utilizados como garantías reales por inversores; sus estructuras jurídicas tienden a ser de empresas limitadas, unipersonales u otra forma diferente de la sociedad anónima. En muchas ocasiones la separación de la empresa y de los propietarios es difícil, lo que hace que los proveedores de capital, al estudiar la financiación de este tipo de empresas, deban tener en cuenta también los recursos disponibles de los propietarios. Las empresas nuevas son dirigidas -con mucha mayor frecuencia que las grandes corporaciones- por sus propietarios, lo cual hace que los denominados problemas de agencia solo existan en ciertas etapas de la vida de las empresas, cuando se han vinculado inversores externos. Los sistemas de contabilidad tienden a ser más deficientes, y esto las hace más opacas. Desde el punto de vista de los mercados en los que buscan financiación, estos tienden a ser mercados privados y no públicos.

De las cuatro grandes áreas de indagación en que se han concentrado los estudios de la financiación del emprendimiento, de acuerdo con Denis (2004), este artículo se focaliza en las fuentes alternativas de financiación (las otras tres áreas son políticas públicas, relaciones rentabilidadriesgo y contratos financieros).

Berger y Udell (1998) analizan los problemas económicos de la Pyme (incluyendo los de elección de la estructura de capital óptima) alrededor del concepto del ciclo de financiación empresarial. Su enfoque utiliza los conceptos de asimetría de información y de agencia, como también la teoría de la economía institucional[3] para explicar las facetas de la financiación de las empresas pequeñas. En particular resaltan la importancia, para la definición de la estructura de capital de este tipo de empresas, de un entorno en el que las prioridades de liquidación de los activos (a quiénes deben destinarse los producidos de estos) estén claramente definidas, y se respeten en el caso de que la empresa caiga en insolvencia financiera. Igualmente importante, indican, es la existencia en el entorno de estándares contables bien definidos, de expertos contadores y de una cultura de transparencia de información financiera. Afirman estos autores que la decisión entre escoger deuda y patrimonio por parte de la Pyme se ve afectada por tres dimensiones de la opacidad informacional: verificación costosa, riesgo moral y selección adversa. La importancia relativa de estos problemas de información explica por qué algunas empresas pequeñas tratan de conseguir los recursos que necesitan en sus primeras etapas de inversores ángeles o de capitalistas de riesgo (contratos de patrimonio) en tanto que otras recurren a deuda con el sistema financiero o a crédito comercial.

La habilidad de los diferentes proveedores potenciales de fondos para tratar con los distintos problemas de información también afecta, según Berger y Udell (1998), la combinación deuda-patrimonio que usan las empresas nuevas. Los capitalistas de riesgo típicamente enfrentan el problema de opacidad, participando activamente en la dirección de las empresas en las que invierten e interviniendo en las decisiones gerenciales estratégicas y operacionales; en contraste, los bancos comerciales tienden a reducir los problemas de información demandando garantías reales y realizando transacciones financieras de más corta duración con las nuevas empresas. Adicionalmente, los bancos comerciales, al ofrecer normalmente varios servicios financieros, obtienen información de sus relaciones con las pequeñas empresas, lo que gradualmente va disminuyendo la asimetría que existe al momento del primer contacto (Hellman, 2002; Barona et al., 2006). De otra parte, los proveedores comerciales con frecuencia conocen bien el tipo de negocio en el que está involucrada la empresa y, en muchos casos, tienen capacidad de retomar la posesión de los bienes y volverlos a vender, si se presenta un incumplimiento del cliente. Además, los proveedores pueden amenazar con la interrupción de los suministros a sus clientes, lo cual, en ciertos casos, constituye una herramienta poderosa para exigir y obtener el pago oportuno de sus facturas. La estructura de financiación resultante para una empresa pequeña particular reflejará, en parte, el tipo de problema de información que tiene y la acción de los proveedores de recursos más idónea para resolver estos problemas (Berger y Udell, 1998, pp. 661-662).

Estos mismos autores ilustran las interrelaciones que se presentan entre las diferentes fuentes de financiación: algunas se complementan en ciertos casos, y son sustitutas en otros. Berger y Udell señalan que los inversores ángeles con frecuencia invierten en empresas pequeñas anticipando que estas van a obtener financiación de fondos de capital de riesgo, lo cual es indicativo de que estas dos fuentes se complementan mutuamente. Sucede lo mismo con los fondos provistos por capitalistas de riesgo y los que se obtienen en la emisión pública de valores: los fondos de capital de riesgo invierten anticipando que la empresa hará en un futuro no muy lejano una emisión pública de valores, siendo, entonces, estas dos fuentes de capital también complementarias[4]. Pero las interrelaciones, según dichos autores, no se circunscriben a las fuentes de financiación patrimonial. La financiación que obtienen las empresas pequeñas de la banca comercial depende en gran medida de que las primeras hayan construido una base apropiada patrimonial, la cual depende de manera importante de la inversión que hayan hecho capitalistas de riesgo e inversores ángeles (además de las hechas por el dueño, sus familiares y amigos, y por la retención de utilidades)[5].

Berger y Udell (1998) concluyen que para la empresa pequeña no existe una sola estructura financiera óptima, pues esta depende del lugar en el ciclo en el que se encuentre en un momento particular -infantes; adolescentes; de mediana edad y mayores (con 25 o más años)-. Según estos autores, las fuentes de financiación de que dispone una empresa dependen en gran medida de la edad de la misma (la cual co-varía con su tamaño y su relativa opacidad/ transparencia). Las empresas que comienzan y son muy pequeñas solo tienen acceso a recursos proporcionados por personas internas a esta y por los denominados inversores ángeles. En la medida en que la firma joven avanza en edad (pero sigue siendo muy pequeña), logra acceso a dos nuevas fuentes de financiación: el crédito comercial y la financiación de corto plazo de instituciones financieras. Cuando la firma alcanza ya la categoría de pequeña tiene acceso adicionalmente a la financiación de mediano plazo de instituciones crediticias y a la financiación de fondos de mezzanine[6]. El capital de riesgo es la fuente siguiente a la que tiene acceso la firma, acceso que se logra cuando ya ha alcanzado el nivel pequeño. A medida que la firma se va desplazando a la categoría de mediana, comienza a tener la posibilidad de hacer colocaciones privadas. Finalmente, las firmas grandes (que son también de mayor edad y transparencia informacional) tienen acceso a todas las fuentes de financiación, incluyendo emisión de bonos y de acciones en los mercados públicos de valores.

Un factor importante que parece tener incidencia en la magnitud de los costos de agencia en el caso de inversión en empresas nuevas es la naturaleza de sus activos. Cuando la mayor parte de estos son intangibles (en caso, por ejemplo, de empresas en sectores en donde los desembolsos para investigación y el desarrollo son muy altos), los inversores necesitan monitorear muy de cerca a la compañía pues su inversión se puede perder fácilmente. De otra parte, si los activos son mayoritariamente tangibles y poco especializados (Williamson, 1988), el inversionista puede recuperar más fácilmente toda o una parte de su inversión con la venta de los activos cuando la empresa se liquide. En estos casos, la necesidad de un monitoreo estrecho a la gerencia por parte de los inversores se reduce.

El estudio final que parece relevante reseñar en esta investigación, y en este marco conceptual, es uno en el que se retoma el modelo de jerarquía de preferencias desarrollado por Myers (1984), pero se aplica a la financiación de actividades de investigación y desarrollo. Basándose en la teoría de costos de transacción, Brown et al.(2009) postulan una jerarquía de preferencias en la que la financiación se hará primero con recursos propios generados por las empresas; posteriormente se buscará financiación mediante emisión de acciones; en último lugar se tratará de conseguir financiación mediante deuda.

Hipótesis de investigación

La hipótesis principal del estudio es que la estructura de capital de la empresa nueva de creación reciente (las I&A) es diferente de la estructura de capital de la empresa joven de edad mediana (las EM). Esta hipótesis se basa en el concepto del ciclo de vida desarrollado por Berger y Udell (1998). Para someter a prueba esta hipótesis general, se formularon dos hipótesis específicas de estructura de capital:

en donde Xi puede asumir cinco valores: 1, para la razón de apalancamiento de largo plazo[7], 2 para el porcentaje de deuda financiera de largo plazo, 3 para el porcentaje de cuentas por pagar de largo plazo, 4 para la inversión de los dueños y 5 para utilidades y reservas.

ecr = empresa de creación reciente eme = empresa joven de edad mediana

En el estudio se examinaron también ciertas hipótesis que tienen que ver con los factores que están relacionados con la estructura de capital (medida por la razón de apalancamiento de largo plazo). La hipótesis específica que se estableció (H0) fue que las variables que están relacionadas de manera significativa con la razón de apalancamiento son las mismas en los dos grupos, I&A y de EM[8].

Para someter a prueba esta hipótesis se utilizó el siguiente modelo de regresión múltiple:

en donde:

y = razón pasivo no corriente/ (pasivo no corriente + patrimonio)

X1 = edad en años

X2 = tamaño de la empresa

X3 = razón propiedad planta y equipo / total activos (variable para medir la tangibilidad de los activos de la empresa)

X4 = razón utilidad operacional /activo total

X5 = variable ficticia (dummy) responsabilidad de los dueños (0 si limitada; 1 si parcialmente limitada)

X6 = variable ficticia 1 para el sector económico

X7 = variable ficticia 2 para el sector económico

ε = variable aleatoria que representa el término de error

Para someter a prueba las hipótesis de investigación, se recurrió a la base de datos Sirem de la Superintendencia de Sociedades[9]. De esta se obtuvieron los estados financieros de 21.347 empresas que reportaron información a diciembre 31 de 2008, además de su domicilio y sector económico. Otra información requerida, como la edad de la empresa, organización jurídica y tamaño, fue facilitada por la Superintendencia de Sociedades, entidad que suministró una base de 22.344 empresas. Con el fin de definir la característica de "empresa nueva", se optó por seleccionar aquellas con año de fundación igual o posterior a 1999, lo que dio como resultado un total de 6.529 empresas. Este listado se confrontó con el de las 21.347 empresas con información requerida disponible, quedando una muestra de 6.347 empresas con datos demográficos y financieros completos. Para este conjunto de empresas se procedió a calcular las razones financieras que hacen parte de este estudio. Un análisis preliminar permitió detectar la necesidad de depurar la anterior muestra, lo que condujo a que se fijaran criterios de eliminación[10], quedando por fuera 2.313 y una muestra final de 4.034 empresas. Inicialmente las empresas fueron clasificadas en los grupos etarios utilizados por Berger y Udell (1998): infantes (0-2 años); adolescentes (3-4 años) y mediana edad (5-24 años)[11]. Debido al relativo poco número de las empresas de la primera clase contenidas en la base de datos, se decidió agrupar las dos primeras categorías en una. Como resultado, en el estudio se trabajó solo con las categorías infantes y adolescentes (I&A) y de mediana edad (EM).

Algunas características de la muestra se exhiben en la tabla 1. El 77,14% corresponde a organizaciones de EM y el 22,86% a I&A. La edad promedio de la muestra fue de 6,67 años, en las I&A fue de 4,05 y en las medianas, de 7,41 años. En cuanto al tamaño, las empresas pequeñas (50,35%) y medianas (32,80%) son las más abundantes. Los tipos de organización jurídica predominante fueron la sociedad anónima (42,12%) y la limitada (49,28%). En cuanto a localización, predominaron las ubicadas en la capital (51,07%).

La tabla 2 presenta información de la muestra, pero cruzando las edades de las empresas con el sector económico en que estas operan. El sector que tuvo la mayor representación en la muestra fue el de comercio, con aproximadamente el 40% de las empresas; en segundo lugar se ubicó el sector manufactura. Los demás sectores (de servicios, actividades inmobiliarias, construcción, transporte, minería, agrícolas, de turismo y otros) se agruparon en una tercera categoría denominada otros.

A continuación se describe cómo se operacionalizaron las diferentes variables que se mencionan al final de la sección de marco conceptual, con el fin de verificar empíricamente las hipótesis establecidas. Como proxy para el apalancamiento financiero de largo plazo se empleó la razón Pasivo no corriente / (pasivo no corriente más patrimonio). El porcentaje que representan las diferentes fuentes de financiación de largo plazo se calculó tomando como 100% el total de pasivos más patrimonio. La categoría de empresas I&A se denominó también empresas jóvenes de creación reciente. La variable edad se calculó en años y fracciones, como la diferencia entre diciembre 31 de 2008 y la fecha de constitución de la empresa. El tamaño de la empresa que aparece en la base de datos de la Superintendencia de Sociedades en las categorías micro, pequeña, mediana y grande, se remplazó en los cálculos de los autores por los números 1 para las empresas que pertenecían a la primera categoría, 2 para las correspondientes a la segunda y 3 para las que caían en las categorías mediana y grande. La tangibilidad de los activos de una empresa se midió por la razón Propiedades planta y equipo/total activos.

Se emplearon variables ficticias para estudiar la relación con el apalancamiento financiero de la organización jurídica de la empresa y del sector en el que esta operaba. Con respecto a la estructura jurídica, si esta implicaba responsabilidad limitada de los dueños[12], se le asignó el valor cero (0) a la variable X5 de la ecuación de regresión establecida en la sección anterior y el valor 1 para el resto de empresas. Las variables ficticias X6 y X7 de la ecuación de regresión se usaron para capturar la información del sector económico de la empresa, previamente reclasificado este en las categorías comercio, manufactura y otros, como se indicó anteriormente. (En el apéndice 1 se ilustra en más detalle la forma en que se utilizaron las variables ficticias para introducir el efecto del sector económico).

En el procesamiento de la información se empleó el programa Minitab. Para explorar la existencia de diferencias entre valores medios de las razones de apalancamiento financiero y otras razones de importancia de partidas específicas de fuentes de financiación de largo plazo, se usaron pruebas t-student.

La identificación de las variables que influyen en la razón de apalancamiento financiero se hizo mediante un modelo de regresión múltiple lineal. El modelo se corrió en primera instancia con las empresas de la categoría I&A, y posteriormente con las de la categoría EM. Se empleó el procedimiento de regresión paso a paso (hacia adelante y hacia atrás)[13], [14]. Las regresiones en cada categoría de empresas resultaron significativas, razón por la que se procedió con el análisis de la significancia de cada una de las variables.

La tabla 3 muestra el resultado de las pruebas que se hicieron utilizando distribuciones t-student para comparar los promedios de algunas razones relacionadas con el apalancamiento de largo plazo de las empresas y la importancia relativa de ciertas partidas clave de la financiación de largo plazo.

Las tablas 4A y 4B siguientes contienen los coeficientes de las variables que finalmente quedaron en la ecuaciones de regresión, junto con sus respectivos valores p. En la tabla 4A se resumen los resultados para las empresas de la categoría I&A, y en la tabla 4B para las empresas de mediana edad.

Análisis de resultados

El análisis de los resultados presentados en la tabla 3 permite derivar conclusiones sobre la diferencia del apalancamiento financiero y de la importancia de las fuentes de financiación no corrientes en los dos grupos de edad estudiados. Las empresas I&A tienen un apalancamiento mayor que las de EM (18,3% vs. 16,4%). Esta podría considerarse como evidencia en favor de la teoría que plantea que las empresas presentan diferentes estructuras de capital en las etapas de I&A y de EM. Los resultados de otras pruebas indicados en esta tabla muestran algunos otros aspectos de interés relacionados con las fuentes de financiación de largo plazo. Entre estos están:

- Las fuentes de financiación de largo plazo, obligaciones financieras y proveedores, no presentan diferencias significativas entre los dos grupos de edad.

- La cuenta en que normalmente se incluyen los préstamos informales (cuentas por pagar) es más importante en las I&A, aunque en ambos grupos es una fuente relativamente pequeña (4% y 3,2% del total, respectivamente). Se informa que al considerar esta fuente, pero teniendo en cuenta también las cuentas de corto plazo (información disponible no reproducida aquí), la mayor importancia en la empresa I&A se mantiene, pero los porcentajes cobran mayor importancia (16,8% vs. 14,6%).

El patrimonio, como se deduce de la razón de apalancamiento analizada antes, es la fuente de financiación más importante tanto en las empresas I&A como en las EM. No obstante, en las empresas más jóvenes la inversión de los dueños es la fuente patrimonial más relevante (25,8% vs.16,4%), en tanto que en las empresas de EM este papel lo asumen las utilidades retenidas (21,2% vs. 12,4%).

Las pruebas univariadas realizadas, en resumen, sugieren la importancia de considerar la heterogeneidad de las empresas nuevas en sus aspectos de financiación: la etapa del ciclo de vida en que se encuentra la empresa parece hacer diferencia, no solo en cuanto a los niveles de apalancamiento observados, sino también en cuanto a las fuentes específicas de pasivos y patrimonios. En particular, los datos indican que las utilidades retenidas son la fuente principal de financiación, pero solo en las EM; en las empresas de más reciente creación, lo es la inversión de los dueños. Esto, aunque suena bastante obvio, es algo que a veces se pasa por alto en la literatura y tiene importantes implicaciones de política pública, como se analizará más adelante. En cuanto a la financiación por medio de pasivos, las empresas I&A utilizan un mayor porcentaje de financiación informal que las EM. Esto puede reflejar una dificultad mayor de las empresas más jóvenes en lo relativo a conseguir financiación con el sistema financiero formal, quizás por mayor dificultad en reunir los requisitos exigidos por este. Debido a los altos costos y otras características que normalmente están asociados con la financiación informal, los resultados sugieren la conveniencia de continuar profundizando los esfuerzos para lograr un mayor y más fácil acceso de ciertos sectores a la financiación del sistema bancario.

Con respecto a los análisis que se adelantaron para identificar si las variables que tienen una relación más fuerte con los niveles de apalancamiento son diferentes o no, en las dos categorías de edad, los resultados que se muestran en las tablas 4A y 4B indican que aunque hay coincidencias, hay también diferencias.

Coincidencias:

Las variables que influyen de manera significativa en ambas categorías son: tamaño, importancia de los activos fijos y edad[15].

Diferencias:

La edad de las empresas afecta a las diferentes categorías estudiadas de distinta manera: en las I&A un incremento en la edad afecta de manera positiva la razón de apalancamiento (significancia del 10%); en el grupo de EM, a mayor número de años, menor el nivel de apalancamiento.

En la categoría I&A la rentabilidad no resultó ser variable significativa; en las empresas de EM esta mostró una relación negativa (significancia del 1%) con el apalancamiento. Aunque en este artículo se hace énfasis en el análisis del apalancamiento financiero de largo plazo, las tablas 4A y 4B proveen la relación de las siete variables seleccionadas con las fuentes individuales específicas de financiación de largo plazo. Cabe señalar que la variable X3 presenta relación significativa con todas las fuentes de financiación (siendo negativa la relación con la fuente utilidades y reservas). Este resultado muestra la importancia que tiene, para la empresa nueva, poseer activos tangibles para la obtención de financiación de largo plazo.

En resumen, los análisis multivariados indican también la importancia de considerar las distintas etapas del ciclo de vida. Los hallazgos dan soporte al concepto de la relevancia de las garantías reales (activos físicos fijos) para conseguir crédito, particularmente en casos en que la incertidumbre con respecto al desempeño futuro de las empresas es alto, como es el caso de las empresas nuevas. El tamaño también afecta de manera positiva el apalancamiento, quizás reflejando la creencia de que, en el tipo de empresas estudiadas, el riesgo de quiebra o de incumplimiento de una empresa de mayor tamaño es menor que el de una más pequeña. Con relación a la edad, esta mostró una relación diferente en las dos categorías estudiadas (en ambos casos la relación fue significativa): en las empresas I&A la relación fue positiva, en tanto que en las de EM la edad afectó negativamente el índice de apalancamiento. Este hallazgo puede interpretarse como que el tiempo de permanencia en el mercado es inicialmente una consideración crucial para conseguir financiación por medio de deuda[16]. Cuando la empresa ha pasado a la categoría de edad mediana, sus directivos consideran reducir la deuda, ya que parte de esta puede ser remplazada por las utilidades retenidas. Este resultado coincide con la teoría que sostiene que en empresas de alto riesgo, la principal fuente de financiación son las utilidades retenidas (Brown et al., 2009). Al no existir en Colombia abundantes recursos de naturaleza patrimonial para financiar a las empresas en las etapas más tempranas, estas utilizan los recursos que estén a su alcance para poder surgir y crecer. Tales fuentes de financiación incluyen la inversión de los dueños y pasivos con los sectores formal e informal. Estos últimos, por su alto costo y otras características, no son considerados como fuentes deseables de mantener.

Finalmente, con relación a la variable rentabilidad, los resultados sugieren que, en las I&A, el que una empresa sea o no rentable no hace diferencia en el nivel de apalancamiento que obtenga. Esto puede reflejar un reconocimiento de que en los primeros años de vida los inversores entienden que, aun las empresas de gran potencial, pueden arrojar pérdidas mientras el producto o servicio se va dando a conocer en el mercado y los propietarios adquieren mayor aprendizaje del negocio. Cuando se está en la edad mediana, la empresa rentable aprovecha para disminuir el apalancamiento.

Los análisis univariado y multivariado, en su conjunto, indican que la etapa en el ciclo de vida de una empresa importa en la definición de su estructura de capital: no solo el apalancamiento financiero y los porcentajes promedios de las diferentes fuentes específicas de financiación son diferentes en las dos categorías etarias, sino que algunos de los factores que inciden en la estructura financiera en una y otra categoría son también distintos. Lo anterior tiene importantes implicaciones para la gerencia de las empresas nuevas, el estudio y la enseñanza de la disciplina financiera, al igual que para las políticas públicas.

Comparación de los resultados alcanzados con los de otros estudios.

El lector debe tener presente que prácticamente todos los estudios que se mencionan a continuación fueron realizados empleando métodos diferentes (por ejemplo, análisis de respuestas de cuestionarios, en vez de informes financieros; clasificación de empresas de manera algo diferente), usos de muestras de empresas con diversas características y métodos de análisis estadísticos también distintos. Por ello se demanda precaución al interpretar los resultados de las comparaciones. En primera instancia se desea resaltar que el estudio de Chavis et al. (2010)[17] también concluye que la fuente de financiación más importante de las empresas jóvenes son sus recursos patrimoniales. Estos autores, empero, encuentran que el uso de las utilidades retenidas es consistente en todos los grupos de edad (en el presente estudio, esta variable es particularmente importante en las empresas de edad media). En cuanto al uso de pasivos informales, tanto los anteriormente mencionados investigadores, como Cull et al. (2006)[18], reportan resultados que coinciden con los nuestros en que la importancia decrece con la edad, reflejando un cambio hacia fuentes más formales. Los hallazgos de Chavis et al. (2010) también armonizan con los de los autores de este documento, en cuanto a que la importancia de la financiación bancaria aumenta con la edad, pese a que, en las pruebas de este caso, las diferencias en los dos grupos de empresas sobre los porcentajes promedio de estas fuentes de financiación no resultaron ser estadísticamente significativos.

Si bien el estudio reportado en este artículo no permitió observar la importancia del leasing como fuente de financiación, por la relevancia que puede tener este instrumento en la financiación de la nueva empresa (debido, entre otras cosas, a la relación que se observó entre la tangibilidad de los activos y el apalancamiento), es interesante anotar que Chavis et al. (2010) reportan que esta fuente aumenta con la edad. En el estudio de Barona y Gómez (2010) se observó el mismo resultado, aunque con una frecuencia bastante más alta que la reportada en el estudio mencionado[19].

El estudio que aquí se reporta muestra que, en diferentes etapas de la vida, las empresas emplean con variada intensidad distintas fuentes de financiación. Este hallazgo coincide con los de estudios anteriores de los mismos y otros autores basados en encuestas, y brinda soporte a la teoría de Berger y Udell (1998) de que las empresas no tienen una sino varias estructuras de capital óptimas[20], dependiendo de la etapa del ciclo en el que se encuentren. Aunque las variables tamaño e intensidad de los activos fijos afectan el apalancamiento de idéntica manera en las dos etapas de vida aquí consideradas, otras lo hacen de modo diferente. En las empresas de categoría más joven, la principal fuente de financiación la constituye la inversión de los dueños, en tanto que en las empresas de edad mediana las utilidades retenidas cobran la mayor importancia. Se observó también que la financiación informal o extra bancaria es más importante en las empresas más jóvenes, pero su peso relativo se reduce en las de edad mediana, cuando las utilidades retenidas cobran mayor relevancia, y posiblemente se usan para remplazar parte de este pasivo.

Estos hallazgos son reveladores para emprendedores y gerentes, quienes deben ser conscientes de la gran trascendencia que tiene en el medio la inversión patrimonial y hacer las gestiones adecuadas para lograr un apropiado suministro de esta mediante ahorros, familiares, amigos y la vinculación de las fuentes promovidas por el gobierno en el medio (como el capital semilla en el Fondo Emprender del SENA). Los hallazgos sugieren que la inversión patrimonial se hace aún más necesaria en aquellas empresas en donde los activos tangibles son relativamente menos importantes, ya que estos parecen encontrar mayores dificultades en obtener financiación mediante deuda. Debe reconocerse la relevancia de las utilidades retenidas, que se convierten en la fuente más importante en la mediana edad. La retención de utilidades permite también reducir la financiación extra-bancaria o informal, en los casos en que esta se haya vinculado a la empresa, y así reducir o eliminar sus efectos depredadores.

Desde el punto de vista de las políticas públicas, con el fin de estimular el desarrollo económico, el gobierno debe multiplicar sus esfuerzos para acelerar los mecanismos mediante los cuales se aumente la oferta de capital privado y capital de riesgo en el país. Si bien algo se ha avanzado en esto en los últimos años, los recursos de los fondos de capital privado que se han movilizado recientemente han estado casi que exclusivamente dedicados a fortalecer empresas ya existentes (poco se ha invertido para apoyar la creación de nuevas empresas. Este tema se profundiza en Barona y Rivera, 2012, cap. 10). Además de mejorar la regulación buscando que la inversión llegue también a empresas I&A, el gobierno debería proporcionar capital semilla en mayores cantidades a través de programas ya existentes, como el Fondo Emprender, o de nuevos y novedosos programas. Debido a los problemas propios de las empresas en sectores con altos niveles de activos intangibles (muchas de ellas, de alta tecnología), los estímulos gubernamentales deberían proveer mejores mecanismos para apoyar la financiación de estas empresas, incluyendo el fortalecimiento de Fondos de Garantías para que den impulso especial a empresas que se caractericen por la intensidad de los activos intangibles. Igualmente, en vista de la muy desigual distribución de los ingresos y la riqueza en Colombia, los estímulos que establezca el gobierno para la financiación de nuevas empresas deberían, si se desea también avanzar hacia una mayor homogeneidad en la distribución de la riqueza, lograr que, en igualdad de condiciones, los proyectos presentados por los sectores de menores ingresos (por ejemplo, proyectos presentados por estudiantes o profesionales de estratos socioeconómicos más bajos) reciban tratamiento prioritario.

A pesar de los avances que desde los años setenta viene haciendo Colombia en relación con la eficiencia del mercado, los altos márgenes de intermediación que todavía predominan en ciertos segmentos del mercado, la presencia de grandes conglomerados empresariales[21], la existencia del impuesto a las transacciones bancarias, la falta de transparencia en algunos de los costos que cobran los intermediarios financieros, sugieren que aún hay camino largo por recorrer, antes de que se pueda hablar de un mercado financiero eficiente, que facilite las decisiones empresariales de elección de estructura financiera, y que permita a las empresas nacionales, en su conjunto, obtener costos financieros que le faciliten competir sin desventajas en esta área en el mercado global.

Con respecto a la teoría financiera y a su enseñanza, se provee evidencia de la conveniencia de incluir en el estudio de la financiación y la estructura financiera el concepto de ciclo de financiación, de la importancia de la tangibilidad de los activos en la determinación de la estructura de capital de las empresas, de la relevancia de las utilidades en la financiación de nuevas empresas (pero solo en las de mediana edad) y de la relación negativa entre la rentabilidad y el uso de deuda de largo plazo, también en la categoría de empresas de edad mediana. En cuanto a diferentes versiones de la teoría de jerarquía de preferencias, la original de Myers (1984) parece ajustarse mejor a los datos que la alternativa de Brown et al. (2010). El estudio no ahonda en si la jerarquía observada refleja elección de los directivos, o simplemente insuficiencia en la oferta de diferentes fuentes de recursos en el medio.

Limitaciones e implicaciones

Fue bastante dispendioso conseguir información financiera de empresas nuevas, que permitiera dar mayor soporte empírico a los hallazgos que se han venido obteniendo sobre la financiación de este tipo de empresas en el país. Las Cámaras de Comercio, depositarias de este tipo de información, no parecen conceder la importancia que este tema demanda. De otra parte, la información que recoge la Superintendencia de Sociedades cubre solamente una pequeña fracción, no aleatoria, del total de la población de empresas nuevas, y se presenta en un grado de agregación relativamente alto. Igualmente, los datos en que se basó el estudio son de empresas que habían sobrevivido (no se liquidaron entre el periodo 1999-2008). En consideración a lo anterior, se puede afirmar que los presentes análisis no son estrictamente generalizables a los del total de la población en las dos categorías de edad.

Finalmente, debido a la gran importancia que tienen los factores institucionales en las prácticas de financiación, ilustrados en Chavis et al. (2010), Laporta et al. (1997, 1998), Rajan y Zingales (1995); Demirguc-Kunt et al. (2011[22]), es necesario ser muy cautos al extrapolar la situación pasada a la futura. En un ambiente regulatorio tan dinámico como el actual, los cambios en varios factores que afectan la financiación de nuevas empresas y la estructura financiera se dan con gran celeridad, razón por la cual se precisa la realización frecuente de estudios que permitan inferir los cambios en las conclusiones que se deriven de las modificaciones en el entorno tanto económico como jurídico.

[1] Este trabajo es uno de los productos del proyecto de investigación "Análisis de estrategias e instrumentos financieros empleados en la financiación de nuevas empresas en Colombia en el periodo 1999-2007", que adelantaron los grupos de investigación en generación de valor económico y de previsión y pensamiento estratégico de la Universidad del Valle, Cali, Colombia, patrocinado por la Vicerrectoría de Investigaciones de esta misma universidad. Los autores desean expresar sus agradecimientos a varias entidades y personas que los apoyaron en diferentes etapas: a la Superintendencia de Sociedades, a los profesores Eduardo Ruiz y Javier Ospina, y a Esperanza Rommy, Ángela Córdoba y Angie Gil. Dos evaluadores anónimos de una versión anterior de este artículo hicieron valiosas sugerencias.

[2] En su análisis, la edad y el tamaño tienden a aumentar de manera simultánea. En la medida en que se avanza en estas dimensiones, se disminuye el grado de opacidad de la firma en el mercado.

[3] Para discusión de los factores institucionales y su relación con la financiación empresarial, son pertinentes los estudios de La Porta et al.(1997 y 1998). En el artículo de 1998, Colombia aparece en la lista de países cuyo origen es el sistema francés (en el que predomina la banca, con un mercado de títulos desempeñando un papel relativamente menor).

[4] Esta complementariedad puede ser muy importante para entender por qué en un país como Colombia es tan difícil obtener financiación de capitalistas de riesgo y de inversores ángeles: el mercado público de valores es muy pequeño y en él participan activamente solo una cantidad ínfima de empresas (a la fecha de escribir esta sección, la Bolsa de Valores de Colombia tenía inscritas las acciones de unas 110 compañías; de estas solo 22 estaban clasificadas por dicha institución como de alta bursatilidad). Posibles capitalistas de riesgo, al anticipar la dificultad de la empresa para hacer una inversión pública de títulos, no invertirán en las empresas jóvenes. Al anticipar esto, los inversores ángeles también obrarán con extrema prudencia reduciendo sus inversiones en este tipo de empresas a montos insignificantes.

[5] Hirsch y Waltz (2011) investigan los patrones del ciclo de vida de las decisiones de financiación de una firma, así como su interacción con su crecimiento y desarrollo. En su estudio proveen una racionalización de la importancia de la financiación por medio de deuda en las etapas iniciales (start-up) de la empresa.

[6] Con frecuencia se usa también el nombre de deuda subordinada para referirse a esta fuente. En caso de liquidación, el pago de estas obligaciones tiene prelación sobre el patrimonio, pero sus beneficiarios solo recibirán parte, o el total de lo invertido en la empresa, después de que se hayan cancelado las obligaciones con los tenedores de deuda senior.

[7] La razón de apalancamiento se expresa como (deuda no corriente/ deuda no corriente más patrimonio); las razones indicadas como 2 a 5 se expresan en relación con los pasivos totales más el patrimonio total.

[8] En el artículo se provee también evidencia de las variables que se relacionan con las más importantes fuentes específicas de financiación de largo plazo (tablas 4A y 4B). Por razones de espacio, estas fueron poco analizadas.

[9] Pese a que las Cámaras de Comercio son las entidades que, de acuerdo con la Ley, deben recoger información financiera de empresas de creación reciente, no pudieron ser utilizadas porque la información se encuentra atomizada en las diferentes Cámaras locales (Confecámaras no la consolida) y la que existe disponible es incompleta y de baja calidad.

[10] Los siguientes fueron los criterios para eliminar empresas de la muestra final: que tuvieran ingresos operacionales iguales a cero; que fueran sucursales extranjeras; que mostraran una situación financiera que fuera causal de liquidación, según definición de ésta establecida en el Código de Comercio, y, finalmente, que arrojaran razones cuyo valor quedara por fuera del rango: valor promedio de la razón más o menos tres desviaciones estándar.

[11] El estudio de Berger y Udell (1998), que hace referencia a Pyme y no a empresas nuevas, contiene una categoría adicional: empresas viejas (de 25 o más años).

[12] Las formas jurídicas sociedad anónima, limitada, por acciones simplificadas (SAS) y empresa unipersonal, se ubicaron en esta categoría.

[13] En ambas muestras se analizaron los residuos, y no se detectaron problemas de violación de los supuestos de la distribución del término de error. En las diferentes regresiones se calculó el factor de inflación de varianza de cada una de las variables independientes, el cual en todos los casos obtuvo un valor cercano a 1, lo cual llevó a los autores a descartar problemas de multicolinearidad. Para entrar y para retirar una variable en ambas regresiones se utilizó un alfa = 0,15.

[14] En las tablas 4A y 4B, además de los resultados de la regresión de la razón de apalancamiento financiero, se incluyeron los de las regresiones mediante las que se trató de identificar la relación de las principales fuentes de financiación de largo plazo con las siete variables mencionadas al final de la primera sección.

[15] Las celdas en blanco corresponden a las variables no incluidas en el mejor modelo de regresión seleccionado mediante el procedimiento interno, que utiliza el modelo de selección por pasos (Anderson et al., 2009, pp. 720-725).

[16] De hecho, muchas organizaciones financieras exigen como requisito para prestar a una empresa que esta lleve un determinado tiempo de funcionamiento.

[17] La base de datos utilizada en este estudio incluye más de 70.000 observaciones, seleccionadas al azar, a nivel de firma, recogidas mediante surveys de corte seccional en 104 países. Aunque todas las regiones del mundo están representadas en la muestra, la base de datos se focaliza en países en desarrollo e incluye 38 países de ingresos bajos y 37 de ingresos medios (1000 observaciones de Colombia forman parte de la base de datos).

[18] Estos autores focalizan su estudio en lo que denominan el Núcleo del Atlántico Norte: los países de la parte norte y occidental de Europa y de Norteamérica durante el siglo XIX y las primeras décadas del XX. Para su comparación con países en desarrollo emplean unas encuestas de fuentes de financiamiento adelantadas como parte del programa de clima de inversión del Banco Mundial en 38 países en desarrollo en Europa, Asia, África y Latinoamérica (no incluye a Colombia).

[19] A pesar de no ser una fuente de financiación de largo plazo, por tratarse de un recurso relativamente nuevo en el país, se menciona que Barona y Gómez (2010) además encontraron que las empresas de un año de fundadas mencionaron usar la venta de facturas y el factoring con una frecuencia de 5,4%, porcentaje que aumenta a 13,4% en empresas de 2 a 5 años de edad. Kantis et al. (2004) reportan que esta fuente se está utilizando de manera creciente en América Latina y el Caribe.

[20] El presente trabajo obvió la discusión acerca de si las estructuras de capital observadas en las muestras son las óptimas o no lo son.

[21] La Superintendencia de Sociedades ha producido evidencia sobre la incidencia de estos conglomerados en el país. Para un estudio focalizado en los aspectos financieros, es útil el trabajo de Arbeláez y Echavarría (2001).

[22] Estos autores encuentran que a medida que las economías se desarrollan, incrementan sus demandas por servicios provistos por los mercados de títulos valores (securities) en relación con los provistos por los bancos; como consecuencia los mercados de títulos se tornan crecientemente importantes para el futuro desarrollo económico (Demirguc-Kunt, Feyen y Levine, 2011).

[23] La eliminación de una variable en el conjunto de variables ficticias se hace para evitar problemas de perfecta multicolinealidad, la cual es introducida cuando se usa este tipo de variables, a no ser que se aplique este procedimiento. Greene (2003), p. 148.

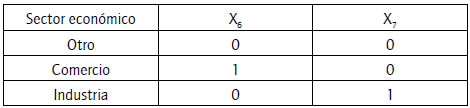

Medición de la relación entre el sector económico y el apalancamiento. Las variables X6 y X7 en el modelo de regresión En el presente estudio se trató de capturar la influencia del sector económico en la variable apalancamiento mediante el uso de variables ficticias. En razón a que los investigadores redujeron el número de sectores económicos a tres, industria, comercio y otros, se emplearon dos variables ficticias que fueron denominadas X6 y X7 [23]. Cada variable fue codificada de la siguiente manera:

X6 = 1, si la empresa pertenece al sector comercio = 0, en cualquier otro caso.

X7 = 1, si la empresa pertenece al sector industria = 0, en cualquier otro caso.

Se tienen entonces los siguientes valores:

Con las anteriores definiciones, la ecuación de regresión tendrá tres variaciones: E (y/ empresas de otros sectores); E (y/ empresas del sector comercio), y E (y/ empresas del sector industria).

Akerlof, G. A. (1970). The Market for "Lemmons": Quality, Uncertainty and the Market Mechanisms. Quaterly Journal of Economics, 84(3) 488-500. [ Links ]

Anderson, D. Sweeney, D. & Williams, T. (2009). Statistics for Business and Economics. South Western, Mason, OH: Thomson. [ Links ]

Arbeláez, M. A. y Echevarria, J. J. (2001). Crédito, liberación financiera e inversión en el sector manufaturero colombiano. Conyuntura Económica, 31(3-4), 73-104. [ Links ]

Barona, B. y Gómez, A. (2010). La financiación de nuevas empresas en Colombia. Aspectos conceptuales. La opinión de una muestra de empresarios de la ciudad de Cali. Cuadernos de Administración (Universidad del Valle), 43, 81-97. [ Links ]

Barona, B. y Rivera, J. (2012). Finanzas emprendedoras en Colombia. Cali: Universidad del Valle (en imprenta). [ Links ]

Barona, B., Gómez, A. y Torres, J. (2006). La financiación de nuevas empresas en Colombia: las experiencias y opiniones de una muestra de gerentes bancarios. Cuadernos de Administración (Universidad Javeriana), PUJ, 19(32), 45-70.

Beck, T., Deminguc-Kunt, A., Laeven, L. & Levine, R. (2008). Finance, Firm Size and Growth. Journal of Money, Credit and Banking, 40(7), 1379-1405.

Berger, A. N. & Udell, G. (1998). The economics of small business finance: the roles of private equity and debt markets in the financial growth cycle. Journal of Banking and Finance, 22, 613-673.

Brown, J. R., Fazzari, S. M. & Petersen, B. C. (2009, Feb.). Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom. The Journal of Finance, LXIV(1), 151-185.

Chavis, L. W., Klapper, L. F. & Love, I. (2010). The impact of the business environment on young firm financing. Policy Research Working paper 5322. The World Bank development research group. Finance and private sector development team.

Colombia. Congreso de la República (2006, diciembre). Régimen de insolvencia empresarial. Ley 1116.

Colombia. Ministerio de Hacienda y Crédito Público (2007, junio). Administración y gestión de las carteras colectivas. Decreto 2175.

Colombia. Congreso de la República (2008, diciembre). Sociedades anónimas simplificadas. Ley 1258.

Colombia. Ministerio de Hacienda y Crédito Público (2010, julio). Normas en materia del sector financiero, asegurador y del mercado de valores. Decreto 2555.

Colombia. Ministerio de Desarrollo Económico (1993, diciembre). Plan Único de Cuentas. Decreto 2650.

Cull, R., Davis, L. E., Lamoreaux, N. R. & Rosenthal, J. L. (2006). Historical financing of small and medium-size enterprises. Journal of Banking and Finance, 30, 3017-3042.

Demirguc-Kunt, A., Feyen, E. & Levine, R. (2011, Sept.). The Evolving Importance of Banks and Securities Markets. Policy Research Working Paper 5805. The World Bank. Development Research Group.

Denis, D. (2004). Entrepreneurial finance: an overview of the issues and evidence. Journal of Coporate Finance, 10, 301-326.

Greene, W. H. (2003). Econometric Analysis (5th. ed.). New Jersey: Prentice Hall. Upper Saddle River.

Hellmann, T. (2002). A theory of strategic venture investing. Journal of Financial Economics, 64, 285-314.

Hirsch, J. & Walz, U. (2011). Financing Decisions along a Firm's Life-Cycle: Debt as a Commitment Device. European Financial Management, 17(5), 898-927.

Jensen, M. C. & Meckling, W. H. (1976). Theory of the firm, managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3, 305-360.

Kantis, H., Angelelli, P. y Moori Koenig, V. (2004). Desarrollo emprendedor: América Latina y la experiencia internacional. Washington. BID / Fundes Internacional.

King, R. G. & Levine, R. (1993). Finance and growth: Schumpeter might be right, The Quarterly Journal of Economics, 108(3), 717-737.

La Porta, R., Lopez de Silanes, F., Schleifer, A. & Vishny, R. W. (1997). Legal determinants of external finance. Journal of Finance, 12(3), 1131-1150.

La Porta, R., Lopez de Silanes, F., Schleifer, A. & Vishny, R. W. (1998). Law and finance. Journal of Political Economy, 106(61), 1113-1151.

Modigliani, F. & Miller, M. (1958). The cost of capital, corporation finance and the theory of investment. The American Economic Review, 48(3), 261-297.

Modigliani, F. & Miller, M. H. (1963). Corporate income taxes and the cost of capital. A correction. The American Economic Review, 53(3), 433-443.

Myers, S. C. (1984).The capital structure puzzle. The Journal of Finance, 39(3), 575-591.

Rajan, R. G. & Zingales, L. (1995). What do we know about capital structure? Some evidence from international data. Journal of Finance, 50(5), 1421-1460.

Smith, J. K. & Smith, R. L. (2004). Entrepreneurial Finance (2nd. ed.). Hoboken, N.J.: Wiley.

Superintendencia de Sociedades (2005, noviembre). Las mipymes en Colombia años 2002-2004. Bogotá: Grupo de estadística.

Superintendencia de Sociedades (2010). Sirem. Disponible en http://sirem.supersociedades.gov.co/SI REM /index.jsp

Williamson, O. E. (1988). Corporate finance and corporate governance. Journal of Finance, 43, 567-591.

Bernardo Barona-Zuluaga* & Jorge Alberto Rivera-Godoy**

* Ph.D. de la Universidad de Manchester, Reino Unido. Profesor titular, jubilado de la Facultad de Ciencias de la Administración. Universidad del Valle. Correo electrónico: bbaronaz@gmail.com

** Doctor Distinguido "Cum Laude" en Ciencias Económicas y Empresariales, Universidad Autónoma de Madrid, España. Profesor titular de la Facultad de Ciencias de la Administración. Universidad del Valle. Correo electrónico: jorge.rivera@correounivalle.edu.co

Recibido: diciembre de 2010 Aceptado: enero de 2011.

Resumen:

Este artículo identifica y analiza los patrones de financiación de las empresas nuevas en Colombia. Como marco de referencia se toma la moderna teoría financiera que incorpora los conceptos de asimetría de información y de la economía institucional en el estudio de la estructura financiera y de capital empresariales. En especial, se emplea el concepto desarrollado por Berger y Udell (1998) de que el ciclo de vida en que se encuentra una empresa particular afecta su estructura de capital óptima, y se someten a prueba varias hipótesis respecto a la forma en que se financian las empresas jóvenes colombianas. Para la contrastación empírica de las hipótesis se utiliza una base de datos provista (a solicitud de los investigadores) por la Superintendencia de Sociedades de Colombia, de empresas creadas entre los años 1999 y 2007; la muestra depurada quedó conformada por 4.034 empresas, 922 con edad inferior a cinco años (infantes-adolecentes, I&A) y 3.112 con existencia mayor a cinco años (mediana edad, EM). Los análisis univariado y multivariado realizados, tomados de manera conjunta, indican que la etapa en el ciclo de vida de una empresa importa en la definición de su estructura de capital: no solo la importancia de las fuentes específicas de financiación es diferente en las dos categorías etarias, sino también algunos de los factores que se relacionan de manera significativa con su estructura financiera. El patrimonio se revela como la fuente de financiación más importante en ambos tipos de categorías; la inversión de los dueños es la partida patrimonial más importante en las I&A, en tanto que las utilidades retenidas lo son en las EM. Tanto el tamaño como la tangibilidad de los activos están relacionados de manera positiva con el porcentaje de apalancamiento de las empresas de los dos grupos estudiados. La rentabilidad se relaciona de manera negativa y significativa con el apalancamiento de las EM.

Estos hallazgos tienen notables implicaciones para la gerencia de las empresas nuevas, el estudio y la enseñanza de la disciplina financiera, y las políticas públicas.

Palabras clave:

nuevas empresas, finanzas de emprendedores, estructura de capital, financiación.

Abstract:

This article identifies and analyzes financing patterns for new companies in Colombia. As its frame of reference the article uses the modern financial theory that incorporates the concepts of asymmetry of information and of the institutional economy in studying the financial structure and business capital. It specifically employs the concept developed by Berger and Udell (1998) in which the lifecycle in which a particular company operates affect its optimum capital structure. The approach also tests various hypotheses about the way young Colombian companies are financed. A database supplied at the researchers' request by the Superintendence of Companies of Colombia (Superintendencia de Sociedades de Colombia), on companies founded between1999 and 2007, was used for empirical comparison of the hypothesis; the refined sample consisted of 4,034 companies, 922 founded during the last five years (children - adolescents, I&A from its Spanish acronym) and 3,112 who had been in business for more than five years (middle-age, EM from its Spanish acronym). The single variable and multivariable analyses carried out jointly indicate that a company's lifecycle influences its capital structure: not only is there a difference between the two age groups in terms of the importance of the specific financing sources, but also regarding some of the factors significantly related to its financial structure. Equity was found to be the most important financing source in both types of categories; investment by the owners is the most important equity component for the I&A, whereas retained profits are the most important for the EM. Both size and tangibility of assets are directly related to the percentage of leveraging of the companies in the two groups studied. Profitability has a significantly inverse relationship to leveraging at the EM.

These findings have important implications for the management at new companies, for study and teaching of the financial discipline and for public policies.

Keywords:

New companies, entrepreneurs' finances, capital structure, financing.

Resumo:

Este artigo identifica e analisa os padrões de financiamento das novas empresas na Colômbia. Toma-se, como marco de referência, a moderna teoria financeira que incorpora os conceitos de assimetria de informação e da economia institucional no estudo da estrutura financeira e de capitais empresariais. Emprega-se, em especial, o conceito desenvolvido por Berger e Udell (1998), de que o ciclo de vida em que se encontra uma empresa particular afeta sua estrutura de capital ótima e se submetem a prova várias hipóteses com respeito à forma em que se financiam as jovens empresas colombianas. Para a contrastação empírica das hipóteses emprega-se uma base de dados provida (por solicitação dos pesquisadores) pela Superintendencia de Sociedades de Colombia de empresas criadas entre os anos de 1999 e 2007; a amostra depurada foi composta por 4.034 empresas, 922 com idade inferior a cinco anos (infantes-adolescentes, I&A) e 3.112 com existência superior a cinco anos (meia idade, EM). A análise univariada e multivariada realizadas, tomadas de maneira conjunta, indicam que a etapa no ciclo de vida de uma empresa importa na definição de sua estrutura de capital; não só a importância das fontes específicas de financiamento é diferente nas duas categorias etárias, mas também alguns dos fatores que se relacionam de maneira significativa com sua estrutura financeira. O patrimônio revela-se como a fonte de financiamento mais importante em ambos as categorias; o investimento dos donos é a partida patrimonial mais importante nas I&A, enquanto que os lucros retidos o são nas EM. Tanto o tamanho como a tangibilidade dos ativos estão relacionados de maneira positiva com a porcentagem de alavancagem das empresas dos dois grupos estudados. A rentabilidade relaciona-se de maneira negativa e significativa com a alavancagem das EM.

Essas descobertas têm importantes implicações para a direção das novas empresas, para o estudo e ensino da disciplina financeira, e para as políticas públicas.

Palavras chave:

novas empresas, finanças de empreendedores, estrutura de capital, financiamento.

Résumé :

Cet article identifie et analyse les modèles de financement des nouvelles entreprises en Colombie. Prenant comme cadre de référence la théorie financière moderne qui incorpore les concepts d'asymétrie d'information et de l'économie institutionnelle dans l'étude de la structure financière et de capital entrepreneuriale, il emploie plus spécialement le concept développé par Berger y Udell (1998) qui détermine que le cycle de vie dans lequel se trouve une entreprise particulière affecte sa structure de capital optimum et plusieurs hypothèses sont mises à l'épreuve en ce qui concerne la forme de financement des jeunes entreprises colombiennes. Pour la constatation empirique des hypothèses une base de données est utilisée, fournie (à la demande des chercheurs) par la Surintendance de Sociétés de Colombie d'entreprises créées entre les années 1999 et 2007 ; l'échantillon établi est confirmé pour 4.034 entreprises, 922 d'un âge inférieur à cinq ans (infantes- adolescentes, I&A) et 3.112 de plus de 5 ans d'existence (mediana edad, EM). Les analyses d'une seule variable et de plusieurs variables, sélectionnées de manière conjointe, indiquent que l'étape dans le cycle de vie d'une entreprise est importante pour la définition de sa structure de capital : l'importance des sources spécifiques de financement est non seulement différente dans les deux catégories d'âges, mais aussi certains facteurs qui sont en relation de manière significative avec sa structure financière. Le patrimoine est la source de financement la plus importante dans les deux types de catégories ; l'investissement des propriétaires est la partie patrimoniale la plus importante dans les I&A, tandis que les utilités retenues sont plus importantes dans les EM. La taille et la tangibilité des actifs sont en rapport positif avec le pourcentage de l'effet de levier des entreprises des deux groupes étudiés. La rentabilité a un rapport négatif et significatif avec l'effet de levier des EM. Ces découvertes ont une implication importante pour la gestion de nouvelles entreprises, l'étude et l'enseignement de la discipline financière, et les politiques publiques.

Mots-clefs :

nouvelles entreprises, finances entrepreneuriales, structure de capital, financement.

Ha sido tema de interés de académicos, empresarios y entidades gubernamentales conocer la forma como las empresas nuevas se financian. El propósito de este estudio es contribuir a su comprensión en Colombia, procurando resolver las siguientes inquietudes:

1. ¿Cuáles son las fuentes de financiación de largo plazo más importantes? 2. ¿Cómo se modifica la relevancia de las diferentes fuentes de financiación con el cambio en edad de las empresas? 3. ¿Qué otros factores parecen afectar la importancia relativa de las diferentes fuentes de financiación empleadas?

La fuente de información principal utilizada fue una base de datos de empresas creadas en Colombia entre los años 1999 y 2007, suministrada por la Superintendencia de Sociedades, a solicitud de los investigadores. Aunque los estados financieros de las empresas en esta base tienen un alto grado de agregación en sus partidas principales, el análisis estadístico de los mismos permitió derivar algunas conclusiones robustas de interés para practicantes y académicos.

El problema de la elección óptima de la estructura de financiación de una empresa fue formalizado por primera vez en la literatura económica por Modigliani y Miller (1958). Su modelo original -construido sobre una base de supuestos bastante restrictivos, como la competencia perfecta, la ausencia de impuesto a la renta y la distribución uniforme de información entre empresas e inversores-, concluye que la estructura de financiación no afecta el valor de la empresa. En un artículo posterior, Modigliani y Miller (1963), después de introducir en el análisis el impuesto a la renta de las sociedades, concluyen que la estructura de financiación sí es relevante, y que las empresas deberían tener alta financiación con deuda. Otros académicos introdujeron en el análisis los costos de bancarrota, los cuales hacen contrapeso a las ventajas impositivas de la financiación mediante deuda, llegándose al final a la conclusión de que el gerente debe hacer un balance (trade-off) entre los beneficios y costos de la deuda para llegar a la estructura de capital óptima. Akerlof (1970) introdujo al análisis económico la consideración de la información asimétrica. En el campo de las finanzas corporativas, las consecuencias más importantes de esta realidad se estudian bajo los conceptos de riesgo moral, selección adversa y el problema del agente-principal. La selección adversa es un problema pre-contractual en el que una de las partes llega al momento de la realización de una transacción o contrato con mayor información que otra. En el caso de una empresa nueva, es muy probable que su dueño o propietario haya hecho algunos o muchos estudios del producto y el mercado; adicionalmente, él conoce mucho mejor sus condiciones personales y las de los otros socios y empleados de la empresa, que la institución financiera a la que acude por inversión o crédito. El riesgo moral es un problema pos-contractual en el que, por la imposibilidad de una de las partes de observar y controlar el comportamiento de la otra, esta cambia de conducta después de realizada la transacción. El asunto de la relación agente-principal fue discutido con claridad en el clásico artículo de Jensen y Meckling (1976). El problema se presenta cuando los dueños de una empresa no son los mismos que la gerencian: el gerente (denominado agente) puede tomar decisiones que vayan en su propio beneficio y no en el de los dueños de la compañía (denominados principales).

Teniendo en cuenta el problema de la información asimétrica, Myers (1984) desarrolla el modelo de la jerarquía de preferencias, el cual presenta una solución al problema de la estructura de capital bastante diferente al contemplado en el modelo del balance o trade-off. En la jerarquía que resulta del análisis de Myers, las inversiones son financiadas en primera instancia con fondos internos (principalmente reinvirtiendo las utilidades); segundo en el orden de jerarquía es la consecución de nueva deuda y, finalmente, la emisión de nuevo patrimonio.

Aunque los problemas de financiación de empresas nacientes vienen discutiéndose en la literatura académica financiera desde hace décadas, su tratamiento hasta hace poco era fundamentalmente descriptivo. Como lo señala Denis (2004), los académicos de las finanzas han tendido a mirar el problema de la financiación de las empresas nuevas como un campo completamente separado al de las finanzas corporativas. Esta situación está cambiando: en la literatura académica de los últimos quince años existen al menos dos líneas de investigación que, enmarcadas dentro del paradigma neoclásico de la economía, pero siguiendo caminos relativamente independientes el uno del otro, han estudiado el problema de la financiación de la empresa naciente y de la pequeña y mediana (de aquí en adelante, Pyme). La primera, que aquí se denominará de la economía financiera del desarrollo (Beck et al., 2008; Berger y Udell, 1998; King y Levine, 1993), y la segunda, designada por algunos como la financiación del emprendimiento (Entrepreneurial finance) (Denis, 2004; Smith y Smith, 2004). El presente proyecto toma conceptos de ambas líneas para interpretar los resultados de la forma en que las empresas nuevas se han venido financiando en el país.