Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.22 no.44 Bogotá Apr. 2012

Fernando Andrés Morales-Parada

Contador auditor, máster en Contabilidad y Finanzas y candidato a doctor en Contabilidad. Académico de la Facultad de Ciencias Empresariales. Profesor asociado de la Universidad del Bío-Bío. Correo electrónico: fmorales@ubiobio.cl

Recibido: noviembre de 2011 Aceptado: enero de 2012.

Resumen:

La divulgación de información financiera a diversos grupos de interés es una materia permanente de investigaciones, por los tipos, oportunidades y volúmenes de informaciones divulgadas. Con el avance de la tecnología y la enorme masificación de Internet, el uso de esa plataforma se ha vuelto un elemento clave para el mercado financiero y otros usuarios de información financiera (y no financiera), y también ha sido objeto de investigaciones. El propósito de este estudio es identificar las variables que se relacionen con el nivel de divulgación realizada a través de Internet. La información evaluada tiene carácter financiero-contable y otras no necesariamente financieras, pero que sí tiene valor para los mercados. La muestra se basa en empresas latinas y europeas, que de forma comparada otorgan una nueva mirada sobre el tema propuesto. Entre los resultados se confirman los resultados de otros estudios, pero se muestran sendas diferencias entre las empresas europeas y latinas respecto a las variables influyentes en la divulgación de información en Internet. Las conclusiones llevan a pensar en que aún falta una mayor cultura de la divulgación en empresas latinas, lo que debiera ser acompañado de una mayor regulación al respecto.

Palabras clave:

divulgación financiera, información corporativa, Internet y reporting.

Abstract:

The dissemination of financial information to diverse interest groups is a constant subject of research into the types, opportunities and volumes of information spread. With technological advances and the enormous massification of the Internet, the use of that platform has be-come a key element for the financial markets and other users of financial (and non-financial) information and has also been a topic for research. The purpose of this study is to identify the variables associated with the level of dissemination through the Internet. The evaluated information is of a financial-accounting nature, although some of it is not necessarily financial, but nevertheless of value for the markets. The sample is based on Latin American and European companies that when compared provide a new perspective on the proposed topic. The results confirmed those of other studies, but found differences between European and Latin American companies regarding variables that affect information dissemination over the Internet. The conclusions lead us to believe that Latin American companies still lack greater culture regarding dissemination, thus pointing to the need for increased regulation.

Keywords:

financial dissemination, corporate information, Internet and reporting.

Résumé:

La divulgation d'informations financières pour différents groupes d'intérêts est un sujet permanent de recherches, étant donné les genres, les opportunités et les volumes d'informations divulguées. Suite au progrès technologique et à la grande massification d'Internet, l'utilisation de cette plateforme est devenue un élément-clé pour le marché financier et pour d'autres usagers d'information financière (et non financière), ce qui a aussi été objet de recherches. Cet article a pour objectif d'identifier les variables qui sont en rapport avec le niveau de divulgation réalisé sur Internet. L'information évaluée à un caractère financier comptable, et d'autres informations ne sont pas nécessairement financières, mais de toute façon leur valeur est estimable pour les marchés. L'échantillon est basé sur des entreprises latino-américaines et européennes qui, de façon comparée, permettent un regard nouveau sur le sujet proposé. Les résultats confirment les résultats d'autres études mais des voies différentes sont signalées entre les entreprises européennes et latino-américaines en ce qui concerne les variables qui ont une influence sur la divulgation de l'information sur Internet. Les conclusions permettent de considérer qu'une plus grande culture de la divulgation est encore nécessaire pour les entreprises latinoaméricaines, ainsi qu'une plus grande régulation dans ce domaine.

Mots-Clefs :

divulgation financière, information corporative, Internet et reporting.

Resumo:

A divulgação de informação financeira a diversos grupos de interesse é uma matéria permanente de pesquisas, pelos tipos, oportunidades e volumes de informações divulgadas. Com o avanço da tecnologia e a enorme massificação de internet, o uso dessa plataforma tornou-se um elemento chave para o mercado financeiro e outros usuários de informação financeira (e não financeira) e também tem sido objeto de pesquisas. O propósito deste estudo é identificar as variáveis que se relacionem com o nível de divulgação realizada através da internet. A informação avaliada tem caráter financeiro-contábil e outras não necessariamente financeiras, mas que têm valor para os mercados. A amostra baseia-se em empresas latinas e europeias que, de forma comparada, permitem um novo olhar sobre o tema proposto. Entre os resultados, confirmam-se os resultados de outros estudos, mas se mostram diferenças entre as empresas europeias e latinas com respeito às variáveis influentes na divulgação de informação na internet. As conclusões nos levam a pensar que ainda falta uma amior cultura de divulgação em empresas latinas, o que deveria ser acompanhado de uma maior regulação a respeito.

Palavras chave :

Divulgação financeira, informação corporativa, Internet e reporting.

El fenómeno Internet sucede en épocas en que la discusión contable se centraba en la necesidad de uniformar los criterios contables entre los países. Un débil proyecto surgido en los años 1970 con la creación del IASC e importantes análisis dentro de la Unión Europea hacían evidente la actual diversidad contable internacional. En la década de los ochenta y noventa fue tomando fuerza el proyecto de Normas Internacionales de Contabilidad (NIC o IAS por su sigla en inglés) tras lograr el respaldo de la Organización Internacional de Comisiones de Valores, OICV (en inglés: International Organization of Securities Commissions, Iosco) para su uso en diferentes mercados de valores. Esta internacionalización de la información financiera merece canales de comunicación acordes con la dinámica de los mercados financieros, es decir, eficaces y eficientes respecto de la transparencia en la divulgación de información y proporcionada oportunamente, siendo Internet, según Gandía (2002), el medio capaz de provocar cambios en la concepción de lo que la información financiera "debe ser" frente a las necesidades "reales" de sus usuarios.

De esta forma, al inicio del nuevo milenio, se suman al proyecto la Unión Europea y el FASB de Estados Unidos, consolidando el proyecto del IASC, que para esta época es re-fundado como IASB, y despierta el interés del mundo entero hacia la necesidad de armonizar las normas locales con las internacionales.

Cuando IASB presentó su discussion paper, Business reporting on the internet (1999), se comenzaron a sentar las bases de una materia hasta entonces poco investigada. Se trata de los efectos sobre una comunidad de usuarios de información financiera que es divulgada en Internet, además de ser el organismo que promueve la armonización contable. En dicho documento el organismo internacional concluyó sobre tres aspectos: establecer estrategias por revisar en los países respecto del impacto del reporting en Internet, desarrollar un marco conceptual sobre el tema y formar comisiones de investigación que aporten sobre el tema.

Además, en los noventa ya se realizaban las primeras investigaciones al respecto, en su mayoría gracias al análisis exploratorio del contenido de la información empresarial en muestras de sitios web; así lo evidencian los trabajos de Gowthorpe y Flynn (1997), Lymer (1997), Spaul (1997), Ashbaugh et al. (1999), Trites (1999), Debrency y Gray (1999), Deller et al. (1999) y IASC (1999). A partir del año 2000 se incrementan los trabajos en esta línea, los cuales son recogidos en el apartado de revisión de literatura; no obstante, hay otra línea de trabajo que apunta a establecer cómo Internet favorece el diálogo corporativo con un enfoque más acorde con las necesidades futuras; en esta línea se encuentran las investigaciones de Bonsón y Escobar (2004) y Gandía y Pérez (2005).

El interés de esta investigación recae sobre estos aspectos: qué, cómo y bajo qué condiciones las empresas divulgan información financiera y no financiera en sus sitios web, más aún considerando realidades financieras, culturales, tecnológicas y contextos políticos diferentes entre Europa y Latinoamérica.

En la actualidad se está viviendo un proceso de transformación que se ha ido apoyando en el proceso de transferencia de información para la creación de conocimiento organizativo, que sumado al gran avance del conocimiento técnico-científico ha ido creando una nueva sociedad definida como del conocimiento (AECA, 2004). Hoy día Internet y las nuevas tecnologías de comunicación están transformando las formas de operar de los mercados de capitales del mundo. Así, existe una serie de beneficios para los inversionistas, tales como menores costos de transacción y un mayor acceso a los mercados en relación con el tiempo y la distancia. A través de Internet se puede acceder a la mayoría de los mercados bursátiles del mundo1; sin embargo, el inversionista y otros grupos de interés requieren información completa, fiable y en el menor tiempo posible desde su emisión, que responda a necesidades de procesos de toma de decisión globales.

Es por ello que en los últimos años se ha observado un intenso debate en el panorama internacional sobre las necesidades informativas de los usuarios y la falta de satisfacción de las mismas debido a la forma, frecuencia y naturaleza de la información divulgada por las empresas. Los cambios en el entorno económico y en las prácticas empresariales, muchos de los cuales vienen propiciados por la revolución que han significado las tecnologías de la información, han precipitado las mayores exigencias en la demanda de información que realizan diferentes usuarios. En concreto, existe una coincidencia generalizada en la necesidad de incluir en el sistema informativo empresarial mayor cantidad de información, más cualitativa y orientada al futuro, con mayor interactividad y que amplíe la periodicidad de la divulgación a bases más cercanas al concepto de información continua que periódica (García-Borbolla y López, 2009).

Esta idea de mayor información (financiera y no financiera), mayor interactividad entre empresas y usuarios, y mayor amplitud en los períodos reportados, invita a pensar en lo señalado por Caba y Castillo (2003): que en una primera fase el objetivo de las empresas fue estar en Internet para dar a conocer fundamentalmente sus productos; sin embargo, gradualmente las empresas han ido tomando conciencia del potencial que tiene este medio para mejorar sus relaciones con los inversores, al tener acceso incluso los pequeños inversores. Allí radica la esencia del nuevo uso que le están dando a Internet, pasando de un espacio virtual informativo comercial a un espacio de comunicación corporativa y con un desafío de aproximarse a una comunicación bidireccional.

Es así como actualmente todas las grandes compañías disponen de páginas web, y la gran mayoría publica allí información financiera, argumentando a menudo que esto disminuye los costes de emisión de información (Lorca et al., 2004). No obstante, en muchas ocasiones la utilidad de esta información se encuentra en entredicho. No se debe pensar que los usuarios demandan información simplemente para acumularla, sino que lo hacen en la medida en que esta es útil para la toma de decisiones, y ello ha obligado a racionalizar el proceso de difusión de información financiera buscando la creación y expansión de un estándar que permita el intercambio y análisis de la misma con el mínimo coste (Lorca et al., 2004).

La teoría de la agencia (o teoría de la red contractual) considera la empresa como un nexo de contratos, y la información contable es utilizada para reducir los costes de agencia. Esta teoría reconoce que a veces los directivos sustituyen los intereses de los accionistas por sus propios intereses; esto es posible puesto que los directivos poseen más información sobre la empresa, controlan el procedimiento de elección del consejo de administración, y los accionistas están dispersos, aun más los minoritarios. Este fenómeno se reconoce como el "problema de agencia" que, según Jensen y Meckling (1976), existe cuando los propietarios de la empresa poseen menos del ciento por ciento de la misma.

Bajo esta condición, Internet se vuelve un mecanismo de comunicación y control entre agente-propietario y agente-gestor, más aún cuando se trata de inversionistas minoritarios que se diseminan por el país y el mundo. La teoría de la agencia trata acerca del establecimiento de un sistema adecuado de reporting que sirva para controlar que la gestión de un agente se oriente hacia la maximización de los objetivos del agente principal (los propietarios). La necesidad anteriormente planteada se ve incrementada cuando se considera el efecto que ha provocado la multinacionalización de las empresas y la apertura de los mercados de capital, con inversores cruzados en diferentes bolsas de valores del mundo.

En este sentido, Giner (1995) afirma que la contabilidad desempeña un papel fundamental, porque sirve para determinar el resultado de la acción del agente. En este supuesto, Internet realza su importancia como medio informativo, pues el alcance que tiene como canal de comunicación hacer pensar que su coste es bajo, sobre todo cuando se considera que los agentes interesados (propietarios) en la información financiera estarían dispersos a nivel mundial.

Otra perspectiva es observar, en la teoría de la agencia, que los directivos pueden reducir los costes de la agencia y disminuir las asimetrías de información, incrementando el nivel de la información divulgada. En esta línea, Leftwich et al. (1981) señalan que la revelación voluntaria tiene una explicación en términos de teoría de la agencia al indicar que se trata de un mecanismo de contención del conflicto e intereses entre accionistas y dirección de la empresa, lo que naturalmente se materializa al utilizar, entre otros medios, Internet.

Frente al escenario actual de contar con normas internacionales con amplia aceptación mundial, sumado al contexto de economías globales que incluye a las nuevas tecnologías en su instalación mundial, Internet aparece como una red abierta que permite la interconexión entre personas que intercambian información y acceden a contenidos que aumentan su capacidad y criterios para tomar decisiones (AECA, 2002). En este sentido, Bonsón y Escobar (2004) ven la relación de Internet y contabilidad como un medio para la distribución de información contable que añade una nueva dimensión al reporting corporativo.

Según Gandía y Pérez (2005), Internet ofrece múltiples posibilidades para que las compañías divulguen más y mejor información financiera, a un coste razonable y dirigido a una audiencia multitudinaria y geográficamente dispersa. Esta situación es la clave para entender la masificación en el uso de los website corporativos para la divulgación, hecho que además da respuesta a planteamientos de Icaew (1999) que se refieren a los estados financieros como un vehículo imperfecto, pues se enfocan en informaciones históricas que no contribuyen necesariamente al análisis futuro y no se enfocan en informaciones no financieras, entre otros aspectos.

Wallman (1995) afirma que los avances en la tecnología de la información posibilitan distribuir y analizar gran cantidad de información, sin que sea necesaria su agregación en estados financieros. Identificó cuatro categorías de información que consideró como críticas para el futuro de la divulgación de información financiera: criterios de reconocimiento y medida, oportunidad, concepto de empresa y canales de distribución. En concreto, cita cuatro posibles soluciones parciales para la mejora de la información:

- La divulgación de medidas sobre activos intangibles fuera de los tradicionales estados financieros.

- Información adicional sobre riesgos del negocio y mayor frecuencia de divulgación (por ejemplo, mensualmente).

- Una revisión de la información financiera a un nivel conceptual.

- Acceso directo a secciones del sistema informativo interno de las compañías.

De acuerdo con IASC (1999), la diseminación de información que realizan las compañías cotizadas es compleja, en parte porque va dirigida a diferentes "partes" (grupos de interés) y porque en algunos casos es obligatoria y en otros es voluntaria. Por tanto, frente a la compleja realidad de realizar divulgaciones empresariales por las diversas variables que están en el entorno, se puede pensar que el reporting es un crecimiento empresarial que se va dando a lo largo del tiempo, y ante el uso de un website como medio comunicador, el IASC (1999) cree que se estaría dando la situación presentada en la tabla 1.

El contexto internacional en que se desarrollan las investigaciones sobre este asunto se ha concentrado fuertemente en países europeos, Estados Unidos, Australia y Japón. Se encuentran trabajos de carácter descriptivo en los que se discute de forma teórica sobre la relevancia, los problemas y los desafíos de Internet en el proceso de divulgación de información (trabajos intuitivos) y trabajos empíricos exploratorios que caracterizan las informaciones divulgadas en Internet, mientras que otros pretenden demostrar cuáles factores explican tal divulgación basados en variables independientes.

En la revisión de literatura realizada se observan tres características que la hacen particular respecto a otras líneas de investigación en materias relacionadas con información financiera: la primera es que la información corporativa en Internet es una línea de investigación relativamente nueva, encontrando los trabajos más relevantes en la última década, lo que es lógico que sea así por la masificación de Internet y sus principales aplicaciones, que han sido desarrolladas sobre finales de los años noventa y en esta última década. En los últimos tiempos se observa una mayor presencia de trabajos sobre este asunto en revistas de relevancia mundial (JCR, ISI, por ejemplo), incorporación de estos temas en congresos (aunque a veces no poseen un track específico), así como la aparición de revistas especializadas en esta línea de investigación.

La segunda característica tiene que ver con lo diversa que es la literatura del tema, pues ha servido para relacionarse con otras líneas de investigación al considerarse Internet como un medio de comunicación de información financiera y no financiera de empresas privadas, entes públicos y organizaciones del tercer sector. De esta forma, es común encontrar trabajos sobre información social y medioambiental, sobre cuentas públicas o sobre intangibles. Pero también las investigaciones han optado por focalizar sus trabajos en sectores económicos particulares, como son: financiero, PYME, minería, vitivinícolas, retail (por nombrar algunos), ayuntamientos (municipios) y ONG.

La tercera y última característica de la revisión de la literatura sobre este asunto radica en la gran cantidad de aportaciones que han hecho organismos reguladores, las que en muchos casos no corresponden precisamente a investigaciones, pero que con sus discusiones y conclusiones igual contribuyen respecto al tema, llegando en algunos países a transformarse en regulaciones con fuerza de ley o recomendaciones a empresas ordenadas por algún organismo con poder para exigir su aplicación. Esto último es común en los países europeos respecto a las empresas cotizadas.

Los estudios internacionales de carácter empírico sobre la materia han utilizando en la muestra de estudio a las principales empresas del mundo, siendo estas las grandes multinacionales, cotizadas en los mercados de países europeos o norteamericanos (en la gran mayoría). A continuación, en la tabla 2, se presentan algunos de los trabajos con alcance internacional.

Los trabajos empíricos, en general, han explorado similares variables, aunque no han llegado a las mismas conclusiones, lo que podría ser un indicio de que el país o el contexto internacional en el que la empresa opera pueden actuar como un elemento que incide en el nivel de divulgación realizada a través de Internet.

Especialmente prima un enfoque positivo de la información contable, donde esta se concibe como una acción orientada a producir un determinado efecto en la conducta de los usuarios (García y Monterrey, 1993). Los efectos que se persiguen no sólo pueden lograrse mediante la elección de métodos que alteren la cuantificación de los resultados, sino gracias a políticas de revelación voluntaria (muchas de ellas realizadas a través de Internet). Por esta razón, las políticas de revelación delineadas por las empresas no son casuales sino fruto de un análisis coste-beneficio, y estas sólo divulgarán información de modo voluntario cuando las consecuencias positivas de su diseminación sean superiores a los costes que origina, sobre todo los que se derivan de revelar aspectos de la posición financiera, sean realizados estos por estados financieros en su formato papel, comunicación directa con analistas de inversión y prensa especializada o bien por Internet, de forma directa en los respectivos website de las compañías o mediante otros sitios de Internet que divulgan informaciones empresariales.

El trabajo consistió en la revisión de los sitios web de las empresas que los autores seleccionaron como muestra, siempre en relación con la divulgación financiera. Para cada empresa se revisa la conformación de una serie de variables clasificadas por su relación entre ellas y para lo cual se utiliza una asignación numérica. El uso de valores discretos parece ser lo más apropiado2, siendo el dicotómico (0,1) el más frecuentemente utilizado.

A partir de los datos recogidos se construyó un índice de acuerdo con las variables dependientes determinadas según lo que se ha realizado en trabajos previos. Estas fueron organizadas de tal forma que aquellas que fueran comunes entre sí conformaran una "dimensión". Sin embargo, para este estudio, el índice construido es simplemente la variable para diferenciar y contrastar las hipótesis de la investigación.

Con base en lo anterior, también se contrasta una serie de hipótesis que den respuesta a algunas de las interrogantes del marco teórico (discusión del problema) y permitan explicar las variables de empresas más relevantes respecto a la divulgación financiera por Internet, para así comprender los factores que determinan la divulgación.

Las variables-empresa (variables independientes) que se utilizan permiten conocer las características de la muestra, así como agruparlas por diferentes criterios, y tener parámetros para contrastes de hipótesis respecto al nivel de divulgación realizada en Internet. en la tabla 3 se detallan las variables independientes que se utilizan en la investigación.

Los datos son analizados a través de estadística descriptiva y test de comparación de medias que permitan correlacionar los grupos con mayores y menores tamaño, endeudamiento, desempeño financiero, tamaño del consejo, y si son o no cotizadas en NYSE, versus su nivel de divulgación en Internet.

Tamaño

La relación buscada entre tamaño de la empresa y su divulgación se ha analizado bajo tres criterios para evaluar el tamaño de la empresa: cifra de venta, cifra de activos y capital.

Ventas

Respecto a ventas, los autores presentan la siguiente hipótesis:

H.1: Existe relación positiva entre el tamaño medido en cifra de ventas y la divulgación por Internet.

Analizadas todas las empresas de la muestra bajo la variable ventas, el coeficiente de correlación de Spearman indica que existe evidencia significativa para rechazar H0 con un p-valor de 0,022, es decir, existe una relación positiva entre el tamaño medido en cifra de ventas y la divulgación por Internet, aunque esta asociación es débil, con un r= 0,143.

Analizando sólo las empresas europeas de la muestra, se obtiene que el coeficiente de correlación permite concluir que no existe evidencia significativa para rechazar H0 con un p-valor de 0,154, es decir, se acepta la hipótesis nula y, por tanto, no existe una relación entre el tamaño medido en cifras de ventas y la divulgación por Internet. Por su parte, las empresas latinas arrojaron un coeficiente de correlación de 0,136, lo que indica que no existe evidencia significativa para rechazar H0; es decir, se acepta la hipótesis nula, no existiendo relación entre el tamaño medido en cifras de ventas y la divulgación por Internet.

Activos

Otra variable analizada es el tamaño de la empresa bajo el criterio de la cifra de los activos, representada en la hipótesis:

H.2: Existe relación positiva entre el tamaño medido en activos totales y la divulgación por Internet.

Analizadas todas las empresas de la muestra bajo la variable ventas, el coeficiente de correlación de Spearman indica que existe alta evidencia significativa para rechazar H0, es decir, existe una relación positiva entre el tamaño medido en activos totales y la divulgación por Internet, aunque esta asociación es débil, con un r= 0,146.

En las empresas europeas, el coeficiente de correlación indica que no existe evidencia significativa para rechazar H0 (p-valor de 0,176), es decir, se acepta la hipótesis nula que indica que no existe una relación entre el tamaño medido en activos totales y la divulgación por Internet. Por su parte, las empresas latinas arrojan un coeficiente de correlación que advierte la no existencia de evidencia estadística para rechazar H0 (p-valor de 0,159); es decir, se acepta la hipótesis nula y, por consiguiente, no existe relación entre el tamaño medido en activos totales y la divulgación por Internet.

Capital

La tercera variable analizada en tamaño es el criterio la cifra de capital como indicador de su tamaño, que generó la siguiente hipótesis:

H.3: Existe relación positiva entre el tamaño medido en capitalización y la divulgación por Internet.

El coeficiente de correlación de Spearman indica que no existe evidencia significativa para rechazar H0 ; es decir, se acepta la hipótesis nula que indica que no existe una relación entre el tamaño medido en capitalización y la divulgación por Internet.

El coeficiente de correlación de Spearman de las empresas europeas señala que no existe evidencia significativa para rechazar H0 con p-valor de 0,453; es decir, se acepta la hipótesis nula que indica que no existe relación entre el tamaño medido en capital y la divulgación por Internet. Del mismo modo, al analizar las empresas latinoamericanas, el coeficiente de correlación permite concluir que no existe evidencia significativa para rechazar H0 con p-valor de 0,223; es decir, no existe relación entre el tamaño medido en capitalización y la divulgación por Internet.

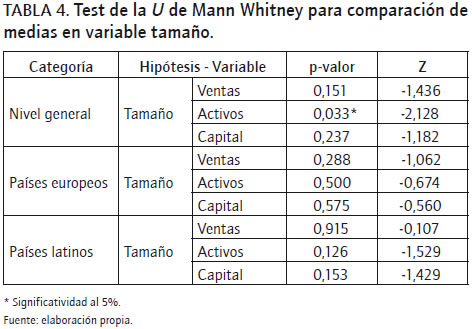

El análisis de comparación de medias permite observar de forma simple, pero concreta, si las empresas con mayor tamaño poseen mayores niveles de divulgación (IDF-T LSP); para ello se presenta la siguiente tabla:

De acuerdo con la aplicación del test, y según lo observado en la tabla anterior, sólo se rechaza la hipótesis nula de igualdad de medias para la variable activos de la hipótesis de tamaño considerando todas las empresas de la muestra, lo que hace evidente que no es significativo el tamaño como variable independiente entre aquellas empresas más grandes y más pequeñas respecto a las divulgaciones que realizan por Internet, con excepción de la variable indicada anteriormente.

Endeudamiento

La relación buscada entre el nivel de endeudamiento de la empresa y su divulgación en Internet se ha analizado bajo tres criterios para evaluar el tamaño de la empresa: cifra de venta, cifra de activos y capital. Respecto a ventas, los autores presentan la siguiente hipótesis:

H.4: Existe relación entre el tamaño medido en cifra de ventas y la divulgación por Internet.

El coeficiente de correlación de Spearman indica que no existe evidencia significativa para rechazar H0 , es decir que no existe una relación entre empresas con mayores índices de endeudamiento y la divulgación por Internet.

Analizadas sólo las empresas europeas, el test señala que no existe evidencia significativa para rechazar H0; es decir, se acepta la hipótesis nula y, por tanto, se acepta que no existe una relación entre empresas con mayores índices de endeudamiento y la divulgación por Internet, con p-valor de 0,365, mientras que para las empresas latinoamericanas el coeficiente de correlación arroja que no existe evidencia significativa para rechazar H0, es decir, se acepta la hipótesis nula, no existiendo relación entre empresas con mayores índices de endeudamiento y la divulgación por Internet, lo anterior con un p-valor de 0,877.

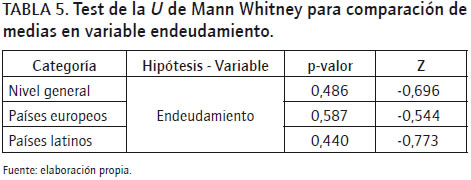

El análisis de comparación de medias permite observar si las empresas con mayor endeudamiento poseen mayores niveles de divulgación (IDF-T LSP); para ello se presenta la siguiente tabla:

Aplicado el test, no se puede rechazar la igualdad de medias entre las empresas más y menos endeudadas, en toda la muestra, ni a nivel de empresas europeas ni latinoamericanas, no existiendo diferencias significativas entre el nivel de deuda y el reporting en Internet.

Desempeño

La relación buscada entre el nivel de endeudamiento de la empresa y su divulgación en Internet se ha analizado bajo tres criterios para evaluar el desempeño financiero de la empresa: ROE, ROA y liquidez. Por tanto, la hipótesis planteada es la siguiente:

H.5: Existe relación entre el desempeño financiero y la divulgación por Internet.

ROE

El coeficiente de correlación de Spearman indica que existe alta evidencia significativa para rechazar H0, es decir, existe una relación positiva entre el desempeño medido en el ROE y la divulgación por Internet, aunque esta asociación es débil, con un r= 0,211.

Aplicado el test al grupo de empresas europeas, se obtuvo que no existe evidencia significativa para rechazar H0, es decir, se acepta que no existe una relación entre el desempeño medido en el ROE y la divulgación por Internet con un p-valor de 0,710. El coeficiente de correlación en las empresas latinas señala que, al igual que en las empresas de Europa, no existe evidencia significativa para rechazar la hipótesis nula H0 con p-valor de 0,116.

ROA

El coeficiente de correlación señala que no existe evidencia significativa para rechazar H0, es decir, no se puede rechazar la hipótesis nula que indica que no existe relación entre el desempeño medido en el ROA y la divulgación por Internet.

El coeficiente de correlación de Spearman aplicado en las empresas europeas arroja que no se puede rechazar la hipótesis nula, lo que se interpreta como que no existe una relación entre el desempeño medido en el ROA y la divulgación por Internet con p-valor 0,189. El mismo test, pero en empresas latinas, dio como resultado que no existe evidencia significativa para rechazar H0; es decir, se acepta la hipótesis nula, no existiendo entonces relación entre el desempeño medido en el ROA y la divulgación por Internet con p-valor de 0,307.

Liquidez

El coeficiente de correlación de Spearman aplicado a la variable liquidez para toda la muestra indica que existe evidencia significativa para rechazar H0, es decir, existe una relación negativa entre el desempeño medido en la cifra de resultados y la divulgación por Internet, aunque esta asociación es débil, con un r= -0,127.

El coeficiente de correlación señala que para el grupo de empresas europeas no existe evidencia significativa para rechazar la hipótesis nula; es decir, no se rechaza la hipótesis que indica que no existe una relación entre el desempeño medido en liquidez y la divulgación por Internet con un p-valor de 0,332. En el caso europeo ocurre lo mismo, ya que el coeficiente de correlación señala que existe alta evidencia significativa para rechazar H0 con un p-valor de 0,000, existiendo en este caso una relación negativa entre el desempeño medido en la cifra de liquidez y la divulgación por Internet, aunque esta asociación es moderada con un r= -0,343.

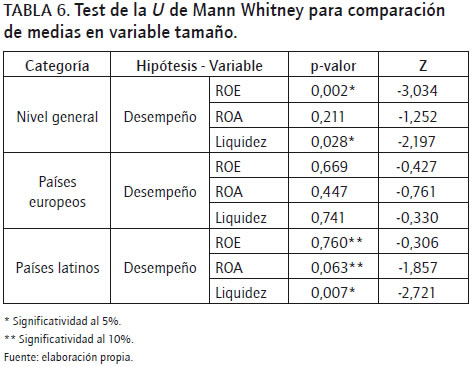

Al comparar las medias se puede verificar si las empresas con mayor desempeño poseen mayores niveles de divulgación (IDF-T LSP); para ello se presenta la siguiente tabla:

De acuerdo con la aplicación del test y observando la tabla anterior, se rechaza la hipótesis nula de igualdad de medias para las variables ROE a nivel general y grupo de países latinos, ROA en el grupo de países latinos y liquidez a nivel general y latinos. Lo anterior permite concluir que para estas variables sí habría una diferencia significativa en el nivel de divulgación realizado entre las empresas con mayor y menor desempeño financiero.

Hay que destacar que en las empresas europeas no se pudo rechazar la hipótesis de igualdad de medias, lo que sería un indicador de que no existen diferencias importantes en la divulgación entre aquellas empresas con mayores o menores niveles de desempeño financiero.

Mercado

La relación buscada entre mercado y nivel de divulgación en Internet se ha analizado según el sector de pertenencia y si es una empresa cotizada en NYSE o sólo en mercados locales.

Al respecto los autores presentan la siguiente hipótesis:

H.6: Existe relación positiva entre la pertinencia a sectores más regulados y la divulgación por Internet.

El coeficiente de correlación de Spearman indica la no existencia de evidencia significativa para rechazar la hipótesis nula; es decir, no existe una relación entre la pertinencia a sectores más regulados y la divulgación por Internet.

La otra hipótesis señala:

H.7: Existe relación positiva entre ser una empresa cotizada en NYSE (Estados Unidos) y la divulgación por Internet.

El test indica que no existe evidencia significativa para rechazar la hipótesis nula; por tanto, no existe una relación entre ser una empresa cotizada en Estados Unidos y la divulgación por Internet.

Analizadas las empresas agrupadas por continente, se observa que en las empresas europeas no existe evidencia significativa para rechazar H0 de acuerdo con el coeficiente de correlación; es decir, no se puede rechazar la hipótesis nula, y por consiguiente no existe una relación entre la pertinencia a sectores más regulados y la divulgación por Internet con un p-valor de 0,390 y un r= -0,070, considerando la variable mercado de pertenencia.

En cuanto a la variable ser cotizada en mercado nacional o NYSE, el coeficiente de correlación de Spearman señala que no existe evidencia para rechazar H0; es decir, no se puede rechazar la hipótesis nula que permite concluir que no existe relación entre ser una empresa cotizada en NYSE y la divulgación por Internet, con un p-valor de 0,809 y un r= -0,20.

Respecto del grupo latino, bajo la variable sector de pertenencia, el coeficiente de correlación indica que no existe evidencia significativa para rechazar H0; es decir, no existe relación (estadísticamente significativa) entre la pertinencia a sectores y la divulgación por Internet, con un p-valor de 0,953 y r= -0,006.

La otra variable, para las empresas latinas cotizadas NYSE versus sólo las cotizadas en mercado local, el coeficiente de correlación de Spearman señala que existe evidencia significativa para rechazar H0; es decir, existe una relación positiva entre ser una empresa cotizada en NYSE y la divulgación por Internet, aunque esta asociación es débil, con un r=0,269 y un p-valor de 0,005.

Gobierno

La relación buscada entre el tamaño del consejo de las empresas y su divulgación en Internet se analizó bajo el criterio del número de miembros del consejo de administración. Por tanto, la hipótesis planteada es:

H.8: Existe relación entre el tamaño del consejo de las empresas y la divulgación por Internet.

Considerando toda la muestra, el coeficiente de correlación de Spearman arroja que no existe evidencia significativa para rechazar H0; es decir, no se rechaza la hipótesis que indica que no existe relación entre el número de miembros del consejo y la divulgación por Internet.

Para el grupo de empresas europeas, el coeficiente de correlación señala la no existencia de evidencia estadística para rechazar H0; es decir, no existe una relación entre el número de miembros del consejo y la divulgación por Internet, con p-valor de 0,086.

El mismo resultado se ha obtenido para la muestra de empresas latinoamericanas, con un p-valor de 0,374.

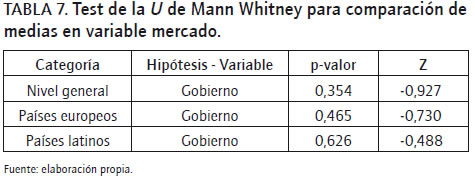

Al comparar las medias, se puede comprobar si las empresas con mayor o menor tamaño del consejo de administración presentan alguna diferencia significativa en su nivel de divulgación de información en Internet, considerando IDF-T LSP. Ver tabla 7 a continuación.

Aplicado el test, no se puede rechazar la igualdad de medias entre las empresas con mayor y menor tamaño del consejo, en toda la muestra, ni a nivel de empresas europeas ni latinoamericanas, no existiendo diferencias significativas entre el tamaño de consejo y el reporting en Internet.

Finalmente se realizó un análisis de conglomerados y de distancias entre grupos, donde se pudo comprobar que la observación más distante del resto es Inglaterra, ya que es el último país en incorporarse al cluster final. Además, se puede deducir que existen tres grupos de conglomerados a un nivel de disimilaridad 2 (aprox.) en el dendograma realizado. Estos grupos son: cluster 1: Argentina, Holanda y México; cluster 2: Alemania, España, Chile, Francia y Brasil; cluster 3: Inglaterra.

El tema de la divulgación on-line a través de Internet es un tema contingente que está en la discusión académica internacional; al menos así lo han evidenciado los autores tras la revisión de literatura efectuada. Existe una amplia discusión acerca de los factores que determinan la divulgación de parte de las empresas en Internet, sus intenciones y las relaciones que esto tiene con teorías de legitimidad, stakeholders, agencia, entre otras.

Los resultados se han mostrado diversos entre las distintas variables en análisis. Se confirma que la variable tamaño sí tiene relación con la divulgación corporativa en Internet, corroborado mediante las variables ventas y activos, donde se ratifica que aquellas empresas con mayores niveles de reporting on-line efectivamente tienen mayores niveles de ventas y activos de acuerdo con sus estados financieros; no se pudo confirmar para la variable capital.

Respecto al endeudamiento, los autores no pudieron corroborar que sea una variable influyente, al menos en esta muestra, pero diferentes investigaciones sí han confirmado que existe relación positiva entre divulgación y nivel de endeudamiento, principalmente porque sirve de señal al mercado para atraer fuentes de financiamiento. Para la variable desempeño, los autores no pudieron confirmar que exista correlación al analizar las variables ROA y liquidez; es decir, las empresas más líquidas y con mayores ROA no implican que tengan más divulgación de acuerdo con el índice de medición usado. Sí se encontró relación al analizar con la variable ROE.

Sobre la variable mercado estudiada, tiende a no ser determinante en la comparación de aquellas compañías cotizadas en NYSE de Estados Unidos versus las que no lo son. Sin embargo, al analizar el conglomerado de países latinos por separado del europeo, se observa que no existe relación en los países latinoamericanos de la muestra y que sí la hay en los países europeos, lo que podría interpretarse como una cercanía en las regulaciones mínimas y mayores avances en códigos de buenas prácticas sobre el tema en el viejo continente que son más asimilables a la realidad norteamericana.

Finalmente, la variable gobierno, medida en el número de miembros en el consejo de administración, resultó positiva; es decir, aquellas compañías con directorios más numerosos poseen un mayor índice de divulgación de información financiera.

El tema en discusión claramente no está agotado, dado que existen todavía muchas variables por explorar, y es preciso ampliar la muestra de países y la muestra de empresas por cada uno. Este trabajo aporta en la materia, con una muestra basada solo en empresas cotizadas y aportando en el debate con una mirada latina al incluir empresas de Chile, Argentina, Brasil y México, los que al ser comparados con Europa favorecen la comprensión del fenómeno global de utilizar la red Internet para la comunicación digital.

Una limitación de la investigación es que los datos fueron recogidos durante el año 2009, lo que resta actualidad a los resultados; sin embargo esta investigación está en la línea de aportar en lo metodológico, en la visión latinoamericana donde existen pocos estudios al respecto, y es la base para estudios comparativos futuros.

* Agradecimientos a la Universidad del Bío-Bío que a través de su Dirección de Investigación patrocinó el proyecto de investigación 110716 2/R por los años 2011-2012.

1 Tomado de http://www.svs.cl/sitio/inversionista/internet.php

2 Sin embargo algunas variables pueden tomar valores continuos, además de valores discretos; por ejemplo: los períodos en que se publican los estados contables, años de información histórica, número de links para acceder a la información financiera, etc.

AECA. (2002). Código de buenas prácticas para la divulgación de información financiera en Internet. Madrid: AECA. [ Links ]

AECA. (2004). Certificación y auditoría de la información digital. Madrid: AECA. [ Links ]

Ashbaugh, H., Jhonstone, K. & Wartfield, T. (1999). Corporate reporting on the Internet. Accounting horizons, 13(3), 241-257. [ Links ]

Bonsón, E. y Escobar, T. (2004). La difusión voluntaria de información financiera en Internet. Un análisis comparativo entre Estados Unidos, Europa del este y la Unión Europea. Revista de Financiación y Contabilidad, XXXIII(123), 1063-1101. [ Links ]

Caba, C. y Castillo, C. (2003). La divulgación digital de información financiera. Caso de las compañías colombianas cotizadas en bolsa. Revista internacional Legis, 13. [ Links ]

Debrency, R. y Gray, G. (1999). Financial reporting on the internet and the external audit. The European Accounting Review, 8(2), 335-350. [ Links ]

Deller, D., Stubenrath, M., Weber, C. & Wolfgang, J. (1999). A survey on the use of the Internet for investor relations in the USA, the UK and Germany. The European Accounting Review, 8(2), 351-364. [ Links ]

Gandía, J. (2002). La divulgación de información sobre intangibles en Internet: Evidencia internacional. Revista española de financiación y contabilidad, XXX1(113), 767-802. [ Links ]

Gandía, J. & Pérez, T. (2005). e-Gobierno corporativo y transparencia en las sociedades cotizadas españolas. Un estudio empírico. CNMV, Monografía 8. [ Links ]

García, M. y Monterrey, J. (1993). La revelación voluntaria en las compañías españolas cotizadas en Bolsa. Revista Española de Financiación y Contabilidad, 74, 53-70. [ Links ]

García-Borbolla, A. y López, R. (2009). La divulgación de información financiera en la web corporativa de empresas cotizadas: un estudio evolutivo. XV Congreso AECA, Valladolid. [ Links ]

Giner, B. (1995). La divulgación de información financiera: una investigación empírica. Madrid: Instituto de Contabilidad y Auditoría de Cuentas, ICAC. [ Links ]

Gowthorpe, C. & Flynn, G. (1997). Volunteering financial data on the Wrold Wide Web. A study of financial reporting from a stakeholder prespective. Paper presentado en el First financial reporting and business communication conference, Cardiff. [ Links ]

International Accounting Standards Committe, IASC. (1999). Business reporting on the internet. Discussion paper, IASC. [ Links ]

Institute of Chartered Accountants in England and Wales, Icaew. (1999). Inside out: Reporting on shareholders value. London: ICAEW. [ Links ]

Jensen, M. & Meckling, W. (1976). Theory of the firm: managerial behaviour, agency costs and ownership structure. Journal of Financial Economics, 3, 305-360. [ Links ]

Leftwich, R., Watts, R. & Zimmerman, J. (1981). Voluntary corporate disclosure: The case of interim reporting. Journal of accounting research, 19, 50-77. [ Links ]

Lorca, P., Suárez, J. y García, J. (2004). La comunicación de la información contable en un entorno digital. Revista internacional Legis, 17. [ Links ]

McLeay, S. (1991). Internacional financial analysis. En Nobes, C. & Parker, R. (Eds.), Comparative internacional accounting (3rd. ed.). London: Prentice Hall Internacional. [ Links ]

Spaul, B. (1997). Corporate dialogue in the digital age. London: Institute of Chartered Accountants in England and Wales. [ Links ]

Trites, G. (1999). The impact of technology on financial and business reporting, research study. Toronto: The Canadian Institute of Chartered Accountants. [ Links ]

Wallman, S. (1995). The future of accounting and disclosure in an evolving world: The need for a dramatic change. Accounting Horizons, 9(3), 81-91. [ Links ]