Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.22 no.44 Bogotá Apr. 2012

Eduardo OrtasI, José M. MonevaII & Manuel SalvadorIII

IProfesor ayudante doctor del Departamento de Contabilidad y Finanzas de la Facultad de Economía y Empresa. Universidad de Zaragoza (España). Correo electrónico: edortas@unizar.es

IICatedrático de Economía Financiera y Contabilidad y vicedecano primero de Profesorado y Docencia de la Facultad de Economía y Empresa. Universidad de Zaragoza (España). Correo electrónico: jmmoneva@unizar.es

IIICatedrático del Departamento de Estructura e Historia Económica y Economía Pública de la Facultad de Economía y Empresa. Universidad de Zaragoza (España). Correo electrónico: salvador@unizar.es

Recibido: mayo de 2010 Aceptado: abril de 2012.

Resumen:

El objetivo del presente trabajo consiste en examinar el proceso dinámico del riesgo sistemático experimentado por los índices bursátiles más representativos del mercado chileno de valores. Para ello se propone un modelo GARCH multivariante que permite relajar varias de las hipótesis implícitas en el tradicional modelo de mercado, como la estabilidad temporal del coeficiente de riesgo beta y la homocedasticidad del término de error. Adicionalmente, se contempla la posible aparición de un efecto asimétrico entre rentabilidad y volatilidad de los índices. Asimismo, el modelo permite analizar el efecto que la crisis financiera ha tenido sobre el riesgo de los índices chilenos. Los resultados obtenidos evidencian la presencia de diferentes procesos estocásticos dinámicos que guían la evolución del riesgo sistemático de los índices seleccionados, así como un cambio significativo en la evolución del riesgo sistemático de estos con motivo de la aparición de la crisis financiera.

Palabras clave:

mercado chileno, modelo de mercado, betas dinámicas, riesgo sistemático, GARCH multivariante, VAR, BEKK.

Abstract:

The objective of this work consists in examining the dynamic process of the systematic risk experimented by the most representative exchange indexes of the Chilean securities market. To do so, a GARCH multivariant model is proposed in order to relax several of the hypotheses implicit in the traditional market model, such as temporary stability of the beta risk coefficient and the homocedasticity of the term of error. Additionally, consideration is given to the possible appearance of an asymmetric affect between profitability and volatility of the indexes. The model also makes it possible to analyze the effect that the financial crisis has had on risk in the Chilean indexes. The results showed the presence of different stochastic dynamic processes that guide evolution of systematic risk in the selected indexes, as well as a significant change in the evolution of systematic risk due to the financial crisis.

Keywords:

Chilean market, market model, beta dynamics, systematic risk, GARCH multivariant, VAR, BEKK.

Résumé :

Cet article a pour objectif d'examiner le processus dynamique de risque systématique expérimenté par les indices boursiers les plus représentatifs sur le marché chilien de valeurs. Pour ce faire il propose un modèle GARCH multivariant permettant de relaxer plusieurs hypothèses implicites du modèle traditionnel de marché, tels que la stabilité temporelle du coefficient de risque beta et l'homoscédasticité du terme d'erreur. En outre, la possibilité d'apparition d'un effet asymétrique entre la rentabilité et la volatilité des indices est considérée. De même, le modèle permet d'analyser l'effet de la crise financière sur le risque des indices chiliens. Les résultats obtenus démontrent la présence de différents processus stochastiques dynamiques orientant l'évolution du risque systématique des indices sélectionnés, ainsi qu'un changement significatif dans l'évolution du risque systématique de ces indices en raison de l'apparition de la crise financière.

Mots-Clefs :

marché chilien, modèle de marché, betas dynamiques, risque systématique, GARCH multivariant, VAR, BEKK.

Resumo:

O objetivo do presente trabalho consiste em examinar o processo dinâmico do risco sistemático experimentado pelos índices bursáteis mais representativos do mercado chileno de valores. Para tanto, propôsse um modelo GARCH multivariado que permite suavizar várias das hipó-teses implícitas no tradicional modelo de mercado, como a estabilidade temporal do coeficiente de risco beta e a homocedasticidade do termo de erro. Adicionalmente, contempla-se a possível aparição de um efeito assimétrico entre rentabilidade e volatilidade dos índices. Assim mesmo, o modelo permite analisar o efeito que a crise financeira teve sobre o risco dos índices chilenos. Os resultados obtidos põem em evidência a presença de diferentes processos estocásticos dinâmicos que guiam a evolução do risco sistemático dos índices selecionados, assim como uma mudança significativa na evolução do risco sistemático destes com motivo do aparecimento da crise financeira.

Palavras chave:

mercado chileno, modelo de mercado, betas dinâmicas, risco sistemático, GARCH multivariada, VAR, BEKK.

El modelo Capital Asset Pricing Model, CAPM, desarrollado por Sharpe (1964) y Lintner (1965), representa un modelo de valoración de activos, en una situación de equilibrio, que establece una relación lineal y positiva entre la rentabilidad esperada y el riesgo sistemático de los mismos. El riesgo sistemático o coeficiente beta que se deriva de ese modelo ha sido uno de los conceptos más utilizados en el campo de las finanzas desde la segunda mitad del siglo pasado. Entre sus múltiples aplicaciones, destaca la de su utilización para estimar la sensibilidad de un activo financiero ante variaciones de la rentabilidad de una cartera representativa del mercado. Del modelo CAPM se deriva el modelo de mercado, que representa un proceso generador de rentabilidades, en el que se asume que la rentabilidad de una cartera representativa del mercado es el único factor determinante de las variaciones en el rendimiento de los activos. A pesar de su éxito inicial, se produjeron ciertas críticas hacia algunas de las hipótesis implícitas en dicho modelo. Concretamente, se ha cuestionado el hecho de que el parámetro beta sea constante a lo largo del tiempo, y que el término de error de la ecuación del modelo de mercado sea homocedástico (Fabozzi y Francis, 1978; Bos y Newbold, 1984). Así, durante los últimos años han surgido trabajos científicos que desarrollan modelos alternativos con el objetivo de mitigar estas limitaciones.

Aunque algunos de estos modelos han sido estimados en diferentes entornos a nivel mundial, no se encuentran evidencias de la existencia de trabajos que traten esta casuística en el mercado chileno. De este modo, la presente investigación pretende aportar una medida precisa del comportamiento del riesgo sistemático de los principales índices (tanto agregados como sectoriales) del mercado de valores chileno. Para ello, se utiliza un modelo VAR-DBEKK que emplea un proceso vectorial autorregresivo, VAR, para describir la media condicional del mismo, cuyos términos siguen un proceso BEKK diagonal (DBEKK) propuesto por Engle y Kroner (1995). Este modelo permite estimar, de forma indirecta, el proceso estocástico dinámico de los coeficientes beta de los principales índices bursátiles del mercado chileno, incorporando la hipótesis de heterocedasticidad condicional que presentan, en general, las series financieras con una alta frecuencia de observación. Complementariamente, es posible analizar la existencia de posibles efectos asimétricos en el impacto que ejerce la rentabilidad de los índices sobre su volatilidad condicional.

El modelo propuesto presenta un mejor ajuste que el modelo de mercado, tradicionalmente utilizado en la literatura, y pone de manifiesto la existencia de un cambio significativo tanto en la media como en la varianza de dichos índices, con motivo de la aparición, a mediados de 2008, de la crisis financiera que actualmente azota a las principales economías del mundo. Las diferencias observadas en la dinámica del riesgo sistemático de los índices analizados pueden ser de gran utilidad, tanto para inversores individuales como institucionales que lleven a cabo estrategias de inversión activas, al proporcionar información muy relevante para efectuar prácticas de valoración de títulos, estrategias de rotación de sectores, y evaluación de la performance y cobertura de carteras y fondos de inversión sectoriales más eficientes en el mercado chileno.

El resto del trabajo se estructura del siguiente modo. En la siguiente sección se revisan los principales trabajos en el área centrados en el mercado chileno y se analizan los diferentes modelos existentes en la literatura que permiten estimar el proceso dinámico de la beta de diferentes activos financieros. En el tercer apartado se introduce el modelo econométrico propuesto, así como los criterios de bondad de ajuste. La cuarta sección contiene la caracterización de la muestra y el análisis exploratorio de los datos. En el quinto epígrafe se muestran y discuten los resultados obtenidos en el análisis empírico. Finalmente, el último apartado compila las conclusiones del trabajo así como las implicaciones del mismo.

La literatura académica contiene varios trabajos que abordan la estimación del riesgo sistemático de varias carteras de títulos y, en menor medida, de los índices bursátiles presentes en el mercado de valores chileno. Así, De la Cuadra y García (1987) analizan las anomalías empíricas del modelo de mercado para estimar el riesgo sistemático de varios activos financieros del citado mercado. El trabajo concluye que el modelo de mercado no permite capturar una proporción significativa del riesgo de diferentes empresas chilenas y que se asocia con el nivel de endeudamiento de las mismas. Además, se obtienen rentabilidades anormales significativas pero espúreas, ya que estas desaparecen cuando se introduce el ratio "patrimonio/activo total" como una variable independiente adicional del modelo. Por otro lado, Zúñiga (1994), utilizando datos mensuales, explora la existencia de un posible efecto tamaño en las rentabilidades de las acciones chilenas. El autor no encuentra evidencias significativas, si bien indica que este aspecto podría deberse al escaso número de títulos que se negocian en el mercado chileno, así como a la limitada presencia bursátil de las acciones analizadas. Posteriormente, Rubio (1997) examina la influencia que factores como el tamaño, el ratio "utilidad/precio", el nivel de apalancamiento o la razón "libro/bolsa" tienen en la rentabilidad y riesgo de diferentes empresas cotizadas en el mercado chileno. Para ello, estima el modelo de tres factores desarrollado por Fama y French (1993) y concluye que la frecuencia de observación y la medida de los factores (tanto de mercado como contables) determina la significatividad de los mismos. Posteriormente, Marshall y Walker (2002) vuelven a examinar la posible existencia de un efecto tamaño que determine el retorno de los títulos e índices bursátiles chilenos, y concluyen, al igual que Zúñiga (1994), que el citado factor no tiene un impacto significativo sobre la rentabilidad de los activos analizados.

Trabajos más recientes como el de Fuentes et al. (2006), analizan el impacto que diferentes variables macroeconómicas tienen sobre la rentabilidad de mercado de los títulos chilenos. Para ello hacen uso de datos de mercado mensuales e indican que los shocks en el precio de variables como el cobre o el petróleo tienen un impacto significativo sobre el rendimiento de las acciones chilenas, mientras que la inflación no influye significativamente en la evolución de los precios de los títulos analizados. Otro estudio notable es el realizado por Maturana (2009), quien intenta validar o refutar el CAPM en el mercado de valores chileno, estimando el modelo de cuatro factores desarrollado por Carhart (1997). El trabajo concluye que el modelo CAPM resulta incompleto para el mercado chileno, ya que existe una gran proporción de la varianza de las rentabilidades de las acciones cotizadas que no es explicada por los factores considerados. Finalmente, Gallardo y Sagner (2010), utilizando el modelo Arbitrage Pricing Theory, APT, analizan el impacto que diferentes factores tienen sobre el riesgo sistemático de la renta fija y variable en el mercado chileno. Concretamente, observan que el riesgo sistemático de los citados activos se ve afectado por los siguientes factores: 1) cambios en la pendiente de la curva de rendimiento; 2) cambios en la demanda agregada; 3) cambios en los precios de los bienes primarios, y 4) cambios en el retorno del sector inmobiliario. Como se deriva del análisis de los trabajos previos en el mercado chileno, no se contempla la posible existencia de procesos dinámicos que guíen el comportamiento del riesgo sistemático experimentado por los activos en este mercado.

Sin embargo, la hipótesis de permanencia estructural del coeficiente de riesgo beta, implícita en el modelo de mercado, ha sido ampliamente cuestionada en la literatura (Bos y Newbold, 1984; Harvey 1989; Ferson y Harvey 1991; Holmes y Faff, 2004; Benson et al., 2007) debido, principalmente, a la ausencia de estacionariedad condicionada que suelen presentar las series de rentabilidades de la mayoría de los activos financieros (Brooks et al., 1992; Faff et al., 1992; Groenewold y Fraser, 1999). Por ello, se han desarrollado modelos alternativos que permiten incorporar dinamismo en el riesgo sistemático de diferentes activos. Así, cabe destacar los trabajos de Fabozzi y Francis (1977) o Faff y Brooks (1998) que descomponen la evolución de los coeficientes beta mediante una componente constante y otra variable, estando esta última en función del estado del mercado. Otros trabajos proponen un modelo de beta dinámica en función del nivel de volatilidad existente en el mercado (Schwert y Seguin, 1990). En una línea diferente se han utilizado modelos de volatilidad estocástica para la estimación dinámica del riesgo sistemático (Yu, 2002; Li, 2003; Koopman et al., 2004). Por otro lado, Fridman (1994) y Huang (2000) emplean modelos markovianos para distinguir diversos regímenes en la evolución de dichos coeficientes, mientras que otros autores estiman la beta en función de diversas variables de estado, formando así un modelo de mercado condicional (Jagannathan y Wang, 1996; Ferson y Harvey, 1999; Lettau y Ludvigson, 2001). Otros trabajos (Black et al., 1992; Wells, 1994; McKenzie et al., 2000; Mamaysky et al., 2007; Holmes y Faff, 2008) utilizan una especificación espacio-estado del modelo de mercado que permite realizar una estimación recursiva de los coeficientes beta incorporando la información proporcionada por los errores de predicción de las rentabilidades de los activos.

La mayoría de estos trabajos suponen que las rentabilidades de los diferentes activos analizados son Independientes e Idénticamente Distribuidas, IID. Sin embargo, está bien documentado en la literatura que, de forma general, este supuesto es rechazado en el análisis de series financieras de alta frecuencia (Brown y Warner, 1985), presentando estas fenómenos de autocorrelación y heterocedasticidad condicional. Entre los efectos más relevantes que motivan la aparición de heterocedasticidad condicional en las series de los títulos se encuentra el denominado volatility clustering, que indica la presencia de períodos con bajos niveles de volatilidad en las series de rentabilidades, seguidos por períodos en los que aparecen niveles de volatilidad muy elevada. Asimismo, algunos activos financieros muestran, además, la existencia del llamado efecto asimétrico (Nelson, 1991; Glosten et al., 1993) entre los parámetros rentabilidad y volatilidad, de forma que los shocks negativos en rentabilidad incrementan los niveles de volatilidad en el mercado de forma superior a los shocks de carácter positivo.

Para analizar la posible existencia de estos efectos en los principales índices bursátiles del mercado chileno, y dado que la frecuencia de observación de los datos es diaria, el presente trabajo utiliza un modelo VAR con errores GARCH multivariantes (Bollerslev et al., 1988), que incorporan la posible existencia de efectos asimétricos entre las rentabilidades y los momentos condicionales de orden 2, lo cual dota de un mayor realismo a las estimaciones de los coeficientes beta de dichos índices.

Modelo econométrico

El trabajo parte de la estimación del tradicional modelo de mercado que establece una relación de dependencia entre la rentabilidad y riesgo sistemático del activo financiero i y su benchmark o índice de referencia de mercado m, definida por la siguiente expresión:

donde αi hace referencia a la rentabilidad anormal del activo financiero i sobre la cartera de mercado (o benchmark); ri,t es la rentabilidad continua del activo financiero i en el período t en exceso sobre el activo libre de riesgo; rm,t es la rentabilidad continua en exceso del benchmark en el período t; βi es el riesgo sistemático del activo financiero i y; el término de error de la ecuación εt, que se supone homocedástico, determina el riesgo no sistemático del activo financiero i. En la especificación de la ecuación (1), las rentabilidades en exceso sobre el activo libre de riesgo se obtienen de acuerdo con la siguiente expresión:

donde pi,t es el precio de cierre del activo financiero i ajustado por dividendos e incrementos de capital en el día t; log es el logaritmo neperiano y rl,t es la rentabilidad del activo libre de riesgo en el período t. De forma habitual, se supone que εt tiene media igual a cero, varianza constante y es IID, lo que en la literatura se identifica como un ruido blanco homocedástico. El modelo de mercado es estimado por Mínimos Cuadrados Ordinarios, MCO, y, bajo esta especificación, el riesgo sistemático del activo financiero i, que se asume constante, viene definido por la siguiente expresión:

En el presente trabajo se analiza si el coeficiente de riesgo βi es constante o, por el contrario, sigue un proceso dinámico a lo largo del tiempo. Para tal fin, se adopta un modelo multivariante VAR(p)-DBEKK(1,1) que permite analizar la evolución conjunta de las series de rentabilidades ri,t y rm,t a lo largo del tiempo, teniendo en cuenta la heterocedasticidad condicional presente en dicha evolución. El modelo propuesto es flexible, en la medida en que permite la estimación de la dinámica del riesgo sistemático de los diferentes índices bursátiles sin imponer ningún tipo de restricción previa a la evolución seguida por los coeficientes beta.

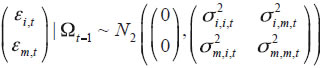

Así, siendo  el vector (2x1) de rentabilidades; t=1,..., T donde {1,...,T} es el período de observación de la serie, el modelo VAR(p)-DBEKK(1,1) utilizado en el trabajo viene dado por las siguientes ecuaciones:

el vector (2x1) de rentabilidades; t=1,..., T donde {1,...,T} es el período de observación de la serie, el modelo VAR(p)-DBEKK(1,1) utilizado en el trabajo viene dado por las siguientes ecuaciones:

donde  ,

,

con Ωt la σ-álgebra generada por {Ru; u =1,..., t} que es la información disponible hasta el período t, y:

donde denota la distribución normal bivariante del vector de medias

denota la distribución normal bivariante del vector de medias  y matriz de varianzas y covarianzas Σ, e I(ε<0) denota la función indicador que adopta el valor 1 si ε<0 y 0 en caso contrario. Se tiene, por tanto, que la media condicional del modelo viene descrita por un proceso VAR(p) y, expresada en forma matricial, viene dada por:

y matriz de varianzas y covarianzas Σ, e I(ε<0) denota la función indicador que adopta el valor 1 si ε<0 y 0 en caso contrario. Se tiene, por tanto, que la media condicional del modelo viene descrita por un proceso VAR(p) y, expresada en forma matricial, viene dada por:

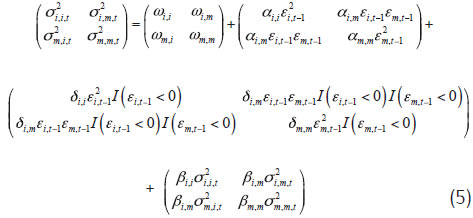

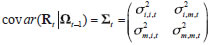

donde  , con j=1,...,p. De forma adicional, el modelo supone que la serie {Rt; t=1,..,T} es condicionalmente heterocedástica con matriz de varianzas y covarianzas

, con j=1,...,p. De forma adicional, el modelo supone que la serie {Rt; t=1,..,T} es condicionalmente heterocedástica con matriz de varianzas y covarianzas  , cuya evolución viene dada por la expresión (5). Se supone, además, que dicha evolución sigue un proceso DBEKK(1,1) propuesto por Engle y Kroner (1995), y que, en forma matricial viene descrito por la siguiente expresión:

, cuya evolución viene dada por la expresión (5). Se supone, además, que dicha evolución sigue un proceso DBEKK(1,1) propuesto por Engle y Kroner (1995), y que, en forma matricial viene descrito por la siguiente expresión:

donde  es una matriz 2x2 triangular superior, A, D, B son matrices diagonales 2x2 y o denota el producto vectorial componente a componente.

es una matriz 2x2 triangular superior, A, D, B son matrices diagonales 2x2 y o denota el producto vectorial componente a componente.

De este modo, el modelo DBEKK(1,1) parametriza la matriz  en términos de la matriz C para que sea definida positiva. La expresión

en términos de la matriz C para que sea definida positiva. La expresión

se conoce como efecto ARCH y describe la influencia ejercida por el error retardado (εt-1) y en la que el segundo término permite analizar la existencia del efecto asimétrico sobre las componentes de la matriz Σt. Finalmente, la expresión BΣt-1B, que se conoce como efecto GARCH, describe la influencia ejercida por la volatilidad condicional del proceso en el período anterior.

Con el fin de analizar si la crisis financiera ha ejercido un efecto significativo sobre las ecuaciones de la media y la varianza condicionales, se han incluido sendos términos de la forma ![]() St y ΨSt, con

St y ΨSt, con  donde tcambio representa la fecha a partir de la cual se supone que ha ocurrido dicha modificación (1 de julio de 2008). De este modo, las ecuaciones en media y varianza del modelo VAR(p)-DBEKK(1,1) vienen determinadas por las siguientes expresiones:

donde tcambio representa la fecha a partir de la cual se supone que ha ocurrido dicha modificación (1 de julio de 2008). De este modo, las ecuaciones en media y varianza del modelo VAR(p)-DBEKK(1,1) vienen determinadas por las siguientes expresiones:

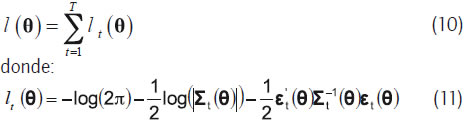

Los parámetros del modelo VAR(p)-DBEKK(1,1) son estimados mediante el método de la máxima verosimilitud, donde el logaritmo de la función de verosimilitud viene dado por:

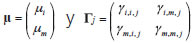

y θ hace referencia al vector de parámetros del modelo que incluye todas las componentes no nulas de los vectores θ y ![]() y de las matrices {Γj; j=1,..., p}, A, B, C, D y Ψ.

y de las matrices {Γj; j=1,..., p}, A, B, C, D y Ψ.

Mediante el modelo descrito se puede estimar el riesgo sistemático del índice bursátil i en el período t (βi,t) de forma indirecta a través de la siguiente expresión:

De este modo, el riesgo sistemático de los índices analizados es, por tanto, un parámetro dinámico que refleja los movimientos que se producen en el riesgo sistemático de un índice bursátil, capturados a partir de la covarianza condicional, (σi,m,t) y la varianza condicional de la cartera de mercado (σm,m,t), ambas cambiantes en el tiempo, cuya evolución puede ser afectada por la presencia de shocks en rentabilidad, εt, que afectan tanto a los diferentes índices como al benchmark.

Criterios de bondad de ajuste

En el presente trabajo se utilizan diferentes medidas para evaluar y comparar la bondad de ajuste de los modelos estimados. Así, para evaluar el comportamiento predictivo puntual de cada uno de los modelos se hace uso del Error Absoluto Medio, EAM, y el Error Cuadrático Medio, ECM, criterios ampliamente utilizados en la literatura. Sin embargo, estos no tienen en cuenta el poder explicativo de los modelos medido a través de su función de verosimilitud ni tampoco el grado de complejidad de los mismos.

Por ello, se utilizan los criterios de verosimilitud penalizada de Akaike, AIC (Akaike, 1973) y de Schwarz (1978), este último más conocido como criterio de información bayesiana, BIC.

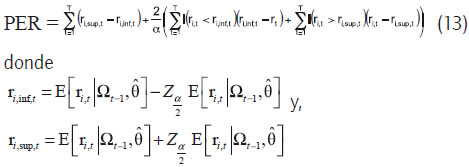

Finalmente, se analiza el comportamiento predictivo de los modelos medido a través de intervalos de predicción que tienen en cuenta no sólo el comportamiento predictivo puntual de los mismos sino también el grado de incertidumbre asociada a dichas predicciones, capturado por la longitud de los intervalos. Para ello, y tomando un nivel de confianza del 99% (habitualmente utilizado en el análisis práctico de series financieras), se calcula el Cubrimiento Empírico, CE, de dichos intervalos y se realizan los contrastes de Cubrimiento Condicional, CC, Independencia, IND, y Cubrimiento Incondicional, CI (Christoffersen,1998), que analizan la existencia de pautas no aleatorias en los cubrimientos observados. Adicionalmente, se calcula el valor de la pérdida, PER, propuesta por Gneiting y Raftery (2007), la cual viene determinada por la siguiente expresión:

son los límites inferior y superior de los intervalos predictivos a un paso para un nivel de confianza 100(1-α)% y zα denota el (1-α) cuantil de la función de distribución normal. Esta función evalúa, para un nivel de confianza dado (1-α), el comportamiento de los intervalos predictivos teniendo en cuenta no sólo su cubrimiento empírico sino también su longitud y el tamaño de los fallos cometidos al no cubrir el valor de la rentabilidad predicha. La función (13) es propia, alcanzando su valor mínimo en el proceso generador de los datos, aspecto que la hace relevante para llevar a cabo una evaluación cuantitativa del comportamiento predictivo de los intervalos generados por los modelos.

En el presente trabajo se analizan los índices bursátiles más representativos del mercado de valores chileno. Concretamente, dos índices agregados y siete sectoriales. Todos ellos se derivan del Chile 65, que representa el principal índice de mercado de la Bolsa Electrónica de Chile, BEC. El índice Chile 65 está constituido por los sesenta y cinco títulos de renta variable más relevantes de dicho mercado. Todos los títulos que lo componen se seleccionan de acuerdo con su grado de capitalización en el mercado ajustado por el Capital Flotante. Del índice Chile 65 se derivan los dos índices bursátiles agregados analizados: 1) Chile Large Cap, que agrupa a los títulos de renta variable integrados en el Chile 65 de mayor capitalización bursátil (de forma aproximada, comprende títulos que representan el 90% de la composición del índice Chile 65), y 2) Chile Small Cap, que reúne las acciones de las empresas incluidas en el índice Chile 65 de menor capitalización. Asimismo, se analizan siete de los nueve índices sectoriales1 de la BEC, que agrupan a los títulos del índice Chile 65 en función del sector económico en el que operan, siendo estos: 1) servicios básicos; 2) consumo básico; 3) consumo discrecional; 4) financiero; 5) industrial; 6) materiales, y 7) telecomunicaciones2. Como benchmark para todos los índices se ha seleccionado el índice Chile 65, que representa el universo de partida para confeccionar cada índice, bien sea de carácter agregado o sectorial.

La información acerca de los precios de cierre históricos de los índices considerados, así como otra información relevante, es de libre acceso y fue obtenida a través del Website de la Bolsa Electrónica de Chile: http://www.bolchile.cl/home La muestra analizada está compuesta por 1.277 rentabilidades continuas diarias de los diferentes índices bursátiles (agregados, sectoriales y el benchmark) en exceso sobre el activo libre de riesgo, comprendiendo toda la información de mercado disponible entre el 2 de enero de 2006 y el 24 de febrero de 2011. Como activo libre de riesgo se escogió la rentabilidad de las letras del Tesoro norteamericanas a un mes. Posteriormente se calcularon las rentabilidades del activo libre de riesgo a un día para obtener las rentabilidades diarias continuas en exceso de los diferentes índices. Se consideró la rentabilidad de las letras del Tesoro norteamericanas a un día como la rentabilidad del activo libre de riesgo debido a que no fue posible obtener una medida semejante en moneda chilena para una frecuencia de datos diaria. Por otra parte, la literatura (Arora y Cerisola, 2001; Sequeira et al., 2004; Chambet y Gibson, 2008; Post et al., 2008) indica que las letras del Tesoro norteamericanas pueden ser consideradas como un activo libre de riesgo que representa de forma adecuada las variaciones globales en los niveles de liquidez y condiciones económicas, y que de forma usual se utiliza como medida para estimar el precio de multitud de activos en diferentes mercados a nivel mundial y también en los co-siete índices sectoriales analizados. Como se aprecia, las rrespondientes a países latinoamericanos.

La figura 1muestra la representación gráfica de las series de rentabilidades diarias en exceso sobre el activo libre de riesgo para los dos índices agregados, el benchmark y los siete índices sectoriales analizados. Como se aprecia, las series correspondientes a los índices Chile 65, Chile Large Cap, servicios básicos, consumo básico, consumo discrecional, financiero, materiales y telecomunicaciones mantienen un similar patrón de comportamiento a lo largo del período temporal analizado. Sin embargo, la serie correspondiente al índice sectorial industrial presenta variaciones más bruscas en los niveles de rentabilidad diaria. Por su parte, la serie referente al índice agregado Chile Small Cap presenta unas variaciones significativamente más moderadas que los restantes. Es destacable que la mayor parte de las series alcanzan su mayor grado de variación a mediados del año 2008, coincidiendo con la aparición de la crisis financiera global, lo que parece anticipar un incremento en los niveles de volatilidad en el mercado a partir de ese momento. Todas las series analizadas presentan, además, fenómenos de volatility clustering.

La tabla 1 recoge los principales estadísticos descriptivos de las rentabilidades en exceso de los diferentes índices analizados. Todos los índices agregados y sectoriales obtienen una rentabilidad media anualizada en exceso sobre el activo libre de riesgo negativa. Las menores pérdidas corresponden al índice agregado Chile Small Cap (-2,117%), seguido por los índices sectoriales de consumo discrecional (-4,133%) e industrial (-4,813%). Las mayores pérdidas se dan en los índices sectoriales de telecomunicaciones (-14,087%) y servicios básicos (-11,214%). Por otro lado, el riesgo de los diferentes índices, medido a través de la desviación típica anualizada de la rentabilidad diaria en exceso sobre el activo libre de riesgo, presenta los menores niveles en el índice agregado Chile Small Cap, seguido por el índice sectorial de consumo básico. Por el contrario, los mayores niveles de riesgo se aprecian para los índices sectoriales industrial y consumo discrecional. Todos los índices analizados indican altos niveles de leptocurtosis y asimetría negativa (salvo el índice sectorial referente a telecomunicaciones). Ambos aspectos hacen que todas las series analizadas reflejen ausencia de normalidad, ya que se rechaza la hipótesis nula de normalidad propuesta por el test Jarque-Bera al 1%.

Es interesante destacar que todas las series de rentabilidades diarias analizadas presentan un alto grado de heterocedasticidad, puesto de manifiesto por el rechazo de la hipótesis de homocedasticidad al aplicar el contraste ARCH. Asimismo, todas las series muestran niveles significativos de autocorrelación (considerando dos retardos), tal y como índica el test de Breusch-Godfrey. Por este motivo se optó por ajustar un modelo VAR(2)-DBEKK(1,1) a los datos observados.

La tabla 2 muestra los valores estimados mediante MCO de los parámetros del modelo de mercado definido por la expresión (1) para cada índice (agregado y sectorial). Se observa que los parámetros α estimados no son significativamente distintos de cero, corroborando las indicaciones de Sharpe (1964) y Lintner (1965). Este aspecto pone de manifiesto que ningún índice difiere significativamente en términos de rentabilidad ajustada a los niveles de riesgo con respecto al benchmark (Chile 65).

Por otro lado, todas las betas estimadas (βi) son significativas al 1%. Los mayores niveles de riesgo sistemático con respecto al benchmark (Chile 65) se observan en los índices sectoriales de consumo discrecional (1,1960) y materiales (1,1726), mientras que los menores niveles se dan en el índice Chile Small Cap (0,4320) y en el sectorial de consumo básico (0,6400). Adicionalmente, el test ARCH sobre los residuos de la ecuación (1) aplicado a cada índice señala que el término de error εt no es homocedástico. Asimismo, el contraste de Breusch-Godfrey muestra que los residuos de las diferentes ecuaciones presentan auto-correlación.

Con el fin de comprobar la estabilidad temporal del riesgo sistemático de todos los índices analizados, se calcularon los coeficientes recursivos de los parámetros beta estimados mediante MCO por el modelo de mercado (1). El anexo 1 recoge la representación gráfica de los mismos, así como sus bandas de significación. La evolución temporal de los coeficientes recursivos de βisugiere un comportamiento dinámico del valor de dicho parámetro. Este hecho cuestiona la estabilidad en el tiempo del riesgo sistemático para los índices bursátiles del mercado chileno. Dada la relevancia que la correcta estimación del parámetro βi tiene tanto para analistas financieros, gestores de carteras de inversión, inversores individuales o institucionales, así como para la comunidad investigadora, en el siguiente epígrafe se analiza de forma más rigurosa dicho aspecto, estimándose el proceso de evolución del riesgo sistemático de los índices analizados.

Estimación del modelo var-dbekk

En la tabla 3 aparecen los resultados obtenidos al estimar el modelo VAR(2)-DBEKK(1,1) en el que se ha incluido, además, un efecto asimétrico y, debido a la ausencia de normalidad de las series originales, se ha supuesto que los errores se distribuyen según una t de Student. Adicionalmente, se incluyeron sendas intervenciones en las ecuaciones de la media y la matriz de varianza y covarianza condicionales con el objetivo de capturar un posible cambio significativo en los parámetros del modelo a partir de la aparición de la crisis financiera (1 de julio de 2008).

La tabla 3 muestra cómo todos los índices (tanto agregados como sectoriales) presentan una rentabilidad media negativa (así lo indican los parámetros μm y μi). Además, la estructura VAR(2) en la media condicional del proceso indica la existencia de interdependencias en rentabilidad entre los diferentes índices analizados y el benchmark (Chile 65), si bien la magnitud, el signo y la significatividad de estas relaciones varía de un índice a otro. Asimismo, y con excepción de los índices sectoriales referentes a servicios básicos y materiales, se aprecia la existencia de una alteración significativa en la media condicional de las rentabilidades de los índices como consecuencia de la aparición de la crisis financiera a mediados del año 2008, tal y como indican las estimaciones obtenidas de los parámetros ![]() m y

m y ![]() i. El signo positivo de dichos coeficientes evidencia que la rentabilidad de los índices fue significativamente superior durante el período en el que se extiende la crisis financiera (1 de julio de 2008 hasta el 24 de febrero de 2011) que con respecto al período anterior (2 de enero de 2006 a 31 de junio de 2008). Además, se observa que la estructura VAR(2) parece capturar los niveles de autocorrelación existentes en todas las series analizadas, como muestran los valores estimados de los contrastes de autocorrelación de Portmanteau, para uno y dos retardos (PTA(1) y PTA(2)).

i. El signo positivo de dichos coeficientes evidencia que la rentabilidad de los índices fue significativamente superior durante el período en el que se extiende la crisis financiera (1 de julio de 2008 hasta el 24 de febrero de 2011) que con respecto al período anterior (2 de enero de 2006 a 31 de junio de 2008). Además, se observa que la estructura VAR(2) parece capturar los niveles de autocorrelación existentes en todas las series analizadas, como muestran los valores estimados de los contrastes de autocorrelación de Portmanteau, para uno y dos retardos (PTA(1) y PTA(2)).

Las estimaciones referentes a las ecuaciones de la matriz de varianzas-covarianzas condicionales (Σt) informan que existe una fuerte presencia tanto del efecto ARCH como GARCH en todas las series, tal y como reflejan las estimaciones de los coeficientes αm,m, αi,i, βm,m y βi,i. Asimismo, se destaca la significatividad de los efectos asimétricos entre rentabilidad y niveles de volatilidad condicional determinados por los coeficientes δm,m y δi,i, los cuales son significativamente positivos en todos lo casos. Este aspecto pone de manifiesto el mayor impacto ejercido sobre la volatilidad condicional por los shocks negativos en la rentabilidad de los índices que con respecto a los positivos. Por otro lado, y aunque la especificación del modelo implica la variación temporal de la matriz de varianzas-covarianzas condicional (Σt) para cada par de series (índices agregados o sectoriales y el benchmark), los valores significativamente positivos de la mayoría de los coeficientes Ψ indican la existencia, a partir de julio del año 2008, de un cambio significativo en sus ecuaciones de evolución que afecta, además, a las matrices de varianzas y covarianzas incondicionales de las series. Dado que, además, la mayor parte de los valores de las matrices Ψ son significativamente positivos, dichos cambios implican aumentos considerables en los niveles medios de las volatilidades y las covarianzas condicionales de las rentabilidades de los índices estudiados. Con el fin de analizar el impacto ejercido por dicho cambio sobre los coeficientes de riesgo beta, en la tabla 4 se muestran los estadísticos descriptivos para cada índice analizado y para períodos anteriores y posteriores a la crisis financiera, mientras que en la figura 2 aparece su evolución temporal estimada. Analizando los resultados de la tabla 4 se observa, en primer lugar, la existencia, en los índices Chile Large Cap y Chile Small Cap, de un incremento medio del coeficiente de riesgo beta en torno al 1,05% y 5,31%, respectivamente, a partir de la aparición de la crisis financiera (julio de 2008). El menor impacto de la crisis sobre el índice Chile Large Cap puede ser explicado por la alta representatividad en términos de capitalización bursátil de este sobre el benchmark.

Respecto a los índices sectoriales se aprecia un incremento de los niveles medios de los coeficientes de riesgo beta de los referentes al consumo discrecional (de 1,16 a 1,23), financiero (de 0,79 a 0,90) y materiales (de 1,07 a 1,29) y una disminución en los índices referentes a servicios básicos (de 1,04 a 0,81), consumo básico (de 0,75 a 0,565), industrial (de 1,11 a 1,02) y telecomunicaciones (de 0,94 a 0,69). En los tres primeros índices el incremento se debe a un mayor aumento en el nivel de la covarianza condicional (Ψi,m) que en el nivel de la volatilidad del benchmark (Ψm,m), mientras que en el resto ocurre lo contrario, no apreciándose en tres de ellos (servicios básicos, consumo básico y telecomunicaciones) cambios significativos ni en el nivel de sus covarianzas ni en el de sus volatilidades (ver tablas 3 y 4). Estos cambios concuerdan con la lógica económica observada a nivel mundial, donde las empresas más afectadas por la crisis financiera han sido las relacionadas con servicios financieros (bancos, aseguradoras, etc.) y constructoras. Finalmente, cabe señalar que todas las diferencias observadas en los niveles de riesgo medio de los índices chilenos, con motivo de la aparición de la crisis financiera, son estadísticamente significativas, tal y como indican los valores adoptados por los contrastes de igualdad de medias y varianzas de los coeficientes de riesgo beta (ver tabla 4).

Bondad de ajuste de los modelos estimados

Aunque el análisis paramétrico y gráfico indica que el coeficiente de riesgo beta de los diferentes índices analizados parece seguir un proceso dinámico, en este apartado se realiza un estudio comparativo de la bondad de ajuste de los dos modelos estimados en el trabajo: el modelo de mercado, MM, y el modelo VAR(2)-DBEKK(1,1). En la tabla 5 se describen los criterios utilizados, al igual que los resultados obtenidos.

A la vista de estos resultados se puede indicar que, de forma global, el modelo propuesto en el presente trabajo (VAR(2)-DBEKK(1,1)) resulta más adecuado que el modelo de mercado, MM, para describir el comportamiento del riesgo sistemático de los índices bursátiles analizados. Así, considerando los criterios EAM como ECM, se observa que los valores correspondientes al modelo de mercado son superiores a los obtenidos por el modelo propuesto (VAR(2)-DBEKK(1,1)). Asimismo, los criterios de selección de modelos (AIC y BIC) obtienen menores valores para el modelo VAR(2)-DBEKK(1,1). Del mismo modo, los modelos VAR(2)-DBEKK(1,1) alcanzan mejores niveles de cubrimiento empírico de sus intervalos predictivos a un paso, al 99% de confianza, para cada una de las rentabilidades de los índices considerados en el trabajo, no rechazándose en ningún caso las hipótesis nulas de cubrimiento condicional, CC, e incondicional, CI. Finalmente, el valor de la pérdida, PER, de Gneiting y Raftery (2007) alcanza valores inferiores en los modelos VAR(2)-DBEKK(1,1) en todos los índices. Todo ello pone de manifiesto el hecho de que el riesgo sistemático de los índices más relevantes del mercado chileno sigue un proceso dinámico, y que el tradicional modelo de mercado representa una aproximación estadística ineficiente para capturar la evolución de los coeficientes de riesgo beta de estos índices.

En el presente trabajo se propone un modelo GARCH multivariante con el objetivo de modelar el proceso estocástico dinámico que sigue el riesgo sistemático de los índices más representativos del mercado de valores chileno. Concretamente, se estima un modelo VAR(2)-DBEKK(1,1) que permite describir de forma más adecuada la evolución temporal de las rentabilidades diarias en exceso de los índices bursátiles chilenos. De este modo, el trabajo permite relajar la hipótesis de estabilidad estructural del parámetro beta, implícito en el tradicional modelo de mercado. Asimismo, el modelo aplicado posibilita también relajar la hipótesis de homocedasticidad en el término de error del modelo de mercado. Finalmente, se propone un estudio comparativo de los niveles de ajuste tanto en media como de los intervalos de predicción, que hará posible identificar si el modelo propuesto describe de forma más eficiente el comportamiento del riesgo sistemático de los índices chilenos.

Los resultados obtenidos indican la presencia de diferentes procesos dinámicos que guían la evolución del riesgo sistemático de los índices bursátiles en el mercado chileno. De igual forma, se verifica la existencia de un efecto asimétrico de los shocks en rentabilidad sobre la volatilidad condicional de los índices analizados. Asimismo, los resultados muestran la existencia de un cambio significativo en la evolución del riesgo sistemático de los índices analizados a partir de julio de 2008, coincidiendo con la aparición de la crisis financiera. Como aspectos más destacados se puede señalar que la crisis financiera ha afectado de forma negativa (incrementando los niveles de riesgo) a los dos índices agregados (Chile Large Cap y Chile Small Cap) y tres de los siete índices sectoriales (consumo discrecional, financiero y materiales). Por otro lado, los resultados evidencian que la aparición y consolidación de la crisis financiera tuvieron una influencia positiva (reduciendo los niveles de riesgo) sobre los restantes cuatro índices sectoriales (servicios básicos, consumo básico, industrial y telecomunicaciones). Los diferentes patrones de comportamiento observados en los niveles de riesgo de los índices chilenos pueden ser una consecuencia directa de la diferente exposición hacia la crisis que tienen los títulos comprendidos en cada índice. Este aspecto resulta evidente en índices sectoriales como el referente a materiales y financiero, donde las empresas incluidas en estos sectores han sido las más afectadas de forma negativa por la crisis. Por otro lado, la diferente evolución temporal del coeficiente de riesgo beta de los índices chilenos puede ser explicada por el hecho de que las condiciones de oferta y demanda específicas de cada sector de actividad están sujetas a la influencia ejercida tanto por shocks de carácter permanente como, por ejemplo, por cambios en la legislación o política monetaria, aparición de nueva información acerca de la producción tecnológica o cambios en las preferencias de los consumidores y otros shocks de carácter transitorio (Fama y French, 1997).

Los resultados de este trabajo tienen implicaciones de gran importancia tanto para la comunidad científica como para los gestores de carteras de inversión profesionales y analistas financieros. Así, los resultados obtenidos son relevantes para que los gestores de carteras puedan llevar a cabo estrategias activas con el objetivo de reducir los niveles de riesgo de sus portafolios. Por otro lado, dada la mayor eficiencia del modelo propuesto para describir el proceso dinámico del coeficiente de riesgo beta de los índices sectoriales, se espera que tanto profesionales como académicos realicen prácticas de valoración de títulos más precisas en este mercado. Asimismo, los resultados mostrados en el trabajo pueden influir positivamente sobre prácticas de cálculo de coste de capital de diferentes compañías pertenecientes a industrias concretas en el mercado chileno, así como sobre el cómputo del valor en riesgo de carteras de inversión en dicho mercado.

1 No se contemplaron los dos índices sectoriales restantes que componen el índice Chile 65 (tecnología y salud) dado que no abarcan una serie temporal de datos suficientemente amplia que permita aportar unas estimaciones suficientemente robustas.

2 La composición y definición de estos índices sectoriales se realizó de acuerdo con el estándar Global Industry Classification Standard (GICS).

Akaike, H. (1973). Information Theory and an Extension of the Maximum Likelihood Principle. En Petrov, B.N. y Csaki, F. Second International Symposium on Information Theory (pp. 267-281). Budapest: Akademiai Kiado. [ Links ]

Arora, V. & Cerisola, M. (2001). How Does U.S. Monetary Policy Influence Sovereign Spreads in Emerging Markets? IMF-Staff-Papers, 48, 474-498. [ Links ]

Benson, K., Faff, R. & Nowland, J. (2007). Do derivatives have a role in the risk shifting behaviour of fund managers? Australian Journal of Management, 32, 271-292. [ Links ]

Black, A., Fraser, P. & Power, D. (1992). UK Unit Trust Performance 1980-1989: A Passive Time-Varying Approach. Journal of Banking and Finance, 16, 1015-1033. [ Links ]

Bollerslev, T., Engle, R. F. & Wooldridge, J. M. (1988). A Capital Asset Pricing Model with Time-Varying Covariances. The Journal of Political Economy, 96, 116-131. [ Links ]

Bos, T. & Newbold, P. (1984). An Empirical Investigation of the Possibility of Stochastic Systematic Risk in the Market Model. Journal of Business, 57, 35-41. [ Links ]

Breusch, T. S. (1979). Testing for Autocorrelation in Dynamic Linear Models. Australian Economic Papers, 17, 334-355. [ Links ]

Brooks, R. D., Faff, R. W. & Lee, J. H. (1992). The form of time variation of systematic risk: Some Australian evidence. Applied Financial Economics, 2, 269-283. [ Links ]

Brown, S. & Warner, J. (1985). Using daily stock returns: The case of event studies. Journal of Financial Economics, 14, 3-31. [ Links ]

Carhart, M. M. (1997). On persistence of mutual fund performance. The Journal of Finance, 52, 57-82. [ Links ]

Chambet, A. & Gibson, R. (2008). Financial integration, economic instability and trade structure in emerging markets. Journal of International Money and Finance, 27, 654-675. [ Links ]

Christoffersen, P. F. (1998). Evaluating interval forecasts. International Economic Review, 39, 841-862. [ Links ]

De la Cuadra, R. y García, V. (1987). Modelo de valuación de activos de capital y riesgo financiero. Cuadernos de Economía, 24, 359-374. [ Links ]

Engle, R. (1982). Autoregressive Conditional Heteroscedasticity with Estimates of Variance of United Kingdom Inflation. Econometrica, 50, 987-1008. [ Links ]

Engle, R. & Kroner, F. K. (1995). Multivariate simultaneous generalized ARCH. Econometric Theory, 11, 122-150. [ Links ]

Fabozzi, F. & Francis, J. (1977). Stability tests for alphas and betas over bull and bear market conditions. Journal of Finance, 32, 1093-1099. [ Links ]

Fabozzi, F. & Francis, J. (1978). Beta as a random coefficient. Journal of Financial and Quantitative Analysis, 13, 101-116. [ Links ]

Faff, R. W. & Brooks, R. D. (1998). Time-varying beta risk for Australian industry portfolios: an exploratory analysis. Journal of Business Finance and Accounting, 25, 721-745. [ Links ]

Faff, R. W., Lee, J. H. & Fry, T. R. L. (1992). Time stationarity of systematic risk: Some Australian evidence. Journal of Business Finance and Accounting, 19, 253-270. [ Links ]

Fama, E. F. & French, K. R. (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics, 33, 3-56. [ Links ]

Fama, E. F. & French, K. R. (1997). Industry costs of equity. Journal of Financial Economics, 43, 153-193. [ Links ]

Ferson, W. & Harvey, C. (1991). The variation of economic risk premiums. Journal of Political Economy, 99, 385-415. [ Links ]

Ferson, W. & Harvey, C. (1999). Conditioning variables and the cross section of stock returns. Journal of Finance, 4, 1325-1360. [ Links ]

Fridman, M. (1994). A two state capital asset pricing model. Ima preprint series, Institute of Mathematics and its Applications, University of Minnesota, Minneapolis, USA. Disponible en http://www.ima.umn.edu/preprints/March1994/1221.pdf. [ Links ]

Fuentes, R., Gregoire, J. y Zurita, S. (2006). Factores macroeconómicos en rendimientos accionarios chilenos. El trimestre económico, 73, 125-138. [ Links ]

Gallardo, N. y Sagner, A. (2010). Valoración por arbitraje de bonos y acciones chilenas mediante el método de componentes principales. Documento de trabajo 557, Banco Central de Chile. [ Links ]

Glosten, L., Jagannathan, R. & Runkle, D. (1993). On the relation between the expected value and volatility of nominal excess returns on stocks. Journal of Finance, 46, 1779-1801. [ Links ]

Gneiting, T. & Raftery, A. E. (2007). Strictly Proper Scoring Rules, Prediction and Estimation. Journal of the American Statistical Association, 102, 359-378. [ Links ]

Godfrey, L. G. (1978). Testing Against General Autoregressive and Moving Average Error Models when the Regressors Include Lagged Dependent Variables. Econometrica, 46, 1293-1302. [ Links ]

Groenewold, N. & Fraser, P. (1999). Time-varying estimates of CAPM betas. Mathematics and Computers in Simulation, 48, 531-539. [ Links ]

Harvey, C. (1989). Time-varying conditional covariance in tests of as-set pricing models. Journal of Financial Economics, 24, 289-317. [ Links ]

Holmes, K. A. & Faff, R. W. (2004). Stability, asymmetry and seasonality of fund performance: an analysis of Australian multi-sector managed funds. Journal of Business Finance and Accounting, 31, 539-578. [ Links ]

Holmes, K. A. & Faff, R. W. (2008). Estimating the performance attributes of Australian multi-sector managed funds within a dynamic Kalman Filter framework. International Review of Financial Analysis, 17, 998-1011. [ Links ]

Huang, H. C. (2000). Tests of regimes-switching CAPM. Applied Financial Economics, 10, 573-578. [ Links ] Jagannathan, R. & Wang, Z. (1996). The conditional CAPM and the cross-section of expected returns. Journal of Finance, 51, 3-54. [ Links ]

Koopman, S. J., Jungbacker, B. & Hol, E. (2004). Forecasting daily variability of the S&P 100 stock index using historical, realised and implied volatility measurements. Project, Department of Econometrics, Free University Amsterdam, Amsterdam. Disponible en http://sta_.feweb.vu.nl/koopman/projects/2004forc.pdf [ Links ]

Lettau, M. & Ludvigson, S. (2001). Resurrecting the (C)CAMP: a crosssectional test when risk premia are time-varying. Journal of Political Economy, 109, 1238-1287. [ Links ]

Li, X. (2003). On unstable beta risk and its modelling tech-niques for New Zealand industry portfolios, Working Paper 03.01, Massey University Commerce, Auckland, New Zealand. Disponible en http://ssrn.com/abstract=503722 [ Links ]

Lintner, J. (1965). The valuation of risk assets and selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistics, 47, 13-37. [ Links ]

Lütkepohl, H. (1991). Introduction to Multiple Time Series Analysis. New York: Springer-Verlag. [ Links ]

Mamaysky, H., Spiegel, M. & Zhang, H. (2007). Improved forecasting of mutual fund alphas and betas. Review of Finance, 11, 359-400. [ Links ]

Marshall, P. y Walker, E. (2002). Volumen, tamaño y ajuste a nueva información en el mercado accionario chileno. Estudios de Economía, 29, 247-268. [ Links ]

Maturana, G. (2009). Explaining the Returns of Chilean Equities: Are All Markets Created Equal? Documento de trabajo 112, Universidad de Chile. [ Links ]

McKenzie, M. D., Brooks, R. D. & Faff, R. W. (2000). The use of domes-tic and world market indexes in the estimation of time-varying betas. Journal of Multinational Financial Management, 10, 91-106. [ Links ]

Nelson, D. B. (1991). Conditional Heteroskedasticity in Asset Returns: A New Approach. Econometrica, 59, 347-370. [ Links ]

Post, T., Van Vliet, P. & Levy, H. (2008). Risk aversion and skewness preference. Journal of Banking and Finance, 32, 1178-1187. [ Links ]

Rubio, F. (1997). Corte transversal de los retornos en el mercado accionario chileno, entre enero 1981 y abril de 1994. Tesis doctoral, Universidad de Chile. [ Links ]

Schwarz, G. (1978). Estimating the dimension of a model. The Annals of Statistics, 6(2), 461-464. [ Links ]

Schwert, G. W. & Seguin, P. (1990). Heteroskedasticity in stock returns. Journal of Finance, 45, 1129-1155. [ Links ]

Sequeira, J. M., Chiat, P. C. & McAleer, M. (2004). Volatility models of currency futures in developed and emerging markets. Mathematics and Computers in Simulation, 64, 79-93. [ Links ]

Sharpe, W. (1964). Capital asset prices: a theory of market equilibrium under conditions of risk. Journal of Finance, 19, 425-442. [ Links ]

Wells, C. (1994). Variable Betas on the Stockholm Exchange 1971-1989. Applied Financial Economics, 4, 75-92. [ Links ]

Yu, J. (2002). Forecasting volatility in the New Zealand stock market. Applied Financial Economics, 12, 193-202. [ Links ]

Zúñiga, S. (1994). Retornos accionarios y efecto tamaño: un análisis del caso chileno entre 1988 y 1991. ECONOMÍA: Revista del Departamento de Economía de la Pontificia Universidad Católica del Perú, 17, 199-224. [ Links ]