Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkInnovar

versión impresa ISSN 0121-5051

Innovar vol.22 no.44 Bogotá abr. 2012

Manuel Jaén-GarcíaI & Laura Piedra-MuñozII

IDoctor en Ciencias Económicas y Empresariales, catedrático de Economía Aplicada, (Full Professor) Universidad de Almería, España. Correo electrónico: mjaen@ual.es

IIDoctora en Ciencias Económicas y Empresariales, profesora contratada doctor (Assistant Professor) de Economía Aplicada, Universidad de Almería, España. Correo electrónico: lapiedra@ual.es

Recibido: noviembre de 2008 Aceptado: diciembre de 2010

Resumen:

En este trabajo se analiza la relación entre las infraestructuras públicas y el crecimiento económico en España. Se pretende, por tanto, estudiar si las dotaciones de capital público en España favorecen el crecimiento de la productividad del sector privado en el territorio nacional, y de qué forma es importante la composición del capital público de la región y la de las regiones adyacentes. Con esta finalidad, se consideran, de forma alternativa, un modelo Cobb-Douglas con rendimientos constantes a escala, y una función de producción translog. Así, se demuestra que el capital público influye fuerte y positivamente en el crecimiento económico español.

Palabras clave:

infraestructuras públicas, crecimiento económico, política regional.

Abstract:

This work analyzes the relationship between public infrastructures and economic growth in Spain. The aim is therefore to focus on whether public capital investments in Spain favor productivity growth in the private sector inside the country, and the importance of the composition of public capital in the region and in the adjacent regions. To do so, consideration is alternately given to a Cobb-Douglas model with constant yields to scale, and a translog production function. It is thus shown that public capital has a strong and positive influence on Spanish economic growth.

Keywords:

public infrastructures; economic growth; regional policy.

Résumé:

Cet article analyse la relation entre les infrastructures publiques et la croissance économique en Espagne. L'objectif est d'analyser si les dotations en capital public en Espagne favorisent la croissance de la productivité du secteur privé sur le territoire national, et de déterminer l'importance de la composition du capital public de la région et des régions adjacentes. Dans ce but et de façon alternative, un modèle Cobb-Douglas avec rendements constants à échelle est considéré ainsi qu'une fonction de production translog. Il est ainsi démontré que le capital public influence fortement et positivement la croissance économique espagnole

Mots-clefs :

infrastructures publiques, croissance économique, politique régionale.

Resumo:

Neste trabalho analisa-se a relação entre as infraestruturas públicas e o crescimento econômico na Espanha. Pretende-se, portanto, estudar se as dotações de capital público na Espanha favorecem o crescimento da produtividade do setor privado no território nacional, e de que forma é importante a composição do capital público da região e das regiões adjacentes. Com esta finalidade, consideraram-se, de forma alternativa, um modelo Cobb-Douglas com rendimentos constantes em escala, e uma função de produção translog. Assim, demonstrou-se que o capital público influencia de maneira forte e positiva o crescimento econômico espanhol.

Palavras chave :

infraestruturas públicas; crescimento econômico; política regional.

La influencia de la dotación de infraestructuras sobre el crecimiento de un país o región parece fuera de toda duda después de diversos trabajos realizados tanto para otros países como para España. Está en discusión, sin embargo, la magnitud de esa influencia y su persistencia en el tiempo.

El trabajo pionero de Aschauer (1989) para un conjunto de cuarenta y ocho estados en USA ponía de manifiesto que: 1) el capital público ejercía un efecto positivo y significativo sobre la producción privada y la productividad de los factores, siendo la elasticidad estimada de 0,39, y 2) la composición de dicho capital era relevante, al ser las denominadas infraestructuras productivas las que mostraban una relación más estrecha con la productividad, siendo menos relevante el capital público dedicado a sanidad, educación o a los servicios de carácter general.

Estos resultados fueron cuestionados por ser inusitadamente elevados y derivarse de ecuaciones con dificultades metodológicas y econométricas (ver Romp y Haan, 2005 y Díaz y Martínez, 2006).

En cuanto a la economía española, la evidencia muestra que el stock de infraestructuras públicas ha contribuido significativamente al crecimiento de la productividad. Los resultados de Mas et al. (1994), con datos de panel para las 17 comunidades autónomas (CC.AA.), dan valores para la elasticidad output del capital público productivo que oscilan entre 0,182 y 0,315, mientras que Argimón et al. (1994), considerando el capital público de forma agregada para España, obtienen valores entre 0,11 (para el total de las administraciones públicas) y 0,71 (para el Estado).

En este trabajo se estudia la relación entre crecimiento económico y capital público utilizando las formas funcionales desarrolladas por Aschauer (1989) y, de manera alternativa, una función translogarítmica que permite una mayor flexibilidad en el análisis. Se pretende completar análisis anteriores realizados en el ámbito español usando la forma funcional Cobb-Douglas (CD). Por otra parte se ha empleado, por primera vez en esta literatura, una función translogarítmica que posibilita una mayor flexibilidad en el análisis.

Ambos análisis son complementarios en el sentido de que mientras la sencillez de la función de producción CD permite realizar un estudio detallado con la inclusión de múltiples variables relevantes, el análisis translogarítmico hace posible observar las diferentes elasticidades del PIB para cada comunidad autónoma, y compararlas con la elasticidad obtenida con la función CD a escala nacional.

En el segundo apartado se realiza un breve repaso por la literatura sobre infraestructuras y crecimiento económico; en el tercero, se describe el stock de capital público en España y su evolución, utilizando distintos indicadores que permiten realizar comparaciones interregionales a lo largo del tiempo. En el apartado cuarto se describe el primer modelo y se realiza su contrastación empírica; en el quinto, se hace lo propio con el segundo modelo y se comparan los resultados obtenidos con los derivados de la función Cobb-Douglas. En el sexto apartado se resume el trabajo, se esbozan algunas conclusiones y se delinean las posibles líneas alternativas o de continuidad en la investigación.

Las infraestructuras están constituidas por una combinación de bienes de capital, esencialmente de naturaleza pública, de muy difícil sustitución, y cuyos efectos externos poseen una acusada dimensión espacial. La dotación de infraestructuras ejerce una influencia directa sobre las posibilidades de crecimiento a medio y largo plazo de una economía, y sus déficit pueden convertirse en un factor de estrangulamiento. Sus economías externas se manifiestan en la vertiente de la oferta, reduciendo los costes de las demás actividades e induciendo, por tanto, nuevos flujos de inversión directamente productiva. Las infraestructuras se configuran como una condición necesaria para el desarrollo y, en un mundo cada vez más abierto al exterior, su contribución a la función de producción global resulta de gran importancia en la competitividad de la economía. Su alto grado de inmovilización exige un aprovechamiento de los servicios que proporcionan en el lugar o momento en que se proveen, por lo que su localización en el territorio puede ejercer funciones equilibradores sobre el desarrollo regional, contribuyendo a movilizar el potencial de recursos de las diferentes áreas geográficas.

Las infraestructuras técnicas o económicas se orientan principalmente, pero no exclusivamente, a la actividad productiva, y como tales condicionan la capacidad y el funcionamiento del sistema económico: carreteras, ferrocarriles, puertos, aeropuertos, oleoductos, gasoductos, comunicaciones y obras hidráulicas.

De esta forma el desarrollo de una región y la desigualdad interregional de rentas se relacionan estrechamente con la dotación de infraestructuras (Argimón y González Páramo, 1997).

La inversión en infraestructuras se ha convertido, en los últimos decenios, en un aspecto fundamental de la política de gasto público. El crecimiento económico experimentado en España ha permitido financiar el esfuerzo inversor, pero también ha puesto en evidencia la insuficiente cantidad y calidad de las infraestructuras y el desfase con los países de su entorno.

Siguiendo a Hansen (1965), se suelen distinguir dos grandes categorías de infraestructuras: la económica, que apoya directamente a las actividades productivas, y la social, vinculada directamente al bienestar del consumidor e indirectamente a las actividades productivas.

La primera está compuesta por un conjunto de equipamientos denominados infraestructura básica, que comprende la infraestructura de transporte, telecomunicaciones, servicios públicos locales de abastecimiento de agua, gas y electricidad, así como la recolección de basuras y las infraestructuras hidráulicas.

En la infraestructura social se consideran esencialmente la infraestructura educativa y sanitaria, al igual que los centros asistenciales y culturales, la infraestructura de medio ambiente y una serie de instalaciones tales como comisarías de policía, estaciones de bomberos y ayuntamientos.

Esta distinción es relevante porque los efectos sobre la productividad y el crecimiento de una y otra categoría han resultado ser cuantitativamente muy distintos, teniendo un mayor peso la infraestructura económica (Draper y Herce, 1994).

El trabajo pionero de Aschauer (1989) se plantea dos cuestiones de importancia: por una parte, al indicar el grado en el que los gastos públicos son productivos, se está en mejor posición para juzgar la media en la cual las políticas de gasto público inducen presiones excesivas de la demanda agregada, sube los tipos de interés y estimula la producción; por otra parte, considera el papel de los gastos del gobierno en los movimientos a largo plazo en la productividad.

Para ello plantea una función de producción en la que entra como una variable más el stock de capital público:

donde Y es una medida del output real agregado de bienes y servicios del sector privado, N el empleo agregado, K el stock agregado de capital privado no residencial y A una medida de la productividad o cambio técnico neutral de Hicks. La variable G es el stock de capital público.

Para realizar la contrastación empírica, supone una función Cobb-Douglas con las variables en logaritmos, y considera rendimientos constantes a escala. Con esta especificación obtiene un coeficiente de 0,39 para el capital público en la muestra completa y 0,56 en una sub-muestra. Tomando de forma separada el gasto en infraestructuras y equipamientos, obtiene que la influencia del gasto en equipamiento es muy pequeña y no significativa, y que la suma de los coeficientes de ambas variables iguala el del coeficiente del capital público en su totalidad. Por último, considera lo que denomina infraestructuras (core), que consta de carreteras, aeropuertos, conducciones de agua y electricidad, ferrocarril, conducciones de agua y alcantarillado (obtiene un valor de 0,24 para esta elasticidad).

Los resultados alcanzados muestran que el stock de capital público es muy importante en la determinación de la productividad, y que el capital de infraestructuras o core de carreteras, aeropuertos, transportes masivos, sistemas de agua y alcantarillado, etc., tiene más poder explicatorio para la productividad.

Se han señalado importantes problemas en la metodología de Aschauer (1989):

- Todas las variables incluidas en la función de producción muestran una conducta estocástica no estacionaria. La existencia de una raíz unitaria hace que los resultados de Aschauer, derivados usando datos de nivel, sean sospechosos debido a una posible correlación espuria. Como argumentan Granger y Newbold (1974), en muchos casos los aparentemente buenos resultados de regresiones en niveles entre variables no estacionarias no son fiables, y por ello sugieren realizar las regresiones en diferencias para obtener estimadores consistentes. Sin embargo, si las variables están cointegradas, la relación entre series no estacionarias es consistente.

- Se argumenta a menudo que la correlación positiva establecida puede evidenciar que la productividad multifactorial tiene un impacto positivo en el crecimiento de las infraestructuras públicas, con lo que existiría un problema de causalidad invertida. Es decir, el capital público sería un bien superior y la correlación observada entre este y el aumento de la productividad reflejaría únicamente la tendencia de los gobiernos a invertir más en períodos de rápido crecimiento (Aschauer, 1989; Eisner, 1991; De la Fuente, 1996).

- Hulten y Schwab (1993) sostienen que una función de producción es probable que sea parte de un sistema en que las variables input y output están endógenamente determinadas. Esto hace que los resultados de estimar una única función de producción potencialmente lleven a sesgo de simultaneidad.

- Las estimaciones de la elasticidad output del capital público pueden estar sesgadas al estar omitiéndose en la estimación otras variables relevantes.

Este trabajo ha posibilitado una amplia literatura en la que se han realizado estimaciones de datos de forma agregada o considerando paneles de datos bien de países o bien de regiones dentro de un mismo país. Así, se ha obtenido un amplio rango de estimadores con un producto marginal del capital público muy por encima del capital privado (Aschauer, 1989, Fernald, 1992 o Kocherlakota y Yi, 1996), aproximadamente igual al del capital privado (Munnell, 1990), por debajo del capital privado (Eberts, 1986 y Holtz-Eakin, 1994) y, en algunos casos, incluso negativo (Evans y Karras, 1994 y Hulten y Schwab, 1991). Este amplio abanico de valores de los estimadores hace que se argumente que los resultados son irrelevantes desde la perspectiva política (Aaron, 1991).

Aunque los resultados difieren según la metodología empleada (de datos temporales agregados o sectoriales, de sección cruzada para países o para regiones y de panel para regiones) y las definiciones de las variables de capital público utilizadas, la evidencia en su conjunto apunta a una relación positiva entre capital público y productividad privada. En este sentido, Munnell (1992) sostiene que aunque no exista un consenso sobre el valor de la elasticidad producto del capital público, una lectura ecuánime de la evidencia -incluyendo el conjunto creciente de resultados de corte transversal- sugiere que las infraestructuras públicas son un input productivo que puede generar grandes beneficios.

De forma resumida, en el cuadro 1 se muestra la mayor parte de los trabajos realizados utilizando datos españoles1.

De forma general se observa que en todos los trabajos se ha utilizado una forma funcional Cobb-Douglas con métodos de estimación que varían desde los mínimos cuadrados ordinarios (MCO) a MCO con datos de panel o modelos VARMA. En lo que corresponde al interés de este trabajo se observa que las elasticidades del capital público varían en un abanico muy amplio entre 0,04 en el trabajo de Cantos et al. (2002) hasta 0,71 en un trabajo inicial de Argimón et al. (1994). Algo análogo ocurre con las elasticidades del capital privado y el empleo.

Dado que estos trabajos adoptan una misma metodología (enfoque primal, estimaciones en niveles, consideración de efectos individuales), la dispersión en los resultados se puede deber a otros factores, entre los que destacan la definición de capital público, la fuente de datos utilizada y el método de estimación econométrica.

En cuanto a la definición de capital público empleado, esta variable no incluye los mismos conceptos en todos los trabajos revisados. En concreto, a veces se excluye el denominado capital público social, que comprendería la educación y la sanidad. El resto del capital, denominado capital público productivo (core infrastructure) recoge autopistas y carreteras, canalizaciones de agua, equipamientos de la red eléctrica, etc. La consideración del capital social conjunta o separadamente del capital productivo es determinante para el estudio de la productividad del capital público, puesto que los resultados obtenidos tanto en España como en otros países indican que el capital público en infraestructuras es más productivo que el capital público social.

Con respecto a las fuentes de datos, en España existen tres fuentes estadísticas para el capital público, desagregado por comunidades autónomas (CC.AA.): 1) la elaborada por el Instituto Valenciano de Investigaciones Económicas (IVIE); 2) la base BD. Mores, elaborada por la Dirección General de Análisis y Programación Presupuestaria, dependiente del Ministerio de Hacienda, y 3) un índice de infraestructuras elaborado por Delgado y Álvarez (2000). Las dos primeras fuentes proporcionan, utilizando el método del inventario permanente, una medida monetaria del stock de capital público. Por el contrario, el índice de Delgado y Álvarez mide en términos físicos la dotación de infraestructuras de las CC.AA. a partir del número de kilómetros de autopistas y carreteras, kilómetros de líneas eléctricas de alta y baja tensión, dimensión de puertos, aeropuertos y ferrocarriles, número de líneas telefónicas, etc., ponderando cada tipo de capital por la superficie o la población.

Como señalan Boscá et al. (2004), existe un patrón de comportamiento en los resultados. El valor más elevado de las elasticidades del capital público se obtiene cuando se estima la función de producción en niveles y con datos de serie temporal. Los coeficientes son, en general, más bajos cuando se utilizan datos de panel para muestras regionales o especificaciones de la función de producción en primeras diferencias. La conclusión más razonable es que lo más verosímil es que el capital público es un input productivo con efectos positivos en la productividad privada de los países o regiones. No obstante, la magnitud de su incidencia en la economía, es decir, el valor concreto de la elasticidad output es seguramente muy inferior a lo que estimó inicialmente Aschauer.

Los valores más pequeños estimados para el parámetro de la elasticidad output del capital público se dan cuando se utiliza el capital total (que incluye el productivo y el social) como medida del capital público. Si solo se incluyen las infraestructuras productivas, los valores obtenidos aumentan y, finalmente, la inclusión del capital público productivo de las regiones colindantes suele incrementar todavía más la elasticidad output del capital público estimada. En la medición del empleo, si se utiliza solo el trabajo asalariado, los valores estimados de las elasticidades output del capital público y privado suelen ser mayores.

En cuanto a la forma funcional, habitualmente se utilizan funciones CD. Sin embargo, cuando se imponen rendimientos constantes a escala se obtienen valores más elevados de la elasticidad output, mientras que cuando se realizan correcciones del capital privado para controlar los efectos del ciclo económico o cuando se incluye una tendencia temporal en la especificación econométrica suelen ser más bajos.

Según De la Fuente (1996), los resultados de las estimaciones deben ser sensatos para todos los parámetros del modelo y no solo para el capital público. Bajo los supuestos de competencia perfecta y rendimientos constantes a escala, los coeficientes del capital privado y el trabajo en la función de producción deberían ser iguales a las participaciones de estos factores en el producto nacional. Por tanto, el coeficiente del capital privado (o la suma de los coeficientes del capital privado y el público, dado que el segundo factor no se remunera y el primero recibe el excedente de explotación) habría de oscilar entre 0,3 y 0,4, mientras que el trabajo (o la suma de los coeficientes del trabajo y del capital humano, puesto que la remuneración del segundo factor se considera parte de las rentas del trabajo) debería estar entre 0,6 y 0,7.

El trabajo que se presenta aquí pretende ampliar y completar los anteriores realizados para España, en dos sentidos: por una parte, se ha seleccionado una función de producción Cobb-Douglas para un horizonte temporal más amplio con una doble técnica de estimación: en primer lugar, considerando datos agrupados, se ha utilizado metodología de raíces unitarias y cointegración, técnica no utilizada en trabajos anteriores y solo comparable a la de González Páramo, y en segundo lugar se ha realizado la estimación usando datos de panel con el análisis de efectos fijos o aleatorios, según corresponda. Por otra parte, se ha considerado una función de producción translogarítmica que permite mayor flexibilidad en los coeficientes (no tienen que sumar 1) aunque tiene el inconveniente de que no permite la estimación directa de las elasticidades sino que se obtiene un intervalo de valores.

Las infraestructuras son, a la vez, soporte y factor del desarrollo, ya que ordenan el espacio físico y permiten orientar e intensificar los flujos económicos; por ello, favorecen la estructura productiva y contribuyen al crecimiento económico regional, beneficiando directamente al sector de la construcción. La construcción de nuevas infraestructuras es un elemento motor de otras ramas de actividad que se benefician de la mejora de la accesibilidad resultante, como son, entre otras, el sector del transporte y las industrias vinculadas a la fabricación de componentes y material de transporte.

En este apartado se analiza y compara la evolución de los principales componentes del capital público productivo nacional. En primer lugar, se estudia la evolución general del capital público productivo, y, en segundo lugar, algunos ratios que relacionan el capital público productivo nacional con otras variables.

Evolución general del capital público productivo

En el cuadro 2 se contempla la evolución del capital productivo medio de las 17 comunidades autónomas (CC.AA.) españolas, para el período 1980-2000 y en euros de 1986.

En el cuadro 3 se tienen las tasas de crecimiento promedio del PIB y del capital público productivo español (todas en %).

Se observa que el capital productivo nacional ha crecido por encima del PIB, excepto en el último período.

En el cuadro 4 se especifica la distribución porcentual, a lo largo del tiempo, de los componentes del capital público productivo nacional.

El cuadro 4 indica la cada vez mayor importancia del transporte por carretera, pues el stock dedicado a ese rubro suma un porcentaje creciente que llega al 37,01% en 2000, en detrimento del ferrocarril que cada vez tiene menos importancia, bajando en 2000 hasta el 13,81%, a pesar de la construcción de ferrocarriles de alta velocidad desde Madrid a Sevilla y Lérida. El stock de capital correspondiente a aeropuertos experimenta un ligero repunte en 2000, pero no ocurre lo mismo con el correspondiente a puertos, que ha disminuido.

Indicadores de capital público y situación regional

Para poder realizar una comparación adecuada, se consideran los indicadores para el capital público con relación a la población ocupada y la superficie.

La primera reflexión que sugiere el cuadro 5 es el fuerte crecimiento que se ha producido en el capital público, en términos relativos, durante el período considerado, pues, mientras el número de ocupados ha crecido en un 129,2%, el capital público relativo lo ha hecho en un 191,24%, con un porcentaje aún más elevado, 198,8%, en la comunidad autónoma andaluza. Este crecimiento, sin embargo, es bastante desigual, de manera que la situación de las diferentes comunidades con respecto a la media y entre ellas varía a lo largo del tiempo. En 1980 estaban por debajo de la media Asturias, Baleares, Cantabria, Cataluña, Extremadura, Galicia, Madrid y la Rioja, situándose Andalucía muy cercana a ella. La región con mejor dotación, en términos relativos, era el País Vasco, y la peor, Extremadura. En ese ranking Andalucía estaba situada en octavo lugar. En 2000 están situadas por debajo de la media Baleares, Canarias, Cataluña, Galicia, Madrid y la Rioja, con Extremadura y Andalucía en valores muy cercanos. La mejor dotación corresponde, ahora, a Asturias, y la peor, a Baleares. Andalucía se coloca en décimo lugar en el ranking autonómico. Llama poderosamente la atención la baja dotación relativa de las dos regiones más industrializadas del país, Madrid y Cataluña.

La situación es bastante distinta si se considera la dotación de capital público por unidad de superficie. Al ser la superficie constante, el crecimiento a lo largo del tiempo es muy superior al caso anterior, y también es muy diferente la situación de las regiones en el ranking. En 1980 están por debajo de la media: Andalucía, Aragón, Castilla-León, Castilla-La Mancha, Valencia, Extremadura y Madrid. La región con mejor dotación relativa es Galicia y la peor dotada es la Comunidad Valenciana. Andalucía se sitúa en duodécimo lugar en el ranking de mejor dotadas. En 2000 están por debajo de la media: Aragón, Castilla-León, Castilla-La Mancha, Valencia, Murcia y País Vasco. La región con mejor dotación relativa sigue siendo Galicia y la peor dotada es Castilla-La Mancha. Andalucía se sitúa en noveno lugar en el ranking de las mejor dotadas.

Estimación de una función de producción Cobb-douglas

El punto central en este trabajo es analizar si las dotaciones de capital público en España favorecen el crecimiento de la productividad del sector privado en el territorio nacional y de qué forma es importante la composición del capital público de la región y la de las regiones adyacentes.

Para realizar dicho análisis se ha considerado el modelo teórico desarrollado por Aschauer (1989), utilizado profusamente en la literatura empírica, y, de forma alternativa, una función de producción translog más flexible que la Cobb-Douglas (CD) y que permite tomar en cuenta diversas alternativas.

Se parte, en este apartado, de una versión sencilla de la función CD, ampliándose la misma con la posibilidad de efectos desbordamiento y la consideración como variables de la superficie y el capital humano. Con ello se cubren en su totalidad las diferentes versiones de la función que se observan en los trabajos realizados en España.

Una función de producción del tipo Cobb-Douglas tiene la forma

a la que Aschauer (1989) añadió, como factor de producción, el capital público, de forma que se tiene:

donde A = A0·egt, siendo Y la producción agregada (PIB a precios de mercado) a precios constantes, L el empleo agregado, KPRIV el stock de capital productivo privado, KPUBPROD el stock de capital público productivo, y KPUBNPROD el stock de capital público no productivo, todos ellos considerados a precios constantes. Finalmente g es la tasa de crecimiento del progreso tecnológico exógeno. Esta función es nomotética y fuertemente separable.

Expresando (2) en términos logarítmicos y llamando a = LnA0, se tiene:

A partir de la estimación de esta ecuación se quiere conocer los efectos del capital público y privado sobre el crecimiento económico a escala regional, sin imponer restricciones sobre el tipo de rendimientos en la función de producción, analizar si la influencia del capital público en una región depende solo de las infraestructuras instaladas en ella o también de las dotaciones de las regiones adyacentes (efecto desbordamiento) y estudiar la importancia de la composición del capital social.

La contrastación empírica se realiza de diferentes formas:

a) Considerando las series temporales correspondientes a España como un todo y analizando el modelo empírico correspondiente. En este caso, dada la mayor longitud de las series disponibles, se selecciona el período 1971-2002.

b) Considerando un panel de datos de las diecisiete comunidades autónomas para el período 1980-2002 y analizando los efectos fijos o aleatorios según corresponda3.

En el caso b) se analizarán los efectos desbordamiento. Existen diferentes formas de tener en cuenta el efecto desbordamiento para incluirlo en la ecuación por contrastar. Mas et al. (1994) conciben como stock de capital regional la suma del capital físico localizado en la región, más el ubicado en las regiones vecinas o adyacentes. Gil et al. (1997, 2002) así como Álvarez et al. (2003) consideran una combinación ponderada del capital localizado en todas las regiones, estando las ponderaciones determinadas por el flujo comercial entre ellas. Asimismo se puede estimar una ponderación por la distancia entre las regiones.

El primer índice se puede definir de la siguiente manera4:

donde Gi es el capital público de la región considerada, Grel capital público del resto de las regiones, GTi el capital público con efecto desbordamiento, TMCi es el tráfico de mercancías por carretera dentro de la región i, TMCir es el tráfico entre dicha región y la región r, y el sumatorio se extiende al resto de las regiones.

El segundo índice se define como:

donde Gi es el capital público de la región considerada, Gr el capital público del resto de las regiones, GDi el capital público con efecto desbordamiento, Dir es la distancia entre la región r y la analizada i, y el sumatorio se extiende a la totalidad de las restantes regiones (Jaén-García y Piedra-Muñoz, 2008).

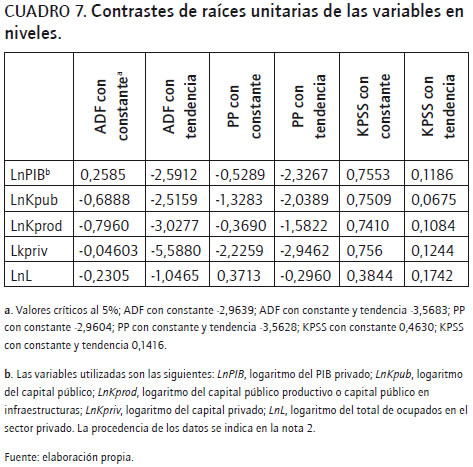

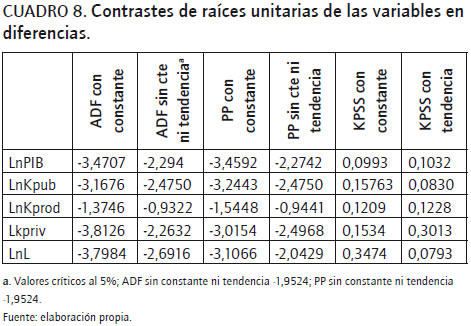

En primer lugar se ha realizado la estimación utilizando datos agregados. Dada la existencia de raíces unitarias en las series, se ha contemplado la posibilidad de realizar la estimación utilizando un modelo de corrección de error o, alternativamente, mínimos cuadrados no lineales (procedimiento de Johansen). Previamente es necesario contrastar el orden de integración de las diversas series consideradas. En este contraste se obtienen los siguientes resultados:

Los resultados obtenidos indican que todas las series son I(1), excepto la serie LnKprod, si se consideran los contrastes ADF y PP. Si se tiene en cuenta también el resultado del contraste KPSS, la serie es I(1), pues se acepta la hipótesis nula de estacionariedad de la serie en diferencias.

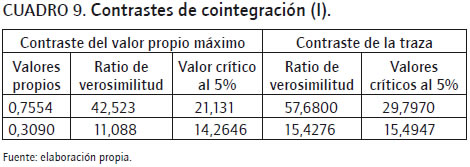

Para analizar la posible cointegración, se realiza el contraste de cointegración de Johansen (1995). Se toma en cuenta tanto el estadístico de la traza como el de los valores propios máximos. Tomando como variables LnPib, LnKpub, LnKpriv y LnL es una única ecuación de cointegración.

Tanto el contraste del valor propio máximo como el contraste de la traza indican que existe un único vector de cointegración a un nivel de significación del 5%, el cual da la siguiente ecuación de cointegración:

5

5 Si se considera el capital productivo en lugar de la totalidad del capital público, se obtiene asimismo un único vector de cointegración.

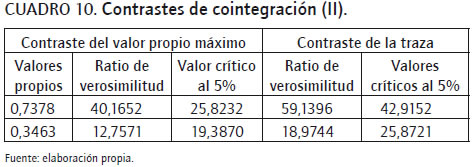

Ambos contrastes indican que existe un único vector de cointegración que da la siguiente ecuación de cointegración:

6

6González Páramo (1995), utilizando datos del IVIE para el capital público total y productivo para el período 19661989, realiza el mismo análisis usando una metodología de corrección de error. Obtiene unos coeficientes de 0,51 y 0,16 para capital público y empleo en la primera ecuación, y de 0,11 y 0,61 para la segunda. En este caso y para el período 1971-2002, el coeficiente correspondiente al capital público es inferior en ambas ecuaciones, mientras el correspondiente al empleo es superior. Aunque los coeficientes de capital público siguen siendo anormalmente elevados, estos resultados dan pie para pensar en rendimientos decrecientes del capital público y una mayor influencia del empleo en el crecimiento económico.

En la estimación, utilizando datos de panel para las diecisiete comunidades autónomas, los autores han considerado inicialmente la posibilidad de que existan rendimientos constantes a escala en todos los factores de producción. Por ello formulan la ecuación en la siguiente forma:

donde θ = α + β + μ - 1, si se considera el capital público en su totalidad. Si se toma en cuenta capital público productivo y no productivo θ = α + β + γ - 1.

Si en (6) el coeficiente de LnL no es significativamente distinto de cero, se tendrán rendimientos constantes a escala en todos los factores de producción, y se realiza nuevamente la estimación de la ecuación sin considerar esa variable. Los resultados obtenidos aparecen en el cuadro 11.

Estos resultados indican rendimientos constantes a escala, tanto en la ecuación que toma en cuenta la totalidad del capital público (modelos 1 y 2), como en la que se consideran de forma diferenciada el capital público productivo y no productivo o social (modelos 3 y 4). Muestran una fuerte relación positiva entre el output por ocupado, el capital privado por ocupado y el capital público por ocupado. En concreto, una subida del 1% en la primera ratio provocaría una subida del 0,37% en el output por ocupado y, análogamente, una subida del 1% en el capital público por ocupado daría lugar a una subida del 0,26% en el PIB privado por ocupado. Si se considera la división entre capital productivo y no productivo, una subida del 1% en el capital productivo induciría un aumento del 0,19% en el output por ocupado (Jaén-García y Piedra-Muñoz, 2008).

En la línea de Aschauer (1989), los autores introdujeron en el modelo el grado de utilización de la capacidad productiva (modelos 5 y 6) que permite controlar por la influencia del ciclo de negocios. Se observa que el coeficiente de la variable es positivo y significativo, lo que indica que la productividad del capital es altamente procíclica, como era de esperar7.

Dichos resultados están en la línea, tanto en los signos como en la magnitud de los coeficientes para el capital público, de los obtenidos por otros autores. Debe destacarse la no significatividad del capital social en ninguna de las ecuaciones, lo que indica la no detectable influencia de este sobre el crecimiento económico.

La fuerte relación positiva entre capital público y crecimiento del output es también robusta a la elección del período muestral. El cuadro siguiente muestra que la reestimación de las ecuaciones de output por ocupado para los períodos 1980-90 1980-95 y el ya considerado 19802000 da respuestas del output por ocupado a movimientos en el capital público variando entre 0,44 y 0,24. Menor es la variación de la elasticidad del capital privado por ocupado que varía entre 0,4 y 0,41.

Por otra parte, si se considera el cuadro 12, se constata que, en términos medios, el stock de capital público por ocupado es superior en 1995 que en 2000, lo que lleva a los autores a considerar la hipótesis formulada en el segundo apartado, en el sentido de que "el efecto de las infraestructuras sobre la producción depende del nivel de desarrollo conseguido y, por tanto, del stock de infraestructuras públicas ya acumulado".

Para analizar el efecto desbordamiento se utiliza, en primer lugar, la metodología sugerida por Mas et al. (1994), es decir, se suma al capital físico ubicado en cada región el de las regiones vecinas o adyacentes.

Los resultados obtenidos se reflejan en el cuadro 13. Al tomar en cuenta los efectos desbordamiento, la elasticidad output-capital privado aumenta, así como la elasticidad output-capital público, que tiene una magnitud mayor que sin tener presente dichos efectos, con lo que se confirma la existencia de efectos desbordamiento a escala nacional considerando los datos regionales8.

Para paliar los problemas del planteamiento anterior, se analiza el efecto desbordamiento utilizando el índice de la ecuación (5)9.

El resultado obtenido aparece en el cuadro 14.

Los resultados son aún más notables que en el caso anterior (Jaén-García y Piedra-Muñoz, 2008), pues el coeficiente del capital público con efecto desbordamiento es superior al anterior e incluso al del capital privado.

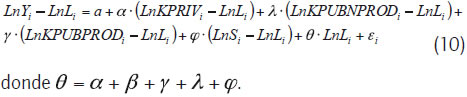

Consideración de la superficie y el capital humano

Siguiendo a De la Fuente (1994) y De la Fuente y Vives (1995), los autores introdujeron en el modelo la superficie mediante la consideración de un proceso de producción regional que se desarrolla en dos etapas. En una primera, las empresas producen bienes intermedios y, en la segunda, esos bienes son enviados a otras empresas que los utilizarán como bienes de consumo final. El supuesto crucial es que estos envíos están sujetos a costes de transporte que dependen negativamente del stock de infraestructuras públicas y positivamente de la extensión del territorio de la región.

Con ese planteamiento se puede suponer que la producción de bienes intermedios en la comunidad i, Xi, se realiza de tal manera que viene dada por la función de producción

donde B es la productividad total de los factores y el resto de variables tiene los significados ya conocidos. El output final de la región Yi es una función decreciente de los inputs intermedios que llegan a su destino, de manera que se introducen los costes de transporte a partir de que una fracción de los inputs intermedios se "desvanece" por el camino. Este coste de transporte depende negativamente del stock de infraestructuras, KPUBPROD, y positivamente de la superficie de la región, S. Suponiendo que la producción final presenta rendimientos constantes a escala, se tendrá:

donde debe cumplirse la desigualdad c<1<c+γ para que los costes de transporte sean, efectivamente, una fracción creciente de la superficie.

Sustituyendo X en la última ecuación se obtiene:

La ecuación por estimar será:

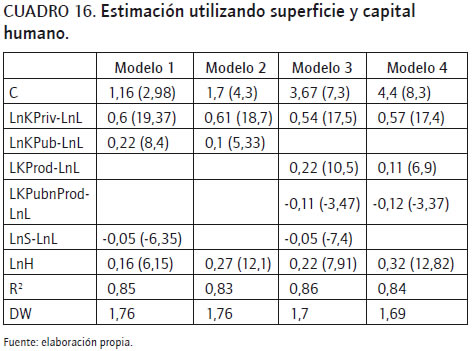

Los resultados obtenidos se muestran en el cuadro 15.

Estos resultados difieren muy ligeramente de los obtenidos anteriormente. En consonancia con lo esperado, el coeficiente de LnS es negativo pero muy pequeño y no significativo. Tanto en el modelo con el capital público agregado como en el que se dividió en capital productivo y no productivo, se obtienen rendimientos constantes a escala, y el interés se centra en los modelos numerados como 2 y 4.

Dado que la superficie es una constante a lo largo del tiempo y puede generar problemas de multicolinealidad, una alternativa es controlar el efecto de esta variable de tamaño suponiendo que los costes de transporte aumentan con la población por cubrir. Esto evitaría los problemas de multicolinealidad mencionados anteriormente, pues la población varía con el tiempo aunque no en exceso (Argimón y González Páramo, 1997). El resultado obtenido se ha reflejado como modelos 5 y 6, en los que se ve que el coeficiente de LnPob no es significativo.

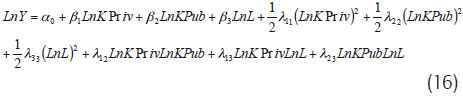

Si en la ecuación (7) se toma en cuenta el capital humano, con objeto de controlar por diferencias de capital humano entre regiones10, se obtiene:

donde las variables tienen el mismo significado que anteriormente y Hi es un indicador del capital humano11. En la ecuación equivalente a la (8):

Se sustituye Xi y se obtiene:

Tomando logaritmos y considerando rendimientos constantes a escala, se obtiene la ecuación (14):

Se estima esta ecuación considerando efectos temporales, con el siguiente resultado :

La introducción del capital humano en el modelo lleva a observar varias diferencias con el modelo anterior. La más significativa es que la superficie responde en la forma esperada; es decir, su influencia es negativa pero el coeficiente es significativo. El coeficiente del capital público es sensiblemente menor que anteriormente y el del capital humano es elevado y significativo. Eso lleva a considerar que, probablemente, en las ecuaciones anteriores se haya sobreestimado dicho coeficiente y la influencia del capital público sea realmente menor que la alcanzada anteriormente. Los resultados obtenidos están en línea con los trabajos anteriores citados en el sentido de la fuerte influencia de la formación y educación de los trabajadores en el crecimiento económico. Al dividir el capital público en sus dos componentes, los resultados no difieren de los anteriores en forma cualitativa aunque sí cuantitativa. Así, el coeficiente del capital productivo es ligeramente superior al del capital público (Jaén-García y Piedra-Muñoz, 2008), mientras que el del no productivo es significativo y negativo; los coeficientes del capital humano son mayores que los del capital público productivo, lo que reflejaría la fuerte influencia de esta variable en el crecimiento económico, por encima del capital público aunque, probablemente condicionada a este y al capital privado.

La elección de una función de producción Cobb-Douglas para analizar la influencia del capital público sobre el crecimiento de la economía viene determinada por sus buenas propiedades. Sin embargo, es posible trabajar con funciones con menores restricciones y un mejor ajuste a los datos.

En esta línea se ha analizado la posibilidad de utilizar una función translogarítmica (translog) que es más general que la Cobb-Douglas y contiene a esta como caso particular. En su forma general, la función translog (Christensen et al., 1971, 1973) puede ser definida como:

donde x = (x1,....... xn ) denota un vector de inputs. Esta función se puede interpretar como un aproximación numérica de segundo orden a una función arbitraria en la vecindad de x0= (1,.......1).

En el caso de tres inputs, la función translog12 es usualmente aproximada en términos de función logarítmica en la siguiente forma:

La función se considera bien construida si el output aumenta de forma monótona con todos los inputs y si las isocuantas son convexas.

La monoticidad requiere que  , o lo que es equivalente, puesto que y y x son siempre positivas:

, o lo que es equivalente, puesto que y y x son siempre positivas:

La convexidad de las isocuantas es equivalente a la cuasiconcavidad estricta y requiere que la matriz hessiana orlada sea definida negativa. En el caso de tres inputs se precisa que los menores principales orlados sean positivo y negativo, respectivamente. Ambas condiciones han de ser verificadas para cada punto.

La función translog no supone ningún tipo de separabilidad, sino que esta debe ser contrastada. Para ello, los parámetros de los términos cruzados deben ser iguales a cero, es decir, βij =0 para i≠ j. La separabilidad débil de xi y xjde xkimplicaría βik=0, βjk=0.

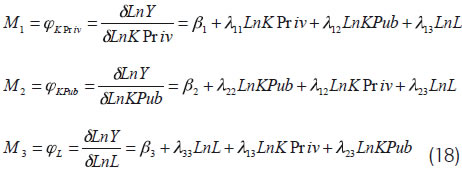

La elasticidad de Y con respecto a cada una de las variables viene dada por

Las elasticidades varían en cada punto del espacio considerado, a diferencia de la función Cobb-Douglas en la que la elasticidad-input es constante. Para poder esbozar una comparación entre los resultados obtenidos en uno y otro modelo, se pueden considerar los valores medios de cada una de ellas y la variación alrededor de dichos valores. Puesto que se están analizando las diecisiete comunidades autónomas, se obtendrá una elasticidad media diferente para cada una de ellas.

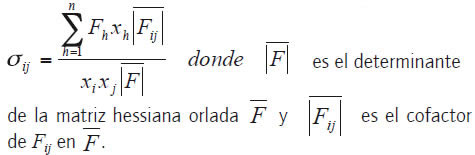

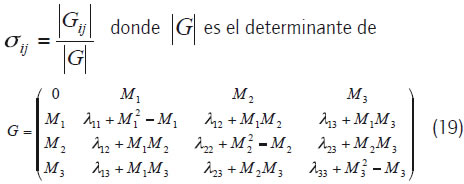

En el caso de la función Cobb-Douglas, la elasticidad de sustitución entre dos factores productivos era igual a uno. En la translog se puede aplicar el concepto de Allen (1938). La elasticidad de sustitución parcial Allen, σij, se define

En el caso de la translog de tres factores se tiene

y Gij es el cofactor correspondiente en G.

La elasticidad de sustitución parcial de Allen se refiere al grado de sustituibilidad entre pares de factores de producción. Mide la curvatura de una isocuanta de producción y, de ahí, mide la sustituibilidad de pares de factores cuando el producto permanece constante. Los factores son complementarios cuando la elasticidad de sustitución es negativa, y sustitutivos cuando la elasticidad es positiva (Berndt y Christensen, 1973).

La función translog puede ser estimada desde diferentes hipótesis anidadas. Para elegir entre los diferentes modelos se utilizaron el logaritmo de la verosimilitud y los criterios de información AIC y SC. Se pueden contrastar, además, diversas hipótesis en el modelo:

1. Tecnología homogénea.

2. Existencia de rendimientos constantes a escala.

, con lo que la función será homogénea de grado uno.

, con lo que la función será homogénea de grado uno.

3. Reducción a una función Cobb-Douglas.

En la estimación del modelo de forma anidada se obtiene el resultado expuesto en el cuadro 17.

En el modelo 1 se contrastaron las hipótesis nulas de que sean iguales a cero los nueve coeficientes, seis de ellos o tres. Las tres primeras son rechazadas tanto a nivel de significación de 0,05 como de 0,01, mientras que se acepta la hipótesis nula en el tercer caso. Por ello se analizaron los modelos 2 y 3, en los cuales se consideraron iguales a cero los términos cruzados y los cuadráticos, respectivamente. Tanto en uno como en el otro se rechaza la hipótesis nula de igualdad a cero de los coeficientes de forma conjunta. Dados los valores de los logaritmos de verosimilitud y de los criterios de información, el modelo que mejor se ajusta a los datos es el modelo 3. En dicho modelo no se puede rechazar la hipótesis nula de que el coeficiente del término LnKPriv*LnL sea igual a cero, con lo que los autores consideran que el modelo adecuado es el modelo 4. En este modelo se rechaza la hipótesis nula de que los coeficientes de los términos cruzados sean iguales a cero, y se contrastan las siguientes hipótesis:

1. Homogeneidad: para ello se contrasta

λ12 + λ23 = 0

Se obtiene un valor de chi-cuadrado de 2,403, con lo que se acepta la hipótesis nula y la función será homógenea13.

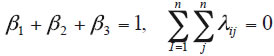

2. Rendimientos constantes a escala: para ello se contrasta

β1 + β2 + β3 = 1

λ12 + λ23 = 0

Se obtiene un valor de chi-cuadrado igual a 11,55, con lo que se rechaza la hipótesis nula a cualquier nivel de significación14.

3. Reducción a una función Cobb-Douglas.

λ12 = 0, λ23 = 0

El valor de la chi-cuadrado sería igual a 11,74, con lo que se rechaza la hipótesis nula a cualquier nivel de significación.

Las variables no son separables pues λ12 y λ13 son distintas de cero aunque sí es cero λ23.

Como modelo 5 se han calculado los valores correspondientes a las variables en el supuesto de considerar una función de producción Cobb-Douglas. Se observa que los datos se ajustan mejor a la función translog que a la Cobb-Douglas, con lo que se considera aquélla como la función por adoptar.

Para este modelo se obtienen los siguientes valores para las elasticidades:

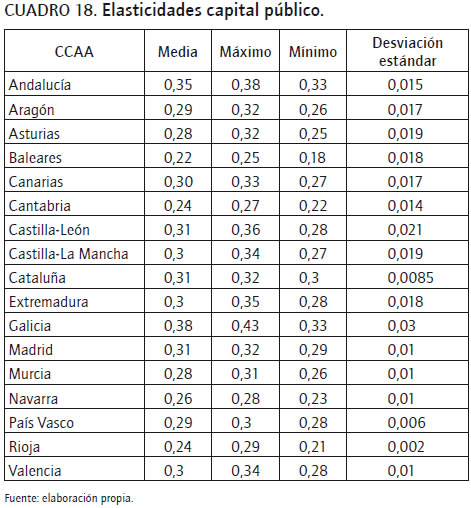

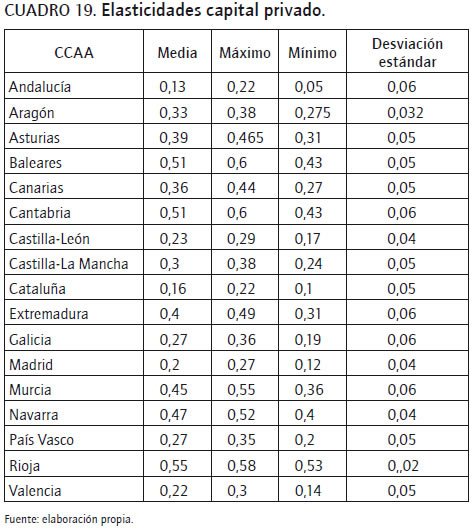

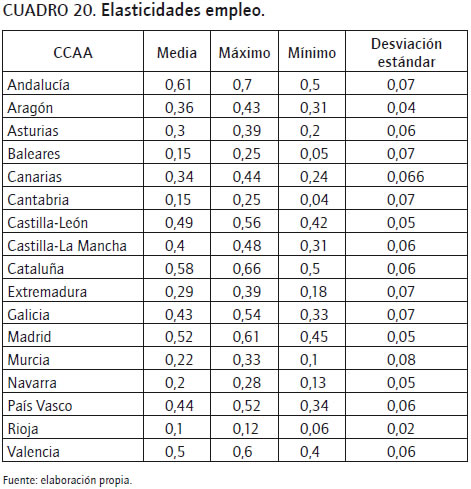

Se han calculado las elasticidades medias para las 17 comunidades autónomas con los siguientes resultados:

Dados los valores positivos de las elasticidades en todo punto, se puede afirmar que la función es monótona (creciente).

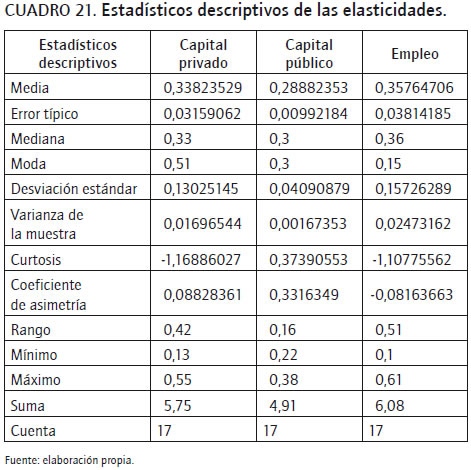

En el cuadro siguiente se resumen los estadísticos descriptivos de las tres elasticidades calculadas.

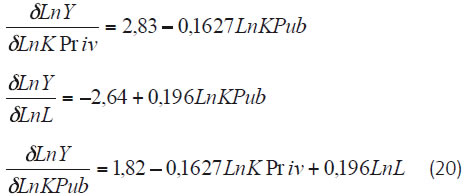

A partir de los resultados obtenidos en el cuadro 17 (modelo 5), se pueden construir intervalos de confianza para los coeficientes de las variables en la forma bj ± tn-k(α/2) Sb donde b es el estimador de βj y Sb es el error estándar en la estimación. El valor según tablas será tn-k (α/2)=t335 (0,025)=1,96. De ahí, el intervalo de confianza para LnK-Priv será (0,187, 0,57), para LnKPub será (0,157, 0,36) y para LnL (0,28, 0,44). Las elasticidades medias estimadas, con la función translog, de las comunidades autónomas están dentro del intervalo para el capital privado, para el capital público excepto Galicia y para el empleo excepto Andalucía, Cataluña y Madrid.

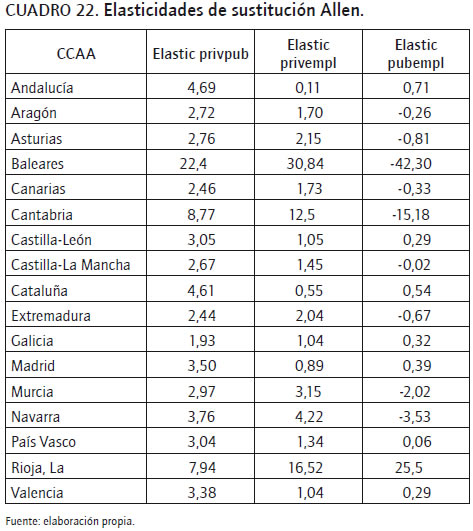

Asimismo se han calculado las elasticidades de sustitución parcial de Allen15 con el resultado reflejado en el siguiente cuadro:

Los resultados indican que capital público y privado y capital privado y empleo privado son factores de producción sustitutivos en todas las comunidades autónomas, mientras el capital público y el empleo son complementarios en la mayoría de ellas. El grado de sustituibilidad es bastante elevado, siempre por encima de la unidad excepto en tres casos de elasticidad privada-empleo en Andalucía, Cataluña y Madrid. Dado que los cálculos están realizados para los valores medios de las elasticidades para cada comunidad autónoma, los resultados puede que no sean invariantes en el tiempo.

En este trabajo se ha considerado la relación entre crecimiento económico y capital público, tanto a escala nacional como regional. En el primer caso, se ha realizado la estimación de una función de producción Cobb-Douglas, considerando la existencia de raíces unitarias y cointegración entre las variables estimadas. En el segundo caso, se ha utilizado una función de producción Cobb-Douglas y otra translogarítmica y la metodología de datos de panel.

Los resultados indican que las dos funciones de producción utilizadas son adecuadas para explicar esa influencia.

Si se toman en cuenta los datos a escala nacional, se obtienen valores de las elasticidades superiores a los obtenidos a escala regional, lo que confirma que el nivel de desagregación geográfica adoptado en la estimación influye decisivamente en la magnitud de las elasticidades estimadas, reduciéndose progresivamente al ser menor el espacio de referencia (Mas et al., 1994, p. 7).

No obstante, el ajuste a través de la función translog es más adecuado que con la Cobb-Douglas. Además, la función translog permite analizar algunos aspectos complementarios y considerar las elasticidades de sustitución entre capital público y privado y capital privado y empleo mostrando que dichas parejas de factores son siempre sustitutivos y que, dependiendo de la CC.AA., capital público y empleo pueden ser sustitutivos o complementarios.

Tanto para el caso Cobb-Douglas como para la función translogarítmica, la elasticidad del PIB privado con respecto al capital público es muy elevada. En el caso de la función Cobb-Douglas alcanza valores entre 0,19 y 0,26 sin tomar en cuenta el efecto desbordamiento, y hasta 0,42 si se considera dicho efecto.

Para la función de producción translog, los valores medios de las elasticidades oscilan entre 0,38 para Galicia y 0,22 para Baleares con un valor medio de 0,29, con lo que se sitúa en el valor más elevado, sin considerar efectos desbordamiento, de la función de producción Cobb-Douglas.

En consecuencia, en cualquiera de las formas consideradas, parece demostrado que el capital público influye fuerte y positivamente en el crecimiento económico.

Queda por analizar si esta influencia se produce asimismo en la tasa de crecimiento de la economía; es decir, cuáles son las condiciones para que el crecimiento del capital público provoque un crecimiento en la economía.

1 Los autores no hacen referencia a los trabajos que utilizan funciones de coste o funciones de beneficios. Para un análisis, ver, entre otros, Boscá et al. (2004), Romp y Haan (2005) o Díaz y Martínez (2006).

2 Las series de capital proceden de la publicación de la Fundación BBVA e IVIE: "El stock de capital público en España y su distribución territorial". Las series de empleo proceden de la publicación de la Fundación Bancaja e IVIE: "Capital humano, series históricas 1964-2004". El resto de los datos proceden de las bases del Instituto Nacional de Estadística. Dada la disparidad de las fuentes informativas, los autores se limitaron al período 1980-2000, tanto en este apartado como en la investigación empírica.

3 Ver asterisco (*) en cuadro 1.

4 Dada la insuficiencia de datos, se optó por no utilizar este índice.

5 Los resultados obtenidos utilizando la metodología de Engle y Granger (1987) son equivalentes a los anteriores.

6 Ídem a la nota anterior.

7 El ajuste es mejor que en los casos anteriores pues, además de lo señalado en el texto, la suma de los cuadrados de los residuos es más baja y los valores del logaritmo de la verosimilitud y de los criterios AIC y SIC son, respectivamente, mayor y menores.

8 Esta metodología impone que la productividad marginal de una unidad adicional de capital público en la región considerada es la misma que la de una unidad en las regiones adyacentes.

9 Se ha tomado en cuenta la distancia entre regiones a partir de la distancia a Madrid de la capital de cada región. Se ha optado por denominar a GD con la misma nomenclatura anterior.

10 En la línea de García Milá y McGuire (1992), De la Fuente (1994) y De la Fuente y Vives (1995), Dabán y Murgui (1997), Gorostiaga (1999), Álvarez et al. (2003) y Freire y Alonso (2002).

11 Se ha considerado como índice el porcentaje de ocupados con estudios superiores o anteriores al superior. Los datos se han tomado de la base "Capital humano, series históricas 1964-2004" de la Fundación Bancaja-IVIE.

12 Dado el elevado número de variables posibles, se optó por considerar en esta función las de la ecuación (6) con lo que las comparaciones se realizaron con los modelos 1 y 2 del cuadro 11.

13 El valor crítico, al 0,005, es igual a 3,84.

14 Los valores críticos son 5,99 y 9,21, según se considere el nivel de significación del 5 o del 1%.

15 Se han tomado como valores de Mi los valores medios calculados en los cuadros 18, 19 y 20 para las diferentes comunidades autónomas.

Aaron, H. J. (1991). Discussion of David A. Aschauer. Why is infrastructure important? En Munnell, A. H. (Ed.). Is there a shortfall in public capital investment? (pp. 51-63). Boston: Federal Reserve Bank of Boston. [ Links ]

Allen, R. G. D. (1938). Mathematical analysis for economists. London: MacMillan. [ Links ]

Alonso, J. y Freire Serén, M. J. (2002). Infraestructuras sociales: su efecto sobre el crecimiento de la productividad de las CC.AA. españolas. Revista de Estudios Regionales, 64, 167-186. [ Links ]

Álvarez, A., Orea, L. y Fernández, J. (2003). La productividad de las infraestructuras en España. Papeles de Economía Española, 95, 125-136. [ Links ]

Argimón, I. y González Páramo, J. M. (1997). Efectos de la inversión en infraestructuras sobre la productividad y la renta de las comunidades autónomas: especial referencia al transporte por carretera en Galicia. En Pérez Touriño, E. (Dir.). Infraestructuras y desarrollo regional: efectos económicos de la autopista del Atlántico (pp. 141-182). Madrid: Civitas. [ Links ]

Argimón, I., González Páramo, J. M., Martín, M. J. y Roldán, J. M. (1994). Productividad e infraestructuras en la economía española. Moneda y Crédito, 198, 207-252. [ Links ]

Aschauer, D. A. (1989). Is public expenditure productive? Journal of Monetary Economics, 23, 177-200. [ Links ]

Bajo, O. & Sosvilla, S. (1993). Does public capital affect private sector performance? An analysis of the Spanish case, 1964-1982. Papeles de trabajo 1/93. Madrid: Instituto de Estudios Fiscales. [ Links ]

Berndt, E. & Christensen, L. (1973). The translog function and the substitution of equipment, structures, and labor in U.S. manufacturing 1929-1968. Journal of Econometrics, I, 81-114. [ Links ]

Boscá, J. E., Escribá, J. y Murgui, M. J. (2004). Efectos macroeconómicos de las inversiones en infraestructuras públicas. Ponencia presentada al Encuentro de Economía y Transporte, Madrid. [ Links ]

Cantos, P., Gumbau-Albert, M. & Maudos, J. (2002). Transport infrastructure and regional growth: evidence of the Spanish case. WPEC 2002-27. Valencia: IVIE. [ Links ]

Christensen, L., Jorgenson, D. & Lau, L. (1971). Conjugate duality and the transcendental logarithmic production function. Econometrica, 39, 255-256. [ Links ]

Christensen, L., Jorgenson, D. & Lau, L. (1973). Trascendental logarithmic production frontiers. The Review of Economics and Statistics, February, 28-45. [ Links ]

Cutanda, A. y Paricio, J. (1992). Crecimiento económico y desigualdades regionales. El impacto de la infraestructura. Papeles de Economía Española, 51, 83-101. [ Links ]

Dabán, M. T. y Murgui, M. J. (1997). Convergencia y rendimiento a escala en las regiones españolas: la base de datos BD.MORES. Información Comercial Española, 762, 66-86. [ Links ]

De la Fuente, A. (1994). Capital público y productividad. En Esteban, J. M. y Vives, J. (Dirs.). Crecimiento y convergencia regional en España y Europa, Vol. II (pp. 479-505). Barcelona: Instituto de Análisis Económico y Fundación de Economía Analítica. [ Links ]

De la Fuente, A. (1996). Infraestructuras y productividad: un panorama de la evidencia empírica. Información Comercial Española, 762, 66-86. [ Links ]

De la Fuente, A. & Vives, X. (1995). Infrastructure and education as instruments of regional policy: Evidence from Spain. Economic Policy, 20, 13-51. [ Links ]

Delgado, M. J. y Álvarez, I. (2000). Las infraestructuras productivas en España: estimación del stock en unidades físicas y análisis de su importancia en la producción privada regional. Revista asturiana de economía, 19, 15-180. [ Links ]

Díaz, C. y Martínez, D. (2006). Inversión pública y crecimiento: un panorama. Hacienda Pública Española/Revista de Economía Pública, 176, 109-140. [ Links ]

Draper, M. y Herce, J. A. (1994). Infraestructuras y crecimiento: un panorama. Revista de Economía Aplicada, II(6), 129-168. [ Links ]

Eberts, R. W. (1986). Estimating the contribution of urban public infrastructure to regional economic growth. Working paper 8610. Cleveland: Federal Reserve Bank of Cleveland. [ Links ]

Eisner, R. (Sept.-Oct., 1991). Infrastructure and regional economic performance: comment. New England Economic Review, 47-58. [ Links ]

Engle, R. F. & Granger, C. W. J. (1987). Cointegration and error correction: Representation, estimation and testing. Econometrica, 55, 251-276. [ Links ]

Evans, P. & Karras, G. (1994). Are government activities productive? Evidence from a panel of US States. Review of Economics and Statistics, 76, 1-11. [ Links ]

Fernald, J. (1992). How productive is infrastructure? Distinguishing reality and illusion with a panel of US industries. (Mimeo). Cambridge: Universidad de Harvard. [ Links ]

Flores de Frutos, R. Gracia-Díez, M. & Pérez-Amaral, C. (1998). Public capital stock and economic growth: An análisis of the spanish economy. Applied Economics, 30, 985-994. [ Links ]

Flores, R. Gracia, M. y Pérez, T. (1994). Efectos de la inversión en infraestructuras sobre la economía española. (Mimeo). Madrid: Universidad Complutense. [ Links ]

Freire, M. J. y Alonso, J. (2002). Infraestructuras públicas y desarrollo económico de Galicia. En De la Fuente, A., Freire, M. J. y Alonso, J. (Dirs.). Infraestructuras y desarrollo regional (pp. 37-67). Documentos de Economía 15. La Coruña: Fundación Caixa Galicia. [ Links ]

García Fontes, W. y Serra, D. (1994). Capital público, infraestructuras y crecimiento. En Esteban, J. M. y Vives, X. (Dirs.). Crecimiento y convergencia regional en España y Europa. Vol. II (pp. 451-477). Barcelona: Instituto de Análisis Económico (CSIC). [ Links ]

García Milá, T. & McGuire, T. (1992). The contribution of public provided inputs to state's economies. Regional Science and Urban Economics, 2282, 229-241. [ Links ]

Gil, C., Pascual, P. y Repún, M. (1997). Evaluación del impacto de las infraestructuras en los costes de las regiones españolas. Cuadernos Aragoneses de Economía, 7(2), 361-381. [ Links ]

Gil, C., Pascual, P. & Repún, M. (2002). Structural change, infrastructure and convergence in the regions of the European Union. European Urban and Regional Studies, 9(2), 115-135. [ Links ]

González Páramo, J. M. (Enero, 1995). Infraestructuras, productividad y bienestar. Investigaciones Económicas, XIX(1), 155-168. [ Links ]

Gorostiaga, A. (1999). ¿Cómo afectan el capital público y el capital humano al crecimiento? Un análisis para las regiones españolas en el marco neoclásico. Investigaciones Económicas, XXIII(1), 95-114. [ Links ]

Granger, C. W. J. & Newbold, P. (1974). Spurious regressions in econometrics. Journal of Econometrics, 14, 111-120. [ Links ]

Hansen, N. (1965). Unbalanced growth and regional development. Western Economic Journal, 4, 3-14. [ Links ]

Holtz-Eakin, D. (1994). Public sector capital and the productivity puzzle. Review of Economics and Statistics, 76, 12-21. [ Links ]

Hulten, C. & Schwab, R. (1991). Is there too little public capital? Ponencia presentada en American Enterprise Institute Conference: "Infrastructure Needs and Policy Options for the 1990s", Washington, DC. [ Links ]

Hulten, C. R. & Schwab, R. M. (1993). Infrastructure spending: where do we go from here? National Tax Journal, 46(3), 261-273. [ Links ]

Jaén-Garcia, M. y Piedra-Muñoz, L. (2008). La influencia de las infraestructuras públicas en el desarrollo económico regional: el caso andaluz. En Bericat, E. y Echevarren, J. (Eds.), Andalucía 2020. Escenarios Previsibles. Sevilla, España: Editado por Centro de Estudios Andaluces, Consejería de la Presidencia, Junta de Andalucía. [ Links ]

Johansen, S. (1995). Likelihood-based inference in cointegrated vector autoregressive models. Oxford: Oxford University Press. [ Links ]

Kocherlakota, N. R. & Yi, K. M. (1996). A simple time series test of endogenous versus exogenous growth models: an application to the United States. Review of Economics and Statistics, 78, 126-134. [ Links ]

Mas, M., Maudos, J., Pérez, F. y Uriel, E. (1993). Competitividad, productividad industrial y dotaciones de capital público. Papeles de Economía Española, 56, 144-160. [ Links ]

Mas, M., Maudos, J., Pérez, F. y Uriel, E. (1994). Capital público y productividad en las regiones españolas. Moneda y Crédito, 198, 193-206. [ Links ]

Mas, M., Maudos, J., Pérez, F. & Uriel, E. (1996). Infrastructures and productivity in the Spanish regions. Regional Studies, 30(7), 641-649. [ Links ]

Moreno, R., Artis, M., López Bazo, E. & Suriñach, J. (1997). Evidence on the complex link between infrastructures and regional development. International Journal of Development Planning Literature, 20, 81-108. [ Links ]

Munnell, A. H. (Sept.-Oct., 1990). How does public infrastructure affect regional economic performance? New England Economic Review, 11-32. [ Links ]

Munnell, A. H. (1992). Infrastructure investment and productivity growth. Journal of Economic Perspectives, 6(4), 189-198. [ Links ]

Peña Sánchez, A. R. (2008). Las disparidades económicas regionales en España: las infraestructuras como factor de convergencia en el período 1980-2000. Revista de Estudios Regionales, 82, 105-132. [ Links ]

Pedraja, F., Ramajo, J. y Salinas, J. (1999). Eficiencia productiva del sector industrial español: un análisis espacial y sectorial. Papeles de Economía Española, 80, 51-67. [ Links ]

Romp, W. & Haan, J. (2005). Public capital and economic growth: A critical survey. European Investment Bank Papers, 10(1), 41-65. [ Links ]