Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkInnovar

versión impresa ISSN 0121-5051

Innovar vol.23 no.47 Bogotá ene./mar. 2013

La divulgación de información previsional ante un aumento de la demanda informativa

Dissemination Of Forecasting Information In Response To An Increase In Demand For It

La divulgation d'information prévisionnelle face à une augmentation de la demande

A divulga ção de informa ção previsional diante de um aumento da demanda informativa

Francisco Bravo Urquiza

Profesor doctor de la Universidad de Sevilla Doctor en Administración y Dirección de Empresas Correo electrónico: pacobravo@us.es

María Cristina Abad Navarro

Profesora titular de la Universidad de Sevilla Doctora de Administración y Dirección de Empresas Correo electrónico: cabad@us.es

Marco Trombetta

Profesor de IE Business School - IE University Doctor en Economía Correo electrónico: marco.rrombetta@ie.edu

Resumen:

Numerosas recomendaciones académicas e institucionales abogan por una mejora en la información divulgada por las compañías, bajo la hipótesis de que un aumento de la transparencia informativa mejora la eficiencia en los mercados. En particular, alrededor del año 2000 se publicaron diversas recomendaciones de organismos internacionales que sugerían un incremento en la información previsional divulgada por las empresas, dados los beneficios asociados al suministro de esta información. El objetivo de este trabajo es estudiar el efecto de estas recomendaciones en las estrategias de divulgación de información llevadas a cabo por las empresas. Para ello, se examina empíricamente la evolución de la información previsional divulgada por las empresas desde distintos puntos de vista, empleando diversas medidas de la información: de cantidad, de cobertura y de riqueza. Los resultados muestran que, aunque las empresas estudiadas aumentan la cantidad de información proporcionada, su cobertura y principalmente su riqueza no se incrementan de la misma manera. Las implicaciones del estudio son especialmente importantes para mejorar la eficacia de futuras medidas reguladoras, que deberán asegurarse de cubrir todas las dimensiones de la divulgación de información.

Palabras clave: divulgación de información, medición de información, transparencia informativa, información previsional, análisis financiero.

Clasificación JEL: G14, M49

abstract :

Numerous academic and institutional recommendations argue on behalf of an improvement in the information disseminated by companies, under the hypothesis that an increase in informative transparency improves efficiency in the markets. In particular, around the year 2000, diverse recommendations were published by international bodies suggesting an increase in forecasting information disseminated by companies, given the benefits associated with the provision of such information. The objective of this work is to study the effect of these recommendations on information dissemination strategies carried out by companies. To do so, the evolution of forecasting information disseminated by companies is empirically examined from diverse points of view, using different measures of information: quantity, coverage, and richness. The results show that, although the companies studied have increased the quantity of information provided, its coverage and particularly its richness have not increased in the same way. The implications of the study are particularly important to improve the efficacy of future regulatory measures, which must ensure coverage of all dimensions of information dissemination.

keywords: Information dissemination, information management, informative transparency, forecasting information, financial analysis.

JEL: G14, M49

Résumé:

De nombreuses recommandations académiques et institutionnelles demandent une meilleure divulgation d'informations par les compagnies, supposant que l'augmentation de la transparence informative améliore l'efficacité sur le marché. Dans les années 2000, différentes recommandations d'organismes internationaux ont été particulièrement publiées, suggérant une augmentation de l'information prévisionnelle divulguée par les entreprises, étant donné les bénéfices associés à la fourniture de cette information. L'objectif de ce travail est d'étudier l'effet de ces recommandations sur les stratégies de divulgation d'information effectuées par les entreprises. Pour ce faire, on examine empiriquement l'évolution de l'information prévisionnelle divulguée par les entreprises sous différents points de vue, utilisant différentes mesures de l'information : la quantité, la couverture, et la richesse. Les résultats démontrent que, bien que les entreprises étudiées augmentent la quantité d'information fournie, leur couverture et principalement leur richesse n'augmentent pas de la même manière. Les implications de cette étude sont spécialement importantes pour améliorer l'efficacité de futures mesures de régulations, qui devront assurer la couverture de toutes les dimensions de la divulgation de l'information

Mots -clefs: divulgation d'information, mesure d'information, transparence informative, information prévisionnelle, analyse financière

JEL: G14, M49

Resumo :

Numerosas recomendações acadêmicas e institucionais lutam por uma melhora na informação divulgada pelas companhias, sob a hipótese de que um aumento da transparência informativa melhora a eficiência nos mercados. Em particular, por volta do ano 2000, publicaram-se diversas recomendaç ões de organismos internacionais que sugeriam um aumento na informação previsional divulgada pelas empresas, dados os benefícios associados ao fornecimento dessa informação. O objetivo deste trabalho é estudar o efeito dessas recomendações nas estratégias de divulgação de informação realizadas pelas empresas. Para isso, examina-se empiricamente a evolução da informação previsional divulgada pelas empresas sob diferentes pontos de vista e se empregam diferentes medidas da informação de quantidade, de cobertura e de riqueza. Os resultados mostram que, embora as empresas estudadas aumentem a quantidade de informação proporcionada, sua cobertura e, principalmente, sua riqueza não são aumentadas proporcionalmente. As implicações do estudo são especialmente importantes para melhorar a eficácia de futuras medidas reguladoras, que deverão garantir-se de cobrir todas as dimensões da divulgação da informação.

Palavras -chave : divulgação de informação, mediação de informação, transparência informativa, informação previsional, análise financeira.

JEL: G14, M49

Recibido: abril de 2010 Aprobado: diciembre de 2012

Introducción

En la actualidad se han producido cambios en la naturaleza de los negocios, por razones económicas, tecnológicas y sociales (Gutiérrez y Navallas, 2008). Por otra parte, los recientes escándalos financieros que han afectado a grandes compañías cotizadas han contribuido a que se cuestione el modelo informativo tradicional, basado en los estados financieros. De hecho, el aumento de la complejidad de la regulación, del entorno empresarial y de las estrategias y operaciones de las empresas hace difícil apreciar los estados financieros sin explicaciones narrativas adicionales (Beretta y Bozzolan, 2005). Estas necesidades informativas han cambiado con el paso del tiempo, y los usuarios de la información reclaman más transparencia informativa (Beattie et al., 2004), en especial en lo referente a empresas cotizadas. La divulgación de información de mayor calidad y transparencia puede ayudar a reducir las asimetrías informativas (Leuz y Verrecchia, 2000), y por tanto, a mejorar la eficiencia en los mercados.Como consecuencia, los estudios que giran alrededor del proceso de divulgación de información han despertado gran interés en los últimos años. En el contexto económico internacional se reconoce el importante papel que la divulgación de información debe desempeñar para mejorar el funcionamiento de los mercados de capitales (sirve de ejemplo el premio Nobel otorgado en 2001 a Akerlof, Spence y Spiglitz, por sus análisis de los mercados con información asimétrica). Esta preocupación se ha trasladado a los organismos reguladores, puesto que resulta primordial una adecuada regulación de la información, de cara a corregir ciertas imperfecciones de los mercados y mejorar la eficiencia de dicha información (Healy y Palepu, 2001). En esta dirección existen recomendaciones tanto desde el campo académico como desde distintos organismos profesionales, que sugieren ampliar y mejorar las prácticas de divulgación de determinados tipos de información.

En particular, se destaca la relevancia alcanzada por la información previsional, plasmada por multitud de organismos que han sugerido una mejora en su publicación. La regulación en torno a la publicación de información previsional no recoge normas específicas sobre el detalle de esta información, por lo que la decisión de mejorar las prácticas de divulgación de información previsional es voluntaria.

Desde esta óptica, y con la finalidad de ayudar a una futura regulación de este tipo de información, resulta útil analizar cuál es la repercusión de esta serie de recomendaciones sobre las prácticas de divulgación de información de las empresas. En lo que alcanza el conocimiento de los autores de este documento, no existe evidencia empírica acerca del efecto real de estos pronunciamientos sobre el comportamiento de las empresas. Se espera que las empresas más visibles, de mayor dimensión (en el caso español, las empresas del IBEX 35), reaccionen positivamente ante estas sugerencias, y mejoren sus prácticas de revelación de información.

El objetivo de este estudio es examinar el efecto de tales recomendaciones sobre la información previsional suministrada por estas empresas en un periodo de cambios en las demandas informativas. Además, puede ser interesante determinar tanto la evolución en la cantidad de la información publicada, como en su transparencia (que es uno de los factores más influyentes para mejorar la eficiencia de la información), puesto que un aumento en la cantidad de información no necesariamente debería suponer un incremento en su calidad.

Objetivo

El objetivo del trabajo es estudiar la evolución de las estrategias de divulgación de información previsional que las empresas llevan a cabo en un periodo de cambios en las demandas informativas. Se pretende conocer cuál es el efecto que las recomendaciones de diversos informes de organismos internacionales tienen sobre las prácticas de divulgación de información previsional de empresas cotizadas. Esta evolución se analiza desde distintos puntos de vista, midiendo la información tanto en términos de cantidad como de calidad.

La selección de la información previsional fue motivada por su relevancia, así como por la disponibilidad de una medida relacionada con la calidad de esta información. En el marco de este trabajo, se entiende por información previsional cualquier información referida al futuro.

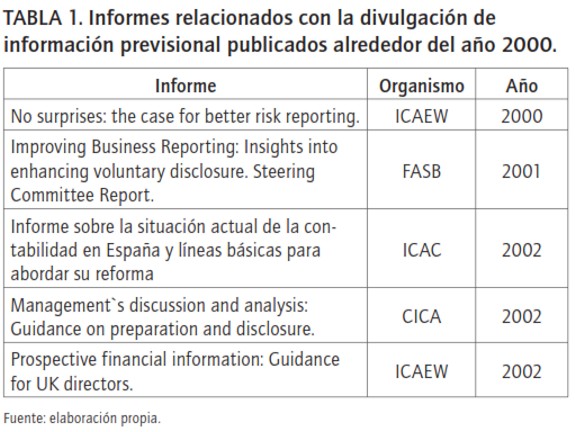

La publicación del informe Improving Business Reporting – A customer focus, emitido por la Aicpa (1994), supuso un punto de inflexión en la consideración de la información previsional dentro de las necesidades informativas de los usuarios. A partir de ese momento, documentos de diferentes organismos establecen la necesidad de que las empresas suministren este tipo de información, aunque es alrededor del año 2000 cuando esta cuestión adquiere más fuerza, con la aparición de distintos informes internacionales mostrados en la tabla 1 . En España, en 2002 se publicó el Informe sobre la situación actual de la contabilidad en España y líneas básicas para abordar su reforma (ICAC, 2002). Este documento hacía referencia explícita a la conveniencia, para los usuarios de la información contable, de disponer de estimaciones razonables sobre la evolución futura de la empresa, y a la gran relevancia de la información prospectiva para calibrar las posibilidades que tiene el negocio de seguir en marcha y cumplir con el principio de gestión continuada. Sin embargo, no indicaba el grado de detalle que la información previsional debería tener, por lo que ésta se podría considerar como información voluntaria.

Dadas las recomendaciones propuestas respecto a la mejora en las prácticas de divulgación de la información previsional durante el periodo 2000-2002, resulta interesante examinar la evolución de dicha información en los siguientes años; por ello se analiza la información previsional divulgada durante 2002, 2003 y 2004.

Metodología

La muestra analizada está compuesta por las empresas que cotizaron en la Bolsa de Madrid y que formaron parte del índice bursátil IBEX 351 al menos una vez durante el periodo 2000-2004, puesto que estas empresas son más propensas a publicar información voluntaria, y permiten realizar un mejor seguimiento en la evolución de esta información. Además, es precisamente la información de empresas cotizadas la que ha sido puesta en entredicho y ha sufrido más incrementos en las exigencias de los usuarios. La muestra final está formada por 43 compañías.

La realización de esta investigación demandó un extenso trabajo de codificación de la información, lo que obligó a limitar el estudio a las empresas cotizadas más representativas (IBEX 35). Se analizaron un total de 129 informes anuales (correspondientes a las 43 empresas durante los tres años del periodo de estudio), con el propósito de medir la información previsional divulgada desde distintos puntos de vista. Dicho proceso requirió la lectura de los informes anuales completos de cada compañía, para seleccionar las frases con información previsional.

En la literatura previa es generalizado el uso de índices de revelación de información para cuantificar la información publicada por las empresas. Aunque algunos miden la cantidad de información (número de frases), la mayoría examina la cobertura de distintas categorías informativas para evaluar la información suministrada (Wallace et al., 1994; Botosan, 1997; Giner, 1997). En numerosas ocasiones la cobertura informativa se ha empleado como aproximación a la calidad de la información, dada la complejidad de conseguir una medida de la transparencia o calidad.

Pese a que es un concepto abstracto y complejo, se puede conseguir una aproximación para la calidad de la información divulgada apreciando distintos enfoques en su medida (Beattie et al., 2004). En este sentido, Beretta y Bozzolan (2005)2 diseñaron un índice global en el cual incluyen varias dimensiones de la información previsional divulgada, considerando una medida específica de la riqueza informativa.

En este trabajo se analizaron los informes anuales de las empresas escogidas midiendo la información en términos de cantidad, cobertura y riqueza. Para ello se emplean tres índices diferentes:

1. Índice de cantidad: mide el número de frases que contienen información previsional, captando exclusivamente la cantidad de información publicada.

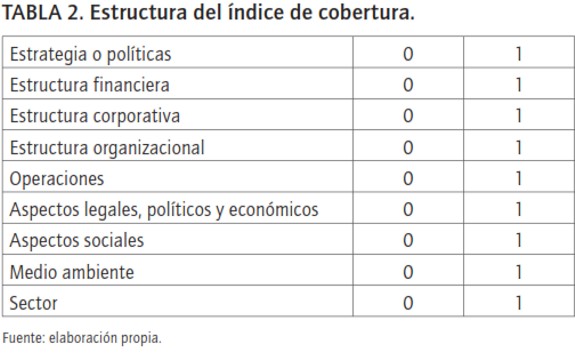

2. Índice de cobertura: capta la cobertura de nueve categorías informativas, con base en las propuestas realizadas por el Informe Jenkins (AICPA, 1994):

1) la estrategia o políticas de la empresa,

2) temas referentes a la organización de la empresa, como son la estructura financiera, 3) la estructura corporativa, 4) la estructura organizacional, y 5) las operaciones, y

6) temas relativos al entorno empresarial, entre los que se encuadran tres categorías informativas, aspectos legales, políticos y económicos, 7) aspectos sociales, 8) información sobre medio ambiente, y, por último, 9) información sobre el sector.

Este índice es un componente de otro más complejo desarrollado por Beretta y Bozzolan (2005), y su diseño es muy similar al empleado en la mayoría de los índices usados en la literatura. Si existe información previsional sobre una categoría informativa, se le otorga un (1) punto a dicho ítem, y cero (0) puntos si no existe información (ver tabla 2 ). El resultado de dividir el valor obtenido considerando las categorías informativas divulgadas por una empresa entre el número total de categorías existentes será el valor del índice (que oscila entre 0 y 1), y se captura así la cobertura informativa.

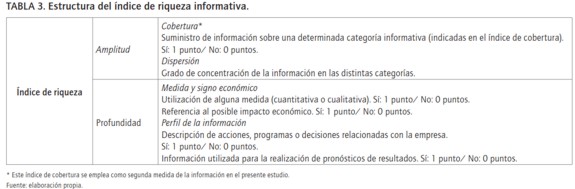

3. Índice de riqueza: de carácter multidimensional, recoge características de la información que están relacionadas con su riqueza. Fue diseñado por Beretta y Bozzolan (2005) específicamente para medir la riqueza de la información previsional, y representa una mejor aproximación a la calidad informativa, pues no solo tiene en cuenta la cobertura (a través del índice ya mencionado), sino una serie de dimensiones referentes a la naturaleza y el nivel de detalle de la información. Se valora la existencia de alguna medida o cuantificación en la información divulgada, así como la explicación del signo o impacto económico y la información previsional acerca de planes, acciones o programas de la empresa3.

Cada frase con información previsional se codifica de acuerdo con unos criterios establecidos para cada una de las dimensiones que conforman el índice. Este proceso requiere codificar cada frase con información previsional considerando el tema tratado, el suministro de información sobre el impacto económico y medidas económicas, y su perfil.

La tabla 3 presenta dichas magnitudes, siendo el valor final del índice el resultado de agregar cada una de ellas, que oscilan entre el valor 0 y 1. En consecuencia, el valor final del índice varía entre cero y uno, indicando el mayor valor que la información ha sido divulgada con una importante amplitud (número de temas cubiertos y su concentración) y profundidad (uso de alguna medida, información sobre el impacto económico, acciones, programas, decisiones, etc.). Puesto que estas dimensiones están asociadas a la calidad de la información, un mayor valor del índice señala una alta riqueza informativa.

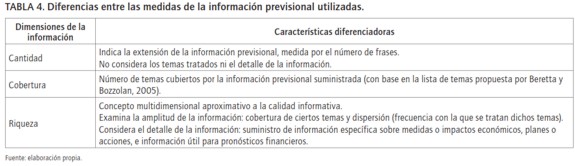

A modo de resumen, la tabla 4 ilustra las principales características diferenciadoras entre los índices de cantidad, cobertura y riqueza.

Resultados

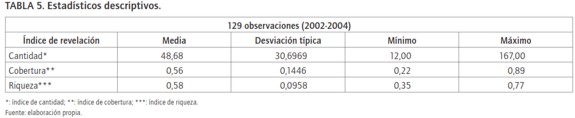

Se codificaron un total de 129 informes anuales (43 empresas durante 2002, 2003 y 2004) conforme a los criterios fijados en el diseño de las medidas de la información utilizadas (cantidad, cobertura y riqueza).

Un examen inicial puso de manifiesto que la mayoría de las empresas suministró más información previsional a lo largo del periodo analizado (31 empresas). Sin embargo, esta tendencia es inferior si se utilizan medidas de cobertura y riqueza informativa (19 empresas brindaron una cobertura informativa mayor y otras 19 aumentaron la calidad de la información).

En la tabla 5 aparecen los estadísticos descriptivos, que permiten conocer los valores medios y la dispersión de los valores obtenidos para los índices. Existen algunos valores extremos en la medida de la cantidad de información, aunque corresponden a la misma empresa. Sin embargo, esta empresa no registró un crecimiento extraordinario en el suministro de información, y no existen valores extremos en los datos sobre la evolución de la información, lo que favorece el análisis de los resultados.

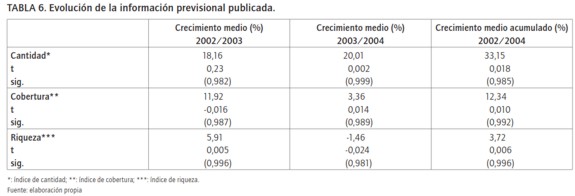

La tabla 6 refleja la evolución de la información previsional durante los años posteriores a la publicación de las recomendaciones citadas en la tabla 1, utilizando los índices propuestos como medidas de la revelación de información. Todos los datos relativos al crecimiento de la información suministrada por las empresas son estadísticamente significativos. En este sentido se añaden los valores obtenidos en los contrastes de hipótesis sobre la media realizados para cada variable.

En primer lugar, se realizó un análisis de la evolución seguida en el nivel de información previsional publicada por las compañías, en términos de cantidad (número de frases).

En este caso, el incremento medio de información fue notable, un 18,16% y 20,01% para 2003 y 2004, respectivamente, y en el total del periodo superó el 33%. Estos resultados coinciden con lo esperado, dado que las empresas de la muestra aumentan la cantidad de información previsional presente en los informes anuales. Los cambios en los mercados de capitales, así como las recomendaciones acerca del suministro de información previsional realizadas por organismos internacionales y nacionales parecen influir en la extensión de la información previsional publicada por las compañías.

Sin embargo, al medir la información mediante el índice de cobertura, se observa que el incremento del año 2003 está alrededor del 12%, mientras que en 2004 se queda en el 3,36%. En promedio, en el periodo completo las compañías aumentan la información previsional en términos de cobertura informativa en un 12,34%. Los resultados denotan una reacción de las empresas que se refleja en un incremento en la cobertura de la información, aunque el aumento es de menor magnitud que el registrado al examinar la evolución de la cantidad de información publicada.

Por último, los resultados derivados del índice de riqueza indican que la información previsional publicada por las empresas no ha sufrido variaciones significativas. Si bien en el año 2003 se produce un incremento que supera el 5%, en 2004 la riqueza informativa decrece ligeramente, y en el total del periodo se refleja un incremento en la riqueza informativa superior al 3%. En definitiva, no se observa una evolución significativa de la información previsional cuando es medida en términos de riqueza.

Estos resultados ponen de manifiesto que existe una reacción por parte de las empresas en el periodo 2002-2004, precedido por la aparición de distintos pronunciamientos de instituciones y organismos que reclaman la necesidad de mejorar la divulgación de información previsional. Las compañías aumentan significativamente la extensión de la información previsional, aunque sin incrementar por ello la cobertura informativa ni la riqueza de la información. En muchos casos las empresas extienden la información previsional sobre un determinado asunto, pero sin aportar más detalles al respecto; en definitiva, sin informar sobre posibles impactos económicos u ofrecer medidas de cualquier tipo, y sin comentar específicamente acciones, decisiones y programas futuros.

En teoría se puede esperar que las empresas más visibles socialmente (casi siempre de mayor tamaño) o pertenecientes a ciertos sectores de actividad, sean más sensibles a las presiones relativas a la mejora de la información divulgada. Con la finalidad de confirmar este argumento se realizó un análisis multivariante, clasificando las empresas por sectores y tamaño (en términos absolutos y relativos). Este análisis reveló que no había diferencias significativas en la evolución de la información divulgada por las empresas (medida a través de los diferentes índices) en función del sector de actividad o del tamaño de dichas compañías. Aunque no se muestran los resultados, es de destacar que la reacción de las empresas ante esta situación de incremento en la demanda informativa es homogénea, y que no existen diferencias ni por el sector de actividad ni por el tamaño.

Las empresas son conscientes de la necesidad de incrementar la información previsional, y cambian sus estrategias de divulgación. No obstante, son reacias a divulgar información más detallada. Los resultados confirman empíricamente las diferencias existentes entre los conceptos de cantidad y calidad, lo que resulta trascendental en los mercados, que aspiran a incrementar la calidad o transparencia informativa.

Conclusiones

En el horizonte temporal analizado se produce un significativo aumento en la cantidad de información previsional publicada. Ello pone de manifiesto que las empresas son conscientes de la relevancia alcanzada por la información previsional y de la conveniencia de incrementar el nivel de divulgación tras la publicación de recomendaciones institucionales.

Sin embargo, la evolución de la información previsional divulgada en términos de cobertura o riqueza no sufre tal incremento, siguiendo una tendencia mucho más suave. Ante un requerimiento o recomendación de mejora de la información publicada, las compañías tienden a ampliar la extensión sin incrementar el número de temas tratados y, principalmente, sin mejorar la riqueza de esta información. A pesar del cambio producido en las demandas informativas, las empresas perciben mayores costes relacionados con desventajas competitivas o no observan claros beneficios al publicar información más detallada voluntariamente. Las compañías son reticentes a incrementar el detalle de la información publicada, independientemente del tamaño o visibilidad social, y del sector de actividad al que pertenecen.

Los resultados obtenidos son relevantes para los participantes de los mercados de capitales en general, y especialmente trascendentes para las empresas y los reguladores. Las principales implicaciones del estudio son dos:

La divulgación de información previsional constituye un mecanismo fundamental para que los directivos emitan señales al mercado acerca de las perspectivas futuras de sus compañías. Además, información más transparente llevará a unas proyecciones futuras más precisas y a una valoración más adecuada de las compañías en los mercados. La revelación de información previsional es mejorable en términos de cobertura y riqueza para las empresas analizadas.

La transparencia informativa es una cuestión clave para mejorar la eficiencia en los mercados de capitales. Sin embargo, la transparencia (vinculada a la medida de la riqueza informativa, dado su diseño multi-dimensional) está alejada del concepto de cantidad. Futuras medidas reguladoras dirigidas al aumento de la transparencia en los mercados financieros tienen que asegurarse de cubrir todas las dimensiones de la divulgación de información para garantizar su eficacia. A la luz de los resultados obtenidos, para que medidas dirigidas a la mejora de las prácticas de divulgación de información previsional sean efectivas, es necesario que estas expresen la naturaleza y el detalle de dicha información, puesto que son factores condicionantes de la riqueza informativa.

NOTAS AL PIE

1 El IBEX 35 es el principal índice de referencia de la Bolsa española, formado por las 35 empresas con más liquidez que cotizan en el Sistema Interconexión Bursátil Electrónico, SIBE, en las cuatro Bolsas españolas.

2 Dicho índice fue validado de diferentes formas, y la metodología propuesta por estos autores se publicó recientemente (Beretta y Bozzolan, 2008; Beretta et al., 2009).

3 La información detallada sobre la metodología empleada en el diseño de este índice se puede encontrar en Beretta y Bozzolan (2005).

Referencias bibliográficas

American Institute of Certified Public Accountants, Aicpa. (1994). Improving usiness Reporting - A customer focus. New York. [ Links ]

Beattie, V., McInnes, B., & Fearnley, S. (2004). A methodology for analysing and evaluating narratives in annual reports: a comprehensive descriptive profile and metrics for disclosure quality attributes. Accounting Forum, 28, 205-236. [ Links ]

Beretta, S., & Bozzolan, S. (2005). Forward looking disclosure and financial analysts'forecasts: an international study. Working paper. [ Links ]

Beretta, S. & Bozzolan, S. (2008). Quality versus quantity: the case of forward-looking disclosure. Journal of Accounting, Auditing and Finance, 23(3), 333-375. [ Links ]

Beretta, S., Bozzolan, S., & Trombetta, M. (2009). Forward looking disclosure, financial verifiability and analysts' forecasts: A study of cross-listed European firms. European Accounting Review, 18(3), 435-473. [ Links ]

Botosan, C. A. (1997). Disclosure level and the cost of equity capital. The Accounting Review, 72(3), 323-349. [ Links ]

Canadian Institute of Chartered Accountants, CICA. (2002). Management's discussion and analysis: Guidance on preparation and disclosure. [ Links ]

Financial Accounting Standards Board, FASB. (2001). Improving Business Reporting: Insights into Enhancing Voluntary Disclosure. Steering Committee Report, Business Reporting Research Project. [ Links ]

Giner, B. (1997). The influence of company characteristics and accounting regulation on information disclosed by Spanish firms. European Accounting Review, 6(1), 45-68. [ Links ]

Gutiérrez, H. y Navallas, B. (2008). Divulgación voluntaria de información: Estado de la cuestión. Partida Doble, 195, 64-75. [ Links ]

Healy, P. M., & Palepu, K. G. (2001). Information asymmetry, corporate disclosure, and the capital markets: A review of the empirical disclosure literature. Journal of Accounting and Economics, 31, 405-440. [ Links ]

Institute of Chartered Accountants in England and Wales, Icaew. (2000). No surprises: the case for better risk reporting. [ Links ]

Institute of Chartered Accountants in England and Wales, Icaew. (2002). Prospective financial information: Guidance for UK directors. [ Links ]

Instituto de Contabilidad y Auditoría de Cuentas, ICAC. (2002). Informe sobre la situación actual de la contabilidad en España y líneas básicas para abordar su reforma. Libro Blanco. Madrid. [ Links ]

Leuz, C., & Verrecchia, R. (2000). The economics consequences of increased disclosure. Journal of Accounting Research, 38(suplemento), 91-124. [ Links ]

Wallace, R. S. O., Naser, K., & Mora, A. (1994). The relationship between the comprehensiveness of corporate annual reports and firm characteristics in Spain. Accounting and Business Research, 25(97), 41-53. [ Links ]