Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkInnovar

versão impressa ISSN 0121-5051

Innovar vol.23 no.49 Bogotá jul./set. 2013

Erika García-MenesesI, María de Lourdes Rodríguez-EspinosaII & Ramón A. Castillo-PonceIII

I Doctora en Ciencias Económicas por la Universidad Autónoma de Baja California, es analista de economía y estadística de la Secretaría de Desarrollo Económico del Gobierno del Estado de Baja California y Profesora de la Facultad de Ciencias Sociales y Políticas de la Universidad Autónoma de Baja California, México. Correo electrónico: erika.garcia@uabc.edu.mx.

II Doctora en Ciencias Económicas por la Universidad Autónoma de Baja California, es Profesora de la Universidad Tecnológica de la Mixteca, México. Correo electrónico: mdlrodrig@mixteco.utm.mx.

III Doctor en Economía por la Universidad de California, Irvine, es Profesor del Departamento de Economía y Estadística de la Universidad Estatal de California, Los Ángeles, Estados Unidos y Profesor de la Facultad de Economía y Relaciones Internacionales de la Universidad Autónoma de Baja California, México. Correo electrónico: rcastil@calstatela.edu.

Recibido: marzo de 2011 Aprobado: abril de 2013

Resumen:

En este documento se evalúa la relación entre el crecimiento económico y la forma de estructura de propiedad corporativa. Se considera una muestra de 26 países y variables explicativas que incluyen la inversión, la apertura, el nivel de educación y una medida de estructura que se refiere a la propiedad familiar. Los resultados indican una relación significativa y positiva entre el crecimiento y las primeras tres variables. Con respecto a la variable de estructura, se aprecia una relación negativa. Esto es, cuando en un país la propiedad empresarial se caracteriza por ser familiar, el desempeño de la economía agregada es débil; comparado con el mismo cuando la estructura de propiedad es más dispersa.

Palabras clave: Crecimiento económico, estructura de propiedad corporativa, Instituciones.

Abstract:

In this document we evaluate the relationship between economic growth and firm ownership structure. We consider a sample of 26 countries with investment, openness, education and a measure of ownership structure that distinguishes between family and non-family firms as explanatory variables. The results suggest a significant and positive association between growth and the first three variables. With respect to the ownership measure, we find a negative relationship. That is, when family ownership prevails in a nation, the performance of the aggregate economy tends to be weak; compared with the case when ownership is dispersed.

Key words: Economic Growth, Corporate Ownership Structure, Institutions.

Résumé:

Dans ce texte on cherche à évaluer la relation entre la croissance économique et la forme de structure de propriété des entreprises. On considère un échantillon de 26 pays et des variables explicatives comprenant l'investissement, l'ouverture, le niveau d'éducation, et une mesure de structure concernant la propriété familiale. Les résultats indiquent une relation significative et positive entre la croissance et les trois premières variables, tandis qu'avec la variable de structure, la relation est négative. Autrement dit, lorsque dans un pays la propriété de l'entreprise est de type familial, la performance globale de l'économie est moins élevée que quand la structure de propriété est plus dispersée.

Mots-clés: croissance économique, structure de propriété corporative, institutions.

Resumo:

Neste documento se avalia a relação entre o crescimento econômico e a forma de estrutura de propriedade corporativa. Considerase uma amostra de 26 países e variáveis explicativas que incluem o investimento, a abertura, o nível de educação e uma medida de estrutura que se refere à propriedade familiar. Os resultados indicam uma relação significativa e positiva entre o crescimento e as primeiras três variáveis. A respeito da variável de estrutura, aprecia-se uma relação negativa. Isto é, quando em um país a propriedade empresarial se caracteriza por ser familiar, o desempenho da economia agregada é débil; comparado com o mesmo quando a estrutura de propriedade é mais dispersa.

Palavras-chave: crescimento econômico, estrutura de propriedade corporativa, instituições.

El crecimiento económico generalmente se relaciona con factores que se derivan directamente de modelos macroeconómicos estándar. Algunos de ellos, como por ejemplo los planteados por Barro (1991) o Mankiw, Romer y Weil (1992), señalan que aumentos en la inversión en capital físico y capital humano conllevan a un mayor dinamismo de la economía. De igual forma, se postula que los avances tecnológicos se asocian con mejoras en la productividad de los insumos y, por ende, estimulan el desarrollo.1

Recientemente, una avenida de investigación sobre crecimiento económico se ha enfocado a fuentes que no necesariamente forman parte de los elementos antes mencionados, sino que se enmarcan dentro de factores que reflejan las condiciones institucionales de un país. Por ejemplo, diversos autores han hecho énfasis en la importancia del sistema legal como determinante de crecimiento. En este caso, se argumenta que una protección robusta de los derechos de propiedad crea condiciones que incentivan la inversión y el consumo. Esto a su vez resulta en una evolución sostenida del Producto Interno Bruto (PIB). Dentro de esta literatura destaca Levine (1998), quien encuentra que la existencia de leyes dirigidas a proteger a proveedores de crédito promueven sistemas bancarios más sólidos y un desempeño económico mayor, en relación con países donde dichas leyes son escasas o inexistentes.2

Asimismo, se ha estudiado cómo la calidad de las instituciones gubernamentales influye sobre la economía. En Sala-i-Martin (2000), por ejemplo, se analiza el papel del gobierno como administrador de impuestos. Por su parte, Barro (1990) propone un modelo en el que el comportamiento del PIB se relaciona con el gasto público. En ambos casos se sugiere que gobiernos eficientes toman decisiones óptimas que resultan en un sólido desarrollo3. En este tenor, Lewer y Sáenz (2011) identifican la importancia de la protección de los derechos de propiedad sobre el crecimiento.

Dentro de los factores que afectan el crecimiento y que no surgen directamente de modelos macroeconómicos tradicionales, últimamente se ha puesto un particular interés en el aspecto de "gobernanza". Dicho término se refiere, en un sentido amplio, a la forma en la que se constituyen y desempeñan las instituciones responsables de implementar políticas económicas y sociales, tanto privadas como públicas. La misma típicamente se cuantifica considerando indicadores como la calidad del gobierno corporativo, la libertad económica, la libertad de expresión y el grado de corrupción que prevalece en un país. Para ilustrar su uso en estudios de crecimiento, podemos mencionar a Mauro (1995) y Mo (2001), quienes muestran que existe una relación negativa entre el nivel de corrupción que prevalece en un país y su grado de desarrollo. Esta asociación se explica sugiriendo que, cuando una sociedad padece altos índices de corrupción, la distribución y aprovechamiento de los recursos son ineficientes.

Bajo este espíritu, en el presente documento exploramos la relación que pudiera existir entre el crecimiento económico y la estructura de propiedad corporativa. En particular, se ha notado de manera anecdótica que en países donde la propiedad de las empresas es altamente concentrada, particularmente en manos de familias, el PIB avanza lentamente. Por el contrario, en países donde la propiedad corporativa se distribuye entre un número significativo de accionistas, el desempeño económico es robusto. Latinoamérica constituye un ejemplo claro del primer caso, mientras que Estados Unidos representa el segundo. Cabe señalar que en Aghion, Caroli y García-Peñalosa (1999) ya se mencionaban que la forma de organización de las empresas afecta el crecimiento económico, a través de la dinámica productiva que genera la desigualdad de ingresos.

El resto del documento se encuentra organizado de la siguiente forma: primero, se comenta el marco teórico que da sustento al ejercicio; segundo, se presentan los datos y un análisis descriptivo de los mismos; tercero, se incluye el ejercicio econométrico; y, por último, se presentan las conclusiones.

El argumento puntual sobre cómo la estructura de propiedad corporativa afecta la actividad económica se puede plantear de la siguiente manera: dentro de una empresa existen dos elementos esenciales, la propiedad y el control. Cuando ellos se concentran en manos de una sola persona, el objetivo de maximización de ganancias domina la toma de decisiones y la empresa opera con ese fin. Sin embargo, cuando la propiedad y el control se separan, surge el potencial de un problema de riesgo moral, ya que quien retiene la propiedad tendrá como objetivo maximizar ganancias, pero quien ejercita el control podría interesarse por otras metas (por ejemplo, maximizar sus beneficios propios, que pudiera incluir acciones como facturarle a la empresa consumos personales o el uso del automóvil corporativo en tareas particulares).4 Este escenario ilustra el problema clásico del Principal y el Agente. Aquí, el Principal es el dueño de la empresa y el Agente es el gerente o tomador de decisiones. Anticipando que el Agente realizará actividades contrarias al interés de la empresa, el Principal empleará recursos para aminorarlas y en su caso prevenirlas. Fundamentalmente, dichos recursos se refieren a tareas de monitoreo o vigilancia. Cuanto más efectivo sea el monitoreo, menor será el nivel de actividades que reducen el valor de la empresa y mejor su funcionamiento y rentabilidad. Así, una alta concentración de la propiedad disminuye el grado de separación entre la propiedad y el control, y puede reducir el problema de riesgo moral, ya que se crean condiciones para un monitoreo más eficiente.5

Dentro de este escenario, en el que los intereses del Principal y el Agente se encuentran más alineados, el desempeño de la empresa tendería a ser robusto, ya que ambos operarían con el propósito de maximizar ganancias. La elección de familiares y amigos típicamente caracteriza la propiedad concentrada.6

Mientras que una elevada concentración de la propiedad potencialmente genera condiciones favorables para el funcionamiento de una empresa, la misma podría significar un lastre para el sistema financiero y la economía agregada. Específicamente, cuando el dueño de una empresa se decide por una propiedad altamente concentrada, implícitamente sacrifica la posibilidad de cotizar en el mercado accionario. Si un número importante de empresas en un país se comporta de igual manera, entonces pocas empresas cotizarían en la bolsa de valores. Esto resultaría en un desarrollo endeble y lento del sistema financiero y de la economía en su conjunto. Tomemos por ejemplo el caso de México. En este país las grandes empresas -aquellas que tienen la posibilidad de cotizar en el mercado accionariose mantienen privadas en manos de algunas familias, lo que provoca que la Bolsa Mexicana de Valores sea relativamente pequeña y poco profunda. Esta falta de dinamismo en el mercado accionario se traduce en un frágil sistema financiero que poco contribuye al crecimiento económico.7

En suma, y de cierta forma paradójicamente, una alta concentración de la propiedad corporativa disminuye el problema de riesgo moral y favorece el desempeño de la empresa -especialmente en instancias en las que el sistema legal es ineficiente-, pero al mismo tiempo resulta en una insípida participación empresarial en los mercados accionarios que conlleva a un débil desarrollo del mercado financiero y, ultimadamente, de la economía agregada.

Para llevar a cabo el análisis formal de la relación que guardan la estructura de propiedad corporativa y el desempeño económico, tomamos datos sobre la concentración y forma de propiedad empresarial del estudio realizado por La Porta, López-de-Silanes & Shleifer (1999). De manera específica, empleamos el índice que aparece en el cuadro II del documento bajo el título "Family", que se refiere al grado en el que la propiedad de la empresa se encuentra en manos de familias. Para la construcción del indicador los autores tomaron para cada país 20 de las empresas más grandes en términos de capitalización, identificaron a los principales accionistas y entonces asignaron valores para cada empresa. Si el accionista era miembro de una familia, entonces se le dio el valor de 1, de lo contrario se le dio el valor de 0. El número que se reporta en el cuadro corresponde a la media de las observaciones. De acuerdo al argumento que se esbozó anteriormente, debiéramos obtener una relación inversa entre esta variable y el PIB. Cabe mencionar que existen algunos estudios similares al que proponemos. Fogel (2006), por ejemplo, muestra que un mayor control familiar oligárquico en las corporaciones se asocia con pobres resultados socioeconómicos. Similarmente, Morck, Wolfenzon & Yeung (2004) realizan un estudio en el cual argumentan que, cuando un grupo pequeño de élites controla el gobierno de grandes segmentos corporativos, la asignación del capital se puede sesgar dándole ventaja a dicho grupo y reduciendo el ritmo de innovación en los países.

A diferencia de estos estudios, aquí proponemos un modelo de crecimiento que, además de incluir las variables explicativas tradicionales, incorpora la dimensión de estructura de propiedad. En este sentido, nuestro documento es más cercano en espíritu a los trabajos de Gatti (2008) y Kapopoulos & Lazaretou (2009), quienes evalúan explícitamente la relación que guarda el desempeño del PIB con la estructura de propiedad corporativa. El primero identifica una asociación significativa entre ambas variables pero no establece un sentido definitivo. La autora, por su parte, argumenta que una estructura de propiedad concentrada incentiva la actividad económica para países que se acercan a su frontera tecnológica y que cuentan con un mercado de trabajo regulado. Por el contrario, la dispersión de la propiedad le es favorable en ausencia de regulación en el mercado laboral. El segundo documento apunta hacia una relación inversa entre la concentración y el crecimiento económico.

Nuestro ejercicio pretende sumarse a estos esfuerzos, analizando una muestra que incluye tanto a países desarrollados como en vías de desarrollo, algo que no se encuentra en el documento de Gatti (2008). Adicionalmente, incorporamos la dimensión del tiempo en el ejercicio econométrico, que se puede entender como una mejora al trabajo de Kapopoulos & Lazaretou (2009), quienes realizan estimaciones de sección cruzada. Consideramos que estas extensiones a trabajos ya existentes contribuyen a establecer de manera más clara la relación que existe entre la estructura de propiedad corporativa y el desempeño económico.

Cabe resaltar una característica de la información que empleamos en el análisis y que pudiera significar un reto para el ejercicio empírico. Ésta se refiere al comportamiento o evolución de la estructura de propiedad corporativa a través del tiempo. En particular, para cada país contamos con el dato reportado en La Porta et al. (1999) sobre la propiedad familiar de las empresas. En principio, se podría pensar que es necesario contar con observaciones temporales de esta medida para el periodo completo de estudio, con el fin de obtener suficiente variabilidad en el indicador. Esto, por supuesto, supondría que existen cambios significativos en la forma de estructura de propiedad corporativa en periodos relativamente cortos de tiempo, lo cual no es necesariamente cierto. La forma de propiedad empresarial permanece prácticamente sin modificaciones en la mayoría de las economías del mundo -al menos en el corto plazo-. En Latinoamérica, por ejemplo, la empresa familiar sigue siendo la norma, y ésta ha prevalecido desde la época colonial. A pesar de las privatizaciones que se llevaron a cabo a finales de la década de los 80' y a principios de los 90', la empresa altamente concentrada prevalece en la región. Nótese que el indicador de La Porta et al. (1999) fue construido después de la ola de privatizaciones que experimentaron varios países latinoamericanos, así que a pesar de ella, la estructura de propiedad no se modificó substancialmente.8 La propiedad dispersa ha sido igualmente una constante en países desarrollados. Esto se puede deber a diversos factores y analizarlos ciertamente escapa el alcance del presente documento. Así, aún contáramos con observaciones temporales para la medida de estructura de propiedad. La misma no exhibiría variabilidad significativa.

Para atender esta particularidad de la variable de estructura, procedemos en dos sentidos. Primero, y a manera de ejercicio preliminar e ilustrativo, se estima un modelo que emplea una transformación de la variable. En particular, la medida que provee La Porta et al. (1999) se modifica suponiendo cambios marginales a través del periodo de estudio. Esta forma de re-especificar la variable seguramente es cuestionable, pero nos permite evaluar de forma exploratoria la relación que existe entre la estructura de propiedad y el crecimiento económico. Segundo, confirmamos los resultados del análisis preliminar por medio de una especificación econométrica robusta, que controla por variables que no cambian a través del tiempo. La estimación de modelos con "variables invariantes" es evaluada en varios trabajos, incluyendo Hausman & Taylor (1981), Baltagi, Bresson & Pirotte. (2003), Oaxaca & Geisler (2003) y Plumper & Troeger (2007).9 Aquí adoptamos la estrategia propuesta por Hausman & Taylor, ya que es la más ampliamente aceptada en la disciplina. En la discusión metodológica se describe brevemente.

En base a modelos que han estimado la relación entre el crecimiento económico y variables de gobernanza, Swaleheen & Stansel (2007), por ejemplo, denotan el PIB como variable dependiente, y como variables explicativas a la inversión aspectos como la educación, la apertura económica y la medida de estructura empresarial antes mencionada. La disponibilidad de datos dictó que el periodo muestral sea de 1990 a 2004. En particular, La Porta et al. (1999) reportan una observación para la estructura de propiedad que se refiere a la estructura que presentaron las empresas a principios de 1990, por lo que la muestra inicia en este año. Por un lado, la información sobre educación se encontraba disponible para la totalidad de los países hasta 2004. Por otro lado, la periodicidad de las observaciones es anual, incluyendo un total de 26 países. A continuación describimos cada una de las variables.

- PIB: se refiere al producto interno bruto per cápita en dólares constantes de 2000.

- Inversión: proporción de la inversión con respecto al PIB real.

- Apertura: se calcula restando importaciones de las exportaciones y dividiendo el resultado por el PIB real.

La fuente de estos datos es Penn World Table 6.1 publicada por el Center for International Comparisons of Production, Income and Prices de la Universidad de Pennsylvania. Los datos fueron obtenidos de una sola fuente para mantener homogeneidad entre las variables.

- Educación: es la razón de inscripción en todos los niveles de educación excepto pre-primaria (Gross Enrollment Ratio) reportado por la UNESCO. En este caso no fue posible encontrar información para todos los anos; por lo cual fue necesario extrapolar la información. Para ello se consideraron tasas de crecimiento constantes.

- Estructura: indicador que se refiere al grado en el que las empresas son propiedad o son controladas por familias, construido por La Porta et al. (1999) y presentado en el cuadro II de dicho artículo.

En el Cuadro 1 se reporta la media para cada una de las variables durante el periodo de estudio. El dato de Estructura es el que se indicó anteriormente. Los países se listan por orden alfabético. Además, cabe señalar que los datos que aparecen en el Cuadro sirven meramente de ilustración y no son empleados en el análisis econométrico que sigue.

Se notan inmediatamente diferencias importantes en los niveles de ingreso a través de los países. Mientras que en el rango más elevado se encuentran Estados Unidos y Noruega con 31,194 y 30,005 dólares por año, en el fondo se ubican Argentina y México con 10,539 y 7,453, todos respectivamente.

También se identifican contrastes significativos en las otras cuatro variables. Para la inversión, hay países como Singapur y Japón con proporciones de inversión al PIB de más del 30 por ciento y, por otra parte, países como Argentina, México, Inglaterra y Suecia que no alcanzan niveles del 20 por ciento. En el caso de Inglaterra y Suecia, el relativamente pequeño nivel de inversión quizá no es tan preocupante, pues su grado de desarrollo es avanzado. Sin embargo, para los dos países Latinoamericanos sí debe causar interés, pues si no se logra un nivel aceptable de inversión, las posibilidades de crecimiento se ven afectadas de forma negativa.

En cuanto a la apertura, se observa un patrón más o menos consistente con lo que se pudiera esperar para cada país. En particular, encontramos que Singapur aparece como una nación ampliamente abierta al comercio internacional. Por el contrario, Japón y Argentina son economías relativamente cerradas. El caso que llama la atención de manera particular es Estados Unidos, que se exhibe como una economía poco abierta. Para educación también se aprecian valores congruentes con el grado de desarrollo de los países. Las naciones avanzadas presentan números alrededor de 100, las naciones de nivel de ingreso medio se ubican en los 80 y México en el fondo con 69.

Finalmente, para la medida de estructura se notan algunas instancias interesantes. En general, se piensa que en países avanzados la concentración de la propiedad empresarial no es muy elevada, y esto es lo que encontramos para Alemania, Australia, Inglaterra y Japón. Sin embargo, aparece un país como Bélgica con un grado de concentración del 50 por ciento. Para naciones en vías de desarrollo se entiende que la estructura de propiedad corporativa está altamente concentrada. En el Cuadro, además, se observa un patrón en este sentido: Argentina, Israel y México presentan índices por arriba del 60 por ciento. Destaca México con un 100 por ciento.

Estimación Preliminar

Partimos de la estimación exploratoria que considera un modelo de panel. Se propone una especificación que sigue de cerca las ecuaciones que tradicionalmente se estiman en modelos de crecimiento y variables institucionales.

Esta ecuación es similar a la que presentan Méndez y Sepúlveda (2006), quienes realizan una estimación de la relación entre crecimiento económico y regímenes políticos. La variable dependiente se refiere al PIB. Las variables explicativas incluyen: PIB rezagado un periodo, inversión contemporánea, medida de estructura de propiedad y la matriz X que contiene variables de control. Para este ejercicio X incorpora únicamente el nivel de educación. El término μi captura los efectos fijos y εi,t es el término de error. Las variables de PIB y educación se encuentran expresadas en logaritmo; el resto de las variables se incluye en las unidades originales. Como se indicara en su oportunidad, la variable de estructura de propiedad se modifica a través del tiempo por una pequeña magnitud. Por ejemplo, en el caso de México, La Porta et al. (1999) reportan un valor de 1 para la medida de propiedad familiar. Nosotros tomamos este dato y construimos una variable asignando valores que van de 0.96 a 1 a través del periodo considerado. Esto asume una variación de aproximadamente 4 por ciento. Argumentamos que con esta minúscula modificación se captura la dinámica de una medida que no experimenta grandes cambios en el tiempo. Este procedimiento se aplica a la totalidad de las observaciones de estructura.

Una vez que se ha determinado la expresión básica, corresponde ahora identificar el método de estimación. Debido a que se considera un modelo dinámico, se opta por emplear el método sugerido por Arellano y Bond (1991). Para ello se toma la diferencia de la ecuación (1) y se re-especifica como sigue:

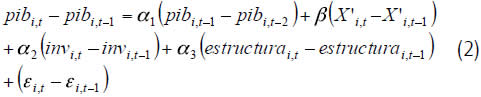

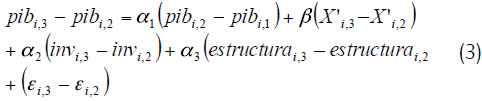

Nótese que a través de esta operación se elimina el término μi y se resuelve un posible problema de endogeneidad entre los efectos fijos no observables de cada país y las variables explicativas. La expresión presenta, sin embargo, otro problema potencial, que se refiere a la asociación que existe entre las variables explicativas diferenciadas y el término de error. En particular, consideremos a la ecuación (2) en el periodo t = 3:

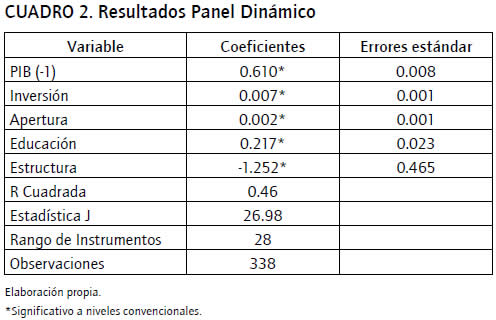

En esta ecuación se aprecia que las variables explicativas se encuentran correlacionadas con el término de error. Para resolver este problema, se sigue la estrategia sugerida en Swaleheen & Stansel (2007), quienes proponen instrumentar la especificación con las diferencias de las variables explicativas. Por ejemplo, (pibi,2 - pibi,1) puede ser instrumentado con pibi,1, ya que éste se encuentra correlacionado con (pibi,2 - pibi,1) pero no con choques futuros en el PIB. Así, procedemos a estimar (3) empleando las diferencias de las variables explicativas como instrumentos. Los resultados de la estimación se presentan en el Cuadro 2.

El coeficiente para la variable de inversión resulta significativo, positivo y con una magnitud de 0.007. Esto sugiere una relación directa entre el PIB y la inversión, lo cual es consistente con la teoría: incrementos en la inversión en capital fijo se relacionan con niveles más elevados de producto. De igual forma, se encuentra que las variables de apertura y educación influyen positiva y significativamente en el crecimiento. Ambos resultados son consistentes con lo que se pudiera esperar.

Por su parte, la apertura de la economía facilita la especialización y el intercambio comercial que expanden la frontera de producción e incrementan el producto. La educación, por otro lado, se traduce en una mejora en el capital humano que a su vez aumenta la productividad laboral y genera mayor desarrollo. Finalmente, se aprecia una relación significativa y fuertemente negativa entre el PIB y el nivel de concentración de las empresas. La magnitud del coeficiente es la mayor entre las variables de análisis. Este último resultado es congruente con lo que se comentó al principio del documento respecto a la relación que guarda la estructura de propiedad corporativa y el desempeño del PIB. Una elevada concentración de la propiedad implica escasa participación de las empresas en el mercado accionario, lo cual produce un sistema financiero débil que a su vez repercute adversamente en la economía agregada.

Cabe puntualizar que el sistema financiero más ampliamente definido incluye, además del mercado de valores, a intermediarios financieros como bancos y cajas de ahorro. Es claro que cuando nos referimos a la asociación que existe entre el mercado bursátil y el sistema financiero, no pretendemos excluir a los otros miembros del sistema, sino llamar la atención al hecho que la escasa participación de las empresas en las bolsas de valores se relaciona directamente con sistemas financieros poco desarrollados.

Con el propósito de evaluar la validez de la estimación, se llevó a cabo la prueba de sobre-identificación de instrumentos de acuerdo a Sargan. El estadístico de prueba se encuentra distribuido como una χ2k - r, donde k es el número de coeficientes estimados y r es el rango de los instrumentos de la ecuación. La hipótesis nula establece la ausencia de correlación entre los instrumentos y el término de error. El valor probabilístico de prueba (p) se obtiene calculando la expresión χ2 (k - r, J estadístico): una ji-cuadrada con k-r grados de libertad y el estadístico J. El valor p que se determinó fue de 0.25, que es mayor a 0.05 y por ende valida la especificación.

Estimación Robusta

La estimación con "variables invariantes" se considera en Hausman & Taylor (1981). Los autores plantean un modelo como el siguiente:

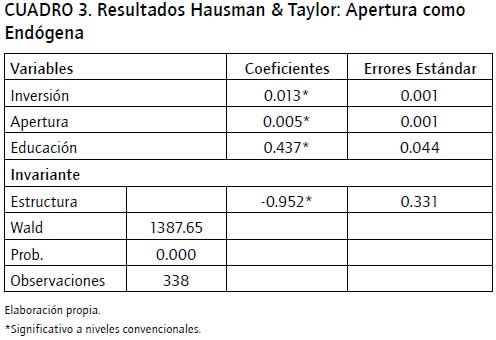

Donde Zi contiene a las variables invariantes, Xi,t a las variables explicativas variantes, ui son los efectos individuales y vi,t el error idiosincrático. Para estimar la ecuación se propone el uso de variables instrumentales en dos etapas, con ello se obtiene γ controlando por el problema de endogeneidad. Es preciso también especificar Zi y Xi,t, así como denotar a las variables que se consideran endógenas y exógenas dentro de Xi,t.10 En nuestro caso seguimos el modelo que se estimó en la sección anterior. La variable yi,t se refiere al PIB, mientras que en Xi,t se incluyen las variables de apertura, inversión y educación. Planteamos dos especificaciones en las que postulamos, primero, que sólo apertura es endógena y, segundo, que apertura y educación son endógenas.

Cabe señalar que la estimación de dos especificaciones se realiza con el propósito de verificar la robustez de los resultados, ya que el problema de endogeneidad se resuelve con el uso de las variables instrumentales. Zi es la variable de estructura de propiedad corporativa que se mantiene constante y se usa como instrumento. Los resultados del procedimiento Hausman & Taylor para las dos especificaciones se reportan en los Cuadros 3 y 4.

Tal y como fue el caso en la estimación ilustrativa preliminar, para ambas especificaciones se obtiene que la totalidad de las variables son significativas. La inversión, apertura y educación se relacionan positivamente con el crecimiento. Por el contrario, el coeficiente de la medida de estructura de propiedad resulta negativo. Los coeficientes de inversión, apertura y educación son muy similares a través de las dos ecuaciones. Resalta el hecho de que los coeficientes de mayor magnitud se refieren a la variable de estructura de propiedad. Esto indica que mantener la propiedad empresarial en manos de pocos accionistas se refleja en un pobre desempeño económico. El resultado es consistente con lo que identificaron Kapopoulos & Lazaretou (2009); aquí confirmamos la relación empleando datos a través del tiempo y considerando una metodología econométrica que nos permite ejercer control por la característica invariable de la medida de propiedad familiar. Con esto se fortalece la hipótesis que sugiere un efecto adverso de la concentración empresarial sobre el crecimiento.

Confirmamos entonces que, a pesar de que la elección de una propiedad altamente concentrada es óptima para una empresa que desea maximizar ganancias, ésta produce un efecto negativo sobre la economía agregada. Esto es, a nivel microeconómico la forma de estructura de propiedad empresarial es una elección eficiente, llevada a cabo por individuos que desean obtener los mayores beneficios. Cuando esta elección resulta en una estructura de propiedad concentrada, el efecto colateral se refiere a la poca participación de las empresas en los mercados accionarios, que afecta adversamente la actividad económica agregada.

El crecimiento económico es un fenómeno que se ha estudiado exhaustivamente en la literatura económica. Documentos pioneros como el de Lucas (1988) proporcionaron una idea clara de los factores que contribuyen al desarrollo. En este trabajo nos dimos a la tarea de entender cómo afecta el tipo de estructura corporativa que prevalece en los países al desempeño del producto interno bruto. Fenómeno que resultó de gran interés debido a la evidente disparidad que existe entre países que tienen una estructura de propiedad dispersa y aquellos que concentran la propiedad en manos de unos cuantos. Los primeros son países avanzados que crecen sostenidamente, mientras que los segundos son economías que no han logrado desarrollarse.

A través del ejercicio econométrico que se llevó a cabo fue posible constatar la existencia de una relación negativa entre la concentración de la propiedad en manos de familias y el crecimiento económico. Dicho resultado tiene sentido en la medida en que reconocemos la paradoja que existe entre el desempeño de una empresa a nivel microeconómico y el comportamiento de una economía a nivel macroeconómico. Esto es, mientras que para una empresa resulta positivo escoger una alta concentración de la propiedad con el fin de reducir el problema del riesgo moral, esta elección conlleva a un menor desarrollo del sistema financiero y de la economía en su conjunto. Ciertamente, el campo de estudio sobre la relación que guarda la elección de la estructura de propiedad corporativa y el crecimiento económico es amplio.

A partir de lo que se abordó en este documento, se podría seguir el sendero para evaluar cómo las condiciones institucionales de protección de los derechos de propiedad influyen sobre el bienestar de la economía, ya que en el fondo la elección de la estructura de propiedad corporativa es al menos en parte determinada por la eficiencia de las instituciones responsables por proteger dichos derechos. Esto es, en un ambiente en el que la protección de los derechos de propiedad es robusta, los accionistas se preocupan menos por la posibilidad de que su inversión sea desviada, así que tienen la seguridad de proporcionar fondos a las empresas. Por el contrario, cuando los derechos de propiedad no se protegen de manera adecuada, el deseo de inversión es menor y las empresas tienden a no participar en los mercados de valores. Dado esto, sería interesante trabajar en el desarrollo de una teoría que ilustre claramente la relación que guarda la protección de los derechos de propiedad, la elección de la estructura de propiedad corporativa y el crecimiento económico.

Pie de página

1 La literatura sobre crecimiento económico es vasta. Aghion & Howitt (2009) proveen una amplia discusión sobre el tema.

2 Estos resultados son consistentes con lo identificado en Barro (1999).

3 Para propósitos de la discusión se emplean los términos "crecimiento" y "desarrollo" indistintamente. Es claro que, estrictamente hablando, los conceptos no son equivalentes; sin embargo, aquí sólo se trata de ilustrar cómo diversos factores influyen sobre ellos.

4 Jensen y Meckling (1976) describen el argumento seminal sobre las consecuencias de la separación de la propiedad y el control.

5 Existe, por supuesto, la posibilidad de que el monitoreo lo realice algún agente externo, como por ejemplo el mercado accionario o el sistema legal. Sin embargo, en la ausencia de un sistema legal eficiente, el monitoreo recae enteramente en el Principal. Castillo- Ponce (2007) presenta un modelo teórico en el que se muestra cómo la elección de una estructura de propiedad concentrada en manos de familiares es eficiente bajo un ambiente de instituciones legales poco efectivas.

6 Es importante notar que no hay un consenso en la literatura en cuanto a la relación que existe entre la estructura de propiedad corporativa y el desempeño económico. Morck, Wolfenzon & Yeung (2004) proveen una discusión extensa sobre la controversia.

7 La relación entre el desarrollo del sistema financiero y el crecimiento económico ha sido ampliamente estudiado. Martínez (2000), por ejemplo, realiza una evaluación en este sentido.

8 Solari (1976) ya señalaba la alta concentración de propiedad en Latinoamérica, especialmente la notable cantidad de empresas familiares. Se podría sugerir que las nacionalizaciones que han ocurrido recientemente en la región pudieron haber afectado la estructura de propiedad, pero ello es poco probable, ya que la cantidad de empresas nacionalizadas es relativamente pequeña. Para los países desarrollados incluidos en la muestra es todavía menos probable que la estructura de propiedad se haya modificado substancialmente durante el periodo de estudio, 1990-2004, ya que privatizaciones y nacionalizaciones no fueron frecuentes.

9 Para una descripción puntual de cada uno de los modelos ver Chatelain y Ralf (2010).

10 Para una descripción estricta de la metodología ver Baltagi (2001).

Aghion, P., Caroli, E. & García-Peñalosa, C. (1999). Inequality and Economic Growth: The Perspective of the New Growth Theories. Journal of Economic Literature, 37, 1615-1660. [ Links ]

Aghion, P. & Howitt, P. (2009). The economics of growth. Cambridge: Massachusetts Institute of Technology (MIT) Press. [ Links ]

Arellano, M. & Bond, S. (1991). Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations. Review of Economic Studies, 58, 277-297. [ Links ]

Baltagi, B. H. (2001). Econometric Analysis of Panel Data. UK: Wiley and Sons. [ Links ]

Baltagi, B., Bresson, G. & Pirotte, A. (2003). Fixed Effects, Random Effects or Hausman-Taylor? A Pre-test Estimator. Economics Letters, 79, 361-369. [ Links ]

Barro, R. (1990). Government Spending in a Simple Model of Endogenous Growth. Journal of Political Economy, 98, 103-125. [ Links ]

Barro, R. (1991). Economic Growth in a Cross Section of Countries. Quarterly Journal of Economics, 106, 407-443. [ Links ]

Barro, R. (1999). Determinants of Economic Growth: Implications of the Global Evidence for Chile. Cuadernos de Economía, 107, 443-478. [ Links ]

Castillo-Ponce, R. A. (2007). Entre Familia y Amigos: la Elección de la Estructura de Propiedad Corporativa. Estudios Económicos, 22, 3-18. [ Links ]

Chatelain, J.-B. y Ralf, K. (2010). Inference on Time Invariant Variables using Panel Data: A Pre-test Estimator with an Application to the Returns to Schooling. Working Paper, Universidad Paris 1, Pantheon-Sorbonne. [ Links ]

Fogel, K. (2006). Oligarchic Family Control, Social Economics Outcomes, and the Quality of Government. Journal of International Business Studies, 37, 603-622. [ Links ]

Gatti, D. (2008). Macroeconomic Effects of Ownership Structure in OE CD Countries. IZA Discussion Papers Series, 3415. [ Links ]

Hausman, J. & Taylor, W. (1981). Panel Data and Unobservable Individual Effects. Econometrica, 49, 1377-1398. [ Links ]

Jensen, M. y Meckling, W. (1976). Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure. Journal of Financial Economics, 3, 305-360. [ Links ]

Kapopoulos, K. & Lazaretou, S. (2009). Does Corporate Ownership Structure Matter for Economic Growth? A Cross-Country Analysis. Managerial and Decision Economics, 30, 155-172. [ Links ]

La Porta, R., López-de-Silanes, F. & Shleifer, A. (1999). Corporate Ownership Around the World. Journal of Fianance, 54, 471-517. [ Links ]

Levine, R. (1998). The Legal Environment, Banks, and Long-run Economic Growth. Journal of Money, Credit, and Banking, 30, 596-613. [ Links ]

Lewer, J. & Sáenz, M. (2011). Property Rights and Economic Growth: Panel Data Evidence. Southern Economic Review, 32, 157-165. [ Links ]

Lucas, R. (1988). On the Mechanics of Economic Development. Journal of Monetary Economics, 22, 3-42. [ Links ]

Mankiw, G., Romer, D. & Weil, D. (1992). A Contribution to the Empirics of Economic Growth. Quarterly Journal of Economics, 107, 407-437. [ Links ]

Martínez, L. (2000). La Importancia en la Protección de los Derechos de Propiedad en el Sistema Financiero y en el Crecimiento Económico. Documento de Investigación 2000-07, Banco de México. [ Links ]

Mauro, P. (1995). Corruption and Growth. Quarterly Journal of Economics, 110, 681-712. [ Links ]

Méndez, F. & Sepúlveda, F. (2006). Corruption, Growth and Political Regimes: Cross-Country Evidence. European Journal of Political Economy, 22, 82-98. [ Links ]

Mo, P. (2001). Corruption and Economic Growth. Journal of Comparative Economics, 29, 66-79. [ Links ]

Morck, R., Wolfenzon, D. & Yeung, B. (2004). Corporate Gobernance, Economic Entrenchment and Growth. National Bureau of Economic Research, Working Paper 10692. [ Links ]

Oaxaca, R. & Geisler, I. (2003). Fixed Effects Models with Time Invariant Variables: a Theoretical Note. Economics Letters, 80, 373-377. [ Links ]

Penn World Table (2010). Recuperado Noviembre 8, 2010, de https://pwt.sas.upenn.edu/ [ Links ]

Plumper, D. & Troger, V. (2007). Efficient Estimation of Time Invariant and Rarely Changing Variables in Finite Sample Panel Analyses with Unit Fixed Effects. Political Analysis, 15, 124-139. [ Links ]

Sala-i-Martin, X. (2000). Apuntes de Crecimiento Económico. Segunda edición. Barcelona: Antoni Bosch Editor. [ Links ]

Solari, A. (1976). Teoría, Acción Social y Desarrollo en América Latina. México: Siglo Veintiuno Editores. [ Links ]

Swaleheen, M. & Stansel, D. (2007). Economic Freedom, Corruption and Growth. Cato Journal, 27, 343-358. [ Links ]