Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.24 no.51 Bogotá Jan./Mar. 2014

https://doi.org/10.15446/innovar.v24n51.41538

http://dx.doi.org/10.15446/innovar.v24n51.41538

Los determinantes de la rentabilidad primaria de los bonos de titulización hipotecaria: la influencia de las estructuras multitramo1

Determinants Of The Primary Profitability Of Mortgage-Backed Securities: The Influence Of Multiframe Structures

Les Déterminants De La Rentabilité Primaire Des Bons De Titrisation Hypothécaire: L'importance Des Structures Multi Branches

Os determinantes da rentabilidade primária das gratificações de titulação hipotecária: a influência das estruturas "multitranches"

Miguel Á. Peña-CerezoI, Arturo Rodríguez-CastellanosII, Francisco J. Ibáñez-HernándezIII

ILicenciado en CC. Económicas y Empresariales y Actuario de Seguros. Profesor Titular y Subdirector de Calidad e Innovación Docente de la Escuela Universitaria de Estudios Empresariales de Vitoria-Gasteiz (UPV/EHU) - Profesor invitado en el ITESM (México). Correo electrónico: miguelangel.pena@ehu.es

IIDoctor en Ciencias Económicas y Empresariales. Decano de la Facultad de Ciencias Económicas y Empresariales de la UPV/EHU. Correo electrónico: arturo.rodriguez@ehu.es

IIILicenciado en CC. Económicas y Empresariales. Profesor Asociado de la Facultad de Ciencias Económicas y Empresariales de la UPV/EHU y Economista en la Asociación para el Progreso de la Dirección (APD). Correo electrónico: franciscojaime.ibanez@ehu.es

Recibido: noviembre de 2012 Aprobado: junio de 2013

Resumen:

Este artículo analiza los determinantes de la rentabilidad primaria de los bonos de titulización hipotecaria (conocidos en la literatura como mortgage backed securities, o MBS) emitidos en España durante el periodo 1993-2011, periodo en el que el mercado español llegó a convertirse en el más importante de Europa continental. Los resultados obtenidos sobre el análisis de la población completa de MBS emitidos (262 tramos configurados sobre 94 fondos de titulización) indican que la estructuración multitramo de los MBS ha ayudado a reducir el riesgo percibido global de las emisiones de MBS, mediante la generación de mercados más completos y la reducción de los problemas derivados de la existencia de asimetrías informativas implícitas en el proceso de selección de los activos transmitidos por parte de la entidad cedente. Esta reducción del riesgo percibido ha tenido un efecto directo sobre la rentabilidad ofrecida por los bonos de titulización emitidos. Además, no se encuentran evidencias de que la emisión de MBS persiga la transmisión efectiva de riesgos, más bien al contrario. Las entidades de crédito, por lo general, han retenido los tramos de primeras pérdidas, lo que ha contribuido a mantener en niveles muy bajos (por debajo de la rentabilidad de la deuda soberana) la rentabilidad ofrecida por los MBS. Precisamente, el escaso diferencial ofrecido por los bonos de titulización se debe a que los tramos retenidos no han ofrecido primas de rentabilidad ajustadas al riesgo inherente.

Palabras clave: Titulización, bonos de titulización hipotecaria, diferencial, rentabilidad primaria, tramo, subordinación, información asimétrica.

Abstract:

This article analyzes the determinants of the primary profitability of mortgage-backed securities (MBS) issued in Spain between 1993 and 2011, a period during which the Spanish market became the most important in continental Europe. The results obtained from an analysis of the entire population of MBS issued (262 tranches from 94 securitization funds) indicates that their multiframe structuring helped reduce the perceived global risk associated with issuing these bonds by creating more complete markets. It also helped reduce the problems derived from the existence of information assymetries implicit in the selection of assets transferred by the issuing entity. This reduction in perceived risk had a direct effect on the profitability of the bonds issued. Furthermore, no evidence is found that the issue of MBS led to the transmission of risk. On the contrary, the credit agencies have on the whole retained the first loss tranches, contributing to maintaining MBS profitability levels at very low levels (beneath sovereign debt profitability). Indeed, the scant difference in profitability is due to the fact that the tranches that were retained did not offer return premiums that were adjusted to the inherent risk.

Keywords: Securitization, mortgage-backed securities, diferential, primary profitability, tranche, subordination, asymmetric information.

Résumé:

Cet article analyse les déterminants de la rentabilité primaire des bons de titrisation hypothécaire (connus dans les publications comme mortgage backed securities, ou MBS) émis en Espagne dans la période 1993-2011, pendant laquelle le marché espagnol est devenu le plus important de l'Europe continentale. Les résultats obtenus sur l'analyse de la totalité des MBS émis (232 segments constitués sur 94 fonds de titrisation) indiquent que la structuration multi branche des MBS a aidé à réduire le risque perçu global des émissions de ces bons de titrisation, par la génération de marchés plus complets et la réduction des problèmes dérivés de l'existence d'asymétries informatives, implicites dans le processus de sélection des actifs transmis par l'organisme cédant. Cette réduction du risque perçu a eu un effet direct sur la rentabilité offerte par les bons de titrisation émis. En outre, il existe des évidences que l'émission de MBS poursuit la transmission effective de risques. Bien au contraire, les organismes de crédit, en général, ont retenu les segments des premières pertes, ce qui a contribué à maintenir des niveaux très bas (en dessous de la rentabilité de la dette souveraine) la rentabilité offerte par les MBS. Précisément, la rare différence offerte par les bons de titrisation est due au fait que les segments retenus n'ont pas offert de primes de rentabilité ajustées au risque inhérent.

Mots-clés: Titrisation, bons de titrisation hypothécaire, différentiel, rentabilité primaire, lot, subordination, information asymétrique.

Resumo:

Este artigo analisa os determinantes da rentabilidade primária das gratificações de titulação hipotecária (conhecidos na literatura como mortgage backed securities ou MBS), emitidos na Espanha durante o período de 1993 e 2011, período no qual o mercado espanhol chegou a se converter no mais importante da Europa Continental. Os resultados obtidos sobre a análise da população completa de MBS emitidos (262 tranches configurados sobre 94 fundos de titulação) indicam que a estruturação multitranche dos MBS ajudou a reduzir o risco percebido global das emissões dessas gratificações de titulação, mediante a geração de mercados mais completos e a redução dos problemas derivados da existência de assimetrias informativas, implícitas no processo de seleção dos ativos transmitidos por parte da entidade cedente. Essa redução do risco percebido teve um efeito direto sobre a rentabilidade oferecida pelas gratificações de titulação emitidas. Além disso, não se encontram evidências de que a emissão de MBS persiga a transmissão efetiva de riscos. Provavelmente o contrário: as entidades de crédito, geralmente, retêm os tranches de primeiras perdas, o que contribui para a manutenção em níveis muito baixos (abaixo da rentabilidade da dívida soberana) da rentabilidade oferecida pelos MBS. Precisamente, o escasso diferencial oferecido pelas gratificações de titulação se deve a que tranches retidos não oferecem prêmios de rentabilidade ajustadas ao risco inerente.

Palavras chave: titulação, gratificação de titulação hipotecária, diferencial, rentabilidade primária, tranches, subordinação, informação assimétrica.

Introducción

Hasta 2007, año en el que estalló la crisis subprime, la titulización de activos creció intensamente en los mercados internacionales durante un periodo de veinte años, tanto en volumen como en modalidades de titulización, extendiéndose a más países y a más activos, acaparando mayores cuotas en los mercados de financiación corporativa y convirtiéndose, en definitiva, en una fuente de innovación financiera muy potente y dinámica. Y España no quedó ajena a este fenómeno: si bien su entrada fue tardía, el crecimiento de la titulización en este país ha sido muy considerable, llegando a alcanzar el primer puesto en la Europa continental, y el tercero a nivel mundial. De esta forma, contribuyó de manera efectiva a satisfacer la elevada demanda de financiación hipotecaria en España durante el periodo de tiempo que abarca este estudio (1993-2011).

De forma sintética, se puede definir la titulización como una modalidad de financiación basada en la transmisión de la propiedad de derechos de crédito, que sirven de respaldo en la constitución de una entidad instrumental (spe cial purpose vehicle, en adelante, SPV), patrimonialmente independiente del cedente. El SPV obtiene sus recursos colocando en el mercado títulos-valores negociables denominados bonos de titulización de activos (asset backed securities, ABS) o bonos de titulización hipotecaria (mort gage backed securities, MBS).

La Ley 19/1992, reguladora de este tipo de emisiones, exige una doble condición para que los préstamos de una entidad financiera puedan servir de respaldo a un fondo de titulización hipotecaria (Mortgage SPV o MSPV): (i) estar protegidos por una garantía hipotecaria (con rango de primera) y (ii) tener un nominal inferior al 60% del valor de tasación del bien hipotecado, o al 80% si se está financiando la construcción, rehabilitación o adquisición de viviendas.

Como es sabido, a raíz de la crisis financiera las emisiones de titulización cayeron bruscamente, poniendo de manifiesto algunas de las limitaciones que este mecanismo de financiación llevaba implícitas (Marqués y Matas, 2009; Joint Forum, 2011). En efecto, la posibilidad de observar este ciclo completo de expansión y retroceso de la titulización en España, que abarca desde su origen en 1993 hasta 2011, permite disponer de una completa visión del fenómeno que nos ayuda a observar con perspectiva la evolución de un tipo de titulización: la constituida sobre la base de los MSPV, poniendo el foco en el riesgo percibido por el mercado en los MBS.

La especial naturaleza de las operaciones de titulización permite diseñar la emisión de los MBS sobre una estructura de tramos con un orden de prelación entre ellos, lo que permite generar series de bonos con unas características de rentabilidad-riesgo diferenciadas. En este sentido, tanto (i) el número de tramos emitidos, como (ii) el peso relativo de los tramos subordinados (que actúan como garantía y mejora crediticia a los tramos privilegiados), se erigen en dos variables fundamentales en el diseño de las operaciones de titulización, diferenciándolas de otros mecanismos de financiación. Por todo ello, consideramos que el análisis de la rentabilidad primaria de los MBS es requisito necesario para comprender en su totalidad el fenómeno de la titulización hipotecaria.

El objeto del presente trabajo es evaluar el efecto de la utilización de estructuras de titulización multitramo sobre la calidad percibida de los MBS emitidos, medida a través de su rentabilidad primaria. En otras palabras, se trata de analizar si la complejización del diseño de las emisiones (con numerosos tramos de MBS subordinados entre sí) aporta valor frente a la emisión de títulos más sencillos, como podrían ser los MBS pass-through1, y en caso afirmativo descubrir las causas de este incremento de valor. Para llevar a cabo este análisis, hemos puesto el foco en el valor informativo aportado por algunos de los elementos más característicos de los diseños de las operaciones de titulización: el número de tramos en los que se dividen las emisiones, el peso de los tramos subordinados, o el rating medio otorgado por las agencias de calificación.

Una vez descrita la relevancia económica de la cuestión objeto de estudio, presentamos los tres argumentos principales que ilustran la contribución de este estudio en su campo de interés. En primer lugar, a diferencia de otros análisis, hemos tomado como objeto de estudio las emisiones de MBS en su conjunto, y no cada uno de los tramos de MBS en los que se dividen. Esto nos permite tener una visión de conjunto para cada emisión estructurada, no perdiendo así de vista que el valor e importancia de cada tramo está en función de la posición que ocupa en el fondo al que pertenece.

En segundo lugar, se ha optado por el análisis de la rentabilidad de los MBS emitidos en España, mercado de titulización de primer orden, por ser activos financieros muy homogéneos, y que deben cumplir unos requisitos normativos muy estrictos. A diferencia de los bonos de titulización de activos (Asset Backed Securities, ABS), que pueden emitirse con el respaldo de carteras de activos de naturaleza muy diversa, los MBS siempre tienen como garantía préstamos hipotecarios de elevada calidad. La elección de este tipo de títulos financieros, para un único país, permite eliminar, o al menos minimizar, los posibles efectos cruzados generados por la coexistencia de distintas normativas, requisitos o mercados.

En tercer lugar, como ya se ha indicado, el periodo de estudio comprende el historial completo de la titulización hipotecaria española constituida sobre MSPV, desde 1993 hasta 2011. Hasta donde tienen constancia los autores, nunca se ha llevado a cabo un análisis durante un periodo de tiempo tan extenso. Esto nos ha permitido contrastar la cambiante percepción del riesgo de este tipo de activos financieros, tanto en los años iniciales de implantación y consolidación, como en los últimos años (de 2007 en adelante) a raíz de la crisis de confianza sufrida en los mercados de titulización.

Por todo lo anterior, estimamos que este trabajo puede ser de utilidad para comprender las numerosas aristas de una fuente de financiación, como los MBS, tan utilizada en España en un intervalo temporal (1993-2011) en el que se ha desarrollado de forma completa un ciclo económico, crediticio e hipotecario.

El presente trabajo se estructura como sigue. En la segunda sección se define el marco teórico, mediante una revisión de la literatura, y se lleva a cabo el planteamiento de las hipótesis. En la tercera sección se describe la metodología empleada en el análisis, así como las variables utilizadas. En la cuarta sección se especifica el modelo y se muestran los resultados obtenidos. Por último, se discuten los resultados y se presentan las conclusiones del trabajo.

Revisión de la literatura y planteamiento de hipótesis

Son muchos los objetivos que pueden perseguirse por medio de la titulización: gestionar y controlar los riesgos (Chiesa, 2008; Keys, Mukherjee, Seru y Vig, 2009), sanear el balance y mejorar la solvencia empresarial (Thomas, 2001), incrementar la rentabilidad y el negocio empresarial (Wolfe, 2000), efectuar arbitraje regulatorio (Freixas, Lóránth y Morrison, 2007; Lang, Mester y Vermilyea, 2008), reducir los problemas de agencia empresariales (Iacobucci y Winter, 2005), etc. En cualquier caso, la titulización no deja de ser, en esencia, una fuente de financiación empresarial adicional y, por consiguiente, el análisis de la rentabilidad que ofrecen los ABS se erige como un elemento central en la comprensión de este fenómeno.

En esta línea, la titulización de activos ha contribuido de manera efectiva a satisfacer la elevada demanda de financiación durante las dos últimas décadas. De hecho, la motivación asociada con la captación de liquidez o financiación siempre ha resultado significativa, cuando no la más relevante (Agostino y Mazzucca, 2008; Bannier y Hänsel, 2008; Calomiris y Mason, 2004; Cardone, Samaniego y Trujillo, 2010; Gorton y Metrick, 2012; Joint Forum, 2011; Martín y Saurina, 2007; Minton, Sanders y Strahan, 2004; Uzun y Webb, 2007).

A su vez, los sistemas financieros que han evolucionado hacia un modelo orientado a los mercados de capitales han acelerado la tendencia hacia una menor dependencia de fuentes de financiación "tradicionales", como podría ser la financiación vía depósitos, en beneficio de otras menos tradicionales, destacando entre ellas la titulización (Greenbaum y Thackor, 1987; Levine, 2002; Pavel y Phillis, 1987; Shin y Shin, 2011). Para el caso del mercado español, Cardone et al. (2010) aportan evidencia de que los bancos que titulizan son aquellos con más necesidades de financiación adicional.

Así, son numerosos los estudios que apuntan a la obtención de liquidez como un objetivo fundamental de la titulización; sin embargo, los trabajos que se centran en el análisis de la rentabilidad ofrecida por los MBS no son muy numerosos y, además, ninguno se dedica específicamente al mercado español. Concretamente, Firla (2005), Firla y Jenkinson (2006), Gorton y Metrick (2012), Schaber (2008), Vink y Thibeault (2008a, 2008b) y Vink y Fabozzi (2009) analizan la rentabilidad de las emisiones de ABS/MBS, considerando en la mayoría de los casos la estructuración por tramos de las emisiones como un elemento destacado, cuando no central.

A continuación llevamos a cabo una revisión de las variables utilizadas en estos estudios para explicar el comportamiento de la rentabilidad de los bonos de titulización, comenzando por las representativas de la estructura interna de los SPV.

El número de tramos en los que se estructuran los SPV ha sido el objeto central de la mayoría de los estudios antes mencionados. El objetivo de la generación de diferentes tramos en cada emisión no se agota en la emisión de bonos con un perfil de rentabilidad-riesgo diferenciado para cubrir las necesidades de una mayor diversidad de inversores (segmentación de mercados). También se pueden encontrar motivaciones relacionadas con la resolución de los problemas derivados de la existencia de información asimétrica, o con la existencia de mercados incompletos (Mitchell, 2004; DeMarzo, 2005). En cualquier caso, los beneficios derivados de la estratificación de los MBS deben compensar los costes de transacción y la pérdida de liquidez generados por esta medida.

Con base en lo anteriormente expuesto, planteamos la primera y más general de las hipótesis de este trabajo, dirigida a comprobar la eficacia de la utilización de estructuras multitramo para reducir el riesgo global percibido por los inversores en MBS españoles, medido por la prima de rentabilidad exigida. Así, controlando el resto de variables influyentes, tratamos de contrastar la existencia de relación entre el número de tramos y la rentabilidad primaria de los MBS.

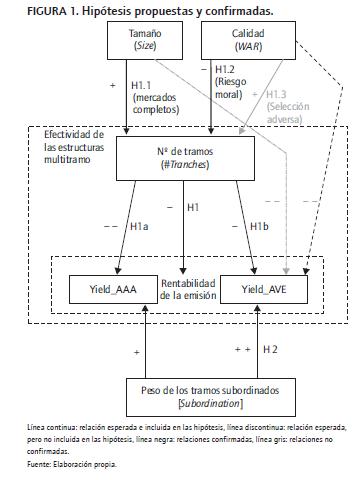

H1 (eficacia de las estructuras multitramo): Existe una relación negativa y significativa entre el número de tramos y la rentabilidad ofrecida por los MBS triple-A (Yield_AAA) (H1a) y, en menor medida, por el conjunto de los MBS (Yield_AVE) (H1b).

Es lógico pensar que, cuanto mayor sea el número de tramos, más protegidos se encontrarán los MBS senior, menor riesgo percibido sufrirán y, por ello, menor será su prima de riesgo (H1a). Pero, ¿puede esta técnica de estratificación de riesgos conseguir también una reducción global de la prima de riesgo media de los MBS (H1b)?. La respuesta, de ser afirmativa, puede explicarse de varias maneras complementarias, que darán lugar a sendas hipótesis.

Uno de los mecanismos que pueden justificar la reducción de la rentabilidad conjunta de los MBS está relacionado con la existencia de mercados incompletos y de inversores heterogéneos en cuanto a la disponibilidad de información privada o la capacidad de evaluar inversiones (Duffie y Rahi, 1995; Shleifer y Vishny, 1997). Así, la creación de múltiples tramos con características diferenciadas (con diferentes grados de sensibilidad a la información, complejidad y rentabilidad) podría tener como objetivo adecuar la performance de los MBS a los diferentes perfiles de inversores, completando así el mercado (Boot y Thakor, 1993; Gaur, Seshadri y Subrahmanyam, 2004; Iacobucci y Winter, 2005; Plantin, 2004; Riddiough, 1997). Así, aquellos inversores que no disponen de información privada adicional o que tienen dificultades para comprender todas las características de este tipo de inversiones, pueden estar más interesados en adquirir MBS de los tramos senior o protegidos. Por el contrario, los inversores especializados pueden estar más inclinados a obtener más rentabilidad adquiriendo activos financieros más específicos y sensibles a información, pero también con más riesgo. La ventaja derivada de la adecuación de un mayor número de series de MBS a una mayor diversidad de inversores debería compensar la pérdida de liquidez sufrida por emitir volúmenes más pequeños (DeMarzo y Duffie, 1999; DeMarzo, 2005). Así, serán las emisiones de mayor volumen las que mejor compensen esta pérdida de liquidez, mientras que las de menor tamaño tendrían un menor incentivo a estructurarse sobre un número elevado de series. Por ello planteamos la siguiente hipótesis:

H1.1 (mercados completos): Existe una relación positiva y significativa entre el tamaño total de la emisión (Size) y el número de tramos (#Tranches).

Complementariamente, la explicación del efecto beneficioso de la generación de tramos sobre el riesgo percibido en los MBS se puede encontrar en su contribución a la reducción de los problemas derivados de las asimetrías informativas. Los inversores con poca capacidad para analizar y gestionar riesgos, o aquellos que actúan como meros intermediarios (bancos, fondos de inversión convencionales, etc.) optarían por la adquisición de tramos seguros, con una calificación máxima, aún recibiendo una escasa rentabilidad. De forma análoga, ciertos inversores institucionales están obligados, estatutaria o legalmente, a limitar su cartera a activos financieros calificados por encima de un determinado rating, y en ocasiones, sólo pueden adquirir títulos con la máxima calificación. Por el contrario, inversores profesionales con una mayor capacidad de análisis y de gestión de riesgos (hedge funds, fondos gestionados por aseguradoras y reaseguradoras3, etc.)4 preferirían invertir en tramos de bonos de titulización con un menor rating pero con diferenciales de rentabilidades mayores (Plantin, 2004). En este sentido, es de esperar una relación negativa entre la calidad del pool de activos cedidos y el número de tramos por emisión. Cuanto mayor sea la calidad percibida de los activos que sirven de colateral, menor necesidad habrá de renunciar a la liquidez derivada de dividir una emisión en un número mayor de tramos (Firla y Jenkinson, 2006). En consecuencia, planteamos la hipótesis:

H1.2 (riesgo moral): Existe una relación negativa y sig nificativa entre la calidad de los activos cedidos y el nú mero de tramos (#Tranches).

Alternativamente, en un mercado en el que los inversores tienen dificultades para distinguir los buenos de los malos MBS, los demandantes de éstos tenderán a infraponderar su calidad global ante la incertidumbre existente respecto de la calidad real de los créditos hipotecarios cedidos al pool, generando un problema de selección adversa. La generación de tramos de MBS senior y sobreprotegidos, dirigidos a inversores no profesionales, puede reducir la minusvaloración y la menor liquidez que sufren los activos en un "mercado de los cacharros". Esta preferencia de los inversores menos profesionales por las altas garantías ofrecidas por los MBS senior incrementará la demanda de éstos, reduciendo su prima de rentabilidad. Por su parte, los inversores más especializados estarán dispuestos a asumir más riesgo, siempre y cuando perciban primas de rentabilidad ajustadas al mismo. Esto redundaría en un mayor volumen demandado y una menor prima de rentabilidad media exigida. Dado que los costes derivados de la selección adversa lo sufren más los emisores que cuentan con una mayor calidad en sus activos, es de esperar una relación positiva entre el número de tramos y la calidad de los activos cedidos. A su vez, como los costes derivados de la existencia de información asimétrica son superiores para las entidades que cuentan con créditos de mayor calidad (Boot y Thakor, 1993), es esperable una relación positiva entre la calidad y el número de tramos. La hipótesis consecuente es:

H1.3 (selección adversa): Existe una relación positiva y significativa entre la calidad de los activos cedidos y el número de tramos (#Tranches).

En cuanto a la relación entre la segunda variable más característica de la estructuración interna de las emisiones de titulización (esto es, la "subordinación", o peso relativo de los tramos mezzanine y equity respecto del volumen total) y la rentabilidad de los MBS, es razonable esperar que sea positiva, dado que el peso establecido para los tramos subordinados dependerá de la calidad media de los activos cedidos. Esto es, se debe considerar la variable subordinación, más que como causa, como una consecuencia (o proxy) de la calidad de los activos cedidos y, por ende, de la rentabilidad exigida a los MBS. En resumen, se puede entender que incrementar el peso de los MBS mezzanine o equity (o lo que es lo mismo, reducir el de los MBS senior) es la consecuencia de contar con un pool de créditos de menor calidad, por lo que se deberá ofrecer una mayor rentabilidad media para el conjunto de los MBS.

H2: Existe una relación positiva y significativa entre el peso relativo de los tramos subordinados (Subordination) y la rentabilidad media ponderada ofrecida por el con junto de los MBS (Yield_Ave).

Ahora bien, dado que la prima de riesgo de los MBS no está influida solamente por la estructura interna del SPV, a continuación presentamos un conjunto de variables utilizadas en la literatura relacionada, indicando asimismo cuáles de ellas serán utilizadas en el presente estudio.

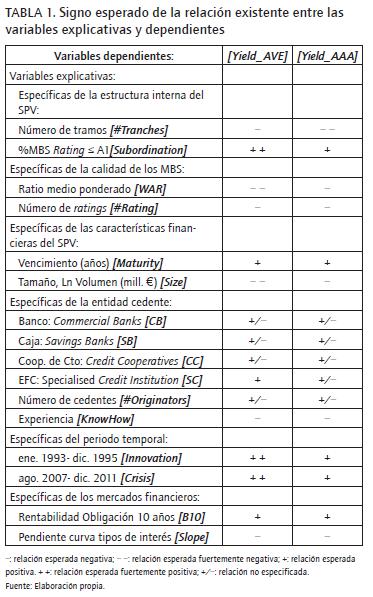

En primer lugar, una variable cuya presencia en los análisis resulta muy deseable es la calificación crediticia otorgada a los activos financieros emitidos, máxime cuando la complejidad de las emisiones de MBS es elevada (Firla-, 2005; Firla y Jenkinson, 2006; Vink y Thibeault, 2008a, 2008b; Vink y Fabozzi, 2009; Losada, 2009). En nuestro estudio, para medir la relevancia del rating sobre la rentabilidad primaria, se ha optado por asignar un único rating numérico por emisión, medido como el rating medio ponderado (o weighted average rating, WAR) calculado a partir del rating de cada uno de los tramos de MBS generados y su peso relativo respecto del total de la emisión. La escala numérica utilizada para cada rating se inicia en 1, si el tramo no tiene calificación, y llega hasta 22, si disfruta de la calificación máxima (AAA/Aaa). El signo esperado de la influencia del rating sobre la rentabilidad es negativo. En todo caso, consideramos interesante comparar el valor informativo aportado por el rating medio, frente a otras variables proxy del grado de calidad de los MBS, como la ya considerada variable Subordination.

En un intento por contemplar y controlar el efecto derivado del resto de factores, se incluye un conjunto de variables de control que pueden condicionar, a priori y sobre la base de la literatura existente, la determinación de la prima de riesgo. Así, el número de agencias de calificación otorgantes de rating para cada emisión (#Rating) se ha considerado como una posible medida de calidad del rating otorgado: cuanto mayor sea el número de agencias implicadas, menor será el riesgo derivado del credit shopping, entendida como la elección de aquella agencia que ofrece un rating más favorable (Dittrich, 2007; Peña-Cerezo et al., 2013). A su vez, dado que las agencias de calificación suelen ofrecer servicios de asesoramiento, puede generarse un conflicto de interés entre la agencia y el emisor que contrata dichos servicios. En cualquier caso, el valor esperado del coeficiente es negativo, dado que cuantas más agencias intervengan en la calificación de los MBS, más fiable será dicho rating y, por ende, menor el margen ofrecido.

En cuanto a las medidas de amejoramiento crediticio otorgadas a los MBS la más efectiva para incrementar el ra ting de los tramos senior o protegidos es la constitución de tramos subordinados. Además, dado que las mejoras crediticias externas son prácticamente inexistentes, se ha optado por no añadir ninguna variable representativa de la mejora de la calidad de los MBS aparte de las ya mencionadas, esto es, el número de tramos y el peso de los tramos subordinados.

La duración o el vencimiento de los MBS son asimismo variables frecuentemente incluidas en este tipo de análisis. El signo esperado de la relación existente entre el vencimiento y la prima de rentabilidad es positivo, dado que lo racional en un escenario con una estructura temporal de tipos de interés creciente (existente en el mercado y periodo analizados), es que los activos financieros ofrezcan más rentabilidad cuanto mayor es su vencimiento.

El tamaño de la emisión es otra de las variables consideradas. En este sentido, resulta razonable suponer que cuanto mayor sea el pool de activos titulizados, mayor grado de diversificación se conseguirá (geográficamente, sectorialmente, por niveles de renta, etc.) por lo que es de esperar que el signo de la relación entre las variables explicada y explicativa sea negativo.

El tipo de entidad cedente también se ha utilizado como variable explicativa. En nuestro análisis se hace referencia a la pertenencia de la entidad a uno de los siguientes grupos: bancos, cajas de ahorro, cooperativas de crédito o establecimientos financieros de crédito. Dado que los establecimientos financieros de crédito son las únicas entidades de crédito que tienen vetada su financiación vía depósitos y que por ello están sometidas a un régimen de supervisión menos riguroso que el aplicable a aquéllas, es esperable que este tipo de entidades asuman más riesgo en su política crediticia (Gabbi y Sironi, 2005; Gorton y Souleles, 2005), incrementando la rentabilidad ofrecida por los BTH emitidos por estas entidades.

En ocasiones se ha utilizado como variable explicativa el número de entidades que participan en la dirección de la operación. No obstante, en los MSPV españoles esta variable no resulta, ni relevante, ni discriminante, dado que en la gran mayoría de los casos sólo existe una entidad directora. Así, hemos optado por sustituirla por el número de entidades cedentes que participan en cada operación. Esta variable va a estar fuertemente condicionada por el tamaño de las entidades cedentes, dado que son las entidades más pequeñas (especialmente las cooperativas de crédito y un gran número de cajas de ahorro) las que tienen la necesidad de concurrir conjuntamente para constituir una cartera de activos hipotecarios lo suficientemente grande para compensar los costes fijos de diseño, estructuración, y otros. En este sentido, la relación entre el número de originadores y la rentabilidad de los MBS dependerá de la capacidad para conseguir un grado de diversificación comparable con el conseguido por las entidades de crédito con redes comerciales más extensas.

Por último, consideramos que la experiencia del originador en operaciones de titulización previas puede ser un elemento a considerar. Las entidades gracias al "efecto experiencia" irán adquiriendo más facilidades operativas, de gestión, de control y evaluación de riesgos, en definitiva, de estandarización de las operaciones, lo cual redundará en mayores facilidades para colocar los MBS y, en consecuencia, hacerlo en mejores condiciones, ofreciendo menores rentabilidades.

De igual manera que en otros estudios relacionados (Firla 2005; Firla y Jenkinson, 2006; Vink y Thibeault, 2008a; Vink y Fabozzi, 2009), y dada la amplitud de nuestro periodo de análisis (19 años), hemos considerado necesario incluir variables de control de tipo temporal. Distinguimos específicamente dos subperiodos.

Por un lado, la etapa inicial de introducción, aprendizaje o adaptación del mercado español a este tipo de activos financieros: 1993-1995 (los tres primeros años), donde es esperable que el mercado exija una rentabilidad extra como consecuencia de la complejidad relativa del producto y del desconocimiento sobre dichos títulos por parte de los inversores (Feeney, 1995; Ranieri, 1996). Lo hemos denominado efecto o variable "Adaptation".

Por otro lado, no se debe obviar que la crisis subprime ha generado una serie de efectos negativos sobre la valoración y percepción del riesgo de este tipo de activos: (i) fuerte racionamiento del crédito en los mercados mayoristas de capitales: interbancario, de deuda corporativa y soberana, etc.; (ii) falta de confianza de los inversores en las calificaciones otorgadas por las agencias de calificación; (iii) falta de liquidez en los mercados de ABS/MBS. Estas circunstancias han tenido un efecto significativo sobre las primas exigidas a los MBS que debe valorarse e integrarse en el modelo. Los MBS emitidos a partir de agosto de 2007 han sido marcados para intentar descontar este efecto "crisis". En ambos casos (efecto adaptación y efecto crisis) el valor esperado del coeficiente es positivo.

Las variables específicas de los mercados financieros han sido ampliamente utilizadas en la literatura para contextualizar el comportamiento de la rentabilidad primaria de los MBS. Las variables más frecuentes de este tipo son: (i) el nivel de los tipos de interés de mercado, y (ii) la pendiente de la curva de tipos de interés. Se supone una relación positiva y significativa entre esta variable y la rentabilidad primaria de los MBS.

En la Tabla 1 representamos el signo esperado de las relaciones existentes entre las variables dependientes e independientes. A su vez, en la Figura 1 se representan gráficamente las hipótesis propuestas.

Metodología

Población analizada y fuentes de información utilizadas

La población objeto de estudio es el conjunto de MBS emitidos por los MSPV constituidos en España desde su inicio (1993) hasta diciembre de 2011. En total, han sido 94 las emisiones en este periodo y 262 las series o tramos de MBS analizados. Estas emisiones han sido constituidas sobre 152 cesiones de activos individuales por parte de 60 entidades de crédito distintas.

La fuente de información principal utilizada en este trabajo son los folletos informativos que las sociedades gestoras de fondos de titulización (SGFT) han presentado para su verificación y registro por la Comisión Nacional del Mercado de Valores (CNMV), para cada uno de los 94 MSPV constituidos en España en el periodo 1993-2011.

Definición de las variables

Variables dependientes

Son dos las variables representativas de la rentabilidad primaria ofrecida por los MBS emitidos en España consideradas:

- La prima de rentabilidad media ponderada de todos los tramos de MBS emitidos para cada emisión [Yield_AVE]. El margen medio ponderado de cada fondo se ha calculado multiplicando el diferencial o margen (en p.b.) de cada tramo por el peso de dicho tramo sobre el total del SPV.

- La prima de rentabilidad media ponderada de los MBS con una calificación crediticia máxima (AAA) [Yield_AAA]. Esta variable se ha calculado de forma equivalente a la anterior, pero teniendo en cuenta únicamente los tramos de MBS con una calificación máxima. Entendemos que Yield_AAA es una magnitud de rentabilidad muy relevante dado que es representativa de la prima de riesgo del segmento de MBS cuantitativamente más importante (96% del total) y que se colocan en los mercados de capitales con mayor facilidad.

En cuanto al tipo de rentabilidad ofrecida, la inmensa mayoría de los MBS ofrecen un cupón variable (interés de referencia más un diferencial). Únicamente cuatro (de un total de 262) tramos de MBS ofrecen una rentabilidad fija. En busca de homogeneidad, se han eliminado del análisis los fondos constituidos sobre un único tramo de MBS, y los que han emitido alguna serie de bonos con un cupón constante, manteniendo 87 emisiones (de un total de 94) multitramo que ofrecen MBS con cupón variable.

Respecto del tipo de interés de referencia utilizado en el cálculo del cupón se han sucedido el Mibor (a 3 y 6 meses) y el Libor (a 3 y 6 meses) hasta 1998, y el Euribor (a 3 meses mayoritariamente) a partir de ese año.

Variables independientes

A continuación exponemos las variables explicativas utilizadas en nuestro análisis, agrupadas según sus diferentes tipos.

Variables específicas de la estructura interna del fondo, y que son objeto de las hipótesis H1 y H2:

- Número de tramos en los que se divide la emisión [#Tranches]. Se ha tomado el número de tramos o clases en las que se divide la emisión (market classes), independientemente de que su calificación crediticia difiera o no.

- Peso relativo de los tramos subordinados respecto del total [Subordination]. Asignamos la denominación de tramos subordinados a los que cumplen las siguientes condiciones: (i) forman parte de emisiones multitramo; (ii) han sido calificados con un rating inferior respecto de los MBS privilegiados (normalmente AAA); y (iii) tienen un carácter subordinado frente a éstos. Concretamente se han considerado MBS subordinados a todos aquellos a los que, cumpliendo estas condiciones, las agencias de calificación les han asignado un rating nivel 18 (A1, según Moody's, o A+, según S&P y Fitch), o inferior5.

- Rating medio ponderado (Weighted average rating) [WAR]. Se ha asignado un único rating numérico por emisión, medido como el rating medio ponderado calculado a partir del de cada uno de los tramos de MBS generados y su peso relativo respecto del total de la emisión. La escala numérica utilizada va desde 1 (sin rating) hasta 22 (AAA/Aaa).

- Número de agencias otorgantes de rating [#Rating]. Medido como el número de agencias oficiales de calificación contratadas para evaluar la calidad crediticia de las emisiones.

- Vencimiento de los MBS, medido en años [Maturity].

- Tamaño de la emisión [Size], calculado por el logaritmo natural del volumen total (mill. euros) de cada emisión.

- Tipología del cedente. Hemos creado cuatro variables ficticias para incorporar el tipo de entidad cedente. Estas variables toman el valor 1 si la entidad o entidades que ceden sus activos al fondo son (todas) de un tipo, y 0, en caso contrario. Las entidades de crédito en España pueden pertenecer a uno de los siguientes grupos: banco [CB], caja de ahorro [SB], cooperativa de crédito [CC] o establecimiento financiero de crédito [SC].

- Número de entidades cedentes [#Originators]. Corresponde al número de entidades originadoras que participan en cada MSPV constituidos en España.

- Experiencia previa del cedente en operaciones de titulización [KnowHow]. Esta variable mide el número de veces que la entidad cedente ha participado en operaciones de constitución de MSPV previamente. Puede tomar los siguientes valores: 0, 1, 2 ó 3, si el número de participaciones previas es de 0, 1, 2 ó 3 o más, respectivamente.

- Efecto "innovación" [Innovation]. Esta variable dummy toma el valor 1 si el MSPV se constituye en el periodo 1993-1995, y 0, en el caso contrario. Se consideran este intervalo de tres años como el periodo de introducción, aprendizaje o adaptación del mercado español a este tipo de activos financieros.

- Efecto "crisis" [crisis]. Variable dummy que toma el valor 1 si el MSPV se constituye a partir de agosto de 2007, y 0, en el caso contrario.

- Rentabilidad de la deuda pública [B10], medida por el tipo marginal de interés medio (anual) de las Obligaciones del Estado a 10 años, obtenido de la Dirección General del Tesoro y Política Financiera.

- Pendiente de la curva de tipos de interés [Slope], medida por el diferencial (en puntos básicos) de rentabilidad la rentabilidad de las Obligaciones del Estado a 10 años y los Bonos del Estado a 2 años.

Variables específicas de la calidad crediticia del fondo de titulización, vinculadas a las hipótesis H1.2 y H1.3:

Además emplearemos una serie de variables de control:

Variables específicas de las características financieras de los MBS:

Variables específicas de las entidades originadoras o cedentes:

Variables específicas de periodo:

Variables específicas de los mercados financieros:

Resultados

Análisis descriptivo

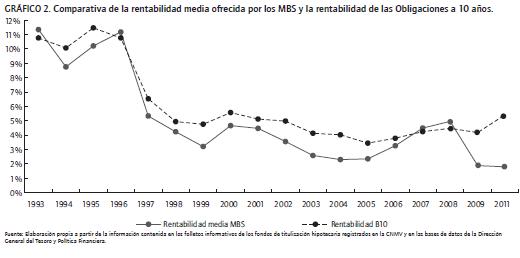

En primer lugar queremos resaltar la reducida prima de riesgo ofrecida por los MBS emitidos en España en el periodo 1993-2011 (Gráfico 1). Se puede constatar que, salvo para los primeros dos años (achacable al efecto desconocimiento-incertidumbre) y los últimos cuatro (por el efecto de la crisis subprime), la rentabilidad media ponderada ofrecida por los MBS se mantuvo prácticamente todos los años entre 20 y 30 puntos básicos (p.b.) sobre el índice de referencia. Por su parte, los MBS AAA, que conforman la gran mayoría de estas emisiones, ofrecieron una prima de rentabilidad que pocos años excedió de la horquilla formada por los 10-20 p.b.

Por tanto, durante más de una década la banca española pudo colocar títulos financieros con unos exiguos diferenciales sobre un ya de por sí reducido tipo de de interés interbancario. De hecho, los inversores en este tipo de títulos, que tenían un vencimiento promedio superior a 30 años, exigieron sistemáticamente una rentabilidad inferior a la ofrecida por las Obligaciones a 10 años (gráfico 2).

Los reducidos márgenes ofrecidos por los MBS se explican parcialmente por los factores que han condicionado la fuerte demanda en los mercados financieros de títulos respaldados por hipotecas: el crecimiento económico global y la subsiguiente acumulación de reservas, la infraponderación del riesgo hipotecario, la gran relevancia de los ra tings en las decisiones de inversión financiera o el apoyo público a la financiación hipotecaria. No obstante, la explicación quedaría incompleta si no se tiene en cuente el rol jugado por el propio cedente en las operaciones de titulización en España. La configuración típica de los MSPV en España ha colocado en una mayoría de los casos a la propia entidad de crédito cedente como "asegurador de último recurso" o, dicho de otro modo, como el único otorgante de mejoras crediticias "externas". Frecuentemente, ha sido el propio cedente el que: (i) ha otorgado uno o varios préstamos subordinados al MSPV y (ii) ha adquirido parte de los MBS emitidos, especialmente los de peor calidad o bonos equity (CNMV, 2010), asumiendo la primera pérdida potencial del conjunto de los MBS, protegiendo así a los compradores de los MBS senior y/o mezzanine, y pudiendo generar, en suma, una reducción de la rentabilidad ofrecida por el conjunto de los MBS del fondo.

Esto justificaría la idea de que la mejora de rating conseguida por los MBS triple-A a costa de la pérdida de rating de los bonos subordinados (y sobre todo de los bonos equity) ha podido tener un efecto neto sobre la reducción de los márgenes medios ofrecidos por los MBS. Esto es debido a que los MBS equity están cubiertos, en gran medida, por las garantías otorgadas por el propio cedente y, en muchos casos, estos MBS equity son finalmente retenidos por la propia entidad de crédito originadora de la operación de titulización que, por tanto, no salen al mercado6. Estas circunstancias permiten que la rentabilidad que ofrecen los MBS equity no tiene por qué estar ajustada a su riesgo real, redundando en una posible minusvaloración de la prima de riesgo de los MBS en su conjunto, máxime en una época donde posiblemente existía una importante infravaloración del riesgo inmobiliario, origen a su vez, de la crisis subprime acontecida.

En este sentido, se podría deducir que la titulización en España no ha generado una transmisión real de riesgos por parte de las entidades originadoras hacia los inversores. Más bien al contrario, la elección de este tipo de diseño y estructuración habría favorecido la reducción de los problemas derivados de la información asimétrica, favorecido la colocación de los tramos AAA (mayoritarios en este tipo de operaciones) en los mercados con una prima de rentabilidad muy reducida.

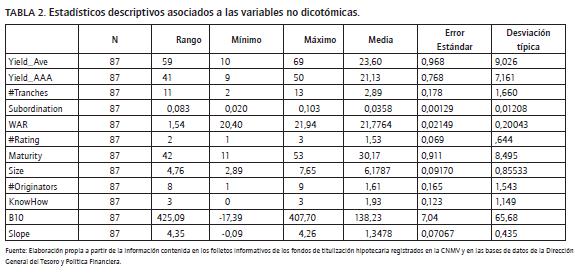

En la Tabla 2 se presenta un cuadro resumen con el valor de los estadísticos más relevantes de los MSPV (87) que se incluyen en el modelo de regresión por cumplir con las condiciones exigidas y descritas previamente.

Contraste de hipótesis

Con el objeto de contrastar las hipótesis desarrollamos modelos de regresión estimados por mínimos cuadrados ordinarios, la misma metodología utilizada en trabajos previos en esta área. En los modelos 1.1 a 2.3 (ver Tabla 3) las variables dependientes son, alternativamente, Yield_Ave y Yield_AAA. Como variables explicativas principales se han elegido #Tranches, Subordination y WAR. A su vez, se han incluido las variables control siguientes: #Rating, Maturity, Size, #Originators, KnowHow, B10 y Slope.

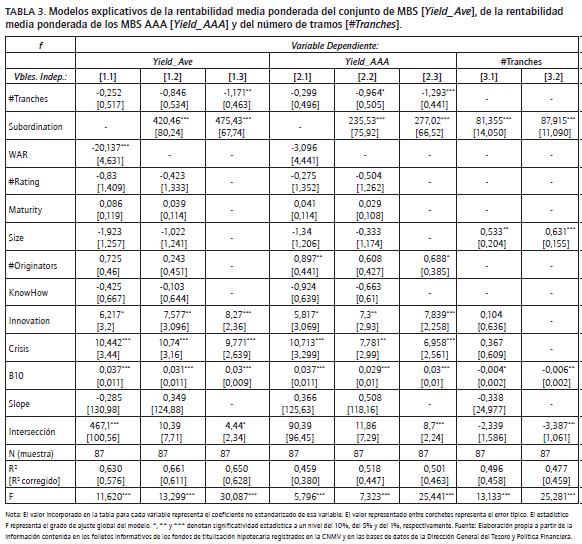

Teniendo en cuenta el elevado número de variables independientes presentadas, en aras a la generación de un modelo más sencillo, optamos por comprobar mediante el análisis de la varianza (ANOVA) la influencia de las variables no métricas empleadas sobre la prima de riesgo de los MBS, esto es: el tipo de entidad cedente (representado por las cuatro variables dicotómicas asociadas: CM, SB, CC y SB), y el periodo de emisión (representado por las variables Innovation y Crisis). De este análisis se observa una ausencia de diferencias significativas para el primer caso (tipo de originador) y la existencia de diferencias significativas para el segundo (periodo analizado). Esta ausencia de diferencias sistemáticas en la rentabilidad de los MBS por tipos de cedentes posiblemente se explique por las exigentes condiciones que deben cumplir todos los préstamos que se utilizan de respaldo, independientemente del tipo de entidad cedente, y que condicionan una elevada homogeneidad entre los mismos. Consiguientemente, hemos considerado innecesario incluir las cuatro variables dummies antes mencionadas (CM, SB, CC y SB) en los modelos de regresión.

En segundo lugar, analizamos la multicolinealidad de las variables independientes. El coeficiente de correlación entre las variables Subordination y WAR es muy elevado (-0,865), lo que evidencia un claro problema de multicolinealidad. Obviamente, aquellas emisiones que cuentan con tramos mezzanine/equity relativamente importantes, van a recibir calificaciones crediticias inferiores. Por consiguiente, indagamos en este problema de colinealidad utilizando para ello el Variance Inflation Factor (VIF). Este estadístico (el inverso de la tolerancia) alcanza valores elevados7 para la variable Subordination (VIF > 6) y WAR (VIF > 5). Esto nos obliga a tener en consideración el hecho de que estas dos variables pueden generar inestabilidad en el modelo, lo que nos inclina a forzar la eliminación de una ellas. De este modo, en los modelos de regresión construidos en los que se excluye alternativamente Subor dination o WAR, el valor máximo de VIF no llega a 3 para el conjunto de las variables incluidas, lo que se debe considerar como aceptable.

En la Tabla 3 se resumen los resultados obtenidos para los modelos definidos. No obstante, antes de pasar a interpretar los resultados obtenidos destacamos que en los ocho modelos planteados no se rechaza la hipótesis nula de normalidad de los residuos tipificados8. A su vez, al no permitir la inclusión simultánea de las variables Subordina tion y WAR, no se perciben problemas de multicolinealidad. Tampoco se observan problemas de heterocedasticidad. Por todo lo anterior, y porque se ha trabajado con la población total de emisiones de MBS españolas, consideramos que los modelos obtenidos son lo suficientemente robustos y estables como para poder defender los resultados presentados a continuación9.

Centrándonos en los modelos explicativos de la rentabilidad primaria de los MBS (modelos 1.1 a 2.3), para evitar el problema de multicolinealidad existente entre las variables Subordination y WAR, por un lado, y para evaluar la consistencia de los coeficientes de las variables, por el otro, se han introducido para cada una de las dos variables dependientes, las variables explicativas en tres etapas. Así, en una primera etapa -modelos [1.1] y [2.1]- se incluyen todas las variables independientes salvo Subordination. En una segunda fase -modelos [1.2] y [2.2]- se incluye Su bordination, excluyéndose WAR. Por último, en una tercera fase -modelos [1.3] y [2.3]- se deja libertad al programa estadístico (SPSS 19) para que libremente se incluyan, por pasos sucesivos y controlando la no existencia de multicolinealidad, sólo aquellas variables que aportan suficiente valor explicativo en el modelo, buscando una mayor parsimonia en el mismo. El signo de los coeficientes de las variables, en general, coincide con el esperado.

Respecto de la significatividad de los coeficientes correspondientes a las variables explicativas, se observa que el coeficiente asociado al número de tramos en los que se dividen las emisiones de MBS (#Tranches) no siempre resulta significativo. En todo caso, comparando los modelos que combinan una elevada capacidad explicativa y un mayor grado de sencillez (1.3 y 2.3), se observa que la influencia del número de tramos sobre Yield_AAA es superior a la ejercida sobre Yield_Ave10, siendo en ambos casos positiva y significativa, confirmando por tanto la hipótesis H1, así como sus correspondientes subhipótesis H1a y H1b. En resumen, se pueden apreciar ciertos indicios de que el incremento del número de tramos no sólo favorece la percepción de seguridad por parte de los inversores en MBS AAA, sino que también ayuda a colocar el conjunto de los MBS con unas primas de riesgo menores. Estos resultados inducen a pensar en que la estratificación por tramos de los MBS completa el mercado de MBS y/o reduce los problemas derivados de las asimetrías informativas existentes en los mercados de titulización.

Antes de pasar a analizar las causas subyacentes a esta relación, procedemos a contrastar la hipótesis H2. En lo tocante a la influencia de la calidad percibida sobre la fijación de la prima de riesgo, el efecto es el esperado: un mayor peso de los tramos subordinados (Subordination) está relacionado significativamente con incrementos en la prima de riesgo. Esto nos confirma que la elección del porcentaje de bonos mezzanine y equity sobre el total está condicionada por la calidad media del pool de créditos hipotecarios cedidos al fondo, confirmándose la hipótesis H2.

Por otra parte, consideramos destacable el significativo peso de la variable Subordination sobre Yield_AAA. No encontramos una explicación unívoca a este fenómeno, aunque se podría explicar por el hecho de que las calificaciones crediticias asociadas a las diferentes series de MBS pueden no ser lo suficientemente categóricas o definitorias (Losada, 2010), de forma que los inversores en MBS pueden percibir un mayor riesgo, incluso entre los tramos senior, cuando éstos necesitasen de un mayor colchón de tramos no-senior para poder ser emitidos como tales. En esta línea va dirigida la nueva regulación sobre el otorgamiento específico de ratings a los instrumentos de financiación estructurados.

A su vez, la inclusión alternativa de las variables Subordi nation y WAR permite comparar la capacidad explicativa de estas dos proxies de la calidad real del conjunto de MBS emitidos por cada fondo. Si nos fijamos en el coeficiente de determinación (R2) asociado a estos modelos, se observa que en los modelos completos en los que se incluye Subordination (1.2 y 2.2) el ajuste global es superior a los modelos donde se incluye WAR (1.1 y 2.1, respectivamente). Es decir, el margen de seguridad con el que cuentan los tramos senior aporta información más relevante que el rating medio ponderado del conjunto de los tramos, tanto para la determinación de la prima de riesgo de los tramos AAA, como del conjunto de MBS. Por este motivo, en los modelos explicativos del número de tramos (3.1 y 3.2) planteados, se incluye como variable representativa de la calidad Subordination, en lugar de WAR.

Retomando el contraste de las hipótesis H1.1, H1.2 y H1.3, asociadas a las posibles explicaciones del origen de la generación de valor en la estratificación por tramos, se procede a analizar la influencia de las variables tamaño y calidad de los activos sobre el número de tramos (#Tran ches). Se ha optado por analizar, tanto la relación bilateral (coeficiente de correlación), como la relación multivariante, obteniéndose resultados similares en ambos casos. Se define un modelo que toma como variable dependiente #Tranches y como variables independientes principales Su bordination y Size, controlado por las variables de tiempo Innovation y Crisis, y las variables del mercado financiero B10 y Slope (en la línea de los modelos planteados por Firla-Cuchra y Jenkinson, 2006). Se observa una relación positiva y significativa entre #Tranches y Size (confirmándose H1.1), y una relación positiva y significativa entre #Tranches y Subordination, es decir, una relación negativa y significativa entre el número de tramos y la calidad de los activos, confirmándose por tanto H1.2 frente a H1.3. Estos resultados se obtienen tanto en el modelo 3.1, en el que se incluyen todas las variables independientes, como en el modelo 3.2, donde se busca un modelo más parsimonioso mediante la inclusión, empleando la metodología de pasos sucesivos, únicamente de las variables que cuentan con valores estadísticamente significativos en sus coeficientes. Estos resultados inducen a pensar que los motivos subyacentes en la estratificación por tramos de los MBS son: satisfacer las necesidades de una mayor diversidad de inversores (completar el mercado), y reducir el riesgo moral inherente a este tipo de activos. Por el contrario, la reducción de los costes derivados de la selección adversa parece no estar detrás de la generación de tramos o, al menos, este último motivo es más débil que el asociado al riesgo moral.

En la Figura 1, a modo de resumen, se representan esquemáticamente las relaciones propuestas más importantes, así como cuáles de ellas resultan confirmadas.

En lo concerniente a las variables de control utilizadas, se observa un comportamiento bastante dispar. Así, los coeficientes asociados a las variables B10, Innovation y Crisis cuentan sistemáticamente con un valor significativo (con el signo esperado). Como es de esperar, la rentabilidad ofrecida por los MBS es superior cuanto mayor es la rentabilidad ofrecida por las Obligaciones del Estado. A su vez, las emisiones de MBS de la fase inicial (1993-1996) debieron ofrecer unas mayores rentabilidades por motivos de desconocimiento o adaptación a las innovaciones financieras, que empuja a los inversores a exigir una rentabilidad mayor a los activos financieros más novedosos. En este mismo sentido, los MBS emitidos en la fase final (a partir de octubre de 2007) también han ofrecido una prima de riesgo mayor, consecuencia de, bien la infravaloración del riesgo percibido asociado a los MBS durante la década anterior, bien el estrechamiento de los mercados de este tipo de activos financieros y la mayor incertidumbre asociada a los mismos a raíz de la crisis subprime. El número de entidades cedentes (#Originator) influye positivamente, aunque no de una forma sistemática, sobre Yield_AAA, lo que puede indicar que la diversificación del riesgo geográfico debida a la generación de un pool de activos cedidos por muchas entidades (pequeñas y con un negocio geográficamente más localizado) es inferior a la conseguida por grandes carteras de activos de entidades más grandes y diversificadas, no sólo geográficamente, sino también en otros aspectos. Ninguna otra variable parece tener efectos significativos a la hora de explicar la rentabilidad primaria de los MBS.

Discusión y conclusiones

Hasta la crisis subprime de 2007 la titulización de activos creció intensamente en los mercados internacionales, en general, y en España, en particular, alcanzando progresivamente un grado de sofisticación mayor. En este artículo hemos realizado un análisis de la prima de riesgo de este tipo de activos financieros, y su relación con la estructura interna de los SPV.

Tras el análisis de las emisiones de MBS en España (1993-2011), podemos encontrar entre las razones de su rápida expansión las que se indican a continuación. En primer lugar, los MBS han disfrutado de elevados ratings, facilitando una buena acogida entre los inversores institucionales, siendo exigua la prima de riesgo exigida para este tipo de activos financieros, la mayoría con una rating máximo (de hecho, la rentabilidad de las obligaciones del Estado ha sido superior a la de los MBS). Por otra parte, el diseño de los SPV ha permitido, agrupando los activos cedidos por varias entidades, generar economías de escala y reducir el riesgo global de las carteras (al conseguir carteras de activos geográficamente más diversificadas). Por último, la posibilidad que brindan los SPV de constituirse sobre una serie de tramos de MBS con perfiles de riesgo y rentabilidad diferenciados ha permitido acceder a una tipología muy amplia de inversores, completando el mercado de capitales y reduciendo los problemas derivados de la existencia de información asimétrica.

Se debe precisar que, si bien la titulización ha permitido, por los motivos antes mencionados, generar un enorme volumen de bonos de titulización calificados con un rating máximo, las entidades de crédito españolas no han utilizado de forma generalizada la titulización como un medio para transferir de forma directa la mayor parte del riesgo inherente en sus carteras hipotecarias al mercado, como ha ocurrido en otros mercados del tipo "originar para distribuir". Esto ha sido así debido a la escasa mejora crediticia ofrecida por agentes financieros externos, las elevadas exigencias regulatorias para dar de baja del balance los activos cedidos y las dificultades encontradas para colocar los MBS equity en el mercado. La titulización hipotecaria en España, en efecto, ha tenido fundamentalmente un propósito de captación de recursos financieros durante un periodo con una intensa demanda de financiación hipotecaria, en un conjunto de entidades de crédito cada vez más orientadas hacia los mercados de capitales internacionales como fuente de financiación.

Para evaluar el efecto de la constitución de estructuras de titulización multitramo sobre la calidad percibida de los MBS emitidos en España (1993-2011) -medida por medio de su rentabilidad primaria- hemos puesto el foco en el valor informativo aportado por dos de los elementos más característicos de los diseños de las operaciones de titulización: el número de tramos en los que se dividen las emisiones y el peso de los tramos subordinados. Los resultados muestran que estas variables tienen una relación muy fuerte (más nítida en el caso de los tramos senior) con la prima de riesgo ofrecida, y, por tanto, con la percepción por parte del mercado del riesgo de los MBS emitidos.

Estos resultados sirven de soporte a la predicción teórica de que la generación de más tramos está relacionada con un mayor grado de sofisticación de los inversores y de desarrollo de los mercados. Teniendo en cuenta la influencia del resto de variables, un incremento del número de tramos permite la reducción, no sólo de la rentabilidad de los bonos senior, sino del conjunto de MBS asociados a cada emisión.

La relación positiva y significativa del número de tramos con el tamaño de la emisión y el riesgo de la emisión permite deducir que los motivos subyacentes a la generación de tramos son, por un lado, satisfacer las necesidades de una mayor diversidad de inversores (completar el mercado) y, por otro, reducir el riesgo moral inherente en este tipo de activos. Por el contrario, la reducción de los costes derivados de la selección adversa parece no ser un motivo prioritario en la generación de tramos. Así, los inversores sí pueden discriminar los buenos de los malos MBS, siendo suficientes las señales generadas por los emisores (indicadores de calidad como el peso de los tramos subordinados emitidos). En cambio, los emisores de MBS que tienen como colaterales activos de menor calidad son los que más deben sacrificar la liquidez de sus emisiones, a cambio de ofrecer una mayor salvaguarda a los tramos senior mediante la generación de un mayor número de tramos.

Notas

1Investigación realizada en el marco del proyecto de investigación NUPV12/01

2Los títulos pass-through son emisiones de títulos que reciben el flujo procedente de los activos cedidos o titulizados sin modificaciones de carácter fundamental. Es decir, en la titulización con títulos hipotecarios del tipo pass-through el fondo de titulización compra préstamos hipotecarios a los originadores de los mismos, los agrupa, y dicho pool es utilizado como colateral para la emisión de bonos, cuyos flujos de caja reflejarán el flujo de caja conjunto de todos los préstamos.

3Para el caso de las aseguradoras y reaseguradoras, especialmente, la elección de bonos de titulización para complementar las carteras de inversión puede estar además estrechamente vinculada con cuestiones relativas al cash flow matching, a la inmunización de tipos de interés, etc. Para una análisis comparado de los diferentes modelos de inmunización financiera para el mercado español de renta fija ver Pérez, Peña y Villarreal (2006).

4En Arce, Ispierto y Martín (2012) se recoge la tipología y composición de los inversores de bonos de titulización, haciendo una comparativa entre Europa y EE.UU, observándose diferencias destacables. Así, los bancos, que representan el 52% de la demanda de bonos de titulización en Europa, solo representan el 19% en EE.UU. También se observan diferencias importantes en los fondos de inversión, que en términos acumulados (convencionales, hedge funds, vehículos de inversión inmobiliaria) representan el 29% en Europa, frente al 11% en EE.UU. Por el contrario, las aseguradoras y los fondos de pensiones tienen un peso similar (13% en Europa frente al 15% en EE.UU.).

5Hemos optado por poner el punto de corte en este nivel de rating, aún siendo alto, debido al elevado rating medio de los MBS emitidos en España. Optar por un nivel de rating inferior habría generado una variable escasamente discriminante.

6La retención de tramos por parte de los originadores ha sido más acusada a raíz de la crisis subprime, dado que las entidades han utilizado la titulización más para conseguir liquidez del Banco Central Europeo que para financiarse de forma competitiva en los mercados (BCE, 2011).

7Valores de VIF superiores a 10 forzarían la exclusión de las variables. No obstante, consideramos conveniente eliminar, o al menos poner el foco, en las variables con valores del VIF próximos a 5.

8Prueba Kolmogorov-Smirnov realizada sobre la serie de los residuos tipificados.

9Para comprobar el efecto de los outliers sobre el valor de los estadísticos, así como para eliminar los potenciales problemas de endogeneidad en los modelos, se ha optado por desarrollar análisis confirmatorios utilizando modelos de ecuaciones estructurales (del tipo path analysis), obteniéndose resultados similares, concluyendo que los resultados son robustos. Por cuestiones de espacio, estos análisis no se incluyen. No obstante, los autores ponen a disposición de los interesados información complementaria al respecto.

10Se pueden observar, en relación con la variable #Tranches, unos coeficientes superiores y unos niveles de significación más elevados en el modelo 2.3 (Yield_AAA) frente al modelo 1.3 (Yield_Ave).

Bibliografía

Agostino, M. & Mazzuca, M. (2009). Why do banks securitise? Evidence from Italy. Bancaria, 09-2009. [ Links ]

Arce, O., Ispierto, A. & Martín, R. (2012). Hacia mercados secundarios de titulización líquidos y eficientes. Estabilidad Financiera, 22, 75-98. [ Links ]

Bannier, C.E. & Hänsel, D.N. (2008). Determinants of European banks' engagement in loan securitization. Discussion Paper, Deutsche Bundesbank. Disponible en (16/09/2013): http://www.bundesbank.de/download/bankenaufsicht/dkp/200810dkp_b_.pdf. [ Links ]

Boot, A. & Thakor, A. (1993). Security Design. Journal Finance, 48(4), 1349-1378. [ Links ]

Calomiris, C.W. & Mason, J. (2004). Credit card securitisation and regulatory arbitrage. Journal of Financial Services Research, 26(1), 5-27. [ Links ]

Cardone, C., Samaniego, R. & Trujillo, A. (2010). What drives bank securitisation: The Spanish experience. Journal Banking & Finance, 34(11), 2639-2651. [ Links ]

Chiesa, G. (2008). Optimal credit risk transfer, monitored finance, and banks. Journal of Financial Intermediation, 17(4), 464-477. [ Links ]

CNMV (2010). Mercados de titulización: propuestas recientes para su reactivación. Boletín Trimestral I, Comisión Nacional del Mercado de Valores, 67-76. Disponible en (16/09/2013): http://www.cnmv.es/DocPortal/Publicaciones/Boletin/%20BTI2010web.pdf. [ Links ]

DeMarzo, P. (2005). The Pooling and Tranching of Securities: A Model of Informed Intermediation. Review of Financial Studies, 18(1), 1-36. [ Links ]

DeMarzo P. & Duffie, D. (1999). A liquidity-based model of security design. Econometrica, 67(1), 65-99. [ Links ]

Dittrich, F. (2007). The credit rating industry: competition and regulation. Doctoral Dissertation, University of Colonia. [ Links ]

Duffie, D. & Rahi, R. (1995). Financial market innovation and security design: An introduction. Journal of Economic Theory, 65(1), 1-42. [ Links ]

BCE (2011). Los mercados de financiación mediante deuda a largo plazo de las entidades de crédito de la zona del euro: evolución reciente, estado de la integración e implicaciones para la transmisión de la política monetaria, European Central Bank Bulletin November 2011, 81-100. [ Links ]

Feeney, P.W. (1995). Securitization: Redefining the bank. New York: St. Martin's Press. [ Links ]

Firla-Cuchra, M. (2005). Explaining Launch Spreads on Structured Bonds. Working Paper, University of Oxford. Disponible en (16/09/2013): http://papers.ssrn.com/sol3/papers.cfm?abstract_id=687800. [ Links ]

Firla-Cuchra, M., Jenkinson, T. (2006). Security Design in the Real World: Why are Securitization Issues Tranched? Working Paper, University of Oxford. Disponible en (16/09/2013): http://papers.ssrn.com/sol3/papers.cfm?abstract_id=676730Freixas. [ Links ]

Freixas, X., Lóránth, G. & Morrison, A.D. (2007). Regulating financial conglomerates. Journal of Financial Intermediation, 16(4), 479-514. [ Links ]

Gabbi, G. & Sironi, A. (2005). Which factors affect corporate bonds pricing? Empirical evidence from eurobonds primary market spreads. The European Journal of Finance, 11(1), 59-74. [ Links ]

Gaur, V., Seshadri, S. & Subrahmanyam, M. (2004). Market incompleteness and super value additivity: implications for securitization. EFA Maastricht 2004 Meetings Paper No. 2714. Disponible en (16/09/2013): http://a3papers.ssrn.com/sol3/cf_dev/AbsBy-Auth.cfm?per_id=357604. [ Links ]

Gorton, G. & Metrick, A. (2012). Securitized banking and the run on repo. Journal of Financial Economics, 104(3), 425-451. [ Links ]

Gorton, G. & Souleles, N.S. (2005). Special purpose vehicles and securitization, Working Paper, National Bureau of Economic Research (NBER), w11190. Disponible en (16/09/2013): http://www.nber.org/papers/w11190. [ Links ]

Greenbaum, S., Thakor, A. (1987). Bank funding models: Securitization versus deposits. Journal of Banking and Finance, 11(3), 379-401. [ Links ]

Iacobucci, E.M. & Winter, R.A. (2005). Asset securitization and asymmetric information. Journal of Legal Studies, 35(1), 161-206. [ Links ]

Joint Forum (2011). Report on asset securitisation incentives. Basel Committee on Banking Supervision, Bank for International Settlements, Basel. Disponible en (16/09/2013): http://www.bis.org/publ/joint26.pdf. [ Links ]

Kendall, L.T. & Fishman, M. J. (Eds) (1996). A primer on securitization. Massachusetts: MIT. [ Links ]

Keys, B.J., Mukherjee, T., Seru, A. & Vig, V. (2009). Financial regulation and securitization: evidence from subprime loans. Journal of Monetary Economics, 56(5), 700-720. [ Links ]

Lang, W.W., Mester, L.J. & Vermilyea, T.A. (2008). Competitive effects of Basel II on US bank credit card lending. Journal of Financial Intermediation, 17(4), 478-508. [ Links ]

Levine, R. (2002). Bank-Based or Market-Based Financial Systems: Which Is Better?. Journal of Financial Intermediation, 11(4), 398-428. [ Links ]

Ley 19/1992, de 7 de julio, sobre Régimen de Sociedades y Fondos de Inversión Inmobiliaria y sobre Fondos de Titulización Hipotecaria. [ Links ]

Losada, R. (2009). Agencias de rating: hacia una nueva regulación. Comisión Nacional del Mercado de Valores, Monografía n. 34, 1-66. [ Links ]

Losada, R. (2010). La transparencia en los mercados de bonos de titulización: una aproximación teórica. Boletín de la CNMV, Trim. I: 105-119. [ Links ]

Marqués, D. y Matas, A. (2009). Titulización en la Zona Euro: Nuevas perspectivas. Papeles de Economía Española, 122, 269-278. [ Links ]

Martín-Oliver, A., Saurina, J. (2007). Why do banks securitize assets? XV Spanish Finance Forum Conference Proceedings. Spanish Finance Association, Palma de Mallorca. [ Links ]

Minton, B., Sanders, A.B. & Strahan, P.E. (2004). Securitisation by banks and finance companies: Efficient financial contracting or regulatory arbitrage?, Working Paper Series, Ohio State University, Charles A. Dice Center for Research in Financial Economics, Disponible en (16/09/2013): http://EconPapers.repec.org/RePEc:ecl:ohidic:2004-25. [ Links ]

Mitchell, J. (2004). Financial intermediation theory and the source of value in structured finance markets. National Bank of Belgium. Disponible en (16/09/2013): http://www.bis.org/publ/cgfs-23mitchell.pdf. [ Links ]

Pavel, C.A. & Phillis, D. (1987). Why commercial banks sell loans: An empirical analysis. Economic Perspectives, 11(3), 3-14. [ Links ]

Peña-Cerezo, M.Á., Rodríguez-Castellanos, A. & Ibáñez-Hernández, F.J. (2013). Multirating decision model validation: the relevance of the quality of securitization issues. Journ al of Risk Model Validation 7(3), 35-58. [ Links ]

Pérez, M.Á., Peña, M.Á. & Villarreal, O. (2006). Aplicación del análisis de componentes principales a la inmunización financiera: el caso del mercado español de deuda pública. Academia, 36, 101-119. [ Links ]

Plantin, G. (2004). Tranching. Working Paper. Disponible en (16/09/2013): http://ssrn.com/abstract=650839. [ Links ]

Ranieri, L.S. (1996). The origins of securitization, sources of its growth, and its future potential. En Kendall y Fishman (1996), A primer on securitization. Massachusetts: MIT, 31-43. [ Links ]

Riddiough, T. (1997). Optimal design and governance of asset-backed securities. Journal of Financial Intermediation, 6(2), 121-152. [ Links ]

Schaber, A. (2008). Combination notes: market segmentation and equity transfer. Discussion Paper 2008-6, Ludwig-MaximilÂians-Universität München, 1-35. Disponible en (16/09/2013): http://www.techrepublic.com/resource-library/whitepapers/combination-notes-market-segmentation-and-equity-transfer/. [ Links ]

Shin, H.S. & Shin, K. (2011). Procyclicality and monetary aggregates. Working Paper, National Bureau of Economic Research (NBER), Vol. w16836. Disponible en (16/09/2013): http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1770389. [ Links ]

Shleifer, A. & Vishny, R. (1997). The limits of arbitrage. Journal of Finance, 52(1), 35-56. [ Links ]

Thomas, H. (2001): Effects of assets securitization on seller claimants. Journal of Financial Intermediation, 10 (3-4), 306-330. [ Links ]

Uzun, H. & Webb, E. (2007). Securitisation and risk: Empirical evidence on US banks. Journal of Risk and Finance, 8(1), 11-23. [ Links ]

Vink, D. & Fabozzi, F.J. (2009). Non-US asset-backed securities: Spread determinants and over-reliance on credit ratings. Yale ICF Working Paper No. 09-13. Disponible en (16/09/2013): http://icfpub.som.yale.edu/system/fileuploads/2493/original/09-13.pdf?1265649569. [ Links ]

Vink, D. & Thibeault A.E. (2008a). An empirical analysis of asset-backed securitization. 21st Australian Finance & Banking Conference 2008 paper. Disponible en (16/09/2013): http://ssrn.com/abstract=1014071. [ Links ]

Vink, D. & Thibeault, A. E. (2008b). ABS, MBS and CDO compared: an empirical analysis. Journal of Structured Finance, 14(2), 27-45. [ Links ]

Wolfe, S. (2000). Structural effects of asset backed securitisation. European Journal of Finance, 6(4), 353-369. [ Links ]