Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkInnovar

versión impresa ISSN 0121-5051

Innovar vol.25 no.55 Bogotá ene./mar. 2015

https://doi.org/10.15446/innovar.v25n55.47197

http://dx.doi.org/10.15446/innovar.v25n55.47197

Identificación de indicadores relevantes del desempeño RSE mediante la utilización de técnicas multicriterio

Identification of Relevant Indicators of CSR Performance Through the Use of Multi-Criteria Techniques

Identification d'indicateurs significatifs du travail RSE par l'utilisation de techniques multicritères

Identificação de indicadores relevantes do desempenho RSE mediante a utilização de técnicas multicritério

Marta de la Cuesta GonzálezI, Eva Pardo HerrastiII, Juan Diego Paredes GázquezIII

I (UNED - Universidad Nacional de Educación a Distancia, España). Doctora Ciencias Económicas y Empresariales UNED. Profesora titular del Departamento de Economía Aplicada y Directora de la Cátedra Telefónica-UNED de Responsabilidad Corporativa y Sostenibilidad.

País: España.

Correo electrónico: mcuesta@cee.uned.es

II (UNED - Universidad Nacional de Educación a Distancia, España). Diploma de Estudios Avanzados (DEA) en Análisis Económico. Coordinadora de proyectos de la Cátedra Telefónica-UNED de Responsabilidad Corporativa y Sostenibilidad.

País: España.

Correo electrónico: epardo@cee.uned.es

III (UNED - Universidad Nacional de Educación a Distancia, España). Titulado del Máster en Sostenibilidad y Responsabilidad Social Corporativa UNED-UJI. Colaborador de la Cátedra Telefónica-UNED de Responsabilidad Corporativa y Sostenibilidad.

País: España.

Correo electrónico: juandiegoparedes@cee.uned.es

Correspondencia: Facultad de Ciencias Económicas y Empresariales de la UNED. C/ Senda del Rey 11. 28040 Madrid - España.

Citación: De la Cuesta González, M., Pardo Herrasti, E., & Paredes Gázquez, J. D. (2015). Identificación de indicadores relevantes del desempeño RSE mediante la utilización de técnicas multicriterio. Innovar, 25(55), 75-88. doi: 10.15446/innovar.v25n55.47197.

Clasificación JEL: M140, C440, L29.

Recibido: Mayo de 2012, Aprobado: Julio de 2013.

Resumen:

Uno de los principios básicos de la gestión e información reportada en materia de Responsabilidad Social Empresarial (RSE) es que se centre en los aspectos relevantes para la sociedad. Adicionalmente, la necesidad de realizar comparaciones entre empresas exige un esfuerzo sintetizador en la rendición de cuentas en RSE. Este trabajo se centra en la aplicación de técnicas de decisión multicriterio, concretamente procesos analíticos jerárquicos, para ofrecer una herramienta que permita medir el desempeño de RSE, con base en aquellos aspectos que son relevantes y materiales para empresas y stakeholders conjuntamente, en un contexto y sociedad determinados. El artículo explica cómo se aplicó la metodología de proceso de análisis jerárquico a una muestra de 10 sujetos (6 empresas españolas y 4 organizaciones de la sociedad civil española) en la selección de los indicadores materiales en el reporte de RSE y los resultados alcanzados. Se identificaron 60 indicadores distribuidos en cuatro dimensiones: medioambiente, economía, gobierno corporativo y social. Esta última dimensión concentra el mayor número de indicadores y mezcla impactos sobre diferentes grupos de interés, por lo que es dividida en cuatro subdimensiones (recursos humanos, derechos humanos, responsabilidad del producto y sociedad), con el objeto de discernir con mayor detalle su complejidad.

Palabras Clave: Responsabilidad Social Empresarial, decisión multicriterio, grupos de interés, rendición de cuentas.

Abstract:

One of the basis for companies' CSR management and reporting is to focus on issues that are relevant to the society. This requirement along with the necessity of comparing CsR performance among companies obliges firms to make a great effort on their CSR accountability. This study focuses on the application of multicriteria decision-making techniques, specifically the analytic hierarchy process (AHP), to identify corporate social responsibility issues which both companies and stakeholders consider relevant and material with the aim of providing a tool for measuring the corporate social performance. This work explains how the AHP methodology was applied in the selection of material indicators in corporate social responsibility reporting and their relative importance. It was done for the spanish case and applied to a sample of six spanish big companies and four of the most representative civil organizations. The results of this study are summarized in 60 indicators distributed in four areas: environment, economy, corporate governance and society. As this last area contains the greatest number of indicators, it was divided into four sub-dimensions (human resources, human rights, product responsibility and society), for a more in-depth analysis of its complexity.

Key words: Corporate social responsibility, multi-criteria decision making, interest groups, accountability.

Resumé:

Un des principes de base de l'information et la gestion en ma-tière de la RSE est sa pertinence pour la société. De plus, la nécessité de faire des comparaisons entre les entreprises nécessite un effort de syn-thèse au moment de rendre des comptes de RSE. Ce travail se concentre sur l'application des techniques de décision multicritère, à savoir processus analytique hiérarchique pour identifier les informations RSE importantes pour les entreprises et les intervenants. Nous le faisons pour le cas de l'Es-pagne et de l'appliquer à un échantillon de six grandes entreprises espa-gnoles et quatre d'organisations civiles les plus représentatifs. Cet article explique comment la méthode AHP a été appliquée dans la sélection des indicateurs significatifs dans le rapport de la RSE et les résultats obtenus. 60 indicateurs on tété identifiés dans quatre dimensions: environnement, économie, direction d'entreprise et sociale. Cette dernière dimension concentre le plus grand nombre d'indicateurs qui a leur tour se divisent en quatre sous-domaines (ressources humaines, Droits de l'Homme, la res-ponsabilité du produit et la société) afin de mieux cerner sa complexité.

Mots-clés: Responsabilité Sociale Entrepreneuriale, décision multicri-tère, groupes d'intéréts, reddition de comptes.

Resumo:

Um dos princípios básicos da gestão e informação informada em matéria de Responsabilidade Social Empresarial (RSE) é que se concentre nos aspectos relevantes para a sociedade. Adicionalmente, a necessidade de realizar comparações entre empresas exige um esforço sintetizador na prestação de contas em RSE. Este trabalho se concentra na aplicação de técnicas de decisão multicritério, concretamente processos analíticos hierárquicos, para oferecer uma ferramenta que permita medir o desempenho de RSE, com base naqueles aspectos que são relevantes e materiais para empresas e stakeholders conjuntamente, em um contexto e sociedade determinados. O artigo explica como foi aplicada a metodologia de processo de análise hierárquico a uma amostra de 10 sujeitos (6 empresas espanholas e 4 organizações da sociedade civil espanhola) na escolha dos indicadores materiais no relatório de RSE e os resultados atingidos. Foram identificados 60 indicadores distribuídos em quatro dimensões: Meio ambiente, economia, governo corporativo e social. Esta última dimensão concentra o maior número de indicadores e mistura impactos sobre diferentes grupos de interesse, motivo pelo qual é dividida em quatro subdimensões (recursos humanos, direitos humanos, responsabilidade do produto e sociedade), com o objetivo de discernir com maior detalhe a sua complexidade.

Palavras-chave: Responsabilidade Social Empresarial, decisão multi-critério, grupos de interesse, prestação de contas.

Introducción

El reporte sobre Responsabilidad Social Empresarial (RSE) es uno de los aspectos más discutidos de la literatura sobre empresa y sociedad (Comisión Europea [CE], 2011; Integrated Reporting [IR], 2011). A pesar de los diferentes intentos de estandarización que se han llevado a cabo, siendo especialmente destacable y aceptado el de Global Reporting Initiative (GRI, 2006, 2011 y 2013), el reporte sobre RSE aún se constituye como un asunto pendiente, existiendo tal y como indican Gray (2010) y Epstein (2004) la necesidad de mejorarlo.

De acuerdo a lo establecido en el enfoque Triple Bottom Line (Elkington, 1997), también denominado de triple cuenta de resultados, las empresas han de reportar sobre el desempeño general de la organización tanto en su dimensión económica como en la social y la medioambiental. La gran variedad y cantidad de aspectos que comprenden estas tres dimensiones hacen extremadamente compleja la elección de los indicadores apropiados para ello. Esta complejidad se agudiza si consideramos que cada indicador puede ser medido de diferentes formas, a lo que habría que añadir la dificultad para obtener la información necesaria para efectuar tal medida. Estas debilidades son frecuentemente explotadas por las compañías a la hora de reportar información de RSE que la muestran de forma sesgada, lo que dificulta la comparación entre compañías, industrias y países (Gray, 2010; O'Connor y Spangeberg, 2008; Rowley y Berman, 2000).

El reporte sobre RSE no solo ha de conciliar la información social, medioambiental y económica, sino que también afronta el desafío de informar a los denominados stakeholders o grupos de interés sobre las cuestiones que estos requieren, algo ya destacado por Menichini y Costa (2013) y Wood y Jones (1995). ¿Cómo saber cuáles son las cuestiones importantes para los grupos de interés? Para responder a esta pregunta se recurre al principio de materialidad y a su aplicación práctica a través de la relevancia, términos tradicionalmente empleados en el ámbito de la contabilidad financiera y que han traspasado sus fronteras para llegar a constituirse como unos de los pilares fundamentales de la RSE.

Según GRI, "La materialidad es el límite a partir del cual los aspectos de RSE pasan a ser suficientemente importantes como para reportar información sobre ellos" (2013, p. 17). Accountability (2006) aborda el principio de materialidad desde la perspectiva de la información no financiera y propone un marco para su efectiva aplicación.

Dada la amplitud del concepto de RSE y la variedad de las prioridades y necesidades de información de los grupos de interés, es necesario averiguar qué aspectos son los más materiales para canalizar hacia ellos los -cada vez menores- recursos disponibles, algo en lo que se centra el presente estudio. Los resultados obtenidos son especialmente importantes para la gestión de la RSE en el contexto actual de reducción generalizada de las acciones de RSE llevadas a cabo por las empresas. Si bien la RSE puede suponer un revulsivo contra la crisis (CERSE, 2011), tal y como muestra el último informe publicado por el Observatorio de

Responsabilidad Social Corporativa (OBRSC, 2013) sobre la evolución de la RSE de las empresas del IBEX-35, en el año 2011 la calidad de la información reportada sobre RSE, al igual que ocurrió en años anteriores, es escasa. Este hecho es llamativo teniendo en cuenta que en tiempos de crisis la necesidad de transparencia y rendición de cuentas es aún más acuciante. A un nivel más general, la revisión de la literatura realizada por Hahn y Kühnen (2013) revela que la calidad de la información de RSE es aún deficiente y que el enfoque de triple cuenta de resultados aún dista mucho de estar implantado.

Este artículo pretende delimitar qué aspectos e indicadores son más relevantes para empresas y grupos de interés en España a la hora de reportar sobre RSE, fijando pesos o ponderaciones, con el objetivo de ofrecer una herramienta que permita medir el desempeño de RSE o corporate social performance (CSP), adaptada al contexto español y a las prioridades de empresas y grupos de interés. Para ello se aplican técnicas de decisión multicriterio, concretamente el proceso analítico jerárquico o analytic hierarchy process (AHP), a partir de una primera selección de indicadores en base a los estándares internacionales más utilizados y la opinión de expertos. El objetivo, en última instancia, es desarrollar una medida agregada de la CSP que incorpore al mismo tiempo tanto evaluaciones sobre las diferentes dimensiones que la componen como juicios de valor emitidos por los grupos de interés.

La primera parte del artículo revisa las investigaciones sobre metodología empleada para analizar el desempeño RSE (económico, social, ambiental y de buen gobierno); la segunda parte expone la metodología elegida para este trabajo, mientras que en su tercera y cuarta parte figuran los resultados que se obtuvieron al aplicar la metodología AHP. El artículo finaliza con las conclusiones y limitaciones del estudio.

Investigación sobre medidas del desempeño social

El reporte sobre RSE, y concretamente la medición del desempeño en RSE a través de la CSP, ha sido uno de los temas más recurrentes desde hace años en la literatura de empresa y sociedad, no destacando precisamente por ser un asunto de consenso. Si bien la base teórica sobre la que se asienta el término goza de cierta aceptación, no ocurre lo mismo a la hora de llevarlo a la práctica.

Desde un punto de vista teórico, el modelo de CSP que ha tenido mayor éxito en el mundo académico es el de Wood (1991), cuya definición de CSP ha sido comentada o empleada en numerosos estudios (Van Beurden y Gõssling, 2008; Neubaum y Zahra, 2006; Igalens y Gond, 2005; Orlitzky, Schmidt y Rynes, 2003; Ruf, Muralidhar, Brown, Janney y Paul, 2001; Carroll, 1999; Ruf, Muralidhar y Paul, 1998), siendo la CSP definida como la configuración del negocio en base a principios, políticas, programas, procesos y resultados observables, derivados de la relación de la empresa con la sociedad (Wood, 1991). El modelo parte de la división de la CSP efectuada por Carroll (1979) en evaluación de responsabilidades sociales, identificación de las cuestiones asociadas a tales responsabilidades y filosofía de respuesta a esas cuestiones, división que posteriormente sería refinada por Wartick y Cochran (1985). En todos estos modelos se hace patente el enfoque multidimensional del desempeño social, compuesto de los más diversos aspectos sociales y ambientales.

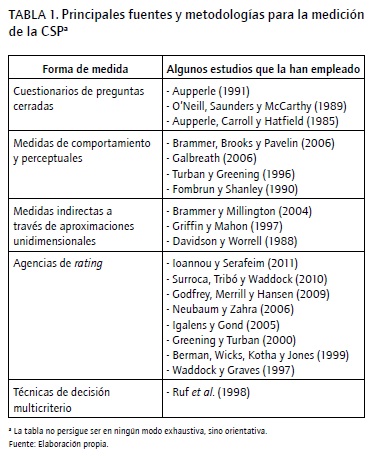

En lo que respecta a la medición de la CSP en la práctica, la Tabla 1 recoge las aportaciones de numerosos autores sobre las diferentes formas de hacerlo. No obstante, algunas de ellas, como los análisis de contenidos o los cuestionarios de preguntas cerradas, han sido empleadas solo por determinados autores y de forma limitada, corroborándose lo señalado por Griffin y Mahon (1997) sobre el frecuente uso de criterios de medición de la CSP con base en la conveniencia del autor. Son varios los autores que han enumerado o descrito diferentes formas de medir la CSP, entre los cuales cabe señalar Igalens y Gond (2005), Maignan y Ferrell (2000), Waddock y Graves (1997) y Ruf et al. (1998).

De las diferentes formas de medición incluidas en la Tabla 1, hay tres cuyo empleo destaca por encima del resto: 1) aproximaciones unidimensionales, 2) medidas de comportamiento y perceptuales, y 3) los rating de agencias.

Son numerosos los estudios que han empleado medidas unidimensionales como aproximación a la CSP, como por ejemplo aquellas consideradas como objetivas relativas a prácticas medioambientales proporcionadas por terceras partes (Margolis, Elfebein y Walsh, 2007), ilegalidades cometidas (Davidson y Worrell, 1988), el grado de publicidad de información o disclosure (Nakao, Amano, Matsumura, Genba y Nakano, 2007) o el montante de donaciones (Fombrun y Shanley, 1990). Todas estas medidas se caracterizan por analizar la CSP desde un punto de vista unidimensional, o bien usando una única variable. Waddock y Graves (1997) observan que este tipo de medidas unidimensionales no refleja la totalidad del desempeño socialmente responsable de la compañía y pueden ser difíciles de aplicar consistentemente a través de diferentes industrias y compañías.

Las medidas de comportamiento y perceptuales, ya sean cuestionarios o índices de reputación, restan objetividad a la CSP (Ruf et al., 1998) y adolecen de sesgo del entrevistado e inconsistencia (Graves y Waddock, 1994), aunque pueden mostrar gran flexibilidad y adecuación al término que quieren medir (Igalens y Gond, 2005). De entre los índices reputacionales, destacó entre los 80 y 90 el empleo del ranking de Fortune's Magazine Most Admired Companies, medida que numerosos autores han criticado (Wood, 2010; Ruf et al., 1998; Wood y Jones, 1995; Fryxell y Wang, 1994) por su halo financiero y las ponderaciones otorgadas a sus diferentes componentes.

El uso de medidas elaboradas por agencias de rating ha alcanzado gran éxito debido en parte a que se trata de juicios de terceros y no se basan tanto en los informes de las compañías como hacen los estudios de reporte en RSE (Wood, 2010). Sin embargo, la composición y ponderación de los distintos elementos que las integran no suelen obedecer a una base teórica, tal y como señalan Surroca et al. (2010) y Maignan y Ferrell (2000). La mayoría de agencias valoran a las empresas mediante la combinación de criterios negativos y positivos con base en una serie de estándares globales de calidad (EFQM), de derechos humanos y laborales (las Líneas Directrices de la OCDE para

Empresas Multinacionales, UN Global Compact o SA8000) o estándares como EMAS o ISO 14000 para medir los aspectos medioambientales, teniéndose también en cuenta las directrices del GRI. La información de estas agencias es la base con la que se configuran índices que miden la CSP (Schafer, Beer, Zenker y Fernandes, 2006), los denominados índices de sostenibilidad como el FTSE4Good, el DJSI, o el índice MSCI KLD 400 Social Index. A falta de datos públicos y a pesar de las limitaciones mencionadas, la utilización de los índices de sostenibilidad de las agencias de rating ha sido una práctica recurrente en la literatura, destacándose especialmente el empleo del índice MSCI (anteriormente conocido como KLD) en la literatura anglosajona (Neubaum y Zahra, 2006; Greening y Turban, 2000; Berman et al., 1999; Waddock y Graves, 1997).

Estas agencias utilizan su propia metodología, lo que conlleva a que en ocasiones una misma empresa sea valorada de manera diferente en función de la agencia o el índice que la evalúe. Además, existe poca transparencia sobre cómo se configuran los indicadores sintéticos empleados por las agencias, qué indicadores base hay detrás de cada dimensión analizada, qué razones científicas hay para ponderar más o menos determinados indicadores o dimensiones o la fiabilidad estadística de dichos constructos (Escrig, Muñoz y Fernández, 2010).

Esta revisión evidencia los distintos enfoques que pueden adoptarse a la hora de medir la RSE. Ahora bien, tal y como plantea Wood y Jones (1995, p. 252), "¿son estas medidas buenas aproximaciones a la visión que de las empresas tiene la sociedad en su conjunto?" La respuesta probablemente es que no, o como dirían hace más de una década Ruf et al., "mientras las medidas de CSP se han ido haciendo más sofisticadas a lo largo del tiempo no existe aún una metodología sistemática para medir la CSP y hay una clara necesidad de conseguir una medida más creíble" (1998, p. 122).

Metodología

De acuerdo a Ruf et al. (1998), para construir una buena medida de CSP es necesario:

- Identificar o seleccionar las dimensiones de RSE.

- Evaluar la importancia relativa de ellas.

- Evaluar el desempeño de la empresa en cada dimensión.

- Sintetizar los resultados.

El objetivo de este trabajo es centrarse en los dos primeros pasos para, en un futuro trabajo, aplicar dicha medida en la evaluación del desempeño de las empresas españolas desde una perspectiva de RSE.

Con el propósito de identificar los indicadores relevantes para grupos de interés y empresas españolas, se lleva a cabo el siguiente procedimiento:

- Identificación de los principales indicadores reflejados en normativas nacionales e internacionales de RSE.

- Revisión por expertos de los indicadores de RSE identificados en la fase anterior.

- Entrevistas semi-estructuradas a empresas y grupos de interés.

- Aplicación de la metodología AHP para la identificación de los indicadores de RSE considerados materiales de forma conjunta por grupos de interés y empresas.

Identificación de los principales indicadores reflejados en normativas nacionales e internacionales de RSE

La primera fase consistió en identificar los indicadores de RSE propuestos en artículos académicos, reflejados en normativas tanto internacionales como nacionales e incluidos en análisis de RSE realizados por organizaciones representantes de la sociedad civil. Concretamente, se recurrió a indicadores utilizados por agencias de rating social, la base de datos del Observatorio de RSC, las guías de Global Reporting Initiative (GRI, 2006 y 2011), Pacto Mundial y los indicadores de Derechos Humanos de Naciones Unidas.

Para poder aplicar posteriormente la metodología AHP, los indicadores identificados se estructuraron en cuatro dimensiones: económica, medioambiental, social y de gobierno corporativo. Debido a la aceptación generalizada a nivel internacional de GRI como principal estándar para el reporte de RSE, esta categorización se basó en las áreas establecidas por GRI para agrupar los indicadores de desempeño: económica, medioambiental y social, dividiendo a su vez la dimensión social en las subdimensiones: recursos humanos, Derechos Humanos (DDHH), responsabilidad del producto y sociedad.

Considerar únicamente indicadores que se agrupasen bajo las dimensiones de desempeño reflejadas por GRI dejaba fuera del análisis los indicadores relativos a gobierno corporativo. Sin embargo, es precisamente el ámbito de gobierno corporativo en el que existe un mayor número de exigencias legales de reporte y, por tanto, de información proporcionada por las empresas. Aunque GRI no incluye una dimensión específica de indicadores de desempeño sobre gobierno corporativo, sí considera esta información lo suficientemente importante como para establecer indicadores de gobernabilidad dentro del reporte sobre el perfil de la organización. De hecho, para que una memoria pueda calificarse alineada con GRI es obligatorio que refleje indicadores de gobernabilidad. El Observatorio de RSC (OBRSC, 2010 y 2013) también considera la dimensión de gobierno corporativo lo suficientemente importante como para incluir un apartado especial sobre esta dimensión en su análisis anual de la calidad de la información publicada en los informes de RSE de las empresas españolas cotizadas en el IBEX-35.

Por todo ello, añadimos a las tres categorías GRI (económica, medioambiental y social) una cuarta dimensión de indicadores sobre gobierno corporativo.

Revisión por expertos de los indicadores de RSE identificados en la fase anterior

Con la finalidad de reducir el número de indicadores identificados anteriormente a una cantidad que pudiese utilizarse para realizar las comparaciones binarias necesarias en la aplicación de la metodología AHP, un grupo de seis expertos nacionales en RSE realizó una revisión de los indicadores resultantes de la fase 1 durante el último trimestre de 2010, valorándolos en función de su materialidad. La selección de los expertos se basó en: poseer el grado de doctor, experiencia probada en investigación de RSE o en la implementación de medidas de RSE en empresas cotizadas, buscando adicionalmente que cada una de las dimensiones analizadas contase, al menos, con una persona especializada.

Los expertos valoraron la importancia de los indicadores resultantes de la fase anterior según la siguiente escala: 0 - importancia nula; 1 - importancia baja; 2 - importancia media; 3 - importancia alta.

Entrevistas semi-estructuradas a empresas y grupos de interés

Para identificar qué aspectos son claves en el reporte de RSE según empresas y grupos de interés, es necesario tener en cuenta no solo los conceptos medidos por los indicadores existentes en estándares internacionales, sino también las características que en la opinión de ambos grupos debería tener el indicador ideal. La forma de lograrlo fue mediante diez entrevistas semiestructuradas que complementaron las comparaciones binarias de indicadores. Las entrevistas se realizaron entre los meses de julio y octubre de 2010 y tuvieron una duración aproximada de 1 hora. Como señala Klofstad (2005), la principal ventaja de la entrevista es que permite medir de forma directa la percepción del entrevistado sobre una cuestión en concreto y así completar la información proporcionada por otras fuentes como indicadores o informes.

La creciente internacionalización de las empresas españolas (citamos como ejemplos más significativos Santander, BBVA y Telefónica) con la exposición a riesgos éticos, sociales y ambientales que ello supone, y la todavía escasa demanda de información sobre RSE a las empresas españolas mostrada por Gj0lberg (2009), puso de manifiesto la pertinencia de centrar la investigación en el mercado español.

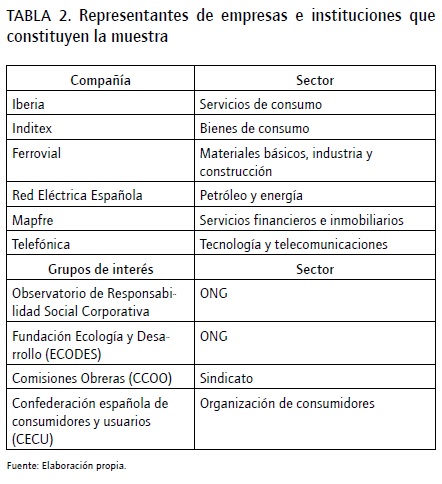

Con el objetivo de obtener un enfoque común entre los diferentes grupos de interés y solventar la confrontación de intereses planteada por Wood y Jones (1995), la muestra final estuvo compuesta por representantes de 10 instituciones: 6 empresas cotizadas en el IBEX-35 (una de cada sector), 1 organización de consumidores, 1 sindicato, 1 entidad no lucrativa especializada en el análisis de aspectos sociales, ambientales y de buen gobierno, y 1 organización representante de la sociedad civil con un enfoque global (Tabla 2).

Para la selección de la muestra se usó un muestreo no probabilístico de conveniencia, buscando la máxima representatividad tanto de sectores empresariales como de grupos de interés. Por lo que se refiere a las empresas, se seleccionaron empresas de cada uno de los sectores de clasificación sectorial del IBEX-35 que fuesen simultáneamente activas en la implementación de prácticas de RSE y representativas dentro del mercado español. La representatividad dentro del mercado se midió en función de la capitalización bursátil, siendo la capitalización conjunta de las empresas seleccionadas de 137.610,95 millones de euros, según las últimas estadísticas oficiales disponibles en el momento de selección de la muestra, lo que representaba el 25,5% del mercado español (BME, 2010). Su sólido compromiso con la RSE se muestra de diferentes formas tanto a través de la publicación de memorias de RSE, la existencia de políticas y acciones específicas en este ámbito, así como por su participación en foros de referencia como puede ser el Consejo Estatal de Responsabilidad Social de las Empresas (CERSE) en el que participa Telefónica o el Comité normalizador de la norma de RSE en España de AENOR.

En lo referente a los grupos de interés, se persiguió que estuviesen representados los intereses del mayor número de organizaciones de la sociedad civil con diferentes prioridades. Debido al carácter diferenciador de los accionistas como grupo de interés con características claramente diferenciadas y analizadas en el ámbito de la inversión socialmente responsable, los accionistas no forman parte de los grupos de interés analizados en el presente estudio. Las entidades seleccionadas fueron: un sindicato líder en España como representante de los intereses de los trabajadores (CCOO), una organización de consumidores con gran representatividad en España (CECU), una organización del tercer sector especializada en el análisis ambiental, social y de buen gobierno de las empresas (Ecodes), y una plataforma de organizaciones especializada con la RSE y que es uno de los principales referentes españoles en este ámbito (Observatorio de RSC). Las organizaciones seleccionadas también destacan por su dinamismo en el fomento de la RSE, como muestran la participación del Observatorio de RSC en el CERSE o el hecho de que Ecodes sea socio investigador de la agencia británica de análisis social EIRIS y la primera agencia de investigación RSE instalada en España a finales de la década de 1990.

Se aplicaron entrevistas presenciales individuales con el máximo responsable del área de RSE de las compañías entrevistadas y con representantes de las organizaciones de la sociedad civil especializados en RSE. Las entrevistas se realizaron con un enfoque semiestructurado que constaba de una parte cerrada para la valoración de los indicadores preidentificados en las fases anteriores y una parte abierta de diálogo con los entrevistados que permitiese profundizar en el análisis, abriéndolo a otros aspectos relacionados con el reporte sobre RSE que para empresas y grupos de interés son claves.

Aplicación de la metodología AHP para la identificación de los indicadores de RSE considerados materiales de forma conjunta por grupos de interés y empresas

La valoración final otorgada a cada indicador se obtuvo mediante la metodología AHP, la cual es una técnica estructurada que permite enfrentarse a la toma de decisiones complejas. En el ámbito de la RSE esta técnica solo ha sido utilizada previamente por Ruf et al. (1998), por lo que no tiene una amplia difusión a pesar de ofrecer un soporte sólido para agregar diversos conceptos y medidas. Esta metodología permite la medición cuantitativa del reporte de RSE con base en una valoración cuantitativa de aspectos cualitativos que se deriva de la encuesta.

Según Saaty y Vargas, "AHP es una teoría de medición utilizada para inferir prioridades relativas en escalas absolutas a partir de comparaciones binarias discretas y continuas según una estructura jerárquica de diferentes niveles" (2001, p. 3). La metodología AHP es una herramienta flexible que permite medir los aspectos tangibles e intangibles de un problema, uniendo valoraciones objetivas y subjetivas y valorándolas para obtener una clasificación en función de prioridades, la cual puede utilizarse con diversos fines: como herramienta de decisión entre diferentes alternativas, como un solucionador de problemas en un entorno de decisiones múltiples con alto riesgo e incertidumbre, o como un instrumento de medida tanto en el ámbito material (cuantitativo) como social (cualitativo). Tal y como señala Alphonce (1997), la gran ventaja de la metodología AHP se basa en su capacidad para tratar problemas complejos del mundo real de una forma sencilla. Ruf et al. (1998) también señalan las ventajas de la metodología, ya que permite incorporar en la valoración final las importancias relativas atribuidas por los diferentes individuos participantes, lo que permite a los investigadores confiar en que las respuestas de las diferentes fuentes estén incluidas en el análisis, separando de esta forma percepción de desempeño y la ventaja de que puede utilizarse con cualquier grupo de interés, dimensión social y dato evaluado.

En la metodología AHP se realizan comparaciones binarias entre los diferentes criterios (y subcriterios si procede), cuya importancia ha de ser evaluada de acuerdo a diferentes alternativas que asignan a cada uno de ellos un valor numérico en función de la importancia que le dan los individuos entrevistados.

Para el caso de la CSP, las diferentes dimensiones de las RSE conformarían los criterios y los indicadores que componen esas dimensiones, los subcriterios; mientras que las alternativas serían las diferentes empresas que informan sobre CSP. Posteriormente, estos criterios se agregan, sintetizan y jerarquizan en función de las puntuaciones otorgadas por las alternativas, obteniéndose una medida compuesta que permite la selección de la mejor alternativa posible. Debido a que la valoración de la CSP de una empresa es independiente del número de alternativas analizadas se ha utilizado el modelo ideal1.

Para la aplicación de esta metodología se utilizó la herramienta Expert Choice, diseñada especialmente para automatizar los cálculos metodológicos y facilitar la interpretación de los resultados, además de facilitar la realización de las entrevistas. El árbol de decisiones para la valoración de indicadores se definió siguiendo el mismo criterio utilizado en la fase previa de dicha valoración por expertos conforme a las categorías establecidas en las directrices de GRI (2006, 2011 y 2013).

El gran número de comparaciones binarias que tuvieron que hacer los entrevistados (265 comparaciones) fue uno de los determinantes a la hora de elegir la técnica de recogida de información a través de entrevistas semiestructuradas.

Resultados

Identificación de los principales indicadores reflejados en normativas nacionales e internacionales de RSE

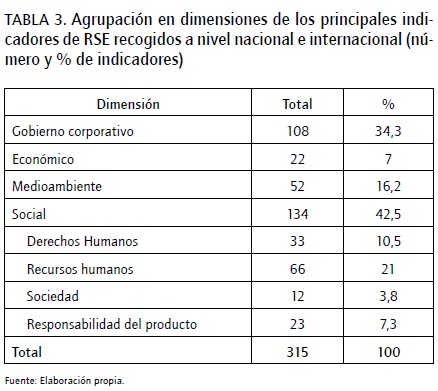

Como resultado del análisis de artículos académicos, indicadores utilizados por agencias de rating y estándares tanto nacionales como internacionales, se identificó un total de 315 indicadores de RSE: 108 pertenecientes a la dimensión de gobierno corporativo; 22, a aspectos económicos; 51, a temas ambientales; 33, a DDHH; 66, a Recursos Humanos; 12 relacionados con la sociedad, y 23 relacionados con la responsabilidad del producto (Tabla 3).

Revisión por expertos de los indicadores de RSE identificados en la fase anterior

En la primera fase de consolidación se identificaron indicadores muy similares entre sí, indicadores duplicados e indicadores relacionados simultáneamente con diferentes ejes. En esta segunda fase se solucionó el problema de la existencia de indicadores similares en función del criterio de los expertos, eligiendo aquellos que a nivel global tenían una mejor calificación. En cuanto a lo que se refiere a la asociación a diferentes ejes, se siguió en primer lugar las asignaciones realizadas por GRI y en los casos en los que esto no fue posible, el criterio de los expertos.

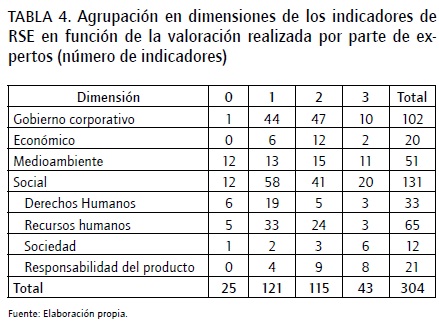

Tras estos ajustes, el número de indicadores se redujo de 315 a 304 que fueron valorados por los expertos en función de su importancia, según la escala de 0 a 3 mencionada anteriormente.

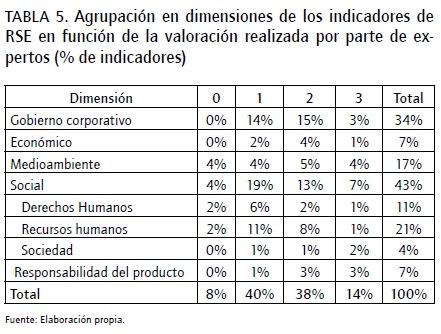

Como resultado de la evaluación de los expertos, el 14% (43) de los indicadores se calificaron con importancia alta; el 38% (115), con importancia media; el 40% (121), con importancia baja, y el 8% (25), con importancia nula. Las valoraciones totales y su clasificación por eje y sub-eje se muestran en las Tablas 4 y 5.

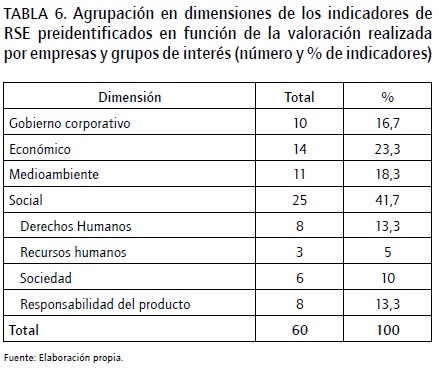

Tomando como base esta valoración, se siguieron los principios de materialidad y relevancia para seleccionar los indicadores que posteriormente se utilizaron en la encuesta a grupos de interés y empresas. Para ello se inició el filtro partiendo de los indicadores con una mayor valoración por parte de los expertos, hasta alcanzar un número de indicadores que permitiese su utilización en las encuestas. Este proceso condujo a la selección de 60 indicadores, distribuidos de la siguiente forma: 14 de ellos económicos, 10 de gobierno corporativo, 11 de medio ambiente, 8 de derechos humanos, 8 de responsabilidad del producto, 3 de recursos humanos y 6 de sociedad. El resultado de esta selección utilizada en las entrevistas con las empresas y grupos de interés para su valoración se muestra en la Tabla 6.

Entrevistas semiestructuradas a empresas y grupos de interés

La parte abierta de las entrevistas permitió profundizar en otros aspectos que permitieron identificar las características que para empresas y grupos de interés son claves para que la información comunicada sobre RSE sea material.

Como resultado de estas entrevistas, se evidenció que el reporte sobre RSE debe enfocarse a un número reducido de indicadores que proporcionen información completa de cada uno de los aspectos abordados y que además cumplan con las siguientes características:

1. Definición precisa. Como se ha mencionado anteriormente, la cobertura de un indicador ha de estar bien definida (O'Connor y Spangenberg, 2008; Pava y Krausz, 1996). Es necesaria la especificación y clarificación del método de medida del dato de un indicador determinado para que sean posibles las comparaciones entre empresas.

2. Identificables y sencillos. Los indicadores han de ser fáciles de comprender y detectar (Bouten, Everaert, Liedekerke, De Moor y Christiaens, 2011; Epstein, 2004).

3. Flexibles. Esto permite su adaptación a la realidad de las empresas/sectores (O'Connor y Spangenberg, 2008; Adcock y Collier, 2001).

4. Sectoriales. Es necesario el desarrollo de indicadores sectoriales que reflejen la realidad y peculiaridades de los sectores (O'Connor y Spangenberg, 2008; Clarkson, 1995), algo que se evidencia claramente a través de la literatura, ya que ha de considerarse tal y como indica Gj0lberg (2009), que algunos sectores están más expuestos a cuestiones de RSE que otros, por lo que es necesaria una medida sectorial. En la misma línea, Rowley y Berman (2000) señalan que la CSP de una industria no tiene por qué medirse de la misma forma en otra, razón por la cual son necesarios indicadores sectoriales.

5. Recorrido. Deben mostrar qué ha ocurrido, permitiendo medir los cambios y detectar las evoluciones (no solo una "foto fija"). Estamos hablando entonces de que los indicadores han de proporcionar información sobre el dinamismo del desempeño empresarial, tal y como señalan Weber (2008) y Adcock y Collier (2001).

6. Informativamente completos. Deben combinar, si así lo exige la cuestión tratada por el indicador, lo cuantitativo y cualitativo. Es importante que los datos cuantitativos reflejen lo numérico en cifra relativa y porcentual, algo que ya señalaban Griffin y Mahon (1997) al subrayar que los indicadores han de medir aspectos tanto objetivos como perceptuales. No debe mostrarse solo el dato numérico: es imprescindible una explicación cualitativa. Como indica Epstein (2004), han de medir el bienestar, algo que puede valorarse a partir de números pero no solo con base en ellos.

7. Únicos. Indicadores que no signifiquen para la empresa recoger o reportar la misma información de forma duplicada o triplicada.

En las entrevistas se identificó que actualmente las empresas consideran que la información de RSE cada vez tiene mayor importancia, y ha pasado a convertirse en un requisito fundamental para poder operar en el mercado: la información de RSE es una licencia para operar en el mercado. Esto puede llegar a provocar dificultades para el reporte y la gestión por la creciente proliferación de diferentes indicadores, normativas autonómicas, nacionales e internacionales. La capacidad de informar en base a estos indicadores se ve sobrepasada por las diferentes exigencias en cada estándar (nacional, internacional, autonómico, organizaciones independientes), ya que en casi todos los casos existen diversos indicadores para medir aspectos similares pero que no son iguales. Las empresas consideran que, en algunos casos, las demandas de información van más dirigidas a fiscalizar y a penalizar que a poner en valor la actuación de la empresa. Asimismo, se destaca la dificultad a la que se enfrentan para poder dar respuesta a las expectativas de información de los distintos grupos de interés.

Por su parte, los grupos de interés consideran que en los últimos años se ha producido una evolución positiva en la información de RSE publicada y una generalización al uso del estándar GRI como modelo de reporte. Sin embargo, no están satisfechos con la información que ofrecen las empresas, incluso en aquellos casos en los que se realiza una verificación o auditoría externa, debido fundamentalmente a las lagunas de información que existen en determinados aspectos, a la extensa información que se publica sobre otros aspectos que suelen coincidir con los puntos fuertes de las empresas, a la falta de información sobre previsiones/compromisos concretos y a la falta de adecuación de la información con las demandas de los diferentes grupos de interés (OBRSC, 2010). Asimismo, en algunos casos se detecta una falta de comprensión de los indicadores por las empresas. Todo esto provoca una gran dificultad para construir una imagen fidedigna de la empresa. En opinión de los grupos de interés, deberían aumentar las exigencias en el reporte de las empresas y debería realizarse una unificación y sistematización del tipo de información que se publica, sin que ello se traduzca en una pérdida de la calidad de la misma.

Aplicación de la metodología AHP para la identificación de los indicadores de RSE considerados materiales de forma conjunta por grupos de interés y empresas

Los 60 indicadores preseleccionados en el proceso de revisión por expertos se introdujeron en la herramienta Expert Choice, para que los representantes de empresas y grupos de interés comparasen de forma binaria tanto los indicadores entre sí como las dimensiones entre sí. Cada representante realizó un total de 265 comparaciones, un total de n(n-l)/2 comparaciones de indicadores dos a dos por dimensión y subdimensión, tal y como establece la metodología AHP, donde n es el número de indicadores de cada dimensión y subdimensión. De esta forma se obtuvo una selección de los indicadores que más contribuyen a informar sobre RSE según las empresas y los grupos de interés españoles.

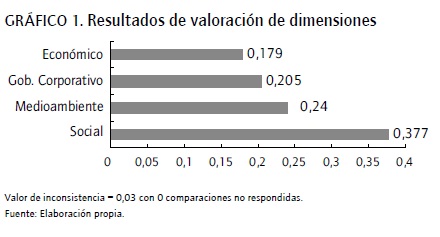

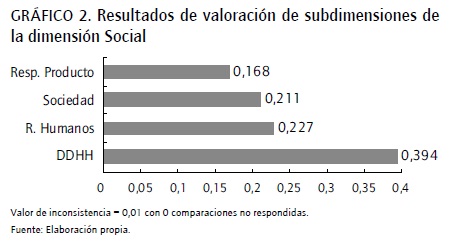

La valoración de las dimensiones en sí mismas muestra que, de forma conjunta para empresas y grupos de interés, la dimensión más valorada es la social (Gráfico 1) y dentro de esta los aspectos relacionados con los derechos humanos (Gráfico 2).

La selección de los indicadores más relevantes se realizó considerando a aquellos delimitados en el cuarto percentil y que de acuerdo al criterio de los representantes de empresas y grupos de interés entrevistados suponen una contribución conjunta del 55,5% a la valoración del desempeño ambiental, social y de gobernabilidad (ASG) de las compañías. Este grupo de 17 indicadores se muestra en la Tabla 7, reflejando la dimensión en la que se encuentran y su porcentaje de participación en la valoración conjunta. La mayor parte de ellos (8) se refiere a aspectos medioambientales; 3, a económicos; 3, a derechos humanos; 3, a gobierno corporativo, y ninguno, al resto de subdimensiones de la dimensión social: recursos humanos, sociedad y responsabilidad del producto.

Conclusiones

A pesar de la proliferación de información de RSE, existe la necesidad de sintetizar esa información en un número de indicadores manejable que, siendo relevantes desde el punto de vista técnico, lo sean también desde el punto de vista de su legitimación social. Estos indicadores han de ser materiales y, por tanto, responder a las demandas de información de los diferentes grupos de interés (Hsu et al., 2013).

Este trabajo ofrece una herramienta que permite detectar, a través de una medida de CSP que combina el juicio experto con metodologías de decisión multicriterio, los aspectos más relevantes en materia de RSE que preocupan tanto a empresas como a sus stakeholders, en un contexto y sociedad determinada. Hemos utilizado la herramienta sobre una muestra de empresas españolas que publican memorias de RSE y grupos de interés españoles ante los que reportan.

Nos interesaba también contrastar hasta qué punto la proliferación de informes RSE de las empresas españolas era útil y bien valorado por sus grupos de interés. Las empresas españolas son, de acuerdo a GRI (2012), las que más memorias de RSE publican, aunque la calidad de la información aportada aún deja mucho que desear (Gj0lberg, 2009).

Los resultados obtenidos contribuyen sobremanera a entender cómo las empresas y la sociedad civil española perciben la RSE, sentando precedente para que futuros estudios profundicen en el estudio del tema.

En las entrevistas se ha constatado que tanto empresas como grupos de interés otorgan cada vez mayor importancia a la información de RSE, convirtiéndose en un requisito fundamental para poder operar en el mercado (la información de RSE es una "licencia para operar"). Pese a que ambos grupos consideran que durante los últimos años se ha producido una evolución positiva en la información de RSE publicada y una generalización al uso de los estándares GRI como modelo de reporte, se ha evidenciado su inquietud ante la proliferación de numerosos indicadores, normativas autonómicas, nacionales e internacionales, que dificultan que el reporte del desempeño ASG se centre en aspectos materiales.

Aunque tanto empresas como grupos de interés utilizan GRI como estándar de referencia, se observa que en ocasiones no conocen en profundidad los conceptos clave de sus indicadores. Esto puede generar graves problemas en la medición del desempeño, ya que la medición y la interpretación pueden ser incorrectas, impidiendo mostrar una imagen real de los impactos generados y haciendo imposible la comparación entre empresas.

El presente estudio ha permitido identificar los 17 indicadores más valorados para el reporte de RSE que cumplen con el criterio de materialidad, atendiendo a los intereses de empresas y grupos de interés. De los 17 indicadores más valorados, casi la mitad corresponden a temas ambientales; tres, a temas económicos; tres, a DDHH; tres, a gobierno corporativo, y ninguno, a responsabilidad del producto, sociedad y aspectos laborales.

Un aspecto clave que justifica esta elección por parte de los entrevistados se debe a las características de los indicadores mejor valorados. Los 17 son indicadores sencillos, fáciles de medir e interpretar, claramente definidos y que permiten medir la evolución en el desempeño. Concretamente el área medioambiental, a la que pertenece casi la mitad de estos indicadores, es una de las áreas con indicadores más precisos debido a la clara definición que existe de los mismos por exigencias legales.

Llama la atención la inexistencia de indicadores pertenecientes a las áreas "laboral, sociedad y responsabilidad de producto" entre los indicadores más valorados. La justificación puede deberse a que se sobreentiende que esos aspectos ya los debe gestionar adecuadamente la empresa debido a la presión sindical y a la necesidad de garantizar la confianza de sus clientes en un ambiente competitivo. Por otra parte, creemos que la inexistencia de indicadores de dimensión social entre los más valorados se debe a la dificultad que supone su interpretación, su comparación con otras empresas y la valoración de la evolución en el desempeño de la compañía a lo largo del tiempo: más de la mitad (5 de 8) hacen referencia a la descripción de políticas existentes o posiciones adoptadas por la compañía.

Este primer estudio lo que trata de analizar es qué es lo materialmente relevante para gestores de RSE (empresas) y observadores RSE (consumidores, sindicatos). No analiza pues lo que un grupo de interés importante -como es el accionista- valora. Indirectamente esa aproximación se ha hecho al tomar como primera referencia la metodología y valoraciones que utiliza una agencia como EIRIS, cuyo fin es analizar empresas para vender esa información a los inversores. En sucesivos trabajos pretendemos contrastar si lo que valoran como importante los departamentos de RSE de las grandes empresas y quienes desde la sociedad les observan coincide con lo que los mercados financieros entienden por buen desempeño social, y si estos están incorporando aspectos de RSE en sus decisiones de inversión. Estudios similares han sido realizados anteriormente por Ioannou y Serafeim (2010), para el caso estadounidense, y Fieseler (2011), para el caso alemán, estando destinado el proyecto a analizar el caso español.

Además, sería interesante averiguar hasta qué punto las ponderaciones otorgadas a los indicadores a través del proceso de jerarquización, realizado a través de la metodología AHP, mantienen su orden tras la aplicación de técnicas de validación, siendo conveniente aplicar determinadas técnicas de escalamiento para ordenar los indicadores en un proceso de validación de contenido que permita medir un concepto tan complejo y multidimensional como el de RSE. A este respecto ya existen algunos trabajos en el ámbito de la medición de la CSP, haciendo especialmente hincapié en el tema el trabajo de Agle y Ke-lley (2001).

Pie de página

1Para mayor información sobre metodología AHP, ver Saaty y Vargas (2001), Pérez (1995) y Saaty (1990, 1980).

Referencias bibliográficas

Accountability (2006). The Materiality Report: Aligning Strategy, Performance and Reporting. London: Accountability. [ Links ]

Adcock, R., & Collier, D. (2001). Measurement Validity: A Shared Standard for Qualitative and Quantitative Research. The American Political Science Review, 95(3), 529-546. [ Links ]

Agle, B. R., & Kelley, P. C. (2001). Ensuring Validity in the Measurement of Corporate Social Performance: Lessons from Corporate United Way and PAC Campaigns. Journal of Business Ethics, 31(3), 271-284. [ Links ]

Alphonce, C. B. (1997). Application of the Analytic Hierarchy Process in Agriculture in Developing Countries. Agricultural Systems, 53(1), 97-112. [ Links ]

Aupperle, K. E. (1991). The use of forced choice survey procedures in assessing corporate social orientation. En J. E. Post (Ed.) Research in corporate social performance and policy, l2, (pp. 269-280). Greenwich, CT: JAI Press. [ Links ]

Aupperle, K. E., Carroll, A. B., & Hatfield, J. D. (1985). An empirical examination of the relationship between corporate social responsibility and profitability. Academy of Management Journal, 28(2), 446-463. [ Links ]

Berman, S. L., Wicks, A. C., Kotha, S., & Jones, T. M. (1999). Does Stakeholder Orientation Matter? The Relationship between Stakeholder Management Models and Firm Financial Performance. The Academy of Management Review, 42(5), 448-506. [ Links ]

BME (2010). Informe del Mercado 2009. Bolsas y Mercados Españoles. [ Links ]

Bouten, L., Everaert, P., Liedekerke, L. V., De Moor, L., & Christiaens, J. (2011). Corporate social responsibility reporting: A comprehensive picture? Accounting Forum, 35(3), 187-204. [ Links ]

Brammer, S., Brooks, S., & Pavelin, S. (2006). Corporate social performance and stock returns: UK evidence from disaggregate measures. Financial Management, 35(3), 97-116. [ Links ]

Brammer, S., & Millington, A. (2004). Stakeholder pressure, organizational size, and the allocation of departmental responsibility for the management of corporate charitable giving. Business & Society 43(3), 268-295. [ Links ]

Carroll, A. B. (1999). Corporate Social Responsibility. Evolution of a Definitional Construct. Business & Society 38(3), 268-295. [ Links ]

Carroll, A. B. (1979). A Three-Dimensional Conceptual Model of Corporate Governance. The Academy of Management Review, 4(4), 497-505. [ Links ]

CERSE (2011). El papel de la RSE ante la crisis económica: su contribución a un nuevo modelo productivo, la competitividad y el desarrollo sostenible. Grupo de Trabajo del Consejo Estatal de Responsabilidad Social Empresarial (CERSE). [ Links ]

Clarkson, M. B. E. (1995). A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance. The Academy of Management Review, 20(1), 92-117. [ Links ]

Comisión Europea (2011). Summary report of the responses received to the public consultation on disclosure of non-financial information by companies. European Commission, Directorate General for the Internal Market and Services. [ Links ]

Davidson, W. N. III, & Worrell, D. L. (1988). The impact of announcements of corporate illegalities on shareholder returns. Academy of Management Journal, 31(1), 195-200. [ Links ]

Davidson, W. N. III, & Worrell, D. L. (1990). A Comparison and Test of the Use of Accounting and Stock Market Data in Relating Corporate Social Responsibility and Financial Performance. Akron Business and Economic Review, 21(3), 7-19. [ Links ]

Elkington, J. (1997). Cannibals with Forks: The Triple Bottom Line of 21st Century Business. Oxford: Capstone. [ Links ]

Epstein, M. J. (2004). The Identification, Measurement and Reporting of Corporate Social Impacts: Past, Present and Future. Advances in Environmental Accounting and Management, 2(1). 1-29. [ Links ]

Escrig, E, Muñoz, M. J., & Fernández, M. A. (2010). Socially responsible investing: sustainability indices, ESG rating and information provider agencies. International Journal of Sustainable Economy 2(4), 442-461. [ Links ]

Fieseler, C. (2011). On the corporate social responsibility perceptions of equity analysts. Business Ethics: A European Review, 20(2), 131-147. [ Links ]

Fombrum, C., & Shanley, M. (1990). What's in a name? Reputation building and corporate strategy. The Academy of Management Journal, 33(2), 233-258. [ Links ]

Freeman, R. (1984). Strategic Management: A Stakeholder Perspective. Boston: Pitman. [ Links ]

Forética (2011). Informe Forética. Evolución de la Responsabilidad Social de las Empresas en España. Forética. [ Links ]

Fryxell, G. E., & Wang, J. (1994). The Fortune corporate 'reputation' index: Reputation for what?. Journal of Management, 20(1), 1-14. [ Links ]

Galbreath, J. (2006). Does primary stakeholder management positively affect the bottom line? Some evidence from Australia. Management Decision, 44(8): 1106-1121. [ Links ]

Gj0lberg, M. (2009). Measuring the Immeasurable? Constructing an Index of CSR Practices and CSR Performance in 20 Countries. Scandinavian Journal of Management, 25(1), 10-22. [ Links ]

Godfrey, P. C., Merrill, C. B., & Hansen, J. M. (2009). The relationship between corporate social responsibility and shareholder value: an empirical test of the risk management hypothesis. Strategic Management Journal, 30(4), 425-445. [ Links ]

Graafland, J., & van de Ven, B. (2006). Strategic and moral motivation for corporate social responsibility". Journal of Corporate Citizenship, 22(1), 111-123. [ Links ]

Graves, S. B., & Waddock, S. A. (1994). Institutional owners and corporate social performance. Academy of Management Journal, 37(4), 1035-1046. [ Links ]

Gray, R. (2010). Is accounting for sustainability actually accounting for sustainability.. and how would we know? An exploration of narratives of organisations and the planet. Accounting, Organizations and Society 35(1). 47-62. [ Links ]

Greening, D. W., & Turban, D. B. (2000). Corporate social performance as a competitive advantage in attracting a quality workforce. Business & Society 39(3), 254-280. [ Links ]

GRI (2006). Sustainability Reporting Guidelines. Amsterdam: Global Reporting Initiative. [ Links ]

GRI (2011). Sustainability Reporting Guidelines. Amsterdam: Global Reporting Initiative. [ Links ]

GRI (2012). GRI Sustainability Reporting Statistics. Publication year 2011. Amsterdam: Global Reporting Initiative. [ Links ]

GRI (2013). Sustainability Reporting Guidelines. Principles and Standard-Disclosures. Amsterdam: Global Reporting Initiative. [ Links ]

Griffin, J. J., & Mahon, J. F. (1997). The Corporate Social Performance and Corporate Financial Performance Debate: Twenty-Five Years of Incomparable Research. Business Society, 36(1), 5-31. [ Links ]

Hahn, R., & Kühnen, M. (2013). Determinants of sustainability reporting: Reviewing results, trends, theory, and opportunities in an expanding field of research. Journal of Cleaner Production, doi: 10.1016/j.jclepro.2013.07.005. [ Links ]

Hsu, C., Lee, W., & Chao, W. (2013). Materiality analysis model in sus-tainability reporting: A case study at lite-on technology corporation. Journal of Cleaner Production, 57, 142-151. [ Links ]

Igalens, J., & Gond, J. P. (2005). Measuring Corporate Social Performance in France: A Critical and Empirical Analysis of ARESE Data. Journal of Business Ethics, 56(2), 131-148. [ Links ]

Ioannou, I., & Serafeim, G. (2010). The Impact of Corporate Social Responsibility on Investment Recommendations. Working paper 11017. Harvard Business School, Cambridge. [ Links ]

Integrated Reporting (2011). Towards integrated reporting. Communicating Value in the 21st Century. Integrated Reporting. [ Links ]

Klofstad, C. A. (2005). Interviews. K. En Kempf Leonard, (2005). Encyclopedia of social measurement, 2: (pp. 359-364). Amsterdam; London: Elsevier/AcademicPress. [ Links ]

Maignan, I., & Ferrell, O. C. (2000). Measuring Corporate Citizenship in Two Countries: The Case of the United States and France. Journal of Business Ethics, 23(3), 283-297. [ Links ]

Margolis, J. D., & Walsh, J. P. (2001). People and Profits? The Search for a Link Between a Company's Social and Financial Performance. Mahwah, NJ: Lawrence Erlbaum Associates. [ Links ]

Margolis, J. D., Elfebein, H. A., & Walsh, J. P. (2007). People and Profits? The Search for a Link Between a Company's Social and Financial Performance. Does it pay to be good? A meta-analysis and redirection of research on the relationship between corporate social and financial performance. Paper presented at the Academy of Management, Philadelphia. [ Links ]

McWilliams, A., & Siegel, D. (2001). Corporate Social Responsibility: A Theory of the Firm Perspective. The Academy of Management Review, 26(1), 117-127. [ Links ]

Menichini, T., & Costa, R. (2013). A multidimensional approach for CSR assessment: The importance of the stakeholder perception. Expert Systems with Applications, 40(1), 150-161. [ Links ]

Mitnick, B. M. (2000). Commitment, Revelation, and the Testaments of Belief: The Metrics of Measurement of Corporate Social Performance. Business Society, 39(4), 419-465. [ Links ]

Nakao, Y., Amano, A., Matsumura, K., Genba, K., & Nakano, M. (2007). Relationship between environmental performance and financial performance: an empirical analysis of Japanese corporations. Business Strategy and the Environment, 16(2), 106-118. [ Links ]

Neubaum, D. O., & Zahra, S. A. (2006). Institutional Ownership and Corporate Social Performance: The Moderating Effects of Investment Horizon, Activism and Coordination. Journal of Management, 32(1), 108-131. [ Links ]

OBRSC (2010). La Responsabilidad Social Corporativa en las Memorias Anuales de las Empresas del IBEX 35. Análisis del ejercicio 2008. Observatorio de Responsabilidad Social Corporativa. [ Links ]

OBRSC (2013). La Responsabilidad Social Corporativa en las Memorias Anuales de las Empresas del IBEX 35. Análisis del ejercicio 2011. Observatorio de Responsabilidad Social Corporativa. [ Links ]

O'Connor, M., & Spangenberg, J. H. (2008). A Methodology for CSR Reporting: Assuring a Representative Diversity of Indicators Across Stakeholders, Scales, Sites and Performance Issues. Journal of Cleaner Production, 16(13), 1399-1415. [ Links ]

O'Neill, H. M., Saunders, C. B., & McCarthy, A. D. (1989). Board members, corporate social responsiveness and profitability: Are tradeoffs necessary? Journal of Business Ethics, 8(5), 353-357. [ Links ]

Orlitzky, O., Schmidt, F. L., & Rynes, S. L. (2003). Corporate Social and Financial Performance: A Meta-analysis. Organization Studies, 24(3), 403-441. [ Links ]

Pava, M. L., & Krauzs, J. (1996). The Association Between Corporate Social Responsibility and Financial Performance: The Paradox of Social Cost. Journal of Business Ethics, 15(3), 321-357. [ Links ]

Pérez, J. (1995). Some Commentson Saaty's AHP. Management Science, 41 (6), 1091-1095. [ Links ]

Perrin, B. (1998). Effective Use and Misuse of Performance Measurement. American Journal of Evaluation, 19(3), 367-379. [ Links ]

Rowley, T., & Berman, S. (2000). A Brand New Brand of Corporate Social Performance. Business and Society, 39(4), 397-418. [ Links ]

Ruf, B. M., Muralidhar, K., Brown, R. M., Janney, J. J., & Paul, K. (2001). An Empirical Investigation of the Relationship Between Change in Corporate Social Performance and Financial Performance: A Stakeholder Theory Perspective. Journal of Business Ethics, 32(2), 143-156. [ Links ]

Ruf, B. M., Muralidhar, K., & Paul, K. (1998). The Development of a Systematic, Aggregate Measure of Corporate Social Performance. Journal of Management, 24(1), 119-133. [ Links ]

Saaty, T. L. (1980). The Analytic Hierarchy Process: Planning, Priority Setting, Resource Allocation. New York: McGraw Hill. [ Links ]

Saaty, T. L. (1990). An exposition of the AHP in reply to the paper Remarks on the analytic hierarchy process. Management Science, 36 (3), 259-268. [ Links ]

Saaty, T. L., & Vargas, L. G. (2001). Models, Methods, Concepts & Applications of the Analytic Hierarchy Process. Norwell: Kluwer Academic Publishers. [ Links ]

Schàfer, H., Beer, J., Zenker, J., & Fernandes, P. (2006). Who is who in Corporate Social Responsibility rating? A survey of internationally established rating systems that measure Corporate Responsibility. Gütersloh: Bertelsmann Foundation. [ Links ]

Stam, A., & Silva, P. D. (1997). Stochastic judgements in the AHP: The measurement of rank reversal probabilities. Decision Sciences, 28(3), 655-688. [ Links ]

Surroca, J., Tribó, J. A., & Waddock, S. (2010). Corporate Responsibility and Financial Performance: The Role of Intangible Resources. Strategic Management Journal, 31 (5), 463-490. [ Links ]

Turban, D. B., & Greening, D. W. (1996). Corporate social performance and organizational attractiveness to prospective employees. Academy of Management Journal, 40(3), 658-672. [ Links ]

Van Beurden, P., & Gõssling, T. (2008). The Worth of Values - A Literature Review on the Relation Between Corporate Social and Financial Performance. Journal of Business Ethics, 82(1), 407-424. [ Links ]

Waddock, S. A., & Graves, S. B. (1997). The Corporate Social Performance - Financial Performance Link. Strategic Management Journal, 18(4), 303-319. [ Links ]

Wang, Y. M., & Elhag, T. M. S. (2006). An approach to avoiding rank reversal in AHP. Decision Support Systems, 42(3), 1474-1480. [ Links ]

Wartick, S. L., & Cochran, P. L. (1985). The Evolution of the Corporate Social Performance Model. The Academy of Management Review, 10(4), 758-769. [ Links ]

Weber, M. (2008). The business case for corporate social responsibility: A company-level measurement approach for CSR. European Management Journal, 26(4), 247-261. [ Links ]

Wood, D. J. (1991). Corporate Social Performance Revisited. The Academy of Management Review, 16(4), 691-718. [ Links ]

Wood, D. J., & Jones, R. E. (1995). Stakeholder Mismatching: A Theo-rical Problem in Empirical Research on Corporate Social Performance. The International Journal of Organizational Analysis, 3(3), 229-267. [ Links ]

Wood, D. J. (2010). Measuring Corporate Social Performance: A Review. International Journal of Management Reviews, 12(1), 50-84. [ Links ]