Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.25 no.55 Bogotá Jan./mar. 2015

https://doi.org/10.15446/innovar.v25n55.47228

http://dx.doi.org/10.15446/innovar.v25n55.47228

Crisis y venta de grandes empresas en Argentina en los años noventa. El caso de Alpargatas

Crisis and Sale of Large Companies in Argentina in the 90s. The Alpargatas Case

Crise et vente de grandes entreprises en argentine dans les années 1990. Le cas de alpargatas

Crise e venda de grandes empresas na argentina nos anos noventa. O caso de alpargatas

Rodrigo Pérez ArticaI

I Docente en la Universidad Nacional del Sur (UNS), Argentina. Doctor en Economía. Becario Posdoctoral del Instituto de Investigaciones económicas y sociales del sur (IIEss), Consejo Nacional de Investigaciones Científicas y Técnicas (Conicet)/Universidad Nacional del Sur (UNs), Argentina.

País: Argentina.

Correo electrónico: r.perezartica@conicet.gov.ar

Correspondencia: san Juan 154, Bahía Blanca (8000 CTX), Buenos Aires, Argentina.

Citación: Pérez Artica, R. (2015). Crisis y venta de grandes empresas en Argentina en los años noventa. El caso de Alpargatas. Innovar, 25(55), 131-143. doi: 10.15446/innovar.v25n55.47228.

Clasificación JEL: N86, N66, G33.

Recibido: Agosto de 2012, Aprobado: Marzo de 2014.

Resumen:

Un intenso proceso de extranjerización de grandes empresas ha tenido lugar en Argentina desde 1990. Este artículo analiza el caso de la desnacionalización de la empresa Alpargatas, ocurrida en 1999. se concluye que la interrupción en el acceso a crédito local e internacional, la recesión doméstica e internacional y la agudización de la competencia en los años finales de la década cumplieron un papel determinante en la extranjerización. Las ventajas comerciales y financieras con que dicha firma contó al principio de la década no alcanzaron para evitar su crisis.

Palabras clave: Historia de empresas, América Latina, quiebras, liquidación de empresas, adquisiciones, reestructuración.

Abstract:

A sharp process of denationalization of large firms has taken place in Argentina since 1990. This paper analyses the case of the denationalization of the firm Alpargatas, occurred in 1999. It concludes that the interruption of access to foreign and domestic credit, the local economic recession and the exacerbation of competence that occurred in the final years of the decade, played a key role in determining the lost of national control over the firm. The commercial and financial advantages that the firm exerted at the beginning of the decade were not enough to avoid its crisis.

Key words: micro-Business history, Latin America, bankruptcy, liquidation, acquisitions, restructuring.

Résumé:

Un intense processus de dénationalisation (dans le sens de passé en mains étrangères) des grandes entreprises a eu lieu en Argentine depuis 1990. Cet article analyse le cas de la dénationalisation (en 1999) de l'entreprise Alpargatas. Nous concluons que l'interruption de l'accés au crédit local et international, la récession domestique et internationale et l'intensification de la concurrence à la fin de cette décennie ont joué un rôle décisif pour la dénationalisation. Les avantages commerciaux et financiers dont cette firme avait bénéficié au début de la décennie n'ont pas suffi pour lui éviter la crise.

Mots-clés: Histoire des entreprises, Amérique latine, faillites, liquidation d'entreprises, acquisitions, restructuration.

Resumo:

Um intenso processo de "estrangeirização" de grandes empresas aconteceu na Argentina desde 1990. Este artigo analisa o caso da desnacionalização da empresa Alpargatas, ocorrida em 1999. Conclui-se que a interrupção no acesso a crédito local e internacional, a recessão interna e internacional e o aprofundamento da competência nos anos finais da década tiveram um papel determinante na "estrangeirização". As vantagens comerciais e financeiras com que essa firma contou no início da década não foram suficientes para evitar a sua crise.

Palabras-chave: História de empresas, América Latina, falências, liquidação de empresas, aquisições, reestruturação.

Introducción

Desde 1990 hasta la actualidad, en Argentina ha tenido lugar un acentuado proceso de extranjerización del segmento de empresas de mayor tamaño que abarcó a todas las ramas de actividad (Manzanelli y schorr, 2011). Una parte importante de las operaciones de venta a propietarios extranjeros ocurrió durante la década de los noventa y acaparó el grueso de la atención por parte de analistas y académicos hasta la fecha.

Este artículo busca aportar elementos que complementen las explicaciones disponibles sobre la extranjerización ocurrida en dicho subperiodo, analizando el caso de una firma emblemática del empresariado nacional en Argentina: Alpargatas, cuyo control fue transferido a propietarios extranjeros en 1999. El estudio de la experiencia de Alpargatas adquiere interés, ya que atravesó una trayectoria distinta a la de aquellos casos típicamente estudiados en la literatura sobre extranjerización en Argentina. En particular, a diferencia de un gran número de casos de desnacionalización, Alpargatas no participó de las privatizaciones de empresas públicas que luego, durante la segunda mitad de la década de 1990, fueron masivamente transferidas al capital extranjero.

El análisis de este caso de estudio demuestra que la interrupción en el acceso a crédito local e internacional, la recesión doméstica e internacional y la agudización de la competencia, factores que tuvieron lugar en los años finales de esa década, cumplieron un papel determinante en la extranjerización de la empresa. Más aún, las ventajas comerciales y financieras con que la firma contó al principio de la década no resultaron suficientes para compensar dichas fuerzas generales y evitar que los propietarios locales cedieran su control.

En la segunda sección, este trabajo comienza brindando una breve caracterización cuantitativa del fenómeno de extranjerización en Argentina durante la década de 1990 y del contexto macroeconómico e institucional que condicionó el crecimiento de las grandes firmas (reformas estructurales, apertura comercial, crisis financieras en el ámbito internacional, etc.). seguidamente, se expone un resumen de las principales explicaciones disponibles acerca de la venta de empresas locales a propietarios extranjeros durante el mencionado periodo y se presentan las motivaciones para avanzar en un caso de estudio como el de Alpargatas.

El análisis específico del caso de Alpargatas es presentado en la tercera sección. Allí se señalan, en primer lugar, las dificultades que afrontaba la firma al inicio de la década de los noventa; posteriormente se detallan las estrategias corporativas con que la empresa pretendió resolver aquellos obstáculos, para luego considerar cuáles fueron los principales resultados en el transcurso de la década. Dos esferas del negocio son identificadas como críticas a la hora de determinar la transferencia del control de la firma: la esfera comercial y la financiera. Finalmente, se brinda un análisis de las causas que llevaron a la extranjerización.

La extranjerización de grandes firmas en Argentina. contextualización y explicaciones disponibles

Manzanelli (2011) realiza una cuantificación de la desnacionalización que experimentó el conjunto de firmas de mayor nivel de facturación en Argentina. Dentro de las 500 corporaciones que integran el panel móvil relevado en la Encuesta a Grandes Empresas (ENGE)1 del Instituto de Estadísticas y Censos de Argentina, entre 1993 y 2001 la cantidad de firmas nacionales cayó en un 38% (de 281 a 175 entre puntas). Mientras tanto, si la pérdida de peso de las empresas nacionales se computa considerando la participación en el Valor Bruto de Producción, dicha declinación fue del 50% (pasó de una participación del 40% en 1993 al 20,7% en 2001). A continuación, se brinda un resumen de los principales rasgos macroeconómicos e institucionales que distinguen el periodo en que tal extranjerización tuvo lugar, señalando en particular el modo en que este afectó a las grandes empresas. Posteriormente, se delimitan las explicaciones más difundidas en la literatura acerca del proceso de extranjerización.

El marco general del proceso de extranjerización

Puede dividirse a la década de los noventa en dos sub-periodos nítidamente diferenciables. Ignorando la breve y ligera recesión que ocurrió en 1995 a causa de la crisis y devaluación mexicanas, el nivel de actividad agregado creció en forma continua hasta mediados de 1998, e ingresó posteriormente en una fase recesiva. Paralelamente, las grandes firmas tendieron a expandirse hasta 1997 y a contraerse desde entonces.

La fase ascendente se inauguró con la implementación del Plan de Convertibilidad, caja de conversión que se introdujo luego de una abrupta apreciación del tipo de cambio real. Y también con la aplicación de un programa de "reformas estructurales" que integraban el llamado Consenso de Washington. Entre estas reformas, Burachik (2007) destaca:

- La apertura comercial, que ejercía un efecto contradictorio sobre las condiciones de crecimiento de las grandes empresas que operaban en sectores transables, por un lado inducía una mayor competencia directa con las firmas multinacionales, reduciendo márgenes de ganancia unitarios y limitando la fracción del mercado abastecida por productores locales2; por el otro, permitía a las empresas locales adquirir insumos y bienes finales que complementaban la oferta local a un menor costo.

- La reforma del Estado, que si bien significó una reducción sustancial de los subsidios que las grandes empresas percibían del mismo, por otro lado implicó la privatización de empresas estatales, que proporcionó a dicho conjunto de corporaciones un atractivo conjunto de oportunidades de inversión y crecimiento. En efecto, numerosos conglomerados de capital nacional aprovecharon este marco para participar de la adquisición de los activos subvaluados que abandonó el Estado (Kulfas, 2001).

Dicha apertura se combinó con un proceso de integración comercial a nivel regional en el bloque del Mercosur (en un principio con Brasil, Uruguay y Paraguay), que ofreció a un selecto grupo de grandes firmas -como Alpargatas- la posibilidad de crecer exportando hacia el mercado regional.

Al mismo tiempo, la renegociación de la deuda externa estatal y la coyuntura internacional de elevada liquidez permitieron reiniciar el acceso a crédito internacional a gran escala, posibilidad que fue aprovechada tanto por el fisco como por el sector privado (este último cuadriplicó su endeudamiento externo en 1990/1998). Con todo, solo un pequeño grupo de grandes empresas pudo aprovechar esta fuente de financiamiento: en 1997, entre ellas Alpargatas (Basualdo, 2006). También se restableció y creció a lo largo de la década el flujo de inversión extranjera directa, que en un principio se dirigió a aprovechar las oportunidades brindadas por las privatizaciones.

La apertura comercial y la apreciación cambiaria que producía la convertibilidad y el creciente endeudamiento tornaban inevitable incurrir en un déficit de la cuenta corriente de la balanza de pagos, haciendo que el nivel de actividad económica estuviera irremediablemente expuesto a las fluctuaciones del ingreso neto de capitales. Así, cuando desde 1997 el flujo de crédito internacional se interrumpió en forma definitiva a causa de la sucesión de crisis financieras en países emergentes, se inició una fase de déficit de balanza de pagos, de contracción monetaria y del crédito interno, de aumento de la tasa de interés y, desde mediados de 1998, de recesión de la actividad económica (Chudnovsky, López y Pupato, 2003).

En numerosas ramas transables, como es el caso de los sectores textil y de calzado, la crisis financiera internacional no solo repercutió a través del canal financiero sino que también agravó las dificultades comerciales, pues la recesión de los mercados emergentes acentuó aún más la agresividad de la competencia internacional para abastecer la demanda local.

La interrupción del crédito internacional y doméstico desde 1997 puso en problemas a las grandes firmas, que durante la primera parte de la década habían financiado su expansión con mayores pasivos (Kosacoff, 1999). Mientras tanto, en lugar de ceder, el flujo de inversión extranjera directa mantuvo su ritmo. Ello hizo que, una vez agotadas las oportunidades de negocios que brindaron las privatizaciones, una porción considerable del flujo de Inversión Extranjera Directa (IED) estuviese explicada por operaciones de cambio de manos entre firmas privadas (Burachik, 2010).

Explicaciones disponibles acerca del proceso de extranjerización de la década de 1990

La transferencia del control de empresas locales a capitalistas extranjeros durante la década de 1990 ha sido interpretada a partir de tres grandes explicaciones divergentes entre sí.

Podría afirmarse que según Kosacoff (1999) y Chudnovsky y López (1999) la extranjerización de las grandes firmas locales constituyó un resultado de su adaptación al nuevo contexto competitivo. De acuerdo con esta explicación, la venta de negocios en el país obedecía a una estrategia de reorientación de las inversiones, específicamente de una des-diversificación y re-especialización en los negocios donde las firmas locales podrían aprovechar sus ventajas y recursos, recuperando la complementariedad con las empresas trasnacionales propia del periodo de industrialización sustitutiva de importaciones. En tal sentido se interpretó también el proceso de internacionalización y adquisición de negocios en terceros países, que protagonizaron algunas grandes firmas de capital argentino, especialmente durante el periodo 1997/99.

Por su parte, Kulfas (2001) y Arceo y Basualdo (1999) se concentran en particular en la venta de participaciones en empresas privatizadas, que los conglomerados locales realizaron desde mediados de la década de los noventa. El principal motivo de dicha venta, sostienen, fue la realización de altas ganancias de capital derivadas de su adquisición a bajo precio, la elevada rentabilidad operativa de las firmas privatizadas y la apreciación cambiaria que incrementaba significativamente el valor en dólares de los activos locales. En suma, se trató de una venta oportunista para realizar ganancias financieras y pasar a controlar negocios en actividades primarias o activos líquidos.

Por último, Burachik (2010) atribuye la extranjerización principalmente a un resultado forzado por las dificultades que impuso a las firmas locales el entorno operativo y financiero que se desarrolló desde 1997. Tales obstáculos incluían: (i) interrupción del acceso a crédito y la desventajosa situación financiera de las firmas locales frente a las extranjeras, (ii) la coyuntura recesiva y la agudización de la competencia en ramas transables, (iii) el persistente volumen de IED que comenzó a estar cada vez más basado en operaciones de cambio de manos entre privados.

La explicación de la extranjerización que se brinda en este artículo, aunque complementaria, se distingue de las anteriores. En efecto, el caso de la extranjerización de Alpargatas permite confirmar que las adversidades que erigió el entorno operativo y financiero desde 1997 determinaron la crisis y posterior venta de una gran firma de capital local. sin embargo, nuestro caso de estudio pone de relieve un factor adicional: las dificultades de carácter general mencionadas arriba adquieren tal significación que, aun siendo Alpargatas una firma líder en su sector y encontrándose en una posición privilegiada para adaptarse del mejor modo posible a las exigencias que la apertura comercial impuso, no pudo evitar entrar en crisis y transferir su control a inversores internacionales.

Nuestro caso de estudio: Alpargatas

Desde su fundación en 1883 por un grupo de inmigrantes vascos y escoceses, Alpargatas ha sido una firma emblemática del desarrollo del empresariado nacional en Argentina. su negocio original se limitó inicialmente a efectuar en Argentina la producción de alpargatas. Tempranamente inició un crecimiento vía integración vertical que le permitió sustituir su abastecimiento de materias primas desde Francia y España: en 1892 instaló los primeros telares para la fabricación de lonas en el país; para la década de 1910 ya contaba con una hilandería de algodón y equipos para aprovechar los desperdicios de algodón mediante la elaboración de trapos de piso y trapos rejilla, y en la década de los treinta incorporó líneas de calzado de goma vulcanizada. Paralelamente, a principios del siglo XX, Alpargatas emprendió su regionalización hacia Brasil y Uruguay en el auge del periodo agroexportador, integrando el pequeño grupo de empresas nacionales "internacionalizadas" en ese periodo (Kosacoff, 1999).

La expansión en los negocios calzado y textiles prosiguió durante toda la posguerra, inaugurándose nuevas plantas de elaboración de productos finales (calzado deportivo, de trabajo, informal, indumentaria de trabajo) e insumos (desmonte de algodón, tejidos planos, denim) y lanzándose nuevas marcas comerciales (Flecha, Topper, Pampero, Palette). Con todo, el cada vez menor crecimiento de sus negocios originales motivó que la expansión de la firma adoptara, desde fines de los setenta, un carácter diversificado, que a su vez entró en crisis hacia 1990.

En el transcurso de la década de los noventa, su grupo propietario nacional3 encontró dificultades crecientes para sortear las trabas financieras y comerciales, que fueron agudizándose en forma paulatina. Por último, esto supuso la transferencia del control de la empresa a sus acreedores extranjeros.

En lo que sigue se detallan los acontecimientos sucedidos durante la etapa final del control de los empresarios nacionales sobre la firma, para finalmente elaborar una explicación de su extranjerización.

Esquema metodológico y conceptual

La reconstrucción de la trayectoria del grupo requirió una recopilación previa de material primario que tuvo tres procedencias: (i) datos contables: se tuvo acceso a los estados de situación patrimonial y de resultados de la firma, publicados por la Bolsa de Comercio de Buenos Aires; (ii) datos de actividad sectorial y de comercio internacional, elaborados por el Instituto Nacional de Estadísticas y Censos (Indec) y el Centro de Estudios para la Producción (CEP); (iii) información periodística: se relevaron artículos periodísticos de los principales diarios y publicaciones de negocios nacionales.

Es preciso realizar algunas aclaraciones acerca del uso del material periodístico. si bien su utilización como fuente documental se encuentra extendida en algunas disciplinas de investigación científica como la sociología Económica e Historia Económica (ver por ejemplo Bageneta, 2012; Rougier, 2012; Castellani, 2012), en la exposición que sigue las referencias a este tipo de fuentes se atienen a los siguientes criterios: (i) se las utiliza solo cuando brindan un dato cuantitativo o cualitativo relevante para el análisis o desarrollo del argumento, que a su vez resulta imposible de obtener a partir de la información contable o estadística, y (ii) se las utiliza para ilustrar aspectos que agregan información relevante para el desarrollo de los argumentos esgrimidos en el texto.

Por su parte, el esquema conceptual seguido en el ordenamiento y exposición de la información es el siguiente:

- Se desarrollan brevemente los principales eventos que afectaron el crecimiento de la firma desde los años setenta hasta su crisis a fines de los ochenta.

- Inmediatamente se presentan las políticas con que la firma pretendió responder a esta crisis desde comienzos de los noventa.

- Los acontecimientos posteriores son expuestos de acuerdo a su pertenencia a dos grandes esferas del negocio:

- Finalmente, se brinda una explicación de las causas que confluyeron para determinar la extranjerización de la firma.

a. Aquellos vinculados a aspectos productivos y comerciales, donde se da cuenta de los cambios y evolución en el entorno competitivo de los principales mercados de interés de la firma. Aquí se describen primero los cambios ocurridos en los mercados textil y calzado; luego se presenta en forma más detallada la estrategia comercial ensayada por Alpargatas y, por último, se ofrece una síntesis de la secuencia de conflictos alrededor de la apertura comercial del sector, que involucraron a la firma.

b. Aquellos referidos al desempeño financiero, en especial a la evolución de la estructura de capital, los niveles y composición del endeudamiento, los problemas de liquidez, etc.

A su turno, en cada una de estas esferas la presentación es subdividida en dos periodos: (i) desde comienzos de la década hasta el inicio de la crisis internacional en 1997 y (ii) desde el inicio de la crisis internacional hasta el traspaso de manos de la propiedad de la firma, a mediados de 1999.

Historia previa a la reestructuración de 1990

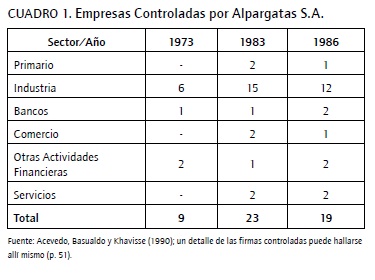

El crecimiento de Alpargatas experimentó un cambio cualitativo durante la década de 1970, alentado por el escaso crecimiento de la demanda doméstica en sus negocios originales. Desde entonces inició un proceso de diversificación hacia negocios desvinculados de los sectores calzado y textil. En buena medida, esta fase de crecimiento descansó sobre dos fuentes externas de financiamiento: (i) el acceso al endeudamiento: de acuerdo con Acevedo, Basualdo y Khavisse (1990), hacia 1983 Alpargatas ocupaba el quinto lugar entre los conglomerados de capital nacional con mayores créditos externos, y (ii) los regímenes de promoción industrial: los mismos autores muestran que era el tercero después de Celulosa Argentina y Acindar en la percepción de programas de promoción industrial en el periodo 1974-1987; en efecto, había recibido un total de 185 millones de dólares en programas de promoción, el 52% de su patrimonio neto al año 1991 (Acevedo, Basualdo y Khavisse, 1990)4. El Cuadro 1 muestra la evolución del total de empresas controladas y su evolución sectorial en tres años distintos.

Así, tres grandes negocios sobresalieron entre los que se anexaron a la órbita de la firma entre 1970 y 1990. En primer lugar, se estableció una asociación con shell para explorar y explotar un área petrolera en la provincia argentina de Tierra del Fuego; se incursionó luego en el negocio pesquero en asociación con una firma española y, por último, en el mercado financiero, con la adquisición de 24,27% de los bancos Francés y Río de la Plata, y una participación en la aseguradora La Buenos Aires.

El acelerado crecimiento vía diversificación conllevó a la larga dos dificultades que en principio lo interrumpieron y hacia comienzos de los noventa terminaron por revertirlo. Primero, los activos incorporados resultaron en sí mismos poco rentables: los negocios petrolero y pesquero requirieron sucesivos aportes de capital, y arrojaron finalmente pérdidas; segundo, se generó un endeudamiento difícil de asimilar por el débil flujo de fondos operativos generado por los negocios del grupo. De esta forma, a fines de los ochenta, la firma ya había iniciado la venta de activos periféricos para devolver o reestructurar pasivos5.

Redefinición de estrategias a inicios de los noventa

Como vemos, la diversificación había obstruido una correcta cancelación de los pasivos que la financiaron; de modo que la hiperinflación de 1989 y las posteriores reformas estructurales, que atravesó Argentina a comienzos de la década, encontraron a Alpargatas en una situación de vulnerabilidad financiera que obligó a un drástico cambio de la estrategia corporativa, reflejado incluso en un recambio gerencial. Tal reestructuración radicó en dos grandes conjuntos de tareas, a saber:

1. Refocusing. Acaso el aspecto más visible de la redefinición de la estrategia consistió en la reversión deliberada de la diversificación previa, replegándose de aquellos negocios periféricos más recientemente incorporados, con el propósito de consolidar su posición local en los mercados de calzado informal y deportivo, su negocio principal, y textil (en particular en el de telas denim), en los que controlaba 70% y 40%, respectivamente. La gerencia aspiraba a alcanzar suficientes economías de escala para usufructuar las ventajas que el mercado regional ofrecía a una estrategia de especialización en nichos específicos.

De este modo, se abortó el emprendimiento petrolero en sociedad con shell, se redujo la participación en el Banco Francés -en 1991 cedió participación por un valor de Us$ 42 millones- y se contrajo a la mitad el compromiso con el negocio pesquero. Esta misma política de re-especialización evitó que Alpargatas, a diferencia de otras grandes empresas locales, se involucrara en las oportunidades de negocios abiertas por las privatizaciones durante la primera mitad de los noventa (FLACsO, 1999)6.

2. La separación de sociedades y posterior incorporación de socios. Un segundo paso consistió en la conformación de tres sociedades separadas de acuerdo al negocio principal al que cada una se dedicaría: calzados, textiles y pesca7, agrupando a todas las sociedades controladas en uno de estos tres rubros. De la lectura del material periodístico se desprende una explicación para este proceso: la firma buscaba realzar el perfil de sus activos frente a posibles inversores con pretensiones de asociarse en uno u otro negocio por separado8:

Hay que crear las condiciones para poder integrar a un socio internacional que quiera venir a la región [...] si las alianzas estratégicas pudieran canalizarse a través de ellas el accionista se beneficiaría fuertemente, porque le daría más claridad en la diferenciación de los negocios. Y además porque permitiría tomar más asociaciones que las que estamos tomando hoy ("De la lona", 1994).

Hacia fines de 1994 se incorporó a la firma textil el fondo de inversión Greenwood Mills, adquiriendo el 20% del paquete accionario de Alpargatas Textil. se puso así en marcha un proyecto que redefinió la estrategia productiva y comercial del negocio permitiendo aumentar los índices de productividad y presencia internacional.

Evolución en la esfera comercial. Estrategia y resultados

Los escenarios sectoriales en textiles-confecciones y calzado en los noventa

Una primera instancia en la evaluación de las dificultades y oportunidades que la estrategia de re-especialización, en los sectores calzado y textil, ofrecería a la firma consiste en considerar la evolución de las características básicas de ambos sectores en Argentina, durante la década de 1990. Este apartado emprende dicha tarea buscando determinar cómo evolucionaron la demanda doméstica, la competitividad de los productores locales y, como resultado de ello, sus posibilidades de crecimiento.

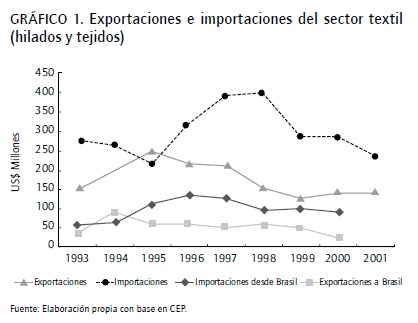

El Sector Textil. según Kosacoff (2004), el complejo textil argentino atravesó durante la década de los noventa su mayor crisis en 50 años. Todos los indicadores de producción, comercialización y empleo de las ramas Hilados y Tejidos, por un lado, e Indumentaria, por otro, exhibieron caídas de hasta un 52%. Para el agregado, ello reflejó la destrucción de la estructura productiva9 y la pérdida de participación frente a las importaciones, solo parcialmente compensadas por un aumento en las exportaciones -dado que solo las grandes firmas del sector, como Alpargatas, lograron articular una estrategia comercial internacional en un principio positiva-.

La apertura comercial resultó un factor sustancial de depresión de la actividad de firmas domésticas pues las mayores importaciones impusieron al menos dos límites a sus condiciones de rentabilidad: depredaron parte de los mercados antes abastecidos por producción local y establecieron una cota superior al aumento de precios. El Gráfico 1 muestra cómo, en particular, las importaciones desde Brasil cobraron protagonismo a partir del avance de la integración regional en el marco del Mercosur.

A su turno, la convertibilidad operaba elevando gradualmente los costos medios (vía mayores precios de servicios de electricidad y gas, y mayores cargas tributarias y previsionales), y comprimiendo así los márgenes unitarios.

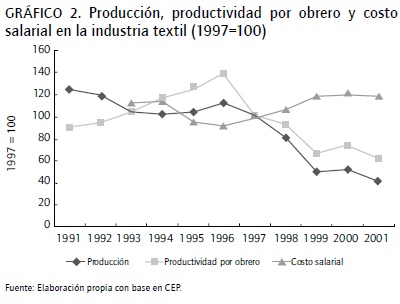

Hasta 1996/97 operaron en paralelo algunos factores compensatorios de este proceso. Tal como se advierte en el Gráfico 2, por un lado, durante 1993-1996 tuvo lugar un aumento de la productividad que reflejaba un descenso en el empleo sectorial mayor a la caída en el producto sectorial; por otro, la rebaja en los costos salariales estimuló la competitividad precio. Algunas firmas reaccionaron además redefiniendo su oferta y trasladándola a los productos menos expuestos a la competencia importada.

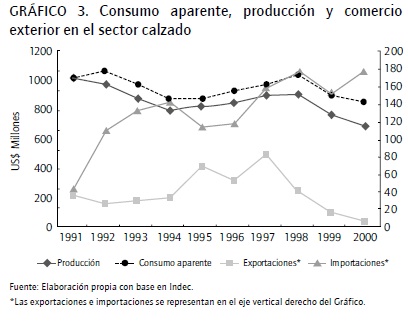

El Sector Calzado. Bekerman y sirlin (2000) señalan que el comportamiento del sector durante la década de 1990 fue errático, aunque con una tendencia de largo plazo al estancamiento. Tal situación resultaba a su vez de la combinación de (i) la caída del consumo aparente del 15% entre 1991 y 2000, y (ii) un desplazamiento de la producción doméstica en el abastecimiento de dicho consumo del 95 al 51%. Como se observa en el Gráfico 3, la mayor declinación se produjo a lo largo de la última fase recesiva del periodo iniciada en 1998. Entre 1991 y 2001 el número de empleados decayó en un 30%, mientras la productividad exhibió una conducta cíclica, terminando en 2001 en el mismo nivel que en 1993 (CEP, 2001).

La principal subdivisión al interior del sector tiene lugar entre calzado deportivo y de vestir. El primero, en el que se concentra la producción de calzado de Alpargatas, está comandado por empresas de gran tamaño, mientras el calzado de vestir presenta una oferta más atomizada. En un comienzo, el proceso de apertura golpeó en particular a las pymes. En especial desde 1999, las importaciones desde Brasil afectaron la actividad local dado que, como en el caso textil, la mayor complejidad tecnológica y escala de las firmas brasileñas se combinaba con incentivos fiscales de ese país (Proex, ACC y ACE) a las exportaciones.

Mientras tanto, las grandes productoras de calzado deportivo (Alpargatas, Gatic y, en una menor medida, Unisol s.A.) lograron un mejor aprovechamiento de las oportunidades comerciales creadas por la apertura, complementando su producción local con bienes importados y licencias de comercialización de marcas líderes mundiales. En efecto, Alpargatas y Gatic se volverían con el tiempo los principales importadores del sector, superando en este rubro incluso a las firmas multinacionales que operaban en allí. Como veremos, el que estas importaciones procedieran desde el Mercosur y no desde países extrazona proporcionó a estas firmas locales una ventaja para sortear las trabas comerciales que afectaban a otros importadores10.

La estrategia comercial de Alpargatas y sus límites

Una vez decidida la des-diversificación, Alpargatas rede-finió su oferta y se especializó en nichos puntuales de alto valor agregado en los mercados textil y calzado, buscando realizar un aprovechamiento óptimo de la fluidez comercial que la apertura en el sector crearía, por medio de la combinación de producción propia, importaciones desde y exportaciones hacia Brasil11.

Se procuraba usufructuar las ventajas ofrecidas por el Régimen de Especialización Industrial (REsPIN), que permitía importar con aranceles tan bajos como el 2%12; como resultado, hacia 1999, Alpargatas alcanzó a importar el 15% de sus ventas. Por lo demás, Alpargatas Calzado fue el único caso en el sector en que pudo constatarse una estrategia decidida de exportaciones regionales (Beckerman y sirlin, 2000).

El Mercosur oficiaría de paso intermedio en el proceso de expansión internacional del grupo más allá de la región:

El Cono sur se va a constituir como bloque y allí es donde Alpargatas puede tallar, porque no es mundial ni es ya solamente Argentina. Pero la región se va a parecer cada vez más al mundo. En la medida en que mantenga sus economías abiertas y los consumidores tengan el mismo nivel de exigencia que los europeos o norteamericanos, tendrán que adoptar los patrones mundiales de competitividad, o sea, entrar en la globalización, que es lo que hemos estado tratando de hacer en todos estos años (Mercado, Mayo 1994).

Con todo, la estrategia de expansión regional en el negocio de calzado deportivo no pudo reposar exclusivamente en la penetración de su propia marca Topper13, sino que debió valerse de la obtención de licencias de firmas multinacionales -especialmente Nike- para la producción y comercialización de sus marcas (Bekerman y sirlin, 2000).

Así, la consecución de licencias para distribuir marcas comerciales de empresas multinacionales del sector calzado se tornó un aspecto medular de la estrategia comercial14.

Los directivos de la empresa afirmaban contar con una posición privilegiada para implementar esta estrategia de alianzas comerciales con las multinacionales que pretendían penetrar en la región, dada su mayor capacidad para atender los patrones locales de consumo, ofrecer servicios complementarios y articularse con las redes de comercialización existentes en cada país.

Este canal de expansión fue implementado tanto en coyunturas de expansión como en otras de retracción de los negocios regionales de la empresa: (i) en 1994, Alpargatas Calzado obtuvo una licencia de Nike para producir con esa marca en el sur de Brasil hasta 2000; (ii) en 1998, en medio de un proceso de contracción de los negocios de la firma, esta logró la licencia de Fila en Brasil, y en 1999 (apenas seis meses antes de terminar de ser transferida la propiedad de la firma a sus acreedores y luego de al menos dos años y medio de contracción del total del activo), consiguió obtener los derechos para comercializar las marcas Avia y Umbro (Estados Contables de Alpargatas, 1999).

No obstante, los estudios disponibles señalan la estrechez que tal canal de expansión supondrían a la larga: la estrategia predominante entre las grandes firmas multinacionales que otorgaron licencias a fabricantes locales consistió en delegar la inserción inicial de las marcas en los nuevos mercados periféricos a licenciatarios locales. Luego procurarían retomar su control y abastecer los nuevos mercados con importaciones desde plantas en el sudeste asiático (Bekerman y sirlin, 2000). Así fue como Alpargatas, al igual que otras firmas locales líderes, encontró crecientes resistencias para renovar sus licencias. En efecto, en 1998, al expirar la licencia, Nike se hizo cargo de las ventas en Brasil y de la filial Nike Argentina, dejando a Alpargatas en minoría (Estados Contables de Alpargatas, 1999; Clarín, 19/5/1998)15.

En suma, parecían insinuarse así algunos límites, potenciales o efectivos, a la expansión de la firma a través de exportaciones con marcas ajenas. En primer lugar, tal canal de expansión debía mostrarse lo suficientemente dinámico para compensar los impulsos contractivos derivados del marco general de contracción del consumo aparente -en especial en la etapa abierta con la crisis doméstica- y agudización de la competencia directa con firmas multinacionales. segundo, esta se encontraba acotada por la escasa predisposición de las grandes empresas internacionales a renovar o ampliar las licencias.

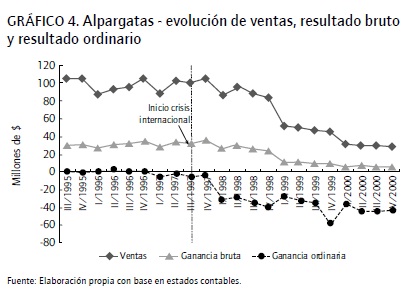

El Gráfico 4 ilustra la evolución de las ventas totales, la ganancia operativa y las ganancias/pérdidas totales de la empresa durante el periodo 1995/2000. Se observan dos etapas bien definidas: (i) hasta el tercer trimestre de 1997, los canales de expansión comercial mencionados aquí apenas lograron compensar el efecto contractivo que afectaron a todo el sector; (ii) desde el cuarto trimestre de 1997 comenzó una caída franca del total de ventas, que alcanzó su mayor intensidad durante 1999, contrayéndose a un ritmo de 59% (Estados Contables Alpargatas, 1999)16.

Evolución desde la crisis internacional iniciada en 1997

En efecto, desde 1997 las exportaciones y ventas domésticas se vieron crecientemente comprimidas por tres motivos:

i) La recesión de la economía brasilera y la sucesiva devaluación del real; esta última, ocurrida en enero de 1998, afectó en particular al negocio textil, provocando una caída en los precios de denim que significó una declinación de las ventas del 16% (Estados Contables de Alpargatas, 1999).

El deterioro de la relación comercial continuó tornándose cada vez más apremiante para la empresa, llegando a comienzos de 1999 a paralizarse las ventas a Brasil17; la información contable correspondiente a este año muestra una contracción total de 82% de las ventas del segmento calzado al exterior.

ii) Por otro lado, la sucesión de devaluaciones del sudeste asiático, en combinación con un aumento en las restricciones en la demanda estadounidense y europea, amenazaba con precipitar una inundación de calzado importado e indumentaria sobre el Mercosur. Un incremento en las importaciones desde Us$ 116 a 176 millones tuvo lugar durante 1997-1998 (CEP, 2010).

iii) Finalmente, la propia recesión de la demanda doméstica provocó caídas en las ventas locales de calzado del 40% en 1999 (Estados Contables de Alpargatas, 1999).

En suma, como se advierte en el Gráfico 4, Alpargatas debió afrontar una contracción en monto de ventas totales de 60% entre el último trimestre de 1997 y el último trimestre de 1999.

Evolución de la esfera financiera y patrimonial

Veamos ahora cuáles fueron los principales acontecimientos que marcaron la evolución de la estructura de financiamiento de la firma durante los años previos a la extranjerización. Para Alpargatas, la década de los noventa es iniciada y clausurada por dos momentos de crisis de financiamiento. En efecto, las crecientes dificultades para afrontar los vencimientos de pasivos operaron como la palanca principal de la extranjerización consumada en diciembre de 1999.

Como resultado de la estrategia de diversificación emprendida durante la década de los ochenta, Alpargatas alcanzó niveles críticos de endeudamiento que llevaron a requerir un programa de capitalización de deuda por Us$ 21 millones en 1988. sin embargo, la firma gozó de un fluido acceso al mercado de capitales durante los primeros años de la década de los noventa. Entre 1990 y 1992 concluyó cuatro emisiones de Obligaciones Negociables por un valor total de Us$ 115 millones, una emisión de equity por Us$ 60 millones, y solicitó autorización para cotizar en Wall street. El grueso de los fondos obtenidos sería aplicado a la re-especialización comercial en marcha durante esos años ("Momento", 1992).

Con todo, no sería correcto tomar dichas emisiones de pasivo y equity como un indicio de expansión de los negocios de la firma. Por el contrario, una correcta apreciación requiere que estas sean evaluadas a la luz de los apremiantes requerimientos de liquidez externa que su elevado endeudamiento y vencimientos de corto plazo imponían. En efecto, según reconocían sus propios directivos18, este renovado influjo de financiamiento no adoptó las dimensiones ni la forma requeridos para sanear la estructura de capital, obstruyéndose así una reducción del riesgo implícito en dicha estructura mientras duró la coyuntura de liquidez en el mercado financiero internacional.

A mediados de 1997, la firma lanzó un último intento de renegociación de pasivos anterior al inicio de la crisis financiera en el sudeste asiático. El programa incluyó dos tipos de canje: (i) capitalización de una porción de las deudas, que sería suscrita por el fondo acreedor norteamericano Newbridge; y (ii) la sustitución de deuda a corto plazo y elevadas tasas de interés, por una emisión de obligaciones negociables por Us$ 80 millones, realizada en julio de 1997, con vencimiento en 2003 y menores intereses (Estados Contables de Alpargatas, 1999).

Evolución desde el inicio de la crisis internacional en 1997

La primera consecuencia de la crisis financiera internacional experimentada por Alpargatas fue la suspensión de emisiones de nuevos pasivos, ante el repentino debilitamiento en el mercado de bonos. La reacción de la firma consistió, primero, en suplantar una parte de las emisiones de deuda planificadas por una mayor emisión de capital y, segundo, en solicitar el auxilio de bancos comerciales que efectuaran un préstamo puente hasta que el mercado de bonos se reanimara ("Alpargatas emitirá", 1997).

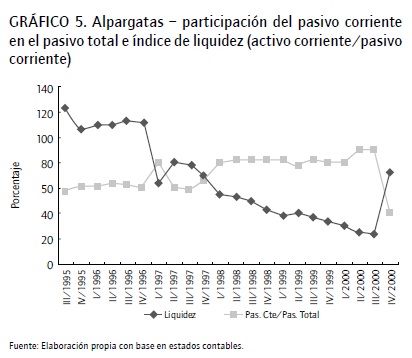

El avance de la crisis, sin embargo, terminó de hacer inviables incluso estos nuevos préstamos. En febrero de 1998, Newbridge suministró los fondos para afrontar vencimientos de deuda, pero en marzo un nuevo vencimiento tuvo lugar y Alpargatas, ahora sí racionada en el acceso a nuevo financiamiento, debió incumplirlo. El Gráfico 5 muestra el modo en que el nuevo contexto afectó la composición del pasivo, elevando el peso del pasivo corriente -de vencimiento en los doce meses posteriores a la fecha de balance- y deteriorando el indicador de liquidez (Activo Corriente/Pasivo Corriente). Se advierte una aceleración en el crecimiento del pasivo corriente, así como un estancamiento del pasivo no corriente de largo plazo.

La propuesta de reestructuración debió asumir de allí en más una dirección opuesta a los intereses de los controlantes locales. En efecto, una nueva oferta -anunciada a mediados de 1998- establecía que, de los Us$ 640 millones de pasivo, Us$ 400 millones fueran capitalizados, mientras que los Us$ 240 millones restantes serían refinanciados. El 93% del nuevo capital quedaría en manos de los acreedores y 7% en manos de los antiguos accionistas19 (Estados Contables de Alpargatas, 1999). Esta fue la oferta finalmente convenida en el Acuerdo Extrajudicial de mayo de 1999. Y los acreedores locales -bancos Nación y Provincia, imposibilitados por estatuto para capitalizar deudas- fueron quienes más demoraron la aprobación. El comité de acreedores que así pasaba a controlar la compañía se constituía en su mayoría por la Corporación Financiera Internacional, el Credit suisse First Boston, fondos de inversión del exterior y la firma Newbridge.

Una explicación de la extranjerización. crisis comercial, crisis financiera y extranjerización

Tras realizar un repaso sintético de lo sucedido en cada esfera del negocio -la comercial y la financiera-, esta sección busca realizar un análisis de las causas de la crisis y extran-jerización de Alpargatas.

La crisis atravesada por la firma y el consecuente traspaso de su control a propietarios extranjeros pueden ser explicados en tres pasos: el primero consiste en conocer las causas de la crisis que Alpargatas debió afrontar al inicio de la década de 1990; en segundo lugar, es preciso explicar por qué la firma no pudo superar dicha crisis entre 1990 y 1996, en un contexto macroeconómico expansivo, de elevada disponibilidad de financiamiento, y en el cual ella misma emprendió operaciones de crecimiento; por último, hay que identificar las causas que hicieron que la coyuntura recesiva y de crisis financiera internacional iniciada en 1997 impidiera a los propietarios locales conservar su control de la firma.

1. Como se mostró en la segunda sección, la crisis financiera inicial fue un resultado del fracaso de la estrategia de crecimiento diversificado que implementó la firma durante la década de 1980. La pobre rentabilidad y el endeble flujo de fondos operativos producido por los negocios incorporados no resultaron suficientes para cancelar los pasivos con que dichas adquisiciones fueron financiadas.

2. A su vez, tal crisis financiera no pudo ser resuelta en el contexto expansivo y de disponibilidad de financiamiento que perduró hasta 1997, pues:

a) Aunque en un comienzo el acceso al financiamiento de la firma resultó relativamente fluido, su volumen y composición (entre pasivos de corto y largo plazo y equity) no alcanzaron para imponer una mejoría en la estructura de capital y perfil de vencimientos de deuda de la firma.

b) Aunque las operaciones de re-especialización y regionalización comercial permitieron a la firma enfrentar la apertura comercial y el recrudecimiento de la competencia directa con grandes empresas internacionales, sin que sus ventas totales se contrajeran, tales operaciones resultaron suficientes para cumplir dos requisitos esenciales para garantizar su estabilidad:

(i) Afianzar en un plazo lo suficientemente breve la inserción comercial de los productos de la firma, en especial aquellas marcas propias que a la larga serían las únicas marcas importantes que conservaría ante la imposibilidad de renovar las licencias otorgadas por las firmas multinacionales.

(ii) Suministrar un flujo de ganancias operativas lo suficientemente alto para reducir los niveles de endeudamiento heredados del periodo previo de crecimiento diversificado.

Todo esto generó las condiciones para que en el periodo abierto desde 1997, en una coyuntura sensiblemente más adversa, la firma enfrentara una abierta crisis comercial y financiera.

3. Finalmente, la coyuntura recesiva y la interrupción del acceso a financiamiento desde 1997 condujeron a la pérdida de control de la firma por parte del grupo local, ya que:

a) Se interrumpió el acceso al financiamiento externo voluntario.

b) Colapsaron las ventas de la empresa a causa de la recesión local y en los principales mercados internacionales con que interactuaba el sector.

c) Ambas esferas de la crisis se reforzaron recíprocamente. Por su parte, el elevado endeudamiento estrechaba los márgenes para mejorar el perfil comercial de la empresa: los requerimientos de aplicación de liquidez a la cancelación de deuda impedían liberar fondos suficientes para encarar procesos de reconversión productiva que redujeran costos, o permitieran concentrar la producción en un menor número de plantas, compensando así los efectos de las menores ventas sobre las ganancias. La iliquidez impidió también que se redefiniera una vez más la oferta comercial hacia productos de mayores márgenes y menor exposición a la competencia.

A su turno, las dificultades comerciales repercutieron sobre las financieras comprimiendo la generación de efectivo disponible para ser aplicada a la cancelación de pasivos: las ganancias ordinarias se volvieron negativas desde 1997. La interrupción del crédito internacional desde la crisis financiera en el sudeste asiático obturó el nuevo financiamiento externo, debiendo descartarse inclusive opciones de financiamiento ya acordadas.

Desde entonces se desarrollaron dos largos procesos con los que la firma logró finalmente recuperar su estabilidad financiera:

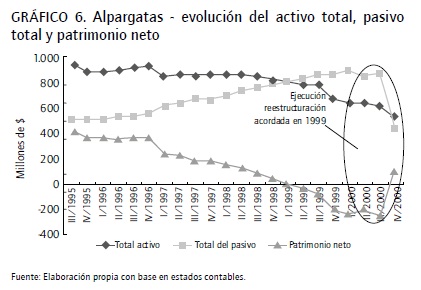

1. Se produjo una retracción y racionalización de los activos controlados, que incluyó ventas de inmuebles, cierres de plantas, suspensiones o despidos y tercerizaciones a pequeños talleres informales en el interior del país: se vendió el 49% restante de propiedad de Nike Argentina, se cerraron plantas en las ciudades de Aguilares (Tucumán), Dean Funes (Córdoba), santa Rosa, Formosa, Capital Federal, etc.20 El deterioro que estas liquidaciones implicaron en el valor del activo de la firma se aprecia en el Gráfico 6. De ese modo, Alpargatas perdió gran parte de su radicación en la industria para pasar a concentrarse en la distribución y comercialización.

2. Durante la segunda mitad de 1998, se inició una renegociación que culminó un año más tarde con el traspaso del control de la empresa a los acreedores extranjeros. La reestructuración permitió restituir la estabilidad patrimonial a medida que se instrumentaba el canje de deuda por participación en el capital, situación que recién se plasmó en los resultados contables en el cuarto trimestre de 2000; así lo muestra el Gráfico 6.

En suma, la resolución de la crisis patrimonial de Alpargatas supuso la pérdida de su control por parte de los propietarios locales: la liquidación del grupo san Remigio y la pérdida de uno de los activos más importantes del grupo Roberts.

Conclusiones

Resumiendo, la experiencia de Alpargatas confirma el papel determinante que cumplieron en la extranjerización de grandes empresas argentinas la interrupción en el acceso a crédito local e internacional, la recesión doméstica e internacional y la agudización de la competencia que emergieron como rasgos dominantes durante los últimos años de la década de los noventa.

Tal fue el poder de dichos factores de crisis para causar la pérdida de control de Alpargatas por parte de sus propietarios argentinos, que esto último sucedió durante la primera mitad de la década, aún cuando (i) Alpargatas se valió de su condición de firma líder en sus ramas centrales de actividad para adaptarse a las nuevas condiciones de competencia impuestas por la apertura comercial, mediante una estrategia de re-especialización en nichos específicos y regionalización en el marco del Mercosur, y (ii) contó con un acceso privilegiado a financiamiento internacional y local.

Pie de página

1La Encuesta Nacional a Grandes Empresas releva datos de las quinientas firmas con mayor nivel de facturación en cada año. Por este motivo, no se trata de un panel fijo sino que las firmas de menor nivel de ventas pueden ingresar o salir del panel en función de las fluctuaciones en su facturación.

2Este efecto se vio reforzado por la instalación de filiales de empresas multinacionales que comenzaron a abastecer la demanda local con productos elaborados en el país.

3Conformado por sRL san Remigio, el Grupo Roberts y otros accionistas menores.

4Todavía en 1994 los dirigentes de la firma hacían públicas sus diferencias con el gobierno por la repentina obturación de este canal de transferencias de fondos a la firma ("De la lona", 1994).

5Probablemente la detracción en el número de firmas controladas que ilustra el Cuadro 1 para 1986 ya diera cuenta por entonces de la interrupción de la diversificación del grupo.

6"Muchas -de las privatizaciones, RPA- han dado buenas oportunidades de hacer negocios de una sola vez. Participar, esperar dos años y de golpe tener una apreciación. Pero hemos rechazado innumerables invitaciones aduciendo que estábamos interesados en nuestro negocio de calzados y textiles, en penetrar en la región con la mayor cantidad de esfuerzos posibles" ("De la lona", 1994).

7Negocio que permaneció en la empresa aun luego del proceso de refocusing.

8Por ejemplo, si Nike quisiera asociarse podría hacerlo en la firma de calzado; Levi's International o los confeccionistas locales de jeans podrían anexarse a la textil, etc.

9La adaptación a las nuevas condiciones implicó el cierre de fábricas y la eliminación de empleos en gran escala: "Los pedidos de quiebra de empresas del área alcanzaron la alarmante cifra de 1.900 en 1995 frente a los 260 registrados en 1990. La ocupación formal decreció de 175.000 trabajadores en 1990 a 95.000 después del efecto tequila" ("Mucha tela", 1997).

10En efecto, las importaciones desde Brasil pasaron, de representar el 1% del consumo aparente en 1990, a abastecer el 43% en 2001 (CEP, 2001).

11"En dos años estamos más que duplicando nuestra capacidad y el campo se presenta propicio para especializar fábricas, en lugar de hacer un poquito de todo: pueden producirse altos volúmenes de pocos productos" ("De la lona", 1994).

12Aunque solo el equivalente al 70% del excedente de exportación.

13Que, sin embargo, sí había logrado ingresar en algunos mercados de América Latina (Bekerman y sirlin, 2000).

14Esta dependencia de marcas comerciales ajenas que auxiliaran la expansión regional ya contaba con antecedentes previos a la creación del Mercosur: en 1987 Alpargatas había adquirido la licencia de Nike para producir y comercializar en el mercado local y brasileño ("Calzado deportivo", 1991).

15Veremos que en 1998, necesitada de efectivo para el pago de deuda, Alpargatas termina de deshacerse de sus tenencias en Nike Argentina (49%), pasando Nike a hacerse cargo íntegramente de su negocio en el país (Clarín, 17/10/1999). Tuvo lugar un proceso similar en Gatic, y en 2001 también New Balance decidió manejar en forma directa sus negocios en Argentina, adquiriendo a Team (joint venture controlado en un 80% por Gatic), que era dueña de los derechos de comercialización en Argentina, Uruguay y Bolivia ("New Balance", 2001).

16En dichos Estados Contables, se consigna además que una gran proporción de la caída en volúmenes de calzado vendidos obedecía a la expiración de la licencia de Nike en Brasil, que no había podido ser suplantada por otra de importancia similar.

17"Las ventas en Brasil están paradas y la información de que disponemos en la UIA (Unión Industrial Argentina, RPA) es que en general han caído los pedidos y hubo una fuerte rebaja de precios en dólares" (declaraciones de G. Gotelli, ver "Piden salvaguardias", 1999).

18Por otra parte, Alpargatas no pudo resolver su fortalecimiento de estructura de capitalización. De pasar a una época de la Argentina que se ganaba plata con el manejo de los pasivos, que ahora son un factor de riesgo en todo el mundo, especialmente por los condicionamientos de las crisis en los distintos mercados", declaraciones de G. Gotelli, vicepresidente de Alpargatas ("Alpargatas sigue", 1998).

19Un 5%, que inicialmente integraba la parte destinada a los acreedores, sería concedido a la gerencia ("Alpargatas pelea", 1999).

20Alpargatas s.A.I y C. (1999) y "Alpargatas apura"(1997), "El efecto" (1997), "Alpargatas vendió" (1998), "Las empresas" (1998).

Referencias bibliográficas

Acevedo, M., Basualdo, E., & Khavisse, M. (1990). ¿Quién es Quién? Los Dueños del Poder Económico (Argentina, 1973-1987). Buenos Aires: Editora/12- Pensamiento Jurídico Editora. [ Links ]

Arceo, E., & Basualdo, E. (1999). Las tendencias a la centralización del capital y concentración del ingreso en la economía argentina durante la década del noventa. Cuadernos del Sur, 29, 23-38. [ Links ]

Bageneta, J. (2012). Agronegocio en venta. Construcción del discurso. El caso del Gran Chaco Argentino. H-Industria, 11, 83-101. [ Links ]

Basualdo, E. (2006). Estudios de Historia Económica Argentina. Desde Mediados del Siglo XXa la Actualidad. Buenos Aires: Flacso/Siglo Veintiuno Editores. [ Links ]

Bekerman, M., & sirlin, P. (2000). Impactos Estáticos y Dinámicos del Mercosur. El caso del sector Calzado. (Cepal, Ed.) Revista de la CEPAL, 72, 185-202. [ Links ]

Burachik, G. (2007). El Crecimiento de las Grandes Empresas. Una Propuesta Metodológica y su Aplicación al Caso Argentino. Bahía Blanca: Universidad Nacional del sur. [ Links ]

Burachik, G. (2010). Extranjerización de Grandes Empresas en Argentina. Problemas del Desarrollo, 41 (160), 109-133. [ Links ]

Castellani, A. (2012). Priviledge accumulation spaces and restrictions on development of state-business relations in Argentina (1966-1989). American Journal of Economics and Sociology, 72 (1), 90-121. [ Links ]

Centro de Estudios para la Producción (2001). Análisis Sectorial. Sector Calzado. Obtenido de http://www.cep.gov.ar/descargas_new/panorama_sector_industria/estudios_del_sec_ind/2001/cal-zado.pdf, consultado el 30/11/2013. [ Links ]

Chudnovsky, D., & López, A. (1999). Las empresas multinacionales de América Latina. Características, evolución y perspectivas. Boletín Informativo Techint, 279, 29-64. [ Links ]

Chudnovsky, D., López, A., & Pupato, G. (2003). Las recientes crisis sistémicas en países emergentes. Las peculiaridades del caso argentino, pp. 17-109. En C. Bruno, & D. Chudnovsky (compiladores), ¿Por qué sucedió? Las causas económicas de la crisis argentina. Buenos Aires: Siglo XXI de Argentina Editores/CENIT. [ Links ]

FLACSO. (1999). El papel de las privatizaciones en el proceso de concentración y centralización económica. Buenos Aires: Área de Economía y Tecnología. [ Links ]

Kosacoff, B. (2004). Evaluación de un Escenario Posible y Deseable de Reestructuración y Fortalecimiento del Complejo Textil Argentino. Buenos Aires: CEPAL. [ Links ]

Kosacoff, B. (1999). Las multinacionales argentinas. Una nueva ola en los noventa. Documento de Trabajo N°83. Buenos Aires: CEPAL. [ Links ]

Kulfas, M. (2001). El Impacto del Proceso de Fusiones y Adquisiciones en la Argentina sobre el Mapa de Grandes Empresas. Factores Determinantes y Transformaciones en el Universo de las Grandes Empresas de Capital Local. Serie Estudios y Perspectivas N°2. Buenos Aires: CEPAL. [ Links ]

Manzanelli, P. (2011). Peculiaridades en el comportamiento de la formación de capital de las grandes empresas durante la posconvertibilidad. Apuntes para el Cambio, 1, 23-37. [ Links ]

Manzanelli, P., & Schorr, M. (2011). La extranjerización en la posconvertibilidad y sus impactos sobre el poder económico local: un balance preliminar. Industrializar Argentina, 14, 9-18. [ Links ]

Rougier, M. (2012). Estrategias empresariales en contextos de alta in-certidumbre. Desafíos de una empresa productora de aluminio en la Argentina (1970-2001). Apuntes, 39 (70), 239-272. [ Links ]

Fuentes citadas

Alpargatas apura su reconversión. (1997, 26 de marzo). La Nación, p. 18 [ Links ]

Alpargatas pelea por salvarse de la quiebra (1999, 17 de octubre). Clarín, p. 18. [ Links ]

Alpargatas S.A.I y C. (1999), Estados Contables Anuales. [ Links ]

Alpargatas S.A.I y C. (2000), Estados Contables Anuales. [ Links ]

Alpargatas S.A.I y C. (2001), Estados Contables Anuales. [ Links ]

Alpargatas sigue buscando salidas (1998, 11 de Marzo). La Nación, p. 24. [ Links ]

Alpargatas vendió su parte en Nike (1998, 19 de mayo). La Nación, p. 19. [ Links ]

Alpargatas. Momento de decisión. (1992, Octubre). Revista Mercado, pp. 23-27. [ Links ]

Calzado deportivo, un mercado que crece. (1991, Julio). Revista Mercado, pp. 21-25. [ Links ]

Centro de Estudios de la Producción (www.cep.gov.ar). [ Links ]

De la lona al cuero. Alpargatas encontró la horma de su negocio (parte I), (1994, Mayo). Revista Mercado, pp. 16-20. [ Links ]

El efecto caipirinha llegó a Alpargatas (1997, 10 de diciembre). La Nación, p. 22. [ Links ]

Industria textil. Mucha tela para cortar. (1997, Enero). Revista Mercado, pp. 15-18. [ Links ]

Instituto Nacional de Estadísticas y Censos (www.indec.gov.ar). [ Links ]

Las empresas grandes no escapan al ajuste. Alpargatas y Gatic, dos Víctimas de peso. (1998, 4 de octubre). La Nación, p. 19. [ Links ]

New Balance se instala en la Argentina. Calzado: un nuevo jugador en la cancha (2001, 10 de febrero). La Nación, p. 27. [ Links ]

Piden salvaguardias para afrontar la crisis (1999, 7 de Febrero). La Nación, p. 31. [ Links ]