Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.25 no.55 Bogotá Jan./mar. 2015

https://doi.org/10.15446/innovar.v25n55.47231

http://dx.doi.org/10.15446/innovar.v25n55.47231

Interdependencia de mercados y transmisión de volatilidad en Latinoamérica

Market Interdependence and Transmission of Volatility in Latin America

Interdépendance de marchés et transmission de volatilité en Amérique Latine

Interdependência de mercados e transmissão de volatilidade na américa latina

Gabriel ValenzuelaI, Arturo RodríguezII

I Phd(c) en Finanzas, Rutgers Business School. Estados Unidos

Correo electrónico: gavalenz@scarletmail.rutgers.edu

II Phd en finanzas, Tulane University. Profesor de finanzas facultad de Economía y Negocios, Universidad de Chile (Santiago de Chile).

País: Chile.

Correo electrónico: arodriguez@unegocios.cl

Correspondencia: 1 Washington Park, Room 1119c, Newark, New Jersey 08902, USA.

Citación: Valenzuela, G., & Rodríguez, A. (2015). Interdependencia de Mercados y Transmisión de Volatilidad en Latinoamerica. Innovar, 25(55), 157-170. doi: 10.15446/innovar.v25n55.47231.

Clasificación JEL: G01, G15, G11.

Recibido: Noviembre de 2012, Aprobado: Junio de 2014

Resumen:

El mayor acceso a mercados financieros foráneos ha influido en una mayor interrelación entre ellos, evidenciado en la existencia de comovimiento en las mayores plazas bursátiles del mundo. En este trabajo, exploramos la existencia de interdependencia entre las seis principales plazas bursátiles de Latinoamerica y Estados Unidos, enfocándonos en la volatilidad de los retornos accionarios. Mediante utilización de modelos VECM y Descomposición de Varianza, se encuentra evidencia de trasmisión de volatilidad, la cual varía en el tiempo, según análisis del tipo rolling.

Palabras Clave: Volatilidad, mercados emergentes, contagio.

Abstract:

Greater access to foreign financial markets has influenced a greater interrelation among them, demonstrated by the greater comove-ment in the world's major stock markets. In this paper, we explore the interdependence between the six main stock exchanges in Latin America and the United States, focusing on the volatility of stock returns. By using VECM models and variance decomposition, we found evidence of volatility transmission, which varies through time according to time series rolling analysis.

Keywords: Volatility, emerging markets, contagion.

Résumé:

Le plus grand accès aux marches étrangers a eu pour consequence une plus grande relation entre ces marches, mettant en evidence l'existence de co-mouvement sur les plus grandes places boursières du monde. Dans cet article, nous étudions l'existence d'interdépendance entre les six principales places boursières d'Amérique latine et des États-Unis en nous centrant sur la volatilite des rendements des actions. Par l'utili-sation de modèles VECM et Decomposition de variance, nous constatons une transmission de volatilite, variable dans le temps, selon une analyse de type rolling.

Mots-clés: Volatilite, marches emergents, contagion.

Resumo:

O maior acesso a mercados financeiros estrangeiros tem influenciado em maior inter-relação entre eles, visto na existência de co-movi-mento nas maiores bolsas do mundo. Neste artigo, exploramos a existência de interdependência entre as seis principais bolsas da America Latina e dos Estados Unidos, visando a volatilidade dos retornos acionários. Mediante utilização de modelos VECM e decomposição de variância, encontramos evidência de transmissão de volatilidade, a qual varia no tempo, segundo análise do tipo rolling.

Palavras-chave: Volatilidade, mercados emergentes, contágio.

Introducción

Las últimas dácadas se han caracterizado por un marcado proceso de integración entre los mercados, que es especialmente notorio en los mercados de capital. Este mayor grado de integración afecta tanto a las economías desarrolladas como a las emergentes, aumentando el grado de correlación entre los retornos de los distintos mercados. En este contexto es importante entender las características de los procesos de trasmisión entre mercados, tanto desde el punto de vista de la valoración de activos como de la gestión de su riesgo.

Las investigaciones sobre interdependencia de mercados financieros se han enfocado principalmente en analizar los vínculos entre países desarrollados, entre países en desarrollo del sudeste asiático, y cómo interactúa el primer grupo con el segundo. En el caso de Latinoamerica, en los últimos 10 años se ha profundizado este tipo de análisis, estudiando las interdependencias de los mercados más activos de America del Sur1 con Mexico y Estados Unidos. En este estudio se extienden análisis previos enfocándose específicamente en la trasmisión de volatilidad, utilizando como medida de la misma el estimador de Garman y Klass (1980).

Este trabajo está estructurado en cinco epígrafes. Tras la presente introducción, en el segundo epígrafe se revisa la literatura relacionada con interdependencias de mercado. El análisis de la muestra así como la presentación de las variables y metodología empleada para el análisis, constituyen el contenido del tercer epígrafe, mientras que en el cuarto se exponen los resultados obtenidos y se comentan algunas de sus implicaciones. El trabajo finaliza con un apartado en el que se presentan las conclusiones.

Revisión de la literatura

Desde los trabajos iniciales de Grubel (1968) y Levy y Sarnat (1970), los estudios sobre interdependencia de mercados financieros han cobrado un interes significativo dentro de la literatura económica y financiera. Sin embargo, dentro del mundo academico no existe consenso sobre la forma de medir este efecto, ni en la metodología empleada, ni en la razón de por que se genera este fenómeno. En lo que sí existe consenso, es en el reconocimiento de que la interdependencia entre mercados genera escenarios de "contagio financiero" entre países.

La literatura sobre interdependencia puede ser dividida en tres categorías: la primera estudia solo la interrelación de los mercados financieros para determinar cómo es la interdependencia del grupo estudiado; la segunda categoría va más allá, pues examina la evolución de la interdependencia de estos mercados, acentuando esta evolución en los principales shocks económicos y financieros de los últimos decenios2; el tercer tipo de estudios es más ambicioso, pues trata de explicar el porque los mercados financieros son interdependientes, mediante modelos teóricos o tratando de descomponer los efectos hasta su fuente (vease Pretorius, 2002). Con respecto a este último, este tipo de investigaciones se puede subdividir en trabajos que concluyen que existe contagio por cambios en los fundamentos de las economías afectadas, y los que siguen la teoría de contagio por efecto de incertidumbre (King y Wadhwani, 1990).

Por otro lado, las conclusiones sobre interdependencia de mercados financieros varían considerablemente, dependiendo del tipo de investigación y el modelo utilizado para determinar las relaciones. Lo anterior depende básicamente de: (1) la elección de mercados a analizar (si corresponde a mercados emergentes, desarrollados, o una mezcla de ambos, grupos de empresas, uniones aduaneras o de libre comercio, etc.), (2) la frecuencia de las observaciones (intradía, diaria, semanal, mensual), (3) la representatividad de los índices escogidos para cada país3 y (4) la metodología escogida (correlación, VAR, GARCH, entre otras).

Los primeros modelos de interdependencia de mercados financieros se enfocaron en analizar las correlaciones existentes entre distintos mercados desarrollados, principalmente en las relaciones entre Asia, Europa y Norteamerica (vease, por ejemplo, Agmon (1972), Panton, Lessig y Joy (1976), o Eun y Resnick (1984)), encontrando un principio de dependencia -aunque debil- con Estados Unidos como país preponderante en las variaciones del mercado mundial. El avance de las tecnicas econometricas y computacionales ha permitido profundizar en la naturaleza de la interdependencia sus características esenciales y su estabilidad. Por ejemplo, Eun y Shim (1989) introdujeron la metodología de Vectores Autorregresivos (VAR) al análisis de corto plazo, encontrando una fuerte interdependencia entre los países desarrollados analizados, principalmente influenciados por las variaciones en el mercado de EEUU. En la misma línea, Kasa (1992), utilizando la misma metodología de Eun y Shim, encuentra tendencias estocásticas comunes entre los mercados de EEUU, Japón, Inglaterra, Alemania y Canadá.

Por otro lado, Hamao, Masulis y Ng (1990; 1991) exploran la metodología de modelos ARCH para examinar los vínculos y efecto derrame (spillover) entre Londres, Nueva York y Tokio, previo a la crisis de 1987, descubriendo que el mercado japones es fuertemente influenciado por los otros dos mercados, mientras que el mercado de Londres es influenciado solamente por el estadounidense. Por otra parte, Berkaert, Harvey y Ng (2005) muestran mediante la misma tecnica un fuerte crecimiento de la correlación entre los mercados analizados, especialmente los asiáticos, luego de la Crisis del Tequila. Las investigaciones de Chan, Karolyi y Stulz (1992), Chan, Gup y Pan (1997), Baele (2005), Baillie y Bollerslev (1989), Dungey y Martin (2001), entre otras, extienden la metodología de modelos ARCH y GARCH para otros mercados o regiones, obteniendo conclusiones similares.

Con respecto a Latinoamerica, la mayor parte de los trabajos se han centrado en encontrar indicios de existencia de codependencia entre las principales plazas bursátiles y Estados Unidos, explorando las posibles interrelaciones y cambios estructurales dentro de Latinoamerica. Choudhry (1997) analiza las interrelaciones existentes entre Argentina, Brasil, Chile, Colombia, Mexico y Venezuela, y las interacciones entre estos y Estados Unidos, mediante pruebas de cointegración4 y Modelos de Corrección de Errores (ECM), encontrando evidencia de causalidad entre los distintos índices bursátiles que representaban a los países latinoamericanos, independiente de si se incluía o no a Estados Unidos. Por otro lado, Pagan (1996) evalúa la interdependencia entre los mercados de Argentina, Brasil, Mexico y Chile, y la influencia de Estados Unidos sobre estos, mediante un modelo VAR, encontrando fuertes influencias del mercado estadounidense sobre Latinoamerica, pero con respuestas no homogeneas entre mercados.

A su vez, Christofi y Pericli (1999) introducen dentro del análisis el tema de la transmisión de volatilidad, mediante la aplicación de modelos VAR-EGARCH sobre los índices accionarios de Argentina, Brasil, Chile, Colombia y Mexico, encontrando que los mercados latinoamericanos son sensibles a las noticias originadas dentro de los otros países de la región, especialmente cuando las noticias son adversas, evidenciando la existencia de factores comunes regionales en los mercados emergentes de acuerdo a la teoría de Harvey (1995).

Por otro lado, Chen, Firth y Rui (2002), mediante un Vector de Corrección de Errores (VECM), encuentran evidencia de las interrelaciones entre Argentina, Brasil, Chile, Colombia y Venezuela, mostrando la baja diversificación del riesgo en invertir en estos países entre 1994 y 1999, y la baja integración que muestra Colombia en comparación al resto de los países5, resultados que corroboran Fernández y Sosvilla (2003).

Mediante modelos SWAECH, Edwards y Susmel (2001) muestran la influencia de los shocks financieros sobre los mercados latinoamericanos, mostrando que los periodos de volatilidad son de corta duración, en especial dentro de los países que componen el Mercosur, hechos documentados además por Diebold y Yilmaz (2006) y Benelli y Ganguly (2007). Sin embargo, Diebold y Yilmaz (2009b), mediante modelos VAR, analizan las descomposiciones de varianza tanto de retornos como volatilidades6, generando un "Índice de Derrames" para Argentina, Brasil, Chile y México, basado en Diebold y Yilmaz (2009a), el cual reacciona con mayor velocidad en periodos de crisis.

Una característica común entre estos trabajos que analizan volatilidad es la utilización de un estimador de varianza que entrega la familia de modelos GARCH. Sin embargo, las estimaciones poseen ciertas dificultades tecnicas y teóricas, tales como: (1) el proceso de maximización de estos modelos es complejo, debido a las restricciones en los parámetros y la posible presencia de máximos locales; (2) estos modelos presentan sesgo en los parámetros, sesgo que disminuye con el tamaño de la muestra, por lo que su estimación requiere una gran cantidad de observaciones, y (3) es difícil diferenciar estadísticamente entre un GARCH(1,1) con persistencia elevada y un IGARCH(1,1) (Alfaro y Silva, 2008). Por otro lado, existe un sesgo en la estimación de la varianza al considerar solo los precios de cierre para su estimación, en vez de utilizar medidas alternativas de medición intradía, elementos que se tratarán en la siguiente sección. El objetivo de este trabajo es emplear un estimador que corrija estos sesgos.

Modelos de medidas de volatilidad

El análisis del segundo momento en torno a la media es de vital importancia para conocer la volatilidad de las series de datos en el tiempo, con el fin de estimar los grados de eficiencia en las estimaciones de variados modelos de predicción. La principal forma de medir volatilidad de mercados accionarios es a traves de la ventana de volatilidad (vease Alfaro y Silva, 2008), la que se calcula de acuerdo a la siguiente fórmula:

Donde σ2t señala la varianza del activo i en el periodo t; Ri,t-j corresponde a los retornos del activo i en cada ventana de t-j días;  corresponde al retorno promedio del activo i durante el periodo analizado, y N la longitud de la ventana. Sin embargo, existen varias implicancias negativas al uso de esta ventana, como la igual ponderación de la información (retornos) y el descarte de información pasada (Engle, 2001).

corresponde al retorno promedio del activo i durante el periodo analizado, y N la longitud de la ventana. Sin embargo, existen varias implicancias negativas al uso de esta ventana, como la igual ponderación de la información (retornos) y el descarte de información pasada (Engle, 2001).

La introducción de los modelos ARCH y GARCH por Engle (1982) y Bollerslev (1986) representa generalizaciones con las cuales se obtienen modelos de volatilidad que son promedios ponderados de los errores pasados al cuadrado, pero tienen ponderaciones decrecientes que nunca llegan a cero, que siguen la siguiente especificación:

Donde µ es el retorno esperado del activo, et es el termino de error que distribuye N(0,1), y α, β, y ω son los parámetros a estimar. Sin embargo, tanto los modelos de ventanas de volatilidad como los GARCH no consideran las variaciones de corto plazo, al ser computadas con precios de cierre accionario. Lo anterior genera sesgos en la estimación al no considerar las variaciones intradía de los precios de los activos, las cuales suelen ser indicadores más eficientes de turbulencias en los mercados (Diebold y Yilmaz, 2009a; 2009b).

La medida más simple para capturar los efectos de corto plazo es adaptar la formulación de ventana de volatilidad a variaciones intradía. A este efecto, Alfaro y Silva (2008) sugieren la siguiente medida:

Donde  es la medida de volatilidad en base a precios de cierre para el activo i; cjt representa al logaritmo del precio de cierre del activo i para el día t, y oi,t el logaritmo del precio de apertura del activo i para el día t. Sin embargo, Parkinson (1980) sugiere un estimador más eficiente que las ventanas de volatilidad, el cual está dado por la siguiente expresión:

es la medida de volatilidad en base a precios de cierre para el activo i; cjt representa al logaritmo del precio de cierre del activo i para el día t, y oi,t el logaritmo del precio de apertura del activo i para el día t. Sin embargo, Parkinson (1980) sugiere un estimador más eficiente que las ventanas de volatilidad, el cual está dado por la siguiente expresión:

Donde  indica la volatilidad en base a precios máximos y mínimos para el activo i, hi t representa al logaritmo del precio máximo del activo i en el momento t, mientras que ljt corresponde al precio mínimo en igual instante del tiempo. A su vez, este estimador cumple con la propiedad de insesgamiento, pero supone que el precio no posee una tasa de apreciación (drift) y la inexistencia de saltos en el precio de apertura. A su vez, este estimador es más eficiente que los de ventanas de volatilidad, ya que para N = 2, el error cuadrático medio de σ2CC es σ4, mientras que el error cuadrático medio de σ2PK es 0,625σ4 (Alfaro y Silva, 2008). Se intuye por tanto que los precios máximos y mínimos contienen más información sobre la volatilidad que los precios de apertura y cierre, debido a que capturan sus valores durante el intervalo de transacciones; en cambio, los precios de apertura y cierre son meramente fotos instantáneas del proceso (Alfaro y Silva, 2008).

indica la volatilidad en base a precios máximos y mínimos para el activo i, hi t representa al logaritmo del precio máximo del activo i en el momento t, mientras que ljt corresponde al precio mínimo en igual instante del tiempo. A su vez, este estimador cumple con la propiedad de insesgamiento, pero supone que el precio no posee una tasa de apreciación (drift) y la inexistencia de saltos en el precio de apertura. A su vez, este estimador es más eficiente que los de ventanas de volatilidad, ya que para N = 2, el error cuadrático medio de σ2CC es σ4, mientras que el error cuadrático medio de σ2PK es 0,625σ4 (Alfaro y Silva, 2008). Se intuye por tanto que los precios máximos y mínimos contienen más información sobre la volatilidad que los precios de apertura y cierre, debido a que capturan sus valores durante el intervalo de transacciones; en cambio, los precios de apertura y cierre son meramente fotos instantáneas del proceso (Alfaro y Silva, 2008).

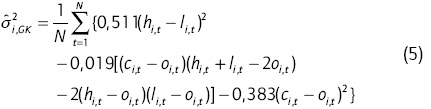

Por otro lado, Garman y Klass (1980), usando simulaciones, muestran que existen sesgos a la baja en el estimador de Parkinson (1980), dado que al considerar solo las puntas del día no consideran las variaciones entre estos valores, por lo que desarrollan un estimador que por construcción es insesgado, con base en los precios de apertura, cierre, máximos y mínimos, utilizando los mismos supuestos que Parkinson (1980):

Este estimador, a su vez, ha sido el más eficiente en comparación con los modelos ya analizados y los más recientes, pero sobreestima la volatilidad dado el supuesto de la no existencia de la tasa de apreciación. Esto es más notorio cuando los activos poseen una tendencia diferenciada, como en un mercado que posea tendencias cíclicas al alza y a la baja (Vipul y Jacob, 2007). Rogers y Satchell (1991) desarrollan un modelo que se hace cargo de esta crítica, la cual incluye la existencia de la tasa de apreciación. Sin embargo, este estimador solo es más eficiente que el resto cuando las series tienen tendencia. La especificación del modelo es la siguiente:

Magdon y Atiya (2000) comparan los estimadores de Parkinson (1980), Rogers y Satchell (1991) y Garman y Klass (1980), así como las ventanas de volatilidad mediante simulaciones, donde para distintas ventanas de predicción encuentran que el estimador con menor error cuadrático medio es el estimador de Garman y Klass (1980), seguido por el propuesto por Rogers y Satchell (1991), Parkinson (1980) y las ventanas de volatilidad, respectivamente; por tanto, optamos utilizar dicho estimador en el análisis de trasmisión de volatilidad entre mercados.

Análisis preliminar

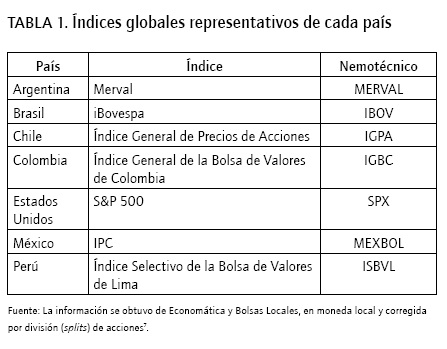

Para analizar la interdependencia de las volatilidades en Latinoamerica, se utilizaron observaciones diarias de índices bursátiles de las principales bolsas de Argentina, Brasil, Chile, Colombia, Estados Unidos, Mexico y Perú, en el periodo comprendido entre el 2 de enero de 1991 hasta el 31 de diciembre de 2008, utilizando para ello precios de apertura, cierre, máximo y mínimo. Los índices por país están detallados en la Tabla 1.

Estadística descriptiva

Para efectos de análisis, la serie se construyó con base en la volatilidad promedio semanal, siguiendo a Garman y Klass (1980) para la mayor parte de los casos, mientras que para Colombia se tuvo que ajustar la volatilidad de acuerdo a una ventana de volatilidades promedio semanal8. Las Tablas 2 y 3 presentan las estadísticas descriptivas tanto para la evolución de los retornos como las volatilidades semanales9.

De acuerdo a la Tabla 3, el mercado que más ha rentado en promedio, desde 1992, ha sido el brasileño, pero ha sido uno de los que mayor volatilidad ha mostrado, en conjunto con el IGBC de Colombia, el ISBVL de Perú y el MEXBOL de Mexico. Por otro lado, el mercado que ha presentado el menor retorno promedio ha sido la plaza estadounidense, con un 7,44% anualizado. Sin embargo, analizando la volatilidad de acuerdo a sus variaciones intradía, la Tabla 3 sugiere que el mercado más volátil es el brasileño, con una volatilidad del IBOV cercana al 30%. Como contraparte, el mercado menos volátil ha sido el chileno, con una volatilidad media del IGPA en torno al 8,5%.

Análisis de resultados

En la Tabla 4, se observa que existe una fuerte relación entre las volatilidades de Brasil y Mexico (con un coeficiente de correlacion de 0,533), Brasil y Perú (con una similar correlación), Estados Unidos y Mexico (0,524), Argentina y Brasil (0,463) y Brasil y Chile (0,411), complementado por el hecho de que todos los mercados bursátiles presentan correlaciones positivas. Segundo, comparando entre periodos se observa la no existencia de un patrón estable de correlación entre los mercados analizados, siendo los puntos de inflexión las crisis económicas y financieras. Por otro lado, no existe una fuerte relación de volatilidades entre Estados Unidos y el resto de America Latina, exceptuando Mexico, lo que podría sugerir que las transmisiones entre Estados Unidos y el resto de America Latina se producen a traves de Mexico.

Otro fenómeno que se observa es que, a medida que las submuestras son más recientes, mayor es la correlación promedio entre los mercados. De hecho, la correlación promedio en el periodo enero de 1992 a diciembre de 1994 fue de 0,134, mientras que entre febrero de 1995 a julio de 1997 fue de 0,211. A su vez, entre septiembre de 1998 a noviembre de 2001 el coeficiente de correlación promedio fue de 0,318, valor que se redujo levemente a 0,283 entre febrero de 2002 a septiembre 2008. Lo anterior sugiere un mayor grado de apertura económica de las economías estudiadas y, por tanto, mayor efecto contagio. Por último, las volatilidades no presentan estructura intertemporal, evidenciándose cambios estructurales en los periodos de crisis.

Dada la existencia de correlación positiva en la muestra completa y muestras seleccionadas, cobra mayor interes el conocer la existencia de cointegración entre las series analizadas, con el fin de corroborar la existencia de vectores de cointegración que indiquen la existencia de vínculos entre los mercados bursátiles analizados.

Pruebas de cointegración

Dos o más series no estacionarias pueden estar cointegradas si una combinación lineal de estas variables es estacionaria, esto es, pueden converger a un equilibrio en el tiempo. En otras palabras, la idea detrás de este concepto es que dos o más variables pueden poseer las mismas variaciones en el tiempo, tales como las relaciones multivariadas entre diferentes índices accionarios.

Lo anterior puede ser testeado con la metodología propuesta por Johansen (1988, 1991), con base en la siguiente especificación:

Donde Xt es un vector de variables no estacionarias, Γi corresponde al vector de parámetros que acompaña a ΔXt-i, en el que  , y C constante. Por otro lado, Π puede ser descompuesta de la siguiente forma: Π = αβ, donde a atrapa todos los coeficientes de ajuste relevantes en la estimación del periodo anterior, mientras β contiene los vectores de cointegración. La constante es incluida para capturar las características de tendencia de las series de tiempo analizadas. Este proceso preve resultados con mayor robustez cuando hay más de dos variables y cuando el número de observaciones es mayor que 100.

, y C constante. Por otro lado, Π puede ser descompuesta de la siguiente forma: Π = αβ, donde a atrapa todos los coeficientes de ajuste relevantes en la estimación del periodo anterior, mientras β contiene los vectores de cointegración. La constante es incluida para capturar las características de tendencia de las series de tiempo analizadas. Este proceso preve resultados con mayor robustez cuando hay más de dos variables y cuando el número de observaciones es mayor que 100.

De la ecuación (7) se desprenden dos test estadísticos para comprobar la existencia de vectores de cointegración, a traves del ranking de cointegración, r. El primero se centra en la hipótesis alternativa (HA) de que el ranking es k, conocido como estadístico de traza (trace statistic o λ2trace). El segundo, por su parte, considera como hipótesis alternativa (HA) de que el ranking es r+1, conocido como max statistic (o λmax). Ambos test son contrastados con test de máxima verosimilitud.

La Tabla 5 muestra los resultados del test de Johansen para volatilidades, en periodos seleccionados.

Se observa la existencia de vectores de cointegración en todos los periodos analizados, siendo en promedio de orden 2 (al no poder rechazar H0). Sin embargo, entre los periodos entre la Crisis del Tequila y la Crisis Argentina se observa una agudización del ranking de cointegración entre r = 2 y r = 3. Para este periodo de tiempo, el estadístico en r = 2 es de 76,42, el cual rechaza la hipótesis nula de existencia de 2 vectores de cointegración en favor de la existencia de más vectores. Sin embargo, en r = 3 el estadístico es de 46,68, no pudiendo rechazar la nula y determinando que el orden de cointegración en este periodo es de r = 3.

Modelos VECM y resultados

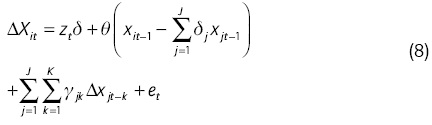

La existencia de cointegración entre las volatilidades de los índices bursátiles de las plazas analizadas sugiere la utilización de Modelos de Corrección de Errores (ECM) (Engle y Granger, 1987), con el fin de incorporar dentro de la estimación las variaciones de corto plazo de las distintas plazas financieras. La forma general para expresar un ECM es:

Donde xit y xt j = 1,...,J, j#i corresponden a series cointegradas, zt reúne a todas las series no cointegradas, y θ, δ, y γ representan los parámetros a estimar. A su vez,  corresponde al termino de Corrección de Error, el cual captura el grado de influencia de la relación de equilibrio de largo plazo entre xit y xjt.

corresponde al termino de Corrección de Error, el cual captura el grado de influencia de la relación de equilibrio de largo plazo entre xit y xjt.

A traves de los Modelos de Corrección de Errores se pueden obtener varias interpretaciones sobre la causalidad de las variables analizadas. Cuando las variables están cointegradas, cualquier desviación de corto plazo desde el equilibrio de largo plazo influirá en la variable dependiente, forzando un cambio para volver al equilibrio de largo plazo. Estos cambios pueden ser testeados de dos formas: (i) usando un estadístico de Wald (o un test F para el caso de muestras pequeñas) sobre las variables explicativas en diferencias, el cual determina los efectos causales de corto plazo, o (ii) a traves de la significancia del test t del Termino de Corrección de Errores (o ECT en ingles) el cual mide las relaciones de largo plazo. Mientras que el primer test es conocido como Causalidad de Granger, el segundo considera como hipótesis nula que el Termino de Corrección de Errores no es significativo (Chen, Firth y Rui, 2002).

La Tabla 6 muestra los resultados de la causalidad temporal basados en los resultados del modelo VECM para volatilidades. En primer lugar, en el periodo comprendido entre enero de 1992 y diciembre de 1994 (Panel A) muestra que la mayor parte de los shocks de corto plazo de los países analizados son explicados por cambios en la volatilidad accionaria de Estados Unidos (determinado por la significancia estadística del test de Wald), mientras que el mercado con mayor influencia de volatilidad foránea es el peruano en este periodo. Sin embargo, estas causalidades mutan a traves del tiempo, existiendo mayores causalidades a la Granger en periodos subsecuentes de tiempo. Comparando el Panel A con el D, si shocks de volatilidades en Estados Unidos influían significativamente en las volatilidades de los países de la región, esta relación se vuelve difusa en el periodo entre febrero de 2002 y septiembre de 2008, encontrando que los shocks en Estados Unidos solo influyeron en los mercados colombiano y mexicano. Por otro lado, países en los que no se pudo determinar causalidad a la Granger a principios de los 90, como son el caso de Chile y Brasil entre enero de 1992 y diciembre de 1994, mostraron una mayor interconexión con otras plazas bursátiles en el resto del periodo analizado, llegando Chile a mantener causalidades de corto plazo con Argentina y Colombia, mientras que Colombia mantuvo causalidades con Chile, Argentina y Estados Unidos.

A su vez, los ajustes de largo plazo (medidos a traves de la significancia del ECT) muestran que la rapidez de ajuste no siempre es constante a traves del tiempo. Si entre enero de 1992 a diciembre de 1994 la mayoría de los países analizados internalizaba los shocks inmediatamente (ECT no significativo), esta situación fue variando a lo largo del tiempo. Es así como entre febrero de 1995 y julio de 1997, solo Argentina, Colombia y Chile mantenían un ajuste instantáneo, al que se unió Mexico y Estados Unidos en el periodo entre septiembre de 1998 y noviembre de 2001, quedando solo Mexico y Estados Unidos en el periodo entre febrero de 2002 y septiembre de 2008. Lo anterior señala que uno de los efectos que trajo esta mayor interdependencia fue una menor velocidad de ajuste de los shocks externos en los mercados analizados.

Descomposición de varianza

Dado que existen vectores de cointegración múltiples en los retornos accionarios, el mejor metodo para la estimación por sistemas es el Modelo de Vectores de Corrección de Errores (VECM). Los sistemas autoregresivos poseen complicaciones al describirlos intuitivamente, lo que plantea que es mejor analizar la reacción del sistema a shocks aleatorios, mediante representaciones de las medias móviles del sistema (Lütkepohl y Kràtzig, 2004). Considerando nuevamente la ecuación (8), por sustitución sucesiva del lado derecho de la ecuación se obtiene10:

Con

Donde Δxt representa la combinación lineal de los errores predichos en el sistema, la que Sims (1980) denomina "innovaciones" (expresado en B(s)). Los componentes i, j de la matriz B(s) capturan la respuesta del mercado i en s periodos despues de un shock aleatorio unitario en el mercado j, ceteris paribus los otros mercados. Por otro lado, a pesar de que por construcción e(t) no está serialmente

correlacionado, sus componentes sí están contemporáneamente correlacionados.

Para poder aislar los distintos patrones de respuesta que el sistema puede mostrar, se debe transformar los componentes de error, mediante la llamada descomposición de Choleski (Hamilton, 1994). Descomponiendo los errores en e = Yu, donde Y es matriz menor triangular, se obtienen las innovaciones ortogonalizadas u11. Al ortogonalizar e(t) la ecuación (9) puede ser reescrita como:

Luego, los componentes i, j de Cs representan los impulsos respuesta del mercado i en s periodos a un shock de una desviación estándar en el mercado j.

Al utilizar innovaciones ortogonalizadas, se puede distribuir la varianza de cada variable de Axt de la ecuación (10) entre cada uno de los elementos de u, ya que estos están serial y contemporáneamente no correlacionados. Esta descomposición de varianza del error provee una medida de la importancia relativa que poseen cada uno de los otros mercados sobre un mercado en particular.

Para efectos de mostrar la evolución de la descomposición de varianza en el tiempo, se calculó un modelo rolling en base al modelo VECM considerando ventanas de 100 semanas, en el que se capturó el promedio de la proyección de la descomposición de varianza a 10 días. La Figura 1 muestra la evolución en el tiempo de dicha descomposición, mientras que la Tabla 7 presenta los resultados promedio de la muestra12. En terminos generales, los shocks de volatilidad generados en Estados Unidos son los que más influyen en la varianza de los errores de los países de la región, lo que determina que cambios en la volatilidad de este país influyen en cambios en la volatilidad de la mayor parte de los otros países analizados. En específico, países como Mexico, Brasil, y Argentina son los que muestran un mayor porcentaje de sus varianzas influidas por shocks de Estados Unidos (sobre un 20%). Por otro lado, la evidencia muestra que la volatilidad de Chile y Perú se transmite tanto por Estados Unidos como por Mexico.

Finalmente, la Figura 1 muestra la evolución en el tiempo de la descomposición de varianza, mostrando los distintos periodos de crisis y la evolución post shock financiero. Lo más notorio es la rápida evolución que muestra la volatilidad del sistema, siendo signo de un menor tiempo de ajuste despues de una crisis financiera. Además, y corroborando lo señalado en la Tabla 7, el país que más afecta la volatilidad en el sistema es Estados Unidos, porcentaje que ha ido incrementándose a traves del tiempo.

Conclusiones

La presente investigación analiza desde un punto de vista empírico la relación entre los mercados financieros de Latinoamerica y Estados Unidos. Con respecto a este punto, se demostró que dentro del periodo analizado existe dicha relación, la que en terminos globales no se ve afectada en el tiempo. Sin embargo, no se detectó la existencia de algún patrón predefinido de interrelaciones, por lo que las causalidades entre los mercados financieros analizados varían en el tiempo.

Con respecto a Estados Unidos, este es, directa e indirectamente, una fuente de transmisión de volatilidades para algunas economías latinoamericanas, explicando entre el 15 y el 32% de la varianza de los retornos bursátiles de la región. Salvo los casos de Argentina y Brasil, la mayor parte del grado de influencia de Estados Unidos sobre los retornos es mayor que el grado de influencia de esta nación sobre las volatilidades.

Finalmente, y como posibles extensiones para futuras investigaciones, quedan abiertas las interrogantes con respecto a cómo incluir el efecto divisa dentro de la especificación del modelo, considerando que inicialmente se trabajó con series a precios corrientes en moneda de cada país. Por otro lado, se debe determinar los factores que afectan la transmisión de volatilidad, en conjunto con cómo afecta el número de rezagos y el horizonte de predicción del modelo VECM. Por último, para este caso se utilizó un tipo de metodología útil para determinar transmisión de volatilidad, pero no hay que olvidar que las familias de modelos GARCH tambien cumplen dicha función, por lo que se debe determinar cuál es la mejor alternativa para estimar este tipo de problemas.

Pie de página

1Argentina, Brasil, Chile, Colombia.

2Los trabajos de Lin, Engle e Ito (1994), Arshanapalli, Doukas y Lang, (1995), Liu, Pan y Shieh (1998), entre otros, investigan la cointegración de los mercados previo, durante y despues del shock financiero de octubre de 1987, mientras que Sheng y Tu (2000) analizaron el mismo efecto pero para la crisis del sudeste asiático de 1998, obteniendo las mismas conclusiones que los trabajos citados anteriormente.

3Existe poco consenso en este punto. Ince y Porter (2006) señalan las precauciones que hay que considerar al momento de escoger las bases de datos para realizar los estudios (en este caso, usar Datastream versus CRSP), principalmente por las conclusiones contrapuestas que se puedan obtener. Por otro lado, tampoco existe consenso en cuáles son los índices representativos para cada país. Varios autores utilizan índices populares como S&P 500 (EEUU), Dow Jones (EEUU), Nikkei (Japón), Bovespa (Brasil), etcetera, mientras otros prefieren usar los índices MSCI.

4Específicamente el Test de Johansen.

5Arbelaez y Urrutia (1997) atribuyen la interdependencia del mercado accionario de Colombia a su baja actividad y el alto nivel de concentración de los grupos económicos en el país.

6Utilizando la metodología de Garman y Klass (1980).

7El único índice que tuvo corrección fue iBovespa (Brasil), sufriendo los siguientes ajustes dentro del periodo analizado: división por 10 en 28/05/1991, 21/01/1992, 26/01/1993, 27/08/1993, 10/02/1994 y 03/03/1997.

8Los precios de apertura y cierre hasta el 06/12/2005 no provienen de fuentes confiables, por lo que se prefirió trabajar con base en volatilidades de apertura y cierre.

9Para el caso de los retornos, el retorno porcentual semanal para el mercado i es Rt = 100(Pt / Pt-i -1), mientras que para la desviación estándar es

10Una descripción detallada del procedimiento de sustitución sucesiva se encuentra en Lütkepohl y Kràtzig (2004), pp. 165-166.

11Donde la matriz de covarianzas de las innovaciones transformadas u(t) es identidad, tal que Eee' = I e YY' = I.

12Para verificar la significancia de cada parámetro, se realizaron pruebas t utilizando los resultados del Rolling, arrojando que cada uno de los parámetros son significativos al 1%.

Referencias bibliográficas

Agmon, T. (1972). The Relations Among Equity Markets: A Study of Share Price Co-Movements in the United States, United Kingdom, Germany and Japan. The Journal of Finance, 27 (4), 839-855. [ Links ]

Alfaro, R., & Silva, C. G. (2008). Medidas de Volatilidad Accionaria: El Caso del IPSA. Working Paper, Banco Central de Chile, 462. [ Links ]

Arbelaez, H., & Urrutia, J. L. (1997). Why is there so much serial correlation in Colombia's stock market returns? Emerging Markets Quarterly, 1, 77-84. [ Links ]

Arshanapalli, B., Doukas, J., & Lang, L. H. (1995). Pre and Post-October 1987 Stock Market Linkages between US and Asian Markets. Pacific-Basin Finance Journal, 3 (1), 57-73. [ Links ]

Baele, L. (2005). Volatility spillover effects in European equity markets. Journal of Financial and Quantitative Analysis, 40 (02), 373-401. [ Links ]

Baillie, R., & Bollerslev, T. (1989). The Message in Daily Exchange Rates: A Conditional-Variance Tale. Journal of Business and Economic Statistics, 7 (3), 297-305. [ Links ]

Bekaert, G., Harvey, C. R., & Ng, A. (2005). Market Integration and Contagion. Journal of Business, 78 (1), 39-69. [ Links ]

Benelli, R., & Ganguly, S. (2007). Financial Linkages Between the U.S. and Latin America: Evidence from Daily Data. IMF Working Papers. Disponible en SSRN: http://ssrn.com/abstract=1033216. [ Links ]

Bollerslev, T. (1986). Generalized Autoregressive Conditional Hetero-skedasticity. Journal of Econometrics, 31 (3), 307-327. [ Links ]

Chan, K., Gup, B. E., & Pan, M. (1997). International Stock Market Efficiency and Integration: A Study of Eighteen Nations. Journal of Business Finance and Accounting, 24 (6), 803-815. [ Links ]

Chan, K., Karolyi, G. A., & Stulz, R. M. (1992). Global Financial Markets and the Risk Premium on U.S. Equity. Journal of Financial Economics, 32 (2), 137-167. [ Links ]

Chen, G., Firth, M., & Rui, O. M. (2002). Stock Market Linkages: Evidence from Latin America. Journal of Banking and Finance, 26 (6), 1113-1141. [ Links ]

Choudhry, T. (1997). Stochastic Trends in Stock Prices: Evidence from Latin American Markets. Journal of Macroeconomics, 19 (2), 285-304. [ Links ]

Christofi, A., & Pericli, A. (1999). Correlation in price changes and volatility of major Latin American stock markets. Journal of Multinational Financial Management, 9 (1), 79-93. [ Links ]

Diebold, F., & Yilmaz, K. (2009b). Efecto Derrame en los Mercados de Valores del Continente Americano. Revista Economía Chilena, 12 (2), 55-65. [ Links ]

Diebold, F., & Yilmaz, K. (2009a). Measuring Financial Asset Return and Volatility Spillovers, with Application to Global Equity Markets. Economic Journal, 119 (534), 1-14. [ Links ]

Dungey, M., & Martin, V. (2001). Contagion Across Financial Markets: an Empirical Assessment. Working Paper. [ Links ]

Edwards, S., & Susmel, R. (2001). Volatility dependence and contagion in emerging equity markets. Journal of Development Economics, 66 (2), 505-532. [ Links ]

Engle, R. (1982). Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation. Econometrica, 50 (4), 987-1007. [ Links ]

Engle, R. (2001). GARCH 101: The use of ARCH/GARCH models in applied econometrics. Journal of Economic Perspectives, 15 (4), 157-168. [ Links ]

Engle, R., & Granger, C. (1987). Cointegration and Error Correction: Representation, Estimation, and Testing. Econometrica, 55 (2), 251-276. [ Links ]

Eun, C., & Resnick, B. (1984). Estimating the Correlation Structure of International Share Prices. The Journal of Finance, 39 (5), 1311-1324. [ Links ]

Eun, C., & Shim, S. (1989). International Transmission of Stock Market Movements. The Journal of Financial and Quantitative Analysis, 24 (2), 241-256. [ Links ]

Fernández-Serrano, J. L., & Sosvilla-Rivero, S. (2003). Modelling the linkages between US and Latin American stock markets. Applied Economics, 35 (12), 1423-1434. [ Links ]

Garman, M. B., & Klass, M. J. (1980). On the Estimation of Security Price Volatilities from Historical Data. Journal of Business, 53 (1), 67-78. [ Links ]

Grubel, H. G. (1968). International diversified portfolios: welfare gains and capital flows. American Economic Review, 58, 1299-1314. [ Links ]

Hamao, Y., Masulis, R., & Ng, V. (1990). Correlations in Price Changes and Volatility across International Stock Markets. The Review of Financial Studies, 3 (2), 281-307. [ Links ]

Hamao, Y., Masulis, R., & Ng, V. (1991). The effect of the 1987 Stock Crash on International Financial Integration. Working Paper. Disponible en SSRN: http://ssrn.com/abstract=903380. [ Links ]

Hamilton, J. D. (1994). Time series analysis. Princeton: Princeton University Press. [ Links ]

Harvey, C. R. (1995). Predictable risk and returns in emerging markets. Review of Financial Studies, 8 (3), 773-816. [ Links ]

Ince, O., & Porter, R. B. (2006). Individual Equity Return Data from Thomson Datastream: Handle with Care! Journal of Financial Research, 29(4), 463-479. [ Links ]

Johansen, S. (1988). Statistical analysis of cointegration vectors. Journal of Economic Dynamics and Control, 12 (2-3), 231-254. [ Links ]

Johansen, S. (1991). Stimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models. Econometrica, 59 (6), 1551-1580. [ Links ]

Kasa, K. (1992). Common Stochastic Trends in International Stock Markets. Journal of Monetary Economics, 29 (1), 95-124. [ Links ]

King, M., & Wadhwani, S. (1990). Transmission of Volatility between Stock Markets. The Review of Financial Studies, 3 (1), 5-33. [ Links ]

Levy, H., & Sarnat, M. (1970). International diversification of investment portfolios. American Economic Review, 60, 668-675. [ Links ]

Lin, W., Engle, R., & Ito, T. (1994). Do Bulls and Bears Move across Borders? International Transmission of Stock Returns and Volatility. The Review of Financial Studies, 7 (3), 507-538. [ Links ]

Liu, Y., Pan, M., & Shieh, J. (1998). International Transmission of Stock Price Movements: Evidence from the US and Five Asian - Pacific Markets. Journal of Economics and Finance, 22 (1), 59-69. [ Links ]

Lütkepohl, H., & Kràtzig, M. (Eds.). (2004). Applied time series econometrics. Cambridge: Cambridge University Press. [ Links ]

Magdon-Ismail, M., & Atiya, A. (2000). Volatility estimation using high, low and close data-a Maximum Likelihood approach. Computational Finance (CF2000), Proceedings. [ Links ]

Pagan, A. (1996). The Econometrics of Financial Markets. Journal of Empirical Finance, 3 (1), 15-102. [ Links ]

Panton, D., Lessig, V. P., & Joy, O. M. (1976). Comovement of International Equity Markets: A Taxonomic Approach. The Journal of Financial and Quantitative Analysis, 11 (3), 415-432. [ Links ]

Parkinson, M. (1980). The extreme value method for estimating the variance of the rate of return. The Journal of Business, 53 (1), 61-65. [ Links ]

Pretorius, E. (2002). Economic Determinants of Emerging Stock Market Interdependence. Emerging Markets Review, 3, 84-105. [ Links ]

Rogers, L. C., & Satchell, S. E. (1991). Estimating variance from high, low and closing prices. The Annals of Applied Probability, 1 (4), 504-512. [ Links ]

Sheng, H., & Tu, A. (2000). A study of cointegration and variance decomposition among national equity indices before and during the period of the Asian financial crisis. Journal of Multinational Financial Management, 10 (3-4), 345-365. [ Links ]

Sims, C. A. (1980). Macroeconomics and Reality. Econometrica, 48 (1), 1-48. [ Links ]

Vipul, & Jacob, J. (2007). Forecasting performance of extreme-value volatility estimators. Journal of Futures Markets, 27 (11), 1085-1106. [ Links ]