Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.25 no.56 Bogotá Apr./June 2015

https://doi.org/10.15446/innovar.v25n56.48987

Enlace doi: http://dx.doi.org/10.15446/innovar.v25n56.48987

Factores que impactan los resultados empresariales: un estudio comparativo entre empresas chilenas y españolas

Influencing Factors on Business Performance: Comparative Study of Firms in Chile and Spain

Facteurs ayant un impact sur les résultats entrepreneuriaux: une étude comparative sur les entreprises chiliennes et espagnoles

Fatores que impactam os resultados empresariais: um estudo comparativo entre empresas chilenas e espanholas

Patricia Carolina Huerta RiverosI, Paloma Almodóvar MartínezII, Liliana Marina Pedraja RejasIII, José Emilio Navas LópezIIII, Sergio Eduardo Contreras EspinozaIIIII

I Ph.D. En Dirección de Empresas Universidad del Bío-Bío

Concepción, Chile

Correo electrónico: phuerta@ubiobio.cl

II Ph.D. En Dirección de Empresas Universidad Complutense de Madrid

Madrid, España

Correo electrónico: paloma.almodovar@ccee.ucm.es

III Ph.D. En Administración y Dirección de Empresas Universidad de Tarapacá

Arica, Chile

Correo electrónico: lpedraja@uta.cl

IIII Ph.D. En Ciencias Económicas y Empresariales Universidad Complutense de Madrid

Madrid, España

Correo electrónico: jenavas@ccee.ucm.es

IIIII Ph.D. En Métodos de Apoyo a la Decisión Universidad del Bío-Bío

Concepción, Chile

Correo electrónico: scontre@ubiobio.cl

Correspondencia: Universidad del Bío-Bío, Avenida collao 1202, Concepción-Chile.

Citación: Huerta Riveros, P. C., Almodóvar Martinez, P., Pedraja Rejas, L. M., Navas López, J. E., & Contreras Espinoza, S. E. (2015). Factores que impactan los resultados empresariales: un estudio comparativo entre empresas Chilenas y Españolas. Innovar, 25(56), 21-42. doi: 10.15446/innovar.v25n56.48987. Enlace doi: http://dx.doi.org/10.15446/innovar.v25n56.48987

Clasificación JEL: M10, M 13, M 19.

Recibido: Enero 2012, Aprobado: Agosto 2014.

Resumen:

Los resultados empresariales representan un tema que sigue concentrando el interés de los investigadores y que aún no está resuelto. Es por ello que el presente estudio persigue dos objetivos: en primer lugar, realizar una revisión bibliográfica de los factores que impactan sobre los resultados empresariales; en segundo lugar, contrastar los planteamientos anteriores para aportar evidencia empírica al respecto, a través de un análisis comparativo entre dos países. Metodológicamente se realiza un contraste sobre paneles completos de empresas industriales chilenas y españolas, utilizando dos bases de datos: (i) la Encuesta Nacional Industrial Anual (ENIA) y (ii) la base de datos de la Encuesta sobre Estrategias Empresariales (ESEE), respectivamente, para el periodo 2000-2007. Utilizando análisis de componentes de varianza se identifican los factores que explican más del 90% de los resultados empresariales y, empleando técnicas para datos de panel, se descubre que estos factores también influyen en los resultados obtenidos. De este modo, el presente artículo avanza en la discusión del tema, a través de su aplicación a empresas de un país en vías de desarrollo como Chile, además de analizar un aspecto descuidado en la literatura como es el estudio de la influencia de los factores, sin concentrarse únicamente en el análisis del porcentaje de explicación de los factores identificados sobre los resultados empresariales; de igual manera, este trabajo actualiza el periodo tradicionalmente investigado e incorpora un factor relevante pero menos analizado en este tipo de estudios, como es la localización geográfica, factor que contribuye a explicar significativamente el modelo propuesto. Dentro de las repercusiones que implican el estudio, es evidente que sus resultados permitirán a los directivos y dueños de empresas comprender los elementos que influyen en los resultados organizacionales, los cuales son la base de su existencia y supervivencia en el futuro.

Palabras Clave: Resultados, performance, empresas, factores, Chile, España.

Abstract:

Business performance is an issue that continues to focus the interest of researchers and that has not been resolved yet. Based on this, the following study has two main objectives: first, to conduct a literature review of the factors that impact on firm performance; and second, to contrast previous approaches in order to provide empirical evidence about this issue by means of a comparative analysis of firms in Chile and spain. A contrast over a complete panel of Chilean and spanish industrial firms is performed by using two databases for each country, respectively: (i) the annual National Industrial survey (ENIA), and (ii) the survey of Business strategies (ESEE) , both for the period 2000-2007. Using components for the analysis of variance we identified the factors that explain more than 90% of business results, additionally, via techniques for panel data, we found these factors also influence the results obtained. Thus, this paper advances in the discussion of the subject through its application on firms in a developing country such as Chile. Furthermore, this study analyzes a neglected matter in literature: the study of the influence of the factors, without focusing only in the analysis of the percentage of explanation of the factors based on firm performance. At the same time, this study serves as an update to the traditionally researched period and incorporates geographical location as a relevant factor that was not analyzed in other studies, and which contributes to explain the proposed model. Among the implications of the study, it is clear that results allow managers and firms' owners to understand the elements that influence organizational results, considered the basis of their existence and survival in the future.

Key words: Results, performance, firms, factors, Chile, spain.

Résumé:

Les résultats entrepreneuriaux sont un thème qui continue à susciter l'intérêt des chercheurs et qui n'est pas encore élucidé. La présente étude se propose donc deux objectifs: en premier lieu, réaliser une révision bibliographique des facteurs ayant un impact sur les résultats entrepreneuriaux et les lister; ensuite, comparer les elements ainsi dégagés afin d'apporter une évidence empirique à ce sujet, à travers une analyse comparative portant sur deux pays. Sur le plan méthodologique, une comparaison est menée sur des panels complets d'entreprises industrielles chiliennes et espagnoles en utilisant deux bases de données: (i) celle de l'Enquête nationale industrielle annuelle (ENIA) et (ii) celle de l'Enquete sur les strategies entrepreneuriales (ESEE), respectivement, sur la période 2000-2007. En utilisant l'analyse des composantes de la variance on identifie les facteurs qui expliquent plus de 90% des résultats entrepreneuriaux, et en recourant aux techniques d'estimation des données de panel on observe que ces facteurs influent également sur les résultats obtenus. De la sorte cet article constitue une avancée dans l'etude de la question à tra-vers l'application à des entreprises d'un pays en voie de développement comme le Chili; d'autre part, il analyse un aspect jusque là négligé dans la littérature spécialisée, l'étude de l'influence des facteurs, évitant ainsi de se concentrer uniquement sur l'analyse du pourcentage d'explication des facteurs identifiés sur les résultats entrepreneuriaux; enfin, ce travail actualise la période tradi-tionnellement étudiée et incorpore un facteur important mais moins analysé dans ce type d'études, en l'occurrence la localisation géographique, facteur qui contribue de façon significative à expliquer le modèle proposé. Concernant les possibles repercussions d'une telle etude, sans nul doute ses résultats per-mettront aux propriétaires et dirigeants d'entreprises de mieux comprendre les éléments qui influent sur les résultats organisationnels, lesquels sont essentiels pour l'existence presente des entreprises et leur survie à l'avenir.

Mots-clés: Résultats, performance, entreprises, facteurs, Chili, Espagne.

Resumo:

Os resultados empresariais é um tema que continua concentrando o interesse dos pesquisadores e que ainda não está resolvido. É por isso que o presente estudo tem dois objetivos: em primeiro lugar, realizar uma revisão bibliográfica dos fatores que impactam os resultados empresariais; em segundo lugar, contrastar as abordagens anteriores para fornecer evidência empírica a respeito, através de uma análise comparativa entre dois países. Metodologicamente realiza-se um contraste sobre painéis completos de empresas industriais chilenas e espanholas, utilizando duas bases de dados, a Pesquisa Nacional Industrial Anual (ENIA) e a base de dados da Pesquisa sobre Estratégias Empresariais (ESEE), respectivamente, para o periodo 2000-2007. Utilizando a análise de componentes de variância, identificam-se os fatores que explicam mais de 90% dos resultados empresariais e, empregando técnicas para dados de painel, descobre-se que esses fatores também influem nos resultados obtidos. Desse modo, este artigo avança na discussão do tema, através de sua aplicação a empresas de um país em desenvolvimento como o Chile, além de analisar um aspecto esquecido na literatura, como é o estudo da influência dos fatores, e sem se concentrar apenas na análise da porcentagem de explicação dos fatores identificados sobre os resultados empresariais; da mesma forma, este trabalho atualiza o período tradicionalmente pesquisado e incorpora um fator relevante, mas menos analisado nesse tipo de estudos, que é a localização geográfica, fator que contribui para explicar significativamente o modelo proposto. Dentro das repercussões que implicam o estudo, é evidente que seus resultados permitirão que os gerentes e os donos das empresas compreendam os elementos que influem nos resultados organizacionais, os quais são a base de sua existência e sobrevivência no futuro.

Palavras-chave: Resultados, performance, empresas, fatores, Chile, Espanha.

Introducción

Un tema que ha concentrado el interés de diversas investigaciones en el área de Dirección Estratégica y Economía Industrial ha sido la identificación de los factores que provocan que algunas organizaciones obtengan más éxito que otras (Aragón y Rubio, 2005; Iglesias, López y Rodríguez, 2007; Rubio y Aragón, 2002), sean más eficaces o bien, más rentables (Capar, 2009; Claver, Llopis y Molina, 2002; Huang y sylvie, 2010; Liargovas y skandalis, 2010). En esta línea la literatura de Dirección Estratégica se ha planteado muchas preguntas, siendo una de las más recurrentes el porqué algunas empresas obtienen distintos niveles de rentabilidad (Amit y schoemaker, 1993; Barney, 1991; Grant, 1991; Peteraf, 1993; Wernerfelt, 1984). A pesar del amplio debate sobre el tema, aún no existe consenso generalizado sobre cuáles son los factores que realmente influyen en los resultados de las empresas (Iglesias et al, 2007); por ello, el debate nunca ha terminado (Halkos y Tzeremes, 2007) y sigue sin resolverse (Chen, 2009), generando permanentes estudios internacionales, tales como las actuales investigaciones de Ariño, Ariño y García (2008), Chen (2009), Ciszewska y Mlinaric (2010), Huang y sylvie (2010), Liargovas y skandalis (2010), Menguc, Auh y Ozanne (2009), Mukherji y Mukherji (2010), salo (2008), shiu (2009), entre otras. Esto demuestra la importancia que cobra el tema a nivel internacional y la carencia de este tipo de estudios en Chile. Por otra parte, a pesar de que la mayoría de los estudios analizan principalmente si es el efecto empresa o el efecto industria el que mejor explica la varianza de los resultados obtenidos por las empresas (Chen, 2009; Hawanini, subramanian y Verdin, 2005; McNamara, Aime, y Vaaler, 2005), estos efectos no han recibido mucha atención empírica debido a la dificultad para hacer operativo el constructo teórico de las características estructurales de una industria y las características de las empresas (Huang y silvie, 2010).

Por otra parte, la mayoría de los estudios se ha aplicado a países desarrollados, siendo escasas las investigaciones que analizan los países de reciente desarrollo, tal como lo evidencia el estudio de Ramírez y Espitia (2002). Por ende, los resultados a que han llegado los estudios previos pueden ser distintos si se aplican a países en vías de desarrollo. De hecho, un estudio sobre las empresas chilenas ha entregado señales de que estas empresas utilizan estrategias completamente distintas a las empleadas por otras organizaciones homólogas, que operan en países más desarrollados (Rock y Ahmed, 2008).

En esta línea, el estudio de Iglesias et al. (2007) señala que las conclusiones alcanzadas en su trabajo son específicas a las empresas de una zona geográfica y de un periodo de tiempo muy concreto, mientras que la investigación de Rubio y Aragón (2002) plantea que "los factores de éxito estarán ampliamente condicionados por el país y serán específicos de las empresas que allí actúen" (p. 52), al igual que el estudio de Chen (2009) que resalta la importancia de analizar el efecto "país" como determinante de los resultados empresariales.

Considerando estas razones, se espera aportar al conocimiento de esta temática realizando el presente estudio en una muestra de empresas industriales chilenas y españolas, con la finalidad de mejorar la comprensión de este fenómeno al aplicar este enfoque a un país en vías de desarrollo y comparándolo con un país desarrollado. Esta investigación actualiza el periodo temporal utilizado en estudios pasados e incorpora otro factor relevante, pero excluido de la mayoría de las investigaciones, como es la localización geográfica. En particular, tal es la relevancia de los resultados empresariales en Chile que la escasa rentabilidad es considerada como una de las principales razones para discontinuar un negocio (Amorós y Poblete, 2010).

Además, se estudiarán las empresas industriales debido a que la mayoría de las investigaciones emplea estos sectores en su análisis (Galán y Vecino, 1997; González, 2000; Mauri y Michaels, 1998; McGahan y Porter, 1997; Roquebert, Phillips y Westfall, 1996; Rumelt, 1991; schmalensee, 1985), lo que permitirá realizar un análisis comparativo con los estudios previos.

Por último, la relevancia de estudiar los resultados empresariales se ve reforzada a nivel internacional por el reciente estudio de Liargovas y skandalis (2010), quienes instalan nuevamente el tema como foco de investigación en el área, al plantear que puede ser utilizado como una herramienta útil para comprender los problemas prácticos que surgen cuando los directivos evalúan estrategias para mejorar los resultados de la empresa.

En particular, se descubre que el efecto empresa, el efecto sector, el efecto tiempo y el efecto localización influyen en los resultados obtenidos por las empresas, en línea con el debate teórico e hipótesis planteadas en este estudio.

Para una mejor comprensión, el presente artículo se estructura en los siguientes apartados: en primer lugar, se presenta el marco teórico sobre los factores que explican e influyen en los resultados empresariales; posteriormente, se presenta la metodología a través del modelo bajo estudio, determinación de la población, muestra y medición de las variables del estudio; además de presentar los resultados y una tabla comparativa con estudios previos; por último, se expone la discusión de los resultados, las conclusiones y las limitaciones.

Factores que explican e impactan sobre los resultados

Tras la revisión de la literatura se observa que en la obtención de la rentabilidad participa una serie de factores explicativos que pueden clasificarse en tres categorías: los factores macroeconómicos, los cuales se relacionan con el marco económico general; los factores sectoriales, que se refieren a la actividad económica en la cual está inserta la empresa, y los factores empresariales, que se refieren a los recursos y capacidades que poseen las organizaciones y que generan heterogeneidad en las empresas y por ende en sus resultados (Cuervo, 1993; Fernández, 1992; Galán y Vecino, 1997).

En particular, un gran número de estudios en el área de Estrategia se ha enfocado en determinar las causas que explican el resultado de las empresas y algunos de ellos han considerado al ambiente macroeconómico como uno de los factores que influye en sus resultados, a través de la interacción, directa o indirecta, con el efecto de la industria (Ariño et al., 2008). En esta línea, Makino, Isobe y Chan (2004) y Peng (2001) resaltan la importancia de las diferencias económicas, políticas, sociales, culturales e institucionales que existen a lo largo de los países, destacando que los países también explican la variación en el resultado de las empresas (Chen, 2009).

Sin embargo, también se observa que es menor el número de investigaciones que defiende el efecto industria sobre el efecto empresa, lo que amerita realizar una breve revisión de los principales hallazgos y características de los estudios empíricos que explican los resultados empresariales, siendo los estudios más relevantes los realizados por schmalensee (1985) y Rumelt (1991). Específicamente, schmalensee (1985) fue el primero en estimar los componentes de la varianza de los resultados (Ariño et al, 2008) y descubre que el efecto de mayor importancia es el sectorial, resultado similar al encontrado por Wernerfelt y Montgomery (1988), Montgomery y Wernerfelt (1991) y Dunne y Macpherson (1991). En concreto, según Claver et al. (2002):

En su modelo incluye tres factores que pueden influir en la rentabilidad: la industria a la que pertenece la empresa, la corporación de la que forma parte la empresa y su cuota de mercado. Schmalensee (1985) comprobó que el efecto corporación no existe y que los otros dos efectos sí son significativos, y por ello eliminó del modelo el efecto corporación, aplicando al modelo resultante el análisis de componentes de la varianza. Así, obtiene que el efecto cuota de mercado era menos del 1°% de la variabilidad de la rentabilidad, mientras que el efecto sector permite explicar el 19.5%, quedando asignado el restante 80% al error (p. 40).

Sin embargo, este trabajo ha sido fuertemente criticado debido a que utilizó datos de rentabilidad de un solo año (1975), y a menos que se utilice más de un dato para cada empresa (utilizando varios años), el efecto empresa irá unido al error y no podrá ser detectado (Galán y Vecino, 1997; McGahan y Porter, 1997; Rumelt, 1991).

De esta manera, Claver y Molina (2002) se plantean que dentro de ese 80% vinculado al error podría encontrarse un nuevo efecto, el relativo a los factores internos de la empresa, el cual no podía ser determinado con exactitud. Sin embargo, tal fue su relevancia que sigue siendo citado y utilizado de ejemplo en diversas investigaciones.

De hecho, el estudio de schmalensee (1985) provocó un gran interés de los investigadores que a partir de ese año en adelante siguen realizando estudios sobre el tema. Así, tras su investigación surgieron muchas otras, como las de Odagiri (1983), Scott y Pascoe (1986), Cubbin y Geroski (1987) y Hansen y Wernerfelt (1989). No obstante, pese a que estos autores entregaron claras señales a los investigadores afirmando que las características internas de la empresa poseen un mayor poder explicativo en relación al sector industrial, es el estudio de Rumelt (1991) el que es recordado con mayor frecuencia.

Esto se debe a que la investigación de Rumelt (1991) se enfocó en solucionar los problemas del estudio de schmalensee (1985), ampliando los datos utilizados por él, lo que le permitió estimar el efecto unidad de negocio, descomponer el efecto sector total en un componente estable y otro coyuntural, determinando este último a través de la interacción sectorano, superando la ambigúedad terminológica, denominando efecto unidad de negocio a aquel referido a las habilidades y recursos internos de cada unidad y distinguiéndolo del efecto corporación, relativo a la pertenencia de cada unidad a una determinada corporación empresarial.

Estudios posteriores siguen la línea desarrollada por Rumelt (1991) y encuentran que es el efecto empresa el que revela un mayor porcentaje de la varianza explicada de la rentabilidad empresarial, tal y como los estudios de Amel y Froeb (1991), Brush, Bromiley y Hendrickx (1999), Caloghirou, Protogerou, Spanos y Papagiannakis (2004), Chang y singh (2000), Claver et al. (2002), Fernández, Montes y Vázquez (1996, 1997), Galán y Vecino (1997), González (2000), Hill y Deeds (1996), Iglesias et al. (2007), Mauri y Michaels (1998), McGahan (1999), McGahan y Porter (1997), Roquebert et al. (1996); estudios que llegan a resultados similares aunque analizan diferentes periodos de tiempo, entornos económicos heterogéneos e inclusive añaden diversos factores al modelo.

Por el contrario, es el estudio de McGahan y Porter (1997) el que encuentra que los resultados del estudio dependen del sector: en concreto, en la industria manufacturera el efecto que predominó es el de empresa, mientras que en el resto de las industrias (tales como, transportes, servicios, etc.) predominó el efecto sector. De manera similar, Caloghirou et al. (2004) encuentran un resultado similar al analizar un conjunto de empresas manufactureras griegas. Del mismo modo, el estudio de Huang y sylvie (2010), realizado a través de una encuesta y una base de datos y aplicando regresión jerárquica, muestra que posee una importancia relativa mayor el efecto industria sobre el efecto empresa, a lo largo de las tres medidas de resultados empleada en su investigación (crecimiento de los ingresos, rentabilidad y la relación de los resultados).

Además, a través de la literatura se puede ver que estos efectos han sido analizados considerando también la dimensión de control sobre ellos, es decir, si las variables utilizadas para medir estos efectos son o no controlables por la empresa. En general, se ha considerado como variable controlable a las estrategias utilizadas por la empresa (McGahan y Porter, 1997; Raynor y Ahmed, 2013) por ser parte de la decisión empresarial, junto al efecto localización que es reflejo de la estrategia operativa y el efecto sector que evidencia la estrategia corporativa o de crecimiento (Raynor y Ahmed, 2013; Rumelt, 1991). De hecho, bajo la clasificación de variables controlables se encuentran las estrategias de internacionalización de la empresa, donde la exportación puede diferenciarse de las licencias y de la inversión directa extranjera (IDE) por el efecto localización, porque la creación de valor añadido se realizará en algún lugar en el país de origen. En cambio, las licencias se distinguen de la exportación y de la IDE por el efecto internalización, porque la empresa vende los derechos sobre el uso de determinados activos a otra empresa, mientras que en la IDE las actividades se encuentran internalizadas y permanecen dentro de la propia organización. En este último caso, el ciclo de vida del producto internacional propuesto por Vernon (1966) permite explicar la dimensión de localización de la IDE, el cual influirá en los resultados alcanzados por la empresa (Kumar y singh, 2008). Por último, como variable no controlable por la empresa se encuentra el efecto tiempo, por ser referente de los contextos macroeconómicos (Gheorghe y Gheorghe, 2008).

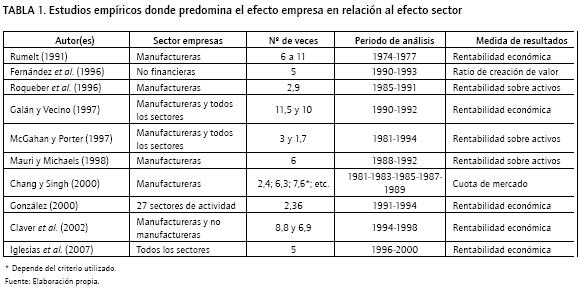

En resumen, la Tabla 1 presenta los principales aspectos involucrados en algunos estudios empíricos, los cuales destacan la relevancia del efecto empresa sobre el efecto sector. Todos estos estudios emplean un análisis de componentes de varianza, salvo el último que aplica un modelo jerárquico.

Como se puede apreciar, los resultados encontrados son similares aunque diversos, dependiendo del ámbito geográfico sobre el cual se aplica el estudio, aunque pertenezcan al mismo país y utilicen la misma técnica estadística, como es el análisis de componente de la varianza. Esta situación permite destacar la relevancia de aplicar la presente investigación a un contexto diferente al de las investigaciones tradicionales y con un periodo temporal más actual, las cuales analizan países desarrollados, dejando de lado los países en vías de desarrollo. Aunque son estos países los que más atención y estudios requieren para llegar a ser desarrollados y, tras diversos estudios, descubrir cuáles son las similitudes o diferencias que poseen con las grandes economías, con la finalidad de aprender sobre ellas y también aportar al debate científico sobre el tema.

Además, es importante destacar que en la literatura se plantean variables que también han sido consideradas como influyentes sobre los resultados, como son las variables institucionales, tales como la corrupción (Chatterjee y Ray, 2012; Pellegrini y Gerlagh, 2008). En particular, Chatterjee y Ray (2012) plantean que la corrupción ha existido por un largo tiempo y sus diferentes formas de medida han influenciado los resultados obtenidos. Por su parte, Pellegrini y Gerlagh (2008) argumentan que existe un efecto negativo de la corrupción sobre el bienestar, donde la literatura en este tema es abundante aunque los estudios empíricos son escasos, planteando un desafío de investigación al respecto.

En resumen y de acuerdo a la literatura, los resultados empresariales se explican por el factor tiempo, el factor sectorial, el factor de localización y el factor empresarial, siendo este último factor el que mayor explicación aporta al estudio.

Por otra parte, la pregunta sobre por qué algunas empresas obtienen mejores resultados, en relación a otras, es un tema de interés central para muchas disciplinas y este debate nunca ha terminado (Halkos y Tzeremen 2007). En particular, dentro del campo de Dirección Estratégica tradicionalmente se ha estudiado este fenómeno y específicamente desde finales de los ochenta el paradigma dominante, que explica por qué algunas empresas obtienen mejores resultados en relación con otras empresas; es el enfoque basado en los recursos de la empresa (Amit y schoemaker, 1993; Barney, 1991; Grant, 1991; Peteraf, 1993; Wernerfelt, 1984), el cual se enfoca sobre factores internos, específicos de la empresa y sus posibles efectos en el desempeño.

Es por ello que Porter (1987) afirma que el compartir recursos y transferir habilidades son los conceptos más importantes en estrategia corporativa, porque ellos permiten a la unidad de negocio incrementar su productividad y construir una ventaja competitiva en sus respectivas industrias. Específicamente, Carmeli y Tishler (2004) y Michalisin, Kline y smith (2000) encontraron una relación positiva y significativa entre los activos intangibles y los resultados de la empresa, al igual que Bontis, Chua y Richardson (2000) quienes encontraron una relación positiva entre activos intangibles y resultado de las empresas (Halkos y Tzeremes, 2007).

En esta misma línea, la literatura sobre eficiencia y productividad, principalmente en la última década, ha ido desarrollando estudios que utilizan técnicas cuantitativas sofisticadas, buscando de esta forma beneficiar al área de Dirección Estratégica, área que no ha puesto demasiada atención a las formas de medida de los resultados empresariales. Por ello, la mayoría de los estudios que miden la productividad de las empresas se ha enfocado en la teoría basada en recursos y ha utilizado los ratios contables, tales como el retorno sobre los activos (ROA), retorno sobre la inversión (ROI) y retorno sobre las ventas (ROs). Sin embargo, Banker, Potter y srinivasan (1996) han criticado el uso de estos ratios en el análisis de la productividad de la empresa y los resultados, enfatizando la necesidad de descomponerlos para evaluar el cambio en la productividad de una empresa, comparada consigo misma a lo largo del tiempo y con otras empresas en la industria (Halkos y Tzeremes, 2007).

Por último, existe en la literatura empírica consenso en que en la productividad, a nivel de empresa, el tamaño es una fuente principal de heterogeneidad en el desempeño. De hecho, se ha encontrado sistemáticamente que las empresas grandes tienen mayor productividad que las empresas pequeñas. Por ello, Geroski (1998) afirma que el tamaño puede tener un efecto directo sobre la productividad de las empresas, porque es una variable que mejora la eficiencia, pero a su vez también puede tener un efecto indirecto sobre la productividad, a través de otras variables. Por otra parte, la relevancia de la variable tamaño se observa a través de diferentes investigaciones que utilizan como variable control de diversos estudios (Chakrabarti, singh y Mahmood, 2007; Goranova, Alessandri, Brandes y Dharwadkar, 2007; Hull y Rothenberg, 2008; Mesquita y Lazzarini, 2008; Tanriverdi y Lee, 2008; Wiersema y Bowen, 2008; Zott y Amit, 2008).

Resultados organizacionales

A lo largo de la literatura, se observan diferentes formas de medir los resultados empresariales; no obstante, indiferente de la forma de medida utilizada, los resultados o performance siguen concentrando el interés de los investigadores, existiendo una mayor inclinación por la utilización de indicadores cuantitativos (Acar, 1993; Bueno, 1995; Camelo et al, 1999; Donrrosoro et al, 2001; Gadenne, 1998; Kay, 1993; López y García, 1999; Marbella, 1998; Powell, 1996; Price Waterhouse, 1995; Wijewardena y Cooray, 1995) para medir los resultados y a pesar de todas las limitaciones que ello implica (Camisón, 1997; Camisón, 2001; Eccles, 1991; Kaplan y Norton, 1993; Maroto, 1995; McGahan, 1999; Norton, 1998; Puig, 1996; salgueiro, 2001), la rentabilidad económica es la más utilizada (Agiomirgiannakis Voulgaris y Papadogonas, 2006; Bueno, 1995; Capar, 2009; Camisón, 1996, 1997, 1999, 2001; Claver et al., 2002; Donrrosoro, García, González, Lezámiz, Matey, Moso y Unzuela, 2001; Gadenne, 1998; Galán y Vecino, 1997; González, 2000; Iglesias et al., 2007; Peters y Waterman, 1982; Rumelt, 1991; Mauri y Michaels, 1998; McGahan y Porter, 1997; Marbella, 1998; Ndofor, sirmon y He, 2009; Price Waterhouse, 1995; Roquebert et al, 1996; Rubio y Aragón, 2002). Sin embargo, se reconoce que el desempeño de la empresa se puede medir utilizando indicadores cuantitativos y cualitativos, puesto que ambos integran la evolución de diversas variables empresariales.

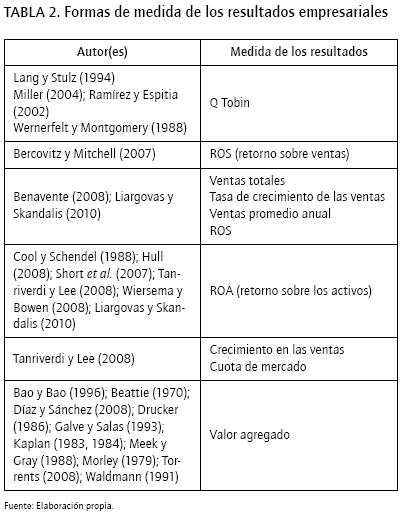

Así, tras la revisión de la literatura, se descubrió que una de las medidas más utilizadas en los estudios de Dirección Estratégica y Economía Industrial es el ROA (Cool, schendel y Goold, 1988; Hull y Rothenberg, 2008; short, Ketchen y Palmer, 2007; Tanriverdi y Lee, 2008; Wiersema y Bowen, 2008), la Q de Tobin (Ramírez y Espitia, 2002; Wernerfelt y Montgomery, 1988), las ventas (Benavente, 2008), el margen bruto (Merino y Rodríguez, 1997) y el valor agregado (Díaz y sánchez, 2008; Galve y salas, 1993), siendo menor el número de investigaciones que emplea el valor agregado (VA) como medida de resultados, debido a la falta de acceso a dicha información. Por ello, se espera que este artículo sea un aporte en este aspecto.

Por otra parte, la Tabla 2 presenta las diferentes medidas de los resultados empresariales; en concreto, estos resultados se refieren al desempeño organizacional que presenta la empresa en un periodo de tiempo, que puede ser medido a través de indicadores cuantitativos y cualitativos, los cuales miden la efectividad de las organizaciones, considerando un modelo de análisis organizacional.

En resumen, este estudio pretende aportar empíricamente a la comprensión de los resultados de las empresas, tema que sigue concentrando el interés de los investigadores y que todavía no está explicado completamente (Claver et al., 2002), tal como lo demuestran los recientes estudios de Chatterjee y Ray (2012), Garengo (2009), Gheorghe y Gheorghe (2008), Kim (2009), Kumar y singh (2008), Pellegrini y Gerlagh (2008), Paliwal (2010), Raynor y Ahmed (2013), silva y Macas (2008), entre otros; situación que permite afirmar que todavía se puede contribuir en su comprensión y debate y, más aún, en su ámbito de aplicación, como son las empresas industriales españolas y chilenas.

En particular, tras la revisión de la literatura se descubre que el factor tiempo, el factor sectorial, el factor de localización y el factor empresarial influyen en los resultados empresariales.

Metodologia

Por lo anterior, se pretende avanzar en el estudio de este fenómeno, contribuyendo en la aplicación del modelo generado en un contexto diferente al utilizado en investigaciones pasadas. De hecho, las investigaciones previas han empleado principalmente una muestra de empresas que provienen de países desarrollados (Hansen y Wernerfelt, 1989; Powell, 1996; Rumelt, 1991; schmalensee, 1985; Wernerfelt y Montgomery, 1988), lo cual hace dudar sobre la similitud de los resultados que se pueden obtener en contextos diferentes. Es decir, aunque en las dos últimas décadas ha surgido un número considerable de investigaciones aplicadas al contexto español (Aragón y Rubio, 2005; Ariño et al., 2008; Claver et al., 2002; Fernández et al, 1996, 1997; Galán y Vecino, 1997; González, 2000; Iglesias et al., 2007; Rubio y Aragón, 2002) y aunque los resultados de estos estudios deberían ser más cercanos a nuestra realidad, debido a la cercanía cultural, es evidente la diferencia que existe entre las características sectoriales e internas de las empresas que están presentes en Chile y en España; por ello se plantea un análisis comparativo.

Además, cuando se estudia o enseña sobre este fenómeno en Chile, se hace sobre la base de estudios extranjeros, lo cual perjudica la percepción y el conocimiento real sobre el tema, considerando que nuestro ámbito empresarial es distinto al analizado en las investigaciones que utilizan empresas de países desarrollados. De hecho, el conocimiento real por región y por sector permitirá entregar información relevante al mundo empresarial, lo que podría motivar emprendimientos e innovación en los sectores. Específicamente, Chile posee una tasa de innovación de 24,8% en empresas; sin embargo, homologando los resultados al estándar OCDE, es decir, considerando solo empresas con más de 9 trabajadores y excluyendo al sector agrícola, el país sube a una tasa de 31% (Ministerio de Economía, Fomento y Turismo, 2010).

Modelo de investigación

A continuación, se presenta el modelo descriptivo de los resultados empresariales sobre el cual se aplicará el análisis de componentes de varianza, con la finalidad de descubrir la importancia relativa del efecto empresa, del efecto sector, del efecto localización y del efecto tiempo, sobre la determinación de los resultados empresariales. En segundo lugar, se aplicarán técnicas estadísticas para paneles de datos, para descubrir cuáles de estos factores influyen en los resultados. En concreto, la Ecuación 1 presenta el modelo de investigación el cual se aplicará para empresas chilenas y españolas:

De esta forma, este modelo sigue a schmalensee (1985), Rumelt (1991), Chen (2009) y Claver et al, (2002), entre otros, y plantea que REijt, es decir, los resultados en el año t (con t = 2000,..., 2007) de la empresa j(con j = 1,...n) perteneciente a la industria i (con i = 1(Ind. Agrícola,..., n)), viene explicada por la constante u, referida a la media poblacional y además por el ESEi que representa el efecto relacionado con el sector, es decir, aquellos efectos sectoriales que persistentemente impactan en los resultados empresariales. Este efecto está referido a la existencia de factores sectoriales tales como barreras de entrada, ratios de crecimiento, rivalidad competitiva, entre otros, que conducen a diferentes rentabilidades entre las empresas; EEj representa las diferencias existentes entre las empresas debido a sus diferentes dotaciones de recursos y capacidades, es decir, es el efecto empresa; ETt refleja el efecto del tiempo o de los años, es decir, refleja año a año las variaciones de las variables económicas del entorno general, por ejemplo, el tipo de cambio, ciclo económico, inflación, etc. (Claver y Molina, 2002); ELj que reflejará el efecto localización o ubicación geográfica de la empresa para analizar su posición estratégica, y el eijt que se referirá al error, y que puede considerarse, como señala Rumelt (1991), como las variaciones anuales en los resultados que son específicas de cada una de las empresas. Este modelo introduce el factor localización, para observar si existen diferencias en los resultados que podrían estar explicadas por diferentes razones, como la existencia de estructuras económicas diferentes, lo que justificaría la introducción de un factor que controle esa fuente de variación en la variable dependiente.

Dada la argumentación anterior, a continuación se presentan las hipótesis de investigación:

Hl: Los resultados empresariales de las empresas industriales chilenas y españolas se explican por el factor tiempo, el factor sectorial, el factor de localización y el factor empresarial, siendo este último el que mayor explicación aporta al modelo.

H2: El factor tiempo, el factor sectorial, el factor de localización y el factor empresarial influyen en los resultados empresariales de las empresas chilenas y españolas.

Población y muestra

En particular, el periodo bajo estudio permitió observar ciclos económicos, aunque también se realizaron cortes transversales. Se escogió este periodo por diversas razones, principalmente porque es el periodo compatible y actual en ambas bases. De hecho, la Encuesta Industria Anual (ENIA, Chile) registra datos desde el año 1998 al año 2008; sin embargo, el año 2008 cambió el ordinal que registra cada empresa su NUI (Número Único Identificador) a ID (Número que identifica a un establecimiento), lo que hace incompatible el observar la misma empresa a lo largo del tiempo. Por su parte, la Encuesta sobre Estrategias Empresariales (ESEE) posee datos del año 1990 al año 2008; sin embargo, el año 2008 se eliminó para hacerlo comparable con la base chilena. Además, en este periodo se aísla el efecto del terremoto del año 2010 ocurrido en Chile y la crisis Subprime que afectó a todos los países. A la vez, en este periodo las empresas chilenas no tenían la obligación de aplicar las normas IFRs, lo cual podría afectar el estudio por cambio de criterios en la declaración de los estados contables. Por último, este periodo se considera un aporte al conocimiento porque la mayoría de los estudios emplea un horizonte temporal menor, planteando en algunas investigaciones que es necesario ampliar el periodo de análisis (Claver et al., 2002; Iglesias et al., 2007). Con ello, se pretende actualizar los estudios pasados, los que han estudiado preferentemente la década del ochenta y noventa.

Por lo anterior, la población de referencia para la investigación empírica es la empresa industrial chilena y la empresa industrial española, identificadas a través de la información contenida en la base de datos de la ENIA, proporcionada por el INE en Chile, y la base de datos de la ESEE, proporcionada por la Fundación sEPI en España, para el periodo 2000-2007, ambos inclusive. Además, en este estudio se opta por base de datos, debido a que permite obtener información longitudinal, la cual es utilizada usualmente en economía y dirección (Huang y sylvie, 2010); este tipo de datos también permiten una mayor representatividad de la industria y poseen una alta validación estadística. Por último, la mayoría de los estudios realizados en países desarrollados emplean bases de datos similares (Claver et al., 2002; Galán y Vecino, 1997; Iglesias et al., 2007, Martínez y Fernández, 2009; Montes y Borra, 2000, entre otros).

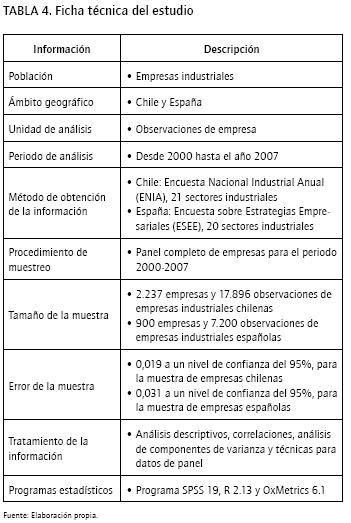

En particular, para la determinación de la muestra de empresas chilenas, no se consideraron todos los ficheros que posee la ENIA, es decir, 5.037 ficheros de empresas, porque se determinó una muestra de panel completo de empresas, considerando solamente aquellas empresas que han respondido sistemáticamente a la encuesta en el periodo de análisis y que poseían por ende información, es decir, del año 2000 al año 2007 (ambos inclusive). Para ello, se disenó un programa que permitiera discriminar entre aquellas empresas que poseían información para todos los años analizados y aquellas que no lo hacían; sin embargo, para crear un panel balanceado se eliminaron los casos en los cuales la variable dependiente fue negativa y tenía valores perdidos, al igual que aquellos casos en los cuales las empresas presentaban diferente localización y sector en el periodo del estudio. Específicamente, debido a que en el año 2007 las regiones aumentaron de 13 a 15, se mantuvo el criterio de región establecido para el año 1974, mediante Decreto Ley N° 575. Para lo anterior, el año 2006 fue el de referencia para volver a la empresa a su región de origen y así no generar inconsistencia en la muestra por un cambio de parámetro de comparación ocurrido el año 2007. Tras esta depuración, se obtuvo una muestra final de 2.237 empresas y 17.896 observaciones. El error muestral fue del 0,019 a un nivel de confianza del 95%.

De manera similar, para la determinación de la muestra de empresas españolas, no se consideraron todos los ficheros que posee la ESEE, es decir, 4.029 ficheros de empresas, porque se determinó una muestra de panel completo de empresas, considerando solamente aquellas empresas que han respondido sistemáticamente a la encuesta en el periodo de análisis, es decir, del año 2000 al año 2007 (ambos inclusive). Para ello, se construyó un programa que permitiera identificar aquellas empresas que respondían todos los años a la encuesta y aquellas que no lo hacían. Sin embargo, para crear un panel balanceado se eliminaron los casos en los cuales la variable dependiente fue negativa: tenían valores perdidos. Esto fue necesario porque se aplicó transformación de ln (logaritmo natural) a la variable dependiente, lo que impide que existan valores ceros (0) y negativos, debido a que el dominio de esta función son los valores reales positivos. Al igual que aquellos casos en los cuales las empresas presentaban diferente localización y sector en el periodo del estudio. Tras esta depuración se obtuvo una muestra final de 900 empresas y 7.200 observaciones. El error muestral fue del 0,031 a un nivel de confianza del 95%.

Medición de las variables

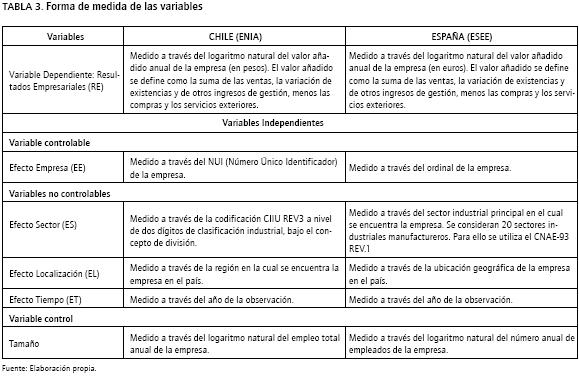

Para la medición de las variables del estudio se mantuvo como criterio que las variables creadas hayan sido utilizadas en estudios similares y que a su vez estén disponibles en las bases de datos de ambos países. Específicamente, en el caso de la variable dependiente se destaca la potencialidad de esta medida, la cual es reconocida en los estudios de Bao y Bao (1996), Díaz y sánchez (2008), Galve y salas (1993), Torrents (2008) y Waldmann (1991). En concreto, Galve y salas (1993) plantean que el valor agregado es la mejor variable que mide el impacto de las variaciones de eficiencia interna debidas a la estructura de propiedad de la empresa sobre la rentabilidad de la misma, dado que incluye toda la riqueza generada por la empresa en el ejercicio económico y está ajustada por el grado de integración vertical de la misma. Por su parte, Bao y Bao (1996) argumentan que el valor añadido es planteado como una medida útil de la eficiencia directiva y de la productividad de la empresa. De hecho, el uso del valor añadido como una medida de resultado empresarial ha sido discutido en numerosos artículos y monografías, tales como Beattie (1970), Drucker (1986), Kaplan (1983, 1984), Meek y Gray (1988) y Morley (1979). Además, Bao y Bao (1996) plantean que las propiedades de la serie de tiempo del valor añadido no han sido exploradas, lo que plantea un desafío de investigación. En cambio, Waldmann (1991) analiza las anomalías en la construcción de los datos de valor añadido para estimar la relación preciocosto. La Tabla 3 resume las variables utilizadas en esta investigación, discriminando variables controlables y no controlables por la empresa.

En el marco teórico se argumentó que el efecto localización y el efecto sector son variables controlables; sin embargo, hay que considerar que estos efectos son controlables en el largo plazo, es decir, en un plazo superior al periodo bajo análisis, razón por la cual se consideran como variables no controlables en este estudio.

Se aplicó logaritmo natural para disminuir la variabilidad en los datos que proporcionaban la encuesta y así reflejar variaciones porcentuales al estimar elasticidades. La Tabla 4 resume la ficha técnica del estudio.

Hallazgos

Análisis descriptivos y correlaciones

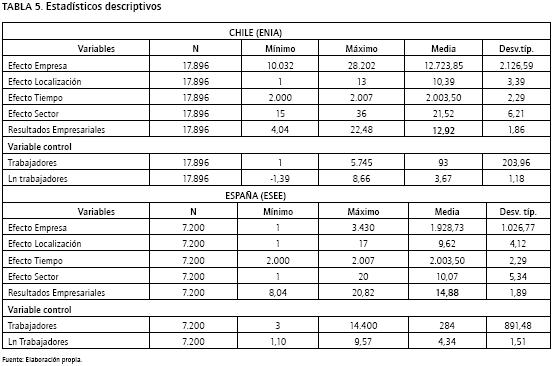

La Tabla 5 presenta los estadísticos descriptivos generales del estudio comparativo. Para el análisis de los descriptivos se utilizó el programa R. Se destaca la media de los resultados empresariales de las empresas industriales chilenas de 12,92%; en cambio, las empresas españolas poseen una media de 14,88%.

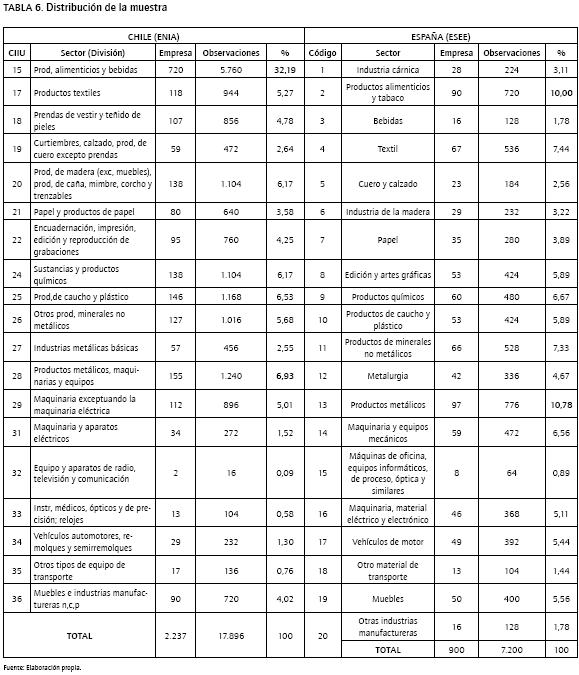

A continuación, la Tabla 6 presenta la distribución de la muestra por sector. Se aprecia que en las empresas chilenas existe una mayor cantidad de observaciones en el sector de productos alimenticios y bebidas (32,19%), y productos metálicos, maquinarias y equipo (6,93%). De manera similar, en las empresas españolas las observaciones se concentran en los productos metálicos (10,78%) y en productos alimenticios y tabaco (10%).

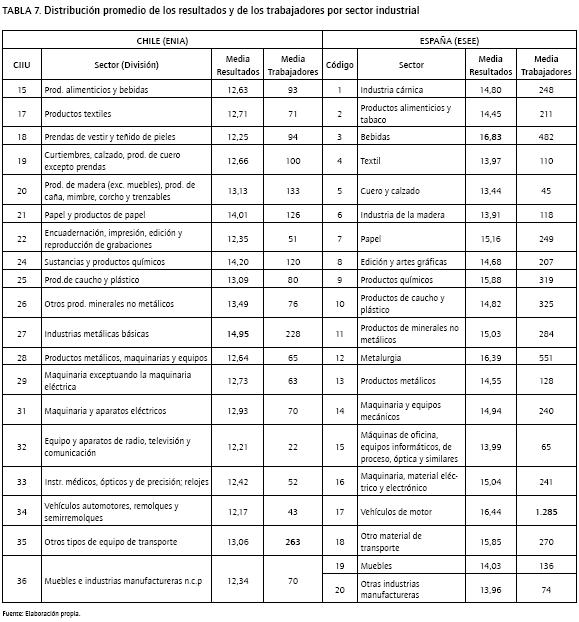

Para medir el efecto industria se ha clasificado a las empresas en ramas de actividad según la clasificación CIIU (Clasificación Internacional Industrial Uniforme), utilizado en Chile, y CNAE (Clasificación Nacional de Actividades Económicas), empleada en España. La Tabla 7 presenta el promedio de resultados empresariales y trabajadores por sector; en ella, se pueden apreciar diferencias en los resultados empresariales entre los sectores en ambas muestras, lo que justificaría preliminarmente la presencia del efecto industria. Esto, por demás, demuestra la existencia de una cierta variabilidad en los resultados obtenidos a lo largo de los sectores indiferentes del país, demostrando la existencia de variabilidad en los resultados no explicada por el efecto industria y que sí podría estar explicada por el efecto empresa.

Específicamente, en la muestra de empresas chilenas se evidencia un resultado promedio superior en el sector Industrias Metálicas Básicas (1.495.776) y un promedio de trabajadores mayor en el sector Otros tipos de equipo de transporte (263), a diferencia de la industria española, cuyo resultado superior lo concentra la industria de Bebidas (16,83) y reúne un promedio mayor de trabajadores el sector Vehículos de Motor (1.285).

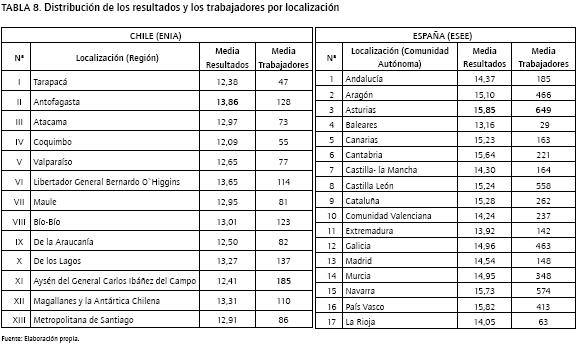

La Tabla 8, por su parte, presenta la media de resultados y trabajadores por localización de las empresas de ambas muestras. Esto permite observar la relevancia que posee la localización en los resultados empresariales en ambos países. En particular, en el caso chileno, la región II posee un resultado promedio superior al resto y la región XI concentra un mayor número de trabajadores. De manera similar, en la industria española la comunidad de Asturias es la que concentra el mayor resultado y número de trabajadores.

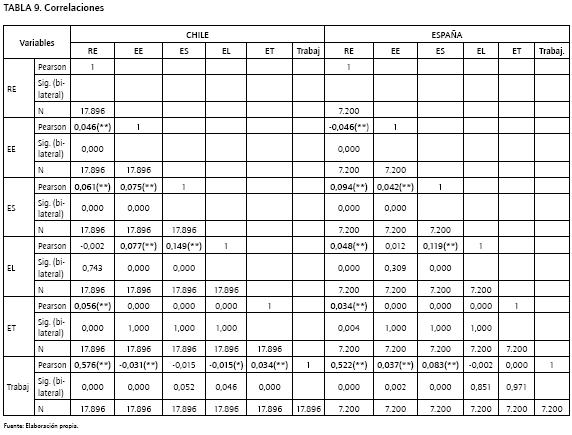

La Tabla 9 presenta las correlaciones del estudio. En el caso chileno, se destaca la relación positiva y significativa entre los resultados empresariales con el efecto empresa (p = 0,000), el efecto sector (p = 0,000), con el efecto tiempo (p = 0,000) y con la variable control trabajadores (p = 0,000). De manera similar, en el caso español se destaca la relación positiva y significativa entre los resultados empresariales con el efecto sector (p = 0,000), el efecto localización (p = 0,000), con el efecto tiempo (p = 0,004) y con la variable control trabajadores (p = 0,000), a diferencia con el efecto empresa (p = 0,000) cuya relación fue negativa y significativa.

Análisis de componentes de varianza

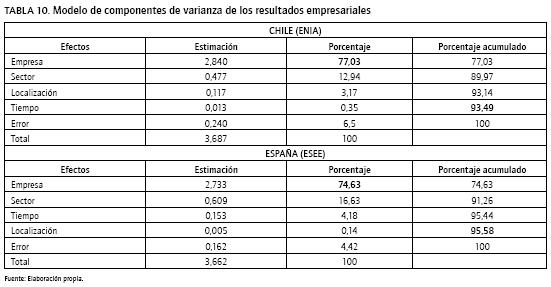

Es importante reconocer que si los factores explican los resultados empresariales es porque también influyen sobre ellos. Sin embargo, para comprobar fielmente lo planteado se requieren técnicas estadísticas diferentes, lo que permitirá apreciar empíricamente su aporte al objetivo planteado; para ello, se utilizó el programa sPss. La Tabla 10 muestra los resultados del análisis de componentes de la varianza de los resultados empresariales de las empresas industriales chilenas y españolas. En particular, como se puede apreciar, el efecto empresa seguido del efecto localización es superior al resto de los efectos en ambos casos, lo cual demuestra lo relevante de las características intrínsecas de cada empresa para ambos países, al igual que la relevancia del efecto localización en la explicación de los resultados empresariales, tal como se demuestra en la Tabla 10. Específicamente, para el caso chileno, el efecto empresa es 5,95 veces superior con respecto al efecto sector, en la determinación de los resultados empresariales y 4,48 veces superior en el caso de las empresas españolas. Esta Tabla también permite apreciar la relevancia de incorporar en el modelo un efecto que ha sido utilizado en menor medida en los estudios anteriores: el efecto localización, el cual explica el 3,17% y 4,18% de los resultados empresariales en el caso de las empresas chilenas y españolas respectivamente.

Se destaca el menor error alcanzado con el modelo propuesto en ambas muestras, quedando solo un 6,5% y 4,42% para Chile y España, asociado a variables que no se encuentran recogidos en el modelo, resultado no alcanzado en estudios anteriores (Tabla 11).

Los resultados anteriores permiten confirmar la Hipótesis 1, es decir, los resultados empresariales de las empresas industriales chilenas y españolas se explican por el factor tiempo, el factor sectorial, el factor de localización y en mayor medida por el factor empresarial.

Técnicas de datos de panel

Para esta investigación se accede a datos de panel no equilibrados o paneles no balanceados, pero se crean y utilizan paneles balanceados y completos. En este estudio, se probaron los datos para diversas técnicas de datos de panel y, en concreto debido a la naturaleza de los datos, el panel completo de empresas chilenas y españolas se ajustó mejor a un modelo de efectos aleatorios debido a que las dummy se confunden en el modelo al aplicar within. Además, se supone que no existe correlación entre los efectos individuales con las variables explicativas y se cuenta con una muestra aleatoria de empresas. Se ha introducido como variable control en esta etapa el logaritmo del tamaño empresarial y se ha desagregado cada sector y localización como variable categórica, dejando como referencia el sector y la localización de mayor cantidad de observaciones. En efecto, se ha dejado de referencia el sector 1 y región XIII en el caso chileno y el sector 13 y comunidad 9 en el caso español.

Específicamente, el modelo de efectos aleatorios asume que las k muestras son muestras aleatorias de k situaciones distintas y aleatorias. De modo que un valor aislado yj se puede escribir como:

donde u es la media global, son variables (una para cada muestra) distribuidas normalmente, con media 0 y varianza 62 (como en el modelo I) y Aies una variable distribuida normalmente, independiente de las εij, con media 0 y varianza σ2a.

En la Tabla 12 no se visualiza el efecto año y el efecto empresa, porque estos efectos se encuentran recogidos en la programación del modelo, a través de la técnica estadística utilizada.

Los hallazgos del estudio permiten apreciar que existen diferencias significativas sobre los resultados empresariales dependiendo del sector industrial o localización en la cual se encuentre la empresa. Además, como se puede apreciar en la variable control del modelo, el tamaño presenta una influencia positiva y significativa (p = 0,000) sobre los resultados de las empresas chilenas y españolas.

En definitiva, los resultados anteriores permiten confirmar la Hipótesis 2, es decir, el factor tiempo, el factor sectorial, el factor localización y el factor empresarial influyen en los resultados empresariales de las empresas industriales chilenas y españolas.

Por último, se observa que los estadísticos que muestran la bondad de ajuste del modelo son significativos, a través de un Test de Wald de 8.246****, un R2 del 32% y un F-sta-tistic: 265.636**** (p-value: < 2,22e-16), en el caso de las empresas chilenas y un Test de Wald de 1,680e+004 ****, un R2 de 70% y un F-statistic: 464,644**** (p-value: < 2,22e-16), en el caso de las empresas españolas.

Discusión de resultados

Un tema que ha concentrado el interés de diversas investigaciones en el área de Dirección Estratégica y Economía Industrial ha sido la identificación de los factores que provocan que algunas organizaciones obtengan más éxito que otras, o bien que sean más rentables. A pesar del amplio debate sobre el tema aún no existe consenso generalizado sobre cuáles son los factores que realmente influyen en los resultados de las empresas y por ello el debate nunca ha terminado y sigue sin resolverse, generando permanentes estudios.

En particular, tradicionalmente el efecto empresa es mayor al efecto industria en las empresas manufactureras, cuando se comparan con todos los sectores en general, lo cual se puede deber a que en los sectores manufactureros pueden exigirse mayores y más complejas capacidades tácitas y habilidades a los individuos (Cuervo, 1999).

Específicamente, se descubrió que una de las medidas más utilizadas es el ROA pese a las grandes limitaciones que posee (Maroto, 1995; McGahan, 1999; Puig, 1996; salgueiro, 2001) y aunque el valor agregado no es una medida habitual la literatura destaca su aporte en el reflejo de la productividad de la empresa. Por ello, se espera que este artículo sea un aporte en este aspecto.

Además, la mayoría de las investigaciones no incorpora el efecto localización, pese a los constantes estudios que plantean su relevancia. Específicamente, este estudio permite observar las diferencias a lo largo de las regiones que pueden estar explicadas por el diferente marco legislativo, así como por la existencia de las diferencias en las estructuras económicas, es decir, por características propias del entorno en el que opera la empresa. Esta situación permitiría justificar la relevancia de incorporar un factor que controle esta fuente de variación en la variable dependiente determinada.

En definitiva, la diferencia significativa en los sectores industriales y en la localización sobre los resultados empresariales se puede deber por ejemplo a características propias del sector, tales como barreras de entrada, concentración, etc., o a características propias de la ubicación en la cual se encuentre la empresa, como una mayor cercanía con proveedores, mejor acceso a canales de distribución, etc., lo que provoca que las empresas instaladas en determinados sectores y localizaciones obtengan mejores resultados en relación a otras ubicadas en otro sector o lugar geográfico. De hecho, de acuerdo a la literatura, la localización es un factor que influye en los resultados obtenidos (Vernon, 1966; Kumar y singh, 2008).

En general, este estudio contribuye a la discusión del tema porque introduce un efecto que no es considerado en los estudios tradicionales, al igual que incorpora un horizonte temporal mayor a los estudios en esta línea, a través de un análisis comparativo entre dos países. Se destaca el menor error alcanzado con él, quedando solo un 0,34% y 0,17% asociado a variables que no se encuentran recogidas en los modelo chileno y español. Este es un resultado no alcanzado en estudios anteriores, lo cual se puede deber a diferentes razones, como el periodo bajo análisis, el tipo de empresas, la depuración de la muestra, etc.

Específicamente, los resultados permiten apreciar que el estudio realizado reduce en gran medida el error del modelo, lo que implica que se han incorporado las variables que más explican a los resultados empresariales, para ambas muestras de empresas industriales.

Conclusiones, repercusiones y limitaciones

En concreto, este artículo persiguió dos objetivos: en primer lugar, realizar una revisión bibliográfica de los factores que impactan sobre los resultados empresariales y, en segundo lugar, contrastar los planteamientos anteriores para aportar evidencia empírica al respecto, a través de un análisis comparativo entre dos países. Para ello, se construyeron dos paneles de datos completos y balanceados de empresas industriales chilenas y españolas, utilizando dos base de datos, la ENIA y la ESEE, respectivamente, para el periodo 2000-2007, 8 años. Con la finalidad de evitar sesgos, se extrajeron de la muestra aquellas empresas que se instalaban en diferente localización y sector durante el periodo del estudio. En particular, tras la revisión de la literatura y a través de las hipótesis planteadas en este estudio se esperaba descubrir cuáles eran los factores que impactan e influyen sobre los resultados empresariales. Por ello, utilizando análisis de componentes de varianza se identificaron los factores que explican más del 90% de los resultados empresariales y, aplicando técnicas para datos de panel, se descubrió que estos factores también influyen en los resultados obtenidos, resultado similar al encontrado en la literatura planteada en el marco teórico. En general, este estudio presenta diferentes implicancias para las empresas e investigaciones posteriores. De hecho, avanza en la discusión del tema, a través de su aplicación a empresas de un país en vías de desarrollo como Chile y permite entregar un parámetro de comparación a empresas de países similares a Chile y España. Además, esta investigación permite actualizar el periodo tradicionalmente investigado en la literatura e incorpora un factor relevante pero menos analizado en este tipo de estudios, como es la localización geográfica, factor que contribuye a explicar significativamente el modelo propuesto y que debe ser considerado por las empresas para su estabilidad en el negocio. De esta forma, los resultados de esta investigación pretenden contribuir a los directivos de las empresas y a los dueños de estas a comprender los elementos que influyen en los resultados organizacionales, los cuales son la base de su existencia y supervivencia en el futuro. Es relevante que futuras investigaciones consideren estos aspectos para continuar profundizando en este tema que aún se encuentra inconclusa.

Por otra parte, la presente investigación intentó aportar al estudio de la Dirección Estratégica de las organizaciones, a través de uno de los temas claves y tradicionalmente analizados a lo largo de la literatura: los resultados empresariales, donde se descubrió que son numerosos los estudios que analizan la importancia que tienen los factores sobre los resultados empresariales. Sin embargo, en esta investigación se buscó profundizar en su comprensión a través de un estudio comparativo que analice los factores que explican e influyen en los resultados empresariales de las empresas industriales chilenas y españolas.

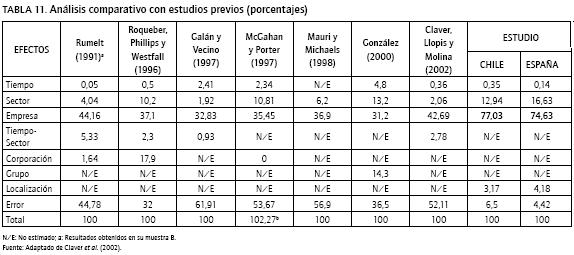

Específicamente, se descubrió que en promedio las empresas industriales chilenas obtienen un resultado empresarial de 12,92%, concentrando el mayor resultado el sector Industrias Metálicas Básicas y la región II, a diferencia de las empresas españolas cuyo resultado superior lo concentra el sector de bebidas y la comunidad de Asturias. Los resultados del estudio permiten afirmar que el efecto empresa es 5,95 veces superior al efecto sector, en el caso chileno, y al considerar la muestra de empresas españolas el efecto empresa explica 4,49 veces más en relación al efecto sector, resultado similar al encontrado en los estudios tradicionales y que demuestra la relevancia en ambos países de los factores empresariales. Además, los factores incorporados en el modelo explican el 93,49% y 95,58% de los resultados empresariales. Porcentaje mayor al encontrado en otros estudios, tales como los de Rumelt (1991); Roquebert et al. (1996), Galán y Vecino (1997); McGahan y Porter (1997); Mauri y Michaels (1998), González (2000), Claver et al. (2002).

En resumen, este estudio confirmó las hipótesis planteadas. En definitiva, se descubrió que el factor tiempo, el factor localización, el factor sectorial y el factor empresa explican e influyen los resultados empresariales de las empresas industriales chilenas y españolas.

Una limitación del estudio es la forma de medida de los resultados empresariales y su aplicación solo a empresas industriales. Por esta razón, en una futura investigación se pretende utilizar una forma de medida diferente, al igual que ampliar el número de variables del estudio, como el incluir la corrupción, junto con avanzar en la identificación de las variables controlables y no controlables que serán objeto de análisis. En efecto, a nivel de estrategia corporativa se plantea la necesidad de avanzar en identificar el tipo de estrategia corporativa que influye en los resultados, de acuerdo a lo planteado por la tipología de Rumelt (1974) y Ansoff (1957) y, a nivel de estrategia de negocios se plantea la necesidad de identificar las estrategias competitivas (Porter, 1987) que impactan los resultados de las empresas, considerando las reglas mencionadas en el estudio de Raynor y Ahmed (2013), tales como: "mejor antes que más barato", es decir, es mejor competir sobre otros elementos diferenciadores en vez que en precio; "ingresos antes que costos", es decir, priorizar el incremento de los ingresos sobre la reducción de los costos y "no hay otras reglas", es decir, se deben seguir las reglas uno y dos. Esto permite profundizar la investigación y así analizar las implicancias económicas y estratégicas en el mundo empresarial.

En conclusión, los Resultados Empresariales son un tema relevante para el estudio de las organizaciones y un fenómeno que siempre se encuentra presente en las investigaciones, a lo largo de diferentes campos de estudio. Por lo tanto, las empresas que deseen alcanzar mejores resultados no deben perder de vista que los factores aquí analizados deben ser considerados para dicho propósito. En concreto, los resultados de este estudio pretenden ayudar a los directivos de las empresas y a los dueños de estas, de países en vías de desarrollo, a comprender mejor los elementos que influyen en los resultados de las empresas, los cuales son la base de su existencia y sobrevivencia en el futuro.

Referencias bibliográficas

Acar, A. (1993). The Impact of Key Internal Factors on Firms Performance: An Empirical study of small Turkish Firms. Journal of Small Business Management, 37(4), 86-92. [ Links ]

Agiomirgiannakis, G., Voulgaris, F., & Papadogonas, T. (2006). Financial factors affecting profitability and employment growth: the case of Greek manufacturing. International Journal of Financial Services Management, 7(2/3), 232-242. [ Links ]

Amel, D., & Froeb, L. (1991). Do firms differ much?. The Journal of Industrial Economics, 323-331. [ Links ]

Amit, R., & Schoemaker, P. (1993). Strategic Assets and Organizational Rent. Strategic Management Journal, 74, 33-46. [ Links ]

Amorós, J., & Poblete, C. (2010). Reporte nacional de Chile. Global Entre-preneurship Monitor (GEM). Santiago: Universidad del Desarrollo. [ Links ]

Ansoff, H. (1957). Strategies For Diversification. Harvard Business Review, 35(5), 113-124. [ Links ]

Aragón, R., & Rubio, A. (2005). Factores Asociados con el Éxito Competitivo de las Pyme Industriales en España. Universia Business Review, 8, 38-51. [ Links ]

Ariño, M., Ariño, A., & García, R. (2008). A Model to Evaluate Transient Industry Effects. Managerial & Decision Economics, 29(8), 629-637. [ Links ]

Banker, R., Potter, G., & Srinivasan, D. (1996). An empirical investigation of an incentive plan that includes nonfinancial performance measures. The Accounting Review, 75(1), 65-92. [ Links ]

Barney, J. (1991). Firm Resources and sustained Competitive Advantage. Journal Of Management, 77(1), 99-120. [ Links ]

Bao, B., & Bao, D. (1996). The Time series Behavior and Predictive-Ability Results of Annual Value Added Data. Journal of Business Finance & Accounting, 23(3), 449-460. [ Links ]

Beattie, D. (1970). Value Added and Return on Capital as Measures of Managerial Efficiency. Journal of Business Finance, 2(2), 22-28. [ Links ]

Benavente, J. (2008). La dinámica empresarial en Chile (7999-2006). Santiago: Ministerio de Economía. Gobierno de Chile. [ Links ]

Bontis, N., Chua, W., & Richardson, S. (2000). Intellectual Capital and Business Performance in Malaysian Industries. Journal of Intellectual Capital, 7(1), 85-100. [ Links ]

Brush, T., Bromiley, P., & Hendrickx, M. (1999). The Relative Influence of Industry and Corporation on Business segment Performance: An Alternative Estimate. Strategic Management Journal, 20, 519-547. [ Links ]

Bueno, E. (1995). La competitividad en la empresa: un enfoque de organización y una referencia a España. Dirección y Organización, 73, 5-15. [ Links ]

Caloghirou, Y, Protogerou, A., Spanos, Y, & Papagiannakis, L. (2004). Industry-Versus-Firm specific Effects on Performance. European Management Journal, 22(2), 231-243. [ Links ]

Camelo, C., Lorenzo, J. D., Martin, F., & Valle, R. (1999). Competitividad regionaly recursos intangibles: un análisis comparado Andalucía-España. Cádiz: servicio de Publicaciones de la Universidad de Cádiz. [ Links ]

Camisón, C. (1996). Dinámica de la competitividad de la pyme española en la década 84-94: efectopaís, industria, empresa. Economía Industrial, 370, 121-140. [ Links ]

Camisón, C. (1997). La competitividad de la pyme industrial española: estrategia y competencias distintivas. Madrid: Civitas. [ Links ]

Camisón, C. (1999). La medición de los resultados empresariales desde una óptica estratégica: construcción de un instrumento a partir de un estudio Delphi y aplicación a la empresa industrial española en el periodo 1983-1996. Revista de Contabilidad y Tributación, 799, 201-264. [ Links ]

Camisón, C. (2001). La competitividad de la empresa industrial de la comunidad valenciana: análisis del efecto del atractivo del entorno, los distritos industriales y las estrategias empresariales. Valencia: Editorial Tirant Lo Blanch. [ Links ]

Capar, N. (2009). An Analysis of the Relationships between International Diversification, Product Diversification, Firm Resources and Performance. Academy of Management Proceedings, 6, 1-6. [ Links ]

Carmeli, A., & Tishler, A. (2004). The Relationships between Intangible Organizational Elements and Organizational Performance. Strategic Management Journal, 25(13), 1257-1278. [ Links ]

Chakrabarti, A., Singh, K., & Mahmood, I. (2007). Diversification and Performance. Evidence from East Asian Firms. Strategy Management Journal, 28(2), 101-120. [ Links ]

Chang, S., & Singh, H. (2000). Corporate and Industry Effects on Business Unit Competitive Position. Strategic Management Journal, 27(7), 739-752. [ Links ]

Chatterjee, I., & Ray, R. (2012). Does the evidence on corruption depend on how it is measured? Results from a cross-country study on mi-crodata sets. Applied Economics, 44(25), 3215-3227. [ Links ]

Chen, Y. (2009). Determinants of Industry Performance: Region vs. Country Effects in Knowledge-Intensive service Industries. Service Industries Journal, 29(3), 297-316. [ Links ]

Ciszewska, M., & Mlinaric, F. (2010). Small Firms in a small Country: Managerial Factors, Internationalization and Performance of slovenian sMEs. Managing Global Transitions, 8(3), 239-259. [ Links ]

Claver, E., Llopis, J., & Molina, J.F. (2002). Recursos de la empresa y pertenencia a un sector industrial: un estudio empírico de su influencia sobre la rentabilidad empresarial. Investigaciones Europeas de Dirección y Economía de la Empresa, 8(1), 39-52. [ Links ]

Claver, E., & Molina, J.F. (2002). La Importancia de la Empresa y del Sector Industrial como Determinantes de la Rentabilidad Empresarial: Un Análisis Empírico para las Empresas Manufactureras de la Comunidad Valenciana. Valencia: Instituto Valenciano de Investigaciones Económicas. [ Links ]

Cool, D. Schendel, D., & Goold, M. (1988). The size, structure, and Performance of Corporate Headquarters. Strategy Management Journal, 28, 383-405. [ Links ]

Cubbin, J., & Geroski, P. (1987). The Convergence of Profits in the Long Run: Inter-Firm and Inter-Industry Comparisons. The Journal of Industrial Economics, 35(4), 427-442. [ Links ]

Cuervo, A. (1993). El papel de la empresa en la competitividad. Papeles de Economía Española 56, 363-378. [ Links ]

Díaz, M., & Sánchez, R. (2008). Firm size and productivity in spain: a stochastic frontier analysis. Small Business Economics, 30, 315-323. [ Links ]

Donrrosoro, I., García, C., González, M., Lezámiz, M., Matey, J., Moso, M., & Unzuela, M. (2001). El modelo de gestión de las pymes vascas de éxito. Bilbao: Cluster del Conocimiento (Portal de Gestión) y Ediciones PMP. [ Links ]

Drucker, P. (1986). If Earnings Aren't the Dial to Read. Watt Street Journal, (October 30), 32. [ Links ]

Dunne, T., & Macpherson, D. (1991). A Note on Ownership and Performance in Manufacturing Firms. Souther Economic Journal, 57(4), 1164-1169. [ Links ]

Eccles, R.G. (1991). The Performance Measurement Manifesto. Harvard Business Review, 69(1), 131-137. [ Links ]

Fernández, E., Montes, J., & Vázquez, C. (1996). Efecto Industria y Conducta Empresarial. Revista Europea de Dirección y Economía de la Empresa, 5(2), 149-158. [ Links ]

Fernández, E., Montes, J. M., & Vázquez, C. J. (1997). La competitividad de la empresa. Un enfoque basado en la teoría de recursos. Servicio de publicaciones. Universidad de Oviedo. [ Links ]

Fernández, Z. (1992). Algunas reflexiones sobre la competitividad empresarial y sus causas. Información Comercial Española, 705, 139-152. [ Links ]

Gadenne, D. (1998). Critical success Factors for small Business: An Inter-Industry Comparison. International Small Business Journal, 77(1), 36-56. [ Links ]

Galán, J. L., & Vecino, J. (1997). Las fuentes de rentabilidad de las empresas. Revista Europea ee Dirección y Economía de la Empresa, 6(1), 21-36. [ Links ]

Galve, C., & Salas, V. (1993). Propiedad y Resultados de la Gran Empresa Española. Investigaciones Económicas, XVII (2), 207-238. [ Links ]

Garengo, P. (2009). A performance measurement system for sMEs taking part in Quality Award Programmes. Total Quality Management, 20(1), 91-105. [ Links ]

Geroski, P. A. (1998). An applied econometrician's view of large company performance. Review of Industrial Organization, 73, 271-293. [ Links ]

Gheorghe, S., & Gheorghe, C. (2008). Economic Freedom, Globalization, Corruption And Macroeconomic Results. Annals of the University of Oradea, Economic Science Series, 7(2), 946-952. [ Links ]

González, E. (2000). Efecto industria, efecto grupo y efecto empresa. X Congreso Nacional de ACEDE, Oviedo. [ Links ]

Goranova, M., Alessandri, T., Brandes, P., & Dharwadkar, R. (2007). Managerial Ownership And Corporate Diversification. A Longitudinal View. Strategy Management Journal, 28(3), 211-225. [ Links ]

Grant, R. M. (1991). The resource-based theory of competitive advantage: implications for strategy formulation. California Management Review, 33(3), 114-135. [ Links ]

Halkos, G., & Tzeremes, N. (2007). Productivity Efficiency and Firm size. An Empirical Analysis of Foreign Owned Companies. International Business Review, 76(6), 713-731. [ Links ]

Hansen, G., & Wernerfelt, B. (1989). Determinants of Firm Performance: The Relative Importance of Economic and Organizational Factors. Strategic Management Journal, 70, 399-411. [ Links ]

Hawanini, G., Subramanian, V., & Verdin, P. (2005). Is performance driven by industry -or firm- specific factors? A reply to McNa-mara, Aime, and Vaaler. Strategic Management Journal, 26(11), 1083-1086. [ Links ]

Hill, C., & Deeds, D. (1996). The Importance of Industry structure for tyhe Determination of Firm Profitability: A Neo-Austrian Perspective. Journal of Management Studies, 33(4), 429-451. [ Links ]

Huang, J., & Sylvie, G. (2010). Industry and Firm Effects on Performance: Evidence from the Online News Industry in U.S. Journal of Media Business Studies, 7(1), 1-20. [ Links ]

Hull, C., & Rothenberg, S. (2008). Firm Performance. The Interactions of Corporate social Performance with Innovation and Industry Differentiation. Strategy Management Journal, 29(7), 781-789. [ Links ]

Iglesias, S., López, V.A., & Rodríguez, M. (2007). Efecto empresa versus efecto sector: un estudio empírico en empresas gallegas y portuguesas. Revista Gallega de Economía, 76(2), 1-13. [ Links ]

Kaplan, R. (1983). Measuring Manufacturing Performance: A New Challenge for Managerial Accounting Research. The Accounting Review, 58(4), 685-705. [ Links ]

Kaplan, R. (1984). Yesterday's Accounting Undermines Production. Harvard Business Review, July-August (2), 31-42. [ Links ]

Kaplan, R. S., & Norton, D. P. (1993). Evaluación de resultados: algo más que números. Harvard- Deusto Business Review, 55, 18-25. [ Links ]

Kay, J. (1993). Foundations Of Corporate Success. Oxford University Press. Utilizada Versión Traducida (1994): Fundamentos del Éxito Empresarial, Ariel sociedad Económica. [ Links ]

Kim, M. (2009). The Relationship between Innovativeness and the Performance of small and Medium-size Enterprises (sMEs) of Malaysian Manufacturing sector. International Journal of Management and Innovation, 7 (2), 1-14. [ Links ]

Kumar, V., & Singh, N. (2008). Internationalization and performance of Indian pharmaceutical firms. Thunderbird International Business Review, 50(5), 21-330. [ Links ]

Lang, L., & Stulz, R. (1994). Tobin's Q, corporate diversification, and firm performance. Journal of Political Economy, 702, 1248-1280. [ Links ]

Liargovas, P., & Skandalis, K. (2010). Factors Affecting Firms' Performance: The Case of Greece. Global Business and Management Research: An International Journal, 2(2 - 3), 184-197. [ Links ]

López, J., & García, E. (1999). The Hard Path to Competitiveness: The Organizational Fittedness of spanish Textile Leaders. M@N@Gement, 2(2), 13-28. [ Links ]

Makino, S., Isobe, T., & Chan, C.M. (2004). Does Country Matter? Strategic Management Journal, 25(10), 1027-1043. [ Links ]

Marbella, F. (1998). Competitividad de las empresas castellano-leonesas: análisis de algunos factores relevantes. Sexto Congreso de Economía Regional de Castilla y León, Zamora. [ Links ]

Maroto, J.A. (1995). Posibilidades del análisis económico-financiero de las empresas españolas. Papeles de Economía Española, 62, 113-136. [ Links ]

Mauri, A., & Michaels, M. (1998). Firm and Industry Effects within strategic Management: An Empirical Examination. Strategic Management Journal, 79(3), 211-219. [ Links ]

McGahan, A., & Porter, M. (1997). How much does industry matter, really? Strategy management Journal, 78, 15-30. [ Links ]

McGahan, A. M. (1999). The performance of Us corporations: 1981-1994. The Journal of Industrial Economics, 47(4), 373-398. [ Links ]

McNamara, G., Aime, F., & Vaaler, P. M. (2005). Is performance driven by industry-or firm-specific factors? A response to Hawawini, su-bramanian, and Verdin. Strategic Management Journal, 26(11), 1075-1081. [ Links ]

Meek, G., & Gray, S. (1988). The Value Added statement: An Innovation for Us Companies? Accounting Horizons, 2(2), 73-81. [ Links ]

Menguc, B., Auh, S., & Ozanne, L. (2009). The Interactive Effect of Internal and External Factors on a Proactive Environmental strategy and its Influence on a Firm's Performance. Journal of Business Ethics, 94, 279-298. [ Links ]

Merino De Lucas, F., & Rodríguez Rodríguez, D. (1997). A Consistent Analysis of Diversification Decisions with Non-Observable Firm Effects, Strategic Management Journal, 78(9), 733-743. [ Links ]

Mesquita, L., & Lazzarini, s. (2008). Horizontal and Vertical Relationships in Developing Economies. Implications for Smes' Access to Global Markets. Academy of Management Journal, 57(2), 359-380. [ Links ]

Michalisin, M. D., Kline, D. M., & Smith, R. D. (2000). Intangible strategic assets and firm performance: a multiindustry study of the re-sourced-based view. Journal of Business Strategies, 77(2), 91-117. [ Links ]

Miller, D. (2004). Firms' technological resources and the performance effects on diversification: A longitudinal study. Strategic Management Journal, 25, 1097-1119. [ Links ]

Ministerio de Economía, Fomento y Turismo. (2010). http://www.economía.gob.cl/ Agosto 2010. Cifras obtenidas. [ Links ]

Montgomery, C., & Wernerfelt, B. (1991). Sources of superior Performance: Market share versus Industry Effects in the U.s. Brewing Industry. Management Science, 37(8), 954-959. [ Links ]

Morley, M. (1979). The Value Added statement in Britain. The Accounting Review, 54(3), 618-629. [ Links ]

Mukherji, A., & Mukherji, J. (2010). A Two-Factor Classification of strategy: The Role of Necessary and sufficient Conditions on Firm Performance. Advances in Competitiveness Research, 78(1-2), 4-24. [ Links ]

Ndofor, H., Sirmon, D., & He, X. (2009). Resources, Actions and Performance: Investigating a Mediated Model. Academy of Management Proceedings, 7, 1-6. [ Links ]

Norton, D.P. (1998). El cuadro de mando integral (Balanced scorecard). Dirección y progreso, 760, 45-48. [ Links ]

Odagiri, H. (1983). R&D Expenditures, Royalty Payments, and sales Growth in Japanese Manufacturing Corporations. Journal of Industrial Economics, XXXI 61-71. [ Links ]

Paliwal, R. (2010). Intra-Industry Effects of Takeovers: A study of the Operating Performance of Rival Firms. The International Journal of Business and Finance Research, 4(2), 97-115. [ Links ]

Pellegrini, L., & Gerlagh, R. (2008). Causes of Corruption: A survey of Cross-Country Analyses and Extended Results. Economics of Governance, 9(3), 245-263. [ Links ]

Peng, M.W. (2001). The Resource-Based View and International Business. Journal of Management, 27(6), 803-829. [ Links ]

Peteraf, M. (1993). The Comerstones of Competitive Advantage: A Resource-Based View. Strategic Management Journal, 74, 179-191. [ Links ]

Peters, T., & Waterman, R. (1982). In search of Excellence, Nueva York: Harper & Row. [ Links ]

Porter, M. (1987). From Competitive Advantage To Corporate strategy. Harvard Business Review, 65(3), 43-59. [ Links ]