Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.25 no.57 Bogotá July/Sep. 2015

Contabilidad y finanzas

Doi: http://dx.doi.org/10.15446/innovar.v25n57.50352.

Implementación de norma internacional de inventarios en Colombia

Implementation of International Standards for Inventories in Colombia

La mise en ceuvre de la norme internationale des stocks en Colombie

Implementação da norma internacional de estoques na Colômbia

Nohora del Pilar Bohórquez Forero

Magister en Ciencias Contables, Universidad Nacional de Colombia y Colegio de Estudios Superiores en Administración (CESA), Bogotá, Colombia. Gestión empresarial COL0037102. Correo electrónico: ndpbf@hotmail.com.

Correspondencia: Cra. 7 G 148 - 16. Bogotá, Colombia. citación: Bohórquez Forero, N. Del P. (2015). Implementación de norma internacional de inventarios en Colombia. Innovar, 25(57), 79-92. Doi: 10.15446/innovar.v25n57.50352.

Clasificación JEL: M40, M41, M49.

Recibido: Julio 2013, Aprobado: Julio 2014.

Resumen

La implementación de las normas internacionales de información financiera (NIIF) en Colombia sigue la tendencia de globalización y armonización de la información contable que permitirá que los estados financieros sean comparables entre países. Dicha comparabilidad es importante, ya que les permite ahorrar tiempo y dinero a las empresas, en cuanto a conversión de estados financieros se refiere. Dentro de las partidas que van a sufrir un cambio importante se encuentra la partida de inventarios. La valuación, costo y presentación de los inventarios se modifican, lo cual tendrá un efecto en los estados financieros, sus indicadores y la determinación de los impuestos de las compañías colombianas.

Bajo la nueva normativa contable, no se puede llevar como un mayor valor de inventario los intereses de financiación de los mismos. Esto tiene repercusiones en el Estado de Resultados de las empresas, que deberán llevar como gasto financiero estos rubros pagados, disminuyendo las utilidades de las mismas. Adicionalmente, los inventarios deberán reflejar su valor de mercado. Cuando los inventarios sean superiores al valor de este, se ajustarán reflejando un gasto en el Estado de Resultados, disminuyendo así las utilidades de los entes económicos, y generando incluso quiebras en los casos donde la partida del inventario sea muy significativa y su valor de mercado sea inferior al valor en libros.

Los nuevos estándares de contabilidad no permiten la valuación del inventario utilizando el método "últimas en entrar, primeras en salir" (UEPS). Esto tiene como fin el hecho de que no se puedan manipular las utilidades al registrar mayores valores como costo, disminuyendo así las ganancias. Las empresas cuyos inventarios son perecederos deberán tener una optimización de la rotación de inventario para adaptarse a la NIC 2.

Ya que la valuación de los inventarios bajo la NIC 2 tendrá efectos importantes sobre las utilidades de las empresas y sus activos, los impuestos que deberán pagarse por esas utilidades y la determinación de la renta presuntiva también se verán afectados a partir de la convergencia.

Finalmente, las empresas prestadoras de servicios deberán registrar el valor de la mano de obra y de las prestaciones sociales directamente relacionadas con el servicio como inventarios intangibles. Dicho concepto es totalmente nuevo en el ámbito nacional, ya que el artículo 63 de las antiguas normas colombianas (Decreto 2649/93) definía el inventario como bienes corporales destinados a la venta. La capitalización de dichos costos tendrá una incidencia en los indicadores financieros de las empresas de servicios, ya que aumentará su activo corriente y, adicionalmente, aumentarán sus utilidades si hay inventarios que no se llevaron al costo de ventas.

Palabras clave: NIC 2, inventarios, NIIF, indicadores financieros, UEPS.

Abstract

The implementation of international financial reporting standards (IFRS) in Colombia follows the trend of globalization and harmonization of accounting information that will allow the comparison of financial statemens among countries. Such comparability is important, since it allows companies to save time and money in relation to the conversion of financial statements. Among the items that will be significantly affected is the item of inventories. The valuation, cost and presentation of inventories are modified, and this will have an impact on the financial statements, its indicators and the determination of taxes for Colombian companies.

Under the new accounting regulations, it is not possible to register financing interests as a greater value for inventories, such an issue has direct repercussions in the Income State of firms, which must reflect these payments as financial expenses, decreasing their profits. Additionally, these inventories should reflect their market value. When the inventories are superior to the value of the company, they will be adjusted so that they show an expense in the Income State, reducing in this way the profits of economic entities and generating even bankruptcy in the cases when the inventory item is very significant and its market value is lower than the one in books.

The new accounting standards do not accept the valuation of inventory using the method "last in, first out" (LIFO). The intention of this is to avoid the alteration of profits when registering bigger values as cost, reducing profits. The companies whose inventories are perishable must have an optimization of the inventory turnover to suit IAS 2. Since the valuation of inventories under IAS 2 will have a significant impact on companies' profits and assets, the taxes to be paid for those profits and the determination of the presumptive income will also be affected by the convergence.

Finally, service providers must record the value of labor and social benefits directly related to the service as intangible inventories. Such concept is completely new in the country, since Article 63 of the former Colombian regulations (Decree 2649/93; defined an inventory as tangible property for sale. The capitalization of such costs will affect the financial indicators of services providers, as it will increase their current assets and additionally increase their profits.

keywords: IAS 2, inventories, IFRS, financial indicators, LIFO.

Résumé

La mise en uvre des normes internationales d'information financière (IFRS) en Colombie suit la tendance de la mondialisation et de l'harmonisation de l'information comptable qui permettra que les états financiers soient comparables entre pays. Une telle comparabilité est importante, car elle permet aux entreprises d'économiser du temps et de l'argent en ce qui concerne la conversion des états financiers. Parmi les éléments qui vont subir un changement majeur est la rubrique des stocks. L'évaluation, le coût et la présentation des stocks ont changé, ce qui aura un effet sur les états financiers, leurs indicateurs et l’estimation des impôts des sociétés colombiennes. En vertu des nouvelles normes comptables, les intérêts de financement ne peuvent pas être considérés comn impact sur l'état des résultats des so comme dépense financière, en réduis refléter leur valeur de marché. Lorsqu ciétés ement a a un ayées evront valeur, ils seront ajustés pour refléter une dépense dans l'état des résultats, ce qui diminuera les profits des entités économiques, et même générera des faillites dans les cas où l'élément des stocks soit très important, et leur valeur de marché inférieure à la valeur comptable.

Les nouvelles normes comptables ne permettent pas l'évaluation des stocks selon la méthode du «dernier entré, premut que les profits ne puissent pas être manipulés au moyen d'enregistrer comme coût des valeurs plus élevées, en réduisant ainsi les bénéfices. Les sociétés dont les stocks soient périssables devront mettre en uvre une optimisation de la rotation des stocks pour répondre à la norme IAS 2.

Comme l'évaluation des stocks selon IAS 2 a des effets importants sur les bénéfices des sociétés et leurs actifs, les impôts à payer sur ces bénéfices et la détermination du revenu présomptif seront également touchés comme par la convergence.

Enfin, les fournisseurs de services devront enregistrer la valeur de la main d'uvre et des prestations sociales directement liées au service comme des stocks intangibles. Ce concept est totalement nouveau dans le cadre national, puisque l'article 63 de l'ancienne réglementation colombienne (le Décret 2649/93) définissait les stocks comme des biens corporels destinés à la vente. La capitalisation de ces coûts aura un impact sur les indicateurs financiers des sociétés de services, car il augmentera leurs actifs courants et, en plus, leurs profits, s'il y a des stocks qui ne furent pas rapportés au coût des ventes.

Mots-clés: IAS 2, stocks, IFRS, indicateurs financiers, LIFO.

Resumo

A implementação das normas internacionais de informação financeira (NIIF) na Colômbia segue a tendência de globalização e da harmonização da informação contábil que permitirá que as demonstrações financeiras sejam comparáveis entre países. Esta comparabilidade é importante porque economiza tempo e dinheiro para as empresas quanto à conversão das demonstrações financeiras. Entre os registros que vão sofrer uma mudança importante encontra-se o registro de estoque. A avaliação, o custo e os relatórios dos estoques modificam-se, o qual terá um efeito nas demonstrações financeiras, em seus indicadores e na determinação dos impostos das empresas colombianas.

Sob o novo regulamento contábil os jurosde fi nanciam ent o não podem ser usados como um maior valor de estoque. Isso tem um impacto na Demonstração de Resultados das empresas, que deverão ter esses itens como gasto financeiro, reduzindo os lucros destas. Além disso, os estoques deverão refletir seu valor de mercado. Quando os estoques são superiores ao valor de mercado, estes se ajustarão para refletir um gasto na Demonstração de Resultados, reduzindo assim os lucros das entidades econômicas e gerando inclusive falências nos casos em que o item do estoque é muito significativo e seu valor de mercado é inferior ao valor contábil.

Os novos padrões de contabilidade não permitem a avaliação do estoque utilizando o método "último a entrar, primeiro; possam manipular os lucros ao registrar maiores valores como custo, diminuindo assim os lucros. As empresas, cujos estoques são perecíveis, deverão ter uma otimização da rotação de estoque para se adaptar a IAS 2.

Uma vez que a avaliação dos estoques segundo a IAS 2 terá um impacto importante sobre os lucros das empresas e seus ativos, os impostos a serem pagos por esses lucros e a determinação da renda presuntiva também serão afetados a partir da convergência.

Finalmente, as empresas prestadoras de serviços deverão registrar o valor da mão de obra e das prestações sociais diretamente relacionadas com o serviço como estoques intangíveis. Este conceito é totalmente novo no âmbito nacional, porque o artigo 63 das antigas normas colombianas (Decreto 2649/93) definia o estoque como bens corporais destinados à venda. A capitalização destes custos terá um impacto nos indicadores financeiros das empresas de serviços já que aumentará os seus ativos correntes e, adicionalmente, aumentará seus lucros se há estoques que não se levaram ao custo de vendas.

Palavras-chave: IAS 2, estoques, NIIF, indicadores financeiros, UEPS.

Introducción

A partir de la promulgación de la Ley 1314 (Congreso de la República de Colombia, 2009), Colombia entra en el ámbito mundial de la armonización contable, adoptando a partir del año 2014 las normas internacionales de información financiera (NIIF), emitidas por la Junta de Estándares Internacionales de Contabilidad (IASB, por sus siglas en inglés). Esta convergencia se traduce en que los principios de contabilidad que se han venido aplicando en el país desde el año 1993 van a ser reemplazados por principios nuevos, aceptados alrededor del mundo. Dado que la implementa-ción de las normas comenzó en el año 2014 y finalizará en el año 2015, es el momento oportuno para analizar cómo se afectará el registro de la información contable y la determinación de los impuestos en el país.

Según BPR Benchmark (2011), los inventarios en el año 2011 de 36.407 compañías colombianas del sector real ascendían a $6.978.703 millones, representando el 26% de los activos totales de dichas empresas. Por lo tanto, la partida de inventario es muy importante en los estados financieros de las empresas y el cambio en la manera como se registra contablemente va a tener efectos substanciales para las compañías colombianas. Debido a la trascendencia de este tema, este artículo analizará los principales cambios contables y financieros que se generan al adoptar la norma de inventarios 2 (NIC 2 en adelante). Además, mediante ejercicios prácticos se explicará la nueva forma de contabilizar y las nuevas formas de presentación de la información financiera de las partidas integrantes del inventario.

Antecedentes

Las normas internacionales de información financiera (NIIF) son el conjunto de conceptos básicos y reglas que deben ser observadas al registrar la información contable y la presentación de la información financiera. Las NIIF son emitidas por la IASB, una organización sin ánimo de lucro localizada en Londres e integrada por los agentes (quienes manejan el presupuesto, estrategias y operaciones) y la junta (compuesta por 14 miembros de diferentes países). Los miembros de la IASB no pertenecen a ninguna organización o asociación de contadores, sino que su nombramiento se basa en su experiencia y habilidad técnica (IFRS, 2011). Antes de la fundación de IASB en el año 2001, el órgano que emitía las normas internacionales de contabilidad (NIC) era conocido como IASC (Comité Internacional de Contabilidad), por lo tanto la IASB reemplazó al IASC (IFRS, 2011). Actualmente, se encuentran NIC vigentes y otras han sido derogadas y reemplazadas por NIIF, por lo tanto hoy en día solo se emiten NIIF. Estas pueden quedarse cortas en su alcance o contenido, por lo que el Comité de Interpretaciones de las Normas Internacionales de Información Financiera (CINIIF) -antes el Comité de Interpretaciones (SIC)- emite interpretaciones conocidas como IFRIC, las cuales completan o abordan temas adicionales de una NIIF (IFRS, 2011).

La adopción de las NIIF comienza como un esfuerzo conjunto de tener estándares de información financiera que permitieran que los estados financieros de las compañías fueran comparables a través de los países. Ya que Colombia entra a adoptar las NIIF y NIC a partir del año 2014, es un campo sobre el que no existe mucha investigación y queda un amplio espacio para la innovación del conocimiento. En su estado actual, se destacan varias investigaciones sobre la adopción de las NIIF, aproximaciones que se pueden clasificar en cuatro temas principales: 1) beneficiarios de la adopción, 2) implicaciones generales, 3) implicaciones impositivas y 4) implicaciones en los inventarios. Sin embargo, no ha existido un gran desarrollo en la investigación relacionada con el tema de la NIC 2 sobre inventarios, por lo cual se realza la importancia del presente artículo. Adicionalmente, existen investigaciones relacionadas con las razones de la elección del método de valuación de inventarios, tema pertinente para el desarrollo de la investigación propuesta.

Beneficiarios de la adopción

La convergencia a las NIIF puede ser más beneficiosa si el país y sus empresas cuentan con ciertas características. Varios autores, como Armstrong, Barth, Jagolinzer y Riedl (2010) y Soderstrom y Sun (2007), descubrieron que ciertos países y empresas se han beneficiado con la aplicación de las NIIF, encontrando, además, que los países que tienen más probabilidades de adoptar las NIIF tienen las siguientes características: menor número de leyes sobre oferta pública de valores, poco acceso a nuevos inversionistas, debilidad de los mecanismos de protección a los inversores y mercado de capital cerrado. Igualmente, las empresas que más se benefician con la adopción de las NIIF son aquellas que tienen información contable de mala calidad (Armstrong et al., 2010; Soderstrom y Sun, 2007), que están en proceso de expansión de ventas y tienen mayores necesidades de financiación externa (Soderstrom y Sun, 2007). Sin embargo, para que el resultado positivo de la adopción tenga efecto sobre las empresas y los países, la aplicación de las NIIF tiene que ser supervisada por entes gubernamentales (Armstrong et al., 2010) y deben existir políticas de transparencia y control de la información contable (Daske, Hail, Leuz y Verdi, 2008).

Efectos generales

Uno de los efectos de la aplicación de las NIIF es el incremento del valor bursátil de las empresas que convergen a los nuevos principios, ya que el mercado percibe a los estados financieros de estas compañías como más transparentes y comparables, incrementando así la demanda de sus acciones en el mercado (Devalle, Onali y Magarini, 2010).

Otro efecto de la convergencia NIIF es el aumento de liquidez del mercado. La convergencia de las NIIF atrae capital de riesgo, debido a que los usuarios de la información financiera, luego de analizar el costo de capital y los flujos futuros de efectivo estimados, deciden invertir en una empresa extranjera. El utilizar las mismas NIIF también tiene consecuencias positivas sobre el comercio entre los países, debido a que la comparabilidad de los estados financieros abre las posibilidades de intercambio comercial (Hail, Leuz y Wysocki, 2010).

Adicionalmente, las empresas que adoptan las NIIF tienen un menor costo de capital. Esto se debe a que cuando una empresa adopta las NIIF, el riesgo de información inexacta disminuye, lo que tiene un efecto directo y favorable sobre la tasa de interés que la empresa tiene que pagar para tener acceso a financiación (Daske et al., 2008; Gornik-Tomaszewski y Showerman, 2010). Al respecto, Fox, Hannah, Helliar y Veneziani (2013) concluyeron que la disminución del costo de capital no dependía tanto de la ampliación de las notas a los estados financieros, sino de la percepción de transparencia de los estados financieros y del gobierno corporativo.

Por otra parte, la aplicación de las NIIF fortalecerá la cooperación entre los países y las empresas ahorrarán tiempo y recursos, ya que no se requerirá la conversión de los estados financieros (Daske et al, 2008; Gornik-Tomaszewski y Showerman, 2010). La conversión de estados financieros implica la conciliación de los elementos contenidos en ellos. La empresa que converge a NIIF ahorra así una gran cantidad de dinero al preparar un único conjunto de estados financieros para cumplir con las obligaciones de presentar informes financieros locales e internacionales. Sin embargo, Fox et al. (2013) rebaten dicha premisa, ya que en su estudio encontraron que las empresas que adoptaban las NIIF tenían más libertad en la manera de presentar sus estados financieros y esto hacía más difícil la comparabilidad entre ellos.

Además, la aplicación de las NIIF cambia la estructura interna de una empresa. Algunos autores, como Baker (2008) y Mansour (2010), encontraron que la aplicación de las NIIF reorganiza la empresa, porque los cambios en los principios de contabilidad tienen un efecto en otras áreas relacionadas con el área financiera, como los recursos humanos, control interno, presentación de informes e impuestos (McGowan y Wertheimer, 2009). Incluso las entidades también presentarán cambios en sus indicadores financieros con base en los nuevos datos y en la determinación de nuevos parámetros de medición (Jeffers, Mengyu y Askew, 2010).

Efectos impositivos

Además de los efectos generales de la convergencia de las NIIF, hay efectos fiscales que deben tenerse en cuenta al adoptar las NIIF y NIC. La contabilidad fiscal y financiera puede tener un fuerte vínculo que está dado por el propósito de la información financiera. Si el propósito de la información financiera es la de servir como base para el cálculo de impuestos (Soderstrom y Sun, 2007), la conexión entre la contabilidad fiscal y la contabilidad financiera es fuerte, pero si el propósito de la información financiera es la de servir como una fuente de información para los inversionistas la conexión es débil (Gee, Haller y Nobes, 2010).

Investigaciones sobre el tema impositivo encontraron que, cuando la conexión es fuerte, la medición de ingresos antes de impuestos, de los precios de transferencia, de la planificación fiscal y de la determinación de otros impuestos locales cambia con la convergencia a las NIIF (Gornik y Showerman, 2010). Además, cuando hay una fuerte conexión entre las cifras fiscales y contables al implementar las NIIF, la base de compensación en acciones cambia, afectando el gasto por impuestos del periodo, la tasa efectiva de impuestos y el impuesto diferido (Gornik y Showerman, 2010).

Otro aspecto de la relación entre los impuestos y contabilidad financiera es que cambia a través del tiempo. Nobes y Schwencke (2006) investigaron los cambios entre la conexión de las cifras fiscales y contables en Noruega después de la implementación de las NIIF. Los investigadores analizaron un periodo de 30 años y encontraron que la conexión se reduce después de la adopción de las NIIF. Cuando las empresas que cotizaban en bolsa aplicaron las NIIF, la conexión entre la contabilidad fiscal y la contabilidad financiera desapareció, porque el objetivo de los estados financieros era proporcionar información a los posibles inversionistas y no servir como base para cálculo de impuestos.

McGowan y Wertheimer (2009) concluyeron que, durante la convergencia de las empresas a las NIIF, la administración y el departamento de contabilidad tienen que evaluar la forma en que se calculan los impuestos, la nueva tasa efectiva de impuestos y los impuestos diferidos que deben ser reconocidos. El impuesto de renta diferido es el mayor o menor pago de impuesto de renta en un futuro, que se origina al existir cifras diferentes para propósitos fiscales y contables (IASB, 2013). Finalmente, las empresas deben determinar qué ajustes hacer a los nuevos datos contables para que sirvan de base para calcular los impuestos, ya que los datos fiscales y de contabilidad financiera van a ser diferentes (Newell y Kalis, 2008).

Efectos sobre los inventarios

Investigaciones sobre la convergencia a la NIC 2 se centran en las diferencias entre los estándares de contabilidad de Estados Unidos (USGAAP) y las NIIF. Dichas diferencias radican en el método de valuación, los costos permitidos como capitalizables y la medición después del reconocimiento (Krishnan y Ping, 2012). La sección 25 de la NIC 2 no permite el uso del método de valuación conocido como "últimas en entrar, primeras en salir" (UEPS), el cual es permitido por USGAAP en su tópico 330, sección 10-30-9, siempre y cuando las empresas consideren que está asociado debidamente con el tipo de ingreso que devengan (FASB, 2014; Krishnan y Ping, 2012). Adicionalmente, USGAAP, en su tópico 330 sección 10-30, no menciona como parte del reconocimiento inicial los intereses financieros, lo cual se permite capitalizar bajo NIC 2 cuando estos toman un tiempo considerable en ser construidos (FASB, 2014; Krishnan y Ping, 2012). En el tópico 330 sección 10-35 de USGAAP, se esclarece que se compara el valor de reposición (valor del activo como nuevo) con el valor en libros, y se reconoce el menor valor; sin embargo, bajo NIC 2 se compara el valor en libros con el valor de mercado y se reconoce el menor valor. Finalmente, si los inventarios vuelven a aumentar de valor, solo las NIIF permiten reversar el deterioro (FASB, 2014; Krishnan y Ping, 2012).

Inventarios bajo la NIC 2

Costo de los inventarios

Se deben distinguir tres tipos de empresas que manejarán inventarios bajo la norma internacional: 1) comercializa-doras (inventarios para ser vendidos), 2) fabricantes (proceso producción) y 3) de servicios (IASB, 2013). En el caso de las empresas comercializadoras, la NIC 2, en su párrafo 10, establece que se pueden llevar como un mayor valor del inventario todos aquellos costos para colocar el inventario en su lugar de uso o venta. Esto incluye valores tales como: costo de compra, aranceles, transporte, almacenamiento, y otros costos directamente relacionados con la adquisición del inventario (IASB, 2013). En el caso colombiano, estos valores enunciados por el estándar también eran permitidos, por lo que no se evidenciará un cambio importante por este concepto.

Actualmente en Colombia las empresas que venden bienes excluidos deben llevar el impuesto sobre las ventas (IVA), pagado por las compras realizadas como un mayor valor del inventario, lo cual es congruente con el párrafo 11 de la NIC 2, en donde se establece que constituyen un mayor valor del inventario los impuestos pagados que no sean recuperables por disposición de las autoridades fiscales. No hay que olvidar que si la compra de mercancía está sujeta a un descuento comercial, el valor de este descuento es un menor valor del inventario (IASB, 2013).

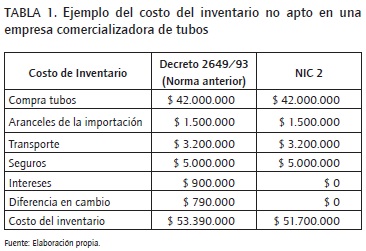

Existen algunos valores que bajo la antigua normativa colombiana podían incrementar el valor del inventario; por ejemplo, la diferencia en cambio y los intereses que se pagaban antes que la mercancía estuviera lista en su lugar de uso o venta. La NIC 2, en su párrafo 8, permite el incremento de dichos valores solamente para activos aptos como inventarios, fábricas, propiedad de inversión e intangibles, que requieren un tiempo largo o substancial para estar en condiciones de uso; aclara, además, que los valores relacionados con activos no aptos deben reconocerse como un gasto del periodo (IASB, 2013). Por lo tanto, las empresas colombianas tendrán más gastos por intereses y diferencia en cambio relacionados con inventarios no aptos, generando una menor utilidad y menor pago de impuestos; por otra parte, el valor del inventario disminuirá al no poder capitalizar estos rubros, disminuyendo el activo corriente de la empresa y base de impuestos como el impuesto al patrimonio y la renta presuntiva del impuesto de renta. Veamos un ejemplo de los valores aceptados y no, bajo norma nacional y bajo NIC 2 de un inventario no apto (Tabla 1).

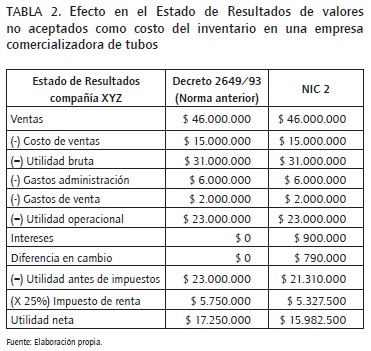

Adicionalmente el efecto sobre el Estado de Resultados se evidencia en la Tabla 2.

En el caso de entidades fabricantes, el costo del inventario incluye el reconocimiento de todas las salidas de dinero actuales o futuras (siguiendo el principio de causación) necesarias para la producción (IASB, 2013). Por lo tanto, incluye la compra de materia prima (incorporando el costo para ponerla en condiciones de uso), mano de obra directa y los costos indirectos de fabricación; incluso la norma internacional incluye el costo de diseño del producto. Según el estándar los costos indirectos se pueden clasificar en fijos (que permanecen relativamente constantes) y variables (que cambian con el nivel de producción). Los costos indirectos fijos se deben distribuir teniendo en cuenta la capacidad normal de producción (la que se espera conseguir en circunstancias normales), y los costos indirectos variables se deben distribuir teniendo en cuenta el uso real de los recursos de producción. Aquellos costos que no puedan ser distribuidos deben llevarse directamente al gasto en el periodo en que se incurren (IASB, 2013). La antigua normativa colombiana contemplaba los conceptos anteriormente enunciados, por lo que no se evidencia ningún cambio con la implementación de la NIC 2.

Existen costos que no pueden ser incluidos como un mayor valor del inventario, tales como: cantidades anormales de materiales de desperdicio; horas ociosas u otros costos de producción; almacenamiento (a menos que sea esencial en el proceso productivo); costos administrativos indirectos, que no contribuyan a traer al inventario a su locación y condición actual, y gastos de mercadeo (IASB, 2013). El estándar establece que las técnicas para medir el costo de los inventarios conocidas como "costos estándar" y "método minorista" se pueden utilizar cuando se aproximen al costo real (IASB, 2013). Sin embargo, se puede inferir que métodos como el costo por trabajo, costo por proceso y costos ABC son permitidos bajo las NIIF, ya que son de reconocido valor técnico.

El costeo estándar utiliza costos predeterminados para su materia prima, mano de obra y costos indirectos de fabricación; estos son calculados después de estudios de ingeniería detallados y se utilizan relacionados con una unidad de producción (Horngren, Datar, Foster, Rajan e Ittner, 2009). Todos los métodos enunciados por la NIC 2 eran contemplados en la anterior normativa contable colombiana, por lo que no se prevén cambios importantes; sin embargo, la NIC 2 introduce el concepto poco conocido del "método minorista".

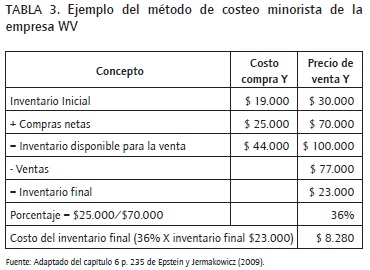

El método minorista determina un porcentaje que representa la relación entre el costo del inventario disponible para la venta y su precio de venta al menudeo. Este porcentaje es usado para calcular el costo del inventario final (Epstein y Jermakowicz, 2009). Veamos un ejemplo donde una empresa WV vende un producto Y, comprado a diferentes proveedores, que quiere determinar el costo del inventario final utilizando el método de costeo minorista (Tabla 3).

El porcentaje de 36% se le aplica al precio de venta del inventario final del producto Y para obtener el costo del inventario final que equivale a $8.280.

Costo de productos conjuntos o subproductos

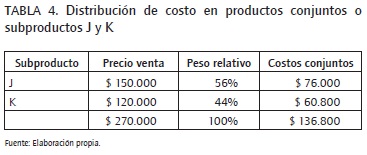

La NIC 2, en su párrafo 14 (IASB, 2013), describe que existen algunos casos de producción de dos productos o más que comparten las etapas iniciales del proceso para después separarse y venderse como productos separados. En este caso el estándar indica que para asignar los costos se debe tomar su valor relativo relacionado con su precio de venta en el momento de la separación (Epstein y Jer-makowicz, 2009).

Analicemos el siguiente ejemplo de los productos J y K, que tienen un mismo proceso de fabricación con un costo total conjunto de $130.000 y un precio de venta parcial de $150.000 para J y $120.000 para K (Tabla 4).

Para calcular el costo asignado a cada uno de los subproductos, se calcula el peso relativo de sus precios de venta y dicho porcentaje se aplica al costo incurrido hasta ese momento ($136.800), para determinar el costo de cada subproducto; finalmente, este costo se multiplicará por el número de unidades producidas. La norma contable colombiana anterior no ampliaba el concepto de subproductos, por lo que es un tema nuevo que se introduce bajo las NIIF.

Sistema de valuación del inventario

Uno de los aspectos más importantes de las actividades de las empresas es la acumulación y posterior venta de su inventario (Jesswein, 2010). Los administradores y contadores deben decidir entre cuatro métodos para valorar su inventario: UEPS, PEPS, promedio ponderado e identificación específica. El método UEPS asume que las últimas unidades que entraron al inventario (por producción o compra) son las primeras en salir; mientras que el sistema PEPS (primeras en entrar primeras en salir) asume que las primeras unidades de inventario que entraron (por producción o por compra) son las primeras en salir (Parlar, Perry y Stadje, 2011); en el método del promedio ponderado, se calcula el valor del inventario dividiendo su costo total entre el número de unidades disponibles para la venta (Jesswein, 2010), mientras el método del costo específico se utiliza cuando el costo se distribuye dentro de partidas específicas de los inventarios (IASB, 2013). En el caso de los supermercados, el método UEPS es preferido por los consumidores, ya que quieren comprar los productos que acaban de llegar; mientras que el vendedor está interesado en que se vendan los productos más antiguos y prefiere el método PEPS (Parlar et al., 2011).

Adicionalmente, Morse y Richardson (1983) señalaron que las compensaciones de la gerencia son razones para la elección de un método u otro: si las compensaciones estaban atadas a las utilidades, se elegiría el método PEPS.

Otro punto que señalaron fue que las empresas con bienes perecederos o cuyo valor es grande tenderán a utilizar UEPS. En el primer caso, dicho método se escogía para que los inventarios no se dañen y, en el segundo, para no pagar más impuesto de renta al tener elevado el valor del inventario y el costo de ventas.

Efectos del cambio de método de valuación de inventario

La NIC 2 establece que solamente se pueden utilizar los métodos PEPS, promedio ponderado e identificación específica (IASB, 2013); por lo tanto, las empresas que utilizan UEPS van a cambiar a otro método aceptado, y dicho cambio tendrá implicaciones en sus estados financieros y sus indicadores. El cambio que más efecto tendrá es el de UEPS a PEPS.

Bajo el método PEPS, se asume que el costo de los inventarios que quedan tiene un mayor valor y los inventarios que se venden tienen un menor costo. Bajo el método UEPS se asume que el costo de los inventarios que quedan tiene un menor valor y los inventarios que se venden tienen un mayor valor (Jesswein, 2010). La elección del método PEPS está basada en el principio contable de asociación de ingresos con gastos y costos del mismo periodo. Por otra parte, la elección del método UEPS está basada en los beneficios impositivos y de aumento de flujo de caja, ya que, como el costo de los inventarios, la utilidad y el impuesto de renta por pagar es menor (Jesswein, 2010).

El efecto del método UEPS en el Balance General se refleja en la subestimación del costo del inventario, ya que el costo del inventario es el más antiguo. Por lo tanto los activos corrientes y los activos totales están subestimados y afectan todos los indicadores financieros relacionados con el inventario, activos corrientes y activos totales (Jesswein, 2010). El efecto del método UEPS en el Estado de Resultados se ve reflejado en la sobrestimación de costo de ventas y la disminución de la utilidad antes y después de impuestos.

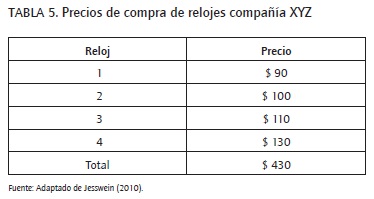

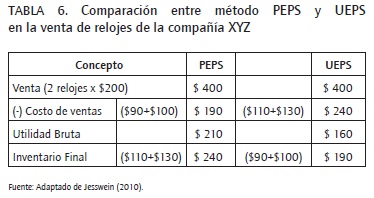

Consideremos el siguiente ejemplo para comparar la diferencia entre la valuación del método PEPS y UEPS. La empresa XYZ compra y vende relojes, y durante el mes de marzo compra 4 relojes a los siguientes precios en fechas consecutivas pero diferentes (Tabla 5).

Adicionalmente, la empresa XYZ vende durante el mes de marzo 2 relojes (el reloj 1 y 2 bajo el método PEPS y el reloj 3 y 4 bajo el método UEPS). El precio de venta es de $200 por reloj. Veamos la diferencia entre cada uno de los métodos relacionados con esta transacción (Tabla 6).

Se puede concluir que la compañía XYZ, al utilizar el método UEPS, tiene su inventario infravalorado en $50, su costo de ventas sobrevaluado en $50 y su utilidad bruta infravalorada en $50.

Para muchas empresas, parte importante de sus activos está representada en sus inventarios (Jeffers et al., 2010). Por lo tanto, los indicadores que involucran inventarios, utilidades y costo de ventas se verán afectados cuando una compañía que utiliza el método UEPS cambia al método PEPS. Esto se debe a que se incrementan: el valor del inventario, el pasivo de renta por pagar (al incrementar el impuesto de renta disminuyendo el costo de venta) y las utilidades del ejercicio (Jeffers et al., 2010). Analicemos brevemente los cambios en los indicadores de cada tipo.

Los indicadores de rentabilidad aumentarán ya que el costo de venta disminuye, incrementado la utilidad bruta y la utilidad antes de impuestos. Los indicadores de liquidez aumentarán, ya que el activo corriente se incrementa al tener un mayor valor en sus inventarios. Los indicadores de utilidad disminuirán ya que el flujo de caja disminuye al tener que pagar más impuesto de renta. Los indicadores de solvencia decrecerán debido a la disminución de la utilidad después de impuestos, lo que puede ser interpretado por las entidades financieras como una menor capacidad de pago, afectando el acceso a crédito. Los indicadores de pago de dividendos por acción también disminuyen al disminuir la utilidad después de impuestos (Jeffers et al., 2010).

Adicionalmente, Jesswein (2010) analizó los estados financieros de 262 compañías -incluidas en la base de datos Compustat- que utilizaban el método UEPS y realizó los correspondientes ajustes como si utilizaran el método PEPS. En su estudio encontró que los siguientes indicadores aumentaron después del ajuste: razón corriente (3,8%), retorno de activos (2,3%) y días de venta del inventario (20,5%). Por otra parte, los siguientes indicadores disminuyeron: nivel de endeudamiento (0,8%), deuda-patrimonio (2,9%) y flujo de caja libre (7,1%).

Cohen y Pekelman (1979) y Dopuch y Pincus (1988) realizaron investigaciones relacionadas con la variación de los impuestos según el tipo de valuación de inventario elegido por la compañía. Los autores encontraron que el método PEPS generaba más impuesto de renta por pagar, ya que los inventarios tenían un costo menor, y el método UEPS generaba menos impuesto de renta por pagar, al tener mayor costo de ventas. Dicho beneficio se hacía más prominente en el año de cambio de PEPS a UEPS.

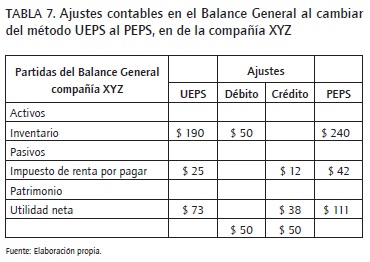

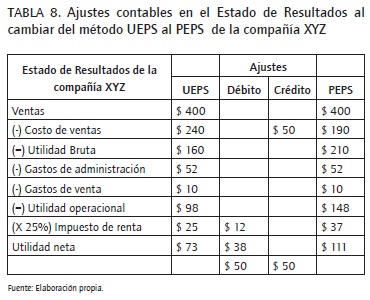

Si analizamos el ejercicio planteado anteriormente para la compañía XYZ, se pueden evidenciar los ajustes contables necesarios para realizar la transición de UEPS a PEPS en el Balance General y el Estado de Resultados, así como sus correspondientes efectos en las partidas antes mencionadas, que afectan los indicadores financieros de la manera explicada (Tablas 7 y 8).

La empresa debe realizar un ajuste de $50 en sus inventarios para incrementar su valor y una disminución en el costo de venta por $50. Por lo tanto, la utilidad operacional aumenta y la base del impuesto de renta también, incrementado el impuesto de renta por pagar en $12 y disminuyendo la utilidad en $38. Adicionalmente, los ajustes necesarios para utilizar el sistema PEPS en lugar del UEPS afectan el flujo de caja de las empresas. Esto se debe a que deberán pagar más impuesto de renta (Jeffers et al, 2010). Cuando las empresas adoptan las NIIF, deberán realizar los correspondientes ajustes por cambio de método de valuación del inventario en su balance de apertura, a partir del cual aplican las NIIF totalmente y sin reservas (IASB, 2013).

Por lo tanto, las empresas con grandes cantidades de inventarios deben estar preocupadas por el efecto del cambio sobre sus estados financieros (Hughen, Livingstone y Upton, 2011). Hughes, Stempin y Mandelbaum (2009) estimaron que, si las compañías estadounidenses adoptaran las NIIF, el ajuste de sus inventarios por la utilización de método UEPS sería equivalente a $80,8 billones de dólares, generando un aumento en el impuesto por pagar de $27 billones de dólares. Las empresas estadounidenses que más utilizan el método UEPS pertenecen al sector farmacéutico y fabricante de maquinaria industrial y agrícola. Sin embargo, las empresas que utilizan el sistema justo a tiempo, verán un efecto menos importante al ajustar sus inventarios, ya que mantiene niveles muy bajos o cercanos a cero (Hughen et al, 2011).

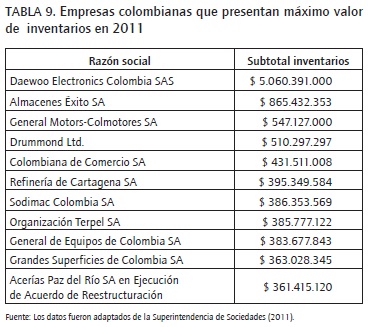

En el caso colombiano, se examinaron las 12 empresas colombianas que presentaron un mayor valor en el costo de sus inventarios durante el año 2011 (Superintendencia de Sociedades, 2011). Dichos valores se detallan en la Tabla 9.

Sin embargo, solamente se analizó la información de las compañías que tienen sus estados financieros a disposición del público. Almacenes Éxito, en sus notas a los estados financieros para el 2011, reveló que utilizaba el sistema PEPS para materiales, repuestos y accesorios y promedio ponderado para mercancía fabricada por la empresa (Grupo Éxito, 2011). Ecopetrol, en sus notas a los estados financieros, reveló que utilizó el método del promedio ponderado (Ecopetrol, 2011), método también utilizado en Sodimac (Sodimac, 2011), Terpel (Terpel, 2009) y Paz del Río (Paz del Río, 2009).

La adopción de las NIIF no afectaría a estas compañías, ya que ninguna de ellas utiliza UEPS; cabe anotar que Sodimac ya adoptó las NIIF en sus estados financieros, por lo que el efecto de la transición no puede ser determinado. Se puede inferir que el método UEPS no es muy utilizado en Colombia y el efecto del cambio de método no será significativo.

Inventarios intangibles

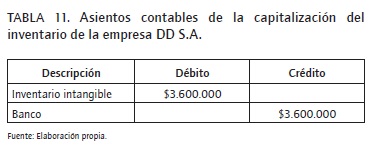

Una de las innovaciones de la NIC 2 es la posibilidad de que las empresas prestadoras de servicios tengan inventarios, permitiendo capitalizar la mano de obra y otros costos indirectos atribuibles, que estén relacionados directamente con la prestación del servicio (IASB, 2009). Dicha capitalización se lleva como un valor del inventario y se va llevando al costo de ventas a medida que se presta el servicio relacionado. Para ello, se debe tener claridad sobre las personas que están involucradas en cada proyecto, el número de horas que le dedicaron y el valor por hora. Se puede analizar el siguiente ejemplo de la compañía prestadora de servicios DD S.A. que tiene 2 empleados (A y B), los cuales laboraron en el trabajo XX (Tabla 10).

La empresa DD S.A. registraría contablemente en el momento en que incurre en los costos de los empleados A y B según lo señalado en la Tabla 11.

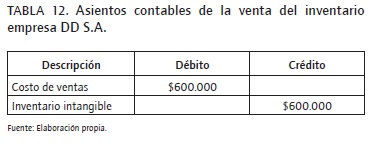

Adicionalmente, la empresa registraría el costo relacionado con la prestación del servicio del trabajo XX en el momento del registro del ingreso (Tabla 12).

Cabe anotar que, en la implementación en Colombia de la NIC 2, la capitalización de la mano de obra y de otros costos relacionados con ella tendrá efecto sobre los indicadores financieros que involucren activos corrientes (razón corriente) e inventario (rotación de inventario), mejorando las razones financieras, ya que existirá un mayor valor del activo, en caso que se haya llevado al inventario pero no aún al costo.

Valor neto realizable

La NIC 2, en su párrafo 28, establece que el costo de los inventarios debe disminuir si su valor neto realizable es menor que su valor en libros, es decir que se medirá al menor entre el valor neto realizable y el valor en libros. Algunas razones para que el inventario tenga un menor valor neto realizable son: daños, obsolescencia o declinación de los precios de venta. Se debe realizar dicha evaluación por lo menos una vez al año y se debe disminuir el costo producto por producto, por lo que no es apropiado disminuir el valor de todos los productos en proceso o terminados (IASB, 2013). Pese a que el estándar establece que se debe utilizar el valor neto realizable (precio de venta menos costo de producción menos gastos para llevar a cabo la venta), en la práctica se puede utilizar el valor de mercado (venta) o el valor de realización de los inventarios, comparando el precio de venta de la empresa con el de la competencia para el mismo producto en el mismo lugar de venta.

Si el precio de venta está por debajo del valor en libros, se debe realizar el ajuste correspondiente, ya que los inventarios no se pueden vender por encima de su costo y por lo tanto deben deteriorarse. Se utiliza el precio de venta de empresas comparables, ya que la mayoría de peritos del país se especializan en activos fijos e intangibles.

Reconocimiento del menor valor

Cuando se compara el valor en libros de los inventarios contra su valor neto realizable y este último es menor, se debe reconocer un deterioro del valor de los inventarios. El deterioro significa que si vendiera sus inventarios ni siquiera alcanzaría a recuperar el costo del inventario. Esta es una diferencia importante con la normativa contable colombiana anterior, ya que no se maneja el concepto de provisión (cuenta de naturaleza contraria del inventario), sino que se afecta directamente el costo del inventario disminuyéndolo. Por lo tanto, se reconoce el menor valor del inventario como un gasto del periodo y un menor valor del inventario (deterioro), para reflejar el valor neto realizable de los inventarios (IASB, 2013); de modo que el mayor valor de mercado de los inventarios no se reconoce.

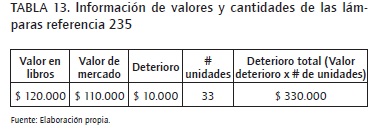

Veamos un ejemplo del deterioro del inventario de la empresa La Lámpara Mágica S.A., que compara el valor en libros con el valor de mercado de sus lámparas referencia 235 (Tabla 13).

La empresa lo registra contablemente (Tabla 14).

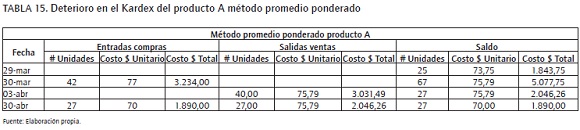

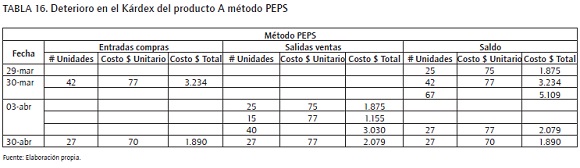

Otro desafío lo plantea el manejo del deterioro en el Kárdex. Para ajustar el Kárdex al menor valor del inventario, se puede realizar una entrada por el nuevo valor y una salida del inventario a la fecha del avalúo. En las Tablas 15 y 16, se detallan dos ejemplos bajo sistema promedio ponderado y PEPS, en los cuales se realiza un avalúo el 30 de abril. Se determina que el valor neto realizable basado en el valor de mercado del producto A es de $70 y existe un inventario físico de 27 unidades.

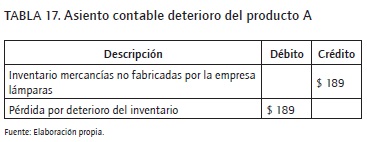

Para registrar en el Kárdex el deterioro, se retiran las unidades totales del inventario final a su costo y se hace ingreso de las mismas unidades pero al valor de mercado en la misma fecha. El deterioro del producto A sería de $189 ($2.079-$1.890), valor que se registraría en los libros contables como se describió anteriormente (véase Tabla 17).

Existen dos casos especiales de deterioro de los inventarios: 1) deterioro de otros inventarios y 2) deterioro en el momento de la venta. Si se determina qué materias primas o suministros disponibles para la producción están deteriorados, no se reconoce su deterioro si el producto final no está deteriorado (IASB, 2013). Por otra parte, si en el momento de la venta se vende por un valor inferior al costo se reconoce ese menor valor como un gasto (IASB, 2013).

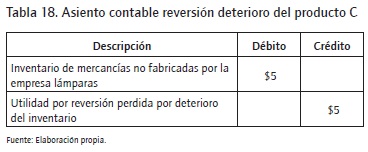

Si la empresa tiene indicios de que el valor de su inventario ya no está deteriorado, puede reconocer una reversión del deterioro del valor (IASB, 2013). Veamos el siguiente ejemplo de un inventario del producto C, el cual tenía un costo de $70 y que se había deteriorado hasta alcanzar un valor de $65; por lo tanto, el valor del deterioro era de $5. El año siguiente, el producto tiene un valor de $75 y la empresa debe reversar el deterioro hasta su costo como si nunca se hubiera deteriorado; es decir, la reversión de la pérdida por deterioro equivale a $5 pese a que la revaluación total es de $10 (IASB, 2013). La empresa contabiliza un mayor valor de su inventario y una utilidad por reversión de la pérdida por deterioro (Tabla 18).

Revelaciones

Como parte integral de los estados financieros, creados para comprender el estado integral de las compañías, estas deben revelar en sus notas lo siguiente: políticas contables adoptadas para la medición de los inventarios, fórmula de medición de los costos, valor en libros de los inventarios, deterioro de los inventarios, valor reconocido como gasto en el momento de la venta, razones que llevaron a la empresa a deteriorar sus inventarios, reversiones de deterioro de inventarios y razones de la reversión, inventarios dados en garantía de obligaciones y costo de venta de los inventarios (IASB, 2013). Las notas a los estados financieros existían bajo la normativa contable colombiana anterior; sin embargo, no presentaban requerimientos mínimos ni debían ser tan detalladas como lo exigen las NIIF. Por lo tanto, las empresas colombianas deben contar con un sistema contable y extracontable de información que les permita elaborar las notas a los estados financieros de manera adecuada.

Implicaciones impositivas de la aplicación de la NIC 2

Impuesto sobre la renta

Las implicaciones de la adopción de la NIC 2 en materia de impuesto de renta se relaciona con la Norma del impuesto a las ganancias 12 (NIC 12, en adelante) sobre el impuesto a las ganancias. Dicho estándar direcciona la contabilización del impuesto de renta corriente y diferido (IASB, 2013). El impuesto de renta de vigencia corriente es aquel de los periodos actuales o anteriores. Puede ser activo (saldo a favor) o pasivo (impuesto de renta por pagar). El impuesto de renta diferido es el resultado de diferencias temporales que impliquen el pago de un mayor o menor impuesto, siempre y cuando exista una expectativa razonable de que esas diferencias se revertirán en un futuro (Mirza, Orrell y Holt, 2008).

Una empresa tiene diferencias entre sus valores fiscales y los contables, ya que el valor por el cual se declaran activos, pasivos, ingresos, costos y gastos en la declaración de renta puede ser diferente a los valores que se tienen registrados en la contabilidad. Dichas diferencias se clasifican en temporales o permanentes de acuerdo a la expectativa en un futuro de que se reversen. Aquellas que se reversarán, es decir, que en un futuro valores contables y fiscales serán iguales, se conocen como diferencias temporales. Las diferencias que no se reversarán son denominadas permanentes (Mirza et al., 2008).

Estas diferencias son importantes ya que generan un mayor o menor pago del impuesto en un futuro. Si se genera un menor pago del impuesto, es un activo por impuesto diferido (diferencia temporal deducible); si por el contrario la diferencia genera un mayor pago del impuesto, es un pasivo por impuesto de renta diferido (diferencia temporal impositiva). La NIC 12 adopta el enfoque del Balance General donde solo se van a identificar partidas que pertenecen a este y que generen diferencias temporales, por lo tanto no tiene en cuenta los efectos fiscales de ingresos y gastos (Kieso, Weyngandt y Warfield, 2005).

NIC 2 y el impuesto de renta

Al analizar los inventarios bajo la NIC 2, se puede evidenciar una diferencia entre las cifras contables y fiscales que se originan por el ajuste al valor de mercado de los inventarios cuando existe deterioro. Según el Estatuto Tributario en su artículo 148, solamente son deducibles las pérdidas de activos en caso de fuerza mayor o caso fortuito (Cijuf, 2013); por lo tanto, la pérdida por deterioro del inventario es no deducible y el menor valor del inventario no es aceptado fiscalmente. Por esto, dichas diferencias representan una diferencia de tipo permanente y no generan impuesto de renta diferido.

El artículo 267 del Estatuto Tributario establece que el valor de los activos apreciables en dinero poseídos el último día del periodo gravable está constituido por su precio de costo (Cijuf, 2013). Como la NIC 2 permite la capitalización de la mano de obra y prestaciones sociales de las empresas prestadoras de servicios, dichos valores constituyen su inventario. Sin embargo, no son reconocidos para propósitos fiscales, ya que no son compras de inventario sino capitalización de costos. Por lo tanto, las diferencias fiscales y contables no se reversarán en un futuro, constituyendo diferencias permanentes que no generan impuesto de renta diferido.

NIC 2 y el impuesto sobre las ventas

Según el artículo 420 del estatuto Tributario, el impuesto sobre las ventas es un impuesto de carácter nacional, que a través del situado fiscal, por presupuesto, se distribuye a las regiones. Este es un impuesto de tipo indirecto, ya que grava hechos económicos, no personas. Dichos hechos económicos son el consumo de bienes y la prestación de servicios en el territorio nacional (Cijuf, 2013). El artículo 421 del Estatuto Tributario especifica que se consideran venta los actos de transferencia de dominio a título gratuito u oneroso de bienes corporales muebles (inventarios) a nombre propio o por cuenta de terceros (Cijuf, 2013).

La venta de inventarios causa IVA en Colombia, sin embargo al adoptar la NIC 2 existen efectos sobre el costo del inventario, mas no sobre el precio de venta. Ahora bien, si el costo del inventario es inferior, los administradores y contadores deben analizar si su precio de venta está acorde con las tendencias del mercado y ajustarlo; si, por el contrario, consideran que el precio de venta está sobrevaluado, una disminución del precio de venta reflejará una menor base para el cálculo del IVA y un menor impuesto generado.

NIC 2 y el impuesto de industria y comercio

El artículo 32 del Estatuto Distrital especifica que el impuesto de industria y comercio (ICA) en Bogotá grava el ejercicio o realización directa de actividades industriales, comerciales o de servicios en la jurisdicción del Distrito Capital de Bogotá, en forma permanente u ocasional, en inmueble determinado, con establecimientos de comercio o sin ellos (Administración Distrital, 2002). La venta de inventarios en el Distrito Capital causa Impuesto de Industria, Comercio y Avisos (ICA, en adelante); sin embargo, como bajo la NIC 2 se realiza un ajuste al costo al determinar que su valor de mercado es inferior al valor en libros, no hay efectos sobre la determinación del ICA. Al igual que con el IVA, si se considera que el precio de venta está sobrevaluado, una disminución del precio de venta reflejará una menor base para el cálculo del ICA y un menor impuesto generado.

Implicaciones futuras

Ya que la implementación de la NIC 2 en Colombia comienza en el año 2014 y culmina en el año 2015, no existe un referente práctico sobre el efecto de la convergencia en las empresas. Por tal razón, futuras investigaciones podrían cuantificar el efecto real en una muestra de empresas colombianas, analizando si las apreciaciones descritas en el presente artículo sobre la partida de inventario fueron precisas y qué efecto tuvo la implementación sobre sus estados financieros e indicadores. Dichos efectos podrían enfocarse en los costos de la implementación (avalúos y contratación de expertos), menor valor de los inventarios y manejo de inventarios intangibles.

Adicionalmente, se podría explorar el efecto de la transición en los sistemas informáticos y el manejo en el Kárdex del deterioro de los inventarios. Finalmente, ya que las notas a los estados financieros son parte integral de estos, un análisis de los cambios en las notas a estos y la ampliación de las políticas contables bajo la nueva normativa sería pertinente para medir el aumento de la compresibilidad de la información de los usuarios externos e internos.

Conclusiones

La entrada de Colombia en el ámbito contable global es beneficiosa, ya que permitirá que los estados financieros de compañías colombianas sean comparables con otros alrededor del mundo, sin necesidad de convertirlos, lo cual atraerá inversión extranjera e impulsará la economía del país. Sin embargo, la convergencia puede ser costosa para las pequeñas y medianas empresas, por lo que el Gobierno debe asumir liderazgo para ayudar a las compañías.

La NIC 2 cubre el tema de inventarios y prescribe los lineamientos del ajuste de los mismos cuando su valor de mercado es inferior al costo. El menor valor de los inventarios afecta directamente el Estado de Resultados de las compañías, generando una menor utilidad contable. Adicionalmente, la aplicación de la NIC 2 crea efectos importantes en relación a los indicadores financieros, aumentando indicadores de rentabilidad y liquidez, y disminuyendo indicadores de solvencia y de pago de dividendos.

La NIC 12 trata el tema del impuesto de renta diferido. Dicha norma establece los parámetros para la identificación de diferencias temporales deducibles e impositivas. Los administradores y contadores de las empresas deben hacer un análisis de cada una de las diferencias para identificar aquellas que generan impuestos de renta diferidos. Sin embargo, en el caso de la NIC 2, se generan diferencias de carácter permanente que no causan impuesto de renta diferido. En el caso del IVA e ICA, la adopción puede generar una menor base gravable para el cálculo del IVA e ICA, al disminuir el precio de venta consecuencia del deterioro del costo de sus inventarios, generando un menor valor a pagar por esos conceptos.

Referencias bibliográficas

Administración Distrital (2002). Estatuto distrital. ECOE: Bogotá [ Links ].

Armstrong, C. S., Barth, M. E., Jagolinzer, A., & Riedl, E. (2010). Market Reaction to the Adoption of IFRS in Europe. Accounting Review, 85(1), 31-61. [ Links ]

Baker, N. (2008). Getting up to speed with IFRS. Internal Auditor, 65(5), 32-37. [ Links ]

BPR Benchmark (2011). Datos financieros de empresas colombianas. Disponible en: http://bck.securities.com/benchmark?sv=BCK&pc=CO [consultado el 22 de mayo de 2013] [ Links ].

Cohen, M. A., & Pekelman, D. (1979). Optimal inventory ordering policy with tax payments under FIFO and LIFO accounting systems. Management Science, 25(8), 729-743. [ Links ]

Congreso de la República de Colombia (2009). Ley 1314, por la cual se regulan los principios y normas de contabilidad e información financiera. [ Links ]

Cijuf (2013). Impuestos 2013 Estatuto tributario concordado. Medellín: Cijuf. [ Links ]

Daske, H., Hail, L., Leuz, C., & Verdi, R. (2008). Mandatory IFRS reporting around the World: Early Evidence on the economic Consequences. Journal of Accounting Research, 46(5), 1085-1142. Doi: 10.1111/j.1475-679X.2008.00306.x. [ Links ]

Devalle, A., Onali, E., & Magarini, R. (2010). Assessing the Value Relevance of Accounting Data After the Introduction of IFRS in Europe. Journal of International Financial Management and Accounting, 21(2), 85-119. Doi: 10.1646X.2010.01037.X. [ Links ]

Dopuch, N., & Pincus, M. (1988). Evidence on the Choice of Inventory Accounting Methods: LIFO Versus FIFO. Journal of Accounting Research [serial online] 26(1), 28-59. [ Links ]

Ecopetrol (2011). Estados Financieros 2011. [En línea]. Disponible en: http://www.calvin.edu/library/knightcite/index.php [consultado el 4 de octubre de 2012] [ Links ].

Epstein, B. J., & Jermakowicz, E. K. (2009). Interpretation and application of international accounting and financial reporting standards 2009. Hoboken, NJ: John Wiley & Sons Inc. [ Links ]

FASB (2014). FASB Accounting Standards Codification®. Disponible en: https://asc.fasb.org [consultado el 17 de julio de 2014] [ Links ].

Fox, A., Hannah, G., Helliar, C., & Veneziani, M. (2013). The costs and benefits of IFRS implementation in the UK and Italy. Journal of Applied Accounting Research, 14(1), 86-101. Doi: 10.1108/09675421311282568. [ Links ]

Gee, M., Haller, A., & Nobes, C. (2010). The Effect of Tax on IFRS Consolidated Statements: The Convergence of Germany and the UK. Accounting in Europe, 7(1), 97-122. Doi: 10.1080/17449480.2010.485382. [ Links ]

Gornik-Tomaszewski, S., & Showerman, S. (2010). IFRS in the United States: Challenges and Opportunities. Reviewof Business, 30(2), 59-71. [ Links ]

Grupo Éxito (2011). Informe anual [En línea]. Disponible en: http://www.grupoexito.com.co/images/stories/descargables/Informede-GestionExito2011.pdf [consultado el 4 de octubre de 2012] [ Links ].

Hail, L., Leuz, C., & Wysocki, P. (2010). Global Accounting Convergence and the Potential Adoption of IFRS by the U.S. (Part I) Horizons. Conceptual Underpinnings and Economic Analysis. Accounting, 24(3), 355-394. Doi: 10.2308/acch.2010.24.3.355. [ Links ]

Horngren, C., Datar, S., Foster, G., Rajan, M., & Ittner, C. (2009). Cost accounting, a managerial emphasis (13ra ed.). Upper Saddle River, NJ: Prentice Hall. [ Links ]

Hughen, L., Livingston, J. R., & Upton, D. (2011). Switching from LIFO. CPA Journal, 81(4), 26-29. [ Links ]

Hughes, P., Stempin, N., & Mandelbaum, M. D. (2009). The elimination of LIFO: a requirement for the adoption of IFRS in the United. Review of Business Research, 9(4), 148-155. [ Links ]

IASB (2013). Normas Internacionales de información Financiera. Londres: IASB. [ Links ]

IFRS (2011). Acerca de nosotros. Disponible en: http://www.ifrs.org/The+organisation/IASCF+and+IASB.htm [consultado el 20 de octubre de 2011] [ Links ].

Jeffers, A. E., Mengyu, W., & Askew, S. (2010). The switch from US GAAP to IFRS - Implications for Analysis Involving Inventories. Disponible en: http://observatorioifrs.cl/archivos/05%20-%20Bibliograf%EDa/05%20-%20ICC/BICC-003.pdf [consultado el 9 de enero de 2013] [ Links ].

Jesswein, K. R. (2010). The changing LIFO-FIFO dilemma and its importance on the analysis of financial statements. Academy of Accounting & Financial Studies Journal, 14(1), 53-62. [ Links ]

Kieso, D., Weyngandt, J., & Warfield, T. (2005). Intermediate accounting. Hoboken NJ: Wiley. [ Links ]

Krishnan, S., & Ping, L. (2012). Inventory Valuation under IFRS and GAAP. Strategic Finance, 93(9), 51-58. [ Links ]

Mansour, N. (2010). The road to IFRS conversion. Internal Auditor, 67(3), 50-54. [ Links ]

McGowan, J. R., & Wertheimer, M. (2009). The Effect of IFRS Implementation on Tax. Tax Adviser, 40(12), 842-848. Consultado de EBSCOhost. [ Links ]

Mirza, A., Orrell, M., & Holt, G. (2008). IFRS practical implementation guide and workbook [IFRS guía y ejercicios de implementación práctica]. Hoboken NJ: Wiley. 474 p. [ Links ]

MisionPyme (2011). Número de pequeñas y medianas empresas. Disponible en: http://www.misionpyme.com/cms/content/view/107/41 [consultado el 14 de abril de 2013] [ Links ].

Morse, D., & Richardson, G. (1983). The LIFO/FIFO Decision. Journal of Accounting Research, 21(1), 106-127. [ Links ]

Newell, C. J., & Kalis Jr., F. J. (2008). IFRS Is Coming: What Does This Mean for Tax? TaxAdviser, 39(6), 334-336. Consultado de EBSCOhost. [ Links ]

Nobes, C., & Schwencke, H. (2006). Modelling the Links between Tax and Financial Reporting: A Longitudinal Examination of Norway over 30 Years up to IFRS Adoption. European Accounting Review, 15(1), 63-87. Consultado de EBSCOhost. [ Links ]

Parlar, M., Perry, D., & Stadje, W. (2011). FIFO Versus LIFO Issuing Policies for Stochastic Perishable Inventory Systems. Methodology & Computing In Applied Probability, 13(2), 405-417. Doi: 10.1007/s11009-009-9162-2. [ Links ]

Paz del Río (2009). Estados financieros. [En línea]. Disponible en: http://www.pazdelrio.com.co/archivos finales portal 1nversionistas/17Estados Financieros 2009.pdf [consultado el 16 de abril de 2013] [ Links ].

Soderstrom, N. S., & Sun, K. (2007). IFRS Adoption and Accounting Quality: A Review. European Accounting Review, 16(4), 675-702. Doi: 10.1080/09638180701706732. [ Links ]

Sodimac (2011). Estados Financieros 2011. [En línea]. Disponible en: http://www.sodimac.com/NE/pdf/Estados_financieros_WEB-96792430_201103.pdf [consultado el 4 de octubre de 2012] [ Links ].

Superintendencia de Sociedades (2012). Circular No 115-000002. [ Links ]

Superintendencia de Sociedades (2011). Estados Financieros 2005-2011. Disponible en: http://www.supersociedades.gov.co/ss/drvisapidll?MIval=sec&dir=466. [consultado el 4 de octubre de 2012] [ Links ].

Terpel (2009). Estados Financieros 2009. [En línea]. En Proenergía internacional. Disponible en: http://www.proenergiainternacional.net/archivos/file_29.pdf [consultado el 4 de octubre de 2012] [ Links ].