Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.25 no.spe Bogotá Dec. 2015

https://doi.org/10.15446/innovar.v25n1spe.53189

DOI: http://dx.doi.org/10.15446/innovar.v25n1spe.53189.

Calificación de instrumentos financieros en las sociedades cooperativas a raíz de la NIC 32. La solución española1

RATING OF FINANCIAL INSTRUMENTS IN COOPERATIVE UNIONS AS A RESULT OF IAS 32. THE SPANISH SOLUTION

QUALIFICAÇÃO DE INSTRUMENTOS FINANCEIROS NAS SOCIEDADES COOPERATIVAS DEVIDO À NIC 32. A SOLUÇÃO ESPANHOLA

LA QUALIFICATION DES INSTRUMENTS FINANCIERS DANS LES SOCIÉTÉS COOPÉRATIVES, SUITE À LA NORME COMPTABLE INTERNATIONALE IAS 32. LA SOLUTION ESPAGNOLE

Belén Álvarez Pérez*, Eva Suárez Álvarez**

* Doctora en Dirección y Administración de Empresas Universidad de Oviedo Oviedo, España. Correo electrónico: alvarezp@uniovi.es

** Doctora en Dirección y Administración de Empresas Universidad de Oviedo Oviedo, España. Correo electrónico: evasuarez@uniovi.es

1 El presente trabajo se realiza dentro del marco del proyecto de investigación FC-15-GRUPIN14-039 de la Consejería de Economía y Empleo del Principado de Asturias.

Citación: Álvarez Pérez, B., & Suárez Álvarez, E. (2015). Calificación de instrumentos financieros en las sociedades cooperativas a raíz de la NIC 32. La solución española. Innovar, Edición Especial 2015, 9-20. doi: 10.15446/innovar.v25n1spe.53189.

Clasificación JEL: M41, P13, G10.

Recibido: Abril 2012, Aprobado: Febrero 2014.

RESUMEN: En el trabajo se presenta un estudio de cómo la nueva configuración del patrimonio neto establecida en las NIIF/NIC y la adaptación de la normativa contable española a las mismas pueden causar modificaciones en la cifra de capital social de las cooperativas y, por tanto, en sus fondos propios, con la incidencia que ello supone en diversas operaciones societarias.

PALABRAS CLAVE: Cooperativas, NIIF/NIC, instrumentos financieros, patrimonio neto.

ABSTRACT: This paper presents a study on how the new equity configuration established in the IFRS/IAS and the adaptation of the Spanish accounting regulations, can cause changes in the share capital of cooperative unions and, as consequence, in their own funds, with an expected impact of these in various societary operations.

KEYWORDS: Cooperative unions, IFRS/IAS, financial instruments, equity.

RESUMO: Neste trabalho, apresenta-se um estudo de como a nova configuração do patrimônio líquido estabelecida nas NIIF/NIC e a adaptação da normativa contábil espanhola a estas podem causar modificações na cifra de capital social das cooperativas e, portanto, em seus fundos próprios, com a incidência que isso supõe em diversas operações societárias.

PALAVRAS-CHAVE: Cooperativas, NIIF/NIC, instrumentos financeiros, patrimônio líquido.

RÉSUMÉ: Cet article présente une étude de la façon dont la nouvelle configuration de l'actif net, établie dans les IFRS/IAS, et l'adaptation de la norme comptable espagnole a leur égard, peuvent entraîner des changements dans le capital social des coopératives et, par conséquent, dans leurs propres fonds, avec l'impact résultant sur plusieurs opérations sociétaires.

MOTS CLÉS: Coopératives, IFRS/IAS, instruments financiers, actif net.

Antecedentes

El proceso de armonización de las normas contables basa la homogeneidad de la información financiera, suministrada por diversos sujetos en la adaptación de la legislación contable de diversos países, en lo establecido por las Normas Internacionales de Información Financiera (NIIF). En España, este proceso se inicia con la aprobación de la Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social, que incorporó a su Derecho mercantil las citadas NIC a los exclusivos efectos de las cuentas anuales consolidadas. Un segundo paso fue la aprobación de la Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional, con base en la normativa de la Unión Europea, que supuso modificaciones de amplio alcance en el Código de Comercio, el Texto Refundido de la Ley de Sociedades Anónimas y la Ley de Sociedades de Responsabilidad Limitada; aunque también introduce, a través de Disposiciones Adicionales, modificaciones importantes en otras legislaciones, destacando, a efectos de este trabajo, las incluidas en la Ley 27/1999, de 16 de julio, de cooperativas (que se comentarán más adelante). El proceso culmina con la aprobación del Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad (PGC 2007), que desarrolla los aspectos contenidos en la Ley 16/2007.

Es en la Disposición Transitoria Quinta, apartado 4, de dicho plan contable, donde se alerta de los problemas que la delimitación entre fondos propios y ajenos derivados del nuevo marco conceptual adaptado a las NIC puede suponer a las cooperativas2. Con el fin de abordar esta problemática, entre otras, se aprobaron las Normas sobre aspectos contables de las sociedades cooperativas aprobadas mediante la Orden EHA/3360/2010, de 21 de diciembre (que sustituyen a la ECO/3614/2003).

La clasificación y delimitación de los instrumentos financieros como pasivo o patrimonio neto tiene su origen en la definición que de ellos establecen las NIC (Normas Internacionales de Contabilidad), en concreto la NIC 32, por lo que un primer paso es analizar, aunque sea brevemente, su contenido3.

La NIC 32, Instrumentos financieros: presentación, define a los instrumentos de patrimonio como cualquier contrato que ponga de manifiesto una participación residual en los activos de una entidad, después de deducir todos sus pasivos. Además, señala que para determinar que un instrumento financiero lo es de patrimonio en lugar de pasivo financiero, deberá cumplir las dos condiciones descritas a continuación (NIC 32, párrafo 16):

a) El instrumento no incorpora una obligación contractual de entregar efectivo u otro activo financiero a otra entidad; o de intercambiar activos financieros o pasivos financieros con otra entidad, en condiciones que sean potencialmente desfavorables para la entidad emisora.

b) Si el instrumento fuese o pudiese ser liquidado con los instrumentos de patrimonio propio del emisor, es:

b.1) Un instrumento no derivado, que no comprende ninguna obligación contractual para el emisor de entregar un número variable de los instrumentos de patrimonio propio; o

b.2) un derivado que se liquide exclusivamente por el emisor a través del intercambio de un importe fijo de efectivo o de otro activo financiero, por una cantidad fija de sus instrumentos de patrimonio propio.

Asimismo, la NIC 32 ratifica en su párrafo 18 que "será el fondo económico de un instrumento financiero, en vez de su forma legal, el que ha de guiar la clasificación del mismo en el balance de la entidad", y que "algunos instrumentos financieros toman la forma legal de instrumentos de patrimonio pero, en el fondo, son pasivos, mientras que otros pueden combinar características asociadas con instrumentos de patrimonio y otras asociadas con pasivos financieros".

El contenido de este párrafo 18 es el que levantó todo el revuelo en el sector cooperativo, pues significaba que las aportaciones de los socios al capital social cooperativo deberían ser calificadas como pasivo, ya que existe una obligación contractual (contrato de sociedad, desarrollado en los estatutos sociales y reglamentos de régimen interno), que recae sobre la sociedad cooperativa (emisor), consistente en entregar efectivo al socio (tenedor), y que aunque tenga la forma legal de patrimonio en el fondo son pasivos, porque existe un derecho del socio para, en caso de baja de la cooperativa, reclamar su importe (derecho de reembolso). Con este criterio, el hecho de que la exigibilidad del capital cooperativo no se remita a una fecha concreta sino a una circunstancia incierta (como la baja del socio) hace que no pueda considerarse y contabilizarse como patrimonio neto (Vargas Vasserot, 2007).

A la vista de estas definiciones y a que la propia NIC 32, en su párrafo 18, pone como ejemplo a las sociedades cooperativas para señalar que algunos instrumentos toman forma legal de instrumentos de patrimonio, pero en el fondo son pasivos financieros, desde el sector cooperativo europeo se solicitó al Comité de Interpretaciones de las NIC una aclaración sobre qué consideración deberían tener las aportaciones al capital social de sus socios.

La consulta se materializó en la Interpretación CINIC 2 relativa a las aportaciones de socios de entidades cooperativas e instrumentos similares, que fue adoptada por la Unión Europea y aplicada, por las entidades de los países miembros que la hubiesen incorporado a su legislación, a partir del 1 de enero de 2005.

Esta Interpretación establece en sus párrafos 7 y 8 que:

"las aportaciones de los socios serán consideradas patrimonio neto si4:

a) La entidad tiene el derecho incondicional a rechazar el rescate de las mismas.

b) Las leyes locales, los reglamentos o los Estatutos de la entidad pueden imponer diferentes tipos de prohibiciones para el rescate de las aportaciones de los socios, estableciendo, por ejemplo, prohibiciones incondicionales o basadas en criterios de liquidez".

La prohibición incondicional puede ser absoluta, de manera que todos los rescates estén prohibidos; o puede ser parcial, de manera que se vete el rescate de las aportaciones de los socios si el mismo diese lugar a que el número de aportaciones o el capital desembolsado que representan las mismas cayesen por debajo de un determinado nivel. En este caso, las aportaciones de los socios por encima del nivel a partir del cual se aplique la prohibición de rescate serán pasivos. En algunos casos, el número de aportaciones o el importe del capital desembolsado sujeto a la prohibición de rescate puede variar en el tiempo, en cuyo caso dichas variaciones darán lugar a una transferencia entre pasivo financiero y patrimonio neto.

La incorporación de lo establecido por las Normas Internacionales de Contabilidad a la normativa española, en relación a las aportaciones de socios de entidades cooperativas, supuso un cambio en el tratamiento de dichas aportaciones, lo que implicó a su vez modificaciones en su valoración y registro contable.

En España, las cooperativas están reguladas por la Ley 27/1999 de cooperativas, en la que las aportaciones de socios están definidas como reembolsables, por lo que de seguir manteniéndose así pasarían a ser consideradas en la mayoría de los casos como pasivo exigible y no como patrimonio neto. Para salvar este grave problema, que podría haber dejado a las cooperativas españolas "sin patrimonio neto", se produjeron, en primer lugar, cambios en su legislación sustantiva y, posteriormente, en sus normas de registro y valoración.

Se modificaron algunos artículos de la citada Ley, de modo que se diferencia entre aportaciones de socios que tienen derecho al reembolso en caso de baja y aquellas en las que dicho derecho puede ser rehusado por el Consejo Rector. Asimismo, se indicó el camino y condiciones a seguir para aquellas cooperativas ya establecidas que quisieran realizar la transformación de sus actuales aportaciones reembolsables en otras en las que el socio no tenga dicho derecho5.

Atendiendo a estas modificaciones, las aportaciones de los socios a la cooperativa que constituían, hasta ahora, su capital social quedarán divididas en dos bloques:

a) Aportaciones que son propiedad de la cooperativa, y sobre las que el socio no podrá solicitar su devolución, y que, según el actual marco conceptual de la contabilidad, quedarán calificadas como patrimonio neto.

b) Aportaciones que son propiedad del socio, por tanto reembolsables, y que según la nueva ley contable se calificarán como pasivo financiero.

Otra cuestión a tener presente es que, tal y como se ha comentado anteriormente, la CINIC 2 señala la posibilidad de que la prohibición incondicional al reembolso sea parcial. Esto ocurre en aquellos casos en los que por Estatutos, o por aplicación de la legislación autonómica correspondiente, las cooperativas tuviesen establecido un capital social mínimo por debajo del cual sería necesario disolverlas6. En este caso, el importe de dicho capital mínimo pasó a ser considerado como patrimonio neto, y su exceso a tener la consideración de pasivo exigible.

Un efecto indirecto de las condiciones establecidas por la CINIC para considerar a las aportaciones de los socios como patrimonio neto es su posible condición de ser remunerables, si así lo han establecido los Estatutos o el acuerdo de admisión en las voluntarias, circunstancia que las hace pasar a tener la consideración de pasivo.

En el marco conceptual establecido por la normativa contable española, y conforme a lo señalado por la NIC 32, párrafo 11, se define a los pasivos como "instrumentos financieros que suponen para la empresa una obligación contractual, directa o indirecta, de entregar efectivo u otro activo financiero". Por esta razón, cualquier aportación de socios que lleve aparejado el derecho al devengo de intereses, en consonancia con esta nueva definición de pasivo, perderá la condición de patrimonio neto.

Bajo estas circunstancias, será necesario que las cooperativas tengan presente, a la hora de la elaboración de sus Estatutos o de los acuerdos de admisión de nuevos socios, la definición y condiciones que les atribuyen a las aportaciones al capital social, en especial la referida a sus posibilidades de remuneración. Como consecuencia de esta doble condición de no reembolsables, pero sí remunerables, puede quedar vacía de contenido la pretensión de mantener dichas aportaciones en el patrimonio neto, puesto que cumplirían las indicaciones establecidas por la CINIC (que solo habla del rescate), pero no la definición establecida en el marco conceptual de la normativa contable española (PGC 2007).

Además de cambios normativos en la legislación sustantiva, también ha sido necesario adaptar la valoración contable atribuida a dichas aportaciones al capital en función de que sean calificadas como pasivo o patrimonio neto. Esta tarea, entre otras, fue abordada por las Normas sobre aspectos contables de las sociedades cooperativas aprobadas mediante la Orden EHA/3360/2010, de 21 de diciembre, cuya publicación fue motivada por la necesidad de adaptación de las anteriores Normas (ECO/3614/2003) al marco conceptual establecido por el plan general contable español y las Normas Internacionales de Información Financiera.

En los apartados siguientes de este trabajo nos planteamos el análisis de las circunstancias que, atendiendo a las condiciones establecidas por la NIC32 y la CINIC 2, determinarán la clasificación de los instrumentos financieros como patrimonio neto o pasivo y, una vez catalogados, la valoración y tratamiento que ha establecido la normativa contable española, recogida en la ya mencionada Orden EHA/3360/2010, de 21 de diciembre.

Nos centraremos en el análisis de los tres elementos cooperativos que, a nuestro juicio, se ven afectados por esta problemática: las aportaciones de los socios, bien sean al capital social u otras no reintegrables, los fondos cooperativos y algunas fuentes de financiación específicas previstas por su legislación sustantiva, como son los fondos subordinados.

En las sociedades cooperativas el capital social tiene un papel diferente al del resto de sociedades de capital, los derechos políticos y económicos no se establecen en función de él y puede ser remunerado además de reembolsado. Todo ello hace que sea de especial importancia distinguir bien los condicionantes de su emisión para, poder clasificar las aportaciones realizadas por los socios como patrimonio neto o pasivo, circunstancia que modifica sustancialmente su tratamiento y valoración contable y que tiene, lógicamente, repercusión en la composición del balance de la entidad7.

Además de las aportaciones a la cooperativa, los fondos cooperativos, a priori integrantes de los fondos propios, también deben pasar por la reflexión previa de patrimonio neto o pasivo, con las consecuencias valorativas que ello supone.

Asimismo, los fondos subordinados materializados en participaciones emitidas por las cooperativas se consideran, habitualmente, patrimonio neto según lo dictaminado por la legislación sustantiva, si bien, según las características que se les otorgue en su emisión, pueden tener que ser clasificados como pasivos financieros.

Calificación de las aportaciones de socios

Aportaciones al capital social

Según recoge la legislación española:

"el capital social de una cooperativa está constituido por las aportaciones, ya sean obligatorias o voluntarias, efectuadas con dicho fin, tanto de carácter dinerario como no dinerario, ya sea en el momento de su constitución u otro posterior, bien por la incorporación de nuevos socios o bien como consecuencia de posteriores acuerdos de aumento de capital" (artículo 45 de la Ley 27/1999 de cooperativas).

El capital así definido se considera a efectos puramente mercantiles (capital mínimo con que constituirse y funcionar la cooperativa o capital por debajo del cual debe disolverse), puesto que no todas las aportaciones incluidas en esta definición tendrán la consideración de capital social, y por tanto patrimonio neto, desde una óptica contable8.

Clasificación

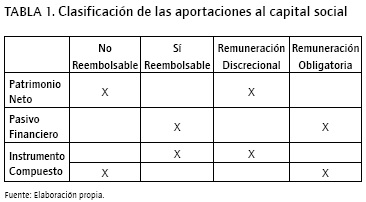

Las aportaciones de los socios al capital social, tal y como se ha comentado anteriormente, tienen dos atributos claves para su calificación como patrimonio neto o pasivo: su remuneración y su posible reembolso. Basándose en estas dos características y por combinación de ambas, las Normas sobre aspectos contables de las sociedades cooperativas españolas las dividen en tres bloques (clasificación recogida en la Tabla 1):

a) Aportaciones cuyo reembolso en caso de baja del cooperativista puede ser rehusado unilateralmente por el Consejo Rector y sobre las que el socio no tiene derecho a remuneración obligatoria, sino discrecional. Se califican como patrimonio neto.

b) Aportaciones cuyo reembolso en caso de baja no es rehusable y su remuneración es obligatoria. Se clasifican como pasivo financiero.

c) Aportaciones que incluyen un componente de patrimonio neto y uno de pasivo financiero, es decir que o bien su reembolso en caso de baja no sea rehusable y su remuneración sea discrecional; o bien que el reembolso sí sea rehusable, pero la remuneración sea obligatoria. Se califican como instrumentos financieros compuestos.

Del resultado de calificar las aportaciones en fondos propios, pasivos o instrumentos compuestos, van a depender: su valoración, tanto inicial como posterior; la consideración de las remuneraciones, como gasto o distribución de resultados, y el tratamiento de las bajas de socios (reembolso de aportaciones en terminología de la legislación española, según indica el artículo 51 de la Ley 27/1999 de cooperativas).

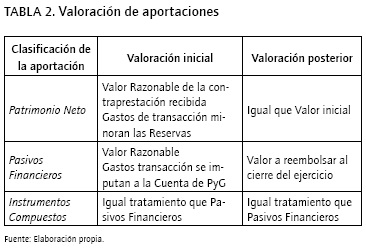

Valoración de las aportaciones al capital social

Las aportaciones clasificadas como patrimonio neto se valoran por el importe de las suscritas (valor razonable9 de la contrapartida recibida), minorado por los importes pendientes de desembolso no exigidos.

Las Normas sobre aspectos contables de las sociedades cooperativas no especifican tratamiento para los gatos de emisión de dichas participaciones, con lo que remitiéndonos al PGC 2007, y por similitud con los de otras sociedades, se registrarán como reservas voluntarias, lo que supondrá que sean, con casi total seguridad, de signo negativo en el momento de constitución de la cooperativa.

En principio, las aportaciones consideradas patrimonio neto se mantienen registradas por su valoración inicial.

Cuando la sociedad cooperativa emite instrumentos que han sido calificados como instrumentos financieros compuestos, y atendiendo a las exigencias del PGC español, debería valorarse por separado el componente de pasivo financiero y el de patrimonio neto. Sin embargo, la valoración establecida por las Normas sobre aspectos contables de las sociedades cooperativas (Norma 2a) indica que las participaciones así clasificadas se reconocerán y presentarán en su conjunto como un pasivo financiero, remitiendo a la valoración específica de ellos (lo que facilita su tratamiento contable).

Esta decisión, diferente a la prevista en el PGC para otros instrumentos compuestos, se justifica en la Introducción de las citadas Normas. Con base en la singularidad que supone la aportación del cooperativista gracias a la cual tiene acceso al desarrollo de una actividad económica, las Normas sobre aspectos contables de las sociedades cooperativas incorporan:

... la presunción legal de que la remuneración a las participaciones pactada entre socios y cooperativa y el precio de los bienes y servicios que socio y sociedad intercambian, están fijados a valor de mercado, con lo que dicha aportación debe contabilizarse como un pasivo financiero en su conjunto, ya que el componente de patrimonio neto, bajo esta premisa, debería valorarse inicialmente por un importe insignificante (Orden EHA/3360/2010, Introducción, p. 9 (p. 108281 del BOE 316)).

Las aportaciones calificadas como pasivos financieros (o instrumentos financieros compuestos), se valoran inicialmente por el importe de las aportaciones suscritas (valor razonable), minorado en las cuantías no exigidas. Los gastos de emisión atribuibles se reconocerán, en términos generales, en la cuenta de pérdidas y ganancias (gasto del ejercicio), salvo que pueda realizarse una imputación fiable con base en un criterio financiero.

La valoración posterior de estas aportaciones será el coste incrementado en los intereses que se vayan devengando, es decir, el importe a reembolsar a cada fecha de cierre de balance. Este incremento puede justificarse por "la poca fiabilidad que el criterio del coste amortizado incorpora a las cuentas anuales dada la incertidumbre que rodea a las estimaciones de remuneraciones que dependen de la cuantía de los resultados, así como de la fecha en que el cooperativista solicitará la baja y la cooperativa acordará el reembolso" (Orden EHA/3360/2010, Introducción, p. 9 (p. 108281 del BOE 316)).

A efectos del registro contable, las aportaciones al capital social consideradas como pasivo financiero se presentarán en un epígrafe del pasivo no corriente o corriente del balance en función de su vencimiento.

En la Tabla 2 se recoge de modo esquemático la valoración inicial y posterior establecida por la normativa española que regula los aspectos contables de las sociedades cooperativas.

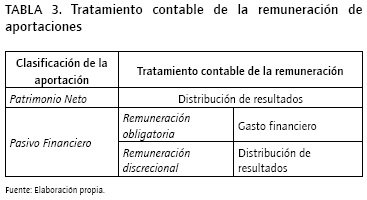

Remuneraciones de las aportaciones al capital

En las cooperativas españolas se retribuye a los socios por dos vías: por su contribución a la actividad cooperativizada (denominado también "retorno cooperativo") y por su aportación financiera. Esta última no depende del volumen de excedentes obtenido, sino que se calcula como un interés sobre el nominal que puede estar predeterminado en la emisión y generalmente sometido a la condición de excedentes positivos para satisfacerlo10. Se le conoce como intereses al capital social.

La naturaleza contable de estas remuneraciones al capital social debe ser consistente con la naturaleza contable del instrumento financiero en cuestión.

En este sentido, cuando se retribuye un componente de patrimonio neto, la remuneración se entiende como una distribución de resultados, registrándose como una merma directa de los fondos propios (cargo de cuentas de reservas o resultados).

En los casos en que se remunere un pasivo, la Orden EHA 3360/2010 distingue si la remuneración es obligatoria o voluntaria, así señala que:

a. Si es obligatoria, se reconoce como un gasto que debe figurar individualizado en la cuenta de pérdidas y ganancias de modo que pueda conocerse expresamente su incidencia en el resultado de la cooperativa.

b. En el caso de que la remuneración sea discrecional, se registrará como una distribución de resultados en la fecha del acuerdo de distribución. En este caso, las Normas contables, alejándose del tratamiento que ellas mismas establecían en la que los instrumentos compuestos se asimilaban a todos los efectos a pasivos, determinan que los intereses vinculados al componente de patrimonio neto se consideren distribución de resultados y los ligados al componente de pasivo, gasto financiero (Orden EHA/3360/2010, Norma Segunda, p. 19 (p. 108291 del BOE 316)).

En la Tabla 3 se recoge, de forma esquemática, el tratamiento para los intereses al capital social.

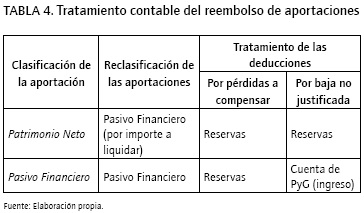

Reembolso de las aportaciones

El reembolso de las aportaciones al capital social en caso de baja del socio (reducción de capital) es una de las señas de identidad de las cooperativas, es su modo de regular el principio de "puertas abiertas". Este derecho y la forma de liquidación de las aportaciones, aunque regulado por cada cooperativa en sus Estatutos, tienen unas pautas generales establecidas por la legislación11 que es necesario tener presente para entender el tratamiento que se les ha dado a estos reembolsos en la normativa contable actual.

Según señala la legislación española, la liquidación de las aportaciones debe realizarse por su valor nominal, calculado este sobre el balance de cierre del ejercicio en el que se produzca la baja, pudiéndose realizar solo dos clases de deducciones: a) las pérdidas imputadas e imputables al socio, reflejadas en dicho balance, ya correspondan al ejercicio en curso o provengan de otros anteriores y estén sin compensar, y b) en el caso de baja no justificada por incumplimiento del periodo de permanencia mínimo, se podrá establecer una deducción adicional sobre el importe resultante de la liquidación de las aportaciones obligatorias, una vez efectuado el ajuste anterior y que fijarán los Estatutos, sin que pueda superar el 30%.

El tratamiento contable de los reembolsos de las aportaciones al capital social previsto por la normativa española tiene matices en función de la calificación previa que hayan tenido las mismas. Si las aportaciones tienen la consideración de fondos propios, se reclasifican como pasivo, ya que la cooperativa ha contraído una deuda con los socios por el importe a liquidar. Por su parte, las deducciones sobre el valor acreditado de las aportaciones, ya sean por pérdidas imputadas o imputables, o por bajas no justificadas, se reconocerán en la partida de reservas que correspondan. Si además se reembolsase algún otro importe correspondiente a fondos propios (por ejemplo, fondo de reembolso, atendiendo a ley sustantiva correspondiente), este se considerará como una operación con los socios y también se registrará directamente en el patrimonio neto.

Si las aportaciones han sido calificadas como pasivos financieros, el reembolso supone una reclasificación entre cuentas de pasivo12. En este caso, el tratamiento de las deducciones dependerá de su origen: si tienen causa de pérdidas también se contabilizan en las reservas, mientras que si proceden de bajas no justificadas se recogen en la cuenta de pérdidas y ganancias como ingreso.

En la Tabla 4 se recoge de forma resumida el tratamiento contable establecido por la Normas españolas sobre aspectos contables de las sociedades cooperativas para el reembolso de las aportaciones al capital social.

Aportaciones que no integran el capital social

Con esta nomenclatura nos referimos a aquellas aportaciones exigidas por la cooperativa a sus socios de las que por su fondo económico no se desprenda una contraprestación a bienes o servicios prestados por la cooperativa. Si así fuera, dichos importes se considerarán ingresos, compensando el coste de los bienes o servicios prestados. En caso contrario, las aportaciones se calificarán, en términos generales, como fondos propios, si bien es preciso realizar matizaciones, pues según la finalidad de la aportación podrían clasificarse como pasivos. Distinguiremos entre: cuotas de ingreso, aportaciones para compensación de pérdidas y aportaciones para incrementar fondos de reserva.

Las cuotas de ingreso13 se incorporan directamente a la partida de Fondo de Reserva Obligatorio14, dándosele a las cuotas el mismo tratamiento que se le haya dado a dicho Fondo (que se comentará más adelante); si el Fondo es irrepartible, se considerarán patrimonio neto, incluyéndose en el epígrafe "Reservas" del balance, y si el Fondo hubiese sido calificado parcialmente como reintegrable, las cuotas se considerarán un pasivo financiero.

Si las aportaciones del socio tienen como finalidad la compensación de pérdidas o son cuotas periódicas no ligadas a bienes o servicios prestados por la cooperativa, se rigen por lo establecido por el plan contable español para la valoración de las subvenciones, donaciones y legados recibidos15, por lo que tienen la consideración indiscutible de patrimonio neto, figurando en el epígrafe de "Otras aportaciones de socios" del balance.

Por último, aquellas aportaciones hechas expresamente para incrementar los fondos de reserva de la cooperativa se recogerán en la partida correspondiente del epígrafe "Reservas" al que lo haya destinado la cooperativa en su acuerdo de petición a los socios.

Calificación de los fondos cooperativos

En España, tanto la legislación estatal como las distintas leyes autonómicas establecen que las sociedades cooperativas deberán destinar una parte de su resultado económico a la dotación de fondos específicos: Fondo de Reserva Obligatorio, Fondo de Reserva Voluntario, Fondo de Reembolso o Actualización y Fondo de Educación, Formación y Promoción. Es esta obligación una de las características de las cooperativas que las diferencia y peculiariza de otras entidades.

Las normas sobre aspectos contables de las cooperativas regula (en su Norma 4a) el Fondo de Reserva Obligatorio, el Fondo de Reembolso o Actualización y el Fondo de Reserva Voluntario, indicando que pueden catalogarse como reservas, formando parte del patrimonio neto de la cooperativa, o como pasivo financiero. No ocurre lo mismo con el Fondo de Educación, Formación y Promoción que solo puede tener la consideración de pasivo.

Fondo de Reserva Obligatorio

Este Fondo se destina a consolidar y garantizar la situación patrimonial de la cooperativa frente a terceros; tiene por tanto la consideración de reserva legal. En términos generales, tiene carácter irrepartible por lo que su calificación es la de patrimonio neto.

En este caso, y también en el caso de que siendo el fondo exigible su dotación no fuese obligatoria, las dotaciones se harán mediante la aplicación del resultado16.

Además, se consideran dotaciones a esta reserva los importes de la revalorización de balances, la parte del resultado cooperativo correspondiente a acuerdos intercooperativos, las deducciones de las aportaciones por baja de los socios y los importes de las cuotas de ingreso de socios.

Pese al carácter general de reserva que tiene este Fondo, cabe la posibilidad de que sea parcialmente repartible en caso de baja del socio, calificándose entonces como pasivo financiero.

Si es así, al cierre del ejercicio se reflejará en el balance por el valor de reembolso o nominal, es decir, el importe que la cooperativa está obligada a desembolsar a los socios a cada fecha de cierre (igual que las aportaciones calificadas como pasivos). Asimismo, la dotación del mismo tendrá siempre la consideración de gasto de naturaleza financiera, en la medida en que está llamado a actualizar el valor de un pasivo financiero, por lo que lógicamente tendrá su misma naturaleza.

Fondo de Reembolso o Actualización

Es una reserva especial cuyo destino es incrementar el valor de las aportaciones al capital social que se restituyan en el futuro, con el fin de corregir los efectos de la inflación. A este Fondo se destinan determinados porcentajes de "los beneficios disponibles17 y, en su caso, las reservas de revalorización como consecuencia de una actualización de balances (fondo de actualización)" (Orden EHA/3360/2010, Norma Cuarta, p. 25 (p. 108297 del BOE 316)).

La consideración como patrimonio neto o pasivo dependerá de la exigibilidad del Fondo. Siempre que no sea exigible por parte de los socios, se tratará como patrimonio neto y se recogerá en una cuenta de Reservas. En este caso, en "su dotación deberá diferenciarse la parte que se incrementa con cargo a la reserva de revalorización y la que se dota mediante aplicación del resultado" (Orden EHA/3360/2010, Norma Cuarta, p. 25 (p. 108297 del BOE 316)).

En caso de ser exigible, se considera un pasivo financiero. En el caso de que su dotación sea obligatoria se contabilizará como un gasto de naturaleza financiera y su valoración posterior se realizará por el importe a rembolsar a los socios. Si es de dotación voluntaria, se abonará contra la cuenta de resultados por aplicación del mismo.

Fondo de Reserva Voluntario

Aunque por denominación parece similar a las reservas voluntarias de las sociedades de capital, su regulación legal según las diferentes legislaciones cooperativas y el contenido de los Estatutos, le confieren características singulares. Fundamentalmente es su carácter de irrepartible o repartible, lo que modifica su tratamiento contable. En el primer caso formará parte de las reservas de la cooperativa, siendo considerado patrimonio neto; en el segundo, y siempre que vaya ligado a un derecho individual del socio sobre el mismo, se calificará como pasivo financiero.

Al considerarse fundamentalmente voluntario, su dotación se realizará mediante la aplicación del resultado de la cooperativa (aún en el caso de considerarse pasivo financiero). Si su dotación fuese obligatoria, se cargará a un gasto financiero (tratamiento similar al Fondo de Reserva Obligatorio o al Fondo de Reembolso o Actualización). Al cierre del ejercicio, el Fondo calificado como pasivo financiero aparecerá valorado por el importe a reembolsar en ese momento (valor nominal).

Fondo de Educación, Formación y Promoción

La Alianza Cooperativa Internacional y la legislación sustantiva española, tanto nacional como autonómica, establecen que estas entidades proporcionarán educación y formación a sus socios y trabajadores en principios o valores cooperativos, o en materias específicas de su actividad. Además, informarán al público en general de las características y beneficios del cooperativismo y promocionarán relaciones intercooperativas y otras acciones en beneficio del entorno local y de la comunidad en general. Por tanto, este Fondo puede interpretarse como una obligación de responsabilidad social que impone la legislación de cooperativas (AECA, 2009).

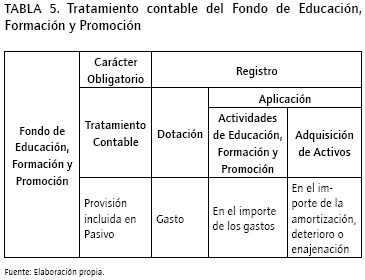

Por otro lado, la definición que las NIC y el plan contable español hacen de los pasivos, incluyendo las provisiones, nos lleva a registrar el Fondo de Educación, Formación y Promoción como un pasivo18 y concretamente, dada la incertidumbre sobre el momento exacto en el cual tendrá lugar el desembolso para rescindir la obligación, como una provisión.

Pese a tener la consideración de Provisión, tiene particularidades de valoración respecto a las provisiones al uso. El tratamiento contable de estas partidas implica registrarlas, en el momento de su nacimiento, por el valor actual de la mejor estimación posible para su cancelación. Sin embargo, teniendo en cuenta sus particularidades de aplicación, condicionada por la exigencia legislativa de que el Fondo se materialice en activos afectos al cumplimiento de fines, sin que el factor temporal del dinero se tenga en cuenta, su dotación se realizará en términos nominales en función del importe determinado a nivel legal.

Dado que su constitución es obligatoria, su dotación no supondrá la generación de beneficios económicos futuros directos ni la reversión vía dividendos o liquidación de la cooperativa, sino que conllevará un gasto en la realización de determinadas actividades y, por tanto, sacrificio de recursos. Este gasto se registra en una cuenta específica perteneciente al margen de explotación. El importe por el cual se dota este fondo se determina a partir de un porcentaje de los excedentes del resultado. Además, se imputan al Fondo, mediante la dotación simultánea del mismo, ingresos como: sanciones impuestas a los socios, rendimientos del propio fondo, subvenciones recibidas para financiar las actividades del fondo o donaciones y ayudas recibidas para atender los fines del fondo. También cabe la posibilidad de la dotación discrecional.

La aplicación de este Fondo a su finalidad producirá su baja con cargo, habitualmente, a tesorería. En el caso concreto que "la aplicación del Fondo se realice empleando la estructura interna de la cooperativa, la norma contable indica que los gastos en los que se incurra para realizar las actividades se registrarán como gastos según su naturaleza y, simultáneamente, se dará de baja la cuenta del Fondo con abono a un ingreso en la cuenta de pérdidas y ganancias"19 (Orden EHA/3360/2010, Norma Sextaa, p. 29 (p. 108301 del BOE 316)). Este tratamiento facilitará la información a plasmar en la Memoria, donde se exige que se detallen las aplicaciones del Fondo, distinguiendo si se realizaron con medios propios o de otras entidades.

En el caso de materializar el Fondo en la adquisición de activos, su aplicación se producirá según se vayan amortizando o dando de baja los mismos, ya sea por deterioro o enajenación.

En la Tabla 5 se recoge el tratamiento establecido por la normativa contable para el Fondo de Educación, Formación y Promoción.

Por tanto, el Fondo de Educación, Formación y Promoción se valorará inicialmente por los importes dotados y posteriormente por la valoración inicial minorada en el importe de las aplicaciones.

Calificación de los fondos subordinados con vencimiento en la liquidación cooperativa

Si los Estatutos así lo prevén, las cooperativas españolas pueden captar recursos financieros de socios o terceros de diversas fuentes, desde las tradicionales como la emisión de obligaciones a otras específicas como la emisión de participaciones especiales u otro tipo de fondos subordinados.

Las participaciones especiales y los fondos subordinados son financiación cuyo vencimiento no tendrá lugar hasta la liquidación de la sociedad y que se sitúan, a efectos de prelación de créditos, detrás de todos los acreedores comunes. En ambos casos se las considera fondos propios de la cooperativa siempre que cumplan dos requisitos: solo se reembolsan en caso de liquidación de la sociedad y no llevan aparejado remuneración obligatoria. En caso contrario se considerarán pasivo financiero, con idéntico tratamiento para su valoración y posible remuneración que el señalado anteriormente para las aportaciones al capital social calificadas como pasivo financiero.

Consideraciones finales

El carácter reembolsable y/o remunerable de determinados elementos cooperativos, como las aportaciones de socios o terceros, los fondos cooperativos y los subordinados, supone que no siempre puedan definirse como recursos no exigibles. La clasificación de estos elementos como pasivo o fondos propios condicionará su posterior tratamiento contable.

En el caso de las aportaciones de socios son las dos variables antes mencionadas las que combinadas determinan la calificación como fondos propios o pasivos financieros. En los fondos cooperativos, a excepción del Fondo de Educación, Formación y Promoción que siempre es pasivo financiero (provisión), es solo la condición de repartible o irrepartible la que determina su inclusión en las reservas o en partidas de pasivos financieros.

La situación más novedosa, respecto al tratamiento contable establecido por la normativa contable anterior20, surge cuando alguno de estos elementos es calificado como pasivo financiero. En este caso, dichos elementos deben figurar al cierre de ejercicio por su valoración posterior, que atendiendo a las normas de registro y valoración establecidas por el PGC 2007 debería ser el coste amortizado. Sin embargo, las Normas sobre aspectos contables de las sociedades cooperativas han simplificado este tratamiento permitiendo que se haga a valor nominal, es decir, al coste incrementado en los intereses que se vayan devengando o importe a reembolsar a cada fecha de cierre de balance.

Por tanto, puede concluirse que el sometimiento de las entidades cooperativas al nuevo marco normativo contable establecido a raíz del PGC 2007 y concretado en la Orden EHA 3360/2010 ha tenido claras repercusiones en su patrimonio neto. De modo que esto no es la naturaleza intrínseca de los diversos instrumentos financieros, sino las características que se les hayan atribuido en su emisión las que los clasificarán como patrimonio neto o pasivo, con independencia de su calificación mercantil. Asimismo, habrá que tener presente el importante papel de los Estatutos cooperativos, pues son estos los que definen, en muchos casos, qué parte de los aportes sociales son pasivos y qué parte, patrimonio neto, al incluirse en ellos las condiciones que estos tienen en cuanto a remuneración o reembolso. La existencia de obligación contractual por parte de la cooperativa, manifestada en los Estatutos, de pagar intereses o proceder el reembolso, obligará por tanto al análisis de cada caso concreto.

La elección que hagan las cooperativas sobre si quieren que las aportaciones de los socios sean calificadas como recursos propios o ajenos, podría llegar a provocar una fractura del movimiento cooperativo español (Vargas Vasserot, 2007), surgiendo dos clases de cooperativas. Por un lado habrá sociedades cooperativas capitalizadas, de gran tamaño y un gran número de socios, en las que sus administradores gestionarán la sociedades de forma muy parecida a como funcionan las sociedades de capital; a estas sociedades les interesará tener más recursos propios para aumentar sus ratios de solvencia, su valoración por las agencias de rating o para presentarse con más solvencia en el mercado, pero inevitablemente se alejarán del ideal cooperativo. Por otro lado, estará la mayoría de pequeñas y medianas cooperativas a cuyos socios no les interesa renunciar al derecho de reembolso de sus aportaciones ni a contar con una cifra importante de aportaciones sociales a costa de una contabilidad más saneada, por lo que establecerán aportaciones al capital social de carácter simbólico y testimonial, estando descapitalizadas y buscando su financiación externa a través de créditos en muchos casos garantizados por los propios administradores y socios.

Puede concluirse que la aplicación de las nuevas Normas contables establecidas en España puede suponer, tal y como también afirma el profesor Server Izquierdo (2011), un coste para las cooperativas, ya que estas tendrán que reclasificar el capital social y algunas otras partidas si no modifican sus Estatutos para incorporar un derecho de la cooperativa a rehusar incondicionalmente el reembolso o la remuneración de las mismas. Además, los criterios de clasificación entre patrimonio neto y pasivo añaden complejidad en la valoración de las partidas, si bien la Norma ha llegado, a nuestro juicio, a soluciones pragmáticas sin menospreciar sus fundamentos conceptuales.

Pie de página

2 Expresamente dice "los criterios por los que se establece la delimitación entre fondos propios y ajenos en las Normas sobre aspectos contables de las sociedades cooperativas (aprobados por la Orden 3614/2003), podrán seguir aplicándose hasta 31 de diciembre de 2009".3 Este trabajo se centra en los principios y consideraciones establecidos por la NIC 32, que pertenece a la categoría de NIC (o IFRS) Plenas, y que es aplicable a cualquier entidad organizativa, ya sea sociedad mercantil o cooperativa e independientemente de su tamaño. Aún así no hay que olvidar que el International Accounting Standard Boards (IASB) publicó en julio de 2009 la versión de las Normas Internacionales de Información Financiera para las Pequeñas y Medianas Empresas (IFRS for SMEs, por sus siglas en inglés). Las NIC para Pymes son una versión simplificada de las NIC Plenas. Para la cuestión que aquí nos ocupa, y como equivalente a la NIC 32, sería aplicable la Sección 22 "Pasivos y Patrimonio" que establece los principios en que deben basarse las Pymes para clasificar los instrumentos financieros como pasivos o como patrimonio neto. Si bien un estudio de los contenidos de dicha Sección 22 pone de manifiesto que no hay diferencias significativas de tratamiento y valoración a efectos de los aspectos analizados en este trabajo (también sería interesarte una revisión de la Sección 11 "Instrumentos Financieros Básicos", por remitir a ella la Propuesta de Modificación de la Sección 22 (octubre de 2013) a la hora de establecer la valoración de los componentes calificados de pasivo en periodos posteriores a la emisión).

4 Las condiciones establecidas por la Interpretación de la NIC 32 (CINIC 2) coinciden plenamente con las establecidas en el párrafo 22.6 de la Sección 22 de las NIC para Pymes, donde se señala que:

"Las aportaciones de socios de entidades cooperativas e instrumentos similares son patrimonio si: (a) la entidad tiene un derecho incondicional para rechazar el rescate de las aportaciones de los socios; (b) o el rescate está incondicionalmente prohibido por la ley local, por el reglamento o por los Estatutos de la entidad".

En el Proyecto de Norma que modifica esta Sección 22, publicado por el IASB en octubre de 2013 y en fase de recepción de comentarios hasta marzo de 2014, se añade ahondando en esta idea:

"Una entidad clasificará un instrumento financiero como un pasivo (es decir, un pasivo financiero) o como patrimonio sobre la base de su esencia, en lugar de su forma legal. Si una entidad no tiene un derecho incondicional de evitar la entrega de efectivo u otro activo financiero para liquidar una obligación contractual, la obligación cumple la definición de un pasivo financiero, y se clasificará como tal, excepto en el caso de los instrumentos clasificados como instrumentos de patrimonio de acuerdo con el párrafo 22.4".

En este sentido se manifiesta Paolucci (2006) que, en su artículo "Principio contabile internazionale N. 32: La situazione nel diritto italiano", llega a la conclusión de la prevalencia que la NIC 32 da a la sustancia real del contrato en comparación con la calificación jurídica del mismo.

5 El artículo 45 de la Ley 27/1999 de cooperativas recoge las dos modalidades de aportaciones de los socios entre las que puede escoger una cooperativa a la hora de diseñar su estructura de capital social.

6 En España, existen 15 legislaciones vigentes sobre cooperativas, una de ámbito estatal y 14 de índole comunitaria. El establecimiento de capital mínimo se recoge en todas ellas menos la estatal y las de las comunidades autónomas de Aragón y Murcia.

7 Sobre el impacto que la primera aplicación de la NIC 32 haya podido tener sobre la información financiera presentada por las cooperativas puede revisarse el trabajo de Bastida y Carreras (2013).

8 La Disposición adicional segunda de la Orden EHA/3360/2010 señala que será la legislación de cooperativas la que delimite el concepto de capital cooperativo a efectos mercantiles, con independencia de que dicho capital se considere patrimonio neto o pasivo a efectos puramente contables.

9 Según define el Plan General Contable en su Marco Conceptual, el valor razonable es el importe por el que puede ser intercambiado un activo o liquidado un pasivo, entre partes interesadas y debidamente informadas, que realicen una transacción en condiciones de independencia mutua.

10 Circunstancia que de existir debe reflejarse en la Memoria.

11 Artículo 51 de la Ley 27/1999, de 16 de julio, de Cooperativas.

12 Según señala la Ley 27/1999, la cooperativa dispone de un periodo máximo de cinco años para hacer efectivo el reembolso. Además, una vez acordada por el Consejo Rector la cuantía del reembolso de las aportaciones, esta no será susceptible de actualización, pero sí dará derecho a percibir el interés legal del dinero (que deberá abonarse anualmente), hecho que se reflejará contablemente como un gasto de naturaleza financiera.

13 Reguladas por el artículo 52 de la Ley 27/1999 de Cooperativas.

14 Este Fondo constituye una reserva instituida legalmente y destinada a consolidar y garantizar la situación patrimonial de la cooperativa frente a terceros.

15 Recogido en la Norma de registro y valoración 18a del PGC de 2007.

16 El artículo 58 de la Ley de Cooperativas concreta que se destinará a este Fondo un porcentaje de los excedentes del resultado cooperativo, deducidas las pérdidas de ejercicios anteriores y antes de considerar el Impuesto de Sociedades.

17 Es un fondo previsto, con carácter voluntario, en las legislaciones de Andalucía, Baleares, Castilla-La Mancha, Madrid y Murcia.

18 Vid., BOICAC, n° 76, consulta n° 3 (http://www.icac.meh.es/Con-sultas/Boicac/ficha.aspx?hid=317).

19 En una cuenta perteneciente al subgrupo de "Trabajos realizados para la empresa"

20 Orden ECO/3614/2003.

Referencias normativas

Asociación Española de Contabilidad y Administración de Empresas (AECA) (2008). Calificación contable de instrumentos financieros: distinción pasivo-patrimonio neto. Serie Principios contables, Documento n° 25, Madrid. [ Links ]

Asociación Española de Contabilidad y Administración de Empresas (AECA) (2009). Fondos Propios en las Cooperativas. Serie Contabilidad de Cooperativas, Documento núm. 1, Madrid. [ Links ]

Asociación Española de Contabilidad y Administración de Empresas (AECA) (2010). El Fondo de Educación, Formación y Promoción. Serie Contabilidad de Cooperativas, Documento núm. 2, Madrid. [ Links ]

International Accounting Standards Committee (lASC) (2006). Instrumentos financieros: presentación, NIC 32, ICAC, Madrid. [ Links ]

International Accounting Standards Committee (IASC) (2005). Aportaciones de socios de entidades cooperativas e instrumentos similares, Interpretación CINIC 2, ICAC, Madrid. [ Links ]

Ley 27/1999, de 16 de julio, de cooperativas (BOE n° 170, de 17 de julio). [ Links ]

Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social (BOE n° 313, de 31 de diciembre). [ Links ]

Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea (BOE n° 160, de 5 de julio). [ Links ]

Orden ECO/3614/2003, de 16 de diciembre, por la que se aprueban las normas sobre los aspectos contables de las sociedades cooperativas (BOE n° 310, de 17 de diciembre). [ Links ]

Orden EHA/3360/2010, de 21 de diciembre, por la que se aprueban las normas sobre los aspectos contables de las sociedades cooperativas (BOE n° 316, de 29 de diciembre). [ Links ]

Proyecto de Norma ES/2013/9 de Modificaciones propuestas a la Norma Internacional de Información Financiera de las Pequeñas y Medianas Entidades. Puede consultarse en http://www.ifrs.org/IFRS-for-SMEs/ED-October-2013/Documents/ED_2013-9_ES_ website.pdf. [ Links ]

Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad (BOE n° 278, de 20 de noviembre). [ Links ]

Referencias bibliográficas

Bastida Vialcanet, R., & Carreras Roig, L. (2013).Estudi empíric sobre els efectes de l'aplicació de la NIC 32 a les cooperatives, Intangible Capital, 9(2), 392-416. doi: http://dx.doi.org/10.3926/ic.450. [ Links ]

Luigi Filippo Paolucci (2006). Principio contabile internazionale N. 32: La situazione nel diritto italiano, Revista de Estudios Cooperativos, 90(3), 92-108. [ Links ]

Server Izquierdo, R. J. (2011). Las cooperativas tendrán que reclasificar el capital social. Actualidad Contable, n° 57, enero. Extraído el 26 marzo de 2012, de http://www.aeca.es/actualidadnic/articulor-jserver.htm. [ Links ]

Vargas Vasserot, C. (2007). Los previsibles efectos de la NIC 32 en el sector cooperativo. Revista de Estudios Cooperativos, 91(1),120-159. [ Links ]