Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.25 no.spe Bogotá Dec. 2015

https://doi.org/10.15446/innovar.v25n1spe.53190

DOI: http://dx.doi.org/10.15446/innovar.v25n1spe.53190.

Convergencia de normas contables internacionales entre México y Estados Unidos: evidencia empírica

CONVERGENCE OF INTERNATIONAL ACCOUNTING STANDARDS BETWEEN MEXICO AND THE UNITED STATES: EMPIRICAL EVIDENCE

CONVERGÊNCIA DE NORMAS CONTÁBEIS INTERNACIONAIS ENTRE O MÉXICO E OS ESTADOS UNIDOS: EVIDÊNCIA EMPÍRICA

LA CONVERGENCE DES NORMES COMPTABLES INTERNATIONALES (IAS) ENTRE LE MEXIQUE ET LES ÉTATS-UNIS: LES PREUVES EMPIRIQUES

Sergio Demetrio Polo Jiménez*, Mercedes Palacios Manzano**, Isabel Martínez Conesa***

* Doctor en Contabilidad y Auditoría Universidad Autónoma del Estado de Hidalgo Pachuca (Hidalgo), México Cuerpo Académico Consolidado de Contaduría Correo electrónico: sjimenez@uaeh.edu.mx

** Doctora Europea en Administración Universidad de Murcia Murcia, España Correo electrónico: palacios@um.es

*** Doctora en Ciencias Económicas y Empresariales Universidad de Murcia Murcia, España Correo electrónico: isabelm.martinez@um.es

Citación: Polo Jiménez, S. D., Palacios Manzano, M., & Martínez Conesa I. (2015). Convergencia de normas contables internacionales entre México y Estados Unidos: evidencia empírica. Innovar, Edición Especial2015, 21-32. doi: 10.15446/innovar.v25n1spe.53190.

Clasificación JEL: M40, M41, M42.

Recibido: Febrero 2013, Aprobado: Noviembre 2013.

RESUMEN: El objetivo de este trabajo es examinar si la adaptación de la normativa contable mexicana a las IFRS ha convertido los principios mexicanos en unas normas de mayor calidad, incrementando su comparabilidad con los US GAAP y reduciendo la manipulación de los resultados. A su vez, nos cuestionamos, de acuerdo con la Teoría de la Agencia, si las diferencias entre las variables contables calculadas bajo la normativa mexicana y americana pueden ser debidas a la interpretación oportunista de los estándares mexicanos por los managers más que a las diferencias en la normativa contable de ambos países. Los resultados sugieren que los esfuerzos para converger las normas contables han incrementado la comparabilidad del resultado contable, si bien esta convergencia se debe también al uso oportunista de la elección de los métodos contables en función de la distinta coyuntura económica.

PALABRAS CLAVE: Calidad de la información financiera, adaptación a las IFRS, mercados de capitales emergentes, Informe 20-F.

ABSTRACT: The objective of this work is to examine whether the adjustment of Mexican accounting standards to the IFRS has turned Mexican principles on this matter into better quality norms, increasing their comparability to the US GAAP and reducing tampering over results. At same time, we question if, according to the Agency Theory, the differences between accounting variables calculated under Mexican and American regulations may result from managers' opportunistic interpretation of Mexican standards, rather than from differences in accounting standards in both countries. Results suggest that all efforts to converge accounting standards have increased the comparability of the accounting results, although this convergence is also due to the opportunistic selection of accounting methods depending on different economic situations.

KEYWORDS: Quality of financial information, adjustment to IFRS, emerging capital markets, Form 20-F.

RESUMO: O objetivo deste trabalho é examinar se a adaptação da normativa contábil mexicana às IFRS converteu os princípios mexicanos em normas de maior qualidade, aumentou sua comparabilidade com os US-GAAP e reduziu a manipulação dos resultados. Por sua vez, questiona-se, de acordo com a Teoria da Agência, se as diferenças entre as variáveis contábeis calculadas sob a normativa mexicana e americana podem ser devido à interpretação oportunista dos padrões mexicanos pelos managers mais do que às diferenças na normativa contábil de ambos os países. Os resultados sugerem que os esforços para convergir as normas contábeis vêm aumentando a comparabilidade do resultado contábil, embora essa convergência se deva também ao uso oportunista da escolha dos métodos contábeis em função da diferente conjuntura econômica.

PALAVRAS-CHAVE: Qualidade da informação financeira, adaptação às IFRS, mercados de capitais emergentes, Relatório 20-F.

RÉSUMÉ: Le but de cet article est d'examiner si l'adaptation des PCGR mexicains aux IFRS a transformé les principes mexicains en des normes d'une plus haute qualité, en augmentant leur comparabilité avec les GAAP américains et en réduisant la manipulation des résultats. Également, nous nous interrogeons, selon la théorie de l'agence, si les différences entre les variables comptables calculées en vertu de la loi mexicaine et celle des États-Unis peuvent être dues à l'interprétation opportuniste de normes mexicaines par les gestionnaires, plutôt qu'aux différences dans les réglementations comptables des deux pays. Les résultats suggèrent que les efforts de faire converger les normes comptables ont accru la comparabilité du résultat comptable, bien que cette convergence est également due à l'utilisation opportuniste du choix des méthodes comptables, en fonction de la situation économique différente.

MOTS CLÉS: Qualité de l'information financière, adaptation aux normes IFRS, marchés de capitaux émergents, formulaire 20-F.

Introducción

Por más de veinte años, el Instituto Mexicano de Contadores Públicos (IMCP) fue la organización profesional encargada de la emisión y revisión de las normas contables en México, a través de la publicación periódica de boletines que contenían información de los llamados Principios de Contabilidad Generalmente Aceptados (GAAP, por sus siglas en inglés). Para el segundo semestre del 2005, el IMCP traslada esta responsabilidad al Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF)1, alineándose a los estándares internacionales coordinados por el International Accounting Standard Board (IASB).

Por consiguiente, el organismo contable mexicano toma la iniciativa de "adaptar" su normativa local a las normas internacionales, más que adoptarla directamente, consecuencia de su particular entorno económico y legal.

Actualmente, el CINIF continúa dando pasos importantes para incrementar la comparabilidad de las normas de contabilidad mexicanas con las normas internacionales. Desde su constitución, uno de sus objetivos principales ha sido lograr la convergencia de las NIF con las IFRS, emitiendo normas que convergen en lo posible con las IFRS. Desde el 2006 hasta la fecha se han modificado y/o emitido más de 30 normas, es decir, en estos últimos siete años han existido más cambios en la normativa contable en México que en los últimos 30 años. Por otro lado, la Comisión Nacional Bancaria y de Valores (CNBV), organismo gubernamental que tiene la misión de salvaguardar la estabilidad del sistema financiero mexicano y fomentar su eficiencia y desarrollo, a fines del 2008 anunció conjuntamente con el CINIF que a partir del año 2012 las entidades cotizadas en la Bolsa Mexicana de Valores (BMV) debían adoptar, de manera integral, las IFRS para emitir sus estados financieros, permitiendo su adopción anticipada.

Sin embargo, en Estados Unidos, la Securities and Exchange Commission (SEC) ha requerido tradicionalmente que todas las compañías extranjeras que coticen en alguno de sus mercados de valores preparen una reconciliación del resultado neto y del patrimonio neto de la normativa utilizada en los estados primarios a la normativa americana en el Informe 20-F. En septiembre de 2002, el Financial Accounting Standard Board (FASB) y el IASB firmaron un acuerdo en Norwalk (Connecticut) en el que se comprometieron a desarrollar normas de gran calidad que pudieran ser utilizadas tanto en la información publicada a nivel nacional como internacional. Posteriormente, se estableció un programa de convergencia para el periodo 2006-2008, emitiendo en marzo de 2008 la SEC, una norma (denominada SEC 2008) en la que se permite a las sociedades que elaboren sus estados primarios de acuerdo con las IFRS y cotizar en los mercados sin necesidad de reconciliar a los principios de contabilidad generalmente aceptados en Estados Unidos (US GAAP).

En este contexto, el objetivo de este trabajo es examinar si la adaptación de la normativa contable mexicana a la internacional ha convertido los principios mexicanos en unas normas de mayor calidad, incrementando su comparabilidad con los US GAAP. A su vez, nos cuestionamos, de acuerdo con la Teoría de la Agencia, si las diferencias entre las variables contables calculadas bajo la normativa mexicana y americana pueden ser debidas a la interpretación oportunista de los estándares mexicanos por los managers más que a las diferencias en la normativa contable de ambos países. Nuestra hipótesis, coincidiendo con Ball, Kothari y Robin (2000), es que las diferencias que encontramos en los estados financieros posiblemente se deriven, más que de las diferencias en los principios contables nacionales, de las diferencias en las economías subyacentes.

Para llevar a cabo este trabajo, se estudian los reportes contables (formato 20-F) que presentan empresas mexicanas listadas en la New York Stock Exchange (NYSE), durante el periodo 1997-2008. El periodo analizado incluye los efectos antes y después del Proyecto de Convergencia, tras el cual diferentes normativas mexicanas han sido revisadas para hacerlas compatibles con las IFRS.

Son muchos los estudios que analizan el impacto de la adopción de las IFRS en la calidad de los estados financieros (e.g, Daske y Gebhardt, 2006; Hail, Leuz y Wysocki, 2009). Sin embargo, existe escasa evidencia sobre la calidad de las cifras contables reconciliadas de principios locales a principios americanos. Nuestro trabajo es el primero en comparar la calidad de los estados financieros basados en principios locales y adaptados a IFRS frente a su reconciliación a US GAAP. Por otro lado, México es un país emergente que ha experimentado un rápido crecimiento en los últimos años. El movimiento hacia las IFRS nos proporciona información acerca de cómo los mercados emergentes están adaptando su contabilidad dentro del contexto internacional. Actualmente, el debate en el proceso de armonización contable se centra en permitir a las sociedades no americanas cotizar en los mercados americanos con sus estados financieros elaborados bajo la normativa local. La eliminación del requisito de conciliación para aquellas empresas mexicanas que cotizan en los mercados estadounidenses es una de las principales metas, lo cual se hará en función al progreso que se dé en el desarrollo futuro y adecuación de las normas mexicanas.

El trabajo se estructura de la siguiente manera: tras esta introducción, el trabajo dedica el siguiente apartado a la revisión de la literatura previa y planteamiento de hipótesis; en el tercer epígrafe explicamos la metodología aplicada, describiendo la muestra y definiendo las variables objeto de estudio; en el cuarto epígrafe describimos los resultados obtenidos y terminamos con la exposición de las principales conclusiones e implicaciones.

Revisión de la literatura y planteamiento de hipótesis

En los últimos años ha proliferado la investigación empírica centrada en el análisis del proceso de armonización de normativas contables y sus efectos en la comparabilidad de los estados financieros (Street y Gray, 1999; Cañibano y Mora, 2000; Haller, 2002; Street y Gray, 2002). Los trabajos que tratan de cuantificar las diferencias existentes entre las prácticas contables de diferentes países utilizan mayoritariamente índices como herramienta para dicha medición. Son abundantes los estudios empíricos realizados sobre comparabilidad de cifras contables basados en el Índice de Conservadurismo de Gray. Este índice, que fue introducido en 1980 para comparar las prácticas de medición de los beneficios de empresas de diferentes países, ha sido empleado posteriormente en un gran número de estudios para comparar las cifras de resultado neto bajo distintas normativas (Weetman y Gray, 1990, 1991; Adams, Weetman y Gray, 1993; Cooke, 1993a; Hellman, 1993; Norton, 1995). En su trabajo de 1998, Weetman, Adams y Gray lo denominan de forma más genérica Índice de Comparabilidad, pues amplían su aplicación no solo a los resultados netos, sino también a la cifra de fondos propios.

El Índice de Comparabilidad es una medida del grado de comparabilidad existente entre partidas contables calculadas bajo diferentes normativas, generalmente bajo la normativa local y otra elegida como referencia. La normativa de referencia utilizada por la mayoría de los trabajos que emplean estos índices son los principios contables americanos, debido a la superioridad de este mercado de capitales y a la obligación impuesta por la SEC de reconciliar las variables contables fundamentales de la normativa local a los US GAAP en el Informe 20-F, aunque otros estudios utilizan como referencia las IFRS (Adams et al., 1993; Chen, Gul y Su, 1999; Haverty, 2006; Beckman, Brandes y Eirle, 2007; Teixeira y Couto, 2008; Liu, 2009; Haller, Ernstberger y Froschhammera, 2009; Gray, Linthicum y Street, 2009).

Una gran cantidad de trabajos han analizado el grado de armonización de facto existente en las prácticas contables elaboradas bajo los US GAAP frente a los UK GAAP (Weetman y Gray, 1990, 1991; Adams, Weetman, Jones y Gray, 1999), GAAPs de países europeos (Hellman, 1993; Whittington, 2000; Henry, Lin y Ya-Wen, 2009; Palomares y Corona, 2009), principios contables australianos (Norton, 1995), principios contables japoneses (Cooke, 1993b), principios holandeses (Vergoosen, 1996), principios mexicanos (Davis-Friday y Rivera, 2000), y GAAPs de diferentes países latinoamericanos (Rueschhoff y Strupeck, 1998; Palacios, Martínez y Marín, 2007), entre otros.

En el contexto mexicano, los estudios sobre la comparabilidad de la información financiera no son abundantes, destacando los realizados por Davis-Friday y Rivera (2000), donde se deja de manifiesto que las cifras calculadas bajo norma contable mexicana son mayormente optimistas que las alcanzadas bajo principios norteamericanos (USGAAP). Dos años antes, el trabajo realizado por Rueschhoff y Strupeck (1998) ya había presentado evidencia de las diferencias de los resultados contables obtenidos por empresas latinoamericanas con sus similares estadounidenses, concluyendo necesaria la presentación del formato de reconciliación 20-F.

Entre estudios más recientes que han aportado evidencia empírica respecto a los avances de la comparabilidad financiera, tomando como muestras compañías americanas -incluyendo mexicanas-, se destaca el realizado por Palacios et al. (2007), que expone la existencia de una mejoría en el proceso de convergencia contable de los países analizados; sin embargo, aún falta mucho por hacer en ese sentido.

El presente trabajo se diferencia de los realizados en el contexto latinoamericano, pues se concentra en el estudio de un solo país (México), inmerso en una reforma importante de su sistema contable, reforma que analizamos empíricamente durante el periodo 1997-2008 con el objetivo de evidenciar los éxitos logrados tras el Proyecto de Convergencia emprendido en 2005 por el CINIF.

Basándonos en estos antecedentes, en primer lugar contrastamos la siguiente hipótesis:

H1: Existen diferencias significativas entre las variables contables fundamentales calculadas bajo principios mexicanos y americanos.

Un factor coyuntural determinante del grado de comparabilidad es el contexto macroeconómico, contexto que definimos a través del año del Informe 20-F. La mayoría de los trabajos realizados sobre índices de conservadurismo o comparabilidad analizan la evolución temporal del mismo, pues el ejercicio al que corresponde la información analizada aglutina una serie de efectos como pueden ser los cambios en la normativa contable resultado del proceso de armonización, la evolución del mercado de capitales, entre otros. Como la adaptación de los principios mexicanos a los internacionales comienza en 2005, la segunda hipótesis del trabajo examina si la comparabilidad de las variables contables fundamentales difiere antes y después de 2005. El propósito es determinar si el resultado contable y los fondos propios son más comparables en el periodo post-adaptación que en el periodo pre-adaptación, consecuencia del Proyecto de Convergencia emprendido en 2005 por el CINIF. Para ello, contrastamos la siguiente hipótesis:

H2: El grado de comparabilidad de las variables contables fundamentales mejora tras el Proyecto de Convergencia del CINIF.

Finalmente, una variable que puede ser determinante de las diferencias existentes en las variables contables calculadas bajo distinta normativa es la motivación a gestionar el resultado. Estudios de corte internacional demuestran que la magnitud de la gestión de los resultados es más elevada en los países de leyes civiles con una baja protección del inversor en comparación con los países de leyes comunes, con alta protección de los derechos del inversor (Leuz, Nanda y Wysocki, 2003). Los resultados de Lang, Smith y Wilson (2006) sugieren que el marco regulador y el riesgo de litigio son importantes en la aplicación de la normativa contable. Las empresas que cotizan en EE.UU. se enfrentan a distintos entornos jurídicos e institucionales, el entorno de su país de origen y el americano. Por ello, aquellas empresas que cotizan en EE.UU. son menos agresivas en términos de manipulación del resultado, reportando cifras contables más conservadoras. Sin embargo, cuando comparan las características de la información contable reconciliada a US GAAP con la información contable publicada por las empresas americanas, los resultados evidencian que la calidad de los estados financieros de empresas extranjeras cotizadas es inferior a la de las empresas americanas (Lang, Lins y Miller, 2003). Por ello, los autores afirman que un entorno normativo similar no asegura que las cifras contables sean de calidad similar.

Para cuantificar la motivación de las empresas a gestionar el resultado, en este trabajo nos centramos en la comprobación de que los administradores tienen incentivos suficientes para traspasar ciertos umbrales de rentabilidad que se consideran niveles críticos en la revelación de información financiera. Nos referimos a la predisposición de evitar declarar pérdidas en resultados (Burgstahler y Dichev, 1997; Degeorge, Patel y Zeckhauser, 1999; Dechow y Skinner, 2000) así como variaciones bruscas en la rentabilidad, y por ello planteamos la siguiente hipótesis:

H3: El grado de comparabilidad de las variables contables fundamentales está condicionado por la propensión a gestionar los resultados.

Metodología

Muestra

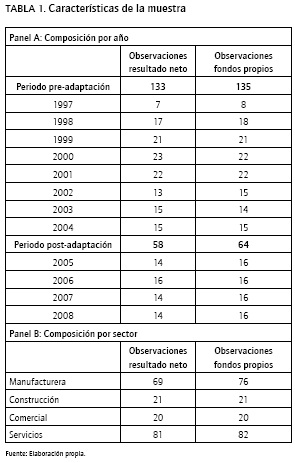

La muestra utilizada para llevar a cabo nuestro estudio está compuesta por todas las empresas mexicanas no financieras cotizadas en la NYSE durante el periodo 1997-2008. Excluimos las entidades financieras, como es habitual en este tipo de estudios, debido a sus particularidades prácticas contables. Los datos contables han sido obtenidos directamente de los Informes 20-F. Para alcanzar los objetivos establecidos, hemos analizado un total de 204 Informes 20-F, lo que representa el 93,1% de la población, pues del total de informes obtenidos hemos eliminado los correspondientes a dos empresas (Grupo TMM y The Mexico Fund), ya que elaboran sus estados financieros bajo IFRS y/o US GAAP directamente. Asimismo, se han excluido de la muestra original los datos extremos que no se encuentran en el percentil central 95. Por todo ello, la muestra final está compuesta por 191 observaciones para el resultado neto y 199 para los fondos propios. La distribución de la muestra por año y sector se muestra en la Tabla 1.

Modelo y definición de variables

Variable dependiente

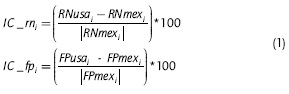

Con el objeto de medir y comparar las diferencias existentes entre el resultado neto y los fondos propios mexicanos y americanos, vamos a calcular un índice que va a medir exactamente la variación porcentual que sufren las variables contables fundamentales calculadas según los principios contables del país de origen de la empresa para ser trasladadas o recalculadas a principios americanos. Este índice es una modificación del Índice de Comparabilidad propuesto por Gray en 1980. Proponemos un índice con base cero por ser simétrico respecto al grado de comparabilidad. El índice se calcula como la diferencia entre la variable fundamental calculada según principios americanos y la misma calculada según principios domésticos, dividida por el valor absoluto de la variable según principios locales:

donde:

RNusai = Resultado Neto según principios americanos de la empresa i-ésima

RNmexi = Resultado Neto según principios mexicanos de la empresa i-ésima

FPusai = Fondos Propios según principios americanos de la empresa i-ésima

FPmexi = Fondos Propios según principios mexicanos de la empresa i-ésima

IC_rni = Índice de comparabilidad para resultado neto de la empresa i-ésima

IC_fpi = Índice de comparabilidad para fondos propios de la empresa i-ésima

El signo negativo del índice muestra que las cifras mexicanas son superiores a sus similares norteamericanas. Por tanto, los principios americanos son más conservadores que los mexicanos en el cálculo de dichas variables.

Esta investigación pretende aportar además un nuevo enfoque tras analizar las principales limitaciones de los trabajos existentes que utilizan el índice de comparabilidad como medida de convergencia contable. Son dos los principales aspectos a considerar en el índice: por un lado, el signo del índice que nos permite llegar a conclusiones sobre el carácter más o menos conservador de las normativas y, por otro, el montante relativo de las diferencias entre ellas. Es en este segundo caso donde se pueden sacar conclusiones más rigurosas, ya que nos permitirá evidenciar si el proceso de armonización contable emprendido ha sido eficaz. En este sentido, la introducción de técnicas estadísticas se encuentra con la dificultad de que diferencias positivas y negativas del índice de comparabilidad se compensan en las muestras. Es por ello que a los efectos de evidenciar si las diferencias son mayores o menores en relación con una serie de variables contingentes, hemos decidido considerar el valor absoluto del índice en nuestro análisis.

Para contrastar nuestras hipótesis, regresaremos el valor absoluto de los índices de comparabilidad de las variables contables fundamentales sobre la variable que recoge el cambio normativo, las variables que tratan de cuantificar la propensión a gestionar los resultados y las variables de control utilizadas en estudios previos, estimando el siguiente modelo para el resultado neto:

Y para los fondos propios:

Variables Independientes

Para contrastar si tras el Proyecto de Convergencia del CINIF las variables contables calculadas bajo principios mexicanos y americanos son más comparables, definimos una variable dummy que llamamos Nueva Regulación Contable (NRC), que toma el valor 1 si el Informe 20-F pertenece al periodo post-adaptación (2005 a 2008), y por tanto se ha elaborado bajo normativa mexicana adaptada a IFRS, y 0 si pertenece al periodo pre-adaptación (1997-2004), empleando pues normativa mexicana no adaptada a IFRS.

Además, entendemos que el grado de comparabilidad puede estar justificado por la elección oportunista de los criterios contables en aquellas compañías con propensión a manipular. Elegimos como proxy de la propensión a manipular la existencia de grandes variaciones en la rentabilidad o pérdidas bajo normativa de calidad (US GAAP). Elegimos los datos elaborados bajo normativa americana y no bajo normativa mexicana debido, de un lado, a que la información útil es la que se revela en el mercado mexicano (objetivo a manipular) y, de otra, porque entendemos que la elaborada bajo US GAAP es de mayor calidad y por tanto menos manipulada. Por tal razón, para cuan-tificar la propensión a gestionar el resultado definimos dos variables: la variabilidad de la Rentabilidad (ΔROE), y una variable dummy para diferenciar entre empresas con pérdidas o beneficios según principios americanos (PER), variable que toma el valor 1 si la empresa ha obtenido pérdidas según principios americanos y 0 en caso contrario. Aquellas compañías que obtienen pérdidas bajo la normativa USA de mayor calidad serán más propensas a gestionar el resultado al alza para obtener beneficios, especialmente en el caso de pequeñas pérdidas.

Variables de control

En los numerosos estudios realizados sobre diferentes causas de la diversidad contable, se pone de manifiesto que las características empresariales influyen o condicionan el nivel de divulgación de información financiera y el grado de comparabilidad de los estados financieros. En términos generales, la literatura empírica previa muestra una relación positiva entre el tamaño empresarial y el grado de comparabilidad de la información financiera, demostrando cómo a medida que aumenta la dimensión de la empresa disminuyen las diferencias cuantitativas entre las variables contables calculadas según una u otra normativa (véanse a modo de ejemplo: Singhvi y Desai, 1971; Firth, 1979; Chow y Wong-Boren, 1987; Cooke, 1989; Raffournier, 1995; Hossain, Perera y Rahman, 1995). Esta relación positiva puede tener diferentes explicaciones: la primera explicación se basa en los costes directos de la información, que disminuyen con el tamaño (Lang y Lundholm, 1996); en segundo lugar, la teoría de la agencia sugiere que los costes de agencia aumentan con la cantidad de capital ajeno, que tiende a ser más elevado conforme las empresas tienen un mayor tamaño, siendo su base accionarial más amplia. Los directivos podrán reducir costes de agencia y minorar las asimetrías informativas, al igual que mitigar las posibles transferencias de riqueza de los suministradores de capital en su beneficio propio, incrementando el nivel de información divulgada y por tanto el grado de comparabi-lidad de sus estados financieros. Por esta razón, la teoría de la agencia predice una relación positiva entre tamaño y comparabilidad. Otra razón alternativa para esperar una relación positiva se basa en los costes legales, pues la divulgación debe aumentar con el tamaño, dado que el valor monetario de posibles litigios se va a ver incrementado en las compañías más grandes (Skinner, 1994). De acuerdo con Watts y Zimmerman (1986), cuanto más grandes sean las empresas, más sensibles van a ser a los costes políticos. Las grandes empresas son más visibles para el público en general, lo que lleva a que su reputación sea muy sensible a los cambios del mercado. En opinión de Giner (1997), desde el punto de vista del proceso político, puede decirse que las empresas de mayor tamaño serán más proclives a dar más información que las políticamente menos visibles. De esta manera tratan de evitar las intervenciones adversas de la Administración en su actividad. En este trabajo, utilizaremos como proxy del tamaño el logaritmo ne-periano de la cifra de ventas (TM).

La evidencia empírica sobre comparabilidad y rentabilidad es mixta. Los resultados de los trabajos de Cerf (1961), Singhvi y Desai (1971), Wallace y Naser (1995), Wallace, Naser y Mora (1994), Ali, Ahmed y Henry (2003), Hassan, Percy y Goodwin (2006) y Wang, Sewon y Claibone (2008) evidencian una asociación significativa entre la rentabilidad y el nivel de información. Por su parte, Weetman y Stergios (2004) muestran una débil asociación, aunque estos resultados no son confirmados en los estudios de McNally, Eng y Hasseldine (1982), Giner (1997), Dumontier y Raffournier (1998), Alsaeed (2006), Aljifri (2008) y Hossain y Hammami (2009). En nuestro caso, esperamos que la rentabilidad sea una variable relevante, que mediremos a través del ratio ROE, calculado como el resultado neto dividido entre el valor absoluto de los fondos propios, ambos calculados según principios americanos. Basándonos en la teoría de la elección contable oportunista, a medida que las empresas sean más rentables, menor motivación tendrán estas en gestionar sus variables contables y, por tanto, menor diferencia existirá entre la variable contable mexicana y la americana.

Los resultados de investigaciones sobre la relación entre la comparabilidad y el sector de pertenencia de la empresa han sido no concluyentes. De acuerdo con Wallace et al. (1994), el sector, así como la cotización y el auditor, son factores que influyen en la cultura contable de las empresas. Cooke (1993a) evidencia que el sector al que pertenece la empresa es una variable explicativa, si bien Wallace et al. (1994), McNally et al. (1982) y Giner (1997) no hallan una asociación entre el sector y el nivel de com-parabilidad. Esta variable ha sido categorizada mediante variables dummy en cuatro grupos: manufactureras, construcción, comerciales y servicios (ST). Esperamos que los tratamientos contables específicos también influyan en la comparabilidad, generando diferencias en las variables contables fundamentales.

Finalmente, incluimos un vector de variables dummies para controlar los posibles efectos temporales (λt) y vit es el término de error.

Resultados

Estadísticos descriptivos y análisis univariante

Los estadísticos descriptivos del índice de comparabilidad del resultado neto y fondos propios junto con el resto de variables vienen recogidos en la Tabla 2. Los resultados muestran que, por término medio, las variables contables fundamentales calculadas bajo principios mexicanos son superiores a las obtenidas bajo principios americanos. Los fondos propios mexicanos son, por término medio, un 14,2% superior a los americanos, mientras que los resultados netos son tan solo un 4,6% superior. Sin embargo, estos resultados son consecuencia de la compensación de ajustes positivos y negativos, pues al considerar el índice en valor absoluto, observamos que el resultado neto sufre una variación de un 32% al reconciliarse a principios americanos frente a un 19% de los fondos propios. Los ajustes efectuados sobre el resultado neto son más diversos que los realizados sobre los fondos propios, pues la desviación típica del índice es superior. Estos resultados coinciden con los obtenidos por Davis-Friday y Rivera (2000) y Palacios et al. (2007), y son consistentes con la visión del sistema contable mexicano como menos conservador que el sistema americano en el cálculo de las variables contables fundamentales. La prueba de Wilcoxon muestra que las diferencias en el cálculo de las cifras contables entre ambas normativas son significativas al 5% (significación 0,03). Por tanto, aceptamos la primera hipótesis, afirmando que existen diferencias significativas entre las variables contables fundamentales calculadas bajo principios mexicanos y americanos.

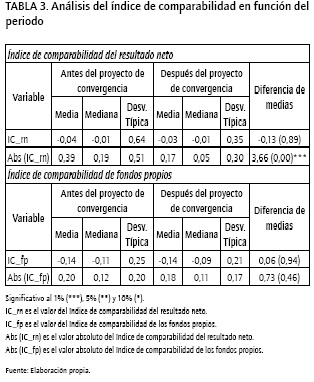

Para corroborar nuestra segunda hipótesis, diferenciamos entre los informes financieros correspondientes al periodo anterior al Proyecto de Convergencia (1997 a 2004) y posterior al Proyecto (2005 a 2008). Al considerar el valor absoluto del índice, los resultados muestran que, por término medio, el resultado neto mexicano difiere del americano en torno al 39% antes del Proyecto de Convergencia, y desciende a un 17% tras su aplicación (Tabla 3). Existen diferencias significativas en el valor absoluto del índice antes y después del 2005. Por tanto, podemos afirmar que tras la implantación del Proyecto de Convergencia, se ha producido una aproximación entre las normas mexicanas y americanas, lo que corrobora nuestra segunda hipótesis. Respecto a la variable fondos propios, los resultados no muestran un proceso de convergencia, pues si bien las diferencias entre los fondos propios mexicanos y americanos descienden en torno a un 2% antes y después del Proyecto de Convergencia, dichas diferencias no son significativas.

Para corroborar nuestra tercera hipótesis, diferenciamos entre aquellas empresas que sufren pérdidas según principios americanos y aquellas con beneficios.

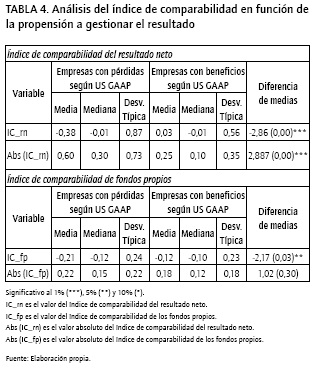

Los resultados evidencian que las empresas con beneficios bajo US GAAP son más comparables en su resultado neto que aquellas que obtienen pérdidas (Tabla 4). Por término medio, en las empresas con pérdidas el resultado neto mexicano es un 38% superior al americano, mientras que en las empresas con beneficios, el resultado americano es superior en torno a un 3% al mexicano. Por tanto, las empresas con pérdidas manipulan su resultado mexicano al alza a través de la elección oportunista de los criterios contables. Al considerar el valor absoluto del índice, los resultados muestran que, por término medio, el resultado neto mexicano difiere del americano en torno al 60% en las empresas con pérdidas, frente al 25% en las empresas con beneficios. Además, la desviación típica del índice es superior en empresas con pérdidas, lo que corrobora una mayor diversidad en los ajustes realizados para la conciliación del resultado en estas empresas frente a las que obtienen beneficios. A su vez, existen diferencias significativas en el índice (con signo y en valor absoluto) entre las empresas con pérdidas y aquellas que obtienen beneficios. Por tanto, podemos afirmar que el grado de comparabilidad del resultado neto está condicionado por la gestión de resultados, lo que corrobora nuestra tercera hipótesis. Respecto a la variable fondos propios, los resultados también muestran un mayor nivel de comparabilidad en aquellas empresas con beneficios según US GAAP frente a las que obtienen pérdidas. Por término medio, en las empresas con pérdidas los fondos propios mexicanos son un 21°% superiores a los americanos, mientras que en las empresas con beneficios, lo son en torno al 12%. Al considerar el valor absoluto del índice, los resultados muestran que, por término medio, los fondos propios mexicanos difieren de los americanos en torno al 22% en las empresas con pérdidas, frente al 18% en las empresas con beneficios, si bien no existen diferencias significativas en el valor absoluto del índice.

Resultados del análisis de regresión

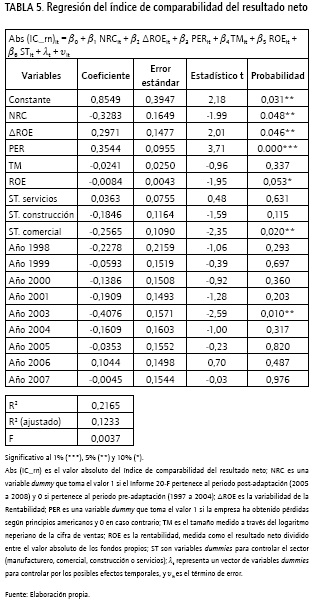

El modelo obtenido para el índice de comparabilidad del resultado neto es el siguiente (Tabla 5).

Son variables relevantes del modelo la nueva regulación contable, las variables que miden la propensión a gestionar el resultado (variabilidad de la rentabilidad y pérdidas según US GAAP), la rentabilidad y el sector comercial. Los resultados obtenidos muestran una relación significativa y negativa entre el valor absoluto del índice de comparabilidad del resultado neto y la nueva regulación contable (p < 0,05). Como la intención de la variable es recoger el impacto de la adaptación de la normativa contable mexicana a partir de 2005, podemos afirmar que el grado de comparabilidad del resultado neto mejora tras la aplicación del Proyecto de Convergencia. Los resultados confirman que los esfuerzos llevados a cabo por el CINIF están mejorando sustancialmente la comparabilidad entre ambas normativas. Los resultados mexicanos y americanos son más comparables a partir de 2005, lo que corrobora nuestra segunda hipótesis.

En segundo lugar, consistente con nuestra hipótesis de partida, el alisamiento del resultado, medida a través de la variabilidad de la rentabilidad y de las pérdidas, es un factor determinante o explicativo de las diferencias entre resultado según principios mexicanos y americanos. Los resultados para la variable explicativa ΔROE muestran una relación significativa y positiva (p < 0,05), indicando que las empresas con una mayor variabilidad de su rentabilidad americana son menos comparables, pues mayor es el valor del índice en valor absoluto. Es decir, con independencia de cómo sea la rentabilidad (positiva o negativa), cuando su variación es importante, la comparabilidad es menor. Los grandes cambios en el nivel de rentabilidad (tanto positivos como negativos) se asocian a menores niveles de comparabilidad (mayor valor del índice pues el coeficiente es positivo). Por su parte, la variable dummy PER (que diferencia entre empresas con pérdidas y beneficios según US GAAP) es significativa y positiva (p < 0,00), lo que indica que aquellas empresas con pérdidas bajo principios americanos son menos comparables (coeficiente positivo). Esto nos induce a pensar que tanto estas empresas como aquellas con grandes variaciones en su rentabilidad son menos comparables debido a los mecanismos de gestión del resultado.

El tamaño de la empresa es un factor que no influye significativamente con el índice de comparabilidad. No obstante, la variable no es significativa, lo que puede ser consecuencia de la muestra, pues se trata de empresas que cotizan en la NYSE, todas ellas de gran tamaño. Sí es una variable relevante del modelo la rentabilidad, medida a través del ratio ROE. Los resultados muestran una relación negativa y significativa (p < 0,10), lo que implica que aquellas empresas con mayor rentabilidad poseen un índice de comparabilidad en valor absoluto menor, es decir, las empresas más rentables son las más comparables. Por último, el resultado para la variable sector presenta una relación significativa para el sector comercial, siendo los resultados netos de estas empresas los más comparables (signo negativo). Por tanto, las empresas del sector comercial presentan unos resultados netos mexicanos más comparables con los americanos que las empresas del resto de sectores.

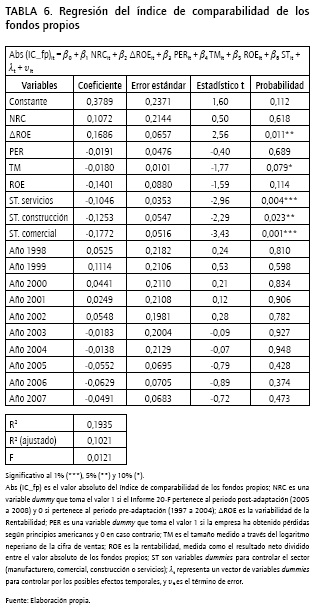

El modelo de regresión para la variable fundamental Fondos Propios se expone en la Tabla 6.

Son variables relevantes del modelo la variabilidad de la rentabilidad, el tamaño y el sector al que pertenece la sociedad. Los resultados obtenidos muestran una relación significativa y positiva entre el valor absoluto del índice de comparabilidad de los fondos propios y la variabilidad de la rentabilidad (p < 0,05). Por tanto, las empresas con una mayor variabilidad de su rentabilidad americana son menos comparables en los fondos propios, pues mayor es el valor del índice en términos absolutos. Es decir, los grandes cambios en el nivel de rentabilidad (tanto positivos como negativos) se asocian a menores niveles de comparabilidad en la variable fondos propios (mayor valor del índice pues el coeficiente es positivo).

La variable tamaño de la empresa sí es un factor explicativo del valor del índice de comparabilidad de los fondos propios. Los resultados muestran una relación significativa de tipo negativo (p < 0,10), lo que indica que a mayor tamaño, menor es el valor del índice (en valor absoluto), luego mayor es el grado de comparabilidad de los fondos propios. Por tanto, son las empresas grandes quienes presentan mayor comparabilidad en sus fondos propios. La variable sector muestra una relación significativa negativa para los sectores de la construcción, comercial y servicios, con unos fondos propios mexicanos más comparables a los americanos que los de las empresas del sector manufacturero.

Conclusiones

México todavía se enfrenta a importantes retos en el contexto de la globalización de los mercados financieros, siendo necesario avanzar en los objetivos de integración entre las bolsas y los mercados de capitales de los distintos países, trabajando coordinadamente para revisar y desarrollar los marcos regulatorios que permitan llevar a cabo este proceso.

Los resultados nos permiten suponer que los reportes contables mexicanos son más optimistas que aquellos calculados con USGAAP. El resultado neto sufre una variación por término medio de un 32% al reconciliarse a principios americanos frente a un 19% de los fondos propios. Estos resultados son consistentes con los presentados por Rueschhoff y Strupeck (1998), David-Friday y Rivera (2000) y Palacios et al.(2007). Los resultados del test de Wilcoxon evidencian que la normativa contable sí ejerce influencia sobre el grado de comparabilidad de los estados financieros, siendo las diferencias entre las variables contables fundamentales calculadas bajo principios mexicanos y americanos estadísticamente significativas.

No obstante, el CINIF está dando pasos importantes para incrementar la comparabilidad de las normas de contabilidad mexicanas con las normas internacionales, aumentando así la calidad de la información financiera.

Los resultados nos permiten afirmar que, tras la implantación del proyecto, se ha producido una aproximación entre las normas mexicanas y americanas en el cálculo del resultado neto. A partir de 2006, fecha en la que comienzan a modificarse las normas contables mexicanas, los resultados mexicanos y americanos son más comparables. Como la intención de la variable es recoger el impacto de la implantación y aplicación de las normas internacionales de contabilidad en México antes y después de iniciar el proceso de armonización, los resultados nos podrían confirmar que los esfuerzos llevados a cabo por el organismo regulador de las normas contables mexicanas, el CINIF, han mejorado sustancialmente la comparabilidad entre ambas normativas. Ahora bien, el grado de comparabilidad del resultado neto también está condicionado por la propensión a gestionar los resultados. Nuestro estudio muestra la existencia de prácticas de manipulación o gestión en las cifras presentadas por las empresas en lo que se refiere a los resultados netos mexicanos, lo que puede deberse a que la cifra que toman como referencia los analistas para la toma de decisiones en los mercados de capitales es la cifra del resultado neto local. Por tanto, existe un mayor grado de comparabilidad debido a la evolución de la normativa contable pero también al uso oportunista de la elección de los métodos contables en función de la distinta coyuntura económica. Únicamente mediante el conocimiento de los determinantes de la manipulación del beneficio y de las consecuencias directas e indirectas que ocasionan a los usuarios de la información financiera, se podrá implantar un marco normativo que garantice la transparencia informativa mediante el logro de atributos como la relevancia y fiabilidad de la información que fomenten la calidad del resultado.

El proceso de transición a IFRS implica un gran esfuerzo a las sociedades cotizadas. La CNBV tomó una serie de medidas para seguir de cerca este proceso, entre las que destaca la creación en febrero de 2010 de un Comité de Transición hacia las IFRS en el que participan, entre otros, la CNBV, el CINIF, la BMV y el IMCP. Además, en octubre de 2012 entró en vigor el nuevo Código de Ética, cuya intención fue converger con el código internacional emitido por la International Federation of Accountants (IFAC).

Aunque hemos obtenido evidencia empírica tras la adaptación de las IFRS en México, futuros trabajos nos aconsejarían estudiar el impacto de la adopción de las Normas Internacionales en el resto de mercados de América Latina. Además, en futuras investigaciones nos planteamos analizar otros atributos de la calidad contable, concretamente la calidad contable como la presentación oportuna de las pérdidas (conservadurismo del resultado), así como la relevancia valorativa de la información contable en los mercados de capitales latinoamericanos.

Pie de página

1 Posteriormente cambia su nombre a Consejo Mexicano de Normas de Información Financiera, A.C.

Referencias bibliográficas

Adams, A., Weetman, P., & Gray, S. (1993). Reconciling National with international Accounting Standards. European Accounting Review, 2(3), 471-494. [ Links ]

Adams, C., Weetman, P., Jones, A., & Gray, S. (1999). Reducing the burden of US GAAP reconciliations by foreign companies listed in the United States: the key question of materiality. European Accounting Review, 8(1), 1-22. [ Links ]

Ali, M., Ahmed, K., & Henry, D. (2003). Disclosure compliance with international accounting standards by listed companies in South Asia. Paper Presented at the 2003 AFAANZ Conference, Brisbane, Australia. [ Links ]

Aljifri, K. (2008). Annual report disclosure in a developing country: The case of the UEA. Advances in Accounting, 24, 93-100. [ Links ]

Alsaeed, K. (2006). The association between firm-specific characteristics and disclosure: The case of Saudi Arabia. Journal of American Academy of Business, 7(1), 310-321. [ Links ]

Ball, R., Kothari, S., & Robin, A. (2000). The Effect of International Institutional Factors on Properties of Accounting Earnings. Journal of Accounting and Economics, 29(1), 1-51. [ Links ]

Beckman, J., Brandes, C., & Eirle, B. (2007). German reporting practices: an analysis of reconciliations from German commercial code to IFRS or US GAAP. Advances in International Accounting, 20, 253-294. [ Links ]

Burgstahler, D. C., & Dichev, I. D. (1997). Earnings, Adaptation and Equity Value. The Accounting Review, 72(2), 187-215. [ Links ]

Cañibano, L., & Mora, A. (2000). Evaluating the statistical significance of the facto accounting harmonization: a study of European global players. European Accounting Review, 9(3), 349-369. [ Links ]

Chen, C., Gul, F., & Su, X. (1999). A Comparison of Reported Earnings under Chinese GAAP vs. IAS: Evidence from the Shanghai Stock Exchange. Accounting Horizons, 13(2), 91-111. [ Links ]

Cerf, A. (1961). Corporate Reporting and Investment Decisions. Berkeley: University of California Press. [ Links ]

Chow, C., & Wong-Boren, A. (1987). Voluntary Disclosure by Mexican Corporations. The Accounting Review, 62(3), 533-541. [ Links ]

Cooke, T. E. (1989). Disclosure in the Corporate Annual Reports of Swedish Companies. Accounting and Business Research, 19(74), 113-124. [ Links ]

Cooke, T. E. (1993a). The impact of accounting principles on profits: The U.S. versus Japan. Accounting and Business research. 23(92), 460-476. [ Links ]

Cooke, T. E. (1993b). Disclosure in Japanese corporate annual reports. Journal of Business Finance & Accountanc, 20(4), 521-535. [ Links ]

Daske, H., & Gebhardt, G. (2006). International financial reporting standards and experts' perceptions of disclosure quality. Abacus, 42(3-4), 461-498. [ Links ]

David-Friday, P., & Rivera, J. (2000). Inflation Accounting and 20-F disclosure: Evidence from México. Accounting Horizons, 14(2), 113-135. [ Links ]

Dechow, P. M., & Skinner, D. J. (2000). Earnings Management: Reconciling the Views of Accounting Academics, Practitioners, and Regulators. Accounting Horizons, 14, 235-250. [ Links ]

Degeorge, F., Patel, J., & Zeckhauser, R. (1999). Earnings management to Exceed Thresholds. The Journal of Business, 72, 1-33. [ Links ]

Dumontier, P., & Raffournier, B. (1998). Why firms comply voluntary with IAS: an empirical analysis with Swiss data. Journal of International Financial Management and Accounting, 9(3), 216-245. [ Links ]

Firth, M. (1979). The impact of size, stock market listing and auditors on volume disclosure in corporate annual reports. Accounting and Business Research, 36(9), 273-280. [ Links ]

Giner, B. (1997). Influence of companies characteristics and accounting regulation on information disclosed by Spanish firms. The European Accounting Review, 6(1), 45-68. [ Links ]

Gray, S. (1980). The Impact of International Accounting Differences from a Security-Analysis Perspective: Some European Evidence. Journal of Accounting Research, 18(1), 64-73. [ Links ]

Gray, S., Linthicum, C., & Street, D. (2009). Have 'European' and US GAAP measures of income and equity converged under IFRS? Evidence from European companies listed in the US. Accounting and Business Research, 39(5), 431-447. [ Links ]

Hail, L., Leuz, C., & Wysocki, P. (2009). Global Accounting Convergence and the Potential Adoption of IFRS by the U.S. (Part I): Conceptual Underpinnings and Economic Analysis. Accounting Horizons, [ Links ]

Hassan, M., Percy, M., & Goodwin-Stewart, J. (2006). The Transparency of Derivative Disclosures by Australian Firms in the Extractive Industries. Corporate Ownership and Control, 4(2), 257-270. [ Links ]

Haller, A. (2002). The Adaptation of German Accounting Rules to IFRS: A Legislative Balancing Act. European Accounting Review, 1(1), 153-190. [ Links ]

Haller, A., Ernstberger, J., & Froschhammera, M. (2009). Implications of the mandatory transition from national GAAP to IFRS: Empirical evidence from Germany. Advances in Accounting, 25(2), 226-236. [ Links ]

Haverty, J. (2006). Are IFRS and U.S. GAAP converging? Some evidence from People's Republic of China companies listed on the New York Stock Exchange. Journal of International Accounting, Auditing and Taxation, 15, 48-71. [ Links ]

Hellman, N. (1993). A comparative analysis of the impact of accounting differences on profits and return on equity. European Accounting Review, 2(3), 495-530. [ Links ]

Henry, E., Lin, S., & Ya-Wen, Y. (2009). The European-U.S. 'GAAP Gap': IFRS to U.S. GAAP Form 20-F Reconciliations. Accounting Horizons, 23(2), 121-150. [ Links ]

Hossain, M., & Hammami, H. (2009). Voluntary Disclosure in the Annual Reports of an Emerging Country: The Case of Qatar. Advances in Accounting, incorporating Advances in International Accounting, 25, 255-265. [ Links ]

Hossain, M., Perera, H., & Rahman, A. (1995). Voluntary Disclosure in the Annual Reports of New Zealand Firms. Journal of International Financial Management and Accounting, 6(1), 69-87. [ Links ]

Lang, M., & Lundholm, R. (1996). Corporate Disclosure Policy and Analyst Behavior. The Accounting Review, 71(4), 467-492. [ Links ]

Lang, M., Lins, K. V., & Miller, D. P. (2003). ADRs, Analysts, and Accuracy: Does Cross Listing in the United States Improve a Firm's Information Environment and Increase Market Value? Journal of Accounting Research, 41 (2), 317-345. [ Links ]

Lang, M., Smith Raedy, J., & Wilson, W. (2006). Earnings management and cross listing: Are reconciled earnings comparable to US earnings? Journal of Accounting and Economics, 42(1-2), 255-283. [ Links ]

Leuz, C., Nanda, D., & Wysocki, P. D. (2003). Earnings management and investor protection: an international comparison. Journal of Financial Economics, 69(5), 505-527. [ Links ]

Liu, C. (2009). Are IFRS and US-GAAP already comparable? International Review of Business Research Papers, 5(5), 76-84. [ Links ]

McNally, G., Eng, L., & Hasseldine, C. (1982). Corporate financial reporting in New Zealand: An analysis of user preferences, corporate characteristics and disclosures practices for discretionary information. Accounting and Business Research, Winter, 11-19. [ Links ]

Norton, J. (1995). The impact of financial accounting practices on the measurement of profit and equity: Australia versus the United States. Abacus, 31 (2), 178-199. [ Links ]

Palacios, M., Martínez, I., & Marín, S. (2007). A Comparative International Analysis of the Impact of Accounting Standards on Fundamental Accounting Variables: the U.S.A. versus Latin America. Problemas del Desarrollo, 38(149), 137-158. [ Links ]

Palomares, J., & Corona, E. (2009). La Armonización Espontánea y la primera adopción de las NIC/NI IF: un análisis empírico. Actualidad Fiscal, 4, 37-59. [ Links ]

Raffournier, B. (1995). The determinants of voluntary financial disclosure by Swiss listed companies. The European Accounting Review, 4(2), 261-280. [ Links ]

Rueschhoff, N., & Strupeck, D. (1998). Equity returns: Local GAAP for foreign issuers from developing countries. The International journal of Accounting, 33(3), 377-389. [ Links ]

Skinner, D. J. (1994). Why firms voluntary disclose bad news. Journal of Accounting Research, 32(1), 8-60. [ Links ]

Singhvi, S., & Desai, H. (1971). An Empirical Analysis of the Quality of Corporate Financial Disclosure. The Accounting Review, 46(1), 126-138. [ Links ]

Street, D., & Gray, S. (1999). How wide is the gap between IASC and U.S. GAAP? Impact of the IASC comparability project and recent international developments. Journal of International Accounting, Auditing and Taxation, 8(1), 133-64. [ Links ]

Street, D., & Gray, S. (2002). Factors influencing the extent of corporate compliance with International Accounting Standards: Summary of a research monograph. Journal of International Accounting, Auditing and Taxation, 11, 51-76. [ Links ]

Teixeira, P., & Couto, R. (2008). The transition to IFRS: disclosures by Portuguese listed Companies. Fep Working Papers, 285. [ Links ]

Vergoossen, R. D. (1996). Differences between US GAAP and Dutch GAAP: additional disclosure on form 20-F. Paper presented at the International Accounting Research Conference Multinational Enterprises and Global Change, University of Warwick, England. [ Links ]

Wallace, R., Naser, K., & Mora, A. (1994). The Relationship between the Comprensiveness of Corporate Annual Reports and Firm Characteristics in Spain. Accounting and Business Research, 25(97), 41-53. [ Links ]

Wallace, R., & Naser, K. (1995). Firm-Specific Determinants of the Comprehensiveness of Mandatory Disclosure in the Corporate Annual Reports of Firms Listed on the Stock Exchange of Hong. Journal of Accounting and Public Policy, 14, 311-368. [ Links ]

Wang, K., Sewon, C., & Claibone, M. (2008). Determinants and consequences of voluntary disclosure in an emerging market: Evidence from China. International Journal of accounting, auditing and Taxation, 17(1), 14-30. [ Links ]

Watts, R. L., & Zimmerman, J. L. (1986). Positive Accounting Theory. Prentice Hall. Englewood Cliffs. [ Links ]

Weetman, P., & Gray, S. (1990). International Financial analysis and comparative corporate performance: The impact of UK versus US accounting principles on earnings. Journal of International Financial Management and Accounting, 2(2), 111-130. [ Links ]

Weetman, P., & Gray, S. (1991). A Comparative International Analysis of the Impact of Accounting Principles on Profits: The USA versus the UK, Sweden and the Netherlands. Accounting and Business Research, 21 (84), 363-379. [ Links ]

Weetman, P., Adams, C., & Gray, S. (1998). Profits Measurement and UK Accounting Standards: A case of Increasing Disharmony in Relation to US GAAP AND IASs. Accounting and Business Research, 28(3), 189-208. [ Links ]

Weetman, P., & Stergios, L. (2004). Voluntary Disclosures in an Emerging Capital Market: Some evidence from the Athens Stock Exchange. Advances in International Accounting, 17, 227-250. [ Links ]

Whittington, M. (2000). Problems in comparing financial performance across International boundaries: A case study approach. The International Journal of Accounting, 35(3), 399-413. [ Links ]