Services on Demand

Journal

Article

Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.25 no.spe Bogotá Dec. 2015

https://doi.org/10.15446/innovar.v25n1spe.53193

DOI: http://dx.doi.org/10.15446/innovar.v25n1spe.53193.

A divulgação dos ativos fixos tangíveis segundo a IAS 16 e o seu grau de cumprimento1

LA DIVULGACIÓN DE LOS ACTIVOS FIJOS TANGIBLES SEGÚN LA IAS 16 Y SU GRADO DE CUMPLIMIENTO

DISCLOSURE OF TANGIBLE FIXED ASSETS ACCORDING TO IAS 16 AND ITS COMPLIANCE

LA DIVULGATION DES ACTIFS FIXES TANGIBLES SELON LA NORME IAS 16 ET SON DEGRÉ DE CONFORMITÉ

Fernando Jorge Ferreira da Costa*, Lídia Cristina Alves Morais de Oliveira

* Mestre em Contabilidade Universidade do Minho Braga, Portugal Correio electrónico: fernando.costa@saum.uminho.pt

** Ph.D. em Ciências Empresariais, ramo de especialização em Contabilidade Universidade do Minho Braga, Portugal Correio electrónico: lidiaoliv@eeg.uminho.pt

Citación: Ferreira da Costa, F. J., & Alves Morais de Oliveira, L. C. (2015). A divulgação dos ativos fixos tangíveis segundo a IAS 16 e o seu grau de cumprimento. Innovar, Edición Especial 2015, 47-60. doi: 10.15446/ innovar.v25n1spe.53193.

Clasificación JEL: M41, M40, M48.

Recibido: Abril 2013, Aprobado: Mayo 2014.

RESUMO: Este estudo analisa o grau do cumprimento das divulgações da International Accounting Standard 16 "Ativos Fixos Tangíveis" no Anexo às demonstrações financeiras consolidadas das empresas cotadas na Euronext Lisboa, no período de 2005-2010, bem como sua evolução e determinação dos potenciais fatores corporativos explicativos desse grau de cumprimento.

Utilizando um índice de cumprimento, constatou-se um grau de cumprimento médio intermédio dos requisitos de divulgação da IAS 16 (67,3%). A experiência na aplicação das normas apresentou um impacto positivo, apesar de ligeiro.

Atendendo à revisão da literatura e aos argumentos da teoria da agência, teoria dos custos políticos, teoria da sinalização e teoria da necessidade de capital foram desenvolvidas seis hipóteses explicativas do grau de cumprimento mencionado. Os resultados evidenciam que o tamanho da empresa e o montante de ativos fixos tangíveis são fatores corporativos explicativos do grau de cumprimento dos requisitos da divulgação previstos na IAS 16.

PALAVRAS-CHAVE: IAS 16, ativos fixos tangíveis, divulgação obrigatória, grau de cumprimento, Euronext lisboa.

RESUMEN: El estudio analiza el grado del cumplimiento de las divulgaciones de la International Accounting Standard 16 "Activos Fijos Tangibles" en el Anexo a las Demostraciones Financieras consolidadas de las empresas con cotización en la Euronext Lisboa, en el periodo 2005-2010, así como su evolución y determinación de los potenciales factores corporativos explicativos de este grado de cumplimento.

Empleando un índice de cumplimiento, se encontró un grado de cumplimiento mediano intermedio de los requisitos de divulgación de la IAS 16 (67,3%). La experiencia en la aplicación de las normas presentó un impacto positivo, si bien ligero.

Atendiendo a la revisión de la literatura y a los argumentos de la teoría de la agencia, teoría de los costos políticos, teoría de la señalización y teoría de la necesidad de capital, se desarrollaron seis hipótesis explicativas del grado del cumplimiento mencionado. Los resultados evidencian que el tamaño de la empresa y el monto de activos fijos tangibles son factores corporativos explicativos del grado de cumplimiento de los requisitos de divulgación previstos en la IAS 16.

PALABRAS CLAVE: IAS 16, activos fijos tangibles, divulgación obligatoria, grado de cumplimento, Euronext Lisboa.

ABSTRACT: This study analyzes the degree of compliance in disclosures according to International Accounting Standard 16 "Tangible Fixed Assets" in the Notes to the Consolidated Financial Statements of the companies listed on the Euronext Lisbon, for the period 2005-2010, as well as their evolution and determination of potential corporate factors that explain this degree of compliance. By using a compliance index, a middle intermediate degree of compliance of the requirements for disclosure in accordance with IAS 16 (67.3%) was found. The experience in the application of these regulations had a positive impact, although it was not significant.

Based on a literature review and the concepts of the Agency Theory, the Political Costs Theory, the Signaling Theory, and the Capital Theory, six hypotheses were developed in order to explain the degree of compliance already mentioned. Results show that the company's size and the amount of tangible fixed assets are corporate factors that explain the degree of compliance of the disclosure requirements stated in IAS 16.

KEYWORDS: IAS 16, tangible fixed assets, mandatory disclosure, degree of compliance, Euronext Lisbon.

RÉSUMÉ: L'étude analyse le degré de conformité des divulgations de l'IAS 16 «Immobilisations Corporelles» dans les Notes aux démonstrations financières consolidées des sociétés cotées à Euronext Lisbonne dans la période 2005-2010, ainsi que son évolution et la détermination des facteurs explicatifs potentiels qui expliquent ce degré de conformité. En utilisant un taux de conformité, on a trouvé un niveau moyen par rapport aux exigences de divulgation de la norme IAS 16 (67,3%). L'expérience dans l'application des règles a eu un impact positif, quoique modéré.

En considérant la révision de la littérature et les arguments de la théorie de l'agence, la théorie des coûts politiques, la théorie de la signalisation et la théorie des exigences de fonds propres, on a développé six hypothèses explicatives du degré de conformité mentionné. Les résultats montrent que la taille de l'entreprise et le montant des immobilisations corporelles sont des facteurs corporatifs explicatifs du degré de conformité avec les exigences de divulgation prévues dans la norme IAS 16.

MOTS CLÉS: IAS 16, immobilisations corporelles, divulgation obligatoire, degré de conformité, Euronext Lisbonne.

Introdução

A Comissão Europeia com a Comunicação ao Conselho e ao Parlamento Europeu Estratégia da União Europeia para o futuro em matéria de informações financeiras a prestar pelas empresas, de junho de 2000, deu um passo decisivo na aproximação ao International Accounting Standards Board (IASB), ao estipular a adoção obrigatória do normativo contabilístico, emitido por esse organismo, para as empresas cotadas em Bolsa em qualquer Estado membro que elaborassem contas consolidadas, o mais tardar até 2005 (Comissão Europeia, 2000).

Consequentemente, o Regulamento 1.606/2002 do Parlamento Europeu veio estabelecer a adoção e a utilização, na Comunidade, das Normas Internacionais de Relato Financeiro (International Financial Reporting Standards [IFRS]) e das Normas Internacionais de Contabilidade (International Accounting Standards [IAS]), bem como das interpretações do Standard Interpretations Committee (SIC) e do International Financial Reporting Interpretations Committee (IFRIC). A partir de 1 de janeiro de 2005, as sociedades com valores mobiliários admitidos à negociação num mercado regulamentado de qualquer Estado membro passaram a elaborar as suas contas consolidadas em conformidade com as IAS/IFRS (Regulamento (CE) 1.606, 2002).

Isso revelou-se um marco importante no processo de harmonização contabilística europeia. Há uma preocupação visível com a definição de um conjunto de normas contabilísticas globais de elevada qualidade, compreensíveis e que se façam cumprir, que proporcionam demonstrações financeiras transparentes e comparáveis, com o intuito de ajudar os participantes nos mercados de capitais mundiais e outros utilizadores na tomada de decisões económicas (Rodrigues & Guerreiro, 2004).

Perante esse contexto, a temática do cumprimento dos requisitos das IAS/IFRS, por parte das empresas, tem sido analisada por diversos autores2. De salientar Cunha (2009), que investigou o grau de cumprimento dos requisitos previstos na IAS 16 "Ativos Fixos Tangíveis", para as empresas cotadas na Bolsa de Madrid, tendo por base as demonstrações financeiras de 2005. Essa autora refere que "seria interessante uma investigação a nível nacional, sendo a amostra composta exclusivamente por empresas portuguesas, no sentido de verificar o grau de cumprimento com a IAS 16 e identificar os principais determinantes da divulgação de informação" (Cunha, 2009, p. 68). Tais sugestões estão subjacentes ao propósito deste trabalho, que visa alargar o âmbito do estudo de Cunha (2009) a outro país/contexto -Portugal- e a um período de tempo mais alargado 20052010, "para identificar se a experiência da aplicação das normas tem, ou não, impacto positivo na informação divulgada" (Cunha, 2009, p. 68).

Assim, este estudo tem como objetivo analisar o grau do cumprimento dos requisitos da divulgação previstos na IAS 16 "Ativos Fixos Tangíveis" pelas empresas cotadas na Euro-next Lisboa, que apresentaram contas consolidadas no período de 2005 a 2010, ou seja, após a adoção obrigatória das IAS/IFRS. Pretende-se verificar qual a evolução desse grau de cumprimento e identificar os principais fatores corporativos explicativos subjacentes. Para tal, atendeu-se à revisão da literatura e aos fundamentos das teorias: teoria da agência, teoria dos custos políticos, teoria da sinalização e teoria da necessidade de capital.

Este trabalho encontra-se organizado da seguinte forma: na próxima secção é apresentado o enquadramento teórico subjacente à divulgação obrigatória, seguida da revisão de estudos sobre o grau de cumprimento das IAS/IFRS e seus fatores explicativos. Posteriormente, são desenvolvidas as hipóteses do estudo e discutidas as variáveis independentes, a amostra e a construção do índice de cumprimento. Por fim, os resultados são analisados e apresentadas as conclusões.

Enquadramento teórico: a divulgação obrigatória e as teorias subjacentes

Esta secção atende ao enquadramento teórico subjacente à divulgação obrigatória. Segundo Dye (2001), não existe uma teoria amplamente aceite em matéria de divulgação obrigatória na contabilidade, pelo que, à semelhança de Tsalavoutas (2009), o enquadramento deste trabalho tem a sua sustentação nas teorias explicativas da divulgação voluntária.

Todavia, nem todas as teorias relativas à divulgação voluntária são igualmente relevantes para os objetivos da presente investigação (ver Tsalavoutas, 2009), pelo que são consideradas pertinentes as seguintes: teoria dos custos políticos, teoria da agência, teoria da sinalização e teoria da necessidade de capital, apresentadas de seguida.

Teoria dos custos políticos

A teoria dos custos políticos, inicialmente apresentada na literatura como uma hipótese da teoria positiva da contabilidade (Watts & Zimmerman, 1978), é a teoria que oferece a maior sustentação teórica para os estudos sobre os níveis de cumprimento da divulgação obrigatória (Tsalavoutas, 2009).

Essa hipótese atende ao facto de existirem custos políticos inerentes à atividade da empresa, considerando que, na presença desses custos, derivados da atenção política e pública a que as empresas estão sujeitas, os gestores têm incentivos em reduzir a probabilidade de ações políticas adversas e, consequentemente, os custos esperados (Watts & Zimmerman, 1978). Dessa forma, segundo Watts e Zimmerman (1978), os gestores poderão adotar procedimentos contabilísticos que minimizem os resultados contabilísticos relatados, de modo a evitar a atenção do setor político, com poder para afetar a transferência de riqueza entre vários grupos.

Watts e Zimmerman (1978) referem que as empresas com maior dimensão, rendibilidade e risco têm custos políticos mais elevados, pois são mais sensíveis ao escrutínio público e político. Paralelamente, o facto de pertencer a determinada indústria faz com que as empresas tenham algumas práticas de divulgação, a fim de evitar esses custos.

É expectável que os gestores das empresas que estejam sujeitas a maior visibilidade cumpram as divulgações exigidas pelas normas a fim de diminuírem os custos políticos (Deegan & Unerman, 2011). Ou seja, as empresas que têm uma elevada visibilidade política podem enfrentar altos custos políticos, pelo que podem utilizar as informações financeiras, de modo a reduzir esses custos (Inchausti, 1997).

Por outro lado, o não cumprimento das divulgações obrigatórias por parte das empresas poderá consistir numa motivação adicional para atraírem a atenção das entidades legisladoras e dos organismos reguladores. Assim, poderão estar mais facilmente sujeitas a auditorias fiscais, o que pode levar a sanções fiscais (Tsalavoutas, 2009).

Teoria da agência

A teoria da agência assumiu verdadeira importância por via de Jensen e Meckling (1976) e Jensen (1986). Os conflitos de agência emergem no seio de credores, acionistas e gestores. Por conseguinte, podem ser identificados dois tipos de conflitos de agência: conflitos de agência do capital próprio e conflitos de agência da dívida.

Do lado dos conflitos de agência do capital próprio, os gestores ou insiders são vistos como agentes que possuem informação superior relativamente aos principais (acionistas). Apesar de o agente se comprometer a defender os interesses de quem o contratou, ele tem interesses particulares que nem sempre estão alinhados com os interesses do principal. Por essa razão, o principal deve negociar o melhor contrato com o agente de modo a incentivá-lo a desempenhar as ações com vista à maximização do bem-estar do principal. Assim, o principal estará a limitar tais divergências de interesses relativamente ao agente, mas incorrerá em custos de agência.

Já do lado dos conflitos de agência da dívida, o valor de uma empresa pode ser afetado severamente devido a interesses divergentes entre acionistas e credores (Damodaran, 2001). O financiamento com base na dívida pode induzir os acionistas a assumirem várias estratégias egoístas. Por exemplo, nos casos em que a empresa ultrapassa a sua capacidade de endividamento, os acionistas podem simplesmente investir em projetos de elevado risco ou liquidar a propriedade por meio da distribuição de dividendos. Consequentemente, existem mecanismos que atenuam tais problemas, nomeadamente cláusulas negociadas entre acionistas e credores, apelidadas de covenants (Ross, 1977).

Com base no exposto, pode argumentar-se que o cumprimento das divulgações obrigatórias reduz os custos de agência decorrentes de assimetrias de informação e reforça a reputação da gestão. Assim, a gestão tem incentivos para proporcionar um nível elevado de cumprimento das divulgações obrigatórias previstas nas IAS/IFRS (Tsalavoutas, 2009).

Teoria da sinalização

Tal como a teoria da agência, a teoria da sinalização tem subjacente o problema de assimetria de informação entre os acionistas e os gestores.

De acordo com a teoria da sinalização, a existência de assimetria de informação entre os agentes económicos pode resultar em problemas de seleção adversa (Akerlof, 1970). Spence (1973) argumenta que as empresas podem sinalizar-se de forma neutra, positiva ou negativa junto dos stakeholders. Esse cenário pode emitir um sinal positivo para o mercado acionista, de acordo com as estratégias assumidas pelos gestores. Assim, estes podem divulgar informações financeiras, a fim de influenciar as decisões dos investidores (Inchausti, 1997).

Spence (1973) tomou como pressuposto que no mercado existem empresas boas e más. As boas empresas têm incentivos para sinalizar ao mercado e mostrar, assim, o seu bom comportamento e a utilização de melhores práticas, o que as diferencia das restantes, sendo uma tática para promover a transparência, com a intenção de atrair mais investimentos (Ross, 1977). É de salientar que o contrário também pode acontecer: as más empresas, por vezes, tentam transmitir informações contraditórias a respeito da sua situação atual e, portanto, têm de suportar os riscos que daí advêm.

Teoria da necessidade de capital

Mesmo havendo pouca evidência empírica sobre as consequências económicas das divulgações obrigatórias, presume-se que a teoria da necessidade de capital é também relevante para os objetivos do presente estudo, à semelhança de Tsalavoutas (2009).

De acordo com essa teoria, o principal incentivo para a divulgação por parte das empresas é a sua necessidade de financiamento em condições favoráveis. O cumprimento dos requisitos de divulgação, previstos na legislação vigente e normas de contabilidade, reduz o custo do capital de uma empresa (Abd-Elsalam & Weetman, 2003). As empresas acreditam que uma maior divulgação financeira reduzirá a incerteza dos investidores, o que diminui a assimetria de informação e, consequentemente, o custo de capital (Cooke, 1989).

Tendo como premissa que uma empresa para ser cotada precisa de atrair financiamento e, para tal, precisa de competir nos mercados, os gestores são incentivados a divulgar informação obrigatória, de modo a captar mais financiamento por parte dos investidores (Tsalavoutas, 2009).

Revisão de estudos sobre o grau de cumprimento das IAS/IFRS e seus fatores explicativos

Edwards e Wolfe (2005, p. 48) definem cumprimento como:

A adesão às regras e regulamentos reguladores que são fixados pelos que detêm a autoridade. [...] O termo cumprimento inclui conceitos de obediência, respeito, deferência, governabilidade, passividade, não resistência e submissão. Ligados a isto estão aspetos de dever que incluem "fazer o que deveria ser feito", a obrigação moral, responsabilidade, propriedade, adequação, ter bom comportamento, agir moral e eticamente.

Vários são os estudos que se debruçam sobre o grau de cumprimento da divulgação prevista nas IAS/IFRS.

Atendendo ao ano de 1998, Street e Gray (2002) constataram a existência de um nível de cumprimento de 73% da divulgação prevista nas IAS. A China e a Suíça apresentaram níveis mais elevados de divulgação dos requisitos das IAS (84% e 91%, respetivamente), sendo que os países como a França e a Alemanha, ou outros da Europa Ocidental, deram preferência a normativos nacionais, o que influenciou negativamente o cumprimento das IAS. O estudo mostra, ainda, que as empresas que se localizavam fora dos Estados Unidos foram aquelas que mais aplicaram o normativo contabilístico internacional e salienta o papel das empresas de auditoria, junto dos seus clientes, para aplicar e fazer cumprir o previsto nas IAS.

Abd-Elsalam e Weetman (2003) investigaram o efeito da familiaridade e acessibilidade linguística nas divulgações das IAS. Para isso, analisaram o caso da sua implementação no Egito, onde o cumprimento dos requisitos da divulgação das IAS/IRFS era maior quando a informação estava disponibilizada em árabe (o grau de cumprimento passou de 74% para 94%). Os autores salientaram a importância da barreira linguística como meio de divulgação do normativo internacional.

Prather-Kinsey e Meek (2004) estudaram como a IAS 14 Relato de Informação Financeira por Segmentos afetou as práticas da divulgação por segmentos das empresas que afirmavam cumprir com as IAS. Os autores chegaram à conclusão que o impacto foi misto: as empresas estavam a responder à IAS 14, mas não a cumpriam na íntegra. Os resultados sugeriram ainda que as empresas auditadas pelas então Big 5 e, em menor medida, as maiores empresas, as empresas cotadas em mais do que uma bolsa de valores e as empresas da Suíça foram as que mais cumpriram com os requisitos das IAS.

O trabalho de Al-Shammari, Brown e Tarca (2008) incidiu também sobre o grau de cumprimento das IAS pelas empresas dos Estados membros do Gulf Co-Operation Council. Concluíram que nenhuma das empresas examinadas cumpria a 100% as exigências das IAS. No entanto, constataram um acréscimo no cumprimento dos requisitos: de 68%, em 1996, para 82%, em 2002.

Cunha (2009) analisou o grau de cumprimento da IAS 16 pelas empresas cotadas na Bolsa de Madrid no primeiro ano de adoção obrigatória do normativo do IASB, ou seja, 2005. A autora verificou um nível de cumprimento médio dos requisitos de divulgação previstos no normativo de 51,6%, quando incluída a informação de encorajamento de divulgação, e de 55,6%, quando se excluía essa informação. A autora apurou, também, que o montante de ativos fixos tangíveis (AFT) líquidos de depreciações acumuladas, a rendibilidade dos capitais próprios, bem como a pertença a alguns setores de atividade (nomeadamente: petróleo e energia; materiais básicos, indústria e construção; bens de consumo; serviços de consumo) apresentaram-se estatisticamente significativos para explicar o grau de cumprimento dos requisitos da IAS 16.

Ballas e Tzovas (2010) investigaram o grau de cumprimento dos pressupostos de divulgação das IAS/IFRS para pequenas e médias empresas gregas. Em média, as empresas cumprem cerca de dois terços dos requisitos de divulgação (66,7%). O estudo revela também que as maiores empresas e as empresas cotadas apresentaram níveis de cumprimento mais elevados, e que a rendibilidade e o tipo de indústria não foram estatisticamente relevantes para explicar o grau de cumprimento.

Mutawaa e Hewaidy (2010) investigaram empiricamente o grau de cumprimento dos requisitos de divulgação de 12 IAS, numa amostra de empresas do Kuwait para o ano de 2000. As empresas do estudo apresentaram um grau de cumprimento médio de 69%. O tamanho da empresa é apontado como estatisticamente significativo para o cumprimento dos requisitos, bem como o tipo de indústria, nesse caso, contrariamente ao evidenciado por Ballas e Tzovas (2010).

Al-Akra, Eddie e Ali (2010) analisaram a influência dos regulamentos da divulgação contabilística, das reformas governamentais e das mudanças de propriedade que resultam de privatizações no cumprimento da divulgação obrigatória das empresas da Jordânia. Os autores concluíram que o cumprimento dos requisitos da divulgação das IAS/IFRS foi mais significativo em 2004 (79%) do que em 1996 (55%). Enquanto em 1996 o endividamento a longo prazo era uma variável significativa no cumprimento dos requisitos, em 2004, o tamanho, o tipo de auditor, a presença de um comité de auditoria e os rácios de liquidez surgiram como fatores explicativos.

De um modo geral, os estudos que se debruçam sobre o grau de cumprimento das IAS referem que não há empresas que cumpram os requisitos de divulgação previstos a 100%. Apesar de alguns autores constatarem níveis de divulgação medianos (Cunha, 2009; Prather-Kinsey & Meek, 2004), outros há que evidenciaram níveis de cumprimento ligeiramente superiores (Al-Shammari et al., 2008; Mutawaa & Hewaidy, 2010). No entanto, referindo Hodgdon, Todkar, Harless e Adhikari (2008, p. 11), "a adoção das IFRS, quando não acompanhada do cumprimento integral dos requisitos de divulgação, limita a eficácia das normas". Esses autores reforçam ainda a importância do desenvolvimento de mecanismos de fiscalização e auditoria, entre outros, para incentivar o cumprimento das normas.

Desenvolvimento das hipóteses do estudo e discussão das variáveis independentes

Atendendo à revisão da literatura efetuada e aos argumentos das teorias explicativas da divulgação apresentados, são desenvolvidas de seguida seis hipóteses relativas aos fatores potencialmente explicativos do grau de cumprimento dos requisitos da divulgação previstos na IAS 16, nomeadamente: o tamanho da empresa, a rendibilidade, o endividamento, a atividade internacional, o tipo de auditor e o montante de AFT.

Tamanho da empresa

O tamanho é uma variável independente largamente utilizada para explicar o comportamento da empresa perante a divulgação. De salientar os trabalhos de: Watts e Zimmerman (1978), Cooke (1989), Street e Gray (2002), Glaum e Street (2003), Prather-Kinsey e Meek (2004), Guerreiro (2006), Guerreiro et al. (2008), Hodgdon et al. (2008), Ballas e Tzovas (2010) e Mutawaa e Hewaidy (2010).

As empresas de maior dimensão têm custos políticos mais elevados (Watts & Zimmerman, 1978), pelo que tendem a divulgar mais informação financeira, de modo a aumentar a confiança na empresa e reduzir esses custos políticos (Guerreiro, 2006). Para tal, as grandes empresas pretendem assegurar que os valores contabilísticos divulgados nas suas demonstrações financeiras são credíveis. Uma forma de ganhar essa credibilidade é por meio da preparação de demonstrações financeiras de acordo com as IAS/IFRS, cumprindo-as (Guerreiro, Rodrigues & Craig, 2008; Prather-Kinsey & Meek, 2004).

Os custos de agência (Jensen & Meckling, 1976) estão também presentes nas empresas de maior dimensão. Os gestores das empresas acreditam que, se cumprirem com os requisitos das IAS/IFRS, irão ajudar a reduzir tais custos de agência.

Consequentemente, esse argumento é extensível ao cumprimento dos requisitos da divulgação previstos na IAS 16 e, por isso, espera-se que as maiores empresas apresentem graus de cumprimento superiores, pelo que a hipótese 1 é assim formulada:

H1: Existe uma associação positiva entre o tamanho da empresa e o grau de cumprimento dos requisitos da divulgação previstos na IAS 16.

Enquanto autores como Cooke (1989), Prather-Kinsey e Meek (2004), Guerreiro (2006), Al-Shammari et al. (2008), Ballas e Tzovas (2010) e Mutawaa e Hewaidy (2010) constatam que o tamanho está positivamente relacionado com o nível de cumprimento da divulgação, outros autores, no entanto, não encontraram qualquer evidência dessa relação (Glaum & Street, 2003; Street & Gray, 2002).

De entre as várias proxies para o tamanho da empresa (T), à semelhança de outros estudos, tais como: Murphy (1999), Street e Gray (2002), Guerreiro (2006), Ballas e Tzovas (2010) e Mutawaa e Hewaidy (2010), é utilizado o total do ativo na sua forma logarítmica (log A).

Rendibilidade

Relativamente a essa hipótese, há que atender aos argumentos da teoria da agência, da teoria da sinalização e da teoria dos custos políticos.

As empresas com maiores rendibilidades têm necessidade de conferir credibilidade a esses valores, pelo que tendem a divulgar mais informação, para que o mercado compreenda como foram alcançados esses níveis de rendibilidade (Guerreiro, 2006; Guerreiro et al., 2008).

O cumprimento das divulgações obrigatórias reduz os custos de agência decorrentes de assimetrias de informação e reforça a reputação da gestão (Jensen & Meckling, 1976). Atendendo aos argumentos da teoria da sinalização, as empresas com maiores rendibilidades estarão mais motivadas a cumprir os requisitos da divulgação obrigatória, de modo a evitar que as suas ações se desvalorizem no mercado. Adicionalmente, de acordo com a teoria dos custos políticos, essas empresas terão mais estímulos para cumprir com a informação obrigatória, de modo a comunicar aos mercados os seus lucros.

Vários estudos (por exemplo, Ballas & Tzovas, 2010; Mutawaa & Hewaidy, 2010; Cunha, 2009; Guerreiro, 2006; Murphy, 1999) verificaram uma relação positiva entre a rendibilidade e o cumprimento dos requisitos das IAS.

De acordo com o exposto, a hipótese associada à rendibilidade é a seguinte:

H2: Existe uma associação positiva entre a rendibilidade e o grau de cumprimento dos requisitos da divulgação previstos na IAS 16.

Como medida da rendibilidade (R), atendeu-se ao rácio resultado líquido do período/capital próprio (RLP/CPP), consistente com Guerreiro (2006), Cunha (2009) e Mutawaa e Hewaidy (2010).

Endividamento

Tendo por base a teoria da agência, as empresas com rácios de endividamento mais elevados transmitem uma maior quantidade de informação aos seus credores para se credibilizarem no mercado (Murphy, 1999). Al Shammari et al. (2007) apontam que as empresas mais alavancadas têm, por definição, menos capital e, consequentemente, maior necessidade de recorrer a financiamento por meio dos acionistas. Nesse seguimento, estas estão submetidas a um maior risco de capital do que as empresas com menor nível de alavancagem.

De acordo com a teoria da sinalização, torna-se necessário para as empresas mais alavancadas divulgar mais informação, de forma a transmitirem aos mercados que possuem uma estrutura financeira firme (Mutawaa & Hewaidy, 2010).

Esses argumentos sustentam-se, também, na teoria da necessidade de capital. Como o objetivo de uma empresa cotada é financiar-se nos mercados, os gestores são incentivados a cumprir com a divulgação de informação obrigatória, de modo a captar mais financiamento por parte dos investidores e mostrar, assim, que têm uma forte estrutura financeira (Tsalavoutas, 2009).

A hipótese associada ao endividamento é formulada do seguinte modo:

H3: Existe uma associação positiva entre o nível de endividamento e o grau de cumprimento dos requisitos da divulgação previstos na IAS 16.

Contudo, os estudos empíricos, no que toca ao endividamento, têm sido inconclusivos. Enquanto Murphy (1999) e Al-Shammari et al. (2008) identificaram o endividamento como um fator que influencia a divulgação de informação, outros, tais como Mutawaa e Hewaidy (2010), não encontraram qualquer associação significativa entre eles.

Comummente, como medida do nível de endividamento (E), a literatura utiliza os rácios: passivo total/ativo total (por exemplo, Cunha, 2009) ou passivo total/capital próprio (por exemplo, Murphy, 1999; Mutawaa & Hewaidy, 2010). Neste trabalho, optou-se por este último rácio (P/CPP).

Atividade internacional

Murphy (1999) afirmou que as empresas com maior grau de internacionalização comercial têm maior visibilidade no mercado internacional e, consequentemente, divulgam mais informação e cumprem com os requisitos das normas.

Guerreiro (2006) e Guerreiro et al. (2008) referem que o nível de divulgação deve ser mais elevado para empresas mais internacionalizadas, de modo a diminuir o risco de interpretações incorretas por parte dos utilizadores.

De acordo com Cooke (1989), as empresas que operam no espaço internacional tendem a possuir melhores sistemas de gestão, devido à complexidade das suas operações. Assim, essas empresas terão necessidade de avaliar as alterações implícitas no processo de transição para as IFRS e, consequentemente, divulgarão mais facilmente informação nesse âmbito (Guerreiro, 2006).

As razões teóricas subjacentes a essa hipótese estão alicerçadas na teoria de sinalização e na teoria dos custos políticos. É certo que as empresas com maior atividade internacional têm maior propensão a seguir as melhores práticas, logo, cumprem os requisitos das IAS/IFRS.

Considerando os argumentos apresentados, a hipótese 4 é a seguinte:

H4: Existe uma associação positiva entre a atividade internacional e o grau de cumprimento dos requisitos da divulgação previstos na IAS 16.

Para a variável atividade internacional (AI), é utilizado o rácio volume de vendas para o exterior/volume de vendas total (VEx/VV), tal como em Guerreiro (2006).

Tipo de auditor

O tipo de auditor que certifica as empresas contribui para reduzir os custos de agência e aumentar a credibilidade da divulgação (Jensen & Meckling, 1976; Watts & Zimmerman, 1978).

As grandes empresas de auditoria, designadas por Big 4 (Deloitte & Touche, PricewaterhouseCooper, Cap Gemini Ernst & Young e KPMG), têm, desde o início, acompanhado o processo de harmonização contabilística, formado os seus recursos humanos e se adaptado aos novos requisitos das IAS/IFRS. Essas empresas têm uma reputação de qualidade e independência a manter, pelo que "para evitar custos de reputação, as empresas multinacionais de auditoria tendem a exigir aos seus clientes maiores níveis de divulgação" (Guerreiro, 2006, p. 17).

Assim, a hipótese associada ao tipo de auditor é a que se segue:

H5: Existe uma associação positiva entre o tipo de auditor ser uma Big 4 e o grau de cumprimento dos requisitos da divulgação previstos na IAS 16.

Essa hipótese é corroborada pelos estudos de Street e Gray (2002), Glaum e Street (2003), Guerreiro (2006) e Hodgdon et al. (2008). No entanto, outros estudos, como o de Abd-Elsalam e Weetman (2003), não encontraram significância estatística.

Para a variável tipo de auditor (TA), é utilizada a uma variável dummy, à semelhança de Inchausti (1997), Guerreiro (2006), Guerreiro et al. (2008) e Cunha (2009), sendo atribuído o valor "1", se a empresa for auditada por uma das Big 4 empresas de auditoria, ou o valor "0", no caso contrário.

Montante de ativos fixos tangíveis

A quantidade de AFT que a empresa possui é também uma variável de interesse para o estudo. Al-Shammari et al. (2008) referem que é expectável que certas organizações de determinada indústria possam ter tendência a cumprir mais rigorosamente certas normas se lhes forem diretamente aplicadas. Ou seja, nesse caso, é expectável que as empresas mais intensivas em ativos fixos tangíveis apresentem um grau de cumprimento com os requisitos de divulgação da IAS 16 superior. Dessa forma, a empresa pretende aumentar a confiança, reduzir os custos políticos e dar sinais ao mercado.

Assim, é formulada a seguinte hipótese:

H6: Existe uma associação positiva entre o montante de AFT e o grau de cumprimento dos requisitos da divulgação previstos na IAS 16.

O montante de AFT (MAFT) é medido pelo rácio AFT/ Ativo total (AFT/A), à semelhança de Cunha (2009).

Amostra

A amostra é constituída pelo conjunto de empresas que se encontravam admitidas à negociação na Euronext Lisboa, no último dia de cada ano relativo ao período 2005 a 2010. Os relatórios e contas consolidados foram recolhidos no sítio oficial da internet da Comissão do Mercado de Valores Mobiliários (CMVM). De salientar que, a partir de 2005, essas empresas passaram a elaborar as suas contas consolidadas em conformidade com as IAS/IFRS, de acordo com o Regulamento (CE) 1.606, de 2002.

A amostra compreende 286 observações, no conjunto dos seis anos em análise. Contudo, foram excluídas 7, pelo facto de os relatórios e contas não estarem disponíveis no website da CMVM. As 279 observações validadas correspondem a um total de 55 empresas, que estiveram cotadas na Euronext Lisboa no período de 2005 a 2010.

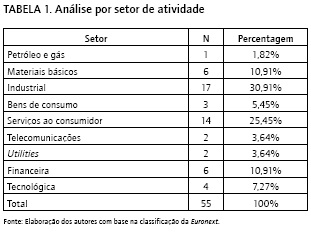

A Tabela 1 apresenta a caracterização da amostra por setor de atividade, atendendo à classificação por setor de atividade apresentada no website da Euronext.

Os setores de atividade mais representativos são o setor Industrial (30,91°%) e o setor Serviços ao consumidor (25,45%). Esses dois setores representam em conjunto mais de 55% das empresas. Os setores menos representativos na amostra são: Petróleo e gás (1,82%), Telecomunicações (3,64%) e Utilities (3,64%).

Variável dependente: índice de cumprimento dos requisitos da divulgação previstos na IAS 16

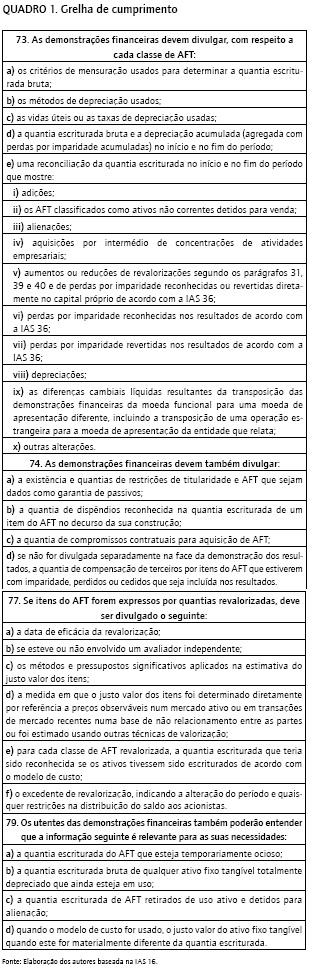

Neste estudo, e à semelhança de Cunha (2009), construiu-se uma grelha de cumprimento com 28 itens (Quadro 1), baseada nos parágrafos 73, 74, 77 e 79 da IAS 16, adotada pelo Regulamento (CE) 2.238/2004 da Comissão, de 29 de dezembro.

Os parágrafos 75, 76 e 78 não figuram na grelha apresentada, pois a informação que estes exigem está já contemplada nos outros parágrafos, pretendendo-se não duplicar os dados e evitar, assim, o enviesamento destes.

A IAS 16 não obriga a divulgação do conteúdo do parágrafo 79, apenas aponta quatro itens como informação que deve ser encorajada a divulgar. No entanto, procedeu-se à sua recolha, para uma análise comparativa (com e sem essa informação).

Para a obtenção do índice, foi utilizada uma pontuação dicotómica, atendendo a se determinado item é divulgado ou não no Anexo às Demonstrações Financeiras Consolidadas, com base na análise de conteúdo efetuada a essa demonstração financeira. Assim, foi atribuído o valor "1" quando se verificou a presença de certo item e o valor "0" para a sua ausência. Adicionalmente, considerou-se "Não aplicável" ("NA") quando o item não se aplicava à empresa. Ou seja:

i) "0" - "item não apresentado", para a ausência de determinado item no Anexo, isto é, as empresas não divulgam a informação exigida no Anexo;

ii) "1" - "item apresentado", para a presença do item no Anexo, ou seja, as empresas divulgam no Anexo com exatidão determinado item exigido;

iii) "NA" - "não aplicável", quando determinado item não se aplica à realidade da empresa.

Os valores "NA" foram excluídos da análise empírica. Esses valores apenas foram utilizados para evitar o enviesamento dos dados, pois seria de alguma iniquidade atribuir o valor "0" - "item não apresentado" quando, na realidade, a empresa não tem obrigação de o apresentar. Concretamente, a divulgação exigida pelo parágrafo 77 da IAS 16 apenas se aplica a empresas que possuam itens do AFT expressos por quantias revalorizadas. No entanto, verificou-se que a maioria das empresas (82%) utiliza o método do custo. Portanto, caso se atribuísse "0", estar-se-ia a considerar que determinada empresa não estaria a divulgar determinado item, quando na realidade esse item não tem de ser divulgado, pois a empresa não utiliza o método.

Tal como Coy e Dixton (2004) referem, a pontuação di-cotómica para a construção de um índice está sujeita a um elevado nível de subjetividade. E, de facto, essa subjetividade está presente no estudo. Atenda-se ao exemplo das perdas por imparidade. Em muitos casos, a explicação de qual o tratamento contabilístico que esse item deve ter está presente nos relatórios e contas. Contudo, a IAS exige que se expresse a quantia escriturada. Ora, às empresas que tinham perdas por imparidade e expressaram a quantia escriturada foi atribuído o valor "1"; às empresas que nada referiram sobre estas quantias foi atribuído o valor "0", apesar de as empresas poderem não as ter divulgado por não se verificarem; às outras empresas que, mesmo não tendo quaisquer perdas por imparidade, apresentaram esse item como "0" (isto é, com o valor zero) ou "-" no Anexo, foi atribuído o valor "1" na pontuação dicotómica. O mesmo pressuposto foi considerado para os restantes itens.

Para o cálculo do índice de cumprimento para cada observação empresa/ano, atendeu-se à seguinte fórmula:

Índice = Σ 2 dos valores "1" / Total de itens aplicados

em que: Σ 2 dos valores "1" é o somatório de todos os "1" - "item apresentado" e o "Total de itens aplicados" se refere ao total de itens contantes do Quadro 1 com a exclusão dos não aplicáveis para cada observação em concreto.

Resultados

Optou-se por centrar a análise no índice de cumprimento sem o parágrafo 79 (encorajamento de divulgação) da IAS 16 e apresentar os resultados do índice de cumprimento com o parágrafo 79 para uma análise comparativa.

Análise descritiva

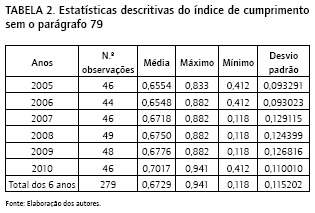

O Tabela 2 apresenta as estatísticas descritivas do índice de cumprimento sem atender ao parágrafo 79.

Como se pode verificar, o grau de cumprimento médio das 279 observações é de, aproximadamente, 67,3%, com um mínimo de 11,8% e um máximo de 94,1%%. Portanto, pode referir-se que, à luz de Samaha e Stapleton (2008), se obteve um nível intermédio de cumprimento da divulgação exigida na IAS 16. Comparando esses resultados com os dos estudos publicados, apesar do âmbito de análise não ser o mesmo, o grau de cumprimento resultante do índice de cumprimento dos estudos de Street e Gray (2002) (73%), Ballas e Tzovas (2010) (66,7%) e Mutawaa e Hewaidy (2010) (69%) assemelha-se ao obtido neste estudo. Adicionalmente, a maior parte das observações (58%) apresenta um grau de cumprimento das divulgações previstas na IAS 16 situado no intervalo 60% a 80%, apenas P/o apresenta um nível muito baixo (inferior a 40%) e 12,9% evidenciam um nível elevado de cumprimento (superior a 80%).

No que toca à evolução temporal, verifica-se que o cumprimento é ligeiramente menor no ano de 2006, com um grau de cumprimento médio de 65,48%. Por outro lado, 2010 apresenta o grau de cumprimento médio mais elevado (70,17%).

Atendendo à globalidade do período em análise, verificou-se uma ligeira evolução no cumprimento dos requisitos da divulgação previstos na IAS 16 (4,6 pontos percentuais), pelo que pode dizer-se que as empresas cotadas na Euronext Lisboa estão a cumprir cada vez mais com os requisitos da divulgação exigidos na IAS 16. Ou seja, a experiência na aplicação das normas apresentou um impacto positivo, apesar de ligeiro. À semelhança do presente estudo, também AlShammari et al. (2008) e Al-Akra et al. (2010) verificaram uma evolução pos-tiva no cumprimento das IAS.

Analisando comparativamente os graus de cumprimento observados neste estudo com os de Cunha (2009), a autora obteve um grau de cumprimento de cerca de 55,6%, para o ano 2005 (único ano em análise para as empresas cotadas na Bolsa de Madrid), enquanto este estudo obteve um cumprimento médio anual de 67,3%, para o período 2005-2010. Comparando apenas o ano de 2005, verifica-se que o grau de cumprimento da divulgação é superior no presente estudo relativamente ao de Cunha (2009) (65,54% versus 55,6%).

Considerando a inclusão no índice de cumprimento dos itens referentes ao parágrafo 79 da IAS 16, constatou-se que apenas 31 das 279 observações empresa/ano divulgaram algum dos itens desse parágrafo. Os índices de cumprimento com o parágrafo 79 apresentam valores mais baixos, quando comparados com os índices de cumprimento sem este, sendo o grau de cumprimento médio para o período 2005 a 2010 de 55,8%, com um valor mínimo e máximo de 9,5% e os 85,7%, respetivamente.

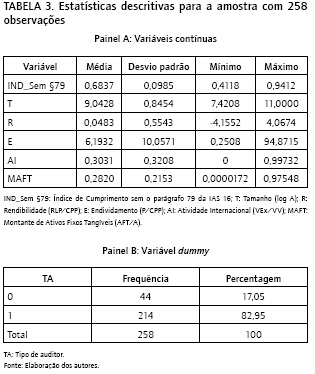

Concluída a análise descritiva do grau de cumprimento dos requisitos da divulgação da IAS 16, pretende-se de seguida verificar que fatores corporativos explicam esse grau de cumprimento. Para tal, foram excluídas da amostra as observações que apresentavam capitais próprios negativos, uma vez que tal enviesaria os rácios P/CPP e RLP/CPP. A amostra ficou, assim, reduzida a 258 observações. A Tabela 3 apresenta as estatísticas descritivas.

Atendendo à exclusão dessas observações, verifica-se um ligeiro aumento do valor médio do índice de cumprimento, que passou de 67,29% para 68,37%, não considerando o parágrafo 79 (e de 55,5% para 56,66%, atendendo ao parágrafo 79).

Tal como evidenciado no Painel B da Tabela 3, verifica-se que aproximadamente 83% das observações/empresas são auditadas por uma das Big 4 empresas de auditoria. Assim, pode concluir-se que a generalidade das empresas da amostra é auditada por uma das Big 4.

Análise bivariada

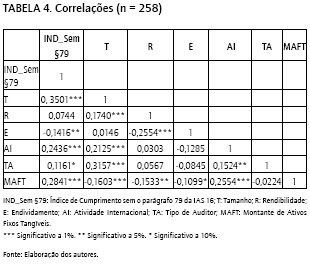

A Tabela 4 apresenta as correlações de Pearson na diagonal inferior para a amostra de 258 observações.

Considerando o índice de cumprimento sem o parágrafo 79, as hipóteses 1 (tamanho), 4 (atividade internacional) e 6 (montante de AFT) são confirmadas para um nível de significância de 1%%, e a hipótese 5 (tipo de auditor), para um nível de significância de 10%. O endividamento surge como estatisticamente correlacionado com IND_Sem§79, para um nível de significância de 5%, mas com sinal negativo.

Atendendo à inclusão do parágrafo 79, as diferenças face à análise apresentada consistem no facto de a variável TA, para além da variável R, não se apresentar correlacionada com o índice de cumprimento da divulgação prevista na IAS 16.

Análise multivariada

À semelhança da generalidade dos estudos, tais como Guerreiro (2006), Cunha (2009) e Ballas e Tzovas (2010), utilizou-se o modelo de regressão linear múltipla, e controlaram-se os efeitos para o ano. Tal implicou a inclusão de cinco variáveis dummy, dado serem seis os anos em análise: A2006, A2007, A2008, A2009, A2010.

IND_Sem§79i = a0 + a1 Ti + a2 Ri + a3 Ei + a4 AIi + a5 TAi + a6 MAFT + a7 A2006i + a8 A2007i + a9 A2008i + a10 A2009i + a11 A2010i + ei

em que:

IND_Sem§79: Índice sem o §79; T: Tamanho; R: Rendibilidade; E: Endividamento; AI: Atividade Internacional; TA: Tipo de auditor; MAFT: Montante de Ativos Fixos Tangíveis; e: resíduos.

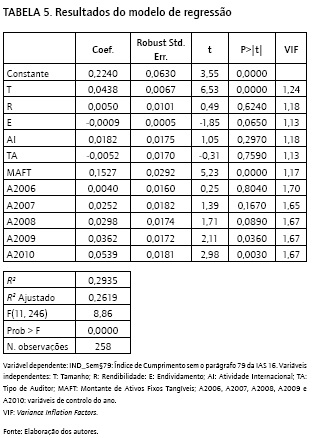

Os resultados da regressão, que atendem ao índice sem o parágrafo 79, são apresentados na Tabela 5.

O modelo é globalmente estatisticamente significativo, para um nível de significância de 1%%. Apresenta um coeficiente de determinação (R2) de 29,35% e um coeficiente de determinação ajustado (R2 Ajustado) de 26,19%. Os valores dos VIF permitem concluir pela inexistência de potenciais problemas de multicolinearidade.

As variáveis T e MAFT são estatisticamente significativas para um nível de significância de 1%, apresentando sinal positivo, tal como esperado. Ou seja, os resultados validam as hipóteses 1 e 6. A variável E é estatisticamente significativa, para um nível de significância de 10%, mas o sinal apresentado é negativo, contrariamente ao esperado. As variáveis R, AI e TA não se apresentam estatisticamente significativas.

Atendendo à variável ano, verificou-se que os anos de 2008, 2009 e 2010 obtiveram associações positivas, para níveis significância de 10%, 5% e 1%, respetivamente. Os restantes anos em análise não foram estatisticamente relevantes.

Consistentes com a análise bivariada, os resultados apresentados confirmam a hipótese 1 (tamanho) e 6 (montante de AFT). Ou seja, as empresas de maior dimensão, e com um elevado montante de AFT face ao total do ativo são empresas que apresentam um maior grau de cumprimento dos requisitos da divulgação da IAS 16, consistente com os argumentos das teorias dos custos políticos, sinalização e de agência. As empresas com maior visibilidade têm fortes incentivos a cumprirem mais com requisitos da IAS, o que reduz os custos políticos. Esse cumprimento é entendido como um sinal de credibilidade e leva à redução da assimetria de informação, bem como reforça a reputação da gestão.

Analogamente, a variável E é apenas estatisticamente significativa para um nível significância de 10% e com sinal negativo, ao contrário do esperado. Assim, pode referir-se que as empresas mais endividadas são aquelas que menos cumprem com os requisitos da divulgação da IAS 16. Tal pode ser justificado atendendo à realidade portuguesa, uma vez que os bancos, ao serem os principais credores, possuem mecanismos de acesso privado à informação e não estimulam o cumprimento dos requisitos da divulgação externa. Contudo, na literatura, as evidências obtidas para essa variável são inconclusivas. Por exemplo, Cunha (2009) e Mutawaa e Hewaidy (2010) não encontraram evidências sobre a hipótese do endividamento.

Considerando os resultados da regressão do índice com o parágrafo 79 para uma análise comparativa, estes mostram-se consistentes com os evidenciados na Tabela 5. Confirmam-se as hipóteses 1 e 6 (à semelhança do modelo de regressão sem o parágrafo 79), para um nível de significância de 1%%. Os anos 2009 e 2010 surgem como estatisticamente significativos para um nível de significância inferior a 10% e 1%, respetivamente. No entanto, a variável E não se apresenta estatisticamente significativa, tal como R, AI e TA.

Em suma, os resultados evidenciam que as empresas de maior dimensão e com um maior montante de AFT tendem a cumprir mais com os requisitos de divulgação previstos na IAS 16. Esses resultados refletem os argumentos das teorias da agência, sinalização e custos políticos. O cumprimento das divulgações obrigatórias reduz os custos de agência decorrentes de assimetrias de informação e reforça a reputação da gestão. Por seu lado, as empresas com maior visibilidade têm incentivos a um maior cumprimento dos requisitos da divulgação, o que leva à redução dos custos políticos e as sinaliza positivamente como credíveis.

Conclusão

Considerando o conjunto de empresas cotadas na Euronext Lisboa, no período de 2005 a 2010, que apresentaram contas consolidadas, este estudo debruçou-se sobre a análise do grau de cumprimento dos requisitos de divulgação previstos na IAS 16 no Anexo às Demonstrações Financeiras Consolidadas, sua evolução e determinação dos fatores corporativos explicativos desse grau de cumprimento, atendendo aos fundamentos das seguintes teorias de divulgação: teoria da agência, teoria dos custos políticos, teoria da sinalização e teoria da necessidade de capital.

Foi construído um índice de cumprimento dos requisitos de divulgação previstos na IAS 16, atendendo aos seus parágrafos 73, 74, 77 e 79. As empresas da amostra apresentaram um grau de cumprimento médio intermédio, de 67,3%, excluídos os itens relativos ao parágrafo 79. Foi também verificada uma ligeira evolução positiva no grau de cumprimento, entre os anos de 2005 e 2010, de aproximadamente 4,6 pontos percentuais, o que conduz à conclusão de que a experiência na aplicação da IAS 16 teve um impacto positivo, apesar de ligeiro.

No que respeita ao estudo dos fatores corporativos que explicam o grau de cumprimento dos requisitos da divulgação previstos na IAS 16, foram levantadas seis hipóteses relativas: ao tamanho da empresa, à rendibilidade, ao endividamento, à atividade internacional, ao tipo de auditor e ao montante de AFT.

Os resultados da análise multivariada confirmam as hipóteses 1 (tamanho da empresa) e 6 (montante de AFT), pelo que se conclui que as maiores empresas e as empresas com montantes mais elevados de AFT face ao total do ativo são as que mais cumprem com os requisitos da divulgação previstos na IAS 16. Por outro lado, a rendibilidade, a atividade internacional e o tipo de auditor apresentam-se como não sendo estatisticamente relevantes. Não obstante, quando não considerados os itens relativos ao parágrafo 79 da IAS 16 no índice de cumprimento, o endividamento surge como estatisticamente significativo para um nível de significância inferior a 10%, mas com sinal negativo, contrariamente ao esperado. Esse resultado possibilita concluir que os bancos, como principais credores, ao possuírem mecanismos de acesso privado à informação, não estimulam o cumprimento dos requisitos da divulgação externa. Contudo, os estudos empíricos anteriores apresentam resultados inconclusivos quanto a essa variável.

Este trabalho contribui, assim, para uma melhor compreensão teórica e empírica do cumprimento da divulgação obrigatória por parte das empresas cotadas, pelo que se revela importante para os organismos contabilísticos, essencialmente no que respeita a potenciais decisões sobre mecanismos de enforcement. A nível teórico, aprofunda a investigação na área do cumprimento da divulgação obrigatória e dos fatores explicativos subjacentes, especificamente da IAS 16. A nível empírico, amplia o âmbito e complementa o estudo de Cunha (2009), atendendo a um outro país -Portugal- e a um período de análise mais alargado. No entanto, sugere-se, no futuro, expandir a análise ao conjunto de IAS/IFRS e a outros países, e efetuar estudos comparativos atendendo à dimensão cultural do país.

Pie de página

1 Este artigo é resultado da dissertação de Mestrado intitulada A divulgação dos Ativos Fixos Tangíveis segundo a IAS 16 e o seu grau de cumprimento: uma análise ao anexo, desenvolvida no âmbito do Mestrado em Contabilidade da Universidade do Minho, Braga (Portugal).

2 Por exemplo: Street e Gray (2002), Abd-Elsalam e Weetman (2003), Prather-Kinsey e Meek (2004), Al-Shammari et al. (2008), Hodgdon et al. (2008), Cunha (2009), Ballas e Tzovas (2010), Mutawaa e Hewaidy (2010) e Al-Akra et al. (2010).

Referências bibliográficas

Abd-Elsalam, O., & Weetman, P. (2003). Introducing International Accounting Standards to an emerging capital market: relative familiarity and language effect in Egypt. Journal of International Accounting, Auditing & Taxation, 12, 63-84. [ Links ]

Akerlof, G. (1970). The market for "lemons": quality uncertainty and the market mechanism. Quarterly Journal of Economics, 84(3), 488-500. [ Links ]

Al-Akra, M., Eddie, I., & Ali, M. (2010). The influence of the introduction of accounting disclosure regulation on mandatory disclosure compliance: Evidence from Jordan. The British Accounting Review, 42, 170-186. [ Links ]

Al-Shammari, B., Brown, P., & Tarca, A. (2008). An investigation of compliance with International Accounting Standards by listed companies in the Gulf Co-Operation Council member states. The International Journal of Accounting, 43, 425-447. [ Links ]

Ballas, A., & Tzovas, C. (2010). An empirical investigation of Greek firms' compliance to IFRS disclosure requirements. International Journal of Managerial and Financial Accounting, 2(1), 40-62. [ Links ]

Comissão Europeia (2000). Comunicação da Comissão ao Conselho Europeu: Estratégia da União Europeia para o futuro em matéria de informações financeiras a prestar pelas empresas. [ Links ]

Cooke, T. (1989). Disclosure in the corporate annual reports of Swedish companies. Accounting and Business Research, 19(74), 113-124. [ Links ]

Coy, D., & Dixton, K. (2004). The public accounting index: crafting a parametric disclosure index for annual reports. The British Accounting Review, 36, 79-106. [ Links ]

Cunha, P. R. (2009). O grau de cumprimento com os requisitos previstos na IAS 16: Estudo das empresas cotadas em Espanha. Dissertação de Mestrado em Contabilidade, Instituto Superior de Ciências do Trabalho e da Empresa, Lisboa, Portugal. [ Links ]

Damodaran, A. (2001). Corporate Finance: Theory and practice (2a ed.). Nova York: John Wiley & Sons. [ Links ]

Deegan, C., & Unerman, J. (2011). Financial accounting theory (2a ed. européia). Londres: McGraw-Hill Education. [ Links ]

Dye, R. (2001). An evaluation of "essays on disclosure" and the disclosure literature in accounting. Journal of Accounting and Economics, 32, 181-235. [ Links ]

Edwards, J., & Wolfe, S. (2005). Compliance: A review. Journal of Financial Regulation and Compliance, 13(1), 48-59. [ Links ]

Glaum, M., & Street, D. (2003). Compliance with the disclosure requirements of Germany's new market: IAS versus US GAAP. Journal of International Financial Management and Accounting, 14(1), 64-100. [ Links ]

Guerreiro, M. (2006). Impacto da adopção das IFRS: factores explicativos do nível de informação divulgada pelas empresas portuguesas cotadas. Contabilidade e Gestão, 3, 7-32. [ Links ]

Guerreiro, M., Rodrigues, L., & Craig, R. (2008). The preparedness of companies to adopt International Financial Reporting Standards: Portuguese evidence. Accounting Forum, 32, 75-88. [ Links ]

Hodgdon, C., Tondkar, R., Harless, D., & Adhikari, A. (2008). Compliance with IFRS disclosure requirements and individual analysts' forecast errors. Journal of International Accounting, Auditing and Taxation, 17, 1-13. [ Links ]

Inchausti, B. (1997). The influence of company characteristics and accounting regulation on information disclosed by Spanish firms. The European Accounting Review, 6(1), 45-68. [ Links ]

Jensen, M. (1986). Agency costs of free-cash-flow, corporate finance, and takeovers. American Economic Review, 76, 323-329. [ Links ]

Jensen, M., & Meckling, W. (1976). Theory of the firm: Managerial behavior, agency costs, and ownership structure. Journal of Financial Economics, 3, 305-360. [ Links ]

Murphy, A. (1999). Firm characteristics of Swiss companies that utilize International Accounting Standards. The International Journal of Accounting, 34(1), 121-131. [ Links ]

Mutawaa, A., & Hewaidy, A. (2010). Disclosure level and compliance with IFRSs: An empirical investigation of Kuwaiti companies. International Business & Economics Research Journal, 9(5), 33-50. [ Links ]

Prather-Kinsey, J., & Meek, G. (2004). The effect of revised IAS 14 on segment reporting by IAS companies. European Accounting Review, 13(2), 213-234. [ Links ]

Rodrigues, L., & Guerreiro, M. A. (2004). A convergência de Portugal com as Normas Internacionais de Contabilidade. Lisboa: Publisher Team. [ Links ]

Ross, S. (1977). The determination of financial struture: the incentive-signalling approach. The Bell Journal of Economics, 8(1), 23-40. [ Links ]

Samaha, K., & Stapleton, P. (2008). Compliance with international accounting standards in a national context: Some empirical evidence from the Cairo and Alexandria stock exchanges. Afro-Asian Journal Finance and Accounting, 1 (1), 40-66. [ Links ]

Spence, M. (1973). Job market signaling. Quarterly Journal of Economics, 87(3), 355-374. [ Links ]

Street, D., & Gray, S. (2002). Factors influencing the extent of corporate compliance with International Accounting Standards: summary of a research monograph. Journal of International Accounting, Auditing & Taxation, 11, 51-76. [ Links ]

Tsalavoutas, I. (2009). The adoption of IFRS by Greek listed companies: financial statement effects, level of compliance and value relevance, Tese de Doutoramento, The University of Edinburgh, Edinburgh, Reino Unido. [ Links ]

Watts, R., & Zimmerman, J. (1978). Towards a positive theory of the determination of accounting standards. The Accounting Review, 53(1), 112-134. [ Links ]

Legislação consultada

Regulamento (CE) 1.606/2002 do Parlamento Europeu e do Conselho, de 19 de julho de 2002. Relativo à aplicação das Normas Internacionais de Contabilidade. Jornal Oficial da União Europeia L 243/1 a L 243/4, de 11 de setembro de 2002.

Regulamento (CE) 2.238/2004 da Comissão, de 29 de dezembro de 2004. Norma Internacional de Contabilidade 16 - Activos Fixos Tangíveis. Jornal Oficial da União Europeia L 394/60 a L 394/82, de 31 de dezembro de 2004.