Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.25 no.spe Bogotá Dec. 2015

https://doi.org/10.15446/innovar.v25n1spe.53194

DOI: http://dx.doi.org/10.15446/innovar.v25n1spe.53194.

Los riesgos de las entidades aseguradoras en el marco del Enterprise Risk Management (ERM) y el control interno

THE RISKS OF INSURANCE COMPANIES IN THE CONTEXT OF ENTERPRISE RISK MANAGEMENT (ERM) AND INTERNAL CONTROL

OS RISCOS DAS ENTIDADES SEGURADORAS NO ÂMBITO DO ENTERPRISE RISK MANAGEMENT E O CONTROLE INTERNO

LES RISQUES DES COMPAGNIES D'ASSURANCE DANS LE CADRE DE L'ENTERPRISE RISK MANAGEMENT (ERM) ET LE CONTRÔLE INTERNE

Rafael Hernández Barros

Ph.D. en Economía Financiera Universidad Complutense de Madrid Madrid, España

Correo electrónico: rafaeljh@ucm.es

Correspondencia: Universidad Complutense de Madrid. Departamento de Economía Financiera y Contabilidad III. Facultad de Ciencias Económicas y Empresariales (Campus de Somosaguas). 28223 Pozuelo de Alarcón. Madrid, España.

Citación: Hernández Barros, R. (2015). Los riesgos de las entidades aseguradoras en el marco del Enterprise Risk Management (ERM) y el control interno. Innovar, Edición Especial 2015, 61-70. doi: 10.15446/ innovar.v25n1spe.53194.

Clasificación JEL: D81, F23, G22.

Recibido: Enero 2012, Aprobado: Julio 2013.

RESUMEN: Los sistemas integrales de gestión del riesgo, en particular el Enterprise Risk Management (ERM), se han convertido en una práctica fundamental de la gestión de empresas para la mitigación y control de los riesgos. La crisis financiera actual ha estimulado a las empresas aseguradoras a dar mayor importancia a la gestión de los riesgos, alentadas además por la nueva regulación europea Solvencia II; por ello el objetivo principal de este trabajo ha sido proponer un marco conceptual de los riesgos a los que se enfrentan las empresas internacionales de seguros desde una perspectiva global, cuya actividad presenta peculiaridades específicas que hacen que el proceso de control interno y gestión de riesgos adquieran una especial relevancia, y que puede ser aplicado a empresas de otros sectores económicos.

PALABRAS CLAVE: Sistemas de gestión de riesgos, Enterprise Risk Management (ERM), control interno, sector asegurador.

ABSTRACT: Comprehensive risk management systems, especially the Enterprise Risk Management (ERM), have turned into a fundamental practice in company management for risk mitigation and control. The current financial crisis has encouraged insurance companies to pay more attention to risk management also motivated by the new European regulations called Solvency II. For this reason, the main goal of this paper has been to propose, from a global perspective, a conceptual framework of risks faced by international insurance companies, whose activities present specific characteristics that give internal control and risk management processes a special status, and which may be applied to companies within other economic sectors.

KEYWORDS: Risk management systems, Enterprise Risk Management (ERM), internal control, insurance sector.

RESUMO: Os sistemas integrais de gestão do risco, em particular o Enterprise Risk Management (ERM), têm se convertido numa prática fundamental da gestão de empresas para a mitigação e o controle dos riscos. A crise financeira atual estimula as empresas seguradoras a darem uma maior importância à gestão dos riscos, alentadas, além disso, pela nova regulamentação europeia Solvência II; por isso, o objetivo principal deste trabalho é propor um referencial conceitual dos riscos aos quais as empresas internacionais de seguro enfrentam de uma perspectiva global, cuja atividade apresenta peculiaridades que fazem com que o processo de controle interno e gestão de riscos adquiram uma especial relevância e que pode ser aplicado a empresas de outros setores econômicos.

PALAVRAS-CHAVE: Sistemas de gestão de riscos, Enterprise Risk Management (ERM), controle interno, setor de seguros.

RÉSUMÉ: Les systèmes de gestion globale des risques, y compris l'Enter-prise Risk Management (ERM), sont devenus une pratique fondamentale de la gestion des sociétés pour atténuer et contrôler les risques. La crise financière actuelle a incité les compagnies d'assurance à donner plus d'importance à la gestion des risques, encouragées d'autre part par la nouvelle réglementation européenne Solvabilité II. Par conséquent, l'objectif principal de cette étude a été de proposer un cadre conceptuel des risques que les compagnies d'assurance internationales rencontrent, en partant d'un point de vue global, puisque leur activité présente des particularités spécifiques qui font que le processus de contrôle interne et gestion de risques gagne une importance spéciale. Ce cadre conceptuel peut être appliqué à des entreprises de différents secteurs économiques.

MOTS CLÉS: Systèmes de gestion des risques, Enterprise Risk Management (ERM), contrôle interne, secteur de l'assurance.

Introducción

La gestión de riesgos es, en un sentido amplio, el proceso de proteger los activos e ingresos de una organización; es decir, es un sistema de gestión que, utilizando un método científico o estructurado, gestiona los riesgos a los que se enfrentan las empresas, contribuyendo a que las empresas cumplan sus objetivos financieros y puedan ejecutar exitosamente sus estrategias, para que la capacidad de generar flujos de caja sea sostenible y continuada en el tiempo, sin que creen un rechazo en la organización, ya que el riesgo supone una oportunidad para las empresas de crear valor e identificar ventajas competitivas (Walker, Shenkir y Barton, 2006).

La crisis financiera actual ha estimulado a las empresas aseguradoras a dar mayor importancia a la gestión de los riesgos, alentados además por la nueva regulación europea Solvencia II, que establece una relación entre el sistema de control interno y el capital de solvencia con los riesgos a los que están expuestos. Además, debido a que las empresas que han salido indemnes de la crisis mantienen prácticas de control y mitigación de empresas en sus organizaciones, se está comenzando a creer que la volatilidad de los beneficios pueden reducirse si se gestionan correctamente, en particular si utilizan modelos ampliamente estudiados en la literatura y reconocidos en la práctica, como Enterprise Risk Management (Beasley, Clune y Hermanson, 2005), o ERM como es comúnmente conocido, que implantados en las organizaciones de una manera integral pueden ayudar a reducir o minimizar los riesgos operacionales, facilitando la toma de decisiones estratégicas (Makomaski, 2008). Y para lograr estos objetivos, la primera fase del proceso es tomar las acciones adecuadas, principalmente la identificación del universo de riesgos, su probabilidad de ocurrencia y el impacto o valoración económica que puedan tener (Alviunessen y Jankensgard, 2009).

Según la Casualty Actuarial Society (CAS, 2003), un programa de ERM es un proceso por el que una entidad evalúa, explota, controla y financia los riesgos a los que está expuesta, con la finalidad de crear valor para los accionistas. La organización debe ser capaz de identificar los negocios principales y secundarios, así como las fuentes de las que emanan los riesgos y en qué medida afectan a la entidad, asignando prioridades sobre aquellas exposiciones que supongan un mayor riesgo (Nocco y Stulz, 2006). Este enfoque integral de gestión de riesgos de ERM permite a las empresas pasar de un enfoque defensivo ante los riesgos, a un enfoque estratégico y alineado con los objetivos de la organización (Liebenberg y Hoyt, 2003).

Para el sector asegurador en particular, se ha encontrado cierto paralelismo entre dos definiciones de ERM: Lam (2003), por una parte, lo define como un marco integrado para gestionar el riesgo de crédito, el riesgo de mercado, el riesgo operacional, el capital económico y la trasferencia de riesgos, con el objetivo de maximizar el valor de la empresa; por otra parte, con la definición de riesgos de Solvencia II, la reciente regulación Europea sobre seguros no solo incorpora los propios riesgos aseguradores —como hasta ahora—, sino también los riesgos de mercado, los crediticios y los operacionales (Hernández y Martínez, 2010), incentivando una correcta evaluación y gestión de riesgos por parte de las empresas de seguros y de reaseguros.

Dada la relevancia del tema, y debido a la escasez de literatura sobre la identificación y clasificación de riesgos, en general, y para el sector asegurador, en particular, que se centran en los riesgos específicos del sector (Bellando, 2001; KPMG, 2002), el objetivo de la investigación ha sido obtener un marco conceptual que permita a las compañías aseguradoras identificar y comprender sus riesgos de una manera integral, que sirva como base para implementar un sistema universal de gestión de riesgos, como el ERM. Centrado en este primer objetivo, el presente trabajo intenta responder a cuestiones específicas sobre los riesgos sistémicos, sistemáticos y específicos de las entidades en un contexto internacional, problemática principal a la hora de implantar un sistema de gestión del riesgo efectivo y adaptado a las circunstancias competitivas de cada organización.

El artículo se estructura de la siguiente manera: en primer lugar, se presenta una breve introducción al ERM, como sistema de gestión de riesgos integral, así como las peculiaridades específicas del proceso de control interno de la actividad aseguradora; en segundo lugar, se exponen los riesgos globales de las entidades aseguradoras, analizando riesgo por riesgo sus características más importantes; finalmente, se exponen las conclusiones del trabajo.

Antecedentes

Como profesor de finanzas y economía, me he dado cuenta de que la asignatura de gestión de riesgos financieros en los cursos de Grado de Administración de Empresas en España cubren de una manera limitada la identificación del riesgo y el estudio de los sistemas integrales de gestión. Además, teniendo en cuenta mi experiencia profesional en el sector de servicios financieros, la gestión de riesgos está muy legislada y embebida en la genética de las empresas financieras y de seguros, cuyo conocimiento se podría trasladar al resto de sectores, por lo que decidí, dado el interés y actualidad del tema, comenzar con un análisis de los dos sistemas más extendidos: el control interno y el ERM, tratando de relacionarlos entre sí, ya que están condenados a entenderse en las empresas.

Este tema es de mucha actualidad e importancia, no solo para las entidades financieras y de seguros, sino también para el resto de los sectores de actividad. Si no hay claridad conceptual, no se pueden diseñar e implementar metodologías efectivas que den solución a la problemática actual sobre el riesgo y su gestión, por lo que este trabajo pretende ser el inicio de una investigación que dé respuesta a un problema de la teoría y la práctica actual en la gestión del riesgo de las entidades aseguradoras.

Enterprise Risk Management (ERM) y el control interno

Como sistemas integrales de gestión de riesgos se entiende el desarrollo e implementación en las organizaciones de sistemas de gestión de riesgo internos que abarquen mercados, productos y procesos, y que requieren una integración exitosa de análisis, gestión y tecnología. ERM es el sistema más ampliamente divulgado e implantado en una gran variedad de sectores y organizaciones empresariales, como el de seguros, e incluye métodos y procesos utilizados por las organizaciones para gestionar sus riesgos, proporcionando un marco para su gestión, que normalmente incluye identificar eventos o circunstancias relevantes a los objetivos de la organización, evaluándolos en términos de probabilidad y magnitud de su impacto, y determinando una estrategia de respuesta y el correspondiente seguimiento de su evolución (Coso, 2004). Este sistema de gerencia de riesgos gira en torno al concepto de Gobierno Corporativo, ya que los Consejos de Administración que definen las prácticas o políticas generales internas de gobierno estimulan a los consejeros delegados y a la alta dirección a implementar programas de gestión de riesgo alineados con el negocio.

En el desarrollo de las obligaciones de Gobierno Corporativo con respecto a los riesgos, motivadas fundamentalmente por la presión de los mercados financieros de capitales, se requieren actualizaciones regulares de los riesgos clave, tanto internos como externos, que afectan a la organización y los procesos implantados para gestionarlos. Este método de gestión de los riesgos está proporcionando al gobierno de las empresas el medio para cubrir sus obligaciones financieras, divulgando el conocimiento colectivo interno de los riesgos a los que están expuestos, proporcionando una efectiva toma de decisiones y favoreciendo una adecuada alineación de las operaciones con las exposiciones a los diferentes riesgos (Gallati, 2003).

Este tipo de sistema de gestión de riesgos, en particular el ERM, proporciona una sofisticada disciplina de gestión que vincula los riesgos del negocio al valor aportado al accionista y a la complejidad de las organizaciones y los entornos cambiantes que actualmente existen, y para lo que es necesario desarrollar las siguientes prácticas y un ambiente de control interno:

- Una cultura que acepte una misma visión de la gestión de riesgos.

- Una estrategia de riesgos que formalice su gestión y se alinee con la estrategia de la empresa.

- Unas prácticas de gobierno que promocionen y defiendan un efectivo sistema de gestión de riesgos.

- Unas competentes e integradas capacidades de gestión de riesgos para una correcta identificación, evaluación y gestión del riesgo.

- Tener en cuenta todo el rango de riesgos posibles que puedan tener un impacto en la organización, desde los riesgos operacionales hasta los riesgos políticos.

Con respecto a la actividad aseguradora, el sistema presenta peculiaridades que hacen que el proceso de control interno y gestión de riesgos adquieran una especial relevancia (Ceiops, 2006). En concreto, estas peculiaridades se refieren a la complejidad y diversidad de sus operaciones y a la aleatoriedad en la cuantía y/o en el momento en que se materializan sus costes principales (Unespa, 2007). Ambas circunstancias otorgan un especial protagonismo a dichos procesos frente al que ya de por sí tienen en cualquier otro sector. Cabe señalar que las entidades aseguradoras están sometidas a fuertes exigencias de solvencia y transparencia en la gestión, supervisadas por un organismo regulador, que exceden ampliamente lo exigido a la mayoría de las empresas de otros sectores.

El control interno es un conjunto de procesos continuos en el tiempo que, realizados por la dirección, la gerencia y el personal de la empresa, están definidos para obtener una seguridad razonable sobre la eficacia y eficiencia de las operaciones, la fiabilidad e integridad de la información financiera y no financiera, la adecuada gestión de los riesgos de acuerdo con los objetivos estratégicos de la compañía y el cumplimiento de las leyes y de las políticas y procedimientos internos. El objetivo último del control interno debe ser potenciar la operatividad interna de la entidad e incrementar su capacidad para gestionar las diversas situaciones internas y externas que se presenten, así como identificar posibles errores o deficiencias significativas en los procesos y estructuras de la entidad. A pesar de que el control interno opera en diferentes niveles, el responsable último deberá ser el Consejo de Administración, siendo la dirección la encargada de llevar a cabo las directrices que apruebe este, con el fin de implantar un sistema de control interno eficaz, sin perjuicio de la existencia de otras unidades específicas encargadas de la evaluación y seguimiento del control interno.

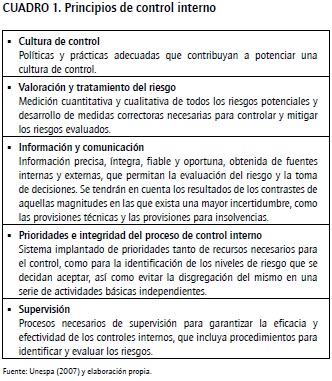

Un sistema de control interno eficaz, cuyos principios generales se exponen en el Cuadro 1, requiere una segregación de tareas y responsabilidades apropiada, tanto entre el personal como entre las actividades que se llevan a cabo. Es necesario el establecimiento de una estructura de poderes y facultades para la autorización de operaciones vinculadas a procesos críticos que establezca un sistema de límites y de autorizaciones previas para la asunción de riesgos, debidamente documentada. Los recursos humanos y materiales tienen que ser suficientes y adecuados para una eficiente gestión de los riesgos asumidos, para el control de las operaciones realizadas y su registro contable, para los contrastes sobre los criterios de valoración de las inversiones, las provisiones técnicas y las provisiones para insolvencias, y la adecuada gestión de reclamaciones. La información y los sistemas que soportan su almacenamiento y tratamiento constituyen activos críticos en el desarrollo de la actividad aseguradora, junto con la evolución de la tecnología vinculada al tratamiento de la información, lo que hace necesario incluirlos en los procesos de revisión implantados en cada aseguradora. Si se subcontrata con terceros la realización de algunas actividades que impliquen riesgos, se tienen que establecer procedimientos y controles para asegurarse de su profesionalidad, capacidad y experiencia.

El control interno también tiene que obtener una seguridad razonable sobre la observancia de las leyes aplicables, estableciendo los mecanismos necesarios para un adecuado cumplimiento de la normativa en materia de protección de datos, contable y fiscal, y de la regulación específica del sector, en particular para las entidades de Vida y las gestoras de Fondos de Pensiones. Por último, el sistema de control interno en el ámbito de los grupos aseguradores debe garantizar el mantenimiento de los adecuados niveles de solvencia de las entidades individuales, teniendo en cuenta los efectos que pudieran derivarse de su pertenencia al grupo.

Una vez mostrado cómo el ERM puede ayudar a gestionar de una manera integral los riesgos, y presentada la particularidad e importancia del control interno para el sector asegurador, en la siguiente sección se exponen y analizan en detalle los principales riesgos a los que están expuestas las aseguradoras en el contexto globalizado actual.

Los riesgos de las entidades aseguradoras

Mientras la mayoría de las organizaciones intentan gestionar sus operaciones evitando y controlando la mayoría de riesgos internos y externos a los que están expuestas, la naturaleza de las operaciones de seguro es aceptar los riesgos suscritos por los asegurados a cambio de una prima. En este contexto, se puede definir el riesgo como la probabilidad de sufrir una inesperada pérdida financiera. Adicionalmente, para obtener beneficios, las aseguradoras necesitan gestionar los riesgos aceptados, siendo elementos clave de este proceso de gestión de riesgos el agrupamiento (pooling) y la diversificación de riesgos, el control de la exposición al riesgo y la obtención de protección apropiada de reaseguro.

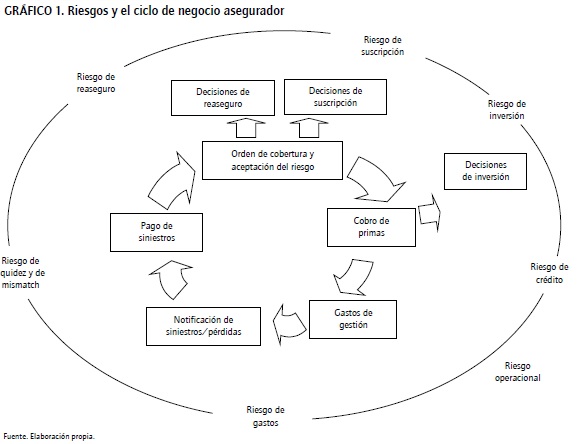

Aunque pueden existir otras formas de categorizar los riesgos de una organización, a continuación se presentan y describen en detalle los riesgos a los que las aseguradoras están expuestas de una forma integral, adaptadas a cómo se manifiestan en las diferentes áreas de las operaciones de seguro, tal y como se expone en el Gráfico 1, donde los riesgos se han vinculado con las operaciones y actividades específicas de las aseguradoras.

Riesgos provenientes a nivel de entidad u organización

Dentro de este tipo de riesgos, los específicos a los que se enfrentan las entidades en el ejercicio de su actividad aseguradora, se pueden citar, al menos, los siguientes:

-

Riesgo de suscripción pura. Es el principal riesgo asociado con el negocio asegurador, en que el coste real de los siniestros derivados de los contratos difiere de los importes estimados cuando los contratos fueron calculados. Para evitarlo, las primas deben ser suficientes para cubrir los costes totales de la aseguradora, incluyendo los siniestros y los gastos comerciales y administrativos, dados los siguientes ingresos financieros:

-

La prima pura es la esperanza matemática de la ley de distribución de la siniestralidad anual, conocidas las distribuciones del número de siniestros y del importe de cada uno de ellos.

-

El recargo de seguridad se destina a cubrir las fluctuaciones negativas de la siniestralidad esperada y, según la normativa, deberá calcularse sobre la prima pura.

-

Los gastos de administración y el margen son los componentes económico-comerciales del precio del seguro.

El riesgo es que el asegurador o bien haya recibido menor cantidad de prima para los riesgos a los que se había comprometido a suscribir y por tanto no dispone de los fondos necesarios para invertir y liquidar los siniestros, o bien los siniestros son superiores a lo previsto, y que puede ocurrir por las siguientes razones:

-

Riesgo de estimación incorrecta: Cuando la previsión de las pérdidas está basada en un inadecuado conocimiento de la distribución de pérdidas, o cuando las hipótesis subyacentes son incorrectas. Esto se puede deber, por ejemplo, a errores en las muestras o falta de experiencia con el riesgo asegurado. Este riesgo podría ser mitigado, hasta cierto punto, diversificando los riesgos asegurados.

-

Riesgo de desviación aleatoria: Las pérdidas esperadas se desvían negativamente debido al incremento aleatorio de la frecuencia y/o la gravedad de los siniestros, o porque las pérdidas fluctúan alrededor de la media. Ejemplos de esto son los eventos que provocan pérdidas múltiples, como la acumulación en caso de catástrofes naturales, o una pérdida que provoca múltiples eventos, como un fuego en un edificio que afecta a las propiedades. La importancia de este tipo de riesgo en una cartera de seguros depende de varios factores, como el número de siniestros, la distribución de probabilidades de la incidencia de siniestros y las máximas pérdidas posibles. Para mitigarlo, una opción posible y eficaz, siempre que las estrategias competitivas de cada aseguradora lo permitan, es la de incorporar a la cartera tantos riesgos asegurados homogéneos e independientes como se pueda.

-

Riesgo de cambio: Es la desviación negativa de las pérdidas esperadas por cambios impredecibles en los factores de riesgo que causan un incremento en la frecuencia y en la gravedad de las pérdidas o de las pautas de liquidación (como los cambios en la legislación, la tecnología, cambios sociales, demográficos o médicos, cambios climáticos, etc.). Este riesgo también se controla con la diversificación de los riesgos asegurados.

-

Riesgo de provisiones insuficientes: A parte del riesgo asegurado en sí, existe un riesgo adicional derivado de este, y que está causado por el proceso de creación de reservas del asegurador. Este es el riesgo de que las provisiones técnicas sean insuficientes para hacer frente a las responsabilidades de la aseguradora. Para intentar mitigar este riesgo, a través de estimaciones actuariales de las provisiones de siniestros pendientes de declaración (IBNR), se necesita información disponible suficiente sobre la siniestralidad histórica. Este riesgo también puede afectar a la posición financiera de las aseguradoras distorsionando su imagen fiel y presentando unas cuentas mucho mejores de lo que realmente son, lo que puede llevar a decisiones equivocadas sobre la gestión de riesgos.

-

-

Riesgo de gestión de la suscripción. La exposición al riesgo de suscripción pura depende de los procedimientos de suscripción de la aseguradora para controlar la calidad de los riesgos aceptados, la prudencia en la evaluación de las primas, las exposiciones al riesgo y la capacidad de suscribir riesgos. Las decisiones desacertadas de suscripción tienen un impacto directo en la rentabilidad de las aseguradoras, tanto por los niveles inadecuados de prima para cubrir los riesgos asegurados, como por una mayor siniestralidad a la prevista, y por la necesidad de desinvertir antes de lo previsto para obtener fondos con los que liquidar los siniestros.

-

Riesgo de crédito. El riesgo de crédito surge cuando en un contrato el deudor no cumple con sus obligaciones contractuales, es decir, es el riesgo de no cobrar las deudas pendientes por parte de terceros, tanto de primas —directas o de corredores— como del reaseguro. Los corredores y corredurías que distribuyen los seguros en nombre de las aseguradoras, cobran las primas, fijan en determinados casos la cuantía de los siniestros y tienen delegado parte del proceso administrativo, pueden convertirse en una fuente de riesgos si se depende de tan solo unos pocos distribuidores, que a veces es inevitable si estos corredores tienen un volumen de mercado muy grande en determinados nichos, como en las grandes empresas o sectores de actividad. Las dificultades financieras o quiebra de reaseguradoras es un gran área de riesgo para las compañías de seguros de no vida (las de vida utilizan en menor medida el reaseguro) debido a la incapacidad de aquellos de cumplir sus obligaciones financieras.

-

Riesgo operacional. El riesgo operacional no es un nuevo riesgo, de hecho es el primer riesgo que una aseguradora tiene que gestionar, incluso antes de suscribir la primera póliza. Sin embargo, es muy actual la idea de que la gestión del riesgo operacional es una disciplina con su propia estructura organizativa, herramientas y procesos, igual que los de crédito o de mercado. Según los estándares de Solvencia II (Directiva, 2009), el riesgo operacional es el riesgo de pérdida derivado de la inadecuación o de la disfunción de procesos internos, del personal o de los sistemas, o de sucesos externos. También conviene tener presente que no existen técnicas de medición o modelos de capital que reduzcan el riesgo operacional por ellos mismos, sino que se realiza en coordinación con procesos de gestión sólidos y culturalmente establecidos en las organizaciones.

-

Riesgo de reaseguro. El nivel de protección disponible de una aseguradora se establece por la extensión y calidad del reaseguro aceptado. Si la cobertura es insuficiente puede provocar dificultades financieras en caso de un gran siniestro o incidente. Por tanto, se puede considerar como clave el riesgo de un programa inadecuado de reaseguro. Técnicamente, el reaseguro facilita a las aseguradoras su necesidad de constituir una cartera de riesgos de naturaleza y valor similares, ya que, por un lado, el reaseguro asume los riesgos asegurados por encima de un determinado límite, haciendo la cartera de seguros más uniforme y, por otro, cubre el exceso de pérdidas, en número de siniestros y en sus costes totales. El reaseguro obligatorio debe ser personalizado a las circunstancias específicas de cada asegurador para poder protegerle contra riesgos catastróficos o una anormal acumulación de pérdidas.

-

Riesgo de mercado o inversión. Este riesgo se refiere en general a la posibilidad de sufrir pérdidas en los mercados financieros y en particular está vinculado directamente con la gestión de inversiones de la aseguradora, ya que las empresas de seguros, en el ejercicio de su actividad, captan recursos financieros mediante el cobro de las primas al suscribir los contratos de seguros; estos recursos se destinarán a pagar las prestaciones garantizadas y los gastos de gestión de la empresa, y con una parte de las primas se constituyen las provisiones técnicas, que representan un reconocimiento de deuda por el valor de la prestación específica determinada en el contrato de seguros. Aunque también existen factores externos (riesgos sistémicos) que afectan al rendimiento de las inversiones, es muy importante implantar controles y gestionar los riesgos de la cartera de inversiones para reducir el riesgo de rendimientos y rentabilidades deficientes, en especial para las aseguradoras de no vida, donde este riesgo probablemente tiene mayor importancia, ya que la elección de los activos para la totalidad de las responsabilidades de seguro la realiza en su totalidad la aseguradora.

Otros riesgos relacionados con el riesgo de inversión son:

-

Riesgo de liquidez: Es el riesgo de que, al vender los activos para hacer frente a sus obligaciones financieras, estas sean menores, y que puede venir provocado por varios factores, como la capacidad de hacer líquidos o efectivos determinados activos, retrasos en el proceso de venta o tener que aceptar precios inferiores al valor de mercados de dichos activos.

-

Riesgo de gestión de activo-pasivo: Se refiere al riesgo de que exista un desencaje entre las inversiones y las obligaciones asumidas, motivado por diferencias de cambio de divisas, riesgos de tipo de interés y riesgo de inflación, y que hace necesaria una correcta conciliación entre la duración de los compromisos u obligaciones de los contratos de seguros con inversiones que puedan hacerse efectivos en el mismo periodo.

-

-

Otros riesgos

-

Riesgo de gastos: Es un riesgo especial de las aseguradoras de vida, que tienen unos costes fijos muy altos y que tienen que ser recuperados del importe de la prima, por lo que su recuperación depende del número de pólizas vendidas. Además, estos costes tienden a aumentar con la extensión de la duración de los contratos más allá de lo previsto cuando las primas fueron calculadas. En no vida, este riesgo se refiere fundamentalmente a los costes legales por siniestros judicializados.

-

Riesgo de interrupción de pólizas: Cuando el tomador cancela la póliza antes del vencimiento, surge el riesgo de no recuperar los gastos fijos asociados a la misma, normalmente en productos de vida, cuya duración es mayor que los de no vida.

-

Otros riesgos financieros, que pudieran aumentar las pérdidas financieras de una aseguradora, como inversiones en filiales, cambios en la legislación fiscal o conceder garantías a favor de terceros, etc.

Riesgos sistemáticos

Estos riesgos, a los que está expuesto el sector asegurador, están motivados por factores externos a las aseguradoras y afectan a todo el sector asegurador, de vida y no vida.

En la mayoría de los casos no se pueden controlar estos riesgos a nivel individual por cada aseguradora.

-

Riesgo legal y jurisdiccional. Son los riesgos asociados con los impactos financieros de los cambios en la regulación y en la ley. Por ello es necesario que las aseguradoras comprendan las implicaciones de estos cambios e implementen sistemas internos para cumplir con los requerimientos de las autoridades supervisoras. Un claro ejemplo de este riesgo aparece en los seguros de salud, que están muy regulados por los estados miembros, marcando continuamente los límites entre el sistema de salud público y el privado. Además, las aseguradoras, en general, necesitan revisar la idoneidad de sus provisiones a la luz de las sentencias jurídicas, sobre un particular ramo o tipo de pólizas, que afecten al resto del sector.

-

Riesgo de cambios en el mercado. Las aseguradoras son vulnerables a las actitudes de los consumidores y a las acciones de los competidores. Las necesidades de los consumidores y su actitud ante la compra de seguros son los principales factores que influyen sobre las ventas y por tanto de los ingresos por primas, y que además entran en competencia con el resto del sector. Las estrategias de marketing, precios y productos competitivos, la adaptabilidad a los cambios del mercado y un uso eficiente de los diferentes canales de distribución podrían ayudar a reducir este tipo de riesgos de cambios en el mercado.

Riesgos sistémicos

Este tipo de riesgos está relacionado con la economía nacional o global o con los factores sociales que tienen un impacto indirecto en el sector asegurador. En la mayoría de los casos no se pueden controlar estos riesgos a nivel individual por cada aseguradora.

-

Riesgo de fluctuación del valor de las inversiones. Este riesgo se refiere a los cambios en el valor de los activos, en particular, la depreciación de activos por las condiciones económicas. La fluctuación del valor de los activos tendrá un impacto mayor o menor en la aseguradora, en función de cuál sea la naturaleza de las inversiones. Por tanto, es necesario controlar este riesgo de la misma manera que en el riesgo de inversión. También es importante mencionar que en los seguros de vida la elección de los activos para determinados productos la realiza casi en su totalidad el tomador.

-

Riesgo de cambios medioambientales. Es el riesgo de un incremento en la frecuencia de catástrofes naturales y cambios medioambientales, que ofrece cada vez más un futuro incierto. Las aseguradoras deben actuar para hacer frente a los riesgos que el cambio climático pueda tener sobre sus negocios. Además, las entidades deben garantizar que regularmente revisan y comunican las condiciones de sus coberturas en vista de estos potenciales cambios. El sector asegurador necesitará adoptar un nuevo planteamiento en la suscripción, con modelos de fijación de precios y asignación de capital que regularmente sean renovados para reflejar las últimas investigaciones científicas en materia climática, que podrían hacer que los modelos que se venían utilizando hasta ahora podrían no anticipar adecuadamente el ritmo del cambio.

-

Riesgo de cambios sociales. Los cambios demográficos y el comportamiento de los consumidores son los principales causantes del riesgo social. Los cambios demográficos, como el incremento de la esperanza de vida, tienen un gran impacto en los precios de los seguros de vida, ya que la duración de las pólizas depende de la longevidad de los tomadores. En unos casos el impacto en el coste de los precios es positivo para los tomadores, como los seguros de vida, y en otros casos es negativo, como para los de previsión social. Otro tipo de riesgos sociales son: la mayor preferencia a reclamar por parte de los consumidores, lo que aumenta la frecuencia y la cantidad reclamada por accidentes; el incremento de la criminalidad, que impacta en el número de pérdidas aseguradas por robo y hurto; o el rápido desarrollo del sida, que ha modificado o incorporado nuevas cláusulas en los contratos de vida.

-

Riesgo de ciclos económicos. El riesgo de ciclos económicos es el riesgo relacionado con los cambios económicos o una recesión económica debido a procesos y factores externos, que puede afectar a la venta de seguros. Existen también factores económicos secundarios que pueden impactar de manera directa en el sector asegurador, como el desempleo, ya que puede aumentar el riesgo de finalización de cierto tipo de contratos, como los seguros de vida o multiriesgos, por la incapacidad de pago de los tomadores.

-

Riesgo de inflación. Es el riesgo relacionado con un aumento significativo del nivel de precios de un país o área geográfica. Para las pólizas de seguros de no vida, el efecto de la inflación es importante en los cálculos de las provisiones de los seguros en los que los siniestros son liquidados bastante tiempo después de la fecha ocurrencia del siniestro. En los seguros de vida, la inflación juega un papel significativo en los contratos de largo plazo cuando estos están sujetos a determinados ajustes por incremento de precios. Para los seguros de salud, la inflación tiene particular impacto, ya que los precios de los servicios médicos son superiores a la inflación media.

-

Riesgo de tipo de interés. Este tipo de riesgo está directamente asociado con cambios repentinos en los tipos de interés. Un aumento de los tipos de interés conducirá a un menor rendimiento de las inversiones y una depreciación del valor de los activos. Para los seguros de vida, una disminución de los tipos de interés puede afectar negativamente en las provisiones, ya que estas son calculadas descontando los pagos futuros. Además, este riesgo también puede afectar la solvencia si no se igualan los activos con los pasivos de este tipo de ramos.

-

Riesgo de tipo de cambio. Afecta a las compañías aseguradoras que aceptan o suscriben riesgos en otros países con diferente moneda. Una de las formas de mitigar este riesgo es invirtiendo en activos de la misma moneda que la de las responsabilidades asumidas.

-

Riesgo de cambio tecnológico. Este riesgo se refiere al rápido desarrollo de las nuevas tecnologías, que impactan en diferentes áreas del negocio asegurador. Los cambios tecnológicos pueden aumentar la contaminación y afectar a la salud de las personas, impactando de esta manera a la siniestralidad de los seguros de salud y en la responsabilidad civil médica y/o medioambiental. Otro tipo de consecuencias derivadas de los cambios tecnológicos son el impacto de las nuevas tecnologías en la distribución de seguros o en el desarrollo de modelos para el cálculo de primas y control de las solvencias, ya que, si por un lado mejoran los costes administrativos y precios de las compañías más ágiles e innovadoras, también aumenta el tamaño y riesgo de las inversiones en desarrollos informáticos.

Una vez identificados y evaluados los riesgos, y habiendo conocido las circunstancias específicas de cada aseguradora en el momento en que se realice el análisis y de sus previsiones de evolución, ya se estaría en posición de poder valorar y ponderar los diferentes aspectos que configuran la gestión y transferencia de riesgos, como su probabilidad, grado de tolerancia e intensidad, lo que está fuera del presente estudio.

Conclusiones

El creciente interés suscitado por la gestión de los riesgos en la situación de crisis financiera en la que estamos inmersos ha motivado la realización del presente trabajo que, partiendo del esquema exitoso y ampliamente reconocido de gestión de riesgos y control interno ERM, entiende la identificación integral de los riesgos y su gestión como la manera de enfocar el problema y de preservar en las empresas aseguradoras su capacidad de generar flujos de fondos en el futuro, mejorando así el valor de la empresa y la reputación ante analistas, clientes e inversores.

Adicionalmente, las interrelaciones entre los riesgos presentan una gran relevancia a la hora de estimar su potencial de impacto, razón por la que han de evaluarse estos riesgos, no solo individualmente, sino en su conjunto. Aunque hay que tener en cuenta que la clasificación de riesgos expuesta obedece a la exposición de los factores internos y externos que afectan a las aseguradoras en general, y que para cada una en particular dicha clasificación variará en función de diferentes factores, como: el tamaño, pues una cartera de riesgos más amplia y diversificada permite reducir la exposición a determinados riesgos; el tipo de productos de seguro suscritos y su impacto en la frecuencia y la severidad de los siniestros; o la duración de las reclamaciones, entre otros.

La identificación y análisis de los riesgos comprenden una actividad necesaria para las entidades aseguradoras, que presenta amplias posibilidades de desarrollo y un gran campo de estudio sobre temas conceptuales y prácticos, debido a la particularidad y complejidad implícitas en sus riesgos y a la necesidad de establecer un capital que haga frente a las posibles pérdidas, realidad que se ha materializado recientemente de forma normativa con Solvencia II.

Al inicio del trabajo se sugería utilizar la gestión de los riesgos en el sector asegurador como marco conceptual para mejorar la gestión de riesgos en otras empresas. El sector asegurador quizá ha sido el sector, junto con el bancario, más sujeto a regulaciones sobre la gestión de sus sistemas de control y riesgo, como Basilea, COSO, Sarbanes Oxley o 11F, entre otros. Esto lo convierte en un potencial modelo para otros sectores, siendo necesario un mayor desarrollo para que sea eficaz y relevante, con su potencial de beneficios, y no solo en lo relacionado a las herramientas concretas de gestión de riesgos; también es preciso un desarrollo desde el punto de vista de la trasparencia, con una mentalidad volcada hacia un mayor entendimiento por parte de los accionistas.

Referencias bibliográficas

Alviunessen, A., & Jankensgard, H. (2009). Enterprise risk budgeting: bringing risk management into the financial planning process. Journal of Applied Finance, 19(1), 178-190. [ Links ]

Beasley, M. S., Clune, R., & Hermanson, D. R. (2005). Enterprise Risk Management: An empirical analysis of factors associated with the Extent of implementation. Journal of Accounting and Public Policy, 24(6), 521-531. [ Links ]

Bellando, J. L. (2001). Assessing the financial health of insurance undertakings to protect the insured from the risks to which these firms are exposed: Solvency rules. OECD. [ Links ]

CAS (2003). Overview of Enterprise Risk Management. Casualty Actuarial Society. Enterprise Risk Management Committee. [ Links ]

Ceiops (2006). Quantitative Impact Study 2 - Technical Specification. Bruselas. [ Links ]

Coso (2004). Enterprise Risk Management. Integrated Framework. Boston: Committee of Sponsoring Organizations of the Treadway Commission. [ Links ]

Directiva 2009/138/CE del Parlamento Europeo y del Consejo, de 25 de noviembre de 2009, sobre el seguro de vida, el acceso a la actividad de seguro y de reaseguro y su ejercicio (Solvencia II). [ Links ]

Gallati, R. (2003). Risk management and capital adequacy. New York: McGraw-Hill. [ Links ]

Hernández, R., & Martínez, M. I. (2010). La nueva regulación europea de seguros privados: Solvencia II. Boletín de Estudios Económicos, 199, 75-91. [ Links ]

KPMG (2002). Study into the methodologies to assess the overall financial position of an insurance undertaking from the perspective of prudential supervision. Bruselas: European Commission. [ Links ]

Lam, J. (2003). Enterprise risk management: from incentives to controls. New Jersey: John Wiley & Sons. [ Links ]

Liebenberg, A. P., & Hoyt, R. H. (2003). The Determinants of Enterprise Risk Management: Evidence from the appointment of Chief Risk Officer. Risk Management and Insurance Review, 6(1), 37-52. [ Links ]

Makomaski, J. (2008). So what exactly is ERM? Risk Management, 55(4), 80-81. [ Links ]

Nocco, B. W., & Stulz, R. M. (2006). Enterprise Risk Management: Theory and Practice. Journal of Applied Corporate Finance, 18(4), 8-20. [ Links ]

Unespa (2007). Autorregulación: Guía de buenas prácticas en materia de control interno. Madrid: Unespa. [ Links ]

Walker, P. L., Shenkir, W. G., & Barton, T. L. (2006). ERM in practice. Internal Auditor, 60(4), 51-55. [ Links ]