Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkInnovar

Print version ISSN 0121-5051

Innovar vol.25 no.spe Bogotá Dec. 2015

https://doi.org/innovar.v25n1spe.53361

DOI: http://dx.doi.org/10.15446/innovar.v25n1spe.53361.

Aseguramiento del informe de sostenibilidad en España y Latinoamérica1

SUSTAINABILITY REPORT ASSURANCE IN SPAIN AND LATIN AMERICA

GARANTIA DO RELATÓRIO DE SUSTENTABILIDADE NA ESPANHA E NA AMÉRICA LATINA

L'ASSURANCE DU RAPPORT DE DURABILITÉ EN ESPAGNE ET AMÉRIQUE LATINE

Ana Zorio-Grima*, María A. García-Benau**, Laura Sierra-García***

* Ph.D. en Economía Financiera y Contabilidad. Universidad de Valencia. Valencia, España

Correo electrónico: azorio@uv.es

** Ph.D. en Economía Financiera y Contabilidad. Universidad de Valencia. Valencia, España

Correo electrónico: garciab@uv.es

*** Ph.D. en Contabilidad y Auditoría Universidad Pablo de Olavide Sevilla, España

Correo electrónico: lnsiegar@upo.es

1 Una versión preliminar de este artículo fue previamente presentada en el encuentro de profesores de contabilidad ASEPUC (Cádiz) en 2012. Por otra parte, agradecemos el apoyo financiero recibido de la Universitat de Valencia dentro del programa de Ayudas Especiales de Investigación 2015 (ref. UV-INV-AE15-332959).

Correspondencia Universidad Pablo de Olavide. Carretera de Utrera km. 1. Edificio 7. 41013, Sevilla, España.

Citación: Zorio-Grima, A., García-Benau, M. A., & Sierra-García, L. (2015). Aseguramiento del informe de sostenibilidad en España y Latinoamérica. Innovar, Edición Especial 2015, 85-102. doi: 10.15446/ innovar.v25n1spe.53361.

Clasificación JEL: M42, M14, M40.

Recibido: Mayo 2013, Aprobado: Julio 2014.

RESUMEN: Este trabajo presenta un estudio sobre el aseguramiento de los informes de sostenibilidad emitidos en España y Latinoamérica. Sobre una muestra de 783 empresas que envían su informe de sostenibilidad al Global Reporting Initiative, se identifican en primer lugar las características corporativas que conducen a las empresas a someter a aseguramiento dicho informe. En segundo lugar, se analiza la evolución del mercado de aseguramiento y su distribución que se evidencia dominado por firmas auditoras. En tercer lugar, se estudia el contenido del informe de aseguramiento para observar las diferentes tendencias en su confección, así como para crear un índice sobre la calidad del mismo. Las conclusiones señalan que las variables de la empresa tamaño, sector, pertenencia a sector sensible, país, nivel de aplicación del GRI y se sigue o no el suplemento GRI para ciertos sectores son significativas sobre la decisión de asegurar el informe de sostenibilidad. Por otro lado, se evidencia un crecimiento del mercado de aseguramiento que se encuentra dominado por las Big4 y algunas empresas certificadoras, como AENOR con gran presencia en España. Por último, se observa que la calidad de los informes de aseguramiento presenta un grado de variabilidad considerable, dependiendo de quién firma el informe.

PALABRAS CLAVE: RSC, sostenibilidad, aseguramiento, GRI, ISAE 3000, AA1000AS.

ABSTRACT: This work presents a study about sustainability assurance reports issued in Spain and Latin America. First, on a sample of 783 companies sending their sustainability reports to the Global Reporting Initiative, the corporate characteristics that lead companies to submit the report for its assurance are identified. The second stage is the analysis of the evolution of the insurance market and its distribution, which is seemingly dominated by auditing firms. Thirdly, the contents of the insurance report are studied to observe the different tendencies in its creation and to shape an index on its quality. Conclusions point out that variables corresponding to size, sector, belongingness to a sensitive sector, country, level of application of GRI and if the supplement GRI is followed for certain sectors, are significant when deciding on assuring the sustainability report. On the other hand, there is a growth in the insurance market, traditionally dominated by Big4 and some certifying companies such as AENOR, which has a strong presence in Spain. Finally, it is observed that the quality of insurance reports shows a considerable degree of variability depending on who signs the report.

KEYWORDS: RSC, sustainability, assurance, GRI, ISAE 3000, AA1000AS.

RESUMO: Este trabalho apresenta um estudo sobre a garantia dos relatórios de sustentabilidade emitidos na Espanha e na América Latina. Com base numa amostra de 783 empresas que enviam seu relatório de sustentabilidade ao Global Reporting Initiative, identificam-se, em primeiro lugar, as características corporativas que conduzem as empresas a submeterem esse relatório à garantia. Em segundo lugar, analisa-se a evolução do mercado de garantia e sua distribuição que se evidencia dominado por empresas auditoras. Em terceiro lugar, estuda-se o conteúdo do relatório de garantia para observar as diferentes tendências em sua confecção, bem como para criar um índice sobre a qualidade deste. As conclusões indicam que as variáveis da empresa (tamanho, setor, pertencimento a setor sensível, país, nível de aplicação do GRI e se segue ou não o suplemento GRI para certos setores) são significativas sobre a decisão de assegurar o relatório de sustentabilidade. Por outro lado, evidencia-se um crescimento do mercado de garantia que se encontra dominado pelas Big4 e algumas empresas certificadoras, como a AENOR, com grande presença na Espanha. Por último, observa-se que a qualidade dos relatórios de garantia apresenta um grau de variabilidade considerável, que depende de quem assina o relatório.

PALAVRAS-CHAVE: RSC, sustentabilidade, garantia, GRI, ISAE 3000, AA10000AS.

RÉSUMÉ: Ce travail présente une étude sur l'assurance des rapports de durabilité publiés en Espagne et en Amérique Latine. Sur un échantillon de 783 entreprises qui envoient leur rapport de durabilité à la Global Reporting Initiative, on identifie d'abord les caractéristiques corporatives qui conduisent les entreprises à soumettre ledit rapport à l'assurance. Ensuite on analyse l'évolution du marché de l'assurance et sa distribution, qui s'avère dominée par les cabinets d'audit. Finalement, on étudie le contenu du rapport d'assurance pour observer les diverses tendances dans sa préparation, ainsi que pour créer un index sur sa qualité. Les résultats montrent que les variables de l'entreprise: taille, secteur, appartenance à un secteur sensible, pays, niveau d'application de la GRI et, si on le suit, le supplément de la GRI pour certains secteurs, sont importantes pour la décision d'assurer le rapport de durabilité. D'autre part, on peut remarquer la croissance du marché de l'assurance, qui est dominé par les Big4 et quelques sociétés de certification, comme AENOR avec une présence forte en Espagne. Enfin, on observe que la qualité des rapports d'assurance présente un degré considérable de variabilité en fonction du signataire des rapports.

MOTS CLÉS: RSC, durabilité, assurance, GRI, ISAE 3000, AA1000AS.

Introducción: RSC - iniciativas y credibilidad

Desde los años 70 del siglo pasado, hay un interés creciente por parte de las empresas en informar sobre cuestiones de responsabilidad social corporativa (RSC). Esta tendencia se inició entre las grandes firmas multinacionales (Kolk, 2003, 2008), si bien cada vez son más las empresas que se sensibilizan a este respecto y publican informes de modo voluntario (KPMG, 2011). Dado que existe poca literatura sobre las experiencias latinoamericanas de difusión de la RSC (Gómez, 2008; Reffico y Ogliastri, 2009; Sierra-García, García-Benau y Zorio, 2014), es de gran interés plantear un estudio comparativo entre los países latinoamericanos y España, país en el que se ha arraigado esta política de transparencia con un número llamativamente elevado de empresas que divulgan información de alta calidad sobre sus políticas socialmente responsables.

Aunque existen distintas normas y directrices (OCDE, Global Compact, Pacto Mundial, entre otras) sobre cómo elaborar un informe de RSC, la mayoría de dichos informes se confeccionan siguiendo lo establecido por el Global Reporting Initiative (GRI). De hecho, KPMG (2011) cifra en un 80% las compañías del Global Fortune 250 que siguen el GRI para elaborar su informe de RSC. De ahí que en este estudio se tomen como referencia a las empresas españolas y latinoamericanas que publican sus informes de sostenibilidad siguiendo estas pautas y que así se lo comunican a dicha organización.

Como puede apreciarse en GRI (2010), hay distintos niveles de cumplimiento de las guías GRI, abarcando todos ellos las tres dimensiones de la responsabilidad social corporativa (económica, social y medioambiental). Ello se indica a través de un código, esto es, un nivel de cumplimiento más exhaustivo se corresponde al nivel de aplicación A, siendo B el nivel intermedio y C el nivel más bajo. El objetivo de estos niveles es proporcionar a los lectores información clara sobre cómo han aplicado las empresas la Guía y otros elementos del GRI en la redacción del informe, así como proporcionar a los redactores del informe de sostenibilidad una herramienta para poder ampliar gradualmente el nivel de exigencia en la aplicación de las directrices del GRI.

Nótese que el signo más (+) acompañando al nivel de aplicación denota que el informe de sostenibilidad ha sido sometido a aseguramiento (o verificación externa). Fonseca (2010) analiza las peculiaridades del sector de la minería. Moroney, Windsor y Aw (2011) concluyen que el aseguramiento externo del informe de sostenibilidad mejora su calidad, si bien otros autores señalan algunas debilidades del proceso de verificación externa (O'Dwyer, 2011; O'Dwyer, Owen y Unerman, 2011; Boiral y Gendron, 2010).

Con todo, el objetivo del trabajo consiste en analizar la situación del mercado de aseguramiento de los informes de sostenibilidad en Latinoamérica y España. Concretamente, se van a cubrir los siguientes subobjetivos:

- Identificar las variables que inciden en la decisión de asegurar el informe buscando una credibilidad externa.

- Analizar la posición de los oferentes en dicho mercado de aseguramiento.

- Estudiar la calidad de los informes, de acuerdo con un novedoso índice de contenidos propuesto en este trabajo.

Tras esta introducción que subraya la actualidad del tema de investigación contextualizándolo en la literatura previa y planteando un objetivo de máxima oportunidad, el resto del artículo se estructura del modo siguiente: el segundo apartado desarrolla el entorno normativo del aseguramiento del informe de sostenibilidad, con especial referencia a las normas ISAE 3000 y AA1000AS; en la tercera sección, se diseñan las hipótesis de investigación; en el cuarto apartado se describe el estudio empírico realizado, concretamente la obtención de la muestra con 783 observaciones (de 2008 y 2009), creación de la base de datos y los resultados alcanzados (asegurar o no, mercado de aseguramiento y calidad del informe de aseguramiento); el trabajo finaliza con una sección en la que se subrayan las principales conclusiones del estudio.

Entorno normativo del aseguramiento del informe de sostenibilidad

En este contexto, sobre la necesidad de proporcionar credibilidad a los informes de RSC, diversas organizaciones han realizado su aportación en la creación de estándares de verificación. De hecho, el propio GRI ofrece una serie de recomendaciones para el aseguramiento externo de los informes de sostenibilidad conocidas como G3 Guidelines (GRI, 2002). No obstante, a nivel internacional cabe destacar dos iniciativas de referencia sobre aseguramiento.

La primera norma de aseguramiento de sostenibilidad en el mundo se corresponde con la primera edición de la norma AA1000AS Assurance Standard publicada por AccountAbility, instituto británico que vela por la verificación de la información relacionada con la sostenibilidad y la responsabilidad social (AccountAbility, 2003, 2008). Esta norma de 2003, que de hecho reemplazó la información sobre aseguramiento de la norma marco AA1000 publicada en 1999, fue superada en 2008 por una segunda edición de la Norma AA1000AS, en la que se añaden experiencias en el aseguramiento de la sostenibilidad. Esta norma proporciona:

... una plataforma para alinear los aspectos no financieros de la sostenibilidad con los informes financieros y el aseguramiento de sostenibilidad. Facilita a los proveedores de servicios de aseguramiento un instrumento para ir más allá de la simple verificación de datos, evaluar como (sic) las organizaciones gestionan la sostenibilidad y reflejar dicha gestión y el desempeño resultante en su informe de aseguramiento (AccountAbility, 2008, p. 6).

En síntesis, la AA1000 pretende proporcionar una ayuda para que las organizaciones puedan utilizar, de forma eficaz, su compromiso con los grupos de interés y contribuir así al desarrollo sostenible de una forma responsable. La norma, fruto de un amplio proceso de consulta, adopta un enfoque centrado en los stakeholders y es uno de los principales referentes para los verificadores de los informes de sostenibilidad.

La segunda norma internacional de aseguramiento de referencia global es la ISAE 3000 elaborada por el International Auditing and Assurance Standards Board (IAASB) de la International Federation of Accountants (IFAC), organismo que emite también las normas internacionales de auditoría que van a ser la referencia en la Unión Europea según la Directiva 2006/43/CE (Zorio, García y Novejarque, 2010) y un código de ética de referencia global, esto es, el IESBA2 Code of Ethics. Nótese que la IFAC emite estándares a través de sus distintos consejos (ética-IESBA, auditoría-IAASB, contabilidad sector público-IPSASB, educación-IAESB).

Las definiciones que dan estas dos normas internacionales sobre la noción de "aseguramiento" difieren de modo destacable, ya que la ofrecida por AccountAbility se centra en la verificación de los informes de sostenibilidad, mientras que la de la IFAC es más amplia, ya que aborda la verificación de información no financiera en general.

La norma AA1000AS diferencia 2 tipos de encargos de aseguramiento de sostenibilidad, pudiendo realizarse ambos con un nivel alto o moderado de aseguramiento:

-

El encargo sobre el grado de cumplimiento de los Principios de AccountAbility (este tipo de encargo se codifica en el estudio empírico como opinión de tipo 1). Este aseguramiento pretende garantizar a los grupos de interés la gestión del desempeño en sostenibilidad y cómo se comunica. Para ello, el encargo de aseguramiento evalúa la información divulgada, los sistemas y procedimientos que la organización utiliza para conseguir el cumplimiento de los principios y la información de desempeño que demuestra el cumplimiento. En estos informes no se ha de formular una conclusión sobre la fiabilidad de la información.

-

El encargo sobre el grado de cumplimiento de los Principios y también sobre la verificación de los datos relativos al desempeño en sostenibilidad (este tipo de encargo se codifica aquí como opinión de tipo 2). Este tipo de informes además debe evaluar la fiabilidad de la información referente al desempeño en sostenibilidad, ofreciendo resultados y conclusiones.

Por su parte, el ISAE 3000 reconoce 2 niveles de aseguramiento, es decir:

-

Un nivel de aseguramiento razonable: se reduce el riesgo del encargo a un nivel aceptablemente bajo y la opinión se expresa en términos positivos sobre el cumplimiento.

-

Un nivel de aseguramiento limitado: se reduce el riesgo del encargo en las circunstancias del encargo pero en consecuencia la conclusión del informe se expresa en términos negativos, es decir, se afirma por ejemplo que "no se ha puesto de manifiesto ningún aspecto que nos haga creer que el Informe de Responsabilidad Corporativa 20XX de... contiene errores significativos o no ha sido preparado, en todos sus aspectos significativos, de acuerdo con la guía para la elaboración de Memorias de Sostenibilidad de GRI G3".

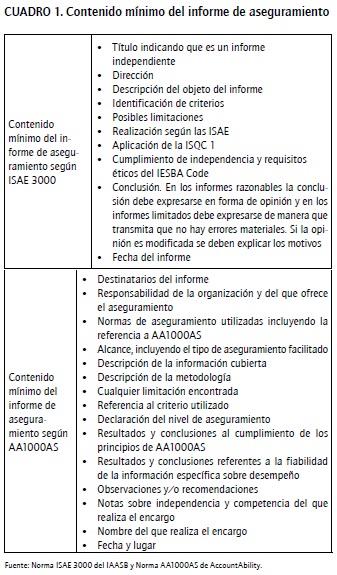

A efectos de esta investigación empírica interesa asimismo el contenido del informe de aseguramiento. Dicho informe debe incluir como mínimo la información contenida en el Cuadro 1.

Como puede observarse, los elementos del informe de aseguramiento según la ISAE 3000 están muy próximos a los del informe de auditoría. La presentación de este tipo de informe no sigue un formato estandarizado por lo que puede ser corto (en el que solamente se incluyen los elementos básicos), o largo, si se incluyen los términos del encargo, los criterios que van a seguirse, los logros respecto a algunos aspectos del encargo y, en algunos casos, recomendaciones. Por su parte, de acuerdo con AA1000AS, el informe es el resultado de todo un proceso en el que se recogen las conclusiones y recomendaciones publicadas por el que oferta el servicio.

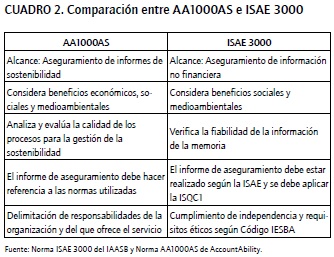

A modo de síntesis, se presenta el Cuadro 2 en el que se comparan los principales aspectos del aseguramiento entre el AA1000AS y el ISAE 3000.

Además de estas normas de aseguramiento a nivel global, cabría citar otras a nivel local, como por ejemplo el holandés COS 3410N, el australiano Standard DR03422, los chinos N3101 y CSR-VRAI 2008 o el japonés Practical Guidelines for the Assurance of Sustainability Information de 200l, entre otras iniciativas (para más detalle véase KPMG et al, 2010). En el marco de este trabajo es especialmente importante destacar las iniciativas del Instituto de Censores Jurados de Cuentas de España (ICJCE, 2008).

A este respecto, cabe subrayar que la mencionada norma española está fuertemente inspirada en la ISAE3000. No obstante resulta curioso que se especifiquen los tipos de conclusiones posibles para el informe de aseguramiento (esto es, conclusión favorable, conclusión con salvedades por limitaciones al alcance, conclusión con salvedades debido a errores o falta de información, conclusión adversa, conclusión denegada), en línea con lo que establece la normativa española sobre la opinión en el informe de auditoría de las cuentas anuales.

Diseño de la investigación e hipótesis

En el contexto previamente descrito, resulta especialmente relevante analizar en los países de Latinoamérica y en España, como país de liderazgo mundial en información de RSC (KPMG, 2011), una serie de cuestiones mostradas a continuación. Se presentan bajo la forma de hipótesis nulas y están agrupadas en tres áreas diferenciadas según estén relacionadas con el lado de la demanda —quién desea asegurar o no el informe de sostenibilidad (véase, por ejemplo, Simnett, Vanstraelen y Chua (2009) o Kolk y Perego (2010), quiénes centran su trabajo en países y años distintos a los nuestros)—, el lado de la oferta —quiénes son los oferentes en este mercado y su cuota de participación en el mismo— o si se relacionan con el producto final de dicho mercado, esto es, el propio informe de aseguramiento:

-

Sobre la decisión de asegurar o no el informe de sostenibilidad

H1: La decisión de someter el informe de sostenibilidad a aseguramiento externo no depende de determinadas variables de la realidad económica en general y/o corporativa en particular (como el año, tamaño3, sector4, país, utilización de suplemento sectorial5, pertenencia a un sector sensible6 y nivel de aplicación del GRI7).

-

Sobre los oferentes en el mercado de aseguramiento

H2: El mercado del aseguramiento del informe de sostenibilidad no sufre cambios significativos del año 2008 al 2009 respecto a los oferentes de dicho servicio8

H3: La decisión de la empresa que elabora el informe de sostenibilidad de someterlo a aseguramiento externo por parte de una empresa auditora o por parte de una empresa consultora/certificadora no depende de determinadas variables de la realidad económica en general y/o corporativa en particular (como el año, tamaño, sector, país, utilización de suplemento sectorial, pertenencia a un sector sensible y nivel de aplicación del GRI).

-

Sobre el propio informe de aseguramiento

H4: El hecho de que sea una firma auditora o no la que firme el informe de aseguramiento no afecta los contenidos9 concretos del informe.

H5: La calidad10 del informe de aseguramiento no depende de determinadas variables de la realidad económica en general y/o corporativa en particular (como el año, tamaño, región, utilización de suplemento sectorial, pertenencia a un sector sensible y nivel de aplicación del GRI), ni de si el informe de aseguramiento se realiza por parte de una firma auditora o por una empresa consultora/certificadora.

Estudio empírico

Muestra

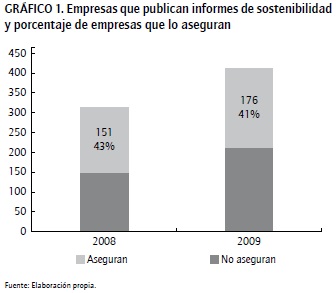

El Global Reporting Initiative publica un listado con las empresas que le envían a esta organización su informe de sostenibilidad. De este listado se han extraído, para los años 2008 y 2009, las empresas de Latinoamérica y España. A continuación se ha realizado una búsqueda de los informes objeto de estudio en las páginas web de dichas empresas. Ello configura una muestra total con 783 observaciones (350 en 2008 y 433 empresas en 2009). De ellas, en 2008 según GRI han asegurado su informe de sostenibilidad11 151 empresas (de las cuales se ha conseguido acceder al informe de aseguramiento de 134 empresas12), mientras que en 2009, aunque ha habido mayor número de empresas con informe de sostenibilidad, se han asegurado informes en una proporción semejante (del 43% se ha pasado al 41% de informes asegurados), concretamente 176 (de los cuales hemos tenido acceso a 161). Esto supone que, a pesar del aumento importante en la tendencia de emitir informes de sostenibilidad (de casi un 25% de 2008 a 2009), el mercado de aseguramiento del informe se ha mantenido en niveles ligeramente inferiores (del 43% al 41%, véase el Gráfico 1).

A continuación se presentan en distintos epígrafes los resultados para cada una de las hipótesis planteadas, seguidas de su análisis y discusión en términos de aceptación o rechazo de cada una de dichas hipótesis.

Resultados y discusión sobre la decisión de asegurar o no el informe de sostenibilidad

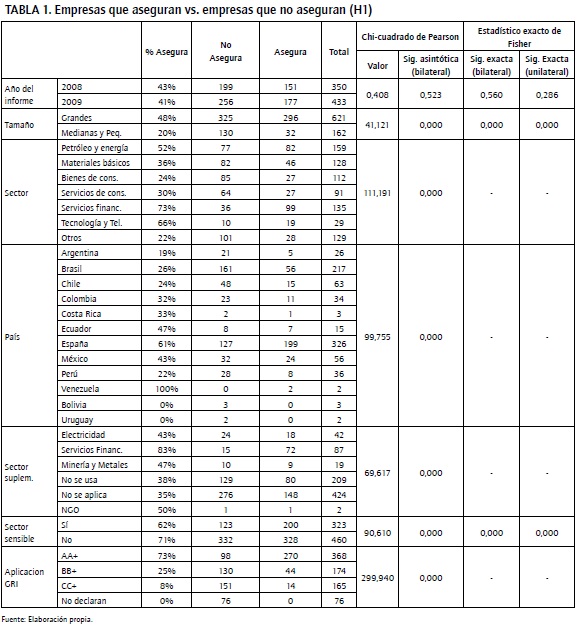

La Tabla 1 muestra las frecuencias de las variables correspondientes a la empresa que elabora informe de sostenibilidad, distinguiendo si la empresa verifica o no el mismo. Asimismo, se ofrecen en la misma tabla los resultados obtenidos al contrastar H1, a partir de un análisis de tablas de contingencia por tratarse de variables categóricas.

Tal como se aprecia en la Tabla 1, el contraste de H1 basado en tablas de contingencia señala que las variables tamaño (mayor propensión a asegurar el informe de sostenibilidad en las empresas grandes con un 48% frente al 20%), sector (petróleo y energía 52%, servicios financieros 73% y tecnología y telecomunicaciones 66%, siendo el porcentaje inferior al 36% en el resto de sectores), país (tan solo hay un porcentaje superior al 50% en Venezuela, donde las dos empresas que emiten informe de sostenibilidad lo aseguran y en España donde lo hacen el 61°% de las 326 empresas que elaboran informe de sostenibilidad), utilización de suplemento sectorial (es el sector financiero el que muestra un porcentaje más alto con un 83% de las que siguen el suplemento sectorial que sí aseguran el informe de sostenibilidad siendo el sector minero-metalúrgico el segundo con un 47% de las que lo usan, mientras que para aquellas empresas que no usan o no aplican el suplemento sectorial del GRI, solo son un 38% y un 35%, respectivamente, las que sí aseguran), sector sensible (curiosamente, de aquellas empresas que no pertenecen a un sector no sensible aseguran el 71% frente al 62% de las que sí pertenecen al sector sensible) y el nivel de aplicación del GRI son variables significativas sobre la decisión de someter a aseguramiento el informe de sostenibilidad (a mayor nivel de aplicación, mayor propensión a asegurar, nivel A asegura un 73%, B un 25% y C un 8%). Tan solo no resulta significativa la variable año. Nótese que Kolk y Perego (2010) y Simnett et al. (2009) también señalan como significativa la variable sector.

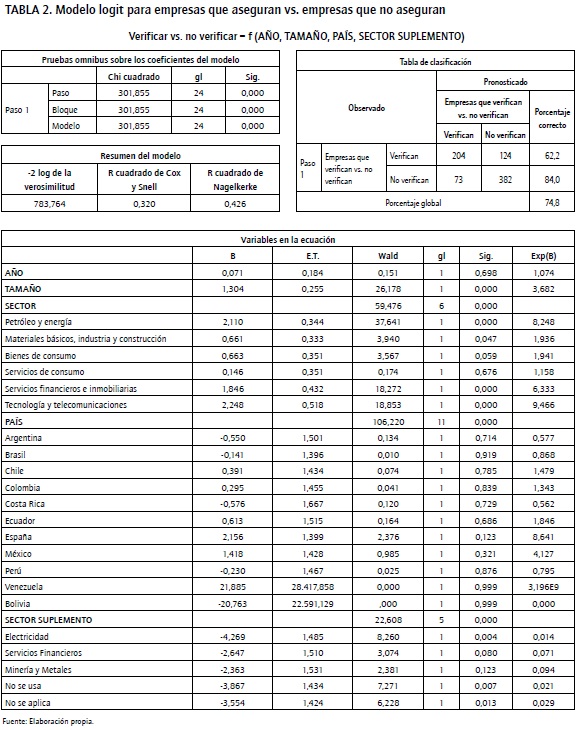

A la vista de los resultados anteriores, cabe explorar si un modelo logit representa adecuadamente el fenómeno de si la empresa asegura o no su informe de aseguramiento según las variables significativas identificadas previamente (Tabla 2).

En el modelo, el estadístico Chi2 tiene un valor de 301,855 (24 Grados de libertad), lo que indica que la hipótesis nula de que no existe relación estadística se puede rechazar (significatividad inferior al 1%). Como se desprende de la Tabla 2, la bondad del ajuste de nuestro modelo es adecuada (0,426 de R cuadrado de Nagelkerke y un 74,8% de acierto en el pronóstico sobre la decisión de asegurar el informe de sostenibilidad). Por último, la prueba de Hosmer y Lemeshow revela que no hay diferencia estadística entre los valores estimados y los valores reales, confirmando la bondad del ajuste realizado del modelo.

Se observa que la propensión a asegurar el informe de sostenibilidad depende positiva y significativamente del tamaño de la empresa (es decir, comparado con ser una empresa mediana o pequeña, ser una empresa grande multiplica por 3,682 las probabilidades de tener un informe de sostenibilidad asegurado), del sector (podemos concluir que comparado con pertenecer a otros sectores, ser del sector petróleo y energía, servicios financieros y tecnología y telecomunicaciones multiplica por 8,248, 6,333 y 9,466, respectivamente, la probabilidad de tener un informe de sostenibilidad asegurado), del país (es significativo a nivel general), de la utilización de un suplemento (es decir, comparado con aplicar un sector suplemento en las ONG, aplicarlo en el sector eléctrico, no usarlo o no aplicarlo multiplica por 0,014, 0,021 y 0,029, respectivamente, la probabilidad de tener un informe asegurado).

En conclusión, se debe rechazar H1. Es decir, la decisión de someter el informe de sostenibilidad a aseguramiento externo depende de determinadas variables de la realidad corporativa como el tamaño, sector, país, utilización de suplemento sectorial y pertenencia a un sector sensible.

Resultados y discusión sobre el mercado de aseguramiento

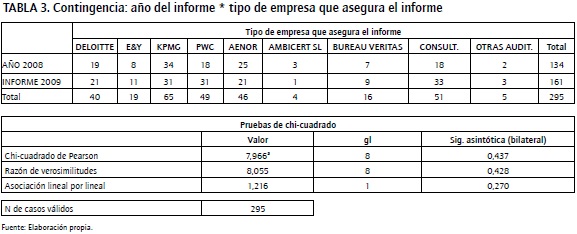

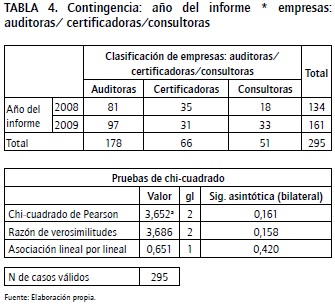

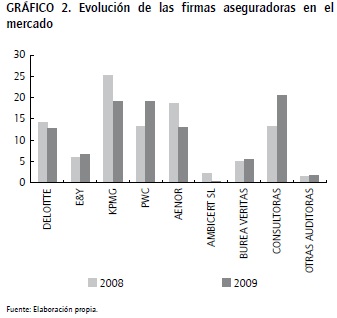

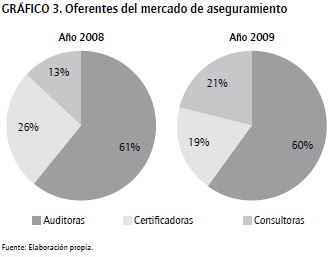

Se realiza a continuación un estudio descriptivo sobre la distribución del lado de la oferta en el mercado de aseguramiento. Tal como muestra la Tabla 3, KPMG es la empresa que con diferencia más informes ha asegurado a lo largo de estos dos años (65 de los 295 informes totales), si bien pierde poder de mercado de un año a otro. KPMG es seguida por PriceWaterhouseCoopers que aparece en alza (49 informes en total, pero de hecho, nótese en el Gráfico 2 cómo en 2009 PWC ha alcanzado el mismo número de informes asegurados que KPMG13), la certificadora española AENOR (46 informes en total, dado el peso de España en la muestra final), Deloitte (otra Big4, con 40 informes en total), y Bureau Veritas (16 informes en total). Solamente 5 informes de aseguramiento han sido firmados por pequeñas auditoras, estando el resto diversificado entre muchas empresas consultoras y las tres certificadoras de nuestro estudio (Ambicert). La Tabla 4 muestra el reparto del mercado por tipo de firma que realiza el aseguramiento y año. Resulta curioso observar un apreciable incremento de las consultoras y el descenso de las certificadoras en 2009 (ilustrados con el Gráfico 3).

En cualquier caso, los cambios entre 2008 y 2009 no son significativos (véase las pruebas de chi-cuadrado de las Tablas 3 y 4, y la no significatividad del año en la Tabla 5), por lo que hay que aceptar H2, es decir, el mercado del aseguramiento del informe de sostenibilidad no sufre cambios significativos del año 2008 al 2009 respecto a los oferentes de dicho servicio.

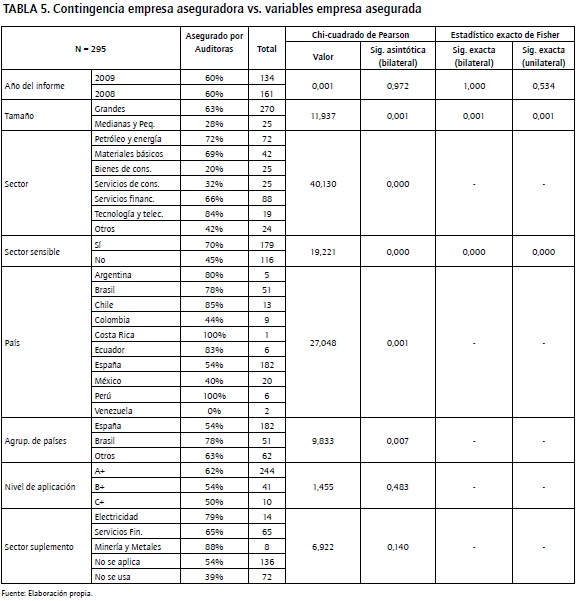

La Tabla 5 muestra, además, los resultados sobre si la decisión de la empresa que elabora el informe de sostenibilidad de someterlo a aseguramiento externo por parte de una empresa auditora o por parte de una empresa consultora/ certificadora depende de determinadas variables de la realidad económica en general y/o corporativa en particular. Nótese que resultan significativas la variable tamaño (un 63% aseguran por auditora si son empresas grandes mientras que solo lo hacen un 28% de PYMES), sector (tienden a decantarse por auditoras las empresas de tecnología y telecomunicaciones 84%, petróleo y energía 72%, servicios financieros 66%, que eran nuestros sectores sensibles y de ahí el 70% de la variable sector sensible, así como también las de materiales básicos 69%) país (vemos que las auditoras dominan claramente todos los países salvo en México, Colombia y España donde el porcentaje oscila entre un 40% y 54%, dejando aparte el caso de Venezuela donde las dos empresas que aseguran el informe de sostenibilidad hacen el encargo a una firma no auditora). De hecho, la variable agrupación de países ratifica lo anterior. Por otra parte, no es significativa la utilización de suplemento sectorial sobre la decisión de que asegure el informe de sostenibilidad una firma auditora, ni el nivel de aplicación del GRI (ahora bien, nótese que a mayor nivel de aplicación mayor propensión a realizar el encargo a auditoras A (62%) a C (50%)).

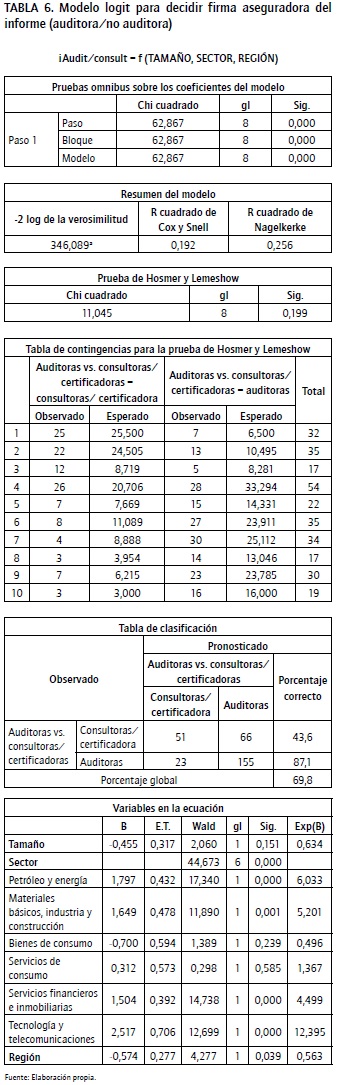

A la vista de los resultados anteriores, presentamos un modelo logit para dilucidar si el fenómeno de encargar el informe de aseguramiento a una firma auditora depende o no de las variables significativas identificadas previamente (Tabla 6).

En el modelo, el estadístico Chi2 tiene un valor de 62,867 (8 grados de libertad). Esto indica que la hipótesis nula de que no existe relación estadística se puede rechazar. Como se desprende de la Tabla 6, la bondad del ajuste del modelo es adecuada (0,256 de R cuadrado de Nagelkerke y un 19,2% de acierto en el pronóstico sobre la decisión de asegurar el informe de sostenibilidad). Por último, la prueba de Hosmer y Lemeshow (con un Chi2 de 11,045 y no significación) revela que no hay diferencia estadística entre los valores estimados y los valores reales (ver la Tabla de contingencia para la prueba de Hosmer y Lemeshow), confirmando la bondad del ajuste realizado del modelo.

Se observa que la propensión a asegurar el informe de sostenibilidad por una auditora o consultora/certificadora no depende tamaño de la empresa pero sí del sector (es decir, comparado con pertenecer a otros sectores, ser del sector petróleo y energía, materiales básicos, servicios financieros y tecnología y telecomunicaciones multiplica por 6,033, 5,201, 4,499 y 12,495, respectivamente, la probabilidad de tener un informe de sostenibilidad asegurado por una firma auditora) y la región (es decir, comparado con ser una empresa latinoamericana, ser una empresa española multiplica por 0,563 la probabilidad de tener un informe de sostenibilidad asegurado por una firma auditora).

En conclusión, H3 debe ser rechazada. Es decir, la decisión de someter el informe de sostenibilidad a aseguramiento externo por parte de una auditora depende de determinadas variables de la realidad corporativa como el sector y la región pero no del tamaño de la empresa.

Resultados y discusión sobre el informe de aseguramiento

Tras estudiar la decisión sobre quién firma el informe de aseguramiento, a continuación se presenta un análisis de sus contenidos.

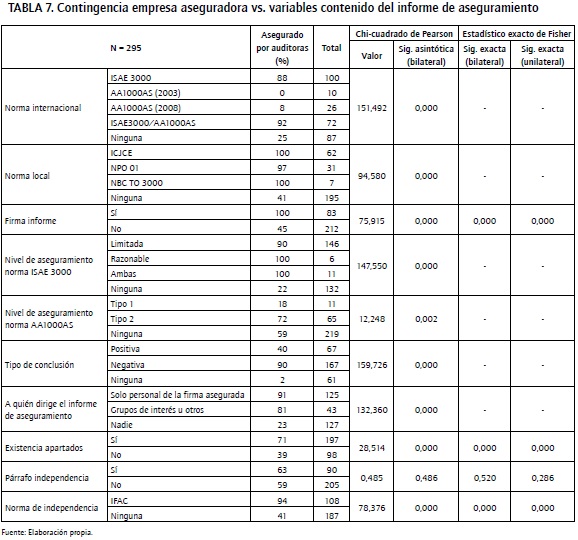

Así, se observa en la Tabla 7 que de los informes que citan la normativa internacional ISAE 3000 (ISAE3000/AA1000AS) un 88% (92%) ha sido firmado por auditoras. Los informes de aseguramiento no realizados por auditoras representan la mayor proporción de las que citan solo AA1000AS 2003 (2008), esto es un 100% (92%), o incluso no citan ninguna norma de aseguramiento (75%). Con respecto a la normativa local, como es lógico, solo las auditoras citan normativa profesional emitida por organismos de auditoría (ICJCE, NBC TO 3000). En el nivel de aseguramiento según la ISAE 3000 se comprueba que las auditoras son quienes informan principalmente sobre el nivel de aseguramiento, ya sea limitado (90%), razonable o ambas (100%). No obstante, según el nivel de aseguramiento según la norma AA1000AS, el porcentaje de auditoras que informan es mucho menor (59% de las que no establece el tipo de aseguramiento, 18% de las de tipo 1 y 72% de las de tipo 2). Respecto del tipo de conclusión, un 90% de las opiniones negativas se ofrece por parte de auditoras, si bien estas solo representan un 40% de las positivas y un 2% de la ausencia de opinión. Por otra parte, en un 91% de las ocasiones el informe de aseguramiento se dirige solo al personal de la firma asegurada (esto es, la que elabora el informe de sostenibilidad) si se trata de empresas aseguradas por auditoras, descendiendo a 81% de los informes que citan a otros grupos de interés más amplios y a un 23% de los que no dirigen explícitamente a nadie el informe de aseguramiento. Esta tendencia parece lógica porque el informe de auditoría está dirigido normalmente a alguien y las auditoras reproducen este esquema en el informe de aseguramiento del informe de sostenibilidad.

El 71°% de los informes de aseguramiento con apartados explícitos se firma por auditoras, siendo tan solo el porcentaje del 39% si no hay apartados.

Con relación a la existencia de párrafo de independencia se observa que en un 63% de las ocasiones en que lo hay firma el informe de asuramiento una auditora, y si no lo hay, lo hacen en un 59% de los casos.

Lógicamente en los casos que se alude al Código Ético e independencia de la IFAC, en un 94% de las ocasiones el informe de aseguramiento se realiza por auditoras, si bien en un 41% de los casos en que no se alude a este marco de referencia también se trata de firmas de auditoría.

Tal como muestra la Tabla 7, cabe concluir que todos los contenidos del informe de aseguramiento analizados dependen significativamente de que lo firme una empresa auditora, salvo la existencia del párrafo de independencia.

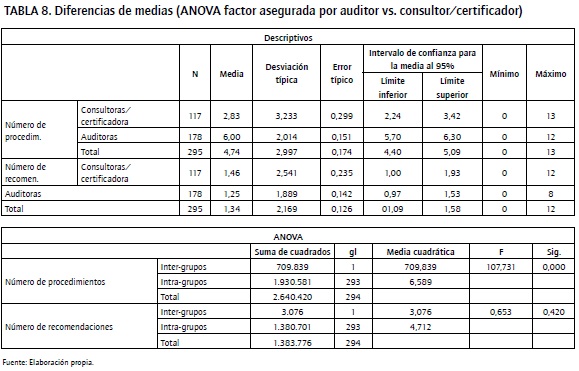

Por lo que se refiere a las variables continuas (como el número de procedimientos de verificación que se citan en el informe de aseguramiento, así como el número de recomendaciones para mejorar en términos de responsabilidad social corporativa), cabe destacar en primer lugar que las auditoras citan más procedimientos que las consultoras/ verificadoras (6 de media frente a 2,83), no habiendo grandes diferencias en cuanto a la emisión de recomendaciones (1,46 de las consultoras/verificadoras frente al 1,25 de las auditoras). De ahí que estadísticamente resulte significativa la variable quién firma el informe de aseguramiento sobre el número de procedimientos referidos en el informe de aseguramiento, pero no sobre el número de recomendaciones sugeridas (Tabla 8).

Como conclusión, H4 ha de ser rechazada, aceptando por tanto que el hecho de que sea una firma auditora o no la que firme el informe de aseguramiento afecta los contenidos concretos del informe (salvo para la alusión al párrafo de independencia y el número de recomendaciones).

Para finalizar, se contrasta si la calidad del informe de aseguramiento depende de una serie de variables corporativas o temporales, como el año, el tamaño, la región, el sector sensible, el nivel de aplicación, si se utiliza sector suplemento y quién firma el informe de aseguramiento.

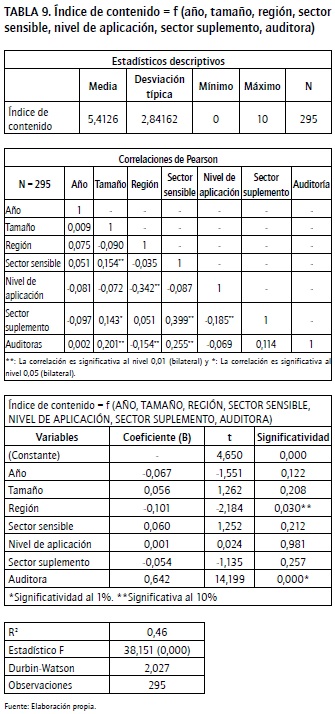

Para ello, se crea un índice que oscila entre 0 y 10, en el que se ha tenido en cuenta si la empresa informa de la norma de aseguramiento utilizada (internacional y local), si hay firma del informe, si se especifica el nivel de aseguramiento según la ISAE o la AA1000, si señala el tipo de conclusión, a quién se dirige el informe, si contiene apartados, procedimientos realizados, recomendaciones, si ofrece un párrafo sobre independencia y si alude a la norma de la IFAC como norma de independencia.

La Tabla 9 muestra los resultados de la regresión lineal. En primer lugar, cabe destacar que la media del índice de calidad es de 5,41, siendo la desviación típica de 2,84, con un máximo de 10 y un mínimo de 0, lo que supone un grado de variabilidad considerable.

Para comprobar si la muestra sufre problemas de multico-linealidad, se han calculado las correlaciones de Pearson entre las variables independientes. En la Tabla 9 se observa que hay variables que son significativas pero sus coeficientes no son lo suficientemente altos (> 0,85) como para ofrecer problemas en la regresión (Archambeault y DeZoort, 2001).

Los resultados mostrados en la Tabla 9 revelan que la bondad del ajuste de nuestro modelo (R2 = 0,46) es adecuado para este tipo de trabajos. El estadístico F es significativo al 1%%.

Se observa pues que el índice de calidad del informe de aseguramiento depende positivamente de que sea una auditora en lugar de una consultora/certificadora quien lo verifique y negativamente de la región, por lo que H5 se rechaza. En otras palabras, el índice de contenido será superior si es una firma auditora la encargada de realizar el trabajo de aseguramiento y, por el contrario, será menor si pertenece a Latinoamérica.

Conclusiones

En los últimos años, cada vez son más las empresas que tienen una actitud responsable con el entorno y que informan al respecto. La responsabilidad social corporativa no es solo un concepto acuñado por la literatura, sino un fenómeno socio-organizacional que ha sido constituido en un proceso complejo con la participación de muchos actores. Este trabajo presenta en primer lugar la normativa básica que lo regula cubriendo de hecho el mencionado vacío con un exhaustivo estudio empírico y abre muchas vías para la investigación futura.

Así, a partir de una muestra con 783 observaciones (de 2008 y 2009) de empresas que comunican su informe de sostenibilidad al GRI, se ha analizado la propensión de las empresas a asegurar o no dicho informe (lado de la demanda), se ha estudiado la distribución del mercado de aseguramiento (por el lado de la oferta), así como la calidad del informe de aseguramiento (producto del servicio que se contrata en dicho mercado). Ello permite extraer las siguientes conclusiones principales:

-

La decisión de someter el informe de sostenibilidad a aseguramiento externo depende de determinadas variables de la realidad corporativa como el tamaño, sector, país, utilización de suplemento sectorial y pertenencia a un sector sensible.

-

El mercado del aseguramiento del informe de sostenibilidad no sufre cambios significativos del año 2008 al 2009 respecto a los oferentes de dicho servicio. KPMG es la firma más potente estos dos años (un 22% de los informes totales), si bien pierde poder de mercado de un año a otro, seguida por PWC en alza, la certificadora española AENOR, Deloitte, Bureau Veritas y, a mucha distancia, algunas pequeñas auditoras, empresas consultoras y la tercera de las tres certificadoras de nuestro estudio (Ambicert). De hecho, se evidencia que la decisión de someter el informe de sostenibilidad a aseguramiento externo por parte de una auditora (y no una consultora/certificadora) depende de determinadas variables de la realidad corporativa como el sector (petróleo y energía, materiales básicos, servicios financieros y tecnología y telecomunicaciones) y la región (España) pero no del tamaño de la empresa.

-

Por otro lado, se observa que todos los contenidos del informe de aseguramiento analizados dependen significativamente de que lo firme una empresa auditora, salvo la existencia del párrafo de independencia o la emisión de recomendaciones.

-

Por último, los resultados revelan que el índice de calidad del informe de aseguramiento será más alto si lo firma una auditora y por el contrario será menor si la empresa pertenece a Latinoamérica.

Para finalizar, cabe señalar la oportunidad de esta investigación, dado el creciente deseo de las empresas por informar sobre su actitud responsable con el entorno. En este sentido, se plantea el interés de otorgar a dichos informes de sostenibilidad una credibilidad externa a través del aseguramiento. Este se configura pues como un nicho de mercado nuevo para las firmas de auditoría, en el que compiten también empresas consultoras y certificadores, al tiempo que en el plano normativo, a resultas de la voluntariedad del aseguramiento, se aprecia también la rivalidad entre dos organismos de referencia internacional en este ámbito, el IAASB de la IFAC y AccountAbility. Se abren pues muchas vías para la investigación futura con este estudio: por ejemplo, cabría examinar las múltiples facetas de esta realidad como avances en el mercado de aseguramiento, estrategias de las firmas, reacción de los usuarios ante los informes de aseguramiento, entre otras muchas cuestiones de interés.

Pensamos que este estudio tiene aún más valor al centrarse en un país de referencia en el ámbito de la RSC como es España y en los países de Latinoamérica, donde el potencial de crecimiento es hoy mayor y donde podría haber un mayor peligro para la sostenibilidad ante las grandes riquezas naturales de la región y un previsible desarrollo económico importante en los próximos años.

Pie de página

2 IESBA es el acrónimo de International Ethics Standards Board for Accountants, que pertenece a la IFAC.3 El tamaño se codifica a partir de la información aportada por el propio GRI, distinguiendo a las grandes empresas de las medianas y pequeñas.

4 El sector ha sido codificado en función de los sectores que ofrece la Bolsa de Madrid, esto es, petróleo y energía, materiales básicos, industria y construcción, bienes de consumo, servicios de consumo, servicios financieros e inmobiliarias, tecnología y telecomunicaciones y otros.

5 El GRI ofrece un suplemento para la elaboración del informe de sostenibilidad de las empresas del sector eléctrico, del financiero, de las organizaciones sin ánimo de lucro (ONG) y del minero-metalúrgico. Hemos codificado esta variable para cada uno de estos sectores utilizando la información del GRI sobre si se aplica el suplemento, y hemos tenido también en cuenta los casos en que no es aplicable porque la empresa pertenece a un sector sin suplemento o bien si siendo de un sector con suplemento, la empresa no lo aplica. Nótese que las diferencias entre esta variable y la variable sector se deben a la diferente fuente de los datos (codificación según GRI del sector suplemento y codificación propia de los autores según los sectores de la bolsa de Madrid).

6 Los sectores sensibles en nuestra investigación son el de petróleo y energía, servicios financieros y tecnología y telecomunicaciones, pues como muestra la Tabla 1 son aquellos en los que la proporción de las empresas que aseguran sus informes de sostenibilidad es superior al 50%, hecho ratificado también en la literatura (Simnett et al., 2009; Kolk y Perego, 2010).

7 El nivel de aplicación del GRI se codifica a partir de la información aportada por el propio GRI, distinguiendo a las empresas que aplican A, B y C.

8 Interesa en este sentido distinguir, por un lado, a las firmas concretas para observar la influencia de las más importantes así como, por otro lado, el reparto del mercado en términos más amplios, esto es, en auditoras versus consultoras/certificadoras (según la definición de los servicios que daban las empresas aseguradoras no auditoras en sus páginas web las clasificamos bien como consultoras, bien como certificadoras).

9 Esto es, si en el informe de aseguramiento se citan las normas seguidas en el propio proceso de aseguramiento (normativa local como la emitida por el ICJCE, la NPO 01, la NBC TO 3000 o las normas internacionales como la ISAE 3000, AA1000AS (2003 o 2008), ambas o ninguna), el nivel de aseguramiento (limitada, razonable, ambas o ninguna en la ISAE 3000; tipo 1, tipo 2 o ninguna en la AA1000AS), a quién se dirige el informe (solo personal de la firma asegurada, a varios grupos de interés, no se hace constar), existencia o no de apartados titulados en el informe, existencia o no de párrafo de independencia, cita o no haber seguido los criterios de independencia establecidos por la IFAC (concretamente su Código de Ética). Asimismo, se consideran de interés las variables continuas, número de procedimientos llevados a cabo en el proceso de aseguramiento y número de recomendaciones que se detallan en el informe de aseguramiento.

10 Para medir la calidad del informe se ha creado un índice que oscila entre 0 y 10 en el que se han tenido en cuenta si la empresa informaba de las siguientes cuestiones: Norma que utiliza (internacional y local), si hay firma del informe, nivel de aseguramiento según la ISAE o la AA1000, tipo de conclusión, a quién se dirige el informe, si contiene apartados, si contiene los procedimientos realizados, si contiene recomendaciones, si ofrece un párrafo sobre independencia y si alude a la norma de la IFAC como norma de independencia.

11 El GRI identifica el aseguramiento del informe a través de un signo más añadido al nivel de aplicación (esto es, A+, B+ o C+).

12 Esta pérdida de observaciones se debe a que no se ha podido localizar en internet bien la página web de la empresa, o bien el propio informe de aseguramiento del informe de sostenibilidad.

13 En Simnett et al. (2009) también se detecta que PWC y KPMG dominan el mercado en 2002-2004, con un estudio en el que se estudian informes de aseguramiento de 31 países (pero en el que solo incluyen 5 de Brasil y 16 de España). No obstante, nótese que según Kolk y Margineantu (2009) las Big4 adaptan su estrategia de marketing de servicios de aseguramiento al entorno local.

Referencias bibliográficas

AccountAbility (2003). AA1000 Assurance Standard. London: AccountAbility. [ Links ]

AccountAbility (2008). AA1000AS Assurance Standard. Disponible en http://www.accountability21.net. [ Links ]

Archambeault, D., & DeZoort, F. T. (2001). Auditor Opinion Shopping and The Audit Committee: An Analysis of Suspicious Auditor Switches. International Journal of Auditing, 5, 33-45. [ Links ]

Boiral, O., & Gendron, Y. (2010). Sustainable Development and Certification Practices: Lessons Learned and Prospects. Business Strategy and the Environment, 20, 331-347. [ Links ]

Fonseca, A. (2010), How credible are mining corporations' sustainability reports? A critical analysis of external assurance under the requirements of the international council on mining and metals. Corporate Social Responsibility and Environmental Management, 17, 355-370. [ Links ]

Gómez Villegas, M. (2008). Evaluación crítica de un caso de RSE en una empresa de cemento en Colombia. En: Carlos Eduardo Martínez Fajardo, Responsabilidad social empresarial: una reflexión desde la gestión, lo social y ambiental (Cap. 6). Bogotá, Colombia. Editora: Centro Editorial FCE-CID. [ Links ]

GRI (2002). G3 Sustainability Reporting Guidelines. Amsterdam: Global Reporting Initiative. [ Links ]

GRI (2010). Niveles de aplicación del GRI. Con acceso el 9-12-2011 en http://www.globalreporting.org/NR/rdonlyres/D624A518-5CC0-4D7D-8462-8F69AE51CDA8/0/SpanishG31_ALpages.pdf. [ Links ]

ICJCE (2008). Guía de actuación sobre trabajos de revisión de informes de Responsabilidad Corporativa. Septiembre, 2008. [ Links ]

Kolk, A. (2003). Trends in sustainability reporting by the Fortune Global 250. Business Strategy and the Environment, 12, 279-291. [ Links ]

Kolk, A. (2008). Sustainability, accountability and corporate governance: exploring multinationals' reporting practices, Business Strategy and the Environment, 17, 1-15. [ Links ]

Kolk, A., & Margineantu, A. (2009). Globalisation/regionalisation of accounting firms and their sustainability services. International Marketing Review, 26(4/5), 396-410. [ Links ]

Kolk, A., & Perego, P. (2010). Determinants of the adoption of sustainability assurance statements: an international investigation. Business Strategy and the Environment, 19, 182-198. [ Links ]

KPMG (2011). KPMG international survey of corporate responsibility reporting 2011. Amsterdam: KPMG International Global Sustainability Services. [ Links ]

KPMG Advisory N. V., United Nations Environment Programme, Global Reporting Initiative, Unit for Corporate Governance in Africa (2010). Carrots and Sticks-Promoting Transparency and Sustainability. [ Links ]

Moroney, R., Windsor, C., & Aw, Y. T. (2011). Evidence of assurance enhancing the quality of voluntary environmental disclosures: an empirical analysis. Accounting & Finance, 52(3), 903-939. doi: 10.1111/j.1467-629X.2011.00413.x. [ Links ]

O'Dwyer, B. (2011). The Case of Sustainability Assurance: Constructing a New Assurance Service. Contemporary Accounting Research, 28, 1230-1266. doi: 10.1111/j.1911-3846.2011.01108.x. [ Links ]

O'Dwyer, B., Owen, D., & Unerman, J. (2011). Seeking legitimacy for new assurance forms: The case of assurance on sustainability reporting. Accounting, Organizations and Society 36(1), 31-52. [ Links ]

Reficco, E., & Ogliastri, E. (2009). Empresa y sociedad en América Latina: una introducción. Academia. Revista Latinoamericana de Administración, 43, 1-25. [ Links ]

Sierra-García, L., García-Benau, M. A., & Zorio, A. (2014). Credibilidad en Latinoamérica del informe de Responsabilidad Social Corporativa. Revista de Administração de Empresas RAE, Jan-Fev, 54(1), 28-38. [ Links ]

Simnett, R., Vanstraelen, A., & Chua, W. F. (2009). Assurance on general purpose nonfinancial reports: An international comparison. Accounting Review, 84(3), 937-967. [ Links ]

Zorio, A., García Benau, M. A., & Novejarque, J. (2010). Las Normas Internacionales de Auditoría: Un nuevo reto para la profesión. Revista AECA, 90(junio), 15-19. [ Links ]