Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Aunque se han realizado diversos estudios sobre el efecto que tiene la presencia de la mujer en el directorio de una empresa y en el desempeño financiero de esta, ninguno ha abarcado una cultura como la peruana, en la que por años el varón ha sido quien toma las decisiones, tanto en el ámbito familiar como en el profesional. Sin embargo, en las últimas décadas se ha dado un cambio en esta situación. Producto de la igualdad de derechos y la globalización, la mujer ha empezado a tener una mayor participación en la sociedad, desempeñando cargos muy importantes. Esta mayor participación del género femenino también se ha visto reflejada en su desempeño en diversas posiciones directivas en el ámbito empresarial, en su papel de emprendedora y, en algunos casos, en el Gobierno.

En trabajos previos como el de Campbell y Mínguez-Vera (2007), se hizo un estudio para España donde se muestra un efecto no significativo tanto de la presencia como del porcentaje de mujeres en el directorio sobre el valor de la compañía y viceversa. Además, se realizó una prueba no paramétrica donde el resultado fue que el anuncio de la entrada de una mujer en el directorio de una empresa tiene un efecto positivo en los retornos de la misma.

El trabajo de Adams y Ferreira (2009) -para el mercado estadounidense- está enfocado en ver los resultados de aplicar las normas de Buen Gobierno Corporativo (BGC), en el que es fundamental una cuota de mujeres en el directorio de una empresa. Sus hallazgos muestran un efecto negativo en el valor de esta. Este estudio es más completo, pues se hace uso de variables instrumentales que tratan de solucionar el problema de endogeneidad.

Considerando lo anterior, el objetivo del presente trabajo es mostrar si para el caso peruano existe alguna influencia de la diversidad de género del directorio en el desempeño financiero de la empresa, específicamente de la presencia de mujeres en el mismo. Como hipótesis a desarrollar, se plantea que dicha influencia tiene un efecto negativo, siguiendo lo que afirma la teoría acerca de un incremento de conflictos culturales y de género (Tajfel y Turner, 1986); sin embargo, la relevancia de este efecto sería poca o inexistente, puesto que el número de mujeres en el directorio aún es muy pequeño (27% de los cargos directivos de empresas privadas en el Perú son ocupados por mujeres) y en la mayoría de casos su presencia se da en representación de esposos o padres.

En esta investigación se hace uso de un panel de datos balanceado que se construyó teniendo como fuente principal la Superintendencia del Mercado de Valores del Perú (SMV), abarcando los últimos 10 años para un conjunto de 137 empresas no financieras. El modelo planteado es estático, ya que, de acuerdo a la naturaleza de los datos, la estructura del modelo y el test de Hausman (1978), la estimación debe realizarse por efectos fijos. Las variables dependientes que miden el desempeño financiero de la empresa son la rentabilidad de los activos (por sus siglas en inglés, ROA) y la rentabilidad sobre el patrimonio (por sus siglas en inglés, ROE). Por otro lado, con el fin de controlar la causalidad inversa se realiza una estimación utilizando la técnica de variable instrumental.

Los resultados obtenidos muestran que, para el caso peruano, no existe un efecto significativo de la presencia de una o más mujeres en el directorio de una empresa sobre el desempeño financiero de esta. La implicancia del trabajo es crear un precedente en la investigación del rol que cumple la mujer en el ámbito empresarial en un país con una cultura en la que predomina la figura masculina. En conclusión, ¿cómo afecta que las mujeres sean parte del directorio en el desempeño financiero de una empresa? Se podría decir que para el caso peruano el efecto no es significativo.

Marco conceptual

Determinar la importancia de la participación de la mujer en el ámbito empresarial es un tema que interesa a muchos; sin embargo, este aún no ha sido estudiado de manera amplia en los distintos países y la evidencia empírica existente es limitada. Solo recientemente se ha notado el interés por este tema, a partir del año 2000 con las investigaciones de Bilimoria y Wheeler (2000), Bryan (1995), Burke (2000)), Westphal y Milton (2000), entre otros.

La mayoría de trabajos realizados son para países con mercados desarrollados, como el elaborado por Adams y Ferreira (2009) para el mercado estadounidense. Para mercados no tan grandes como el estadounidense (se tiene, por ejemplo, el trabajo de Rose (2007) para el mercado danés), el número de estudios y la disponibilidad de información resultan ser un obstáculo; sin embargo, esto despierta el interés por crear un precedente para motivar el desarrollo de posteriores investigaciones.

Otro trabajo que busca revisar temas corporativos y de la teoría organizacional es el estudio elaborado por Adams y Ferreira (2004). Este estudia tres correlaciones de interés en la teoría organizacional obteniendo los siguientes resultados: las empresas que tienen alta volatilidad en los retornos de acciones tienen menor número de mujeres en el directorio; las empresas con mayor diversidad de género en su directorio ofrecen como incentivo un mayor salario para sus directores; se realiza mayor número de reuniones conforme aumenta la diversidad debido a que las mujeres tienen como característica cuestionar más en las reuniones. Esto se relaciona con las teorías que plantean que, al existir mayor diversidad, existen mayores incentivos para cooperar (Smith, Smith, O'Bannon, Olian, Sims y Scully, 2006). Al haber más incentivos para cooperar, el directorio pacta reuniones con mayor frecuencia para hacer evaluaciones detalladas sobre qué mejoras se pueden hacer en la empresa y tomar decisiones que se orienten al progreso de la organización. Esto demuestra que, dependiendo de la empresa, la presencia de la mujer en el directorio puede ser costosa o no serlo.

Revisando la literatura existente, encontramos el trabajo elaborado por Carter, Simkins y Simpson (2002), donde se examina la relación entre la presencia de la mujer en el directorio y el valor de las empresas pertenecientes a Fortune 10002. Como resultado de esta investigación, se encontraron relaciones positivas entre la presencia de la mujer en el directorio y el valor de la empresa. Una particularidad en los resultados es que al incrementarse tanto el tamaño de la empresa como del directorio, se incrementa automáticamente el número de directores de otro género o etnia, pero decrecen al incrementarse el número de directores no independientes. Asimismo se encontró que, cuanto mayor sea la edad promedio de los directores, el número de mujeres en el directorio disminuye, lo cual vendría posiblemente justificado por la mentalidad patriarcal aplicada por personas de determinadas edades que no terminan por aceptar la igualdad de capacidades entre hombres y mujeres.

Una ampliación del trabajo anterior y con la misma finalidad, aunque con una muestra menor, es la de Carter, D'Souza, Simkins y Simpson (2007). Esta investigación es única porque analiza tanto la diversidad en el directorio como la importancia de la influencia que tienen las decisiones del directorio en el valor para el accionista. Además, hace uso de una muestra conformada por las empresas listadas en Fortune 500 para el periodo 1998-2002. Sus hallazgos muestran que la diversidad del directorio tiene un efecto positivo en el valor de la Q de Tobin (variable bastante utilizada como indicador de desempeño). Otro resultado interesante es que la realización de las funciones ejecutadas por directoras mujeres produce en conjunto un incremento en el valor para el accionista.

El trabajo de Verboom y Ranzijn (2004) hace un estudio sobre la existencia de una relación entre la diversidad de género y el desempeño financiero organizacional en Holanda, que tiene como objetivo principal darle la importancia debida a la representación y éxito empresarial de la mujer. Su mayor implicancia es la de tratarse del primer estudio para ese país. Utiliza varios modelos con el fin de determinar el efecto real y demostrar la correlación entre la diversidad de género (medido como el porcentaje de mujeres) y el desempeño financiero (medido como el total de ingresos del accionista). Entre los resultados resalta una correlación negativa y significativa entre el porcentaje de mujeres en el directorio y en el total de ingresos de los accionistas. No existe relación entre el porcentaje de mujeres en un directorio y el incremento de normas de gobierno corporativo. Entre sus limitaciones se encuentra la pequeña muestra con la que se trabaja y el bajo número de mujeres presentes en los directorios.

Un estudio enfocado en empresas danesas es el de Smith, Smith y Verner (2005) para el periodo de 1993-2001, donde se encuentra que la proporción de mujeres en altos puestos de dirección tiende a tener efectos positivos sobre el desempeño de la empresa, incluso después de controlar numerosas características de la empresa y la dirección de la causalidad. Los resultados muestran que los efectos positivos de las mujeres en la dirección dependerán de sus calificaciones para el puesto, tanto de la experiencia profesional como de la formación académica.

Grosvold, Brammer y Rayton (2007) resaltan la diversidad en el directorio en la zona europea. El estudio se dirige a mercados de capitales desarrollados como el británico y el noruego, de donde se toman las 100 empresas más grandes, teniendo como criterio la capitalización del mercado para cada país. Contrastando ambos países se muestra un crecimiento más acelerado de la diversidad de los directorios en Noruega, debido a los cambios en la legislación institucional, habiéndose logrado sin experimentar ningún cambio en la calidad del desempeño de los directores femeninos.

El estudio hecho por Adams y Ferreira (2009) para empresas norteamericanas pertenecientes al S&P 500 presenta resultados interesantes de la influencia de la mujer en diferentes aspectos de la empresa. Una característica importante es que las mujeres suelen ser la parte del directorio dedicada al monitoreo y control de las empresas. Tras un estudio del impacto de la diversidad de género del directorio en el desempeño de la empresa, se puede hallar que en promedio el efecto es negativo. La importancia de este estudio radica en la solución que da al problema de endogeneidad y doble causalidad, dificultades que otros trabajos pasan por alto. La variable instrumental que utilizan estos autores es el porcentaje de directores que tienen participación en otro directorio en que exista al menos una mujer. Este es un aporte que se tendrá en cuenta para el desarrollo del presente trabajo.

Mínguez-Vera y López-Martínez (2010) hacen un estudio para España de las pequeñas y medianas empresas innovando lo antes realizado para las empresas grandes listadas en bolsa. Lo que resulta de las 10.786 empresas de la muestra es que existe un efecto positivo de la presencia de la mujer en el directorio en el desempeño de las empresas. Entre los aportes resaltan que tanto en las empresas pequeñas como en los directorios grandes se incluyen más mujeres, justificado por la preferencia de las directoras por un menor riesgo financiero.

Hipótesis y metodología

Como se ha mencionado anteriormente, la presencia de mujeres en el directorio es un tema que ha recibido mucha atención en los últimos años. Los académicos han tratado de agrupar las características más comunes de empresas que presentan una cuota femenina en su directorio, de las que se derivan argumentos a favor y en contra de esta práctica que presentaremos a continuación.

Uno de los argumentos a favor es que una mayor diversidad promueve una mejor comprensión del mercado. Debido a que las proyecciones demográficas indican que el mercado es cada vez más diverso, se busca hacer coincidir la diversidad de los directores de una empresa con la diversidad de sus potenciales clientes, proveedores y empleados, aumentando así su capacidad para penetrar en los mercados. Los clientes pueden sentir que sus necesidades y preocupaciones se manejan mejor por alguien con quien se puedan identificar, ya sea por el género o por una etnia determinada (Bilimoria y Wheeler, 2000).

También se podría argumentar que un mayor grado de diversidad en el directorio de una empresa puede servir como una señal positiva de las posibilidades de solicitud de empleo, lo que atraería a profesionales de reconocida experiencia fuera de los círculos habituales de reclutamiento de personal. Si los talentos y competencias no están distribuidos uniformemente en todos los grupos demográficos, las empresas están perdiendo algunos de estos recursos al limitar su selección a los hombres (Bryan, 1995; Burke, 2000; Westphal y Milton, 2000).

Otra idea a favor es que la diversidad incrementa la creatividad y la innovación. De acuerdo con este punto de vista, "las actitudes, las funciones cognitivas y creencias no están distribuidas al azar en la población, pero tienden a variar de forma sistemática con las variables demográficas tales como edad, raza y género" (Robinson y Dechant, 1997, p. 27).

En concreto, el aumento de la diversidad del directorio puede facilitar un mejor perfil de competencias para el directorio en su totalidad, dado que evita la exclusión de candidatos calificados que normalmente no están considerados en la búsqueda de nuevos miembros. Además, un mayor grado de diversidad puede beneficiar el proceso de decisión, dado que así estarán representadas nuevas perspectivas sobre temas diferentes, en combinación con un intercambio mutuo de ideas provenientes de miembros de la junta con diversos antecedentes y experiencias de vida (Alvarez y McCaffery, 2000).

Existen también, no obstante, argumentos de que una mayor diversidad de género puede conducir a una disminución en el desempeño de la empresa. Earley y Mosakowski (2000) sugieren que los miembros de grupos homogéneos tienden a comunicarse con mayor frecuencia, ya que son más propensos a compartir las mismas opiniones. En contraposición, en un directorio con diversidad de género la comunicación se dificulta, por lo que el rendimiento de la empresa se vería mermado. Del mismo modo, Tajfel y Turner (1985) y Williams y O'Reilly (1998) sugieren que los grupos homogéneos son más cooperativos y experimentan menos conflictos emocionales.

Asimismo, si la mayor diversidad de género entre los miembros del directorio genera más opiniones y preguntas fundamentales, y por lo tanto más conflictos, la toma de decisiones será más lenta y menos efectiva (Lau y Murnighan, 1998), creándose barreras en el grupo y fomentándose la discriminación (Blau, 1977; Tsui, Egan y O'Reilly, 1992; Smith et al., 1994; Alexander, Carr y Schwanenflugel, 1995).

Sin embargo, se ha sugerido que las mujeres son más cooperativas que los varones (Nowell y Tinkler, 1994), a pesar de que Brown-Kruse y Hummels (1993) sostienen lo opuesto. Los conflictos en el directorio también pueden ser determinados por el grado de altruismo inherente a la conducta masculina y femenina: Andreoni y Vesterlund (2001) argumentan que los hombres son más generosos que las mujeres cuando el costo del altruismo es bajo, y todo lo contrario cuando este costo es alto.

Como argumento adicional en contra de la presencia de mujeres en el directorio, se puede mencionar la observación de Jianakoplos y Bernasek (1998) de que las mujeres aumentan los costos de la empresa como resultado de una mayor rotación y absentismo.

Cabe mencionar cómo incluyen a la mujer las Teorías Organizacionales Postmodernas y la Gestión del Sujeto Postmoderno que revisa Sisto Campos (2004, p. 101) en su tesis doctoral, en donde se indica que una de las características de la restructuración interna del capitalismo es que "se incorpora masivamente la mujer al trabajo retribuido, aunque por lo general en condiciones discriminatorias"3. Para la solución de las condiciones de la mujer en la sociedad, el Estado cumple un papel sumamente importante con la regulación; por otro lado, las empresas cumplen con normas de BGC que favorecen su desempeño en un entorno cada vez más competitivo.

Hipótesis

Tras revisar la literatura, contrastar lo que plantea la teoría y antes de proponer la metodología se puede obtener la hipótesis del trabajo:

H1: Existe una influencia negativa de la diversidad de género del directorio en el desempeño financiero de la empresa, aunque pequeño o insignificante según la evidencia empírica en otros países.

Siguiendo el comentario de Bernales (2012) acerca de la poca pero creciente presencia femenina en los diferentes cargos dentro de una empresa, se puede justificar el efecto poco significativo de la diversidad de género del directorio en el desempeño financiero de la empresa.

Por otro lado, teniendo en cuenta que gran parte de las empresas en el Perú son de origen familiar, como se menciona en el estudio realizado por la consultora Directorio Top 10000, EXAUDI y Perú Top Publications (2011), en la mayoría de casos la presencia de una mujer se da en representación de su padre o esposo, lo que implica que se mantiene la línea de pensamiento familiar.

En contraste a lo anterior, dada la naturaleza emprendedora de la mujer es natural que esta sea más propensa a tomar mayores riesgos, ser más cuestionadora y detallista. La realidad antes descrita sigue la teoría de Arrow (1951) y Jianakoplos y Bernasek (1998) de que las mujeres aumentan los costos de la empresa, así como el estudio elaborado por Adams y Ferreira (2004) demuestra que la diversidad de género puede llegar a ser costosa.

Por su parte, autores como Tajfel y Turner (1986), Williams y O'Reilly (1998) y Earley y Masakowski (2000) plantean que la presencia de mujeres puede perjudicar a la empresa al crearse conflictos de opiniones en una junta o reunión de directorio. Lo anterior apoyaría la hipótesis de un efecto negativo dado que en nuestro país sigue predominando la figura masculina en los diferentes ámbitos. En las reuniones del directorio se podrían producir conflictos o incomodidades a causa de la presencia de una mujer, que perjudicarían el trabajo en equipo y otros aspectos importantes para la toma de decisiones que concierne de manera directa a la empresa.

Metodología

Al igual que todos los estudios revisados, en este estudio se ha trabajado con datos de panel. Por otro lado, se trabajará con las variables que hemos considerado adecuadas para nuestro mercado y que pueden ser construidas con la información de la que disponemos. Para la metodología se seguirá en gran parte la línea de trabajo planteada en el trabajo de Adams y Ferreira (2009), dado que lo consideramos el estudio más completo elaborado hasta el momento.

Datos y variables

La muestra abarca 137 empresas listadas en la Bolsa de Valores de Lima (Apéndice A). Los datos han sido tomados de las memorias y los estados financieros anuales publicados por la Superintendencia del Mercado de Valores (SMV). El periodo de estudio definido comprende los años 2000 al 2011; por un tema de información disponible solo fueron consideradas para la muestra aquellas empresas que tuvieran su información completa para este periodo.

Las empresas empleadas en el estudio pertenecen a 7 sectores: administradoras de fondos de pensiones, agrario, diversas, fondos de inversión, industriales, mineras y seguros. Se descartan las empresas financieras debido a que son sometidas a una regulación y supervisión distintas, lo que podría introducir un "ruido" o factor no controlable en el estudio.

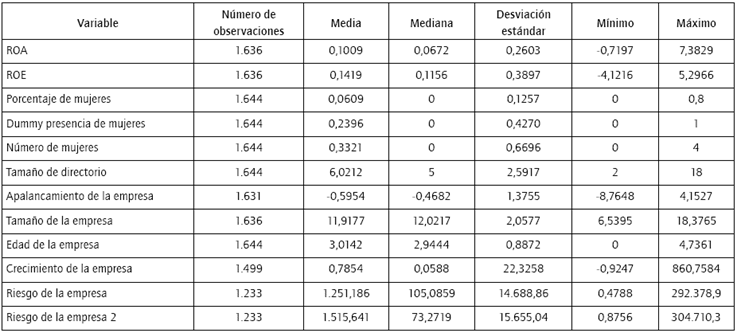

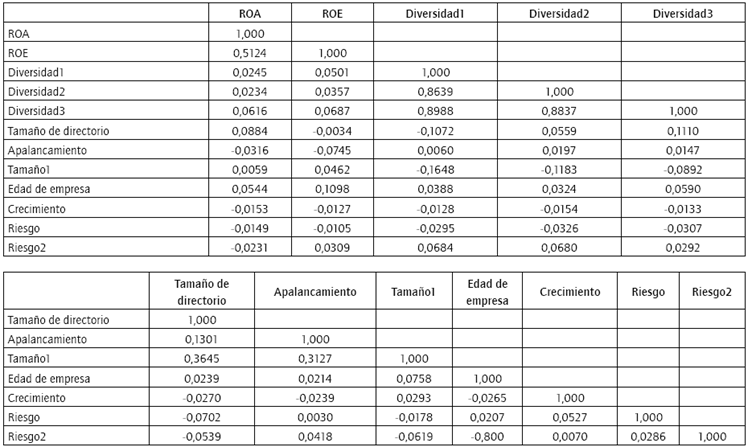

En la Tabla 1 se muestra el resumen de la descripción de las variables, entre las cuales se incluyen las dependientes que miden el desempeño financiero de la empresa. Las variables consideradas son:

TABLA 1 Resumen de estadísticas

La muestra consiste en un panel balanceado de 137 empresas para los años 2000 al 2011.

Fuente: La base de datos fue trabajada con la información de las memorias y estados financieros que están disponibles en la Superintendencia del Mercado de Valores (SMV).

ROA, medido como el ratio de utilidad operativa sobre total de activos (Erhardt, Werbel y Shrader, 2003);

ROE, medido como el ratio de utilidad neta sobre patrimonio neto (De Cabo, Gimeno y Nieto, 2009).

Entre las variables independientes están:

la diversidad de género, medida como el porcentaje de mujeres en el directorio (diversidad1) (Carter et al., 2007), dummy para la presencia de una o más mujeres en el directorio (diversidad2) (Mínguez-Vera y López-Martínez, 2010), o medido como número de mujeres en el directorio (diversidad3);

el tamaño de directorio, medida por el número de directores (Erhardt, Werbel y Shrader, 2003);

apalancamiento, medida como el logaritmo del total de pasivos sobre el patrimonio (Dunstan, Keeper, Truong y Van Zijl, 2011);

tamaño de la empresa, medida como el logaritmo del total de activos (Dunstan et al., 2011);

edad de la empresa, medida como los años que tiene la empresa desde su constitución hasta el año de estudio (Marimuthu y Kolandaisamy, 2009);

crecimiento de la empresa, medida por el ratio de crecimiento total de activos (De Cabo, Gimeno y Nieto, 2009), y

el riesgo de la empresa, medida como una desviación estándar móvil de la utilidad neta (riesgo) y de la utilidad operativa (riesgo2) (Adams y Ferreira, 2004).

Las correlaciones entre variables se muestran en la Tabla 2.

Datos de panel

Los datos de panel (o datos longitudinales) consisten en observaciones que incluyen datos de corte transversal de unidades individuales (cada una de las 137 empresas tomadas para este estudio) y datos de series de tiempo (datos de las variables para cada uno de los años comprendidos entre el periodo 2000 al 2011).

Los datos de panel pueden ser balanceados o no balanceados, para este caso tenemos uno balanceado.

Exponemos a continuación las ventajas y limitaciones de trabajar con este tipo de datos según Hsiao (2000), Klevmarken (1989), Solon (1989) y Baltagi (2001). Entre las primeras: 1) los datos de panel reducen la posibilidad de tener problemas de multicolinealidad y proporcionan más grados de libertad (mayor eficiencia); 2) permiten medir efectos que no podrían medirse utilizando datos de corte transversal y series temporales por separado; 3) reducen la presencia de variables omitidas correlacionadas con las variables explicativas del modelo. Entre las limitaciones, cabe agregar problemas en la construcción de la data y la reducida cantidad de datos para una gran dimensión temporal.

Modelo

En esta investigación, la metodología utilizada consistió en trabajar, en primer lugar, con una regresión lineal para analizar los resultados y compararlos con los obtenidos en otros estudios. Luego se planteó el uso de un modelo estático; tras realizar el test de Hausman, se confirmó que era necesario incluir efectos fijos en el modelo.

MODELO DE MÍNIMOS CUADRADOS ORDINARIOS (MCO)

La literatura revisada en este trabajo nos lleva a realizar primero una regresión MCO para las dos medidas del desempeño financiero (ROA y ROE).

Sin embargo, se debe tener en cuenta que por tratarse de datos de panel se debe controlar para que no se presenten problemas econométricos. En el caso de problemas de heteroscedasticidad, la solución fue ajustar los errores estándar en las regresiones. Para problemas con las dummies, como multicolinealidad, la teoría nos indica incluir (n-1) variables.

Asimismo, se debe incluir variables dummies temporales y variables para cada industria para evitar la heterogeneidad de los datos.

Otro aspecto es que este modelo puede mostrar resultados distorsionados por tratarse de una regresión simple; es decir, puede presentar problemas de causalidad inversa y endogeneidad.

MODELO CON EFECTOS FIJOS (EF)

Tras observar que el modelo MCO no es el más adecuado para nuestro estudio por los datos que utiliza, se debe ver qué tipo de modelo es el mejor para un panel balanceado.

Los modelos estáticos, como el nuestro, que utilizan datos de panel pueden ser modelo de efectos fijos o modelo de efectos aleatorios dependiendo del tratamiento.

Los modelos de regresión de datos anidados realizan distintas hipótesis sobre el comportamiento de los residuos, de los cuales el más elemental y consistente es el de efectos fijos. Además, este implica menos suposiciones sobre el comportamiento de los residuos.

JUSTIFICACIÓN TEÓRICA DE LA INCLUSIÓN DE EFECTOS FIJOS EN EL MODELO

El modelo con efectos fijos parte de la definición de heterogeneidad no observable, la cual tiene como supuesto base que una variable omitida no cambia en el tiempo, de modo que cualquier cambio a través del tiempo que se produzca en la variable explicada no podrá venir causado por la variable omitida.

Este modelo considera que existe un término constante diferente para cada individuo, y supone que los efectos individuales son independientes entre sí. Con este modelo se considera que las variables explicativas afectan por igual a las unidades de corte transversal y que estas se diferencian por características propias de cada una de ellas. Los datos empleados para el presente estudio provienen de empresas que poseen sus propias características. Dichas características no necesariamente coinciden de empresa a empresa.

Al momento de definir las variables, se han tomado ciertas particulares de la empresa pero existen muchas otras que no son observables. Por lo tanto, se debe emplear una metodología que permita darle solución a este inconveniente de variables omitidas.

Sobre la especificación del modelo de datos de panel, tenemos:

Donde x it son los regresores, β 0 es la constante para cada individuo y ε it es el error y es la parte que captura factores inobservables.

Entonces, si consideramos que el término de error de la ecuación anterior contiene el efecto de la variable omitida, se puede decir:

Donde:

En este caso, a i refleja la variable inobservable del individuo i y que no cambia en el tiempo; u it es el componente aleatorio o término de error.

Entonces, lo que se hace:

La transformación elimina cualquier variable que no varía en el tiempo, en este caso a i . Si suponemos que a i es no observable, su efecto ha quedado controlado de esta forma, lo que nos permite tener un estimador insesgado y consistente.

A modo de resumen, cabe resaltar lo siguiente:

Se incluirán efectos fijos en el modelo, lo que permite controlar algunos casos de variables omitidas que asumen que son invariantes en el tiempo.

El tipo de data utilizada ha sido un panel de datos balanceado.

En estos modelos se considera que existe un término constante diferente para cada individuo, y supone que los efectos individuales son independientes entre sí: esto describe la situación de nuestro estudio en que las empresas son diferentes y cada una tiene características que no se relacionan con las de otras.

TEST DE HAUSMAN

Uno de los test de especificación más usados es el propuesto por Hausman (1978), que permite determinar si se trata de una regresión con efectos fijos o efectos aleatorios. Emplea el test Chi-cuadrado, que determina si las diferencias son sistemáticas y significativas entre dos estimaciones, y se emplea para evaluar si un estimador es consistente, o para saber si una variable es o no relevante.

En este caso se aplicó para evaluar si la regresión debía estimarse por efectos fijos, considerando lo que plantea la teoría: si el valor p es menor que 0,05 se rechaza la hipótesis nula de igualdad al 95% de confianza y se deben asumir las estimaciones de efectos fijos. Por el mismo criterio, si el valor p es menor que 0,05 se rechaza la hipótesis nula de igualdad al 95% de confianza y se debe rechazar la independencia o irrelevancia de las variables.

Por el contrario, si el p-valor > 0,05 se debe admitir la hipótesis nula de igualdad de estimaciones y entonces el estimador más eficiente, el de efectos aleatorios, debe ser seleccionado. Igualmente, si el p-valor > 0,05 debe asumirse con el 95% de confianza que la variable introducida en el modelo de contraste no es irrelevante.

En ocasiones, cuando en la muestra hay pocos individuos (menos de 50 o 60), el resultado de la prueba, es decir el valor de la Chi2, puede arrojar un número negativo (lo cual es imposible), pero a los efectos de la prueba se debe interpretar como una fuerte evidencia de que no puede rechazarse la hipótesis nula (Montero, 2005).

VARIABLE INSTRUMENTAL (VI)

Al analizar el efecto de la mujer en el desempeño financiero de la empresa, surgen problemas de endogeneidad debido a las diferencias de las características no observables a través de las diversas empresas o la causalidad inversa.

Dichas variables omitidas que afectan tanto la selección de directores y las opciones de gobierno podrían dar lugar a correlaciones espurias entre la diversidad de género del directorio y variables de gobernabilidad. Esto se refleja en que a mayor crecimiento, se da una aplicación mayor de las normas de BGC que termina en una mayor cantidad de mujeres en el directorio.

Un obstáculo que aparece es la dificultad de interpretar la relación entre la diversidad de género del directorio y el desempeño financiero de la empresa. Se plantea en algunos casos que cuanto peor sea el desempeño financiero de la empresa, mayor será la diversidad del directorio. Esto guarda relación con los resultados de Almazan y Suarez (2003) y Adams y Ferreira (2009).

Al problema anterior se le denomina causalidad inversa. Entonces resulta ser una preocupación para las regresiones de performance a causa de la clasificación potencial de los directores masculinos y femeninos de las empresas basadas en el desempeño financiero de la empresa. Para solucionar este problema, es necesario un instrumento que se correlacione con la variable de diversidad del directorio, pero que no esté correlacionado con el desempeño financiero de la empresa.

Una de las razones que se proporciona a menudo para la ausencia de mujeres en los directorios de empresas es su falta de conexiones. Medland (2004), por ejemplo, sostiene que el obstáculo más importante para las directoras es que la red social informal que une directores consiste principalmente en hombres. Aunque no podemos observar las conexiones sociales informales entre los directores hombres y mujeres, podemos observar las redes que se producen porque los directores de una empresa forman parte de otros directorios. Por lo tanto, se define como variable instrumental a la fracción de los directores masculinos en el directorio que pertenecen a otros directorios en los que hay mujeres que sean directoras. Se sostiene que cuanto mayor sea esta fracción, mayor es la diversidad de género en el directorio.

Esta variable tal como ha sido definida no está correlacionada con la variable "desempeño financiero de la empresa". El mayor desempeño financiero de una determinada empresa no tendrá incidencia en la conformación del directorio de otra empresa; este último será totalmente dependiente de las características y circunstancias de la propia empresa. Por el contrario, la variable instrumental al estar correlacionada con la variable diversidad de género explicará, de igual forma que esta, el desempeño financiero de la empresa; es por lo anterior que se considera como variable dummy o instrumental.

En resumen, se cumple lo explicado previamente de forma teórica, ya que la variable instrumental debe estar correlacionada con la variable instrumentada y no con la explicada.

Con lo antes expuesto, se tomará como variable instrumental válida la expuesta en el trabajo de Medland (2004).

Resultados

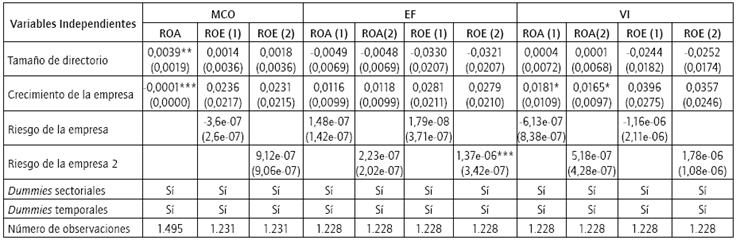

Los resultados obtenidos coinciden con la evidencia empírica que muestra el estudio para el mercado español, con el que se existe coincidencia en temas culturales y organizacionales con el mercado peruano, realizado por Campbell y Mínguez-Vera (2007). De las estimaciones se demuestra que no existe influencia relevante de la diversidad de género del directorio en el desempeño financiero de la empresa.

En la Tabla 3 se puede observar que, tomando como medida de la diversidad de género el porcentaje de mujeres en un directorio, esta no es estadísticamente significativa en el modelo con variable instrumental. Además, la variable "apalancamiento" tiene un efecto inverso en el rendimiento de la empresa, es decir, a mayor deuda la situación financiera de la empresa se ve afectada.

TABLA 3 Regresión con la variable dependiente: porcentaje de mujeres que forman parte de un directorio

En todos los casos se incluyen dummies de control temporales (diversidad1); sin embargo, el modelo las omitió.

Todos los errores estándar están ajustados ante potenciales problemas de heteroscedasticidad.

Los asteriscos indican significancia al 0,01 (***), 0,05 (**), y 0,1 (*).

Fuente: Elaboración propia.

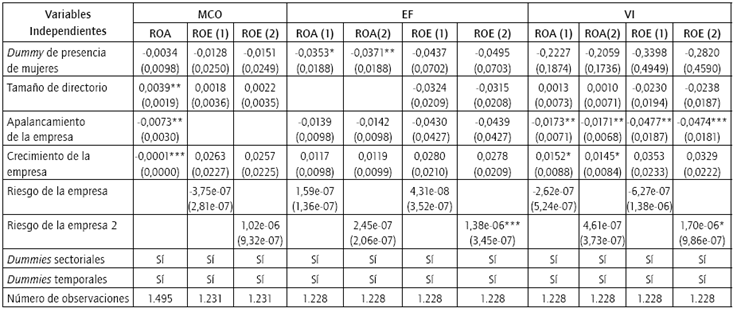

En la Tabla 4 se resumen los resultados usando como medida de la diversidad de género una dummy que toma valor de 1 ante la presencia de una o más mujeres (diversidad 2). En este caso, la variable de diversidad de género no es estadísticamente significativa. En el modelo con variable instrumental, las variables significativas son el apalancamiento y el riesgo, en ambos casos se cumple lo que indica la teoría.

TABLA 4 Regresión con la variable dependiente: dummy que toma el valor de 1 ante la presencia de una o más mujeres en el directorio y 0 en caso de ausencia

En todos los casos se incluyen dummies de control temporales y por sectores; sin embargo, el modelo las omitió.

Todos los errores estándar están ajustados ante potenciales problemas de heteroscedasticidad.

Los asteriscos indican significancia al 0,01 (***), 0,05 (**), y 0,1 (*).

Fuente: Elaboración propia.

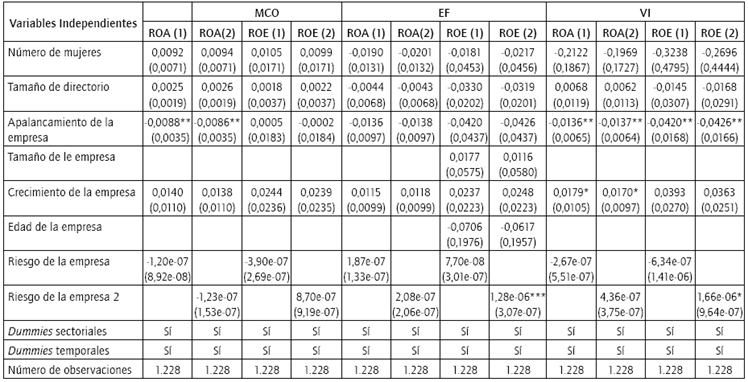

En la Tabla 5 se resumen los modelos empleando como medida de diversidad de género el número de mujeres presentes en un directorio. La variable de estudio no es estadísticamente significativa.

TABLA 5 Regresión con la variable dependiente: número de mujeres en el directorio

En todos los casos se incluyen dummies de control temporales y por sectores; sin embargo, el modelo las omitió.

Todos los errores estándar están ajustados ante potenciales problemas de heteroscedasticidad.

Los asteriscos indican significancia al 0,01 (***), 0,05 (**), y 0,1 (*).

Fuente: Elaboración propia.

Con base en los resultados obtenidos, se confirma lo expuesto al inicio: la influencia de nuestra variable de interés no es significativa en el desempeño financiero de la empresa. Sin embargo, viendo lo que se muestra en el signo de sus coeficientes es claro que, si existiese, sería negativa, aunque pequeña.

Conclusiones e implicaciones

Tras el análisis de los resultados de las estimaciones se puede llegar a una conclusión final del estudio. Comenzaremos respondiendo la pregunta inicial que motivó el desarrollo del estudio: ¿cómo afecta la diversidad de género del directorio en el desempeño financiero de una empresa? La respuesta la dan los resultados expuestos anteriormente, que nos indican que para el caso peruano el efecto no es significativo; es decir, la presencia de las mujeres no causa un efecto relevante en el desempeño financiero de una empresa. Esto puede tener origen en la poca cantidad de mujeres que aún hay en los directorios de las empresas peruanas.

Las mujeres que forman parte de los directorios de las empresas han recibido igual o mayor educación que sus pares varones, por lo que están en iguales condiciones para estar en el cargo. Han tenido educación universitaria, llegando a graduarse como bachilleres e incluso a obtener título profesional, mientras que otras han seguido estudios de especialización y posgrado. Las capacidades que tienen estas mujeres son las mismas que tienen los directores varones de las empresas, lo que nos sugiere que su desempeño podría ser también igual. Por esta razón no se ha encontrado ningún efecto negativo de relevancia en el desempeño de la empresa con presencia de mujeres en su directorio.

Pese a que la variable diversidad no es estadísticamente significativa, sí se observa que la magnitud y el signo de los coeficientes coinciden con lo planteado en la hipótesis del trabajo.

En conclusión, no se rechaza del todo la hipótesis que plantea este trabajo: Los resultados nos demostrarán que existe una influencia negativa de la diversidad de género del directorio en el desempeño financiero de la empresa; este efecto será pequeño o insignificante dada la evidencia empírica en otros países. Considerando los resultados mostrados en el Tabla 4, la presencia de la mujer en el directorio de una empresa en el mercado peruano no conlleva una influencia significativa.

Este trabajo también tiene como objetivo dejar un precedente en la investigación del papel que cumple la mujer en el ámbito empresarial, considerando que muchas personas aún se rehúsan a confiarles altos cargos en las empresas. Como se mencionó desde el inicio, la mujer en nuestro país cada vez va tomando mayor protagonismo y, teniendo en cuenta los resultados de este trabajo, se deberían incluir a las mujeres en los directorios, dejando de lado la idea de un posible riesgo de disminuir el desempeño financiero de la empresa.