Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

La industria de las aerolíneas de los Estados Unidos ha experimentado camb¡os drásticos desde su desregulación, que tuvo lugar en 1978. Asimismo, la aparición de compañías aéreas de bajo coste (LCC, por su sigla en inglés) ha tenido un fuerte impacto en los ingresos y en los precios del tiquete de las aerolíneas (Detzen, Jain, Likitapiwat y Rubin, 2012). En los EE. UU. estas compañías LCC han alcanzado un notable crecimiento en el mercado y, a la vez, an logrado ampliarlo, habiendo pasado de tener una cuota de mercado del 5% en 1990 hasta alcanzar aproximadamente el 25% en 2004 (Gorin y Belobaba, 2008). En Europa, el modelo de las LCC comenzó en 1995, después de que Michael O'Leary, director ejecutivo adjunto de la aerolínea privada irlandesa Ryanair, visitara Southwest Airlines en 1991 y adaptara su modelo de negocio (Dobruszkes, 2013). A su vez, la compañía inglesa EasyJet se lanzó directamente como una compañía LCC en 1995. En la actualidad, se encuentran LCC en prácticamente todo el mundo: Asia-Pacífico, el Magreb, Oriente Medio, América del Sur e, incluso, algunos países de África subsahariana (Dobruszkes, 2013).

Con este rápido desarrollo de las LCC, los operadores tradicionales de red (aerolíneas de servicio completo o FSC, por su sigla en inglés) se han visto obligados a hacer importantes reformas para adaptarse a este nuevo entorno competitivo. Estas reformas incluyen cambios, sobre todo, en la estructura de tarifas, la reducción de costes y de servicio a bordo, densidad en el mercado, etc. (Schipper, Rietveld y Nijkamp, 2003). Además, numerosos autores (Rose, Hensher y Greene, 2005; Dobruszkes, 2006; Guillen y Gabos, 2008; Tretheway, 2011, Alderighi, Cento, Nijkamp y Rietveld, 2012; Melo-Filho, Salgado, Sato y Oliveira, 2014, entre otros) han estudiado las diferencias entre las FSC y las LCC, entre las que destacan, por ejemplo, que las aerolíneas tradicionales suelen ser miembros de alianzas estratégicas, que a menudo cuentan con varias conexiones para operar vuelos, ofrecen asientos en primera clase, disponen de programas de fidelización para viajeros frecuentes y ofrecen un mayor nivel de servicios en vuelo que las LCC, etc.

De esta forma, la estructura de costes de una aerolínea se compone de una serie de múltiples y variados elementos que son similares en todas las compañías aéreas. En general, se estima que aproximadamente la mitad de los costes corresponden a la suma de los costes de combustible y de personal. En todo caso, las diferencias que se producen, en este sentido, entre las FSC y las LCC están en el peso que tienen otros diversos componentes del coste, tales como los servicios prestados por la compañía aérea o el personal subcontratado.

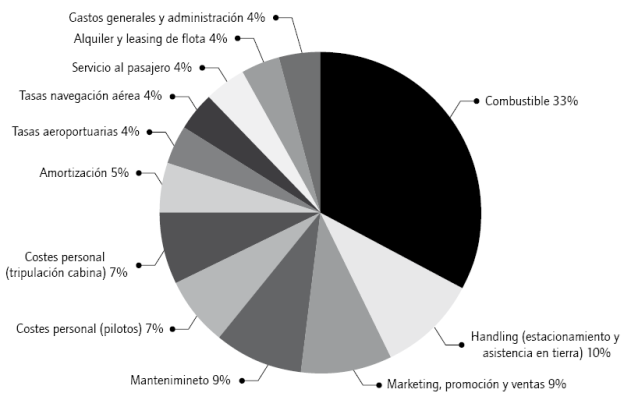

Un informe de la Secretaría de Estado de Transportes del Gobierno de España (gráfico 1) indica, según datos del 2008, que los principales costes de una aerolínea tradicional son el combustible, que representa el 33% de los gastos totales de la compañía aérea, y el coste de personal, que representa aproximadamente el 15% del total. A su vez, la mayoría de los componentes de los costes de operación de una LCC -por ejemplo, el handling, la venta y emisión de tiquetes a través de Internet, servicios a bordo y los salarios y demás gastos generales de la tripulación- son inferiores a los de las compañías aéreas convencionales.

Gráfico 1 Estructura característica de costes en una compañía aérea de tipo tradicional. Fuente: Secretaría de Estado de Transportes, Ministerio de Fomento, & Gobierno de España (2008).

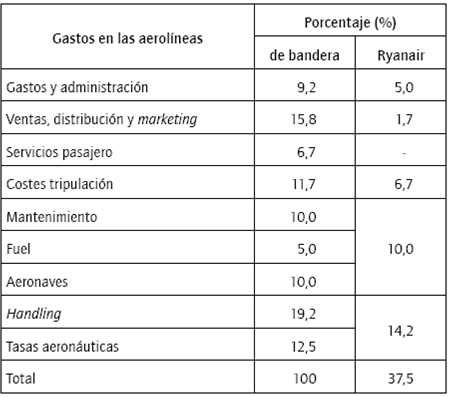

En la tabla 1, al comparar la distribución de costes de una compañía FSC con una LCC, se observa que la estructura de costes de explotación de la aerolínea Ryanair, por ejemplo, representa aproximadamente un tercio (38%) del total de los costes registrados por las líneas aéreas de bandera (Candela-Garriga, 2008).

Tabla 1 Estructura de costes de Ryanair frente a una compañía de bandera.

Fuente: elaboración propia a partir de Candela-Garriga (2008, p. 84).

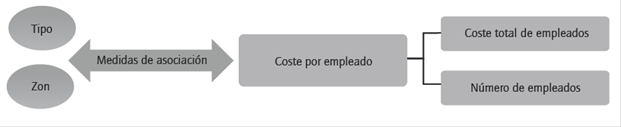

Teniendo en cuenta la distribución anterior, el objetivo de este estudio es analizar dos relaciones: en primer lugar, si existe relación entre los costes de mano de obra en las aerolíneas -siendo este uno de los costes con mayor peso en las aerolíneas- con el tipo de compañías aéreas; en segundo lugar, si existe relación de estos costes con la región geográfica europea en la que están ubicadas. Para el tipo de línea aérea, se clasifican las compañías aéreas en principales compañías aéreas (tradicionales y otras) y en compañías de bajo coste y, para la zona geográfica, se distingue entre cuatro regiones diferentes (Europa occidental continental, Europa del este, Reino Unido y los países nórdicos).

Antecedentes teóricos

Estudios anteriores han analizado el vínculo que existe entre los costes de personal y diversas magnitudes económicas como la productividad (Hooper, 1985; Phusavat, Comepa, Sitko-Lutek y Keng-Boon, 2011), la eficiencia en costes (Grabowski y Mullins, 1997), la rentabilidad empresarial (Morikawa, 2010) y el rendimiento de los empleados (Terrell, 1988; Voit, 2001). Estos estudios se han llevado a cabo en varios sectores económicos, incluyendo el industrial (construcción, industria de la fundición, industria del papel), el sector sanitario (farmacéutico, hospitalario), las empresas públicas, de servicios (alimentos, seguros, bienes raíces), entre otras actividades o sectores.

Asimismo, la relación entre diferentes tipologías empresariales y los costes laborales de las empresas ha sido analizada desde distintas perspectivas. Algunos autores han estudiado la influencia existente entre pymes y costes en sectores concretos, como el de la construcción y el manufacturero (Love e Irani, 2004; Morikawa, 2010), el análisis de los costes de transacción en las empresas públicas (Williams, 2000) o el ahorro de costes (Hollander y Lengermann, 1988), por señalar algunos. Otros autores se han centrado en estudiar la relación entre el desempeño laboral y las tecnologías de información en países concretos como, por ejemplo, en las actividades de construcción en EE. UU. (Love e Irani, 2004), en Australia (Hooper, 1985) o en Jordania (El-Mashaleh, 2007). También se ha estudiado la relación entre el desempeño y la productividad laboral, teniendo en cuenta como factor clave la promoción de la salud en el lugar de trabajo que efectúan las empresas en países como EE. UU. (Hollander y Lengermann, 1988; Voit, 2001; Bondi, Harris, Atkins, French y Umland, 2006), en Canadá (Prossin, 1994) o en Australia (Terrell, 1988).

En particular, existe evidencia de un creciente interés de los académicos en el campo de la gestión del transporte aéreo (Ginieis, Sánchez-Rebull y Campa-Planas, 2012; Ginieis, 2013). La mayoría de estos estudios se han desarrollado principalmente en los EE. UU. (Alamdari y Morrell, 1997; Tsoulakas, Belobaba y Swelbar, 2008), país que tiene una fuerte tradición competitiva en la industria aérea. De esta manera, diferentes autores (Gudmundsson, 2004; Chen, 2008) sostienen que la estructura de la organización y la flexibilidad laboral de la empresa contribuye a la creación de una buena imagen de marca y a la calidad del servicio de la aerolínea. Esto influye directamente en el comportamiento y las futuras intenciones de compra de los pasajeros.

Por ello, se considera interesante estudiar el coste del personal de las líneas aéreas; al respecto, existen estudios que se centran en la relación entre los gastos de personal y otras variables de insumos (como pasajeros por kilómetro transportados-RPK, el consumo de combustible, equipos de vuelo, etc.) y muestran la relación entre estas variables y diversos parámetros económicos como la productividad (Oum y Yu, 1995, 1998; Oum, Fu y Yu, 2005; Greer, 2008; Hera-cleous y Wirtz, 2009; Parast y Fini, 2010), el desempeño laboral (Feng y Wang, 2000), el rendimiento de la estrategia financiera y la eficiencia en la industria aérea (Fernandes y Capobianco, 2001; Barbot, Costa y Sochirca, 2008; Melo-Filho et al., 2014) y la calidad de servicio de las alianzas estratégicas (Tiernan, Rhoades y Waguespack, 2008).

Existen algunos estudios que han examinado la influencia del tipo de línea aérea (Tsoulakas et al., 2008) o la zona geográfica (Alamdari y Morrell, 1997) sobre los costes laborales medios en la industria aérea. Tsoulakas et al. (2008) señalan que el rápido crecimiento de las compañías LCC en el mercado de la aviación de EE. UU. y la intensa competencia en los precios del sector presentan un desafío para las FSC. En su estudio, muestran que para el periodo 1995-2006, las FSC han mejorado en términos de eficiencia de costes, sobre todo por la reducción significativa de los costes laborales; por el contrario, los costes laborales medios en los LCC están aumentando, debido a que cuentan con personal con más antigüedad.

Principalmente estos trabajos estudian la productividad, la rentabilidad, la eficiencia y los costes de explotación de diferentes compañías aéreas, en función de la localización de las compañías, de los costes de los insumos, de las políticas monetarias del país, de las características y modelo de negocio de la compañía, etc. Sin embargo, la evidencia empírica es todavía limitada y la mayoría de investigaciones en la industria de las aerolíneas no tiene en cuenta diferentes zonas geográficas para realizar su análisis. Por tanto, en el presente estudio se analizan los costes de personal de las líneas aéreas europeas, para así poder tener una visión aproximada de las diferencias salariales entre las distintas zonas geográficas de Europa.

Objetivo e hipótesis

El objetivo principal de este estudio es establecer si existe alguna asociación entre los diferentes tipos de aerolíneas y su ubicación geográfica con el coste por empleado. Las hipótesis enunciadas de esta investigación, a efectos de verificar el objetivo, son las siguientes.

Para el tipo de aerolínea:

H1: el tipo de aerolínea y el coste por empleado son independientes entre sí.

Para la zona geográfica donde se encuentra la aerolínea:

H2: la zona geográfica de la compañía aérea y el coste por empleado son independientes entre sí.

Metodología aplicada

Para contrastar las hipótesis se ha seguido la siguiente metodología. Se consideraron las variables cualitativas: el tipo de aerolínea y la zona geográfica, región en donde se sitúan en Europa las compañías aéreas. Para el análisis se tomaron los datos procedentes de los estados contables presentados por las compañías aéreas durante el período temporal de seis años (del 2008 al 2013), obtenidos en la base de datos Amadeus. A continuación, se detallan los aspectos más relevantes sobre el proceso de definición de variables, así como de los datos objeto de estudio.

Definición y medición de variables

Se definió una variable cuantitativa: el coste por empleado, que ha sido medida durante seis años consecutivos, desde el 2008 hasta el 2013. Con referencia a esta variable cuantitativa, se determinó dicho coste por cada empleado dividiendo los costes totales de los empleados de un año concreto por el número total de empleados del mismo año. La variable coste por empleado incluye todos los trabajadores pertenecientes a las compañías aéreas, aunque dentro de estos estén incluidos los costes del personal de diferentes categorías y jerarquías laborales. En este estudio podría haberse utilizado solo el coste de empleados de alguna de dichas categorías; no obstante, puesto que en numerosos artículos académicos (Oum y Yu, 1995, 1998; Fernandes y Capobianco, 2001; Gudmundsson, 2004; Oum et al., 2005; Greer, 2008; Heracleous y Wirtz, 2009, Melo-Filho et al. 2014, entre otros) utilizan el total de los empleados para llevar a cabo comparaciones de costes dentro de la industria de las aerolíneas, por lo que también se ha considerado el mismo concepto para esta investigación.

Además de la variable cuantitativa, se han utilizado dos variables categóricas: la zona geográfica, según la cual las aerolíneas han sido clasificadas con base en la región geográfica en la que se ubican, para observar con mayor detalle las diferencias existentes entre las aerolíneas según dicha ubicación geográfica, y el tipo de aerolínea, diferenciando, a su vez, entre las aerolíneas tradicionales (legacy carriers), las compañías de bajo coste y el resto de aerolíneas (regionales y chárteres).

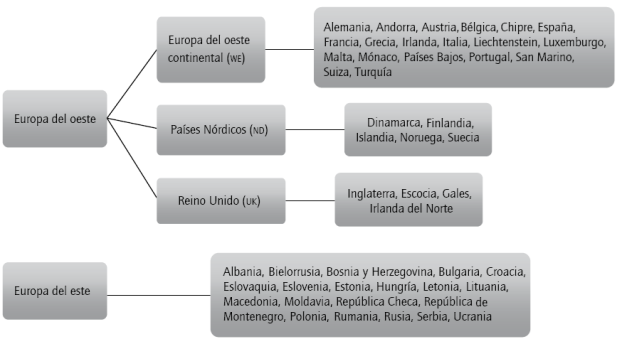

Para medir la variable categórica zona geográfica, el continente europeo se ha dividido en diferentes regiones geográficas. En primer lugar, las compañías aéreas se clasificaron en los países pertenecientes a Europa occidental y Europa del este (EE). Posteriormente, las líneas aéreas de Europa occidental se subdividieron en tres zonas, debido al gran número de compañías aéreas en esta región: las compañías aéreas de los países ubicados en Europa occidental continental (WE), las compañías aéreas de los países nórdicos (ND) y las líneas aéreas del Reino Unido (uk). A continuación, la figura 1 muestra los países que pertenecen a las zonas asignadas. Estas zonas se han clasificado, utilizando una de las divisiones de la base de datos de Amadeus del Bureau van Dijk Company.

La otra variable categórica tipo de aerolínea se ha clasificado teniendo en cuenta tres subgrupos: las aerolíneas tradicionales (en inglés legacy carriers o MJC), las compañías de bajo coste (LCC) y las demás aerolíneas (RCC: aerolíneas regionales y vuelos chárter), teniendo en cuenta las diferencias existentes entre todas ellas. La tipología de las aerolíneas se dividió de la siguiente manera:

Figura 1 Clasificación de aerolíneas por ubicación geográfica en Europa. Fuente: elaboración propia con base en datos obtenidos de Amadeus.

a. El conjunto de las mjc está compuesto por dos grupos: las aerolíneas de bandera y las regulares. Una aerolínea de bandera es una compañía aérea que está totalmente identificada o asociada a un determinado país (Beria, Niemeier y Fröhlich, 2011), por ejemplo, Air France, Alitalia o TAP Portugal. Estas aerolíneas también disfrutan de ciertos derechos preferenciales o privilegios otorgados por el gobierno (Button, Costa y Cruz, 2007). Una aerolínea de bandera también puede ser una empresa estatal (como Ceské Air de República Checa o Jat Airways de Serbia1) o mixta, con propiedad tanto estatal como privada, pero el Estado es el que administra la empresa como, por ejemplo, Finnair (Finlandia) o airBaltic (Letonia). Igualmente, una aerolínea bandera puede ser compartida por varios países y capitales privados, como en el caso de SAS, que pertenece a Suecia (21,4%), Dinamarca (14,3%), Noruega (14,3%) y a otros capitales privados (50%) (Lawton, Rajwani y Doh, 2013). Por tanto, aerolínea bandera es un término que se ha mantenido desde la época en que se crearon estas aerolíneas o pasaron a ser propiedad de los gobiernos estatales. Actualmente, en muchos casos, los gobiernos aún subsidian directamente el crecimiento de sus compañías de bandera a través de subsidios y otros incentivos fiscales.

Las aerolíneas regulares se caracterizan típicamente por que proporcionan un mayor nivel de servicio que las aerolíneas de bajo coste (de Neufville, 2008; Neal y Kassens-Noor, 2011; Tretheway, 2011). Por lo general, estas aerolíneas ofrecen asientos en primera clase o de negocios. También disponen de programas de viajeros frecuentes y de salones privados en aeropuertos seleccionados. Estas empresas de larga distancia son generalmente miembros de alianzas de líneas aéreas, cuyos socios deben comprometerse a proporcionar estos servicios a sus pasajeros (Klophaus, 2005). Además, hay un nivel mayor de servicio durante el vuelo, como el servicio de comida y el entretenimiento a bordo. A su vez, este tipo de compañías difiere de las aerolíneas bandera, ya que no se consideran una aerolínea representativa de un país. En España, por ejemplo, la aerolínea bandera es Iberia (privatizada) y una aerolínea regular es Air Europa. En Reino Unido, la aerolínea de bandera es British Airways y las compañías aéreas regulares son Virgin Atlantic Airways o Thomas Cook Airlines.

b. Las LCC son diferentes de otras compañías aéreas convencionales por varias razones. Se puede destacar que estas aerolíneas utilizan frecuentemente aeropuertos secundarios, porque estos están menos congestionados y tienden a cobrar tasas aeroportuarias inferiores (Albers, Heuermann y Koch, 2010; Laurino y Beria, 2013). Las LCC además vuelan punto a punto, lo que reduce los costes "innecesarios" para cualquier reclamación por pérdida de equipaje (Barrett, 2006; Barbot, D'Alfonso, Malighetti y Redondi, 2013). Además, las LCC, primordialmente, operan con una flota de un solo tipo de avión, ya que, al tener un solo tipo, no tienen que entrenar a los pilotos y tripulantes de cabina para operar diferentes tipos de aviones, además de reducir al mínimo los costes de mantenimiento (Mason, 2000). Otro tipo de ahorro de costes, que es quizás más evidente a los ojos del cliente, es que sus vuelos son "no frills", es decir, cobran a los pasajeros por los servicios extras, ya sea por elegir un asiento o los de catering a bordo (bebidas y comidas).

c. Los otros tipos de líneas aéreas, que no son una compañía aérea tradicional (MJC) o un modelo de aerolínea de bajo coste (LCC), están contenidos en el grupo RCC: incluyendo las compañías aéreas regionales y los vuelos chárter.

Las aerolíneas regionales son las compañías aéreas que operan aviones a nivel local, es decir, que solo vuelan dentro de un área geográfica determinada (Rhoades y Waguespack, 2000), y que ofrecen un servicio aéreo a las comunidades sin suficiente demanda (Santana, 2009). Además, estas compañías aéreas sirven, en general, de conexión para una aerolínea de bandera o una regular (Forbes y Lederman, 2009).

Una compañía de vuelos chárter, por su parte, es una compañía que no comercializa sus servicios a través de los canales habituales de venta (Rand0y y Strabdenaes, 1997). Las compañías chárteres operan vuelos fuera de los horarios normales o a través de un acuerdo de contratación con un cliente en particular; asimismo, están vinculados a los tours operadores que ofrecen diferentes paquetes (Halpern, 2008). Diversas compañías aéreas regionales también prestan servicios chárteres si tienen exceso de oferta, pero no son considerados o clasificados como compañías de vuelos chárteres.

Por tanto, para efectuar la clasificación en tipos de aerolíneas se ha tenido en cuenta, como criterio principal, las diferencias existentes entre las LCC y el resto de aerolíneas tradicionales (MJC y RCC), fundamentalmente en el servicio que se presta a bordo, debido a que el concepto preponderante de las LCC se basa en vender tiquetes a precios muy bajos a cambio de no brindar servicios prescindibles para el pasajero, que en las aerolíneas tradicionales, regionales y chárter se ofrecen sin que el pasajero tenga la necesidad de solicitarlos durante el vuelo. Por último, la figura 2 muestra la relación tal y como ha sido planteada para su análisis de las dos variables categóricas (tipo de línea aérea y zona geográfica) individualmente (es decir, por separado) en contra de la variable cuantitativa (coste por empleado) del periodo 2008-2013.

Recolección de datos

Para esta investigación, se ha llevado a cabo la recolección de datos relacionados con la variable cuantitativa de los estados contables, presentados por las aerolíneas durante seis años, desde el 2008 hasta el 2013. La población de estudio se ha seleccionado, realizando un tipo de muestreo aleatorio simple y teniendo en cuenta que la muestra se reduce a los casos para los que se encontraban disponibles el coste total de empleados y el número total de empleados para los seis años del estudio, ya que estas variables son necesarias para calcular la variable cuantitativa coste por empleado. Esta muestra está compuesta por 152 aerolíneas.

Cabe destacar que los datos observados referentes a los costes y números de empleados, que figuran en los estados contables para cada uno de los años estudiados, han sido tomados teniendo en cuenta los diferentes meses de cierre de ejercicio que tienen las compañías aéreas (marzo, septiembre o diciembre, por ejemplo). Toda esta información ha sido obtenida de la base de datos de Amadeus. Se ha elegido esta base de datos por distintos motivos: contiene información financiera detallada de más de 510.000 empresas públicas y privadas de toda Europa; además, es un complemento de Thomson Reuters Datastream2 y es una fuente de datos financieros de la empresa para los científicos en la investigación aplicada a la microeconomía, las finanzas corporativas, el crecimiento, la economía política, los ciclos económicos, el desarrollo financiero y la integración.

Con el fin de poder aplicar las pruebas estadísticas descriptivas, la variable cuantitativa coste por empleado se categorizó utilizando las categorías de costes muy altos, altos, medios y bajos. De acuerdo con dicha categorización, la información de contrastes estadísticos se resume como sigue, para cada año considerado:

2008: muyaltos ( > 63.600 €); altos (63.599 € - 53.250 €); medios (53.249 € - 34.600 €) y bajos ( < 34.499 €).

2009: muyaltos ( > 67.200 €); altos (67.199 € - 51.200 €); medios (51.199 € - 34.750 €) y bajos ( < 34.749 €).

2010: muyaltos (> 70.000 €); altos (69.999 € - 52.400 €); medios (52.399 € - 32.200 €) y bajos ( < 32199 €).

2011: muyaltos ( > 73.950 €); altos (73.949 € - 55.750 €); medios (55.749 € - 43.500 €) y bajos ( < 43.499 €).

2012: muyaltos ( > 74.200 €); altos (74.199 € - 57.650 €); medios (57.649 € - 44.900 €) y bajos ( < 44.899 €).

2013: muyaltos ( > 79.600 €); altos (79.599 € - 64.200 €); medios (64.199 € - 47.050 €) y bajos ( < 47.049 €).

En el presente estudio se han realizado diferentes contrastes estadísticos. Por un lado, se ha determinado si las variables que se estudiaron eran significativamente diferentes. Un resultado es estadísticamente significativo cuando no es probable que haya ocurrido por casualidad. Por lo tanto, se han realizado las pruebas estadísticas, la prueba de chi-cuadrado (x2) de Pearson y un análisis ANOVA, para evaluar dicho grado de asociación (o independencia) entre las variables categóricas y la variable cuantitativa. Por otro lado, se complementan los análisis anteriores con el test de residuos ajustados de Haberman, cuya prueba permite determinar en qué niveles o categorías de las variables se producen las diferencias estadísticamente significativas.

En primer lugar, es necesario explicar que la relación entre las variables se puede ver a través de la prueba de chi-cuadrado. En este estudio, se trabaja con un nivel de significación de 0,05. Por lo tanto, la asociación entre las variables es estadísticamente significativa con un nivel de confianza de 95%, análisis que se repetirá para cada uno de los seis años de estudio. A su vez, se realizó el ANOVA para determinar si algunas diferencias significativas podrían percibirse al comparar empresas de diferente tipología y de diversas zonas geográficas de Europa, con respecto a la variable numérica.

Luego, con el objetivo de complementar el análisis de relación entre las variables, se ha realizado el test de residuos ajustados de Haberman, siendo aplicable en caso de que los resultados de las pruebas anteriores lo permitan. Esta prueba indica que si los valores son superiores a ±1,96 en valor absoluto, tienen un 95% de posibilidades de que la relación analizada no ocurra debido a la casualidad y que esta sea significativa. El signo del valor indica la dirección de la relación; los residuos mayores de 1,96 delatan casillas con más casos de los que debería haber en esa casilla, si las variables estudiadas fueran independientes, mientras que los residuos menores de -1,96 delatan casillas con menos casos de los que cabría esperar bajo la condición de independencia.

Resultados

Los resultados correspondientes a la investigación llevada a cabo por cada uno de los seis años se presentan a continuación.

Se puede observar en la tabla 2 que, para cada uno de los seis años, la prueba de chi-cuadrado muestra que no existe relación entre las variables, con un nivel de confianza del 95%. Por ejemplo, en esta prueba, para el 2008, el valor obtenido en la significancia asintótica (bilateral) (que en este caso es igual a 0,107) es mayor que el nivel de significación α = 0,05, por lo que no se rechaza la hipótesis nula (H0). Es decir, las variables tipo de línea aérea y coste por empleado en el 2008 son independientes.

Tabla 2 Test chi-cuadrado para coste por empleado y tipo de aerolínea (2008-2013).

Fuente: elaboración propia.

Un análisis similar se hace para el resto de los años (2009-2013) y aporta los mismos resultados, inclusive más marcada o alejada la significación de α, con una significancia asintótica (bilateral) de 0,566 (para el año 2009); 0,378 (2010); 0,098 (2011); 0,945 (2012) y 0,257 (2013). En todos los casos es mayor que α = 0,05; por tanto, no se rechaza la hipótesis nula (H0) de independencia entre las variables. Puesto que no existe una asociación estadística significativa entre las variables de tipo de aerolínea y el coste por empleado, según lo establecido por la prueba de chi-cuadrado, no es necesaria la aplicación del test de Haberman.

Al estudiar la relación entre la zona geográfica en la que las aerolíneas se ubican y los costes por empleado durante el periodo de seis años, los resultados arrojan que el valor significativo (α) es inferior a 0,05 en cada año, por lo que sí existe una asociación significativa entre las variables en todos los años estudiados (tabla 3).

Tabla 3 Test chi-cuadrado para coste por empleado y zona geográfica (2008-2013).

Fuente: elaboración propia.

Seguidamente, se realiza la prueba ANOVA para estudiar el efecto que puede tener tipo de aerolínea y zona geográfica en los costes por empleado y, a su vez, observar si existe interacción entre las dos variables. Antes de aplicar el ANOVA, se ha corroborado que los datos hayan cumplido una serie de condiciones o supuestos básicos.

En primer lugar, se hizo la prueba de aleatoriedad o de independencia de las observaciones; en este caso, se aplicó la prueba de Rachas que se realizó para poder observar mejor la aleatoriedad en los grupos, en cada uno de los años de estudio. Según los resultados obtenidos de la prueba, se ha cumplido con el supuesto de aleatoriedad, debido a que se ha logrado significancia estadística en cada uno de los años, es decir, se han obtenido valores de p superiores a 0,05 para los años: 2008 (p = 0,551), 2009 (p = 0,869), 2011 (p = 0,165), 2012 (p = 0,119) y 2013 (p = 0,832); solamente en el 2010 (p = 0,004) no se ha obtenido significancia.

Consecutivamente, se comprobó que la muestra tenga una distribución aproximadamente normal; en este caso, la verificación se realizó mediante el test de Kolmogorov-Smirnov, obteniendo un valor de p igual a 0,20, lo que significa que no podemos rechazar la hipótesis nula y concluimos que se cumple el supuesto de normalidad. Por último, también se verificó el test de Levene para evaluar la homogeneidad de varianzas. Según los datos de nuestro estudio, la significación estadística alcanza un valor p igual a 0,97; por consiguiente, asumimos que se cumple el supuesto de homocedasticidad.

Luego de la comprobación de los supuestos que deben cumplir los datos para poder analizarlos mediante el modelo ANOVA, se obtuvieron los resultados expuestos en la tabla 4.

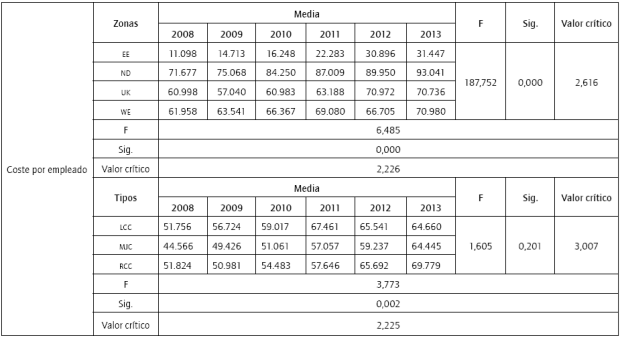

Tabla 4 Test ANOVA para valores medios de coste por empleado en el tiempo, para tipos de aerolínea y zonas geográfica (2008-2013).

Fuente: elaboración propia.

En los resultados del ANOVA, se puede observar que, en el caso de las zonas geográficas, los valores medios de los costes de los empleados son significativamente diferentes entre las zonas donde se sitúan las aerolíneas (p = 0,000). Además, también se advierte que el valor calculado de F es de 187,752, siendo muy superior al valor crítico para F (2,616). Del mismo modo, al observar el efecto del tiempo, este también es significativo en las regiones geográficas (p = 0,000) y donde el valor F calculado (6,485) es mayor al valor crítico (2,226). Así, se podría concluir que al menos la media de un grupo difiere de forma estadísticamente significativa del resto de los grupos.

A su vez, al analizar los diversos tipos de aerolíneas, se observa que se produce significancia estadística en el tiempo (p = 0,002 y siendo el valor calculado de F = 3,773 (superior al valor crítico igual a 2,225)). No obstante, se observa que no existen diferencias significativas en los promedios de los costes entre los niveles de este factor (0,201). Además, se advierte que el valor F calculado (1,605) es inferior al valor crítico (3,007).

Entonces, los resultados precedentes confirman que, por un lado, en el tiempo se producen diferencias significativas en los promedios de los costes de los empleados, tanto en las regiones geográficas como en la tipología de las aerolíneas. Pero, por otro lado, no se han detectado diferencias significativas en las medias de costes en los diferentes niveles de tipologías de aerolíneas y, por lo tanto, dicha variable podría quitarse del modelo.

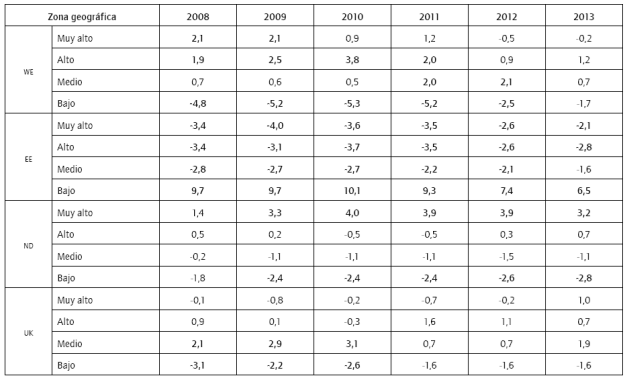

Luego de haber demostrado la existencia de asociación estadísticamente significativa entre las zonas geográficas y los costes por empleado a través del tiempo, se aplicó la prueba Haberman, con el fin de analizar en qué niveles de costes de personal se producen esta asociación. Los resultados más significativos se exponen en la tabla 5.

Tabla 5 Test de Haberman para coste por empleado y zona geográfica (2008-2013).

Fuente: elaboración propia.

De la tabla 5 se extraen los siguientes resultados:

En los países del oeste de Europa continental (WE), la relación se produce en dos niveles de salarios. Se observa que las aerolíneas de países occidentales destacan por pagar salarios altos (entre aproximadamente 74.400 € y 51.200 € anuales) en los años del 2008 al 2011, debido a que el índice es de signo positivo (1,9; 2,5; 3,8; 2,0) y superiores a 1,96. Pero en los siguientes años, como se observa, ya no se produce la relación nivel de salarios y zona geográfica, lo que alerta a seguir estudiando esta asociación en los próximos años y observar su tendencia. Otra asociación se produce en los niveles de salarios bajos y con signo negativo del 2008 al 2012 (-4,8; -5,2; -5,3; -5,2; -2,5). Esto significa que estas aerolíneas destacan por no pagar salarios bajos en dichos años. Por lo tanto, se estableció que en esta región las aerolíneas destacan por no pagar salarios anuales inferiores a 32.200 € (promedio). Al igual que en el caso anterior, la asociación entre las variables se produce entre el 2008 y el 2012, y deja de producirse a partir del último año de estudio, por lo que es aconsejable seguir observando cómo es la tendencia que tienen estas aerolíneas en los próximos años.

En la región de Europa del Este (EE) las relaciones acontecen en todos los niveles de salario y con una tendencia contraria a la de WE. Las aerolíneas destacan por pagar solo bajos salarios, 32.200 € en los seis años de nuestro estudio (signo positivo: 9,7; 9,7; 10,1; 9,3; 7,4; 6,5) y no pagan salarios muy altos (signo negativo: -3,4; -4,0; -3,6; -3,5; -2.6; -2.1) o salarios altos (-3,4; -3,1; -3,7; -3,5; -2,6; -2,8). También se observa que tampoco pagan salarios medios en los primeros cinco años de estudio (-2,8; -2,7; -2,7; -2,2; -2,1) y se corta la tendencia en el último año (2013).

En los países nórdicos (ND) la situación es relativamente similar a la región del WE, pues las compañías tienen costes laborales muy altos, superiores a 67.200 € en los cinco años analizados desde el 2009 al 2013 (3,3; 4,0; 3,9; 3,9; 3,2) y, a su vez, destacan por no pagar los salarios bajos en los mismos años analizados (-2,4; -2.4; 2,4; -2,6; -2,8).

Las aerolíneas del Reino Unido (UK) muestran una tendencia en los niveles de salarios solo en los tres primeros años, del 2008 al 2010, destacando por pagar salarios medios (2,1; 2,9; 3,1) y por no pagar salarios bajos (-3,1; -2,2; -2,6). Así mismo, se observa que las aerolíneas británicas nuevamente destacan por pagar salarios medios en el 2013, lo que nos alerta a seguir su tendencia en los próximos años.

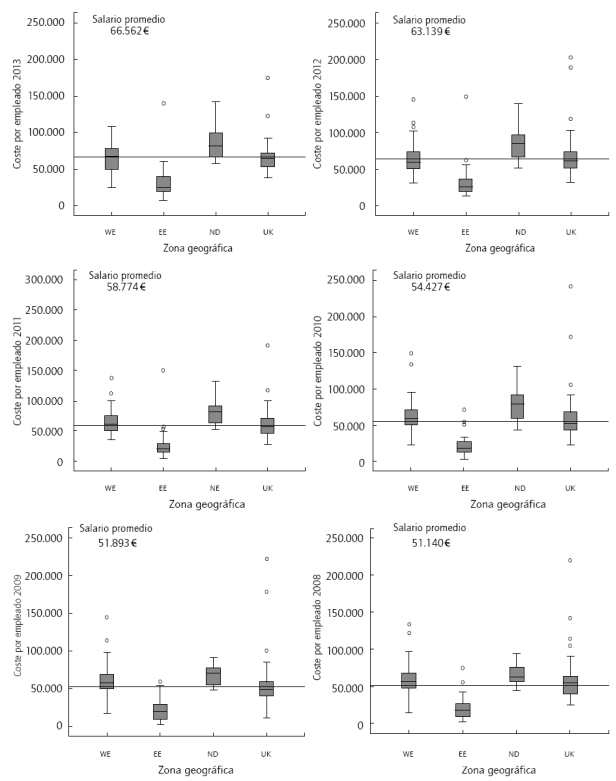

Igualmente, es necesario destacar que el hecho de que se no se produzca asociación entre las variables coste por empleado y tipo de aerolínea podría deberse a que la variable coste por empleado incluye todos los trabajadores pertenecientes a las compañías aéreas, sin discriminar los costes del personal de diferentes categorías y jerarquías laborales. Otra posible explicación para este "ruido" en el estudio podría ser que, como se observa en la figura 3, el conjunto de líneas aéreas de EE posee una media muy diferente de coste por empleado de la de otras zonas geográficas. Es decir, se alejan del promedio general en costes por empleado que existe en la industria aérea.

Figura 3 Comparación de coste promedio por empleado en zonas geográficas (2008-2013). Fuente: elaboración propia

Si se traza la media del sector en los seis años estudiados, se observa que los costes promedio por empleado de las compañías aéreas de EE quedan alejadas de la media del sector. Ciertas aerolíneas de EE se encuentran por encima de la media, pero estas aerolíneas se consideran como un outlier, tomando el promedio de costes por trabajador solo en las aerolíneas de la zona de EE. Así mismo, las aerolíneas clasificadas como outlier son las compañías aéreas de tipo RCC y, básicamente, son las aerolíneas chárteres, debido a que en determinados casos estas compañías pagan a sus empleados salarios muy altos, que no corresponden con la media de los salarios pagados en la región. Este hecho conlleva a que las aerolíneas de EE puedan ser las que nos estén "contaminando" el estudio.

Conclusiones y limitaciones del estudio

Algunos informes (European Cockpit Association, 2002, 2006; Najda, 2003; Macário, Reis, Viegas, Meersman, et al, 2007) habían concluido que las LCC tienen menores costes de tripulación que el resto de las compañías tradicionales. Sin embargo, no existen trabajos precisos que estudien si acontece lo mismo cuando se analiza la totalidad de los costes de personal. La primera contribución importante de este estudio es la de señalar que, al estudiar exclusivamente las compañías aéreas de Europa y clasificarlas en diversos tipos de aerolíneas (MJC, LCC o RCC) y para un periodo de estudios de seis años comprendido entre el 2008 y el 2013, se observa que entre las variables tipo de aerolínea y coste por empleado no existe asociación estadísticamente significativa, resultado que permite concluir que son variables independientes. Esta conclusión puede deberse a que se ha utilizado el total de los empleados como variable de medición; por lo tanto, debe tenerse en cuenta que se han tomado todos los empleados sin considerar sus distintas categorías laborales. Quizás, si esto se tuviera en cuenta, podría encontrarse asociación entre las variables, es decir, se han tomado los costes laborales globalmente, sin distinción por categorías o jerarquías de empleados, o nivel salarial, según si pertenecen a la tripulación o al personal de tierra, etc.

Otra posible explicación sería la diversidad de negocios existentes para cada tipo de aerolínea, debido a que algunas incluyen otras operaciones, a parte del propio transporte de pasajeros, como serían el handling y el mantenimiento, mientras que otras no; por lo tanto, la combinación de capacidades del personal es diferente para cada aerolínea. Del mismo modo, sus políticas de subcontratación de personal no son homogéneas entre los diferentes tipos de compañías aéreas. Además, las compañías aéreas aplican diferentes métodos de contratación de servicios que incluyen contratación de personal (personal propio subcontratado, wet lease, etc.) para proporcionar servicios de handling, mantenimiento, servicios de vuelo, etc. Por tal razón, cabe considerar que las diferentes categorías de empleados y las políticas laborales de las aerolíneas podrían ser responsables de la falta de homogeneidad del coste medio de personal de la aerolínea.

Por el contrario, los resultados analizados demuestran que, entre las variables zona geográfica y coste por empleado existe una asociación estadísticamente significativa en los seis años estudiados. Por tanto, se puede afirmar que los costes de personal se explican según las zonas geográficas donde se encuentran las compañías aéreas. Una de las razones que podrían justificar estos resultados es que los países en estas áreas geográficas presentan parecidos en cuanto a la cultura, el coste de vida, la fuerza de los sindicatos y la estructura de propiedad de la compañía aérea. Aunque, la región WE agrupa países mucho más diversos en los anteriores aspectos, en los resultados se observan ciertas similitudes en los niveles de costes laborales en determinados años.

Además, se observa que las compañías aéreas de EE en su conjunto, cualquiera que sea su tipo, tienen los empleados peor remunerados. Otro aspecto importante a destacar del estudio es que las líneas aéreas de ND son las que, según los resultados, más costes en personal poseen; es decir, estas aerolíneas son las que mayores costes salariales tienen y, a su vez, esta región europea es en donde existen las menores cantidades de aerolíneas con costes laborales bajos.

Cabe destacar que el hecho de haber presentado los datos sobre los niveles salariales de las compañías aéreas europeas por el área geográfica en la que se ubican y por el tipo de aerolínea permite a las compañías aéreas posicionarse en función de sus costes laborales medios, así como compararse con el resto de las compañías aéreas de la misma zona geográfica o del mismo tipo. Este posicionamiento puede permitir a la aerolínea analizar la productividad y rentabilidad de su personal. Sin embargo, la investigación futura puede incorporar otras variables como las horas trabajadas, el poder adquisitivo de los trabajadores en cada país, o el impacto de las diferencias sociales y las implicaciones de los impuestos sobre los sueldos de los trabajadores en los diferentes países europeos, lo que podría aportar más luz en torno al comportamiento de los costes laborales en el sector del transporte aéreo en Europa.

Por último, vale la pena señalar las limitaciones de este estudio. Los datos estudiados son solo para un periodo de seis años (2008-2013). Futuros trabajos podrían realizar el mismo análisis con los datos correspondientes a un periodo más largo de tiempo. Además, se podría llevar a cabo un estudio similar para abordar otras áreas fuera de Europa. Por ejemplo, podría resultar interesante realizar el análisis en los EE. UU., país en el que la competencia en la industria de las aerolíneas se inició con su desregulación en 1979, a diferencia de la liberalización en Europa, que tuvo lugar más tarde, en la década de 1990. Finalmente, también podría ser considerado el continente de Asia, que es una región que está creciendo notablemente respecto a la competencia entre compañías aéreas.