Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntrodução

Nas últimas décadas, o interesse de pesquisadores no comportamento de poupança das famílias e indivíduos tem sido crescente (Mendes-Da-Silva et ai, 2015). Isso é reflexo dos esforços de pesquisas para a produção de conhecimento a respeito da adequada formação de poupança para garantia do poder de consumo após a aposentadoria. Desde os trabalhos de Keynes (1936); Friedman (1957); Ando e Modigliani (1963); Shefrin e Statman (1985); Shefrin e Thaler (1988); Moore e Mitchell (1997); Kahneman e Tversky (1979); Barberis e Thaler (2002); Fisher e Anong (2012); Babiarz e Robb (2014); e Braun Santos et al. (2016), diversos trabalhos têm contribuído para a literatura teórico-empírica nesse campo.

Friedman (1957) e Ando e Modigliani (1963) assumiram que os agentes econômicos tomam decisões financeiras de consumo, poupança, investimento e financiamento racionalmente, intencionando maximizar a utilidade ao longo do tempo. Contudo, Shefrin e Thaler (1988) assumem que a maximização da utilidade esperada depende da propensão dos indivíduos a manter determinado nível de poupança, para assegurar a capacidade de consumo na aposentadoria. Shefrin e Statman (1985) assumem que os indivíduos são avessos a risco para ganhos, mas propensos a riscos para perdas. A esse respeito, Kahneman e Tversky (1979) concluíram que os indivíduos, por natureza, são avessos à perda. Assim, eles sentem mais a dor ocasionada pela perda, comparativamente aos benefícios gerados pelo ganho de valor similar.

A preocupação com a formação de poupança para aposentadoria é relevante porque revela quanto esforço as famílias dedicam à manutenção do padrão de consumo, para a ocasião na qual os seus entes responsáveis pelo sustento saírem da fase produtiva e entrarem na fase de despoupança (aposentadoria). Essas e outras informações importantes sobre avanços nos estudos que dizem respeito a poupança e aposentadoria, no campo das Finanças Comportamentais, têm motivado pesquisas recentes, e constituem uma relevante agenda de pesquisa (Mendes-Da-Silva et al, 2015; Potrich et al., 2016; Braun Santos et al, 2016).

As informações geradas nesse campo de conhecimento pode servir para os agentes públicos e privados dimensionarem esforços com vistas à redução dos riscos relativos à previdência social dos países, o que parece ainda não ocorrer adequadamente. Em adição, o desequilíbrio na previdência tem sido atribuído à falta de planejamento dos agentes (públicos e privados) e das próprias famílias. A esse respeito, em 2013, as despesas com previdência nos Estados Unidos totalizaram us$ 1,3 trilhões, i.e., 8,4% do Produto Interno Bruto, ou 37% dos gastos federais. Em consequência, o governo americano tem evidenciado preocupação com a redução desses valores, por meio de estudos e campanhas de conscientização de melhor gerenciamento financeiro das famílias americanas (Social Security Administration, 2013).

Com base na importância dessa temática, este estudo foi desenvolvido a partir de dados disponibilizados pelo Survey of Consumer Finances (SGF). O SGF é um levantamento realizado pelo Banco Central dos Estados Unidos, em todo o território nacional, a cada três anos, para explorar informações de finanças pessoais das famílias. O método adotado apoia-se no modelo de consumo e poupança de dois períodos de Bowman, Minehart e Rabin (1999), que incorpora o impacto de choques sobre a propensão à poupança das famílias em função da sua renda. Esse modelo foi utilizado para analisar o comportamento nas decisões de investimento das famílias no período pré e pós-crise econômica de 2008 nos EUA.

O presente trabalho está estruturado em cinco seções, incluindo-se esta introdução. Na segunda seção é apresentada a revisão da literatura teórica e empírica acerca do comportamento de poupança de indivíduos e famílias. A terceira seção detalha o método da pesquisa. Em seguida, é realizada a discussão dos resultados alcançados no contexto da crise econômica de 2008. Por fim, são apresentadas a conclusão da pesquisa, as limitações do estudo e também sugestões de pesquisas futuras.

Revisão da literatura

Poupança

Segundo Fisher e Anong (2012), economistas e cientistas sociais consideram poupança o montante líquido da renda, depois de deduzido o consumo do agente. No mundo real, poupança é o recurso financeiro retido com o fim de proteger o agente contra eventos adversos ou garantir o poder de compra para aquisições futuras de maior valor.

É comum encontrar distinção entre poupança discricionária, aquela feita de forma deliberada, e poupança residual, que ocorre quando o consumo em determinado período é involuntariamente inferior à renda auferida no mesmo período. Para o presente estudo, poupança segue o conceito econômico tradicional, de renda superior ao consumo no período anterior, excluindo-se os gastos excepcionais devidos à casa própria, veículo, entre outros, e não diferencia seu propósito ou sua origem (discricionária ou residual).

Apesar dos esforços de alguns países, um considerável número de pessoas (até mesmo entre as que acumulam recursos substanciais durante a fase produtiva) não consegue obter o sucesso na tentativa de poupar o suficiente para a aposentadoria. Convém destacar que a literatura, sobretudo a teórica, tem se dedicado especialmente aos países e às economias desenvolvidos. A esse respeito ressalta-se que mesmo em países como os Estados Unidos existem camadas sociais pobres, e que essas foram mais fortemente atingidas pela crise (Dos Santos Felipe et al., 2017). Contudo, existe literatura teórica acerca do contexto de países em desenvolvimento, a exemplo de Deaton (1989), que tem estudado a relação entre consumo e poupança nos países emergentes.

A esse respeito, uma parcela da literatura advoga que as decisões de poupança são de elevada complexidade, tendo em vista a ocorrência de fatores psicológicos e comportamentais, os quais influenciam a capacidade de planejamento das pessoas, bem como a realização de suas intenções (Teoria Econômica Clássica). É importante destacar ainda que a maioria dos indivíduos é de agentes pouco ou mal informados, o que limita sua capacidade de processar informações corretamente e basear suas escolhas em fatores puramente econômicos (Mendes-Da-Silva et al, 2016).

Determinantes de poupança

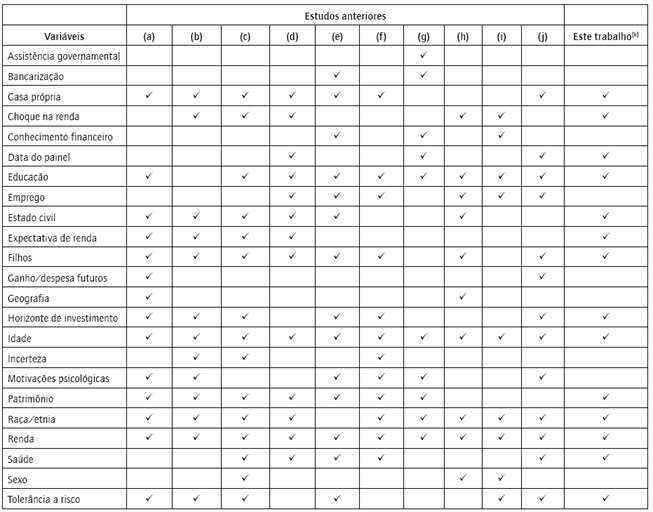

Uma parcela dos estudos aponta que as principais variáveis a serem investigadas como determinantes de poupança são de diversas naturezas: financeiras, demográficas, educacionais, perfil psicológico, entre outras. A Tabela 1 apresenta um resumo acerca das variáveis independentes encontradas na literatura. Estudos menos recentes, como os de Keynes (1936) e de Katona (1975), assumem que um dos motivos que condiciona as famílias a pouparem é o atendimento das necessidades financeiras dos seus filhos. Contudo, nas análises contemporâneas, como Yuh e Hanna (2010); Fisher e Anong (2012); Fredrickson (2013); Babiarz e Robb (2014) e Lee e Hanna (2015), ter filhos diminui a propensão da família à poupança. Apesar desse aparente paradoxo, é importante distinguir dois aspectos: a vontade e a possibilidade de poupar.

Tabela 1 Revisão da literatura e variáveis investigadas

Notas. (a) Rha, Montalto e Hanna (2006); (b) Fredrickson (2013); (c) Fisher e Montalto (2010); (d) Yuh e Hanna (2010); (e) Fisher e Hsu (2012); (f) Fisher e Anong (2012); (g) Heckman e Hanna (2012); (h) Whitaker, Bokemeiner e Loveridge (2013); (i) Babiarz e Robb (2014); (j) Lee e Hanna (2015); (k) Este trabalho testa empiricamente todas as variáveis selecionadas (o que não ocorre sistematicamente nos trabalhos encontrados na literatura) essa é uma das contribuições do presente estudo.

Fonte: Elaborado pelos autores com base em revisão de literatura.

Ao mesmo tempo em que ter filhos pode gerar uma demanda maior da família por poupança preventiva, os próprios filhos geram uma considerável elevação de despesas, a qual pode prejudicar a capacidade de poupança da família. Por sua vez, a idade é um dos fatores mais relacionados ao comportamento de poupança e já estava presente nas teorias de Modigliani e Brumberg (1954), Friedman (1957) e Shefrin e Thaler (1988) como um dos principais determinantes. A maioria dos estudos recentes que analisa os determinantes de poupança também inclui idade como um dos determinantes (Yuh e Hanna, 2010; Babiarz e Robb, 2014; Lee e Hanna, 2015).

Compreender os comportamentos de homens e mulheres pode ajudar os esforços de profissionais e de educadores financeiros. Por isso, sexo é uma variável utilizada com relativa frequência (Whitaker, Bokemeiner e Loveridge, 2013). Fisher (2010) argumenta que mulheres são menos propensas a poupar no curto prazo. Além disso, as mulheres tendem a exibir menor tolerância a risco, comparativamente aos homens. A educação é geralmente explorada como a capacidade de tomar decisões financeiras que maximizem a renda e a segurança financeira da família. Yuh e Hanna (2010); Fisher e Montalto (2011); Fisher e Anong (2012); Heckman e Hanna (2012) e Babiarz e Robb (2014) encontraram correlações positivas entre educação e a propensão à poupança.

Com relação à condição financeira das famílias, percebe-se na maioria dos estudos que, ceteris paribus, um aumento na renda gera, em termos absolutos, um aumento tanto na capacidade de consumo, quanto na poupança; mantendo os demais elementos constantes. Rha et al. (2006) argumentam que, em condições ideais, poupança e renda da aposentadoria advinda do patrimônio seriam substitutos perfeitos. Portanto, uma correlação negativa deveria existir entre eles, mas seus resultados apontam o contrário. A literatura mais recente mostra que, de fato, aumentos na renda geram também uma diminuição na propensão marginal a consumir, aumentando, portanto, o percentual da renda que é destinado à poupança (Fisher e Montalto, 2011; Fisher e Anong, 2012; Babiarz e Robb, 2014; Fredrickson, 2013; Lee e Hanna 2015).

Associações, tanto positivas quanto negativas, entre patrimônio e poupança, foram investigadas por diversos autores. Fisher e Anong (2012) analisaram os fatores que levam famílias a poupar regularmente (poupança discricionária) e irregularmente (poupança residual) e identificaram uma associação positiva entre patrimônio e poupança residual, que não é significante para poupança discricionária. Bowman et al. (1999); Fisher e Montalto (2010) e Fredrickson (2013) mostram que a resistência a diminuir o consumo em condições de renda abaixo do esperado é maior que a resistência a aumentar o consumo em condições de renda acima do esperado.

Com respeito ao horizonte de investimento das famílias, para Fisher e Montalto (2011); Fisher e Anong (2012); e Lee e Hanna (2015), tanto um horizonte médio quanto longo de planejamento financeiro estão positivamente associados à probabilidade de poupança. A respeito do status marital, Fredrickson (2013) investiga sua influência sobre a propensão à poupança e encontra evidências de que estar casado é um fator positivamente associado à poupança. Em uma perspectiva semelhante, Fisher e Montalto (2011) assumiram "estar casado" como categoria de base e encontraram coeficientes negativos e significantes para as categorias "separado/divorciado", "viúvo" e "nunca fui casado".

Os costumes e hábitos provenientes da formação cultural das famílias também parecem estar relacionados e afetam as decisões financeiras pessoais, embora atualmente ainda existam dificuldades em discriminar adequadamente quais efeitos advêm das diferenças culturais e quais decorrem de diferenças socioeconômicas entre as etnias. A esse respeito, Babiarz e Robb (2014) encontraram associação negativa para as minorias, relativamente aos respondentes brancos.

Os resultados revelados por Fredrickson (2013) e Lee e Hanna (2015) sugerem que, em relação a caucasianos, negros têm uma probabilidade menor de poupar, enquanto outras etnias, que não sejam negros e hispânicos, têm probabilidade maior de poupar que caucasianos. Todavia, Fisher e Anong (2012) apresentaram resultado positivo e significativo para negros vis-à-vis brancos. Fisher e Hsu (2012) compararam como modificavam-se os fatores explicativos do comportamento de poupança entre brancos e hispânicos e descobriram que idade estava negativamente associada a poupança para hispânicos, mas não era um fator significativo para brancos. Com foco particular em famílias de baixo poder aquisitivo, Heckman e Hanna (2012) descobriram que todas as minorias tinham maior probabilidade de poupar em relação a brancos.

Para Fisher e Montalto (2011), Fisher e Anong (2012) e Lee e Hanna (2015), ter a saúde mediana ou fraca eram fatores negativamente relacionados com poupança. Já para Yuh e Hanna (2010), não ter casa própria implica maior propensão à poupança, visto que inquilinos precisam poupar mais para aposentadoria, para possivelmente comprar a casa própria no futuro. Contudo, Fisher e Montalto (2011) e Lee e Hanna (2015) sugerem que possuir uma casa própria aumenta significativamente a probabilidade de poupar.

Fundamentos do modelo deBowman et al. (1999)

Bowman et al. (1999) estenderam a Teoria do Prospecto (Kahneman e Tversky, 1979) para entender como a aversão à perda afeta a probabilidade de poupança dos agentes econômicos. E, desse modo, desenvolveram um modelo de poupança que levou em consideração os efeitos da aversão à perda em cenários de incerteza. Bowman et al. (1999) partiram da hipótese de que os agentes mensuram sua utilidade a partir da equiparação do nível de consumo atual com o nível de consumo anterior.

Tendo em vista a incerteza sobre o futuro econômico, agentes avessos à perda tendem a relutar em reduzir seu nível de consumo, mesmo após choques negativos em sua renda. Bowman et al. (1999); Fisher e Montalto (2010) e Fredrickson (2013) concluíram que choques na renda das famílias geram impactos assimétricos na decisão de poupar, uma vez que depende da direção do choque na renda. O modelo apresentado por Bowman et al. (1999) descreve a utilidade de um indivíduo pela função U (r,c). Ou seja, uma função mediante a qual a utilidade é expressa em termos do nível de consumo atual c e pelo seu nível de consumo de referência r. Essa função é expressa por (1), onde ν(·) é a função de utilidade, e w (·) é a "função de referência".

A função da utilidade ν(·) baseia-se nas suposições da utilidade definida por Kahneman e Tversky (1979), as quais são elencadas abaixo.

A utilidade é definida em função de ganhos e perdas, independentemente do valor de referência original. Valores potencialmente abaixo do nível de referência eram computados como perdas e valores acima do nível de referência são ganhos.

v(x) é exclusivamente crescente em x.

A curva de utilidade assume a forma de S. Ou seja, é côncava no domínio dos ganhos e convexa no domínio das perdas.

A função não é simétrica, pois a curva de perdas é mais inclinada que a de ganhos, o que indica que perdas e ganhos de igual magnitude não se cancelam, e sim geram um resultado de utilidade negativa. U(x) é a utilidade advinda do ganho de x, sendo x um número real e positivo. Dessa forma, a relação entre perdas e ganhos pode ser descrita como:

.

.

Efeitos da crise sobre a propensão à poupança

A literatura recente aponta que a crise do subprime não parece ter afetado as famílias americanas de forma homogênea, tal como poderia esperar-se. Pesquisas nesse campo sugerem que os maiores impactos financeiros foram sobre: os indivíduos de menor renda (Emmons e Noeth, 2012; Kennickell, 2012; Pfeffer, Danziger e Schoeni, 2013); os negros e hispânicos (Taylor, Kochhar, Fry, Velasco e Motel, 2011; Emmons e Noeth, 2012; Pfeffer et al., 2013); aqueles com menor grau de instrução formal (Emmons e Noeth, 2012; Pfeffer et al., 2013); e os mais jovens (Emmons e Noeth, 2012).

Apesar das famílias mais ricas terem sofrido as maiores perdas absolutas, em termos relativos, foram as famílias de menor renda, pertencentes a minorias, com menor nível de instrução e os mais jovens que sofreram os maiores impactos da crise. A redução do patrimônio da parcela mais abastada da população deu-se, principalmente, em função da queda nos preços das ações e dos investimentos mantidos pelas famílias. Famílias com menos recursos, apesar de não possuírem parcela relevante de seu patrimônio em ações, sofreram com a queda nos preços de imóveis, que tipicamente representam parte considerável de seu patrimônio (Emmons e Noeth, 2012).

Método

Coleta de dados

A pesquisa utilizou dados das edições de 2007 e 2013 do sgf, que consiste em um survey realizado pelo Federal Reserve (FED) a cada três anos e abrange um amplo conjunto de questões relacionadas às finanças pessoais. A respeito da validade do SGF, o FED aponta o seguinte: "[...] sgf employs a sample design, essentially unchanged since 1989, consisting of two parts: a standard, geographically based random sample and a special oversample of relatively wealthy families. Weights are used to combine information from the two samples to make estimates for the full population". Ou seja: assume-se como válida e representativa da população dos Estados Unidos (FED, 2014, p. 5). Nas edições de 2007 (assumido pré-crise) e 2013 (assumido pós-crise) foram entrevistadas 4.522 e 6.026 famílias, respectivamente, entre os meses de maio e dezembro de cada ano.

Foram desconsideradas famílias nas quais um dos membros estivesse aposentado. A exclusão dos aposentados justifica-se por se assumir que os aposentados tendem a concentrar seus portfólios essencialmente em ativos de renda fixa, e estão em um momento de despoupança durante seus anos de aposentadoria, conforme discutem Ando e Modigliani (1963) e Kennickell e Lusardi (2005).

Após exclusão do grupo de aposentados, as amostras de 2007 e 2013 utilizadas ficaram em 3.433 e 4.603 famílias, respectivamente.

Especificação do modelo

O objetivo desta pesquisa é comparar os fatores que levam uma família a poupar ou consumir dentro de um determinado ano e investigar como a crise financeira, cujo ápice foi em 2008, pode ter afetado esses fatores. A variável dependente neste estudo é Poupança, variável dummy que identifica se a família em questão conseguiu poupar dinheiro no ano anterior ao do estudo. Conforme sugerem Bohrnstedt, Knoke e Mee (1982), optou-se por modelos logit, tal como expresso em (2), sendo que t é a função linear de uma variável independente x (3).

A consideração de (2) e (3) fornece Y (a probabilidade de ocorrência da variável dependente) em função de x, conforme (4).

Adicionando as demais variáveis independentes obtém-se (5):

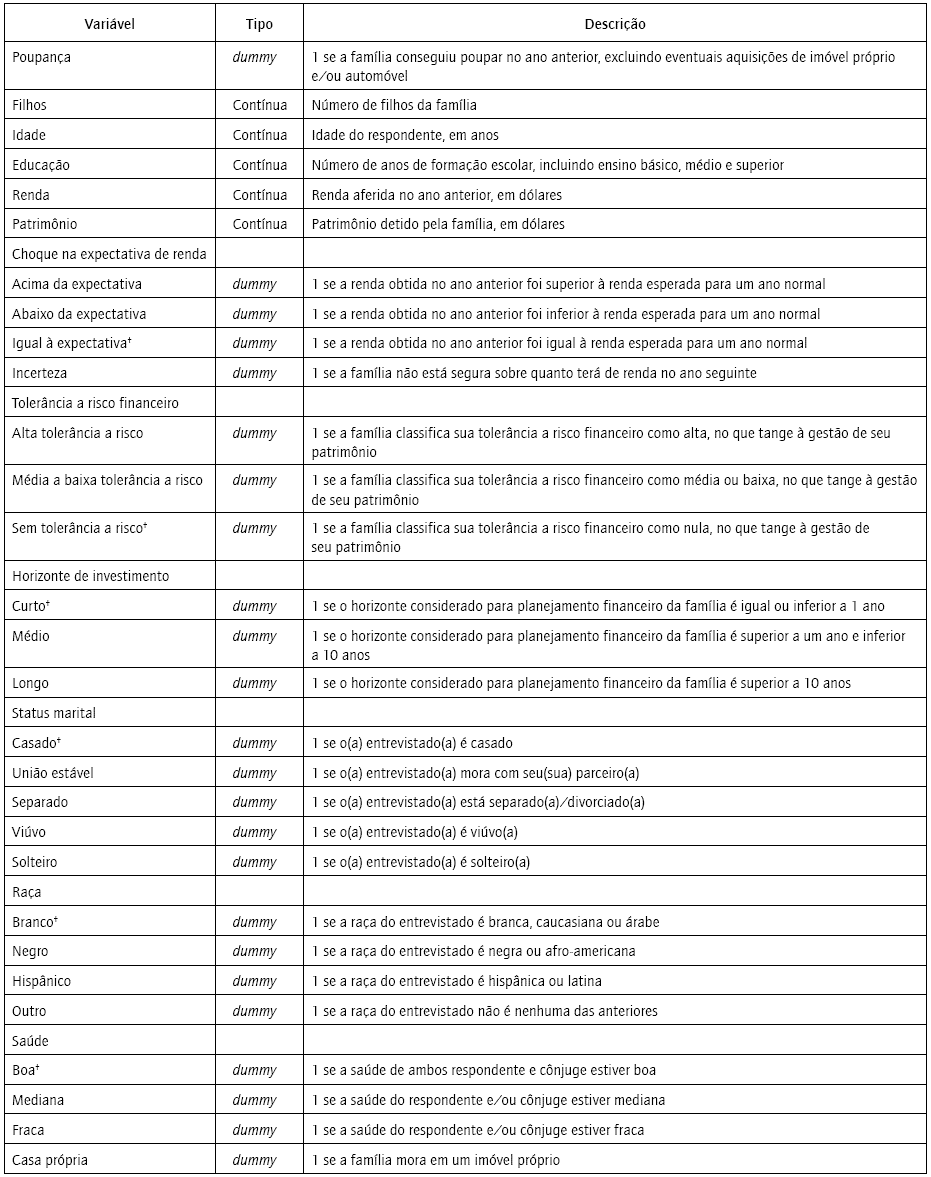

As variáveis independentes utilizadas no modelo são apresentadas na Tabela 2. As variáveis de controle foram incluídas no modelo, em concordância com os resultados dos estudos mais recentes sobre os determinantes de poupança (Rha et al, 2006; Fisher e Montalto, 2010; Yuh e Hanna, 2010; Fisher e Hsu, 2012; Fisher e Anong, 2012; Heckman e Hanna, 2012; Whitaker et al, 2013; Fredrickson, 2013; Babiarz e Robb, 2014; Lee e Hanna, 2015) e conforme resume a Tabela 1.

Tabela 2 Descrição das variáveis empregadas

Nota. As variáveis foram agrupadas a partir de combinações e transformações das questões do SGF. As categorias de base para cada conjunto de variáveis estão sinalizadas com +.

Fonte: Elaborado pelos autores.

As variáveis de choque na expectativa de renda e de incerteza diferenciam-se das demais por tratarem de expectativas da família, e não de dados objetivos. Sua inclusão no conjunto das variáveis independentes encontra apoio nos argumentos ao redor do modelo de Bowman et al. (1999). Para as variáveis contínuas adotou-se o procedimento de subtrair a média de cada variável de suas observações, para garantir distribuição normal. Em adição, para verificar a ocorrência de multicolinearidade adotou-se o fator de inflação da variância (VIF), o qual apontou não existência de multicolinearidade entre as variáveis independentes.

Resultados

Estatísticas descritivas

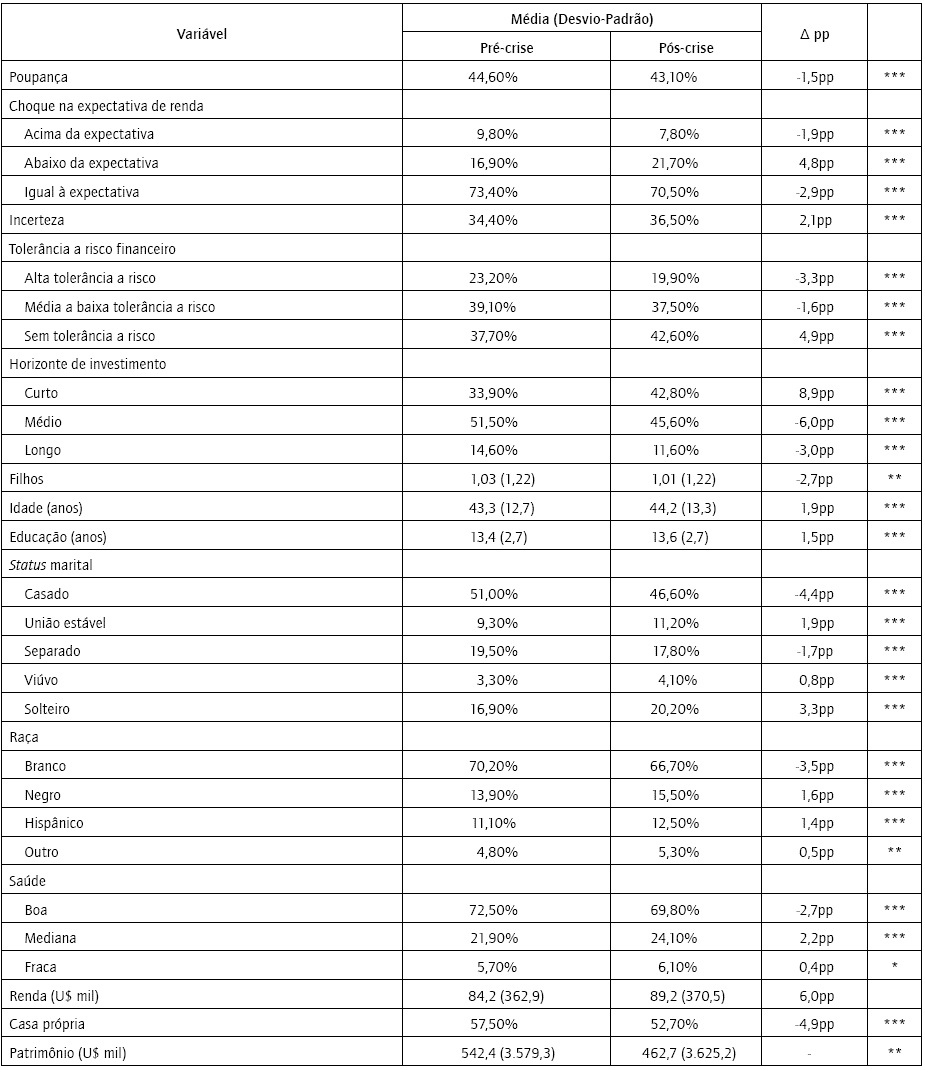

A Tabela 3 apresenta as estatísticas descritivas das variáveis investigadas, para os períodos pré e pós-crise. Com respeito à variável dependente (Poupança), nota-se que o percentual de poupança das famílias americanas foi reduzido em aproximadamente 1,5%. Houve ainda redução no número de famílias que auferiram renda superior à expectativa para um ano típico, enquanto o número de famílias que obteve renda inferior à expectativa aumentou de 16,9% para 21,7%.

Tabela 3 Estatísticas descritivas das variáveis

Nota. *p < 0,1; **p < 0,05; ***p < 0,01; pp = pontos percentuais.

Fonte: Dados da pesquisa.

O perfil de risco e o horizonte financeiro das famílias também sofreram alteração. No pós-crise, uma parcela maior das famílias declarou não ter tolerância a qualquer tipo de risco financeiro na gestão de seu patrimônio e considerar um horizonte de tempo mais curto para suas decisões financeiras. A idade dos respondentes não apresentou alteração significante, mas houve uma mudança considerável no status marital dos americanos. A proporção de indivíduos casados, reduziu-se em 4,4%; o mesmo efeito de redução foi verificado no número de divorciados (1,7%).

Em contrapartida, houve aumento no número de americanos solteiros, cerca de 3,3%; viúvos (0,8%) e em união estável, 1,9%. As condições de saúde da população também pioraram, de acordo com as declarações dos respondentes, houve uma redução de 2,7% do número de pessoas que julgaram ter saúde boa. A renda média aumentou apenas em termos nominais, uma vez que a inflação acumulada do período foi de 12,35%, o que resultou em uma variação real na renda de -5,7% (inflação do período calculada pelo Consumer Price Index acumulado entre janeiro de 2007 e dezembro de 2013). A parcela de famílias que detinha a propriedade do imóvel em que habitavam também foi reduzida, de 57,5% para 52,7% (redução de 4,9%). E por fim, o patrimônio médio das famílias reduziu-se em quase 15% em termos nominais, equivalendo a uma contração de 24% em termos reais.

Regressão logística

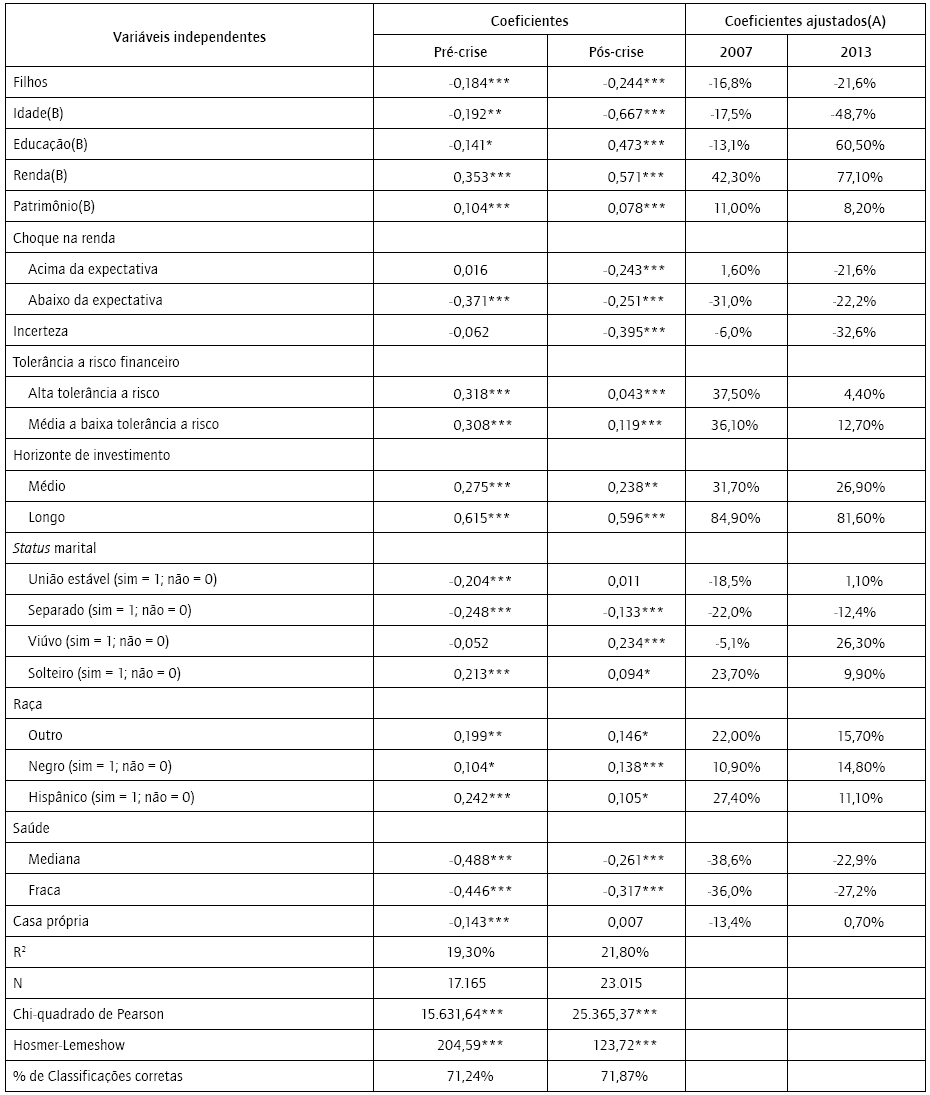

A Tabela 4 apresenta os resultados da regressão logística realizada para cada período. A primeira informação importante é que nenhuma variável cujo coeficiente tenha sido significativo em ambos os anos mudou de sinal entre um período e outro. Os fatores que contribuem positivamente para a decisão de poupança e que foram significativos em ambos os anos foram: renda, patrimônio, alta e média tolerância a risco financeiro, horizonte médio e longo de investimentos, pertencer à raça hispânica ou a outra raça que não estivesse contemplada nas alternativas apresentadas.

Tabela 4 Resultados estatísticos

Nota. *p < 0,1, **p < 0,05, ***p < 0,01. (a) Os coeficientes ajustados têm por objetivo facilitar a interpretação das variáveis binomiais. A relação entre os coeficientes da regressão e os coeficientes ajustados é dada por Coeficiente ajustado = ecoeficiente-1

Fonte: Dados da pesquisa.

De modo análogo, fatores que contribuem negativamente para a decisão de poupança em ambos os períodos são: ter filhos, idade, ter auferido renda abaixo do esperado, estar separado ou divorciado e ter reportado estar com a saúde comprometida. Em 2007, cada filho adicional reduzia a probabilidade de poupança em 16,8%, ao passo que em 2013 a redução da probabilidade era de 21,6% para cada filho adicional.

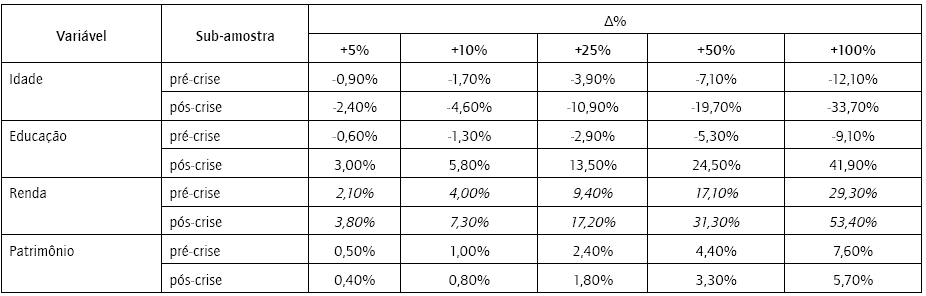

Os coeficientes ajustados nas variáveis contínuas foram transformados em logaritmo natural da variável original (idade, educação, renda e patrimônio). Nesses, o coeficiente ajustado indica a relação entre a probabilidade de poupança e o logaritmo da variação percentual na variável independente contínua. A Tabela 5 apresenta a variação da probabilidade de poupança para cada variável contínua, nota-se que um aumento de 100% na idade do respondente reduziria em 33,7% sua probabilidade de poupar em 2013 - a diferença entre um respondente de 25 e outro de 50 anos.

Tabela 5 Interpretação do coeficiente ajustado das variáveis

Nota. Esta tabela apresenta os coeficientes ajustados das variáveis contínuas (ver Tabela 4).

Fonte: Dados da pesquisa.

No modelo tradicional de ciclo de vida (Modigliani, 1954), a idade relaciona-se com poupança conforme o padrão de aumento, e subsequente decréscimo, da renda ao longo da vida. Contudo, se a renda é constante, o modelo de ciclo de vida assume que a poupança ótima deve ser mais alta para os mais jovens (Yuh e Hanna, 2010), o que corrobora os achados do presente estudo.

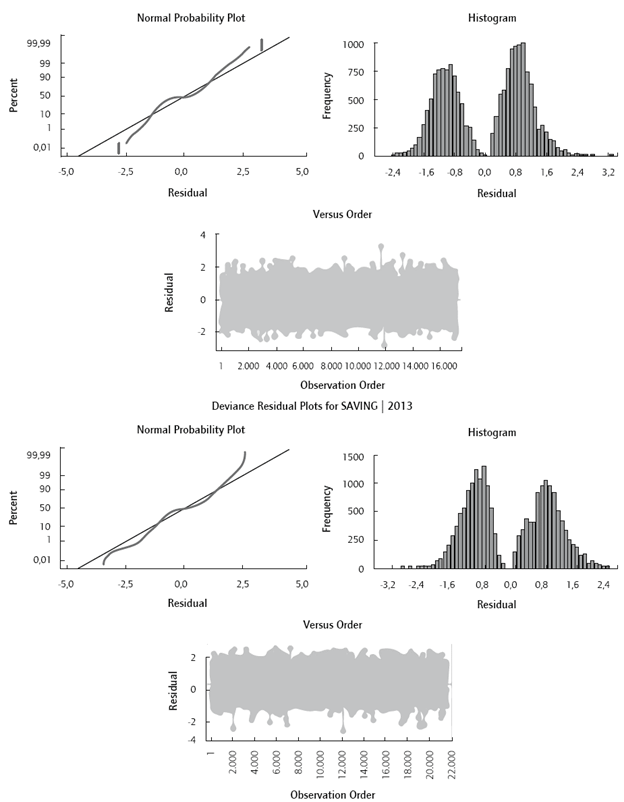

A Figura 1 ilustra os fatos estilizados da modelagem logit utilizada. Destaca-se que os dados utilizados referentes aos anos de 2007 e 2013, período de pré e pós-crise, respectivamente, aproximam-se de uma distribuição normal, com frequências semelhantes, entretanto, de intensidades distintas. É possível que esses dados apresentem pequenas diferenças sobre os grupos observados. Isso pode ter ocorrido em razão do método de coleta de dados utilizado pelo sgf. Tais diferenças não comprometem a análise conduzida neste estudo, tendo em vista que os dados são representativos de indivíduos e famílias (Federal Reserve, 2014). Em adição, percebe-se que a distribuição dos resíduos da modelagem agrupa-se essencialmente em torno da média, o que sugere um bom ajuste estatístico do modelo.

A educação foi um fator pouco significativo antes da crise ( = -0,141; p-value > 0,1), porém tornou-se mais relevante e de sentido positivo depois (= -0,473; p-value < 0,01). Rha et al. (2006) advogam que agentes mais instruídos quando jovens podem preocupar-se menos com poupança, pela crença de que terão uma renda alta no futuro, implifinancando um coeficiente negativo entre educação e propensão à poupança.

= -0,141; p-value > 0,1), porém tornou-se mais relevante e de sentido positivo depois (= -0,473; p-value < 0,01). Rha et al. (2006) advogam que agentes mais instruídos quando jovens podem preocupar-se menos com poupança, pela crença de que terão uma renda alta no futuro, implifinancando um coeficiente negativo entre educação e propensão à poupança.

Porém, Babiarz e Robb (2014) estudaram a relação entre - proficiência financeira e a manutenção de reservas ceiras para emergências e concluíram que o nível de conhecimento financeiro exerce efeitos significantes sobre a existência de reservas de emergência. Pode-se assumir que anos adicionais de formação reforçam a consciência e a disciplina financeira, que por sua vez contribuem para o aumento no nível de poupança. Yuh e Hanna (2010); Fisher e Montalto (2011); Fisher e Anong (2012); e Heckman e Hanna (2012) também relataram relações positivas entre educação e poupança.

As duas últimas variáveis contínuas, renda e patrimônio, apresentaram coeficientes significativos e positivos nos dois anos. Enquanto o coeficiente de renda elevou-se de 0,353 (p-value< 0,01) para 0,571 (p-value < 0,01), o de patrimônio reduziu de 0,104*** para 0,078***. Fisher e Anong (2012), num estudo que inclui os motivos para poupança dentre as variáveis de controle, mostraram que pequenas variações na renda estavam associadas principalmente à poupança discricionária (regular e deliberada), enquanto a relação com poupança residual só aparece para maiores variações na renda. Conforme argumentos de Fisher e Anong (2012), a variação no coeficiente de renda entre 2007 e 2013 poderia ser explicada por um aumento da poupança discricionária vis-à-vis a poupança residual. Esses mesmos autores concluíram que a variável patrimônio está positivamente relacionada à poupança residual, mas não tem relação significativa com a poupança discricionária.

Os resultados obtidos com o coeficiente das famílias que auferiram rendas inferiores àquela que esperavam corroboram os resultados de Bowman et al. (1999) e Fisher e Montalto (2011), que defendem que em situações nas quais a renda decai a níveis inferiores aos esperados pelo agente, existe resistência a diminuir o consumo devido à sua aversão à perda. No entanto, o coeficiente associado às famílias que auferiram renda superior àquela que esperavam se tornou negativo e significante no pós-crise ( =-0,243***), em oposição aos resultados obtidos por Bowman et al. (1999) e Fisher e Montalto (2011). Uma possível explicação para tal fato é que um aumento significativo na renda, acima das expectativas da família, pode também aumentar as expectativas de ganhos futuros da família e, por isso, diminuir a sensação de necessidade de poupar no presente.

=-0,243***), em oposição aos resultados obtidos por Bowman et al. (1999) e Fisher e Montalto (2011). Uma possível explicação para tal fato é que um aumento significativo na renda, acima das expectativas da família, pode também aumentar as expectativas de ganhos futuros da família e, por isso, diminuir a sensação de necessidade de poupar no presente.

O coeficiente negativo nesta pesquisa pode ter sido decorrente de um efeito secundário associado a choques positivos na renda da família. A esse respeito Yuh e Hanna (2010) incluíram a expectativa de variação na renda como variável independente em seu modelo e relataram uma relação positiva entre poupança e choques positivos na renda, o que apoia essa suposição.

Em contraste com as teorias clássicas, estudos mais recentes afirmam que, em contexto de incerteza, as famílias resistem em diminuir o nível de consumo, mesmo quando esperam não serem capazes de manter seu padrão de vida (Fisher e Montalto, 2010; Fisher e Anong, 2012; Fredrickson, 2013). Os resultados da presente pesquisa divergiram de Fisher e Montalto (2010) para o sgf de 2007 ( = -0,062), mas convergiram na análise de 2013 ( = -0,395; p-value < 0,01), corroborando a afirmação de que incerteza reduz a probabilidade de poupança das famílias.

Os resultados da tolerância a risco e a menor probabilidade de poupar estão em conformidade com os achados de Fisher e Montalto (2010). A pesquisa mostrou que os coeficientes ligados a tolerância a risco reduziram consideravelmente entre o período pré e pós-crise (2007: = -0,318, p-value < 0,01; 2013: = -0,043, p-value < 0,01). Uma explicação viável para esse resultado é que famílias com maior tolerância a risco possuem um portfólio de ativos com maior exposição a mercados de capitais e outros ativos de maior volatilidade, os quais obtiveram performance superior nos anos anteriores à crise de 2008 e performance indiscutivelmente pior nos anos consecutivos.

O patrimônio das famílias brancas sofreu uma queda de 16%, famílias negras e hispânicas sofreram quedas de 53% e 66%, respectivamente. Famílias brancas possuíam o equivalente a sete vezes o patrimônio das famílias negras em 1995, razão que subiu para onze vezes em 2004 e para dezenove vezes em 2009, a maior desde 1984, primeiro ano de publicação dessa estatística.

As minorias podem ter sofrido mudanças mais significativas em sua vontade de poupar. Para populações de baixa renda, Heckman e Hanna (2012) descobriram que as minorias tinham uma probabilidade significativamente superior de poupar em relação às famílias brancas, em linha com a hipótese apresentada, com os resultados deste estudo, e com a percepção de que as diferenças socioeconômicas entre etnias não explicam as probabilidades distintas de poupança.

Por outro lado, contrariando a expectativa, Yuh e Hanna (2010) mostraram que famílias com integrantes negros tinham uma probabilidade 21,6% menor de poupar que famílias brancas. A diferença significativa entre esta pesquisa e os achados de Yuh e Hanna (2010) pode ser explicada pela ausência de variáveis que constam no estudo deles (horizonte de investimento, tolerância a risco e incerteza) ou pela presença da variável de emprego, que não consta na presente pesquisa.

Os resultados advindos da relação positiva entre boa saúde e poupança estão em concordância com a maioria dos estudos relacionados (Fisher e Montalto, 2011; Fisher e Anong, 2012; Lee e Hanna, 2015). A diminuição dos coeficientes de saúde entre 2007 e 2013 indica que esta se tornou um fator menos importante para poupança das famílias nesse período e a variação pode ser explicada pela sanção da Patient Protection and Affordable Care Act em 2010 (medida que estendeu planos de saúde privados e públicos para uma parcela maior da população). Choques positivos na renda, incerteza sobre o futuro econômico, idade, grau de instrução, renda e número de filhos foram os coeficientes que aumentaram em importância, enquanto aqueles que diminuíram em importância foram: possuir casa própria, alta e média a baixa tolerância a risco, saúde mediana ou fraca e choques negativos na renda.

Os resultados obtidos neste artigo sugerem que a crise dos subprime exerceu impacto relevante sobre os determinantes da propensão à poupança em um país de economia desenvolvida. As evidências apontam uma mudança comportamental entre dois períodos - antes e após o ápice da crise. Apesar da suposição empírica de que a crise financeira teve relevantes impactos no comportamento financeiro dos americanos, permanece o paradoxo documentado na literatura acerca da relação entre alguns grupos de determinantes e a propensão à poupança. Isto é, fatores como etnia, patrimônio, choques na renda e incerteza merecem aprofundamento maior com a intenção de melhorar o entendimento não somente da existência de associações entre esses fatores e a poupança, mas também dos motivos subjacentes que explicam tais associações.

A par da literatura teórica acerca da propensão à poupança, três linhas de estudo aparentam ser especialmente promissoras para efeito de agenda de pesquisa nesse campo. A primeira é a empreendida por Fisher e Anong (2012) e Lee e Hanna (2015), de incluir, entre os determinantes da propensão à poupança, os motivos psicológicos que levam as famílias a poupar. Lee e Hanna (2015) utilizaram uma adaptação da hierarquia de necessidades (necessidades básicas, segurança, conforto na aposentadoria, necessidades sociais, autoestima e autorrealização), enquanto Fisher e Anong (2012) apoiaram-se nas seis categorias propostas por Katona (1975): emergências, necessidades básicas, aposentadoria, necessidade dos filhos, aquisição de casa própria ou outro bem durável e para férias.

Destaca-se que testes empíricos acerca da propensão à poupança em países emergentes ainda permanece com reduzida parcela da literatura, que já possui algum desenvolvimento no campo teórico (Deaton, 1989). Um avanço nessa linha de raciocínio seria modificar o modelo de regressão de modo que cada um dos motivos psicológicos fosse modelado como variável dependente do modelo, e não como determinante (os dados disponíveis no SGF dificultam esse tipo de abordagem).

A segunda linha de estudo proposta apoia-se na premissa de que as variáveis obtidas nas regressões possuem relações complexas e triangulares entre si, de forma que, por exemplo, o coeficiente atribuído a idade pode diferir entre homens e mulheres, dado que de fato foi apresentado por Whitaker et al. (2013). A terceira linha de investigação parte da distinção entre potencial e intenção de poupança. A partir do momento em que dados sobre poupança são fornecidos pelo próprio respondente, de forma categórica (i.e. quando perguntados se pouparam; se costumam se planejar financeiramente; se possuem reservas para emergências, etc.), a vontade e a consciência da importância de se poupar podem enviesar as respostas e gerar falsos positivos.

Essa distinção é importante para a elaboração de medidas corretivas eficazes. Se o problema identificado está na capacidade de poupar, e não na intenção, pouco ajudarão programas de conscientização e educação financeira. Por outro lado, se for identificado déficit na vontade de poupar, então programas de educação financeira serão mais eficazes (e mais econômicos) do que programas que visem à redução da dívida e do consumo das famílias.

A título de implicações do presente estudo, entende-se que os resultados alcançados fornecem informações importantes sobre as relações entre fatores de determinação de poupança das famílias americanas. Recomendações relativas à poupança podem ser feitas a partir dos achados desta pesquisa por profissionais e educadores financeiros. O estudo e a investigação sobre os fatores relacionados com a poupança podem permitir que profissionais da área financeira e educadores forneçam recomendações mais eficazes para a realidade econômico-financeira de seus países.

Indivíduos e famílias têm uma variedade de razões para economizarem para o futuro, em que um dos mais fortes, é a aposentadoria. Há outros possíveis fatores relacionados com a determinação de poupança, mas a relação entre esses fatores ainda não investigados e o comportamento real de poupança demanda de uma profunda continuação na exploração dessa temática.