Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En la mayor parte de los países desarrollados, las reformas más recientes de los sistemas de pensiones enlazan con la tendencia que se aprecia de implantar la metodología típica del análisis contable y actuarial en el campo de la gestión pública de los sistemas de reparto. Las reformas van habitualmente en la línea de introducir herramientas para mejorar la equidad, la transparencia, la solvencia y la comunicación con la sociedad, y, en algunos países, diversificar las fuentes de financiación, dándole cierto protagonismo a los sistemas de capitalización.

En el ámbito de la gestión práctica de los sistemas de pensiones, los anteriores principios se materializan, entre otras cosas, en que hay una revisión continua de los valores de los parámetros fundamentales que determinan las prestaciones y los costes de adquisición de dichas prestaciones para el sistema. Por ejemplo, en el caso del sistema de Suecia (TSPS, 2014), la revisión es anual y se realiza sobre la base de los datos y hechos verificables en la fecha determinada para la actualización. En Estados Unidos (BOT, 2014), la revisión también es anual, mientras que en Canadá (OSFI, 2012) o Italia (Belloni y Maccheroni, 2013) se realiza cada tres años.

La cuestión de viabilidad, sostenibilidad, solvencia, redistribución intra e inter generacional, equidad o eficiencia del sistema público de pensiones en España es un tema de recurrente actualidad, que ha suscitado un fecundo de-bate1. Un régimen olvidado en prácticamente todos los análisis es el denominado de "accidentes de trabajo (AT) y enfermedades profesionales (EP)". En primer lugar, porque no está incluido dentro de las denominadas contingencias comunes y, en segundo lugar, por su reducida importancia respecto al gasto total en pensiones contributivas. El porcentaje que representan las pensiones derivadas de AT y EP ha ido disminuyendo del 3,45%, en el 2005; al 2,55%, en el 2014 (MESS, 2015b).

En el régimen de AT y EP, se encuentra una peculiaridad que no está presente en el resto de regímenes de la seguridad social española, que es la existencia de las Mutuas Colaboradoras con la Seguridad Social (MCSS), que cooperan con la seguridad social en la gestión de las contingencias de at y EP, y cubren prestaciones económicas, sanitarias y asistenciales. Concretamente:

En materia de pensiones causadas por incapacidad permanente o muerte derivadas de AT o EP, cuya responsabilidad corresponda asumir a las MCSS o, en su caso, a las empresas declaradas responsables, se procederá a la capitalización del importe de dichas pensiones, debiendo las entidades señaladas constituir en la Tesorería General de la Seguridad Social (TCSS), hasta el límite de su respectiva responsabilidad, los capitales coste correspondientes (art. 87.3 del texto refundido de la Ley General de Seguridad Social (LCSS)).

Es precisamente en este aspecto en el que este trabajo va a incidir, analizando si las tarifas que se aplican para la determinación del denominado "capital coste" de pensiones derivadas de los AT y EP son las adecuadas, y si la falta de actualización periódica ha producido transferencias de recursos apropiadas entre los actores implicados, es decir entre la TCSS y el conjunto de las MCSS. A partir de los datos de la Muestra Continua de Vidas Laborales (MCVL) y de la información proporcionada por el Instituto Nacional de Estadística (INE), se estiman tablas de mortalidad para las contingencias de viudedad e invalidez que, combinadas con los parámetros económicos y financieros apropiados, permiten construir las bases técnicas actuarialmente justas que se deberían haber aplicado a cada uno de los años objeto de análisis.

El término actuarialmente justo se utiliza en el sentido más conocido, es decir, se considera que la tarifa es adecuada o actuarialmente justa cuando la prima única a cobrar (capital coste) es equivalente al valor esperado de los desembolsos a realizar por la contingencia de invalidez o viudedad, de acuerdo con las condiciones financieras, económicas y demográficas aplicables en la fecha del cálculo.

Hasta donde alcanza nuestro conocimiento, existe un hueco importante en la literatura que se pretende cubrir con este trabajo, ya que no existen trabajos que realicen un examen de las bases técnicas que determinan las indemnizaciones que se corresponden con las pensiones causadas por incapacidad permanente o muerte derivadas de AT o EP.

Con el fin de cumplir con los objetivos establecidos, después de esta introducción, en el segundo epígrafe se describen algunos de los elementos que caracterizan a las MCSS, y se define el marco conceptual y legislativo en el que se desenvuelve el elemento clave del trabajo: capitales coste de pensiones derivadas de AT y EP, haciendo especial hincapié en las bases técnicas. En el epígrafe tercero, se presentan las estimaciones de las tarifas a aplicar en el periodo 2011-2015, en el que el elemento de mayor dificultad es la construcción de tablas de mortalidad de viudedad e invalidez, a partir de la información obtenida de las MCVL y del INE. El trabajo finaliza con las conclusiones y tres apéndices: en el primero, se analiza la evolución de la legislación relativa a los criterios técnicos necesarios para el cálculo de los capitales coste de pensiones; en el segundo, se realiza una breve descripción de la MCVL y de la manera de obtener los tantos brutos de mortalidad, y en el tercero, se describen muy concisamente las técnicas utilizadas para graduar las tablas de mortalidad.

LAS MCSS Y LOS CAPITALES COSTE DE PENSIONES DERIVADAS DE AT Y EP

Las MCSS conocidas hasta la promulgación de la Ley 35/2014 como mutuas de AT y EP, también denominadas como MATEPS, tienen ya una historia más que centenaria en España, hasta el punto de coincidir con el origen del "Sistema de Seguridad Social", pues nacieron con la promulgación de la Ley de Accidentes de Trabajo del 30 de enero de 1900, y con la finalidad de asegurar, a través de la "asociación privada" entre diferentes grupos de empresarios, los "riesgos profesionales" de sus trabajadores mediante la técnica mutual (véanse al respecto los trabajos de Mercader-Uguina, 2007; García-Jiménez, 2011; Molina-Navarrete, 2011).

Son MCSS las asociaciones privadas de empresarios que tienen por finalidad colaborar en la gestión de la seguridad social, bajo su dirección y tutela, sin ánimo de lucro y asumiendo sus asociados responsabilidad mancomunada en los supuestos y con el alcance establecidos en la Ley 35/2014. Estas están reguladas por el Reglamento General acerca de colaboración en la gestión de las MATEPS de la seguridad social (RD 1993/1995).

La colaboración en la gestión de la seguridad social comprende actividades como: la gestión de las contingencias derivadas de AT y EP, la gestión de las prestaciones económicas por incapacidad temporal derivada de contingencias comunes, la cobertura de la prestación de riesgo de embarazo y lactancia, la cobertura de la protección por cese de actividad de los trabajadores autónomos o por cuenta ajena, o la gestión de la prestación por cuidado de menores afectados por cáncer u otra enfermedad grave.

Las MCSS se financiarán fundamentalmente mediante las cuotas de la seguridad social adscritas a estas, y las cuotas derivan de la tarifa de cotización por at y ep2. Esta tasa de cotización se divide en dos tramos: incapacidad temporal e incapacidad muerte y supervivencia. En este caso, el porcentaje de cotización depende de la actividad en la que opera la empresa y de la ocupación del trabajador.

Es importante destacar que en otros países existen entidades colaboradoras similares a las existentes en España. Este tipo de planes o mutualidades (ILO, 2013) están en vigor en 165 países, pero la particularidad del sistema del capital coste no ha podido ser identificada en ninguno de ellos.

Por capital coste se entiende el valor actual (actuarial) de las prestaciones a percibir, que se determinan en función de las características de cada pensión. Para su cálculo, se aplican los criterios técnicos-actuariales más apropiados, de forma que los importes que se obtengan garanticen la cobertura de las prestaciones con el grado de aproximación más adecuado, y a cuyo efecto el Ministerio de Trabajo y Asuntos Sociales3 aprobará las tablas de mortalidad y la tasa de interés aplicables. El art. 201.3 de la LCSS establece que las MCSS ingresen en la TCSS:

los capitales en la cuantía necesaria para constituir una renta cierta temporal durante veinticinco años, del 30 por 100 del salario de los trabajadores que mueran por consecuencia mediata o inmediata de AT o EP sin dejar ningún familiar con derecho a pensión.

Está claro, pues, que el capital coste puede referirse tanto a rentas vitalicias como temporales. La cuestión de quién y cómo se determina el valor del capital coste también está expresamente regulado en la legislación. En concreto, en el art. 78 del Reglamento General de Cotización y Liquidación de la Seguridad Social (RCCLSS), se establecen los criterios para la liquidación de capitales coste de pensiones y otras prestaciones. La TCSS es responsable de "la determinación del valor actual del capital coste de las pensiones..."

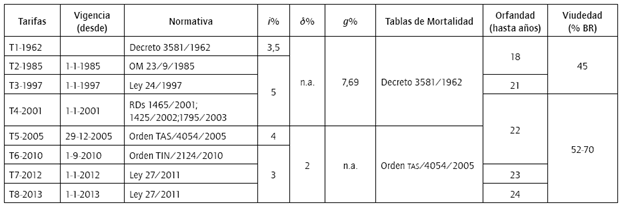

El art. 78.2.a del RCCLSS establece que las "tablas de mortalidad y supervivencia utilizadas deben ser representativas del riesgo al que está sometido el colectivo al que van a aplicarse y estar ajustadas mediante técnicas estadísticas, actuariales o ambas". Las tablas deben reelaborarse antes del transcurso de 20 años contados desde la fecha a que están referidos los datos de población utilizados en su elaboración, y han de ser aprobadas por el Ministerio de Trabajo y Asuntos Sociales, que podrá añadir los criterios técnicos adicionales que considere necesarios para una más precisa valoración financiero-actuarial, así como actualizar periódicamente tales criterios.

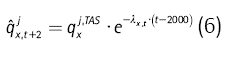

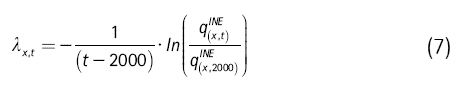

Según la Orden del Ministerio de Trabajo y Asuntos Sociales (TAS) 4054/2005, las tablas de mortalidad actualmente en vigor son las denominadas "Tablas de Mortalidad de Pensionistas de la Seguridad Social 2000" (en adelante tablas TAS). Estas tablas se basan en datos observados relativos al 2000. Sin embargo, la Orden no facilita ningún tipo de información acerca de las hipótesis o las técnicas aplicadas para realizar la graduación que han dado origen a dichas tablas.

Es necesario destacar que la última actualización de las tablas de mortalidad (véase apéndice i), se produjo como consecuencia del informe de fiscalización especial de las relaciones financieras de la TCSS con las MATEPS, elaborado por el Tribunal de Cuentas del Reino de España (TC, 2004). Este informe, en su epígrafe 3.1, analizó los expedientes de capitales coste de pensiones devengadas en el ejercicio 2001, cuyos importes debían ingresar las MATEPS en la TCSS. Las conclusiones relativas a este aspecto fueron demoledoras para la gestión de la TCSS:

Las tablas de mortalidad que utiliza la TCSS para realizar los cálculos actuariales están totalmente desfasadas y desactualizadas, el tipo de interés aplicable no es acorde con el existente en el mercado financiero español, lo que ocasiona que el capital coste depositado por las Mutuas no responda verdaderamente a un sistema financiero de capitalización de las pensiones.

Otros aspectos fueron también criticados, lo que evidenció una deficiente gestión por parte de los organismos públicos responsables.

En Chile (Vega, 2014), bajo la responsabilidad de la Superintendencia de Valores y Seguros y de la Superintendencia de Pensiones, las tablas de mortalidad son revisadas anualmente después de la reforma del sistema de pensiones del 2008. Las tablas de mortalidad se pueden utilizar un máximo de seis años desde su entrada en vigor y, además, son dinámicas, es decir, incluyen un factor de mejoramiento4.

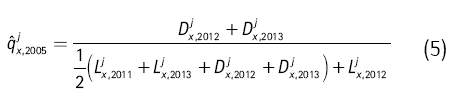

Es precisamente en la cuestión de las tablas de mortalidad en vigor y su falta de actualización sobre la que gira gran parte de la contribución de este trabajo. Para tener una idea de si los tantos de mortalidad, qx, de los distintos colectivos a analizar (invalidez y viudedad) han cambiado significativamente en estos últimos años, se recurre a explotar la información disponible en el periodo 2005-2013, en las diversas ediciones de la MCVL5.

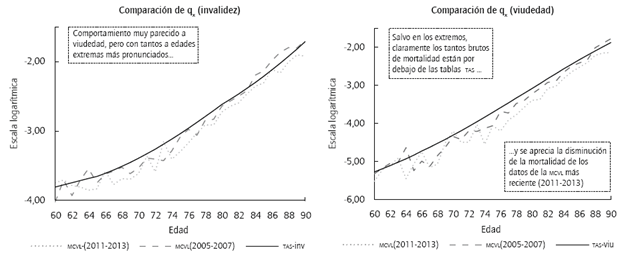

Una vez se dispone de la información elaborada, tal y como se describe en el apéndice ii, en el gráfico 1 se comparan a escala logarítmica los valores de las tasas suavizadas de mortalidad de las Tablas TAS con los tantos brutos de mortalidad extraídos de la MCVL de los periodos primero y último, (2005-2007) y (2011-2013). Los datos se muestran para el intervalo de edades de 60 a 90 años. En la parte izquierda, se muestra invalidez y, en la derecha, viudedad.

Fuente: elaboración propia.

Gráfico 1 Comparación de los tantos brutos de mortalidad obtenidos de la MCVL y los tantos de mortalidad suavizados de las tablas TAS.

Puede apreciarse que los indicios que muestran los tantos brutos de mortalidad extraídos de las distintas ediciones de la MCVL sugieren un aumento notable de la longevidad respecto a lo que cuantifican las tablas tas para las dos contingencias representadas. Desafortunadamente, como se desprende de las fluctuaciones de los tantos representados en los gráficos, la escasez de datos para determinadas edades en la MCVL impide obtener directamente unas tablas de mortalidad actualizadas por contingencias, por lo que se tendrá que recurrir a otras fuentes para elaborarlas, como se explica en el apéndice III.

Por lo que hace referencia al tipo de interés técnico o de actualización, i, según la Orden TIN/2124/2010, se fija en el 3% anual el tipo de interés técnico nominal aplicable en la determinación del importe de los capitales coste de pensiones y demás prestaciones económicas de carácter periódico, derivadas de cualquier contingencia. De acuerdo con lo que establece el art. 78.2.b del RCCLSS:

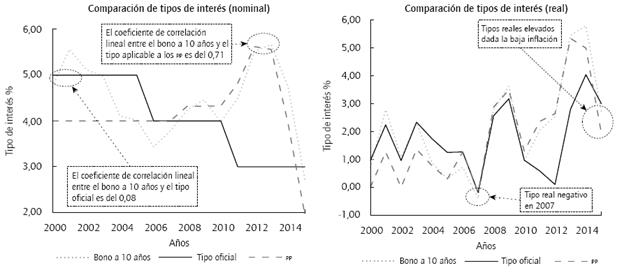

el tipo de interés técnico o de actualización aplicable se seleccionará con criterios de prudencia y de acuerdo con previsiones de evolución de la economía a largo plazo, de forma que permita obtener unos valores estimados con desviaciones mínimas sobre los valores reales observados. El Ministerio de Trabajo y Asuntos Sociales fijará la tasa nominal de interés técnico aplicable.

El tipo de interés técnico es otro posible foco de divergencia respecto a lo que se consideraría adecuado en el mercado financiero, y no parece haberse cumplido en modo alguno lo que se establece en el art. 78.2.b del RCCLSS. Nuevamente, se recurre a un simple análisis visual para corroborarlo.

En el gráfico 2 se representa, en la parte izquierda, la evolución del tipo de interés del bono español a 10 años, correspondiente al año anterior de su aplicación, el tipo de interés técnico oficial o de actualización para el cálculo del capital coste y el tipo de interés aplicable en los planes de pensiones (PP) para las contingencias en que esté definida la prestación o se garantice un interés mínimo en la capitalización de las aportaciones.

Fuente: elaboración propia a partir del Boletín Mensual de Estadística (INE, 2016).

Gráfico 2 Comparación de la evolución de diversos tipos de interés.

A la vista del gráfico 2 y del valor que arroja el coeficiente de correlación lineal entre el bono a 10 años y el tipo de interés técnico oficial nominal, no parece que el legislador haya ajustado correctamente los valores para que no suponga una discrepancia importante en la valoración de los capitales coste. La Dirección General de Seguros y Fondo de Pensiones (DCSFP) sí que parece que se haya ocupado mucho más en serio en la determinación de los tipos de interés a aplicar en la valoración de las provisiones técnicas (una especie de capital coste devengado en función de los servicios pasados) a tenor del valor resultante del coeficiente de correlación lineal. En la parte derecha del gráfico 2, se representa lo anterior pero esta vez en términos reales. Llama la atención que, al inicio de la crisis (2007), los tipos de interés reales eran negativos y que ahora los tipos no son tan bajos, dado que la inflación ha llegado a ser negativa.

Por ejemplo, en Chile, en el sistema de capitalización (Vega, 2014), para el cálculo del capital necesario unitario (CNU), el tipo de interés técnico que está basado en expectativas de rentabilidad de los fondos de pensiones (estructura temporal de tipos de interés) se recalcula trimestralmente, lo que contrasta sobremanera con el caso español en el que, en 15 años, solo ha cambiado dos veces.

Finalmente, se establece en el art. 78.2.c del RCCLSS:

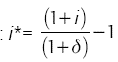

la tasa de revalorización de prestaciones, δ, aplicada deberá guardar la necesaria coherencia con el tipo de interés técnico de forma que la tasa real resultante se ajuste convenientemente a las condiciones del entorno económico. Dicha tasa de revalorización se fijará anualmente por el Ministerio de Trabajo y Asuntos Sociales.

¿Qué es la tasa real resultante? Aunque no está detallado en la legislación, el concepto de tasa real resultante parece referirse al tipo de interés de aplicación real en los cálculos actuariales que resulta de considerar el tipo de interés técnico y la tasa de revalorización de las prestaciones. Dado un valor para el tipo de interés técnico, i, y una tasa de revalorización anual acumulativa, δ, la tasa real resultante,

i*, vendría dada por la siguiente expresión:  .

.

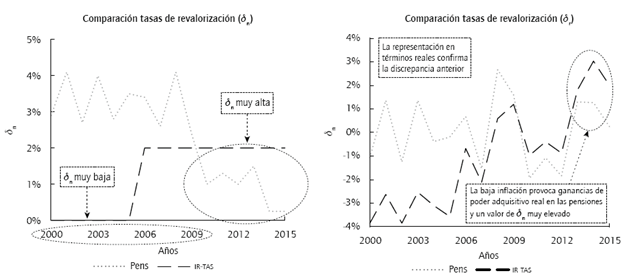

En este sentido, el art. 4 de la Orden tas/4054/2005 establece que, para la efectividad del principio de revalorización automática de las pensiones, establecido en el art. 48 del texto refundido de la LCSS, para el cálculo del capital coste se aplicará simultáneamente una tasa de revalorización anual acumulativa de δ = 2%, congruente con el tipo de interés técnico.

A tenor de lo que muestra el gráfico 3, la tasa de revalorización que se ha estado aplicando para el cálculo del capital coste ha tenido poco ver, salvo en algún año (y probablemente de forma casual), con la revalorización aplicada a las pensiones públicas. En la parte izquierda del gráfico 3, donde se muestra la comparación entre la tasa de revalorización nominal, δr, de las pensiones (MESS, 2014), con la que se aplica en el cálculo del capital coste, se aprecia una gran divergencia con el índice de revalorización (IR-TAS). Durante la primera parte de los años representados, la tasa de revalorización era muy inferior a la revalorización de las pensiones públicas, mientras que en los últimos cinco años ocurre lo contrario. En la parte derecha, se muestra la comparación con tasas reales, δ r, lo que corrobora lo anterior. Llama poderosamente la atención que la tasa de revalorización real de las pensiones en estos dos últimos años sea positiva en términos reales, así como que el tanto aplicado en términos reales sea desproporcionadamente elevado.

Fuente: elaboración propia a partir del MESS e INE.

Gráfico 3 Comparación de las tasas de revalorización (nominales y reales) de las pensiones con la que se aplica en el cálculo del capital coste.

Con todas las bases técnicas recopiladas en las ordenes citadas anteriormente, la Subdirección General de Ordenación de Pagos y Gestión del Fondo de Reserva del MESS, dentro de sus funciones (MESS, 2015c y 2015d) elabora las tarifas a aplicar para los cálculos de los capitales coste relativos a las pensiones derivadas de accidentes de trabajo de incapacidad permanente en los grados de total, absoluta y gran invalidez, y en las de muerte y supervivencia (viudedad, orfandad y a favor de familiares). De acuerdo con García-Fernández (2011), hay 11 tarifas o bases técnicas diferentes que se corresponden con la casuística más habitual, en la que se distingue la existencia de uno, dos o más beneficiarios, etc.

Por ejemplo, la Tarifa I, referida a invalidez en García-Fernández (2011), se correspondería con la renta anual unitaria vitalicia pospagable fraccionaria mensualmente (m = 12), ya que las pensiones, si derivan de AT o EP, se abonan en 12 mensualidades, debido a que las pagas extraordinarias están prorrateadas en las mensualidades, y creciente en progresión geométrica (δ) aplicable en el caso de incapacidad permanente en los grados de total, total cualificada, absoluta y gran invalidez (contingencia j = 1).

El valor actual, representado por  este tipo, se puede aproximar como:

este tipo, se puede aproximar como:

Donde, x es la edad actuarial del causante, y  es el valor de la renta anual que a su vez se puede expresar como:

es el valor de la renta anual que a su vez se puede expresar como:

Siendo w la última edad a la que puede haber vivos en la tabla de mortalidad correspondiente;  cuando j = 1, la probabilidad de que un inválido de edad x + t alcance la edad en el mismo estado, es decir, que viva años más como inválido;

cuando j = 1, la probabilidad de que un inválido de edad x + t alcance la edad en el mismo estado, es decir, que viva años más como inválido;  , el factor de actualización asociado a un periodo t con tipo de interés técnico

, el factor de actualización asociado a un periodo t con tipo de interés técnico  , el factor de actualización actuarial que permite desplazar capitales hacia un momento anterior, teniendo en cuenta el componente financiero (tipo de interés) y el probabilístico (supervivencia).

, el factor de actualización actuarial que permite desplazar capitales hacia un momento anterior, teniendo en cuenta el componente financiero (tipo de interés) y el probabilístico (supervivencia).

Una vez obtenidas las diversas tarifas, el cálculo de lo que en la legislación se denomina capital coste,  es muy sencillo, y es el resultado de multiplicar el importe de la pensión inicial anual,

es muy sencillo, y es el resultado de multiplicar el importe de la pensión inicial anual,  por el valor correspondiente de la tarifa:

por el valor correspondiente de la tarifa:

El importe de la pensión inicial anual,  se determina aplicando las normas en vigor para este tipo de pensiones.

se determina aplicando las normas en vigor para este tipo de pensiones.

El importe del capital coste se puede interpretar en terminología de una compañía de seguros como el importe de la prima única pura que debería cobrarse para hacer frente a las obligaciones de pago contraídas con el beneficiario, con el compromiso firme por parte del asegurador de hacer frente a las desviaciones que pudieran surgir por una evolución desfavorable de la longevidad o del tipo de interés. Dado que la cuantía de la pensión inicial viene determinada por la legislación vigente, el importe del capital coste a pagar (en parte por las MCSS a la TCSS) depende de las tarifas y, a su vez, sus cuantías son muy sensibles respecto a los valores de sus principales parámetros.

Con el fin de poder valorar de una manera ajustada las discrepancias en los costes unitarios a aplicar en los cálculos, en el epígrafe siguiente se procede a la estimación de los valores de las diversas probabilidades de fallecimiento por edad para las dos contingencias,  , y para una serie de años a partir de los datos que proporcionan la MCVL y el INE. Se fijan, además, los valores de los tipos de interés y tasas de revalorización que se consideran los más adecuados, de acuerdo con criterios objetivos, para los años analizados (2011-2015), lo que permite calcular los costes unitarios

, y para una serie de años a partir de los datos que proporcionan la MCVL y el INE. Se fijan, además, los valores de los tipos de interés y tasas de revalorización que se consideran los más adecuados, de acuerdo con criterios objetivos, para los años analizados (2011-2015), lo que permite calcular los costes unitarios  .

.

Estimación de las tarifas para el cálculo del capital coste de viudedad e invalidez

El primer paso para obtener las tablas de mortalidad6 es la obtención de las estimaciones brutas de mortalidad para cada uno de los colectivos que se pretende analizar (apéndice II), para posteriormente realizar su graduación (apéndice III). Ello conduce a la construcción de la tabla de mortalidad correspondiente, a partir de la cual, y con el resto de los elementos que influyen en los costes unitarios, se determinan las Tarifas I (invalidez) y II (viudedad)7.

La graduación de las tablas de mortalidad es necesaria para que la diferencia entre las probabilidades de muerte de dos edades consecutivas no sea excesivamente elevada, lo que puede ocurrir en la estimación inicial de los datos brutos, lo que exige el ajuste de una función que cumpla con dicha condición. Los detalles de todo este proceso, con las hipótesis realizadas, las fuentes de datos y la metodología, están descritos brevemente en el apéndice III.

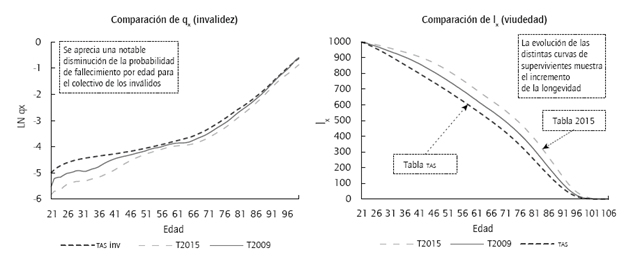

En la parte izquierda del gráfico 4, se muestra la comparación a escala logarítmica de los tantos de mortalidad de las tablas en vigor para invalidez (TAS inv), las que se deberían de haber aplicado en el 2009 (T2009) y las que deberían de estar en vigor en el 2015 (T2015). En la parte derecha se representa la evolución teórica del número de individuos, lx, de la tabla tas, la que se debería de haber aplicado en el 2009 y la que debería de estar en vigor en el 2015. Realmente, la parte derecha del gráfico 4 es la que responde en mayor medida al concepto de tabla de mortalidad, es decir, una serie temporal que indica la reducción gradual de un grupo inicial de individuos debido a los fallecimientos.

Se aprecia con claridad que durante todos estos años se ha producido un avance en la longevidad (la disminución de la probabilidad de fallecimiento es para algunos casos muy elevada) y que la no actualización periódica por parte de la TCSS de las tablas de mortalidad a aplicar habría generado un quebranto claro en este aspecto a la TCSS. No se representa el caso de la contingencia de viudedad, pero se estaría en el mismo supuesto.

Respecto al parámetro de tipo de interés técnico, se puede adoptar un criterio objetivo claro como el que aplica la DCS-FP en el cálculo de las provisiones técnicas de los PP de prestación definida, es decir, el 100% de los tipos de interés medios de los empréstitos materializados en bonos y obligaciones del Estado, correspondientes al último trimestre del ejercicio anterior al que resulte de aplicación8. Este criterio arrojaría un tipo de interés técnico del 4,82% (2011), 5,62% (2012), 5,56% (2013), 3,95% (2014) y 1,96% (2015).

La cuestión de la tasa de revalorización de las pensiones a aplicar a cada ejercicio es mucho más complicada de fijar, ya que, aunque en los tres últimos años la tasa de revalorización de las pensiones se ha reducido notablemente (gráfico 3) y parece que en el futuro cercano no tendrá grandes crecimientos9, en los últimos 15 años la tasa de revalorización de las pensiones en curso de pago han tenido un crecimiento anual acumulativo del 2,47%, (MESS, 2014), mientras que para las pensiones mínimas todavía ha sido mayor (4,02%).

No obstante, por simplicidad y objetividad, se opta por utilizar un criterio similar al del tipo de interés: la revalorización prevista correspondiente a las pensiones públicas en el año de cálculo del capital coste. Este criterio arrojaría una tasa de revalorización a aplicar del 0% (2011), 1% (2012), 1,5% (2013), 0,25% (2014) y 0,25% (2015).

En la tabla 1 se muestran las hipótesis que conforman las tarifas desarrolladas para viudedad e invalidez para los años 2011-2015.

Tabla 1 Hipótesis aplicadas para la obtención de las Tarifas 1 y11 (2011-2015) .

| Años/conceptos | Tabla de mortalidad | i% | ó% | i*% |

| 2011 | T2011 | 4,82 | 0 | 4,82 |

| 2012 | T2012 | 5,62 | 1 | 4,57 |

| 2013 | T2013 | 5,56 | 1,5 | 4,00 |

| 2014 | T2014 | 3,95 | 0,25 | 3,70 |

| 2015 | T2015 | 1,96 | 0,25 | 1,71 |

Fuente: elaboración propia.

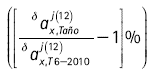

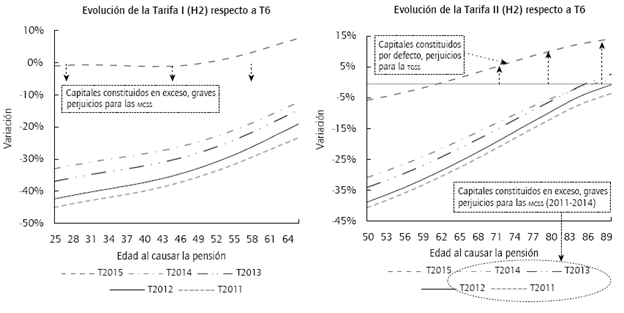

El gráfico 5 representa las diferencias entre la tarifa actualmente en vigor, T6-2010 (véase Tabla AI.1 del apéndice I), y las tarifas para las dos contingencias que se deberían haber aplicado entre 2011-2014, y la que se debería estar aplicando en el 2015. Realmente se representa el siguiente cociente:

La mitad izquierda del gráfico 5 se refiere a la Tarifa I, es decir, a la contingencia de invalidez. Se puede afirmar que las MCSS han estado constituyendo capitales coste muy superiores a los que racionalmente se podrían considerar como actuarialmente justos. Especialmente lesivos para las MCSS han sido los años 2011-2014, producto de la combinación de dos elementos perniciosos: tasas de revalorización de la pensión por encima de las reales del periodo y tipos de interés técnico aplicados muy por debajo del observado en el mercado de deuda pública española, que en ningún caso son compensados con la infravaloración de la longevidad por no actualizar las tablas de mortalidad.

Se puede afirmar que casualmente, y no porque la TCSS haya adaptado los elementos importantes que determinan las tarifas a la realidad, la Tarifa i estimada para el 2015 no estaría demasiado lejana de la que se viene aplicando desde el 2010. Para una parte importante de las edades, el valor está situado cercano al 0%, lo que indicaría que la tarifa que se debería aplicar y la que realmente se aplica coinciden.

La mitad derecha del gráfico 5 se refiere a la Tarifa II, es decir, a la contingencia de viudedad. Los comentarios a realizar son en esencia parecidos a los de la contingencia de invalidez. Las MCSS habrían estado constituyendo capitales coste muy superiores a los que se podrían considerar como actuarialmente justos.

Conclusiones

El sistema público de pensiones en España ha sufrido numerosos cambios en los últimos años y se ha publicado una enorme cantidad de artículos acerca de diversos aspectos del sistema. No obstante, se aprecian omisiones en diversas áreas del sistema como, por ejemplo, el análisis de las tarifas que se aplican para el cálculo del capital coste que las MCSS tienen que entregar a la TCSS bajo ciertas circunstancias en el régimen de AT y EP. Los motivos por los que no se le ha dedicado demasiada atención a este régimen del sistema público de pensiones, y en particular al aspecto del coste actuarial de las pensiones, podrían ser dos: 1) el gasto en pensiones derivadas de los AT y EP es porcentualmente reducido respecto al total y 2) existe un desconocimiento generalizado acerca de cómo funciona.

Al mismo tiempo, las reformas más recientes de los sistemas de pensiones han potenciado, en la mayoría de los países desarrollados, la implantación de metodología típica del análisis contable y actuarial al campo de la gestión pública de los sistemas de reparto. En el ámbito de la gestión práctica de los sistemas de pensiones, esta metodología implica, entre otras cosas, que debe realizarse una revisión continua de los valores de los parámetros fundamentales que determinan las prestaciones y los costes de adquisición de dichas prestaciones para el sistema.

En sintonía con las dos ideas anteriores, se ha analizado si las tarifas que se aplican para la determinación del denominado "capital coste" de pensiones derivadas AT y EP son las adecuadas (actuarialmente justas), y si la falta de actualización periódica ha producido transferencias de recursos entre los actores implicados, es decir entre la TCSS y el conjunto de las MCSS.

La mayor dificultad técnica para poder realizar el análisis ha radicado en las tablas de mortalidad a aplicar, lo que ha exigido graduar tablas para las contingencias analizadas a partir de los datos de la MCVL y los obtenidos del INE. El resto de los parámetros que influyen en las tarifas (tipo de interés técnico y tantos de revalorización de las prestaciones) son de observación casi directa, lo que todavía deja con menos justificación la falta de actualización o inacción durante todos los años analizados.

Este trabajo aspira a ser un catalizador para implantar la metodología de la revisión sistemática. Los resultados alcanzados permiten afirmar que durante el periodo 20112014 las MCSS han estado constituyendo capitales costes para las contingencias de invalidez y viudedad muy por encima de lo que se consideraría actuarialmente justo, a tenor de los elementos fundamentales de las bases técnicas que deberían haber estado vigentes durante esos años. En algunos casos, las diferencias para causantes de menos de 30 años superarían el 40% en el caso de invalidez, y las cuantías serían incluso mayores para viudedad. En general, las diferencias se han ido reduciendo, pues son menores para el 2012 que para el 2011 y, a su vez, menores para el 2014 que para el 2013. Esta reducción se consigue por la caída de la tasa de revalorización, que ha compensado el aumento de la longevidad y la reducción del tipo de interés. La tendencia anterior ha provocado que las tarifas que se deberían aplicar en el 2015, por puro azar, estén cercanas a las que realmente se aplican. Se ha realizado el estudio para el periodo más próximo, pero, si se hubiera analizado un periodo anterior, es muy posible que las tarifas hubieran dado origen a la constitución de capitales coste, para las mismas contingencias, muy por debajo de lo que sería actuarialmente justo, tal y como informó el TC (2004) que venía sucediendo antes de la revisión de las tarifas en el 2005. Además, con la implantación de la metodología de la revisión sistemática, se evitaría la existencia de grandes desajustes en el cálculo del capital coste y de períodos en los que se ha favorecido, sin perseguirlo, alternativamente a las MCSS o a la TCSS.

La principal recomendación que emana de este trabajo es que se deberían calcular tablas de mortalidad de vigencia anual, dado que los datos de partida para poder realizar la graduación los tiene la administración de la seguridad social; así mismo, es preciso articular el procedimiento de revisión anual de las tarifas para el cálculo del capital coste mediante normas claras y objetivas que permitan acompasar los valores de los parámetros a la cambiante realidad económica, financiera y demográfica.