Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Las empresas familiares (en adelante EF) en sus diferentes formas, desde grandes grupos empresariales controlados por familias hasta pequeñas y medianas empresas, son un componente fundamental en muchas economías (Carney, 2005). De acuerdo con la Superintendencia de Sociedades, en Colombia el 46% de las empresas que reportaron información a este organismo en el 2011 eran EF (Superintendencia de Sociedades, 2012), lo que implica que la incorporación de las EF a la dinámica de la implementación de prácticas de gobierno corporativo es un factor fundamental para fortalecer la competitividad de la base empresarial colombiana.

A pesar de la importancia en la economía colombiana de las empresas cerradas y de familia, estas desconocen los beneficios de la implementación de buenas prácticas de gobierno y la falta de evidencia empírica complementa esta situación. Los estudios desarrollados en Colombia se han enfocado en prácticas de gobierno corporativo específicas. Por ejemplo, estructuras de propiedad (Gómez-Betancourt, López, Betancourt & Millán, 2012; González, Guzmán, Pombo & Trujillo, 2012) y participación de directores externos y el grado de entrecruzamiento de las juntas directivas (Pombo & Gutiérrez, 2011). Este es el primer estudio que analiza, desde una visión general, la posible relación del gobierno corporativo y el desempeño financiero; para ello, se analizan las prácticas promovidas en el Código País como principal referente de gobierno corporativo en Colombia.

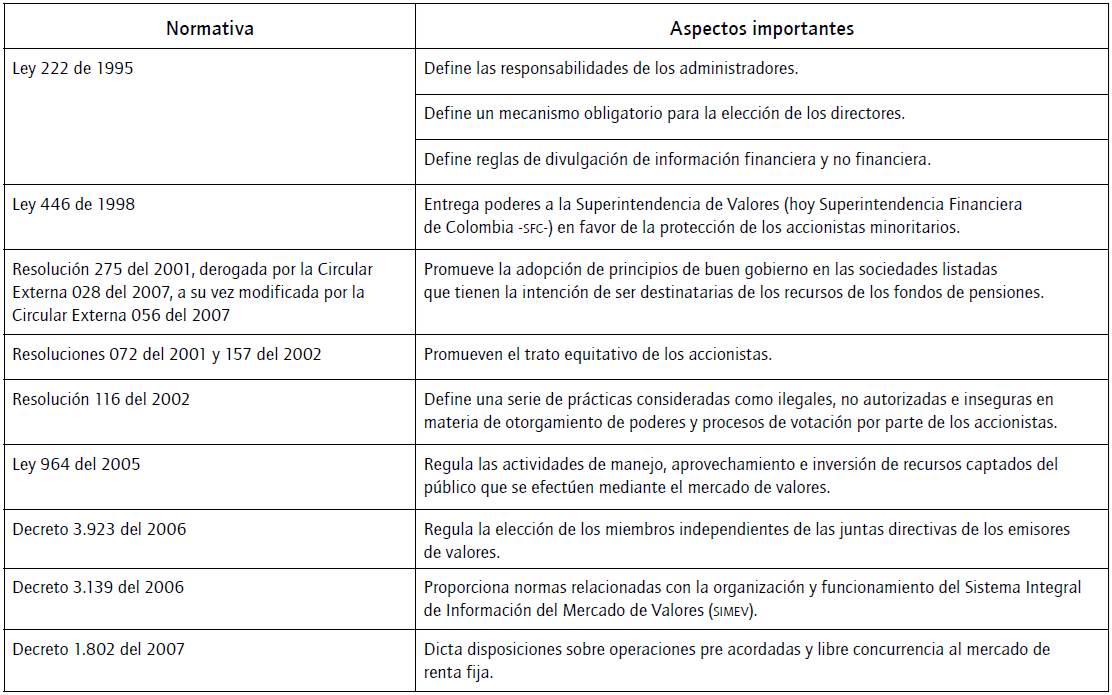

Sobre la base de códigos de gobierno, inspirados principalmente en los modelos angloamericano y europeo continental, muchos países han tratado de minimizar los problemas de agencia (Aguilera & Jackson, 2003). La mayoría de estos códigos plantean recomendaciones específicas basadas en el principio de cumplir o explicar (Rose, 2016). En Colombia se han promovido iniciativas para la implementación de buenas prácticas de gobierno corporativo que garanticen los derechos y responsabilidades de los grupos de interés1, cuya reglamentación ha permitido el surgimiento de códigos de gobierno corporativo. Aunque dichos avances se han direccionado especificadamente hacia empresas listadas en bolsa de valores, se destaca que estas iniciativas comienzan a convocar a empresas de capital cerrado y EF (Guzmán y Trujillo, 2012), organizaciones que por sus características exhiben diferencias sustanciales en las estructuras de gobierno que pueden traducirse en una ventaja competitiva en comparación con empresas no familiares (ENF).

La separación entre la propiedad y el control en una empresa puede conducir a los problemas de agencia, selección adversa y riesgo moral. La selección adversa sucede cuando los objetivos de las partes difieren, mientras que el riesgo moral se relaciona con las actitudes diferentes que tienen hacia el riesgo cada una de las partes (Eisenhardt, 1989). De forma general, se reconoce que el gobierno corporativo es una herramienta eficiente para afrontar estos problemas (Tirole, 2001); por ejemplo, desde la visión positivista de la teoría de la agencia, se busca identificar situaciones probables de conflicto entre el principal y el agente (también conocidos como "problemas de agencia tipo I"), para describir posteriormente los mecanismos de gobierno que limiten el comportamiento egoísta del agente (Eisenhardt, 1989). Asimismo, se ha buscado limitar el comportamiento dominante de un accionista mayoritario sobre los minoritarios, en lo que se conoce como "el problema de agencia tipo II", en el que el controlante puede obtener beneficios a costa de los minoritarios (Villalonga & Amit, 2006).

En el caso de las EF, en el que la concentración del poder es habitual (Acero & Alcalde, 2016), la unificación de la propiedad y el control permite mitigar los problemas de agencia mediante el alineamiento de los objetivos de propietarios y directivos (Carney, 2005). No obstante, cuando una familia es el accionista dominante y existen accionistas minoritarios externos a la familia, el problema de agencia tipo II puede llegar a ser más relevante en estas empresas; por lo tanto, esta situación ha sido tratada en la legislación corporativa para proteger a los accionistas minoritarios (Kraakman et al, 2004).

Este trabajo busca analizar la relación entre gobierno corporativo, control familiar y el desempeño financiero en empresas colombianas. Está basado en los desarrollos empíricos que muestran una relación entre gobierno corporativo y desempeño (Anderson y Reeb, 2003; Andres, 2008; Block, Jaskiewicz & Miller, 2011; Chu, 2011). De forma general, estos estudios muestran que la mejora en el desempeño se debe a que las estructuras de gobierno están en sintonía con los requerimientos del mercado y de los accionistas, situación que proporciona objetividad a las decisiones y ayuda a mejorar la percepción de transparencia y confianza en los miembros familiares que no participan de forma activa en la gestión de la empresa (Brenes, Madrigal & Requena, 2011). No obstante, algunos estudios han identificado que las familias con control de la propiedad pueden buscar sus objetivos, aunque estos vayan en detrimento de los accionistas externos (Braun & Sharma, 2007).

La relación del gobierno corporativo y el control familiar en el desempeño financiero de las empresas es analizada mediante una metodología más robusta: estimaciones del método generalizado de momentos (GMM, por su sigla en inglés), para tratar de forma adecuada el problema potencial de endogeneidad en el estudio del gobierno corporativo (Akbar, Poletti-Hughes, El-Faitouri & Shah, 2016; De Andres & Vallelado, 2008; Jara-Bertin & López-Iturriaga, 2014; Wintoki, Linck & Netter, 2012). La definición de EF y gobierno corporativo son esenciales en este trabajo. Estudios previos han usado combinaciones de propiedad, control y dirección familiar como atributos para distinguir las EF (Lagos & Botero, 2016). En este trabajo se usó el "control familiar" como una aproximación para definir una EF y, desde esta perspectiva, se analizó la relación con el desempeño cuando las empresas son controladas por una o dos familias. Se eligió el control, dado que, si bien un accionista es el dueño del capital, esta situación no implica que el accionista controle la empresa (Oswald & Jahera, 1991).

Con respecto al gobierno corporativo, se analizaron las prácticas de gobierno corporativo del Código País desde dos perspectivas: (a) se considera la implementación a nivel general, para lo cual se incluyó en una variable la sumatoria de todas las puntuaciones obtenidas en cada una de las 41 recomendaciones del Código País, y (b) el análisis se hace también a nivel de cuatro grupos de prácticas (asamblea general de accionistas, junta directiva, revelación de información y resolución de controversias). Los resultados permiten concluir que (i) las prácticas relacionadas con la junta directiva, en términos de gobierno corporativo, se relacionan de forma positiva con la rentabilidad del activo (ROA, por su sigla en inglés); (ii) cuando una familia es el primer accionista controlante, las empresas presentan mayor desempeño, y (iii) no obstante, cuando los dos primeros accionistas controlantes son familias, se observó que no existe relación con el desempeño.

El resto de este trabajo está organizado de la siguiente manera: en la segunda parte se construyen las hipótesis a partir de la revisión de literatura que relaciona la implementación de prácticas de gobierno corporativo y el control familiar con el desempeño; posteriormente, se presenta la metodología usada; en la cuarta parte, se presentan los resultados y, finalmente, se plantean conclusiones, implicaciones prácticas, limitaciones del estudio, así como recomendaciones futuras para la investigación relacionada con gobierno corporativo, control familiar y desempeño.

Revisión de literatura

Gobierno corporativo y desempeño

La definición estándar de gobierno corporativo hace referencia a la defensa de los intereses de los accionistas (Tirole, 2001); en este sentido, el gobierno corporativo se estudia desde la separación entre la propiedad y el control, en la que los administradores actúan como agentes de los inversionistas (accionistas y tenedores de bonos) para decidir las inversiones a realizar y la forma en que se van a financiar estas inversiones, mientras que la junta directiva se encarga de gobernar y controlar la gestión (Gillan, 2006).

De acuerdo con Claessens y Yurtoglu (2013), la adopción de buenas prácticas de gobierno corporativo puede agregar valor y mejorar el desempeño financiero en las empresas desde diferentes formas: (a) mayor acceso (a menor costo) a financiamiento: los inversionistas externos son más propensos a proporcionar menor financiamiento y a exigir tasas de rendimiento mayores cuando perciben mayor riesgo en la inversión; (b) reducción de conflictos de agencia: el gobierno corporativo protege a los accionistas minoritarios de la posible expropiación por parte de accionistas controlantes y la alta dirección (Zhu, 2014), y (c) mejora del rendimiento operativo a través de prácticas administrativas eficientes: mejor asignación de activos, mejores prácticas laborales y otras mejoras en la eficiencia.

El estudio de la relación gobierno corporativo-desempeño ha considerado diferentes prácticas de gobierno corporativo; no obstante, las relacionadas con la junta directiva han recibido mayor atención. Desde la teoría de la agencia se plantea que la asimetría de información puede permitir a los administradores prácticas oportunistas para maximizar sus propios intereses a expensas de los accionistas (Jermias & Gani, 2014). En este sentido, el monitoreo de la gestión que realiza la junta directiva es un elemento clave para limitar comportamientos oportunistas (Jensen & Meckling, 1976). Algunas prácticas de la junta directiva son consideradas más eficientes en el monitoreo de la gestión (Jermias & Gani, 2014); de esta forma, la inclusión de miembros externos, la dualidad del Chief Executive Officer (CEO), cuando este es la misma persona que preside la junta directiva, y el tamaño de la junta se han destacado en el estudio de la relación gobierno corporativo-desempeño.

La mayoría de los estudios en el área han encontrado una relación positiva del gobierno corporativo con diferentes mediciones de desempeño (Love, 2011). Por ejemplo, los trabajos de Klapper y Love (2004), Gruszczynski (2006), Brown y Caylor (2009), Benavides y Mongrut (2010) y Pombo y Gutiérrez (2011) muestran que la adopción de buenas prácticas de gobierno corporativo se relaciona de forma positiva con el desempeño (roa, roe, Utilidad Operacional).

Específicamente, para el caso colombiano, Benavides y Mongrut (2010) encontraron que luego de implementado un código de gobierno el desempeño medido a través del roa aumenta. A su vez, el estudio de Pombo y Gutiérrez (2011) encontró una relación positiva entre la participación de directores externos y el grado de entrecruzamiento de las juntas directivas con el roa. Con base en estos, estudios se busca verificar para el mercado colombiano la siguiente hipótesis:

H1. La implementación de prácticas de gobierno corporativo se relaciona con un mayor desempeño en las empresas colombianas.

Gobierno corporativo y desempeño en la empresa familiar

San Martin-Reyna y Duran-Encalada (2012) sugieren que existen diferencias sustanciales en la estructura de gobierno corporativo de EF y ENF, y que estas diferencias inciden en el desempeño. De acuerdo con Carney (2005), la ventaja competitiva de las EF surge de su sistema de gobierno corporativo, destacando dos consecuencias importantes de la unificación de la propiedad y el control en las EF: (a) se mitigan los problemas de agencia mediante la alineación en los objetivos de los propietarios y directivos que reducen la tendencia hacia el oportunismo y evitan costos excesivos de monitoreo y seguimiento, y (b) se concentra e incorpora autoridad organizacional en la persona de un propietario-gerente o una familia; en consecuencia, estos agentes pueden actuar con un número menor de restricciones en la gestión de la empresa. De esta forma, la concentración de la propiedad en un grupo familiar permite una supervisión más cercana y eficiente de las acciones de los directivos (San Martin-Reyna & Duran-Encalada, 2012).

Otra ventaja de las EF se relaciona con la forma en que manejan sus inversiones. Jensen y Meckling (1976) sugieren que las EF realizan inversiones con horizontes más largos, lo que conduce a la búsqueda de rentabilidad en el largo plazo como una forma de garantizar la continuidad de la empresa para las próximas generaciones. En el mismo sentido, las EF intentan minimizar los riesgos en las inversiones que realizan; por lo tanto, no invierten en proyectos con altos niveles de riesgo que puedan comprometer su continuidad (Shleifer & Vishny, 1997).

Estudios han encontrado que la participación accionaria familiar se relaciona de forma positiva con el desempeño cuando los miembros de la familia participan activamente del control y la gestión de la empresa (Anderson & Reeb, 2003; Andres, 2008; Block et al, 2011; Chu, 2011; Martínez, Stöhr & Quiroga, 2007). De forma general, estos estudios coinciden en que la relación con el desempeño se debilita cuando los miembros de la familia no están involucrados en dichos roles.

Para el caso colombiano, Gómez-Betancourt et al. (2012) encontraron que no existen diferencias significativas en el desempeño entre EF y ENF; no obstante, en las empresas donde la participación accionaria familiar es mayor al 50% se observó un mejor desempeño en comparación con empresas donde la participación accionaria familiar estaba entre 10 y 50%. Por su parte, González et al. (2012) mostraron que, en promedio, las EF presentan mejor desempeño que las ENF cuando el fundador está involucrado en las operaciones de la empresa; adicionalmente, encontraron que cuando existen familiares sucesores en la administración de la empresa no hay diferencias significativas en EF y ENF.

Otros estudios se centran en la junta directiva y muestran que los miembros no familiares en este órgano de gobierno proporcionan objetividad adicional a las decisiones, siendo determinantes en la mayor percepción de transparencia y confianza de los miembros familiares que no participan de la gestión de la empresa (Brenes et al, 2011). Anderson y Reeb (2004) encontraron que la presencia moderada de la familia en la junta directiva ofrece beneficios sustanciales; por ejemplo, muestran que las EF que poseen pocos miembros independientes en la junta directiva presentan resultados significativamente peores que las ENF.

Partiendo de estos estudios, se clasificaron las empresas en EF y ENF para identificar si el desempeño está asociado con el control familiar de la propiedad, para lo cual se plantea la siguiente hipótesis:

H2. La participación de una familia como primer accionista controlante influye de forma positiva en el desempeño de las empresas colombianas.

No obstante los beneficios identificados en la literatura, se ha planteado que también existen costos potenciales derivados de la propiedad familiar (Anderson & Reeb, 2003). En las EF, la concentración en la propiedad es alta (Acero y Alcalde, 2016), que sumado a la mayor posibilidad de acuerdos entre familias aumentan el poder de los accionistas y su capacidad para inducir a los directivos hacia la búsqueda del interés de los grandes accionistas (Jara-Bertin, López-Iturriaga & López-de-Foronda, 2008), aún a costa de los accionistas minoritarios. Por ejemplo, las familias pueden expropiar la riqueza de la empresa a través de compensaciones excesivas para sus miembros, transacciones con partes relacionadas o dividendos especiales (Anderson & Reeb, 2003). De la misma forma, el papel de las familias en la selección de los directivos también puede impedir que otros accionistas ejerzan control sobre la empresa generando un mayor atrincheramiento que puede conducir a menor desempeño en comparación con las ENF (Anderson & Reeb, 2003).

Dados estos costos potenciales derivados de la propiedad familiar, la capacidad de respuesta de los demás accionistas hacia el accionista controlante es fundamental en las empresas familiares. De forma general, se reconoce que esta capacidad de respuesta de los accionistas genera un impacto positivo sobre el desempeño de la empresa; sin embargo, algunos estudios han mostrado que, cuando el mayor accionista y los demás accionistas de referencia son familias, el efecto sobre el desempeño es negativo (Maury & Pajuste, 2005). En este sentido, Jara-Bertin et al. (2008) encontraron que la posibilidad de formar una coalición de accionistas controlantes puede exacerbar la expropiación de accionistas minoritarios cuando esta coalición está formada por familias, debido a que la mayor propensión hacia la extracción de beneficios privados por parte de las familias facilita el consenso para realizar este tipo de acciones.

Teniendo en cuenta los estudios anteriores, se busca validar la siguiente hipótesis en las empresas colombianas:

H3. La participación de una familia como segundo accionista controlante influye de forma negativa en el desempeño de las empresas colombianas cuando el primer accionista controlante es también una familia.

Metodología

Muestra

La muestra comprende las empresas inscritas en el Registro Nacional de Valores y Emisores (RNVE) de Colombia2, que diligenciaron la encuesta de gobierno corporativo Código País para todos los años del periodo 2008-2014, y que contaban con información en el RNVE para calcular las variables del modelo de investigación. Se identificaron 104 empresas, 55 de las cuales fueron clasificadas como ENF y 49 como EF. Las empresas fueron agrupadas en seis sectores económicos: 42 empresas desarrollaban sus actividades en el sector financiero (23 ENF y 19 EF); 18 en el industrial (6 ENF y 12 EF); 11 en la agroindustria (2 ENF y 9 EF); 12 en el sector de servicios (7 ENF y 5 EF); 6 en la construcción (2 ENF y 4 EF), y 15 en servicios públicos (todas ENF).

Modelo de investigación

Para estudiar la relación entre el desempeño financiero y la aplicación de prácticas de gobierno corporativo en EF y ENF, se usó un panel de datos balanceado. Los resultados principales de este artículo fueron estimados a partir del GMM. Múltiples estudios han mostrado que en el análisis de la relación gobierno corporativo-rentabilidad la estimación GMM produce mejores resultados que la tradicional regresión por mínimos cuadrados ordinarios (OLS, por sus siglas en inglés) (Akbar et al, 2016; De Andres & Vallelado, 2008; Jara-Bertin & López-Iturriaga, 2014; Wintoki et al, 2012), ya que permite tratar de forma adecuada los problemas de endogeneidad. Para efectos de ilustrar esta situación, presentamos los resultados de las estimaciones OLS y GMM; sin embargo, los resultados y la discusión están basados en las estimaciones GMM.

Variables dependientes

Se usaron dos mediciones de desempeño: (a) rentabilidad sobre el activo (ROA), calculada como el cociente entre la utilidad neta y el activo total, y (b) rendimiento del patrimonio (ROE), calculado como el cociente entre la utilidad neta y el patrimonio.

Variables independientes

Gobierno corporativo

El Código País contiene 41 recomendaciones de gobierno corporativo para los emisores de valores en Colombia, que son de adopción voluntaria y para evaluar su implementación se utiliza la encuesta Código País3. Dicha encuesta contiene 80 preguntas estructuradas bajo el principio "cumpla o explique", de tal forma que los emisores responden afirmativamente si incorporan determinada recomendación y, en caso de no hacerlo, pueden explicar las razones para ello.

En este trabajo se usó el índice de gobierno corporativo Código País (IGCCP) de Lagos y Vecino (2011) para medir la implementación de dichas recomendaciones; este es un índice simple que toma el valor de uno (1) cuando la empresa afirma adoptar dicha práctica y cero (0) en caso contrario. El IGCCP agrupa las recomendaciones de gobierno corporativo en cuatro clases: (a) asamblea general de accionistas, que comprende recomendaciones tendientes a facilitar la participación de los accionistas en las asambleas y la comprensión de los temas por tratar, además de garantizar la protección de los accionistas (valor máximo 11); (b) junta directiva, que incluye recomendaciones relacionadas con el tamaño, conformación y funcionamiento de este órgano de gobierno, así como contempla la existencia y funcionamiento de comités que apoyan la gestión de la junta directiva, tales como comité de gobierno corporativo, comité de auditoría, comité de nombramientos y retribuciones (valor máximo 15); (c) revelación de información financiera y no financiera, que comprende recomendaciones para permitir a los grupos de interés y al mercado en general un conocimiento apropiado sobre la situación de la empresa, de tal forma que dispongan de elementos de juicio suficientes para la toma de decisiones de manera informada (valor máximo 13), y (d) resolución de controversias, que incluye recomendaciones para permitir una pronta y efectiva solución de las controversias que se puedan presentar con ocasión de las relaciones entre el emisor, sus accionistas y sus administradores (valor máximo 2).

Este trabajo analizó las recomendaciones de gobierno corporativo desde dos perspectivas: en primer lugar, se consideró su implementación a nivel general, para lo cual la variable IGCCP incluyó la sumatoria de las puntuaciones obtenidas en cada una de las 41 recomendaciones; en segundo lugar, se consideró la implementación de las recomendaciones a nivel de cada uno de los cuatro grupos descritos anteriormente, de manera que se crearon cuatro variables de gobierno corporativo (ASAMBLEA, JUNTA, REVELACIÓN y RESOLUCIÓN), que incluyeron la sumatoria obtenida en cada grupo.

Atributos de EF

Estudios previos han usado múltiples definiciones para identificar una EF, definiciones que se basan en combinaciones que incluyen la propiedad, el control y la dirección familiar como atributos distintivos en este tipo de empresas (Lagos & Botero, 2016). Desde la perspectiva de Jensen y Meckling (1976), las organizaciones son herramientas legales al servicio de relaciones contractuales entre individuos; de modo que dichos contratantes o accionistas, pueden ser dueños del capital de la empresa, pero esto no implica que la controlen (Oswald & Jahera, 1991), razón por la cual en este documento se analiza el control de la propiedad. En este trabajo se usan dos variables para identificar las EF: basados en Villalonga y Amit (2006), definimos una EF como aquella en la que una familia es el accionista con la mayor proporción de derechos de voto en la empresa (FAMILIAR1); también usamos la variable FAMILIAR12 para identificar las empresas en las que el primer y segundo accionista con mayor proporción en los derechos de voto son familias. Para calcular las variables FAMILIAR1 y FAMILIAR12 se suman los derechos de voto de cada accionista perteneciente a una misma familia; cuando el accionista es otra empresa, se identifica a través de información pública4 la familia que controla dicha empresa.

Variables de control

Consistente con la investigación empírica en EF, se incluyeron variables para controlar las características de las empresas. La variable TAMAÑO representa la dimensión de la empresa y es medida como el logaritmo natural de los activos totales (González, Guzmán, Pombo & Trujillo, 2013). El ENDEUDAMIENTO es calculado como el cociente entre el pasivo total y el activo total (Wintoki et al, 2012). La variable VOTO123 es un índice que representa la capacidad de respuesta del segundo y tercer bloque accionista con mayor proporción en derechos de voto frente a las acciones del primer bloque accionista (grupo familiar) controlante de los derechos de voto; siguiendo a Jara-Bertin y López-Iturriaga (2014), la variable VOTO123 es calculada como (VOTO2+VOTO3)/VOTO1. Las variables dummy SECTOR clasifican a las empresas de acuerdo a la actividad económica (De Andres & Vallelado, 2008); en este caso, los sectores definidos son financiero, industria, agroindustria, servicios, construcción y servicios públicos. Finalmente, las variables dummy AÑO identifican el año para el cual se toma la información.

De esta forma, el modelo GMM tiene la forma de la ecuación 1.

Donde DESEMPEÑOi,t-1 es el rezago para las variables dependientes (ROA O ROE), GC son las aproximaciones de gobierno corporativo, FAMILIAR son los atributos de EF y CONTROLES son las variables de control, de acuerdo con lo definido anteriormente. Siguiendo los trabajos de Wintoki et al. (2012) y Akbar et al. (2016), este modelo trata todas las variables como endógenas a excepción de las variables dummy AÑO y SECTOR.

Resultados y discusión

Estadísticos descriptivos

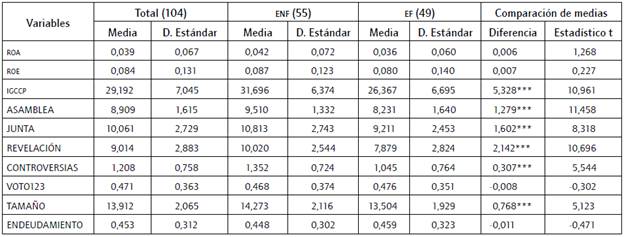

En la tabla 1, se resumen los estadísticos descriptivos para las principales variables de análisis. Los resultados son presentados tanto para la muestra total como para ENF y EF. Se encontró que no existen diferencias significativas en el desempeño entre EF y ENF, situación que es la misma cuando el desempeño se mide a través del ROA como cuando se hace con el ROE. En las ENF se observó un ROA de 0,042, en tanto que en las EF estos indicadores fueron de 0,036; también se identificó un ROE de 0,087 en las ENF y 0,080 en las EF.

Tabla 1 Estadísticos descriptivos.

Nota. Esta tabla presenta un comparativo de las principales variables del estudio para EF y ENF. Las EF son aquellas empresas donde una familia es el accionista con la mayor proporción de derechos de voto. La prueba de medias es una t de student donde se asumen varianzas diferentes. *, ** y *** indican nivel de significancia del 10%, 5% y 1%, respectivamente.

Fuente: elaboración propia.

En cuanto al gobierno corporativo, se encontró que las ENF presentan mayores niveles de implementación de acuerdo con las prácticas definidas en el Código País. A nivel general, el IGCCP presenta una diferencia de 5,328 a favor de las ENF. En el mismo sentido, se encontró que a nivel específico (ASAMBLEA, JUNTA, REVELACIÓN, CONTROVERSIAS) las ENF tienen mayores índices de implementación. En la variable VOTO123 que mide el poder de los accionistas controlantes 2 y 3 respecto al primer accionista controlante, no se encontraron diferencias significativas entre EF y ENF. Respecto al TAMAÑO, se encontró que las ENF son más grandes que las EF; finalmente, no se observaron diferencias significativas en cuanto a los niveles de endeudamiento entre ENF y EF.

Relación entre el ICCCP y el desempeño financiero

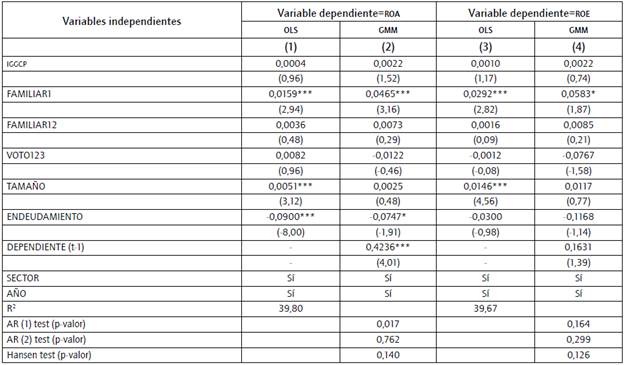

En la tabla 2, se presentan los resultados de las estimaciones OLS y GMM para las dos aproximaciones de desempeño (ROA y ROE) y su relación con el IGCCP. En la columna 1 se muestran los resultados de la estimación OLS en el ROA y en la 2 se presentan los resultados de la estimación GMM en el ROA. El modelo OLS permite explicar el 39,8% de la variación del desempeño; en este modelo las variables IGGCP, FAMILIAR12 y VOTO123 no son significativas para explicar la variación del ROA. Cuando una familia es el controlante mayoritario (FAMILIAR1) se encontró una relación positiva y significativa con el ROA (0,0159; p < 1%), mientras que cuando dos familias son los controlantes mayoritarios (FA-MILIAR12) esta relación no es significativa. El TAMAÑO y el nivel de ENDEUDAMIENTO son significativos para explicar la variación del desempeño (0,0051; p < 1% y -0,0900; p < 1%, respectivamente).

Tabla 2 Relación entre el IGCCP y el desempeño.

Nota. Esta tabla presenta los coeficientes estimados a partir de regresiones por mínimos cuadrados ordinarios (OLS) y método generalizado de momentos (GMM); entre paréntesis se presenta el estadístico t corregido mediante errores robustos. Las variables dependientes son ROA y ROE, calculadas como el cociente entre la utilidad neta y el activo total, y el cociente entre la utilidad neta y el patrimonio, respectivamente. DEPENDIENTE (t-1) es el rezago para un periodo de roa y roe, respectivamente. IGCCP es la sumatoria de las puntuaciones obtenidas en cada una de las 41 recomendaciones de gobierno corporativo del Código País. FAMILIAR1 es una variable dummy que identifica las empresas donde una familia es el accionista con la mayor proporción de derechos de voto. FAMILIAR12 es una variable dummy que identifica las empresas donde el primer y segundo accionista con mayor proporción en los derechos de voto son familias. TAMAÑO es el logaritmo natural de los activos totales. ENDEUDAMIENTO es el cociente entre el pasivo total y el activo total. VOTO123 es un índice que representa la capacidad de respuesta del segundo y tercer accionista con mayor proporción en derechos de voto frente a las acciones del primer accionista controlante de los derechos de voto, es igual a es calculada como (VOTO2+VOTO3)/VOTO1. Las variables dummy SECTOR y AÑO identifican el sector económico y el año de cada observación. AR (1) test es la prueba de autocorrelación serial de los residuos de orden 1 bajo la hipótesis nula de no correlación serial. AR (2) test es la prueba de autocorrelación serial de los residuos de orden 2 bajo la hipótesis nula de no correlación serial. Hansen test es una prueba para determinar si existe sobreidentificación en las restricciones bajo la hipótesis nula de las restricciones de sobreidentificación son válidas. ***, ** y * indican nivel de significancia de 1%, 5% y 10%, respectivamente.

Fuente: elaboración propia.

No obstante, cuando se estiman los coeficientes de regresión a partir de GMM los resultados cambian. La variable FAMILIAR1 conserva el signo y nivel de significancia; sin embargo, su magnitud aumenta en comparación con lo observado bajo OLS (0,0465; p < 1%%), lo que confirma que, cuando una familia es el controlante mayoritario, las EF presentan mejor desempeño. En nivel de ENDEUDAMIENTO mantiene la significancia, pero esta vez al nivel del 10%. El signo se mantiene, pero la magnitud se reduce (-0,0747; p < 10%). Las demás variables pierden su significancia en el modelo GMM.

Los resultados de las estimaciones en el ROE son presentados en las columnas 3 y 4 de la tabla 2, en la columna 3 las estimaciones OLS y en la columna 4 las estimaciones GMM. El modelo OLS permite explicar el 39,67% de la variación del ROE; en este modelo solo las variables FAMILIAR1 y TAMAÑO son significativas para explicar la variación del ROE (0,0292; p < 1% y 0,0146; p < 1%, respectivamente). No obstante, cuando se estiman los coeficientes de regresión a partir de GMM, solo la variable FAMILIAR1 conserva algún nivel de significancia (0,0583; p < 10%).

Relación entre los subíndices de gobierno corporativo y el desempeño financiero

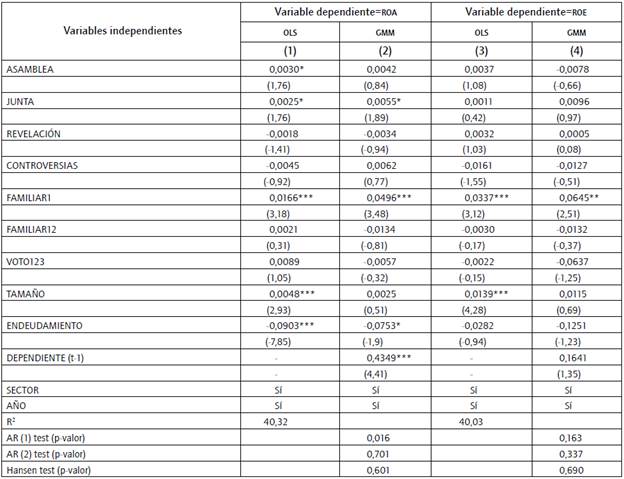

En la tabla 3, se presentan los resultados de las estimaciones OLS y GMM para las dos aproximaciones de desempeño (ROA y ROE) y su relación con los subíndices de gobierno corporativo. En la columna 1 se muestran los resultados de la estimación OLS en el ROA y en la columna 2 se presentan los resultados de la estimación GMM en el ROA. El modelo OLS explica el 40,32% de la variación del ROA. Con respecto al gobierno corporativo, en este modelo las variables ASAMBLEA y JUNTA exhiben una relación positiva y significativa con el desempeño, (0,0030; p < 10% y 0,0025; p < 10%, respectivamente). Cuando una familia es el controlante mayoritario (FAMILIAR1) se encontró una relación positiva y significativa con el ROA (0,0166; p < 1%), mientras que cuando dos familias son los controlantes mayoritarios (FAMILIAR12), cuya relación no es significativa. El TAMAÑO y el nivel de ENDEUDAMIENTO son significativos para explicar la variación del desempeño (0,0048; p < 1% y -0,0903; p < 1%, respectivamente).

Tabla 3 Relación entre los subíndices de gobierno corporativo y el desempeño.

Nota. Esta tabla presenta los coeficientes estimados a partir de regresiones por mínimos cuadrados ordinarios (OLS) y método generalizado de momentos (GMM); entre paréntesis se presenta el estadístico t corregido mediante errores robustos. Las variables dependientes son roa y roe, calculadas como el cociente entre la utilidad neta y el activo total, y el cociente entre la utilidad neta y el patrimonio, respectivamente. DEPENDIENTE (t-1) es el rezago para un periodo de roa y roe, respectivamente. ASAMBLEA, JUNTA, REVELACIÓN, CONTROVERSIAS son la sumatoria de las puntuaciones obtenidas en cada uno de los cuatro grupos de recomendaciones de gobierno corporativo del Código País. FAMILIAR1 es una variable dummy que identifica las empresas donde una familia es el accionista con la mayor proporción de derechos de voto. FAMILIAR12 es una variable dummy que identifica las empresas donde el primer y segundo accionista con mayor proporción en los derechos de voto son familias. TAMAÑO es el logaritmo natural de los activos totales. ENDEUDAMIENTO es el cociente entre el pasivo total y el activo total. VOTO123 es un índice que representa la capacidad de respuesta del segundo y tercer accionista con mayor proporción en derechos de voto frente a las acciones del primer accionista controlante de los derechos de voto, es igual a (VOTO2+VOTO3)/VOTO1. Las variables dummy SECTOR y AÑO identifican el sector económico y el año de cada observación. AR (1) test es la prueba de autocorrelación serial de los residuos de orden 1 bajo la hipótesis nula de no correlación serial. AR (2) test es la prueba de autocorrelación serial de los residuos de orden 2 bajo la hipótesis nula de no correlación serial. Hansen test es una prueba para determinar si existe sobreidentificación en las restricciones bajo la hipótesis nula de las restricciones de sobreidentificación son válidas. ***, ** y * indican nivel de significancia de 1%, 5%, y 10%, respectivamente.

Fuente: elaboración propia.

Mediante la estimación a partir de GMM se encontró que estos resultados difieren. La variable ASAMBLEA, aunque mantiene su signo, pierde su significancia, en tanto que la variable JUNTA conserva el nivel de significancia, manteniendo el signo y aumentando la magnitud del efecto (0,0055; p < 10%). La variable FAMILIAR1 conserva el signo y nivel de significancia, y su magnitud aumenta en comparación con lo observado bajo OLS (0,0496; p < 1%%), lo que sugiere que, cuando una familia es el controlante mayoritario, las EF presentan mejor desempeño, la misma situación que fue observada en el roa cuando se analizó el efecto del IGCCP. El TAMAÑO deja de ser significativo, en tanto que el nivel de ENDEUDAMIENTO, aunque mantiene el signo, disminuye en nivel de significancia y magnitud (-0,0753; p < 10%). Las demás variables del modelo resultan no significativas para explicar el desempeño.

Los resultados de las estimaciones en el ROE en los subíndices de gobierno corporativo son presentados en las columnas 3 (estimaciones OLS) y 4 (estimaciones GMM) de la tabla 3. El modelo OLS permite explicar el 40,03% de la variación del ROE; en este modelo solo las variable FAMILIAR1 y TAMAÑO son significativas para explicar la variación del roe (0,0337; p < 1%% y 0,0139; p < 1%%, respectivamente). Cuando se estiman los coeficientes de regresión a partir de GMM, solo la variable FAMILIAR1 conserva algún nivel de significancia (0,0645; p < 5%).

Discusión de los resultados

La hipótesis H1 planteaba una relación positiva entre el desempeño y la adopción de prácticas de gobierno corporativo a nivel general. Los resultados de las estimaciones GMM no permiten aceptar esta hipótesis; no obstante, sí muestran evidencia acerca de una relación positiva de las prácticas de gobierno corporativo definidas en el Código País para la junta directiva y el ROA. Este es un hallazgo importante en el que se evidencia que no todas las prácticas de gobierno corporativo influyen en el desempeño, lo que es coherente con la teoría de agencia, dado que algunas prácticas de gobierno de los administradores pueden alinearse con los intereses del principal (accionista) para buscar incrementar sus beneficios (Jensen & Meckling, 1976), pero otras prácticas los minimizan o incluso no influyen en el resultado. El conocimiento y nivel de participación de la familia en el negocio (a través de la junta) son algunos de los factores que pueden explicar la relación positiva entre la junta y el desempeño (Anderson & Reeb, 2003).

En la hipótesis H2 se planteó que la participación de una familia como primer accionista controlante influye de forma positiva en el desempeño. Las estimaciones GMM mostraron una relación positiva y significativa de la variable FAMILIAR1 con el desempeño (ROA y ROE), resultado que puede explicarse desde las ventajas de la unificación de la propiedad y el control en las EF, así como desde la mitigación de los problemas de agencia producto del alineamiento de los objetivos entre accionistas y directivos que limitan el oportunismo y reducen los costos de monitoreo y seguimiento (Carney, 2005). Esto confirmaría que la concentración de la propiedad en un grupo familiar permite supervisar de forma más cercana y eficiente las acciones de los directivos (San Martin-Reyna & Duran-Encalada, 2012). El mejor desempeño encontrado en las EF en las que una familia es el primer accionista controlante también puede estar relacionado con los horizontes de inversión más largos (Jensen & Meckling, 1976) y con los menores niveles de riesgo de las inversiones en las EF (Shleifer & Vishny, 1997), aspectos que buscan garantizar la continuidad de la EF. Este resultado es consistente con investigaciones previas que han mostrado un mejor desempeño de las EF (Gómez-Betancourt et al., 2012; Martínez et al., 2007; San Martin-Reyna & Duran-Encalada, 2012).

La hipótesis H3 sugería que la participación de una familia como segundo accionista controlante influye de forma negativa en el desempeño cuando el primer accionista controlante es también una familia. Los resultados de las estimaciones GMM mostraron una relación positiva entre la variable FAMILIAR12 y el desempeño; no obstante, dicha relación no es significativa. Aunque los resultados conducen al rechazo de H3, estos pueden sugerir que la posibilidad de lograr acuerdos entre dos familias aumentan su poder y su capacidad para inducir a los directivos hacia la búsqueda del interés de las familias controlantes (Jara-Bertin et al, 2008), situación que podría impedir un mejor desempeño.

De forma adicional, no debe descartarse que la junta directiva ejerce directamente su influencia sobre la estrategia de los activos de las empresas y, por ende, el efecto de la estrategia se ve reflejado en la rentabilidad de la organización. Es por esta razón que variables de control como el tamaño de la empresa y el endeudamiento resultaron significativas, debido a su relación con la estrategia planteada por la junta.

Conclusiones

Este documento estudia la relación entre la aplicación de prácticas de gobierno corporativo definidas en el Código País y el control familiar con el desempeño (ROA, ROE). Para esto, se realizaron estimaciones GMM en una muestra de empresas inscritas en el RNVE durante el periodo 20082014. El método GMM permite tratar de manera adecuada los problemas de endogeneidad presentes en el estudio del gobierno corporativo (Akbar et al, 2016; De Andres & Vallelado, 2008; Wintoki et al, 2012).

En cuanto a la relación gobierno corporativo-desempeño se destaca que no todas las prácticas definidas en el Código País se relacionan con el desempeño de las empresas en términos de roa y roe, con lo cual se rechazó H1. De forma general, se concluye que empresas de mayor tamaño, con menor razón de endeudamiento y mayores prácticas de gobierno corporativo en la junta obtienen mayor ROA, situación que permite confirmar que el monitoreo de la gestión que realiza la junta directiva es un elemento clave para limitar comportamientos oportunistas (Jensen & Meckling, 1976). En este sentido, el conocimiento y nivel de participación de la familia en el negocio (a través de la junta) son algunos de los factores que pueden explicar la relación positiva entre la junta y el desempeño (Anderson & Reeb, 2003).

Por otra parte, se identificó una relación positiva y con significancia estadística del carácter familiar de las empresas y su desempeño financiero medido por el ROA y el ROE. De esta forma, se validó la hipótesis H2, en la que se planteó que la presencia de una familia como principal accionista controlante se relaciona se forma directa con el desempeño. La mitigación de los problemas de agencia derivada de la alineación de intereses entre accionistas y directivos que limitan el oportunismo y reducen los costos de monitoreo y seguimiento en las EF (Carney, 2005) soportan este resultado, confirmando que la concentración de la propiedad en un grupo familiar permite una supervisión más cercana y eficiente de la empresa (San Martin-Reyna & Duran-Encalada, 2012). Sin embargo, no se encontró evidencia que sugiriera que esta misma situación se presenta cuando los dos principales accionistas controlantes son familias, con lo cual se rechazó la hipótesis H3.

El valor agregado de este estudio es que por primera vez se analizan las prácticas promovidas en el Código País, con el fin de identificar su impacto en el desempeño de las empresas, y por tal razón aumentar su difusión. A partir de este estudio, las empresas pueden ahondar en las prácticas de gobierno corporativo (especialmente las relacionadas con la junta directiva) y motivarse a implementarlas debido a su influencia en el desempeño financiero. Desde hace una década, con la emisión del Código País, en el que se establecieron lineamientos de buen gobierno corporativo para los emisores de valores en Colombia, el país viene mejorando las prácticas de gobierno corporativo. No obstante los esfuerzos realizados, aún se evidencia la necesidad de fortalecer la implementación de buenas prácticas de gobierno corporativo. Esta situación ya había sido destacada en un estudio previo (Riaño, 2009), lo que indicaría que los esfuerzos realizados no han dado los resultados esperados. Específicamente, se deberían centrar esfuerzos en las EF en las que se evidenció menor nivel de aplicación del Código País.

Dentro de las limitaciones de este estudio se encuentra la medición de gobierno corporativo, realizada a partir de la encuesta Código País, una encuesta que reportan las empresas a la Superintendencia Financiera de Colombia y que carece de poder de verificación. Adicionalmente, en el Código País no se incluyen algunas prácticas promovidas en el mundo; por ejemplo, la toma de decisiones consensuada en juntas directivas que tengan mayoría de miembros independientes.

A partir de este trabajo, se plantean cuatro áreas para investigaciones futuras: (a) otros estudios que analizan el desempeño en EF relacionan las mejoras en estos indicadores con la presencia de un CEO perteneciente a la familia (Anderson & Reeb, 2003) y la participación activa de la familia fundadora en la junta o la gestión (Andres, 2008; Block et al, 2011), por lo que se sugiere estudiar en trabajos posteriores cuáles de estos aspectos específicos de la participación familiar pueden estar relacionados con el desempeño en EF; (b) este trabajo analizó la participación familiar desde una visión del control, pero investigaciones futuras podrían diferenciar entre derechos de voto y derechos de propiedad, y cómo la diferencia entre estos puede afectar el desempeño; (c) este trabajo mostró que las EF presentan diferencias en gobierno corporativo en comparación con ENF, pero próximos estudios podrían identificar de forma especifica cuáles son estas diferencias y cómo estas pueden incidir en el desempeño, y (d) este estudio contempla empresas inscritas en el RNVE que tienen un alto nivel de formalidad y tamaño que no puede generalizarse a las pymes, lo que sugiere la necesidad de realizar este tipo de investigaciones en sociedades cerradas, con el objetivo de clarificar si las relaciones entre gobierno corporativo y desempeño presentan el mismo comportamiento.