Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntroducción

Las tecnologías de la información (TI) se perfilan en Colombia como una herramienta que favorece la competitividad de las empresas. Evidencia de ello son los diferentes programas del Estado para mejorar la productividad de las mipymes a través de la masificación de las ti, a saber: MiPyme Vive Digital, Programa de Fortalecimiento de la Industria de Tecnologías de la Información, Empresario Digital, entre otros (Ministerio de Tecnologías de la Información y las Comunicaciones [Mintic], 2016).

Las iniciativas del Mintic han logrado avances importantes en el acceso a infraestructura tecnológica para las mipymes. Ello se ve reflejado en las mediciones que realiza el Departamento Administrativo Nacional de Estadística (DANE) y en las mediciones de preparación tecnológica realizadas por el Foro Económico Mundial. Sin embargo, hacen falta estudios que muestren el impacto que las TI están generando en los negocios, ya que los empresarios pueden acceder a ellas como consecuencia de las políticas públicas, pero ello no garantiza que su uso se vea reflejado en beneficios observables y sostenibles (Fedesarrollo, 2013).

La economía colombiana está representada en un 99,9% por mipymes (Mintic, 2010). Se estima que este tipo de empresas ofertan el 81% del empleo disponible, pero su contribución al producto interno bruto (PIB) nacional es a penas de un 37% (Fedesarrollo, 2013). Debido a su representatividad y los esfuerzos del Gobierno colombiano por fortalecerlas a través del uso de TI, resulta pertinente realizar estudios que permitan obtener conocimiento sobre la contribución de las ti al desempeño de las organizaciones. En el caso particular de esta investigación, se pretende identificar si existe relación entre la capacidad en TI, capacidades organizacionales y el desempeño en mipymes bogotanas que comercializan con productos textiles.

En este artículo se presenta inicialmente un marco conceptual que contiene definiciones para los constructos de capacidad en ti, capacidad organizacional y desempeño organizacional, así como el modelo propuesto como punto de partida para el estudio. A continuación, se detalla la metodología empleada y, finalmente, los resultados y conclusiones del trabajo son presentados.

Marco conceptual

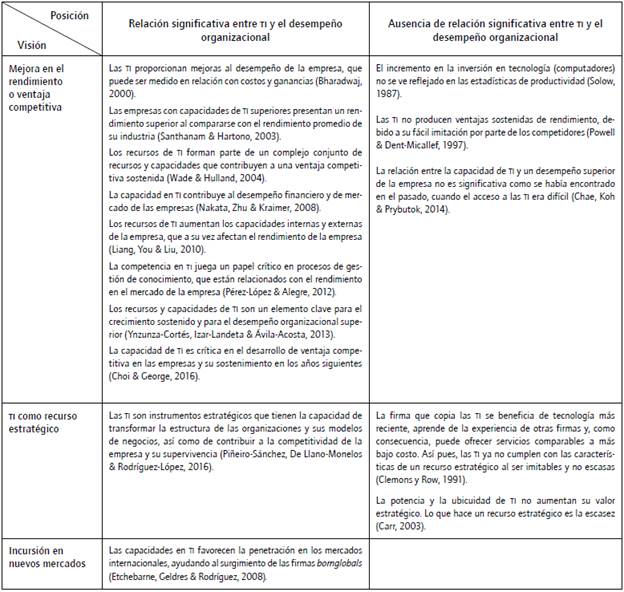

En la literatura académica se encuentran diferentes posiciones con respecto a la relación de las TI con el desempeño de la organización: aquellas que sugieren la existencia de una relación, ya sea directa o indirecta, y aquellas que manifiestan la ausencia de tal relación (tabla 1).

Tabla 1 Posiciones sobre la relación ΤΙ-desempeño organizacional.

Fuente: elaboración propia con base en Correa-Ospina (2015, p. 23)

Bajo la perspectiva de la existencia de una relación directa, investigadores basados en evidencia empírica concluyen que el desempeño organizacional, medido en relación con mayores ganancias y ventajas para incursionar en nuevos mercados, es afectado de manera significativa por la capacidad de TI (Bharadwaj, 2000; Etchebarne et al., 2008; Santhanam & Hartono, 2003; Choi & George, 2016); sus estudios comparan el rendimiento de una organización respecto al rendimiento exhibido por la industria.

Por otro lado, quienes plantean que no existe una relación entre TI y un desempeño superior de la organización argumentan que las TI no poseen las características necesarias para ser un recurso estratégico y generar beneficios, ya que con su masificación han venido perdiendo de manera individual las propiedades de los recursos que tienen potencial para generar ventaja competitiva (Carr, 2003; Chae et al., 2014; Clemons & Row, 1991; Powell & Dent-Micallef, 1997; Solow, 1987).

De acuerdo con la teoría de la firma basada en recursos, aquellos recursos con potencial para generar ventaja competitiva deben tener ciertas características: ser valiosos; permitir mejorar la eficiencia y eficacia de la organización, así como aprovechar oportunidades y contrarrestar amenazas; ser escasos; que no sean utilizados por otras firmas que hacen parte de la competencia; ser imperfectamente imitables, es decir, difíciles de copiar, e imperfectamente sustituibles, esto es, difíciles de reemplazar (Barney, 1991). Piñeiro Sánchez et al. (2016) reconocen en las TI algunos de estos atributos, específicamente, la capacidad para favorecer a la competitividad de la organización.

Finalmente, otro grupo de investigadores encuentra un posible punto de convergencia sobre las dos posiciones anteriores, bajo la perspectiva de una relación indirecta. De esta manera, involucran capacidades organizacionales como agentes mediadores de un efecto significativo de las TI sobre el desempeño de la organización, reconociendo que para que las TI puedan brindar beneficios a la organización deben ser gestionadas, involucradas y aprovechadas para beneficio de los objetivos y procesos de la empresa (Liang et al., 2010; Mithas, Ramasubbu & Sambamurthy, 2011; Nakata et al., 2008; Pérez-López & Alegre, 2012).

De manera similar, Alderete y Gutiérrez (2012) identifican, a partir de diferentes estudios, que los efectos positivos de la inversión en TI en el largo plazo estarían relacionados con el cambio organizacional que es colateral al proceso de adquisición de nuevas tecnologías.

Capacidad organizacional

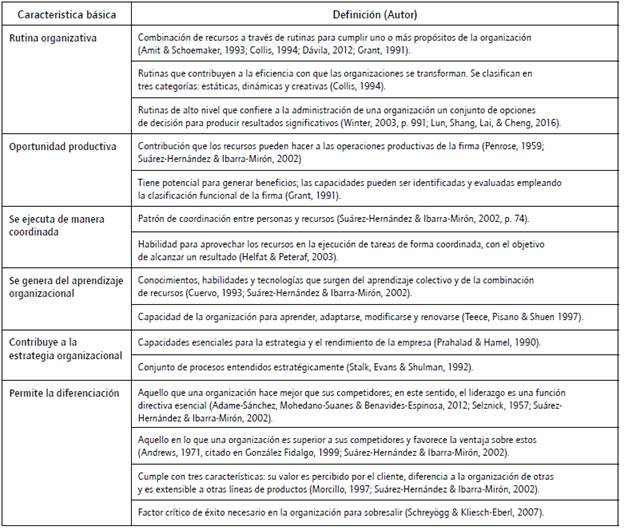

Una capacidad organizacional es definida de manera general como una habilidad para combinar recursos construyendo competencias que generan beneficios a la empresa o como el resultado de la coordinación de recursos, personas y procesos (Grant, 1991; Helfat & Peteraf, 2003; Suárez-Hernández & Ibarra-Mirón, 2002).

Schreyögg y Kliesch-Eberl (2007) describen tres características básicas de una capacidad: a) representa una solución efectiva, es decir, la organización debe "ser capaz de" resolver un problema o circunstancia particular; b) es ejercida habitualmente, o sea que no basta con que la empresa haya podido hacerlo una vez, debe poder realizar su rutina cuando sea necesario, y c) es desarrollada a lo largo del tiempo.

La conceptualización alrededor del término capacidad organizacional ha evolucionado y ha sido nombrada de diferentes formas: competencia distintiva, servicio, competencia corporativa, competencia esencial y, el término más usado en la actualidad, capacidad (Suárez-Hernández & Ibarra-Mirón, 2002; González-Fidalgo, 1999). En la tabla 2 se presenta cómo la capacidad organizacional se origina a partir de los recursos y cómo el conocimiento, que se genera del aprendizaje colectivo de los individuos que conforman la organización, se ejecuta de manera coordinada una y otra vez; por esta razón, se le reconoce como una rutina, y a la vez contribuye a la estrategia de la organización, por lo que permite diferenciarse de los competidores.

Tabla 2 Perspectivas conceptuales para capacidad organizacional.

Fuente: elaboración propia con base en Correa-Ospina (2015, p. 30).

Capacidad en ΤΙ

La capacidad en TI es un área de interés para los investigadores en la línea relacionada con el valor de las ti para el negocio. En principio, su conceptualización era netamente técnica, pero ha evolucionado hacia la inclusión de aspectos gerenciales, definiéndose como la habilidad de una organización para aprovechar el recurso de TI en el cumplimiento de los objetivos estratégicos y mejoramiento de los procesos de negocio (Zhang, Sarker & McCullough, 2008; Rodríguez & Peña, 2012).

Existe un consenso en la literatura respecto a la multidimensionalidad de la capacidad en TI, en la que se identifican, entre otras, las siguientes dimensiones: (1) la infraestructura tecnológica; (2) las habilidades de las personas en la solución de problemas haciendo uso de TI; (3) el aprovechamiento de las TI en las oportunidades de negocio; (4) la relación del personal de TI con personas de otras áreas de la organización y con los proveedores de TI, y (5) la planeación estratégica de las ti dentro de la organización (tabla 3).

Desempeño de la organización

El desempeño organizacional hace referencia a la efectividad de la empresa en relación con sus resultados financieros y operativos (Venkatraman & Ramanujam, 1986; Liang et al., 2010). El desempeño o rendimiento organizacional es considerado como multidimensional e incluye evaluaciones más allá del aspecto financiero (Chan, 2000; Eskildsen, Westlund & Kristensen, 2003; Nakata et al., 2008), en el que se incluyen también elementos asociados al mercado, los recursos humanos, la efectividad, la adaptabilidad y el crecimiento (tabla 4).

Tabla 4 Dimensiones del desempeño organizacional.

Fuente: elaboración propia con base en Correa-Ospina (2015, p. 35).

El desempeño en el mercado es entendido como la eficacia de una empresa en dominios de mercado, evaluada a través de indicadores como retención de clientes, cuota de mercado, calidad de productos, entre otras medidas de generación de valor para el cliente (Li et al, 2006; Nakata et al, 2008; Mithas et al, 2011). Por otro lado, la teoría del poder de mercado plantea que las empresas pueden mejorar su rendimiento en función de sus cuotas de mercado, ya que pueden obtener concesiones de proveedores y distribuidores, así como reducir costos e incluso conducir precios (Tippins & Sohi, 2003).

Por otra parte, el desempeño financiero, entendido como la eficacia de una organización en los dominios financieros, es una medida sobre lo eficaz que es una empresa al utilizar los activos en la generación de ingresos, reflejado en la ganancia bruta, el retorno sobre el capital y la inversión, flujo de efectivo, entre otros (Li et al., 2006; Nakata et al., 2008; Mithas et al, 2011); además, es una medida que se utiliza en la comparación entre firmas de una misma industria o para la comparación entre industrias o sectores.

El desempeño del recurso humano se refiere a las medidas de rotación, satisfacción y desarrollo del capital humano, así como al aprendizaje organizacional (Mithas et al, 2011).

La efectividad organizacional es medida a partir de indicadores de desempeño de los diferentes procesos, a saber: operativos (diseño, producción, entrega, entre otros), de negocio y de soporte. Tales indicadores incluyen productividad, ciclos de tiempo y desempeño de los proveedores (Mithas et al, 2011; Liang et al, 2010).

La adaptabilidad es entendida como un aspecto operacional de la orientación al mercado que afecta el desempeño organizacional, al permitir a la organización la oportuna respuesta a los cambios del entorno (Ynzunza-Cortés & Izar-Landeta, 2010).

Por su parte, el crecimiento es un aspecto operacional de la orientación al mercado, referido al incremento en el volumen de ventas en una organización (Ynzunza-Cortés & Izar-Landeta, 2010).

Para la investigación se estudiaron las dimensiones asociadas al desempeño en el mercado y financiero, ya que hacia estas se encuentra un mayor grado de acuerdo para la medición o evaluación del desempeño organizacional.

Relación entre la capacidad en ΤΙ y el desempeño

En la figura 1 se representan tres grupos o esquemas bajo los cuales se han abordado la investigación sobre la relación entre la capacidad en TI y el desempeño de la empresa, ya sea de forma directa o indirecta.

Fuente: elaboración propia

Figura 1 Enfoques de estudio relación de las ti con el desempeño organizacional.

Un primer grupo de estudios (1) indaga por la existencia de un vínculo directo entre la posesión de recursos de TI y el desempeño superior de la empresa. Esta línea de investigación se realiza de manera general a través del análisis de los recursos de TI a la luz de las cuatro características propuestas por la teoría de la firma basada en recursos. Los resultados coinciden en que, en el pasado, las TI eran un recurso escaso, difícil de adquirir e incluso de sustituir, por lo que resultaban una fuente de ventaja competitiva; sin embargo, en la actualidad, con su masificación, resulta difícil pensar que por sí mismas sean un elemento que genere ventaja competitiva a la empresa.

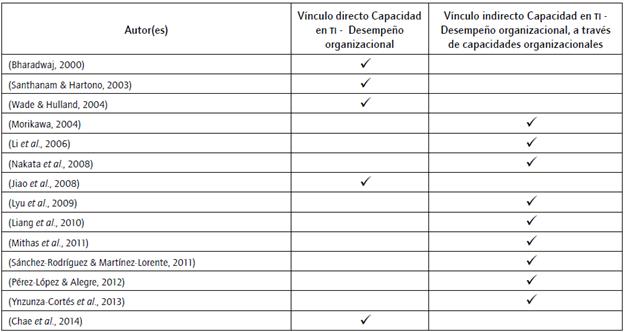

Un segundo grupo (2) de estudios aborda la relación de TI con el desempeño desde una perspectiva de capacidad, en la que se analizan las ti en combinación con otros recursos, como los humanos, para la obtención de resultados superiores. Esta visión a su vez ha tenido una evolución en la conceptualización de la capacidad en TI, desde características netamente técnicas hacia la inclusión de aspectos gerenciales (Zhang et al, 2008). Respecto a los resultados de esta corriente, se encuentran estudios con resultados favorables durante la década del 2000 (Bharadwaj, 2000; Santhanam & Hartono, 2003), pero recientemente un estudio ha encontrado resultados contradictorios (Chae et al., 2014), posiblemente motivados por factores como los cambios en la industria de las TI y la estandarización de los sistemas de información (tabla 5).

Tabla 5 Estudios asociados a los tipos de vínculos en la relación entre las ΤΙ y el desempeño organizacional.

Fuente: elaboración propia.

El tercer grupo (3) de estudios muestra que las TI, en combinación con otros recursos, es decir, a través de la formación de capacidades en ti, tiene una relación significativa con otras capacidades de la organización y estas, a su vez, influencian el desempeño de la empresa, es decir, la relación se presenta de manera indirecta (Liang et al, 2010), como se aprecia en la tabla 5.

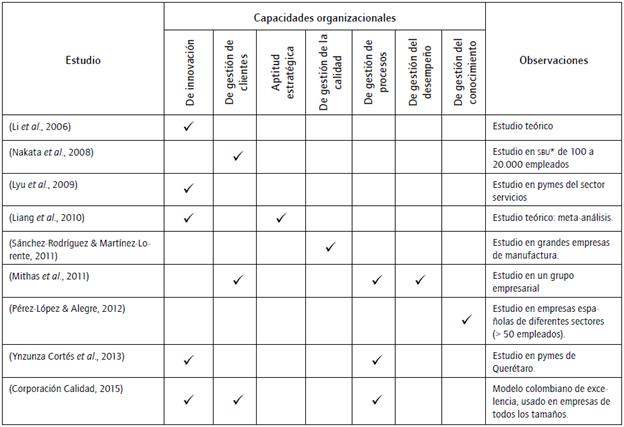

Bajo la perspectiva de la existencia de una relación indirecta entre la capacidad en TI y el desempeño organizacional, se encuentran diferentes factores (tabla 6) que pueden hacer parte de la relación, como los siguientes:

Tabla 6 Capacidades organizacionales mediadoras de la relación de τι y desempeño organizacional.

*Unidades estratégicas de negocio (sBU, por las siglas del inglés Strategic Business Unit).

Fuente: adaptada de Correa-Ospina (2015, p. 53)

■ La capacidad en innovación hace referencia al uso de recursos internos o externos en el desarrollo de nuevas tecnologías, procesos, productos, servicios, estrategias o estructura organizativa (Lyu et al., 2009), así como también a la actualización tecnológica, mejoramiento de procesos y de la calidad (Ynzunza-Cortés et al, 2013). De manera general, la innovación suele asociarse con el grado de novedad en la solución a un problema y, posteriormente, al aprovechamiento económico o social de la innovación. La capacidad de innovación debe ser un rasgo permanente de la organización (Li et al., 2006).

■ La capacidad de gestión de clientes se refiere al desarrollo de relaciones con los clientes, y al aprovechamiento de esta relación para el desarrollo o mejoramiento de productos y servicios. Mide la capacidad de determinar las necesidades y requerimientos del cliente y para la adquisición efectiva, retención y satisfacción de estos (Mithas et al, 2011). La capacidad de gestionar efectivamente los clientes, representada en la orientación a los consumidores desde la organización, ha sido considerada desde hace mucho tiempo como un requisito clave en el éxito empresarial (Druker, 1954, citado en Nakata et al., 2008). Por otro lado, es definida como la capacidad para sostenerse en los mercados, basándose en las relaciones duraderas con sus clientes, para lo cual debe conocerlos y entenderlos, y usar esa información para ofrecer productos y servicios con alto valor agregado (Corporación Calidad, 2015).

■ La aptitud estratégica hace referencia a la alineación de la estrategia de τι con la estrategia del negocio (Liang et al, 2010).

■ La gestión de la calidad se define como un conjunto de principios respaldado por un conjunto de técnicas, que en última instancia buscan la satisfacción de las necesidades de los clientes (Dean & Bowen, 1994); de esta manera, las τι y la gestión de la calidad son recursos complementarios que tienen un efecto positivo sobre el rendimiento (Sánchez-Rodríguez & Martínez- Lorente, 2011).

■ La capacidad de gestión de procesos es la forma en que se gestionan y mejoran los procesos de apoyo y clave, con el objetivo de responder ágilmente a los cambios internos o del entorno y alcanzar los objetivos de la organización (Corporación Calidad, 2015). Es entendida también como la capacidad de gestionar los procesos de producción o diseño de servicios y los procesos de crecimiento (Mithas et al, 2011).

■ La gestión del rendimiento es entendida como el monitoreo de métricas clave de desempeño y la vinculación del análisis métrico en la toma de decisiones (Mithas et al., 2011).

■ La gestión del conocimiento se define como un conjunto de procesos que habilitan el uso del conocimiento como elemento clave en la generación de valor (Alavi & Leidner, 2001; Pérez-López & Alegre, 2012).

Para esta investigación, se estudian las dimensiones asociadas a la capacidad de innovación, la capacidad de gestión de clientes y la capacidad de gestión de procesos, ya que son las capacidades que se han identificado en la mayoría de resultados de estudios como parte de la relación entre la capacidad en ΤΙ y el desempeño organizacional.

Modelo conceptual propuesto

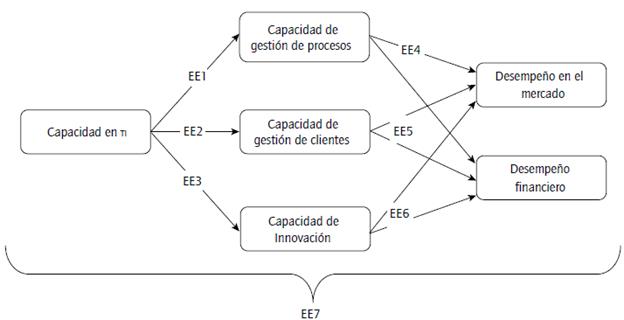

A partir de la revisión de la literatura y los modelos estudiados, se plantea un modelo conceptual para evaluar la posible relación entre la capacidad en τι y el desempeño de la organización vía otras capacidades organizacionales (figura 2).

El modelo plantea siete estructuras explicativas del fenómeno, a saber:

■ EE1. La capacidad en τι está significativamente relacionada con la capacidad de gestión de procesos.

La capacidad en ΤΙ de una organización podría favorecer su capacidad para gestionar los procesos. Lu y Ramamurthy (2011) explican la capacidad en τι como la capacidad para adquirir, implementar, combinar y configurar los recursos de ΤΙ en favor del desarrollo y mejora de los procesos de trabajo y las estrategias de negocio, sugiriendo que a partir de la capacidad de ΤΙ se obtendría una mejora en los procesos. Rodriguez y Peña (2012) definen esta capacidad como la habilidad para administrar los recursos de ΤΙ, logrando aprovecharlos en el cumplimiento de los objetivos estratégicos y también en el mejoramiento de los procesos de negocio. Por otro lado, Mithas et al. (2011) plantea que el valor de las ΤΙ para el negocio ocurre inicialmente en los procesos que utilizan recursos de ΤΙ.

■ EE2. La capacidad de ΤΙ está significativamente relacionada con la capacidad de gestión de clientes.

Karimi, Somers y Gupta (2001) plantean que, en diferentes industrias, las ΤΙ han impactado el servicio al cliente, a través de la transformación del marketing, la oferta de nuevos productos, la habilitación del acceso electrónico a nuevos productos y servicios, o compartiendo información para mejorar la satisfacción del consumidor y a la vez lograr una reducción de costos. Los autores plantean, además, que las empresas con una mejor capacidad de planificar e integrar sus recursos de ΤΙ y de proporcionar información precisa, oportuna y fiable a sus stakeholders resultan más eficaces en la mejora de relaciones con sus clientes. Compartir información entre ΤΙ y las unidades de servicio al cliente influye positivamente en la mejora del conocimiento que se tiene sobre los clientes y procesos de negocio relacionados (Mithas et al., 2011).

■ EE3. La capacidad de ΤΙ está significativamente relacionada con la capacidad de innovación.

Se propone que la capacidad en ΤΙ influencia de manera significativa la habilidad de la organización para innovar. Morikawa (2004) describe las ΤΙ como herramientas esenciales para la innovación. Asimismo, Lyu et al. (2009), a partir de un estudio en pymes de Taiwán, encuentran evidencia empírica sobre la relación entre la capacidad en ΤΙ y la innovación. Por otra parte, Liang et al. (2010) plantean que las ΤΙ son base de gran variedad de innovaciones tecnológicas y, en general, del progreso de la organización.

■ EE4. La capacidad de gestión de procesos está significativamente relacionada con (a) el desempeño en el mercado y (b) el desempeño financiero.

A partir de un estudio empírico, Ynzunza-Cortés et al. (2013) plantean que cambios en los procesos productivos y empresariales potencializan recursos y capacidades y, con ello, se genera ventaja competitiva. De manera similar, el modelo de excelencia en la gestión de Colombia expone que la capacidad de gestionar los procesos habilita la obtención de resultados en la empresa (Corporación Calidad, 2015). De acuerdo con lo anterior, la gestión de procesos podría relacionarse con el desempeño tanto de mercado como financiero.

■ EE5. La capacidad de gestión de clientes está significativamente relacionada con (a) el desempeño en el mercado y (b) el desempeño financiero.

La gestión de clientes está relacionada con el desempeño organizacional tanto en el mercado como en el aspecto financiero. La gestión de clientes permite a las empresas aprovechar su relación con el cliente para obtener información sobre el mercado y detectar oportunidades para introducir productos, atraer nuevos clientes y retener a los existentes (Mithas et al, 2011). El conocimiento de los clientes, sumado a su satisfacción, es una ruta al éxito en el mercado y financiero de la organización (Drucker, 1954, citado en Nakata et al., 2008).

■ EE6. La capacidad de innovación está significativamente relacionada con (a) el desempeño en el mercado y (b) el desempeño financiero.

Ynzunza-Cortés et al. (2013) encontraron evidencia sobre la relación positiva entre la generación de innovaciones y la ventaja competitiva. De manera similar, Li et al. (2006) plantean que la innovación puede ser considerada como un elemento mediador para el desempeño de la empresa. Por otro lado, estudios sugieren que el impacto de las ΤΙ sobre la productividad está asociado a la generación de innovaciones, que a la vez pueden ser replicadas exitosamente en los mercados (Alderete & Gutiérrez, 2012).

■ EE7. La capacidad en ΤΙ está significativamente relacionada con (a) el desempeño en el mercado y (b) el desempeño financiero, pero indirectamente a través de la capacidad de gestión de clientes, procesos e innovación.

La capacidad en ΤΙ tiene un impacto significativo en el desempeño organizacional, pero indirectamente a través de otras capacidades organizacionales, entre las que se encuentran la capacidad de gestión de procesos, clientes e innovación (Nakata et al., 2008; Ynzunza-Cortés et al., 2013; Mithas et al., 2011, entre otros).

Metodología

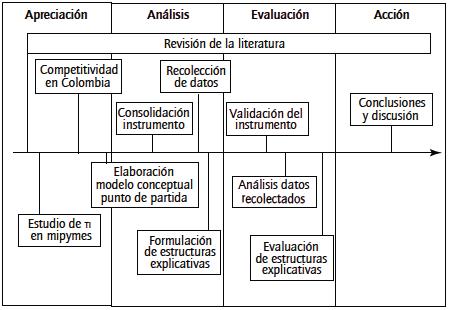

La investigación adoptó la multimetodología planteada por Mingers (2006), en la que se plantea abordar el problema a través de fases que representan un proceso. En cada etapa es posible hacer uso de diferentes métodos según se requiera: fase de apreciación, que busca describir y explicar la situación identificada con base en conceptos y teorías; fase de análisis, en la que se elaboran las estructuras hipotéticas que podrían explicar el fenómeno estudiado; fase de evaluación, a partir de la cual se verifican las alternativas que dan respuesta al problema planteado, y fase de acción, en la que se responde a la pregunta: ¿Qué hacer para cambiar? (Mingers, 2006). En la figura 3 se presentan las etapas de la multimetodología en la investigación realizada con las actividades que se llevaron a cabo en cada una de ellas.

Fase de apreciación

El referente teórico de la investigación se obtuvo a partir de las recomendaciones de Webster y Watson (2002, p. XV), para estudios publicados entre el 2006 y el 2015. Con las palabras clave "information technology capability" + "organizational capability" + "performance" se realizó una búsqueda en las herramientas Scopus, Web of Science y Google Scholar.

Dado que el estudio se enmarca en la teoría de recursos y capacidades, se excluyeron las investigaciones que proponen la influencia de factores externos. 85 diferentes documentos fueron seleccionados, en los que se encontraron ocho estudios que incluían capacidades organizacionales como factores mediadores de la relación objeto de estudio desde una perspectiva específica de recursos y capacidades. Con respecto a la ubicación contextual del estudio (Colombia), se indagó en cuatro fuentes, a saber: Foro Económico Mundial, DANE, Mintic y Fedesarrollo.

Fase de análisis

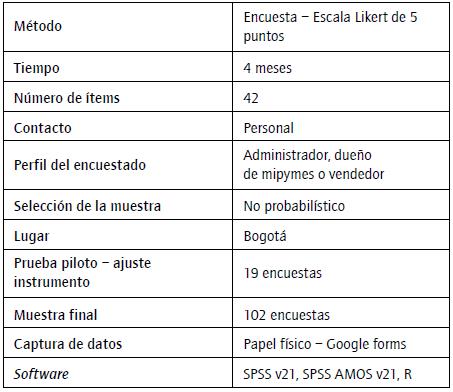

Posterior al análisis de la literatura, se elaboró el modelo propuesto como punto de partida con sus correspondientes estructuras explicativas. Asimismo, se construyó el instrumento para la recolección de la información en las mipymes, a partir de una herramienta para medición de la capacidad en ΤΙ ya elaborado y validado en Colombia (Rodríguez, Espinosa, Díaz & Peña, 2013), de un conjunto de preguntas seleccionadas del modelo colombiano de excelencia en la gestión y de instrumentos empleados en estudios similares, con el fin de realizar la aproximación a las capacidades organizacionales y el desempeño, que se puede consultar en el anexo 1. En la tabla 7 se presentan los datos detallados de la recolección de información.

Fase de evaluación

Se hizo uso de estadística descriptiva para la caracterización de la muestra alcanzada, por una parte, y de ecuaciones estructurales y el test de Sobel para evaluar las estructuras explicativas planteadas, por otra.

Las ecuaciones estructurales son una técnica de análisis estadístico útil en la evaluación de modelos que proponen relaciones causales entre las variables (Ruiz, Pardo & San Martín, 2010). Además, esta técnica permite examinar simultáneamente varias relaciones. Por otro lado, el test de Sobel, es un método empleado para evaluar estadísticamente la mediación basada en el error estándar estimado de las relaciones (Preacher & Hayes, 2008).

Fase de acción

A partir de los resultados obtenidos en los análisis estadísticos, se presentan algunas recomendaciones en relación con las mipymes, la capacidad en ΤΙ y capacidades organizacionales.

Resultados

102 mipymes que comercializan con productos textiles en los sectores de Álamos, Galerías, Camelia, Restrepo e Igualdad -todos ubicados en Bogotá- fueron encuestadas. El 87% de las empresas encuestadas tienen entre uno y dos empleados; el 98% corresponden a microempresas (1 a 10 empleados), y 50% de las mipymes se crearon en los últimos cinco años.

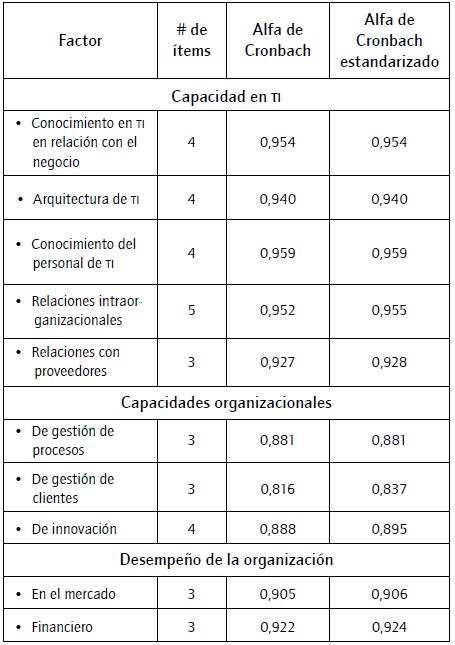

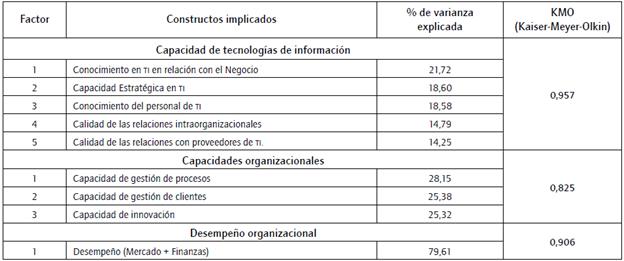

El instrumento fue validado a partir del alfa de Cronbach (Oviedo & Campo-Arias, 2005) (tabla 8) y el análisis factorial exploratorio y confirmatorio (Pérez-Gil, Chacón-Moscoso & Moreno-Rodríguez, 2000) (tabla 9), obteniendo valores adecuados para considerar confiable y válido el instrumento de acuerdo con la muestra alcanzada.

Tabla 8 Cálculo del coeficiente alfa de Cronbach.

Fuente: elaboración propia con base en salidas del programa SPSS v.21

Con base en el análisis factorial exploratorio y confirmatorio, se identificó que en este grupo de empresas no hay una separación explícita de su desempeño en dos dimensiones (de mercado y financiera); las dos dimensiones propuestas están estrechamente correlacionadas, lo que puede explicarse de acuerdo con Rodríguez (2015), debido a que la principal fuente de ingresos de las mipymes que comercializa son las ventas (operación principal), que están determinadas por el mercado e influyen directamente en el aspecto financiero de la empresa. Si se incrementan las ventas, las mipymes tienen mayor flujo de efectivo, lo que les permiten destinar recursos a su desarrollo (Rodríguez, 2015).

Por otro lado, aprender sobre los clientes y competidores y ajustar las estrategias en función de las tendencias del mercado debería conducir a las empresas a niveles superiores la rentabilidad (Slater & Narver, 1995, p. 66). Teniendo en cuenta los resultados del análisis factorial y de acuerdo con lo anterior, el desempeño de las mipymes no se asumió de forma multidimensional, sino de manera general.

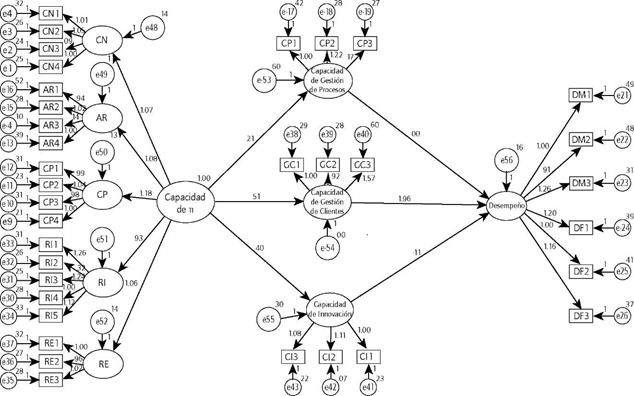

A partir del modelo propuesto inicialmente y los factores obtenidos en el análisis estadístico, se elaboró un modelo de ecuaciones estructurales (figura 4), que representa las posibles relaciones entre capacidad en ΤΙ, tres capacidades organizacionales y el desempeño de la organización.

Para la evaluación del modelo propuesto se empleó el software SPSS Amos v.21, del que se obtuvieron las medidas de ajuste que se muestran en la tabla 10; dichas medidas y los valores obtenidos son considerados aceptables dados los parámetros de referencia y las características particulares del estudio1.

Tabla 10 Medidas de ajuste del modelo de ecuaciones estructurales.

| Medida de ajuste | Valor |

| riivsea | 0,09 |

| CF! | 0,897 |

| τυ | 0,889 |

Fuente: elaboración propia.

Con los resultados de la estimación del modelo de ecuaciones estructurales (figura 4), se encuentra que, para la muestra obtenida, la capacidad en τι se relaciona principalmente con la capacidad de gestión de clientes, y de forma secundaria con la capacidad de innovación y de gestión de procesos. No se encuentra un efecto significativo directo de la capacidad de gestión de procesos y la de innovación sobre el desempeño; sin embargo, la capacidad de gestión de clientes influye significativamente en el desempeño de la organización.

Para identificar si existe una relación indirecta y significativa entre la capacidad en ΤΙ y el desempeño organizacional -es decir, determinar si la capacidad en ΤΙ está significativamente relacionada con el desempeño organizacional, pero indirectamente a través de la capacidad de gestión de clientes, procesos e innovación-, a partir de los coeficientes de la regresión y errores estándar calculados en el modelo de ecuaciones estructurales se utilizó el test de Sobel, con el fin de evaluar la significación estadística de la mediación de cada una de las capacidades organizacionales en el desempeño. Los resultados obtenidos (tabla 11) confirman la capacidad de gestión de clientes como mediadora de la relación.

Tabla 11 Resultados test de Sobel para la relación indirecta capacidad de ΤΙ-desempeño organizacional.

| Mediación | Estadística de la prueba | Error estándar | p-valor |

| Capacidad en τι - capacidad de gestión de procesos - desempeño | -0,0144925 | 0,01442126 | 0,98843706 |

| Capacidad en τι - capacidad de gestión de clientes - desempeño | 5,24005837 | 0,19077574 | 1,6e-7 |

| Capacidad en τι - capacidad de innovación - desempeño | -1,07082004 | 0,0401412 | 0,28425035 |

Fuente: Elaboración propia basada en salida de SPSS Amos v.21

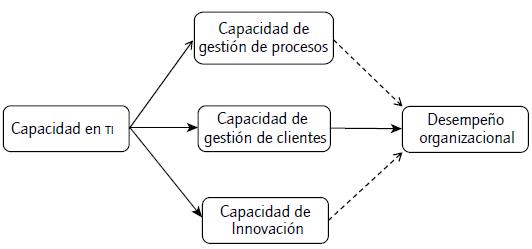

Con base en la estimación del modelo de ecuaciones estructurales, se llegó al siguiente modelo conceptual (figura 5), en el que se plantea una relación significativa entre la capacidad en ΤΙ y las capacidades de gestión de procesos, clientes e innovación, y de la capacidad de gestión de clientes con el desempeño general de la organización.

El modelo resultado del estudio indica que las mipymes objeto de estudio hacen uso de la capacidad en ΤΙ para gestionar sus clientes y, con ello, obtener mejores resultados a nivel general.

Conclusiones y discusión

A partir de los resultados obtenidos, se encuentra que existe una relación indirecta entre la capacidad en ΤΙ y el desempeño de la organización. Esta relación está mediada por la capacidad de gestión de clientes, reafirmando lo hallado en estudios anteriores que plantean la influencia de la capacidad en ΤΙ en la gestión de clientes y, de esta forma, en el desempeño de la empresa.

La influencia de la gestión de clientes en el desempeño de la organización está relacionada con la importancia de los clientes para la existencia misma de las empresas. En el caso individual de las mipymes, es especialmente crítico adquirirlos y conservarlos debido a la globalización de los mercados y a la competencia a que ello conlleva. Dado que las mipymes suelen tener recursos limitados, puede resultar costosa la inversión en publicidad, exposición de marca o la investigación de mercados (Universidad del Rosario, 2007). Las ΤΙ se constituyen como una herramienta accesible que las mipymes pueden aprovechar en el desarrollo de estrategias de servicio, comunicación e incluso de productos.

En países como Argentina y España, se ha observado aumento de utilidades y reducción en los costos como resultado de la apropiación de ΤΙ, el fortalecimiento de la comunicación con los clientes y otros agentes del mercado (Fedesarrollo, 2013).

Los modelos obtenidos por Nakata et al. (2008) y Mithas et al. (2011), así como el modelo colombiano de excelencia en la gestión (Corporación Calidad, 2015), plantean que la gestión de clientes es factor importante en el desempeño de la empresa; asimismo, argumentan que las τι favorecen la identificación, análisis y comprensión de las necesidades de los clientes, así como habilitan relaciones con estos, lo que favorece los procesos de adquisición, retención y satisfacción. Lo anterior resulta coherente con lo manifestado por algunos encuestados, quienes expresaron que las ΤΙ permiten: "Atraer más clientela", "medir clientes", "hacer seguimiento a los clientes", "comunicación con los clientes", entre otros (expresiones de dueños/gerentes de mipymes).

Por otro lado, los resultados obtenidos sobre la relación entre la capacidad en τι y las capacidades de innovación y gestión de procesos podrían estar relacionados con el pensamiento de los empresarios al momento de implementar ΤΙ en sus negocios. En la recolección de información, al preguntarse por la importancia de las τι en su negocio, los encuestados planteaban que eran importantes "porque la competencia implementa esa tecnología y uno no se puede quedar atrás" (gerente de mipymes), percepción que no necesariamente considera que la adopción de τι requiere más que solo inversión; por el contrario, también requiere que la organización realice cambios en las diferentes funciones empresariales, situación que comúnmente conduce a que no se aproveche su potencial (Fonseca-Pinto, 2013).

Contrario al modelo propuesto como punto de partida, no se encontró vínculo significativo entre la gestión de procesos y el desempeño de la organización, lo que es coherente con la caracterización de las mipymes como organizaciones informales en las que se tiende al desorden (Cabello-Chávez, Reyes-Avellaneda & Solís-Pérez, 2004).

Análogamente, no se obtuvo una asociación significativa entre la innovación y el desempeño; en este sentido, se encuentra que en sectores como el industrial y el de servicios se tiene una mayor disposición hacia la innovación, debido a la naturaleza de sus actividades, mientras que las mipymes que se dedican al comercio poseen poca oportunidad de innovación, debido el mercado que abastecen (Fedesarrollo, 2013).

Todo esto confirma que el modelo obtenido es pertinente en particular a mipymes que comercializan con productos textiles; sin embargo, a medida que las características cambien, por ejemplo, a nivel de sector o tamaño de empresa, las capacidades de procesos e innovación podrían tomar una mayor importancia en el desempeño de la empresa.

Los resultados obtenidos aportan conocimiento útil a las mipymes que comercializan con productos textiles, ya que se obtiene evidencia sobre la importancia de la capacidad en τι para mejorar la gestión de clientes, es decir, para fortalecer los procesos relacionados con la identificación, adquisición, retención y satisfacción de los consumidores.

Finalmente, los resultados pueden aportar a la adopción de бс en las mipymes, ya que los efectos de la inversión en бс han sido identificados como un determinante de las decisiones de adopción de ΤΙ en las organizaciones, además de otros como la edad de la empresa, el porcentaje de capital extranjero, el nivel de educación de los empleados, entre otros (Alderete & Gutiérrez, 2014).