Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Fuera de toda discusión queda que la innovación fortalece la competitividad de las empresas a la par que contribuye a incrementar la riqueza de las naciones (Schumpeter, 1934). Sin embargo, el término innovación sigue percibiéndose como bastante impreciso, lo que dificulta la investigación y la aportación de recomendaciones para la gestión.

Las innovaciones tienen lugar en cualquier campo de actividad, si bien las más relevantes suelen ser las tecnológicas que, en una primera aproximación, pueden ser de producto o de proceso, radicales o incrementales (Utterback, 1994). Este trabajo se centra en una forma de innovación radical en producto, concretamente en el estudio de la tecnología disruptiva (Bower & Christensen, 1995; Christensen, 1997), un concepto que, en las últimas dos décadas, ha pasado a ocupar un lugar privilegiado en la literatura y que, sin embargo, todavía es bastante incomprendido (Christensen, McDonald, Altman & Palmer, 2016; Danneels, 2004; Markides, 2006). Ello se debe a que el término disruptivo, además de utilizarse en la tecnología de producto -como lo fue en su origen y para el caso de este trabajo-, en la actualidad se aplica también a los modelos de negocio (Christensen & Raynor, 2003; Markides, 2006). Incluso, muchos autores lo utilizan como sinónimo de radical (Kassicieh, Kirchhoff, Walsh, & McWhorter, 2002; Utterback & Acee, 2005; Yu & Hang, 2010), en diferentes funciones empresariales y campos de aplicación (Wan, Williamson, & Yin, 2015). De hecho, como apuntan Thiel y Masters (2014), la disrupción se ha metamorfoseado en un término complaciente para cualquier cosa presuntamente novedosa o de moda.

Considerada en su esencia original, la tecnología disruptiva es una tecnología de producto que emerge y evoluciona en un nicho o en un mercado mayoritario afín y, una vez desarrollada, ataca el mercado principal -en ese momento recibe la apelación de disruptiva- con notable éxito, desplazando la tecnología dominante de producto que comercializan las empresas establecidas. El modelo de Christensen (1997) describe las características de la tecnología disruptiva que evoluciona desde un nicho; sin embargo, existe menos investigación con respecto a las tecnologías disruptivas que evolucionan desde un mercado mayoritario afín y, además, casi siempre enfocada desde una perspectiva estratégica (Helfat & Lieberman, 2002). Adicionalmente, el mercado principal también puede ser atacado de otras formas, como, por ejemplo, directamente por una tecnología en el inicio de su trayectoria tecnológica (Utter-back, 1994), que puede ser introducida por cualquiera de las empresas establecidas (Hill & Rothaermel, 2003) o por una pequeña empresa recién creada (Foster, 1986). Todo ello genera bastante confusión en la literatura.

Este trabajo intenta organizar los desarrollos teóricos y la evidencia empírica existentes, en ocasiones con algunas contradicciones y terminología imprecisa, con el fin de alcanzar dos objetivos concretos: por una parte, dilucidar las diferentes formas que pueden darse para atacar un mercado principal a través de innovaciones radicales de producto, haciendo especial hincapié en la tecnología disruptiva; por otra, recopilar los factores que pueden explicar la derrota de las empresas establecidas en el mercado principal. Con tales propósitos, se pretende tanto aportar precisión a la literatura, tratando de aclarar y unificar conceptos, como identificar cuestiones susceptibles de investigación adicional.

Para lograr estos objetivos, a lo largo del trabajo se emplea la siguiente terminología. Por un lado, se utiliza indistintamente innovación radical de producto, nuevo producto y tecnología emergente; como su opuesto, tecnología dominante. Asimismo, mercado principal se emplea para designar un mercado mayoritario consolidado, muy rentable, con grandes empresas establecidas. Por su lado, el término disruptivo hace referencia exclusivamente a una nueva tecnología de producto (no de proceso u otros tipos de innovaciones) que desde un nicho o un mercado afín ataca el mercado principal. Por último, pionero se utiliza para denominar a la empresa que introduce una innovación radical de producto que, o bien satisface inicialmente las necesidades de un nicho, o bien ataca directamente el mercado principal.

Ataque al mercado principal: tecnología disruptiva y otras formas

Un mercado principal es aquel donde existe una tecnología dominante que sustenta productos muy definidos, de forma que las diferencias entre las distintas marcas competidoras son menores que las similitudes. La base de la competencia se desplaza al precio, los márgenes se reducen y, en ocasiones, el conjunto de los competidores tiende a convertirse en un oligopolio (Markides & Gerosky, 2005). En cualquier caso, es un mercado muy rentable. Las empresas establecidas se aprovechan de la imagen corporativa que poseen, fruto de su fortaleza económica y de la historia que acumulan. Existe una coespecialización del producto y del proceso (Teece, 1986) que favorece una mayor productividad (Milgrom & Roberts, 1992). El proceso llega a estar tan integrado que cualquier cambio menor en la arquitectura del producto resulta muy costoso, puesto que obliga a realizar importantes modificaciones en los elementos del proceso (Abernathy & Utterback, 1978); igualmente ocurre con las mejoras en el proceso y sus repercusiones en el producto.

En este estado, las innovaciones, ya sean en producto o en proceso, son de tipo incremental, con mejoras sustanciales en los componentes del producto, pero manteniendo invariable su arquitectura (o diseño). Las funciones de producción, ventas o finanzas asumen mayor peso en la toma de decisiones que la función de investigación y desarrollo, por lo que acaparan más presupuesto y poder (Hamberg, 1963). En algún momento, las empresas establecidas verán atacada su posición y estarán obligadas a defenderse, con escaso éxito según los resultados de la investigación empírica y el análisis de casos (Christensen, 1997; Christensen & Bower, 1996; Foster, 1986; Henderson & Clark, 1990; Utterback, 1994).

La tecnología disruptiva es una tecnología nueva que invade el mercado principal, atacando la tecnología dominante. La investigación pionera considera que esta tecnología se desarrolla en un nicho (Bower & Christensen, 1995; Christensen, 1997); sin embargo, también puede haberlo hecho en un mercado mayoritario diferente al mercado principal donde se acaba introduciendo (Helfat & Lieberman, 2002; King & Tucci, 2002). En cualquier caso, esta tecnología provoca una ruptura en la trayectoria de la tecnología dominante actualmente en uso, porque la tecnología disruptiva no está sostenida por los mismos conocimientos en los que se apoya la dominante, sino que su trayectoria tecnológica parte de un paradigma diferente (Dosi, 1982). En función de que la empresa atacante desarrolle la tecnología disruptiva en un nicho o, por el contrario, en un mercado mayoritario afín (procedente tanto de un país desarrollado como de uno emergente), puede hablarse respectivamente de atacante (disruptivo) minoritario o mayoritario.

La literatura analiza básicamente el comportamiento del atacante disruptivo minoritario, un pionero que, al comienzo de su actividad, introduce en un nicho una tecnología emergente (o innovación radical en producto), generalmente de tipo arquitectónico en terminología de Henderson y Clark (1990), es decir, una combinación original de componentes utilizados normalmente en otros productos. Con el tiempo, esta tecnología emergente aboca en una tecnología dominante dentro de ese nicho. Previamente, el pionero habrá tenido que acometer también una innovación radical en el proceso; esto es, la tecnología emergente (nuevo producto) comienza su trayectoria en un nicho, posiblemente compitiendo contra otras variedades tecnológicas (Day & Schoemaker, 2000), hasta que surge un diseño dominante (Abernathy & Utterback, 1978), que impulsa, a su vez, una innovación radical en el proceso. Una vez convertida en tecnología dominante en el nicho, el pionero la utiliza para atacar el mercado principal, momento en que pasa a denominarse tecnología disruptiva.

En el inicio, la tecnología emergente aporta unas prestaciones tecnológicas muy diferentes a las que demanda en ese momento el mercado principal, por lo que no satisface sus necesidades. En cambio, tales prestaciones satisfacen las necesidades de algún nicho generalmente poco rentable (Christensen, 1997). En consecuencia, la evolución de la tecnología emergente se adapta al nicho donde se aplica, centrándose en los elementos concretos de funcionalidad que sus clientes valoran (Adner, 2002). Ahora bien, la tecnología emergente puede ir mejorando sus prestaciones, concentrándose sobre todo en la dimensión tecnológica que valora primordialmente el mercado principal. Cuando la mejora supere el nivel de desempeño que este exige, lo invadirá (lo que la convertirá en una tecnología disruptiva), desplazando con asombrosa velocidad a la tecnología dominante en uso y provocando la salida de la mayoría de las empresas establecidas. Eso no significa, sin embargo, que la tecnología dominante desplazada sea peor.

Christensen (1997) observó que las curvas de oferta tecnológica de las tecnologías dominante y emergente/disruptiva no se cortan, al contrario de lo que pronosticaba el modelo de la curva S1 (Foster, 1986), sino que la tecnología dominante continúa manteniendo un desempeño superior a la tecnología disruptiva respecto a la dimensión tecnológica que resulta esencial para el mercado principal. En esa dimensión, la tecnología disruptiva mejora a un ritmo paralelo y por debajo de la tecnología dominante, por lo que sus trayectorias tecnológicas no se interceptan. Es decir, el enfoque de la curva S, cuando se utiliza para evaluar la tecnología disruptiva, formula la pregunta equivocada. No se trata de buscar la intersección de las dos tecnologías, sino de determinar si la dimensión primaria del valor de la tecnología emergente/disruptiva está mejorando desde abajo a lo largo de una trayectoria que finalmente supere las necesidades del mercado principal (Christensen, 1997).

En otras palabras, la tecnología emergente, para ser viable en su cometido de satisfacer las necesidades del mercado principal, debe cruzar un umbral mínimo de funcionalidad en la dimensión tecnológica primaria que resulta fundamental para los clientes (Adner & Levinthal, 2000). Sin embargo, eso no le supone una ventaja relativa, puesto que ese umbral mínimo de la dimensión primaria de valor, al ser ya superado por todas las empresas establecidas, actúa como una restricción para competir. Ahora bien, superar dicha restricción es lo que le permite entrar en el mercado principal, y va a hacerlo aportando, además, una ventaja en una dimensión auxiliar de la tecnología que los clientes del mercado principal consideran importante y que, no obstante ello, la tecnología dominante no la puede proporcionar al mismo nivel, ni es posible que lo logre en el corto plazo. Respecto a la tecnología dominante, las empresas establecidas se encuentran en la denominada fase específica del modelo de Abernathy y Utterback (1978), es decir, están compitiendo en el mercado utilizando un producto y proceso coespecializados (Teece, 1986). Ese es el punto fuerte de la tecnología disruptiva, que hace que las empresas establecidas no puedan reaccionar a corto plazo mejorando en la tecnología dominante las aportaciones de la dimensión tecnológica auxiliar que el mercado empieza a exigir.

Así pues, cuando la tecnología disruptiva satisface adecuadamente la necesidad del mercado principal en la dimensión primaria del valor que este demanda, los clientes se desplazan de inmediato a la nueva combinación, ya que aporta ventajas competitivas adicionales en una dimensión tecnológica auxiliar que el mercado principal comienza a valorar y en la que la tecnología dominante presenta serias desventajas respecto a la disruptiva. De esta forma, las empresas establecidas están sometidas a la 'tiranía del mercado servido' (Christensen, 1997), que rechaza la tecnología disruptiva cuando inicia como tecnología emergente su trayectoria tecnológica en un nicho, a la par que demanda mejoras en la tecnología dominante, para, posteriormente, abandonarla cuando la prestación de la tecnología emergente/disruptiva en la dimensión primaria del valor supera sus necesidades, ya que aporta importantes funcionalidades en una dimensión auxiliar de la tecnología que pasa a ser prioritaria.

Un ejemplo ilustrativo de todo este proceso puede ser el de la excavadora hidráulica. Esta, que emergió como una pala hidráulica montada en la parte trasera de un tractor, en su origen era solo empleada por pequeños contratistas, un nicho que la utilizaba para sustituir a los trabajadores en las actividades de abrir drenajes y surcos. El volumen de 0,2 m3 de la cuchara resultaba manifiestamente insuficiente para el mercado mayoritario, aquel compuesto por grandes contratistas que, de modo altamente rentable, se dedicaban a grandes movimientos de tierra, como minería y excavaciones generales, que requerían un volumen de la cuchara por encima de los 2 m3. Ese volumen era proporcionado sin dificultad por las excavadoras de cable que se desplazaban sobre una oruga (algunas tenían una cuchara de más de 7 m3). Sin embargo, cuando la excavadora hidráulica mejoró el volumen de la cuchara hasta los 2 m3, atrajo poderosamente la atención de ese mercado mayoritario, que empezó a valorar, además del volumen, la precisión de la cuchara, la flexibilidad de los movimientos y la facilidad para la logística. En relación con estas dimensiones auxiliares, las excavadoras hidráulicas eran claramente superiores a las mencionadas excavadoras de cable en uso, que eran las que hasta ese momento habían dominado el mercado principal (Christensen, 1997).

Si reflexionamos sobre todo lo anterior, se puede admitir que la curva S podría representar la evolución de las necesidades tecnológicas de un mercado que valora una única dimensión tecnológica, que mantiene su primacía a lo largo del tiempo, incluso para sucesivas innovaciones radicales que acontezcan en un futuro; mientras, el modelo de Christensen (1997) representaría la evolución de una tecnología con varias dimensiones de valor. La primacía de la dimensión tecnológica principal se desplaza a un segundo lugar (restricción para competir) a medida que supera un valor medio que demanda el mercado, momento en que los clientes empiezan a valorar una dimensión auxiliar de la tecnología, que se convierte en prioritaria. Esto tiene una consecuencia inmediata: el cambio con el paso del tiempo y en un periodo no muy largo de los factores clave del éxito, lo que, en cierta forma, contradice la propuesta de Porter (1980) de mantener estable la estrategia competitiva. Estas reflexiones requieren investigación adicional que las verifiquen.

En contraposición al atacante disruptivo minoritario estaría el mayoritario, aunque, desde la perspectiva de la innovación, este es mucho menos analizado. Se trata de una empresa establecida en un mercado mayoritario, consolidado y afín, que aprovecha la propiedad transversal de su tecnología para invadir el mercado principal (Helfat & Lieberman, 2002). Un ejemplo es el de Wilkinson, cuando en 1962 utilizó sus conocimientos en la tecnología del acero inoxidable, que estaba empleando en la fabricación de espadas y otros artefactos como menaje del hogar, para aplicarlos con éxito a las hojas de afeitar, adelantándose a Gillette, que, aunque conocía la tecnología, no quería canibalizar sus muy rentables hojas de acero al carbono. En este caso, la empresa establecida no fue derrotada, pero Gillette sufrió una importante caída en su cuota de mercado, pasando del 72 al 50% (Tellis & Golder, 1996). Además, Wilkinson llegó para quedarse. Este atacante disruptivo mayoritario desarrolló y aplicó con éxito la tecnología en un mercado afín. Cuando observó que esta tecnología se podía aplicar fácilmente en el mercado principal, rápidamente lo invadió para tratar de conquistarlo.

Otro caso llamativo en este contexto es cuando el atacante disruptivo mayoritario proviene de un mercado en un país emergente. Un ejemplo sería el de Honda cuando, a finales de los años cincuenta, introdujo en Estados Unidos uno de sus grandes éxitos de venta en Japón, la motocicleta Super Cub de 50 cm3. Honda se dirigió a los norteamericanos que nunca habían poseído una moto y la demandaban para desplazamientos cortos dentro de la ciudad, un segmento poco rentable y desatendido por las grandes empresas del sector, que estaban centradas en las motos de grandes cilindradas dirigidas a un mercado muy rentable formado por jóvenes pandilleros que las utilizaban en desplazamientos muy largos (Pascale, 1984).

Asimismo, otro tipo de atacante disruptivo mayoritario a destacar es el que utiliza la innovación inversa (Corsi & Di Minin, 2013). Se trata normalmente de multinacionales que deciden desarrollar una tecnología a costes bajos para un país emergente y, una vez que logran triunfar en este, la comercializan en su país de origen, encontrándole además nuevas aplicaciones. Este sería el caso de General Electric, que diseñó un electrocardiograma y una máquina de ultrasonido portátiles, ambos a bajo precio, para usarlos en zonas rurales de Asia. La prioridad era el precio y la portabilidad. Posteriormente, comenzó a comercializar estos artículos en Estados Unidos en segmentos de mercado donde la portabilidad es importante, como los equipos de emergencia que prestan asistencia en un accidente de tráfico (Immelt, Govindarajan & Trimble, 2009).

Sea el atacante disruptivo minoritario o mayoritario, hay algo en común: en ambos casos, es de suponer que la tecnología disruptiva, cuando ataca el mercado principal, se encuentra en la 'fase específica' del modelo de Abernathy y Utterback (1978). Es decir, el atacante disruptivo ha desarrollado la innovación radical en producto y, cuando surge el diseño dominante, la posterior innovación radical en proceso, por lo que, al atacar el mercado principal, cuenta con un producto y proceso coespecializados, lo que representa una fuerza competitiva devastadora. Si bien la tecnología dominante también se encuentra en la 'fase específica', la tecnología disruptiva se apoya en una trayectoria tecnológica diferente e incompatible con ella (Markides & Geroski, 2005).

La evidencia demuestra que no siempre las empresas establecidas son derrotadas (Christensen, 1997; Utterback, 1994). En este sentido, se puede aventurar que, cuando la empresa establecida tiene productos y procesos coespecializados, tiene mayores posibilidades de salir del mercado que cuando sus procesos son flexibles y, por tanto, puede adaptar la tecnología disruptiva. No obstante, este planteamiento necesitaría investigación adicional que lo corroborase.

Además de las comentadas, existen otras formas de atacar el mercado principal. Los atacantes también pueden entrar directamente (atacantes discontinuos). En este caso, pueden hacerlo utilizando una nueva tecnología a pequeña escala, como cuando los fabricantes de hielo artificial atacaron a los recolectores de hielo natural, que eran los que acaparaban todo el mercado del hielo hasta el momento (Utterbarck, 1994). O también pueden hacerlo a gran escala y abruptamente, como cuando IBM atacó el mercado de la máquina de escribir manual con la máquina eléctrica (Drucker, 1985). En ambos casos, la tecnología atacante no tiene aplicación previa en mercados afines o en nichos y representa un cambio tecnológico mayor, un gran salto hacia adelante, no una evolución de la tecnología en uso (Veryzer, 1998). En el primer caso, el atacante discontinuo a pequeña escala es un pionero (emprendedor) que desarrolla una tecnología emergente en el mercado principal; si bien en un primer momento solo se dirige a un grupo reducido de clientes, con el paso del tiempo logra competir abiertamente con las empresas establecidas. En el segundo caso, el atacante discontinuo a gran escala es una gran empresa que introduce masivamente una innovación radical de producto que destruye totalmente la tecnología dominante en uso; la empresa atacante tiene suficientes recursos de todo tipo para ganar la batalla al resto de empresas establecidas.

En la literatura que aborda las dos formas de atacar señaladas (directa e indirecta) se puede detectar cierta confusión. Al utilizarse el término disruptiva para las tecnologías en las que se apoyan ambas, no se distinguen ni denominan de forma clara y unánime. Así, por ejemplo, Christensen y Raynor (2003) denominan innovaciones de desplazamiento de nuevo mercado a nuestros ataques disruptivos e innovaciones de desplazamiento en nivel bajo del mercado a nuestro ataque discontinuo a pequeña escala.

Para finalizar este apartado, es relevante señalar que la casuística en la que se centra este trabajo no incluye todos los contextos en los que puede desarrollarse una innovación radical en producto, ya que, por ejemplo, no contempla el caso del pionero que crea un nicho que con el tiempo se convierte en un mercado mayoritario consolidado. Esto es lo que Markides (2006) contempla como una innovación disruptiva nueva para el mundo. También podría considerarse la innovación radical en producto que languidece en un nicho de mercado que no eclosiona (Adner & Levinthal, 2000).

Reacción de las empresas establecidas: factores que explican su derrota

Una vez comprendido en qué consiste el ataque de una tecnología disruptiva, es importante conocer cuáles son las razones que explican por qué lo habitual es que las empresas establecidas en el mercado principal no sean capaces de defenderse con éxito.

En un primer momento, es necesario tener en cuenta si la tecnología emergente (cuando se crea) está protegida por un régimen de apropiabilidad fuerte o, por el contrario, débil. En el primer caso, los factores protectores derivados de dicho régimen -patentes, secretos industriales y conocimiento tácito, entre otros- provocan directamente que las empresas establecidas no puedan imitar la tecnología emergente (Dosi, 1982). No existe duda de que el éxito de Thomas Alva Edison en obtener la protección mediante patentes para sus lámparas de filamento de carbón fue fundamental para que su bombilla incandescente desplazara a la industria del gas en el sistema de alumbrado (Utterback, 1994). En el segundo caso, cuando el régimen de apropiabilidad es débil, la casuística es muy diferente y diversa, incluyendo los numerosos factores que son expuestos a continuación.

En muchos de los casos planteados, si la comparamos con la tecnología dominante, la tecnología emergente es muy rudimentaria, por lo que requiere importantes mejoras. En concreto, posee las siguientes características (Christensen, 1997; Utterback & Acee, 2005): es más simple y más barata que la tecnología dominante; se comercializa en un mercado relativamente pequeño; su futuro es incierto; su rentabilidad es baja y el mercado principal la rechaza, ya que no satisface sus exigentes demandas en la dimensión principal de la tecnología. Bajo este contexto, las empresas establecidas desechan la tecnología emergente. Por un lado, la consideran adecuada solo para aplicaciones limitadas que sus clientes actuales no valoran; por otro, no ven claro su potencial de mejora, pudiendo desaparecer a mediano plazo sin logros significativos (Adner & Levinthal, 2000). Además, las empresas establecidas suelen estar sometidas a la 'tiranía del mercado servido', escuchando solo a los clientes del mercado principal, con el fin de identificar mejoras en la tecnología dominante, de la que esperan mayores beneficios y un crecimiento consistente (Christensen, 1997).

En otras ocasiones, puede ocurrir que el desprecio del valor de la tecnología emergente sea consecuencia de la existencia de una homogeneidad cultural en el mercado principal (Abrahamson, 1991). Así, por ejemplo, durante los años sesenta, los tres grandes fabricantes norteamericanos del sector del automóvil creían firmemente que los coches pequeños no eran rentables en su mercado, lo que abrió las puertas a los fabricantes japoneses y europeos (Womak, Jones, & Roos, 1990).

Otra razón que desincentiva la inversión en la tecnología emergente es que la rivalidad competitiva en el mercado principal provoca que cada empresa establecida, si no quiere quedarse rezagada y perder cuota de mercado, tenga que continuar mejorando la calidad, las prestaciones y la eficiencia de la tecnología dominante. Aquellas empresas establecidas que decidiesen concentrar sus inversiones en la tecnología emergente podrían ver deteriorada su competitividad en el mercado principal si los rivales lograsen mejorar apreciablemente la tecnología dominante y decidiesen competir agresivamente (Langlois & Robertson, 1995). En general, después de que la tecnología emergente haya sido introducida, la tecnología dominante continúa durante un tiempo siendo mejorada (Cooper & Schendel, 1976; Utterback, 1994).

Por otro lado, las empresas establecidas se apalancan en las eficiencias de masas (Dierickx & Cool, 1989), que evidencian la mayor facilidad para acumular recursos cuanto mayor sea el nivel de partida, lo que favorece el desarrollo de la tecnología dominante. Igualmente, cuando las perspectivas de beneficios que aporta la tecnología emergente no son claras o resultan menos atractivas que las de la tecnología dominante, a menudo es difícil justificar las inversiones bajo el estricto criterio del rendimiento de la inversión (Christensen, 1997; Utterback, 1994). Existe un 'efecto certeza' por el que los rendimientos de la inversión relativamente seguros derivados de las mejoras sostenidas de los productos para el mercado principal se valoran más que las inversiones arriesgadas en tecnologías emergentes con un futuro incierto (Bercovitz, Figuereido & Teece, 1997). Por tanto, las empresas establecidas pueden percibir pocos o ningún incentivo para invertir en una tecnología emergente.

En general, las empresas establecidas pueden contemplar la tecnología emergente como una amenaza o como una oportunidad. Si la perciben como una amenaza, los directivos tratan de proteger desaforadamente la tecnología dominante, ya que, si tenemos en cuenta las investigaciones de Kahneman y Tversky (1984), su derrota les ocasionaría un dolor que pesaría el doble que el placer que pudiese proporcionarles el éxito de la tecnología emergente. Es esa percepción de pérdida la que concentra a los directivos en la defensa de los clientes del mercado mayoritario (Christensen & Raynor, 2003), por lo que sobreinvierten en la tecnología dominante.

Por otra parte, está el hecho de que la alta dirección cuenta con una fuerte motivación para potenciar el crecimiento de la empresa, fundamentalmente por su fuerte efecto sobre la cotización de las acciones. En este sentido, las tecnologías dominantes proporcionan, con respecto a las emergentes, elevados beneficios y una apreciable tasa de crecimiento de las ventas (Christensen, 1997). Si la empresa proyecta para los próximos años un aumento de los beneficios compitiendo con la tecnología dominante, la cotización de las acciones subirá, lo que le permitirá tener un mejor acceso a las fuentes de financiación y satisfacer las aspiraciones de los accionistas. Además, aquellos directivos que posean opciones de compra sobre acciones verán aumentar sus ingresos significativamente. Asimismo, el crecimiento de la empresa permitirá a los gerentes de alto desempeño promocionar a niveles superiores y evitar una rotación perniciosa. Cuando una empresa deja de crecer, muchos de los mejores directivos abandonan, ya que tienen pocas expectativas para promocionar (Milgrom & Roberts, 1992). Por otra parte, la alta dirección es consciente de que decantarse por una tecnología emergente significaría, en la mayoría de las ocasiones, socavar los fundamentos económicos actuales de la empresa establecida, puesto que se reduciría el valor de sus activos especializados, al provocar que las bases de conocimiento y las habilidades actuales quedasen obsoletas (Leonard-Barton, 1995). En suma, las inversiones realizadas en la tecnología dominante, debido a su carácter coespecializado, son un coste hundido que la empresa tendría que asumir en caso de abandonarla, con el consiguiente deterioro a corto plazo de su valor en bolsa, lo que afectaría negativamente las opciones sobre acciones de sus directivos (Henderson & Clark, 1990).

Está claro que apostar por la tecnología emergente podría suponer desplazar a la aristocracia de la empresa, siendo comprensible que los directivos sean reacios a perder poder (Leonard-Barton, 1995) y viéndose esto reforzado porque normalmente nadie parece estar dispuesto a cuestionar a quienes han llevado a la empresa a la hegemonía (Grove, 1996).

A todo ello hay que añadir que la alta dirección sobreestima muchas veces su nivel de competencia en relación con sus rivales y no le preocupa seguir centrándose en la tecnología dominante, porque considera que, si algo nuevo tiene futuro, podrán imitarlo rápidamente (Grove, 1996). Esta seguridad quizás obedezca a que las empresas establecidas son muy hábiles en acumular creatividad (Pavitt, 1986) en el mercado donde compiten, por lo que cosechan un gran éxito durante la evolución de la industria. Sin embargo, la tecnología está afectada por las deseconomías de compresión del tiempo (Dierickx & Cool, 1989), que sustentan que esta no pueda imitarse eficientemente en un tiempo breve a pesar de que se intensifiquen las inversiones en su desarrollo.

El comportamiento de los mandos intermedios también juega un papel importante. En muchas ocasiones, ellos son los que deciden en qué proyectos de investigación invertir (Bower, 1970). Si apoyan proyectos que fracasan, sus carreras profesionales pueden verse muy deterioradas, aunque no todos los fracasos suponen idéntica penalización. Aquellos proyectos que fracasan porque la tecnología no ha podido desarrollarse no suelen percibirse como fracasos, ya que se considera que el esfuerzo realizado permite obtener algunos conocimientos y que, además, el desarrollo tecnológico está sometido a prueba y error. Esto es lo que podría ocurrir con los proyectos de investigación relacionados con las tecnologías dominantes, que tendrían que enfrentarse tan solo a un riesgo tecnológico, puesto que el de mercado, debido a que las mejoras siempre van a satisfacer al mercado principal, sería casi inexistente. No obstante, los proyectos que fracasan porque no satisfacen las necesidades del mercado principal tienen consecuencias mucho más graves para los mandos intermedios, ya que la ortodoxia empresarial no acepta que desconozcan las necesidades de sus clientes.

Las tecnologías emergentes tienen un riesgo tecnológico pequeño, pues en el inicio son fácilmente mejorables y, sin embargo, un riesgo de mercado muy alto, porque el mercado principal tiende a rechazar sus primeras mejoras, por muy avanzadas que sean técnicamente (Christensen, 1997). En consecuencia, para evitar posibles penalizaciones, los mandos intermedios tienden a respaldar solo aquellos proyectos que satisfacen las necesidades del mercado principal (Grove, 1996).

La inercia organizativa (Ghemawat, 1991), es decir, la incapacidad de la organización para adaptarse a su entorno, también resulta clave a la hora de desincentivar la inversión en una tecnología emergente. A las empresas establecidas les resulta difícil romper con los hábitos, rutinas y procedimientos establecidos para explotar la tecnología dominante (Leonard-Barton, 1995), por lo que suelen hacerse complacientes y conservadoras (Grove, 1996). Un importante factor de inercia es la dependencia de la trayectoria (David, 1975), que asume que las decisiones y los enfoques de resolución de problemas utilizados en el pasado tiñen las decisiones que se toman con respecto al futuro.

En este sentido, la investigación de Clark (1985) demuestra que las habilidades de diseño y el conocimiento tecnológico que poseen las empresas son el resultado de las tecnologías que abordaron en el pasado y de los conocimientos que las sustentan y que han ido acumulando a lo largo del tiempo. Reflejando la historia de la empresa, limitan la gama de alternativas tecnológicas que pueden plantearse de forma realista y provocan un efecto lock-in (Arthur, 1989). Por tanto, la experiencia es un mal profesor (Levinthal & March, 1993), ya que restringe la racionalidad de la selección de oportunidades a los recursos que ha ido acumulando la empresa a lo largo del tiempo.

Los éxitos pasados refuerzan el modo establecido de solucionar problemas y de tomar decisiones, haciendo que las empresas establecidas busquen en áreas que están estrechamente relacionadas con sus habilidades, formas de pensar, capacidades y tecnología actuales, restringiéndoles operar en nuevos campos de actividad (Amburgey, Kelly, & Barnett, 1993). En el fondo, las empresas establecidas, cuando deciden seguir invirtiendo en la tecnología dominante por resultar su acumulación más rápida, menos costosa y más probable, están cayendo en la trampa de su propio éxito (o paradoja de Ícaro) (Leonard-Barton, 1995).

A todo lo anterior hay que añadir que las rutinas organizativas, por un lado, ayudan a las empresas establecidas a ser más eficientes en la satisfacción de sus clientes actuales, por otro, provocan que estas sean lentas a la hora de reaccionar ante la irrupción de las tecnologías emergentes (Tellis & Golder, 1996), fundamentalmente porque están basadas en conocimientos sustancialmente distintos (Levitt & March, 1988; Henderson, 1993). La adopción de una tecnología emergente implicaría que muchas de las rutinas adquiridas hasta el momento quedasen obsoletas, teniendo que desarrollarse, en consecuencia, nuevas rutinas, lo que es difícil, costoso y arriesgado (Nelson & Winter, 1982).

Lo habitual es que la tecnología emergente se apoye en nuevos conocimientos y capacidades, pudiendo ocurrir con gran probabilidad que las empresas establecidas no tengan las capacidades tecnológicas necesarias para desarrollarla (Dewar & Dutton, 1986; Henderson, 1993). Del mismo modo, a las empresas establecidas también les puede faltar en muchas ocasiones visión para evaluar la tecnología emergente de manera completa (Day & Schoemaker, 2000), debido a que en una tecnología dominante la mayor parte de las mejoras gira en torno a los componentes (o módulos); es decir, los avances tecnológicos pasan por la mejora radical o incremental de los componentes del producto y no por la alteración de su arquitectura (Henderson & Clark, 1990). Por ello, lo más habitual en estos casos es que los investigadores estén agrupados en equipos especializados en el desarrollo de componentes. Todo ello provoca que las empresas establecidas centren sus esfuerzos en desarrollar conocimiento sobre los componentes que forman la arquitectura o tecnología dominante. Incluso es habitual que estas empresas externalicen muchos de esos componentes, encargando su diseño y fabricación a empresas independientes. En consecuencia, pocos investigadores son capaces de tener una visión global de la tecnología emergente, lo que resulta imprescindible para poder desarrollarla.

Además, la falta de fondos y apoyo político también puede ser un factor clave en la explicación del fracaso de las empresas establecidas a la hora de reaccionar ante una tecnología emergente. Ha sido verificado que, si el negocio principal de una empresa comienza a tener problemas y los directivos sénior están buscando formas de reducir costes o activos, la tecnología emergente se convierte en un objetivo fácil (Grove, 1996). El motivo es que los verdaderos réditos de esta nueva inversión no crecen sino hasta después de su jubilación y ellos persiguen beneficios a corto plazo. Además, a ningún alto directivo con una trayectoria profesional inmaculada le interesa apoyar una tecnología emergente que pueda fracasar en el momento de su jubilación, empañando sus éxitos anteriores. En consecuencia, el apoyo político y los fondos necesarios para la inversión en la tecnología emergente se evaporan (Day & Schoemaker, 2000).

Todos los factores señalados provocan que las empresas establecidas a menudo subestimen el potencial de la tecnología emergente mientras se está desarrollando, no importa que sea en el mercado principal o en un nicho o mercado afín. Es cuando irrumpe en el mercado principal como una tecnología disruptiva cuando las empresas establecidas desean imitarla; sin embargo, no son capaces de reaccionar a corto plazo, debido a que sus procesos productivos son coespecializados (Teece, 1986) al producto sustentado por la tecnología dominante, es decir, se encuentran en la fase específica del modelo de Abernathy y Utterback (1978). También suelen tener compromisos con proveedores y clientes y una alta dependencia de la trayectoria tecnológica desarrollada (Christensen & Rosenbloom, 1995).

Por otra parte, los atacantes disruptivos han tenido tiempo suficiente para perfeccionar su producto y realizar innovaciones radicales en el proceso, logrando un acoplamiento muy eficiente e idiosincrásico. En consecuencia, pueden obtener economías de escala y aprovechar el efecto experiencia. Además, el ataque es muy rápido (Walsh, Kirchhoff, & Newbert, 2002) y la prioridad tecnológica cambia abruptamente. Los activos coespecializados son altamente inflexibles, por lo que a las empresas establecidas les resulta muy difícil hacer rápidamente los cambios necesarios para conseguir atender la dimensión tecnológica del valor que en este momento comienza a demandar el mercado principal. Llegado ese punto, las empresas establecidas no tienen tiempo ni recursos tecnológicos para, en un periodo aceptable, imitar las innovaciones del atacante disruptivo. Aunque en la innovación de producto se puede aplicar la ingeniería inversa y replicarla en un tiempo adecuado (Mansfield, 1986), no ocurre lo mismo con la innovación radical en el proceso; al ser muy compleja, no visible en el mercado (lo que dificulta la ingeniería inversa) y apoyarse en conocimiento tácito, resulta mucho más difícil de imitar (Utterback, 1994). La interconexión de activos tecnológicos y sociales, tangibles e intangibles, del atacante disruptivo juega en contra de la empresa establecida (Dierickx & Cool, 1989), resultando difícil de imitar por la coespecialización del producto y el proceso, que se apoyan en una base de conocimientos diferente a la de la tecnología dominante (Teece, 1986).

El atacante disruptivo entra en el mercado principal con una tecnología acabada, con la calidad y los costes adecuados. Puede que, en su desarrollo, haya necesitado de fabricantes y proveedores de productos y activos complementarios con los que ha podido crear joint ventures o firmar acuerdos de cooperación exclusivos (Teece, 1986; Shapiro & Varian, 1999). En una situación así, puede que las empresas establecidas ni siquiera encuentren aliados o proveedores de tales productos y activos complementarios, y desarrollarlos internamente requeriría elevadas inversiones y, sobre todo, tiempo y conocimientos especializados que seguramente no poseen. Ni siquiera pueden utilizar la estrategia de preanuncio del producto (vaporware), porque saben que no pueden cumplir los plazos (Haan, 2003). Estos problemas se agudizan si además se trata de un producto con externalidades de red y, por tanto, con retroalimentación positiva (Arthur, 1996) y elevados costes de cambio (David, 1985), que se acaba convirtiendo en el estándar del sector, provocando que el ganador se lo lleve todo (Shapiro & Varian, 1999). También hay que tener en cuenta que los clientes son leales a la primera marca y que el pionero ha podido lograr una buena reputación que refuerza su posición en el mercado (Lieberman & Montgomery, 1988).

Conclusiones

Este trabajo se centra en el estudio de una de las formas de innovación radical en producto más relevante, la denominada tecnología disruptiva. Si bien este concepto ha sido objeto de abundante investigación, al revisar la literatura se puede observar cierta ambigüedad a la hora de definirlo, así como de diferenciarlo de otras formas de innovación radical. Esto es lo que motiva la realización de este estudio que, sin pretender desarrollar nueva teoría, intenta arrojar precisión sobre los conceptos involucrados.

En el trabajo se persiguen dos objetivos concretos: por un lado, delimitar lo que se puede entender por tecnología disruptiva, planteándola como una de las principales formas de atacar un mercado mayoritario consolidado; por otro, recopilar todos aquellos factores que permiten explicar por qué las empresas establecidas en ese mercado principal con demasiada frecuencia fracasan en su intento de defenderlo.

Respecto al primero de los objetivos, queda claro que la tecnología disruptiva es una tecnología de producto que, desarrollada en un mercado afín, invade el mercado principal, provocando una ruptura en la trayectoria de la tecnología dominante actualmente en uso y, con frecuencia, la derrota de las empresas establecidas. También queda claro que ese mercado afín puede ser tanto minoritario -es decir, un nicho, que es lo comúnmente aceptado- como mayoritario, incluyendo en este caso no solo mercados domésticos desarrollados sino también mercados extranjeros emergentes (innovación inversa). Ahora bien, resultaría fundamental identificar las diferencias y similitudes entre ambas alternativas (disrupción minoritaria versus mayoritaria), precisándose para ello investigación adicional.

Asimismo, también requeriría investigación adicional el hecho de que, al profundizar en el comportamiento del atacante disruptivo minoritario, parece poder extraerse la idea de que el modelo de Christensen (1997) y el de la curva S de Foster (1986) resultan inconmensurables. El punto fuerte del comportamiento del atacante disruptivo minoritario radica en que, con su ataque, logra que los clientes del mercado principal dejen de valorar la dimensión primaria del valor que hasta ese momento consideraban prioritaria y en la que las empresas establecidas eran excelentes, y comiencen a demandar una nueva dimensión, la que él introduce, logrando convertirla en la nueva prioridad tecnológica, respecto a la cual las empresas establecidas están en clara desventaja. Si esto es así, cabría pensar que la curva en S no es un modelo válido para evaluar el caso de la tecnología disruptiva, puesto que lo que representa este modelo es la evolución de una tecnología con una única dimensión primaria de valor, que mantiene su primacía a lo largo del tiempo incluso para futuras sucesivas innovaciones radicales. Lo contrario ocurriría, sin embargo, con el modelo de Christensen (1997) que, desde el momento que sirve para representar la evolución de una tecnología compleja con varias dimensiones de valor, cuya primacía puede ir cambiando a medida que algún atacante logra superarlas, encajaría perfectamente con el caso que nos ocupa.

Por otro lado, la tecnología disruptiva, si bien puede resultar la más efectiva, no es la única forma de atacar un mercado consolidado (tabla 1). No hay que confundirla con aquellos ataques directos en los que se introduce en el mercado principal una nueva tecnología sin haberla probado antes en nichos o mercados afines. En estos casos, las empresas atacantes no tendrían la condición de disruptivas, sino simplemente de discontinuas (Foster, 1986), bien a pequeña escala, si el atacante es una empresa de reciente creación en el mercado principal, bien a gran escala, si se trata de una empresa ya consolidada. No obstante, al usarse el término disruptiva para las tecnologías en las que se apoyan las dos formas de atacar planteadas (disruptiva versus discontinua), se observa cierta confusión en la literatura, no habiendo unanimidad en la forma de enfocarlas y denominarlas.

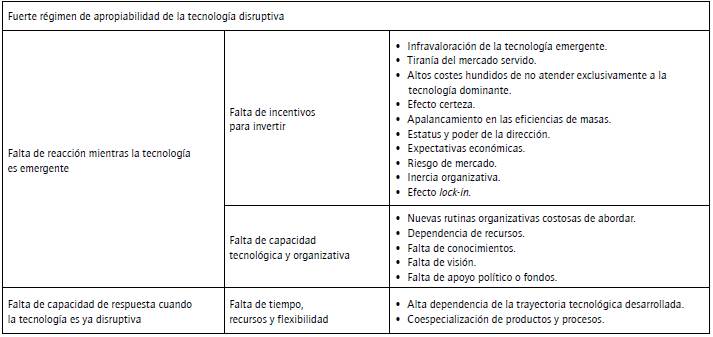

Respecto al segundo de los objetivos, se puede concluir que los factores que provocan que las empresas establecidas sean habitualmente derrotadas por una tecnología disruptiva, cuando esta no está sólidamente protegida por un régimen de apropiabilidad fuerte, pueden ser divididos en dos grupos (tabla 2). Por un lado, los factores que explican por qué las empresas no reaccionan mientras la tecnología es emergente, pudiendo ser estos divididos, a su vez, en dos bloques: falta de incentivos y falta de capacidad tecnológica y organizativa.

Respecto a la falta de incentivos para invertir en la tecnología emergente, muchos son los factores que entran en juego. Por un lado, las empresas establecidas suelen infravalorar la tecnología emergente, considerándola limitada para satisfacer a sus clientes actuales, que presenta poco potencial de futuro o que choca con la homogeneidad cultural del mercado principal. Por otro lado, consideran que invertir en ella conllevaría desatender la tecnología dominante, lo que podría hacerles quedar rezagadas y perder cuota frente a sus rivales en el mercado principal. Asimismo, existe un 'efecto certeza' que provoca que las empresas se decanten más por la inversión relativamente más segura en la tecnología dominante que por la más arriesgada, menos cierta y menos rentable en la tecnología emergente. La alta dirección y sus prioridades también decantan la inversión hacia la tecnología dominante, que ya se ve de por sí potenciada por las eficiencias de masas. El crecimiento de la empresa, tanto para cubrir expectativas económicas como de promoción, así como el mantenimiento del poder, la hegemonía y los fundamentos económicos actuales de la misma, están más asegurados con la inversión en la tecnología consolidada que en la emergente. Todo ello está unido al rechazo a asumir el coste hundido que supondría abandonar la tecnología dominante y a la confianza existente en que, llegado el caso, habría capacidad suficiente para reaccionar a tiempo. Los mandos intermedios, claves en la selección de inversiones, también se inclinan hacia la tecnología dominante: al ser el riesgo de mercado asumido menor, también lo serán sus penalizaciones. Finalmente, la inercia organizativa y el efecto lock-in también juegan un papel importante a la hora de desincentivar la inversión en la tecnología emergente.

En relación con la falta de capacidad de las empresas para invertir con éxito en la tecnología emergente, también son varios los factores que afectan: por un lado, las empresas establecidas tendrían que desarrollar nuevas rutinas organizativas que permitiesen abordar tecnologías sustancialmente distintas, lo que resulta complicado y costoso; por otro lado, es probable que las empresas no cuenten con las capacidades tecnológicas necesarias para desarrollar los nuevos conocimientos en los que se apoya la tecnología que les ataca. Del mismo modo, puede que, debido a su costumbre en el mercado principal de innovar solo en componentes, carezcan de capacidad para lograr una visión completa de la tecnología que emerge, no pudiendo imitarla con eficacia. Finalmente, la incapacidad puede deberse simplemente a la falta de apoyo político, así como de fondos para invertir e investigar en la tecnología emergente.

Por último, el segundo grupo de factores abarcaría las razones que explican por qué las empresas no pueden responder a tiempo y con éxito cuando la tecnología emergente se ha convertido ya en disruptiva. Cuando el atacante disruptivo logra entrar en el mercado principal, lo hace con un producto y proceso perfeccionados y altamente acoplados, con la calidad y los costes adecuados y una fuerte interconexión de sus activos tecnológicos, logrando provocar un cambio abrupto en la prioridad competitiva del mercado principal. Sin embargo, las empresas establecidas no son capaces de responder a tiempo a ese cambio, debido fundamentalmente a la inflexibilidad que les provoca su alta dependencia de la trayectoria tecnológica desarrollada, así como la coespecialización de sus productos y procesos, todo lo cual provoca que no cuenten con tiempo ni recursos para imitar de forma rápida las innovaciones del atacante.

En función de todo lo expuesto, y a pesar de las limitaciones que pueda presentar, creemos que este trabajo logra dos contribuciones: por una parte, al recopilar y sintetizar el conocimiento existente sobre la tecnología disruptiva y clarificar sus conceptos, puede ayudar a los profesionales a mejorar su toma de decisiones al respecto; por otro lado, el análisis realizado a partir de la literatura existente permite reflexionar sobre algunas cuestiones que tienen potencial para ser investigadas en futuros estudios académicos y seguir promoviendo, así, el desarrollo del cuerpo de conocimiento relativo a la tecnología disruptiva.

Para finalizar, cabe señalar que un complemento perfecto a lo analizado en este trabajo sería abordar el estudio de los instrumentos que tienen las empresas establecidas para defenderse del ataque disruptivo. La literatura ya recoge algunos de los más relevantes, tales como: intraempresario, equipos sumergidos, organización ambidextra, capital riesgo corporativo, alianzas o adquisiciones (Christensen, McDonald, Altman, & Palmer, 2016; Yu & Hang, 2010). Analizar la eficacia de estos instrumentos según se trate de una tecnología emergente o disruptiva sería el objetivo para una investigación futura.