Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

En la actualidad, la noción de sostenibilidad se ha convertido en un tema multifacético que permea tanto la literatura especializada como la cotidianidad del mundo de los negocios. Continuamente se habla del desarrollo sostenible (DS), de la sostenibilidad estratégica, de prácticas sostenibles, de emprendimiento, negocios e innovación sostenible, de inversiones sostenibles y de regiones y marcas sostenibles, entre muchos otros tópicos derivados. La sostenibilidad empresarial (SE), por tanto, está presente en la agenda discursiva de las organizaciones (Van Marrewijk, 2003) y su inclusión es casi un deber, teniendo en cuenta el contexto en materia ambiental y social (Godemann & Michelsen, 2011). De manera desafortunada, no todo lo que se dice efectivamente se hace, generando una afrenta al verdadero propósito del DS.

En este sentido, es común ver que muchas organizaciones presentan políticas, compromisos, indicadores e informes de sostenibilidad, en los que dan cuenta de su accionar filantrópico, así como de sus acciones en la vía de la prosperidad social o la defensa de lo ambiental; asimismo, afirman incorporar en sus valores y en su marco estratégico su voluntad de seguir trabajando por el valor compartido e impartir dicha filosofía sobre sus colaboradores para guiar adecuadamente sus decisiones en el terreno. Empero, de manera paradójica, gran parte de esas mismas organizaciones no demuestran la aplicación de estas declaraciones a través de sus acciones, experimentando una especie de disociación entre su decir y su hacer. En el fondo, se podría entender que dichos comportamientos empresariales son una especie de engaño a algunos grupos de interés y, desde una perspectiva normativa, deberían ser sujeto de cuestionamientos por parte de la opinión pública y de la sociedad en general. Así las cosas, en aras de su necesaria extinción, la existencia de una desconexión entre el discurso y la acción (o decoupling, como se llamará en el presente manuscrito) en materia de SE es un fenómeno real que debe ser ampliamente entendido tanto en la cotidianidad como en el ámbito académico.

Desde el punto de vista teórico, esta investigación se hace pertinente porque contribuye con lo planteado por Christensen, Morsing y Thysen (2013), en el sentido de hacer uso de más casos de estudio para rastrear la forma en que las acciones están relacionadas, o no, con las aspiraciones corporativas; igualmente, responde a la invitación de Crilly, Zollo y Hansen (2012) respecto a desarrollar investigaciones experienciales en donde se pueda determinar la causalidad sobre los diferentes niveles de premeditación en la práctica del decoupling. De la misma forma, se atiende a la observación de Crilly, Hansen y Zollo (2016), quienes, respecto al reconocimiento de ciertos patrones que ellos llaman "el lenguaje del decoupling", plantean que el estado del arte requiere análisis más especializados para descifrar la información presentada por las organizaciones. Por otra parte, al trabajar sobre un caso en países en vías de desarrollo, se responde a lo planteado por Jamali, Lund-Thomsen y Khara (2015), respecto a que "futuras investigaciones deberían examinar el decoupling institucional en [este tipo de contextos], de tal manera que se puedan determinar tanto sus rasgos más representativos, así como su real propósito y alcance" (p. 27).

En consecuencia, el objetivo del presente estudio es el de ilustrar dicho fenómeno mediante el uso de un caso de estudio particular, siguiendo el trabajo de Yin (2013) y las recomendaciones de Gibbert, Ruigrok y Wicki (2008) y Tsang (2014). Para ello el caso de estudio seleccionado corresponde a un incidente crítico ambiental ocurrido en el 2013 en Colombia, cuyo responsable fue una empresa multinacional perteneciente al sector de la minería del carbón a gran escala. A partir de un análisis de datos de fuentes públicas, se interpreta su comportamiento anterior y posterior al incidente, concentrándose en sus mensajes y acciones. De esta forma, se evidencia un perfil empresarial con orientación a la aplicación del decoupling en SE y, atendiendo el trabajo de Crilly et al. (2012), se muestra la forma en que su adopción pasa por varios momentos, en los que se aprecian diferentes niveles de premeditación.

Las contribuciones del presente estudio son tres. Por una parte, se resalta la relevancia y aplicabilidad del concepto de decoupling en el campo de la SE, que tiene interesantes oportunidades de uso en el contexto económico, ambiental y social de los países en vías de desarrollo. Por otra parte, se aporta a su entendimiento a través de la caracterización de este fenómeno diferenciando sus escenarios de aplicación en el ámbito organizacional, que van desde el emergente (sin premeditación) al intencional (con premeditación). Finalmente, desde una perspectiva práctica se acoge la propuesta de Chandler (2006), que pretende desestimular la adopción del decoupling como una práctica controvertida, a partir del énfasis en su efecto perjudicial para las empresas y para los objetivos del DS de las sociedades en general.

El manuscrito está organizado de la siguiente manera: primero, se presentan los antecedentes teóricos más relevantes que soportan el estudio; posteriormente, se describe la metodología desarrollada con especial atención en la descripción del contexto estudiado, el incidente mencionado y la forma de analizarlo; a continuación, se muestran los resultados obtenidos, finalizando con la discusión sobre los hallazgos, algunas conclusiones y recomendaciones, que son tanto a nivel teórico como práctico.

Antecedentes teóricos

Desarrollo sostenible, sostenibilidad empresarial y stakeholders

El DS puede entenderse como "aquel que satisface las necesidades del presente sin comprometer la capacidad de las generaciones futuras de satisfacer sus propias necesidades" (Brundtland, 1987, p. 292). Análogamente, de acuerdo con Bansal y DesJardine (2014), la SE recoge todas aquellas iniciativas económicas, sociales y ambientales que ayudan a las organizaciones a cumplir su objeto a corto plazo, sin comprometer su posibilidad o la de los demás para satisfacer sus expectativas. Esta definición le otorga a la SE una orientación clara a largo plazo que hace que esté asociada directamente con la viabilidad de la empresa en el futuro, siendo esto un referente conceptual predominante para medir el éxito organizacional (Andreu & Fernández, 2011).

La teoría institucional propone que los comportamientos organizativos son producto de las presiones del entorno en aras de adaptarse a las expectativas institucionales (Scott, 2008). En esta medida, aquellas decisiones que se tomen a nivel de empresa para lograr dicha adaptación responden, en gran parte, a las presiones o expectativas de los actores involucrados (o stakeholders). El término stakeholder fue originalmente definido por Ackoff (1974) como aquel grupo cuyo apoyo es determinante para una organización; de hecho, sin ese apoyo la organización podría dejar de existir. Sin embargo, su definición más ampliamente aceptada es la propuesta por Freeman (1984), quien concibe los stakeholders como "cualquier grupo o individuo que puede afectar o ser afectado por el logro de los objetivos organizacionales" (p. 46).

Decoupling

Por lo general, en el ámbito de la gestión, el concepto de decoupling (también reconocido como loosely-coupling) se entiende como una desconexión entre las declaraciones y las decisiones de la gestión de las organizaciones. El concepto fue concebido por Weick (1976) y se ha vinculado a la teoría institucional gracias a Meyer y Rowan (1977), que hicieron sus contribuciones sobre isomorfismo institucional en términos de estructuras organizativas. El isomorfismo institucional sugiere que las organizaciones tienden a asumir formas similares a las de otras organizaciones que han sido catalogadas como ejemplares (Westphal & Zajac, 2001). En su intento por alcanzar esa imagen adecuada, las organizaciones disocian -que en adelante será reconocido como la acción de ejecutar decoupling- cuando afirman adaptarse, porque en realidad no lo hacen (Greenwood, Raynard, Kodeih, Micelotta, & Lounsbury, 2011). En consecuencia, el decoupling ha llamado la atención de los estudiosos como un fenómeno tanto teórico como práctico, objeto de análisis y comprensión.

Este concepto ha adquirido una configuración más específica. De acuerdo con Han y Koo (2010), decoupling puede ser una "situación en la que el cumplimiento de las expectativas externas es meramente simbólico en vez de sustantivo, dejando las relaciones o prácticas originales dentro de una organización en gran parte intacto y sin cambios" (p. 31). Es decir, que se sugiere que su adopción se desencadena, de una u otra forma cuando las expectativas de los stakeholders encuentran una fuerte resistencia dentro de las organizaciones, y que las conducen a un posible conflicto entre expresiones y acciones (Oliver, 1991).

Por su parte, algunos académicos como Bromley y Powell (2012) observan el fenómeno desde una perspectiva más deontológica y sostienen que este conflicto esconde un problema realmente profundo, es decir, una brecha entre medios y fines que, en el largo plazo, implica un problema de valores en la gestión. Sin embargo, en aras de encontrar coherencia con la evidencia recolectada, para el presente trabajo se asume que la desconexión entre los objetivos y las intenciones de las organizaciones lleva a la desconexión entre las declaraciones y las acciones ejercidas por la misma organización.

En la práctica, el decoupling suele llevarse a cabo por una razón particular. Orton y Weick (1990) proponen que una de las justificaciones más racionales para acoger su adopción podría descansar sobre sus posibles resultados a corto plazo. Por ejemplo, en aras de obtener una certificación, un premio o un reconocimiento, algunas empresas deciden hacer menciones de prácticas que no necesariamente corresponden a la realidad, lo que, de acuerdo con estas empresas, no generaría ningún tipo de perjuicio. Estos autores, además, sugieren que algunos efectos como estabilidad, regulación, adaptabilidad, satisfacción y eficacia organizacional se podrían obtener cuando el decoupling se lleva a cabo en algunos contextos muy particulares y sujeto a unas condiciones muy específicas. A manera de ejemplo, se puede ver que el establecimiento de estructuras organizacionales determinadas (pese a la interacción informal propia de algunas organizaciones flexibles) permite acudir a la jerarquía formal para entender los diferentes niveles de atribuciones en la toma de decisiones.

Estas últimas aseveraciones interpretan el decoupling como una cuestión que no necesariamente implica un sentido de perversidad en su adopción. Por el contrario, algunos autores lo aprueban conscientemente como una práctica empresarial legítima e, incluso, lo sugieren elevar al nivel de estrategia (Christensen et al, 2013; Fiss & Zajac, 2006; Manning, 1982; Weick, 1976). No obstante, es también ampliamente aceptado que, cuando algunas situaciones de disociación implican engaño a sus stakeholders, el decoupling representa un comportamiento poco ético y, por lo tanto, reprochable, de una organización (Laufer, 2003), así como una gran amenaza que puede socavar la adecuada comunicación que debe existir entre las organizaciones y los stakeholders (Isoaho & Surminski, 2015).

Dada la existencia de una agenda global que gira en torno al DS, se presenta una presión institucional sobre las organizaciones para que adopten comportamientos orientados hacia el cumplimiento de dicha agenda (Donaldson & Preston, 1995). Esta presión institucional es básicamente generada por y para diferentes tipos de stakeholders, tales como gobiernos, comunidades, medios de comunicación, propietarios, empleados, proveedores y sociedad en general (Clarkson, 1995). En consecuencia, las organizaciones utilizan la responsabilidad social empresarial (RSE) y la SE como vehículos de reacción a dichas presiones, pudiéndolos emplear de diferentes maneras (Helmig, Spraul & Ingenhoff, 2016). Desde una perspectiva normativa, en un escenario en donde las intenciones de adopción de la SE son auténticas, las organizaciones suelen ser transparentes, rindiendo cuentas a la sociedad por sus actuaciones y siendo coherentes entre lo declarado y lo ejecutado, mientras que, en el escenario contrario -esto es, cuando las intenciones de adopción de SE responden a criterios que se circunscriben a los intereses puramente empresariales-, las organizaciones condicionan sus decisiones a su propio beneficio y siempre existirá el riesgo de incoherencia, es decir, de separación, entre las declaraciones y las acciones (Perez-Batres, Doh, Miller, & Pisani, 2012).

El concepto de legitimidad es una alternativa teórica para comprender/evaluar el decoupling que adoptan las organizaciones. Autores como Dowling y Pfeffer (1975) y Suchman (1995) sugieren que la legitimidad organizacional se basa en la coherencia entre los valores declarados por la organización, sus prácticas y normas de comportamiento. Por consiguiente, según esta definición, el decoupling podría corresponder a una ausencia de legitimidad no reconocida o aceptada por las organizaciones (Milne y Patten, 2002). Este comportamiento genera efectos perjudiciales para las mismas organizaciones. A manera de ejemplo, MacLean y Behnam (2010) exponen que la adopción del decoupling puede crear una fachada interna de legitimación que valida la institucionalización de las conductas incorrectas o antiéticas de sus stakeholders internos, lo que, a la postre, podría precipitar la pérdida de su legitimidad externa. Esta aproximación se hace a la luz de grandes escándalos corporativos como Enron y WorldCom, y deja explícita la inconveniencia de la adopción de este tipo de prácticas en las organizaciones. Particularmente, tal como lo sugieren Kassinis y Panayiotou (2017), una forma clara de decoupling en la RSE es conocida como greenwashing, que está relacionada originalmente con las falsas reivindicaciones de los logros ambientales y sociales de las organizaciones.

¿Descuido discursivo o engaño calculado?

Desde sus primeras menciones en la literatura, el decoupling se ha tratado como un comportamiento que bien implica una acción voluntaria o bien una involuntaria (Bromley & Powell, 2012). Por ejemplo, un gerente puede disociar sin la intención de hacerlo o incluso sin el conocimiento para hacerlo. Esta última situación es presentada teóricamente y soportada empíricamente por Crilly et al. (2012) en un trabajo que parte de la posibilidad de adopción de diferentes tipos de disociación, relativas a diferentes percepciones institucionales sobre las mismas presiones, en aras de acoger dicha adopción.

Crilly et al. proponen que las razones por las que las organizaciones adoptan o no el decoupling como parte de sus prácticas empresariales no son solo de naturaleza premeditada o estratégica, sino también como resultado de la descoordinación en su intento por responder a diversos y conflictivos requerimientos del entorno institucional. Así las cosas, cuando las organizaciones perciben la existencia de información asimétrica con sus stakeholders y el contexto está claramente definido, el decoupling responde a un comportamiento puramente intencional que es catalogado como un engaño calculado. Por otra parte, en un escenario en donde las expectativas de los stakeholders son de naturaleza diversa, y por definición competitiva, adicional a la existencia de una percepción difusa del contexto, el decoupling será considerado como de tipo emergente sin responder a ningún nivel de premeditación.

Metodología

Tomando como referencia el trabajo de Yin (2013) y siguiendo las recomendaciones de Gibbert et al. (2008) y Tsang (2014), este trabajo utiliza un estudio de caso particular en el que, con el fin de ilustrar el fenómeno del decoupling, sea posible la comparación entre el discurso y la realidad al nivel de una organización. En este sentido, se aclara que el objetivo de este estudio de caso responde a la comprensión, expansión y generalización de carácter teórico (transferibilidad), y no a la enumeración de frecuencias o a la obtención de una generalización estadística de los resultados obtenidos (Yin, 2013).

El estudio de caso pertenece a la industria minera del carbón en Colombia y en particular a un incidente ambiental crítico ocurrido en el 2013. Para ello, la comprensión del caso respectivo, a la luz del marco teórico establecido, se basa en un análisis del contenido y posterior interpretación de los mensajes transmitidos y reportados por distintas fuentes de información, sobre algunas variables relacionadas con el incidente particular. El análisis de contenido es una técnica de investigación útil para hacer inferencias replicables a partir de los datos recolectados, teniendo en cuenta el contexto particular (Krippendorff, 1980). La metodología de análisis de contenido parte de la identificación y codificación de textos en categorías basadas en diferentes criterios de selección (Weber, 1990).

El estudio se enfocó en los hechos asociados al incidente que implicó el vertimiento de 1.870 toneladas de carbón sobre el lecho marino colombiano en las costas del departamento de Magdalena por parte de la compañía Drummond Ltd. (en adelante DLTD o la compañía) y su posterior transición definitiva entre sistemas logísticos de cargue en puerto. La documentación analizada sobre el incidente correspondió a diferentes fuentes. Para recoger la posición de la compañía se consultó la página web corporativa, comunicados de prensa emitidos con relación al caso, declaraciones a los medios de comunicación o entrevistas concedidas, informes corporativos de sostenibilidad, ponencias o presentaciones en congresos gremiales y las comunicaciones internas disponibles. Por otra parte, se utilizó información y resultados de investigación generada por terceros, esto es actos administrativos expedidos por autoridades ambientales; reportes técnicos e investigaciones derivados del incidente, y noticias de prensa. En total se consultaron 109 documentos y se aclara que la totalidad de las fuentes utilizadas son de divulgación pública, por lo que no se requiere permiso alguno para su uso en el presente manuscrito.

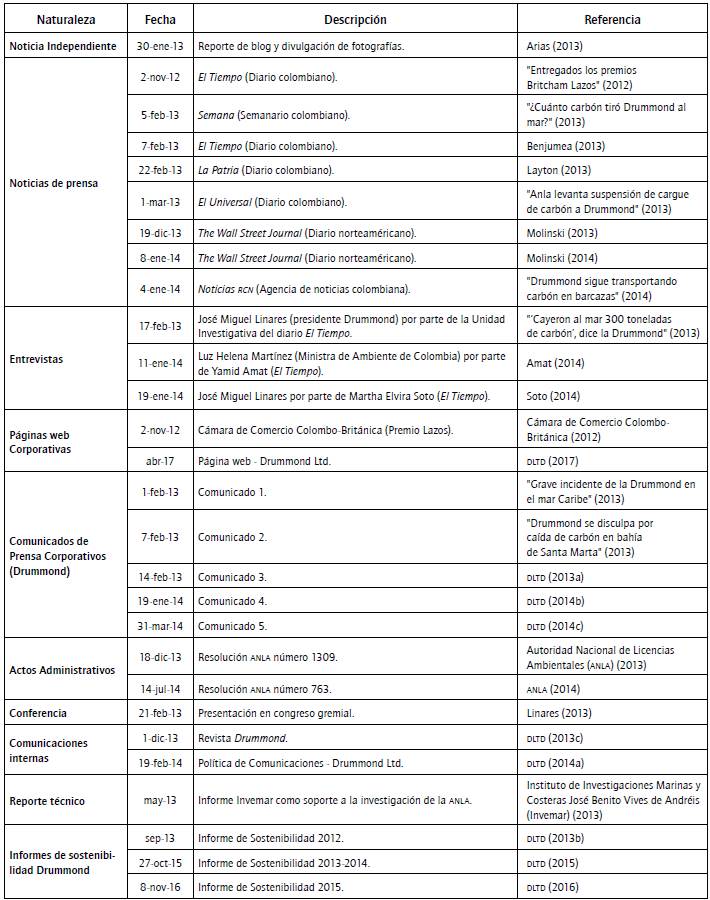

El enfoque de análisis de contenido permite valorar, clasificar y decantar las fuentes utilizadas, siendo un procedimiento sistemático útil para analizar grandes y desestructurados conjuntos de datos (Krippendorff, 1980). El filtro de análisis se centró en tres situaciones que permiten identificar la adopción de decoupling por parte de la compañía: el ocultamiento del incidente a la opinión pública, la generación de diferentes versiones por parte de la compañía sobre la cifra de carbón arrojado y el incumplimiento de la fecha definitiva de finalización de cargue de carbón a través de barcazas1. Es importante aclarar que no se consideraron otras situaciones y, por lo tanto, documentos que podrían parecer importantes para determinar el fenómeno de decoupling, debido a que su naturaleza técnica o jurídica escapaban al alcance de este trabajo. Como ejemplo de lo anterior están las menciones a una eventual negligencia laboral en los instantes previos del incidente, la implementación inadecuada del plan de contingencia en el momento del desastre y los estudios que mencionaban la magnitud del daño ambiental producido por el incidente.

De esta forma, fueron 28 el número de documentos utilizados para este estudio. La lista de estos se encuentra en la tabla 1, como también se puede consultar en las referencias bibliográficas.

Resultados

La minería en el contexto colombiano

Colombia es un país de cerca de 48 millones de habitantes, en donde la credibilidad de las grandes empresas es bastante alta en comparación con la de sus instituciones oficiales (World Values Survey Association, 2016). Sin embargo, los mecanismos de comunicación organizacional, como los reportes de sostenibilidad de las empresas, se han constituido en instrumentos de legitimación organizacional más que en verdaderos dispositivos de rendición de cuentas (Gómez-Villegas & Quintanilla, 2012). Asimismo, su dinámica económica está marcada en gran medida por la explotación de recursos naturales sin generar valor agregado sobre las materias primas. A manera de ejemplo, su industria minera representó más del 12% del producto interno bruto nacional en el 2015 (Simco, 2017) y hace uso intensivo de mano de obra, generando más de 20.000 empleos directos e indirectos (Valencia, 2014). Además, Colombia es el quinto mayor productor mundial de este mineral y el exportador más representativo del continente (Plazas, 2016), con una producción total de más de 85,5 millones de toneladas para el 2015 (Simco, 2017).

En Colombia existen dos empresas multinacionales que dominan la explotación y distribución de carbón a gran escala, que manejan minería a cielo abierto con otras operaciones logísticas complejas. Estas corresponden a Carbones Colombianos del Cerrejón SA y la compañía DLTD. La producción de estas dos compañías corresponde al 72,16% del total de carbón explotado en Colombia (Simco, 2017).

Particularmente, en términos de SE y de RSE algunos estudios han abordado varios antecedentes de estas dos compañías. Por ejemplo, Sarmiento (2008) concluye que los principios de la RSE de estas dos empresas se construyeron con base en el cumplimiento de requisitos legales y en la búsqueda de una mejor reputación con su entorno institucional. Por otra parte, Henderson, Lizarazo y Blanco (2016) resaltan la falta de acción del Estado colombiano para regular la RSE de estas empresas, con el fin de que impacten positivamente las comunidades que son afectadas por sus operaciones. Por último, Otálora (2012) afirma que estas dos empresas podrían estar utilizando la RSE como una estrategia defensiva, con el fin subsanar sus presuntas transgresiones al medio ambiente y a la sociedad colombiana en general. En cualquier caso, DLTD recibe mayor atención tanto en la literatura como en los medios de comunicación, debido a su historial significativo de problemas ambientales y sociales, así como de algunas acusaciones de violación de los derechos humanos (Shaefer, 2014; Battersby, 2014; Jiménez, 2014).

Desde 1987, la multinacional Drummond International LLC ha estado presente en Colombia a través de su operación principal DLTD. Su proceso está enfocado en la exploración, producción, transporte y exportación mono-producto de carbón térmico mineral. A 31 de diciembre del 2015, la empresa obtuvo ingresos netos del orden de los USD 1.516 millones, contaba con una fuerza laboral de 4.992 empleados y sus principales mercados eran Europa (53% de la producción total), América Central y del Sur (16%), Estados Unidos (13%), Israel (11%) y Reino Unido (7%) (DLTD, 2016).

Las operaciones mineras de DLTD se concentran en los municipios de Becerril, Codazzi, Chiriguaná, El Paso y La Jagua de Ibirico, en el departamento de Cesar, a través de dos minas a cielo abierto, que están conectadas con un puerto al norte del país, municipio de Ciénaga, a través de un tren antiguo. Pese a que su cargue es mediante bandas transportadoras directas, su operación en puerto era realizada, hasta el 2014, mediante transporte en barcazas, usualmente con 3.000 toneladas de capacidad, desde un punto asignado en tierra hasta buques cargueros ubicados en mar abierto (DLTD, 2017). A pesar de que el mecanismo de cargue directo de carbón fue un requerimiento desde 1992, con el otorgamiento de la concesión portuaria a la compañía y la expedición de la licencia ambiental ("Drummond debía tener cargue directo desde hace más de 15 años", 2013), su cumplimiento se postergó hasta el 2014, hasta que el "Plan Nacional de Desarrollo 2010-2014: Prosperidad para Todos" estableció como nueva fecha límite el 1.° de enero de ese año (Departamento Nacional de Planeación (DNP), 2011).

DLTD y su discurso

DLTD se define a sí misma como una "buena ciudadana corporativa", cuyo aporte al desarrollo económico y social de Colombia y su compromiso con el medio ambiente van más allá de su mero cumplimiento legal. De la misma manera, se enorgullece de contar con "los más altos estándares de excelencia, lo cual se demuestra en todos los aspectos del negocio, incluyendo las medidas adoptadas para proteger el medio ambiente mediante la firme adopción de prácticas ambientales responsables" (DLTD, 2017, párr. 8). A nivel de sus comunicaciones, DLTD tiene como política "emitir comunicaciones que sean transparentes, directas, oportunas y exactas" (DLTD , 2014a, párr. 1); en este sentido, su propio presidente manifiesta que la compañía "está convencida de que la evolución y el crecimiento de su negocio depende, en gran medida, de construir un diálogo franco con todos los grupos de interés que están relacionados con la operación" (DLTD, 2016, p. 9).

Precisamente, en noviembre del 2012, tras "un delicado proceso de evaluación de los proyectos de Responsabilidad Social Empresarial que se presentaron" (DLTD, 2017, párr. 1), la Cámara de Comercio Colombo-Británica, Britcham reconoció a la compañía DLTD con el premio Lazos al "Mejor Programa Gestión Grupos de Interés" ("Entregados los premios Britcham Lazos", 2012). Según la compañía, este premio fue un ejemplo de su contribución al desarrollo de Colombia y ratificó su compromiso con las comunidades de la Costa Caribe colombiana. Complementariamente, en su carta introductoria al informe de sostenibilidad 2012, su presidente manifestó que, en el ejercicio de discusión de expectativas y necesidades de las partes interesadas, DLTD identificó que uno de los mayores desafíos correspondía al proceso de comunicación y de interacción con sus grupos de interés:

En esa medida, uno de los principales retos que tiene la compañía, y que tengo yo como directivo, es dar a conocer a nivel internacional, nacional y local, el importante trabajo que realiza DLTD en beneficio de sus grupos de interés y, específicamente, los evidentes resultados de su política de Responsabilidad Social Empresarial... es una muestra del compromiso de la compañía por hacer transparentes todos sus procesos y visibilizar los esfuerzos en todos los niveles (dltd, 2013b, p. 5).

DLTD y sus acciones

Con el fin de comprender los hechos relacionados con el incidente analizado, su descripción se presentará de forma cronológica y, de acuerdo con lo establecido en la metodología, se concentrará en el comportamiento de la empresa asociado a ocultar el incidente, imposibilidad en conocer la cantidad de carbón vertida y el incumplimiento para ejecutar cargue directo de carbón. En consecuencia, se determinaron 16 acontecimientos con asignación de códigos consecutivos, siendo el momento cero (t0) la fecha del incidente mismo.

13 de enero del 2013 (t0): Como parte de una aparente operación de rutina en su puerto, en la población de Ciénaga, a 20 km de las playas turísticas de Santa Marta, una de las barcazas de la empresa cargada con algo menos de 2.000 t de carbón fue remolcada y amarrada a una boya, en aras de reiniciar operaciones a la mañana siguiente (el reloj marcaba en ese momento la 1:00 am del día en cuestión). Sin embargo, el alto oleaje hizo que el agua comenzará a entrar en esta embarcación ocasionando inestabilidad. Cinco o siete horas más tarde, y gracias a la luz del sol, se observó la barcaza semisumergida, lo que generó naturalmente, una emergencia en puerto. De esta forma, y como parte del protocolo de rescate, con el fin de recuperar su flotabilidad, se ordenó el uso de grúas para extraer carbón (DLTD, 2015) y arrojarlo al lecho marino. Sin embargo, a pesar de notificar dichas acciones a capitanía del puerto, la empresa decidió no reportarlas ni a la autoridad ambiental competente (ANLA), ni a la sociedad en general.

30 de enero del 2013 (t1). Un periodista independiente reveló en su blog unas fotografías del momento del incidente (Arias, 2013), que se hicieron públicas a través de los medios de comunicación locales. A partir de allí, un enorme impacto mediático fue producido y la compañía sintió la presión de diferentes actores de la sociedad (medios de comunicación internacionales, gobierno y opinión pública en general). En días posteriores, se inicia por parte de la ANLA la investigación oficial sobre el incidente.

1.° de febrero del 2013 (t2). La compañía decidió expresarse por primera vez a través de un comunicado de prensa. Allí hizo un recuento somero de los hechos y los medios de comunicación empezaron a registrar la noticia ("Grave incidente de la Drummond en el mar Caribe", 2013). Estimando un desastre medioambiental severo, el 6 de febrero la ANLA decidió suspenderle a DLTD la actividad de cargue de carbón en puerto de manera temporal (Benjumea, 2013).

7 de febrero del 2013 (t3). DLTD se manifestó nuevamente y lo hizo a través de un segundo comunicado de prensa. Allí lamentó los hechos ocurridos y, sin dar más detalles, anunció una investigación interna. Algunas versiones de prensa empezaban a señalar que la cantidad aproximada de carbón arrojada al lecho marino correspondía a 2.000 t (p. ej., "Drummond se disculpa por caída de carbón en bahía de Santa Marta", 2013). A partir de este momento, y dado el cruce de información, uno de los aspectos que más llamaron la atención del incidente fue la imposibilidad por parte de la empresa de informar la cantidad exacta de carbón arrojado al lecho marino del puerto ("¿Cuánto carbón tiró Drummond al mar?", 2013).

14 de febrero del 2013 (t4). La compañía publicó su tercer comunicado oficial de prensa respecto al incidente. En este dio más detalle sobre los hechos y mencionó que notificar a la ANLA sobre el incidente no constituía una obligación de su parte. Adicionalmente, se pudo deducir de su propia narración de los hechos que fueron 107 toneladas de carbón las arrojadas al mar:

El 12 de enero, a las 2:44 pm, se cargó la barcaza 115 en el muelle de Puerto Drummond con aproximadamente 2.957 toneladas. A las 8 pm la barcaza fue movida al buque Anangel Seafarer. Se descargaron aproximadamente 1.100 toneladas. El 15 de enero, aproximadamente 1.600 toneladas de carbón y agua fueron sacadas de la barcaza 115 y transferidas a la barcaza 114... Estimamos que la barcaza todavía contiene aproximadamente 150 toneladas de carbón (DLTD, 2014a, párr. 4-10).

17 de febrero del 2013 (t5). Durante una entrevista ("'Cayeron al mar 300 toneladas de carbón', dice la Drummond", 2013), su presidente aseguró que "una vez ocurrió la emergencia, parte del carbón (...) debió perderse por efecto de un oleaje de más de tres metros. Lo que cayó al mar pueden ser unas 300 toneladas" (párr. 8). Ante la pregunta de por qué hasta ahora le daban la cara al país, este respondió: "Queríamos hacerlo en una forma responsable, cuando hubiéramos adelantado las investigaciones necesarias para entregar una información confiable, como ya sucedió" (párr. 4).

21 de febrero del 2013 (t6). Como parte de una conferencia titulada "Operación Salvamento Barcaza TS115", efectuada por el presidente de la compañía (Linares, 2013) en el Segundo Congreso del Sector de Minería a Gran Escala en Cartagena, el presidente de DLTD manifestó que la cantidad de carbón arrojada al mar correspondía alrededor de 150 t (Layton, 2013).

3 de abril del 2013 (t7). Como parte de la investigación oficial, y actuando bajo gravedad de juramento, el representante legal de la compañía afirmó que la cantidad de carbón arrojada al mar correspondía solo a 35 t (ANLA, 2014, folio 353).

Diciembre del 2013 (t8). La Revista Drummond (medio de comunicación dirigido a sus empleados y colaboradores), a través de uno de sus artículos, mencionó que "[d]ebido al rápido empeoramiento de la condición de la barcaza, se tomó la decisión de sacar paladas de agua, mezcladas con pequeñas cantidades de carbón de la barcaza que se estaba hundiendo y depositarlas en el mar" (DLTD, 2013c, p. 5).

18 de diciembre del 2013 (t9). La ANLA, a través de la Resolución 1309, determinó la culpabilidad de DLTD y le impuso una multa equivalente a USD 3,7 millones, junto con algunos trabajos de tipo comunitario (ANLA, 2013). Una de las evidencias más importantes reveladas en la investigación llevada a cabo correspondió a una estimación hecha por el Invemar, respecto a la cantidad de carbón arrojado. Allí se reportó que el espacio equivalente en el que se arrojó el carbón equivalía a un volumen de 1.575 m3 (Invemar, 2013), lo que fue coincidente con una cantidad cercana a 2.000 t de carbón. Subsecuentemente, medios de comunicación internacionales registraron el hecho aclarando que la sanción impuesta a DLTD se dio como consecuencia del vertimiento de aproximadamente 1.900 t de carbón y no por 'alrededor de 300', como la compañía había declarado inicialmente (Molinski, 2013).

2 de enero del 2014 (t10). Un día después de la fecha prevista para el inicio de operaciones de cargue directo en puerto, y a pesar de no haber finalizado su respectivo montaje, la compañía decidió continuar con su operación convencional a través de barcazas. Varios medios de comunicación así lo reportaron, relacionándolo naturalmente con el incidente del año anterior ("Drummond sigue transportando carbón en barcazas", 2014). En consecuencia, la ANLA ordenó nuevamente la suspensión de operaciones de cargue indirecto hasta tanto no se cumpliese con el compromiso (Molinski, 2014).

11 de enero del 2014 (t11). En entrevista, la ministra de Ambiente Luz Helena Martínez afirmó que DLTD "fue desafiante con el accidente del año pasado cuando dijeron mentiras, y fue desafiante al seguir cargando carbón ilegalmente" (Amat, 2014, párr. 15). Algunos días después, en entrevista conducida por Soto (2014) al presidente de la compañía, se dio el siguiente cuestionamiento:

- S: La Ministra de Ambiente (...) les dijo mentirosos. ¿Mintieron con el tema del accidente de la barcaza?

- P: El accidente no se ocultó. -S: Se minimizó y se ocultó el derrame de carbón. -P: En ese momento se reportó el accidente y se entregó la información disponible. No hubo una intención deliberada de ocultar algo (Soto, 2014, párr. 23-26).

Días más tarde, DLTD emitió un comunicado de prensa en el que, además de catalogar como injusta la sanción aplicada, hace un nuevo recuento de los hechos, afirmando que el agua que decidieron sacar de la barcaza en hundimiento "contenía carbón y el análisis técnico estima que alrededor de 200 toneladas de carbón fueron vertidas al mar. Este fue un accidente industrial y Drummond sinceramente lamenta esta ocurrencia" (DLTD, 2014b, párr. 16).

21 de enero del 2014 (t12). Como parte del recurso de reposición presentando por la sanción recibida, la compañía afirmó que "(...) la cantidad real de carbón vertida al mar ascendió a ciento ochenta punto (sic) sesenta y seis toneladas (180,66)". En esta ocasión, la justificación de esta nueva cifra aparentemente "correspondió al pago de impuesto por regalías por concepto de la explotación de esa cantidad de carbón" (ANLA, 2014, 46 y 47).

31 de marzo del 2014 (t13). A través de un comunicado de prensa, DLTD anunció la puesta en funcionamiento de la operación de cargue directo. Allí señaló que su implementación correspondió a USD 306 millones en aras de reemplazar totalmente las operaciones de cargue a través de barcazas (DLTD, 2014b).

14 de julio del 2014 (t14). Se emitió la Resolución ANLA número 763, en la que se resolvió el recurso de reposición presentado por la compañía. El resultado final ratificó en su totalidad la pasada Resolución 1309 (ANLA, 2014) y condenó a la compañía por el desastre medioambiental producido.

27 octubre del 2015 (t15). En su informe de sostenibilidad del periodo 2013-2014, la compañía mencionó el incidente de la barcaza y, pese a las determinaciones y evidencias mencionadas anteriormente respecto a la cantidad de carbón arrojada, el relato mencionó que "en las labores de recuperación de flotabilidad de la barcaza, se estima que alrededor de 300 a 500 toneladas de carbón fueron vertidas al mar". Además, nuevamente hizo mención sobre la aparente no obligatoriedad en reportar el incidente a la ANLA (DLTD, 2015, p. 143).

Se observa, por tanto, que en diferentes acontecimientos derivados del incidente, DLTD tuvo comportamientos asociados al fenómeno de decoupling respecto a la SE. Básicamente, se reconocen tres aspectos sobre los que la compañía disoció su política de SE (discurso) de su práctica (realidad), que corresponden a: i) ocultamiento del hecho; ii) falsedad en las versiones sobre la cantidad de carbón arrojada, y iii) incumplimiento de compromiso oficial. Adicionalmente, se evidencia que el decoupling responde a diferentes niveles de premeditación como consecuencia de los acontecimientos derivados del incidente.

Primero, más allá de si era o no necesario informar dicho incidente a la ANLA, la compañía disoció abiertamente al ocultarle el hecho a la sociedad colombiana. Disoció con respecto a su propio discurso como empresa, del cual se destaca la declaración del mismo presidente de la compañía en la introducción a su informe de sostenibilidad 2012, en el que hay un compromiso expreso de transparencia durante el ejercicio de su gestión (DLTD, 2013b). La publicación el 30 de enero del 2013 (t1) de las imágenes del desastre por parte de terceros afectó la imagen de la compañía frente a la sociedad y el Gobierno, por lo que este se vio presionado para actuar consecuentemente. Adicionalmente, un hecho que podría pasar desapercibido, pero que claramente es compatible con la práctica del decoupling por ocultamiento de información, tiene que ver con la emisión de un informe de sostenibilidad conjunto para el periodo 2013-2014 (t15) de manera tardía, es decir, más de 28 meses después del desastre (DLTD, 2015). Posponer el informe del 2013 implicó la decisión de DLTD de no revelar los hechos del incidente y, por ende, no efectuar rendición de cuentas de manera directa y oportuna a la sociedad.

Segundo, a pesar de la facilidad para determinar de manera inmediata la cifra exacta de carbón vertido al mar, que pudo haber sido calculada restando la cantidad de carbón remanente de la cantidad contenida en la barcaza en momentos previos al incidente, DLTD se contradijo en varias oportunidades al respecto. Luego de las conjeturas iniciales, sus propias declaraciones en los acontecimientos t4, donde se implica que solo fueron 107 t, pero además en t5 (300 t), t6 (150 t), t7 (35 t), t11 (200 t), t12 (180,66 t), e incluso en t15 (de 300 a 500 t) adicional a lo mencionado en t8, en donde manifestó que la cantidad arrojada fue pequeña, dan cuenta de más de siete versiones diferentes de la cifra en cuestión. Lo anterior llama aún más la atención por el hecho de que ninguno de los datos mencionados por la compañía es siquiera cercano a lo reportado por la investigación adelantada por el Invemar (2013) en el terreno, correspondiente a una cifra aproximada de 2.000 t. Debido a estas situaciones, su propia credibilidad corporativa se vio seriamente comprometida en lo asociado a "emitir comunicaciones que sean transparentes, directas, oportunas y exactas".

Tercero, con el incumplimiento del plazo para el inicio de operaciones de cargue directo y, por lo tanto, con su pretensión de continuar ilegalmente con el cargue por medio de barcazas, tal como se presenta en el acontecimiento t10, la empresa disoció su discurso de la realidad. Un 'buen ciudadano corporativo', que es la forma en la que la compañía se define a sí misma, debería demostrar en todo momento y sin ningún resquicio de duda un comportamiento acorde a la normativa de un país, así como el respeto absoluto a sus instituciones. Esto no sucedió en el escenario descrito.

Sumado a lo anterior, es evidente que DLTD experimentó diferentes niveles en su adopción de decoupling, que fueron ocasionados por presiones de algunos stakeholders. Así como hubo momentos en los que se percibió a una empresa organizada y segura de sus argumentos (acontecimientos t4, t6, t12 y t15), también hubo momentos en los que fue evidente una descoordinación en sus declaraciones, que puede ser interpretada como una falta en la unificación de criterios (acontecimientos t5, t7, t8 y t11). En consecuencia, los datos sugieren que la compañía presenta distintos niveles de reflexión y planificación en la adopción del decoupling como estrategia de contención a las presiones institucionales.

A manera de ejemplos de las situaciones de decoupling descritas, se aprecia cómo en el acontecimiento t15, a pesar de ser clara la decisión de la sanción por parte de la ANLA, la compañía mencionó que la cantidad de carbón había correspondido entre 300 y 500 t, siendo este la cantidad más alta reconocida hasta la fecha por la compañía. Es claro que para ese momento el entorno mediático era menos activo y la ANLA ya había cumplido su rol como autoridad ambiental. Sin embargo, para la empresa aún era importante responder, a través del informe de sostenibilidad, al requerimiento mínimo de información como mecanismo de legitimación de su política de SE, lo que hizo de manera tardía pero calculada.

Asimismo, otro ejemplo corresponde al acontecimiento t8. En esta situación, como parte de la investigación inicial, la compañía declaró ante la ANLA que fueron 35 t de carbón las arrojadas al lecho marino. Este comportamiento podría comprenderse como si en aras de tratar de minimizar el daño causado, y teniendo en cuenta factores como la coyuntura del momento, la presión del ente investigador y el perfil del declarante, el nivel de engaño no respondiera a un intento absolutamente deliberado de hacerlo, sino más bien a una respuesta emergente que se alejó demasiado de la realidad.

Discusión

El decoupling se ha consolidado en la literatura como un concepto útil para comprender algunos comportamientos de las organizaciones (Greenwood et al, 2011; Westphal & Zajac, 2001) desde la perspectiva de la teoría institucional (Scott, 2008). Las organizaciones practican decoupling (disocian) cuando sus políticas no son coherentes con sus prácticas (Meyer & Rowan, 1977). Por ejemplo, una empresa puede declarar que es respetuosa de los principios de sostenibilidad y sencillamente no hacerlo. Algunas veces las organizaciones son conscientes de dicho comportamiento, lo que puede constituir un engaño calculado, y otras veces lo hacen sin ningún tipo de premeditación (Bromley & Powell, 2012). El presente trabajo pretende ilustrar este fenómeno aplicado sobre las políticas de SE a través de un estudio de caso particular y analizarlo a la luz de los diferentes momentos y condiciones en que es practicado. Para ello, se atiende la sugerencia de Christensen et al. (2013) de abordar este tipo de problemáticas de manera inductiva y, a partir de un estudio de caso (Yin, 2013), se hace uso de la aproximación propuesta por Crilly et al. (2012) para su análisis.

Los resultados obtenidos son coincidentes con la naturaleza del isomorfismo institucional presentado por Meyer y Rowan (1977), es decir, como consecuencia de presiones de stakeholders externos (principalmente el Gobierno, grupos defensores del ambiente y medios de comunicación en representación de la opinión pública nacional) la compañía estudiada evidencia la práctica del decoupling asociado a la SE en aras de aparentar un comportamiento deseable frente a la sociedad general (Oliver, 1991; Perez-Batres et al, 2012). Sumado a lo anterior, este comportamiento se profundizó a medida que tuvo que responder las inquietudes y exigencias de los stakeholders, y como consecuencia de esto la compañía siguió tomando decisiones aún más alineadas con su perfil disociador. Las actuaciones de ocultamiento, falsedad e incumplimiento no permiten considerar que la empresa actuó ceñida a sus principios y, en cambio, puso en duda la moralidad de sus actos, lo que fue cuestionado hasta por el propio Gobierno.

Igualmente, la postura teórica de la legitimidad organizacional (Dowling & Pfeffer, 1975; Gómez-Villegas & Quintanilla, 2012; Suchman, 1995) permite explicar las actuaciones de disociación mencionadas. Evidentemente, esta compañía demostró que era capaz de ir en contra de sus propias políticas para construir, preservar o reconstruir su imagen de una entidad legítima, poseedora de objetivos y métodos legítimos. La forma en que intentó manipular la comunicación con sus propios stakeholders en los momentos posteriores al incidente da cuenta de su afán de salvaguardar su reputación y de minimizar el impacto posterior sobre sus intereses.

Por otra parte, aunque sin un análisis de fuentes primarias es difícil demostrar totalmente la desconexión entre las intenciones y las acciones de la compañía -que para autores como Bromley y Powell (2012) representa el verdadero sentir del decoupling-, sí es posible interpretar de cierta manera el nivel de premeditación en la adopción de dicha práctica al estudiar el contexto. Para ello, se siguió el trabajo de Crilly et al. (2012), que sugiere la validación de esta práctica en términos causales, en aras de avanzar en su propia propuesta. El comportamiento de la compañía permite inferir que, dependiendo del contexto particular, esta hizo uso del decoupling como una estrategia de engaño intencional en algunos momentos o como una práctica emergente sin ningún tipo de premeditación, es decir, por descuidos discursivos. De esta manera, tal como lo propusieron Crilly et al. (2012), se percibe una compañía que disoció como un intento deliberado de engaño cuando utilizó el tiempo a su favor para responder a las expectativas de sus stakeholders y asimilar las consecuencias de sus declaraciones, posiblemente desde la perspectiva legal; como también a una compañía que ante la presión del momento y el desconocimiento de la información con la que contaban sus interlocutores presentaron declaraciones poco elaboradas.

Conclusiones y recomendaciones

Haciendo uso del caso de estudio de DLTD, el presente trabajo contribuye al marco teórico en la medida en que se evidencia la relevancia y aplicabilidad del decoupling como un concepto valioso en el campo de la SE. El contexto de los países en vías de desarrollo, en general, y de la industria minera a gran escala, en particular, son prueba de ello. En este orden de ideas, se evidencia que los países en vías de desarrollo son poseedores de unas circunstancias muy especiales que hacen que afronten constantemente un riesgo de "decoupling selectivo por parte de sus organizaciones" (Jamali et al, 2015, p. 25), en el que altos niveles de premeditación podrían atentar sobre los objetivos de desarrollo colectivo de sus sociedades. El caso en mención es significativo, toda vez que ilustra la forma en que dicha práctica tiene la capacidad de desgastar instituciones, crear incertidumbre, minar la confianza de stakeholders y terminar fomentando la ofensa constante al medio ambiente por parte de las organizaciones.

El estudio de caso en las ciencias administrativas es una metodología que ha ayudado a ilustrar adecuadamente planteamientos teóricos y que ha aportado a la generación inductiva de nuevos conocimientos (Yin, 2013). Sin embargo, el objetivo de su uso no implica la generalización sobre una población, sino más bien una potencial transferibilidad teórica de sus contribuciones (Tsang, 2014). Ello se logra a partir de la rigurosidad en su aplicación, mejorando la calidad de la recolección de los datos y elevando los niveles de validez interna y validez del constructo utilizado (Gibbert et al, 2008). Mientras que las dos primeras condiciones suelen ser declaraciones explícitas de los investigadores, en donde se manifiesta acuciosidad y competencia sobre un plan de trabajo determinado, las dos últimas implican la adaptación de los datos obtenidos a la teoría utilizada y la solidez conceptual de un concepto validado previamente en la literatura. En ese orden de ideas, el caso de estudio de DLTD, además de comprender a profundidad el contexto y de la aplicación de un protocolo específico de investigación que implicó acercamientos continuos a los datos y a la teoría, también fue riguroso en el manejo del marco teórico utilizado. Particularmente, para esto último, aplicó una triangulación teórica entre los conceptos o constructos de legitimidad, greenwashing y decoupling en la SE, con el ánimo de seleccionar el que mejor encajara con los datos obtenidos. Así las cosas, se entendió que sería este último el que les daría mejor ajuste y validez a sus contribuciones.

Por otra parte, atendiendo las recomendaciones de Crilly et al. (2016), este estudio utiliza un mecanismo de análisis sobre el caso de DLTD que aporta al entendimiento de este fenómeno y que, gracias a la caracterización del decoupling a partir de los posibles niveles de premeditación, valida la posibilidad de que estos niveles tengan un lugar de acuerdo con diferentes circunstancias del contexto. Esto último permite abordar las inquietudes planteadas por los mismos Crilly et al. (2012) con respecto a la causalidad de su propuesta; en otras palabras, entender si el contexto colombiano actuó o no como un activador de la adopción emergente y deliberada del decoupling por parte de DLTD al afrontar su problemática particular. Por lo tanto, se considera relevante desarrollar estudios que permitan un análisis de enfoque cuantitativo. Asimismo, otros estudios podrían encargarse de investigar más a fondo las causas reales por las que las organizaciones de este u otros contextos deciden disociar sus políticas de SE y propiciar análisis comparativos que extiendan el conocimiento generado hasta el momento en este tema particular.

Además, este trabajo sugiere que las compañías sean consistentes y coherentes en la transmisión de mensajes a sus stakeholders (Chandler, 2006). La declaración de un propósito alineado a la SE debería estar en conexión absoluta con sus acciones. No hacerlo engendraría una estrategia de engaño que estaría en contravía de los propósitos empresariales; incluso, podría invalidar los propósitos de DS de la sociedad actual. De generarse este comportamiento, algunos estudios empíricos evidencian que la organización podría poner en riesgo su propio desempeño en variables tales como el rendimiento financiero (Isaksson, Kiessling & Harvey, 2014), el sentido de pertenencia de sus stakeholders con la organización (Glavas & Godwin, 2013) y el compromiso y motivación de sus empleados (Donia, Tetrault-Sirsly, & Ronen, 2017). En consecuencia, la pretensión es la de desestimular la adopción del decoupling de la SE, como práctica organizacional, dados sus claros efectos perjudiciales.