Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Con la reforma de la normativa de morosidad y la puesta en marcha del Plan de Pago a Proveedores, se establecen las bases legales y los estímulos necesarios para mejorar el control y estabilizar la deuda comercial que tienen las administraciones públicas con sus proveedores.

En concreto, la mayoría de los ayuntamientos españoles se han visto abocados a acogerse a alguna de las tres fases del Plan de Pago a Proveedores1, con la finalidad de reducir la deuda comercial que presentaban durante los últimos años. La consecuencia directa de estos mecanismos extraordinarios de liquidez es la obtención de la financiación necesaria para que las administraciones públicas reduzcan la deuda con los proveedores y los periodos de pago. Además, hay que destacar que fue necesaria la modificación de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera en el 2013, para fijar el criterio de sostenibilidad de la deuda comercial.

Ante este contexto, se entiende que la situación financiera a corto plazo de las administraciones públicas cobra más transcendencia. La liquidez es uno de los cuatro componentes de la condición financiera y es definida como la habilidad que tienen las entidades de generar suficiente efectivo y cumplir con sus obligaciones a corto plazo (Groves, Godsey, & Shulman, 2003). En el marco local español, la solvencia de efectivo es un concepto de una única dimensión e independiente del resto de componentes de la condición financiera que propone la International City/County Management Association (solvencia a largo plazo, solvencia presupuestaria y solvencia del nivel de servicios públicos) y Canadian Institute of Chartered Accountants (sostenibilidad, flexibilidad y vulnerabilidad) (Cabaleiro, Buch, & Vaamonde, 2012). Por su parte, Rodríguez, Navarro, Alcaide y López (2014) obtienen que la solvencia de efectivo no guarda relación con la sostenibilidad financiera, así como que la acumulación de pasivos corrientes y la negociación de periodos de pago más largos con los proveedores no favorecen la futura viabilidad de los servicios públicos.

Por lo tanto, el principal objetivo de este trabajo es analizar qué variables son capaces de explicar la situación financiera local a corto plazo. En primer lugar, a través de un análisis discriminante, se seleccionan los indicadores presupuestarios que mayor poder discriminatorio presentan y que permiten diferenciar los municipios que se han visto obligados a participar en el Fondo para la Financiación del Plan de Pago a Proveedores (en adelante FFPP), de aquellos otros municipios que no se han acogido a esta medida. Posteriormente, se plantea una regresión lineal con el objetivo de explicar el periodo medio de pago a proveedores y corroborar si estos mismos indicadores son significativos.

La estructura de este artículo es la siguiente: a continuación, se hace referencia a la morosidad de las administraciones públicas y a los aspectos más fundamentales del FFPP; en el tercer apartado, se relaciona este trabajo con la literatura previa y se plantean las hipótesis a analizar; en la cuarta sección, se establece la metodología y se detallan las variables; en el quinto apartado, se exponen los resultados, y en la última sección se incluyen las conclusiones.

Morosidad en las administraciones públicas y el Plan de Financiación para el Pago a Proveedores

En el marco de la Unión Europea, la Directiva 2011/7/EU es la que establece las medidas de lucha contra la morosidad en las operaciones comerciales, con el objetivo de fortalecer el pago de las facturas a tiempo por parte de empresas y administraciones públicas. Esta norma se caracteriza por ser la legislación más ambiciosa en esta materia, ya que reduce el plazo de pago por parte de las administraciones públicas (Bilotta, 2013). Esta legislación obliga a que todas las entidades públicas de los países miembros abonen sus deudas con los proveedores dentro los 30 días siguientes a la entrega de los bienes o de las prestaciones de los servicios (Flynn & Pessoa, 2014). En concreto, en el contexto español, el Real Decreto Ley 4/2013 transpone la directiva anterior, lo que conlleva a la modificación de la normativa de morosidad de las operaciones comerciales regulada en la Ley 3/2004.

Posteriormente, desde el punto de vista de los mecanismos de control presupuestario, resulta importante la publicación de la Ley Orgánica 9/2013 del control de la deuda comercial del sector público, ya que mediante esta norma se modifican algunos preceptos de la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera del 2012. En este aspecto, resulta transcendental la ampliación del principio de sostenibilidad financiera, ya que junto al límite de déficit y deuda pública se incorpora, por primera vez en la legislación española, el límite de morosidad de la deuda comercial. El objetivo de la reforma supone reforzar el control del endeudamiento, añadiendo a la deuda pública (formada exclusivamente por la deuda financiera) la deuda comercial, entendida como la morosidad de la deuda pública con los proveedores (Ramos, 2014). Esta modificación legal exige a las administraciones públicas españolas publicar el periodo medio de pago a proveedores y ajustar los plazos de acuerdo con la normativa de morosidad; por lo tanto, esta obligación implica que las administraciones públicas no van a poder superar en 30 días el plazo máximo de pago previsto en la normativa de morosidad2, condición necesaria para cumplir con el principio de sostenibilidad de deuda comercial.

Previamente, con la intención de reducir la deuda con los proveedores y aminorar los periodos medios de acuerdo con el principio de sostenibilidad de deuda comercial, preventivamente, se ejecutan las tres fases del FFPP (2012-2013). Para poder acogerse a esta medida, la corporación local debía llevar a cabo la aprobación de un plan de ajuste con la intención de asegurar la sostenibilidad financiera de la operación de endeudamiento. Con el reconocimiento contable de la deuda y la implantación tutelada de un plan de ajuste, además del pago de las cantidades adeudadas, se pretende también alcanzar el equilibrio presupuestario de las entidades locales (López de la Riva, González, & Mora, 2012).

Dentro de las ventajas que aporta el FFPP, además de revitalizar la economía, como demuestran estudios empíricos (Delgado-Téllez, Hernández de Cos, Hurtado, & Pérez, 2015), desde el punto de vista contable, la más trascendental es el afloramiento y transformación de la deuda comercial en financiera (Algarra & Romera, 2015). No obstante, se debe recalcar que este tipo de medidas coyunturales vienen a dejar inoperantes las instituciones presupuestarias o reglas fiscales establecidas, es decir, las normas jurídicas que tienen por objetivo asegurar la sostenibilidad de las finanzas públicas (Bellod, 2014).

En la tabla 1 se puede apreciar la información que publica el Tribunal de Cuentas (2013) en relación con el número, tipología y cuantía abonada (9.598 millones de €) a las entidades locales en la primera fase del FFPP. El balance final del Fondo para la Financiación de Pago a Proveedores (las tres fases y Comunidades Autónomas) ha implicado la financiación de 41.814,6 millones de euros y liquidar más de ocho millones de facturas de casi 200.000 proveedores (Ministerio de Hacienda y Administraciones Públicas, 2014a). En concreto, la cantidad total abonada a los 123.733 proveedores de las entidades locales es de 11.563,42 millones de euros (Ministerio de Hacienda y Administraciones Públicas, 2014b).

Tabla 1 Participación en la primera fase del Plan de Pago a Proveedores por tipología de entidad local.

| Tipo de Entidad | N.° de Entidades | Financiación Fondo | % |

| Ayuntamientos | 3.753 | 9.382.051.743,99 | 97,75 |

| - Más de 50.000 | 119 | 5.385.811.976,38 | 56,11 |

| - Entre 5.001 y 50.000 | 836 | 3.041.041.143,82 | 31,68 |

| - Entre 1.001 y 5.000 | 1.175 | 729.995.117,02 | 7,61 |

| - Menos de 1.000 | 1.623 | 225.203.506,77 | 2,35 |

| Ciudades autónomas | 1 | 82.124.720,74 | 0,86 |

| Diputaciones provinciales, cabildos y consejos insulares | 23 | 134.154.647,17 | 1,39 |

| Total | 3.777 | 9.598.331.111,90 | 100 |

Fuente: adaptada de Tribunal de Cuentas (2013).

Estudios previos

La literatura del federalismo fiscal justifica el control del endeudamiento en criterios de equidad intergeneracional, en la búsqueda del equilibrio financiero a largo plazo o criterios de estabilidad macroeconómica (Monasterio, 1996). Dentro de este marco teórico, diversos autores han contrastado a través de diferentes metodologías las variables que mejor explican el endeudamiento o la deuda viva (Brusca & Labrador, 1998; Guillamón, Benito & Bastida, 2011), la presión o recaudación fiscal (Benito & Bastida, 2008; Bastida, Benito, & Guillamón 2009), el déficit (Vicente, Ríos, & Guillamón, 2013), el gasto público (Bastida, Benito, & Guillamón, 2009), el gasto de capital (Vicente etal., 2013) o el resultado presupuestario (Benito & Bastida, 2008) de las entidades locales españolas. Trabajos similares también se aplican a los municipios de Noruega (Borge, 1995), Suiza (Feld & Kirchgássner, 2011) o Portugal (Ribeiro & Jorge, 2014).

Hasta el momento, de acuerdo con la literatura previa, el análisis de la liquidez no ha tenido tanta atención. Este hecho se debe a que el interés principalmente lo focalizaban en el endeudamiento, el gasto público o los ingresos fiscales. No obstante, trabajos previos no ignoran la situación a corto plazo del sector público y proponen diferentes indicadores para analizar la liquidez de las administraciones públicas (Pina, 1994; Brusca & Condor, 2001; Benito & Martínez, 2002). Los coeficientes de liquidez miden la capacidad de un gobierno para pagar sus cuentas, es decir, que un gobierno tenga suficiente dinero para afrontar sus facturas, por lo que podría calcularse mediante la ratio de la suma del efectivo y de las inversiones a corto plazo, dividido entre las cuentas pendientes de pago a corto plazo, concepto que difiere de la solvencia (Bowman & Calia, 1997). Brusca y Condor (2001) destacan que el remanente de tesorería es el indicador de liquidez más importante.

Además, existen modelos de predicción de problemas financieros en el ámbito del sector público que son útiles para que los políticos y las partes interesadas identifiquen con antelación las situaciones de crisis y puedan asistir a los gobiernos locales con problemas financieros (Cohen, Doumpos, Neofytou, & Zopounidis, 2012).

El fiscal distress3 puede desencadenar emergencias fiscales en las que el gobierno local no puede pagar sus facturas o suministrar el nivel de servicios públicos existente (Honadle, 2003). Estudios previos que evalúan la condición financiera y diseñan modelos operativos para prevenir las situaciones de estrés fiscal reconocen una dimensión relacionada con la situación financiera a corto plazo (Zafra-Gómez, López-Hernández, & Hernández-Bastida, 2009a; Cohen et al., 2012).

Por otra parte, las investigaciones empíricas relacionadas con la inyección de liquidez otorgada por el FFPP tienen un enfoque fundamentalmente macroeconómico. En este sentido, Delgado-Tellez et al. (2015) comprueban, a través de un sistema de ecuaciones con variables endógenas (Modelo VAR), que aminorar los créditos comerciales supone un incremento del PIB real, la reducción de las cuentas pendientes de pago respecto al gasto público y el impacto positivo en el desempleo. Además, Bermejo, Campos y Abad (2015) constatan, mediante un modelo de efectos fijos y, posteriormente, con una estimación pooled-OLS, los efectos beneficiosos que tiene la inyección de liquidez en la reducción de desempleo, en los municipios que solicitan la financiación (origen) y en las empresas que perciben los fondos (destino).

Por tanto, el objetivo de este escrito es aportar información respecto a los indicadores que influyen en la liquidez de los municipios españoles. Para ello, se plantea una serie de hipótesis, con un doble propósito: 1) evidenciar las variables que diferencian a los municipios que han participado en el Plan de Pago a Proveedores (respecto de los que no han recibido la financiación), y 2) obtener las variables explicativas del periodo medio de pago a proveedores.

En primer lugar, se analiza si la liquidez está relacionada con el endeudamiento y los intereses financieros. Se establece que los ayuntamientos que tienen más elevada su carga financiera posiblemente también presenten dificultades de pago a corto plazo. Investigaciones previas contrastan que el endeudamiento y la deuda viva tienen relación con el nivel de inversión (Vallés, Pascual, & Cabasés, 2003; Sánchez, 2011), la cantidad de transferencias percibidas (Guillamón et al., 2011; Vicente et al., 2013) o el gasto público (Brusca & Labrador, 1998). Por otra parte, la literatura de predicción de dificultades financieras incluye la carga financiera (Zafra-Gómez et al., 2009b; García-Sánchez, Cuadrado-Ballesteros, Frías-Aceituno, & Mordan, 2012) y la deuda a largo plazo (Brown, 1993; Kloha et al., 2005) para medir la salud fiscal municipal. Esta variable está relacionada con la situación financiera a largo plazo (Brusca, Labrador, & Montesinos, 2015) y con la solvencia presupuestaria -flexibilidad- de la entidad local (Zafra-Gómez et al., 2009b). Con base en lo anterior, se entiende que acumular más carga financiera implica participar en el FFPP y presentar periodos de pago más elevados, por lo que se define la siguiente hipótesis:

H1. Las entidades locales con mayor carga financiera tienen mayores problemas de liquidez.

Posteriormente, se plantean otras dos hipótesis: una relacionada con los gastos corrientes y otra que recoge las transferencias corrientes recibidas. De esta manera, con el gasto corriente se analiza la influencia de la gestión del gasto (Brusca, Manes-Rossi, & Aversano, 2015), mientras que el montante de transferencias recibidas va ligado al concepto de independencia o dependencia financiera (Rivenbark, Roenigk, & Allison, 2010). Con un planteamiento similar, se manifiesta que los gastos corrientes se asocian con el nivel de solvencia de los servicios públicos prestados, y la cuantía de transferencias recibidas se relaciona con el grado de independencia del municipio (Zafra-Gómez et al., 2009b). Por lo tanto, en estos dos supuestos se asume que los ayuntamientos con mayor cuantía de gasto corriente respecto del gasto total, así como aquellos municipios que perciben menores transferencias corrientes por habitante, abonan las deudas en un plazo superior y tienen más opciones de acudir al FFPP, por lo que se definen las dos hipótesis siguientes:

H2. Las entidades locales con mayor gasto corriente tienen peor situación de liquidez.

H3. Las entidades locales que perciban menores transferencias corrientes presentan peor situación de liquidez.

En las siguientes hipótesis, se analiza el periodo medio de cobro, de la misma forma que Cárcaba (2003) y la relación de los fondos líquidos con las obligaciones pendientes de pago. Trabajos previos incorporan el periodo de cobro (Turley, Robbins, & Mcnena, 2015), las obligaciones a corto plazo y los fondos líquidos en la dimensión a corto plazo del concepto de condición financiera (Zafra-Gómez et al., 2009b). En este caso, se asume que los municipios que cobran sus derechos de crédito más tarde y que presentan una relación inferior de los fondos líquidos respecto de las obligaciones pendientes de pago tienen mayor probabilidad en acudir al FFPP y se demoran más tiempo en el pago de sus deudas; con base en lo anterior, se plantean las siguientes hipótesis:

H4. Un mayor periodo de cobro de los ayuntamientos incide en una peor situación de liquidez.

H5. Las entidades locales que tengan menores fondos líquidos respecto de las obligaciones pendientes de pago muestran una situación financiera a corto plazo más desfavorable.

En último lugar, se diseña un indicador que recoge el ahorro bruto desde un punto de vista de planificación presupuestaria, por lo que se analiza el grado de ejecución del ahorro bruto. Es interesante tener en cuenta el presupuesto, ya que contiene las bases de ejecución y atiende al cumplimiento del principio de estabilidad (Mabras, 2011). Trabajos previos que comparan el ahorro bruto con la cuantía de deuda anual establecen que es una magnitud que sirve para conocer la solvencia de la entidad local (Brusca & Condor, 2001). Para controlar el endeudamiento, los gobiernos pueden actuar en el ahorro corriente primario, bien por el lado de los gastos corrientes, bien en la vertiente de los ingresos corrientes (Vallés et al., 2003). Empíricamente se constata la significatividad y correlación negativa entre el ahorro bruto y endeudamiento (Brusca & Labrador, 1998). En este último caso, se asume que, si la ejecución del ahorro bruto es inferior a la presupuestada, existen más opciones de acudir al FFPP y también de acumular mayores retrasos en el abono de las deudas comerciales, por lo que se define la siguiente hipótesis:

H6. Si el ahorro bruto liquidado resulta inferior al previsto implicará peor situación de liquidez.

En el apartado siguiente, se explica la metodología, se definen las variables y se detallan las muestras que se seleccionan para cada análisis.

Análisis empírico de la liquidez de las entidades locales españolas

Metodología

Para evidenciar las variables que determinan la situación de liquidez de las entidades locales españolas, se formulan dos pruebas distintas: a) en una primera fase, se realiza un análisis discriminante; b) posteriormente, se plantea una regresión de mínimos cuadrados compuesta por las variables explicativas del periodo medio de pago a proveedores.

Por lo tanto, mediante el análisis discriminante (técnica multivariante), se analizan las características de una serie de grupos, que en este caso se definen de acuerdo con la participación o no en el FFPP. Este análisis se basa en los supuestos de normalidad multivariante, igualdad de matrices y covarianzas, linealidad, y ausencia de multicolinealidad y singularidad (Gil, García, & Rodríguez, 2001). Garantizar el cumplimiento conjunto de cada uno de los requisitos estadísticos exigidos puede considerarse, en sí misma, una limitación del análisis discriminante. Mora (1994) diferencia entre las limitaciones derivadas de la selección de la muestra y de las variables, por una parte, y las limitaciones propias del modelo en sí, por otra.

Cárcaba (2003), a través de indicadores, realiza un análisis discriminante de entidades locales, clasificando los grupos previos de acuerdo con el tamaño poblacional y el nivel de renta. Dentro del ámbito de las administraciones públicas, también resulta útil para contrastar en qué medida la información contable y presupuestaria de las Comunidades Autónomas incide en las calificaciones crediticias españolas emitidas por las agencias de calificación (Benito, Brusca, & Montesinos, 2003; Fernández-Llera, 2006). Estrechamente relacionado con el objetivo propuesto, Manes-Rossi, Zito y Costanzo (2012) aplican el análisis discriminante para obtener las variables capaces de diferenciar los gobiernos locales italianos con situación de estrés fiscal respecto de los que presentan buena salud financiera.

De forma previa, en esta parte empírica se realiza un contraste de medias para cada indicador mediante la técnica de análisis univariante de la varianza (ANOVA). Respecto al estudio de la normalidad univariante, se efectúa la prueba de Kolmogorov-Smirnov. En este sentido, se puede intuir que, al trabajar con ratios económicos presupuestarios, en la mayoría de las variables analizadas se rechaza la hipótesis nula de normalidad (De Andrés, 2001). Si se quiere intentar solucionar este problema, se puede optar por identificar y excluir los casos atípicos.

Posteriormente, las variables que cumplen las condiciones de normalidad y significatividad en el contraste de igualdad de medias son las que se consideran en la función discriminante. En esta fase, el criterio para seleccionar las variables consiste en escoger el valor mínimo de la lambda de Wilks. También se tiene que evitar la correlación entre las variables explicativas de la función discriminante. Se combina el método de selección "paso a paso" (stepwise) con un método exhaustivo de análisis de diversos subconjuntos posibles, para llevar a cabo la selección de las diferentes variables (Redondo & Rodríguez, 2014). En relación con la condición de homogeneidad de matrices de varianzas y covarianzas, se recurre al contraste de la M de Box. Para concluir este análisis, se procede a la validación de la capacidad explicativa del modelo.

La segunda parte empírica pretende demostrar las variables explicativas del periodo medio de pago de los ayuntamientos españoles a través de una regresión lineal múltiple. Bastida et al. (2009) elaboran dos regresiones con la finalidad de explicar el gasto per cápita y la recaudación fiscal de los ayuntamientos. Guillamón et al. (2011) utilizan el estimador de mínimos cuadrados en dos etapas, con la intención de aportar los factores que influyen en el nivel de deuda viva de las entidades locales. Por lo tanto, mediante la utilización de otra metodología, en esta segunda fase se trata de volver a comprobar si las mismas variables obtenidas en la función discriminante resultan estadísticamente significativas y también permiten explicar la situación financiera a corto plazo.

Muestra seleccionada y definición de variables

Para el análisis discriminante, se toma como referencia inicial los ayuntamientos con población superior a 20.000 habitantes, que son 396 (Ministerio de Hacienda y Función Pública, 2016b). Debido a que la mayoría de los municipios se acogen al FFPP en su primera fase, en el 2012, este estudio empírico se centra en este periodo, por lo que se utiliza la información presupuestaria del ejercicio del 2011. Los ayuntamientos que pertenecen al País Vasco y Navarra no están recogidos en el ámbito de aplicación subjetivo de esta primera fase, de ahí su exclusión. Posteriormente, se considera que las entidades locales que no participan en el FFPP son aquellas que tienen una situación de liquidez sana, por lo que este grupo de municipios son los que tienen buena situación financiera a corto plazo. En este aspecto, de acuerdo con la información de los planes de ajuste de entidades locales publicada por parte del Ministerio de Hacienda y Función Pública (2016a), son 72 ayuntamientos de más de 20.000 habitantes los que no figuran en dicha lista y no realizan plan de ajuste. Hay que destacar que los grupos de municipios se confeccionan a través de la técnica de emparejamiento (Sanchís, Gil, & Heras, 2003), procedimiento que permite formar los grupos de acuerdo con una característica específica, que en este caso se corresponde con el tamaño poblacional y, de esta forma, evitar los problemas de diferencia de tamaño entre municipios.

Por otra parte, en el análisis que explica el periodo medio de pago a proveedores se seleccionan inicialmente los 396 municipios con población superior a 20.000 habitantes. De acuerdo con la disponibilidad de información, se analiza finalmente una muestra de 363 ayuntamientos. Bajo este supuesto, se trabaja con datos presupuestarios del 2014, ya que la primera publicación del periodo medio de pago por parte del Ministerio de Hacienda y Función Pública (2016c) es del mes de septiembre del 2014. Por lo tanto, es el primer estudio que analiza el periodo medio de pago. Saura (2013) manifiesta que el incumplimiento de los plazos de pago por parte de las entidades locales se corresponde con un indicador inequívoco de su situación financiera, por lo que el periodo medio de pago se configura como una de las variables clave para controlar y asegurar la sostenibilidad de las finanzas locales.

En la tabla 2, se ilustra la muestra seleccionada y se visualiza que prácticamente cuatro de cada cinco municipios formalizan un plan de ajuste, bien por participar en alguna de las tres fases del FFPP, o como consecuencia de la ampliación del plazo de devolución de cantidades negativas.

Tabla 2 Participación en el Plan de Pagos a Proveedores y muestras.

| N.° de municipios | % | |

| Muestra inicial (ayuntamientos > 20.000) | 396 | |

| Muestra sin municipios de P. Vasco y Navarra | 375 | 100% |

| 1.a Fase FFPP (2012) | 269 | 71,73 % |

| 2.a Fase FFPP (2013) | 1 | 0,27 % |

| 3.a Fase FFPP (2013) | 8 | 2,12 % |

| Plan de ajuste por ampliación para el reintegro de cantidades negativas (2012). | 25 | 6,67% |

| No se acogen a ninguna fase del FFPP y tampoco presentan un plan de ajuste | 72 | 19,20% |

| Municipios que se acogen a la 1.a fase FFPP 2012 vs. Municipios que no han realizado plan de ajuste. | (269) vs. (72) | 78,89% 21,11% |

| 1- Análisis discriminante: se selecciona la muestra formando parejas de municipios en función del tamaño poblacional. | (72) vs. (72) | 50% 50% |

| 2- Variables explicativas del periodo medio de pago: se seleccionan los municipios españoles de más de 20.000 habitantes que publican los datos presupuestarios del 2014. | 363 de 396 | 91,67 % |

Fuente: elaborado con base en Ministerio de Hacienda y Función Pública (2016a).

Por otra parte, en la tabla 3 se recoge la definición de las variables que se utilizan y su relación con las hipótesis previas.

Tabla 3 Información de las variables utilizadas.

| Variable | Cálculo | Fuente | Recurso | Hipótesis | |

| N.° | Sentido | ||||

| FFPP | Variable dummy: 0 → Municipios que no participan en ninguna fase del Plan de Pago a Proveedores ni presentan un plan de ajuste 1 → Municipios que participan en el Plan de Pago a Proveedores en el 2012 | Ministerio de Hacienda y Función Pública (2016a) | Información de los Planes de Ajuste de las Entidades Locales | ||

| Periodo medio de pago (PMP) | Media del periodo de pago del 2014 Se utiliza el periodo medio de pago que se publica conforme a la metodología del Real Decreto 635/2014 | Ministerio de Hacienda y Función Pública (2016c) | Publicación del periodo medio de pago de las entidades locales | ||

| Relevancia de la carga financiera (CF) | Carga financiera/Gastos liquidados | Ministerio de Hacienda y Función Pública (2016b) | Liquidaciones presupuestarias | 1 | + |

| Relevancia del gasto corriente (GC) | Gastos corrientes/Gastos liquidados | Ministerio de Hacienda y Función Pública (2016b) | Liquidaciones presupuestarias | 2 | + |

| Transferencias corrientes por habitante (TC) | Transferencias corrientes/ N.° de habitantes | Ministerio de Hacienda y Función Pública (2016b) | Liquidaciones presupuestarias | 3 | |

| Periodo medio de cobro (PMC) | (Derechos pendientes de cobro/ Derechos reconocidos netos) *365 | Sielocal (2016) y Ministerio de Hacienda y Función Pública (2016b) | Remanente de tesorería y liquidaciones presupuestarias | 4 | + |

| Disponibilidad líquida (FL) | Fondos líquidos/ Obligaciones pendientes de pago | Sielocal (2016) | Remanente de tesorería | 5 | |

| Ejecución de ahorro bruto (EJAHB) | Ahorro bruto liquidado/ Ahorro bruto presupuestado | Ministerio de Hacienda y Función Pública (2016b) | Liquidaciones presupuestarias y presupuestos | 6 | |

Fuente: elaboración propia.

Resultados

Resultados del análisis discriminante

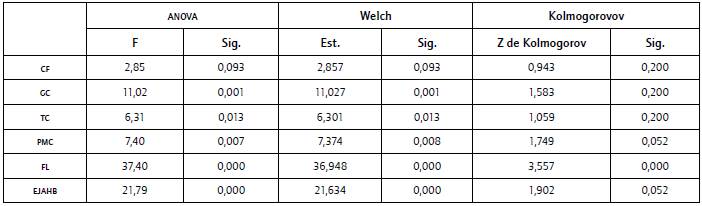

En primer lugar, se realiza el test de distribución de normalidad de las variables mediante la prueba de Kolmogorov-Smirnov, con la modificación de Lillierfors, y la prueba de diferencia de medias a través del contraste ANOVA (anexo 1). La normalidad multivariante resulta muy compleja de implementar. Aunque la normalidad de las variables por separado no garantice la normalidad multivariante, aumenta la probabilidad de que suceda (Gil et al., 2001). Mediante la ayuda de la representación gráfica de un diagrama de cajas y la distribución de frecuencias, se excluyen los valores atípicos, respetando al menos el 90% de los casos en cada variable. Hay que decir que mediante esta técnica no es posible encontrar normalidad en la variable FL.

Con respecto al contraste de diferencias de medias ANOVA y el test de robustez de Welch, se constata que todas las variables proporcionan diferencias significativas de medias entre los grupos (anexo 1). Por otra parte, al no cumplirse las condiciones de normalidad en la variable FL, se efectúa la prueba no paramétrica Mann-Whitney, que compara la mediana de los dos grupos, resultando significativa la diferencia entre grupos.

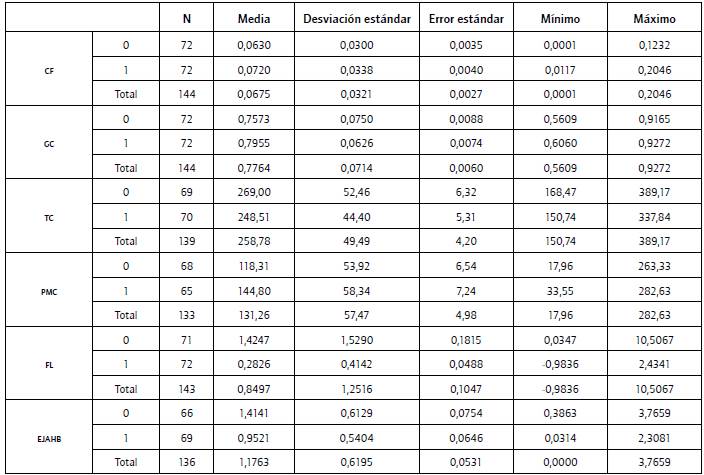

En el anexo 2, se muestran los estadísticos descriptivos por grupos, que ilustran los valores medios de cada variable, de acuerdo con la pertenencia a un grupo u otro (0= municipios que no participan en el FFPP, Y 1= municipios que participan en el FFPP en el 2012). La diferencia de medias permite corroborar el sentido planteado en las hipótesis previas. Por lo tanto, en términos medios, los municipios que no realizan plan de ajuste presentan una menor carga financiera; efectúan un menor gasto corriente; reciben mayor cuantía de transferencias, y cobran las deudas en menor tiempo.

Además, los fondos líquidos son superiores a las obligaciones pendientes de pago y el ahorro bruto obtenido es superior al ahorro bruto presupuestado.

Para confeccionar la función discriminante4, se seleccionan las variables que cumplen ambos requisitos: normalidad y significatividad en la diferencia de medias. Por lo tanto, finalmente son cinco variables las que cumplen ambas condiciones. Para construir la función se realiza el contraste de lambda de Wilks que permite conocer las variables que tienen la lambda más baja y, por tanto, tienen mayor poder discriminatorio. Atendiendo al método de selección de variables hacia adelante (stepwise), tal como puede verse en la tabla 4, en el escalón cero es la variable EJAHB la que tiene el valor de lambda de Wilks más pequeño, lo que implica que va a ser la primera variable en incorporarse en la función discriminante. Posteriormente, se introduce la siguiente variable (GC), con la intención de que presenten el valor mínimo de lambda de Wilks para la pareja de variables, siempre teniendo en cuenta el grado de tolerancia o correlación entre las variables introducidas. En la tabla 5 se comprueba como la lambda de Wilks disminuye conforme se introducen las diferentes variables en el modelo.

Tabla 4 Variables no incluidas en cada paso en el análisis discriminante.

| Variables no incluidas en cada paso | ||||

| Escalón | F para entrar | F para entrar | Lambda de Wilks | Tolerancia |

| CF | 1,096 | 0,991 | 1,000 | |

| GC | 8,851 | 0,930 | 1,000 | |

| 0 | TC | 5,704 | 0,954 | 1,000 |

| PIVIC | 5,336 | 0,957 | 1,000 | |

| EJAHB | 20,94 | 0,849 | 1,000 | |

| CF | 0,924 | 0,843 | 1,000 | |

| 1 | GC | 6,016 | 0,808 | 0,995 |

| TC | 4,798 | 0,816 | 1,000 | |

| PIVIC | 4,417 | 0,818 | 1,000 | |

| CF | 2,872 | 0,788 | 0,916 | |

| 2 | TC | 3,402 | 0,785 | 0,984 |

| PVVC | 6,986 | 0,762 | 0,950 | |

| 3 | CF | 3,628 | 0,739 | 0,907 |

| TC | 3,501 | 0,738 | 0,983 | |

| 4 | TC | 3,315 | 0,718 | 0,983 |

Fuente: elaboración propia.

Tabla 5 Introducción de las variables por pasos en la función discriminante.

| Variables en el análisis | ||||

| Escalón | Variable | Tolerancia | F para eliminar | Lambda de Wilks |

| 1 | EJAHB | 1,000 | 20,943 | |

| 2 | EJAHB | 0,995 | 17,743 | 0,930 |

| gc | 0,995 | 6,016 | 0,849 | |

| 3 | EJAHB | 0,995 | 15,943 | 0,867 |

| GC | 0,945 | 8,606 | 0,818 | |

| PVVC | 0,950 | 6,986 | 0,808 | |

| 4 | EJAHB | 0,995 | 14,861 | 0,834 |

| GC | 0,858 | 11,342 | 0,811 | |

| PVVC | 0,940 | 7,735 | 0,788 | |

| CF | 0,907 | 3,628 | 0,762 | |

Fuente: elaboración propia.

También se puede apreciar que este procedimiento se realiza hasta el cuarto nivel, ya que de acuerdo con el estadístico F de entrada que se considera 3,5(5), el incremento que se produciría con la incorporación de la quinta variable no sería significativo. En la tabla 4 se puede ver que la variable TC se excluye de la función discriminante una vez alcanzado el cuarto escalón, como consecuencia del valor F de entrada.

En la tabla 6 se refleja la cifra del autovalor, correlación canónica, lambda de Wilks y la significatividad de la función elaborada.

Tabla 6 Autovalor, correlación canónica, lambda de Wilks y significatividad.

| Autovalores | Lambda de Wilks | |||

| Autovalor | Correlación canónica | Lambda de Wilks | Chi-cuadrado | Sig. |

| 0,354 | 0,511 | 0,739 | 35,156 | 0,000 |

Fuente: elaboración propia.

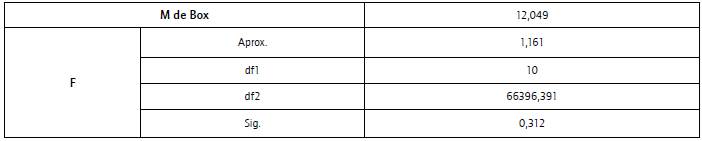

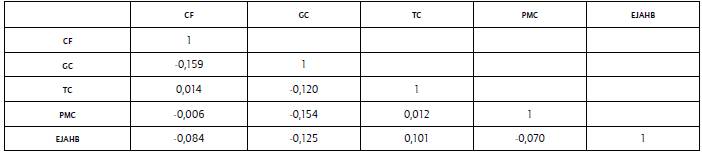

Por otra parte, a través de la prueba M de Box se contrasta que la función discriminante cumple con el requisito de igualdad de matrices de covarianzas, ya que a través de este test se puede aceptar la hipótesis nula de homogeneidad de matrices de covarianzas-varianzas (anexo 3). También se comprueba que no existe correlación entre las variables explicativas de la función discriminante (anexo 4).

En la tabla 7 se presentan los coeficientes estandarizados, que permiten conocer la importancia relativa de cada variable. Asimismo, los coeficientes de estructura también sirven para determinar la contribución de las variables en la función discriminante. Por lo tanto, la EJAHB y los GC son las variables que más contribuyen. Relevantes son los centroides, que permiten establecer el punto de corte de la función discriminante y que se utilizan como referencia a la hora de clasificar los diferentes municipios en cada grupo.

Tabla 7 Coeficientes, matriz de estructura y función centroide de grupo.

Fuente: elaboración propia.

Con respecto a la interpretación de los coeficientes de las variables incluidas en la función discriminante, se obtiene que la EJAHB presenta signo negativo, por lo que el grupo de municipios que no participan en el FFPP presenta una ejecución más elevada de la que figura en los presupuestos. Este hecho explica que los municipios que generan finalmente más ahorro bruto afrontan las deudas con los proveedores con mayor facilidad. El ahorro bruto es un indicador que mide la capacidad de la entidad local para hacer frente a los gastos financieros y al reembolso de la deuda, así como para financiar futuras inversiones (Brusca & Labrador, 1998). Por lo tanto, si el ahorro bruto supera las expectativas iniciales, además de hacer frente a la carga financiera con el excedente obtenido, se cumplen los compromisos de pago con mayor celeridad.

En segundo lugar, el coeficiente positivo de la variable GC indica que aquellos municipios que tienen más gasto corriente han participado en el FFPP. Sánchez (2011) denomina a este indicador rigidez de gasto y evidencia que un mayor gasto corriente repercute en más deuda. El gasto corriente incluye el gasto de personal, el gasto en bienes corrientes y servicios, los gastos financieros y las transferencias corrientes. En este sentido, mientras que la deuda derivada de las adquisiciones de bienes corrientes y servicios se puede aplazar con los proveedores, los salarios de los funcionarios públicos deben atenderse puntualmente. De esta manera, un elevado gasto de personal o afrontar importantes gastos financieros también dificultan el pago de las facturas de los bienes corrientes y servicios, en tanto que el pago de los salarios de personal y de los gastos financieros se puede considerar prioritario, mientras que las deudas que se tienen con los proveedores de bienes corrientes y servicios pueden ser susceptibles de negociación.

También se constata que los ayuntamientos que tardan más tiempo en cobrar las deudas de sus acreedores mayor probabilidad tienen de participar en el FFPP. En este sentido, la liquidez de las entidades públicas se encuentra directamente relacionada con la celeridad con que convierten en dinero sus activos, es decir, con la velocidad de rotación del ciclo, dinero-bien-dinero, que se produce interactivamente entre la entidad y el mundo exterior (Pina, 1994). Además, durante los años de crisis económica, se manifiesta un deterioro notable de la disciplina de cobro de los municipios, como ocurre en las entidades locales irlandesas, en donde los periodos de cobro han incrementado considerablemente (Turley et al., 2015).

Por último, la CF es la variable que menor impacto tiene. Esto indica que los municipios con mayor carga financiera tenían más predisposición a participar en el FFPP. Por lo tanto, asumir mayores cargas financieras puede derivar en problemas de liquidez. En este sentido, hay que tener en cuenta que el continuo deterioro de la solvencia de efectivo y de la solvencia presupuestaria, puede provocar dificultades financieras a largo plazo (Wang, Dennis, & Sen, 2007).

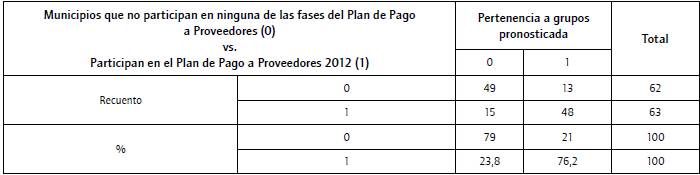

Por otra parte, para validar la función se presentan los resultados de la matriz de clasificación en el anexo 5. En el recuento de los individuos, se obtiene un grado de acierto de predicción del 77,6%, con un grado de error del 21% para los municipios que no han formalizado plan de ajuste, y un error del 23,8% para los municipios que han formalizado plan de ajuste. El acierto obtenido mediante la validación cruzada resulta ser de un 73,6%.

Resultados de la regresión lineal

En este análisis se calcula la matriz de correlaciones de Pearson (tabla 8), que muestra que, a excepción de las transferencias corrientes, el resto de indicadores tienen una relación significativa con el periodo medio de pago. Investigaciones previas evidencian resultados dispares cuando analizan las transferencias que perciben las entidades locales. En este sentido, percibir mayor cuantía de transferencias totales puede incentivar el nivel de gasto o de deuda viva (Bastida et al., 2009; Guillamón et al., 2011), mientras que Pérez-López, Plata, Zafra-Gómez y López-Hernández (2014) demuestran que un índice de subvenciones (corrientes y de capital) más elevado reduce la necesidad de acudir al endeudamiento. Por lo tanto, en esta prueba hay relación significativa y positiva de la carga financiera y el periodo medio de cobro, mientras que los fondos líquidos y la ejecución de ahorro bruto se relacionan negativamente con el periodo medio de pago.

Tabla 8 Matriz de correlaciones de Pearson del PMP.

| PMP | CF | CC | TC | PMC | FL | EJAHB | |

| PMP | 1 | ||||||

| CF | 0,119* | 1 | |||||

| CC | 0,171** | -0,503** | 1 | ||||

| TC | 0,041 | 0,0086 | 0,0265 | 1 | |||

| PMC | 0,274** | 0,0907 | 0,0925 | 0,0807 | 1 | ||

| FL | -0,286** | -0,0419 | -0,0886 | -0,0135 | -0,0863 | 1 | |

| EJAHB | -0,327** | -0,182** | -0,0231 | 0,0797 | -0,02 | 0,458** | 1 |

Fuente: elaboración propia.

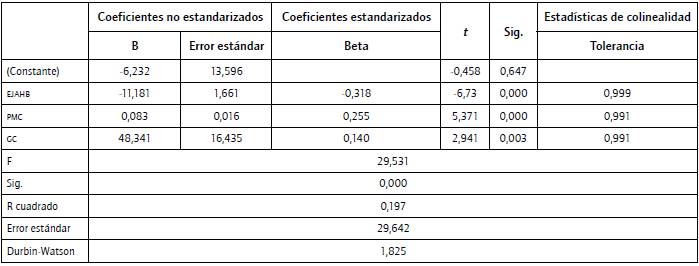

En esta fase, hay que tener presente que se tiene que evitar la correlación de las variables independientes6. La tabla 8 muestra la ausencia de correlación entre EJAHB, PVVC y GC y en la tabla 9 se manifiesta el alto nivel de tolerancia. Asimismo, mediante el estadístico Durbin-Watson también se obtiene que se cumple el requisito de independencia de los residuos, ya que el valor de este test refleja un valor muy próximo a 2 (Etxeberría, 1999). El modelo resulta significativo y evidencia resultados similares al análisis discriminante.

De la explicación de las variables que componen esta estimación se desprende que la EJAHB vuelve a ser el indicador más importante; de esta manera, aquellos ayuntamientos que ejecutan mayor ahorro bruto, respecto del que tenían presupuestado, abonan en un plazo menor las deudas con los proveedores. Por lo tanto, el ahorro bruto, además de explicar el endeudamiento (Brusca & Labrador, 1998; Ribeiro & Jorge, 2014), también guarda relación con la situación financiera a corto plazo. En este sentido, una alternativa para que las entidades locales sean más solventes o dispongan de mayor sostenibilidad se produciría con el aumento del ahorro bruto respecto del previsto, bien disminuyendo las partidas de gasto corriente o aumentando los ingresos de la misma naturaleza (Ezquiaga, 2004).

Se observa que la variable PMC está estrechamente relacionada con el periodo de pago de los ayuntamientos españoles. En este aspecto, un largo periodo de cobro puede reflejar una mala gestión de cobros o un contexto económico difícil y perjudicial para el pago de deudas (Turley et al, 2015).

En relación con la variable GC se evidencia que un mayor gasto corriente implica periodos de pago más elevados, lo que significa que, a mayor cuantía de este tipo de gasto, más aumentan las probabilidades de retrasos en los pagos. Se conoce que un mayor compromiso en este tipo de gastos detrae recursos generales que financian otras actuaciones de carácter más discrecional, lo que impulsa la necesidad de recurrir a la emisión de deuda (Sánchez, 2011). Portillo (2009) propone contemplar aquellas partidas corrientes con un elevado gasto local, tales como transferencias corrientes o los gastos en bienes y servicios, y plantear la reducción de estos, aunque atendiendo la situación concreta municipal. No obstante, la estructura del gasto corriente en los municipios es muy inelástica y de difícil reducción, lo que no quiere decir que no se puedan llevar a cabo políticas de restricción, aunque estarán condicionadas por la prestación de servicios obligatorios y por la asunción de otros gastos (sociales, de inmigración) de los que los municipios se hacen cargo asumiendo competencias que no ejercen otras administraciones (Sáiz, 2011).

Conclusiones

Hasta el momento, la situación de liquidez de los ayuntamientos españoles no ha sido tratada profundamente. No obstante, la literatura del federalismo fiscal ha analizado exhaustivamente la eficacia de las limitaciones presupuestarias, centrando principalmente el estudio en la deuda anual, el nivel de deuda viva, el gasto público o la presión fiscal.

Con la modificación de la normativa de morosidad en el 2013 y la publicación de los plazos medios de pago por parte de las administraciones públicas, se abre otro camino de estudio. Además, con la introducción del criterio sostenibilidad de la deuda comercial se establece un nuevo mecanismo de disciplina presupuestaria.

Con la puesta en marcha del FFPP se dotó de una importante cantidad económica a las administraciones públicas que permitió saldar gran parte de su deuda comercial y se transformó la misma en deuda financiera. Por lo tanto, una gran parte de los municipios españoles han necesitado de la inyección de liquidez para solventar la deuda comercial que tenían acumulada, bajo el condicionante de la aprobación y seguimiento de un plan de ajuste.

Este trabajo contribuye a evidenciar las variables explicativas de la situación financiera a corto plazo, tomando como referencia el FFPP y el periodo medio de pago de los ayuntamientos.

En primer lugar, a través del análisis discriminante se confirma la significatividad de las variables que permiten aceptar las hipótesis cuya finalidad era contrastar que una mayor ejecución del ahorro bruto, efectuar un menor gasto corriente, presentar un menor periodo de cobro y liquidar menos carga financiera contribuye a una mejor situación de liquidez. En segundo lugar, mediante la regresión lineal se reitera la influencia que tiene la ejecución del ahorro bruto, el periodo de cobro y el gasto corriente en el periodo medio de pago. Sin embargo, el hecho de que el ayuntamiento perciba una mayor cuantía de transferencias corrientes por habitante no tiene un efecto significativo sobre el periodo medio de pago en ninguna de las dos pruebas efectuadas.

En este sentido, ambas metodologías utilizadas evidencian que acciones como una mayor liquidación de ahorro bruto (respecto del que inicialmente se tenía presupuestado), efectuar menor proporción de gasto corriente y recibir los cobros en un plazo menor son las que principalmente caracterizan a los municipios que tienen una situación de liquidez más óptima y, por tanto, atienden más puntualmente a los compromisos de pago.

Los resultados de esta investigación son de gran utilidad práctica para la gestión pública y el diseño de políticas presupuestarias. En primer lugar, conocer las áreas que afectan la situación financiera a corto plazo resulta indispensable en el avance, mejora y control de la liquidez por parte de los interventores y gestores de los ayuntamientos. Asimismo, el legislador español tiene un mayor conocimiento en la elaboración de normas que pretenden establecer límites en el control de la sostenibilidad de la deuda comercial como, por ejemplo, incorporando referencias basadas en un nivel de ahorro bruto o en las partidas de gasto corriente. Además, si las administraciones públicas optimizan los mecanismos de recolección de derechos de crédito, los ayuntamientos serán más solventes con sus proveedores, aunque es importante la situación económica local como un elemento a considerar en la celeridad de los cobros.

Este trabajo no está exento de limitaciones. No es posible tener en cuenta la cuantía económica que ha recibido cada ayuntamiento para saldar la deuda comercial, por lo que sería interesante obtener esta cifra y conocer con mayor exactitud el grado de los retrasos comerciales. También, en este tipo de variables resulta sumamente difícil contrastar la hipótesis nula de normalidad de la distribución de las variables, de ahí que en el análisis discriminante se hayan excluido casos atípicos y en la regresión lineal se asuma el incumplimiento de esta condición.

El análisis de la liquidez no termina con el enfoque de este estudio y se abren futuras líneas de investigación. En este aspecto, se propone examinar el impacto de variables socioeconómicas y políticas en los niveles de liquidez, como ya se ha realizado con el endeudamiento. Asimismo, alternativamente se sugiere utilizar la metodología de datos de panel para analizar si, con la introducción del principio de sostenibilidad de deuda comercial a finales del 2013, se ha favorecido la reducción del periodo medio de pago de los municipios españoles.