Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Desde la década de los noventa, el tema del capital intelectual ha empezado a cobrar notoriedad desde los ámbitos empresarial, institucional y académico. En un principio, se creía que solo los activos tangibles generaban valor para la organización; sin embargo, no fue sino hasta el desarrollo de modelos realizados por Skandia1 o Dow Chemical2 cuando se inició un nuevo paradigma enfocado en los activos intangibles de la organización. A partir de ese momento, numerosos investigadores (Bontis, 1996; Brooking, 1996; Kaplan & Norton, 1992; Roos & Roos, 1997; Stewart & Ruckdeschel, 1998; Sveiby, 1997) deciden profundizar en la temática y generar técnicas para medir el valor de los intangibles de las organizaciones, llegando con el tiempo al desarrollo del concepto capital intelectual. Inclusive Bontis (1998) afirma que la actual importancia del capital intelectual es el resultado de la competitividad existente a escala mundial. Como resultado de lo anterior, cada vez son más las organizaciones que están adquiriendo conciencia de las implicaciones que conlleva el estimar y aprovechar los activos intangibles para su óptimo desempeño.

Para el caso particular de las pequeñas y medianas empresas (pymes), resulta aún más significativo estimar la posible relación entre los diversos componentes del capital intelectual en relación con su desempeño -tanto al interior como al exterior de estas-, dado el mayor nivel de fragilidad a la que están expuestas. Esto permitirá generar mayor conocimiento sobre el funcionamiento de este tipo de organizaciones y, en la medida en que estas adopten y contabilicen su capital intelectual, su valor se incrementará al tiempo con las oportunidades no solo de sobrevivir, sino también de consolidarse.

Para el caso específico de México, en particular de la región de Baja California, el capital intelectual es una cuestión poco estudiada, por lo que es difícil hacer inferencias sobre su estado en la región. Consecuentemente, se hace imperante la generación de literatura que permita conocer el impacto que está teniendo el capital intelectual en el tejido industrial bajacaliforniano y enriquecer la discusión al respecto.

El objetivo del presente estudio consiste en analizar la influencia del capital intelectual y sus dimensiones -capital humano, organizativo, social, tecnológico y del cliente (Bueno et al., 2011)- en el desempeño de las pymes del sector manufacturero de la región de Baja California. Para ello, se diseñó y aplicó un cuestionario a nivel regional y, mediante el uso de regresiones lineales múltiples, se realizaron las pruebas de hipótesis necesarias. Se eligió al sector manufacturero como población objeto de estudio debido a la relevante aportación tanto económica como en materia de empleo que genera para la región de Baja California; asimismo, se seleccionan las pymes de este sector gracias a su mayor sensibilidad a los cambios endógenos que experimentan y que repercuten en su desempeño.

Para dar cumplimiento al objetivo planteado, se establecen los siguientes interrogantes: ¿Existe relación entre el capital intelectual y el desempeño de las organizaciones? ¿Cuál de los diferentes tipos de capital intelectual tiene mayor influencia sobre el desempeño de las organizaciones? ¿Los resultados obtenidos para el caso de Baja California concuerdan tanto con los argumentos teóricos como con estudios específicos para el caso de México?

Así, el presente estudio se divide en cuatro secciones: la primera parte, después de esta introducción, se enfoca en llevar a cabo una revisión literaria del capital intelectual, sus dimensiones y el desempeño de las organizaciones, exponiendo el estado del arte en el caso específico de México y dando así la pauta para generar las hipótesis de investigación; la segunda parte, se enfoca en los aspectos metodológicos efectuados y la descripción del cuestionario aplicado; la tercera parte, se dedica al análisis de resultados y comprobación de las hipótesis; finalmente, en la cuarta y última parte, se presentan las conclusiones y reflexiones en relación con el capital intelectual.

Revisión literaria

Con el propósito de profundizar en el tema del capital intelectual y sus componentes, en este apartado se abordará primeramente el concepto de capital intelectual, para luego dar paso al análisis de los diferentes tipos de capital. Además, como parte del segundo constructo de análisis en este estudio, se establecerán diversos indicadores de desempeño organizacional considerados al momento de determinar la relación que el capital intelectual tiene sobre las organizaciones.

Capital intelectual

Existen diversas definiciones de capital intelectual que se han ido construyendo a raíz de importantes investigaciones efectuadas desde la década de los años noventa (Kaplan & Norton, 1992; Bontis, 1996; Brooking, 1996; Roos & Roos, 1997; Sveiby, 1997; Bueno, 1998; Stewart & Ruckdeschel, 1998). Todas ellas presentan matices, aunque coinciden en que el capital intelectual está compuesto por todos los activos intangibles que tiene una organización sin importar su actividad, giro, tamaño o ubicación. Todos estos intangibles coadyuvan a la competitividad, productividad y desempeño de la organización.

Una de las definiciones que recopila diversas ideas planteadas sobre el capital intelectual es la elaborada por Sánchez-Medina, Melián y Hormiga (2007):

El capital intelectual es la combinación de activos inmateriales o intangibles, incluyéndose el conocimiento del personal, la capacidad para aprender y adaptarse, las relaciones con los clientes y los proveedores, las marcas, los nombres de los productos, los procesos internos y la capacidad de I+D, etc., de una organización, que aunque no están reflejados en los estados contables tradicionales, generan o generarán valor futuro y sobre los cuales se podrá sustentar una ventaja competitiva sostenida (p. 102).

De acuerdo con esta definición, el capital intelectual abarca todos los procesos y relaciones internas de una organización, así como el entorno en el que se desenvuelve. De ahí que es de suma importancia entender al capital intelectual como un todo y no de forma aislada; de lo contrario, los resultados de su medición pueden ser considerados insuficientes.

Por otra parte, Youndt, Subramaniam y Snell (2004) definen el capital intelectual como la suma de todo el conocimiento de una organización que es capaz de ser aprovechado en el proceso de realización de negocios y, con ello, obtener una ventaja competitiva. En este mismo sentido, Peng, Pike y Roos (2007) añaden que el capital intelectual es dominado por la habilidad de la organización para transformar un recurso en otro. Es decir, la organización utiliza recursos tangibles e intangibles que derivarán en la conformación de nuevos productos o servicios. En este caso, el capital intelectual es el que hará uso eficiente de los bienes tangibles que permitirá a la organización alcanzar sus objetivos y mejorar su desempeño.

Asimismo, el capital intelectual es de suma importancia para la innovación, la productividad, el crecimiento y la competitividad, así como el desempeño organizativo (Lynn & Dallimore, 2004). En este sentido, Sharabati, Naji-Jawad y Bontis (2010) también coinciden en la importancia que este tiene para incrementar el grado de innovación de la organización, lo que a su vez determinará su futuro.

Por otra parte, para Khalique, Bontis, Abdul-Nassir y Hassan (2015), el capital intelectual se compone del conocimiento, el saber-hacer, destrezas y habilidades, experiencia, relaciones con los clientes y proveedores, sistemas de información, bases de datos, estructura organizacional, innovación, honestidad y valores de la organización.

Para analizar el capital intelectual y sus componentes, se estableció una tipología que ha sido aceptada de manera mayoritaria por la comunidad académica. Esta divide el capital intelectual en capital humano, capital estructural y capital relacional (Bontis, 1996; Roos & Roos, 1997; Sveiby, 1997; Davey, Schneider, & Davey, 2009; Cricelli, Greco, & Grimaldi, 2014; Khalique et al., 2015; Gogan, Artene, Sarca, & Draghici, 2016).

En algunos casos, el capital estructural es a su vez subdividido en capital organizativo y tecnológico; por su parte, el capital relacional se subdivide en capital de negocio y social, y se incluye el capital de emprendimiento e innovación (Bueno et al., 2011). Asimismo, el capital relacional también se puede subdividir en capital social y del cliente (Moon & Kym, 2006). Es decir, existe una amplia variedad de divisiones para analizar el capital intelectual. Para efectos del presente artículo, se dividió el capital intelectual en capital humano, organizativo, tecnológico, social y del cliente.

Capital humano

Así como con el capital intelectual, existe una amplia literatura que conceptualiza el capital humano (Bontis, Keow, & Richardson, 2000; Bollen, Vergauwen, & Schnieders, 2005; Kianto, Hurmelinna-Laukkanen, & Ritala, 2010; Phusavat, Comepa, Sitko-Lutek, & Ooi, 2011; Bueno et al., 2011). Para Montejano y López (2013), el capital humano puede ser definido como el conocimiento adquirido por una persona que incrementa su productividad y el valor de su contribución a la empresa. Asimismo, se puede definir como todos aquellos conocimientos, aptitudes, destrezas y habilidades que poseen los individuos que pertenecen a una organización (Kang & Snell, 2009); en otras palabras, es el "capital pensante" del individuo (Sánchez-Medina et al, 2007).

Dicho capital está influenciado por el nivel educativo tanto general como genérico del individuo (Becker, 1964), la experiencia laboral, la actitud y motivación hacia el trabajo, las competencias, la creatividad, el espíritu empresarial, la lealtad a la organización, la capacitación, las relaciones informales y las habilidades de reacción, entre otros (Petty & Guthrie, 2000; Cricelli et al., 2014).

Por ello, este es uno de los capitales más importantes para la organización. De ahí que la organización deba aprender cómo adquirir mayor capital humano y retenerlo si desea utilizarlo para lograr un mayor nivel de competitividad (Kang & Snell, 2009). El principal problema que plantea este activo es que la empresa no es dueño de él; cambia constantemente y es difícil comprender su modo de actuar (Montejano & López, 2013).

En definitiva, el capital humano se integra por lo que las personas y grupos saben y por la capacidad de aprender y de compartir dichos conocimientos con los demás, para que una vez codificados puedan beneficiar a la organización (Bueno et al, 2011).

Capital estructural

El capital estructural está formado por todos los recursos intangibles capaces de generar valor, que residen en la propia organización; es decir, es aquel que se queda dentro de la organización cuando los empleados se marchan (Scarabino, Biancardi, & Blando, 2007). En este mismo sentido, Uriona, Coehlo y Murcia (2013) se refieren al capital estructural como todos los conocimientos que son propiedad de la organización y que son independientes de las personas.

Por su parte, Moon y Kym (2006) conceptualizan el capital estructural en términos de cultura, procesos organizacionales y sistemas de información. De esta manera, todos los intangibles no humanos de la organización son parte de este capital (Hormiga, Batista-Canino, & Sánchez-Medina, 2011).

Asimismo, el capital estructural compromete los mecanismos y estructuras que permiten ayudar a los empleados y transformar los bienes individuales en bienes colectivos de la organización (Bollen et al, 2005). Esta idea es compartida por Ramírez y Duván (2007), quienes afirman que el capital estructural representa todos aquellos mecanismos y estructuras de la organización que pueden ayudar a los empleados a optimizar su rendimiento intelectual y, por tanto, su rendimiento empresarial.

Como señala Scarabino et al. (2007), el capital estructural es el que más rápido se adaptará y será reconocido en el tratamiento contable de las organizaciones (de hecho, aunque parcialmente, ya muchos de estos activos tienen una incorporación), por tratarse de los mejor encaminados para alcanzar el rigor científico que se necesita para su valoración, registro y exposición contable.

El capital estructural se apoya en el manejo de todo tipo de bases de datos de la empresa, reportes generados, manuales de procesos y funciones, en fin, cualquier instrumento que tiene valor para la organización y que es superior que el valor material (Bontis et al, 2000). Además de esto, también se debe incluir la cultura e inteligencia de la empresa, la propiedad intelectual, la colaboración interna, la filosofía administrativa, la administración de procesos, la estructura organizacional, el clima de la organización, las relaciones personales, las prácticas de la organización, los procesos y rutinas, la investigación y desarrollo, y la tecnología, por mencionar solo algunos (Cricelli et al, 2014).

Finalmente, Ramírez y Duván (2007) sostienen que el capital estructural es el elemento que permite la creación de riqueza por medio de la transformación del trabajo del capital humano. Además, representa el conocimiento que la organización consigue explicitar, sistematizar e internalizar y que, en un principio, puede estar latente en las personas y equipos de la empresa.

Entre los autores que describen el capital estructural, algunos han llevado a cabo una subdivisión de este concepto al diferenciarlo en capital tecnológico y organizativo. Por ejemplo, el Modelo Intellectus (Bueno et al, 2011) está basado en esta subdivisión.

Capitai tecnológico

Como parte del capital estructural y, de acuerdo con el Modelo Intellectus (Bueno et al, 2011), el capital tecnológico se refiere:

Al conjunto de intangibles directamente vinculados con el desarrollo de las actividades y funciones del sistema técnico de la organización, responsables tanto de la obtención de productos (bienes y servicios) con una serie de atributos específicos, del desarrollo de procesos de producción eficientes, como del avance en la base de conocimientos necesarios para desarrollar futuras innovaciones en productos y procesos (Bueno et al, 2011, p. 21).

Por su parte, Ramírez y Duván (2007) definen el capital tecnológico como la habilidad de la empresa para crear futuras innovaciones y, por lo tanto, riqueza. Además, sostienen que este tipo de capital debe entenderse como el conocimiento de la organización sobre el modo en que las actividades básicas de operaciones son desarrolladas.

De este modo, el capital tecnológico es enriquecido por el conocimiento de perfil técnico e industrial, que incluye aquellos conocimientos para saber hacer las cosas y que, al transcurrir del tiempo, se torna un patrimonio invaluable (Aguilasocho, Galeana, & Peña, 2015).

Los componentes del capital tecnológico -algunos de ellos mencionados en el capital estructural- se conforman de la siguiente manera de acuerdo con Bueno et al. (2011): esfuerzos en I+D (gasto, personal, proyectos); dotación tecnológica (compra de tecnología, dotación de tecnologías de la producción, dotación de tecnologías de la información y de las comunicaciones); propiedad intelectual e industrial (patentes y modelos de utilidad, marcas registradas, licencias, secreto industrial, dominios en Internet) y vigilancia tecnológica (información sobre patentes, conocimiento sobre la actividad tecnológica de la competencia, información sobre líneas de investigación y tecnologías emergentes, conocimiento de posibles asociaciones con empresas para i+d y localización de tecnologías sobre las que solicitar licencias).

Capitai organizativo

Aguilasocho et al. (2015) señalan que el capital organizativo integra todos los aspectos relacionados con la organización de la empresa, y que son los elementos bases que marcan pauta y permiten a un organismo social desempeñarse de una manera óptima.

Por su parte, el Modelo Intellectus (Bueno et al, 2011) lo define como "el conjunto de intangibles de naturaleza, explícita e implícita, tanto formales como informales, que estructuran y desarrollan de manera eficaz y eficiente la identidad y la actividad de la organización" (p. 17).

Además, Ramírez y Duván (2007) lo definen como la habilidad de las empresas para integrar sus competencias en nuevos y flexibles métodos, así como desarrollar competencias cuando estas son requeridas. Asimismo, afirman que el capital organizativo viene representado por los mecanismos de vinculación y movilización de los distintos factores productivos, que crean valor que determinan la eficiencia y capacidad de innovación de la empresa.

El capital organizativo es el que incluye el valor generado por la estructura interna de la empresa y la forma en que se desarrollan las operaciones y procesos que tienen lugar dentro de ella (Sánchez-Medina et al., 2007). Las dimensiones que forman el capital tecnológico son las siguientes, según Bueno et al. (2011): cultura (homogeneidad cultural, evolución de valores culturales, clima social-laboral, filosofía de negocio, identidad organizativa, sensibilidad en género); estructura (diseño organizativo y desarrollo organizativo); aprendizaje organizativo (entornos de aprendizaje, pautas organizativas, captación y transmisión de conocimiento, creación y desarrollo de conocimiento); procesos (dirigidos al cliente interno, al cliente externo y a los proveedores).

Capital relacional

Ramírez y Duván (2007) definen al capital relacional como la habilidad de la empresa para interactuar positivamente con la comunidad empresarial y así estimular su potencial de creación de riqueza, animando el capital humano y el estructural. De manera similar, Scarabino et al. (2007) señalan que el capital relacional está formado por los recursos intangibles, capaces de generar valor, relacionados con el entorno de la empresa: sus clientes, proveedores, sociedad, etc.

El capital relacional no solo se enfoca en las relaciones con la comunidad empresarial, sino con todo su entorno; de ahí que las relaciones que mantenga con la sociedad y el gobierno serán fundamentales para el logro de los objetivos de la organización.

Se parte del principio de que las empresas son sistemas abiertos y se relacionan con el exterior, y en ello radica su importancia (Sánchez-Medina et al., 2007). Consecuentemente, el mayor grado de interacción con clientes, proveedores, competidores, Gobierno e instituciones permite a la organización hacer un mejor uso de los capitales humano y estructural.

Los elementos que integran el capital relacional son principalmente alianzas estratégicas, imagen de la empresa, valor de la marca, relaciones con la comunidad, análisis de la competencia, confianza del consumidor, reputación de la organización, relación con los proveedores, relaciones financieras, tasa de retención del cliente, satisfacción del cliente, distribución de los contratos con proveedores, canales y acuerdos de distribución, acuerdos de franquicias, redes sociales, entre otros (Petty & Guthrie, 2000; Cricelli et al., 2014). Parte de la literatura no realiza una subdivisión de este capital; sin embargo, el Modelo Intellectus lo divide en dos componentes: capital social y capital de negocio.

Para efectos de la presente investigación se optó por dividir el capital relacional en capital social y capital del cliente, con el fin de encontrar características propias de la relación cliente-empresa que difieren del resto de relaciones que se tiene con el entorno.

Capitai social

El capital social hace referencia al conocimiento que se genera derivado de las buenas relaciones con empleados, proveedores, sindicatos, cámaras empresariales, instituciones gubernamentales, entre otros actores; además, es un reflejo del capital con el cliente y el capital organizativo (Phusavat et al., 2011). Por su parte, Kang y Snell (2009) sostienen que el capital social proporciona un conducto para el intercambio de conocimientos y la combinación dentro de la organización. En este sentido, Delgado-Verde, Martín-De Castro, Navas-López y Cruz-González (2013) soslayan la importancia del capital social en el proceso de innovación de productos y profundizan en el papel que tienen la red social y la visión compartida, así como la confianza y apoyo social como componentes catalizadores del capital social.

El capital social incluye las mismas variables que el capital relacional, con la excepción de las relaciones con los clientes que, como se mencionó, se analizan de manera separada. Según Bueno et al. (2011), una organización con un apropiado nivel de capital social mantiene buenas relaciones con las administraciones públicas y los medios de comunicación; se interesa por defender el medio ambiente y ser socialmente responsable, así como por tener una positiva reputación con la sociedad.

Capitai dei cliente

Si bien no todos los autores se refieren a este tipo de capital, los que sí lo hacen lo incluyen dentro del capital relacional. Para Moon y Kym (2006), por ejemplo, este capital es la acumulación de toda la experiencia que la empresa ha generado de sus tratos con los clientes, lo que le permite mejorar las experiencias de estos y a proporcionar mayor grado de satisfacción. Asimismo, Phusavat et al. (2011) mencionan que el capital del cliente también incluye a los proveedores, las cámaras y los mercados, lo que en términos generales se refiere a capital relacional; por lo tanto, no siempre se usa esta denominación.

De acuerdo con Bontis et al. (2000), las características principales del capital del cliente son el conocimiento incorporado en los canales de comercialización y las relaciones del cliente que una organización desarrolla a través del curso conductor del negocio. En este mismo sentido apunta el trabajo desarrollado por Bollen et al. (2005).

Moon y Kym (2006) sostienen que el cliente es clave para la organización, ya que es más costoso vender un producto a un nuevo cliente que vender un nuevo producto a un cliente actual, de ahí que mantener a los clientes satisfechos se vuelve imperante para las organizaciones.

Finalmente, Horibe (1999) indica que cuando se habla de clientes también es necesario hablar de los trabajadores, ya que encontró una relación directamente positiva entre la satisfacción de los trabajadores con la de los clientes. Por tanto, en la medida en que los trabajadores son tratados de buena manera, estos proporcionarán un mejor servicio al cliente, dando como resultado un índice de satisfacción mayor. Esto demuestra cómo los diferentes capitales trabajan de forma conjunta -capital intelectual- para contribuir al mejor desempeño de la organización.

Desempeño de la organización

Diversos estudios (Kaplan & Norton, 1992; Brooking, 1996; Roos & Roos, 1997; Sveiby, 1997; Bontis, 1998; Bontis et al., 2000) desarrollan la existencia de una asociación entre el capital intelectual y el desempeño de una organización medida en función de la productividad de los empleados, el crecimiento de las ventas y las ganancias, el valor de mercado, el éxito ante la competencia y el posicionamiento de la organización en el entorno. Un buen nivel de capital intelectual repercutirá no solo en los estados financieros de una organización, sino en su posicionamiento ante la sociedad y los mercados. Sin embargo, aunque el desempeño de la organización puede deberse en parte a otros factores que no pertenezcan al capital intelectual, su relación con esta es innegable e, inclusive, tiene profundos efectos en el nivel de competitividad de las organizaciones a escala micro y macro (Mercado, Nava, & Demuner, 2012).

Sin embargo, al no existir un consenso en la medición del desempeño de las organizaciones, la literatura se ha enfocado principalmente en dos formas para medir este desempeño; uno, a través de indicadores financieros; el otro, a través de indicadores no financieros -aunque se sugiere hacer una combinación de ambas-. No obstante, para fines de este trabajo, se decidió optar por indicadores no financieros, tal como lo proponen Vargas y Lloria (2017).

En referencia al primero, este consiste en el análisis de los principales indicadores financieros de la organización. De acuerdo con Gogan et al. (2016), estos indicadores se encuentran en la información contenida en las hojas de balance de las empresas, estados de resultados, reportes de las cargas impositivas a pagar, entre otros; es decir, se enfoca exclusivamente en datos que la compañía conoce de manera específica y puede analizar a lo largo del tiempo, por lo que no están basados en una percepción o subjetividad. Por ello, la organización puede concluir de manera precisa si su desempeño presenta una evolución positiva o no.

Por su parte, con respecto al basado en indicadores no financieros, Delaney y Huselid (1996) dividen el desempeño en las percepciones recibidas dentro de la organización y las percibidas por el mercado. En este sentido, en el primer tipo de desempeño se puede encontrar cómo se compara la organización con respecto a sí misma en un lapso determinado; cómo consideran la calidad de sus productos/ servicios/programas, y su desarrollo; la habilidad para atraer y retener a empleados valiosos; la satisfacción del cliente; la relación entre los empleados y la gerencia y, en general, cómo se relacionan los empleados entre ellos. Por otra parte, el desempeño basado en la percepción del mercado está compuesto por indicadores de comparación con respecto a la competencia en temas como las ventas, las ganancias, la mercadotecnia utilizada y la participación de mercado. El trabajo de Phusavat et al. (2011) va orientado en este mismo sentido, aunque con algunas variaciones.

Otro ejemplo de ello es la medición del desempeño de Wang, Wang, Cao y Ye (2016), quienes utilizan indicadores basados en la productividad de la empresa y sus costos, así como la satisfacción del cliente y el desarrollo de la calidad de los bienes o servicios que ofrece la organización. Asimismo, Cleary y Quinn (2016) analizan el desempeño de la organización con indicadores similares a los mencionados anteriormente: la percepción sobre cómo la organización supera a los principales rivales; la obtención de una ventaja competitiva; la mejora de la reputación corporativa; la mejora del valor de la empresa, y la estrategia de toma de decisiones.

Adicionalmente, desde el análisis de indicadores no financieros, Pirozzi y Ferulano (2016) evalúan el desempeño desde la vertiente de la administración de la gerencia y su liderazgo, en el sentido de que parten de la premisa de que los excelentes resultados en la organización, el ciudadano-usuario, los recursos humanos y las perspectivas de la sociedad están aseguradas a través del liderazgo de la gerencia al ser capaz de utilizar adecuadamente la planificación, los recursos humanos y los procesos.

Finalmente, la medición del desempeño de la organización conlleva analizar aspectos tanto internos como externos a sí misma, por lo que ambas formas son correctas en su aplicación y los numerosos estudios así lo han demostrado. Como se mencionó anteriormente, el uso de indicadores no financieros fue utilizado en este estudio siguiendo trabajos como los de Bontis (1998) y Bollen et al. (2005), por citar algunos.

Panorama del capital intelectual en México

Heredia y González (2010) llevaron a cabo una investigación en la industria hotelera de Aguascalientes, con el objetivo de medir los capitales intelectuales visibles e invisibles, y encontrar una probable asociación entre ellos. Los resultados mostraron una asociación positiva entre ambos y que los capitales invisibles son formadores de los capitales intelectuales visibles. Por su parte, Montejano y López (2013) encontraron una asociación entre la innovación en las empresas de Aguascalientes y la capacidad para ampliar el capital intelectual. Siguiendo con los estudios realizados en Aguascalientes, el efectuado por Aguilera, Hernández y Colín (2014) demuestra que existe una relación positiva entre la competitividad de las pymes manufactureras de esa ciudad y el capital intelectual.

Por otra parte, en el estudio sobre las pymes del centro del estado de Tamaulipas (De la Garza, Zerón, & Sánchez, 2015), el capital estructural fue la dimensión mejor evaluada en contraposición con el componente tecnológico como el menos valorado. Además, el capital relacional no fue aplicado de manera eficiente en las organizaciones y el capital humano se focalizó solo en ciertos componentes, como la promoción de los valores organizacionales.

Uno de los estudios más complejos fue el realizado por Daou, Karuranga y Su (2014), que se aplicó a pymes de todos los sectores de la economía en todo el país. Los resultados obtenidos fueron los siguientes: 1) el conocimiento y competencias, así como la educación y experiencia, son importantes para las pymes mexicanas, aunque es necesario promover las competencias de los empleados y fomentar su capacitación y adiestramiento para incrementar sus capacidades; 2) el capital organizacional reviste gran importancia para las pymes, conscientes de la trascendencia de la propiedad intelectual, la cultura organizacional y el uso de la tecnología, aunque las empresas mexicanas fallan al momento de patentar y generar derechos de uso de marca, entre otros, debido al desconocimiento en su aplicación y procesos a seguir; 3) las empresas se basan más en el conocimiento tácito que en el implícito y el capital relacional es ampliamente utilizado; 4) el gran problema del empresariado mexicano es la falta de acceso a fuentes de financiamiento, a pesar de los que ofrece el Gobierno.

Por su parte, Mejía, Rodríguez y Hernández (2014), en su estudio en empresas manufactureras del sur del estado de Coahuila, encontraron que los empresarios están conscientes de lo importante de la aplicación de los diversos componentes del capital humano; sin embargo, es necesario que este sea utilizado de manera eficiente y se cuente con los recursos necesarios para que las empresas puedan ser competitivas.

Los hallazgos de Aguilasocho et al. (2015) en las empresas manufactureras de Morelia, Michoacán, coinciden en parte con el estudio de Daou et al. (2014), en el sentido de que existe poca importancia en la generación y protección de la propiedad intelectual, así como deficiencias en el capital relacional.

El estudio efectuado por Sánchez, Mejía, Vargas y Vázquez (2016), en las pymes manufactureras de Guadalajara, indicó la existencia de una relación entre el capital intelectual y la competitividad empresarial. Este estudio contribuye aportando más evidencia sobre la importancia del capital intelectual para el mejor desarrollo de las organizaciones mexicanas.

Finalmente, el estudio de Romero, Pascual y Hernández (2012) analizó la gestión del capital intelectual en las pymes de Latinoamérica, cuyos resultados indicaron que estas no están aprovechando adecuadamente el capital humano y el capital estructural; por tanto, el capital intelectual no genera el valor que las empresas podrían obtener.

De acuerdo con lo planteado en la revisión de la literatura y en los objetivos de este estudio, se establecieron las siguientes hipótesis:

H1. El capital humano tiene una influencia positiva sobre el desempeño de las pymes.

H2. El capital organizativo se asocia positivamente con el desempeño de las pymes.

H3. El capital tecnológico tiene una influencia positiva sobre el desempeño de las pymes.

H4. El capital social se asocia positivamente con el desempeño de las pymes.

H5. El capital del cliente tiene una influencia positiva sobre el desempeño de las pymes.

H6. Existe una relación positiva entre el capital intelectualy el desempeño de las pymes manufactureras de Baja California.

Metodología

Datos

Las pymes en México representan el 52% del PIB y el 72% del empleo, de acuerdo con el Censo Económico del 2014, del Instituto Nacional de Estadística y Geografía (Inegi).

Asimismo, las pequeñas empresas representan solo el 4,7% del total de unidades económicas en el país, mientras que las medianas apenas alcanzan el 0,9%. Estos datos muestran que, a pesar de la baja cantidad de empresas en estos segmentos, su contribución al crecimiento económico del país es relevante. Cabe destacar que, de acuerdo con el Inegi (2009), las pequeñas empresas en el sector industrial están conformadas por entre 11 y 50 trabajadores, mientras que las medianas empresas oscilan entre 51 y 250.

Por su parte, el sector manufacturero es el de mayor valor agregado en el país con un 29%, siendo la actividad de fabricación de equipo de transporte el más relevante, con el 21,7%, seguido de la industria alimentaria (18,7%) y la industria química (13,3%). Asimismo, el 18,1% del personal ocupado en el país labora en este sector, de acuerdo con Inegi (2016b). Otro dato importante consiste en que las medianas empresas participan con el 16,6% de la producción bruta total y las pequeñas aportan el 9,5%.

Las pequeñas y medianas empresas manufactureras del país son 30.537, de las que 1.305 se encuentran localizadas en Baja California, representando así el 4,27% del total nacional (Inegi, 2016a). En Baja California, el 46,6% del personal ocupado labora en el sector manufacturero, siendo de esta manera el sector más importante del estado. En 2015, este porcentaje creció 2,7%, mientras que la producción nominal por persona ocupada tuvo un incremento de 18,9% (Inegi, 2016b). Asimismo, las industrias de maquinaria y equipo, de equipo de transporte y de plástico y hule fueron las de mayor crecimiento en el estado en el 2015.

La industria manufacturera representa el 20% de la economía de Baja California y las pymes de este sector conforman, a su vez, el 11,66% del total de pymes en el estado. Por consiguiente, su impacto económico es fundamental para la prosperidad del estado.

Muestreo

De acuerdo con el Directorio Estadístico Nacional de Unidades Económicas (Denue) del Inegi, en Baja California existen 1.305 pymes en el sector manufacturero, por lo que se determinó una muestra aleatoria de 171 empresas, considerando un nivel de confianza del 95%, con 7% de margen de error. Sin embargo, dadas las limitaciones para lograr que las empresas accedieran a ser encuestadas, se logró finalmente encuestar a 149 empresas, lo que equivale al 87% de la muestra. Se hizo una primera aplicación de las encuestas entre los meses de julio a noviembre del 2016; posteriormente, se realizó una segunda ronda de aplicación, entre enero y febrero del 2017, para incrementar el nivel de la muestra y que esta fuera lo suficientemente significativa para tener validez estadística.

La aplicación de la encuesta se llevó a cabo mediante visitas in-situ o por medio de correos electrónicos en los que se adjuntaba la encuesta vía online. Asimismo, fue aplicada directamente a gerentes generales, de finanzas o propietarios de las empresas. Por otra parte, aquellas encuestas que no estuvieran totalmente contestadas no fueron consideradas dentro del porcentaje de empresas de la muestra.

Diseño del estudio

Se formuló un cuestionario constituido por 55 ítems, a partir de las aportaciones realizadas por Sharabati et al. (2010), Bueno et al. (2011) y Khalique et al. (2015), para analizar el capital intelectual y el desempeño en las pymes manufactureras de Baja California. Esto llevó a la formulación de las correspondientes hipótesis como concreción del marco teórico considerado.

Los ítems fueron distribuidos de la siguiente manera: 12 ítems correspondientes a la dimensión de capital humano, que analiza características como el conocimiento, experiencia, aprendizaje, educación, capacitación y creación; 8 ítems relacionados con el capital organizativo y que abarca los procesos, la cultura y estructura de las organizaciones; por otra parte, el capital tecnológico estuvo compuesto por 4 ítems, que analizan los procesos de investigación y desarrollo, propiedad intelectual y patentes, así como la dotación y uso de tecnología; asimismo, el capital social tiene 6 ítems en los que se analizan las alianzas estratégicas, los acuerdos y la licencias, así como las relaciones con instituciones y certificaciones; finalmente, el capital del cliente estuvo conformado por cinco ítems, que se enfocan en analizar las relaciones con los clientes, el conocimiento y satisfacción de los mismos. Las cinco dimensiones señaladas representan las variables independientes del estudio.

Finalmente, para medir el desempeño de las organizaciones, que funge como variable dependiente, se dispuso de 10 ítems que miden el nivel de posicionamiento de la empresa frente a sus competidores; el liderazgo en la industria; el panorama hacia futuro; el crecimiento de las ventas y ganancias; el crecimiento del valor de mercado de la empresa; la productividad de los empleados; el éxito en el lanzamiento de nuevos productos; el grado de respuesta ante la competencia y el crecimiento de la empresa.

Para responder al cuestionario, se utilizó la escala de Likert de 1 a 5, donde 1 es "totalmente en desacuerdo" y 5 corresponde a "totalmente de acuerdo", en lo que respecta a las preguntas que determinarán el capital intelectual.

Por otra parte, para analizar el desempeño de la empresa, se utilizó la misma escala de Likert, pero en este caso 1 corresponde a la opción "por debajo de la competencia" hasta llegar a 5 que significa "por encima de la competencia". De esta manera, es posible conocer si las empresas se consideran por debajo o por encima del resto de la competencia, de acuerdo con la metodología utilizada por Bontis (1998).

Además, se calcularon las medias de todos los ítems por variable para generar información suficiente para realizar los análisis estadísticos. Adicionalmente, se establecieron preguntas de control con respecto al tamaño, la antigüedad y el origen del capital, que permitirán verificar si influyen sobre el capital intelectual y el desempeño de la organización.

El cuestionario se validó a través de una prueba piloto efectuada por medio de visitas in-situ y a través de focus group con académicos que también conocen la materia, lo que permitió replantear algunos ítems y mejorar su redacción.

Método de análisis

La investigación es de tipo no experimental, cuantitativo, correlacional y de corte transversal, aplicado a las pequeñas y medianas empresas del sector manufacturero de la región de Baja California, México.

El tratamiento de los datos se hizo en tres etapas. En la primera de ellas, se realizaron pruebas para normalización y confiabilidad de datos y así evitar aquellos casos atípicos que pudieran alterar los resultados y restarles fiabilidad. En la segunda etapa, se llevó a cabo un análisis factorial de tipo exploratorio (AFE), con el propósito de identificar grupos de variables que presenten una correlación elevada entre sí (Méndez-Martínez & Rondón-Sepúlveda, 2012). Posteriormente, se efectuó el análisis factorial confirmatorio (AFC), para determinar de manera precisa el número de ítems que integrarán cada factor (dimensión) y el número de estos, y así contrastar con otros modelos teóricos (Bontis, 1998; Sharabati et al., 2010; Bueno et al., 2011; Khalique et al., 2015), buscando el mayor nivel de aproximación posible.

Una vez efectuado el AFE y el AFC, se hizo uso de regresiones lineales múltiples para determinar la existencia de asociación positiva entre el desempeño de las organizaciones con respecto al capital intelectual y sus dimensiones; de esta manera, se comprobaron las hipótesis planteadas. Se considera que estas técnicas estadísticas son apropiadas, ya que permiten, por una parte, identificar la conformación más precisa de los factores -tipo de capital- que integran el análisis y, por otra parte, encontrar la relación entre las variables objeto de estudio a través del uso de regresiones.

Resultados

Para generar resultados confiables, se detectaron ocho casos que presentaron comportamientos irregulares extremos sobre el resto, por lo que se procedió a su eliminación; así, el comportamiento general de los datos fue más homogéneo y, por ende, el total de casos para analizar fue de 141.

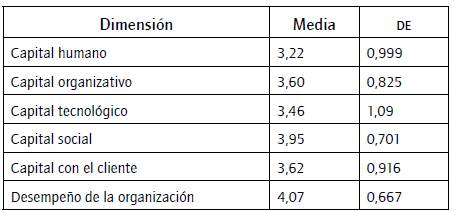

Las cinco dimensiones correspondientes a los diferentes tipos de capital intelectual presentaron una media ligeramente superior a 3,0, enfatizando el capital social con 3,95 (tabla 1). Por su parte, el desempeño de la organización alcanzó una media de 4,07. De manera general, los resultados de las medias se ajustan a diversos resultados recopilados en investigaciones analizadas por Sharabati et al. (2010). En contraste, para el caso específico de México, los resultados de Daou et al. (2014) indicaron una media superior a 4,0 en la mayoría de las variables relacionadas al capital intelectual. Por tanto, los resultados obtenidos en la presente investigación se ajustan más a parámetros mostrados por Lynn y Dallimore (2004) y Sharabati et al. (2010).

Tabla 1 Media de ias dimensiones dei capitai intelectual y ei desempeño de ias organizaciones.

Fuente: elaboración propia.

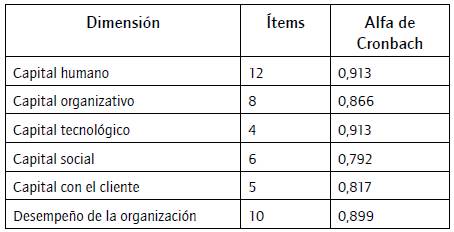

Siguiendo la recomendación metodológica de Bontis (1998), se efectuó un análisis de confiabilidad mediante el alfa de Cronbach para demostrar la validez de los datos y la consistencia interna del cuestionario, que ya habían sido fiables en la prueba piloto; sin embargo, se deseaba garantizar su confiabilidad en rangos que oscilan entre 0,75 y 0,95 (Sharabati et al., 2010). Para ello, se utilizó el programa SPSS versión 22, con el fin de generar los resultados favorables para todas las dimensiones, teniendo un mayor grado de confiabilidad en las dimensiones capital humano y capital tecnológico, mientras que capital social ligeramente superó el umbral mínimo establecido de 0,75 (tabla 2).

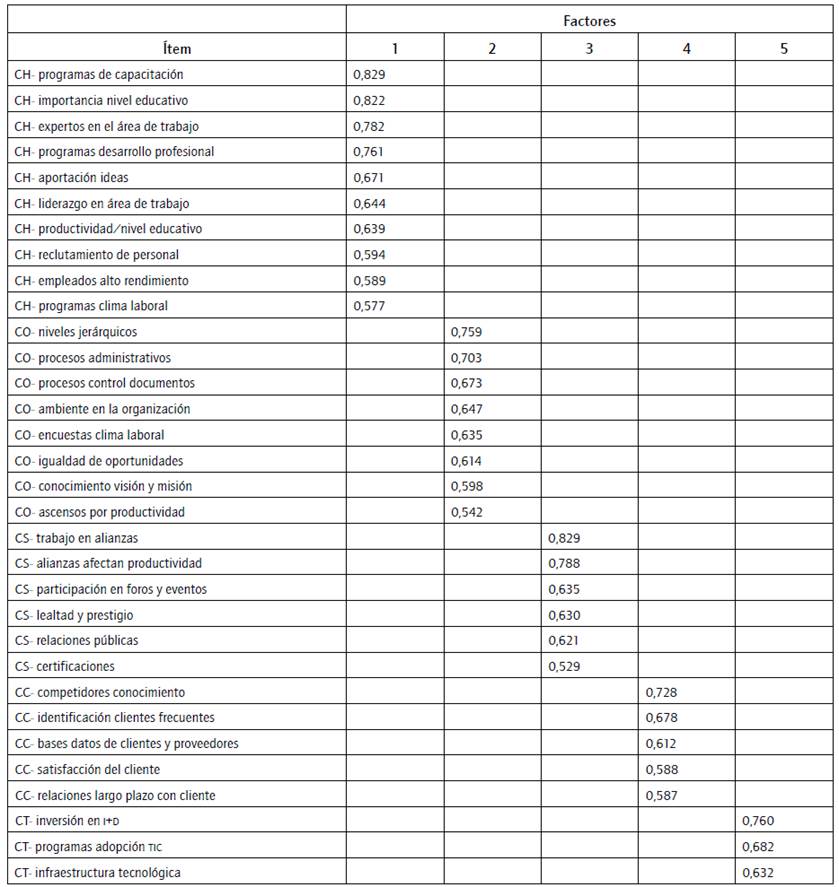

Por otra parte, se llevó a cabo un AFE, con el propósito de tratar de establecer una estructura subyacente entre las variables del análisis, a partir de estructuras de correlación entre ellas (Méndez & Rondón, 2012). Este método fue seleccionado en primera instancia debido a que el cuestionario aplicado no ha sido utilizado con anterioridad (Henson & Roberts, 2006). Se estableció un método de extracción de componentes principales, dado que el número de variables es superior a 20 y permite con ello brindar una mejor distribución de los casos dentro de los factores (Vallejo, 2013). Además, se efectúo rotación Varimax, con el objetivo de maximizar la varianza por factor y poder determinar las variables pertenecientes a cada uno de los factores generados.

En este ejercicio estadístico, la varianza total explicada fue de 64,54%, ligeramente baja pero superior al 50%. Además, la prueba de Kaiser-Meyer-Olkin (KMO) fue de 0,795, siendo lo suficientemente elevada para validar la realización de un AFE. Por su parte, la prueba de esfericidad de Bartlett tuvo un chi-cuadrado de 2.107,154 y sig. de 0,000, lo que corrobora la pertinencia del AFE.

En una primera aproximación, los resultados indicaron que el número conveniente de factores seleccionables era de cinco (tabla 3), contemplando un peso mínimo de 0,500 para ser considerado dentro de un factor, aunque Vallejo (2013) señala que pueden ser considerados pesos o correlaciones superiores a 0,300. Tres ítems fueron descartados del análisis factorial debido a pesos inferiores a los propuestos e, inclusive, al mínimo de 0,300. Dos de los ítems eliminados correspondieron a capital humano y uno a capital tecnológico, lo que da como resultado un total de 32 ítems finales.

Con el fin de corroborar el constructo generado por el AFE y contrastar con el modelo teórico establecido por Bontis (1998) y Bueno et al. (2011), en la búsqueda del mayor nivel de aproximación posible, se efectuó un AFC. Los resultados mejoraron ligeramente la prueba de KMO al subir a 0,824, mientras que la prueba de esfericidad de Bartlett presentó un ligero decremento al resultar un chi-cuadrado de 1.806,470; por su parte, la varianza total explicada disminuyó a 63,24%. Estos datos son positivos y permiten visualizar la justificación del análisis factorial como herramienta para establecer las dimensiones más pertinentes que constituyen el capital intelectual. Asimismo, dos ítems intercambiaron de factor, pero no alteraron la estructura interna, debido a que el capital social y del cliente pertenecen al capital relacional según otras clasificaciones del capital intelectual.

Para comprobar las hipótesis planteadas en este estudio, se hizo uso de la regresión múltiple, tomando como variables independientes el capital humano, social, organizativo, tecnológico y del cliente; por su parte, como variable dependiente se utilizó el desempeño de la organización. En la tabla 4, se puede apreciar el resumen del modelo de la regresión múltiple efectuado, en el que las variables independientes tienen un fuerte poder explicativo -R cuadrado- de 67,4% de la variación sobre la variable dependiente desempeño de la organización. Asimismo, el valor de F es relevante con un nivel de 35,170 (sig. = 0,000). Finalmente, el indicador Durbin-Watson se mantiene por debajo de 2.

Tabla 4 Resumen modeio de regresión múitipie.

Nota. a. Variables predictoras: (Constante), Capital Humano, Capital Social, Capital del Cliente, Capital Tecnológico, Capital Organizativo. b. Variable dependiente: Desempeño de la Organización.

Fuente: elaboración propia.

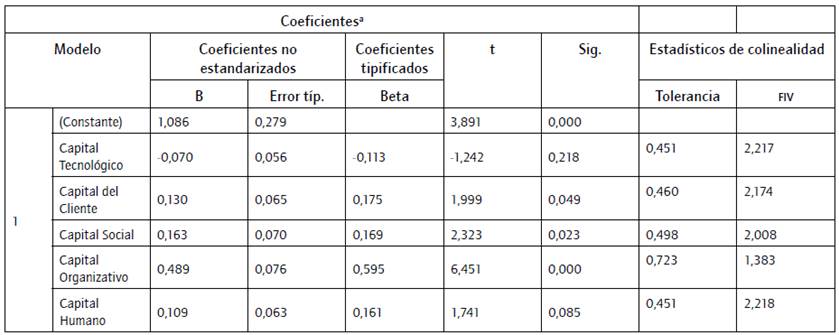

Los diagnósticos de colinealidad efectuados fueron negativos; la tolerancia es baja; de igual manera, el factor de inflación de la varianza (FIV) (entre 1,383 y 2,218) se mantiene en rangos aceptados, lo que permite establecer que los resultados obtenidos son confiables y permiten validar los resultados del modelo de regresión múltiple efectuado.

El capital organizativo presenta el mayor nivel de asociación positiva con respecto al desempeño de la organización (tabla 5); es decir, el capital organizativo es la dimensión que más influye en el desempeño de las pymes manufactureras de Baja California (β= 0,489, t = 6,451, p < 0,05), cumpliendo afirmativamente la hipótesis 2 de la investigación. Otras dos dimensiones que influyen positivamente en el desempeño de las organizaciones, aunque con una asociación menor, son el capital social (β = 0,163, t = 2,323, p < 0,05) y el capital del cliente (β = 0,130, t = 1,999, p < 0,05), con lo que se cumplen H4 y H5.

Tabla 5 Coeficientes de regresión múitipie.

Nota. a. Variable dependiente: Desempeño de la Organización.

Fuente: elaboración propia.

En contraste, se encontraron dos resultados discrepantes con relación a la teoría revisada. Por una parte, el capital tecnológico (β = -0,070, t = -1,242, p < 0,05) presentó una asociación negativa con respecto al desempeño de la organización, aunque no fue estadísticamente significativa, rechazando de esta forma H3. Por otra parte, el capital humano (β = 0,109, t = 1,741, p > 0,05), a pesar de tener una asociación positiva, tuvo un nivel de significación superior a 0,05, por lo que también se tiene que rechazar H1. En el caso de las variables de control, los análisis estadísticos efectuados no fueron significativos y no se pudo establecer que el tamaño, antigüedad u origen de las pymes del capital afecten su desempeño.

Para concluir con las pruebas de hipótesis, se efectuó de manera adicional una regresión lineal simple, utilizando el desempeño de la organización como variable dependiente y el capital intelectual como variable independiente (tabla 6).

Tabla 6 Resumen modelo de regresión múltiple.

Nota. a. Variables predictoras: (Constante), Capital Intelectual. b. Variable dependiente: Desempeño de la Organización.

Fuente: elaboración propia.

El resultado muestra que el modelo es positivo al explicar el 56,5% de la variación de la variable desempeño de la organización; además, el indicador Durbin-Watson se mantiene dentro del umbral de aceptación. Adicionalmente, los análisis de colinealidad efectuados corroboran la confiabilidad del modelo.

Finalmente, el coeficiente de regresión (tabla 7) permite aceptar la hipótesis H6 al indicar la existencia de una relación positiva entre el capital intelectual y el desempeño de las pymes manufactureras de Baja California (β = 0,728, t = 10,755, p < 0,05). Dicha asociación es alta y corrobora la importancia del capital intelectual sobre el mejor funcionamiento de las organizaciones, existiendo congruencia con respecto a los argumentos teóricos vertidos anteriormente.

Discusión y conclusiones

La vasta literatura existente sobre el capital intelectual y su influencia en el desempeño de las organizaciones avala los resultados presentados en esta investigación. En este sentido, se concuerda con Aguilera et al. (2014), al demostrar empíricamente la correlación entre ambas variables. Los resultados mostraron una clara asociación entre el capital intelectual y el desempeño de las pequeñas y medianas empresas del sector manufacturero de Baja California, por lo que se acepta H6.

El capital organizativo tiene mayor influencia en las pequeñas y medianas empresas manufactureras de la región de Baja California, México, aunque en menor medida también influyen el capital social y el capital del cliente, de manera que se aceptan H2, H4 y H5. Por su parte, el capital tecnológico y el humano no presentaron asociación, comportamiento similar al estudio efectuado por De la Garza et al. (2015), rechazando de esta forma H3 y H1.

Al respecto, estos resultados no corresponden a la evidencia mostrada en la amplia literatura generada hasta el momento. La explicación más plausible hace referencia a la existencia de factores internos y externos a la organización que son interpretados por los tomadores de decisiones de manera equívoca. Bueno, Salmador y Longo-Somoza (2014) mencionan que existe una brecha entre la teoría y la práctica en el concepto de capital intelectual; es decir, en ocasiones existe desconocimiento de la terminología empleada; la cultura organizacional está orientada al análisis de bienes tangibles para crear valor; la tecnología es muy limitada; la cultura científica del país puede ser igualmente limitada; la medición de bienes intangibles no está basada en unidades monetarias, por citar algunos factores. Todo ello da como resultado que la interpretación de cada uno de los capitales y sus elementos no sean acordes a lo que realmente se analiza.

Asimismo, la falta de correlación entre capital humano y desempeño de las pymes demostraría que las organizaciones no han dedicado esfuerzos suficientes para potencializar las destrezas, habilidades y conocimientos de los trabajadores, por lo que en este punto se concuerda con los hallazgos obtenidos por Romero et al. (2012). Por consiguiente, existe un enorme potencial para las organizaciones de focalizar sus recursos para mejorar la selección, capacitación y desarrollo de los trabajadores que conlleve en un mediano plazo a un incremento de la competitividad de las organizaciones. Adicionalmente, es imperante que las organizaciones generen métricas para contabilizar sus intangibles y estén en capacidad de medir el desarrollo del capital humano, carencia que tal vez repercutió en los resultados obtenidos. En este aspecto, se plantea como futura línea de investigación focalizar el capital humano y estudiar a fondo como se gestiona el conocimiento de las personas y su impacto sobre las organizaciones, lo que permitirá descifrar aquellos aspectos clave para fortalecer el impacto del capital humano en el desempeño de las organizaciones.

Por su parte, el capital tecnológico tampoco fue relevante. Al respecto, la escasa adopción de tecnologías de la información y comunicación (TIC) en el sector manufacturero de Baja California puede ser la causa principal. Estudios anteriores (Ibarra, González, & Cervantes, 2014; Álvarez, Ibarra, & Barraza, 2015) han señalado que este tipo de pymes no han considerado relevante el uso de TIC para llevar a cabo sus actividades, sino que solo las utilizan de manera básica y en ocasiones lo consideran más un gasto que una inversión. Además, existe escasa cultura tecnológica que se debe en gran medida al desconocimiento imperante en la sociedad. Asimismo, en los estudios mencionados se encontró evidencia de que existe un temor hacia ser desplazado por la tecnología; de ahí la falta de interés en su implementación. De cara a posteriores estudios, se retomará el capital tecnológico y se acentuará su análisis como factor imperante de un próspero desempeño de las organizaciones.

Con respecto al capital social y del cliente, ambas dimensiones presentaron una ligera asociación. En este sentido, Daou et al. (2014) consideran que el capital relacional se utiliza de manera frecuente y, por ello, existe mayor conocimiento de su impacto sobre las organizaciones que han generado mecanismos para su medición. Sin embargo, se considera que su aprovechamiento aún es incipiente, dado que no consideran tópicos como las alianzas estrategias, participación en cámaras empresariales y reputación con la sociedad.

Finalmente, el capital organizativo ejerce el mayor nivel de influencia sobre el desempeño de las organizaciones. Este resultado coincide con los de De la Garza et al. (2015). Una explicación al respecto se debe a que las empresas tienen un mayor conocimiento del impacto de los procesos, evaluaciones, procedimientos sobre los resultados en el área de producción como en sus estados financieros; a su vez, tienen más control sobre este capital y es el más visible de los intangibles de la organización.

Para que el capital intelectual sea adecuadamente medido, aprovechado y utilizado en las organizaciones, primero es necesario que se cree conciencia, para lo cual la intervención del estado en la creación de políticas públicas en este aspecto es fundamental, coadyuvado por el sector productivo. En la medida en que cada organización identifique y mida su capital intelectual, podrá incrementar no solo su valor económico, sino potencializará sus fortalezas e incrementará su nivel de competitividad. Por tanto, es interesante la idea planteada por Bueno et al. (2014) de generar un indicador sintético que mida el capital intelectual aplicando el Modelo Intellectus, principalmente.

Los resultados vertidos en el presente estudio permitieron responder a las interrogantes planteadas al inicio de este. Consecuentemente, la aportación principal de este trabajo al estudio del estado del arte reside en que, a pesar de que el capital intelectual es necesario para el desempeño de las organizaciones, no todos los tipos de capital tienen el mismo impacto en ellas. Por tanto, es necesario que las organizaciones analicen cómo potenciar cada una de estas variables y, con ello, incrementar su desempeño, logrando así la mejora continua.

Finalmente, es importante que este tipo de estudios continúe realizándose a escala regional y nacional, debido a que aún es escasa la literatura existente en México, por lo que líneas futuras de investigación se abordarán hacia otras actividades económicas; con ello, se podrá generar mayor conocimiento sobre el estado del capital intelectual en la región de Baja California y de México en general.