Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntrodução

A crise económico-financeira de 2007-2008 teve um forte impacto na economia mundial, com consequências na década seguinte. Trouxe instabilidade política e económica para os países juntamente com um clima de insatisfação e impotência que se fez sentir na sociedade. Como consequência, foram implementadas medidas de austeridade orçamental, com o intuito de travar o curso e algumas das repercussões da crise, resultando na diminuição de investimentos, dificuldades de acesso a crédito, elevado aumento do desemprego e encerramento de empresas em todos os setores de atividade.

Em Portugal, um dos setores de atividade mais afetado foi o da construção civil. Verificou-se um abrandamento abrupto da construção e da venda de imóveis, levando a que um número substancial de empresas entrasse em insolvência por falta de meios financeiros para sustentar a sua atividade (Tavares, Pereira & Moreira, 2014).

Apesar de o atual cenário económico nacional refletir uma aparente e lenta recuperação, é evidente a necessidade de mecanismos eficazes de previsão que possam antecipar cenários semelhantes ao vivido pós-crise económico-financeira. Assim, e de modo a evitar possíveis consequências irreversíveis na estabilidade financeira das empresas, é fundamental a utilização de modelos preditivos que verifiquem, atempadamente, a possibilidade de insolvência de uma empresa.

De acordo com Gil (2016), em 2015, a economia portuguesa apresentou uma recuperação mais sustentada e, consequentemente, no setor da construção alguns indicadores indiciam uma possível retoma após 13 anos consecutivos de quebras.

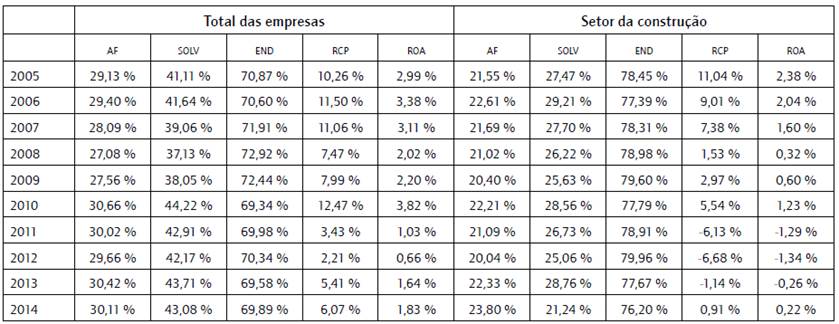

Relativamente ao setor da construção civil, pela análise à tabela 1, e de um ponto de vista comparativo, verifica-se que o posicionamento do setor em termos económicofinanceiros se encontra substancialmente abaixo da média das empresas não financeiras nacionais.

Tabela 1 Indicadores financeiros

Nota. AF = Autonomia Financeira; SOLV = Solvabilidade; END = Grau de Endividamento; RCP = Rendibilidade dos Capitais Próprios; ROA = Retorno sobre os Ativos. Fonte: Instituto Nacional de Estatística (INE).

A autonomia financeira indica a percentagem de capital próprio disponível para financiar a atividade das empresas.

Corrobora-se que, apesar de se encontrar abaixo da média, o setor aparenta, nos últimos anos, uma tendência crescente na capacidade de se autofinanciar; no entanto, ainda apresenta níveis de endividamento bastante elevados. Em termos de solvabilidade, o setor exibe valores pouco superiores à metade do valor médio, o que pode indicar vulnerabilidade financeira no setor, reflexo da elevada obtenção de capitais alheios. Estes valores refletem-se, por sua vez, em percentagens baixas e até negativas da rendibilidade do capital próprio. A rendibilidade operacional do ativo exibe também um percurso de percentagens reduzidas e negativas, indicando que os ativos do setor geram poucos resultados, chegando mesmo a causar prejuízo três anos seguidos.

Indubitavelmente, as empresas portuguesas foram bastante afetadas pela crise financeira, apresentando indicadores pouco favoráveis à sua sustentabilidade económico-financeira. Por conseguinte, o setor da construção não foi exceção, sendo fortemente afetado e apresentando indicadores ainda menos favoráveis que a média das empresas não financeiras, notadamente de 2008 até 2012. Pela análise dos dados, afere-se, no entanto, uma tendência inversa a partir de 2013 inclusive, o que poderá ser sinónimo de recuperação do setor.

Beaver (1966) foi pioneiro na temática da previsão de insolvência das empresas. A partir do trabalho realizado por ele, foram vários os trabalhos e modelos que se foram desenvolvendo no âmbito da temática. Entre muitos outros, destacam-se os trabalhos seminais desenvolvidos por Altman (1968) e Altman, Haldeman e Narayanan (1977), no domínio da análise multivariada, e os trabalhos de Ohlson (1980) e Zmijewski (1984) no campo da análise de probabilidade condicionada.

No que concerne ao setor da construção civil, e apesar de ter sido um dos setores mais afetados não só em Portugal, mas também a nível internacional, são ainda relativamente poucos os trabalhos desenvolvidos no âmbito da previsão de falência do setor. Nesse sentido, e num contexto em que a esmagadora maioria do tecido empresarial português é composto por pequenas e médias empresas (PME), pretende-se compreender de que modo as pme deste setor poderão fazer uso desses mecanismos preditivos e assim reduzir o grande número de insolvências observadas até à atualidade.

O presente artigo tem como objetivo analisar qual o impacto das variáveis não financeiras na falência de empresas do setor da construção civil, verificar as variáveis estatisticamente relevantes a considerar no cálculo de previsão de falência e averiguar se as variáveis financeiras serão as únicas explicativas do fenómeno de falência.

Assim, o artigo encontra-se estruturado em cinco secções. Depois desta introdução, é efetuada uma revisão da literatura sobre o assunto, em que se apresentam os fatores internos e externos significativos para a probabilidade de falência e alguma da evidência empírica recente sobre o tema. Na terceira secção, é apresentada a metodologia de investigação referente ao trabalho empírico que é desenvolvido na secção seguinte. O trabalho empírico é composto pela caraterização da amostra e das variáveis a utilizar. São apresentados e discutidos os resultados dos testes realizados e é efetuada uma comparação dos resultados com os estudos anteriores. Por fim, na última secção, é apresentada a conclusão dos principais resultados obtidos no estudo e as sugestões para pesquisas futuras.

Revisão da literatura

Falência de PME

Apesar de a falência acontecer em todas as dimensões de empresas, os negócios de pequena dimensão estão expostos a maiores ameaças porque, simplesmente, não têm o suporte de financiamento extra ou os recursos que as empresas de grande dimensão tipicamente possuem, muitas vezes aliada à dificuldade acrescida na obtenção de financiamento junto das instituições bancárias (Ropega, 2011).

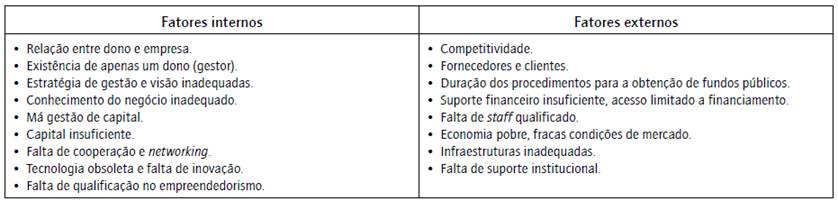

São vários os fatores identificados na literatura como favoráveis à falência de pme. Ropega (2011), Ihua (2009) e Franco e Haase (2009) identificam a existência de fatores internos e externos, ou seja, fatores resultantes de práticas internas da empresa e fatores externos não controláveis.

Independentemente de existirem inúmeros fatores contributivos para a falência de uma empresa, como se pode verificar através da observação do quadro 1, o fator com maior relevo e presença na literatura está atribuído à má gestão e ao facto de o dono ser o gestor e nem sempre deter as capacidades necessárias à gestão do negócio. Franco e Haase (2009), no seu estudo sobre as PME portuguesas, aplicam a teoria da atribuição e concluem que os indivíduos tendem a percecionar as circunstâncias e a fazer julgamentos diferentes da realidade; além disso, que os donos das empresas tendem a atribuir a culpa do mau desempenho a causas que diferem da realidade. Os autores verificam também que os fatores externos são citados mais vezes por parte dos entrevistados, o que leva a comprovar a teoria. Esta falta de perceção por parte dos gestores poderá ter graves implicações para as empresas e levá-las à falência pela falta de consciência da situação real em que se encontram.

Quadro 1 Fatores internos e externos na falência de PME

Fonte: elaboração própria, com base em Ropega (2011), Ihua (2009) e Franco e Haase (2009).

Segundo Wellalage e Locke (2012), a probabilidade de falência das pme é superior à das grandes empresas e, dadas as especificidades das empresas de pequena dimensão, a falência acarreta muitos custos (diretos e indiretos) para os donos e suas famílias. Sempre que um negócio abre falência ou falha, existe um impacto negativo resultante; os empreendedores perdem os capitais investidos, os funcionários perdem os seus empregos, a sociedade perde uma quantidade de produção e distribuição de bens e serviços, e o governo perde receitas que ganharia por parte da cobrança de impostos (Ihua, 2009). Portanto, a utilização de modelos previsionais de falência torna-se um instrumento útil e eficaz aos gestores para o controlo das variáveis que oferecem maior perigo para a empresa e para a antecipação de situações críticas ao negócio.

Especificamente em relação ao setor em estudo, refira-se que a construção é uma área de negócio arriscada, e a possibilidade de falência para um negócio do setor da construção está sempre presente (Kivrak & Arslan, 2008). Kale e Arditi (1999) defendem que as empresas do setor da construção são vulneráveis à falência devido à natureza fragmentada da indústria, à forte competitividade, ao elevado nível de incerteza e risco envolvidos e às flutuações consideráveis no volume de construção. Os autores concluem que a falência no setor aumenta na medida em que a idade da empresa aumenta até atingir um pico, começando a diminuir conforme as empresas amadurecem. Esse risco crescente inicial foi atribuído ao período de avaliação inicial ou período de adolescência, sendo esta fase mais difícil de ultrapassar do que a de entrada no mercado. Kale e Arditi (1999) entendem que a aprendizagem organizacional e o ganho de legitimidade aumentam a probabilidade de sobrevivência no setor.

Para Schaufelberger (2003), as pequenas empresas no setor da construção são normalmente pouco sofisticadas nos processos internos, focadas no desempenho técnico e possuem fontes de financiamento limitadas, enquanto as médias empresas necessitam de estruturas de gestão mais sofisticadas e devem gerir cuidadosamente o seu crescimento e expansão geográfica.

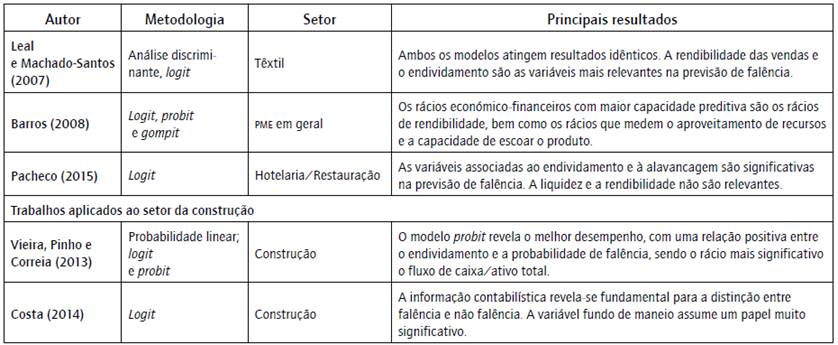

Evidência empírica (modelos previsionais de falência)

Apresenta-se a seguir um quadro resumido (quadro 2) com alguns estudos previsionais de falência aplicados a

Portugal, sendo destacado um conjunto de trabalhos aplicados especificamente ao setor da construção.

Metodologia

Modelo Logit

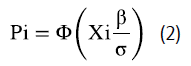

Ohlson (1980) detetou três principais problemas na aplicação dos modelos de análise multivariada (Altman, 1968; Altman et al., 1977), nomeadamente as exigências impostas sobre as propriedades distributivas do preditor, o facto de a pontuação do modelo ter pouca interpretação intuitiva e os problemas relacionados com os procedimentos de correspondência. Nesse sentido, o autor propôs a utilização do modelo de probabilidade condicionada logit, tornando-se o seu estudo uma das aplicações mais importantes deste modelo na literatura.

O modelo logit assume uma distribuição logística, cuja variável dependente (yi) é qualitativa do tipo dicotómico ou binário, assumindo, portanto, valores de 0 ou de 1, e cujas variáveis independentes (Xi) consistem em rácios económico-financeiros. A variável dependente assume o valor 0 quando o evento em análise não se concretiza e o valor 1 quando o evento se concretiza, ou seja, no caso concreto deste trabalho, assumirá 0 quando a empresa não entrou em falência e 1 quando a empresa se encontra falida. Essa probabilidade de acontecimento é calculada com base na seguinte função logística:

em que P indica a probabilidade de ocorrência do evento pela aplicação das variáveis explicativas e seus respetivos coeficientes βί.

Segundo Balcaen e Ooghe (2004), as principais vantagens deste modelo prendem-se com o facto de o modelo:

Não assumir uma relação linear entre as variáveis dependentes e independentes;

Não exigir probabilidades históricas;

Não exigir que as variáveis sigam uma distribuição normal;

Aceitar variáveis qualitativas e quantitativas como explicativas, podendo ser utilizada informação não financeira;

Ser mais robusto do que a análise discriminante, pela aplicação de outra distribuição que não a normal;

Utilizar uma variável dependente que pode ser interpretada como a probabilidade de a empresa entrar em insolvência.

No entanto, ao modelo logit também se aplicam algumas das limitações mencionadas para a análise discriminante, nomeadamente, a não consideração das probabilidades prévias e dos erros de classificação, sempre que se utilize como ponto de corte 0,5, e também a aplicação de modelos a priori. Segundo Balcaen e Ooghe (2004), o modelo apresenta ainda outras desvantagens como:

A obrigatoriedade de grupos separados;

A probabilidade de falência seguir uma distribuição logística e variar entre [0;1];

A obrigatoriedade de que as variáveis explicativas sejam independentes;

A possível existência de multicolinearidade entre as variáveis;

A possível existência de alguns outliers e valores em falta.

No estudo levado a cabo por Ohlson (1980), foram definidos três critérios para a definição da amostra, notadamente, um período compreendido entre 1970 e 1976, empresas cuja propriedade fosse negociada em bolsa ou ao balcão (UTC) e empresas classificadas como industriais. Assim, foi obtida uma amostra de 105 empresas falidas e 2.058 empresas não falidas. Ohlson (1980) identificou quatro fatores estatisticamente importantes para a previsão de falência, quais sejam, a dimensão da empresa, a estrutura financeira como reflexo da medida de alavancagem, algumas medidas de desempenho e a liquidez.

O autor concluiu que o poder preditivo de qualquer modelo depende de quando a informação é assumida como disponível e que os poderes de previsão da transformação linear de um vetor de rácios pareciam ser robustos ao longo dos procedimentos de estimação, acrescentando, ainda, que uma melhoria significativa requereria medidas de previsão adicionais.

Apesar de o trabalho desenvolvido por Ohlson (1980) ser de extrema relevância para a literatura, não foi incólume de críticas. Por exemplo, Zavgren (1985) criticou fundamentalmente a definição de falência utilizada pelo modelo, a seleção de variáveis e a não utilização de uma amostra emparelhada.

Modelo probit

O modelo probit é bastante semelhante ao modelo logit, diferindo apenas na distribuição. Este modelo resulta da distribuição acumulada da função normal e traduz-se na seguinte função:

em que Φ corresponde à função da distribuição acumulada da distribuição normal, β ao vetor de coeficientes estimados da função, e Xi à matriz (n,k), em que n representa o número de observações e k os atributos característicos dessas observações. Assim como no modelo logit, a probabilidade probit está compreendida no intervalo de [0;1].

Zmijewski (1984) foi o primeiro autor a aplicar o modelo no contexto da previsão de falência, sendo ainda hoje uma das aplicações do modelo probit com maior impacto na literatura. O seu estudo teve por base uma amostra de 40 empresas falidas e 800 empresas não falidas, para o período compreendido entre 1972 e 1978. O objetivo foi a análise de duas tendências possíveis causadas pela seleção da amostra e pelos procedimentos de recolha de dados. Nesse sentido, o autor baseou-se na aplicação do modelo através de três variáveis explicativas, nomeadamente: i) resultado líquido/ativo total; ii) ativo corrente/ passivo corrente e iii) passivo total/ativo total.

O autor concluiu que o benefício potencial da utilização desta abordagem residiu na estimativa da distribuição de probabilidade da amostra. No entanto, esta técnica de estimação não pareceu fornecer resultados significativamente diferentes dos resultados fornecidos por técnicas que assumem uma amostragem aleatória.

Trabalho empírico

Seleção da amostra

Para a seleção da amostra, foram eleitas empresas cuja classificação da atividade económica (CAE) estivesse inserida nas atividades de construção civil, nomeadamente CAE 41, 42 e 43, correspondentes à promoção imobiliária (desenvolvimento de projetos e edifícios), construção de edifícios, engenharia civil e atividades especializadas de construção, respetivamente.

Para o grupo de empresas não insolventes ou ativas, foram selecionadas empresas que se encontravam em atividade em 2015 e, para o grupo de empresas classificadas como insolventes, foram selecionadas entidades cujo estado fosse de encerramento legal, insolvência ou falência nos anos de 2014 ou 2015. Foram ainda estabelecidos outros critérios de seleção, tais como:

Empresas portuguesas;

Empresas cuja classificação fosse PME;

Empresas com dados disponíveis para todos os anos do período em análise (2005-2015 para as empresas em atividade e 2005-2014 ou 2005-2015 para as empresas insolventes).

Para a seleção da amostra de empresas ativas, devido à existência de um número bastante elevado de empresas, recorreu-se ainda a um critério de eliminação de valores, pelo qual foram retiradas todas as empresas que apresentassem valores extremos e claramente distantes da média.

Recorrendo à base de dados do Sistema de Análise de Balanços Ibéricos (Sabi) e pela aplicação daqueles critérios, obteve-se, das 12.953 empresas consideradas como insolventes pela base de dados, um número final de 140 empresas, das quais 84 com falência datada em 2014 e 56 em 2015. Das 323.884 empresas ativas existentes, obte-ve-se um total de 133 empresas. Deste modo, o total da amostra (273 empresas) representava, em 2015, um volume de negócios de 922.018 M€ e um total de 1.156 trabalhadores ao serviço, o que corresponde a uma amostra representativa de cerca de 6% do volume de negócios do setor em 2015.

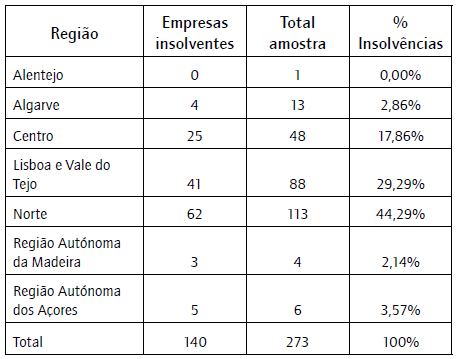

Pela análise à tabela 2, pode-se verificar que, das 273 empresas da amostra, se destacam três regiões com forte número de insolvências, nomeadamente as regiões Norte (44,29%), Lisboa e Vale do Tejo (29,29%) e Centro (17,86%). Como seria espectável, estes valores encontram-se de acordo com o número de empresas distribuídas por região da amostra, ou seja, as regiões com maior número de empresas analisadas são precisamente aquelas onde se regista uma maior incidência de insolvências.

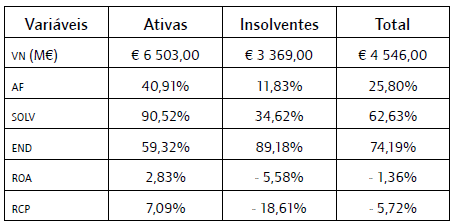

Através da análise à tabela 3, verifica-se que as empresas ativas da amostra, comparativamente às empresas insolventes, dispõem de valores médios bastante superiores em termos de volume de negócios, autonomia financeira, solvabilidade, rendibilidade do ativo e rendibilidade do capital próprio. Verifica-se também que as empresas insolventes, em média, possuem um grau de endividamento superior a 100%, associado a uma autonomia financeira de 5,70%, o que indica uma forte instabilidade financeira e incapacidade de autofinanciamento. Denota-se, portanto, uma clara distinção entre os valores apresentados pelas empresas ativas em face dos apresentados pelas insolventes. Relativamente às empresas ativas, constata-se que os dados correspondentes à amostra se encontram sensivelmente em linha com os dados globais do setor, apresentados na tabela 1.

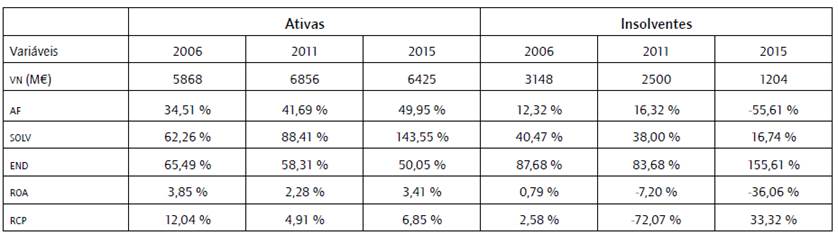

A tabela 4 apresenta uma análise aos mesmos dados financeiros referidos na tabela 3, no entanto apresentados numa disposição que permite compreender a evolução das empresas da amostra ao longo do período considerado. São apresentados dados para um ano antes do eclodir da crise económicofinanceira (2006), para um ano intermédio (2011) e para o último ano do período analisado (2015), o qual representa a situação mais atual possível, situação essa que será de recuperação para as empresas ativas e degradação para as empresas insolventes.

Tabela 4 Dados financeiros da amostra (evolução no período considerado)

Nota. Fonte: elaboração própria pelos dados do Sabi.

Como se pode observar pelos valores médios das empresas ativas, o choque existente entre a pré e pós-crise económico-financeira não teve um grande impacto negativo nos valores apresentados. Verifica-se, no entanto, uma acentuada redução da rendibilidade dos capitais próprios e uma pequena redução da rendibilidade do ativo. De um modo geral, e como seria de esperar, no último ano em análise, constata-se a melhoria da situação financeira das empresas ativas.

No que concerne às empresas insolventes, apresentam, na sua generalidade, uma situação financeira desfavorável, que se agrava em 2011, até entrarem em insolvência em 2015, com valores insuficientes para a sua recuperação.

Modelos a estimar

No sentido de compreender a relação existente entre a falência e as variáveis resultantes de rácios financeiros e de indicadores não financeiros, irão ser utilizados modelos de probabilidade condicionada. Os modelos de probabilidade condicionada estimam a probabilidade de ocorrência de um determinado acontecimento com base nas características inerentes, ou seja, no caso deste estudo, estimam a probabilidade de falência do setor da construção civil em Portugal com base nas características das empresas representadas pela amostra. Considerou-se relevante a utilização destes modelos pela sua representatividade em estudos anteriores e pelas vantagens anteriormente apresentadas em face dos modelos de análise univariada e multivariada.

A variável dependente será representada através de uma variável binária, que assumirá o valor um quando a empresa se encontra em estado de insolvência e o valor zero quando se encontra ativa. As variáveis independentes ou justificativas do acontecimento serão representadas por vários rácios financeiros, assim como por variáveis não financeiras.

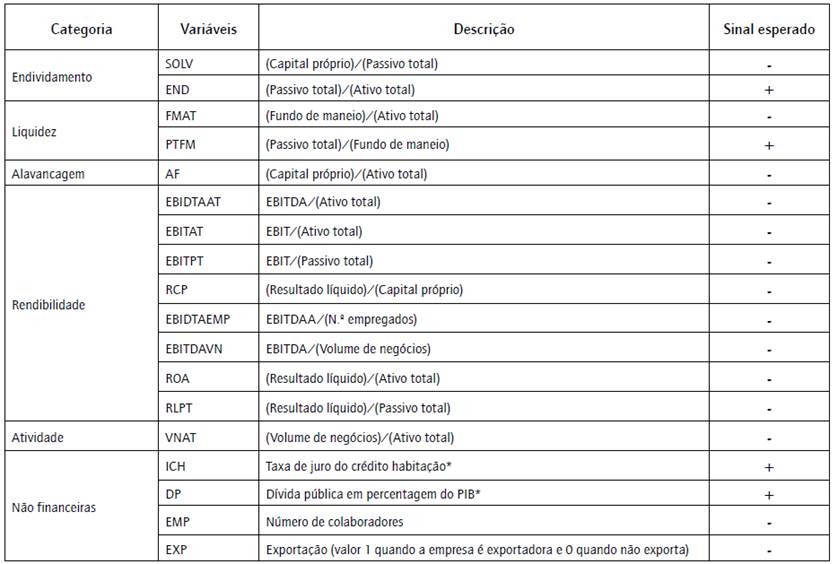

De modo a constatar quais os principais fatores que induzem à falência de uma empresa (variáveis independentes) no setor da construção, selecionaram-se diversas variáveis explicativas do acontecimento. Estas variáveis traduzem-se essencialmente em rácios financeiros distribuídos nas categorias de endividamento, de liquidez, de alavancagem, de rendibilidade e de atividade. Estes rácios foram essencialmente selecionados com base na significância que apresentaram noutros estudos, assim como pela disponibilidade de dados existente. Apesar de serem os rácios financeiros que desempenham papéis representativos nos estudos anteriores, serão também testadas algumas variáveis não financeiras, o que constitui um aspeto inovador do presente artigo. As variáveis selecionadas e os sinais esperados para a relação destas com a falência de empresas do setor são apresentadas no quadro 3.

Quadro 3 Variáveis, caracterização e sinal esperado

Nota. * Dados obtidos em http://www.pordata.pt/Portugal

Fonte: elaboração própria.

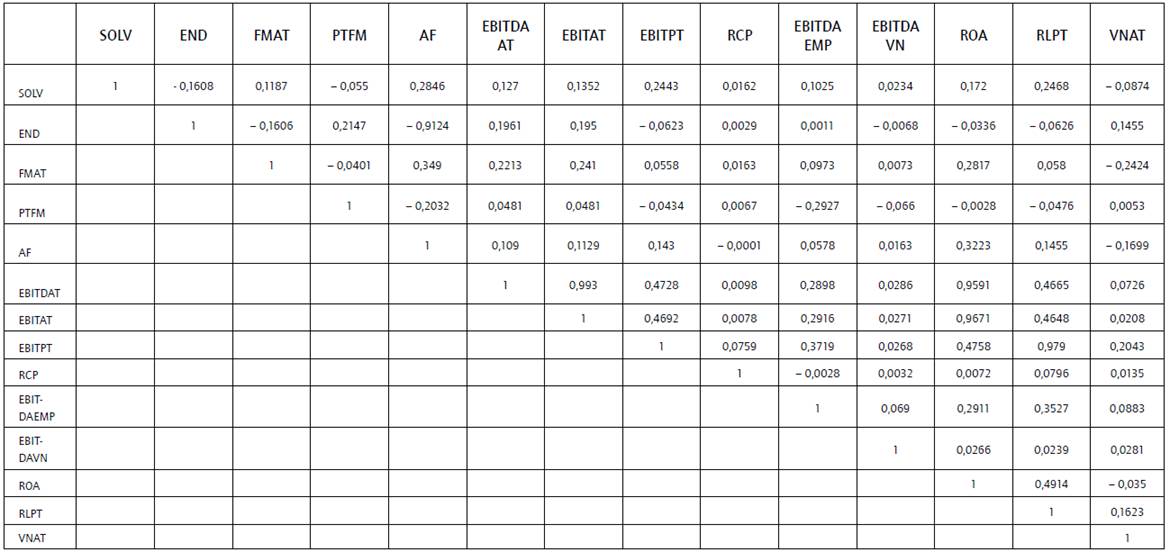

De modo a detetar a ocorrência de problemas de multico-lineariedade, foi realizado um cálculo de correlações entre as variáveis. Pela análise da matriz de correlações (tabela 5), verifica-se que os rácios que apresentam maior correlação entre eles são os rácios de autonomia financeira e do endividamento (correlação negativa), os rácios EBITAT e EBITDAT (correlação positiva), os rácios de rendibilidade do ativo e EBITDAT (correlação positiva), os rácios de rendibilidade do ativo e EBITAT (correlação positiva) e os rácios RLPT e EBITPT (correlação positiva); portanto, será evitada a utilização conjunta destas variáveis nas regressões a efetuar.

Apresentação dos resultados

Apresentam-se nesta secção os resultados da estimação de diferentes especificações dos modelos logit e probit para a previsão de falência.

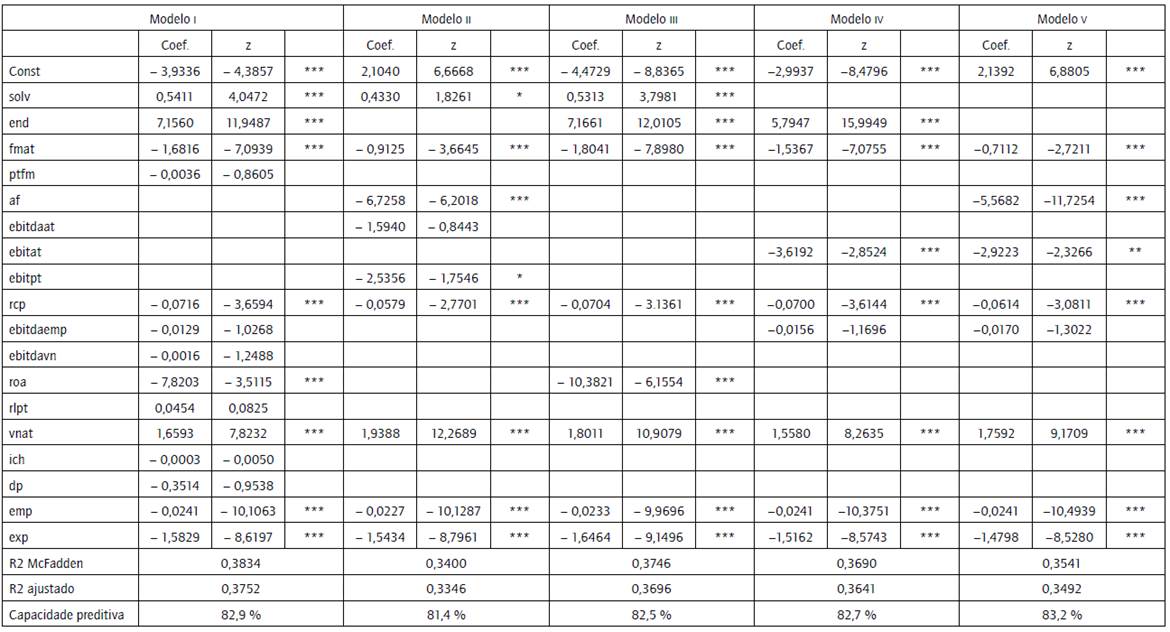

A tabela 6 evidencia que os vários modelos testados se revelaram estatisticamente significativos na previsão de falência, no entanto o modelo v é aquele que exibe uma maior percentagem de sucesso previsional. Refira-se que, apesar de não serem apresentados esses valores, nas diferentes estimações, as variáveis apresentam fatores de inflacionamento da variância (VIF) inferiores a 2, o que denota a ausência de problemas de multicolineariedade.

Tabela 6 Testes a modelos logit

Nota. */**/***: significativa a 10%, 5% e 1%.

Fonte: elaboração própria.

A medida R2 de McFadden avalia a qualidade de ajustamento do modelo, sendo que, quanto maior for o seu valor, melhor a qualidade de ajustamento. Neste caso específico, não se verificam alterações muito significativas nos diferentes modelos, e, de um modo geral, os modelos apresentam em média uma qualidade de ajustamento de 36%.

No que respeita às variáveis, revelaram-se estatisticamente significativas a exportação, a solvabilidade, o endividamento, a rendibilidade do capital próprio, a rendibilidade do ativo, a autonomia financeira, o número de funcionários ao serviço e os rácios FMAT, EBITAT e VNAT. Apesar de o rácio EBITDAEMP não ter revelado significância estatística, contribuiu para o sucesso do modelo v.

Surpreendentemente, verificam-se em algumas variáveis significativas sinais contrários aos esperados, nomeadamente nos rácios de solvabilidade e VNAT.

Através dos resultados obtidos, pode-se concluir que, pela utilização do modelo v, existe uma capacidade de prever um cenário de insolvência, com um grau de precisão de 83,2%.

De acordo com os resultados obtidos na tabela 6 e pelo modelo v, pode-se apresentar a seguinte função logística (equação 3).

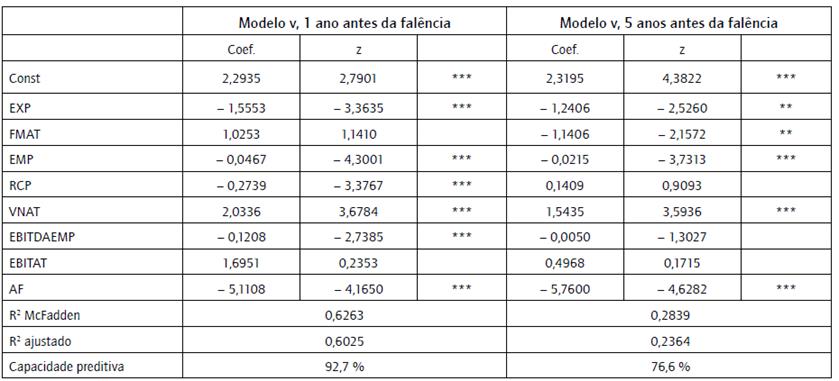

De forma a apurar a capacidade preditiva deste modelo para cenários temporais mais específicos, testou-se a sua capacidade de previsão para o ano anterior à falência e para cinco anos antes.

Pela observação da tabela 7, verifica-se que a capacidade de previsão do modelo v é bastante elevada quando são utilizados dados do ano anterior à falência (92,7%), porém, quando se utilizam dados referentes a cinco anos antes, a capacidade do modelo reduz cerca de 16 pontos percentuais, apresentando uma taxa de previsão eficaz de 76,6%.

Tabela 7 Previsões 1 e 5 anos antes da falencia

Nota. */**/***: significativa a 10%, 5% e 1%.

Fonte: elaboração própria.

Relativamente à qualidade de ajustamento do modelo, verifica-se um valor de cerca de 62% para um ano antes da falência e 28% para cinco anos antes.

Esta diferença de valores é perfeitamente justificável, pois, quanto mais próximo é o ano da insolvência, mais instável será a situação financeira e mais fortes serão os sinais de que a insolvência ocorrerá.

Podem-se ainda verificar algumas alterações em termos de significância das variáveis. Para um ano antes da falência, denota-se que os rácios FMAT e EBITAT deixam de ser relevantes, no entanto o rácio EBIDTAEMP passa a demonstrar importância estatística. Para cinco anos antes, constata-se que algumas variáveis também deixam de ser significativas. De um modo geral, as variáveis com maior destaque em ambos os casos são a exportação, o número de funcionários, o rácio VNAT e a autonomia financeira. Os sinais esperados mantêm-se em concordância com o verificado anteriormente.

Considerando a estimativa logit para um ano antes da falência, pela utilização do modelo v, pode-se definir a seguinte expressão (equação 4).

Considerando a mesma estimativa, pelo mesmo modelo e para cinco anos antes da falência, obtém-se a seguinte expressão (equação 5).

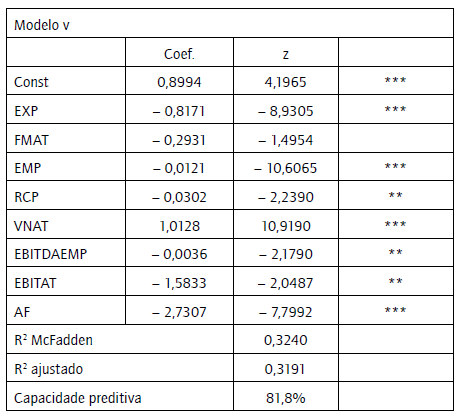

Os testes a diferentes especificações do modelo probit revelaram resultados semelhantes aos obtidos no modelo logit. Relativamente ao modelo v, comprovou-se que as únicas exceções encontradas foram o facto de a variável FMAT deixar de ser relevante e a variável EBITDAEMP revelar-se com alguma significância (tabela 8).

Tabela 8 Teste ao modelo probit

Nota. */**/***: significativa a 10%, 5% e 1%.

Fonte: elaboração própria.

Interpretando e analisando os resultados obtidos por categoria, comparando-os com alguns artigos semelhantes focalizados nas pme nacionais, pode-se concluir que, relativamente aos rácios de endividamento, verifica-se que o grau de endividamento está positivamente relacionado com a probabilidade de falência. No entanto, ao contrário do esperado, a solvabilidade encontra-se negativamente relacionada com a probabilidade de falência do setor. Estes resultados vão, em certa medida, ao encontro dos estudos de Barros (2008) e Vieira et al. (2013), que concluem que, quanto maior o grau de endividamento, maior a probabilidade de falência de uma empresa.

O rácio de alavancagem traduzido pela autonomia financeira mostrou relevância estatística em todos os testes no qual foi aplicado. Assim como o endividamento, variável que apresenta uma elevada força preditiva, o que era de esperar, pois se tratam de duas variáveis fortemente correlacionadas.

Quanto aos rácios de liquidez, obteve-se uma relação negativa com a probabilidade de falência associada ao rácio fundo de maneio/ativo total. Ou seja, quanto menor este rácio, maior será o risco associado às empresas do setor.

A expressão obtida através da estimativa probit para a previsão de cinco anos antes da falência é a seguinte:

Análise e discussão de resultados

No que concerne aos resultados obtidos, pode-se salientar que, apesar de ambos os modelos apresentarem resultados bastante semelhantes, o modelo logit revela-se ligeiramente mais robusto do que o modelo probit. Adicionalmente, constata-se que ambos os modelos vão perdendo capacidade e qualidade de ajustamento à medida que o ano de falência está mais distante. Este resultado é lógico e esperado, pois as condições das empresas vão-se agravando mediante a aproximação da sua falência, logo, quando mais longínqua esta se encontra, maior é a margem de erro na previsão. Este facto é constatado pela capacidade preditiva do modelo e pelo R2, que diminui quando a análise passa de um a cinco anos antecedentes à falência.

Apesar de utilizar um modelo previsional diferente, Costa (2014) conclui que o rácio fundo de maneio/ativo total é estatisticamente significativo, o que está de acordo com os resultados do presente estudo. Este rácio manifesta-se relevante em praticamente todos os modelos testados, à exceção da previsão logit para um ano antes da falência e da previsão probit para cinco anos antes da falência. Por outro lado, o rácio passivo total/fundo de maneio não revelou qualquer importância estatística.

À semelhança do estudo desenvolvido por Barros (2008), e ao contrário de Vieira et al. (2013) e Pacheco (2015), os rácios de rendibilidade apresentaram-se estatisticamente significativos na previsão de falência, relacionando-se negativamente com esta. Verificou-se ainda relevância estatística da rendibilidade do capital próprio e da rendibilidade do ativo em todos os testes. Relativamente ao rácio EBIT/ativo total, constata-se que, no modelo 1v, se manifestou como sendo uma variável relevante; no entanto, para um e para cinco anos antes da falência, já não se mostrou significativa.

O rácio de atividade volume de negócios/ativo total também se mostrou estatisticamente relevante, no entanto o sinal esperado foi incoerente; pelos resultados obtidos, este rácio está positivamente relacionado com a falência, contrariamente ao que se verifica na literatura.

Apesar de a expressão logística obtida ser explicada essencialmente por rácios financeiros, encontraram-se duas variáveis não financeiras justificativas. Distinguindo-se dos estudos desenvolvidos anteriormente, baseados apenas na utilização de variáveis financeiras, o presente estudo apresenta as variáveis exportação e número de funcionários como explicativas e negativamente relacionadas com a falência de empresas no setor da construção civil em Portugal. Tal resultado indicia que as empresas do setor com maior presença no exterior são menos propensas a falir, o mesmo acontecendo com o efeito dimensão.

De um modo geral, pode-se concluir que é possível prever, com 83,2% de precisão, a falência de uma empresa do setor até dez anos antes de aquela acontecer e que as variáveis com maior relevância são a autonomia financeira, a rendibilidade do capital próprio, o rácio volume de negócios/ativo total, a exportação e o número de funcionários, pois revelam significância estatística em todas as regressões.

Conclusão

A instabilidade causada pela crise económicofinanceira de 2007-2008 deixou um rasto de falências por todo o mundo e por todos os setores de atividade. O setor da construção não foi exceção, tornando-se num dos mais afetados nos últimos anos. O prévio conhecimento da situação financeira de uma empresa poderá ser determinante na inversão da tendência a falir. Assim, no sentido de preservar as PME do setor da construção em Portugal e de forma a que estas não venham a vivenciar novamente um clima de instabilidade financeira como o que se fez sentir após a crise, é fundamental a determinação de modelos preditivos e respetivas variáveis explicativas da falência no setor.

Nesse contexto, selecionou-se uma amostra de 273 empresas portuguesas pertencentes ao setor da construção civil, das quais 140 se encontravam em falência nos anos 2014 ou 2015 e 133 em atividade em 2015. Com base em estudos anteriores e na disponibilidade de dados, selecionou-se um conjunto de 18 variáveis das categorias endividamento, liquidez, alavancagem, rendibilidade, atividade e não financeiras, que pudessem explicar o fenómeno de falência.

No sentido de compreender quais as variáveis explicativas, testaram-se as especificações dos modelos de probabilidade condicionada logit e probit. Foi testado um conjunto de especificações distintas de modo a encontrar o modelo com melhor qualidade de previsão e de ajustamento. Apesar de os resultados das regressões logit e probit se revelarem bastante semelhantes, o logit apresentou-se como sendo o modelo mais robusto na previsão de falência do setor.

Assim como verificado em estudos anteriores, através dos vários testes realizados aos modelos, conclui-se que os rácios financeiros são fortes indicadores da probabilidade de falência de uma empresa. No entanto, nem todos os rácios revelaram a mesma capacidade preditiva, sendo que os rácios que demonstraram maior poder de previsão foram o endividamento, a solvabilidade, a rendibilidade do capital próprio, a rendibilidade do ativo, a autonomia financeira e os rácios fundo de maneio/ativo total, EBIT/ativo total e volume de negócios/ativo total. Os rácios fundo de maneio/ ativo total e EBIT/ativo total perdem, no entanto, capacidade preditiva quando a previsão é feita no ano anterior à falência, e o rácio EBITDA/número de funcionários passa a revelar poder preditivo. Quando o cenário é calculado para os cinco anos anteriores, a rendibilidade do capital próprio e os rácios EBIT/ativo total e EBITDA/ número de funcionários também se tornam irrelevantes. Pelos testes realizados, pode-se concluir ainda que, quanto maior a distância temporal ao ano da falência, menor é a capacidade de previsão do modelo.

Relativamente às variáveis não financeiras, conclui-se que a exportação e o número de funcionários são determinantes na previsão de falência de uma empresa do setor da construção. Em todos os modelos testados, revelaram-se estatisticamente relevantes, o que responde ao cerne das questões colocadas no início do artigo e, no caso específico da variável exportação, constitui um resultado que pensamos ser deveras interessante e merecedor de investigação futura.

Em suma, o presente artigo acrescenta algo de novo aos trabalhos desenvolvidos até ao momento, no sentido em que apresenta variáveis não financeiras, para além das financeiras, como determinantes na previsão de falência do setor da construção civil em Portugal.

Embora a amostra seja representativa e os resultados apresentados sejam satisfatórios, o estudo não está isento de limitações. Por exemplo, poderia ser mais abrangente e permitir, assim, uma análise a nível regional. A disponibilidade de dados anteriores a 2010 também limitou a utilização de algumas variáveis que teriam sido pertinentes para a comparação com estudos anteriores. Este facto deveu-se fundamentalmente à mudança de sistema contabilístico e respetiva implementação do Sistema de Normalização Contabilística (SNIC), o que alterou determinadas rubricas financeiras e gerou dificuldades na obtenção de dados.

Futuramente, seria relevante o desenvolvimento de um estudo a nível regional, através de uma amostra de maior dimensão, de forma a compreender se a localização se revela como um fator influente. Um estudo mais detalhado a nível dos países da União Europeia, considerando as especificidades destes, também seria importante de desenvolver. Por último, seria interessante aprofundar a questão do impacto dos processos de internacionalização das empresas sobre a sua probabilidade de falência.