Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntroducción

La revelación de información no financiera por parte de la empresa, aun no siendo un fenómeno nuevo, sí se ha hecho cada vez más popular desde la década de los años setenta (Albers & Günther, 2011). Así, un reciente estudio realizado por Ernst & Young (EY), llamado Tomorrow's Investors rules 2017, recoge que el 68% de los inversores consultados respondieron que la información no financiera ha jugado un papel relevante en sus decisiones de inversión en los últimos doce meses, frente al 52% registrado en el estudio de 2015. Ello ha permitido que la información narrativa publicada por las empresas haya alcanzado un papel importante en la investigación en el área de la contabilidad, analizada desde diversos puntos de vista (Beattie, 2014; Beattie & Davison, 2015).

Aunque con independencia de algún país puntual, internacionalmente la revelación de información no financiera es voluntaria por parte de la empresa y, por lo tanto, son las empresas de ciertas características las que asumen este mayor coste, y elaboran y publican este tipo de información (Ortiz & Marín, 2014), ya que consideran que no basta con cumplir con los requisitos legales, y encuentran cada vez más motivos para ampliar y mejorar sus informes con este tipo de información, como una forma de mostrar el compromiso empresarial con los aspectos sociales y medioambientales (Yongvanich & Guthrie, 2006; Kolk, 2010). Pero la realidad es que existe una gran variedad de documentos para hacer visible esta información, lo que hace que al final no sea tan efectiva. Además, resulta difícil establecer relaciones entre los distintos informes financieros y no financieros, cuando estos son elaborados como documentos independientes (Jensen & Berg, 2012).

Entre las distintas prácticas que se llevan a cabo para revelar información no financiera, existen ciertas tendencias que suelen imponerse internacionalmente. Una de ellas es utilizar estándares de revelación de esta información, también de forma voluntaria, como las normas emitidas por la Global Reporting Initiative (CRI). Una vez asumidas estas, los siguientes pasos en este sentido son los de verificar externamente la información no financiera y, como tendencia más actual, la de integrar la información financiera y no financiera en un solo documento, el denominado informe integrado (Ortiz-Martínez & Marín-Hernández, 2016). Este único documento supone, tal y como señalan Eccles y Krzus (2010), la concreción de toda la información de las organizaciones en un único informe, preparado desde una perspectiva de sostenibilidad, que pretende informar acerca de la creación de valor por parte de la empresa, aunque la información integrada no se prepara de cualquier manera, sino que, en teoría, es la que cumple con los requisitos exigidos por otro organismo internacional, el International Integrated Reporting Council (IIRC).

En este trabajo pretendemos comprobar si las empresas que han adoptado las tendencias más avanzadas en cuanto a revelación de información no financiera, así como las que ya utilizan normas CRI y verifican externamente esta información, elaboran también información integrada, uniendo a ello otras variables, que también pueden determinar la elaboración y publicación de información integrada, como la cotización, el sector en el que opera la empresa o su país de procedencia. Así, el objetivo de nuestro estudio radica en comprobar si existen características que determinen el que las empresas elaboren informes integrados de acuerdo con los requerimientos del IIRC.

Para ello, hemos trabajado sobre una muestra compuesta por las grandes empresas de todos los sectores, de España, Italia, Francia, Reino Unido y Alemania, como países representantes de distintos sistemas contables e influencias culturales, que durante el 2016 publicaron informes de acuerdo con las normas emitidas por la CRI. En total hemos analizado una población final compuesta por 271 empresas, en la que hemos distinguido diferentes características: la elaboración de informe integrado, la verificación externa de la información no financiera, la empresa verificadora, el ámbito de la verificación que se ha realizado, la cotización, el sector y el país de origen de las empresas. Finalmente, hemos obtenido que, aunque el modelo en conjunto es estadísticamente significativo, de manera individual la única variable que condiciona que las empresas elaboren informe integrado es el país de procedencia y, concretamente, el caso de España, siendo las empresas españolas las que en mayor medida asumen voluntariamente esta práctica de revelación de información en la muestra analizada.

Con este trabajo pretendemos realizar una aportación a la literatura existente sobre los determinantes de la información no financiera que, si bien es amplia, no lo es tanto cuando se trata de información integrada, por no ser una práctica tan extendida entre las empresas. Para tal efecto, se ha estructurado el artículo de la siguiente forma: en el siguiente apartado, se recoge el marco teórico, revisando los antecedentes que sirven de sustento para nuestro estudio, y con base en ellos se plantean las hipótesis a contrastar; en los apartados posteriores, se describe la muestra y la metodología empleada, definiendo cada una de las variables utilizadas en el análisis planteado; seguidamente, se recogen los resultados obtenidos y, finalmente, se explicitan las conclusiones.

Marco teórico e hipótesis

Para garantizar su éxito, las empresas deben asegurar la revelación de información veraz, real, fiable y correcta en un ámbito cualitativo, más allá de los valores contables que se proporcionan en los informes financieros. Esto se ve reflejado en el incremento que en los últimos años se ha producido en la demanda de transparencia informativa sobre las empresas. Surgen así las memorias de sostenibilidad y los informes de gobierno corporativo, que detallan las actuaciones responsables de la empresa desde una perspectiva económica, social y medioambiental, ya que la sociedad y las organizaciones empresariales demandan cada vez más un mundo sostenible. Esta información no financiera permite identificar riesgos para la sostenibilidad y aumentar la confianza de socios, consumidores, accionistas y sociedad, ya que facilita la comprensión de la organización y de sus negocios, además de contribuir en la medición, gestión y supervisión del rendimiento de las compañías (Hernández, 2017).

En principio, se publica de forma voluntaria, por lo menos en Europa, ya que hasta el 2017 no finalizaba el plazo de transposición de la Directiva 2014/95 (Unión Europea, 2014), sobre divulgación de información no financiera, que además permite opcionalidad y afecta solo a determinado tipo de empresas. Por ello, son numerosas las teorías estudiadas desde finales del siglo XX acerca de los incentivos existentes para la publicación de este tipo de información: la teoría de la agencia (Ross, 1973), la de las señales (Ross, 1977) o, por ejemplo, la de los costes de los propietarios (Jensen & Meckling, 1976).

Con intención de alinear de alguna manera la heterogeneidad existente en la publicación de información no financiera, han sido diversos organismos mundiales (la Unión Europea (UE), la Organización de las Naciones Unidas (ONU) o la CRI, entre otros) los que han propuesto una serie de líneas a seguir en este ámbito, estableciendo estándares de carácter empresarial en cuanto a la revelación de información de sostenibilidad y responsabilidad social. El Pacto Mundial de las Naciones Unidas Global Compact tiene como objetivo alentar a las empresas a adoptar voluntariamente diez principios universalmente aceptados, con la intención de alcanzar una economía global, integral y sostenible. Se trata de una de las iniciativas voluntarias de responsabilidad social empresarial secundada por más de 12.000 corporaciones repartidas en 170 países (Global Compact, 2017). Otra de las mayores organizaciones sin ánimo de lucro, dedicada a impulsar la elaboración de memorias de sostenibilidad en todo tipo de organizaciones, es la CRI, cuyo propósito es crear un marco global para la divulgación de información de sostenibilidad, facilitando la transparencia y la rendición de cuentas.

Actualmente, este es uno de los marcos de referencia internacional más extendido: el 74% de las 250 mayores compañías del mundo usaban CRI en 2015 (KPMC, 2015). Tal y como indica Albareda (2013), existe una tendencia a la convergencia entre las principales normativas de referencia a la hora de adoptar principios internacionales sobre responsabilidad social: Global Compact, CRI e ISP 26.000. Se trata de normativas perfectamente compatibles entre sí y, a la vez, complementarias.

Por eso, la presentación de información no financiera ha ido evolucionando hasta llegar a una de las tendencias más actuales, el Informe Integrado (IR, de las siglas en inglés integrated report) (Chen, Green, Conradie, Konishi, & Romi, 2014). El IR, propuesto por el IIRC, tiene como objetivo unificar la presentación de la información financiera y no financiera, de manera que las empresas sean capaces de emitir toda la información necesaria en un único informe. Para ello, el IIRC establece una serie de principios y contenidos que deben incluirse para reflejar de manera fiel la imagen de la compañía.

Este marco de unificación que establece el IIRC no se trata de una simple suma de los distintos informes que una compañía debe presentar:

[...] sino que se trata de un proceso que resulta en la comunicación de cómo una sociedad, mediante su organización estratégica y corporativa, desempeño normal de sus operaciones y perspectivas de futuro, crea valor añadido no sólo para el corto plazo sino para el medio y largo plazo y por consiguiente un crecimiento estable en los años venideros (Crespo, 2015, p. 6).

Con la unificación propuesta en este marco, el IIRC pretende, como se demuestra en diversos estudios (Crespo, 2015; Pricewaterhouse Coopers [PWC], 2014), crear valor añadido a mediano y largo plazo, además de asegurar un crecimiento estable de la compañía en el futuro. No es sino hasta el 2010 cuando el IR comienza a implantarse por primera vez en Europa, mientras que en Sudáfrica, ese mismo año, la publicación del ir cobraba carácter obligatorio para todas las empresas que cotizan. Por eso, Sudáfrica se considera como pionera en ir, habiendo sido posible comprobar cómo la obligatoriedad adoptada ha aumentado la publicación de información sobre sostenibilidad por parte de las empresas (Garde & López, 2016).

En la misma línea de mejora de la transparencia y el posicionamiento de la compañía frente a sus competidores, se encuentra la utilización de verificación externa, por medio de la cual se consigue reforzar el convencimiento de que efectivamente se cumplen con determinados estándares internacionales en este sentido. CRI recomienda su uso, ya que se trata de una medida que mejora la calidad del informe de sostenibilidad, y además dota a la empresa de una mayor credibilidad ante sus stakeholders.

Hay estudios que demuestran que la verificación externa es, para los informes no financieros, lo mismo que la auditoría, para los informes financieros, reportando los mismos o más beneficios (Moroney, Windsor, & Ting, 2011). A través de la verificación externa, las empresas también fortalecen la calidad de sus informes no financieros, aunque es cierto que en ocasiones supone un mayor esfuerzo al necesitar mejorar dichos informes, esfuerzo que se ve reflejado en una mejor visión exterior de la empresa (World Business Council For Sustainable Development [WBCSD], 2016).

Los resultados de la última encuesta publicada por KPMC (KPMC, 2015) muestran que aproximadamente el 63% de las mayores 250 compañías usan actualmente verificación externa como estrategia para evaluar sus informes de información no financiera. González y Ortiz (2016) destacan la relación entre la emisión y publicación de información no financiera y su necesidad de verificación externa, obteniendo como resultado que la verificación externa se ha convertido en algo indispensable, a pesar de no ser obligatoria, así como que casi todas las empresas analizadas eligen a las cuatro grandes firmas de auditoría para llevar a cabo esta verificación y suelen verificar secciones específicas de estos informes.

Palazuelos-Cobo, Montoya del Corte y Herrero-Crespo (2017) contrastan que, en el ámbito de la auditoría tradicional, la demanda de la auditoría voluntaria está asociada positivamente con el hecho de que la empresa esté auditada por una de las grandes empresas auditoras internacionales, con lo que concluyen que están en línea con los trabajos que afirman que los servicios que proporcionan estas firmas son de más calidad. Xiao, Yang y Chow (2004) también contrastan la influencia de que la auditoría la realice una de las grandes multinacionales, sobre la revelación de información no financiera en internet.

Además, en la mayoría de las normas de información no financiera, tanto para su revelación como para su aseguramiento externo, existen distintos niveles de cumplimiento que se adoptan de forma voluntaria. Frías-Aceituno, Rodríguez-Ariza y García-Sánchez (2014) incluyen en sus hipótesis y modelo a contrastar los distintos niveles de cumplimiento de CRI en su versión 3, otorgando más o menos valor en función del grado de cumplimiento adoptado por la empresa. De forma análoga, y para el caso de la verificación externa, al establecerse diversos ámbitos en la verificación del informe de sostenibilidad: revisión de sección/es específica/s y revisión del informe completo, entendemos que también podemos incluir el ámbito de la verificación como una de las hipótesis previas de este trabajo. Teniendo en cuenta lo anterior, se plantean como primeras hipótesis de nuestra investigación las siguientes:

H1. Ceteris paribus, la elaboración y publicación voluntaria de informes integrados está asociada positivamente con la contratación de verificación externa de la información no financiera.

H2. Ceteris paribus, la elaboración y publicación voluntaria de informes integrados está asociada positivamente con el hecho de que la verificación externa de la información no financiera la realice una firma de auditoría de ámbito internacional.

H3. Ceteris paribus, la elaboración y publicación voluntaria de informes integrados está asociada positivamente con el ámbito de la verificación externa voluntaria realizada.

Al no existir un formato común para que las empresas publiquen su información no financiera, debido al mencionado carácter voluntario, prevalece la heterogeneidad, y son sobre todo las empresas con vocación internacional las que en mayor medida llevan a cabo estas prácticas. Al intervenir en mercados capitales, se enfrentan a diversos requisitos informativos, comparaciones y análisis globales (González & Ortiz, 2016). Las empresas cotizadas deben dar cumplimiento a lo exigido, en cuanto a información de gobierno corporativo, por los supervisores de los mercados de capitales, y ello incide en su revelación de información no financiera (Xiao et al., 2004). Incluso, ya en algunos países como Francia, Sudáfrica y Holanda se exigen informes de sostenibilidad para poder cotizar en sus bolsas de valores (Banham, 2004). Además, la competencia en mercados internacionales presiona a las empresas a mejorar su emisión de información voluntaria e incluso hace que se incremente la emisión de este tipo de información (Meek & Gray, 1989), considerando algunos autores que el grado de internacionalización de la empresa influye de manera indirecta en la revelación voluntaria de información no financiera (Fathi, 2013; Kaur & Arora, 2013; Shi, Magnan, & Kim, 2012).

Concretamente, cuando se trata de empresas cotizadas, se obtiene una notable dependencia entre la revelación de información no financiera y la internacionalización de las empresas (Hassan & Halbouni, 2013; Uyar, Kilic, & Bayyurt, 2013). A pesar de que no todas las empresas que cotizan lo hagan de manera internacional, el hecho de formar parte de un mercado de capital al que rendir cuentas hace a las compañías ser más conscientes de la necesidad de divulgar este tipo de información si quieren mantener su estatus en el mercado (Monteiro & Aibar-Guzmán, 2010). Sobre la base de esta literatura, incluimos la siguiente hipótesis a contrastar en este trabajo:

H4. Ceteris paribus, la elaboración y publicación voluntaria de informes integrados está asociada positivamente con el hecho de que la empresa cotice en mercados de capitales. (Simóes, 2012).

Graafland, Van de Ven y Stoffele (2003) analizan diferencias sectoriales, y concluyen que las empresas pertenecientes al sector de la construcción, la industria y del metal publican un mayor volumen de información voluntaria que los servicios financieros, la alta tecnología y la venta al por menor. Brammer y Pavelin (2008) añaden además que este volumen de revelación de información no financiera tiene una estrecha relación con la calidad de los informes presentados, siendo en los sectores donde menos información se publica aquellos en los que peor calidad se presenta.

En el análisis realizado por Reverte (2009), centrado en España, al evaluar la influencia en la elaboración y calidad de los informes de responsabilidad social corporativa de variables como la cotización, el tamaño de la empresa, la exposición a los medios y la rentabilidad, se concluye que las entidades con mayor tamaño, mayor exposición a los medios y que pertenecen a sectores más sensibles presentan mayor calidad y volumen de información voluntaria. De esta manera, en principio, las empresas del mismo sector adoptarán los mismos patrones en cuanto a tipo de información no financiera elaborada y publicada, con lo que se introduce el sector como una de las variables independientes incluidas en los modelos que se plantean (Bonsón & Escobar, 2004; Xiao et al., 2004; Oyelere, Laswad, & Fisher, 2003). Todos estos antecedentes nos llevan a incluir el sector en el que realiza la actividad de la empresa en otra de las hipótesis de este trabajo:

H5. Ceteris paribus, la elaboración y publicación voluntaria de informes integrados está condicionada por el sector en el que realiza su actividad la empresa.

Aunque cuando hablamos de revelación de información no financiera nos referimos a empresas normalmente de dimensión considerable, internacionalizadas, que recurren a mercados de capitales y, por lo tanto, que compiten en un mercado global, aún pueden estar condicionadas por su país de origen. La cultura del país de origen, representada por la localización geográfica de la empresa, puede determinar la elaboración y publicación de este tipo de información, tal y como comprueban Bonsón y Escobar (2004), con respecto a la difusión voluntaria de información financiera en Internet.

El país de origen de la empresa puede condicionar la información que revela, tanto la financiera o regulada, como la no financiera y voluntaria, tal y como se ha comprobado en diversos estudios. Al respecto, los autores clásicos clasifican los sistemas contables en el mundo (Gray, 1988), establecen el nivel de revelación de información por países (Nobes, 1998) y relacionan las variables culturales que van a condicionar la información publicada (Hofstede, 2001). A partir de estos, se incluye la variable país como medida de estas distintas dimensiones específicas, a la hora de contrastar si condiciona la revelación de información, como es el caso de los trabajos de Debreceny, Gray y Rahman (2012), que obtienen que el país es importante a la hora de revelar información financiera en Internet; Dyreng, Mayew y Williams (2012), cuando contrastan que la información voluntaria está determinada por el país de origen desde el punto de vista de la tendencia religiosa adoptada; o Hooghiemstra (2010), que parte de las diferencias culturales entre Japón y Estados Unidos a la hora de elaborar información no financiera no regulada. Así, existe una evidencia clara al respecto de la influencia cultural (recogida en la variable país) en la información publicada por las empresas (Doupnik & Tsakumis, 2004; Naghshbandi, Mosomi, & Khosravi, 2016). De acuerdo con estos antecedentes, incluimos la última hipótesis a contrastar en este trabajo:

H6. Ceteris paribus, la elaboración y publicación voluntaria de informes integrados está condicionada por el país de origen de la empresa.

Muestra y metodología

Muestra

La muestra de este estudio está compuesta por las grandes empresas de todos los sectores de España, Italia, Francia, Reino Unido y Alemania, que durante el 2016 publicaron informes con las normas de revelación de información no financiera emitidas por CRI, concretamente su versión G4 (la más actual emitida hasta la fecha). Los cinco países incluidos en la muestra representan, a su vez, los tipos más importantes de influencias culturales o sistemas contables existentes en Europa, es decir: España e Italia, como estereotipos de países "latinos"; Francia y Alemania, como representantes de "sistemas contables continentales legalistas", y el Reino Unido, como exponente europeo de las tendencias "anglosajonas" (Debreceny et al., 2002; Gray, 1988; Nobes, 1998).

Esta información se ha extraído de la base de datos de la organización CRI, actualizada hasta el día 12 de junio del 2017. Debe tenerse en cuenta que CRI admite modificaciones sobre la información registrada, aunque aparentemente se trate de ejercicios ya cerrados. Por ello, los cambios llevados a cabo por dicho organismo, posteriores a esa fecha, no se han considerado. Para clasificar las empresas por tamaño, CRI sigue las definiciones europeas; para ello, considera una gran empresa aquella que tiene o supera los 250 trabajadores y una cifra neta de negocios superior a los 50 millones de euros, o que cuente con un activo total superior a los 43 millones de euros. En total, teniendo en cuenta estos criterios, hemos obtenido una población final compuesta por 271 empresas con las características que se incluyen en la tabla 1.

Variable dependiente

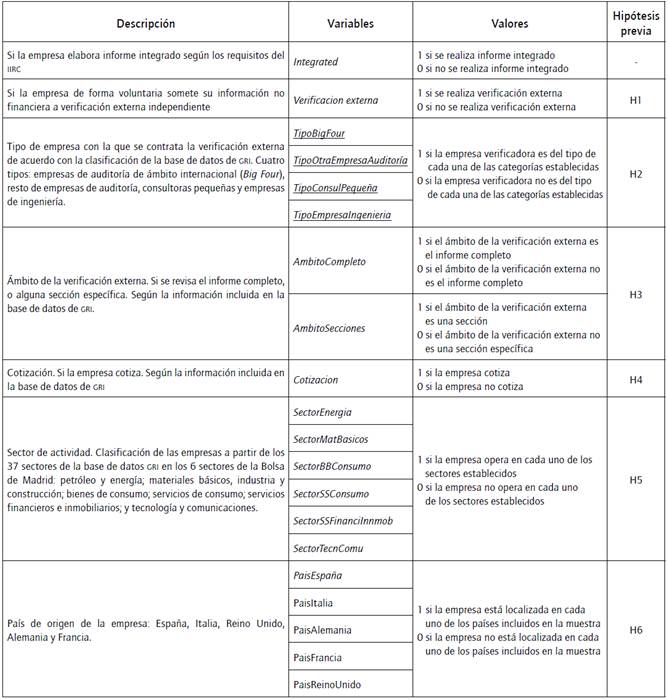

En este trabajo partimos del análisis de la información no financiera elaborada de acuerdo con las normas CRI, teniendo en cuenta si además se adoptan los requerimientos del IIRC al respecto de la información integrada. Por ello, la variable dependiente en el modelo que hemos definido es la elaboración o no de información integrada (Integrated i ). Ya existen antecedentes que incluyen como variable dependiente la elaboración de información integrada, como un paso más en la elaboración de informes que revelan la información no financiera (Frías-Aceituno et al., 2014). De esta manera, se asigna un 1 a la variable dependiente si, efectivamente, se ha elaborado un informe integrado, y un 0 en caso contrario (en la tabla 2 se presenta una descripción de las variables incluidas en el modelo planteado en este trabajo).

Variables independientes

La primera variable independiente incluida en nuestro modelo recoge el hecho de que la empresa de forma voluntaria contrate una verificación externa de su información no financiera (verificación externa); por lo tanto, la mediremos a través de una variable dicotómica o dummy (todas las variables las incluimos en la tabla 2), entendiendo a priori que, al ser tendencias que generan un valor añadido para la empresa, estarán ligadas de forma positiva con la presentación del informe integrado.

Relacionadas con la verificación externa, se encuentran las dos siguientes variables independientes: el tipo de empresa con la que se contrata la verificación y el ámbito o alcance de la verificación realizada.; de manera que, tal y como se ha puesto de manifiesto en los antecedentes, se distingue entre la verificación realizada por las tradicionales empresas auditoras internacionales (Big Four), por otras empresas auditoras, otras consultoras pequeñas y las empresas de ingeniería. En cuanto al ámbito de la verificación, puede ser completa, que se refiere a todo el informe que recoja la información no financiera, o revisar solo secciones específicas de este, opción que es totalmente válida según lo establecido por CRI O IIRC.

Seguidamente, incluimos otras variables independientes justificadas por la literatura previa sobre los determinantes de la información publicada por la empresa: cotización, sector de actividad y país de origen, como medida de la influencia de las variables culturales en el sistema contable.

Metodología y modelo para contrastar

Con el objeto de poder determinar si el hecho de que la empresa elabore informes integrados se debe a ciertas condiciones: que realice de forma voluntaria verificación externa del mismo; el tipo de empresa que realiza esta verificación; el ámbito de esta; si la empresa cotiza; el sector en el que desarrolla su actividad, o su país de origen, analizamos la muestra con el programa SPSS (versión 24). En primer lugar, realizamos un estudio descriptivo de la información recopilada, en el que además incluimos los cruces de la variable dependiente con las variables independientes planteadas, examinando las tablas de contingencia obtenidas y las pruebas chi cuadrado de todas estas variables categóricas. Pretendemos con ello identificar las tendencias entre las variables a la hora de revelar información no financiera en un informe integrado, llegando a determinar si existe una relación con determinadas características de la verificación externa o de las empresas. Seguidamente, estimamos un modelo de regresión, en el que la variable dependiente es la elaboración o no de información integrada (Integrated i ), y las demás variables explicativas según se incluye en la expresión 1.

Las variables incluidas en el modelo son las que recogimos en la tabla 2, habiéndolas recodificado todas en variables dicotómicas según las opciones de valores existentes, aunque en la estimación del modelo incluimos n-1 variables distintas con el objeto de evitar multicolinealidad. Así, pretendemos comprobar si efectivamente existe una relación entre la elaboración de información integrada, y la verificación externa de la información no financiera y las otras variables que la pueden determinar. Para ello, consideramos una significatividad estadística con una p al menos menor que 0,1.

Resultados

Resultados descriptivos

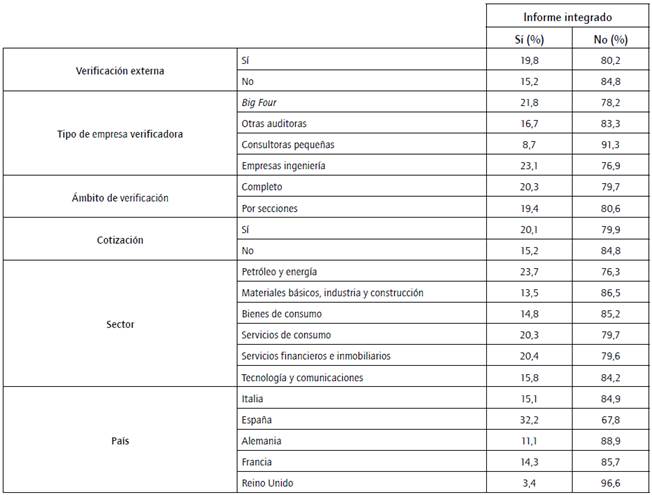

En la tabla 1 recogemos la distribución de las empresas en función de las variables analizadas. Un primer análisis refleja que, si bien la mayoría de las empresas somete su información no financiera a verificación externa (63,5%), no sucede lo mismo con la elaboración de información integrada, que solo abordan una minoría de las empresas de la muestra (18,1%). Sobre las características de la verificación externa que hemos estudiado, las empresas se decantan por verificar de forma independiente secciones específicas de su información no financiera (casi el 60%), y en una mayoría muy importante (72,1°%) la contratan con las empresas de auditoría internacionales conocidas como Big Four. En cuanto a las otras características de las empresas de la muestra, se puede destacar que el perfil tipo sería el siguiente: empresa cotizada (suponen las cotizadas un 60% de la muestra), que proviene de España o Alemania (entre los dos países alcanzan más del 60% de la muestra), y realiza su actividad principalmente en los sectores de materiales básicos, industria y construcción (27,3%), de servicios de consumo (21,8%), y de servicios financieros e inmobiliarios (19,9%).

Los resultados de los cruces entre la variable dependiente y las variables independientes estudiadas, con totales por filas y por columnas, respectivamente, los recogemos en las tablas 3 y 4. Adicionalmente en la tabla 5 incluimos la significatividad estadística de la prueba chi cuadrado obtenida también en los distintos cruces.

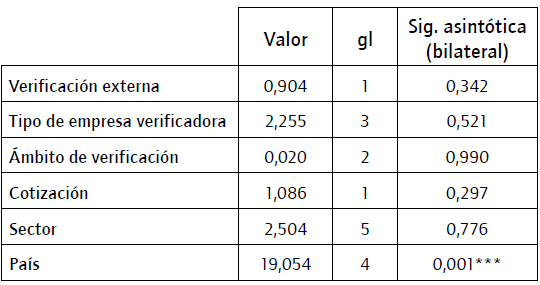

Tabla 5 Resultados de la prueba de chi cuadrado para el cruce de la variable informe integrado con el resto de variables.

Nota. ***Sig. < 0,01.

Fuente: elaboración propia.

Estos resultados muestran que el 69,4% de las empresas que hacen informes integrados emplean la verificación externa (tabla 4). Además, vemos en la tabla 3 que, de las empresas que realizan verificación externa, el 19,8% realizan informes integrados, porcentaje que es mayor que el representado por aquellas empresas que no emplean la verificación externa (15,2%).

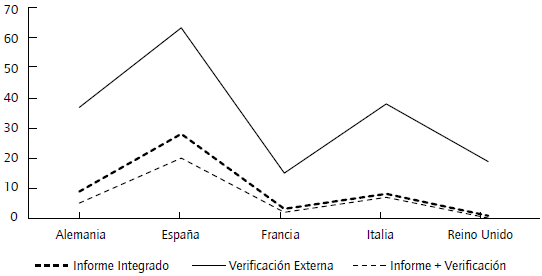

Si representamos gráficamente (gráfica 1) la relación entre el número de empresas que realizan informes integrados y que además llevan a cabo verificación externa, se puede apreciar que en todos los países en estudio se mantiene la misma relación. Por otro lado, destaca el hecho de que aún hoy en día predomina la realización de verificación externa, frente a la elaboración de informes integrados, debido, entre otras cosas, al hecho de que existe un mayor número de empresas que emiten de forma separada el informe financiero de las memorias de sostenibilidad.

Fuente: elaboración propia.

Gráfica 1 Relación entre realización de informes integrados y verificación externa.

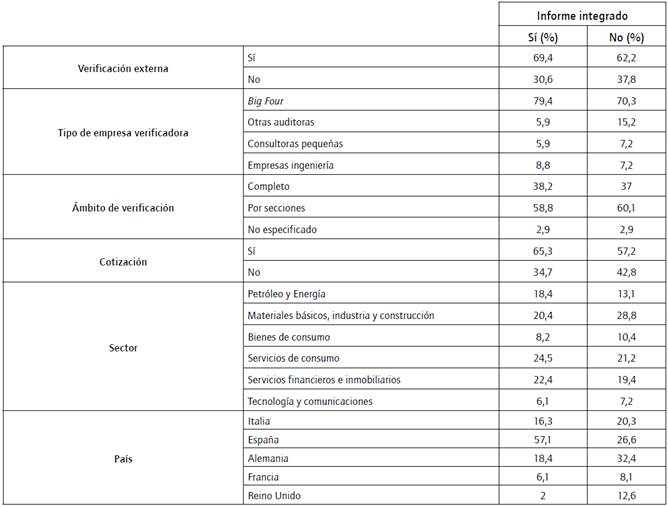

En cuanto al tipo de empresa que realiza la verificación, el 79,4% de las que hacen informes integrados realizan la verificación externa con Big Four; el 8,8%, con empresas de ingeniería; el 5,9%, con otras empresas de auditoría, y el 5,9% restante, con consultoras pequeñas (tabla 4). En realidad, más del 85% de las empresas que verifican de forma independiente recurren a firmas de auditoría "tradicional", aunque de una forma muy mayoritaria se contrata con las grandes firmas internacionales (Big Four). Cabe pensar que, puesto que las Big Four están estrechamente ligadas a la corporación IIRC, fomentan el uso de la información integrada entre sus clientes. Sin embargo, observamos que, de las 172 empresas verificadas, solamente 34 (19,8%) realizan informes integrados (tabla 3). Dentro del 72% de verificaciones realizadas por los cuatro grandes (124 de un total de 172 incluido en la tabla 1), solamente un 15,7% corresponde a informes integrados.

Las consultoras pequeñas se ocupan de verificar información no financiera de empresas que en su mayoría no elaboran informe integrado (solo un 8,7% de las empresas que verifican realiza informes integrados, y un 91,3% emplea otro tipo de informe para presentar su información no financiera (tabla 3)). Por eso, si nos fijamos en las empresas que no realizan informes integrados, cambia este orden: el 70,3% de los informes son verificados por Big Four; el 15,5%, por otras empresas de auditoría y, a partes iguales, el 7,2%, por consultoras pequeñas y empresas de ingeniería (tabla 4).

En cuanto al ámbito de la verificación, un 59,9% de las empresas de la muestra revisa secciones específicas, mientras que un 37,2% revisa el informe completo (tabla 1). De las empresas que realizan informes integrados, el 58,8% realiza revisión de secciones específicas, el 38,2% hace revisión del informe completo y el 2,9% no lo especifica (datos incluidos en la tabla 4). Esta proporción es prácticamente igual en las empresas que no realizan informes integrados, por lo que la tendencia general es que se revise una sección o secciones específicas de los informes. Aproximadamente, el 20% de las empresas que emplean cualquier ámbito de verificación realizan informes integrados, como podemos ver en la tabla 3.

Si analizamos la cotización de las empresas, vemos en la tabla 3 que, de las empresas que cotizan, el 20,1%% realiza informes integrados, porcentaje mayor que el representado por aquellas empresas que no cotizan (15,2%). Del total de empresas que realizan informes integrados (49), el 65,3% cotiza en bolsa (tabla 4). Más de la mitad de las empresas que cotizan en bolsa elaboran informes integrados, lo que se debe a que, a través de los informes integrados, las empresas prestan una gran herramienta, tanto a accionistas como inversores, que facilita la toma de decisiones estratégicas.

El sector en el que más informes integrados se realizan es en el de Servicios de consumo, con un 24,5%, seguido del sector de Servicios financieros e inmobiliarios, con un 22,4%, y del sector de materiales básicos, industria y construcción con un 20,4% (tabla 4). Por otro lado, en el que menos informes integrados se elaboran es en el de tecnología y telecomunicaciones, que representa solo un 6,1%, seguido del sector bienes de consumo al que solo pertenece un 8,2% de las empresas (tabla 4). Sin embargo, teniendo en cuenta las empresas de cada sector, destaca el sector petróleo y energía en el que un 23,7% de las empresas realiza informes integrados, seguido del sector servicios financieros e inmobiliarios, con un 20,4% de sus empresas, y el sector servicios de consumo, con un 20,3% (tabla 3). Por lo tanto, destacan sectores que tienen una gran sensibilidad frente a la responsabilidad social corporativa. Para estas empresas no basta con mejorar las consecuencias medioambientales o sociales de su actividad, sino que además tienden a proyectar esta imagen hacia el exterior, procurando mejorar su reputación. Con los informes integrados pueden quedar verificadas sus acciones y, de esta forma, consiguen también informar a sus principales grupos de interés.

Teniendo en cuenta los informes emitidos en cada país, confirmamos el puesto destacado de las empresas españolas, pues vemos que un 32,2% de las empresas españolas incluidas en nuestro estudio realiza informe integrado (tabla 3). Este porcentaje supone más del doble con respecto a las empresas italianas y francesas, y más del triple con respecto a las alemanas. El hecho de que sea España donde más informes integrados se realizan puede estar explicado por el alto índice de percepción de la corrupción existente, tal y como indica el informe generado por la ONG Transparencia Internacional Corruption perceptions index 2015. En dicho informe, España obtiene una puntuación de 58, siendo 0 el mayor nivel de corrupción, mientras que Alemania obtiene una puntuación de 81, al igual que Reino Unido, mientras que Francia tiene 70 e Italia, 44; solo este último se sitúa por debajo de la percepción en España. A esto se le suma la entrada en vigor de forma completa de la Ley de Transparencia a finales del 2014, y el sentimiento inherente despertado entre la población española por querer disponer de una información fiable, con una mayor credibilidad.

Además, la influencia del país en la elaboración de informe integrado es la única en la que se obtiene una relación estadísticamente significativa, con lo que, en principio, se podría aceptar la última hipótesis que habíamos planteado a priori (H6); los resultados de la prueba de chi-cuadrado los incluimos en la tabla 5.

Análisis de los resultados del modelo de regresión

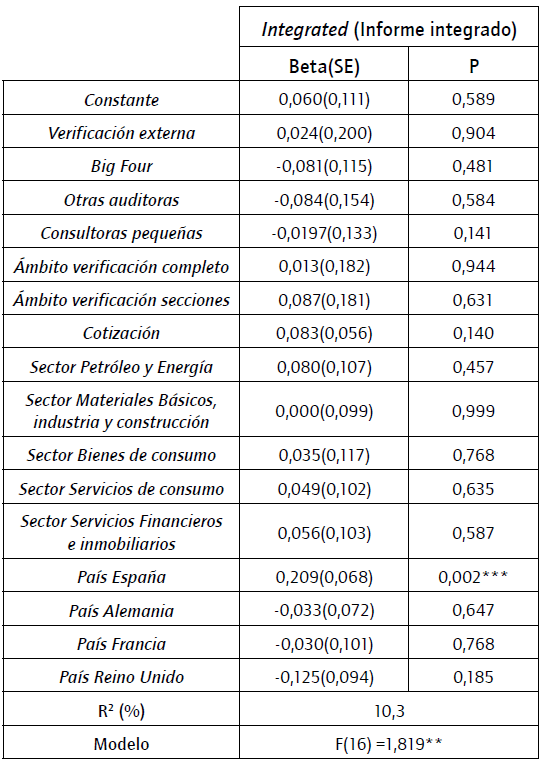

Para terminar el análisis realizado, estimamos el modelo de regresión, tal y como se ha explicado en el apartado de metodología, obteniendo unos resultados estadísticamente significativos (el p-valor del modelo es de 0,029), que nos permiten afirmar que existe relación entre la elaboración de información integrada y el resto de las variables incluidas en el modelo, aunque el grado de bondad de ajuste del modelo no es muy elevado (la R cuadrado es de 10,3%); los resultados finales obtenidos del modelo los incluimos en la tabla 6.

Tabla 6 Estimación modelo de regresión.

Nota. ***p-valor < 0,01; **p-valor < 0,05; *p-valor < 0,1

Fuente: elaboración propia.

Efectivamente, se obtiene una influencia significativa de todas las variables independientes en la elaboración de información integrada. No obstante, a nivel individual, los resultados obtenidos en el modelo de regresión confirman lo obtenido a través de la prueba de chi cuadrado aplicada a las tablas de contingencia, pues solo es el país, y concretamente las empresas españolas, lo que muestra una relación estadísticamente significativa con la elaboración de información integrada. Además, este es el coeficiente más alto obtenido en la regresión (0,209), lo que nos muestra una relación directa; es decir, las empresas españolas muestran una mayor tendencia a elaborar información integrada, teniendo en cuenta que nuestra muestra está compuesta por empresas que utilizan CRI para la elaboración de su información no financiera.

Finalmente, no hemos podido contrastar ninguna de las hipótesis previas que establecían una relación entre la información integrada y la realización de verificación externa, ni que la realizara una empresa de auditoría internacional, ni el ámbito de la verificación (no se ha podido comprobar H1, H2 ni H3). La verificación externa sí que está más extendida de forma voluntaria, se contrata con una de las Big Four, y verifica secciones específicas, tal y como incluimos en la primera parte descriptiva de este trabajo y coincide con antecedentes previos (González & Ortiz, 2016). Pero parece que los beneficios asociados a la información integrada o las economías de escala de realizarla a la par que la verificación externa no son suficientes, o incluso que la verificación externa aún se centra en los informes que recogen de forma separada la información no financiera. El hecho de que las mismas empresas que realizan la auditoría tradicional sean las que concentren los servicios de aseguramiento o verificación externa, y a su vez puedan ofrecer el servicio de elaboración de información integrada, no determina el que las empresas se decidan por esta forma avanzada de revelación de información financiera y no financiera.

La cotización de las empresas tampoco se obtiene como significativa a la hora de optar por informes integrados (no se confirma H4), aunque sí determina la revelación de información no financiera, según los trabajos que han estudiado la materia, considerando que, una vez que las empresas han cumplimentado de forma voluntaria la revelación de información no financiera, ya no es necesario avanzar más en este sentido. Lo que sí podría ser determinante a este nivel sería la distinción entre cotización simple o múltiple, que iría ligada a los mercados de capitales a los que la empresa ha recurrido, y las exigencias de los organismos supervisores, o la propia cultura de cada uno de ellos. Ello nos lleva a relacionar estos resultados con los obtenidos para la variable independiente país, la única para la que sí se obtienen relaciones estadísticamente significativas en el caso de España, por lo que se comprueba H6.

El caso de las empresas españolas es una muestra de la evolución en cuanto a la información contable narrativa, ya que estas empresas parten inicialmente de un sistema contable "latino" (Debreceny, Gray, & Rahman, 2002), con una tradición más cercana a lo continental-legalista que a la anglosajona (Gray, 1988; Nobes, 1998). A priori, hubiera sido más lógico obtener una relación positiva estadísticamente significativa para las empresas del Reino Unido, ya que es el exponente de país anglosajón en nuestra muestra. Según las clasificaciones previas de influencias culturales y sistemas contables, tradicionalmente se ha tendido a revelar más información en estos sistemas contables, en los que también se recurría con más frecuencia a la financiación a través de mercados de capitales, y la información publicada no se elaboraba meramente ni para rendir cuentas, ni para el análisis de riesgos de las entidades financieras proveedoras de financiación. En cambio, en el caso de España, las empresas que ya han asumido CRI realizan un esfuerzo adicional para elaborar un único informe integrado, aunque parten de una tradición totalmente distinta.

La variable sector, por estar claramente ligada a actividades en las que los grupos de interés tienen determinadas necesidades informativas, sí que determina claramente en los antecedentes la revelación de información no financiera, pero no en nuestro caso, que no condiciona la elaboración y publicación de información integrada, con lo que no se puede comprobar H5.

Conclusiones

Una tendencia sobre presentación de información no financiera es la de unificarla con la información financiera. Se trata de elaborar informes integrados, que van más allá de una mera suma de información, pues permiten a los grupos de interés obtener información sobre los planes y estrategias de futuro de las empresas de forma más transparente y comparar esta información entre las distintas compañías. La información narrativa se ha convertido en una necesidad después de la reciente crisis, en la que se ha puesto de manifiesto que existen debilidades en la gestión, en el gobierno corporativo y en la información publicada por las empresas. Aunque la adopción del ir es voluntaria mayoritariamente, el IIRC trabaja en el establecimiento de este marco de referencia internacional. Igualmente, es voluntario el someter esta información a una verificación externa, asegurando que cumple con lo establecido por los principios que se están adoptando.

Como resultados del análisis de los informes que publican las grandes empresas de España, Italia, Francia, Alemania y Reino Unido, siguiendo las normas CRI, comprobamos que, a pesar de que todas las empresas seleccionadas emplean estos estándares de revelación de información no financiera, apenas un 18,1% de ellas lo hacen en informes integrados, por lo que la práctica de este tipo de informes aún no está suficientemente extendida, conclusión refrendada por otros estudios anteriores como los de Ortiz y Marín (2017) y KPMC (2015).

En nuestras hipótesis de partida, pretendíamos comprobar si la elaboración y publicación de información integrada viene determinada por variables relacionadas con la verificación externa (que se verifique de forma voluntaria, que la verificación independiente la haga una Big Four, o el ámbito de la verificación); por la cotización de la empresa; por el sector en el que opera, o por su país de origen, a partir de la muestra analizada. Obtenemos del modelo planteado que, aunque es estadísticamente significativo, la única variable que muestra influencia directa en la información integrada es el país de origen de las empresas y, concretamente, España. A su vez, este es el país donde se realizan más informes integrados, lo que indica que las empresas españolas están orientándose hacia un nuevo modelo de gestión, que busca la creación de valor a través de este formato de presentación de la información integral de la empresa. Esta posición destacada de España es corroborada por el informe de KPMC (2015), basado en las 100 mayores compañías de 34 países (N100), donde figura como el segundo país donde más informes integrados se realizan.

Las empresas que más informes integrados verifican son las empresas de auditoría tradicionales, concretamente las Big Four, que también son las que más verificaciones de información no financiera realizan en general. Se observa que entre las cuatro grandes realizan el 72% de las verificaciones; sin embargo, solamente un 15,7% son informes integrados. Lo que denota claramente que la empresa verificadora no influye en la forma de elaboración y presentación de la información no financiera. En cuanto al ámbito de verificación, vemos que más de un 60% corresponde a revisiones de secciones específicas, lo que sin duda influye en la calidad de la verificación, pues de esa forma el proveedor de este servicio solo tiene una visión parcial.

También es importante destacar que existen ciertos sectores, como el sector de Petróleo y energía, Servicios financieros e inmobiliarios, y Servicios de consumo, que son los que se han decantado en mayor medida (más del 20% de las empresas) por la elaboración de informes integrados para presentar su información no financiera, siendo todos ellos sectores muy concienciados con su repercusión medioambiental y social, lo que les lleva a querer agradar en mayor medida a todos sus posibles grupos de interés, a través de la máxima transparencia en su gestión. A pesar de ello, en nuestro estudio se concluye que no existe una relación directa entre el sector y la elaboración de informes integrados.

Aunque el informe integrado aporta alto valor añadido a inversores, accionistas y clientes, solamente un 20% de las empresas cotizadas de nuestro estudio han considerado oportuna su realización, si bien es cierto que también se observa que un 65% de los informes realizados corresponden a empresas que cotizan en bolsa.

En la práctica también se va a ir evolucionando con respecto a la información integrada, al igual que ha sucedido, por ejemplo, con la adopción de normas CRI, que hace unos años apenas estaban extendidas y ya se han generalizado. Incluso, como se ha puesto de manifiesto a lo largo de este trabajo, ya se exige el informe integrado en algunos países del mundo. En Europa, la entrada en vigor de la Directiva Europea 2014/95 hará que, a partir de este año, unas 6.000 empresas tengan que modificar la forma de presentación de sus informes. El informe de IIRC (2016) fija como uno de sus objetivos para 2018 conseguir que las empresas utilicen de forma generalizada el marco internacional ir y que los informes integrados se establezcan como norma.

Si bien es cierto que, al tratarse de informes en los que se unen la tradicional información financiera, y la más reciente no financiera, se mezclan más condicionantes y variables, a priori estos condicionantes pueden tener más que ver con los requisitos obligatorios de la información financiera, o con los de los supervisores de los mercados de capitales al respecto de la financiera y la no financiera. De ahí que, para futuras líneas de investigación, nos planteemos entre otros objetivos los siguientes: aumentar la muestra con empresas provenientes de más países que puedan cubrir más sistemas contables o tradiciones culturales; incluir otras variables o más detalle en las ya incluidas, como distinguir entre cotización simple o múltiple, o entre plazas en las que cotizan las empresas y requisitos exigidos por los distintos supervisores de los mercados de capitales.

En definitiva, creemos que la incapacidad que revela la información financiera tradicional para satisfacer las necesidades informativas de los distintos grupos de interés ha provocado una evolución en el campo de la revelación de información empresarial, y el que hayan surgido grandes expectativas sobre la publicación de información de tipo narrativo, con lo que el tema abordado goza de un gran interés y actualidad y contribuye a las aportaciones realizadas sobre esta materia.