Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntroducción

Los resultados de la gestión del riesgo de tipo de cambio que se presentan al invertir en activos externos, denominados en moneda extranjera, pueden tener importantes implicancias en la rentabilidad de cualquier actividad empresarial y, en especial, cuando se trata de la administración de recursos de terceros que están destinados al ahorro previsional para las pensiones de los trabajadores de un país. En este sentido, las Administradoras de Fondos de Pensiones (AFP) en Chile representan uno de los inversionistas institucionales más relevantes del sistema financiero local. Las AFP comenzaron a operar en Chile en 1981, al amparo del Decreto-Ley 3.500 de 1980, que puso término al antiguo sistema de reparto y que permitió crear un régimen de capitalización individual. En este régimen, los propios trabajadores, a través de un ahorro previsional obligado proveniente de un porcentaje de sus remuneraciones mensuales, comenzaron a pagar aportes por medio de sus empleadores en cuentas de capitalización individual, administradas por una AFP de elección del trabajador, que a su vez se encargaron de administrar y diversificar estos aportes en inversiones en conformidad con el Decreto-Ley antes mencionado.

Estas administradoras se encuentran reguladas estatalmente por la Superintendencia de Pensiones (de aquí en adelante SP) y actualmente tienen como principal mandato prestar un servicio de diversificación nacional e internacional de fondos a sus afiliados, que sea lo más eficiente posible, dentro del marco de regulación de inversiones establecido por ley. De acuerdo con cifras oficiales emitidas por la SP1, a finales del 2017 las AFP en Chile administraban cerca de us$210.512 millones, con 5.179.089 afiliados adscritos al sistema (cerca del 28,2% de la población total del país2), distribuidos en cinco multifondos denominados: multifondo A, con 1.287.217 de afiliados, un valor de US$32.690 millones y un 76,2% de este monto invertido en el exterior; multifondo B, con 1.573.124 de afiliados, un valor de US$34.477 millones y un 57,7% de este monto invertido en el exterior; multifondo C, con 1.272.249 de afiliados, un valor de US$77.005 millones y un 42,8% de este monto invertido en el exterior; multifondo D, con 264.311 de afiliados, un valor de US$35.009 millones y un 28,2% de este monto invertido en el exterior; multifondo E, con 782.188 afiliados, un valor de US$31.331 millones y un 8,7% de este monto invertido en el exterior.

Estos multifondos, del A al E, están ordenados desde el más riesgoso al más conservador en su cartera de inversiones, respectivamente. El monto total administrado por las AFP, us$210.512 millones, a finales de 2017 representó cerca de un 72% del PIB chileno de ese mismo año3. A igual fecha, de estos recursos, cerca de us$90.366 millones estaban invertidos en títulos extranjeros y us$56.627 millones fueron factibles de ser cubiertos frente al riesgo de variaciones en el tipo de cambio, en conformidad con los límites legales. Sin embargo, el monto efectivo de cobertura frente al riesgo anterior alcanzó solo us$16.208.

Como consecuencia de lo anterior, y dada la incidencia que puede tener la gestión del riesgo cambiario ejercida por los multifondos administrados por las AFP en la determinación de las pensiones actuales y futuras de los trabajadores chilenos, surge la necesidad de evaluar si las estrategias de cobertura frente al riesgo cambiario, utilizadas por las AFP en sus distintos multifondos, han sido más efectivas en contribuir a la rentabilidad ajustada por riesgo final de estos, en comparación con una situación descubierta frente a dicho riesgo cambiario. Desde el punto de vista práctico, los resultados de este artículo, aparte de ayudar a esclarecer lo ya indicado, pueden ser de interés en aquellos países que han optado por sistemas de capitalización individual similares al implementado en Chile, que de acuerdo con Antolin (2008) son los siguientes: Argentina, Bolivia, Colombia, El Salvador, Perú, México y Uruguay, siendo el sistema chileno el de más larga data, ya que este inició en 1981. De esta forma, el objetivo principal de este artículo es buscar una respuesta a la siguiente pregunta de investigación: ¿Permite la cobertura frente al riesgo cambiario, a través de contratos a plazo sobre moneda extranjera (forward contracts en inglés), generar una mayor contribución en términos de rentablidad ajustada por riesgo en comparación con una situación sin cobertura frente a dicho riesgo, en los multifondos administrados por las AFP en Chile?

Luego de esta introducción, el artículo se organiza del siguiente modo: a continuación, se presenta una breve descripción del marco normativo institucional de las AFP que operan en Chile; luego, continúa un análisis de los montos y porcentajes que la cobertura cambiaria ha tenido en relación con las inversiones que han realizado las AFP en el extranjero durante el periodo de análisis que abarca el artículo. La sección siguiente discute la revisión de la literatura, con énfasis en artículos que evalúan la existencia o no de beneficios en la cobertura cambiaria, tanto a nivel de inversionistas individuales como de fondos de pensiones, respectivamente; después, se discuten los datos, periodo de análisis y metodología aplicada en el artículo; posteriormente, se presenta la sección de resultados y, finalmente, las conclusiones del artículo.

Marco normativo institucional de las AFP

El marco normativo institucional establece que las inversiones de los fondos de pensiones en Chile se regulan por el Decreto-Ley 3.500 de 1980 -más conocido como DL 3.500-, por la normativa complementaria dictada en Resoluciones y por el Régimen de Inversión de los Fondos de Pensiones emitido por la SP. La Ley de reforma al sistema previsional, Ley 20.255 de 2008, introdujo modificaciones al DL 3.500, dirigidas a perfeccionar la legislación; entre ellas, se encuentra el que ciertas materias serían reguladas por el Régimen de Inversión de los Fondos de Pensiones. El nuevo marco normativo provee los lineamientos generales en asuntos como encaje, elegibilidad de instrumentos de inversión, límites estructurales de inversión y límites respecto de emisores que evitan concentración de propiedad y participación en el control por parte de los fondos de pensiones. A su vez, el Régimen de Inversión regula materias propias de las inversiones de los fondos de pensiones que por su origen requieren mayor flexibilidad y detalle; además, define límites de inversión, cuyo objetivo es generar una adecuada diversificación de los fondos.

En particular, respecto a la cobertura cambiaria, la Resolución N.° 46, emitida por la SP el 27 de junio del 2012, modificó la definición mantenida hasta dicha fecha, que establecía límites máximos en inversiones realizadas en monedas extranjeras sin cobertura (50%, 40%, 35%, 25% y 15% del valor total del multifondo, para los multifondos A, B, C, D y E, respectivamente). En dicha Resolución se define como cobertura cambiaria la posición en instrumentos derivados que permita al Fondo de Pensiones compensar parcial o totalmente, con respecto a la moneda local, las variaciones de valor de la suma de inversiones en moneda extranjera así: 1) el 100% de los instrumentos de deuda con grado de inversión, 2) el 70% de la inversión en instrumentos de deuda bajo grado de inversión o sin clasificación de riesgo y, 3) el 50% de la inversión en instrumentos de renta variable en moneda extranjera. Esta nueva definición entró en vigencia el 1 de diciembre del 2012 y tuvo como consecuencia un aumento global en las posiciones descubiertas frente al riesgo cambiario.

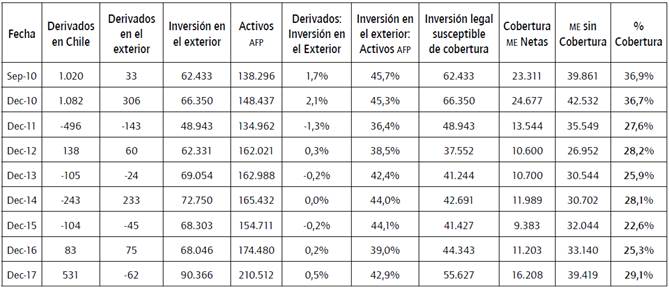

Cobertura cambiaria multifondos administrados por las AFP en Chile. Periodo septiembre del 2010 a diciembre del 2017 (cifras en millones de US$)

La tabla 1 muestra la situación global de cobertura cambiaria del conjunto de multifondos (A al E) administrados por las AFP en Chile. Los derivados en Chile y el exterior con montos positivos muestran posiciones de compra de contratos a plazo para fines de cobertura de moneda extranjera; montos negativos indican posiciones de venta en dichos contratos. La novena columna muestra la cobertura neta de inversiones en moneda extranjera (ME); la décima columna muestra los montos sin cobertura, y la última columna, el porcentaje cubierto realizado por la cobertura neta con contratos a plazo. Llama la atención los efectos del cambio legal en la definición de cobertura cambiaria, implementados a partir de diciembre del 2012, en que la inversión legal factible de cobertura cambiaria en activos financieros externos denominados en moneda extranjera disminuye en relación al total de la inversión extranjera realizada, lo que se tradujo en una reducción del porcentaje de cobertura frente al riesgo cambiario mostrado por el sistema de multifondos administrados por las AFP.

Tabla 1 Situación global de cobertura cambiaria del conjunto de multifondos (A al E) administrados por las AFP en Chile.

Nota. Todos los montos están expresados en millones de dólares, mientras que el porcentaje de cobertura se obtiene dividiendo la cobertura en moneda extranjera neta entre la inversión legal susceptible de cobertura.

Fuente: elaboración propia con base en datos provenientes de los informes trimestrales de inversión en el extranjero, del informe mensual de cartera de inversión agregada de los multifondos administrados por las AFP, disponibles en www.spensiones.cl.

Revisión de literatura

La literatura sobre la conveniencia de cubrir o no con derivados financieros los montos invertidos en portafolios en el extranjero (denominados en moneda extranjera) presenta resultados mixtos. A continuación, se exponen diversos estudios que apoyan la hipótesis de beneficios netos asociados a la posición de cobertura por sobre la posición descubierta y, luego, aquellos que muestran la inexistencia de una diferencia significativa entre ambas posiciones. Posteriormente, en esta misma sección se presentan aquellos estudios con énfasis en fondos de pensiones en diversos países.

Uno de los artículos seminales que apoya la primera hipótesis es el de Solnik (1974), que muestra las ventajas en la reducción de riesgo a través de la diversificación en títulos extranjeros y en acciones comunes domésticas. Para realizar el estudio, el autor analiza 300 activos europeos, basado en el movimiento de sus precios semanales para el periodo que va desde 1966 a 1971. Los países considerados son Reino Unido, Alemania, Francia, Suiza, Italia, Bélgica y Holanda. Se construyen portafolios internacionales con los países mencionados, mediante diversificación industrial y diversificación internacional, considerando cobertura frente al riesgo cambiario mediante contratos a plazo y también portafolios sin cobertura. Los resultados que el autor observa redundan en que el riesgo del portafolio sin cobertura es más grande que el portafolio cubierto.

Un segundo estudio, desarrollado por Eun y Resnick (1988), presenta estrategias eficientes de selección de portafolios para obtener potenciales beneficios de la diversificación internacional en presencia de tipos de cambio flexibles, tomando la perspectiva de un inversionista estadounidense que invierte en Estados Unidos, Canadá, Francia, Alemania, Japón, Suiza y Reino Unido, en el periodo que va desde el 31 de diciembre de 1979 hasta el 10 de diciembre de 1985. Allí, se estima el efecto de la fluctuación de los tipos de cambio y se presenta una estrategia de cobertura con contratos a plazo. Los resultados indican que el inversionista estadounidense puede incrementar sus beneficios de la diversificación internacional utilizando una estrategia de cobertura que controla la existencia de riesgo cambiario. Finalmente, se muestra que el riesgo cambiario no es diversificable en gran medida, debido a la alta correlación entre los cambios en los tipos de cambio y, como resultado, contribuye sustancialmente al riesgo general del portafolio internacional.

Black (1990) realiza un estudio más teórico que empírico, con el fin de encontrar el ratio óptimo de cobertura frente al riesgo cambiario. Se indica que el problema del inversionista es minimizar la varianza del exceso de retorno, sujeto al exceso de retorno promedio del portafolio. Luego, utilizando multiplicadores de Lagrange y la paradoja de Siegel, se desarrolla un modelo que muestra que los inversionistas combinan partes de riesgo de mercado y de riesgo cambiario y escogen una cantidad con base en su tolerancia al riesgo. El autor concluye que la cantidad óptima de riesgo cambiario cubierto es siempre menor que 100%, infiriendo un potencial beneficio a la cobertura cambiaria.

Campbell, Medeiros y Veceira (2010) consideran un inversionista con un portafolio extranjero de activos y bonos y se preguntan si puede usar divisas extranjeras para gestionar el riesgo cambiario del portafolio. Consideran las siete principales monedas de países desarrollados: dólar estadounidense, euro, yen japonés, franco suizo, libra esterlina, dólar canadiense y dólar australiano, entre el periodo de 1975 al 2005. Asimismo, calculan rendimientos de bonos a largo plazo usando la aproximación sugerida por Campbell, Lo y MacKinlay (1997). Los resultados indican que las políticas de cobertura óptimas de divisas estimadas permiten lograr reducciones económica y estadísticamente significativas en la volatilidad del retorno de la cartera. Los autores concluyen que un inversionista de capital internacional puede minimizar su riesgo tomando posiciones cortas en el dólar australiano y canadiense, yen japonés y libra esterlina, y posiciones largas en el dólar americano, euro y franco suizo.

Maya, Jaramillo y Montoya (2011) indagan sobre la existencia de beneficios para un inversionista local en términos de eficiencia, minimizando la volatibilidad del portafolio, a partir de la cobertura del riesgo cambiario inherente. Considera a un inversionista colombiano con la posibilidad de invertir en los mercados de Australia, Hong Kong, Japón, Reino Unido, Colombia, Brasil, México y Estados Unidos, con datos diarios de los principales índices MSCI entre marzo de 1999 y mayo del 2008. También se propuso el caso de un inversionista mexicano, que invertía en estos mismos mercados, salvo Colombia. Sus resultados indican que ambos inversionistas deberían diversificar internacionalmente si pretenden reducir el riesgo de su portafolio. Finalmente, concluyen señalando que el empleo de coberturas cambiarias puede reducir el riesgo, con la posible excepción cuando la correlación entre la divisa y el índice local sea bastante negativa, lo que haría más conveniente dejar el portafolio sin cubrir.

Por otra parte, se han desarrollado diversos estudios de portafolios internacionales que muestran la inexistencia de una diferencia significativa entre posiciones cubiertas y descubiertas frente al riesgo cambiario, de los cuales algunos se expondrán a continuación.

Glen y Jorion (1993) examinan los beneficios de la cobertura de divisas, por motivos especulativos y de minimización de riesgo, en bonos y carteras de acciones internacionales. Para ello, consideran cinco mercados: Estados Unidos, Japón, Alemania, Gran Bretaña y Francia, con datos de retornos mensuales desde 1974 hasta 1995. En su desarrollo utilizaron estrategias estáticas de cobertura óptima al agregar contratos a plazo al portafolio óptimo. Obtuvieron resultados con tres alternativas: activos sin cobertura, activos completamente cubiertos y activos cubiertos universalmente. La principal conclusión de estos autores es que la cobertura sí es beneficiosa, pero condicional a si la reducción en el riesgo de los portafolios no es acompañada por una disminución compensatoria en los rendimientos.

Es importante destacar, que los estudios expuestos anteriormente se relacionan con portafolios que replican posibilidades de diversificación para inversionistas individuales en mercados externos, y que implícitamente no se ven enfrentados a las mismas restricciones legales impuestas por reguladores estatales a la diversificación nacional e internacional de los fondos administrados por inversionistas institucionales, como es el caso de las AFP en Chile, o bien en otros sistemas de administración de fondos de pensiones similares en el mundo.

De hecho, la cantidad de estudios centrados en portafolios administrados por inversionistas institucionales como las AFP es más bien limitada. Además, se debe considerar que dichos fondos por su naturaleza poseen objetivos de previsión social y horizontes de inversión de largo plazo y, por tanto, los resultados de investigaciones centradas en el análisis de portafolios de inversionistas individuales no se pueden extrapolar.

Pfau (2011) se centra en países emergentes con sistemas de pensiones desde una perspectiva local para evaluar el nivel óptimo de diversificación internacional. En el desarrollo de su estudio optimiza la utilidad esperada para diferentes niveles de aversión al riesgo y encuentra que aproximadamente la mitad de los portafolios deben invertirse en activos extranjeros sin cobertura de moneda. Además, señala que los límites existentes a la inversión en dichos activos suelen subestimar la inclusión de activos internacionales. Un fenómeno de subdiversificación internacional, conocido en la literatura financiera como "home bias", también ha sido reconocido en el caso de los fondos de pensiones de otros países, por ejemplo, en los casos de Dinamarca, Países Bajos y Reino Unido (Babilis & Fitzgerald, 2005).

Avalos y Moreno (2013) analizan las consecuencias de la cobertura frente al riesgo cambiario por parte de los fondos de pensiones chilenos en el mercado local de derivados durante el periodo de la crisis financiera hipotecaria de Estados Unidos. Los autores sostienen que el desarrollo de este segmento de mercado ha sido principalmente impulsado por los fondos de pensiones. Por tanto, los fondos de pensiones se han convertido en cobertura natural para otros inversionistas nacionales (bancos e instituciones financieras), que regularmente toman posiciones contrarias a las AFP en el mercado a plazo de moneda extranjera, liquidando en moneda local las diferencias asociadas a ganancias o pérdidas realizadas. Concluyen que este hecho explica por qué los mercados financieros chilenos sufrieron significativamente menos estrés en relación con otras economías emergentes durante el periodo de la crisis financiera hipotecaria de Estados Unidos, a pesar del tamaño relativamente pequeño de reservas de divisas en Chile. Sin embargo, los autores no investigan si el nivel observado de cobertura frente al riesgo cambiario mostrado por los fondos de pensiones administrados por las AFP en Chile es adecuado de acuerdo con sus propios objetivos de política de inversión, tema central que es discutido y analizado en el presente artículo.

En resumen, los artículos que forman parte de esta revisión bibliográfica muestran evidencia mixta en resultados y conclusiones que varían considerablemente respecto a los beneficios netos de la cobertura cambiaria. Los resultados quedan condicionados según se trate del tipo de portafolio o fondo analizado (portafolio de inversionistas individuales versus fondos de pensiones, por ejemplo), los activos financieros investigados (bonos versus acciones) y los modelos subyacentes utilizados en las investigaciones realizadas.

Datos, periodo de análisis y metodología aplicada

Datos

Los datos considerados en este artículo corresponden a los publicados en los informes trimestrales de inversión en el extranjero de los fondos de pensiones, emitidos por la SP, organismo estatal y regulador de las AFP en Chile. Estos se encuentran disponibles en su página web4, desde diciembre del 2003 hasta el primer trimestre del 2014. Dentro de los contenidos de cada informe trimestral se informa la rentabilidad mensual (dentro de cada trimestre) de la inversión en el extranjero, separada por tipo de multifondo (A al E), ya sea en dólares como en términos reales en pesos chilenos (rentabilidad nominal en pesos chilenos deflactada por la inflación local mensual). Es importante indicar que la rentabilidad real mensual publicada en pesos chilenos incluye el efecto de la cobertura frente al riesgo cambiario de moneda extranjera.

Dichos informes trimestrales, además, incluyen por tipo de multifondo (A al E) datos en millones de dólares del valor de cada multifondo, de la inversión en moneda extranjera (incluye inversión en emisores nacionales y extranjeros), del monto de cobertura de moneda extranjera neta (incluye cobertura de monedas extranjeras versus el peso chileno, realizadas tanto en el mercado nacional como en el extranjero), del monto de moneda extranjera sin cobertura, y del límite máximo de inversión en moneda extranjera sin cobertura establecidos por ley (hasta noviembre del 2012). Por otra parte, dentro de la misma página web de la SP5, se puede encontrar información mensual de la cartera agregada de inversiones en activos nacionales e internacionales de renta fija y variable, respectivamente, separada por tipo de multifondo (A al E).

Con base en los informes trimestrales y mensuales ya mencionados, en este artículo se logró estimar, por una parte, la participación mensual agregada (porcentaje en el total del valor mensual del multifondo respectivo) y, por otra, los rendimientos reales mensuales en pesos chilenos publicados por la SP de las siguientes inversiones: inversión extranjera agregada, que incluye el efecto de la cobertura frente al riesgo cambiario; inversión extranjera agregada sin cobertura y, finalmente, inversión nacional agregada, variables que se explicarán en forma más detallada en la subsección metodológica del presente artículo.

Periodo de análisis

El periodo de análisis abarca desde septiembre del 2010 hasta marzo del 2014, con datos y rendimientos reales mensuales en pesos chilenos, por tres razones. En septiembre del 2010, ingresa la AFP Modelo al sistema de administradoras de fondos de pensiones y compite hasta la actualidad con las AFP Capital, Cuprum, Habitat, Provida y Planvital. De esta manera, al permanecer estable la industria con seis oferentes, desde la fecha de ingreso de la AFP Modelo se minimiza el riesgo de considerar cambios en los participantes de la industria que puedan afectar los resultados agregados de los multifondos A al E, en lo relativo a los beneficios netos de la cobertura, que se publica de forma agregada por tipo de multifondo en los informes emitidos por la SP.

En segundo lugar, el último reporte trimestral emitido por la indicada Superintendencia, donde se reportan las rentabilidades mensuales de las inversiones extranjeras en dólares estadounidenses y en pesos reales chilenos (incorporando el efecto de la cobertura de riesgo cambiario), fue el informe correspondiente al primer trimestre del 2014; de ahí en adelante, este informe trimestral fue sustituido por el informe trimestral general de inversiones, en el que no es posible identificar dichas rentabilidades separadamente, haciendo imposible evaluar el desempeño de la cobertura frente al riesgo cambiario con la información pública disponible.

En tercer lugar, el cambio en la definición de cobertura cambiaria reglamentado por el regulador e implementado a partir de diciembre del 2012 permite comparar subperiodos (desde septiembre del 2010 a noviembre del 2012 y desde diciembre del 2012 hasta marzo del 2014) para analizar el efecto que tuvo tal medida fijada por el regulador.

Metodología aplicada

El rendimiento real mensual en pesos chilenos de un determinado multifondo (A al E) se puede definir como un rendimiento promedio ponderado de la rentabilidad real mensual de las inversiones (de renta variable y fija) en el extranjero cubiertas frente al riesgo cambiario, de las inversiones (de renta variable y fija) en el extranjero sin cobertura y de las inversiones (de renta variable y fija) nacionales. En dicho rendimiento promedio ponderado, son determinantes las rentabilidades anteriores, como también el porcentaje que cada categoría gruesa de inversión tiene dentro del valor total de cada multifondo respectivamente. Formalmente:

Donde R i t = Retorno real en pesos chilenos asociado al multifondo i del sistema de AFP en el mes t, que por construcción incorpora el efecto de la cobertura cambiaria en aquella porción relacionada con inversiones extranjeras cubiertas frente al riesgo cambiario; t = septiembre del 2010 a marzo del 2014 (43 meses en total); i = multifondo A, B, C, D y E, respectivamente (5 multifondos en total, y cada uno representa el desempeño agregado de las AFP Capital, Cuprum, Habitat, Modelo, Provida y Plavital, presentes en el sistema en el periodo de análisis); w i iecc t = Porcentaje del total del valor del multifondo i invertido en activos de renta variable y renta fija en el exterior y que se encuentran cubiertos frente al riesgo cambiario con contratos a plazo en el mes t, R i iecc t = Retorno real en pesos chilenos del multifondo i asociado a las inversiones de renta variable y renta fija en el exterior y que se encuentran cubiertos frente al riesgo cambiario con contratos a plazo en el mes t; w j jescc t = Porcentaje del total del valor del multifondo i invertido en activos de renta variable y renta fija en el exterior y que se encuentran sin cobertura frente al riesgo cambiario en el mes t; R i iescc t = Retorno real en pesos chilenos del multifondo i asociado a las inversiones de renta variable y renta fija en el exterior y que se encuentran sin cobertura frente al riesgo cambiario en el mes t; w ¡ iescc t = Porcentaje del total del valor del multifondo i invertido en activos de renta variable y renta fija nacionales en el mes t; R i iecc t = Retorno real en pesos chilenos del multifondo i asociado a las inversiones de renta variable y renta fija nacionales en el mes t.

La SP publica en los informes trimestrales de inversiones en el extranjero el retorno real mensual en pesos chilenos de las inversiones en el extranjero, incorporando el efecto de aquellas inversiones que se encuentran con cobertura cambiaria, por medio de contratos a plazo sobre moneda extranjera (R ¡ ie t ). Se desprende que dicho rendimiento real en pesos chilenos corresponde a su vez al rendimiento promedio ponderado de las inversiones realizadas en el extranjero, tanto cubiertas como descubiertas, frente al riesgo cambiario:

También en los mismos informes trimestrales, la SP publica el rendimiento mensual en dólares de Estados Unidos de las inversiones extranjeras, sin considerar el efecto de la cobertura cambiaria (R ¡ iescc US$t ). De esta forma, si se estima el porcentaje de las inversiones extranjeras con cobertura cambiaria (u ¡ iecc t ) y el porcentaje descubierto (u ¡ iescc t ), es posible despejar a partir de la ecuación (2) el rendimiento real mensual en pesos chilenos de las inversiones extranjeras que consideran cobertura cambiaria, R ¡ iecct , serie fundamental para el posterior análisis comparativo. Sin embargo, es necesario primero convertir el rendimiento mensual en dólares de Estados Unidos de las inversiones extranjeras, sin considerar el efecto de la cobertura cambiaria (R ¡ iescc Us$ t ), a un rendimiento real mensual en pesos chilenos:

Donde TC t = Tipo de cambio spot peso chileno/dólar de Estados Unidos al final del mes t; TC t _ 1 = Tipo de cambio spot peso chileno/dólar de Estados Unidos al final del mes t-1; UF t = Valor de la Unidad de Fomento al final del mes t; UF t-1 = Valor de la Unidad de Fomento al final del mes t-1.

La Unidad de Fomento (UF) es una unidad monetaria que en Chile está indexada a la variación porcentual mensual del índice de precios al consumidor en Chile (inflación mensual) y es utilizada por las AFP para deflactar las rentabilidades nominales mensuales de los multifondos, y así expresarlas en términos reales por mes. Los datos de tipo de cambio junto al valor de la UF de cada fin de mes fueron obtenidos de la base de datos del Banco central de Chile6.

Finalmente, comparando el rendimiento real mensual en pesos chilenos de las inversiones extranjeras que consideran cobertura cambiaria (R i iecc t ) con el rendimiento real mensual en pesos chilenos de las inversiones extranjeras que no consideran cobertura cambiaria (R i iscc t ), en aquel porcentaje (w i ecc t ), que es relevante en la determinación del rendimiento real mensual en pesos chilenos asociado al multifondo i del sistema de AFP en el mes t, indicado en la ecuación (1), permite cuantificar la efectividad de la cobertura cambiaria en cuanto a su contribución final a los retornos reales en pesos chilenos de cada multifondo.

Resultados

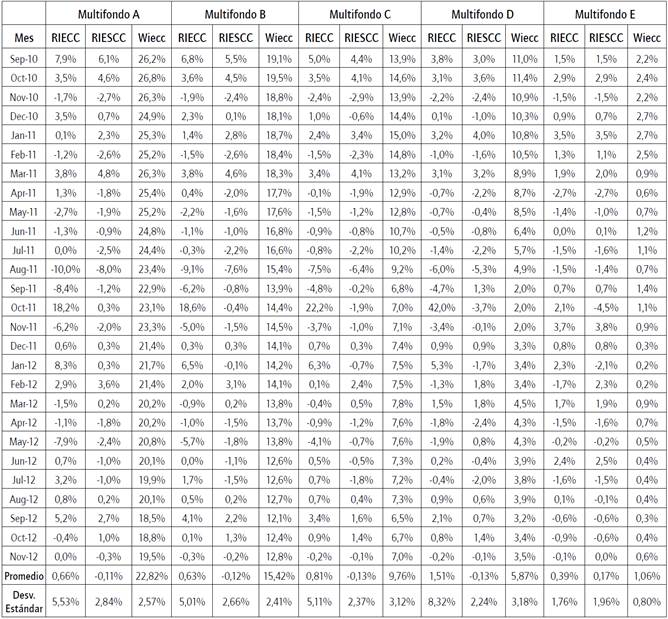

La tabla 2 muestra los resultados para el periodo que abarca desde septiembre del 2010 hasta noviembre del 2012, un mes antes de la entrada en vigencia de la Resolución N.° 46 emitida por la SP, que modificó la definición de cobertura cambiaria mantenida hasta dicha fecha, que fijaba límites máximos en inversiones realizadas en monedas extranjeras sin cobertura (50%, 40%, 35%, 25% y 15% del valor total del multifondo, para los multifondos A, B, C, D y E, respectivamente). En dicha resolución, se define como cobertura cambiaria la posición en instrumentos derivados que permita al Fondo de Pensiones compensar parcial o totalmente, respecto a la moneda local, las variaciones de valor de la suma de inversiones en moneda extranjera de: 1) el 100% de los instrumentos de deuda con grado de inversión, 2) el 70% de la inversión en instrumentos de deuda bajo grado de inversión o sin clasificación de riesgo y, 3) el 50% de la inversión en instrumentos de renta variable en moneda extranjera.

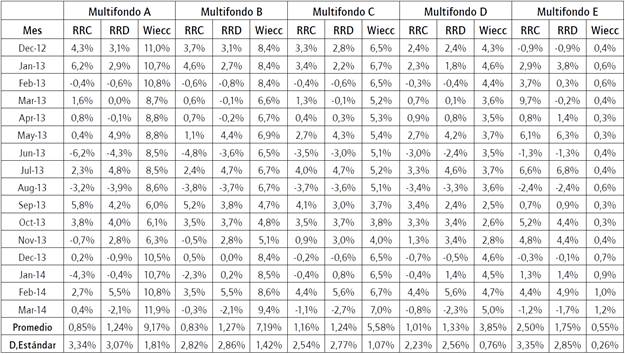

Tabla 2 Rendimiento real mensual en pesos chilenos de las inversiones extranjeras que consideran cobertura cambiaria (R i iecc t ), y aquellas que no consideran cobertura cambiaria (R i escc t ) y porcentaje de la inversión extranjera con cobertura cambiaria (w iecc t ) multifondos del sistema de AFP chileno. Resultados para el periodo septiembre del 2010-noviembre del 2012.

Fuente: elaboración propia a partir de la aplicación de la ecuación (2) y (3) con datos provenientes de los informes trimestrales de inversión en el extranjero, del informe mensual de cartera de inversión agregada de los multifondos administrados por las AFP, disponibles en www.spensiones.cl y de tipo de cambio y valor de la uf disponibles en la base de datos del Banco Central de Chile. www.bcentral.cl.

Más detalladamente, la tabla 2 muestra la estimación del rendimiento real mensual en pesos chilenos de las inversiones extranjeras que consideran cobertura cambiaria (Rece t) junto al rendimiento real mensual en pesos chilenos de las inversiones extranjeras que no consideran cobertura cambiaria (R i jscct ) y al porcentaje representativo de la inversión extranjera con cobertura cambiaria (w i iecc t ), asociado al respectivo multifondo i del sistema de AFP chileno en el mes t. Por ejemplo, para el mes de septiembre del 2010, el multifondo A del sistema de AFP chileno mostró un rendimiento real en pesos chilenos cubierto frente al riesgo cambiario del 7,9%. Por su parte, el rendimiento real en pesos chilenos sin cobertura frente a tal riesgo alcanzó un 6,1%, mientras que el porcentaje que las inversiones extranjeras cubiertas tuvieron en el valor total del multifondo A alcanzó a un 26,2%. Claramente, en este mes en particular, la cobertura tuvo un efecto positivo en la rentabilidad final del multifondo A de un 1,8% que ponderada por el porcentaje de 26,2% de participación, entrega un aporte final de 0,47%, aproximadamente. Los resultados para los siguientes meses y restantes multifondos pueden ser calculados e interpretados de forma análoga.

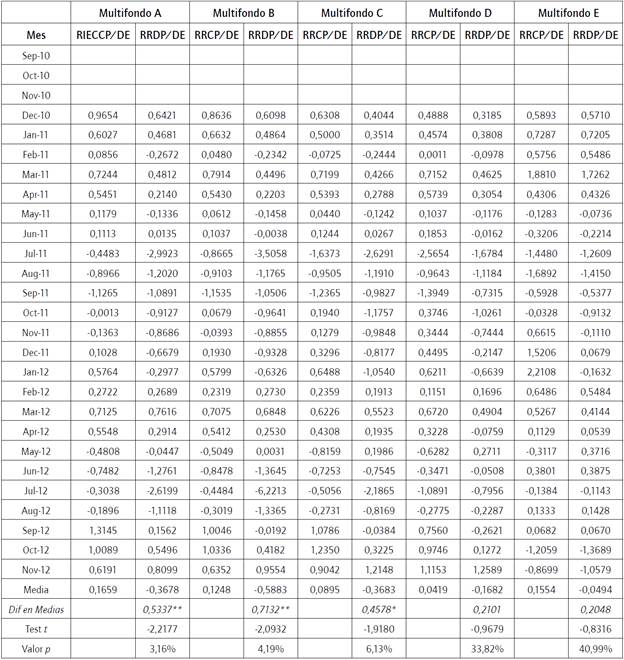

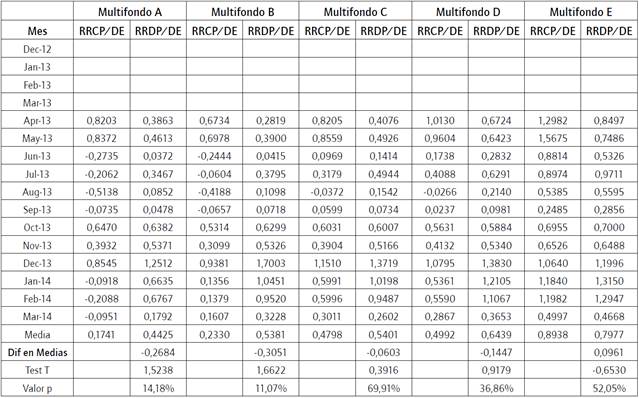

Sin embargo, para evaluar si el desempeño de los retornos reales en pesos chilenos de las inversiones en el extranjero cubiertas frente al riesgo cambiario es superior al de las inversiones en el extranjero sin cobertura, se estimó un indicador que considera el retorno promedio mensual por unidad de riesgo de variabilidad (desviación estándar), para los retornos con y sin cobertura, respectivamente (RIECCP/DE y RIESCP/DE), asociados a cada uno de los multifondos evaluados. Para ello, se construyeron ventanas móviles cuatrimensuales (cada cuatro meses calendario [abril, agosto y diciembre] se informa a los afiliados del sistema de AFP la rentabilidad de los multifondos). Los resultados se reportan en tabla 3, acompañados de un test t de diferencia de medias y su respectivo valor p, para efectos de evaluar su significancia estadística. Se observa que los retornos cubiertos generan un mejor desempeño que los descubiertos en términos de retornos ajustados por riesgo, en los multifondos A, B y C, diferencia que resulta significativa estadísticamente al 5%, 5% y 10%, respectivamente, al observar el valor p del test de diferencia de medias. Para los multifondos D y E, no se detecta diferencia que sea significativa estadísticamente.

Tabla 3 Rendimientos promedios mensuales reportados en tabla 2ajustados por riesgo de variabilidad cuatrimensual (DE): Multifondos del sistema de AFP chileno. Resultados para el periodo diciembre del 2010-noviembre del 2012.

Nota. * * Significativo al 5%; * Significativo al 10%.

Fuente: elaboración propia a partir de las cifras reportadas en la tabla 2.

La tabla 4 muestra los resultados para el periodo que abarca desde diciembre del 2012 hasta marzo del 2014, en que ha estado vigente la Resolución N.° 46 emitida por la SP, que modificó la definición de cobertura cambiaria. A modo de ejemplo, para el mes de diciembre del 2012, el multifondo A del sistema de AFP chileno mostró un rendimiento real en pesos chilenos cubierto frente al riesgo cambiario del 4,3%. Por su parte, el rendimiento real en pesos chilenos sin cobertura alcanzó un 3,1%, mientras que el porcentaje que las inversiones extranjeras cubiertas tuvieron en el valor total del multifondo A alcanzó un 11%%. Claramente, en este mes en particular, la cobertura tuvo un efecto positivo en la rentabilidad final del multifondo A de un 1,2% que, ponderada por el porcentaje de 11%% de participación, entrega un aporte final de 0,132% aproximadamente. Los resultados para los siguientes meses y restantes multifondos pueden ser calculados e interpretados de forma análoga.

Tabla 4 Rendimiento real mensual en pesos.chilenos de las inversiones extranjeras que consideran cobertura cambiaria (R' RC t )y aquellas que no consideran cobertura cambiaria (R i RD t ) y porcentaje de la inversión extranjera con cobertura cambiaria (w i iecc t ) multifondos del sistema de AFP chileno. Resultados para el periodo diciembre del 2012- marzo del 2014.

Fuente: elaboración propia a partir de la aplicación de la ecuación (2) y (3) con datos provenientes de los informes trimestrales de inversión en el extranjero, del informe mensual de cartera de inversión agregada de los multifondos administrados por las AFP, disponibles en www.spensiones.cl y de tipo de cambio y valor de la uf disponibles en la base de datos del Banco Central de Chile www.bcentral.cl.

Sin embargo, al igual que para el periodo septiembre del 2010 a noviembre del 2012, es necesario evaluar si el desempeño de los retornos reales en pesos chilenos de las inversiones en el extranjero cubiertas frente al riesgo cambiario es superior al de las inversiones en el extranjero sin cobertura. Para ello, se estimó el indicador que considera el retorno promedio mensual por unidad de riesgo de variabilidad (desviación estándar), para los retornos con y sin cobertura, asociado a cada uno de los multifondos evaluados. De este modo, se construyeron ventanas cutrimetrales móviles al igual que para el periodo anterior. Los resultados se reportan en tabla 5, junto a un test t de diferencia de medias y su respectivo valor p, para efectos de evaluar su significancia estadística. Se observa que los retornos cubiertos no generan un mejor desempeño que los descubiertos en términos de retornos ajustados por riesgo, en todos los multifondos A, B y C, D y E, diferencia que resulta no significativa estadísticamente, al observar el valor p del test de diferencia de medias.

Conclusiones

La principal conclusión obtenida a partir del desarrollo de este artículo es que la cobertura cambiaria generó beneficios en términos de mayores rendimientos reales mensuales ajustados por riesgo (medidos en pesos chilenos), en comparación con una situación sin cobertura, en el contexto de los multifondos administrados por las AFP en Chile. Esta evidencia resulta ser significativa estadísticamente en el caso de los multifondos A, B y C durante el periodo que va desde septiembre del 2010 a noviembre del 2012, cuando la SP, organismo regulador de las AFP en Chile, fijaba límites máximos en inversiones extranjeras sin cobertura de 50%, 40%, 35%, 25% y 15%, con respecto al valor total de los multifondos A, B, C, D y E, respectivamente.

Esto llevó a que las AFP, en este periodo, mantuvieran en el conjunto de multifondos administrados un porcentaje de inversiones extranjeras, sin cobertura frente al riesgo-cambiario, en torno a un promedio ponderado de 28%7 del valor total de los fondos administrados, que resultó ser más bajo al 36,8%8 que como máximo hubiesen podido mantener por ley. Este fenómeno fue acompañado además con estrategias de cobertura cambiaria (con contratos a plazo) sobre inversiones extranjeras que resultaron ser más efectivas en comparación a posiciones descubiertas en un periodo en que se experimentó una depreciación general del dólar de Estados Unidos frente al peso chileno9.

Esta situación llevó a que los multifondos A, B y C se destacaran, pudiendo haber conseguido eventualmente un mejor desempeño si hubiesen minimizado aún más su posición descubierta, ya que los límites máximos fijados por el regulador fueron para aquellas inversiones sin cobertura cambiaria invertidas en el extranjero. Además, favoreció en los resultados el hecho que los multifondos A, B y C invierten relativamente más en el exterior en comparación a los multifondos D y E, que invierten más en activos financieros locales.

Sin embargo, al analizar el periodo que va desde diciembre del 2012 a marzo del 2014, no se encuentra evidencia que sea significativa estadísticamente en favor de la cobertura cambiaria. Este periodo coincide con un cambio en la definición de la cobertura cambiaria que fue reglamentado por la SP e implementado a partir de diciembre del 2012. En efecto, esta nueva definición llevó a que las AFP mantuvieran un porcentaje más bajo de sus inversiones extranjeras cubiertas frente al riesgo cambiario, en torno a un promedio ponderado de 27%10 en relación con el total invertido en el extranjero factible de ser cubierto, y a tan solo un 6,5%11 en relación con el valor total de los fondos de pensiones administrados. Lo anterior fue además acompañado con estrategias de cobertura cambiaria (con contratos a plazo) de inversiones extranjeras que no resultaron ser más efectivas en comparación a posiciones descubiertas en un periodo en que se experimentó una apreciación general del dólar de Estados Unidos frente al peso chileno12. Esto llevó a que los multifondos A, B, C, D y E no se destacaran en cobertura cambiaria frente a su par sin cobertura.

Así, los beneficios de la cobertura no solo dependen de la habilidad de una AFP en particular para pronosticar los tipos de cambio spot que prevalecerán en el futuro, ni de su capacidad de negociar frente a su contraparte los tipos de cambio presentes en los contratos a plazo de cobertura cambiaria, sino que también dependen de cuan beneficiosa y cercana es la cobertura cambiaria en relación con los límites permitidos por el regulador para esta.

Una de las limitaciones de este estudio es el periodo de análisis que logra cubrir. Este finaliza en marzo del 2014, debido a que fue hasta este mes que la SP publicó el informe trimestral de inversiones en el extranjero. Disponer de este informe hasta hoy hubiese sido un gran aporte en términos de contar con información más completa para evaluar los beneficios potenciales de la cobertura cambiaria en un periodo más largo. Lamentablemente esto no fue posible.

Sin duda, y como reflexión final, la gestión de los fondos de pensiones es uno de los temas sociales más sensibles en los países de Latinoamérica que han optado por sistemas de administración privada de fondos de pensiones similares al implementado en Chile, entre los que se encuentran Argentina, Bolivia, Colombia, El Salvador, Perú, México y Uruguay. De esta forma, se hace atractivo, como recomendación para futura investigación, analizar el efecto que la cobertura cambiaria ha tenido en el desempeño de los fondos de pensiones de cada uno de estos países, en los términos realizados en el presente artículo. Lo anterior se anticipa como útil para efectos de investigación internacional comparada.