Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkIntrodução

A análise periódica das principais funções das organizações através de métodos operacionais permite não apenas avaliar a situação atual, mas também, e sobretudo, funciona como guia de gestão para melhorar a performance futura. Nesse sentido, o desenvolvimento e utilização de um conjunto adequado de medidas de performance constitui uma tarefa fundamental na prática contemporânea do marketing (Ambler e Roberts, 2008; Lamberti e Noci, 2010; Mintz e Currim, 2013). É também um facto que, ao nível da gestão de topo das organizações, o marketing enquanto função empresarial não tem tido o protagonismo que a sua importância justifica, em larga medida devido à tradicional incapacidade de representação das respetivas estratégias e atividades em termos de criação de valor para a empresa (Homburg, Vomberg, Enke e Grimm, 2015; Kosan, 2014). Esta circunstância tem sido agravada pela crescente especialização e complexidade das tarefas envolvidas, o que dificulta a monitorização por parte de CEOS (Hanssens e Pauwels, 2016).

No entanto, o problema não está na falta de métricas, uma vez que a abundância até pode criar dificuldades na escolha de um conjunto coerente (Katsikeas, Morgan, Leonidou e Hult, 2016). Outra razão que tem contribuído para a falta de instrumentos conducentes a formas mais holísticas e equilibradas de avaliação da performance de marketing consiste na predominância da utilização de medidas focalizadas nos outputs, de certa forma negligenciando os processos (inputs) que a eles conduzem e as condições necessárias ao seu eficaz desenvolvimento. Isso significa que a maioria dos sistemas de medição existentes não permite perceber as relações e as interdependências entre métricas de clientes e de produto/mercado ou financeiras, por exemplo.

O objetivo do presente trabalho é contribuir para o preenchimento desta lacuna, operacionalizando e validando empiricamente um modelo de avaliação da performance de marketing assente na abordagem Balanced Scorecard (BSC). Como corroborado por Kumar (2015), o que realmente falta são modelos destinados a avaliar a performance de forma integrada, que incluam combinações de diferentes tipos de indicadores e mostrem a forma como se relacionam entre si.

Nas seções seguintes, começamos por expor resumidamente o enquadramento teórico do tema. Depois, apresentamos o modelo e as hipóteses, seguidos da descrição dos aspetos metodológicos do estudo (recolha de dados, definição das variáveis de análise) e da apresentação, e discussão dos resultados. Terminamos com uma reflexão global sobre o trabalho desenvolvido.

Referencial teórico

Sistemas de avaliação da performance de marketing

A avaliação da performance de marketing tem sido estudada durante décadas, no entanto permanece um assunto de difícil resolução e responsável por grande parte das pressões internas e da erosão de credibilidade a que os profissionais da área têm sido sujeitos nos tempos mais recentes. De facto, a insatisfação mais ou menos explícita revelada pelos responsáveis máximos das empresas relativamente ao desempenho do marketing e ao seu contributo para a performance das empresas tem sido amplamente documentada na literatura (Homburg et al., 2015; Sridhar, Prasad e Kelkar, 2017; Stewart, 2009). Parece, portanto, importante tornar o marketing mais transparente para o resto da organização, o que passa pela necessidade de refinamento dos métodos para avaliar a respetiva performance (Frõsén, Luoma, Jaakkola, Tikkanen e Aspara, 2016). Estes métodos são genericamente designados por sistemas de avaliação da performance de marketing e definidos como um "tipo de controlo organizacional que incorpora procedimentos formalizados e rotinizados de monitorização dos sinais vitais do marketing, fornecendo aos gestores informação relevante para a tomada de decisão e ajudando a assegurar os resultados desejados" (Morgan, Clark e Gooner, 2002, p. 364). De acordo com Homburg, Artz e Wieseke (2012), "a característica comum a estes métodos traduz-se na pluralidade das medidas (financeiras e não financeiras), no seu alinhamento com a estratégia, e no fornecimento de informação relativa a relações de causa-e-efeito" (p. 56).

Tradicionalmente, a análise da produtividade de marketing - perspectiva sobretudo de eficiência - e o conceito de auditoria de marketing - perspectiva sobretudo de eficácia - têm dominado as abordagens à avaliação da performance de marketing, embora nenhuma delas por si só forneça os elementos suficientes para tal avaliação de forma integrada, devido a limitações inerentes (Morgan et al., 2002). Outro aspeto a realçar consiste na predominância da utilização de medidas focalizadas nos outputs, de certa forma negligenciando os processos (inputs) que a eles conduzem.

Apesar da proliferação das medidas isoladas de desempenho, financeiras e não financeiras (Farris, Bendle, Pfeifer e Reibstein, 2017; Uzma, 2018), a performance de marketing como um todo, traduzível num instrumento universal e fiável através da qual o mérito da respectiva atuação possa ser avaliado, tem recebido atenção limitada na literatura. Mesmo assim, é possível identificar, desde a última década, alguns trabalhos de modelização da performance de marketing (Ambler, Kokkinaki e Puntoni, 2004; Katsikeas et al., 2016; Morgan et al., 2002; Pimenta da Gama, 2011, 2017; Woodburn, 2006), embora sem validação empírica. Na Tabela 1, apresentamos cronologicamente e caracterizamos sumariamente cada um destes trabalhos.

Tabela 1 Contributos para a modelização conceptual da performance de marketing

| Autor(es) | Principais características |

|---|---|

| Morgan et al. (2002) | O trabalho sugere a avaliação da performance de marketing através de duas abordagens diferenciadas: sistemas universais e sistemas contextuais. Ambas as abordagens incluem recursos e capacidades, vantagens competitivas, performance de mercado e performance financeira, embora excluam os processos de marketing. |

| Ambler et al. (2004) | O instrumento considera atividades de marketing (inputs), medidas comportamentais de clientes (notoriedade e satisfação), medidas de desempenho concorrencial e resultados financeiros. Embora explicitando inputs de marketing, ignora os requisitos necessários ao seu desenvolvimento. |

| Woodburn (2006) | Modelo baseado no Return on Marketing Investment (ROMI), que foca a atenção na seleção das métricas mais adequadas para cada tipo de ações incluídas no plano de marketing, numa perspetiva eminentemente financeira. |

| Pimenta da Gama (2011) | Modelo alargado de avaliação da performance, incluindo requisitos necessários ao desenvolvimento dos processos, aos processos, à performance de mercado, à performance financeira e a fatores contingenciais associados ao desenvolvimento e utilização do sistema de avaliação. |

| Katsikeas et al. (2016) | Modelo que apresenta sugestões de métricas especificas a serem utilizadas ao longo de cada uma das etapas do processo de marketing: recursos e estratégias, atividades, clientes (percepções e comportamentos), performance produto-mercado, performance contabilística e performance financeira (mercado de capitais). |

| Pimenta da Gama (2017) | O trabalho defende o uso do conceito BSC na avaliação da performance de marketing e fornece o enquadramento teórico para a utilização de um conjunto de métricas consideradas fundamentais para o sucesso. |

Fonte: elaboração própria.

O Balanced Scorecard

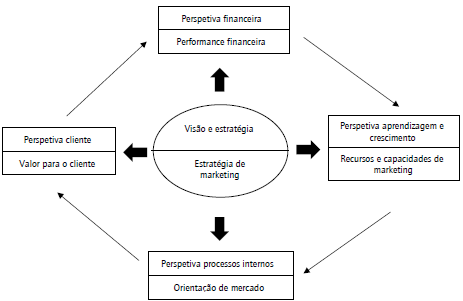

Como defendido por Ittner e Larcker (2003), o verdadeiro potencial das métricas apenas é alcançado quando utilizadas num enquadramento que mostre a forma como se relacionam entre si e como os conceitos que representam podem ser combinados de forma a criar valor para a empresa. Neste contexto, uma forma de conseguir uma avaliação integrada é através do conceito de BSC, entendido como "um conjunto de indicadores que permitem aos gestores de topo uma visão rápida, mas abrangente do negócio" (Kaplan e Norton, 1992, p. 72). Este instrumento de apoio à gestão, para além de proporcionar uma avaliação da performance organizacional, destina-se a comunicar a lógica do negócio em termos da sequência e condições necessárias ao sucesso, o que facilita o alinhamento da organização com a estratégia, os recursos, os processos e os resultados (Llach, Bagur, Perramon e Marimon, 2017). A representação visual destes relacionamentos é designada por "mapa estratégico" (Hu, Leopold-Wildburgerb e Strohhecker, 2017). De referir, igualmente, a possibilidade de implementação do BSC ao nível dos departamentos ou áreas funcionais (Kaplan e Norton, 2000), como acontece neste caso.

Tradicionalmente, o BSC é apresentado em função de quatro perspectivas: financeira (como nos apresentamos perante os acionistas?), cliente (como os clientes nos veem?), processos internos (como desenvolvemos os processos de negócio?), aprendizagem e crescimento (qual a nossa capacidade de adaptação e de melhoria?).

A implementação do instrumento permite flexibilidade no sentido em que, nalguns casos, se pode justificar a utilização de um subconjunto das perspetivas tradicionais, enquanto noutras situações, poderá ser necessária a adição de novas perspetivas que reconheçam os interesses de stakeholders, tais como colaboradores e sociedade (Kaplan e Norton, 2000).

Modelo e hipóteses

Modelo

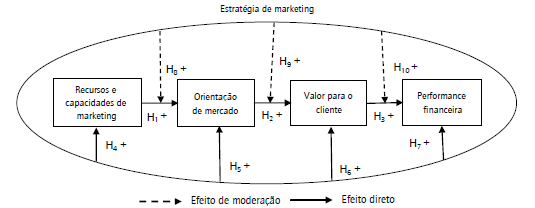

No modelo apresentado na Figura 1, a adaptação do instrumento do âmbito original da gestão geral para o domínio específico do marketing teve em conta três preocupações fundamentais: 1. manter a afinidade conceptual das novas dimensões com as dimensões tradicionais do BSC; 2. assegurar a robustez da fundamentação teórica associada a cada dimensão e às respetivas ligações causais, como condição necessária da credibilidade do modelo; 3. obedecer às características que definem um bom sistema de métricas (Meyer, 2002) - relevância, parcimónia, capacidade de predição e rigor na forma de medição.

Adicionalmente, com base na última definição da American Marketing Association (AMA, 2013), entendemos a prática do marketing como a atividade e conjunto de processos destinados a criar valor para os clientes.

Como observado por Katsikeas et al. (2016), boa parte dos estudos sobre performance de marketing é suportada "numa multiplicidade de medidas muitas vezes mal definidas podendo não captar adequadamente o domínio do constructo, e nem sempre com um elevado grau de correlação entre si" (p. 1). Este modelo, também com suporte na teoria da competitividade (Hunt e Morgan, 1995), explicita mais do que um aspeto da performance, começando pelos requisitos necessários a uma boa prática de marketing (Recursos e capacidades de marketing). Só então a empresa estará em condições de desenvolver os processos e atividades necessárias ao conhecimento das realidades de mercado (Orientação de mercado) e de criar valor para os clientes (Valor para o cliente). Desejavelmente, e por último, esta cadeia de causas e efeitos conduzirá a resultados financeiros (Performance financeira). Em concreto, a conceptualização das dimensões neste modelo pretende responder às questões a seguir.

Performance financeira - Qual o contributo do marketing para a performance financeira da empresa?

Valor para o cliente - Fornecemos o tipo e nível adequado de valor aos nossos clientes?

Orientação de mercado - Como nos podemos tornar mais orientados para o mercado?

Recursos e capacidades de marketing - Qual o nível de recursos e talento de marketing necessário?

A correspondência das dimensões do BSC original com aquelas agora propostas é explicitada na Figura 2.

Figura 2 Correspondência das perspetivas BSC com as dimensões do modelo atual. Fonte: elaboração própria.

A Estratégia de marketing é apresentada como o elemento unificador do modelo, uma vez que traduz as metas a serem estabelecidas em cada uma das referidas dimensões. O alinhamento entre estratégia e indicadores de performance permite não só que os gestores recebam feedback atempado sobre as consequências das suas decisões, mas também que melhorem a compreensão acerca dos drivers da performance (Homburg et al., 2012).

Hipóteses relativas à sequência fundamental do modelo

A teoria dos recursos (RBV) sustenta que a competitividade das empresas depende da complementaridade entre os recursos existentes e as capacidades que permitem a sua conversão nos resultados pretendidos (Teece, 2014). Os recursos de marketing referem-se ao tipo e nível de ativos humanos e aos materiais necessários ao desenvolvimento das atividades de marketing, e as capacidades de marketing traduzem-se nas aptidões/conhecimentos que se desenvolvem para satisfazer as exigências dos mercados e alcançar os objetivos da empresa (Vorhies e Morgan, 2005). Adicionalmente, o modo como ambos são implementados também influencia os resultados (O'Cass, Ngo e Siahtiri, 2015; Slotegraaf, Moorman e Inman, 2003). Uma vez que os recursos e capacidades de marketing constituem condição necessária ao desenvolvimento dos processos que permitem às organizações relacionarem-se eficazmente com os seus mercados (Gebhardt, Carpenter e Sherry, 2006; Jaakkola et al., 2010) e que o grau de orientação de mercado depende do tipo e nível de tais recursos e capacidades (Cacciolatti e Lee, 2016; Day, 1994), propomos que (H1) os recursos e capacidades de marketing estejam positivamente relacionados com a orientação de mercado.

Independentemente do entendimento como uma filosofia, função de gestão ou conjunto específico de atividades, tem sido normalmente reconhecido que o objetivo fundamental do marketing é atrair e reter clientes, influenciando a forma como são desenvolvidos os processos de negócio nas organizações (Srivastava, Shervani e Fahey, 1999).

A mais recente e porventura mais relevante conceptualização metodológica dos comportamentos e atividades destinados a instilar uma perspectiva de mercado nos processos internos das empresas assenta no conceito de orientação de mercado (Srivastava, Shervani e Fahey, 1999), caracterizado por duas perspectivas principais: a processual (Kohli e Jaworski, 1990) e a comportamental (Narver e Slater, 1990). Independentemente das abordagens, permanece a crença que as empresas market-driven estão atentas e são sensíveis às realidades do mercado. Isto significa um esforço contínuo de geração de informação sobre as necessidades dos clientes e a melhor forma de as satisfazer. Tal preocupação é essencial para a criação de valor para o cliente (Desphandé e Farley, 1998; Homburg e Pflesser, 2000). Adicionalmente e apesar de algumas exceções relacionadas com o efeito de variáveis externas - setor de atividade, intensidade concorrencial ou turbulência ambiental -, a relação positiva entre a orientação de mercado e determinados "ativos de marketing", tais como o valor para o cliente, está bem documentada na literatura (p. e., Doyle e Armenakyan, 2014; Kirca, Jayachandran e Bearden, 2005). Em consequência, sugerimos que (H2) a orientação de mercado esteja positivamente relacionada com o valor para o cliente.

Nos ambientes de negócio atuais, é essencial que as organizações entendam o tipo e nível de valor fornecido aos clientes (Kumar e Reinartz, 2016; Leroi-Werelds, Streukens, Brady e Swinnen, 2014). O valor para os clientes tem sido reconhecido não apenas como condição determinante da performance (Vargo e Lusch, 2004), mas também como algo intrínseco à boa prática de marketing (Mathwick, Malhotra e Rigdon, 2001). Uma abordagem baseada no valor para o cliente permite maior eficácia ao nível das decisões relacionadas com a segmentação e com o posicionamento. Ao nível operacional, também facilita um mais adequado estabelecimento das variáveis do mix de marketing. Isto significa que medir regularmente o valor percebido, conhecer os seus determinantes e escolher as estratégias mais adequadas constituem preocupações fundamentais da ação de marketing (Woodruff, 1997). Para além da associação a variáveis como a satisfação (Tam, 2004) e a lealdade (Yi e Hoseong, 2003), também tem sido demonstrado que o valor percebido pelos clientes tem um impacto positivo na rentabilidade (Anderson, Fornell e Lehmann, 1994; Bernhardt, Donthu e Kennett, 2000). Tal como os clientes obtêm valor dos produtos e serviços fornecidos, as empresas recebem valor dos clientes sob a forma de receitas, margens e lucros. Consequentemente, postulamos que (H3) o valor para o cliente esteja positivamente relacionado com a performance financeira.

Hipóteses relativas ao papel da estratégia de marketing no modelo

O propósito fundamental da estratégia de marketing é permitir o alcance de vantagens competitivas sustentáveis (Slater e Olson, 2001; Varadarajan, 2010). As empresas que superam sistematicamente os seus concorrentes e obtêm resultados superiores são frequentemente identificadas não só pela forma como concebem as suas estratégias de marketing, mas também pela capacidade de executá-las (Ramaseshan, Ishak e Kingshott, 2013). Por seu turno, a principal característica distintiva do BSC consiste na articulação e na interdependência entre as diferentes perspectivas e no facto de os indicadores a considerar em cada uma serem derivados da estratégia escolhida (Kaplan e Norton, 2000). Para o sucesso de tal estratégia, é necessário garantir o alinhamento entre proposta de valor e processos internos, o que, por sua vez, requer os recursos e capacidades necessárias ao desenvolvimento eficaz e eficiente das tarefas envolvidas.

O processo de formulação e implementação estratégica abrange um amplo domínio, para além dos objetivos do presente trabalho. Apoiamo-nos, portanto, no quadro conceptual destinado a orientar o pensamento estratégico proposto por Cravens, Piercy e Baldauf (2009), que sugerem que recursos e capacidades de marketing, orientação de mercado e valor para o cliente estão relacionados entre si. Para além disso, as decisões relativas a estas variáveis devem permitir a avaliação do respetivo impacte em termos financeiros (Atman, Heerde e Mela, 2010). Em função do exposto, consideramos as seguintes hipóteses:

H4 - A estratégia de marketing está positivamente relacionada com os recursos e capacidades de marketing;

H5 - A estratégia de marketing está positivamente relacionada com a orientação de mercado;

H6 - A estratégia de marketing está positivamente relacionada com o valor para o cliente;

H7 - A estratégia de marketing está positivamente relacionada com a performance financeira.

Dada a natureza contingencial da estratégia de marketing (Cravens et al., 2009; Slater e Olson, 2001), é importante que, para além da explicitação das relações entre as variáveis, se considerem igualmente as circunstâncias que determinam a intensidade dessas relações. Esta preocupação decorre também do facto de os sistemas de avaliação da performance deverem ser adaptados às realidades e condicionamentos de cada empresa (Homburg et al., 2012; Lamberti e Noci, 2010). A compreensão de relacionamentos complexos pode ser conseguida através da identificação e quantificação dos efeitos de moderação (Henseler e Fassot, 2010). Nesse sentido, estabelecemos adicionalmente que:

H8 - A estratégia de marketing modera a relação entre os recursos e capacidades de marketing e a orientação de mercado;

H9 - A estratégia de marketing modera a relação entre a orientação de mercado e o valor para o cliente;

H10 -A estratégia de marketing modera a relação entre o valor para o cliente e a performance financeira.

Metodologia

Recolha de dados

A performance de marketing pode ser avaliada empiricamente recorrendo a dados históricos ou realizando inquéritos (Hanssens e Pauwels, 2016). A natureza do estudo em causa determinou a segunda possibilidade. Os dados foram recolhidos a partir de uma base de dados de empresas portuguesas com mais de 250 colaboradores, a qual inclui o nome e correio eletrônico dos executivos de marketing. Esta base de dados, fornecida pela Informa D&B, integrava cerca de 60% de empresas do setor dos serviços e 40% do setor industrial. A primeira tarefa associada ao questionário consistiu no seguimento do processo de tradução-retroversão-comparação (Malhotra, 2010), de modo a garantir a clareza e eficácia do instrumento de recolha de dados.

Previamente à aplicação do questionário (https://pt.sur-veymonkey.com), foi solicitado a seis académicos experientes na área de marketing que avaliassem a relevância dos constructos e dos respetivos itens. Seguidamente, para efeitos de compreensão das escalas utilizadas, o questionário foi testado junto de outros seis executivos seniores de marketing. Depois de pequenos ajustamentos ao nível semântico, foi enviada uma mensagem eletrônica personalizada para cada um dos 700 executivos de marketing constantes da base de dados. Duas semanas após a comunicação inicial, os não respondentes receberam um pedido adicional de cooperação. Ao fim de quatro semanas após a primeira comunicação, obteve-se um total de 107 questionários preenchidos, o que representa uma taxa de resposta de 15%.

Os questionários incluíam a definição de cada dimensão, tal como expresso na Tabela 2, e solicitavam que cada inquirido se pronunciasse relativamente ao grau de concordância ou discordância com cada uma das preposições, numa escala tipo Likert de 1 (discordo completamente) a 7 (concordo completamente). No caso do constructo "Performance financeira", pediu-se a classificação da performance (1 - muito mau; 7 - muito bom) em cada um dos indicadores propostos, em face dos objetivos definidos.

Tabela 2 Composição das variáveis de estudo

| Variável | Descrição | Itens | Fonte documental |

|---|---|---|---|

| Recursos e capacidades de marketing (REC) | Nível e tipo de ativos tangíveis (humanos, tecnológicos, financeiros) e intangíveis (competências técnicas) necessários para desenvolver atividades de marketing ao nível tático (programas de ação relativos ao produto, preço, distribuição, comunicação) e estratégico (sistemas de informação de marketing, planeamento de marketing). | 8 | Com base nas escalas de Vorhies e Morgan (2005) e Ngo e O'Cass (2012), foram criados dois itens para medir os recursos de marketing (REc01e REC02) e dois itens para medir as capacidades de marketing (REC03 e REC04). Quatro itens adicionais adaptados de Slotegraaf et al. (2003) refletem a eficácia e a eficiência na respectiva implementação (de REC05 a REC08). |

| Orientação de mercado (ÜRI) | "Conjunto de atividades e processos interfuncionais destinados à satisfação dos clientes através da avaliação contínua das suas necessidades" (Desphandé e Farley, 1998, p. 213). | 10 | Utilizou-se da escala MÜRTN (Desphandé e Farley, 1998), que sintetiza as principais conceptualizações do fenômeno - compor-tamental e processual - e é recomendada especificamente para situações em que a orientação de mercado se insere num enquadramento de investigação mais amplo, como no presente caso. |

| Valor para o cliente (VAL) | Nível de atenção que a empresa dedica à avaliação e gestão do valor percebido dos seus produtos e serviços. | 6 | A operacionalização do constructo remete para os processos internos que conduzem à percepção de valor por parte dos clientes. Com base nas contribuições de Kumar e Reinartz (2016) e Woodruff (1997), construiu-se uma escala de cinco itens para avaliar os referidos processos (de VAL01 a VAL05) e incluiu-se um item adicional (VAL06) que traduzisse a percepção interna do valor percebido pelos clientes (Dodds, Monroe e Grewal, 1991). |

| Performance financeira (PER) | Desempenho, relativamente aos objetivos, de um conjunto de indicadores financeiros. | 4 | Medição da performance financeira através das vendas, rentabilidade das vendas, cash-flow e retorno do investimento em marketing/RoMi. A literatura tem recomendado a utilização destes indicadores quando se pretende relacionar o marketing com a performance financeira (Katsikeas et al., 2016; Stewart, 2009; Farris, Hanssens, Lenskold e Reibstein, 2015). |

| Estratégia de marketing (EST) | "Conjunto integrado de decisões e ações através do qual uma empresa procura em simultâneo alcançar os seus objetivos e satisfazer as exigências dos seus clientes" (Slater e Olson, 2001, p. 1056). | 4 | Dado o seu papel na filosofia BSC, esta dimensão foi medida em função de quatro itens que refletem o alinhamento dos recursos e capacidades de marketing (EST01), orientação de mercado (EST02), valor para o cliente (EST03) e performance financeira (EST04), com a estratégia de marketing. |

Fonte: elaboração própria.

Escalas de medida

Todas as escalas utilizadas (em anexo) foram baseadas em estudos anteriores e constituem medidas reflexivas, em linha com a tendência dominante na literatura nesta área. A identificação das variáveis, a sua descrição e as respetivas fontes documentais estão discriminadas na Tabela 2.

Resultados

Modelo de equações estruturais

O modelo de investigação foi analisado com base no modelo de equações estruturais a partir do método dos mínimos quadrados parciais (PLS-SEM), com recurso ao software SmartPLS, versão 3.2.6 (Ringle, Wende e Becker, 2015). De acordo com Garson (2016), o modelo PLS-SEM tem como objetivo explicar a variância das variáveis dependentes. Maximiza a variância explicada das variáveis latentes endógenas (R2), estimando relações de modelos parciais numa sequência iterativa de mínimos quadrados ordinários. O PLS-SEM trabalha eficientemente com modelos complexos e praticamente não faz suposições sobre o tipo de distribuição das variáveis observadas. Este método é preferível a outros baseados em estruturas de covariâncias, nomeadamente no que diz respeito à dimensão das amostras e às capacidades preditivas, e por permitir cálculos fiáveis e precisos dos efeitos de moderação (Sarstedt, Ringle, Smith, Reams e Hair, 2014), em consonância com as características deste estudo. Como recomendado pela literatura (Hair, Hult, Ringle e Sarstedt, 2017), foi seguida uma abordagem em duas etapas: na primeira, avaliou-se o modelo de medida e, na segunda, o modelo estrutural. A análise dos efeitos de interação foi realizada segundo uma abordagem em dois passos (Sarstedt et al., 2014). A apresentação dos resultados segue as recomendações de Hair et al. (2017).

Todos os indicadores do modelo de medida são significativos, com os pesos fatoriais (0,722 até 0,950) superiores a 0,70 (Sarstedt, Ringle e Hair, 2017), o que demonstra fiabilidades individuais dos itens adequadas (Tabela 3). A validade convergente foi medida através da Variância Média Extraída (VME), da Fiabilidade Composta (FC) e do alfa de Cronbach. Todas as medidas demonstram a existência de validade convergente (Tabela 4), dado que todos os valores de FC, VME e alfa são superiores a 0,60, 0,50 e 0,80, respetivamente (Sarstedt et al., 2017). A validade discriminante foi avaliada por meio do critério de Fornell-Larcker (como citado em Wong (2016)), do rácio Heterotrait-Monotrait (HTMT) e da análise dos pesos fatoriais cruzados (Henseler, Ringle e Sarstedt, 2015). Todos os indicadores confirmam a existência de validade discriminante: a raiz quadrada da VME em qualquer uma das colunas relativas a cada um dos constructos é superior à correlação entre esse constructo e os restantes (Tabela 4); todos os rácios HTMT são inferiores a 1,0 (Tabela 5); todos os pesos fatoriais de uma variável associados a um constructo são superiores aos pesos fatoriais dessa variável com os outros constructos (Tabela 3). Uma análise complementar aos Fatores de Inflação da Variância (FIV) revela valores com variação de 1,0 a 2,8, inferiores ao valor de referência de 5 (Hair et al., 2017), pelo que a multicolinearidade entre as variáveis não constitui obstáculo aos testes estatísticos subsequentes.

Tabela 3 Pesos fatoriais das variáveis manifestas

| Constructo | Variável | Peso Fat. | Pesos fatoriais cruzados | ||||

|---|---|---|---|---|---|---|---|

| EST | ORI | PER | REC | VAL | |||

| EST | est01 | 0,856 | 0,856 | 0,445 | 0,530 | 0,510 | 0,587 |

| est02 | 0,950 | 0,950 | 0,539 | 0,589 | 0,530 | 0,733 | |

| est03 | 0,927 | 0,927 | 0,559 | 0,553 | 0,487 | 0,701 | |

| est04 | 0,921 | 0,921 | 0,555 | 0,645 | 0,475 | 0,712 | |

| ORI | ori01 | 0,851 | 0,494 | 0,851 | 0,579 | 0,448 | 0,718 |

| ori02 | 0,816 | 0,459 | 0,816 | 0,469 | 0,410 | 0,643 | |

| ori03 | 0,767 | 0,459 | 0,767 | 0,506 | 0,405 | 0,603 | |

| ori04 | 0,838 | 0,457 | 0,838 | 0,381 | 0,304 | 0,659 | |

| ori05 | 0,758 | 0,399 | 0,758 | 0,307 | 0,281 | 0,528 | |

| ori06 | 0,846 | 0,422 | 0,846 | 0,336 | 0,353 | 0,588 | |

| ori07 | 0,864 | 0,437 | 0,864 | 0,339 | 0,314 | 0,641 | |

| ori08 | 0,822 | 0,552 | 0,822 | 0,592 | 0,374 | 0,752 | |

| ori09 | 0,808 | 0,461 | 0,808 | 0,427 | 0,393 | 0,652 | |

| ori10 | 0,795 | 0,523 | 0,795 | 0,540 | 0,419 | 0,749 | |

| PER | per01 | 0,855 | 0,593 | 0,462 | 0,855 | 0,366 | 0,568 |

| per02 | 0,805 | 0,463 | 0,478 | 0,805 | 0,328 | 0,512 | |

| per03 | 0,900 | 0,477 | 0,524 | 0,900 | 0,261 | 0,526 | |

| per04 | 0,860 | 0,614 | 0,454 | 0,860 | 0,343 | 0,631 | |

| REC | rec01 | 0,751 | 0,407 | 0,411 | 0,342 | 0,751 | 0,396 |

| rec02 | 0,835 | 0,554 | 0,494 | 0,385 | 0,835 | 0,564 | |

| rec03 | 0,722 | 0,327 | 0288 | 0,277 | 0,722 | 0,299 | |

| rec04 | 0,759 | 0,340 | 0,276 | 0,188 | 0,759 | 0,315 | |

| rec05 | 0,877 | 0,497 | 0,402 | 0,402 | 0,877 | 0,453 | |

| rec06 | 0,895 | 0,466 | 0,379 | 0,353 | 0,895 | 0,435 | |

| rec07 | 0,943 | 0,506 | 0,366 | 0,336 | 0,943 | 0,431 | |

| rec08 | 0,766 | 0,420 | 0,321 | 0,161 | 0,766 | 0,326 | |

| VAL | val01 | 0,878 | 0,697 | 0,712 | 0,608 | 0,428 | 0,878 |

| val02 | 0,887 | 0,609 | 0,725 | 0,544 | 0,411 | 0,887 | |

| val03 | 0,871 | 0,698 | 0,733 | 0,505 | 0,467 | 0,871 | |

| val04 | 0,879 | 0,799 | 0,657 | 0,579 | 0,540 | 0,879 | |

| val05 | 0,879 | 0,558 | 0,685 | 0,539 | 0,420 | 0,879 | |

| val06 | 0,769 | 0,494 | 0,661 | 0,629 | 0,322 | 0,769 | |

Fonte: elaboração própria.

Tabela 4 Estatísticas descritivas e indicadores de validade

| Variável | Média | Desvio-padrão | VME | FC | Alfa de Cronbach | Critério de Fornell-Larcker* | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| VAL | PER | ORI | REC | EST | ||||||

| Valor para os clientes | 5,044 | 1,474 | 0,742 | 0,945 | 0,930 | 0,861 | ||||

| Performance financeira | 5,269 | 1,245 | 0,732 | 0,916 | 0,878 | 0,659 | 0,856 | |||

| Orientação de mercado | 4,542 | 1,446 | 0,668 | 0,953 | 0,945 | 0,807 | 0,558 | 0,817 | ||

| Recurso e capacidades de marketing | 4,296 | 1,488 | 0,676 | 0,943 | 0,930 | 0,503 | 0,382 | 0,457 | 0,822 | |

| Estratégia de marketing | 4,474 | 1,624 | 0,836 | 0,953 | 0,934 | 0,750 | 0,635 | 0,576 | 0,547 | 0,914 |

Notas: VME - variância média extraída; FC - fiabilidade composta.

*As células a negrito da diagonal no critério de Fornell-Larcker representam a raiz quadrada da VME.

Fonte: elaboração própria.

Tabela 5 Rácio Heterotrait-Monotrait (HTMT)

| Variável | VAL | PER | ORI | REC |

|---|---|---|---|---|

| Valor para os clientes | ||||

| Performance financeira | 0,724 | |||

| Orientação de mercado | 0,854 | 0,605 | ||

| Recursos e capacidades de marketing | 0,526 | 0,410 | 0,474 | |

| Estratégia de marketing | 0,798 | 0,692 | 0,606 | 0,577 |

Fonte: elaboração própria.

Uma vez confirmada a fiabilidade e validade do modelo de medida, prosseguiu-se com a avaliação do modelo estrutural.

Na ausência de um critério de otimização global, a qualidade do modelo estrutural é baseada em critérios de avaliação não paramétricos e na análise da variância (Hair et ai, 2017).

O primeiro critério utilizado para avaliar o modelo estrutural é o coeficiente de determinação (R2), o qual representa a quantidade de variância explicada de cada variável latente endógena (Sarstedt et al., 2017). De acordo com a Tabela 6, as variáveis REC, ORI, VAL e PER apresentam valores entre 0,299 e 0,799, estando em conformidade com o critério de R2 > 010 (Sarstedt et al., 2017). Como regra básica, o R2 pode ser classificado como fraco (0,19), moderado (0,33) e substancial (0,67) (Sarstedt et al., 2017). Neste estudo, o R2 da maior parte das variáveis endógenas assume um perfil de moderado.

Tabela 6 Indicadores de qualidade

| Variável | R2 | Q2 | ||

|---|---|---|---|---|

| Valor | Classificação | Valor | Classificação | |

| Valor para os clientes | 0,799 | Substancial | 0,546 | Elevado |

| Performance financeira | 0,495 | Moderado | 0,321 | Médio > elevado |

| Orientação de mercado | 0,363 | Moderado | 0,217 | Médio |

| Recursos e capacidades de marketing | 0,299 | Fraco > moderado | 0,183 | Médio |

Fonte: elaboração própria.

Para efeitos de teste das hipóteses de investigação, os coeficientes dos caminhos estruturais foram calculados através da técnica de bootstrapping, com 500 reamostras (Tabela 7). A hipótese H1, que afirma que os "Recursos e capacidades de marketing" estão positivamente relacionados com a "Orientação de mercado", é suportada (β = 0,209, t-value = 2,372), assim como é confirmado o efeito positivo (H2) da "Orientação de mercado" para o "Valor para o cliente" (β = 0,471, t-value = 8,664). Também é confirmada a hipótese H3 que preconiza uma relação positiva entre "Valor para o cliente" e "Performance financeira" (β = 0,333, t-value = 2,498). As hipóteses que preveem uma relação positiva entre “Estratégia de marketing” e (i) “Recursos e capacidades de marketing” (H4: β = 0,546, t-value = 8,146); (ii) “Orientação de mercado” (H5: β = 0,444, t-value = 4,148); (iii) “Valor para o cliente” (H6: β = 0,448, t-value = 7,408) e (iv) “Performance financeira” (H7: β = 0,327, t-value = 2,520) são igualmente suportadas.

Quanto às hipóteses de investigação relativas aos efeitos de moderação, os resultados mostram que a "Estratégia de marketing" modera a relação entre "Orientação de mercado" e "Valor para o cliente" (H9: β = -0,141, t-value = 3,585), e a relação entre "Valor para o cliente" e "Performance financeira (H9: β = -0,127, t-value = 2,104), pelo que H9 e H10 são suportadas. Todavia, verifica-se que a "Estratégia de marketing" não modera a relação entre os "Recursos e capacidades de marketing" e a "Orientação de mercado" (H8: β = -0,048, t-value = 0,483). Todos os efeitos de moderação assumem valores negativos. Estes resultados sugerem que, para scores elevados de EST, cada uma das relações modeladas (REC-ORI = 0,209; ORI-VAL = 0,471; VAL-PER = 0,333) sofra uma diminuição do seu efeito em função do tamanho do termo de interação (respectivamente, - 0,048; - 0,141 e - 0,127). Pelo contrário, para scores baixos de EST, as mesmas relações suportam um aumento do seu efeito pela adição de cada um dos termos de interação atrás indicados.

Um outro critério para avaliar o modelo estrutural é o indicador f2 (effect-size). De acordo com a Tabela 7, todos os efeitos traduzem a pertinência da globalidade das variáveis para a robustez do modelo, sendo que a maioria desses efeitos são considerados médios (0,15) ou grandes (0,35), na escala de valores proposta por Wong (2016).

Para avaliar a capacidade preditiva do modelo, utilizou-se do indicador Q2. Como todos os valores de Q2 são maiores que zero (Tabela 6), pode-se concluir, com a utilização dos valores de referência indicados por Cohen (como citado em Garson, 2016), que o modelo tem uma relevância preditiva média a elevada.

Finalmente, o teste da qualidade global do modelo foi avaliado através do indicador Goodness of Fit (COF) dado pela equação 1:

Como o GOF = 0,598, podemos concluir que o modelo tem uma boa adequação aos dados (Sarstedt et al., 2017). Esta conclusão é reforçada pelo resultado do indicador Standardized Root Mean Square Residual que assume um valor de 0,075, inferior ao valor de referência de 0,08 (Garson, 2016).

Discussão

Desde o início da última década, a literatura relevante tem chamado a atenção para a necessidade de uma compreensão acrescida da forma como as diferentes métricas se relacionam entre si (Ambler et al., 2004; Katsikeas et al., 2016; Kumar, 2015). Como também tem sido demonstrado (Hanssens e Pauwels, 2016; Homburg et al., 2012), a abundância de métricas está longe de garantir, per se, a eficácia dos sistemas de avaliação. Parece, portanto, justificar-se a exploração de caminhos que tendencialmente conduzam a uma conceptualização unificada da performance de marketing. Como notado por Stewart (2009), o desenvolvimento de princípios de avaliação normalmente aceites, para além de facilitar a melhoria contínua, poderá aumentar significativamente a credibilidade da função. O modelo aqui proposto pretende dar sentido às inúmeras e por vezes díspares medidas existentes, reunindo no mesmo instrumento um conjunto de indicadores leading da performance de marketing.

Tabela 7 Relações estruturais e teste de hipóteses

| Hipótese / Caminho | β | t-value | p-value | f2 | Classificação f2 | Decisão |

|---|---|---|---|---|---|---|

| H1: REC → ORI | 0,209 | 2,372** | 0,028** | 0,048 | Pequeno | Suportada |

| H2: ORI → VAL | 0,471 | 8,664* | 0,000* | 0,609 | Grande | Suportada |

| H3: VAL → PER | 0,333 | 2,498** | 0,014** | 0,080 | Pequeno > médio | Suportada |

| H4: EST → REC | 0,546 | 8,146* | 0,000* | 0,426 | Grande | Suportada |

| H5: EST → ORI | 0,444 | 4,148* | 0,000* | 0,194 | Médio | Suportada |

| H6: EST → VAL | 0,448 | 7,408* | 0,000* | 0,660 | Grande | Suportada |

| H7: EST → PER | 0,327 | 2,520** | 0,014** | 0,092 | Pequeno > médio | Suportada |

| H8: ESTXREC → ORI | -0,048 | 0,483 | 0,597 | 0,004 | Sem efeito | Não suportada |

| H9: ESTXORI → VAL | -0,141 | 3,585* | 0,001* | 0,127 | Médio | Suportada |

| H10: ESTXVAL → PER | -0,127 | 2,104** | 0,041** | 0,031 | Pequeno | Suportada |

β = coeficientes estandardizados.

f2 = Tamanho do efeito.

* p < 0,01; ** p < 0,05.

Fonte: elaboração própria.

De um modo geral, os resultados obtidos confirmam a base teórica em que o modelo assenta e sugerem a sua viabilidade enquanto instrumento de avaliação da atuação do marketing e da respetiva contribuição para a performance da empresa. De forma mais explícita, os resultados da hipótese H1 mostram que os ativos de marketing existentes, a par das aptidões técnicas, e o modo como ambos são utilizados, influenciam o desenvolvimento dos processos que permitem um eficaz relacionamento das organizações com os seus mercados (Cacciolatti e Lee, 2016; Jaakkola et al., 2010; O'Cass e Sok, 2012). É, portanto, recomendável que os gestores avaliem o tipo e nível de recursos e capacidades necessárias à prossecução da estratégia. Ficou igualmente demonstrado que os processos destinados à compreensão das realidades de mercado têm uma influência positiva no valor oferecido aos clientes e na forma como é percecionado (H2), o que confirma as conclusões de estudos anteriores (Doyle e Armenakyan, 2014; Homburg e Pflesser, 2000). Relativamente à H3 foram também validados os pressupostos teóricos do modelo. A medição e gestão do indicador de valor para os clientes constitui elemento fundamental na prática do marketing contemporâneo (Mathwick et al., 2001; Vargo e Lusch, 2004, Woodruff, 1997). No que respeita à estratégia de marketing, a filosofia BSC defende que a avaliação da performance consiste em verificar se a estratégia é implementada como planeado e se os seus resultados são os pretendidos. Nesse sentido, as hipóteses colocadas (da H4 à H10) refletem as interdependências e os condicionamentos que esta variável exerce nas restantes, tal como defendido na literatura (Cravens et al., 2009; Kaplan e Norton, 2000).

As dimensões consideradas são, portanto, suscetíveis de integrar o conjunto de métricas a ser utilizado pelos profissionais no desenvolvimento da sua atividade e na comunicação com a gestão de topo.

Das dez hipóteses colocadas, apenas uma (H8), respeitante ao efeito moderador da estratégia de marketing na relação entre "Recursos e capacidades de marketing" e "Orientação de mercado", não é confirmada. Devendo os sistemas de avaliação da performance estar alinhados com o ambiente externo e interno das organizações (Homburg et al., 2012; Morgan et al., 2002; Rust et al., 2004), ou, dito de outra forma, sendo a estratégia contingencial a essas realidades, é algo surpreendente a não verificação da noção segundo a qual o tipo de estratégia escolhida influencia os recursos e capacidades necessárias para a implementar e o nível de orientação de mercado daí decorrente. Uma explicação possível assenta no facto de ainda não existir evidência conclusiva relativamente à precedência de efeitos entre estas duas variáveis (Cacciolatti e Lee, 2016): Recursos e capacidades de marketing antecedente ou consequente da Orientação para o mercado.

Outro aspeto a considerar no âmbito desta discussão respeita às limitações do estudo. A primeira tem a ver com o relativamente reduzido nível de respostas (15%). Apesar de não se poder considerar preocupante (LaRose e Tsai, 2014), uma taxa de participação superior daria mais confiança na generalização dos resultados. A segunda diz respeito à amostra disponibilizada, que incluía empresas com mais de 250 colaboradores, já que a metodologia BSC pode ser aplicada em organizações de diferentes tamanhos, esta restrição também pode limitar as conclusões.

Conclusão

Corroborando o adágio "não se pode gerir aquilo que não se consegue medir", é hoje em dia uma realidade que a utilização de métricas contribui para a melhoria da performance das organizações. Contudo, uma questão fundamental coloca-se em termos de quais as métricas a utilizar. No contexto específico de marketing, a literatura tem focalizado a atenção em indicadores individualizados ou em modelos conceptuais que, embora conciliem diferentes perspectivas da performance, não são sustentados empiricamente. Este estudo propõe e testa um modelo de avaliação da performance de marketing com base no instrumento BSC. A escolha do enquadramento do modelo no conceito e princípios do BSC decorre do facto de este incluir uma variedade de indicadores financeiros e não financeiros, de input e de output, ter a capacidade de refletir a estratégia (strategy fit) e fornecer indicação sobre relações de causa e efeito entre as variáveis. Estas características contribuem para o reforço da compreensão, por parte dos gestores, dos drivers relevantes da performance de marketing. Embora reconhecendo a dificuldade em estabelecer sistemas universais de avaliação da performance e assumindo que não existem modelos perfeitos, consideramos que o trabalho apresentado traz algumas contribuições para a teoria e para a prática.

Para a academia, as evidências do estudo fornecem o suporte necessário para aceitar este modelo e a fundamentação teórica que lhe está subjacente, como uma ferramenta legítima na avaliação da performance de marketing. Desta forma, poderá constituir um catalisador na investigação de aspetos específicos relacionados com a utilização da abordagem BSC no marketing, como, por exemplo, o processo de planeamento ou a concepção e implementação de sistemas de informação. A integração da temática de sustentabilidade nas suas diferentes vertentes (económica, social, ambiental) constitui também uma possibilidade de extensão e aperfeiçoamento do modelo.

Para os profissionais da área, o modelo apresentado unifica perspectivas múltiplas da performance e, ao fazê-lo, reduz o fosso entre a abundância de informação a que é possível ter acesso e a pouca relevância estratégica que muitas vezes dela decorre. Em concreto, este trabalho poderá ser útil por mais do que uma razão. Primeiro, fornece um enquadramento destinado a orientar os marketers na seleção de um conjunto de métricas que permitam tornar o marketing uma atividade mais objetiva, responsável e respeitada internamente, ao mesmo tempo facilitando a obtenção da confiança e apoio hierárquico. Em paralelo, devido à suposta identificação com o significado das métricas em causa, permite à gestão de topo uma melhor capacidade de monitorização das condições necessárias a uma prática de marketing eficaz. Segundo, reforça de forma transversal a consistência no entendimento das métricas e respetivos processos de medição, condição necessária ao funcionamento adequado de qualquer sistema de avaliação da performance. Por último, ao contemplar não apenas resultados finais da atuação de marketing, mas também os processos que a eles conduzem e as condições necessárias ao seu desenvolvimento, potencia a emergência de ideias relevantes e inovadoras na concepção e implementação das estratégias de marketing.