Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

El Real Decreto 1060, del 20 de noviembre del 2015, sobre ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras (Rossear), que a su vez incorpora la Orden ECC/2329, del 12 de diciembre del 2014, por la que se regula el cálculo de la rentabilidad esperada de las operaciones de seguro de vida, obliga a las compañías aseguradoras a informar a sus asegurados acerca de la rentabilidad esperada que estos pueden obtener de las operaciones que contratan. Esta nueva normativa es resultado de la adaptación de la legislación española reguladora del mercado asegurador español a la Directiva Europea de Solvencia II (Directiva 2009/138/ CE, del Parlamento Europeo y del Consejo, del 25 de noviembre de 2009, sobre el seguro de vida, el acceso a la actividad de seguro y de reaseguro y su ejercicio).

Su objetivo es crear un instrumento similar a la tasa anual equivalente (TAE) utilizada en el sector financiero (Circular 5, de 27 de junio de 2012, del Banco de España), que dote de transparencia al sector asegurador y facilite las decisiones de inversión de los asegurados, al permitir a los ahorradores contratar operaciones actuariales de vida con criterios homogéneos de información (Devesa et al. 2016). De esta forma, para calcular la rentabilidad de una transacción financiera cierta, basta con establecer la equivalencia financiera, al principio o al final de la operación, entre los capitales que aporta el inversor y los que recibe a cambio de dichas aportaciones. En las operaciones de seguros, esta rentabilidad se obtiene igualando el valor actual de las primas pagadas por el asegurado y el valor actual de las prestaciones que recibe a cambio.

Sin embargo, estas operaciones son aleatorias porque, a priori, se desconocen diversas magnitudes que en ellas intervienen al estar relacionadas con la supervivencia o el fallecimiento del asegurado que las contrata, por lo que su valoración y análisis requiere la aplicación de métodos estocásticos. Además, el Rossear no establece la ley financiera de capitalización con la que cuantificar la rentabilidad esperada (Devesa et al., 2016), ni tiene en cuenta en el cálculo de dicha rentabilidad los gastos de gestión en que vaya a incurrir la entidad aseguradora que, en cambio, se toman en consideración a la hora de calcular la TAE (Alegre & Sáez, 1991).

Diversos autores han abordado el cálculo de la rentabilidad esperada en los seguros de vida. En concreto, para Devesa et al. (2013) la rentabilidad financiero-actuarial-fiscal es el tanto de interés derivado de la ley financiera de capitalización compuesta, que, a partir de una tabla de mortalidad, resulta de igualar el valor actuarial de las primas con el de las indemnizaciones, considerando además las características comerciales de la operación. En dicho trabajo se obtiene la rentabilidad financiero-actuarial-fiscal en dos momentos temporales diferentes: antes de empezar la operación y en su momento actual, con el objetivo de analizar los cambios que en ella se presentan por la modificación en los flujos, probabilidad y rentabilidades futuras.

Asimismo, Devesa et al. (2016) determinan la rentabilidad esperada como una función implícita del tipo de prima elegido, las tablas de mortalidad utilizadas y la estructura de gastos aplicada por la entidad aseguradora. Además, llevan a cabo su resolución mediante un proceso iterativo, fijando el capital asegurado y considerando que la prima pagada por la operación es la variable dependiente. Finalmente, Moreno et al. (2017) utilizan dos enfoques distintos para obtener la rentabilidad esperada de la operación: en el primero, determinan la distribución de probabilidad de la variable aleatoria rentabilidad y, a partir de ella, calculan su valor esperado; en el segundo, obtienen los valores actuales actuariales de las prestaciones y contraprestaciones de la operación y cuantifican el tipo de interés al que dichos valores son equivalentes.

En el presente trabajo, calculamos la rentabilidad real y la rentabilidad esperada de una operación de capital diferido, en la que se establece el pago de un capital único si el asegurado sobrevive a la edad x + n, bajo distintos contextos de gastos, desgravaciones fiscales e impuestos. Para ello, determinaremos los diferentes valores que puede tomar la variable aleatoria tanto efectivo anual de rendimiento, así como sus probabilidades asociadas (es decir, su distribución de probabilidad, que será de tipo discreto). Adicionalmente, a partir del análisis de esta variable aleatoria, estableceremos unos índices de riesgo que permitirán medir la confianza del asegurado en no tener pérdidas con la operación, así como su confianza en obtener una rentabilidad máxima como mínimo igual al rendimiento esperado calculado.

A continuación, definiremos la variable aleatoria valor actual financiero del beneficio del producto, como diferencia entre el valor actual de las prestaciones y de las primas. La esperanza matemática de esta variable aleatoria o la diferencia de los valores actuales actuariales permitirán cuantificar el rendimiento esperado en cada uno de los periodos de la operación.

El planteamiento efectuado para el cálculo de las diferentes rentabilidades e indicadores de riesgo permitirá al asegurado tomar sus decisiones en ambiente aleatorio con la máxima información, y pone de manifiesto la enorme diferencia estructural existente entre las operaciones financieras ciertas y la operación actuarial considerada.

La estructura del artículo es la siguiente: tras la presente introducción, a continuación se establece el marco conceptual y metodológico del cálculo de la rentabilidad de una operación de seguro vida, en general, y de capital diferido, en particular; el siguiente apartado modeliza matemáticamente las fórmulas genéricas que permiten obtener los valores de la rentabilidad real y esperada de una operación de capital diferido a prima periódica, en los diferentes casos analizados de primas e impuestos; posteriormente, se presentan los resultados del análisis de sensibilidad de las rentabilidades calculadas previamente y, por último, se relacionan las principales conclusiones.

Marco conceptual y metodológico

El cálculo de la rentabilidad en los seguros de vida, tanto de ahorro como de fallecimiento, debe realizarse utilizando la teoría estadística asociada a las distribuciones de probabilidad de las variables aleatorias. Ello se debe al carácter estocástico de estas operaciones, que no permite tratarlas como operaciones financieras tradicionales, cuyo análisis no depende de la supervivencia o el fallecimiento del individuo que las contrata. Es decir, el valor que toma el tanto efectivo de rentabilidad en una operación financiera cierta (Cano-Morales, 2017), en una operación actuarial relacionada con la supervivencia de una persona o grupo de personas, vendrá afectado por la contingencia de la supervivencia, que en este trabajo se considera aleatoria, ya que aceptamos para su comportamiento una distribución de probabilidad a lo largo de la operación.

Consiguientemente, el tipo de interés efectivo anual de rendimiento pasará a ser una variable aleatoria transformada de la correspondiente a la distribución de supervivencia. Su valor se determinará, por tanto, a partir del valor esperado de dicha distribución, cuyo significado depende de la dispersión de la variable aleatoria. Por ello, tomar decisiones suponiendo que el valor esperado representa exactamente lo mismo que el tanto efecto de rentabilidad en la operación cierta es muy arriesgado, por lo que resulta de mucha utilidad añadir información adicional que permita, por ejemplo, conocer el valor mínimo y el valor máximo posibles que puede alcanzar la rentabilidad de la operación, definiendo de esa forma un intervalo en el que se puede mover la rentabilidad real una vez finalice la operación. Este intervalo puede tener una amplitud grande, por lo que definimos dos criterios acerca de la rentabilidad de la operación, que puede tener en cuenta el asegurado en el momento de suscribirla.

En primer lugar, resulta de interés saber qué confianza puede tener el asegurado en no perder con la operación, esto es, cuál es la probabilidad de que, como mínimo, recupere las primas pagadas. Para ello determinamos la probabilidad de que la rentabilidad no sea negativa, y un parámetro o indicador de riesgo que mide esta confianza puede ser el siguiente

, donde T es la variable aleatoria rentabilidad real de la operación o tanto efectivo anual de rendimiento.

, donde T es la variable aleatoria rentabilidad real de la operación o tanto efectivo anual de rendimiento.

Resulta también muy importante, para analizar la credibilidad de la rentabilidad esperada, añadir un indicador de la confianza que el asegurado tendrá en alcanzar, como mínimo, esta rentabilidad en la operación. El parámetro o indicador de riesgo que medirá esta confianza es es

, donde T es la rentabilidad esperada.

, donde T es la rentabilidad esperada.

Por otra parte, es importante destacar que la rentabilidad esperada no es la esperanza de la variable aleatoria rentabilidad real de la operación,

, ya que en la obtención de dicha variable la transformación de la distribución de probabilidad no es lineal y, por tanto, el valor esperado diferirá de la esperanza de la variable transformada, igual que sucede, por ejemplo, en la estadística teórica, con la esperanza de la distribución lognormal (Spiegel & Stephens, 2009).

, ya que en la obtención de dicha variable la transformación de la distribución de probabilidad no es lineal y, por tanto, el valor esperado diferirá de la esperanza de la variable transformada, igual que sucede, por ejemplo, en la estadística teórica, con la esperanza de la distribución lognormal (Spiegel & Stephens, 2009).

Por todo ello, hemos planteado la obtención de la rentabilidad esperada de la misma forma en la que se obtiene la rentabilidad en una operación cierta, donde el tanto efectivo de rentabilidad es la solución de la ecuación resultante de igualar los valores actuales de prestaciones y contraprestaciones o, lo que es lo mismo, de igualar a cero la diferencia entre el valor actual de las prestaciones y el valor actual de las contraprestaciones.

En nuestro caso, al ser una operación estocástica, porque está condicionada a la contingencia aleatoria de la supervivencia, determinamos en primer lugar la variable aleatoria

, que nos dará el valor actual del beneficio que tendrá el asegurado que ha pagado unas primas para recibir, en su caso, una indemnización por la ocurrencia de la contingencia asegurada. A continuación, calculamos la esperanza de esta variable aleatoria,

, que nos dará el valor actual del beneficio que tendrá el asegurado que ha pagado unas primas para recibir, en su caso, una indemnización por la ocurrencia de la contingencia asegurada. A continuación, calculamos la esperanza de esta variable aleatoria,

, y damos como valor esperado ī aquel que anula dicha esperanza, esto es,

, y damos como valor esperado ī aquel que anula dicha esperanza, esto es,

.

.

Como en el caso cierto tendremos que obtener el valor ī como un cero de la función φ(i), definiremos ī tal que φ(ī)=0. El valor esperado de la rentabilidad es el tanto efectivo que anula la esperanza matemática de la variable valor actual del beneficio para el asegurado.

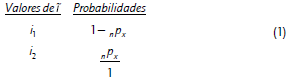

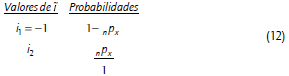

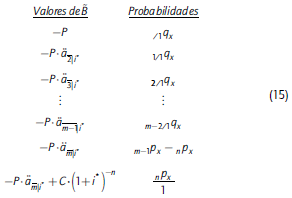

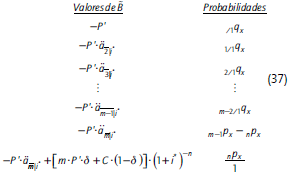

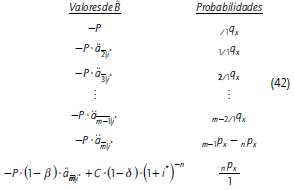

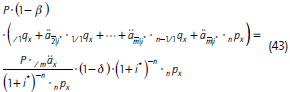

En este artículo, se define en primer lugar la distribución de probabilidad de la variable aleatoria tanto efectivo anual de rendimiento o rentabilidad real para un contrato de capital diferido a prima periódica, que establece el pago de un capital asegurado de C unidades monetarias si, llegada la fecha prefijada de vencimiento, el asegurado vive (Bowers et al., 1997). Dicha distribución de probabilidad viene dada por la siguiente expresión:

Siendo n P x la probabilidad de que un individuo de edad x sobreviva a la edad x+n; i 1 , la rentabilidad real mínima obtenida en caso de fallecimiento del asegurado antes del momento t=n; e i 2, la rentabilidad real máxima de la operación que obtiene el asegurado si sobrevive a x+n y, por tanto, cobra el capital diferido contratado. Los valores de i 1 e i 2 , en este caso, o de i j ∀j ∈ {0,1,2,...,n}, en general, se obtienen estableciendo la equivalencia financiero-actuarial en el origen de la operación, de las prestaciones y contraprestaciones derivadas de esta:

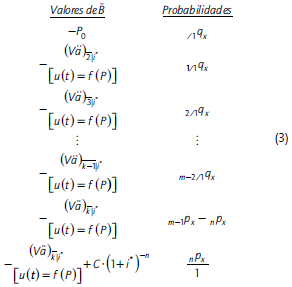

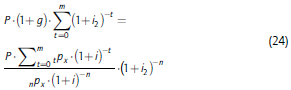

Por su parte, la rentabilidad esperada se define como el tipo de interés efectivo anual que anula la esperanza matemática de la variable aleatoria valor actual del beneficio del producto, cuya expresión dependerá del tipo de operación que estemos analizando. En concreto, para una operación de capital diferido a prima periódica, dicha variable se construirá como la diferencia entre el valor actual del capital que recibe el asegurado si sobrevive en x+ n (prestación) y el valor actual de la renta asociada al pago de las primas (contraprestación). Así, los valores de la variable aleatoria valor actual del beneficio del producto, desde el punto de vista del asegurado, y sus correspondientes probabilidades son las siguientes:

Donde:

• / es el valor actual de una renta inmediata, anticipada [u P (t)], temporal k años, valorada al tipo de interés i* o rentabilidad esperada, de cuantía inicial P 0 , siendo u p (t) la función de cuantía de la renta, constante o variable según una función determinada (lineal, geométrica, etc.), cuya forma dependerá de cómo se estructure el plan de abono de las primas.

• C∙(1 + i *) -n es el valor actual del importe que recibe en concepto de prestación el asegurado si llega con vida a cumplir x + n años, siendo i* la rentabilidad esperada.

• l x es el número de individuos que alcanzan la edad x (supervivientes a la edad x).

• / es la probabilidad de que una persona de edad x llegue viva a cumplir la edad x+t.

• / es la probabilidad de fallecimiento, diferida s años y temporal 1 año.

Además de obtener las correspondientes expresiones matemáticas de la distribución de probabilidad de la rentabilidad real y de la rentabilidad esperada, se calcularán unos parámetros de riesgo que proponemos utilizar junto a la rentabilidad esperada para facilitar la toma de decisiones por parte del asegurado. Específicamente, por las características de la operación de capital diferido analizada, el indicador de riesgo sugerido será la probabilidad de no tener pérdidas o, equivalentemente, de obtener la rentabilidad máxima.

Todo el análisis teórico del artículo se realizará bajo la hipótesis de que las primas pagadas, puras o recargadas, son periódicas, lo que permitirá obtener el valor de las diferentes rentabilidades financieras según el caso analizado. Cuando se incorporen las condiciones fiscales, a través de la consideración de los correspondientes impuestos y desgravaciones, los tipos de interés de equilibrio obtenidos serán la rentabilidad financiero-fiscal de la operación.

Distribuciones de probabilidad de las rentabilidades asociadas a una operación de capital diferido a prima periódica. Cálculo de las rentabilidades real y esperada

Distribuciones de probabilidad asociadas a una operación de capital diferido a prima pura periódica

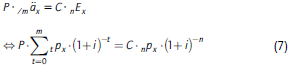

Consideramos un seguro de ahorro simple que paga un capital de C unidades monetarias en el momento t = n, si la persona de edad actual x vive al cumplir la edad x + n (Olivieri & Pitacco, 2015). A cambio de esta prestación, el asegurado paga durante m años, con m ≤ n, una prima anticipada y constante de importe P unidades monetarias.

Si P simboliza el valor de la prima pura periódica de esta operación, la ecuación de equilibrio financiero-actuarial al principio de esta viene dada por la siguiente expresión:

Siendo C el capital que recibe el asegurado si llega vivo a la edad x+ n.

La expresión (5) representa el valor actual actuarial de una renta prepagable, unitaria, inmediata, temporal n términos y valorada al interés técnico garantizado, i.

La expresión (6) muestra el valor actual del capital diferido n periodos, de cuantía unitaria, contratado sobre una persona de edad x.

Despejando C en la ecuación (4) resulta la expresión (7):

que sería el valor del capital contratado en función de la renta de primas puras pagada por la operación y la probabilidad de supervivencia del asegurado.

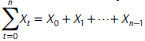

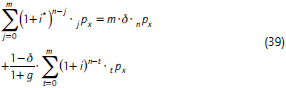

En todo el trabajo utilizaremos la notación

como una suma desde el extremo inferior hasta el anterior al extremo superior. En forma de sumatorio se expresaría de la siguiente forma:

como una suma desde el extremo inferior hasta el anterior al extremo superior. En forma de sumatorio se expresaría de la siguiente forma:

La utilización del operador suma en lugar del sumatorio tiene ventajas apreciables, ya que unifica fácilmente el cálculo discreto con el continuo. Así, la suma tiene la propiedad de escindibilidad como ocurre con la integral, siendo para m<n la expresión (9):

Esta propiedad es muy importante para el tratamiento de las rentas discretas, de forma que, por ejemplo, para las rentas unitarias y prepagables, resulta la ecuación (10):

o, equivalentemente, la ecuación (11):

Distribución de probabilidad y cálculo de la rentabilidad real

El tipo de interés efectivo anual o rentabilidad real de la operación, ī, es una variable aleatoria dicotómica que presenta la siguiente distribución de probabilidad:

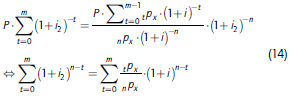

Resulta evidente, por las características de la operación, que la rentabilidad será negativa, i1 = −1, si el asegurado no llega vivo al momento de la finalización del contrato, x + n, ya que en ese caso habrá hecho efectivas todas las contraprestaciones (primas) de este sin recibir ninguna prestación (capital) a cambio. Sin embargo, en caso de supervivencia en x+ n, la rentabilidad i 2 , que en esta operación coincidirá con la rentabilidad máxima que puede obtener el asegurado, será la resultante de igualar el valor actual de las primas periódicas con el valor actual del capital de la operación, esto es:

Entonces, substituyendo C por su valor obtenido en la ecuación (7) y operando, obtenemos la ecuación (14) que permite determinar el valor de i2 mediante un proceso iterativo:

Y como

,resulta que i2> i.

,resulta que i2> i.

En este trabajo, el indicador de riesgo utilizado viene dado por la probabilidad p [ī ≥ i*], que indica la confianza que tiene el asegurado en obtener una rentabilidad real que sea como mínimo la rentabilidad esperada. Pero como en esta operación la rentabilidad real solo puede tomar dos valores según el asegurado, cobre o no el capital contratado, lo que a su vez depende de que viva o haya fallecido al finalizar el contrato, el indicador de riesgo coincidirá con la probabilidad de que el asegurado reciba la prestación y, por tanto, con su probabilidad de supervivencia en x+n.

Distribución de probabilidad y cálculo de la rentabilidad esperada

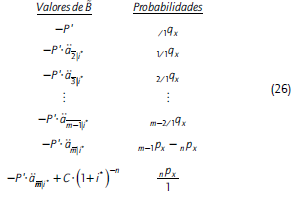

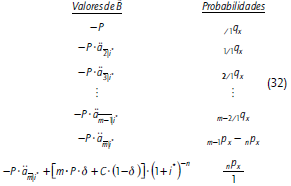

Definimos la variable aleatoria función valor actual del beneficio del producto, que simbolizamos por

, y cuya distribución de probabilidad viene dada por la siguiente expresión:

, y cuya distribución de probabilidad viene dada por la siguiente expresión:

con

como el valor actual de una renta financiera unitaria, anticipada, temporal m periodos y valorada el tipo de interés i*, que es la rentabilidad esperada de la operación.

como el valor actual de una renta financiera unitaria, anticipada, temporal m periodos y valorada el tipo de interés i*, que es la rentabilidad esperada de la operación.

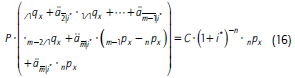

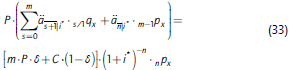

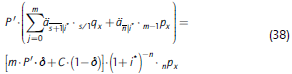

La rentabilidad esperada (i*) se obtiene haciendo E[

]=0 de forma que:

Substituyendo C por el valor obtenido en la expresión (7) en la ecuación de equilibrio que determina la prima pura,

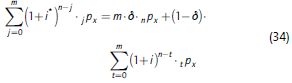

y expresando las rentas financieras anticipadas en forma de sumas resulta la siguiente expresión:

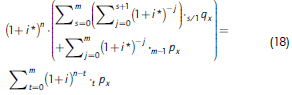

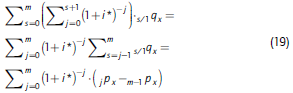

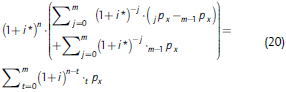

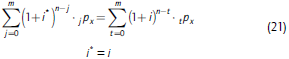

Entonces, cambiando el orden de las sumas en el doble sumatorio, surge la expresión (19):

Y si se sustituye este resultado en la ecuación (17), resulta la ecuación (20):

Finalmente, se hace la operación en (17), que resulta en la ecuación (21):

De este modo, se obtiene que, cuando el capital diferido se contrata a prima pura periódica, sin considerar gastos de gestión y margen de beneficios, y ningún tipo de impuesto o desgravación fiscal, la rentabilidad esperada de la operación es el interés técnico de esta, que se expresa a continuación:

Distribuciones de probabilidad asociadas a una operación de capital diferido a prima comercial periódica

La prima comercial, también llamada prima de tarifa, es la prima pura más unos recargos por gastos generales de gestión y administración, gastos comerciales o de adquisición, gastos de cobro de las primas y gastos de liquidación de siniestros, así como más un coeficiente de seguridad y un beneficio industrial. Para calcularla, añadimos a la prima pura un recargo que considera todos los conceptos establecidos en la definición anterior, que se presenta en la ecuación 22, siendo 0 ≤ g ≤ 1 un porcentaje sobre la prima pura:

Cálculo de la rentabilidad real

Si la operación se contrata a prima comercial, la variable aleatoria tipo de interés anual efectivo, T', tendrá la misma distribución de probabilidad y, por tanto, los mismos valores y probabilidades que en el caso de la prima pura dada por la expresión (12). Entonces, para obtener la rentabilidad máxima, equiparamos en t = 0 el valor de las primas con el valor del capital contratado, así:

De esta forma se sustituye C y P' por su valor en función de la prima pura, dado en las ecuaciones (7) y (22), respectivamente:

Después se hace la operación y se obtiene la ecuación (25), que permite determinar el valor de i2 mediante un proceso iterativo:

Distribución de probabilidad y cálculo de la rentabilidad esperada

La rentabilidad esperada se obtiene a partir de la variable aleatoria valor actual del beneficio del producto,

, cuya función de cuantía en este caso viene dada por la siguiente expresión:

De esta forma, su esperanza matemática igual a cero es la siguiente:

Entonces, la ecuación que permite obtener el valor de la rentabilidad esperada de la operación, mediante un proceso iterativo, se obtiene sustituyendo los valores de C y P' por sus expresiones dadas en las ecuaciones (7) y (22), respectivamente, y operando, así:

Distribuciones de probabilidad asociadas a una operación de capital diferido a prima pura periódica con pago de impuestos sobre los rendimientos

La operación actuarial ahora consiste en el pago de una prima por parte del asegurado de edad x, durante m años, con m ≤ n, constante, anticipada y de importe P unidades monetarias. Como contrapartida, si el asegurado vive en t = n, recibe un capital de C unidades monetarias, y soporta l pago de unos impuestos por las ganancias obtenidas, definidas como el capital menos la prima pagada, de forma que la prestación final a percibir es la siguiente:

donde 0 ≤ ô ≤1 es el tipo impositivo final.

Cálculo de la rentabilidad real

La distribución de probabilidad de la variable aleatoria tanto de interés efectivo anual viene dada por la expresión (12), de forma que, en este caso, la ecuación de equilibrio en el origen de la operación resulta así:

Entonces, substituyendo el valor de C por su expresión dada en la ecuación (7) y operando, obtenemos la ecuación (31), que permite obtener el valor de la rentabilidad máxima, i 2 , mediante un proceso iterativo:

Distribución de probabilidad y cálculo de la rentabilidad esperada

La rentabilidad esperada se obtiene a partir de la función de cuantía de la variable aleatoria valor actual del beneficio del producto, dada por la siguiente expresión:

Haciendo E(

)=0, obtenemos la siguiente ecuación:

De esta forma, se sustituye el valor de C por su expresión dada en (7) y se hace la operación, con lo que se obtiene el valor de la rentabilidad esperada, mediante un proceso iterativo, a partir de la siguiente ecuación:

Distribuciones de probabilidad asociadas a una operación de capital diferido a prima comercial periódica con pago de impuestos sobre los rendimientos de la operación

Las expresiones que permiten calcular la rentabilidad real y la rentabilidad esperada de un seguro de capital diferido a prima comercial periódica, considerando tipos impositivos sobre las ganancias obtenidas por la operación, se desarrollan en los siguientes dos acápites.

Cálculo de la rentabilidad real

La función de cuantía de la variable aleatoria tipo de interés efectivo anual es la dada por la expresión (12). Entonces, la rentabilidad real se obtiene a partir de la ecuación de equilibrio al inicio de la operación, como sigue:

Así, substituyendo C y P' por sus valores dados en (7) y (22), respectivamente, y operando, la ecuación que permite determinar el valor de i' 2 mediante un proceso iterativo es la siguiente:

Distribución de probabilidad y cálculo de la rentabilidad esperada

El valor actual del beneficio del asegurado presenta la siguiente distribución de probabilidad:

El cálculo de la rentabilidad esperada, de forma similar al desarrollo realizado en apartados anteriores, se basa calcular E(

)=0, resultando lo siguiente:

Entonces, substituyendo en (38) C y P' por las ecuaciones (7) y (22), respectivamente, operando y simplificando, obtenemos lo siguiente:

Esta expresión nos permite calcular la rentabilidad esperada de la operación mediante un proceso iterativo.

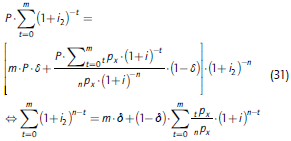

Distribuciones de probabilidad asociadas a una operación de capital diferido a prima pura periódica con bonificación fiscal y pago de impuestos sobre el capital

Bajo este supuesto, el importe de la prima pura periódica neta que paga el asegurado asciende a P-(1- β) unidades monetarias en cada periodo de pago de primas, siendo 0 ≤ β ≤ 1 la desgravación fiscal. A cambio, en el momento t = n, el asegurado, si está vivo, recibe el capital asegurado contratado menos unos impuestos del δ% sobre dicho capital, C-(1-δ), con 0≤ δ ≤ 1 y ¡ ≥ δ.

Cálculo de la rentabilidad real

Igual que en los casos anteriores, la función de cuantía de la variable tipo de interés efectivo anual viene dada por la expresión (12), de forma que la ecuación de equilibrio financiero-actuarial que permite obtener la rentabilidad máxima es la siguiente:

El valor de la rentabilidad máxima se obtiene mediante un proceso iterativo, sustituyendo en (40) C por su expresión dada en (7) y operando, como sigue:

Distribución de probabilidad y cálculo de la rentabilidad esperada

La variable valor actual del beneficio del producto presenta, en este caso, la siguiente función de cuantía:

Calculando E[

]=0, y operando, resulta:

De esta forma, la ecuación que permite calcular el valor de la rentabilidad esperada se obtiene sustituyendo C por la expresión (7) y simplificando, como sigue:

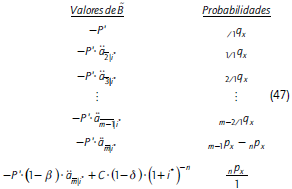

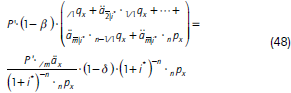

Distribuciones de probabilidad asociadas a una operación de capital diferido a prima comercial periódica con bonificación fiscal y pago de impuestos sobre el capital

Cuando se considera la aplicación de una desgravación fiscal al partícipe y el pago de impuestos sobre el capital en una operación de capital diferido a prima comercial periódica, la rentabilidad real y la rentabilidad esperada se calculan como se expone a continuación.

Cálculo de la rentabilidad real

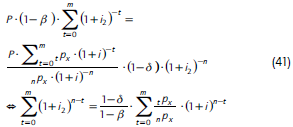

A partir de la expresión (12), que determina la función de cuantía de la rentabilidad real anual, igualando el valor de las primas y el capital en el origen de la operación, así:

Sustituyendo C y P' y por sus respectivos valores dados en las ecuaciones (7) y (22) y operando, se tiene la siguiente expresión:

Esta expresión permite calcular, utilizando un procedimiento de iteración, la rentabilidad máxima en este caso.

Distribución de probabilidad y cálculo de la rentabilidad esperada

Por su parte, la variable valor actual del beneficio del producto toma los siguientes valores y probabilidades asociadas:

Entonces, haciendo E(

)=0, resulta lo siguiente:

Sustituyendo el valor de P' por su expresión dada en (22), operando y reagrupando términos, llegamos a la siguiente igualdad:

Su resolución mediante un proceso iterativo permite obtener el valor de i*, cuando el capital diferido a prima comercial considera bonificaciones y cargas fiscales.

Aplicación numérica: resultados

En este apartado aplicamos las expresiones matemáticas obtenidas en el desarrollo teórico del artículo para calcular las diferentes rentabilidades asociadas a una operación de seguro de ahorro simple, conocida como capital diferido, contratada a prima periódica, bajo la hipótesis de prima pura, prima recargada, y considerando impuestos y desgravaciones fiscales. Analizaremos, además, cómo varían dichas rentabilidades cuando se consideran diferentes vencimientos del contrato y distintas edades del asegurado.

Cabe señalar en este punto que los valores de dichas rentabilidades, cuando la operación se contrata a prima única (tanto pura como comercial), son un caso particular del que vamos a analizar a continuación, que se obtiene estableciendo un periodo de pago de primas unitario, esto es, m=11.

Análisis de la rentabilidad real o rentabilidad máxima y de la rentabilidad esperada en función del número de periodos hasta el vencimiento de la operación

Para analizar la sensibilidad de las rentabilidades estudiadas, establecemos los parámetros con los que se va a llevar a cabo el análisis. Suponemos un asegurado cuya edad, en el momento de contratar la operación, es de 45 años y que el valor monetario de la prima pura periódica pactada como contraprestación es uno, durante un periodo de 10 años de duración, m = 10. Si el asegurado sigue vivo en el momento del vencimiento de la operación t=45+n, con n ={10, 15, 20, 25, 30, 35, 40, 45, 50, 55, 60, 65} (no se consideran plazos inferiores a 10 años, puesto que durante ese periodo se está realizando el pago de las primas y no puede haber realización de la prestación), recibirá un capital por valor de C unidades monetarias. El interés técnico garantizado en la operación es del 1,09%, y se consideran unas bonificaciones y tasas fiscales al inicio y al final de esta del β=30% y δ = 20%, respectivamente. Finalmente, como recargo por gastos y ganancias industriales, se establece un g = 5% de la prima pura y las probabilidades de supervivencia y de fallecimiento necesarias para realizar el estudio se obtienen a partir de las tablas de mortalidad denominadas PASEM 2010, publicadas en el Boletín Oficial del Estado (BOE) del 21 de julio de 2012.

Entonces, la rentabilidad máxima o tipo de interés efectivo anual real y la rentabilidad esperada, según el número de periodos hasta el vencimiento del capital diferido, así como el indicador de riesgo, en cada uno de los diferentes supuestos analizados, se presentan en las tablas 1 y 2.

Tabla 1 Rentabilidad máxima (i 2 ). Capital diferido a Prima Pura y Prima Comercial Periódicas (PPP Y PCP). Hombre; x=45; n variable P=1; β-0,3; δ=0,2; g=0,05; i=0,0109.

| n | i 2 PPP | i 2 PPP con δ | i 2 PPP con δ y β | i' 2 PCP | i' 2 PCP con δ | i' 2 PCP con δ y β | Indicador de riesgo np45 |

|---|---|---|---|---|---|---|---|

| 10 | 0,0156561 | 0,01535683 | 0,006492918 | 0,006832169 | 0,006698091 | -0,002370135 | 0,95978012 |

| 15 | 0,01723281 | 0,01691621 | 0,012418543 | 0,012568941 | 0,012332769 | 0,007762928 | 0,922228757 |

| 20 | 0,01877078 | 0,01844238 | 0,015473909 | 0,015595598 | 0,015316718 | 0,012304836 | 0,873017045 |

| 25 | 0,02084231 | 0,02049877 | 0,018335919 | 0,018428446 | 0,018117994 | 0,015926301 | 0,805529751 |

| 30 | 0,02496465 | 0,02458953 | 0,022045412 | 0,023019966 | 0,022666701 | 0,021003353 | 0,691347392 |

| 35 | 0,03380325 | 0,03337127 | 0,032102298 | 0,032165104 | 0,031745913 | 0,030466198 | 0,495523303 |

| 40 | 0,04950555 | 0,04901691 | 0,048010811 | 0,048066074 | 0,04758211 | 0,046558879 | 0,258376601 |

| 45 | 0,07446968 | 0,07399839 | 0,073176705 | 0,073225413 | 0,072729682 | 0,071909243 | 0,081571876 |

| 50 | 0,11325186 | 0,11279387 | 0,112056494 | 0,112101649 | 0,111611757 | 0,110876355 | 0,011673212 |

| 55 | 0,16883391 | 0,16837793 | 0,167690398 | 0,167732625 | 0,167277095 | 0,166590245 | 0,000585266 |

| 60 | 0,2561436 | 0,25570075 | 0,255033524 | 0,255074509 | 0,025463225 | 0,253965955 | 4,66758E-06 |

| 65 | 0,41777746 | 0,41731438 | 0,416620341 | 0,416662483 | 0,416207698 | 0,415522304 | 8,07678E-10 |

Tabla 2 Rentabilidad esperada (i*). Capital diferido a Prima Pura y Prima Comercial Periódicas (PPP y PCP). Hombre; x=45; n variable P=1; β=0,3; δ=0,2; g=0,05; i=0,0109.

| n | i* PPP | i* PPP con ô | i* PPP con δ y β | i* PCP | i* PCP con δ | i* PCP con δ y β |

|---|---|---|---|---|---|---|

| 10 | 0,0109 | 0,00789484 | 0,03478955 | 0,002109241 | 0,0007685041 | 0,02608895 |

| 15 | 0,0109 | 0,007729645 | 0,0236276 | 0,006288745 | 0,003856243 | 0,0189729 |

| 20 | 0,0109 | 0,005787324 | 0,01955813 | 0,009525636 | 0,004478143 | 0,01639014 |

| 25 | 0,0109 | 0,005677914 | 0,01745273 | 0,009673759 | 0,004487258 | 0,01503661 |

| 30 | 0,0109 | 0,007562302 | 0,01615108 | 0,007743864 | 0,004918715 | 0,01427122 |

| 35 | 0,0109 | 0,006392754 | 0,01531398 | 0,009289789 | 0,004919633 | 0,01369616 |

| 40 | 0,0109 | 0,006005367 | 0,01469405 | 0,00981956 | 0,004930967 | 0,0133061 |

| 45 | 0,0100 | 0,007038841 | 0,01421722 | 0,009003979 | 0,005337681 | 0,0129992 |

| 50 | 0,0109 | 0,007390854 | 0,01386254 | 0,008510001 | 0,00534796 | 0,01277933 |

| 55 | 0,0109 | 0,006449357 | 0,01356994 | 0,009927551 | 0,0054793 | 0,01259404 |

| 60 | 0,0109 | 0,006842623 | 0,01332978 | 0,01001543 | 0,005958139 | 0,01244178 |

| 65 | 0,0109 | 0,007191212 | 0,01312919 | 0,01008869 | 0,006357091 | 0,01231457 |

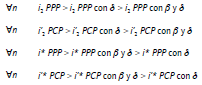

El análisis de las tablas 1 y 2 muestra que la rentabilidad real crece a medida que lo hace la duración del contrato. En el caso de prima pura periódica, la rentabilidad esperada i * es constante para cualquier valor de n y, además, coincide con el interés técnico garantizado, i. Sin embargo, en el resto de los casos estudiados, la rentabilidad esperada es decreciente a medida que n aumenta. Ello se debe a que su formulación depende de la probabilidad de supervivencia del asegurado, que es una función decreciente del plazo de la operación. Otro factor que determina el decrecimiento de la rentabilidad esperada es su dependencia inversa con respecto al plazo hasta el vencimiento, de forma que, a medida que su valor aumenta, la rentabilidad esperada disminuye asintóticamente al interés técnico garantizado. Además, se mantienen las siguientes desigualdades:

Análisis de la rentabilidad real o rentabilidad máxima y de la rentabilidad esperada en función de la edad del asegurado

Consideremos a continuación la operación actuarial definida en el apartado anterior, en la que los parámetros relativos al plazo de pago e importe de las primas, recargos por gestión, tasas impositivas y tablas de mortalidad permanecen iguales, y se introducen las siguientes modificaciones: la edad del asegurado es variable x={25, 30, 35, 40, 45, 50, 55, 60, 65, 70, 75, 80, 84} y la duración de la operación se establece en 20 años (n=20).

En este nuevo escenario, los valores de la rentabilidad real o máxima, de la rentabilidad esperada y del coeficiente de riesgo en función de la edad del asegurado para todos los casos analizados se recogen en las tablas 3 y 4.

Tabla 3 Rentabilidad máxima (i 2 ). Capital diferido a Prima Pura y Prima Comercial Periódicas (PPP y PCP), Hombre; x variable; n=20; P=1; β=0,3; δ=0,2; g=0,05; i=0,0109.

| x | i 2 PPP | i 2 PPP con δ | I 2 PPP con δ y β | i' 2 PCP | i' 2 PCP con δ | i' 2 PCP con δ y β | Indicador de riesgo 20px |

|---|---|---|---|---|---|---|---|

| 25 | 0,01137806 | 0,01116849 | 0,008070834 | 0,00818981 | 0,00803788 | 0,00493578 | 0,978177702 |

| 30 | 0,01211297 | 0,01189102 | 0,008850481 | 0,008968898 | 0,008805091 | 0,005669685 | 0,967159813 |

| 35 | 0,01352651 | 0,01328112 | 0,010239405 | 0,010360752 | 0,010168535 | 0,007070009 | 0,946327263 |

| 40 | 0,01577042 | 0,01548875 | 0,012479337 | 0,012600823 | 0,012370727 | 0,009325503 | 0,914206502 |

| 45 | 0,01877078 | 0,01844238 | 0,015473909 | 0,015595598 | 0,015316718 | 0,012304836 | 0,873017045 |

| 50 | 0,0230144 | 0,02262312 | 0,019708336 | 0,019830348 | 0,019485896 | 0,016531289 | 0,818035231 |

| 55 | 0,0312909 | 0,03078621 | 0,028025076 | 0,028147835 | 0,0276852 | 0,024829264 | 0,720318516 |

| 60 | 0,05058675 | 0,04987079 | 0,047244068 | 0,047367475 | 0,046683266 | 0,044029717 | 0,537310617 |

| 65 | 0,09034761 | 0,0893361 | 0,086941687 | 0,087067424 | 0,086074785 | 0,083666806 | 0,295958255 |

| 70 | 0,16379454 | 0,16250189 | 0,160248879 | 0,160379509 | 0,159100265 | 0,15684429 | 0,101264883 |

| 75 | 0,29249687 | 0,29102754 | 0,28876199 | 0,288899716 | 0,287429286 | 0,285152059 | 0,016884728 |

| 80 | 0,50059618 | 0,49893079 | 0,496418363 | 0,496572555 | 0,494910734 | 0,492403495 | 0,001181107 |

| 84 | 1,03149843 | 1,02935046 | 1,026060917 | 1,026258915 | 1,024125012 | 1,020899398 | 4,99E-05 |

Fuente: elaboración propia.

Tabla 4 Rentabilidad esperada (i*). Capital diferido a Prima Pura y Prima Comercial Periódicas (PPP y PCP). Hombre; x variable; n=20 P=1; β=0,3; δ=0,2; g=0,05; i=0,0109.

| x | i* PPP | i* PPP con δ | i* PPP con δ y β | i* PCP | i* PCP con δ | i* PCP con δ y β |

|---|---|---|---|---|---|---|

| 25 | 0,0109 | 0,0086502 | 0,01957204 | 0,007738803 | 0,006046227 | 0,01639898 |

| 30 | 0,0109 | 0,008525369 | 0,0195717 | 0,00773893 | 0,005916528 | 0,01639876 |

| 35 | 0,0109 | 0,008304493 | 0,01956969 | 0,007739661 | 0,005687415 | 0,01639749 |

| 40 | 0,0109 | 0,007972649 | 0,01956548 | 0,00774119 | 0,005343483 | 0,01639482 |

| 45 | 0,0109 | 0,007562302 | 0,01955813 | 0,007743864 | 0,004918715 | 0,01639014 |

| 50 | 0,0109 | 0,007013517 | 0,0195474 | 0,007747761 | 0,004350728 | 0,01638333 |

| 55 | 0,0109 | 0,005960645 | 0,01953391 | 0,007752658 | 0,003277344 | 0,01637476 |

| 60 | 0,0100 | 0,003799474 | 0,0195186 | 0,007758221 | 0,001031226 | 0,01636503 |

| 65 | 0,0109 | 0,000823159 | 0,01948164 | 0,007771683 | -0,002085157 | 0,01634154 |

| 70 | 0,0109 | -0,001643481 | 0,01938987 | 0,007805099 | -0,004639141 | 0,01628319 |

| 75 | 0,0109 | -0,002573645 | 0,01920257 | 0,007873214 | -0,005559347 | 0,01616406 |

| 80 | 0,0109 | -0,002403911 | 0,01894336 | 0,007967277 | -0,005367092 | 0,01599908 |

| 84 | 0,0109 | -0,002062233 | 0,01869235 | 0,008058084 | -0,004871426 | 0,01583913 |

Fuente: elaboración propia.

En todos los supuestos, la rentabilidad máxima aumenta a medida que lo hace la edad del asegurado. Ello se debe a que su probabilidad de fallecimiento aumenta con la edad y, en consecuencia, disminuye la probabilidad de que perciba la suma contratada. En caso de supervivencia del asegurado, cuanto mayor sea su edad al contratar la operación, mayor será el rendimiento obtenido por esta.

Respecto a la rentabilidad esperada, si la operación se pacta a prima pura, igual que sucede en el análisis de sensibilidad del apartado anterior, permanece constante ante variaciones de la edad del asegurado y su valor coincide con el interés técnico garantizado. En general, dicha rentabilidad presenta una tendencia creciente con la edad y toma valores positivos inferiores al interés técnico garantizado. Solo cuando se considera una tasa tributaria sobre los rendimientos de la operación, la rentabilidad esperada es decreciente y se vuelve negativa para edades del asegurado de 70 años, en el caso de la prima pura, y de 65 años, si la prima es comercial. Por su parte, en el caso de que se considere la fiscalidad al inicio y al final de la operación, la rentabilidad esperada es mayor que el tipo de interés técnico del contrato.

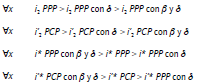

Cuando analizamos las rentabilidades en función de la edad del asegurado, se mantienen las siguientes desigualdades:

Conclusiones y repercusiones

La nueva legislación española en materia de seguros introduce la obligación para las aseguradoras de dar a conocer a sus asegurados cuál es la rentabilidad que esperan conseguir suscribiendo una operación actuarial relacionada con su supervivencia. El objetivo de esta medida es aumentar la transparencia del sector asegurador al permitir la comparación entre operaciones con diferentes características comerciales o de tipo fiscal. Sin embargo, existen algunas carencias importantes en la ley que dificultan la consideración de la rentabilidad esperada como un indicador homogéneo del coste o la rentabilidad de los seguros de vida, homologable al uso de la tae en las transacciones bancarias.

En primer lugar, la fórmula para obtener la tae viene especificada en el Anexo I de la Directiva 2014/17/UE, cosa que no sucede con la rentabilidad esperada de las operaciones actuariales, cuyo método de cálculo no se indica en ningún apartado de su regulación. Además, hasta el momento, la obligación de informar solo es aplicable a las operaciones de ahorro, excluyéndose de dicha obligación a todas las operaciones de seguros de vida o de invalidez. En estas operaciones, el plazo entre el inicio de la operación y el pago de la prestación suele ser muy largo, por lo que sería conveniente contar con una medida para determinar cuál será la rentabilidad que puede obtener el beneficiario en caso de contratarla.

Este trabajo resuelve las carencias detectadas en la ley al establecer la metodología adecuada para calcular la rentabilidad esperada de la operación y definir unos coeficiente o indicadores de riesgo que completan la información proporcionada por dicha rentabilidad, otorgando al asegurado los instrumentos necesarios para la toma de decisiones con la mayor información posible. En este sentido, y en cuanto al cálculo de las rentabilidades, queremos destacar la importancia del análisis estocástico de cualquier operación actuarial.

El análisis realizado en el artículo resuelve el cálculo de la rentabilidad esperada y del coeficiente de riesgo, en las operaciones de capital diferido contratadas a prima periódica, tanto puras como comerciales, afectadas por un cierto recargo. Determinando la distribución de probabilidad de la variable aleatoria tanto efectivo de rentabilidad y de la correspondiente al valor actual de la función beneficio neto del producto, obtenemos los instrumentos adecuados para llevar a cabo el análisis del riesgo de estas. De la distribución de esta última variable aleatoria, obtenemos el tanto efectivo de rentabilidad esperada, igualando a cero su esperanza matemática. Pero este valor esperado no deja de ser un promedio y su representatividad puede ser muy pequeña cuando queremos analizar de forma individual la operación para un asegurado, de forma similar a lo que sucede cuando asociamos la renta per cápita como renta media de la población, a uno de sus integrantes de forma individual. Como consecuencia de ello, para tomar decisiones sobre una operación actuarial, no podemos utilizar simplemente el tanto efectivo de rentabilidad esperada, como sucedía con el tanto efectivo anual equivalente en las operaciones financieras, sino que debemos añadir información adicional sobre el riesgo de la operación, cuantificando la confianza que puede tener el asegurado en alcanzar la rentabilidad esperada.

Respecto a la determinación teórica de la rentabilidad, cabe destacar que se ha desarrollado un modelo genérico que puede aplicarse a cualquier operación cuando se requiere pasar de un contexto cierto a otro en el que aparece una componente de aleatoriedad. Asimismo, si bien el análisis desarrollado en el presente artículo ha permitido determinar las rentabilidades asociadas a una operación de ahorro simple, condicionada a la supervivencia del asegurado, la metodología utilizada permite generalizar dicho cálculo a una operación de ahorro compleja, tal como una renta de jubilación.

Finalmente, y teniendo en cuenta que la operación de capital diferido puede asimilarse a una operación de renta de jubilación en la que se establece un único pago como prestación, hemos introducido el componente de la fiscalidad exigible, con los correspondientes impuestos y bonificaciones, estudiando dos escenarios bien diferenciados: en el primero de ellos se ha considerado un gravamen sobre los rendimientos totales obtenidos, mientras que en el segundo se produce una bonificación al inicio de la operación y un gravamen sobre el capital total al final de esta. La rentabilidad esperada derivada del análisis de estos dos escenarios es lo que hemos denominado rentabilidad financiero-fiscal de la operación.