Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Tenemos que lograr un mapa cognoscitivo lo más amplio y flexible posible, que sea base del desarrollo cultural de la profesión, que incluya todo el tiempo de conocimientos posibles, que movilice a los profesionales, que sea capaz de generar esquemas de pensamiento propio.

Introducción

El presente artículo de reflexión emerge de una investigación alrededor de los presupuestos con los que se podría pensar los avatares de los contadores públicos, entendiendo la contaduría pública como un campo desde la perspectiva de Bourdieu (Peñaloza & Quiceno, 2016). La problematización filosófica que se ha realizado da origen a una propuesta analítica (preliminar) para pensar la contaduría pública. Tal propuesta presenta tres líneas de sentido: la primera, en relación con el contexto histórico-social y organizacional, donde se propone describir, desde la teoría de la complejidad, algunos de los procesos históricos y sociales que enmarcan la emergencia de su praxis y su proyección como ejercicio profesional; la segunda se propone decantar algunas referencias al pensamiento crítico y la construcción de la subjetividad, entendiendo que estos se constituyen en un desafío para el estudiante y el profesional contable; la tercera línea problematiza los supuestos con los que se plantean los perfiles de ingreso y las lógicas desde las cuales la escuela y la universidad promueven, no solo formación contable, sino también las lógicas de entendimiento e investigación del quehacer de la profesión. Esta reflexión de forma transversal pone el acento sobre la comprensión del quehacer profesional comprometido con garantizar el cumplimiento de los objetivos que un legislativo le imprime a sus funciones y a su juicio profesional.

Por lo anterior, este artículo se vincula temáticamente con algunos de los presupuestos críticos que orientan el trabajo del grupo de investigación Nuevo Pensamiento Administrativo, específicamente en lo relacionado con la línea de Modernización desde la perspectiva del saber contable1. En esta línea, se parte de reconocer que la contabilidad moderna se constituye como un saber que se materializa en medio de tensiones que hacen que los contadores públicos, en su ejercicio profesional y en el marco del cumplimiento de las normas en el accionar empresarial, pongan en juego, por un lado, su conocimiento y su ética y, por el otro, la dignificación de su profesión. Por lo tanto, estudiar desde dónde se piensa y se proyecta la contaduría pública como profesional liberal resulta importante para pensar las ilusiones y los eufemismos con los que se considera el trabajo contable.

Examinar la profesión contable y los procesos de pensamiento contable (Gómez, 2018, Rojas, 2015) facilita inquirir la complejidad del punto de partida con el que se proyecta el ejercicio y la dignidad contable. Este trabajo pretende contribuir a entender que la contaduría pública, al ser regulada y proyectada en un deber ser, también requiere explorar las tensiones académicas, económicas y financieras que se presentan en la organización y que afectan la subjetivación del profesional que la ejerce.

Contexto histórico-social y organizacional. Un planteo desde la teoría de la complejidad

La globalización, desde sus dinámicas y su filosofía de mercado, ha impactado de una u otra manera las perspectivas con que se proyectan y se regulan las profesiones en el mundo (Morín, 2011b); el problema radica en pensar que el ejercicio profesional, al estar reglado, supone una fácil realización.

Se supone igualmente que la actitud y la aptitud de un profesional contable garantizan en su máxima responsabilidad un juicio objetivo sobre el modus operandi a nivel de la organización competitiva contemporánea. Frente a este supuesto, es necesario tener en cuenta que el contador público no escapa a la determinación de su entorno, tal como lo plantea Berger (2014) de modo general: "la sociedad no solo determina lo que hacemos, sino también lo que somos. En otras palabras, la posición social entraña tanto nuestra vida como nuestra conducta" (p. 134).

Así, entender y comprender el papel de la contaduría pública como una profesión que vela por el desarrollo social y empresarial requiere reconocer que, para elaborar y revelar información contable, el profesional enfrenta tensiones (Ospina, 2006) con otros saberes (profesionales) que anidan en la organización. Por ejemplo, se sabe que el cálculo de la operación y la rentabilidad hacen que el contador se enfrente con la estructura funcional, intereses e información generada por diversos departamentos, en especial con los de producción, finanzas y la gerencia misma. Todo resultado empresarial descansa en realidades y expectativas que colisionan y que, en muchos momentos, hacen que algunos contables, de una u otra manera, reconsideren su encanto por estar dentro de la organización. Es en este sentido que se piensa que lo profesional regulado parte de suponer que los contadores públicos cuentan siempre con una vía abierta para cumplir con el código de buena conducta -Ley 43 de 1990 y Decreto 2420 de 2015, en lo relacionado con el Código de Ética de la Federación Internacional de Contadores (IFAC, por sus siglas en inglés)- y un marco conceptual -como las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés)-. Por tal motivo, se hace necesario pensar el deber ser de la contaduría y los contextos organizacionales y sociales en los que se operativiza y se produce la información contable-financiera.

El campo profesional de la contaduría está sometido a contextos de saber/poder. En efecto, las organizaciones con y sin ánimo de lucro y las personas naturales obligadas a declarar impuestos requieren explicarse y explicar el origen y uso de recursos que determinan sus ingresos, rentas y obligaciones que la mayoría de los estados modernos exigen transparentar públicamente. En este sentido, se supone que el contador público debe tener cualidades personales capaces de aprehender la obligatoriedad del cumplimento de la norma y la importancia de su profesión de cara al estado benefactor de la sociedad (Roslender, 2017). La solidez de esta prescripción se pone en riesgo si se reconoce que muchas organizaciones y personas naturales lo exhortan a leer y manipular los resultados en el marco de necesidades y expectativas banalizadas por las exigencias del nuevo "rey mercado", tal como lo denomina Dufour (2015). Este desencuentro entre el orden prescriptivo y las exigencias del rey mercado denota la complejidad del accionar del contador. En esta dirección crítica, se resaltan los planteamientos de Edgar Morín (2011a) sobre la complejidad de la realidad:

¿Qué es la complejidad? A primera vista la complejidad es un tejido (complexus: lo que está tejido en conjunto) de constituyentes heterogéneos inseparablemente asociados: presenta la paradoja de lo uno y lo múltiple. La complejidad es, efectivamente, el tejido de eventos, acciones, interacciones, retroacciones, determinaciones, azares, que constituyen nuestro mundo fenoménico. Así es que la complejidad se presenta con los rasgos inquietantes de lo enredado, de lo inextricable, del desorden, la ambigüedad, la incertidumbre [...]. De allí la necesidad, para el conocimiento, de poner orden en los fenómenos rechazando el desorden, de descartar lo incierto, es decir, de seleccionar los elementos de orden y de certidumbre, de quitar ambigüedad, clarificar, distinguir, jerarquizar [.]. Pero tales operaciones, necesarias para la inteligibilidad, corren el riesgo de producir ceguera si eliminan a los otros caracteres de lo complejo; y, efectivamente, como ya lo he indicado, nos han vuelto ciegos. (p. 32)

Otro tipo de sistemas explicaban anteriormente las dinámicas científicas y sociales. A partir de los estudios basados en la mecánica clásica, y que Ilya Pregogine llamaba sistemas simples (citado por Capacete, 2011), se abordaban la comprensión y la explicación del universo; además de caracterizarse estos modelos por una linealidad temporal, denotaban su imperiosa simetría hacia el pasado y hacia el futuro.

Lo importante es que la contabilidad y la profesión están inmersas en un sistema social que sistemática y sutilmente promueve su instrumentalización de cara a las exigencias del mercado contemporáneo. De esta manera, se hace necesario contemplar rigurosamente la acción del sujeto-profesional, desde lo que plantea Capacete (2011), recogiendo la perspectiva de Pregogine, cuando resalta que "la complejidad de las causas de los actos del ser humano produce tantas variables que es imposible seguir una línea del tiempo hacia atrás con exactitud" (párrafo 3).

Reconociendo la importancia de la teoría de la complejidad para pensar el mundo y los entornos turbulentos que lo acompañan, nos atrevemos también a reflexionar el ejercicio de la contaduría pública, interpelando los supuestos objetivistas frente a la universalidad y atemporalidad de las leyes sociales, que -como se sabe- están sujetas a la voluntad y a los intereses de las élites dominantes. Cabe aclarar que lo anterior no significa que la contaduría pública se piense operando bajo un indeterminismo subjetivista en el que nada es previsible, dada la acción del sujeto, y los contextos de azar y la no causalidad.

Considerar estos lineamientos facilita reflexionar sobre la especificidad del ejercicio de la profesión en el contexto de conflictualidad que se ha derivado de la inserción al proyecto moderno (Cruz-Kronfly, 2016). Así, pensar la profesión contable requiere una comprensión de la complejidad con que se fragua el estudio y el deber ser, así como la socialización del contador público y el revisor fiscal en Colombia, pues no hacerlo implica que esta profesión se entienda por fuera de los prejuicios y las clausuras profesionales que fortifican o desvanecen las críticas a la profesión (Ortega, 2020). Es decir, pensar sobre la honra, los prejuicios y la deshonra de la profesión contable (Grajales, 2009) requiere analizar la emergencia y el desarrollo de esta en el marco de relaciones de poder que implican al contador/cliente, contador/estado, contador/mercado de trabajo, contador/formación/posición subjetiva.

En este sentido, pensar positiva o negativamente la profesión demanda esclarecer cómo y desde qué situaciones se lee el cumplimiento de un código de ética y se conciben los procesos de acción y socialización profesional que se materializan en las organizaciones. Teniendo como referencia algunos de los planteamientos de Cruz-Kronfly (1995), se puede sostener, entonces, que la legitimidad de una profesión como la contable implica considerar no solo el ethos que se le impone, sino cómo la educación antes y después de la formación universitaria y la socialización del profesional puede garantizar que este pueda salir bien librado de un entorno ultracompetitivo que reta la ética de las profesiones.

Ahora bien, recordemos que en el campo organizacional los cambios en el entorno están por fuera del control de las gerencias, lo que genera intranquilidad. Frente a este aspecto, Cruz-Kronfly (1995) señala lo siguiente: "lo que preocupa una organización no es que los factores constitutivos del entorno capaces de afectar la empresa sean ciertamente exteriores a ella, si no, fundamentalmente, el hecho de que dichos factores estén por fuera de su control, parcial o totalmente" (p. 27). En este sentido, pensar una profesión implica preocuparse por entender y comprender cómo algunos cambios del entorno, ajenos a las organizaciones, encubren una serie de intereses que versan sobre los procesos o los centros de poder y de decisión de la organización. Así, lo refiere precisamente Cruz-Kronfly (1995) sobre la dinámica del proceso organizacional:

Entendemos aquí por proceso una dinámica en la cual si bien los actores pueden ser sujetos humanos, no obstante ella ocurre mediante la ausencia de una voluntad o de una intención conscientemente orientada a un fin, y mucho más por la fuerza de una racionalidad colectiva o por la presencia de una lógica suprasubjetiva que por su misma naturaleza adquiere autonomía respecto de los sujetos humanos que la protagonizan, hasta el punto de comportarse mediante leyes objetivas propias ya del proceso y de su lógica material, mucho más allá de la intención o de la voluntad individual. El comportamiento de la demografía, por ejemplo, que es un factor de entorno, permite ver que se trata de un proceso pero, a la vez, de un proceso moldeado y orientado en sus tendencias a partir de decisiones tomadas en los centros de poder y de decisión del Estado, aunque también incidido por los valores de la cultura, tales como hábitos sexuales y valores religiosos relacionados con la reproducción.

[...] los centros de poder o de decisión están constituidos por personas que, guiadas por la defensa de un interés determinado, se organizan para tomar decisiones intencionalmente dirigidas al logro de ciertas finalidades, para implementar dichas decisiones y llevarlas a buen término. El poder de esos centros depende de su capacidad para realizar sus intereses. [...] Solo basta con afirmar que la sociedad está llena de ellos, hasta el punto de constituir buena parte del tejido social, y que allí se dirimen infinidad de conflictos sociales de intereses. (pp. 28-30)

De este modo, reflexionar el ethos de un profesional implica pensar en aquellas coyunturas y situaciones en las que se hacen presentes los constreñimientos organizacionales que afectan a los profesionales que se encargan de elaborar y divulgar los informes contables. La realidad del contador implica, igualmente, considerar la configuración de una ajenidad de las decisiones (Cruz-Kronfly, 1995), que aplicada al ámbito de análisis que nos ocupa puede tener efectos positivos o negativos sobre el contable. Los intereses que impulsan algunas decisiones son ajenos a las políticas que rigen una organización, pero también pueden resultar ajenos al profesional contable que muchas veces no puede tomar decisiones en la organización.

Es ineludible, entonces, observar que las transformaciones del espíritu del capitalismo y los procesos de acumulación de capital han corroído éticas en el marco de un interés por acumular y participar del mercado planetario (Boltanski & Chiapello, 2002).

A manera de ejemplo, recuérdese que la estructura del sistema capitalista de bienestar está compuesta por un Estado que funcionaba como plataforma resolutiva de la población que habitaba en la nación. Entre sus deberes sobresalen el cubrimiento de los derechos a la salud, educación, empleo, calidad de vida y servicios, que permitían la satisfacción de las necesidades básicas. Ahora, la actual regulación ha disminuido la fuerza de control del Estado sobre las organizaciones; el mercado se ha deshecho de la burocracia que defiende a capa y espada lo público (Du Gay, 2012), pues la función pública para muchas organizaciones privadas resulta un aparato pesado que obstaculiza el libre mercado. Este poder del mercado afecta el proceder organizacional y el proceso racional y ético de elaboración y divulgación de información contable-financiera. Desconocer que el capitalismo ha desnaturalizando los principios de bienestar en la organización es también desconocer que el mercado ha hecho poroso al Estado que regulaba la acumulación del capital. Sobre esto Boltanski y Chiapello (2002) exponen lo siguiente:

El espíritu del capitalismo es el conjunto de creencias asociadas al orden capitalista, que contribuyen a justificar dicho orden y a mantener, legitimando, los modos de acción y las disposiciones que son coherentes con él. Estas justificaciones -ya sean generales o prácticas, locales o globales, expresadas en términos de virtud o en términos de justicia- posibilitan el cumplimiento de tareas más o menos penosas y, de forma más general, la adhesión a un estilo de vida favorable al orden capitalista.

[...] Los tres pilares justificativos del capitalismo en el espíritu del mismo son: el progreso material, eficacia y eficiencia en la satisfacción de las necesidades, modo de organización social favorable al ejercicio de las libertades económicas y compatible con regímenes políticos liberales. (pp. 46-52)

Roslender (2017) señala que en las organizaciones existen procesos que han facilitado la descalificación del ejercicio de contadores públicos con alto nivel profesional. Bajo esta aseveración, se pueden referir los constreñimientos y prácticas tóxicas provenientes de la transformación del espíritu del capitalismo en la organización.

Lo anterior puede ayudar a entender -no justificar- las presiones del entorno organizacional capitalista, que hacen que la profesión contable se dignifique o pierda prestigio en el marco de un contexto económico turbulento y tensionante. Por lo tanto, "la organización no son solo los individuos, es la relación entre estos y los fenómenos de la sociedad y cuando se busca la optimización de los recursos se debe maximizar el bienestar de la sociedad" (Agudelo, 2013, p. 293). En este sentido, la relación organización-contabilidad debe preservar desde un intramuros la resolución de las conflictividades que devienen de las tramas organizacionales y que derivan en resubjetivaciones indeterminadas del contador público (Rojas, 2016).

La profesión contable no solo representa un sistema de protección para el Estado, los accionistas y los gerentes de las organizaciones, sino también para la sociedad. Sin embargo, el contador debe enfrentar tiranteces y elasticidades por parte de empresarios y administradores oportunistas -conflicto de agencia- que le obstaculizan su accionar; por ejemplo:

El mercado nunca ha sido un ente independiente y autorregulado -idealización del viejo mercado de aldea-sino que responde a una organización social del poder que supone formas diferentes y desiguales de agrupación y agregación de los recursos. No hay hecho económico -incluido las diferentes formas de intercambio- sin marco institucional que lo crea, lo regula y lo legitima. Lo económico nos remite, pues, a un sistema de relaciones y poderes que incluye la cultura, el lenguaje, los valores, las retóricas y las convenciones. (Alonso, 2009, p. 13)

Pensar el rol y la trascendencia del contador público en nuestro tiempo requiere descifrar críticamente los centros de poder y de decisión que operan desigualmente en las organizaciones privadas y públicas. Recurriendo a Piketty (2014), es importante reconocer lo siguiente:

El problema de la desigualdad social es un problema que atañe a todas las personas, porque la desigualdad social se ofrece a la vista de todos los que la viven, y suscita naturalmente juicios políticos tajantes y contradictorios. Siendo así, no es un asunto que se queda constreñido al uso únicamente de sociólogos, historiadores, economistas, en la medida en que todas las personas están en capacidad de formarse un juicio alrededor de aquello que es o no es justo en las dinámicas sociales. (p. 16)

Tal como lo plantea Alonso (2009), los intereses particulares no deben ocultar las problemáticas sociales. En este sentido, todo lo que concierne a la regulación contable y profesional no puede encubrir los conflictos y las coacciones impropias que desnaturalizan ontológicamente la propiedad y la empresa privada. Alonso (2009) afirma que, si hay un campo específico donde el conocimiento técnico ha expulsado a los sujetos sociales reales de su interés manifiesto, ha sido el de la economía formal y sus disciplinas anejas, la gestión de empresas y la investigación de mercados, donde una maraña de sofisticadísimos aparatos conceptuales solo sirve para legitimar un liberalismo ontológico que define como racionales las diferentes formas de depredación que han impuesto históricamente las élites capitalistas sobre sus entornos naturales, sociales y cognitivos.

Así las cosas, es necesario reconocer que los problemas relativos al entorno del profesional contable, que además hacen parte estructurante del sistema capitalista que impera en la sociedad, son reales, con manifestaciones evidentes en diversos sectores de la sociedad y del medio ambiente. En síntesis, pensar una profesión implica reconocer que las reglas son sagradas, pero también que en el marco de la interacción social y los individualismos exacerbados se cuecen las violaciones de los acuerdos de lo que Freud (2005) y Bauman (2011) llaman lazo social. En conexión con este planteamiento, podemos resaltar el de Alonso (2007):

Los actores son producto de las circunstancias organizacionales, pero, reflexivamente, producen también las circunstancias organizacionales, las estrategias se configuran y transforman en el juego organizacional mismo; no están prefiguradas por una condición antropológica postulada de antemano (el egoísmo, el cálculo, la dominación, etc.), sino desplegadas en un universo social y dentro de un conjunto de campos que circunscriben los horizontes posibles de la acción. (p. 324)

Los principios de ética profesional, como la integridad, la objetividad y la independencia mental, entre otros (Ley 43 de 1990 o Decreto 2420 de 2015), hacen parte de un decálogo de lo que se supone debería marcar la pauta para el quehacer de la contaduría pública en Colombia2. De forma paralela a estos principios, aparece una serie de obstáculos para entender el rol y la actitud del contador público cuando se le atribuye a él la capacidad transformadora de las lógicas organizacionales.

Entender y analizar el deber ser y la situación práctica del profesional contable obliga a reconocer los juegos de poder/saber de la organización que ilusionan, comprometen y sancionan su condición profesional y subjetiva. El examen de estos juegos mostrará la dinámica del entorno organizacional y las consecuencias para el accionar del profesional contable. Adentrarse en este reconocimiento muestra cómo el mercado disputa la racionalidad del control contable.

Resulta inminente esclarecer los laberintos sobre los cuales se pone a jugar la contabilidad, el deber ser de la contaduría pública regulada y el potencial de los elementos técnico-tecnológicos propios de la contabilidad3. De acuerdo con Gómez (2007), cuando los contables confunden contabilidad con normas, terminan creyendo que las normas reflejan la realidad económica y social. Según esto, hay que considerar la designación del papel contable en las organizaciones (fundamentación técnica, ecosocial, interdisciplinar) y las prácticas de rendición de cuentas (Roberts & Scapens, 1985).

La contabilidad en su contexto organizacional funciona como una profesión fundamental para la toma de decisiones y, por lo tanto, no puede ser separada de las otras profesiones que construyen dispositivos de control sobre lo que se hace y sobre lo que se informa y comunica en el seno de la organización. En esta medida, los agentes que participan en la organización le dan sentido a la práctica contable -constructores de la realidad social-, del mismo modo en que esta les brinda sentido a los agentes: "la única forma de entender la práctica contable es a través de una comprensión de la realidad organizacional, que constituye el contexto de la contabilidad, y que es la realidad para la que fueron diseñados los sistemas contables" (Roberts & Scapens, 1985, p. 104).

De acuerdo con Gómez (2007), los sistemas de información contables4 de las empresas son una construcción de información elaborada por las organizaciones para satisfacer, mediante diferentes variables, distintas necesidades específicas estructurales (informativas) de la organización misma y de externos. A nivel organizacional, los sistemas moldearán los patrones de relacionamiento interno y externo.

Retomando a Roberts y Scapens (1985), los sistemas de información contable no solo sirven para satisfacer necesidades financieras, sino que además permiten satisfacer necesidades de información mediante otras variables, por ejemplo, bases de datos, que se pueden integrar y mostrar en distintos modelos asistidos por las tecnologías de la información contable. Más allá de la parametrización que demanda la elaboración los sistemas de información contable, estos finalmente pueden leerse como un producto que responde a las reglas que dominan la praxis organizacional.

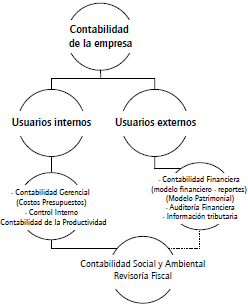

Según Gómez (2007), "los sistemas de información contables empresariales regulados son aquellos cuyo propósito es la provisión de información contable al mercado (y los agentes allí participes), al Estado y a la comunidad" (p. 107), como se muestra en la figura 1. La importancia de estos sistemas radica en que es a través de ellos se proporciona información a los interesados externos de las organizaciones, lo que permite obtener una visión controlada por las funciones realizadas por la alta gerencia, dando bases sólidas para descubrir acciones oportunistas.

Figura 1 Sistemas de información contables empresariales. Fuente: adaptado de Gómez (2007), a partir de Mattessich (1964) y Cañibano (1998).

En este sentido, los sistemas contables y los sistemas de información contables -regulados o no- dan soporte a un trasfondo de exigibilidad que se configura en los sistemas de rendición de cuentas. Roberts y Scapens (1985), citando a Garfinkel (1967), Harre (1979) y Silverman (1975), señalan que la rendición de cuentas se refiere a la forma en que se ofrece y se piden patrones de conducta; a nivel organizacional, entonces, la rendición de cuentas se convierte en un aspecto endémico en los modos de conducta del profesional contable.

Por ejemplo, cuando se elabora un informe de rendición de cuentas, se involucra un elemento central tanto en el diseño como en la implementación de todo sistema de información: la independencia mental (código de ética profesional del contador público en Colombia). Este horizonte ideal, en muchos casos, riñe con la existencia de una relación contractual condicionada por los intereses de la organización de la que el contador debe dar fe pública. Al respecto, Franco (2011) sostiene lo siguiente:

Existen en la práctica una serie de situaciones que hacen sentir serias dudas acerca de la independencia mental de algunos contadores públicos y firmas de contadores públicos. ¿Acaso se puede creer que existe independencia mental en situaciones que un mismo contador y/o sus familiares, o una firma de contadores públicos y/o sus socios o empleados, son al mismo tiempo revisores fiscales, auditores externos y consultores gerenciales de una misma empresa o de varias empresas de un mismo grupo económico? ¿Se puede pensar en la independencia mental de las personas antes mencionadas que, además de cumplir actividades de revisoría fiscal, auditoría externa y/o consultoría gerencial prestan a la misma empresa o grupo económico, directamente o a través de terceros, servicios de contratación de ejecutivos, análisis de mercadeo, diseño de planes, análisis de productos, cálculos actuariales, asesoría financiera, asesoría tributaria, sistemas contables, etc.? ¡Obviamente no!, en estos casos se crea una dependencia, pues las dos partes tienen identidad de objetivo: el lucro. Un jugoso lucro es el argumento más certero para determinar la inexistencia de la independencia mental. (pp. 355-356)

En este sentido, la independencia mental del contador público normativizada en el decálogo profesional contrasta abrumadoramente con la realidad de sus prácticas profesionales, pues se pueden establecer diferencias abismales entre la normatividad y lo legitimado en la praxis. Según Franco (2011), en un mercado que establece acuerdos entre compradores de servicios (las organizaciones) y vendedores de servicios (los profesionales), desaparece la independencia mental y, con ello, se produce la indignidad del profesional en la profesión contable:

El ejercicio de actividades profesionales es causa fundamental de la desaparición de la independencia mental y coloca a los dos interesados, el vendedor de servicios y su cliente en una situación de comunidad de intereses, por lo cual la fe pública (cuyo bastión es la independencia mental), deja de representar la opinión independiente y se convierte en la conciliación de intereses que beneficia a los comprometidos en la gestión. En consecuencia, esta forma de ejercicio profesional, bien se realice personalmente o a través de firmas, directamente o por medio de terceros, atenta contra los más dignos objetivos de la profesión contable, en perjuicio del fisco estatal y de los profesionales colombianos. […] Obviamente no puede exigirse a un contador dependiente responsabilidad alguna, pues sus actividades están lejos de realizarse con independencia ya que por razones de su vinculación laboral se encuentra expuesto a presiones indebidas por parte de los patronos. Es necesario llevar a este contador dependiente algunos elementos de defensa frente a las empresas como una necesidad inaplazable para el correcto desarrollo de la profesión. Situación similar se presenta con los contadores al servicio del Estado, bien en el campo de la fiscalización o de la administración donde la inestabilidad laboral y las presiones políticas limitan aún más la independencia del contador en su ejercicio profesional. (Franco, 2011, pp. 356-358)

De este modo, se evidencia que las prácticas profesionales de la contaduría pública pueden traer consigo conflictos con el deber ser normativizado de los profesionales contables.

Por esta razón, fijar la mirada en el profesional y su subjetividad es fundamental para entender la relación entre el profesional contable con la organización y con su entorno.

Pensamiento crítico y construcción de la subjetividad: un desafío para el estudiante y el profesional contable

Tratar de entender y comprender el desarrollo y el futuro de la contaduría pública como profesión en Colombia exige revisar conceptualmente el contenido y los presupuestos de los modelos educativos bajo los cuales esta emerge (Rojas & Ospina, 2011). Estos modelos dan por sentado que todo aquel que llega a la universidad (profesores, estudiantes) asume y comprende los valores de igualdad y respeto como fundamentales para dignificar la dimensión social de lo contable en el mundo moderno. Sin embargo, las necesidades e intereses de muchas personas y organizaciones, tal como lo como lo plantea (Pulgarín-Arias & Bustamante-García, 2019), pueden obstaculizar el despliegue de la contabilidad como un saber profesional objetivo capaz de defender el interés público.

En tal sentido, se considera que la formación contable debe estudiarse más allá de los discursos curriculares que, plegados a las normativas emanadas del neoliberalismo, no se ocupan de cuestionar la primacía de los valores hipermodernos. Estos valores comprometen a las personas con la búsqueda de ganancias y la participación de un consumismo desenfrenado y una felicidad privada (Carpintero, 2020). ¿Acaso puede el profesional contable permanecer ajeno a los mandatos de una lógica de mercado, cuyos fines se centran en moldear el pensar y el accionar humanos en pro de lo que allí se considera una "vida buena"?

Tal como lo afirma Lipovetsky (2003), en el mundo contemporáneo existe un predominio hedonista y consumista que encuentra su esencia en la inmediatez de la satisfacción de los deseos. Desde esta realidad a la que sin duda hoy asistimos, se hace necesario y urgente pensar los lugares desde los cuales se proyecta la mirada y la actitud del estudiante y el profesional colombiano de la contaduría pública. Este contexto nos lanza a presenciar y participar de una modernización, sin ni siquiera acceder claramente como sujetos a la emancipación que supone lo moderno.

¿De qué modo el profesional contable, como portador de una subjetividad e identidad, puede hacerle frente a este orden socioeconómico que rompe los ideales de bien común y de una condición humana en avance? Antes de intentar un acercamiento a este interrogante, retomemos lo que, desde la antropología histórica, Jean-Pierre Vernant (1990) describe como los elementos que caracterizan al individuo, al sujeto y al yo:

El Individuo, su lugar, su papel en su o en sus grupos; el valor que le es reconocido; el margen de maniobra que le es permitido, su relativa autonomía en relación a su encuadramiento institucional. El Sujeto; cuando el individuo expresándose a sí mismo en primera persona, hablando de su propio nombre, enuncia ciertos rasgos que hacen de él un ser singular. El Yo, la persona; el conjunto de prácticas y actitudes psicológicas que dan al sujeto una dimensión de interioridad y unicidad, que le constituye en su interior como un ser real, original, único, un individuo singular cuya auténtica naturaleza reside por entero en el secreto de su vida interior, en el corazón de una intimidad a la que nadie, fuera de él, puede tener acceso, porque se define como conciencia de sí mismo. (p. 16)

El estudiante, el profesional de contaduría pública que encuentre un vínculo vital con el ejercicio del pensamiento crítico, tendrá un camino abonado para fortalecer la construcción de su subjetividad; además, se hallará en una posición privilegiada para evaluar y revaluar los contenidos curriculares que recibe, los procesos organizacionales a los cuales se le somete en la relación laboral, las lógicas de producción que favorecen la inequidad social y que son ajenas al bien común.

Proyectar la profesión en la actualidad implica ir más allá de las representaciones "técnico-objetivas" que definen y exigen actitudes de una persona, que en su ejercicio debe enfrentar los poderes de sus stakeholders y las condiciones de un mercado laboral muy competitivo. El ethos profesional de la contaduría se expresa y se proyecta en procesos analíticos y decisionales que, de una y otra manera, tendrían que traspasar las exigencias neoliberales, que según Dufour (2015) destruyen las instancias colectivas y las restricciones a la circulación de las mercancías.

La profesión contable no puede estimarse sin entender cómo ciertas condiciones organizacionales particulares reniegan de la subjetividad crítica. Los procesos de subjetivación (Martínez & Rojas, 2017) de un individuo en la sociedad posmoderna están dados por aspectos culturales y sociales que han afectado el espacio dialógico que requiere la formación crítica, fundamental en la emergencia de las profesiones liberales. Bajo estas condiciones, la formación del contador público no puede ser ajena a la realidad de un estudiante que se encuentra inmerso en una serie de presiones y permisiones respecto de las lógicas del capital que nublan su juicio crítico respecto a las violencias y las tiranías inflingidas a una sociedad de bienestar.

La profesión contable moderna puede pensarse entonces como una institución cuya función social es ejercer un "control social" de las cuentas contables financieras de los miembros de una sociedad justa, equitativa y democrática. La sociedad democrática cultiva y potencia las profesiones que se responsabilizan de la formación de los individuos que, de una u otra manera, confluyen con los intereses libertarios e igualitarios de la humanidad moderna.

Ante los presupuestos capitalistas de un pensar-vivir que desnaturaliza una formación académica en el marco del respeto y la dignidad humana, advertimos la necesidad de velar por la formación de contadores públicos críticos, cuya praxis aliente el ejercicio de un raciocinio liberador que contraponga a la destrucción de lo humano la construcción de un nuevo orden social justo y equitativo.

Contexto institucional de la concepción y la proyección del contable

Atendiendo lo expuesto en párrafos anteriores, los juicios y las opiniones sobre la profesión implican reflexionar cómo los programas de formación, los gremios profesionales y el Estado proyectan, a lo largo de sus procesos de formación y de sus políticas, el desarrollo profesional del contable.

Pensar el reconocimiento de una profesión por fuera de los intereses y los condicionamientos macroestructurales de orden global (neoliberalismo económico) o de las acciones de gobiernos de naciones históricamente débiles facilita la crítica funcional, que se reduce a poner en la diana las profesiones encargadas de dar fe pública (Ramírez & Gonzáles, 2020). Es necesario pensar cómo las proyecciones y las exigencias a una profesión como la contaduría pública se configuran estratégicamente en el marco de una racionalidad instrumental propia de la organización competitiva (Cruz-Kronfly & Rojas, 2008; Rojas & Giraldo, 2015).

Preocuparse por el ejercicio de la contaduría pública en Colombia implica reconocer los distintos procesos de socialización del estudiante y del profesional contable. El fracaso o el éxito de los contadores públicos no pueden ser evaluados por fuera de las oportunidades y los obstáculos de una sociedad que ofrece fútilmente la educación contable (Rojas, 2008). La sociedad, los mercados de trabajo, la forma de asumir una identidad profesional, la actuación de las asociaciones gremiales, los "sindicatos" profesionales se convierten en referentes fundamentales para pensar las emociones, los pensamientos, las voluntades y las éticas con las que los contadores leen y actúan en una Colombia, comprometida con lo que exige el mercado y despreocupada por las condiciones de precariedad de la mayoría de sus ciudadanos.

El contador público y el estudiante de contaduría no son seres aislados de las contradicciones sociales y de las presiones personales que nacen de las precariedades económicas y el pensar-vivir dominante de su tiempo; por el contrario, los que estudian y ejercen la contaduría pública son personas que configuran su entendimiento de la contabilidad y su perfil profesional en el marco de relaciones sociales que resultan complejas. Estas crean tensión entre sus aspiraciones versus su ethos, que es ignorado por el poder de quienes delinean, pagan y exigen la manipulación del saber contable. Es aquí donde se precisa entender el planteamiento de Pregogine (citado por Capacete, 2011), quien sostiene que no existe una separación entre sujeto y objeto, "constituyendo éstos un sistema único en el que las partes forman un todo orgánico" (Párrafo 8). Entregarse a una normativa de una profesión sin vislumbrar y problematizar la dinámica instrumental sobre la que se proyecta la profesión contable impide entender el entramado relacional que existe entre el deber ser y el ser con-textual del ejercicio de lo contable.

Examinar las prácticas de una profesión es una tarea ardua que implica reconocer que esta no se encuentra aislada de las relaciones de poder y de las clausuras profesionales (Roslender, 2017) que potencian o debilitan las acciones de un profesional. De lo que se trata, entonces, es de reconocer que la profesión contable no está regulada ni proyectada bajo la objetividad de un saber institucional capaz de garantizar la honorabilidad de la contabilidad.

Al analizar los ensayos, artículos y ponencias presentadas por estudiantes en los congresos de la Federación Nacional de Estudiantes de Contaduría Pública, en los encuentros de ensayo de la Universidad de Antioquia, etc. (Ramírez, 2018; Rojas, 2001), se puede advertir que son muchos los estudiantes que se han lamentado de las lógicas con que se proyecta y delinea el estudio de la contaduría, la fuerza del mercado de trabajo y la ausencia de investigación en los pénsums para el estudiante y el profesional contable. Profesionales de otras disciplinas han estudiado la falta de educación en la lectura y la escritura y la imposición de un discurso hegemónico y monológico en la educación técnico/instrumental (Ruiz, 2017).

Pensar la profesión contable exige investigar y profundizar, no solo en el cómo se dan los lineamientos de la profesión contable, sino también en los procesos de promoción, contratación y socialización de los recursos humanos, junto con las visiones organizacionales (universidades, gremios profesionales, roles del Estado) con las que en Colombia se educa y se proyecta la profesión.

Dignificar la contaduría pública implica necesariamente concebir la formación más allá de buscar una educación capaz de impactar la transformación de los contextos organizacionales que va imponiendo el mundo económico ultraliberalizado y transparente (Dufour, 2015; Han, 2014). Se sabe que muchas organizaciones ponen al profesional contable al filo de múltiples "agujeros negros" o "cajas negras" que coadyuvan a la desnaturalización de las ideologías y las filosofías políticas del Estado de bienestar (Boltanski & Chiapello, 2002). Analizar y proyectar una profesión requiere decantar no solo las lógicas que soportan la oferta de formación privada y pública, sino también las lógicas políticos-empresariales que han impactado los estados y que, de una u otra manera, han tejido las urdimbres y dado lugar a la emergencia de la precariedad social y ambiental.

Es una tarea académica reiterativa intentar capturar algunas circunstancias y contextos que requieren pensarse para comprender y proyectar la profesión contable, entre los cuales se pueden mencionar a) las profundas diferencias en cuanto a la formación básica de los estudiantes que ingresan a estudiar la profesión (que no pueden ser tratadas con esquemas reduccionistas sobre las habilidades, las cualidades y la formación en lectoescritura); b) el uso masivo de manuales de contabilidad en la universidad (con especificidades hacia la técnica y no en el pensamiento contable); c) el exceso de oferta de mercado profesional y de monopolios de servicios profesionales (que pueden facilitar la explotación intraprofesional y la enajenación profesional); d) la distorsión de los mecanismos con que se piensa lo privado y lo público; e) los contextos de corrupción moral (con la cultura de impunidad); f) las altas tasas de precariedad en la remuneración del ejercicio profesional (que condicionan la competencia leal entre los profesionales); g) los grandes vacíos en procesos de promoción e incentivos para el desarrollo de la investigación contable (que incide en apropiaciones del saber normativo acrítico), y los procesos de selección; h) la promoción del desarrollo docente centrado en capacidades profesionales (del ejercicio empresarial) y poca comprensión de la dimensión social de la contabilidad, inadvertencia de la vocación para el servicio contable.

Pese a las críticas que se ciernen sobre la imagen y la actuación del contador público, se podría concluir que el profesional no es totalmente responsable de sus actos o de materializar los prejuicios acerca de su profesión. Pero se advierte la necesidad de vislumbrar rigurosamente la subjetividad con que se ingresa a los procesos de formación profesional, así como la forma en que se proyecta y se implementa el estudio, la investigación, la ética profesional y los contextos en que opera la contaduría pública. Estudiar detenidamente la subjetividad y los contextos de desarrollo profesional facilitará entender las coacciones, las exigencias, las cargas y las servidumbres con las que el profesional enfrenta y sufre las realidades contemporáneas en que ejerce la profesión. La reformulación de la asunción de la subjetividad en los centros educativos (perfil de ingreso y egreso) alumbrará los nuevos caminos para concebir la formación contable y los amparos que esta requiere.

Consideraciones finales

Este documento señala la necesidad de repensar la relación existente entre el profesional contable, las realidades organizacionales y los contextos sociales. Tal comprensión alimenta el conocimiento y la proyección del campo profesional de la contaduría pública. Siendo así, se postula como necesario entender la sociedad hipermoderna como un referente identitario que también complejiza el ejercicio ético del profesional contable. La formación de un ethos profesional se puede evaporar en ajenidades resultantes de los distintos juegos de poder en que se cuece la organización centrada en el mercado.

La formación integral que reconoce la complejidad de lo sociolaboral puede ayudar a entender cómo las fronteras del tecnicismo se pueden superar en hermenéuticas que trascienden marcos conceptuales imperantes. Estos definen realidades objetivistas explicadas en el marco de la racionalidad instrumental que desconoce la cuestión social de las organizaciones. No puede haber desconocimiento de la realidad económica y social del entorno en que el contador público participa.

Es importante entender que en la universidad y en la literatura profesional más referenciada se suele dar relevancia a una formación crítica para fortalecer el ejercicio profesional contable. En este contexto se configura un espejismo que encubre la realidad de las tensiones y chantajes, producto de un accionar centrado en la sobrevivencia y el exitismo organizacional. Una forma que permitiría una aproximación a entender las cajas negras en que se demanda la acción y el juicio de los contables solo se perfilará mejor cuando se lea "la contabilidad en el marco de los grandes problemas que definen la socioeconomía contemporánea" (Rojas & Ospina, 2011, p. 55) y el pensar-vivir consumista y hedonista que contornea el intramuros de un ethos postulado en la ajenidad de lo humano-social de los contadores públicos.

Existe una relación implícita entre los entornos sociales, las prácticas profesionales y la construcción social que afecta y transgrede la imagen del contador público. En este sentido, la profesión contable requiere verse no solo a luz de su deber ser, sino de las relaciones de poder propias del mundo organizacional que se compromete con los fines de competitividad y rentabilidad del mercado.

La lógica de formación profesional circunscribe no solo la aplicación de una normatividad, sino también la existencia de contextos subjetivos que condicionan el forcejeo reputacional que se vive al seno de las organizaciones. El "saber-hacer" profesional es un proceso continuo, pero no se debe obviar que este se desenvuelve en un contexto social y subjetivo especifico, que demanda un análisis concreto de la contabilidad en su ejercicio profesional.

La tendencia conservadora/ortodoxa hacia la técnica contable y el desconocimiento de la subjetividad como un tema central de la educación han conducido a que los sistemas de pensamiento y proyección de la profesión convivan con los prejuicios que perpetúan la imagen de la contabilidad y el saber-hacer poco favorable para el desarrollo y la transformación social.

La evolución y la transformación del saber-hacer contable, en cuanto disciplina social, exigen de comprensiones sobre cómo el comportamiento del profesional depende de grandes condicionantes sociales y subjetivos que confluyen y se disputan en el pensar-vivir de las sociedades de nuestro tiempo. Siguiendo a Gil (1985), se considera fundamental que la academia y el gremio contable ayuden a mapear críticamente de qué modo en la contemporaneidad el desarrollo centrado en el mercado promueve un pensamiento instrumental, que no ayuda a entender cómo y desde dónde atacar las conflictualidades contextuales que obstaculizan la dignificación del saber-hacer contable.