Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

Desde una perspectiva crítica, la financiarización se ha presentado como un marco para comprender el papel de las finanzas como característica distintiva en las economías actuales, de las instituciones y estructuras financieras, de su participación en la apropiación de rentas en la economía y, en general, de los problemas que implica esta tendencia en el desarrollo capitalista.

Una forma en que la tendencia actual de las finanzas podría estar afectando la economía real es a través de la financiarización de las sociedades no financieras. Los términos financiarización empresarial, empresa financiarizada o financiarización de corporaciones no financieras (FCNF) responden a una serie de relaciones que se establecen en torno a la manera como se presenta la financiarización en el ámbito empresarial. El entendimiento de este fenómeno se centra en las grandes corporaciones y se fundamenta en la crítica que se hace a la ideología de generación de valor para el accionista (Heilbron et al., 2014; van der Zwa, 2014), que se explica por una gestión corporativa caracterizada por poner al accionista y la obtención de resultados para este en el centro de la actuación corporativa.

La literatura sobre financiarización y sus manifestaciones en las grandes corporaciones no financieras reconoce dos hechos estilizados fundamentales: i) el aumento de las operaciones de recompra de acciones (share/stock buybacks/repurchases) y pago de dividendos realizados a accionistas, y ii) la amplia acumulación de activos financieros con el consecuente aumento de rentas financieras para las empresas, tendencia que se considera generadora de efectos negativos sobre la inversión real (Davis, 2017; Mason, 2015; Orhangazi, 2008). Por otra parte, las tendencias en el comportamiento empresarial financiarizado suscitan la pregunta sobre cómo se explica el crecimiento de ganancias que experimentan las grandes compañías en su relación con la caída en la inversión, algo que Orhangazi (2018) denomina como "ganancias sin inversión".

Aunque la literatura ha hecho énfasis en la relación de activos financieros con la tendencia de FCNF y la caída en la acumulación de capital, como se mostrará en los siguientes apartes de este documento, a partir del análisis de datos de empresas que se cotizan públicamente, en la estructura de activos se encuentra evidencia de que, si bien el mantenimiento de activos financieros tiene importante participación en términos relativos dentro del total de activos, la categoría que ha venido ganando participación es la de activos intangibles. Esta situación obedece tanto a características del desenvolvimiento de estas grandes corporaciones en un contexto de deslocalización productiva e intensificación tecnológica, como a condiciones regulatorias que han posibilitado el reconocimiento en las cuentas financieras de este tipo de activos, a pesar de los retos que implica su medición, valoración y revelación, en la medida en que pueden ser difíciles de identificar e individualizar.

El aumento del papel de intangibles en la economía se viene reconociendo en las últimas décadas. Corrado et al. (2005) estiman que el gasto nominal en activos intangibles creció en relación con la economía total durante la segunda mitad de los años noventa; la relación con el PIB en el periodo 1998-2000 fue aproximadamente 2,5 puntos porcentuales más que durante 1993-1995. En el libro de Haskel y Westlake (2018), Capitalism without capital: The rise of the intangible economy, los autores tratan el cambio en la naturaleza de la inversión de la economía con el incremento agregado de intangibles como proporción del PIB en países desarrollados, estando los países nórdicos, Estados Unidos y el Reino Unido en la parte superior, el resto de Europa continental en la mitad, y los países mediterráneos en la parte inferior del paquete de inversión intangible. Sobre las consecuencias del aumento de intangibles, Haskel y Westackle (2018) los vincula con el estancamiento secular, la caída en el crecimiento de la inversión, la productividad en las principales economías en los últimos años y el aumento de la inequidad. Los datos del mencionado estudio son a nivel agregado que no presenta evidencia del fenómeno a nivel de firma, cuestión que se explora más adelante a efectos de discutir el papel de los intangibles en el contexto de la financiarización de corporaciones no financieras.

Baranes (2020), al analizar cómo los activos intangibles se usan en la empresa comercial financiarizada por su papel como fuente de ventajas diferenciales, establece que los marcos normativos y contables han permitido que dichos activos se conviertan en herramientas utilizadas para la apropiación del acervo de conocimiento social. Así, desde la perspectiva institucionalista, el autor plantea que la propiedad de dichos activos confiere control sobre la relación entre la comunidad y el mundo material, ya que definen quién puede acceder a la información necesaria para el aprovisionamiento. Asimismo, en un trabajo previo, Baranes (2017) presenta un análisis sobre el crecimiento de intangibles, específicamente en la industria farmacéutica y, bajo un marco de análisis vebleniano, destaca que las empresas farmacéuticas buscan extraer valor en lugar de crearlo.

Estos asuntos exponen retos para la contabilidad en su tarea de representar la realidad económico-financiera de las empresas y se tornan relevantes en las discusiones sobre FCNF. La contabilidad de intangibles, por ejemplo, tiene la capacidad de generar resultados económicos y sociales que promueven el riesgo y la volatilidad, al estar fundamentados en flujos de efectivo futuros y, de cierta manera, pueden terminar promoviendo e incorporando la tendencia de financiarización de grandes compañías. El reconocimiento del goodwill, por ejemplo, ha sido -y es- un asunto muy controversial, con importantes implicaciones en el marco de la financiarización corporativa vista como generación de beneficios para el accionista y, en general, para los proveedores de fondos de financiamiento.

Los intangibles no pueden ser reducidos a los fundamentos del trabajo o gasto de capital empleado para producirlos como sucede con los activos físicos, pero también, como lo indica Perry (2009), invocar el valor actual y tratar un activo simplemente como un contenedor para mantener reclamos de flujos de ingresos o rentas futuras sin un vínculo necesario con gastos o trabajos anteriores se enfrenta y, potencialmente, desestabiliza el concepto temporal de capital de la contabilidad como un factor de producción y una cantidad que existe antes de ingresos y ganancias.

La FCNF viene siendo discutida principalmente por economistas heterodoxos y de especial interés por los impactos a largo plazo de las tendencias que se observan en las grandes empresas sobre la acumulación de capital (Davis, 2014; Demir, 2009; Kliman & Williams, 2014; Krippner, 2005; Lazonick, 2014; Stockhammer, 2004). Este es un tema que se torna relevante para los estudios e investigaciones en contabilidad crítica respecto a la regulación y dispositivos de generación de información financiera, en un contexto donde parece transformarse las formas de acumulación y valorización de capital, tal como se discute en adelante frente a la evidencia del cambio en las estructuras de balance con la ganancia de participación de intangibles. Al considerar los intangibles, se amplían las implicaciones y relaciones que dan cuenta de la forma como se instrumenta la financiarización corporativa que ha venido siendo planteada por la literatura.

De acuerdo con lo anterior, a continuación, se presenta una revisión de literatura sobre la noción de financiarización y lo que esta significa en el contexto de las empresas no financieras, asociada con una gestión orientada por la ideología de generación de valor para el accionista. Asimismo, se incluye en esta revisión el concepto de intangibles y sus vínculos con la FCNF. Seguidamente, se presenta la exploración de datos sobre la composición de activos del conjunto de empresas que se cotizan públicamente, consideradas de la base de datos Compustat North America, identificando la participación de activos financieros e intangibles dentro la estructura del balance, con el fin de generar evidencia sobre la tendencia de crecimiento de este tipo de activos al interior de las firmas. Posteriormente, se discute cómo los intangibles y su relación con activos financieros pueden estar caracterizando la financiarización corporativa. Finalmente, se presentan las conclusiones.

Con este estudio se agrega a la discusión sobre la financiarización de corporaciones no financieras que la caída en la inversión en capital fijo tiene que ver, no solo con el creciente mantenimiento de activos financieros, sino también con el mayor peso que han venido ganando los activos intangibles (y dentro de estos el goodwill), en tanto activos financieros e intangibles pueden estarse reforzando mutuamente. Esto permite discutir no solo cómo esta relación favorece el crecimiento de pagos a accionistas, sino que posibilita ampliar implicaciones y explicaciones de la forma como se puede estar instrumentando la financiarización en el ámbito empresarial.

Revisión de literatura

La financiarización de empresas no financieras

La noción de financiarización, de manera general, intenta recoger una serie de transformaciones de orden económico y social, donde el sector financiero se hace preeminente, así como caracterizar y definir una nueva etapa en el desenvolvimiento capitalista, a la vez que analiza y delinea una relación problemática entre el ámbito financiero y el resto de la economía y la sociedad.

Aunque son diversas las definiciones de financiarización, una de las más ampliamente citadas en la literatura corresponde a la dada por Epstein (2005) en su libro Financialization and the World Economy, que establece que la financiarización significa el "incremento del rol de los motivos financieros, mercados financieros, actores financieros e instituciones financieras en el funcionamiento de las economías nacionales e internacionales" (p. 3). Krippner (2005) usa este término para describir el peso creciente de las finanzas en la economía estadounidense con la creciente búsqueda de ganancias en el ámbito de las finanzas, y tiende a definirlo como "un patrón de acumulación en el que las ganancias se acumulan principalmente a través de los canales financieros en lugar de a través de la producción y el comercio de los productos básicos" (p. 174). Para Lagoarde-Segot (2017), la financiarización se presenta como producto de un conjunto de factores tales como el desarrollo de las tecnologías de la información, la desregulación de las economías y el aumento del paradigma de valor para el accionista que se manifiestan en cambios interrelacionados entre el sector financiero y real de la economía.

La financiarización en el ámbito empresarial se asocia con un mayor enfoque en la doctrina de generación de valor para el accionista (Heilbron et al., 2014; van der Zwa, 2014), la cual se encuentra en el dominio de la teoría de la agencia. Bajo la concepción del accionista como reclamante residual y el que asume el riesgo de los resultados empresariales, y producto de las transformaciones que se dieron en el ámbito económico a partir de la década del 80, en la teoría de la agencia la idea de maximización de valor para el accionista se hace dominante. La característica fundamental es la de poner al accionista y la generación de resultados para este en el centro de la actuación corporativa, como la forma de alinear los incentivos agente-principal (Jensen & Meckling, 1976), a la vez que se establecen remuneraciones basadas en el desempeño para altos ejecutivos (cao en inglés).

Davis (2017) categoriza tres énfasis de la literatura sobre FCNF: el incremento de los ingresos (beneficios) financieros de las corporaciones no financieras (CNF) a través de activos financieros; el crecimiento de los pagos de las CNF a acreedores y accionistas, y la ligada a la explicación de la conducta empresarial en una economía financiarizada que privilegia el valor para el accionista y el corto plazo con efectos negativos sobre la inversión.

En esta perspectiva, la literatura sobre FCNF reconoce dos hechos fundamentales que se considera que generan efectos negativos sobre la inversión: el aumento de pagos realizados a accionistas a través de las operaciones de recompra de acciones (share/stock buybacks/repurchases) y el pago de dividendos, así como el crecimiento de la acumulación de activos financieros con el consecuente aumento de rentas financieras para las empresas. En general, los trabajos empíricos que abordan los efectos negativos de la FCNF sobre la asignación de recursos para inversión productiva tienden a concluir que hay indicios de un tradeoff entre una mayor inversión en activos financieros y las inversiones de capital, así como también una relación negativa entre las inversiones de capital y mayores pagos a accionistas a través de recompras y pago de dividendos (Davis, 2014, 2017; Demir, 2009; Kliman & Williams, 2014; Krippner, 2005; Stockhammer, 2004).

Para Davis (2014), ha habido un cambio que favorece la composición de cartera de las empresas del capital fijo hacia activos financieros: la volatilidad de la empresa impulsa la adquisición de activos y beneficios financieros que, junto con el aumento de la deuda y las recompras, terminan por afectar la inversión. Lazonick (2014) cataloga la tendencia de recompra de acciones como un cambio de "retener y reinvertir a reducir y distribuir" (p. 2). Serfati (2011) plantea que, en un contexto donde la acumulación está dominada por el capital financiero, la lógica financiera adquiere un papel preeminente en la estrategia de estas. Asimismo, a partir de la teoría de la inversión poskeynesiana y la literatura sobre gobierno corporativo, Stockhammer (2004) argumenta que la financiarización conduce a una desaceleración en la acumulación.

Aunque se espera que el capital financiero (recursos de financiamiento) que es tomado por las empresas no financieras sea involucrado en la actividad productiva, se ha venido documentando el creciente mantenimiento de activos financieros y la expansión de filiales financieras (Crotty, 2003). Stockhammer (2004) establece el vínculo entre la acumulación y el ingreso rentista generado a través de activos y transacciones financieras. El autor asocia esto como indicativo de la financiarización y concluye que la orientación hacia la rentabilidad antes que al crecimiento conlleva la ordenación de las prioridades de gestión hacia la inversión en mercados financieros, lo que conduce a una desaceleración de la acumulación.

Sobre esto, Bortis (2010) conceptúa lo siguiente:

Se produce una financiarización de la economía si el capital financiero se invierte masivamente en activos ya existentes y los resultados en la extracción de excedentes (ganancias) en un nivel anormalmente alto del sector real. El punto es que una gran proporción de estas ganancias volverá al sector financiero y aumentará el volumen de capital financiero con fines de lucro, lo que implica que el sector financiero se alimenta continuamente y, en consecuencia, crece constantemente. De esta forma, el sector real se vuelve auxiliar para el sector financiero, que es una situación anormal, incluso podría decirse, alienada. (p. 16)

Desde los planteamientos de Minsky (1986), la dinámica de alto endeudamiento hace que se prefiera mantener alto volumen de activos líquidos:

En un mundo con préstamos, es sensato que cualquier persona u organización con compromisos de pago se quede con algo de dinero, el elemento en el que sus compromisos están denominados como una póliza de seguro contra contingencias desfavorables. En consecuencia, el dinero produce un rendimiento en especie en forma de protección contra contingencias. (p. 201)

Sobre esta seguridad que brindan los activos financieros en las finanzas corporativas, Minsky (1986) también recalca que, "si los activos financieros se agotan, los márgenes de seguridad en la estructura de activos se reducen" (p. 214). Lo interesante de este planteamiento es su relación con la estructura de financiamiento, pues significa que, en la medida en que el financiamiento se ha dado más a través del uso de duda, la necesidad de flujos de efectivo aumenta, por lo cual también la estructura de deuda podría ser un aspecto que explica la estructura de activos y de incremento en las necesidades de liquidez. La preocupación de una dinámica empresarial en estas condiciones se da cuando esos flujos de deuda que demanda liquidez no son asignados a actividades productivas sino a otro tipo de actividades que, en conjunto y al presentarse de manera generalizada, generan condiciones de fragilidad para la economía.

En consonancia con un incremento en el mantenimiento de activos financieros por parte de las grandes empresas, se atribuye un aumento en las ganancias financieras. Esta tesis de cambio en las rentas empresariales ha sido defendida por Krippner (2005), quien mide el aumento en los ingresos de tipo financiero (intereses, dividendos y ganancias en inversiones de capital ajenos a la actividad principal), en relación con el flujo de efectivo corporativo. Esta perspectiva ha sido cuestionada por algunos autores como Rabinovich (2019), quien muestra que los ingresos financieros son una parte pequeña en la estructura de ingresos de las CNF y, en el neto, las actividades financieras han reportado pérdidas al deducir de los ingresos que generan los gastos financieros asumidos por las compañías.

Por su parte, la recompra de acciones se considera como una estrategia de tipo financiero para modificar indicadores para el mercado e inversores, también como un mecanismo de devolución de capital a los inversores, y como forma de compensar los efectos dilutivos de la compensación a ejecutivos a través de acciones y opciones sobre acciones. Por otra parte, las recompras de acciones alteran la estructura de propiedad de la empresa, dando a los accionistas que mantienen su inversión una mayor participación en una empresa con capital en circulación menor. Para Orhangazi (2008), el aumento del porcentaje de la compensación gerencial basada en opciones sobre acciones ha incrementado el incentivo de los gerentes de las CNF a mantener los precios de las acciones altos a corto plazo, pagando también altos dividendos y realizando grandes recompras de acciones.

Desde otras perspectivas, antes que las cuestiones sobre el capital y el capital financiero discutidos en la literatura económica sobre financiarización, se establece la importancia de los activos y su valorización en la comprensión del fenómeno de la financiarización (Birch & Muniesa, 2020; Langley, 2021). La importancia de la noción de activo se plantea en el sentido en que la operación y acumulación del capital tiene que ver con la valoración y realización contingente de activos y, por tanto, con la discusión de hasta qué punto los activos se constituyen en inversión financiera y están vinculados a la especulación y el rentismo. Birch y Muniesa (2020), reconociendo la importancia en el capitalismo contemporáneo de los aspectos tecnocientíficos, plantean que la forma de activo viene a remplazar a la mercancía como base primaria del capitalismo, entendiendo como activo algo que se puede poseer o controlar, negociar y capitalizar como un flujo de ingresos, que a menudo implica la valoración de las ganancias futuras descontadas en el presente. Esto resulta útil particularmente en el análisis sobre cómo los intangibles y la forma en que son convertidos en activos pueden estar definiendo características del proceso de financiarización de grandes empresas.

Financiarización e intangibles

Sobre la noción de intangibles no se tiene claridad conceptual. Los términos son muy diversos y se usan de manera casi indiferenciada: activos intangibles, capital intangible, capital intelectual, recursos de conocimiento, capital basado en conocimiento (Beattie & Thomson, 2007; Kaufmann & Schneider, 2004; Lev, 2001). Para algunos autores, estos pueden ser utilizados como sinónimos; por ejemplo, para Lev (2001), intangibles, activos de conocimiento y capital intelectual se refieren esencialmente a la misma cosa.

Sullivan (2000) denomina recursos intangibles al "conocimiento que se puede convertir en ganancia" (p. 5), y Kaufmann y Schneider (2004), en su revisión sobre el estado de la investigación sobre intangibles, al explorar las diversas definiciones, concluyen que "la mayoría de los autores -sin tener en cuenta el término utilizado- incluyen el conocimiento de alguna manera y se refieren a algún tipo de valor económico que se une a los activos intangibles" (p. 374). Para Basu y Waymire (2008), los intangibles son

ideas o conocimientos sobre el mundo natural (físico y biológico) y socio-culturales que permiten a las personas mejorar sus metas, tanto en las sociedades primitivas como en las economías modernas. Los intangibles incluyen mejoras en la investigación básica y tecnológica, así como el conocimiento para organizar mejor el intercambio y la producción y con el tiempo se tornan inseparablemente incrustados en activos materiales mejorados. (p. 171)

Asimismo, desde las clasificaciones que se plantean sobre intangibles, se coincide en incluir categorías como propiedad intelectual (patentes, por ejemplo) capital humano y habilidades, estructuras organizacionales (Corrado et al., 2005). Este tipo de recursos intangibles son cada vez más factores críticos para dar forma a la ventaja competitiva de los países e impulsar beneficios obtenidos en el intercambio internacional (Weresa, 2014).

De acuerdo con Haskel y Westlake (2018), las características fundamentales de las inversiones intangibles son la escalabilidad -entendida como el uso repetido que pueden tener en múltiples lugares al mismo tiempo, derivada de la no rivalidad del conocimiento-, los costos hundidos -como aquellos irrecuperables que puede generar-, y los efectos secundarios y las sinergias -como los derrames y externalidades positivas-. Estos mismos autores sostienen que el estancamiento secular en la inversión obedece a que la construcción de capital intangible se desaceleró, lo que generó menores derrames, que las empresas escalen menos y una desaceleración de la productividad total de los factores, esto unido a que el mercado de capitales se torna defectuoso para la tarea de la inversión empresarial por su orientación al corto plazo.

Los activos intangibles asociados a las marcas, patentes, software y activos derivados del conocimiento apoyan la acumulación de rentas diferenciales de las grandes compañías. Sin embargo, en el ámbito de la contabilidad financiera, dentro de la categoría de intangibles, no solo se incluyen activos asociados al conocimiento, sino que surge otra categoría de importancia: el goodwill. De acuerdo con las definiciones de las normas internacionales de información financiera (IFRS, por sus siglas en inglés), la categoría goodwill es definida como "un activo que representa beneficios económicos futuros surgido de otros activos adquiridos en una combinación de negocios que no son individualmente identificados y separadamente reconocidos" (IFRS 3 Apéndice A).

El goodwill es y ha sido muy controversial, y tiene importantes implicaciones en el marco de la financiarización corporativa y la preeminencia de maximización de valor para el accionista. La brecha que se encuentra entre la valoración de empresas (sujeta a expectativas de futuros ingresos) y el valor de los activos en los registros contables es lo que se ha venido asociando con el concepto de goodwill. Este, así como puede tratarse de una simple distorsión financiera, también puede ser consecuencia de una evaluación que el mercado haga de la marca, el capital intelectual, las redes que posee, la capacidad de autoorganización, entre otros elementos que escapan a las características de productos que se transan en el mercado y que no pueden ser individualizados.

La importancia que han cobrado los intangibles y sus vínculos con la financiarización puede ser asociada con la tendencia que se empezó a dar desde la década de los años 90 de las empresas de desplazar los procesos de fabricación a zonas con costos de producción más bajos, países en los que se encuentra a disposición mano de obra barata, como es el caso de países en desarrollo y asiáticos, que se han convertido en los principales productores de las grandes empresas de países desarrollados (Auvray & Rabinovich, 2019; Milberg & Winkler, 2010). De esta manera, se ha venido observando que las estrategias de inter-nacionalización de las grandes empresas se han dirigido a dar prioridad y a concentrar actividades estratégicas financieras y basadas en el conocimiento, innovación y coordinación de servicios, antes que en el hacerse cargo de la fabricación directa. A esto se le suele denominar deslocalización estratégica, una tendencia en la que las empresas que han logrado un posicionamiento, sin controlar directamente las actividades de producción, mantienen el control financiero de la distribución del producto y de los factores diferenciadores, que determinan la cada vez mayor concentración de mercado.

El aumento de las fusiones y adquisiciones de negocios y la relevancia de intangibles con el aumento de la protección de la propiedad intelectual sobre desarrollos particulares alrededor de productos son elementos que posibilitan garantizar el control a través de la explotación de capital intangible como patentes, know how tecnológico, marcas. Para Fumagalli (2011), se efectúa así un nuevo proceso de desmaterialización que se añade al de la moneda: el paso de la idea de propiedad (poder) entendida solamente como posesión material a la idea de propiedad entendida como control inmaterial (Marazzi et al., 2002).

La propiedad sobre intangibles, sean estos derivados de las actividades de investigación y desarrollo (I&D), e innovación o a través de la adquisición de negocios, como en el caso del goodwill, favorece ventajas diferenciales y condiciones de monopolio sobre actividades productivas que, dado el tamaño de las grandes corporaciones, posibilitan explotación de economías de escala y ganancias en eficiencia derivadas de la deslocalización productiva. Así lo expresa Stiglitz (2016):

[La propiedad sobre intangibles] parte del aumento de la riqueza es el aumento del valor capitalizado de lo que podría llamarse rentas de explotación, asociados con las rentas de monopolio y las rentas que surgen de otras desviaciones del paradigma competitivo estándar. Algunos son un aumento en el valor de las rentas asociadas con la propiedad intelectual. (p. 3)

Vistos los activos intangibles como fuente de ventajas diferenciales, en el contexto de la financiarización cobran especial importancia, en el sentido en que, como lo plantea Baranes (2020), en lugar de que las compañías obtengan un flujo de ingresos mediante el control de las transacciones de negociación y racionamiento en sus procesos de producción, en la economía crediticia los activos intangibles son usados para reproducir la empresa, aumentando el valor de la propiedad incorpórea emitida en lugar del volumen de ventas. Mientras se mantenga este valor, los accionistas y los intereses financieros seguirán ganando, incluso si no hay mayor producción real ni aumento de salarios.

Así, según Boyer y Perry (2013), los intangibles crean mecanismos de retroalimentación peligrosos entre los sectores financieros y no financieros, aumentan la volatilidad y la incertidumbre de la acumulación, y acentúan la fragilidad del sistema financiero como un todo.

Participación de activos financieros e intangibles en las estructuras de balance de las compañías

La literatura empírica y análisis sobre FCNF se ha centrado en el caso de las corporaciones que se cotizan públicamente en la bolsa de valores. Algunos trabajos han hecho uso de bases de datos como Compustat para el análisis del crecimiento de activos financieros y operaciones de recompra y sus consecuentes efectos sobre la inversión en capital fijo (Davis, 2014; Orhangazi, 2008).

Para efectos de explorar la tendencia de crecimiento de la categoría de intangibles en la composición de activos de las compañías, en este trabajo se tomaron las empresas no financieras de Estados Unidos que se cotizan públicamente y para las cuales se tiene información histórica disponible en la base Compustat North America entre 1980 y 2018. Se considera que esta base de datos cubre el 99% de la capitalización de mercado total de Estados Unidos. Como se indicó, las firmas incluidas en esta base de datos son firmas que se cotizan públicamente en la bolsa de valores. Se seleccionan las firmas no financieras de esta base de datos indicadas con la categoría Industry Format = INDL, y se excluyen las firmas financieras que, bajo la clasificación industrial Standard Industry Classification (SIC), están referidos a los códigos 6000-6799. Los datos que se usan tienen periodicidad anual, teniendo en cuenta el mes de fin de año fiscal (FYR) que posibilita analizar los datos sobre la base de un año fiscal. De este conjunto de datos, se selecciona un subconjunto de empresas de interés con la característica de tener información disponible sobre intangibles en su información financiera (variable Intangible Assets Total). El número promedio de firmas anual que se incluyeron en el análisis es de 6.993 para el periodo considerado, teniendo en cuenta que no todas las firmas se mantienen durante todo el periodo de análisis.

Para el análisis de la composición de activos de cada firma, se diferencia entre activos financieros, físicos e intangibles, y la participación de cada uno de estos se obtiene en términos relativos sobre el total de activos. Dentro de la categoría activos de tipo financiero, se incluyó, al igual que en otros estudios, el efectivo, las inversiones de corto plazo y otras inversiones y anticipos de largo plazo (investment and advances other). Como se indicó antes, en la categoría de intangibles se incluye en el análisis el valor reconocido en las cuentas financieras de la base de datos Compustat, como Intangible Assets Total, y se discrimina la participación correspondiente a goodwill, incluido dentro de esta categoría.

Asimismo, teniendo en cuenta la importancia de la diferenciación sectorial, de la base de datos Compustat, que permite diversas clasificaciones sectoriales, se usa la clasificación sectorial según los códigos del Estándar de Clasificación Global de la Industria (CIC, por sus siglas en inglés). Estos códigos se pueden dividir en grupos de industrias, industrias y subindustrias. Los grupos principales de industrias son energía, materiales, industria, consumo discrecional, productos básicos de consumo, cuidado de la salud, tecnologías de la información, servicios de comunicación, servicios.

A partir de las categorías enunciadas, se analiza la participación de intangibles en la estructura de activos. Los datos promedio muestran un notorio crecimiento de la participación de activos intangibles y, en el caso de los activos financieros, en el agregado se presenta una tendencia creciente que es marcada por dos sectores en particular: el sector salud (empresas farmacéuticas) y el sector de tecnologías de información.

La caída de la participación de activos fijos es un hecho que los datos exhiben para estas compañías. Las explicaciones que en la literatura se han dado contienen diversas miradas, desde las que atribuyen un trade-off con inversiones de tipo financiero o aquellas que explican tal situación por los cambios tecnológicos. Estos cambios han hecho que el concepto de grandes empresas con infraestructura de extensas fábricas haya cambiado. La literatura sobre financiarización corporativa reseñada en este trabajo ha asociado la menor inversión en capital fijo a los fuertes procesos de recompra de acciones en el contexto de empresas de Estados Unidos. Sin embargo, esto puede estar relacionado con la internacionalización de estas empresas que han deslocalizado sus procesos de producción y a la mayor intensidad tecnológica, de manera que la nueva tecnología puede ser mucho más eficiente con menos inversiones, sumado a que la tendencia de aumento de activos intangibles, antes que activos físicos, es una característica que se torna distintiva, tal como se evidencia en los datos.

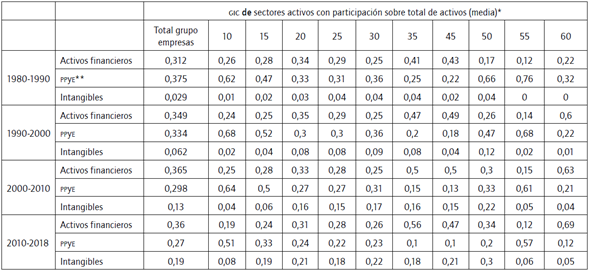

La tabla 1 muestra que la composición de intangibles dentro del total de activos en la década del 80 era del 3% en promedio; en 2018 la media para esta categoría representa el 19% y más del 20% para algunos sectores como el farmacéutico, de tecnologías de la información, servicios de comunicación e industrial.

Tabla 1 Activos financieros, físicos e intangibles como proporción del total de activos.

Nota. *cic Sectors: 10 (energía), 15 (materiales), 20 (industrial), 25 (consumo discrecional), 30 (productos básicos de consumo), 35 (cuidado de la salud), 45 (tecnologías de la información), 50 (servicios de comunicación), 55 (servicios) 60 (bienes raíces). **ppyE: Activos físicos - propiedad planta y equipo.

Fuente: elaboración propia con datos de la base de datos Compustat North America.

Sin embargo, es necesario apuntar que una proporción significativa (alrededor del 66% en promedio) corresponde a goodwill. Dentro de los sectores con mayor participación de goodwill dentro del total de activos en el periodo 2010-2018 están el industrial, el de tecnologías de la información, el de servicios de comunicación y el de cuidado de la salud, que incluye al sector farmacéutico (tabla 2).

Tabla 2 Proporción de goodwill relativo al total de activos.

| GIC Sectors | 1980-1990 | 1990-2000 | 2000-2010 | 2010-2018 |

|---|---|---|---|---|

| 10 | 0 | 0,01 | 0,03 | 0,03 |

| 15 | 0 | 0,03 | 0,04 | 0,03 |

| 20 | 0,01 | 0,06 | 0,11 | 0,13 |

| 25 | 0,01 | 0,05 | 0,09 | 0,09 |

| 30 | 0,01 | 0,05 | 0,1 | 0,11 |

| 35 | 0,01 | 0,05 | 0,08 | 0,08 |

| 45 | 0 | 0,03 | 0,1 | 0,13 |

| 50 | 0,01 | 0,05 | 0,11 | 0,15 |

| 55 | 0 | 0 | 0,01 | 0,04 |

| 60 | 0 | 0,01 | 0,02 | 0,02 |

Nota. *CIC Sectors: 10 (energía), 15 (materiales), 20 (industrial), 25 (consumo discrecional), 30 (productos básicos de consumo), 35 (cuidado de la salud), 45 (tecnologías de la información), 50 (servicios de comunicación), 55 (servicios) 60 (bienes raíces).

Fuente: elaboración propia con datos de la base de datos Compustat North América.

Una característica de intangibles como el goodwill es que no se deprecia, sino que es ajustado por deterioro, razón por la cual, contrario a la amortización de otros intangibles o a la depreciación de los activos físicos, el goodwill puede mantenerse en las cuentas financieras a lo largo del tiempo. La importancia que ha tomado esta categoría en la estructura financiera de las empresas que participan en el mercado de valores puede ser asociada con la ampliación de las fusiones y adquisiciones empresariales que se han venido dando desde el 2000 y de las cuales solo en 2018 se llevaron a cabo en Estados Unidos 19.775 operaciones.

Compartiendo la crítica de Rabinovich (2019), en términos relativos no se observa que se haya dado un alto crecimiento en la participación de activos financieros dentro del total de activos, aunque su proporción sea significativa. El mantenimiento de una proporción importante de activos financieros, así como la mayor participación que toman los intangibles dentro de la estructura de activos de las compañías, es particularmente notorio en los sectores farmacéutico, de tecnologías de la información e industrial. En promedio, en el caso del sector de energía y servicios básicos, dada su naturaleza, se mantiene una proporción importante en activos físicos (propiedad, planta y equipo); en los demás sectores, es clara la tendencia de pérdida de participación en la estructura de inversión corporativa de este tipo de activos.

Respecto a la tendencia del pago a accionistas, el análisis descriptivo muestra que, efectivamente, se venía dando hasta el 2018 un crecimiento tanto en el pago de dividendos como en las operaciones de recompra. Las recompras han sido realizadas más por las empresas grandes. Tal es el caso de Apple que, en 2018, realizó recompras por 75.265 millones de dólares y, de 2008 a 2018, por valor de 250.000 millones de dólares. Lazonick (2014), para el periodo 2003-2012, estimó que las recompras de acciones y los dividendos totalizaron el 91% de los ingresos netos en las firmas S&P500. Fried y Wang (2018) confirman que la proporción de dividendos y recompras de acciones con respecto a los ingresos netos es alta, alcanzando el 96% durante el periodo 2007-2016.

Para Estados Unidos, también los datos explorados en este trabajo muestran que, para el periodo 2000-2018, los pagos significaron el 96% del ingreso neto y las recompras alrededor del 44%. A nivel de empresas, por ejemplo, Exxon Mobil y Apple son las empresas que mayores recursos en valores absolutos dedicaron a recompras hasta el 2018. El orden en recompras fue seguido por empresas como Microsoft, IBM, Cysco systems y Pfizer. Las primeras cincuenta compañías con más recompras efectuadas en 2000-2018 concentran el 48% de estas, las primeras 100, el 62%, y las primeras 200, el 75%.

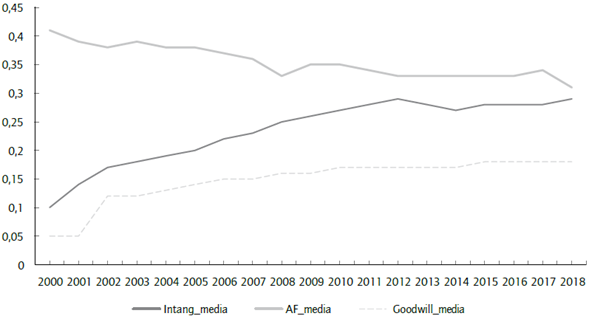

Para las 50 firmas con mayores recompras, que concentran alrededor del 48% de las efectuadas en el periodo 20002018, se observa que el promedio de activos intangibles relativos al total de activos es el que ha venido ganando participación, tal como se muestra en la figura 1.

Financiarización y relación con activos financieros e intangibles

El crecimiento de activos financieros mantenidos por las compañías ha sido uno de los aspectos señalados como característicos de la financiarización corporativa y, junto con el mantenimiento de activos financieros, también se ha señalado el aumento de las rentas financieras generadas por este tipo de activos. A partir de los datos explorados en este análisis, se encuentra que las empresas en promedio mantienen una importante proporción de activos financieros, pero también un crecimiento notorio de intangibles.

Una empresa toma capital de financiamiento que se espera sea usado en la actividad productiva. Una forma en que representa los recursos disponibles en la información financiera es bajo la categoría de activos. De acuerdo con Veblen (1908), la noción de activo es un "concepto pecuniario" que denota propiedad y valor y este valor puede ser capitalizable.

Aunque en la estructura de información financiera de las compañías se suele asimilar activos con inversión, un activo por sí mismo no implica que aporte a la productividad. El problema con la noción de activo financiero como contrario a la actividad productiva que ha sido planteado en la literatura es complejo. Desde las categorías bajo las cuales se representan los activos de las compañías, en su mayoría podrían ser catalogados como activos financieros, salvo los referidos comúnmente como activos fijos e intangibles. Sin embargo, estos últimos terminan compartiendo características de activo financiero.

Los intangibles terminan equiparándose a la valoración financiera en el mercado y las expectativas compartidas, tal como puede ser el caso del goodwill. En esto se manifiestan algunas de las contrariedades del capitalismo actual: mientras que la innovación y los intangibles producto de la I&D tardan tiempo en producirse y sus resultados pueden ser mejor valorados en el largo plazo, la valorización y la determinación de beneficios económicos se dan en el corto plazo. El incremento de intangibles y su grado de especificidad amplían la volatilidad de la valoración de las compañías, siendo estos valorados por el mercado de capitales cuando muchos no tienen un mercado de referencia. Intangibles como patentes, marcas, reputación, diseños, entre otros, precisamente representan valor por ser únicos o con características particulares y, dada la protección legal de la que gozan, tienen limitaciones para ser replicados.

Al estar fundamentados los intangibles en flujos de efectivo futuro que se descuentan al presente, se termina reconociendo un activo como el reflejo de expectativas. Por lo general, la adquisición de activos o instrumentos financieros se realiza con la expectativa de variaciones positivas de su precio en el futuro.

En el caso del goodwill y los activos netos de la empresa adquirida, se reconoce ese mayor valor en el presente o por anticipado, ese mayor beneficio económico que se espera el activo genere a futuro. Esta es una práctica financiera que denota elementos sobre la financiarización vista como generación de beneficios para el accionista y, en general, para los proveedores de fondos de financia-miento y también para los CEO. Es diferente el efecto de ampliar ingresos o rentas con nuevos productos o servicios a concentrarlas y capturarlas producto de fusiones y adquisiciones. En el primer caso, a nivel agregado se está generando mayor bienestar, mientras que, en el segundo, se trata únicamente de una ampliación de la escala de la corporación que puede tener beneficios en el sentido individual de la empresa, pero no necesariamente en el agregado de la economía.

Como se señaló antes, la misma noción de activo es tanto una entidad financiera como un constructo legal que incorpora valor, derechos de propiedad y control, y en una perspectiva financiera, su valoración se soporta en la idea de capitalización de ingresos futuros esperados. En este sentido, los activos intangibles son también un constructo financiero producto de capitalizar posibles ingresos futuros derivados, ya sea de productos de conocimiento como patentes, marcas, ya sea producto de la adquisición de otros negocios como el goodwill. Para Birch (2020), la innovación deriva de la búsqueda deliberada de la extracción económica de rentas o la búsqueda regulatoria de rentas a través de la extensión de los derechos de propiedad intelectual, el control de monopolio, los efectos de red o la reconfiguración de los procesos tecnoeconómicos.

La capitalización de intangibles, entendiéndola como el carácter que se da a activos y que, por tanto, adquieren naturaleza financiera, significa volver líquido el conocimiento y diferir pagos por anticipado de rentas futuras. Así se valoriza el capital o da valor a la compañía a partir de expectativas de rentas futuras. Una patente, por ejemplo, es una limitación de uso de conocimiento que se convierte en activo por la capitalización de rentas que se espera se generen de la restricción que impone y el conocimiento que protege. No solo se monetizan y capitalizan productos del conocimiento, sino también la disposición de información personal o hábitos de vida, como en el caso de las empresas que ofrecen plataformas de redes sociales, que terminan explotando y extrayendo rentas diferenciales a partir de información suministrada por sus usuarios.

La valoración basada con fundamento en expectativas futuras, es decir, en rentas que se realizaran en el futuro, no puede basarse en estimaciones con fundamento en condiciones históricas de ganancia previas, precisamente porque se trata de elementos únicos y, por tanto, termina obedeciendo a la lógica de valoración financiera y, dada la naturaleza de esta, va a estar dada por convenciones de quienes participan en el entorno financiero. En este sentido, Arvidsson & Colleoni (2012, citados por Birchi, 2020) argumentan lo siguiente:

Las valoraciones de las plataformas de redes sociales como Facebook no se derivan necesariamente de cálculos de ingresos publicitarios o "cálculos racionales sobre el rendimiento subyacente de los activos de la compañía", sino más bien de la "capacidad de iniciar y mantener una convención que permita una estimación racional del rendimiento financiero futuro de una empresa -por ejemplo, aumentos continuos en el valor de las acciones-". (p. 14)

Por ejemplo, en el caso de control de datos personales de las redes, "son las expectativas financieras y las relaciones, en lugar de las tecnológicas, las que configuran esta renta de los datos" (Birch & Muniesa, 2020, p. 8).

En relación con el goodwill, según los estándares internacionales de información financiera NIIF 3 y de información contable NIC 36, las empresas deben realizar una evaluación anual del importe recuperable (mayor valor entre valor razonable y valor de uso) y, en caso de que este sea menor a su valor en libros, reconocer tal deterioro. El reconocimiento de cualquier deterioro termina por impactar los rendimientos generados, de manera que para la gerencia no resultaría conveniente este tipo de reconocimiento. Dentro de los argumentos a favor de la no amortización del goodwill se sostiene que la vida útil del goodwill adquirido y el patrón en el que disminuye generalmente no son posibles de predecir, por lo que la amortización terminaría siendo una estimación arbitraria (Accounting Standard Board of Japan et al., 2014, p. 26), y al no existir un costo de reemplazo, la amortización distorsionaría la realidad empresarial que representa la información financiera.

Si el goodwill se amortizara, se controlaría su dimensión, en la medida en que la planeación financiera tendría que contemplar su efecto sobre las ganancias. De esta manera, la no amortización puede alentar la especulación sobre activos de negocios adquiridos, con el fin de hacerse al control y a una mayor concentración de mercado. Recientemente el Financial Accounting Standards Board (FASB) ha estado investigando la posibilidad de reintroducir la amortización del goodwill.

El reforzamiento de activos financieros e intangibles que favorecen la concentración de rentas tiene que ver, según Birch (2020), con el potencial extractivo del nexo innovación-finanzas. Para Bryan et al. (2017), "el capital intangible es particularmente adecuado para las transformaciones abstractas y líquidas de la innovación financiera" (p. 65). El mayor peso de intangibles que se ha identificado en la muestra de firmas analizada podría ser expresión tanto de la concentración de poder de monopolio por la adquisición de nuevos negocios como de la propiedad intelectual que es reconocida en la información financiera.

Los intangibles tienen la capacidad de posibilitar no solo la captura de rentas, sino también, como ha sido documentado por estudios como el de Grubert (2012), a través de la ubicación de subsidiarias, un menor pago de tasas impositivas:

La presencia de propiedad intelectual desarrollada por la matriz permite a las empresas lograr tasas impositivas extranjeras efectivas más bajas y, a su vez, aumenta el impacto de las diferencias impositivas porque es muy difícil valorarlo con precisión (el capital intangible). (Grubert, 2012, p. 34).

Asimismo, los intangibles y activos financieros cobran importancia en un contexto de deslocalización productiva y desregulación del flujo de capitales. De acuerdo con Bryan et al. (2017), los activos intangibles llevan una doble vida tanto espacial como temporal. Esta doble vida la atribuye en el sentido en que el capital intangible es inherente a la corporación pero su ubicación es ambigua. Al analizar las implicaciones de la acumulación de capital internacionalizado en formas intangibles y abstractas y el papel de las finanzas y offshore para dar movilidad y fluidez a esta forma de capital, se sugiere que la capacidad de esta forma de capital para ubicarse en más de un lugar al mismo tiempo es la base para el aprovechamiento de arbitraje en el pago de impuestos y otro tipo de arbitrajes de acuerdo con aspectos regulatorios.

El mantenimiento de mayores activos intangibles y los derechos de propiedad intelectual asociados a estos posibilitan la apropiación diferencial de rentas. Esta es la paradoja de la economía del conocimiento señalada por Pagano (2014), según la cual la naturaleza no rival del conocimiento, que en principio podría favorecer a las pequeñas empresas (por externalidades positivas), se utiliza para crear economías artificiales de tamaño que hace posible la adquisición barata y la defensa de los derechos de propiedad solo para las grandes empresas.

Los derechos de propiedad intelectual involucran también la discusión sobre la apropiación del conocimiento generado socialmente a través de la I&D financiada públicamente (como el caso de la investigación básica) y la formación de capital humano que debe financiarse por el Estado o por los hogares individualmente, nuevamente a través del endeudamiento. Esto es sobre lo que Mazzucato (2018) ha insistido en cuanto a la necesidad de evaluar cómo se distribuyen los beneficios en términos de la innovación financiada públicamente y la extracción y apropiación privada de beneficios.

De acuerdo con Duranda y Gueuder (2018), a medida que la liberalización del comercio y los flujos de capital cobraron impulso durante las últimas décadas, la posibilidad misma de una captura de ganancias de actividades productivas en países de bajos salarios por parte de empresas líderes del Norte que se benefician de su posición de poder de mercado y a través de la repatriación de ganancias e intereses aumentó enormemente.

Esto tiene que ver, como lo señalan Aguiar de Medeiros y Trebat (2017), y como se indicó antes, con que el control de activos financieros e intangibles favorece el poder de monopolio que se combina en las grandes corporaciones transnacionales, configurándose un macro-régimen de acumulación de capital, que combina mercados laborales flexibles con la expansión del crédito para sostener el consumo frente al estancamiento de los salarios reales. Esto da como resultado bajos salarios para la mayoría y una mayor desigualdad económica.

Como se mencionó, se trata de reconocer cómo la finan-ciarización en el capitalismo contemporáneo tiene que ver con la manera como se explota el conocimiento y los productos del conocimiento y de cómo los activos financieros e intangibles pueden reforzarse mutuamente. De acuerdo con Pagano (2019), la financiarización y la privatización de intangibles se refuerzan mutuamente; los conocimientos mercantilizados y privatizados se convierten en activos sobre los que se pueden definir y negociar reclamaciones financieras, y la privatización del conocimiento podría destruir el capital intelectual productivo, disponible solo para un número reducido de usos (Pagano, 2019).

El crecimiento de intangibles y la valorización inmaterial del capital a través de estos podría brindar explicación a la tendencia de las CNF a realizar mayores pagos a accionistas. En la medida en que las posiciones de monopolio reducen la presión competitiva, se tiene menor dependencia de las ganancias retenidas para ampliar inversiones, que podría ser una explicación asociada a la menor intensidad en inversión de las compañías de mayor tamaño. Por ejemplo, empresas con ejercicio de poder de mercado como Apple, Microsoft, Intel, Amazon, etc., son empresas que hacen parte de las que concentran mayores pagos a accionistas para el periodo analizado.

Bajo la ideología de generación de valor para el accionista, una preocupación de la gestión es generar valorización del capital. Si las rentas que sustentan tal valorización se soporta en la concentración de mercado y las expectativas de generación de rentas futuras de la que han sido beneficiarios los inversionistas y los CEO (dadas la beneficiosas condiciones de remuneración de estos últimos), si no están acompañadas de mayores esfuerzos en inversión, la financiarización a nivel corporativo termina expresándose como una especie de extracción de rentas. Cuando el precio de una acción crece, los inversores pueden obtener ganancias de capital de inmediato al vender sus participaciones. Esto por lo general se atribuye automáticamente a la expectativa de creación de valor por parte de la firma; sin embargo, en el caso de la recompra de acciones, estas pueden presionar al alza el precio de la acción sin ninguna causa asociada a mejores previsiones de generación de valor.

Asimismo, como se ha indicado, cuando una empresa adquiere otra y reconoce un valor de goodwill, entonces está reconociendo como activo flujos extraordinarios futuros que se espera genere la entidad adquirida. En el momento en el que se materialicen esos flujos en el futuro, serán ingresos de la empresa sin ninguna afectación al valor que ha sido capitalizado con anterioridad como previsión de esos mismos flujos futuros. De esta manera, se termina haciendo en la contabilidad un doble reconocimiento: por un lado, un activo fundamentado en expectativas anticipadas de futuros ingresos y, por otro, el flujo real si se materializa vía ingresos.

También, si se aceptaran los argumentos de la responsabilidad de los CEO como agentes que se benefician de las operaciones de recompra cuando han sido bonificados con acciones de las compañías, prácticas contables como el reconocimiento del goodwill que no es amortizado pueden incentivar a los ejecutivos a aprovechar los beneficios de la recompra en un contexto de bajas tasas de interés, teniendo en cuenta que es común que las bonificaciones estén atadas a resultados y que las recompras favorecen los ratios con los que a su vez se mide el desempeño.

Conclusión

Con el presente estudio, se agrega a la discusión sobre la financiarización de corporaciones no financieras que la caída en la inversión en capital fijo tiene que ver no solo con el creciente mantenimiento de activos financieros, sino también con el mayor peso de los intangibles, los cuales han presentado una tendencia creciente, especialmente en sectores intensivos en tecnología y conocimiento. Los datos estadísticos mostraron, como se ha discutido previamente, que los activos financieros como proporción de activos totales, si bien son de importancia relativa y han crecido en algunos sectores, no han sido la principal transformación que ha sufrido la estructura de activos en los estados de situación financiera, como lo ha sido el aumento de intangibles y dentro de estos el goodwill. Por lo tanto, el análisis de los estudios empíricos, al contemplar únicamente activos financieros sin considerar esta otra categoría, está desconociendo un aspecto que es relevante en el análisis de la financiarización corporativa.

El documento ha discutido por qué puede darse una relación positiva entre el mantenimiento de activos financieros e intangibles. Esta relación se torna relevante en un contexto de internacionalización, desregulación del flujo de capitales transfronterizos, deslocalización de procesos productivos e intensificación del conocimiento y cambio tecnológico característico de las economías desarrolladas, en el sentido en que los activos intangibles pueden reforzar condiciones de monopolio y ventajas diferenciales de las compañías.

Al considerar la noción de activos intangibles se amplían las implicaciones y relaciones que dan cuenta de la forma como se instrumenta la financiarización corporativa. Aunque la literatura documentada sobre la financiarización corporativa ha asumido la caída en la inversión de capital fijo y la intensificación de recompras como características que podrían cuestionar la misma reproducción capitalista, ha dejado de lado otra característica del capitalismo contemporáneo: la importancia del conocimiento, su explotación y la forma como se integra en la dinámica del capitalismo financiarizado.

Como se ha discutido en este estudio, al cobrar importancia los intangibles como activos y su valorización, estos pueden favorecer la concentración de rentas que beneficia la devolución de efectivo a accionistas a través de operaciones de recompra. En la medida en que las posiciones de monopolio reducen la presión competitiva, se tiene menor dependencia de las ganancias retenidas para ampliar inversiones. En este sentido, la financiarización y el mantenimiento de intangibles se pueden reforzar mutuamente y los conocimientos privatizados a través de los derechos de propiedad intelectual (PI) se convierten en activos sobre los que se pueden definir y negociar reclamaciones financieras.

Lo que se ha discutido sobre las implicaciones de un tipo particular de activos, como son los intangibles, y la forma en que pueden estar caracterizando la financiarización de grandes corporaciones plantea importantes retos para la contabilidad y la investigación contable con respecto a las normas y prácticas que tienen que ver con la representación de estas realidades empresariales. Asimismo, acercarse a la compresión de la financiarización corporativa debe posibilitar a la investigación contable profundizar sobre cómo la regulación y los dispositivos de generación de información financiera de estas compañías favorecen estas tendencias de financiarización, así como los efectos de las técnicas contables en las formas de acumulación y distribución de rentas.

Esto último es un aspecto conexo que surge de las reflexiones expuestas en este documento, que tiene que ver con la forma como se construye y revela la información financiera, en la medida en que detrás de la financiarización hay un tema de fondo, y es la manera como se está generando y distribuyendo la renta. En este sentido, los informes financieros deberían permitir identificar la remuneración al trabajo, a altos ejecutivos, a acreedores, al Estado en términos de tasas efectivas de tributación, y no centrarse exclusivamente en mostrar la forma como se ha generado excedentes para inversionistas a quienes se privilegia en la generación de información financiera. Asimismo, el reto más grande para la contabilidad tiene que ver con los aspectos referidos a la incorporación de intangibles en la información financiera.