Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

La contabilidad popular se propone como una práctica pedagógico-política que permite repensar y resignificar las prácticas contables situadas, es decir, con las organizaciones y en contexto a partir de un proceso intersubjetivo, dialógico y participativo, que produce y vuelve visible los múltiples sentidos que los sujetos dan a la contabilidad (Gallón et al., 2020). Estos sentidos pueden estar vinculados con los saberes comunes y dominantes de la contabilidad1, pues muchos de estos son necesarios y adquieren valor y sentido para las organizaciones al estar inmersas en el sistema capitalista, aunque haya una tensión con las apuestas y materializaciones de resistencia y otras formas de ser, vivir y habitar el territorio y lo comunitario. Otros sentidos sobre las prácticas contables también pueden ser construidos y transformados a partir de la acción colectiva, la reflexión crítica de la práctica, la concienciación y la transformación subjetiva de los sujetos que participan en la práctica de contabilidad popular.

Esta propuesta desde lo popular requiere mirar la contabilidad desde una perspectiva heterodoxa o crítica (Chua, 2009; Gil, 2018; Gómez-Villegas & Ospina-Zapata, 2009), a partir de la comprensión del contexto y de la conversación (Quijano-Valencia, 2016) con otros y otras en una perspectiva académico-política. Dicha perspectiva se preocupa por resignificar la práctica contable, en la medida en que posibilita un posicionamiento contextual de los sentidos y saberes, y se moviliza hacia la posibilidad y la emergencia como campo epistémico (Zemelman, 2005), que se teje en la experiencia, los conocimientos y saberes propios, el diálogo y el encuentro (Gallón et al., 2020; Rodríguez et al., 2016, 2018). Por lo tanto, esta se configura en una propuesta de acción contra-hegemónica y de resistencia desde lo cotidiano y lo local (Castro-Gómez & Grosfoguel, 2007; Walsh, 2013).

Lo popular se comprende como una práctica política que se potencia y materializa en la acción pedagógica, como campo intencionado de colocación de los sujetos en un contexto histórico, para ampliar sus posibilidades de acción y autonomía, a partir de la reflexión crítica de su experiencia y práctica situada, el encuentro dialógico y las posibilidades de concienciación y transformación subjetiva (Freire, 2005; Ghiso, 2009, 2018; Torres, 2009a).

Lo popular y lo pedagógico (Freire, 2005) pasan por lo colectivo; la contabilidad como construcción social (Gómez-Villegas, 2003) debe atender, además de lo evidente, lo posible y lo emergente como campo epistémico (Zemelman, 2005). La contabilidad popular es una propuesta de tipo popular, porque es una práctica política que se comprende desde la acción pedagógica, ética-política y como praxis de transformación (Freire, 2005, 2011, 2012; Ghiso, 2018; Torres, 2009a), en la medida en que está profundamente imbricada con las propuestas de la educación popular (Gallón et al., 2020).

Cuando se habla de praxis de transformación en contabilidad popular, esta transformación está condicionada por las realidades históricas y contextuales de las organizaciones; de ahí que una de las limitaciones de la contabilidad popular sea la transformación radical de las condiciones que alinean a las organizaciones con las racionalidades del sistema y sus instituciones. Ahora bien, no es determinante y las apuestas políticas y epistémicas de la contabilidad popular están a favor de una transformación radical, pero también se parte de un principio de realidad de las organizaciones y es su inmanencia al sistema lo que no le resta valía a la esperanza y dignidad que se materializan en su praxis de resistencia desde lo cotidiano y lo comunitario.

Los antecedentes de la contabilidad popular como categoría de análisis se encuentran en la experiencia investigativa con Círculos Solidarios de Medellín2 (Gómez-Zapata et al., 2015; Restrepo et al., 2015),3 quienes denominan así sus prácticas de contabilidad y procesos de formación con las personas y emprendimientos de economía solidaria, popular y de subsistencia (Rodríguez et al., 2016, 2018). A partir de ello, se propone investigar la contabilidad popular, además de una práctica pedagógico-política, como categoría de análisis previa (para esta investigación) dentro del campo epistémico y de acción de la educación popular en y desde las organizaciones que presentan las características ya mencionadas.

En el trabajo realizado por Gallón et al. (2020), se tuvo un primer acercamiento con las organizaciones de economía solidaria resultantes del proceso de paz entre las Fuerzas Armadas Revolucionarias de Colombia - Ejército del Pueblo (FARC-EP) y el Gobierno de Colombia. A partir de esta experiencia, fue posible elaborar instrumentos conceptuales de la contabilidad popular como una práctica pedagógico-política que permite resignificar prácticas contables en las organizaciones y generar las condiciones, a partir de la educación popular, para resignificar y construir otras prácticas contables situadas.

Los resultados sobre contabilidad popular han sido valiosos pero pausados, pues el trabajo con las organizaciones no depende solo de la voluntad y disposición de quien investiga; es la dinámica propia del trabajo comunitario quien define los ritmos en los avances de la investigación.

Esto, sin duda, es una dificultad para el cumplimiento de tiempos y productos de la investigación, pero sobre todo para comprender que las lógicas académicas no necesariamente están en la misma sintonía con las necesidades organizacionales. Este desajuste no es negativo per se; al contrario: nos muestra la necesidad de construir conocimiento desde una pertinencia histórica y a partir de las emergencias de la realidad (Zemelman, 2005).

El objetivo de este artículo es significar la sistematización de la experiencia de contabilidad popular con siete organizaciones sociales y comunitarias de la vereda Granizal, ubicada en el municipio de Bello (Antioquia, Colombia), y presentar los sentidos y lugares de la contabilidad popular como práctica pedagógico-política. Por las condiciones de la pandemia de la CÜVID-194, se realizaron catorce talleres virtuales con la comunidad Granizal, donde participaron varias organizaciones: Comité de la Vereda Granizal (COVEC), Red de Líderes Generando Cambio (LICEC), Mesa por el Derecho al Deporte, Recreación y Actividad Física (Mesa DRAF), Portal de Oriente, Club Deportivo Pives Granizal (CDPC) y Club Deportivo de Oriente (CDO). Trabajaremos en este artículo ocho talleres de los catorce desarrollados, realizados entre agosto y octubre del 2020. Se presentan las experiencias de los talleres sobre identidad, roles de trabajo, redes comunitarias y reconocimiento de los recursos.

Cada una de estas organizaciones tiene incidencia en el territorio, comprometen apuestas políticas de transformación social para la vereda y están sintonizadas con la idea de promover prácticas que beneficien a la población a través de la participación social. Algunas organizaciones están formalizadas (desde la legalización jurídica en Colombia); otras están en proceso de obtener una personería jurídica, y otras más trabajan como colectividades de autogestión.

Después de esta introducción, la estructura del artículo parte de un breve contexto de la vereda Granizal, seguido de la estrategia metodológica, en la que se presentan los aciertos y dificultades de la práctica investigativa; en el apartado de contabilidad popular y talleres participativos con las organizaciones de la vereda Granizal, se describen los relatos desde la experiencia de cada uno de los talleres trabajados; también se desarrolla un acápite sobre el análisis y los sentidos de la contabilidad popular en las organizaciones de la vereda Granizal y se presentan unas conclusiones como apertura para seguir discutiendo y auscultando la categoría contabilidad popular.

Contexto de la vereda Granizal

La vereda Granizal está ubicada en el municipio de Bello (Antioquia, Colombia). Se reconoce como el asentamiento más grande de Latinoamérica y ha sido refugio de personas víctimas de desplazamiento forzado rural e intraurbano desde la década de los 80 (Rengifo et al., 2017). Sus ocho sectores se han construido desde la autogestión colectiva y la participación ciudadana. Según Eliécer Duque (comunicación personal, 13 de agosto, 2020), líder de la vereda, actualmente hay 35.000 habitantes y, por el poco reconocimiento de los Gobiernos municipales, aún se viven condiciones de empobrecimiento; no obstante, "es un territorio donde en medio de exclusiones sociales y políticas, de controles armados y nuevas victimizaciones, [...] se reproducen y radicalizan las acciones por la vida, por las libertades, por los derechos y por la construcción territorial de la paz" (Rengifo et al., 2017, p. 28).

Debido a esas condiciones, quienes habitan la vereda se han organizado para gestionar soluciones reales, lo que ha impulsado el liderazgo comunitario que da sentido a la integración local en defensa del derecho a la ciudad y al territorio habitado, al tiempo que "puede aumentar la capacidad de recuperación y fortalecimiento de las redes sociales y las posibilidades de éxito de la reconstrucción socioeconómica, política y cultural de los territorios afectados que han estado invisibilizadas" (Rengifo et al., 2017, p. 30).

Esos procesos comunitarios se han consolidado como organizaciones a partir de las necesidades evidenciadas y la iniciativa de algunas personas por mejorar la calidad de vida de la comunidad en la vereda. Cada una de ellas trabaja desde un enfoque específico en pro del fortalecimiento comunitario y, a continuación, se hará una breve caracterización de estas organizaciones. COVEC emerge a partir de las necesidades y la vulneración de los derechos de la población (Nora Pulgarín, Comunicación personal, 13 de agosto, 2020); nace por iniciativa de líderes y dignatarios de las Juntas de Acción Comunal de la vereda Granizal en febrero de 2012, con el fin de gestionar ante la Administración Municipal de Bello y otras entidades mejores condiciones de vida.

Ese mismo año, nace la junta de acción comunal (JAC) para efectuar e impulsar el proceso de consolidación del sector Portal de Oriente. En la actualidad, esta JAC, que representa uno de los ocho sectores de la vereda, se fortalece como un grupo de trabajo comunitario en pro del mejoramiento de vías y carreteras, así como de la solución de vivienda para mejorar la calidad de vida de su comunidad (Eliécer Duque, comunicación personal, 13 de agosto, 2020). Por otro lado, se encuentran las organizaciones que tienen iniciativas comunitarias enfocadas en temas específicos como la equidad y el género, entre ellas, la Red Líderes Generando Cambio (Ligec), que se consolidó como red en el 2017 con una iniciativa del Shalom5 por generar un grupo de líderes que lograra empoderar a niñas y jóvenes mujeres a partir del reconocimiento del entorno (Yurani Pérez, comunicación personal, 13 de agosto, 2020) y, de esta manera, proponer proyectos sociales, productivos y solidarios en la vereda para abordar desde un enfoque de género las problemáticas de violencia y de recursos más apremiantes del territorio.

En ese mismo sentido trabaja CDPC, que surge en el 2019 a partir de la idea de un grupo de jóvenes estudiantes por promover en niños, niñas, adolescentes y jóvenes la integridad, la vida, la equidad y los sueños a través del fútbol (Andrés García, comunicación personal, 13 de agosto, 2020). Sus integrantes definen trabajar en la vereda como la representación de la equidad de género en el territorio y como forma de reivindicar el fútbol que normalmente ha sido un deporte masculinizado.

En ese enfoque deportivo también se desarrolla el CDO que, desde el 2018, trabaja en la vereda Granizal para los niños, jóvenes, adultos y adultos mayores, con el fin de incentivar un mejor aprovechamiento del tiempo libre y fortalecer a su vez el tejido social, usando el deporte para la actividad física y recreativa de la comunidad (Juseth Nemecio Seña, comunicación personal, 13 de agosto, 2020).

Por último, en vía de generar alianzas, la Mesa DRAF surge en el 2013 con la necesidad de convocar e involucrar a líderes, comunidad en general y organizaciones. El foco del proceso organizativo se define hacia el deporte, porque es uno de los derechos vulnerados en la comunidad de Granizal y trabaja desde la convocatoria, capacitación y creación de alianzas (Liliana Villegas, comunicación personal, 13 de agosto, 2020).

Metodología

La metodología se fundamentó en el enfoque cualitativo y el paradigma sociocrítico, pues coincidimos en que "la importancia de la investigación cualitativa para la contabilidad es que permite reconocer la naturaleza de la realidad del trabajo de los contables en las organizaciones" (Ospina, 2010, p. 172). Nos interesamos en el diseño de categorías de análisis que permitan la comprensión de las necesidades particulares de las organizaciones en contexto, pues para este trabajo es fundamental la construcción de prácticas contables desde una perspectiva experiencial (Ghiso, 2017; Torres, 2009b) y en constante diálogo con las necesidades de las organizaciones que, por tener una connotación política, social, cultural o deportiva, tienen una vinculación estrecha con las necesidades de las comunidades que representan. De acuerdo con Larrinaga (1999), el funcionamiento de la contabilidad en su contexto social e institucional vendrá probablemente dado por el diálogo entre diferentes perspectivas de investigación, a lo cual se suma un diálogo entre las organizaciones asentadas en el territorio y los organismos de poder local, pues no necesariamente las primeras están desvinculadas de las lógicas, requerimientos y dinámicas de la institucionalidad.

Las categorías de análisis trabajadas tienen que ver con la construcción y desarrollo del proceso de investigación que le da sentido a este escrito, que han sido abordadas previamente y también han aparecido desde la emergencia posible y revitalizante de la investigación cualitativa. Las categorías iniciales fueron contabilidad popular, prácticas contables y organizaciones de la vereda Granizal. La categoría emergente fue la concienciación de las prácticas contables en las organizaciones de la vereda Granizal.

El método de investigación utilizado fue la investigación-acción, pues nos permite la construcción de las alternativas de solución a partir de una relación dialógica y conversacional (Ghiso, 2017; Ghiso & Tabares-Ochoa, 2011; Quijano-Valencia, 2016) con los actores de las organizaciones a través de marcos sociales de interacción y de la educación popular (Freire, 2005; Torres, 2014). En este sentido, se debe precisar que nuestro rol como investigadoras y facilitadoras de los talleres ha sido formativo y deformativo -más allá de la escuela-, pues la investigación que hemos propuesto se piensa para la transformación de los entornos y los sujetos desde los sentidos comunes, la participación y la experiencia de la práctica situada.

Las organizaciones donde se situó la práctica fueron seleccionadas a conveniencia de las investigadoras, a partir de su connotación político-social, es decir, para su selección se tuvo como criterio fundamental que estas debían tener un compromiso colectivo y solidario en el territorio que cohabitan (Torres, 2014). Cada una de las organizaciones se ha trabajado como estudio de caso auscultando la sistematización de experiencias como potencialidad epistémica, lo cual permite generar ejercicios de interacción y evaluación entre los diversos actores que participamos en la investigación.

El ejercicio de los talleres ha pasado por fases de interacción, construcción y análisis, que han sido presentadas por el equipo de contabilidad popular y concertadas con la comunidad de la vereda Granizal. El proceso de sistematización de la experiencia que compone el análisis de la caja de herramientas desarrollada, las categorías previas y emergentes en el proceso, los objetivos y sentidos de la interacción y los momentos de concienciación y evaluación de la práctica, ha llegado -por ahora- a las fases iniciales del proceso, que han sido la identidad, los roles de trabajo, las redes colaborativas y los recursos. Esta ha sido la intencionalidad en la selección de ocho de los catorce talleres desarrollados por el equipo.

Los resultados que presentamos son los que se han construido a partir de la oralidad y el discurso de las personas de las organizaciones sociales y comunitarias de la vereda Granizal desde el reconocimiento de la experiencia y la práctica situada. Los marcos sociales de interacción que hemos trabajado para la recolección y generación de información con y desde las organizaciones de Granizal son la conversación y el taller a partir de la cartografía social, el mapa de actores, matrices de relato y cocreación. El análisis y construcción de los sentidos de la contabilidad popular en estas organizaciones parte de la lectura de las investigadoras a partir de la experiencia.

Resultados

Contabilidad popular: talleres participativos con las organizaciones de la vereda Granizal

Reconocer, desde procesos de justicia cognitiva (Santos, 2009), que el conocimiento experto -el que viene de la academia- no es el único lugar desde donde se orientan las prácticas y conocimientos contables permite situarnos desde la diversidad epistémica y los saberes de las organizaciones sociales y comunitarias de la vereda Granizal. Ello, además, supone un ejercicio pedagógico-político que exige la postura de lo popular.

El sentido de la contabilidad popular en las organizaciones de la vereda Granizal se configura en la práctica pedagógico-política, la cual permite generar unas condiciones de reconocimiento y aprendizaje de los sujetos en sus contextos organizacionales y comunitarios a partir de los talleres (Ghiso, 1999), para conversar, hacer y conocer con otros y otras en torno a lo contable. Este proceso intersubjetivo de construcción y socialización de saberes se da a partir de los lugares de enunciación de los sujetos en un entorno de confianza y desde "la presencia subversiva de la pregunta" (Ghiso, s. f., p. 7).

Nuestra intención también es acudir a un ejercicio de investigación contable relevante (Richardson, 2009) y reivindicar prácticas contables situadas (emergentes o re-significadas) que sean organizacional y socialmente útiles (Gil, 2019), alejadas de la consideración de "un mero conjunto de 'rutinas calculativas'" (Larrinaga, 1995, p. 233), teniendo en cuenta que las organizaciones con las que trabajamos hacen parte de una comunidad y un territorio complejos desde lo político-institucional, lo relacional, la salud pública y el acceso a derechos humanos.

A continuación, se presentan los relatos desde la experiencia de los talleres realizados con las organizaciones de la vereda Granizal.

RELATOS DESDE LA EXPERIENCIA

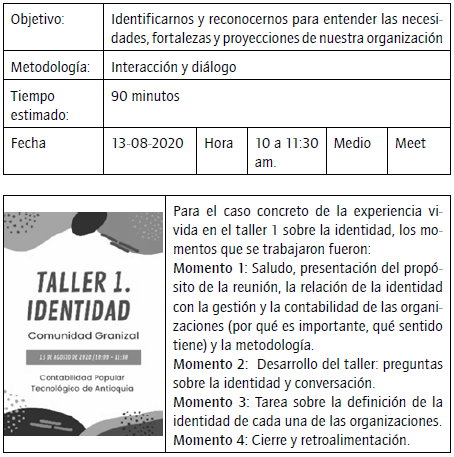

El taller Identidad: horizontes estratégicos para reconocernos (figura 1) tuvo la intención de pensar el devenir organizativo; además, posibilitó preguntas sobre la identidad y el reconocimiento organizacional, lo que permite conocer las características de su cotidianidad y los objetivos de incidencia en la transformación del territorio. Este punto viabiliza ese (re)paso hacia el interior de cada proceso participante, pues de no existir este elemento, la contabilidad popular terminaría siendo la construcción de prácticas contables que no pregunta por los sujetos, los objetivos y sus miradas.

Fuente: archivo del proyecto de investigación Contabilidad Popular.

Figura 1 Protocolo taller Identidad.

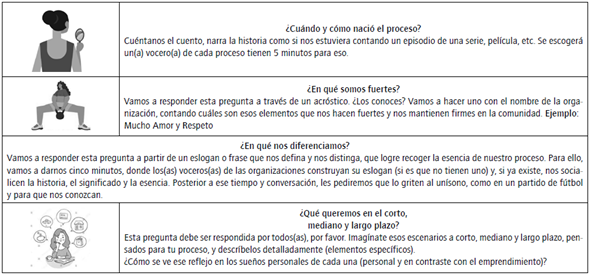

El taller se realizó por medio de preguntas y actividades (figura 2) que, pese al reto de la virtualidad, lograron ser atendidas por las organizaciones, algunas con mayor protagonismo; aun así, debemos trabajar en el incentivo de la participación. La intención fue revisar la historia del proceso y las razones de sus orígenes, así como reconocer las fortalezas y elementos diferenciadores de cada organización, con el fin de poner sobre la mesa las posibilidades de acción y diálogo, es decir, resignificar y construir -desde lo pedagógico- prácticas y lugares con los sujetos de las organizaciones. El taller también se ocupó de reflexionar sobre las apuestas organizacionales en horizontes de corto, mediano y largo plazo.

Fuente: archivo del proyecto de investigación Contabilidad Popular.

Figura 2 Momentos taller Identidad.

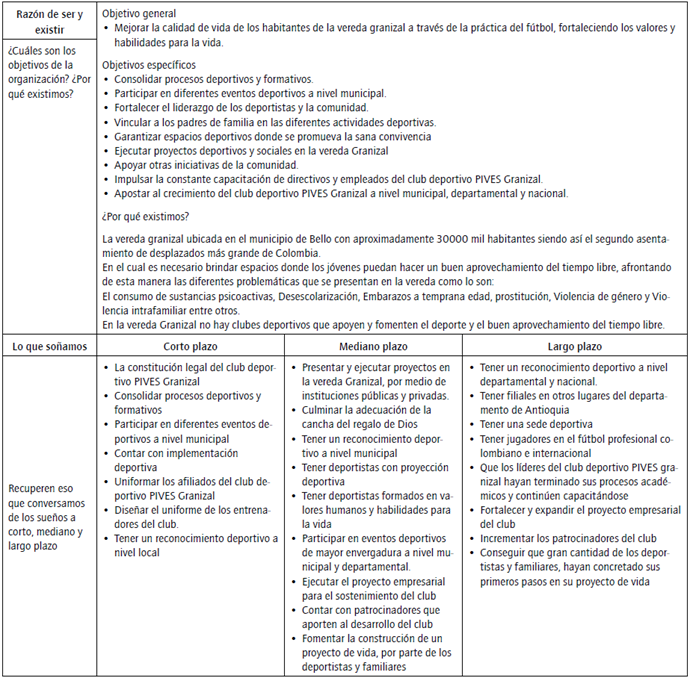

En el caso del CDPG (tabla 1), podemos decir que se reconocen como una organización que propicia espacios de integración para los y las jóvenes de la vereda por medio del fútbol6, gracias a la participación de algunos jóvenes en espacios que ofrece el Politécnico Colombiano Jaime Isaza Cadavid en Medellín (Yurani Pérez, comunicación personal, 13 de agosto, 2020)7. También la actividad permite analizar su planeación -comprendida como acción pedagógica (Oakes et al., 2009)- a corto, mediano y largo plazo; además, se reconocen los sentidos, saberes y apuestas de los sujetos y su lugar.

Tabla 1o Actividad sobre identidad con CDPC.

a Las tablas y figuras no han sido intervenidas por ser ejercicios hechos en los talleres. Se asumen como citas textuales y, por lo tanto, no son susceptibles de corrección de estilo, toda vez que implicaría modificar las respuestas a dichos talleres Fuente: archivo del proyecto de investigación Contabilidad Popular.

Ellos y ellas reconocen el poder de trabajar en redes, pues "necesitamos trabajar en alianzas porque solitos, así queramos, no podemos; [...] como siempre hemos dicho, los protagonistas han sido la misma comunidad, que son los líderes comunitarios de la Mesa DRAF; también las líderes del semillero" (Liliana Villegas, comunicación personal, 13 de agosto, 2020)8. En su identidad hay un sentido de empoderamiento comunitario que incentiva la participación9. También hay un interés de transformación social desde el deporte a partir de las necesidades del territorio y de sus habitantes10.

En otros espacios, como la Mesa DRAF, se articulan diversos procesos, entre ellos, Ligec, que convoca a las mujeres jóvenes por medio de la organización comunitaria y se compromete a pensar en el cambio en su vereda: "Somos nosotras las jóvenes [...] las impulsadoras [de] ese cambio en nuestra comunidad, en nuestro ambiente y, por decirlo así, somos como el futuro; entonces, si nosotras nos unimos a ese cambio, podemos inspirar a otras y otros jóvenes" (María Isabel Jiménez, comunicación personal, 13 de agosto, 2020)11.

COVEG, otro espacio de la vereda, se identifica como un proceso en busca de una formalización jurídica para mejorar la acción en el territorio, a través de la gestión de recursos; básicamente, integra a líderes y lideresas de los ocho sectores de la vereda. Además, tiene intereses en el deporte, la niñez, la juventud, los adultos mayores y la cultura, razón por la cual se reconoce como un espacio vital en el territorio: "esto es como la resiliencia que tenemos, ese deseo de lucha, del desarrollo para nuestra vereda" (Nora Pulgarín, comunicación personal, 13 de agosto, 2020)12.

La identidad de las organizaciones se delinea desde la necesidad de impactar en lo cotidiano de la comunidad; de resarcir tejidos sociales que se han fracturado con la realidad permeada de violencia, desplazamiento forzado y precariedades socioeconómicas; de promover la participación de los y las habitantes de la vereda para gestionar colectivamente asuntos que el Estado no proporciona con efectividad.

RELATOS DESDE LA EXPERIENCIA

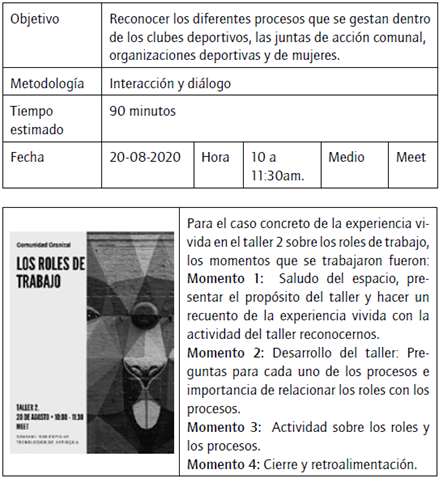

El taller Nuestros roles de trabajo (figura 3) se abordó desde las siguientes preguntas: ¿Quiénes son las personas que conforman nuestro equipo de trabajo? ¿Qué actividades realizan esas personas dentro de nuestra organización? ¿Cómo podemos clasificar nuestros roles? Su abordaje nos posibilitó comprender que las organizaciones tienen un sentido del trabajo colectivo y toman decisiones en consenso a partir de las necesidades cotidianas y en la búsqueda de soluciones que implican un trabajo mancomunado como lo planteara Liliana Villegas, lideresa de la vereda: "solitos no podemos". "La reunión sí la presidimos los líderes en ocasiones y lo que es referente a los temas de capacitación, como la programación, si es todo en consenso; lo hacemos todos y las instituciones que hacen parte" (Nora Pulgarín, comunicación personal, 20 de agosto, 2020).

Fuente: archivo del proyecto de investigación Contabilidad Popular.

Figura 3 Protocolo taller nuestros roles de trabajo.

La apuesta por lo colectivo es un valor importante para la construcción de la contabilidad popular, pues quienes participamos en la construcción de prácticas situadas comprendemos que desde nuestros lugares ampliamos procesos que van más allá de lo democrático-representativo y que se tejen desde lo público-político, sociocultural y económico-organizativo en asocio con quienes hacen parte del territorio. Estos procesos de participación comunitaria tienen en cuenta la contabilidad para sus decisiones organizativas, conocimientos y prácticas que no se reproducen de forma acrítica, sino que, desde lo pedagógico, reviste un sentido de lo político.

La Mesa DRAF, por ejemplo, dinamiza su gestión por cada organización integrante, algunas de las cuales manejan los recursos monetarios y otras se encargan de convocar a la gente y desarrollar actividades (Alain Aguirre, comunicación personal, 20 de agosto, 2020)13. En el caso de la JAC que se integra a la acción del COVEC: "Están por junta directiva y comité, la junta tiene un presidente, vicepresidente, tesorero, secretario; ya por los subcomités, hay tres principales: el de conciliación, salud y deportes. El comité veredal está conformado por presidentes de juntas y líderes reconocidos" (María Deyanira Henao, comunicación personal, 20 de agosto, 2020)14.

Las JAC son organizaciones jurídicamente reconocidas y tienen unas responsabilidades mayores, del mismo modo que los clubes deportivos que también cuentan con personería jurídica, así que han distribuido los roles a partir de esos intereses y compromisos. La contabilidad popular aporta a la comprensión pedagógico-político de sus roles para el alcance de sus metas y sueños, los cuales también se sintonizan -en ocasiones- con las lógicas del capital. Las organizaciones asocian responsabilidades a los requerimientos que la personería jurídica les requiere15 y, al mismo tiempo, a las necesidades que emergen en el proceso. También se observan necesidades de saber experto como el rol del contador dentro de la organización, asunto que sucede por la formalización legal institucional en Colombia.

Por otra parte, se resalta el sentido de la gestión colectiva, pues las organizaciones reconocen que las actividades se pueden hacer entre todos/todas con objetivos determinados: "Sí hay detallitos, que usted se encarga de esto y esto, pero grosso modo todo lo importante, lo macro, lo hacemos en conjunto" (Andrés García, comunicación personal, 20 de agosto, 2020). También es necesario comprender que el trabajo de esta investigación también pasa por el reconocimiento de los saberes que se tejen en las comunidades, que no pueden subestimarse; como afirmaba Eliécer Duque: "Como todos podemos ver, en las comunidades nos toca asumir varias responsabilidades por desconocimiento, porque algunas personas que les toca cumplir alguna misión no tiene[n] el conocimiento suficiente para hacerlo" (comunicación personal, 20 de agosto, 2020). El trabajo sobre la identidad nos ayuda a reconocer sus roles de trabajo a partir de sus necesidades y en una conversación constante entre los saberes. Aquí lo pedagógico es fundamental, pues es acción y reflexión para conocer, construir y transformar las prácticas desde lo solidario y participativo.

En clave de las actividades que desarrollan como colectivos, cada organización tiene enfoques y objetivos de trabajo con la comunidad de manera específica. Se reconocieron las formas en que cada proceso se organiza para trabajar, gestionar y movilizar las ideas, recursos y apuestas; esto es importante para la contabilidad popular por su posibilidad de relacionamiento horizontal; por su sentido de empoderamiento para reconocer los elementos contables como una posibilidad a favor y no en contra y, por supuesto, por la capacidad de gestionar recursos desde sus propios medios y en pro de su comunidad.

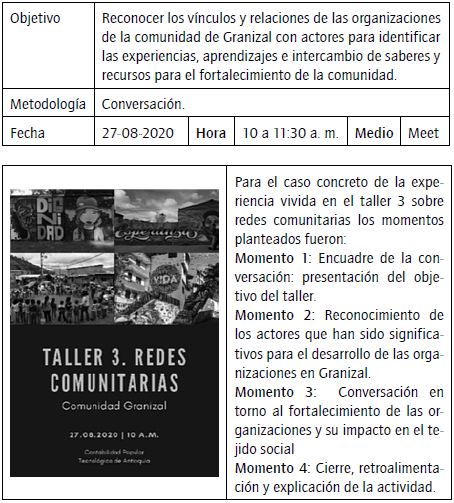

Taller 3. Redes comunitarias

RELATOS DESDE LA EXPERIENCIA

El taller Redes comunitarias (figura 4) permitió reconocer elementos contextuales de las organizaciones e identificar alternativas que han generado a partir de la construcción de vínculos, intercambio de saberes, experiencias y recursos. Se plantearon conversaciones que permitieron la caracterización de actores y la identificación de sentires y pensares, tanto organizacionales como individuales, que movilizan el trabajo para el fortalecimiento de la vida comunitaria.

Fuente: archivo del proyecto de investigación Contabilidad Popular (2020).

Figura 4 Protocolo taller redes comunitarias.

Desde el ejercicio de concienciación como categoría de análisis emergente, una de esas emergencias fueron las emociones hacia el territorio; a través del relato, algunos de los asistentes afirman que las prácticas de trabajo comunitario que vienen realizando están impulsadas a partir de la memoria colectiva sobre su territorio, lo que hace referencia a la construcción de sus identidades y referentes, más que con la ciudad grande (en este caso Medellín, Colombia), con lo cercano y próximo: los vecinos, los espacios culturales y deportivos y la manera en cómo se posibilitaron imaginarios identitarios comunes. Esto estimula su trabajo como líderes: "Las necesidades de la comunidad, la que se va presentando cada día, el abandono estatal, tanto municipal, departamental y nacional, [...] es lo que nos motiva a los líderes para trabajar en nuestras comunidades" (Eliécer Duque, comunicación personal, 27 de agosto, 2020).

Se identificaron problemáticas que no solo son propias de la vereda, sino que pueden considerarse como fenómenos generalizados: "Brindar un cambio y guiándonos hacia el maltrato contra la mujer, tratar de buscar esas soluciones para que eso se erradique totalmente en la vereda" (María Isabel Jiménez, comunicación personal, 27 de agosto, 2020). Esta clase de intencionalidades alrededor del cambio configura un reconocimiento político dentro de los procesos comunitarios, donde se intenta generar una transición en las realidades en las que se inscribe una comunidad y, al mismo tiempo, en las organizaciones. La contabilidad popular configura también una transición que implica lograr transcribir elementos de reconocimiento y control de las organizaciones en pro de desarrollar y mejorar sus prácticas organizativas. En ese sentido, los integrantes de las organizaciones, aunque tienen apremios particulares para el trabajo comunitario, reconocen elementos que enmarcan proyecciones a futuro. Desde el CDO expresan: "Nosotros trabajamos en la vereda en el enfoque de los niños, jóvenes, adultos y adultos mayores, para que desde el deporte [se pueda] tener un mejor aprovechamiento de su tiempo libre y fortalecer el tejido social" (Juseth Nemecio Seña, comunicación personal, 27 de agosto, 2020)16.

Se podría afirmar que, a partir del apoyo entre organizaciones cercanas, se han podido tejer relaciones entre los integrantes, pero también de la comunidad general, como lo mencionan desde el CDO: "Por medio de la Mesa y del Comité veredal ha habido capacitaciones, salidas de la vereda que, para mí, han sido muy puntuales, han permitido que haya reconciliación entre los mismos actores o líderes de la vereda" (Juseth Nemecio Seña, comunicación personal, 27 de agosto, 2020).

Desde el contexto externo, se han creado apoyos desde los ámbitos psicosocial, educativo, deportivo, económico y comunitario, con organizaciones como el Programa de las Naciones Unidas para el Desarrollo (PNIJD), Transformación Comunitaria para la Paz (TCP), la Cruz Roja, el Politécnico Colombiano Jaime Isaza Cadavid, la Universidad de Antioquia, la Universidad Católica Luis Amigó, el Tecnológico de Antioquia, entre otros. En el taller se planteó la siguiente pregunta: ¿De qué manera la articulación con los actores ha fortalecido el trabajo de la organización con la comunidad Granizal? Ante esto: "las organizaciones que nos han brindado ayuda siempre se han mostrado muy interesados en aprender lo que hemos hecho en la vereda, la experiencia que tenemos; nosotros como líderes también nos preocupamos por aprender lo que ellos nos quieran enseñar" (Yurani Pérez, comunicación personal, 27 de agosto, 2020).

Las organizaciones exponen que ha sido desde el aprendizaje, el relacionamiento y la experiencia que se ha logrado tejer relaciones y procesos en pro del desarrollo de la vereda Granizal, una característica constante en la formación de barrios o asentamientos poblacionales en Medellín. Como lo planteara Naranjo y Villa (1997), cabe destacar cómo, desde la década de los 70, las periferias de Medellín se nutrieron con desplazados de la violencia política colombiana, además de una falta total de políticas de inclusión para los territorios recién poblados a la ciudad, lo que desató la autogestión de las comunidades para el abastecimiento de necesidades básicas, elementos propios y comunes para construir un barrio, un territorio y una identidad colectiva, pero, más aún, la autodeterminación de las comunidades sobre su territorio desde lo económico, político y social.

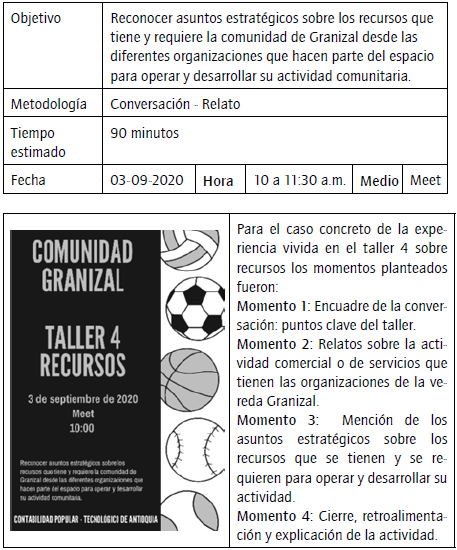

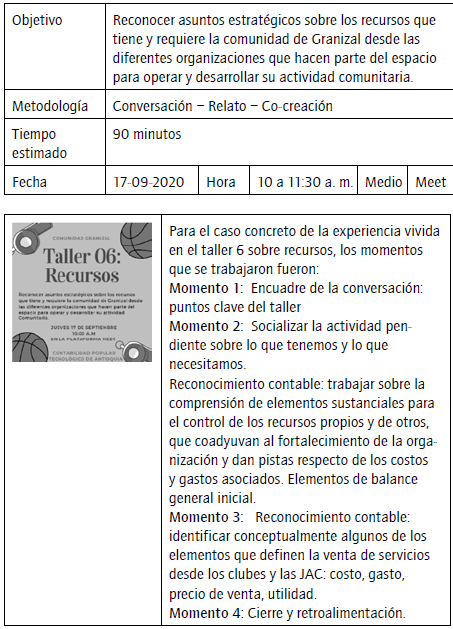

Talleres 4-8. Recursos

Estos encuentros tuvieron la intención de reconocer lo que las organizaciones tienen, tanto individual como colectivamente, desde múltiples formas, lo que posibilitó un espacio de conversación colectiva para visibilizar los recursos, formas y maneras posibles para lograr metas y objetivos. Lo pedagógico aquí se convierte en parte medular para la consolidación de apuestas políticas, organizativas y populares, pues promueve el reconocimiento de imaginarios colectivos y representaciones sociales que empoderan los sujetos y promueven transformaciones de su realidad. Los protocolos desarrollados (figura 5) se pensaron como momentos dentro del taller y responsables activos del equipo de investigación, pues la conversación que media el encuentro hace que la experiencia sea vital y única, pero requiere de sentidos discutidos y pensados en medio de la práctica pedagógica.

Relatos desde la experiencia

A partir de la conversación en el taller sobre Recursos (figura 5) se identificó que las organizaciones reconocen diferentes dimensiones sobre el concepto de recurso; también nuestra intencionalidad como equipo de investigación fue problematizarlo desde su lógica dominante, pues para las comunidades el recurso puede ser colectivo y no individual. De aquí surge el esfuerzo voluntario, que reconoce la ausencia del recurso material, pero le da sentido al trabajo comunitario desde la autogestión. "Los recursos están desde [...] el arte, de nosotros el querer y poder hacer, [...] porque inclusive yo creo que todos tendríamos como que muy poca implementación, muy poco material, muy pocas herramientas tecnológicas y menos dinero" (Nora Pulgarín, comunicación personal, 3 de septiembre, 2020).

Fuente: archivo del proyecto de investigación Contabilidad Popular.

Figura 5 Protocolo taller recursos.

Logramos identificar, además, que muchos de los recursos materiales que las organizaciones relacionan con sus actividades no pertenecen a ellos directamente, sino que son relacionados a nombre de la vereda Granizal, lo cual supone un sentido de comunidad donde el compartir permite conjuntamente la existencia de una participación constructiva. Este asunto no es fácil porque se rupturiza -para nosotros como equipo de investigación- la lógica del recurso como parte integral de la organización: "[En] la sede comunal del Regalo de Dios, lo único que hay es a servicio de toda la vereda; el espacio que tenemos de la placa polideportiva que está en el sector El Siete, un espacio de toda la vereda" (María Deyanira Henao, comunicación personal, 3 de septiembre, 2020).

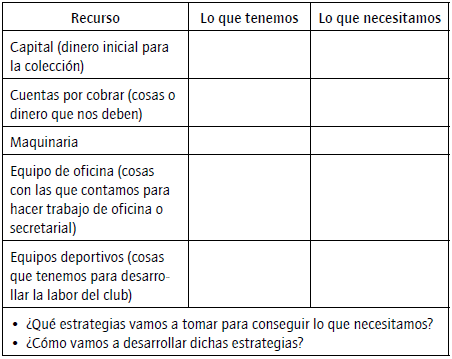

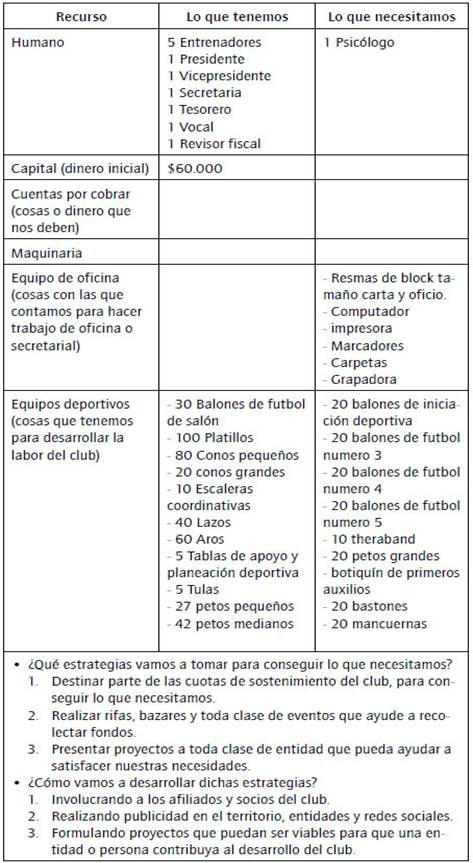

Se pudieron identificar algunas de las necesidades que las organizaciones relacionan con sus actividades y, a partir de ello, se dio paso a la importancia que tiene para la planeación de objetivos y la reacción en tiempo de imprevistos. La matriz de recursos (tabla 2) fue pensada por el equipo de contabilidad popular para reconocer asuntos estratégicos de las organizaciones que les permiten cumplir con sus sueños y metas, socializada con la comunidad y reorientada según las necesidades conocidas previamente y emergentes durante el proceso; además, tiene tres objetivos fundamentales: identificar lo que tenemos; establecer lo que necesitamos para seguir manteniendo la organización en el tiempo; revisar esas estrategias que como organización encontramos para cumplir con las metas y sueños.

Tabla 2 Matriz de recursos: lo que tenemos y lo que necesitamos.

Fuente: archivo del proyecto de investigación Contabilidad Popular.

El taller 4 de recursos logra generar un escaneo general de las organizaciones, para luego poder llegar a asuntos contables detallados que, si bien implican una pregunta desde lo funcional a la lógica tradicional de la contabilidad en las organizaciones, desde la contabilidad popular proponemos una resignificación de los sentidos de la propiedad por fuera de lo exclusivamente monetario, que además permita tomar decisiones basadas en lo que emerge de la construcción social de las organizaciones, información que ayuda a fortalecer el tejido social.

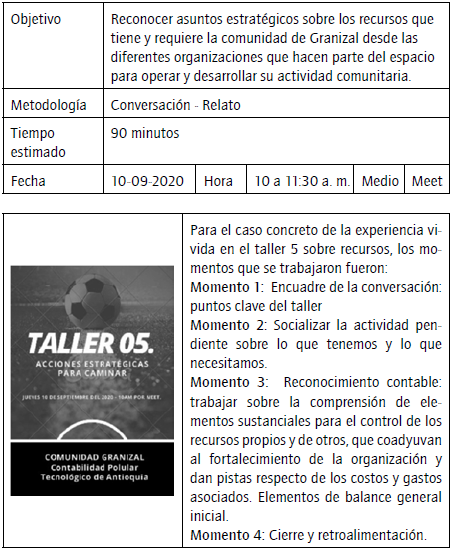

Relatos desde la experiencia

Este taller sobre Recursos (figura 6) propuso pensar en la definición de maneras y lógicas que permitan que este proceso avance de una forma sencilla, aunque sabemos que los términos contables, financieros y administrativos no necesariamente lo son. En este sentido, vamos a seguir preguntándonos cómo cumplir con nuestros objetivos y metas, pues necesitamos tener recursos, formas y maneras, cosas que nos posibilitan hacer lo que queremos y cumplir con nuestros sueños, además del fortalecimiento de los lugares comunitarios. Al preguntarnos desde la contabilidad popular -en colectivo- por qué, cómo, para qué y para quién en relación con lo que hacemos, estamos enunciando un carácter político de la contabilidad que es consecuente con la práctica pedagógica, pues ello afirma una intencionalidad para la construcción colectiva de la práctica.

Fuente: archivo del proyecto de investigación Contabilidad Popular.

Figura 6 Protocolo taller de recursos.

Así lo plantea Andrés García:

Hay cosas que no son nuestras, no nos pertenecen del todo, pero podemos tomarlas de vez en cuando y utilizarlas, como la cancha o las cosas que están en la sede comunal o la sede misma. Todos estos son recursos que nosotros tenemos y podemos utilizar, pero que hay que saber muy bien si eso cuenta, si tiene valor económico dentro de nuestra organización o si lo podemos valorar de otra manera. (comunicación personal, 10 de septiembre, 2020)

La posesión de las cosas no significa un tema de gran importancia para las organizaciones. La noción de propiedad no está relacionada con aumentar los activos de una organización específica; más bien, está relacionada con la utilidad y la disposición de esos bienes dentro de la comunidad y, de esta manera, en relación con lo popular, se crean nuevas formas de valorar los recursos.

Existen formas económicas para darle valor a las cosas. También hay otras cosas que tienen mucho valor, pero que es imposibles darles un precio o un rubro económico. Lo que habría que determinar de esos recursos de la organización, que son tan importantes, es dónde están, cómo se reconocen y cómo se valoran. Cada organización -insistimos- es un mundo totalmente distinto, es particular y, en esa medida, tenemos que centrarnos en lo particular, lo que supone un reto no solamente por la organización misma, sino por su sujeción comunitaria. Las organizaciones se preocupan mucho por mantener presente en la comunidad su objeto social y cumplir con los propósitos para los que fueron pensadas -recordemos los contextos sociopolíticos del territorio-, pero para que las organizaciones puedan desarrollar su función es necesario organizarnos.

Al proponer el desarrollo de esta actividad, el relato del CDPC es el siguiente:

Socializo lo que tenemos: en recurso humano, tenemos cinco entrenadores, presidente, vicepresidente, secretaria, tesorero, un vocal, un revisor fiscal, los usuarios son [entre] 200-220. En lo que necesitamos, por ahora, siendo realistas al alcance de lo que podemos de pronto llegar a lograr en corto plazo: un psicólogo, eso fue lo que pusimos, no sé si esté bien ese primer punto. En el tema de capital, de dinero, nosotros actualmente contamos nada más con sesenta mil pesos ($60.000). Lo que necesitamos, pues, bueno, ahí no pusimos nada, porque eso requería más tiempo; nosotros necesitamos una implementación deportiva, cosas que nos hagan falta, pero habría que estudiar qué valor tiene cada cosa; por eso, no lo hicimos, no nos alcanzó el tiempo para hacerlo. [En] los equipos de oficina, con lo único que contamos, son carpetas recicladas y una impresora, y lo que necesitamos son resmas de bloc para imprimir, un computador y agendas. Nosotros sí tenemos organizado en cuanto a la implementación o equipos de implementos deportivos; ya lo estoy buscando. (Andrés García, comunicación personal, 10 de septiembre, 2020)

A partir del taller, se reconoce, por ejemplo, el documento certificado de donación y se proponen alternativas para otras situaciones. Además, consideraban que el dinero que tenían ahorrado era poco para los objetivos que tenían trazados, pero se reconoció el trabajo de autogestión que han logrado, al estar cumpliendo sus fines aún sin estar monetizando los servicios. Aquí la contabilidad popular aporta a la enunciación de una potencia pedagógico-política de resistencia comunitaria que se revela ante la lógica del capital y comprende -desde lo colectivo- que el cumplimiento de los objetivos va más allá del dinero, aunque algunas organizaciones lo requieran para su subsistencia.

Otro aspecto relevante es todo lo que tenemos o necesitamos para desarrollar la actividad principal de la organización; por ejemplo, en el caso del CDPC, la utilización de la cancha, un lugar que no es propio -es común- pero que es de alto uso para entrenar (tabla 3). Las estrategias de gestión aquí son fundamentales para la comprensión de los elementos contables desde una perspectiva de la acción experiencial. Esta es una emergencia de la actividad dentro la concienciación como categoría emergente.

Tabla 3 Matriz de recursos: lo que tenemos y lo que necesitamos en CDPG.

Fuente: archivo del proyecto de investigación Contabilidad Popular.

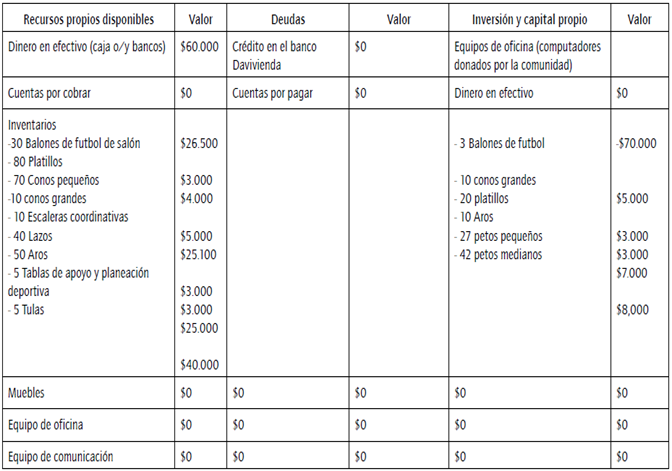

La socialización de esta iniciativa nos da paso para trabajar lo que hemos llamado reconocimiento contable (tabla 4), para dar sentido a lo que -como receta, y desde el conocimiento experto, también sustentado desde la corriente principal del pensamiento contable (Chua, 2009)- conocemos como elemento de balance general (una radiografía de la organización en términos contables). La contabilidad popular como práctica pedagógico-política reconoce que los sujetos están revestidos de saberes desde una praxis consciente y, por ello, se centra en el reconocimiento de esos saberes previos.

Tabla 4 Matriz de reconocimiento contable de CDPC.

Fuente: archivo del proyecto de investigación Contabilidad Popular.

Cualquier cosa que las organizaciones crean que es útil para relatar su historia es importante que quede plasmado allí; el relato es vital, porque así nos vamos dando cuenta de lo que tenemos, lo que necesitamos y cómo vamos a hacer para conseguirlo, propósito fundamental de este ejercicio. Lo que emergió aquí fue la consciencia: darnos cuenta de cosas que son necesarias para las organizaciones y que, a partir del ejercicio, las reconocemos como fundamentales; este asunto es vital para lo popular (como dimensión epistémica) y, por tanto, para la contabilidad popular como propuesta pedagógico-política.

Relatos desde la experiencia

Desde la contabilidad, contamos una historia interesada para informar y comunicar sobre asuntos importantes de las organizaciones. Rendir cuentas a la comunidad de lo que hacemos con los recursos que pertenecen a todos y todas es un proceso de responsabilidad pública y comunitaria, pues ello puede mejorar las condiciones del territorio, generar programas y proyectos que sirvan solidariamente a la gente con la que trabajamos (figura 7). La oralidad es muy importante para reconocer a las organizaciones, pero apelamos a la memoria escrita para generar recorrido y apropiación, además de una comprensión de la realidad organizacional vital y situada.

Nosotros nos reunimos de forma virtual ayer, muy chévere la actividad porque si bien nosotros tenemos unos recursos, no teníamos establecido el valor de cada recurso, por ejemplo, los balones y lo otro, ahí nos ayudó a reconocer todos esos aspectos. (...) en esta actividad nos dimos cuenta que se nos han perdido algunas cosas, porque nos dimos a la tarea de no hacerlo por dar un valor, nosotros realmente hicimos el conteo de todo lo que tenemos y nos dimos cuenta de que nos hacen falta cositas, entonces fue muy importante el ejercicio, nosotros también ayer aprovechamos para terminar la actividad pasada porque la habíamos hecho y nos quedó faltando una parte y ayer nos salieron muchas más cosas que necesitamos, entonces fue muy enriquecedor el encuentro de ayer para hacer la tarea. (Andrés García, comunicación personal, 17 se septiembre, 2020)

Fuente: archivo del proyecto de investigación Contabilidad Popular.

Figura 7 Protocolo de taller recursos.

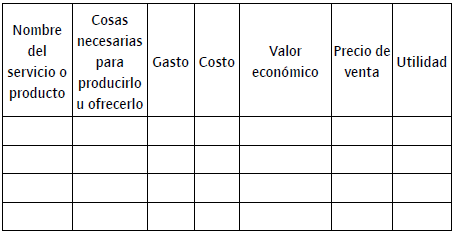

Esta intencionalidad reflejada en la práctica permitió en las organizaciones la proyección futura de los recursos que necesitan para cumplir con sus objetivos y para revisar el control y cuidado de sus pertenencias; poder darse cuenta cómo una acción propia de lo popular reivindica la importancia de la experiencia de la práctica situada y consciente. Ello lo trabaja la contabilidad popular. A partir de allí, dimos paso a la revisión de los servicios que prestan las organizaciones para efectos de introducir conceptos como costo, gasto, precio, beneficio o excedente (tabla 5), lo que también reivindica la emergencia, pues el desarrollo del componente de recursos (tabla 3) genera la necesidad de aportar otros elementos que esclarezcan dudas sobre la actividad que cada organización ejerce. Además, permite que tenga sentido desde sus necesidades puntuales; no todo el trabajo organizacional es ad honorem, sino que también está la posibilidad de generar ingresos para la permanencia de estas y la subsistencia de sus integrantes.

Tabla 5 Matriz de elementos venta de servicios.

Fuente: archivo del proyecto de investigación Contabilidad Popular.

Reconocer las potencialidades de las organizaciones y su oferta de servicios constituye un ejercicio de claridad sobre la oferta y capacidad institucional, además de que determina recursos y medios necesarios para hacerlo posible. Cuando estos elementos están identificados, podemos asignarle valor e incluir otros elementos de lo contable y financiero que permiten revisar con mayor claridad esas dinámicas que van surgiendo a partir del intercambio, bien sea en el mercado o en las relaciones comunales; es el espacio comunitario el que debe marcar la pauta del intercambio. La matriz podría ser una estrategia que permita representar, desde la narrativa, lo contable en las organizaciones, además de asignarle un valor económico que permita reconocer que existe una transacción o intercambio de bienes y servicios. La narrativa, como forma de dejar memoria escrita, podría asimilarse a la historia que las organizaciones cuentan sobre un evento importante que debe ser recordado y que les permite tener ese soporte. En este tipo de organizaciones, como planteara Oakes et al. (2009), "debido a la naturaleza de su capital, [...] han conformado un campo de producción restringida [...]. En tales campos, el capital económico tiene un papel mucho menor en sus dinámicas que el capital cultural" (p. 187).

Relatos desde la experiencia

La experiencia de los talleres 7 y 8 sobre recursos (figura 8) permitió reconocer las prácticas de las organizaciones de la vereda Granizal sobre la determinación de gastos, costos y precio de venta de algunos de los servicios y actividades que realizan en la comunidad. Pero también fue un espacio para resignificar estas prácticas en términos del reconocimiento de otros elementos importantes que se pueden tener en cuenta para fijar el valor económico y el precio de venta. La conversación posibilitó el encuentro de los saberes, prácticas y relatos de las personas de las organizaciones como catalizador de la contabilidad popular, es decir, como un proceso que se va dando forma a partir de la apuesta pedagógico-política intencionada y dirigida a la concienciación y a la transformación subjetiva (Gallón et al., 2020; Torres, 2009a).

Fuente: archivo del proyecto de investigación Contabilidad Popular.

Figura 8 Protocolo de los talleres 7 y 8 de recursos.

El CDO estableció el precio del servicio de hidroaeróbicos que ofrece a la comunidad de Granizal en la piscina de la vereda, como parte del trabajo conjunto con otras personas encargadas de administrar la piscina, de acuerdo con la capacidad adquisitiva de las personas de la comunidad. Juseth Nemecio Seña señala lo siguiente: "En el caso de nosotros, tuvimos en cuenta fue la capacidad adquisitiva de la comunidad. [...] La capacidad adquisitiva no es cuánto vamos a ganar, sino qué impacto se va a dar a la comunidad" (comunicación personal, 24 de septiembre, 2020).

Vemos que no es el mercado o el valor económico lo que determina el precio del servicio, sino su asequibilidad para la comunidad, pensando, sobre todo, en el bienestar y el mejoramiento de las condiciones de salud, recreación y esparcimiento de las personas. La contabilidad popular re-significa la noción de precio y ausculta posibilidades-otras para definir estrategias de valoración con la comunidad y los espacios organizacionales. Aun así, los líderes y las lideresas esbozaron que hay elementos que no habían tenido en cuenta para la prestación del servicio, lo cual evidenció que no se tiene un proceso para fijar el precio, ni tienen en cuenta las actividades o elementos que son donados para la actividad. Por lo tanto, en el taller se conversó sobre la importancia de incluir los costos y gastos del servicio de hidroaeróbicos para determinar el precio, como el valor de las manillas de entrada que les dan a las personas, las copias de las planillas de registro, el transporte de los facilitadores, entre otros, porque, en el corto plazo, esos gastos y costos pueden ser insostenibles para el CDO.

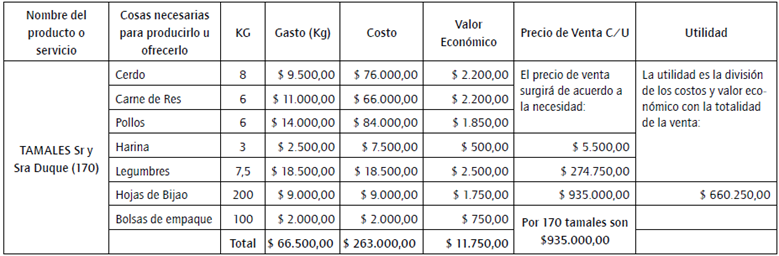

Las organizaciones de la vereda realizan diferentes actividades para recaudar fondos que les permitan desarrollar los programas comunitarios. La JAC Portal de Oriente ha conseguido recursos para comprar materiales y mejorar las calles, así como para construir las escaleras de la vereda, a través de la venta de tamales. Este trabajo se hace con la colaboración solidaria de personas de la comunidad que se vinculan y apoyan con recursos económicos y de trabajo. Eliécer Duque y Julia Jiménez17 fijaron los gastos, costos y precio de los tamales en la matriz (tabla 6) propuesta en el taller y donde se evidenció que, además de relacionar el concepto de costo con gasto, también se presentaba otra manera de percibirlos, para cuyo caso el gasto era considerado como el valor que habían pagado por unidad y el costo como el valor total de la cantidad necesitada. Este asunto, sencillo pero trasgresor, pone en tensión el saber experto de la contabilidad y nos conduce a pensar que no es posible replicar la práctica contable como una receta en las organizaciones, sino -y como lo habíamos planteado antes- reconocer el contexto y las particularidades organizacionales, comunitarias y territoriales.

Tabla 6 Matriz de elementos de la venta de servicios propuesta por la JAC Portal de Oriente.

Fuente: archivo del proyecto de investigación Contabilidad Popular.

La JAC Portal de Oriente se ha ideado prácticas de ahorro, como alcancías, que tienen una destinación específica, a partir de la gestión de los recursos con la venta de tamales y otras actividades.

Los tres tarritos son alcancías. Por ejemplo, si nosotros recibimos del grupo de los niños un aporte, donde cada niño llevó $2.000, y son 30 niños, serían $60.000 que distribuimos en las tres alcancías y les colocamos nombres propios con los propósitos que tenemos. Por ejemplo, si el objetivo principal son los balones, les coloco "objetivo principal balones", por si se nos daña uno, se nos pincha. Y otra alcancía, por si un niño se corta, y hay una salida de emergencia, [servirá para] tener [dinero para] un pasaje. (Eliécer Duque, comunicación personal, 1 de octubre, 2020)

De estas prácticas se resalta la importancia de que muchos de los recursos que se necesitan para la preparación de los tamales son donados por personas de la vereda y, por eso, no se tienen en cuenta para determinar el valor económico y el precio. El equipo de contabilidad popular sugirió incluir el costo de la leña, pero Eliécer Duque señaló lo siguiente:

Lo que pasa es que lo de la leña es un trabajo que los mismos miembros de la Junta, incluidos nosotros, [hacemos]. La buscamos para que nos queden más recursos para que nos quede para comprar cuatro o cinco bulticos de cemento, porque si nos ponemos a comprarla no queda nada. Entonces es un esfuerzo más que aportamos los miembros de la comunidad. (comunicación personal, 1 de octubre, 2020)

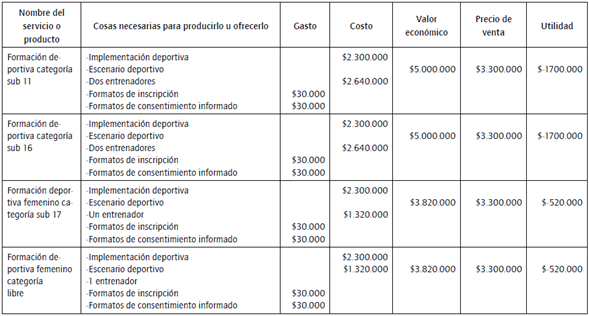

El CDPC construyó la matriz de su servicio de formación deportiva (tabla 7) y tuvo la siguiente experiencia al realizarla, teniendo en cuenta que la narrativa expresa unas lógicas hegemónicas de comprensión del beneficio, asunto que se problematiza desde la contabilidad popular a partir de la conciencia de la práctica situada a través de la experiencia:

Nosotros hicimos la actividad, pero quedamos como con dudas, porque en lugar de darnos una utilidad nos dio pérdida y una pérdida muy significativa; entonces, nosotros dijimos "¿qué estrategia vamos a hacer para poder ofrecer ese servicio y que sea rentable, le genere una rentabilidad al Club?". Quedamos fue como desconcertados. Nosotros teníamos establecida una tarifa de $5.000 que cobrábamos por la formación, algo favorable para la gente, y nosotros lo hicimos y esa utilidad quedaba muy abajo todavía. ¿Qué está pasando acá? Entonces decidimos ponerlo a $10.000 y ya nos arrojó ese valor. Al menos $1.700.000 no se ve tan feo. (Andrés García, comunicación personal, 1 de octubre, 2020)

Las preguntas que surgen en medio de los talleres y a partir de las prácticas organizacionales son las siguientes: ¿Todo debe tener un valor económico para que sea visibilizado y representado por la contabilidad? ¿Qué otras formas de medición y valoración podrían considerarse en contabilidad? Este asunto tiene que ver con la vivencia y la experiencia que hemos tenido con la comunidad de Granizal, en el sentido de que hacer visible la práctica emerge motores de conciencia que posibilitan la pregunta, siempre subversiva, como diría Ghiso (s. f., p. 7). Estos interrogantes a ese "darnos cuenta" que aparecen en nuestros encuentros con las organizaciones, gracias a la concienciación, no se resuelven en el corto plazo, pues ello refiere a una discusión académica profunda que se ha venido planteando en contabilidad por años y que escapa a las posibilidades de respuesta que tenemos, por ahora, en esta investigación.

Tabla 7 Matriz de elementos de la venta de servicios propuesta por CDPG.

Fuente: archivo del proyecto de investigación Contabilidad Popular.

Existen valores que no son económicos, por ejemplo, el de la juntanza, el trabajo, la solidaridad, el intercambio desinteresado y las redes comunitarias que se tejen alrededor de los objetos sociales de las organizaciones de la vereda Granizal con un propósito común. Las prácticas contables no son homogéneas y lineales, y hacen parte del contexto de la organización, su comprensión en "contextos organizativos requiere más que una descripción técnica de los sistemas de información contable" (Larrinaga, 1995, p. 287).

Las prácticas organizacionales, que no son otra cosa que modos de la práctica social, dependen de un campo económico, social, político e institucional del cual no están exentos los contextos sociales comunitarios. Ese campo social está referido al tejido comunitario asentado en el territorio de la comunidad de Granizal, en el que se presentan y emergen prácticas de contabilidad que deben ser revisadas a la luz de las necesidades y anhelos de las organizaciones. Es allí donde la contabilidad popular como una propuesta pedagógico-política tiene lugar y sentido.

Contabilidad popular: sentidos en las organizaciones de la vereda Granizal

La contabilidad popular se propone como una práctica pedagógico-política, que compromete una propuesta de formación intencionada y ética, en la que los sujetos hacen parte de un proceso de concienciación y subjetiva-ción (Torres, 2009a), donde se potencian las posibilidades de acción y crítica en torno a lo contable en organizaciones sociales, comunitarias y de economía solidaria y alternativa. La preocupación de la contabilidad popular es lo pedagógico y lo político desde el lugar de la educación popular.

La contabilidad popular no se propone tanto como otra contabilidad, al menos no en los resultados que se presentan en este artículo, pues son limitados; más bien, es una práctica que puede ser utilizada desde la heterodoxia contable para resignificar y construir otras prácticas contables con los sujetos de las organizaciones. Ahora bien, la contabilidad popular como categoría en construcción puede revelarse a partir de los avances de la práctica investigativa que se puedan lograr en el tiempo, como posibilidad de otra contabilidad.

Cuando se señala que la contabilidad popular se inscribe en la perspectiva heterodoxa, se somete a la tensión permanente de lo que se ha construido como conocimiento interpretativo y crítico, pues creemos que la discusión también puede pasar por qué y cómo hemos entendido lo dominante y lo heterodoxo en contabilidad, desde qué lugares se han construido y se les ha dado sentido. La teoría, el conocimiento acumulado que entendemos como crítico, es solo un instrumento y debe ser revisado constantemente de acuerdo con las condiciones sociohistóricas y las emergencias de las realidades (Zemelman, 2005).

La contabilidad popular reconoce los sentidos y saberes de los sujetos de las organizaciones y eso incluye, también, las prácticas contables dominantes. ¿Hasta qué punto el conocimiento y las teorías contables heterodoxas se han construido desde la idea, el deber ser o la sobreteorización de la contabilidad y no desde las realidades materiales y simbólicas de las organizaciones? Ahora, esto no quiere decir que la contabilidad popular no discuta y no propicie las condiciones para la construcción de otras prácticas contables de acuerdo con los sentires y las necesidades de las organizaciones.

Otro de los elementos constitutivos de la contabilidad popular es lo pedagógico, que no puede comprenderse como un asunto menor, donde solo es visto como un vehículo que nos señala formas de cómo educar y formar, desligado de los cuestionamientos de qué, cómo, para qué y para quiénes. De acuerdo con los enfoques, lo pedagógico está relacionado con la legitimidad o reproducción o transformación de los lugares desde donde se conoce cómo y el para qué, además del lugar del sujeto en este proceso.

Lo pedagógico, desde la educación popular, no reproduce los conocimientos y prácticas contables ya existentes de manera acrítica; tampoco es asistencialista o un vehículo transmisor, pues estas "y su cambio están inmersas en un proceso social e institucional" (Larrinaga, 1995, p. 363). Lo pedagógico es acción y reflexión para conocer, construir y transformar los conocimientos y prácticas contables de manera solidaria, participativa y desde las prácticas y experiencias cotidianas de los sujetos de las organizaciones como productoras de conocimiento y principio de realidad.

La educación popular es, en sí misma, política (Freire, 2005; Ghiso, 2017; Jara, 2018; Pérez, 2000). Se desarrolla y parte del contexto y práctica cotidiana como principio de conocimiento y reflexión, pero también como campo de acción política. Su propuesta educativa y pedagógica asume que el proceso de aprendizaje es práctico y reflexivo (Freire, 2005), y se genera en la interacción, el reconocimiento y el respeto por los saberes de los otros y otras. No hay un saber exclusivo a las credenciales académicas; por el contrario, hay un valor profundo hacia las cosmogonías, el quehacer, las percepciones y las prácticas contables que los sujetos desarrollan en sus territorios. Lo pedagógico busca transformar la realidad que reconoce a los sujetos como partícipes de una comunidad, un colectivo, una organización en clave de su historicidad y experiencias vitales como portadoras de conocimientos; de allí que la contabilidad popular se reconozca dentro de este plano con la posibilidad de aportar a la resignificación, uso y beneficio de la contabilidad para las organizaciones.

Lo pedagógico se convierte en un eje esencial en la consolidación de apuestas políticas, organizativas y populares, en términos de la creación de nuevos valores, sentidos y representaciones a través del empoderamiento, del reconocimiento del saber de los sujetos y su capacidad de transformar la realidad, así como del uso de metodologías participativas y dialógicas que se sintonicen con otras maneras de representar el mundo (Barragán & Torres, 2018). En este sentido, la pedagogía y lo pedagógico

no están pensados en el sentido instrumentalista de la enseñanza y transmisión del saber; tampoco están limitadas al campo de la educación o los espacios escolarizados. [...] La pedagogía se entiende como metodología imprescindible dentro de y para las luchas sociales, políticas, ontológicas y epistémicas de liberación. (Walsh, 2013, p. 29)

La contabilidad popular se pregunta por el qué, el cómo, el para qué y el para quién conocer desde los lugares contextuales y de enunciación de los sujetos de las organizaciones. Este carácter intencional y político de la contabilidad popular es consecuente con la práctica pedagógica, pues no se reduce a la transmisión de conocimientos y a la concepción bancaria (Freire, 2005) de la práctica contable, sino que se reafirma en la intención de generar las condiciones para la construcción colectiva del conocimiento, la reflexión crítica de la práctica contable y la transformación de las subjetividades de quienes hacen parte de las organizaciones y de las contadoras y contadores que participan en el proceso.

La contabilidad popular busca generar las condiciones para resignificar las prácticas contables y posibilitar la emergencia de otras (Gallón et al., 2020). La resignificación se entiende como el proceso permanente de darle sentido a las prácticas contables a partir de la acción pedagógica y de situar a los sujetos en la dimensión simbólica y política de nombrar y narrar, hacer presente y consciente su palabra, su experiencia y su práctica. La emergencia de otras prácticas contables se presenta en la interacción, búsquedas, necesidades y encuentros de los sujetos de las organizaciones que participan de la práctica pedagógico-política.

La resignificación se da de manera dialógica, es decir, tanto de las prácticas de los sujetos de las organizaciones como de quienes hemos acompañado el proceso de los talleres de contabilidad popular en calidad de contadoras. La tensión entre los saberes académicos contables y los saberes de las organizaciones nos invita a reconocer otras formas de nombrar y hacer visibles prácticas y formas de relacionarse y comprender lo contable a partir de la puesta en común y pública de los conocimientos que construimos o apropiamos por lógica, sentido común o saber académico y formal. El lenguaje y las racionalidades en las que se construyen o se inscriben los conocimientos y prácticas contables entran a hacer parte de un espacio colectivo de comprensión y resignificación, en la medida en que se enuncian y se vuelven visibles para los participantes de la práctica de contabilidad popular.

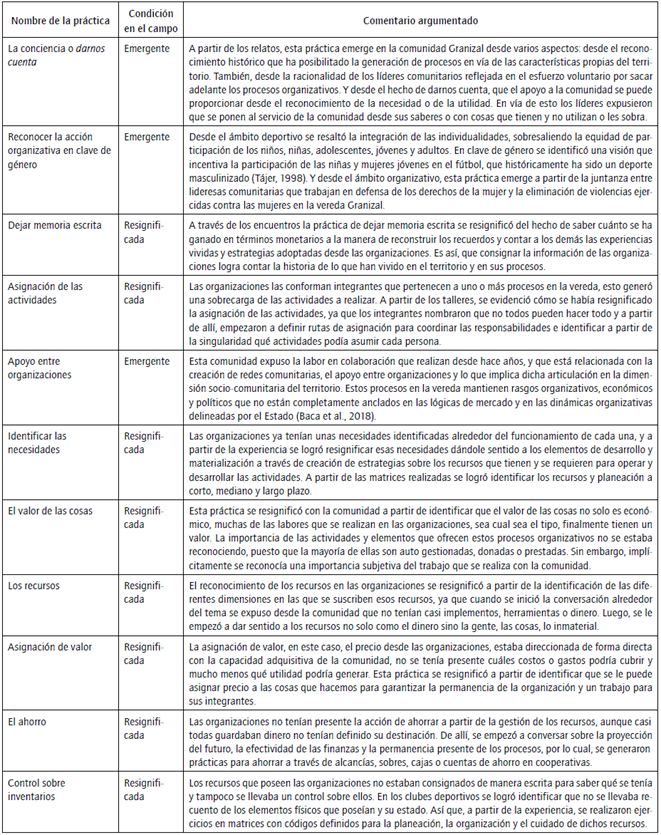

En la experiencia de contabilidad popular con las organizaciones sociales y comunitarias de la vereda Granizal emergieron y se resignificaron prácticas contables. En la tabla 8 se presentan estas prácticas, que son potentes, no solo para comprender la contabilidad popular en las organizaciones, sino para situar la praxis pedagógica-política como constitutiva de un campo epistémico, de saberes, sentires y relacionamientos con y desde los sujetos.

Las prácticas contables se desarrollan en un contexto social e institucional y, en este caso, comunitario, donde las fuerzas sociales pueden influenciar la práctica y cambiar la contabilidad (Larrinaga, 1995). En este mismo sentido, León-Paime (2020) afirma que "la práctica contable está asociada al uso de una serie de técnicas desarrolladas y asociadas al saber contable en la sociedad" (p. 26). Si bien las prácticas contables son expresiones sociales, lo que indica que no están determinadas, sino que se pueden transformar y moldear, también se encuentran prácticas contables legítimas.

Las prácticas contables legítimas son "aquellas que se desarrollan y ejecutan bajo las arbitrariedades que el campo contable establece" (León-Paime, 2020, p. 26) y que son legitimadas por la acción educativa y pedagógica contable en contextos formales e informales. Esto se puede equiparar a la concepción bancaria (Freire, 2005) de la práctica contable, es decir, de la transmisión de conocimientos y prácticas contables sin mediación de la reflexión crítica, pero, sobre todo, de los lugares de poder y epistemes que legitiman esas prácticas contables y las cuales se posicionan como únicas y válidas para las organizaciones. De ahí que la contabilidad popular se proponga, de manera intencionada, posibilitar las condiciones para la emergencia y resignificación de prácticas contables desde lo pedagógico-político en el contexto de la educación popular desde la concienciación.

La contabilidad popular puede ser desarrollada por cualquier persona integrante del proceso organizativo, debido a que la experticia no está limitada exclusivamente a quienes son contadores públicos profesionales y han pasado por las aulas académicas, sino que pasa por la experiencia que atraviesa los sentipensares; de allí que se descoloca la imagen del profesional contable como el único encargado de controlar los recursos y se propone empoderar a los sujetos de las organizaciones para que sean conscientes de su proceso contable de acuerdo con sus necesidades, formas de comprensión y lugares de enunciación y reconocimiento.

La contabilidad popular como práctica pedagógico-política parte de reconocer a los sujetos, no como objetos o recipientes vacíos, que carecen de conocimientos y necesitan ser ilustrados o llenados por expertos en contabilidad, sino como sujetos de su praxis, con consciencia, voluntad y agencia. La experiencia nos ha enseñado que los sujetos de las organizaciones tienen prácticas contables que han desarrollado a partir de sus comprensiones, su relaciona-miento con lo cotidiano y el sentido común.

La idea de este trabajo colectivo en el tema de los recursos que tienen y necesitan las organizaciones en el corto, mediano y largo plazo es que quienes las integran tengan elementos que les permitan hacer una buena gestión de su organización, que puedan tener elementos financieros básicos que les permitan tomar decisiones, pero además poder organizar la casa, su casa-organización.

Con las organizaciones de la vereda Granizal lo hemos planteado en muchas situaciones; es muy difícil comprar una nueva indumentaria, hacer un convite cada ocho días o ejercer una acción comunitaria, un sancocho, si no tenemos claridad de cómo está nuestra organización, con qué elementos contamos, cuáles son las capacidades que tenemos a corto, mediano y largo plazo. Estos son algunos elementos que hemos pretendido trabajar con la comunidad a partir de sus necesidades.

Desde la práctica pedagógica, un aspecto que emerge y se resignifica es tener el control de la organización desde múltiples posibilidades, es decir, desde lo financiero, lo recursos, el dinero, pero también desde las decisiones que todos los días tenemos que tomar, porque nos enfrentarnos diariamente con situaciones de la vida cotidiana en las organizaciones que nos exigen movimiento de recursos.

Si bien las prácticas de contabilidad popular (a partir de los talleres) que se han realizado hasta el momento con las organizaciones de la vereda Granizal presentan dificultades y muchos aspectos merecen ser revisados de manera reflexiva y crítica, también es cierto que señalar que no hay un cambio o falta de problematización de los saberes contables de los sujetos de las organizaciones, solo porque algunos de estos se inscriben en las lógicas de la contabilidad financiera, es una suerte de colonialidad epistémica. Puede resultar fácil señalarlo desde la prescripción, del deber ser de la contabilidad heterodoxa, de lo que creemos que es, como académicas, el conocimiento crítico, pero la realidad de las organizaciones escapa, incluso, a estas teorías.

Tabla 8 Prácticas emergentes y resignificadas en las organizaciones de la vereda Granizal.

Fuente: elaboración propia a partir de los relatos de los talleres de Contabilidad Popular.

Los sentidos de la contabilidad popular en las organizaciones sociales y comunitarias de la vereda Granizal se comprenden en la práctica pedagógico-política que posibilita la reflexión, la acción y la construcción de conocimientos y saberes contables por parte de los sujetos. La concienciación y la subjetivación son clave en la práctica, porque se genera un cambio en los mismos sujetos y se convierte es una experiencia significativa que atraviesa las voluntades, los deseos, los aprendizajes y el cuerpo.

Las emergencias y la resignificación de prácticas contables de las organizaciones de la vereda Granizal permiten ver las potencialidades de la contabilidad popular, desde la praxis, en los sujetos y las organizaciones, porque le da nuevos sentidos a la práctica situada y orienta la construcción de nuevos conocimientos, formas de comprender y transformar los saberes y prácticas contables en el contexto de las organizaciones.

Reflexiones, aciertos y dificultades en el proceso de investigación

No podemos pensar que todos los procesos de investigación proponen escenarios de éxito para los sujetos de la investigación. Investigar se convierte en una experiencia que pasa por el cuerpo de quienes hacemos posible la acción; es una marca imborrable que precisa reflexión; ir y volver sobre lo que pasó; es un trabajo que, además, requiere ser colectivo.

El esfuerzo por aplicar metodologías participativas tuvo sus aciertos y desaciertos. No solo se trató de darle cuerpo y alma a la contabilidad popular, sino que, además, comprometió una reflexión sobre la dimensión pedagógica que se integra a esta visión divergente. Hemos también identificado dificultades en cuanto a la mediación de la virtualidad para el desarrollo de los encuentros con las organizaciones, pues la comunidad expresa que necesitan estrategias de enseñanza que rupturizan las posibilidades que tiene la tecnología en una suerte de injusticia cognitiva (Castillo & Caicedo, 2016). Aquí también es preciso plantear la distancia entre las prácticas y narrativas del conocimiento experto que ya hemos interiorizado quienes hacemos parte de la academia y la vigencia plagada de experiencia de la doxa persistente en las organizaciones y comunidades. El reto de avanzar en estas propuestas metodológicas en medio de una pandemia resultó ser una batalla de gran envergadura, pues muchas de las personas que integran las organizaciones no contaban con los medios tecnológicos para los talleres, lo que impidió una continuidad temática en casos particulares. Por otro lado, el espacio tecnológico dificultó la experiencia interactiva que pudiese conllevar un proceso de aprendizaje más efectivo tornando momentos dispersos en los primeros talleres; además, significó un reto en el lenguaje y la comunicación, porque la información en sí misma como instrumento no permite generar un diálogo, debate o intercambio.

La práctica y la experiencia investigativa ha pasado por la reflexión constante del equipo de investigación. Con esperanza, seguimos insistiendo en la posibilidad de creer en que este proyecto vale la pena, aunque reconocemos las diversas tensiones epistémicas, políticas y técnicas que emergen, pues aún seguimos en el proceso de aprendizaje. Hemos puesto todos los esfuerzos para que este ejercicio se constituya en la posibilidad de resignificación de nuestras prácticas como contadoras públicas, las cuales aprendimos y ejecutamos en nuestros procesos formativos y laborales, de la relación que construimos con las personas que participan en la práctica de contabilidad popular desde la paridad, pero también que nos ha puesto en tensión la forma de desarrollar con el otro esta propuesta, donde se empieza a reconocer que no existe un formato estándar para las organizaciones con las que se trabaja.

La reflexión de la práctica con las organizaciones de la vereda Granizal nos ha llevado a cuestionar y darnos cuenta de que tenemos prácticas que no logramos escindir de nuestro saber académico, lo que llevó, en muchas ocasiones, a que los talleres reprodujeran, sin poner en discusión y contexto, prácticas contables financieras que escapaban o iban en contravía de las racionalidades y sentidos de las organizaciones. También nos dimos cuenta de que el lenguaje que usamos, la manera de nombrar, respondía a las representaciones y signos académicos sin permitir un encuentro o darle posibilidad a otras maneras de nombrar y enunciar las realidades y relaciones de las organizaciones en el territorio. Esto nos ha llevado a la reflexión constante de nuestra praxis y adquirir una conciencia, pues implica una apertura y disposición a reconocer realidades concretas y posibilidades, pero, sobre todo, construir y conocer a partir del diálogo que se teje con las otras y otros desde sus lugares de enunciación.

Este proceso de investigar ha generado que nos replanteemos las formas a partir de las cuales hacemos investigación, concebimos la contabilidad y formamos estudiantes en las universidades, pues el desafío del trabajo comunitario y en contexto refiere a prácticas de investigación y prácticas pedagógicas que, situadas en la universidad, en medio de los procesos de formación contable, no abarcan e incluso se quedan cortas en espacios de divulgación como estos.

Como investigadoras hemos aprendido el valor de la escucha, el reconocimiento de las experiencias y la otredad. No somos las mismas que iniciamos el camino y seguimos aprendiendo, dándole valor a los errores y aciertos que hemos tenido y siendo conscientes de que este proceso está inacabado y en constante avance, cuestionamiento y replanteamiento. Nos hemos dado cuenta de que las exigencias de la comunidad científica contable versan sobre el protagonismo de la teoría en este proceso y que incluso se tiende a restarle sentido a la propuesta por no circunscribirse a los designios científicamente correctos. Sin embargo, este camino está en constante tensión y la experiencia empírica nos ha ofrecido rutas de reconocimiento, pero también ha sembrado más inquietudes que certezas y nos hemos visto a nosotras mismas más conscientes de cada paso dado desde nuestros alcances y limitaciones. Esto ha impactado en el devenir docente, profesional, investigativo y personal, pues hemos puesto el cuerpo y el corazón por el proyecto aún con sus vacíos y necesidades.

Conclusiones

La contabilidad popular en las organizaciones sociales y comunitarias de la vereda Granizal se teje como práctica pedagógico-política a partir de las experiencias, saberes y vivencias cotidianas de las personas en su contexto particular; es decir, no es posible comprender la contabilidad popular por fuera de la interacción, conversación y construcción con las organizaciones, porque cobra sentido en la praxis, en la acción pedagógica y en la reflexión y transformación de la práctica con los sujetos de las organizaciones (Gallón et al., 2020; Freire, 1997, 2005, 2012).

Desde la educación popular (Freire, 2005, 2011), la contabilidad popular se presenta con unas intenciones pedagógicas y éticas que se distancian de la concepción bancaria de la práctica contable en las organizaciones y de los procesos de formación tradicionales. Estos propósitos, que son esencialmente políticos, se dirigen a un campo diverso, plural e histórico de construcción de conocimientos y epistemes situadas (Zemelman, 2005), que pasan por el cuerpo, por un nosotros/as pedagógico contextuado (Ghiso, 2018) y por la consciencia y la transformación subjetiva.

Las experiencias de contabilidad popular con las organizaciones de la vereda Granizal, a partir de los talleres participativos y la conversación, adquieren sentido, en la medida en que se atienden las emergencias de la práctica situada y vivencial como un proceso permanente que nos invita a revisitar los lugares de enunciación de los sujetos de la experiencia. Esta posibilidad la reconocemos como ese proceso de resignificación de las prácticas contables, es decir, su sentido desde la acción pedagógica y la comprensión de los sujetos en su dimensión simbólica y política desde la experiencia, pero también desde el proceso de deformación de quienes hacemos parte, de nuestras prácticas como contadoras, de las relaciones que construimos en el territorio, como un elemento catalizador de alternativas y lugares-otros.