Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introdução

Historicamente, cada país desenvolveu o seu padrão ou sistema de contabilidade e relato financeiro, criando, assim, uma barreira de informação que resultava na falta de comparabilidade. A problemática em torno da classificação dos diferentes sistemas contabilísticos internacionais foi matéria de estudo e análise de alguns autores, com destaque para Nobes (1981, 1983). Posteriormente, Gray (1988) definiu um modelo baseado em valores culturais no âmbito específico da contabilidade que permitisse explicar as diferenças em torno do relato financeiro dos vários países.

O movimento mais recente em torno da harmonização e da convergência contabilísticas internacional tem sido conduzido pelo International Accounting Standards Board (IASB), através da produção de um conjunto de normas, nomeadamente as International Accounting Standards (IAS) e as International Financial Reporting Standards (IFRS), tendo em vista um relato financeiro globalmente comparável.

Tradicionalmente, no entanto, Portugal tem sido classificado como um país conservador em matéria de relato financeiro, quer no que respeita ao seu enquadramento na literatura sobre os sistemas contabilísticos internacionais (Nobes, 1983), quer como resultado do valor cultural do conservadorismo, inerente aos profissionais no âmbito da contabilidade (Gray, 1988). Tal enquadramento pode resultar na existência de potenciais enviesamentos no que respeita à apresentação de um relato financeiro o mais possível comparável, considerando a influência do conservadorismo no contexto do julgamento profissional em contabilidade. Subjacente ao conservadorismo, encontra-se, ainda, a influência da fiscalidade na definição das políticas contabilísticas.

Em 2010, Portugal adotou o Sistema de Normalização Contabilística (SNC) no sentido de convergir o seu sistema contabilístico com as IAS-IFRS do IASB. Como tal, assim como as IAS-IFRS, um conjunto expressivo das Normas Contabilísticas e de Relato Financeiro (NCRF) emitidas pela Comissão de Normalização Contabilística (CNC) requer o julgamento profissional, o que pode conduzir a diferentes interpretações por parte dos preparadores da informação financeira.

Existindo essa subjetividade nas normas, os preparadores poderão basear as suas decisões nas normas fiscais, de modo a evitar a assunção de riscos associados à tomada de decisão, o que encontra justificação no conservadorismo enquanto valor cultural no âmbito da contabilidade (Gray, 1988). Em termos mais específicos, possibilita em complemento evitar as divergências, sobretudo em matéria de imposto sobre o rendimento, com as autoridades fiscais de cada país.

A definição de critérios baseados na fiscalidade, quando tal se revela possível, poderá prejudicar a característica qualitativa da relevância e a representação fidedigna da informação financeira, se em casos mais extremos puser em causa a perspetiva económica das transações e eventos objetos de relato, sem prejuízo, no entanto, da consideração do custo (ou da relação custo versus benefício) nas decisões subjacentes ao reconhecimento, à mensuração, à divulgação e à apresentação de tais fenómenos.

De facto, o custo como constrangimento à informação financeira assume tal importância que resultou na consideração por parte do IASB e da CNC de normativos mais simplificados para entidades de menor dimensão, menos complexas e com necessidades de informação mais reduzidas. Em Portugal, esse aspeto revela-se, designadamente, na maior aproximação entre algumas políticas contabilísticas existentes não só na Norma Contabilística e de Relato Financeiro para as Pequenas Entidades (NCRF-PE), mas também, e sobretudo, na Norma Contabilística e de Relato Financeiro para as Microentidades (NCRF-ME) e os critérios de natureza fiscal. Mais especificamente, observa-se que, em matéria de depreciações, as microentidades devem utilizar o método da linha reta, que representa o critério prioritário em matéria fiscal, tendo ainda que utilizar o modelo do custo para os seus ativos fixos tangíveis e intangíveis, sem consideração quanto às imparidades, cuja consideração fiscal se apresenta bastante limitada.

Considerando os elementos anteriores, importa perceber se os preparadores portugueses, neste estudo representados pelos contabilistas certificados (CC), encontram-se influenciados por critérios de ordem fiscal, em detrimento de critérios económicos, na tomada de decisão em matéria de contabilidade e relato financeiro. Entre essas matérias, incluem-se, designadamente, as perdas por imparidade, depreciações e amortizações, provisões e modelos de men-suração subsequente em geral, em que os critérios fiscais entram potencialmente em conflito com os critérios contabilísticos, definidos, por seu turno, à luz de fundamentos de natureza mais económica baseados na característica qualitativa da representação fidedigna.

Pretende-se perceber, mais especificamente, se as políticas contabilísticas são selecionadas com base na fiscalidade ou a partir de critérios económicos, mais próximos dos vertidos nas IAS-IFRS do IASB e, consequentemente, nas NCRF do SNC em Portugal.

Em termos mais concretos, com a convergência das normas nacionais com as normas internacionais (IAS-IFRS do IASB), importa perceber se os critérios mais alinhados com a fiscalidade prevalecem, ou não, nas decisões tomadas em matérias ligadas, em última instância, ao relato financeiro. Em causa, normativos que se encontram baseados maioritariamente em princípios, em detrimento de regras, sendo o exercício do julgamento profissional um elemento relevante na sua aplicação.

Este estudo revela-se, assim, oportuno na medida em que o SNC se encontra em vigor há mais de dez anos, sendo relevante perceber-se se, de facto, ao fim desse tempo, observa-se uma mudança cultural na forma como são definidas e concebidas as políticas contabilísticas que, ao fim, encontram-se refletidas no relato financeiro.

Apesar da antiguidade dos modelos de Nobes (1981, 1983) e Gray (1998), estudos mais recentes, ainda que pouco numerosos, apontam para a influência da fiscalidade sobre a contabilidade, sendo possível identificar evidências nessa matéria, quer em Portugal (designadamente, Figueiredo, 2016; Marcelino, 2013; Nascimento & Góis, 2014), quer noutros países (designadamente, Fekete et al., 2011; Moisescu, 2018; Tzovas, 2006).

Este artigo divide-se, para além desta primeira (introdução), em mais quatro seções cujo conteúdo se descreve a seguir. A segunda seção (enquadramento teórico) apresenta os aspetos relativos à harmonização contabilística internacional, à influência da fiscalidade sobre a contabilidade, bem como os estudos relativos à cultura e ao julgamento profissional. A terceira (hipótese e metodologia) apresenta a hipótese definida e a metodologia utilizada para o desenvolvimento do estudo, incluindo elementos tais como o instrumento de recolha, a população, a amostra e o período do estudo, bem como as técnicas estatísticas utilizadas para o tratamento dos dados. Na quarta seção (apresentação e discussão dos resultados) são detalhados e analisados os resultados obtidos no presente estudo e, por fim, a quinta seção (conclusões) se dedica à divulgação das conclusões obtidas, sendo também apresentadas as limitações e as perspetivas para o desenvolvimento de futuros estudos nessa linha de investigação.

Enquadramento teórico

A harmonização internacional, conduzida principalmente através do IASB, visa assegurar um nível adequado de comparabilidade da informação financeira no relato das entidades de distintos países.

A União Europeia (UE), na tentativa de atingir tal objetivo, decidiu adotar as IAS-IFRS. Para o efeito, foi publicado em 2002 o Regulamento 1.606/2002/CE do Parlamento Europeu e do Conselho de 19 de julho, a partir do qual as entidades com valores mobiliários admitidos à negociação em mercado regulamentado na UE passaram, a partir de 1 de janeiro de 2005, a ser obrigadas a adotar as IFRS na preparação das suas demonstrações financeiras consolidadas. Adicionalmente, também as entidades emitentes de valores mobiliários que não apresentem contas consolidadas passaram, a partir de 2007, através do Regulamento 11/2005 da Comissão do Mercado de Valores Mobiliários (CMVM), a ter de apresentar as suas contas individuais em conformidade com as IFRS do IASB.

O Decreto-Lei 35/2005, de 17 de fevereiro, responsável pela transposição da Diretiva 2003/51/CE do Parlamento Europeu e do Conselho, de 18 de junho de 2003, veio ampliar o âmbito de aplicação das NIC, com caráter alternativo, às contas consolidadas de entidades não emitentes de valores mobiliários, bem como às contas individuais de entidades incluídas no perímetro de consolidação de outras que adotem, obrigatória ou facultativamente, as NIC.

Em 2010, Portugal adotou o SNC, ao abrigo do Decreto -Lei 158/2009, de 13 de julho, conduzindo a que grande parte das entidades nacionais, não abrangidas pelas IFRS ou outros normativos especificamente aplicáveis a determinados setores, passassem a utilizar as NCRF, amplamente baseadas nas IAS-IFRS. O SNC integrava igualmente um regime específico e simplificado para as designadas pequenas entidades, que adotavam uma única norma: a NCRF-PE.

Ao abrigo da Lei 35/2010, de 2 de setembro, foi adotado um regime ainda mais simplificado, em face do regime das pequenas entidades, para as microentidades, o qual foi denominado "Normalização Contabilística para as Microentidades" (NCM), também com a previsão de uma única norma, atualmente designada NC-ME.

Posteriormente, o Decreto-Lei 158/2009 foi republicado por via do Decreto-Lei 98/2015, de 2 de junho, em resultado da transposição da Diretiva 2013/34/EU do Parlamento Europeu e do Conselho, de 26 de junho de 2013, tendo-se integrado, no SNC, a Normalização Contabilística para as Microentidades (NCM).

Em síntese, o SNC e as IAS-IFRS passaram a integrar o conjunto normativo aplicável às entidades nacionais. Estando em causa normativos baseados em princípios, a possibilidade de tratamentos alternativos e a necessidade de julgamentos e estimativas em diversas matérias contabilísticas podem atuar como elementos de mitigação de um adequado nível de comparabilidade da informação financeira. Como tal, os preparadores da informação financeira necessitam, na prática contabilística, de exercer o julgamento profissional para a tomada de decisão em matérias relativas ao relato financeiro. Nesse sentido, mantém-se relevante a análise dos elementos que influenciam a tomada de decisão ou, por outras palavras, encontram-se na base do relato financeiro.

Nobes (1992) destacava, entre os obstáculos à comparabilidade da informação financeira ao nível global, a coexistência de diferentes sistemas legais e de prioridades na definição dos objetivos da contabilidade entre os países. Alexander e Nobes (2001) argumentam, no mesmo sentido, que as necessidades em matéria de informação financeira serão sempre distintas de país para país, assim como o meio envolvente.

Não obstante, existem também outros fatores que estão implícitos na divergência da informação financeira de cada país. De acordo com Choi e Meek (2005), a compreensão dessas diferenças passa pelo conhecimento da cultura que vai influenciar a gestão dos negócios, dos sistemas políticos que influenciarão os sistemas legais, bem como pelas taxas de inflação.

Historicamente, distintos autores analisaram os elementos que estão na base das potenciais diferenças no relato financeiro de entidades de distintos países, propondo modelos de classificação para os designados sistemas contabilísticos internacionais, sendo disso exemplo o referencial de Nobes (1983) ou os modelos baseados na influência de valores culturais, destacando-se, nesse contexto, o referencial de Gray (1988).

Nobes (1983), partindo dos contributos de Mueller (1967), propôs uma classificação para os sistemas contabilísticos internacionais com ênfase nos distintos elementos que influenciam as práticas contabilísticas em cada país. Alguns países, tais como Bélgica, Espanha, França e Itália, apresentavam, de acordo com o autor, práticas contabilísticas baseadas na fiscalidade. Embora Portugal não se encontre claramente identificado nesse grupo, importa ressalvar que o país possuía, à data, o Plano Oficial de contabilidade, baseado no plano de contas francês.

Por seu turno, Gray (1988) destaca que o relato financeiro pode ser fortemente influenciado pela cultura. Assim, e através da definição de valores culturais no âmbito da subcultura da contabilidade, o autor procurou explicar a forma como o julgamento profissional e as práticas contabilísticas influenciam o relato financeiro. De acordo com o modelo proposto pelo autor, Portugal enquadra-se no conjunto dos países conservadores. O conservadorismo, como valor cultural, opõe-se ao otimismo, identificando-se como uma abordagem mais cautelosa na mensuração, sobretudo, de ativos e rendimentos, especialmente quando se trata de um evento com algum grau de incerteza quanto à sua ocorrência no futuro.

O valor do conservadorismo incorpora, ainda, a influência da fiscalidade na tomada de decisões, elemento defendido por Nobes (1983) e considerado por Gray (1988) no enquadramento dos países em torno dos distintos valores culturais propostos.

De facto, a relação de dependência entre a contabilidade e a fiscalidade tem sido especificamente objeto de discussão pela literatura.

Zamora (2000) destaca uma análise desenvolvida por um grupo de trabalho da Organização para a Cooperação e Desenvolvimento Económico que identifica, em Estados-membros da UE, casos de elevada dependência, dependência relativa e total independência entre as duas áreas, sendo esta última considerada a mais difícil de ser alcançada em pleno.

Fields et al. (2001) analisaram os estudos relativos aos fa-tores determinantes das escolhas contabilísticas, tendo identificado claramente a influência da fiscalidade no sentido da redução da carga fiscal, concluindo ainda que "o resultado obtido não é surpreendente, na medida em que os impostos são provavelmente um efeito de primeira ordem e a poupança fiscal um benefício que os gestores provavelmente não irão ignorar" (Fields et al., 2001, p. 284).

Cuzdrioream e Matis (2012), a partir de ampla revisão de literatura, discutem a influência da fiscalidade sobre a contabilidade nos países europeus após a adoção das IAS-IFRS. Os autores identificaram modelos que caracterizaram os países em função da dependência ou da ligação entre as referidas matérias, que têm sido utilizados, designadamente, por Hoogendoorn (1996) e Lamb et al. (1998). Em tais casos, os sistemas contabilísticos de países com características próximas de Portugal, isto é, países denominados "sistemas continentais" foram classificados como dependentes da fiscalidade (Hoogendoorn, 1996) ou dominados por critérios fiscais (Lamb et al., 1998).

De facto, as evidências empíricas em diversos países com características similares às de Portugal parecem apontar nesse mesmo sentido.

Kindberg e Persson (2005) analisaram a relação entre a contabilidade e a fiscalidade na Suécia, em fase prévia à adoção das IAS-IFRS como resultado da harmonização contabilística promovida pela UE. A partir da realização de entrevistas semiestruturadas a cinco indivíduos com conhecimentos das duas áreas em análise, concluíram que a conexão entre a contabilidade e a fiscalidade é ainda elevada e, como tal, precisa de ser considerada, sobretudo na perspetiva das PME, para as quais não se identificam sinais de harmonização.

Por sua vez, Nobes (2008) analisou as razões subjacentes à decisão em torno da adoção, ou não adoção, das IAS-IFRS por parte dos países da Europa, nas situações em que tal não se enquadrava como obrigatória, tendo identificado um grupo de países cuja não adoção era explicada por razões relacionadas com a legislação fiscal. Importa destacar que Portugal enquadrava-se nesta última categoria.

Fekete et al. (2011) realizaram uma análise empírica para um período alargado de 11 anos (de 1999 a 2009) a pequenas e médias empresas (PME) na Roménia, no sentido de identificar possíveis relações entre a contabilidade e a fiscalidade. Para o efeito, os autores utilizaram modelos econométricos (regressões) tendo como variáveis alguns indicadores extraídos dos relatórios e das contas das entidades incluídas na amostra do estudo. Com base nos resultados obtidos, concluíram que a contabilidade se apresentava, de facto, fortemente influenciada pela fiscalidade, sendo essa relação passível de alteração ao longo do tempo por mudanças quer nos sistemas fiscais, quer nos sistemas contabilísticos.

Em estudo igualmente efetuado na Roménia, Fekete et al. (2010) analisaram, numa perspetiva mais alargada do que o estudo anteriormente referido, as razões subjacentes à definição das políticas contabilísticas nas PME. No entanto, utilizaram um questionário que foi distribuído aos Chief Financial Officers e aos Chief Accountants, tendo incluído como um dos elementos de análise a influência da fiscalidade. Através da análise fatorial efetuada, concluíram que o referido fator representava um dos elementos de maior influência na definição das políticas contabilísticas.

Ainda na Roménia, mas abarcando entidades de distinta dimensão, Fekete et al. (2009) analisaram empiricamente os dados de 433 empresas romenas entre 2006 e 2008, no intuito de mensurar o nível de influência da fiscalidade na contabilidade através da utilização de um modelo de regressão linear. A análise em causa permitiu-lhes concluir, à semelhança dos resultados obtidos por Moisescu (2018), que a contabilidade é de facto influenciada pela fiscalidade. No entanto, identificaram efeitos distintos consoante a dimensão. Em síntese, para as grandes empresas, foi identificado um nível mais reduzido de conexão, por comparação às pequenas empresas, encontrando ainda evidências de que as microentidades preparam a informação financeira sobretudo com objetivos fiscais.

Tzovas (2006) analisou as decisões sobre as políticas contabilísticas em PME da Grécia, tendo igualmente como base um questionário conduzido aos gestores financeiros de tais entidades. As conclusões obtidas confirmaram que as decisões podem ser influenciadas pela tentativa de minimização dos conflitos entre a contabilidade e a fiscalidade, constituindo esta uma das principais razões que estão na base da definição das políticas contabilísticas das entidades analisadas.

Em Portugal, Nascimento e Góis (2014) realizaram um estudo utilizando dados de mais de 60.000 declarações fiscais de empresas não cotadas sedeadas no distrito de Leiria entre 2008 e 2010. As autoras concluíram que a fiscalidade influencia a contabilidade em Portugal, sugerindo, no entanto, outros fatores que podem fazer com que as práticas contabilísticas sejam, de certa forma, alteradas, nas quais se incluem a cultura, o prestígio da profissão, o grau de desenvolvimento do país e as fontes de financiamento. Por fim, as conclusões do estudo não identificaram, entretanto, diferenças relativas aos fatores em análise a partir da introdução do SNC.

Rodrigues et al. (2014), por sua vez, estudaram a influência exercida pela fiscalidade na definição das políticas contabilísticas relacionadas especificamente com os ativos fixos tangíveis. Para tal, utilizaram as declarações fiscais de 60 empresas entre 2010 e 2012. Nesse sentido, analisaram matérias relativas ao reconhecimento e à mensuração inicial, à mensuração subsequente e ao desreconhecimento desse grupo de ativos. Os resultados obtidos levaram os autores a concluir que "as evidências contrariam os pressupostos em que se faz assentar a teoria contabilística. Verifica-se pouca preocupação para não dizer mesmo indiferença com a norma contabilística e, consequentemente, com as distorções que a adoção dos critérios fiscais possam produzir sobre a informação financeira" (Rodrigues et al., 2014, p. 17).

Pires et al. (2018) analisaram os impactos do normativo fiscal na seleção das políticas contabilísticas nas micro e pequenas empresas em Portugal. Para o efeito, analisaram informação contabilística e fiscal de 44 empresas (42 microempresas e duas pequenas empresas) para um período de três anos (de 2013 a 2015). Ao que pese a reduzida amostra analisada, as conclusões obtidas indiciam que a relação entre a influência da fiscalidade determina o resultado contabilístico das entidades no sentido de redução da carga fiscal.

Figueiredo (2016), por sua vez, estudou a relação entre a fiscalidade e da contabilidade nas PME através de questionários conduzidos a 30 CC. Apesar da reduzida amostra, as evidências obtidas no estudo permitiram identificar que as empresas que contratam os serviços de contabilidade em regime de outsourcing promovem uma maior aproximação da contabilidade ao normativo fiscal.

A conexão entre a contabilidade e a fiscalidade parece relativamente consensual na literatura sobre o tema em Portugal (designadamente, Liberato, 2018; Santos, 2017; Silva, 2016; Videira, 2013), sendo igualmente reforçada pelos poucos estudos empíricos realizados mais recentemente sobre o tema (Figueiredo, 2016; Nascimento & Góis, 2014; Pires et al., 2018; Rodrigues et al., 2014), os quais corroboram, em termos gerais, os resultados das investigações anteriores.

A próxima seção apresenta as hipóteses e as linhas metodológicas seguidas para o desenvolvimento deste estudo.

Hipótese e metodologia

A hipótese geral (HO) proposta para o presente estudo, em linha com as investigações anteriormente apresentadas, estabelece que a definição das políticas contabilísticas em Portugal encontra-se alinhada com a legislação fiscal e com as opções mais conservadoras. Adicionalmente, esta investigação analisa a potencial conexão entre a contabilidade e a fiscalidade através de duas perspetivas ainda não exploradas em estudos anteriores: a partir dos elementos de natureza pessoal (inerentes aos respondentes) e de natureza profissional (situação profissional) que caracterizam os respondentes (CC).

Na literatura clássica na área da contabilidade, Nobes (1983) já identificava a fiscalidade como um fator de relevante influência nas práticas contabilísticas dos países, determinante da classificação de um grupo de países europeus onde Portugal poderia ser igualmente incluído. O autor assume, nesse sentido, que aspetos como o sistema fiscal de cada país podem influenciar o sistema contabilístico dos países e, consequentemente, a informação financeira produzida localmente.

No enquadramento proposto por Gray (1988), Portugal apresentava-se com um elevado nível de conservadorismo, valor cultural que é característico de países onde a fiscalidade assume uma influência significativa sobre a contabilidade. Subjacente aos valores culturais propostos por Gray (1988), encontra-se o julgamento profissional, o qual é um dos aspetos que se encontra na base das hipóteses propostas, considerando as evidências da literatura anteriormente apresentada relativamente aos seus potenciais impactos no relato financeiro. Mais especificamente, e em linha com Nobes (1983), também Gray (1988) identificou a influência da fiscalidade como um elemento a ser considerado, uma vez que se encontra na base das características que definem um país conservador.

Apesar da antiguidade dos modelos anteriormente mencionados, estudos mais recentes apontam para a influência da fiscalidade sobre a contabilidade, sendo possível identificar evidências nessa matéria, quer em Portugal (Figueiredo, 2016; Marcelino, 2013; Nascimento & Góis, 2014), quer noutros países (Fekete et al., 2011; Moisescu, 2018; Tzovas, 2006).

Em particular, as investigações mais recentes efetuadas em Portugal continuam a indicar uma relativa manutenção desse enquadramento na matéria. Adicionalmente, os estudos empíricos realizados noutros países da UE para uma forte dependência entre as duas áreas, particularmente no que diz respeito aos países classicamente incluídos nos mesmos grupos onde Portugal também se insere, seja em termos dos sistemas contabilísticos propostos por Nobes (1983), seja em termos dos valores culturais da contabilidade de Gray (1988).

Os resultados deste estudo serão analisados tanto em termos globais quanto a partir da distinção dos respondentes em função de elementos de natureza pessoal e profissional. De destacar, contudo, que não são conhecidos estudos anteriores que procedam à análise dessa problemática com base na consideração de tais elementos, razão pela qual se optou pela não definição de hipóteses operacionais relacionadas.

No entanto, e apesar do reduzido suporte em estudos empíricos prévios, importa notar que tais subgrupos podem apresentar algumas características que, de alguma forma, foram evidenciadas na literatura anteriormente descrita, ainda que não alinhada com a análise proposta neste estudo. Designadamente, o género foi uma característica proposta por Hofstede (1980), que a analisou no âmbito das diferenças culturais entre os países. A idade, o nível de formação e os anos de experiência foram mencionados por Nobes (1998) como elementos subjacentes ao julgamento profissional.

Poder-se-ia igualmente esperar que o subgrupo que utiliza mais frequentemente as IAS-IFRS ou o regime geral do SNC baseia as suas decisões de políticas contabilísticas em função de critérios de cariz mais económico. Para esse grupo, encontra maior alinhamento teórico a consideração dos valores culturais do profissionalismo (por via do julgamento profissional), da flexibilidade (pela necessidade de aceitação das alterações propostas pelo IASB), da transparência (pelos requisitos de divulgação relativamente amplos) e do não conservadorismo ou não otimismo (por via da imposição da neutralidade).

Por fim, a área de formação, o nível de formação e os anos de experiência profissional encontram-se potencialmente conectados com o julgamento profissional. Designadamente, poder-se-ia esperar, com alguma razoabilidade, que a contabilidade ou a auditoria como área de formação principal e o nível mais elevado de formação resultaria na opção dos CC por critérios de cariz mais económico em matéria de políticas contabilísticos, contrariamente aos CC cuja formação de base é a fiscalidade.

Nesse sentido, a análise proposta neste artigo procurará, igualmente, depreender as diferenças entre os subgrupos, na tentativa de identificar uma maior ou menor propensão à definição das políticas contabilísticas com base em critérios de cariz mais económicos, isto é, seguindo os preceitos das normas contabilísticas e de relato financeiro aplicáveis (utilizadas no exercício da profissão), em detrimento de critérios fiscais.

De modo a analisar a conexão entre a fiscalidade e a contabilidade, esta investigação tem por objeto de análise algumas das matérias que apresentam distinto tratamento entre as duas áreas. Mais especificamente, pretende-se analisar se as políticas contabilísticas são definidas tendo em consideração o tratamento previsto pela legislação fiscal em Portugal ou se seguem de modo mais próximo os critérios económicos vertidos nas NCRF (baseadas nas IAS-IFRS). Para a concretização do estudo, um conjunto de afirmações vertidas num questionário posteriormente conduzido aos CC, que expressaram a sua opinião quanto à sua concordância ou discordância.

O referido instrumento de coleta foi aplicado aos CC, considerados os principais intervenientes no processo de preparação das demonstrações financeiras, tal como os estudos sobre a definição de políticas contabilísticas e, mais especificamente, na análise da relação entre a contabilidade e a fiscalidade conduzidos, designadamente, por Foo (2008), Fekete et al. (2010) e Figueiredo (2016) 1.

A população-alvo deste estudo corresponde, mais especificamente, aos CC com inscrição ativa na Ordem dos Contabilistas Certificados (OCC). Segundo o último relatório (intercalar) emitido pela OCC, relativo ao primeiro semestre de 2019, existe a indicação de um número inferior a 70.000 membros (OCC, 2019). O acesso a esses profissionais foi efetuado via LinkedIn, profissional e pessoal. A recolha de respostas decorreu entre abril e julho de 2019, período em que foi possível obter a resposta de 406 membros.

A partir do cálculo da amostra mínima requerida para um nível de confiança de 95% e uma precisão equivalente a 5%, com base no método sugerido por Arkin (1982), chegou-se a um número equivalente a 383 observações. O referido número cumpre satisfatoriamente a verificação dos critérios de adequação da amostra, isto é, a identificação da razoabilidade de extrapolar, com relativo grau de confiança, as conclusões deste estudo para a população em análise. Ressalte-se, no entanto, que não foi possível obter dados mais detalhados que permitissem perceber a adequabilidade da amostra em termos de critérios qualitativos mais específicos, nomeadamente para diferentes níveis de estratificação. O questionário foi submetido a uma fase de pré-testes para assim se verificar a clareza e a compreensão das perguntas em questão. Na referida fase, o questionário foi distribuído entre os professores do Instituto Superior de Contabilidade e Administração de Lisboa da área de contabilidade, solicitando uma análise crítica às perguntas propostas. Após esse processo, foram efetuadas algumas alterações no seu conteúdo, tendo sido reformuladas algumas questões.

A versão final foi criada na plataforma do Google Docs - Formulários do Google, tendo sido dividido em duas secções: a primeira, de carácter mais geral, a partir da qual foram obtidos os elementos de natureza pessoal e profissional; a segunda, de carácter mais técnico, que corresponde às questões relativas à definição das políticas contabilísticas.

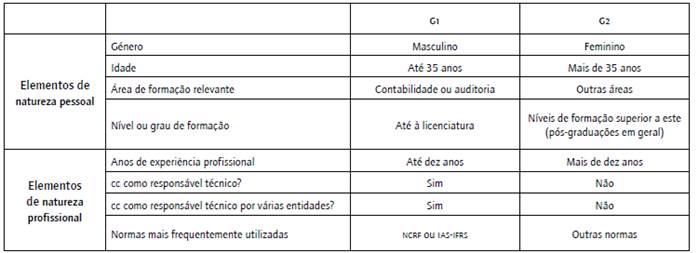

As características apresentadas na tabela 1 serão utilizadas na análise estatística posterior, em comparação com o total da amostra, procedendo-se à divisão da amostra em dois subconjuntos: grupo 1 (C1) e grupo 2 (C2). Tais subconjuntos compreendem os elementos, designados por simplificação, como de natureza pessoal ou profissional dos membros; a seguir, a estrutura da primeira parte do questionário é apresentada.

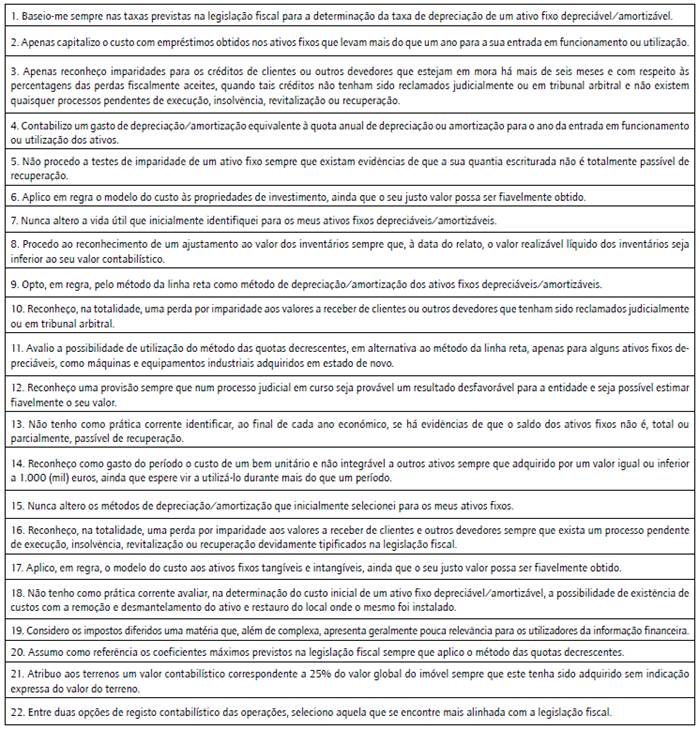

Na conceção do questionário, foram considerados, na segunda secção, alguns critérios fiscais previstos no Código do Imposto Sobre o Rendimento das Pessoas Coletivas, aprovado pelo Decreto-Lei 442-B, de 30 de novembro de 1988, e legislação complementar, em vigor para a generalidade das entidades que adotam o SNC e as IAS-IFRS. Em causa, os critérios que poderiam condicionar ou enviesar as decisões dos preparadores em matéria de políticas contabilísticas, designadamente em matéria de depreciações e amortizações, imparidades e provisões. O questionário foi igualmente desenvolvido no sentido de procurar evidências do conservadorismo como valor cultural na definição das políticas contabilísticas, tendo como elemento subjacente ao referido valor a potencial influência da fiscalidade.

Elementos mencionados na literatura científica como característicos do conservadorismo, nomeadamente a preferência pelo modelo do custo em detrimento do modelo do justo valor ou da revalorização como alternativas possíveis, foram igualmente incluídos para análise posterior (questões 6 e 17). Adicionalmente, a associação positiva que se estabelece entre o valor cultural da uniformidade e o conservadorismo, como as questões relacionadas à manutenção, tanto quanto possível, de políticas contabilísticas previamente definidas, também foram consideradas (questões 7 e 15).

Importa referir ainda que, nalguns casos, os critérios fiscais não divergem necessariamente dos contabilísticos (questões 8, 10 e 12, designadamente), razão pela qual os resultados devem ser analisados numa perspetiva integrada. Em tais casos, a concordância com tais critérios poderá, no entanto, reforçar o entendimento de que os preparados não assumem outras perspetivas distintas da fiscalidade para a definição ou entendimento acerca das políticas contabilísticas mais apropriadas. Tais indícios poderão ser reforçados sempre que os resultados obtidos para os outros itens corroborarem igualmente a concordância com a fiscalidade, mesmo quando as divergências com a contabilidade se apresentem mais evidentes.

A tabela 2 sintetiza as 22 questões propostas no questionário aos membros da OCC como resultado desse processo.

As questões foram propostas em termos de discordância, neutralidade ou concordância com as 22 afirmações apresentadas, a partir de uma escala de Likert de cinco pontos definida no sentido da esquerda para a direita, nos seguintes termos:

pontos 1 e 2: discordo totalmente e discordo, respetivamente;

ponto 3: nem discordo nem concordo;

pontos 4e 5: concordo e concordo totalmente, respetivamente.

Para a análise dos dados, foram utilizados, para além de análises de frequências, técnicas não paramétricas, nomeadamente os testes de qui-quadrado para uma amostra, no sentido de validar a hipótese geral (sem recurso à classificação dos respondentes), e o teste de Mann-Whitney-U, para a análise das respostas entre cada um dos subgrupos a partir da utilização dos elementos de natureza pessoal e profissional dos respondentes.

O próximo capítulo dedica-se à apresentação e à análise dos resultados obtidos.

Apresentação e discussão dos resultados

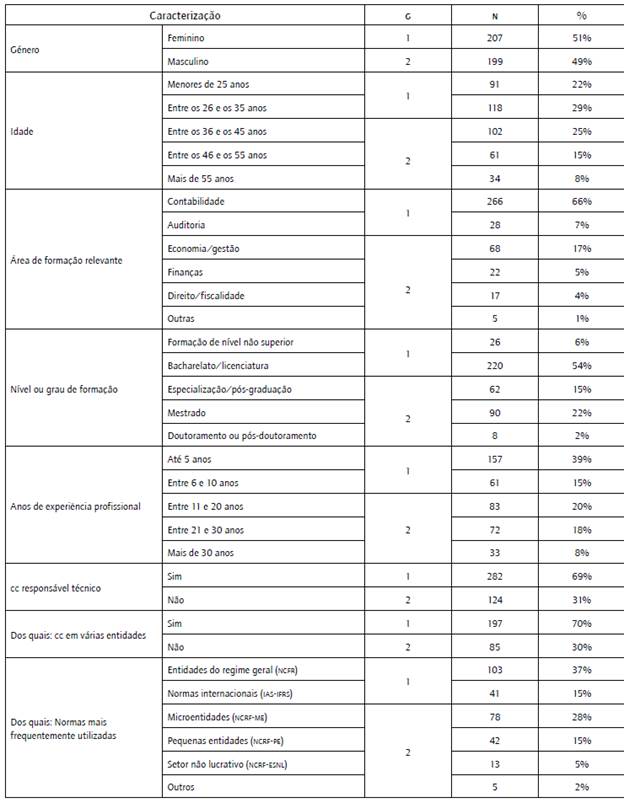

A primeira parte do questionário proposto (elementos de caracterização geral) permitiu a obtenção de dados relativos a elementos de natureza pessoal e profissional dos respondentes. Os elementos de natureza pessoal correspondem a género, idade, área de formação e nível de formação dos preparadores da informação financeira. Os elementos de natureza profissional, por seu turno, incluem os anos de experiência profissional, o CC responsável técnico, o CC como responsável técnico de várias entidades ("contabilidades" em outsourcing) e as normas frequentemente utilizadas pelos CC.

A tabela 3 sintetiza os resultados obtidos, em termos da caracterização da amostra, a partir do questionário, identificando-se os resultados obtidos em cada um dos grupos (G) propostos e anteriormente descritos.

Destacam-se os seguintes elementos relativos aos membros respondentes a partir da análise da referida tabela:

a distribuição relativamente próxima quanto ao género;

cerca de 50% dos membros têm menos de 35 anos; uma percentagem ligeiramente superior (54%), de forma provavelmente alinhada com a evidência prévia, apresenta uma experiência profissional que não ultrapassa os dez anos;

a formação relevante de mais de dois terços dos membros insere-se nas áreas de contabilidade e auditoria;

40% dos respondentes têm formação que vai para além do primeiro ciclo de estudos, isto é, já concluíram uma pós-graduação, mestrado, doutoramento ou pós-doutoramento;

cerca de 70% dos membros respondentes são CC a atuar como responsáveis técnicos pela regularidade contabilística e fiscal de pelo menos uma entidade; deste conjunto, 85% são responsáveis por mais do que uma entidade, encontrando-se inseridos em gabinetes de contabilidade e similares, ao passo que 50% utilizam mais frequentemente as NCRF ou as IAS-IFRS2.

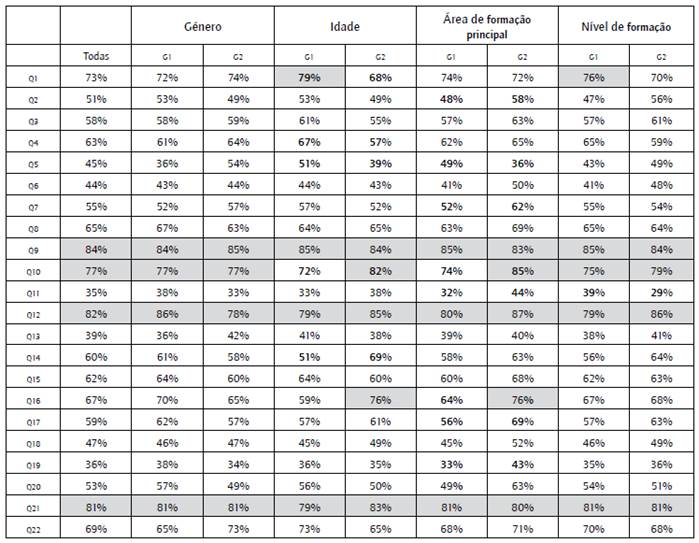

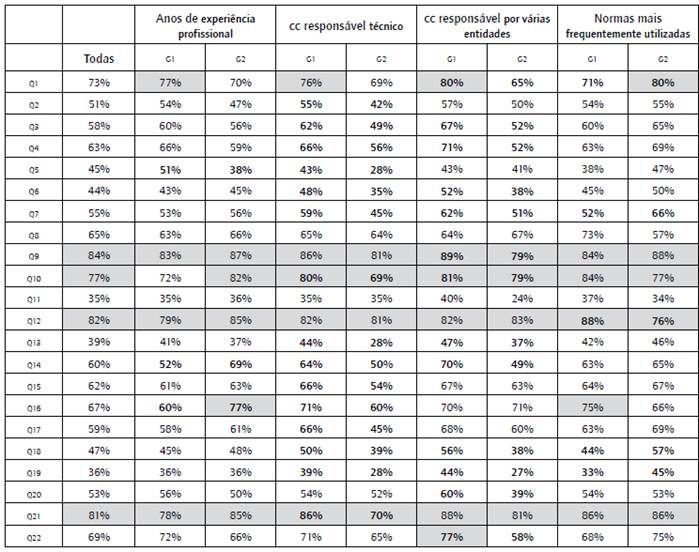

Na sequência da caracterização anteriormente efetuada, a tabela 4 apresenta os resultados obtidos para a segunda parte do questionário (parte geral do questionário) em função dos elementos de natureza pessoal, além de incluir a análise a todas as respostas sem qualquer segregação da amostra.

De modo a sintetizar o conjunto potencialmente significativo de resultados passíveis de apresentação, elencam-se na referida tabela apenas as frequências relativas das respostas às questões (Q) associadas à seleção pelos respondentes dos pontos 4 ou 5 da escala, onde se situam os níveis de concordância.

Ainda como forma de simplificação da análise e da visualização dos resultados, as frequências relativas para os níveis de concordância relativas entre 25% e 50% em tons de cinzento claro, ao passo que os valores superiores a 75% se encontram destacadas com o tom de cinzento escuro. Os restantes casos, não destacados, correspondem aos valores compreendidos entre 50% e 75%. Ressalte-se, desde já, que não foram identificados níveis de concordância em qualquer caso inferior ou igual a 25%.

Por fim, serão apresentados a negrito os valores onde se assinalam diferenças em pontos percentuais iguais ou superiores a 10, em valor absoluto, para os distintos subgrupos (ou subamostrais) em análise.

Com base na informação presente na tabela 4, depreende-se que, para a generalidade das questões, os respondentes assumem maioritariamente um posicionamento de concordância quanto às afirmações propostas (superior a 50%), sendo as principais exceções identificadas nas respostas às seguintes questões: Q5, Q6, QII, Q13, Q18 e Q19. Mesmo em tais casos, no entanto, cumpre observar alguns valores relativamente próximos dos 50%.

Contudo, analisando-se as frequências relativas para o nível de neutralidade (ponto 3 da escala proposta), obser-vam-se valores ainda expressivos (entre 20% e 35%). Resulta dessa constatação que, em apenas três questões (QII, Q13 e Q19), se identifiquem níveis de discordância com valores, nalguns casos, próximos ou superiores ao nível de concordância. Destes, importa destacar sobretudo os resultados relativos à Q19, na medida em que os resultados parecem denotar alguma contradição. Assim, ao mesmo tempo que o resultado para as restantes questões parece evidenciar a preferência dos CC pela aproximação das práticas contabilísticas aos critérios fiscais, o que evita a generalidade dos casos a consideração de impostos diferidos, as posições se apresentam relativamente equilibradas quanto à relevância dessa matéria.

Sobressaem-se ainda, por sua vez, as elevadas frequências relativas (superior a 75%) para quatro questões: Q9, Q10, Q12 e Q21, cujo conteúdo versa sobre as distintas matérias propostas no estudo, nomeadamente depreciações e amortizações, imparidades e provisões. Os referidos resultados podem encontrar duas possíveis explicações: a maior consonância entre os critérios contabilísticos e fiscais para algumas das matérias propostas nesses itens e, ainda, pelo facto de algumas das matérias de natureza fiscal se apresentarem, provavelmente, como das mais bem estabelecidas e conhecidas por parte dos profissionais que atuam na área. Tais razões ajudam a reforçar os resultados globais obtidos, uma vez corroborada pelos restantes itens a tendência de definição das políticas contabilísticas em alinhamento com os critérios fiscais.

Analisando-se, por fim, o detalhe para as várias características pessoais dos respondentes, através da comparação dos resultados entre as subamostras de cada um dos critérios de segregação propostos, importa referenciar a idade e a área de formação mais relevante, por essa ordem, como os critérios em que se notam maiores divergências nos resultados.

Relativamente a este último critério, em particular, observam-se geralmente frequências relativas superiores para os níveis de concordância com as afirmações, quando em causa estão os profissionais cuja área de formação mais relevante não é a contabilidade ou auditoria. É também para esse conjunto específico de respondentes que se identificam, com algumas poucas exceções, valores superiores aos resultados encontrados para o total dos respondentes (todas as respostas).

Na sequência, foram analisados os elementos de natureza profissional utilizados no questionário, nomeadamente os anos de experiência profissional, o CC responsável técnico, o CC como responsável técnico de várias entidades ("contabilidades" em outsourcing) e as normas frequentemente utilizadas pelos CC.

A tabela 5, por seu turno, apresenta os resultados obtidos para a segunda parte do questionário (parte geral do questionário) em função dos elementos de natureza profissional, procedendo-se aos mesmos critérios de apresentação propostos para a análise anterior. Inclui-se, igualmente, a análise a todas as respostas sem qualquer segregação da amostra.

A partir dos resultados da tabela 5, não se destacam, em termos gerais, novos elementos na análise às frequências relativas aos níveis de concordância apresentados pelos respondentes para as distintas questões propostas.

Tabela 5 Resultados relacionados com os elementos de natureza profissional

Fonte: elaboração própria.

Na análise dos resultados entre as subamostras, no entanto, sobressai um número mais significativo de diferenças, superando em diversos casos os 10 pontos percentuais, quando se comparam as respostas dos CC que atuam como responsáveis técnicos, bem como quanto às normas de contabilidade e relato financeiro que mais frequentemente utilizam.

No caso particular dos CC que atuam como responsáveis técnicos, observam-se globalmente níveis de concordância superiores em face dos que não atuam nessa qualidade. Os níveis de concordância desse primeiro grupo de profissionais são, ainda, geralmente superiores aos observados para o total dos respondentes (todas as respostas).

As diferenças expressivas entre grupos permanecem quando se confrontam, especificamente, os profissionais que atuam, ou não, como responsáveis técnicos de várias entidades em simultâneo, isto é, em gabinetes de contabilidade ou similares. Aqui, são os que atuam nessa qualidade que apresentam níveis de concordância superiores ao total dos respondentes (todas as respostas).

De destacar, ainda, que se observam, para os profissionais que não atuam como CC ou que, atuando, não exercem esta atividade para várias entidades em simultâneo, as frequências relativas mais reduzidas de todo o conjunto analisado, sendo mesmo inferiores a 30% (Q5, Q13 e Q19, no primeiro caso, e QII e Q19, no segundo).

Por sua vez, o número de diferenças relevantes nos níveis de concordância reduz-se quando se observam, em particular, as respostas obtidas em função do normativo contabilístico utilizado.

No sentido de imprimir maior robustez à análise prévia, foi efetuado o teste de Qui-Quadrado para uma amostra, utilizado neste estudo no sentido de identificar potenciais diferenças significativas nas opiniões dos preparadores em geral, isto é, sem consideração das classificações de natureza pessoal ou profissional, quanto à definição das políticas contabilísticas propostas nos distintos itens do questionário. Os resultados do teste apontaram no sentido da não rejeição da H0 proposta, segundo a qual as opções dos preparadores em matéria de políticas contabilísticas encontram-se alinhadas com os critérios fiscais e opções conservadoras. Tal evidência é demonstrada pelo nível de significância obtida com o teste inferior a 0,01 em todos os casos, exce-tuando exclusivamente a Q19, o que indicia, dada a aparente contradição com as respostas anteriores, a possibilidade de uma eventual dificuldade na compreensão do âmbito da questão ou mesmo do alcance dessa matéria, geralmente considerada mais complexa por parte dos contabilistas em geral.

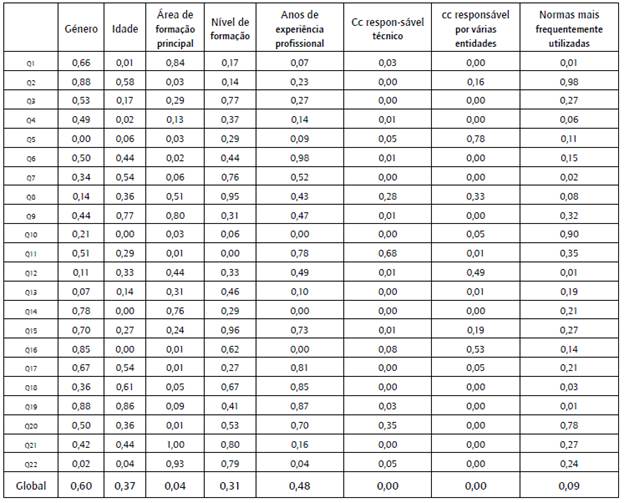

Por fim, a tabela 6 procura sintetizar, também para os distintos itens do questionário, as diferenças significativas entre os subgrupos propostos para cada uma das classificações utilizadas a partir dos elementos de caracterização. Para o efeito, são apresentados os níveis de significância obtidos para o teste de Mann-Whitney-U, destacando-se a cinzento os níveis de significância até 5% (cinza claro) e entre 5% e 10% (cinza escuro).

À luz dos resultados apresentados na tabela 6, verifica-se que as diferenças estatisticamente significativas entre os subgrupos são observadas, sobretudo, para as características relacionadas com os elementos de natureza profissional, com destaque para os profissionais que atuam, ou não, como CC de uma ou mais entidades, ao que se seguem as normas contabilísticas mais frequentemente utilizadas.

Entre os elementos de natureza pessoal, o maior número de diferenças significativas entre os subgrupos pode ser observado para a classificação relacionada com a área de formação principal, secundado pela idade.

São os elementos anteriormente citados, quer de natureza profissional, quer de natureza pessoal, que apresentam diferenças significativas para a variável global, com exceção da idade, sendo tais diferenças mais expressivas relativamente aos subgrupos de profissionais que atuam, ou não, como CC de uma ou mais entidades.

A próxima seção dedica-se à apresentação das principais conclusões extraídas a partir dos resultados obtidos na condução deste estudo.

Conclusões

Este estudo procurou analisar a potencial relação de dependência entre a contabilidade e a fiscalidade em Portugal, elemento subjacente ao conservadorismo como valor cultural no âmbito da contabilidade, a partir das respostas a um questionário por parte dos preparadores da informação.

Os resultados apresentados indiciam a existência de uma potencial influência dos critérios fiscais na definição das políticas contabilísticas, o que se mantém válido, com algumas exceções, mesmo quando se consideram normativos com maiores opções nessa matéria e, consequentemente, maior potencial de divergência com a fiscalidade, em que se incluem as NCRF e as IAS-IFRS.

Conclui-se assim que, mesmo após a adoção do SNC, Portugal ainda apresenta níveis elevados de conservadorismo, tal como proposto por Gray (1988), utilizando os preparadores da informação financeira de critérios fiscais em detrimento de critérios económicos na definição das suas políticas contabilísticas. Tal evidência encontra-se alinhada, designadamente, com os estudos de Feteke et al. (2011), Rodrigues et al. (2014) e Pires et al. (2018).

Importa destacar que este seria o critério (normativo contabilístico utilizado) para o qual, em virtude das razões técnicas já exploradas no início do presente artigo, seria expectável um maior número de diferenças, com níveis mais reduzidos de concordância com as afirmações para os profissionais que adotam mais frequentemente as NCRF ou as IAS-IFRS. Em causa, o facto de que alguns normativos já se apresentam nalgumas matérias alinhados com os critérios de natureza fiscal (sobretudo a NCRF-ME), esperando-se em tais casos frequências associadas aos níveis de concordância superiores. Uma vez que as NCRF ou as IAS-IFRS apresentam maior diversidade em termos das políticas contabilísticas passíveis de serem adotadas, a maior aproximação de resultados poderá indiciar que os profissionais procuram, nas situações de divergência com a fiscalidade, evitar esse possível afastamento.

Mais especificamente, quanto à análise relativa aos aspetos de natureza pessoal, destaca-se o facto de os profissionais cuja área de formação mais relevante é a contabilidade ou auditoria apresentarem frequências relativas mais reduzidas para os níveis de concordância com as afirmações propostas. Quanto ao segundo aspeto, de natureza profissional, importa referir que valores mais reduzidos para as frequências relativas foram igualmente encontrados quando analisadas as respostas dos CC que são responsáveis técnicos de uma única entidade, por comparação aos profissionais que exercem a sua atividade em gabinetes de contabilidade e similares.

Embora este último aspeto não tenha sido explorado neste estudo, uma possível explicação para esses resultados poderá relacionar-se com a maior pressão sofrida, pela potencialmente superior carga de trabalho suportado pelos profissionais responsáveis por um maior número de entidades. Tal facto poderá levar a que estes, por simplificação, evitem a seleção de matérias que provoquem maiores divergências com o sistema fiscal português, o que resultaria potencialmente na necessidade de criação de maiores mecanismos de controlo e acompanhamento das operações.

Compreender os fatores que se encontram na base das decisões em matéria de contabilidade e relato financeiro torna-se importante sobretudo quando está em causa a harmonização contabilística internacional e a necessidade de garantir que a informação financeira se apresente comparável e relevante para a tomada de decisões económicas. Espera-se que o desenvolvimento deste estudo contribua para o referido propósito.

Como tal, é possível concluir que Portugal, mesmo após a adoção do SNC, ainda apresenta níveis de conservadorismo e os preparadores da informação financeira ainda utilizam critérios fiscais em vez de critérios económicos/ contabilísticos, sendo as matérias mais afetadas as depreciações/amortizações, a definição da vida útil, a utilização do modelo do custo em vez do modelo do justo valor, entre outras, corroborando assim estudos tais como Feteke et al. (2011), Rodrigues et al. (2014) e Pires et al. (2018).

O estudo proposto apresenta algumas limitações. A primeira limitação a ser indicada relaciona-se com a natural subjetividade associada à utilização de questionários. Ao que pese tal limitação, cumpre destacar que este instrumento de coleta revela-se adequado à análise de matérias relacionadas com a temática da cultura e do julgamento profissional. Outras limitações incluem a dificuldade prática de distinguir, no contexto das entidades, o principal elemento responsável pela definição das políticas contabilísticas. Neste estudo, como outros conduzidos nesta área, foram utilizados os CC como proxy do responsável pela tomada de decisão na matéria.

Estudos futuros poderiam, portanto, efetuar análise similar à proposta neste estudo utilizando, no entanto, outros respondentes, como o órgão de gestão das entidades. Adicionalmente, o alargamento deste estudo a outros países, com distintos enquadramentos em termos de valores culturais, permitiria, designadamente, ampliar a análise e a comparação dos resultados à luz da proposta de Gray (1988).

Compreender os fatores que se encontram na base das decisões em matéria de contabilidade e relato financeiro é importante sobretudo quando está em causa a harmonização contabilística internacional e a necessidade de garantir que a informação financeira se apresente comparável e relevante para a tomada de decisões económicas. Espera-se que o desenvolvimento deste estudo contribua para o referido propósito.