Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introdução

Modelos de escolhas intertemporais são um ferramental básico para estudar decisões de consumo e poupança. Anomalias em tais modelos há muito são objeto de atenção (Strotz, 1955). Muramatsu e Fonseca (2008) apontam que preferências intertemporais enviesadas para o consumo presente caracterizam uma anomalia dos modelos de utilidade descontada constante (MUDC) e recebem a denominação de miopia, permitindo afirmar que indivíduos temporalmente míopes não consomem seus ativos de forma constante ao longo do tempo.

Os indivíduos que tomam algum tipo de decisão podem ser classificados como sofisticados ou ingénuos (O'Donoghue & Rabin, 1999; Agranov et ai, 2015). No primeiro grupo, anteveem que terão problemas de autocontrole no futuro e tentam estabelecer, antecipadamente, mecanismos de ajustamento para a falha de autocontrole. Já os do segundo grupo não têm essa capacidade de previsão e estão mais sujeitos aos danos causados por falhas de autocontrole. A procrastinação, fenómeno associado à falta de autocontrole, caracteriza-se pela tendência a adiar tarefas desagradáveis, particularmente aquelas definidas como mais importantes e que envolvam montantes mais elevados. Assim, preferências temporalmente inconsistentes estão associadas às falhas de autocontrole e à procrastinação, anomalias dos MUDC.

Paralelamente, decisões intertemporais que envolvem montantes em dinheiro podem ser igualmente afetadas pelo efeito magnitude. Há um conjunto robusto de evidências empíricas de sua verificação, nas escolhas que envolvem valores monetários (Kettner & Waichman, 2016; Ericson & Laibson, 2019; Ericson & Noor, 2015). Os achados indicam que as pessoas descontam mais acentuadamente quantias menores, postergadas intertemporalmente, do que quantias maiores igualmente postergadas.

Os estudos, em sua maioria experimentais, sobre escolhas intertemporais que envolvem recompensas monetárias, não são conclusivos (para melhor compreensão consultar Dohmen et al., 2017; Read & Roelofsma, 2003). Nesse sentido, embora haja evidências da ocorrência da taxa de desconto decrescente (hiperbólica), também há evidências que sugerem taxas constantes (exponencial) e de taxas crescentes (anti-hiperbólica). Tal ausência de consenso sugere a necessidade de estudos adicionais com amostras populacionais diferentes, com o desenho de outros modelos experimentais.

Com relação à abordagem metodológica, o presente trabalho avança em relação a estudos anteriores, visto que propõe uma survey com cenários do tipo horizonte alterado (shifted horizon design). Nessa disposição de escolhas, o desconto é calculado a partir de opções entre o momento presente e seis meses versus seis meses e doze meses, por exemplo. Conforme Dohmen et al. (2017), a maioria dos estudos conduzidos por psicólogos sobre taxa de desconto tem feito uso do desenho do tipo overlapping horizon, cujo desconto é definido entre hoje e seis meses versus hoje e doze meses. Este último desenho tem sido criticado por não permitir uma distinção entre taxa de desconto intrínseca e uma diminuição na utilidade marginal da recompensa.

Na tentativa de contribuir com a compreensão desse fenómeno, este artigo define as seguintes questões de pesquisa:

há evidências de inconsistência intertemporal1 em decisões que envolvem o recebimento de valores monetários?

as pessoas estão sujeitas ao efeito magnitude em decisões intertemporais que envolvem o recebimento de valores monetários?

Corroborando, parcialmente, com estudos anteriores, os achados deste artigo registram a ocorrência da inconsistência temporal em decisões intertemporais e o efeito de variações nas quantias monetárias hipotéticas sobre a taxa de desconto dos participantes. Além disso, também foram identificadas altas taxas de descontos dos participantes, mesmo para indivíduos com alto grau de instrução e níveis elevados de renda.

Esta pesquisa traz contribuições para a literatura de várias formas, destacando-se: i) não se tem conhecimento de outros estudos que explorem inconsistência temporal e efeito magnitude, concomitantemente, a partir de uma survey; ii) o artigo expande a literatura existente porque explora a alocação de recursos em decisões intertemporais que envolvem montante de diferentes magnitudes; iii) a pesquisa avança com relação a trabalhos anteriores, pois, até onde se tem conhecimento, está entre os poucos a utilizar um modelo smaller sooner (ss) versus larger later (LL) e características demográficas dos participantes no contexto brasileiro; iv) dado que os resultados das pesquisas sobre inconsistência temporal e o efeito magnitude em decisões intertemporais têm se mostrado inconclusivos, os achados deste artigo suscitam questionamentos adicionais sobre a taxa de desconto hiperbólica, ao passo que ampliam as evidências do efeito do tamanho do montante em decisões intertemporais que envolvem alocação de recursos monetários hipotéticos.

Em termos de contribuições práticas derivadas dos achados da pesquisa, merecem destaque as possíveis intervenções para reduzir os efeitos negativos da inconsistência temporal e da perda de autocontrole. Por exemplo, ações de formação em educação financeira ou inserção de nudges para minimizar ou evitar escolhas financeiras com resultados danosos, tais como poupança ou consumo excessivos ou endividamento das famílias. De forma particular, trabalhadores com alta escolaridade e renda acima da média brasileira teriam possibilidade de tomar decisões de consumo ou poupança como indivíduos sofisticados (Agranov et al, 2015; O'Donoghue & Rabin, 1999), estabelecendo gatilhos capazes de minimizar perdas potenciais derivadas de comportamentos de impaciência. Isso ocorreria inclusive no que se refere ao custo ou ao ganho marginais de recompensas ou perdas com diferentes montantes.

Além desta introdução, o artigo é composto por uma revisão da literatura sobre taxa de desconto em escolhas intertemporais de longo prazo, na segunda seção. Na terceira seção, são descritos os procedimentos metodológicos e, na quarta e quinta seções, são apresentados os resultados e as conclusões da pesquisa, respectivamente.

Taxa de desconto e escolhas intertemporais de longo prazo

A taxa de desconto intertemporal dos indivíduos pode estar associada a características comportamentais e a traços pessoais, tais como idade, capacidade cognitiva, comportamento perante o risco, cultura e até mesmo saúde. O trabalho de Wang et al. (2016) mostra que há diferenças expressivas na amostra de 53 países estudados. Elementos como score de crédito e inovação podem desempenhar papel importante. Os achados sobre a possível relação entre gênero e taxa de desconto intertemporal não são conclusivos. Shavit et al. (2014), ao analisarem a influência de uma atividade arriscada não encontraram relação entre essas variáveis, enquanto Dittrich e Leipold (2014) encontraram que os homens apresentam taxas de desconto mais altas que as mulheres. Mais recentemente, ao analisarem os idosos, Huffman et al. (2017) apresentaram evidências de que a taxa de desconto cresce com a idade e é mais elevada para indivíduos não brancos e menos escolarizados. De forma similar, Simon et al. (2015) mostram que taxas de desconto mais elevadas estão associadas a menores níveis de poupança e maiores dificuldades financeiras.

Diversos estudos têm sido desenvolvidos com o intuito de melhor compreender o comportamento em escolhas inter-temporais e a taxa de desconto usada pelos indivíduos. A tabela 1 apresenta três desses trabalhos. Os experimentos utilizam diversos tratamentos experimentais tais como participação em programa de educação financeira, diversas condições experimentais de framing e exposição a ganhos nominais do ativo de risco.

Quando se aborda a taxa de desconto temporal, destacase que o método de mensuração da taxa de desconto tem impacto sobre a taxa de desconto captada. Os mais comuns são o método de escolhas e o método de correspondência (matching method).

Métodos baseados em escolhas geralmente apresentam aos participantes uma série de comparações binárias e as utilizam para inferir o ponto de indiferença, que é convertido na taxa de desconto. Por exemplo, um participante pode escolher entre receber $ 10 imediatamente ou $ 11 em um ano, e ele escolhe a opção imediata. Subsequentemente, ele deve decidir entre $ 10 imediatamente ou $ 12 em um ano, e ele escolhe a opção futura. Esse padrão de escolha implica que o participante seria indiferente entre $ 10 hoje e $ 11,50 em um ano. Este ponto de indiferença pode ser convertido em uma taxa de desconto que utiliza diferentes modelos. Por exemplo, com o modelo exponencial, a taxa de desconto é de 14 %. O método de correspondência (matching method), em contraste, solicita o ponto de indiferença diretamente. Assim, pode ser solicitado que o participante indique a quantia "X" que seria indiferente, para ele, entre receber $ 10 imediatamente e receber a referida quantia "X" em um ano (Hardisty et al. 2011).

Efeito magnitude

O "efeito magnitude", anomalia registrada em escolhas intertemporais, é caracterizado por taxas de desconto menores para valores grandes, quando comparados a valores pequenos. Como sumarizam Cohen et al. (2016), há um expressivo conjunto de evidências na literatura. Uma das primeiras é dada por Thaler (1981), que mostrou que os indivíduos são indiferentes entre $ 15 imediatamente e $ 60 em um ano, correspondendo a uma taxa de desconto anual de 300%, mas também são indiferentes entre $ 3.000 agora e $ 4.000 em um ano, representando uma taxa de desconto anual de 33%.

Uma das explicações para o efeito magnitude é a contabilidade mental (Andreoni et al., 2018; Camargo et al., 2015; Shefrin & Thaler, 1988). Nesse caso, os indivíduos separam o dinheiro em contas mentais distintas: as grandes quantias são separadas para investimentos e não são gastas imediatamente, ainda que tenham sido recebidas naquele momento. Em contrapartida, pequenos ganhos inesperados são utilizados, geralmente, para o consumo imediato. Guardar essas quantias pequenas requer esquecer o consumo imediato, o que pode ser muito difícil. Portanto, há evidências que as taxas de desconto para pequenos valores monetários são elevadas.

Green et al. (2004), por sua vez, encontraram que a taxa de desconto decresce continuamente em função do valor da recompensa, algo não plausível em termos da contabilidade mental. Uma explicação alternativa para o efeito magnitude é que ele reflete características da função utilidade do dinheiro - denominada "increasing proportional sensivity property" (Loewenstein & Prelec, 1992).

Conforme Andersen et al. (2013), os trabalhos empíricos que abordam o efeito magnitude se baseiam tanto em pagamentos hipotéticos quanto em recompensas monetárias reais. Os estudos anteriores que utilizaram recompensas monetárias consideraram valores entre $ 15 e $ 85 e um horizonte de tempo entre um dia e seis meses, enquanto os estudos com base em questões hipotéticas consideraram valores maiores (superiores a $ 100.000) e horizontes maiores (superiores a 20 anos).

Halevy (2015) apresentou quatro conjuntos de escolhas binárias aos sujeitos pesquisados, usando um horizonte de tempo de uma semana entre a recompensa imediata e a recompensa postergada. Os tratamentos utilizaram recompensas de USD$ 10 a USD$ 100, com o montante não postergado a ser pago imediatamente ou após quatro semanas. Os sujeitos tiveram que preencher quatro listas múltiplas, em que o montante postergado variou entre USD$ 9,90 e USD$ 11 para o tratamento de montante baixo e entre USD$ 99 e USD$ 110 para o tratamento de montante alto. Uma linha em cada tabela de recompensa foi selecionada aleatoriamente para pagamento e o montante escolhido foi pago na data preferida pelo sujeito. Os pontos de comutação médios foram USD$ 10,59 e USD$ 103,7, o que aponta para a existência do efeito magnitude.

A caracterização do efeito magnitude quanto à manifestação do atraso (desconto temporal) e em termos do desconto de probabilidade (risco) são tratados por Weatherly e Terrell (2014). Para estes autores, embora o efeito magnitude pareça se manifestar diferentemente no atraso e no desconto de probabilidade, pode-se argumentar que suas diferentes manifestações ocorrem por uma similaridade teórica. À medida que a magnitude do resultado aumenta, os indivíduos tendem a exibir mais autocontrole: a propensão a esperar pelo resultado maior. Além disso, à medida que a magnitude do resultado aumenta, os indivíduos tendem a apresentar maior aversão ao risco, isto é, a propensão para escolher o resultado menor e mais certo.

Conforme discutido nesta seção, montantes maiores podem conduzir a taxas de desconto menores. Dessa forma, o efeito magnitude se configura como uma variável relevante para ser estudada na identificação da inconsistência temporal dos indivíduos e dos possíveis desdobramentos desta nas decisões financeiras em contextos que envolvem incerteza e risco.

Metodologia

Nesta seção, são apresentados os procedimentos metodológicos. Descrevem-se o instrumento, as ações desempenhadas pelos participantes e a análise dos dados.

Hipóteses da pesquisa

A literatura empírica tem apresentado evidências que as pessoas estão sujeitas à inconsistência temporal (Jones & Mahajan, 2015; Kang & Ikeda, 2016; Wang et al., 2016) ou a problemas de autocontrole (Frakes & Wasserman, 2016; Roeder, 2014). Com base nesse fato, foram formuladas as seguintes hipóteses:

H1 - os indivíduos apresentam comportamento inconsistente em decisões intertemporais que envolvem o recebimento de valores monetários;

H2 - as pessoas descontam montantes maiores a uma taxa menor, em cenários que implicam o recebimento de valores monetários. A segunda hipótese busca entender se o efeito magnitude influencia a ocorrência da inconsistência intertemporal dos indivíduos (Ballard et al., 2017; Bialaszek et al, 2021).

Instrumento de pesquisa

Para captar a taxa de desconto individual, utilizou-se uma versão do modelo SS-LL2(smaller-sooner vs. larger-later) (Hardisty et al., 2011; Sutter et al., 2013). Em modelos dessa natureza, os indivíduos são confrontados com alternativas de escolhas temporalmente polarizadas: um conjunto de opções com oferta de um montante menor (valor menor, prazer menor) com disponibilização imediata (ou em um pequeno tempo); e, alternativamente, um conjunto de opções com um montante maior, cuja disponibilização é postergada. Tem-se verificado, pelo modelo de utilidade descontada, que os indivíduos descontam o tempo de maneira constante ao longo do tempo. Já nos modelos hiperbólicos (Love & Phelan, 2015) e quase hiperbólicos (Park & Feigenbaum, 2018), há indícios de inconsistência dinâmica, ou seja, presença de uma taxa de desconto mais acentuada no curto prazo (Thaler, 2015).

Com base nestas evidências, buscou-se identificar se os respondentes apresentam inconsistência em suas escolhas intertemporais. Tendo esse objetivo, buscou-se identificar um comportamento impaciente dos indivíduos (Hastings & Mitchell, 2020; Sutter et al., 2013) em decisões intertem-porais. Para capturar o construto "impaciência" dos indivíduos, foram utilizados cenários adaptados de Sutter et al. (2013). Esses cenários permitem calcular tanto o ponto de indiferença entre duas escolhas temporalmente dispersas quanto a taxa de desconto utilizada pelo tomador de decisão. Os indivíduos escolhem entre determinados valores em dois diferentes pontos do tempo. Há uma lista de alternativas em que o recebimento mais próximo temporalmente permanece fixo, e outra lista em que o pagamento tardio se sujeita a aumentos em valores constantes ao longo da lista, iniciando-se com o pagamento no instante de tempo mais próximo. Esse raciocínio é exemplificado na tabela 2.

Tabela 2 Lista de escolhas para tarefa de preferência temporal

Fonte: adaptada de Sutter et al. (2013).

A partir da lista, calculou-se o equivalente futuro do pagamento, fixado no ponto mais próximo no tempo definido pelas preferências individuais. Tal ponto correspondeu ao ponto médio entre os dois pagamentos tardios quando o sujeito alterou sua decisão, do pagamento mais próximo para o tardio. Na tabela 3, por exemplo, o equivalente futuro é igual a R$ 11,90, ou seja, a média entre R$ 12,10 e R$ 11,70. Um equivalente futuro com valor alto indica forte aversão à espera, isto é, impaciência.

Tabela 3 Lista de escolhas da tarefa de preferência temporal

Fonte: adaptada de Sutter et al. (2013).

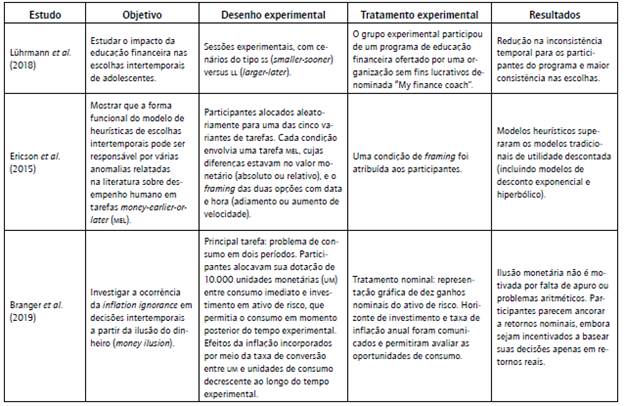

Foram apresentados aos indivíduos, segregados por grupos, quatro diferentes pares de listas de escolhas. A um dos grupos foi disponibilizada uma lista com montante baixo (valor inicial R$ 10,10), ao qual era acrescido R$ 0,40 em cada opção postergada da sequência da lista, finalizando no valor de R$ 14,10. Os pares de escolha diferiam quanto ao atraso inicial (nenhum ou três semanas) e quanto à demora para recebimento (três semanas ou um ano). Ao outro grupo, foi disponibilizada uma lista com montante alto (valor inicial R$ 404,00), ao qual eram acrescidos R$ 16,00 em cada opção postergada da sequência da lista, terminando no valor de R$ 516,00. Nesse grupo, os pares de escolha também diferiam quanto ao atraso inicial (nenhum ou três semanas) e quanto à demora para recebimento (três semanas ou um ano). Para cada tamanho de montante (baixo ou alto), foram definidas preferências para quatro combinações de momentos de pagamento, resumidas na figura 1.

Fonte: adaptada de Sutter et al. (2013).

Figura 1 Combinações de pagamentos em função do atraso inicial e da demora (montante "baixo" = R$ 10,10).

As listas de escolhas 1 e 2 foram usadas para mensurar as preferências dos participantes, por meio de intervalos de tempo iguais, isto é, mesma demora (correspondente a três semanas), sem e com atraso inicial de três semanas em relação ao momento da decisão (upfront-delay). Procedimento similar foi aplicado nas listas de escolhas 3 e 4, em que o intervalo de demora é de um ano (one-year delay). Conforme apontado por Laibson (1998), a comparação de equivalentes futuros entre estas listas possibilita testar o desconto exponencial em relação ao viés presente/desconto hiperbólico. Se os equivalentes futuros (ou pontos de indiferença) são mais altos para a lista 1 do que para a lista 2, e para a lista 3 do que para a lista 4, o pagamento imediato recebe mais peso que o pagamento em um futuro próximo, indicando desconto hiperbólico. É importante lembrar que essas quatro combinações de timing utilizaram diferentes valores (menores e maiores) para controlar o efeito do tamanho do montante (stake size effecf).

Os respondentes foram confrontados com quatro listas de escolhas. Ao final, tiveram a oportunidade de escolher uma instituição filantrópica ou assistencial para receber uma doação de R$ 4,00 pela participação na pesquisa. O total para instituição foi apurado ao final da pesquisa e os depósitos efetuados nas respectivas contas bancárias. Adicionalmente, foram divulgados em redes sociais os valores totais doados por instituição.

Sujeitos da pesquisa e teste-piloto

O conjunto de sujeitos da pesquisa foi composto por pessoas que tiveram acesso ao questionário hospedado em uma plataforma online (Questionpro©) e disponibilizado por meio de anúncios pagos nas redes sociais (Facebook© e LinkedIn©) ou que foram convidadas a participar da pesquisa por meio de links disponibilizados nas redes sociais dos pesquisadores. Adicionalmente, foram enviados convites para as pessoas cadastradas na lista de contatos ele-trónicos de um dos autores. A participação foi voluntária. Não foi empregado nenhum critério para a inclusão ou a exclusão de participantes. Esse desenho da pesquisa ocasionou viés na amostra, com predominância de indivíduos de alta escolaridade e elevada renda per capita.

Com vistas a testar a compreensão semântica e contextual dos cenários utilizados na survey foi realizado um teste-piloto. Para tanto, uma versão preliminar do instrumento foi encaminhada por e-mail a 25 pessoas, no período de 9 a 28 de março de 2015. Todos eram profissionais da área aca-dêmica. As considerações tecidas pelos avaliadores quanto ao instrumento versaram sobre diversos aspectos, os quais envolveram desde a compreensão de algumas partes dele, passando por questões de lógica e formulação gramatical, até elementos relativos ao seu layout e apresentação.

Coleta de dados

O instrumento de pesquisa compreendeu um levantamento que abrangeu 38 pares de escolhas do tipo SS-LL e oito questões que envolveram dados demográficos dos participantes.

Esse instrumento, hospedado na plataforma utilizada para gerenciar a pesquisa, recebeu um endereço virtual (http://www.decisoesdeaposentadoria.questionpro.com). Os dados começaram a ser coletados em 29 de julho de 2015, por meio da divulgação na página pessoal de um dos pesquisadores no Facebook©, e por meio de seis anúncios pagos nessa rede social. Os anúncios foram mantidos até 25 de agosto de 2015. Foram obtidos 192 questionários respondidos. Em 26 de agosto de 2015, iniciou-se a coleta de dados mediante um anúncio pago no LinkedIn©, e da divulgação da pesquisa na página pessoal de um dos pesquisadores nessa rede. Tanto o anúncio quanto os convites foram mantidos até 7 de outubro de 2015. Nessa segunda rede social, foram obtidos 31 questionários respondidos. O questionário também foi disponibilizado nessa mesma rede social, na página pessoal do outro pesquisador, no período de 12 a 29 de dezembro de 2015, quando foram obtidos 18 questionários respondidos. No dia 30 de dezembro de 2015, foi encerrado o acesso ao endereço virtual. As redes sociais permitiram obter 241 questionários completamente respondidos.

Alguns procedimentos foram adotados no tratamento dos dados, discriminados a seguir.

Respostas com valores ausentes, dados incompletos ou inconsistentes foram excluídos.

Foram calculados os equivalentes futuros das quatro listas de escolhas e, em seguida, calculadas as taxas de desconto implícitas dos respondentes. Como alguns dos respondentes escolheram a recompensa imediata em todas as listas, não foi possível descrever o equivalente futuro para estes sujeitos. Como alternativa, optou-se pela definição de um equivalente futuro do valor final da lista de escolhas: R$ 14,10 ou R$ 564,00, a depender da versão do cenário aplicada.

Foi feita a padronização dos dados. A estratégia foi calcular o equivalente futuro normalizado, dividindo-se o ponto de indiferença pelo montante inicial (R$ 10,10 ou R$ 404,00). Isso deixou ambos os conjuntos de opções em uma mesma base comparativa. Tal procedimento buscou replicar o que foi feito por Sutter et al. (2013).

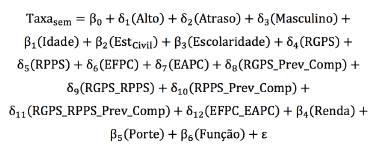

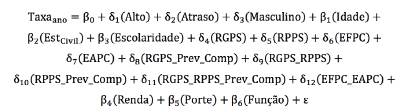

Para testar a hipótese da inconsistência temporal dos indivíduos, foi utilizada como base a identificação da possível interferência do atraso inicial sobre a taxa de desconto, calculada a partir das preferências temporais definidas pelos participantes nos cenários da survey. As equações utilizadas para realizar a estimação são apresentadas a seguir:

A diferença entre o modelo 1 e o modelo 2 é o lapso temporal do atraso: no modelo 1, o atraso utilizado foi calculado para um atraso de três semanas e, no modelo 2, para um ano.

As variáveis das equações são descritas a seguir.

Taxa é a variável dependente do modelo e representa a taxa de desconto calculada, para demora de três semanas (Taxasem) e para demora de um ano (Taxaano).

Atraso e Alto são variáveis dummies que representam O impacto de se estar nos grupos vinculados ao atraso inicial e ao montante alto, respectivamente. A variável assumirá o valor 1 quando o sujeito estiver nos referidos grupos e 0 em outra situação. Atraso corresponde ao grupo sujeito ao atraso inicial na apresentação dos pares de escolhas. Alto corresponde ao grupo sujeito ao montante alto na apresentação dos pares de escolhas intertemporais.

Masculino é uma variável dicotômica que assume o valor 1 para feminino e 2 para masculino.

RGPS_INSS é uma variável dummy que assume o valor 1 no caso de o indivíduo contribuir exclusivamente para o Regime Geral de Previdência Social (RCPS), e o valor 0 nos demais casos.

rpps é uma variável dummy que assume o valor 1 no caso de o indivíduo contribuir exclusivamente para o Regime Próprio de Previdência Social (RPPS), e o valor 0 nos demais casos.

EFFC é uma variável dummy que assume o valor 1 no caso de o indivíduo contribuir exclusivamente para entidade fechada de previdência complementar (EFPC), e o valor 0 nos demais casos.

EAPC é uma variável dummy que assume o valor 1 no caso de o indivíduo contribuir exclusivamente para entidade aberta de previdência complementar (EAPC), e o valor 0 nos demais casos.

RGPs_Prev_Comp é uma variável dummy que assume o valor 1 no caso de o indivíduo contribuir concomitantemente para o RCPS e para entidade aberta e/ ou fechada de previdência complementar, e o valor 0 nos demais casos.

RGPS_RPPS é uma variável dummy que assume o valor 1 no caso de o indivíduo contribuir concomitantemente para o RCPS e para o RPPS, e o valor 0 nos demais casos.

RPPS_Prev_Comp é uma variável dummy que assume O valor 1 no caso de o indivíduo contribuir concomitantemente para o RPPS e para entidade aberta e/ ou fechada de previdência complementar, e o valor 0 nos demais casos.

RGPS_RPPS_Prev_Comp é uma variável dummy que assume o valor 1 no caso de o indivíduo contribuir concomitantemente para o RCPS, para o RPPS e para entidade aberta e/ou fechada de previdência complementar, e o valor 0 nos demais casos.

EFPC_EAPC é uma variável dummy que assume o valor 1 no caso de o indivíduo contribuir concomitantemente para entidade aberta de previdência complementar e para entidade fechada de previdência complementar, e o valor 0 nos demais casos.

Estado_Civil e Escolaridade são variáveis qualitativas de controle e representam, respectivamente, o estado civil dos respondentes e o grau de instrução declarado.

Porte e Função são variáveis qualitativas de controle e correspondem, respectivamente, ao porte da entidade à qual o respondente se encontra vinculado e à função que desempenha nela.

Resultados

A amostra final contou com 208 sujeitos, uma vez que 33 participantes foram excluídos na fase de tratamento dos dados. Destes, 24 indivíduos escolheram a recompensa tardia em todos os pares de alternativas, oito oscilaram entre a recompensa imediata e a tardia ao longo das alternativas, e um indivíduo respondeu de forma inconsistente o questionário (entre outras informações inadequadas está a indicação da idade de 99 anos). Ou seja, foram eliminados 13,69% dos respondentes.

Da amostra final, 38,9% dos respondentes eram mulheres e 61,1% eram homens. A maioria (55,8%) era casada. Todos os participantes estudaram pelo menos até o ensino médio, sendo que 93,7% concluíram o ensino superior e 73% possuíam curso de pós-graduação. A média de idade dos respondentes foi de 35,76 anos. A maioria dos respondentes (57,2%) declarou possuir renda mensal igual ou superior a cinco salários-mínimos. Apenas 5,3% da amostra declarou ter renda de até um salário-mínimo.

Estatísticas descritivas e cálculo da taxa de desconto

A taxa de desconto implícita não pode ser calculada dire-tamente, uma vez que se trata de um elemento não observável. Uma proxy da taxa de desconto individual é a taxa calculada a partir das decisões que envolvem recompensas distribuídas intertemporalmente.

O tratamento dos dados referentes às escolhas intertem-porais ocorreu, inicialmente, por meio da identificação do momento em que o respondente deixou de optar pela recompensa imediata (sem e com atraso inicial) e passou a optar pela recompensa postergada. Tal identificação possibilitou o cálculo do equivalente futuro. Por exemplo, um indivíduo pode preferir R$ 10,10 agora a R$ 10,50 em três semanas. Porém, no par de escolhas subsequente, pode preferir R$ 10,90 em três semanas a R$ 10,10 agora. O equivalente futuro é o ponto médio entre os R$ 10,90 que o respondente escolheu e o valor ofertado como recompensa tardia no par de escolhas anterior, no caso, R$ 10,50. Nesse exemplo, o equivalente futuro seria R$ 10,70.

0 equivalente futuro também permitiu o cálculo da taxa de desconto dos indivíduos, com base na metodologia utilizada por Sutter et al. (2013). Primeiramente, os equivalentes foram normalizados, já que havia questionários com montante baixo e com montante alto. Para tanto, os equivalentes futuros foram divididos pelo valor inicial dos pares de escolhas (R$ 10,10, no caso do montante baixo, e R$ 404,00, no caso do montante alto). Na etapa seguinte, a taxa de desconto foi calculada pela seguinte expressão: i = ln (equivalente futuro normalizado); no caso da demora de um ano: i = ln (equivalente futuro normalizado) x 52/3.

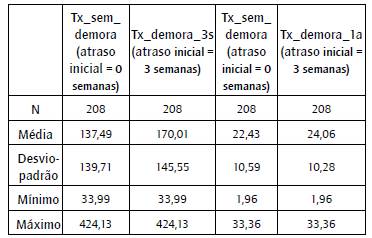

A tabela 4 apresenta as estatísticas descritivas para as taxas de desconto calculadas.

Tabela 4 Estatísticas descritivas da taxa de desconto, valores percentuais por ano (amostra completa)

Fonte: elaboração própria.

Pode-se observar que as taxas de desconto anual, mínima e máxima para uma demora de três semanas (sem ou com atraso inicial) são de 33,99% e 424,13%, respectivamente. A taxa média foi de 138,73% para a escolha sem atraso inicial, e 171,10% para a escolha com atraso inicial. Essas taxas de desconto são bastante altas. Entretanto, esses resultados vão ao encontro dos achados de outros trabalhos da literatura. Thaler (1981) evidencia taxas de desconto que variam de 12% a 345%, em pesquisas que envolvem pagamentos hipotéticos e diferentes horizontes temporais e montantes. Benhabib et al. (2010) encontraram uma taxa de desconto anual da ordem de 472%. Sutter et al. (2013) encontraram taxas médias de desconto que variam de 19% a 365%, em um experimento com crianças e adolescentes, com idade entre 10 e 18 anos. Essa taxa de desconto também é similar à taxa de juros anual cobrada pelas instituições financeiras no crédito pessoal não consignado no Brasil, que varia de 24,14% a 777,54%, segundo dados do Banco Central do Brasil, para o período de 17 a 23 de dezembro de 2015.

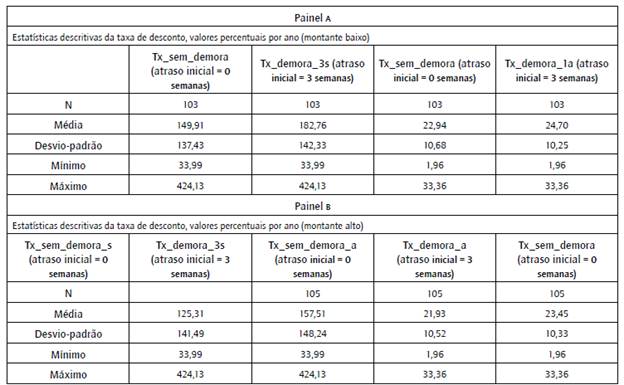

Quando se segrega a amostra em função do montante (tabela 5), observa-se a manutenção de um comportamento dos respondentes quanto às escolhas intertemporais, embora se constate que, para o montante baixo (painel A), há aumento na taxa de desconto para uma demora de três semanas, sugerindo um efeito conjugado de viés presente e do tamanho do montante (stake size), conforme descrito por Benhabib et al. (2010).

O possível efeito conjugado do viés presente e do tamanho do montante é ratificado quando se observam os dados para a taxa de desconto dos indivíduos sujeitos aos cenários com montante alto (painel B), uma vez que, no caso da demora de três semanas, há uma taxa de desconto menor do que quando se considera a amostra como um todo.

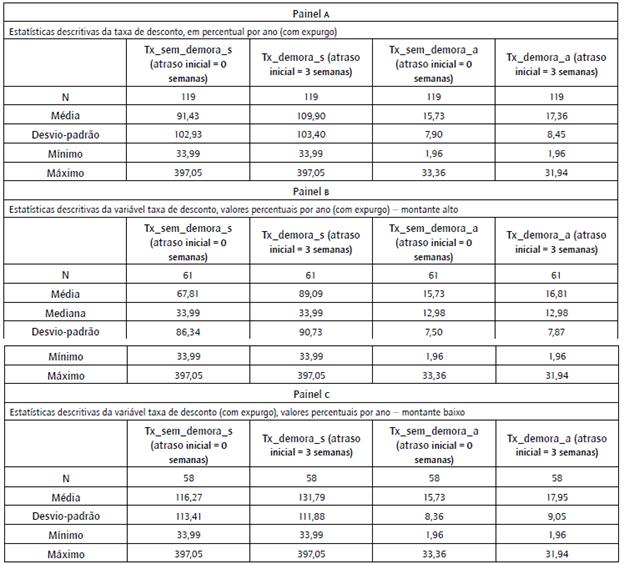

Quando a análise é realizada excluindo os indivíduos que não mudaram sua escolha entre a recompensa imediata e a futura3, e, portanto, apresentam taxa de desconto maior do que o instrumento tenha sido capaz de captar, há mudança nos valores médios para pares de escolhas com e sem atraso inicial (tanto na demora de três semanas quanto na demora de um ano). A taxa de desconto mínima se mantém, mas a máxima e a média diminuem, conforme mostra o painel A da tabela 6.

Tabela 6 Estatísticas descritivas da taxa de desconto com expurgo na amostra

Fonte: elaboração própria.

Tabela 7 Teste não paramétrico - tamanho do montante

Nota. Variável de agrupamento: montante

Fonte: elaboração própria.

A taxa de desconto média é menor para um montante maior, mostrando que as pessoas são mais pacientes quando esperam uma recompensa maior. Isso está de acordo com a literatura sobre as escolhas intertemporais. Hardisty et al. (2013) exemplificam, ao abordar o efeito magnitude, que uma pessoa talvez escolha $10,00 hoje versus $ 11,00 em um ano, mas prefira, possivelmente, esperar por $ 11.000,00 em um ano a receber $ 10.000,00 de imediato, embora, em ambos os casos, o montante maior seja 10% superior ao montante menor.

A taxa de desconto média se mostra bem menor quando são considerados apenas os indivíduos sujeitos a um montante alto (painel B da tabela 6), e que modificaram suas preferências dentro dos limites estabelecidos pelo instrumento de pesquisa. E, para um montante baixo e com expurgo dos indivíduos com uma taxa de desconto maior do que o instrumento foi capaz de captar (painel c da tabela 6), há novamente indícios de um efeito conjugado do tamanho do montante com o viés presente.

Relação entre efeito magnitude e taxa de desconto

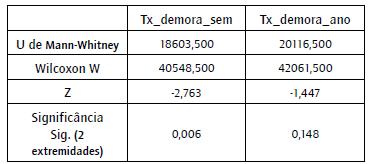

As estatísticas descritivas forneceram evidências sobre o efeito do tamanho do montante e do viés presente (influência do atraso inicial) sobre as preferências intertem-porais. Com base neste achado, cabe analisar a relação entre efeito magnitude e a taxa de desconto. Como as variáveis referentes à taxa de desconto não apresentaram distribuição normal, foi realizado o teste não paramétrico de Wilcoxon para diferença de médias. A primeira variável de agrupamento testada foi o tamanho do montante. Os resultados são apresentados na tabela 7.

O teste mostrou que existe diferença estatisticamente significante nas escolhas intertemporais, em função do montante oferecido aos participantes de cada grupo. Essa diferença é significativa a 5%, conforme mostrado na primeira coluna, no caso de uma recompensa imediata oferecida em contraposição a outra em três semanas e a 10%, como mostrado na segunda coluna, no caso de uma recompensa com demora de três semanas em contraposição a um atraso inicial de três semanas (escolha entre uma recompensa em três ou seis semanas). Tal diferença se mantém mesmo quando se consideram apenas os indivíduos que alteraram suas preferências em função dos pares de escolhas oferecidos nos cenários de pesquisa. Quando se observa a demora de um ano entre as escolhas (com ou sem atraso inicial), não são identificadas diferenças significativas em função do montante (p-valor >0,10), conforme se observa na terceira e quarta colunas, respectivamente, da tabela 7.

Tais achados corroboram parcialmente a ideia de que a taxa de desconto declina de acordo com o tamanho da recompensa (Ballard et al, 2017). Esse fenómeno pode ser explicado por meio da psicologia da percepção: as pessoas são sensíveis não apenas a diferenças relativas nos valores, mas também a diferenças absolutas. Assim, a diferença entre R$ 100,00 agora e R$ 150,00 em um ano, por exemplo, parece maior que a diferença entre R$ 10,00 agora e R$ 15,00 em um ano e, dessa forma, as pessoas estão dispostas a esperar por R$ 50,00 extras na primeira situação, mas não por R$ 5,00 na segunda (Loewenstein & Thaler, 1989).

Uma segunda explicação se apoia na noção de contabilidade mental (Andreoni et al, 2018; Camargo et al, 2015; Shefrin & Thaler, 1988). Suponha que uma pequena quantia inesperada entrou na conta corrente mental e foi totalmente consumida, enquanto uma grande quantia entrou na conta mental de poupança, com uma propensão muito menor a consumir. O custo de esperar por uma pequena quantia é percebido como consumo perdido, enquanto o custo de oportunidade de esperar por uma quantia maior é percebido como juros não recebidos. Se o consumo perdido é mais tentador que os juros não recebidos, observa-se o efeito magnitude.

Relação entre atraso inicial e taxa de desconto

A hipótese m, apresentada nas hipóteses da pesquisa, busca verificar se os indivíduos apresentam comportamento inconsistente em decisões intertemporais que envolvem o recebimento de valores monetários. Nesse sentido, buscou-se inferir, por meio de um teste de diferença de médias, se há diferença entre os grupos na presença de atraso inicial (upfront delay). É esperado que tal diferença seja verificada entre os grupos, com taxa de desconto menor nas decisões cujos cenários continham o atraso inicial.

De forma similar ao comportamento observado para o tamanho do montante, verificou-se, conforme a tabela 8, que há diferença estatisticamente significativa na taxa de desconto para uma demora de três semanas, quando se comparam as escolhas intertemporais, com e sem atraso inicial. Entretanto, como observado nas estatísticas descritivas, na presença de atraso inicial, os respondentes se mostraram mais impacientes (maior taxa de desconto), algo que contraria a ideia de impaciência decrescente (Bleichrodt et al, 2016; Sutter et al, 2013).

Tabela 8 Teste não paramétrico - atraso inicial

Nota. Variável de agrupamento: atraso_inicial

Fonte: elaboração própria.

Resultado similar é obtido quando se consideram apenas os indivíduos que alteraram suas preferências em função dos pares de escolhas oferecidos nos cenários de pesquisa.

Relação entre atraso inicial e inconsistência temporal

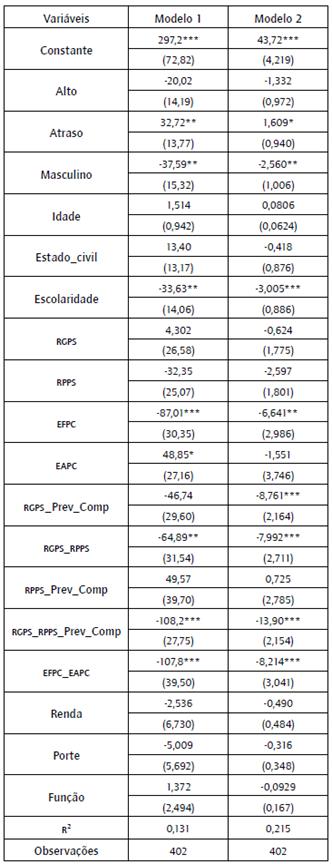

O teste para diferença de médias, realizado na seção anterior, indicou uma taxa de desconto mais elevada nas situações com presença de atraso inicial (upfront delay) do que nas situações sem atraso inicial. Com base nessa evidência, estimou-se uma regressão linear múltipla para testar a hipótese H1. Foram estimados dois modelos (equações 1 e 2) com variáveis respostas diferentes. No primeiro modelo, utilizou-se a taxa de desconto para uma demora de três semanas e, no segundo modelo, a taxa de desconto para uma demora de um ano. Após a estimação do modelo, utilizou-se o teste de Breusch-Pagan para testar a presença de heterocedas-ticidade dos resíduos. Como a hipótese de heterocedasti-cidade dos resíduos não pode ser rejeitada, optou-se pela estimação com erros robustos à heterocedasticidade.

Os resultados da estimação dos modelos 1 e 2 são apresentados na tabela 9, e permitem identificar que, para os cenários apresentados, não há evidência de comportamento temporalmente inconsistente, no sentido de uma taxa de desconto hiperbólica ou viés presente, tanto quando se considera uma demora de três semanas quanto quando se considera a demora de um ano. Os modelos sugerem que a presença de um atraso inicial entre os pares de escolhas conduz a uma taxa de desconto mais alta. Isso sugere que a H1, segundo a qual "os indivíduos apresentam, em média, um comportamento temporalmente inconsistente em decisões intertemporais que envolvem o recebimento de renda", não pode ser rejeitada.

Tabela 9 Modelos estimados para taxa de desconto

Nota. Erro-padrão robusto entre parênteses. *, ** e *** indicam significância a 10%, 5% e 1%.

Fonte: elaboração própria.

Com relação às variáveis de controle, observa-se que, a um nível de significância de 5%, os homens são mais pacientes do que as mulheres, tanto no cenário de demora de três semanas quanto no de um ano. Tal achado está em acordo com a literatura, a qual apresenta evidências de maior impaciência em escolhas intertemporais entre as mulheres (Angerer et al., 2015; De Paola & Gioia, 2017).

A escolaridade influencia negativamente a taxa de desconto, mostrando que pessoas mais escolarizadas tendem a ser mais pacientes neste tipo de decisão (DeHart et al., 2016; Perez-Arce, 2017). Além disso, respondentes que afirmaram contribuir para algum plano de previdência complementar parecem estar associados a uma menor taxa de desconto.

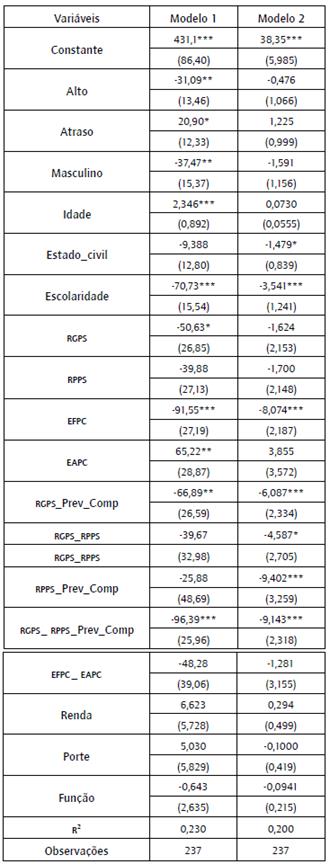

Quando considerados apenas os indivíduos que alteraram suas preferências em função dos pares de escolhas oferecidos nos cenários de pesquisa (tabela 10), há mudança em relação à variável atraso inicial. Apenas no modelo 1 (demora de três semanas) a variável atraso mostra-se significante a um nível de 10%. Ou seja, ao nível de 5%, o atraso inicial não explica variações na taxa de desconto dos participantes. A variável tamanho do montante ("alto") sugere que, ao nível de 5%, considerando o cenário de demora de três semanas, um montante maior torna as pessoas mais pacientes, ratificando o resultado obtido com o teste não paramétrico.

Tabela 10 Modelos estimados para taxa de desconto (com expurgo)

Nota. Erro-padrão robusto entre parênteses. *, ** e *** indicam significância a 10%, 5% e 1%.

Fonte: elaboração própria.

A variável idade sugere que, no cenário com demora de três semanas, a taxa de desconto tende a aumentar com a idade. Tal achado está, parcialmente, de acordo com o estudo de Green et al. (1994), que evidenciaram uma taxa de desconto maior em relação a recompensas futuras em comparação a jovens adultos, que, por sua vez, descontam futuras recompensas mais do que adultos idosos (idade em torno de 68). Bozio et al. (2017), por sua vez, não encontraram evidências sólidas da relação entre idade e taxa de desconto, ao estudar o comportamento de um grupo de indivíduos idosos.

Conclusões

A análise descritiva acerca do efeito magnitude permitiu identificar que, quando segregados os indivíduos expostos a um montante alto, nos cenários da pesquisa, a taxa de desconto para uma demora de três semanas é menor do que quando se considera a amostra como um todo, o que sugere um efeito conjugado do tamanho do montante e do viés presente. O efeito magnitude é percebido tanto na amostra completa quanto na amostra com expurgo (exclusão de indivíduos com taxa de desconto maior do que o instrumento foi capaz de captar).

No teste não paramétrico para a diferença de médias, comparando-se os grupos sujeitos ao "montante alto" e ao "montante baixo", observou-se que, ao menos no cenário que envolve uma demora de três semanas (sem e com atraso inicial), as pessoas descontam montantes maiores a taxas menores. Isso foi verificado tanto nos testes realizados com a amostra completa quanto na amostra com expurgo (exclusão de indivíduos que apresentaram taxa de desconto maior do que o instrumento de pesquisa foi capaz de captar). Tal achado ratifica o efeito conjugado do tamanho do montante com o viés presente sobre a taxa de desconto, uma vez que, quando se analisa a demora de um ano (com e sem atraso inicial), o efeito do tamanho do montante desaparece. Há espaço para estudos adicionais, para verificar se a ocorrência de tal fenómeno se deveu tão somente a características do instrumento utilizado ou se há efetivamente uma manifestação conjugada dos efeitos supramencionados.

Na regressão linear sem expurgo, observa-se que a variável montante alto parece não explicar a taxa de desconto dos respondentes. Na estimação que utiliza a regressão com expurgo, é possível observar que a variável alto (montante alto) ajuda a explicar a taxa de desconto dos respondentes (p-valor < 0,05), ao menos para uma demora de três semanas, o que sugere que o grupo de pessoas que se defrontou com um montante alto (R$ 404,00 e suas variações) apresentou taxa de desconto menor do que o grupo exposto a um montante menor (R$ 10,10 e suas variações).

A análise conjunta dos resultados acima permite supor que o tamanho do montante interferiu, no caso da escolha com demora de três semanas (com e sem atraso inicial), na definição da taxa de desconto dos respondentes. A atuação conjugada com o viés presente ratifica os resultados apontados por Benhabib et al. (2010). Além disso, a influência do efeito magnitude no cálculo da taxa de desconto corrobora a literatura sobre inconsistência temporal (Hardisty et al, 2013; Sutter et al, 2013), e as hipóteses do ciclo de vida comportamental (Shefrin & Thaler, 1988).

A análise descritiva e o teste não paramétrico para a diferença de médias, aplicado à relação entre atraso inicial e taxa de desconto, sugerem que os indivíduos se mostram mais impacientes na presença de atraso inicial (maior taxa de desconto), ao menos no caso do cenário que envolve uma demora de três semanas. No caso de uma demora de um ano, os resultados sugerem não existir diferença entre a taxa de desconto com e sem atraso de três semanas.

Os resultados da regressão sem expurgo mostram que a variável explicativa atraso apresenta maior impacto (maior coeficiente) e maior significância estatística no cenário com demora de três semanas. No caso da estimação com expurgo, a variável atraso é significativa apenas a 10% e no cenário com demora de três semanas. Tais achados permitiriam a priori não refutar a m. Entretanto, observa-se um sinal inverso ao esperado para essa variável, ou seja, a presença do atraso inicial está associada a uma maior taxa de desconto (maior impaciência), contrariando a literatura sobre desconto hiperbólico (Laibson, 1998; Muramatsu & Fonseca, 2008; O'Donoghue & Rabin, 1999), viés presente (Goda et al, 2015; Laibson, 1998; O'Donoghue & Rabin, 1999), inconsistência temporal (Laibson, 1998; Lempert & Phelps, 2016) e comportamento impaciente (Cruz & Muñoz, 2016; Sutter et al, 2013). Além disso, estão em desacordo com os desvios da teoria da escolha racional, especificamente no que se refere à força de vontade limitada (Ammerman et al., 2017) e com o modelo desejo-força de vontade (Zhong et al, 2018).

Read (2001) encontrou evidências de impaciência crescente em decisões intertemporais. Para justificar tais evidências, o autor sugere duas falhas principais nos estudos sobre desconto hiperbólico. A primeira, e mais importante, seria que a base conceitual subjacente ao desconto hiperbólico não distinguir entre os tipos de bens que conduzem a preferências reversas. As preferências reversas ocorrem, conforme os estudos relativos ao tema, quando existe a escolha entre experiências (geralmente não dinheiro) que trazem dor ou prazer imediato ou postergado.

Nesse sentido, a não verificação de uma taxa de desconto decrescente pode ter ocorrido porque não foi oferecida às pessoas a escolha entre diferentes quantidades de bens associados aos visceral factors (conforme o termo de Loewenstein, 1996), mas sim à escolha entre diferentes quantias. Na perspectiva de Read (2001), embora valores monetários gerem, certamente, prazer a quem o recebe e talvez possua algumas propriedades únicas, esta não é sua característica principal. A maioria dos benefícios que se originam de valores monetários é distribuída ao longo do tempo. Portanto, a maneira como esses valores são descontados tem pouca ou nenhuma relação com a maneira como é descontada a dor ou o prazer.

Uma segunda falha do desconto hiperbólico, segundo Read (2001), é que ela explica relativamente pouco sobre a duração do atraso que precede as alternativas ss e sobre quando é provável que a preferência inversa ocorra. Para o autor, isso depende da curvatura da função de desconto hiperbólica, do tamanho relativo das alternativas ss e LL, e da demora entre elas.

Paralelamente, é válido destacar que os indivíduos cujas preferências não se modificaram dentro dos pares de escolhas definidos no instrumento, e que não aparecem na regressão estimada com expurgo, parecem ser mais afe-tados pela demora entre a recompensa imediata (ou em um curto lapso de tempo) e a recompensa postergada, do que pelos montantes apresentados (R$ 10,10 e R$ 404,00 e suas variações). Nesse sentido, talvez montantes mais expressivos fossem necessários para sensibilizar tais pessoas a modificarem suas preferências, de uma recompensa postergada maior, em comparação com uma recompensa imediata menor, para o mesmo tempo de demora apresentado na pesquisa (três semanas e um ano).

Os resultados do trabalho permitem algumas reflexões. Um direcionamento imediato refere-se à relevante linha de pesquisa que trata do annuity puzzle verificado nos planos de previdência. Há evidência empírica que indivíduos preferem um valor lump sum quando se aposentam, ao invés de anuitizarem seus recursos, segurando-se contra os riscos da longevidade. A literatura aponta que isso pode ocorrer devido ao desconto hiperbólico (Schreiber & Weber, 2016). Entretanto, se as evidências do trabalho não vão nessa direção, mantém-se a necessidade de estudos sobre as decisões de anuitização. De forma análoga, e de maneira mais ampla, espera-se que o artigo possa contribuir para a linha de pesquisa que estuda as decisões de poupança, em que o desconto hiperbólico pode ser um fator relevante, como apresentado por Janssens et al. (2017). Em países em que a taxa de poupança é baixa, tais estudos podem ser relevantes, tanto no contexto micro quanto no contexto macroeconómico.

Uma limitação do trabalho refere-se ao perfil dos respondentes. Há predomínio de homens e, principalmente, de indivíduos com alta taxa de escolaridade e nível de renda bem superior à média do país. Seria interessante verificar se os resultados aqui encontrados são verificados para pessoas de renda mais baixa, cuja utilidade marginal do consumo é mais alta, e com indivíduos com menor escolaridade e, portanto, menor nível de educação financeira. Outra possibilidade seria verificar se o contexto mais recente, de taxas de juros mais baixas, pode ter afetado as decisões individuais.