Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkIntroducción

La comparación de la eficiencia entre las empresas públicas y las privadas ha generado debate por muchos años (Gakhar & Phukon, 2018; Rakhman, 2018). Desde la perspectiva económica dominante, neoclásica y positivista, se plantea que, aunque pueden existir factores de eficiencia en las empresas de propiedad del Estado (EPE), condiciones como la no transferibilidad de los derechos de propiedad y la poca gobernabilidad sobre dichas empresas eliminan estas ventajas y se inhiben las condiciones favorables del mercado (Bhattacharyya et al., 1994).

La transformación de las EPE tiene origen en reformas estructurales -cambiarias, fiscales, financieras, laborales, entre otras- y la puesta en marcha de la nueva gestión pública. Algunos argumentan que, en mercados competitivos, la eficiencia de las empresas privadas supera a la de las EPE, lo que justificaría los procesos de privatización. No obstante, en industrias configuradas como monopolios naturales, especialmente en los países en desarrollo, se plantea la importancia de las EPE para corregir los fallos del mercado (Lora & Panizza, 2002).

La implementación de reformas del Estado en búsqueda de la eficiencia de la gestión pública a través de la privatización total de las EPE durante las últimas décadas no logró los resultados esperados (Anuatti-Neto et al., 2005; Chávez & Torres, 2013; Devlin, 1993; Donaldson & Davis, 1991; Gupta, 2005). Estas privatizaciones no generaron una transformación estructural de largo plazo, lo que llevó al replanteamiento de la gestión de la propiedad de las EPE otorgando mayor respaldo a los procesos de corporatización y privatización parcial (McDonald, 2015).

De esta manera, existen diferentes enfoques para abordar el problema de la transformación de las EPE. Hay quienes promueven la privatización total, dado que no confían en la capacidad del Estado para la gestión eficiente de las empresas (Brown et al., 2019; Estrin & Pelletier, 2018; Gunasekar & Sarkar, 2019; Qi et al., 2000; Tihanyi et al., 2019). Otros autores señalan que, en cualquier caso, conviene mantener las empresas estatizadas dada su importancia en el desarrollo de las políticas públicas, realizando transformaciones a partir de procesos de corporatización o privatización parcial (Cai et al., 2018; Milhaupt & Pargendler, 2017; Rakhman, 2018; Voorn et al., 2017).

Los procesos de corporatización se refieren a la creación, transformación y gestión de entidades públicas que, aunque el Estado es propietario, funcionan con un alto grado de autonomía, dado que cambian las condiciones legales, organizativas y funcionales, con el fin de promover su participación competitiva en el mercado (Teo, 2000). Los cambios en las condiciones legales implican la transformación o creación de EPE por acciones, con impactos en la estructura de capital. En relación con los cambios organizacionales y funcionales, la aplicación de directrices de gobierno corporativo impone la asignación de personal directivo con perfiles tecnocráticos, así como órganos y sistemas de supervisión y control orientados a resultados en un entorno competitivo de mercado.

El gobierno corporativo se refiere al conjunto de principios, reglas y procedimientos por medio de los cuales se dirigen y controlan las empresas. Aborda, entre otros, los problemas que surgen de la separación de la propiedad y el control, los procesos de toma de decisiones y de rendición de cuentas (Organización para la Cooperación y el Desarrollo Económicos [OCDE], 2018). Los cambios del gobierno corporativo deben entonces inducir a las EPE a alinear los intereses particulares de los numerosos actores sociales involucrados en las actividades como propietarios, directores, gerentes, empleados, usuarios y ciudadanos, lo que hace más efectivos los procesos de corporatización (Grossi & Reichard, 2008; Wicaksono, 2009, citado por Penfold et al., 2015).

La privatización parcial se plantea como un proceso posterior a la corporatización de las empresas del Estado, a partir de la transferencia de una parte de la propiedad del Estado a los privados, a través, por ejemplo, de la emisión de acciones en el mercado de valores, en busca de incrementar la eficiencia financiera de las EPE sin que implique la transferencia total de la propiedad el Estado (Astami et al., 2010; Chakrabarti & Mondal, 2017; Gupta, 2005; Milhaupt & Pargendler, 2017; Rakhman, 2018). Las empresas de propiedad mixta constituyen un campo de investigación relevante, ya que subsisten preguntas relacionadas con la maximización de beneficios financieros y su consistencia con los objetivos sociales y políticos (Cavaliere et al., 2017; Milhaupt & Pargendler, 2017).

El rol que continúan jugando las empresas de propiedad estatal en el mundo es de gran importancia (Chakrabarti & Mondal, 2017; Wong, 2018). Son claves en sectores estratégicos, como los de servicios públicos domiciliarios y la explotación de recursos naturales y energéticos (Penfold et al., 2015). De igual forma, se constituyen en fuentes de creación de mercados bajo una política pública orientada a la innovación y al desarrollo tecnológico (Mazzucato, 2016).

Adicionalmente, durante el siglo XXI, el escenario de las EPE ha cambiado significativamente; desde la crisis del 2008, nuevamente se justifica la propiedad estatal de las empresas para i) apoyar los intereses económicos y estratégicos nacionales; ii) asegurar la propiedad estatal en sectores clave; iii) suministrar bienes o servicios públicos específicos (después de considerar que el mercado no puede suministrarlos adecuadamente); iv) realizar operaciones comerciales en una situación de monopolio "natural"; v) crear o mantener un monopolio (u oligopolio) de propiedad estatal donde la regulación del mercado se considere inviable o ineficiente (OCDE, 2018).

Los procesos de corporatización y privatización parcial objeto de esta revisión de la literatura son alternativas de políticas y gestión de la propiedad pública distintas a la privatización total, justamente porque a través de estos procesos se reconoce la importancia de estas empresas en el desarrollo de los fines misionales del Estado y la necesidad de mantenerlas como parte de la propiedad pública, dada su contribución económica, financiera, social y ambiental al bienestar de la sociedad.

La exploración de las investigaciones previas muestra que existen estudios relacionados con los efectos de los procesos de privatización total. No obstante, aún hay una brecha en la investigación sobre la corporatización y los efectos de la privatización parcial en la eficiencia financiera de las EPE (Gupta, 2005; McDonald, 2015). Asimismo, no existe un consenso sobre los efectos de la privatización parcial en el desempeño financiero de las EPE a través de los mercados de valores. Se identificaron investigaciones que señalan que la transferencia de la propiedad no controladora de las EPE genera efectos positivos en el desempeño financiero, expresados en mayor rentabilidad sobre activos, capital e ingresos (Astami et al., 2010; Cai et al., 2018; Chakrabarti & Mondal, 2017; Gupta, 2005;

Milhaupt & Pargendler, 2017; Rakhman, 2018). Otras investigaciones afirman que la privatización parcial tiene efectos significativamente menores que la privatización total (Brown et al., 2019; Estrin & Pelletier, 2018; Gunasekar & Sarkar, 2019; Qi et al., 2000).

Este trabajo busca identificar y analizar los estudios empíricos de corte cuantitativo que investigan los efectos de los procesos de corporatización y privatización parcial en el desempeño financiero de las empresas de propiedad estatal, como parte de las alternativas de gestión de la propiedad del Estado. La integración analítica de investigaciones acerca de los procesos de corporatización y sobre los procesos de privatización parcial de las EPE es un factor novedoso de este trabajo, dado que revisiones previas de literatura se han enfocado en un solo proceso en particular. Esto sistematiza y visibiliza avances y posibilidades futuras de investigación en el campo.

El resto del documento presenta los resultados de la revisión sistemática de la literatura así: en la siguiente sección, se explica la metodología empleada en la revisión y se caracterizan las investigaciones analizadas; después, se presenta el análisis y discusión, enfatizando en las perspectivas teóricas, las metodologías, los métodos y las variables de medición de la eficiencia financiera, y los hallazgos de las investigaciones; finalmente, se presentan las conclusiones y posibles investigaciones futuras.

Metodología

El presente trabajo de revisión sistemática de literatura analiza de manera crítica los estudios empíricos de corte cuantitativo, que abordan la corporatización y la privatización parcial, y sus efectos en el desempeño financiero (Tranfield et al., 2003).

La búsqueda de los artículos se concentró en las bases de datos Scopus y Web of Science (WoS)1, mediante criterios booleanos2, empleando los siguientes términos: corporatización, privatización parcial, empresas de propiedad estatal y desempeño. La búsqueda se concentró en las investigaciones que hacen referencia a EPE, denominación adoptada en las directrices internacionales (OCDE, 2018). Como resultado de la exploración, se obtuvieron 101 artículos publicados desde el 2000 hasta el 2019 (73 sobre procesos de corporatización y 28 sobre procesos de privatización parcial). El periodo de búsqueda es aquel en el que tienen mayor relevancia los procesos de corporatización y privatización parcial a nivel mundial (Chong & Lopez-de-Sindales, 2005), mientras que la frecuencia de publicación de todas las investigaciones identificadas se presenta en la figura 1.

A partir del análisis preliminar de los resúmenes, las metodologías y los hallazgos, se seleccionaron, de manera rigurosa, las investigaciones de corte cuantitativo que abordan los efectos de los procesos de corporatización y privatización parcial en el desempeño financiero de las EPE. Se excluyeron las investigaciones de corte cualitativo y las de corte cuantitativo enfocadas en el análisis de los efectos distintos a los financieros, como operativos, laborales, de innovación, participación en mercados internacionales, entre otros, como consecuencia de los procesos de corporatización o privatización parcial. La identificación, organización y análisis de la información de los artículos se realizó a través de la herramienta NVivo.

Siguiendo el protocolo anterior, se obtuvo como resultado para el análisis 31 artículos: 18 sobre corporatización y 13 sobre privatización parcial. De acuerdo con el origen de las EPE analizadas, estos estudios se concentran en China, Canadá, India y Brasil tal como se ilustra en la figura 2.

En su mayoría, los artículos han sido publicados en revistas académicas de Reino Unido, Estados Unidos y Países Bajos, tal como se evidencia en la tabla 1. En relación con el cuartil al que pertenecen cada revista, se obtiene que el 66,67% de estas se concentra en el Q1, el 22,22% en el Q2 y el 11,11% en el Q3.

Análisis y discusión

A partir de los objetivos de la revisión, esta sección se organiza en tres partes: la primera sintetiza las perspectivas teóricas de los artículos analizados; la segunda recoge las metodologías, los métodos y las variables de medición empleadas para la medición de desempeño, y la tercera analiza los hallazgos relacionados con la conveniencia o no de los procesos de corporatización y privatización parcial de las EPE.

Perspectivas teóricas

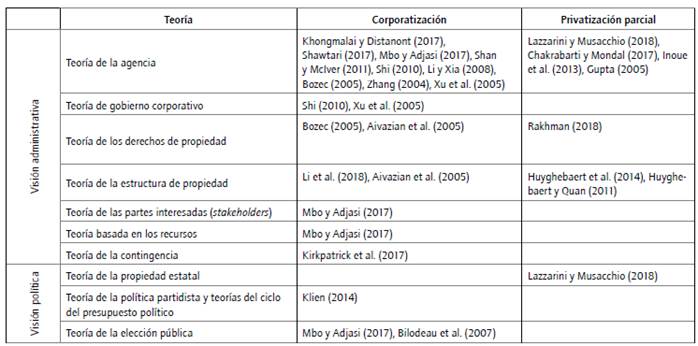

En relación con las teorías que sustentan las investigaciones sobre los procesos de corporatización y privatización parcial, en 21 de los artículos analizados se presentan de manera explícita las consideraciones teóricas empleadas por los autores en las investigaciones; los diez artículos restantes exponen la problemática y contexto de análisis sin mencionar ninguna teoría en específico. De esta forma, de acuerdo con cada tipo de proceso, se evidencia la adopción de diversas teorías que se presenta sintéticamente en la tabla 2.

Las investigaciones sobre los procesos de corporatización presentan mayor diversidad teórica en comparación con los estudios sobre la privatización parcial. Las teorías que coinciden en ambos procesos son teoría de la agencia, teoría de los derechos de propiedad y teoría de la estructura de propiedad. Por su parte, la teoría de gobierno corporativo, la teoría de los stakeholders, la teoría basada en los recursos, la teoría de la contingencia, la teoría de la política partidista y el ciclo del presupuesto político, y la teoría de la elección pública son empleadas en los estudios sobre corporatización. Finalmente, la teoría de la propiedad estatal se presenta únicamente en los procesos de privatización parcial.

Las teorías identificadas pueden ser clasificadas en aquellas que tienen una visión administrativa y aquellas que asumen una visión política (Shleifer & Vishny, 1994). La primera visión se orienta a las formas de gestión y control de las decisiones y los recursos de las EPE:

La teoría de la agencia es la más referida en las investigaciones analizadas. Retoma los planteamientos de Jensen y Meckling (1976), Fama (1980), Eisenhardt (1989), Donaldson y Davis (1991), y Holmstrom y Tirole (1993). Los principales argumentos en las investigaciones señalan que i) las EPE tienen dificultades para monitorear a los gerentes, porque no hay dueños individuales con fuertes incentivos para realizar dicho monitoreo; ii) no existe un precio público de la acción que proporcione información sobre los impactos de la gestión en el valor de las empresas; iii) el comportamiento oportunista de la administración requiere de mecanismos de gobierno corporativo para monitorear el comportamiento de los gerentes, establecer controles y proteger los intereses de varias partes; iv) los mecanismos de gobierno que reducen o controlan los costos de la agencia impactarán en un mejor desempeño de las empresas; vi) el diseño de contratos de incentivos en las EPE es complejo, dado el entorno político y la elección de los gerentes de las empresas, y vii) la participación en el mercado de valores puede usarse como un mecanismo de disciplina que resuelve los problemas de agencia y refuerza los patrones de gobierno corporativo.

En lo relacionado con la teoría de gobierno corporativo, la literatura muestra los beneficios y costos asociados al monitoreo externo y la necesidad de agentes con mayor autonomía para tomar decisiones. Los planteamientos de los autores se sustentan en Aghion y Tirole (1997) y Tian y Estrin (2007). Los principales argumentos son i) los problemas de agencia de las EPE son de múltiples niveles, lo que crea la necesidad de un tipo de gobernanza diferente a la del sector privado; ii) las relaciones de autoridad son centrales en la gobernanza de las EPE, distinguiendo entre autoridad formal y real; iii) el gobierno corporativo en las EPE debe reducir los costos políticos y de agencia mediante el establecimiento de medidas, como la despolitización, la privatización y la corporatización, y iv) el gobierno corporativo también es necesario para garantizar la eficiencia y neutralidad del mercado, cuando las EPE acceden a fuentes de financiación provenientes del presupuesto público o de entidades financieras estatales.

La teoría de derechos de propiedad y la teoría de estructura de propiedad se establecen como determinantes claves del gobierno corporativo. Los planteamientos se sustentan en Alchian y Demsetz (1973), Alchian (1959) y Shleifer y Vishny (1994). Los principales argumentos son los siguientes: i) las EPE podrían tener un desempeño menos eficiente que las empresas de propiedad privada, debido a que la propiedad del Estado es relativamente difícil de transferir, lo que impone mayores costos de transacción y reduce los incentivos para controlar la gestión; ii) la privatización reduciría los efectos negativos de la propiedad del Estado en el desempeño financiero de las empresas; iii) la gestión y el control de las empresas en manos de empresarios privados es superior a las EPE, debido al uso eficiente de los recursos en el contexto de mercados competitivos; iv) el bajo desempeño de las EPE a menudo está asociado con CEO conectados políticamente y juntas directivas ineficaces, v) las EPE generalmente requieren una gran cantidad de información, debido a múltiples objetivos organizacionales distintos al de maximizar las ganancias.

La teoría de los stakeholders señala que en las EPE existen partes interesadas heterogéneas con objetivos divergentes, un problema adicional para la gestión y el desempeño. Se retoman los argumentos de Freeman (1994), Heath y Norman (2004), Carney et al. (2011). Las consideraciones expuestas se enfocan en que i) el buen desempeño de la empresa surge de una reconciliación de los diversos intereses de los stakeholders; ii) el desempeño de las EPE se ve influido por diversos problemas de la organización, tales como agencia, política pública, partes interesadas y restricciones en recursos, y iii) la influencia política a menudo expone a las EPE en una competencia entre los intereses de stakeholders.

La teoría basada en los recursos establece que las organizaciones tendrán un mejor desempeño si poseen y controlan recursos que impulsan un desempeño sostenible. Las investigaciones retoman los argumentos de Wernerfelt (1984), Prahalad y Hamel (1994), Barney (2001), y Lavie (2006). Al respecto se plantea que i) las EPE logran un mayor desempeño si tienen capacidad interna para innovar sus estrategias, y ii) la ambigüedad en los objetivos de las EPE genera deficiencias en su rendimiento, debido a la dispersión de actividades e incompetencia en la definición de prioridades para lograr competitividad.

Finalmente, la teoría de la contingencia hace referencia a la estructura de la empresa, destacando la influencia de variables como el tamaño, las actividades complejas y las condiciones ambientales en la configuración del diseño organizacional. Los autores se sustentan en los planteamientos de Luthans y Stewart (1977), Child (1974), Hersey y Blanchard (1969), Fiedler (1978). Las investigaciones plantean que i) la reestructuración de las EPE es más compleja, dadas las necesidades económicas, las condiciones técnicas propias del sector público y los procesos altamente burocráticos, y ii) un obstáculo clave para la delegación de funciones y toma de decisiones lo constituyen las debilidades en la gestión de recursos y el liderazgo en las EPE.

Desde la visión política, se argumenta que los Gobiernos persiguen objetivos que no necesariamente se alinean con la maximización de los beneficios financieros. La interferencia política puede distorsionar los objetivos y las limitaciones que enfrentan los gerentes (Gupta, 2005). Así, las investigaciones analizadas hacen referencia a la teoría de la política partidista y la teoría de la elección pública.

La teoría de la política partidista propuesta por Alesina (1987) y las teorías del ciclo del presupuesto político desarrolladas por Nordhaus (1975), Rogoff y Sibert (1988) enfatizan en la influencia de las diferentes ideologías políticas en la economía. Se argumenta que i) los ciclos políticos y económicos están determinados por preferencias divergentes entre los partidos políticos; ii) la gestión sobre las EPE está determinada por las prioridades políticas de cada Gobierno, y iii) los políticos usan estratégicamente los instrumentos de política fiscal para garantizar su reelección, mostrando un buen desempeño a los votantes.

En la teoría de la elección pública, los políticos son considerados como buscadores de rentas que actúan en absoluto interés propio. Esta teoría retoma los planteamientos de Buchanan (1954, 1986) y Tullock y Wagner (1976). Al respecto se afirma que la gestión de las EPE es compleja, dado que los ejecutivos y las juntas directivas son nombrados por la influencia de los líderes políticos, lo que afecta el desempeño corporativo, debido a prácticas motivadas políticamente y no por condiciones económicas.

Se concluye que los procesos de corporatización adoptan enfoques teóricos diversos, dado que este es el primer paso en la transformación de las EPE con características burocráticas, lo que implica una interrelación entre el análisis de la gestión corporativa y los factores políticos. Por otra parte, cuando una empresa estatal entra en un proceso de privatización, sea total o parcial, el análisis se orienta con mayor recurrencia a la estructura de propiedad y a los sistemas de incentivos, en la medida en que previamente estas empresas han sido corporatizadas.

Metodologías, métodos y variables de medición de la eficiencia

Los estudios sobre corporatización y privatización parcial se basan en el análisis agregativo, es decir, se estudia el rendimiento de todas las EPE en conjunto, durante un periodo, a través de la relación y la tendencia de variables (Gakhar & Phukon, 2018). Los métodos más empleados para la medición de la eficiencia, en orden de importancia, son los siguientes: regresión de datos panel, desbalanceado y efectos fijos (Anuatti-Neto et al., 2005; Bozec & Breton, 2003; Chakrabarti & Mondal, 2017; Gupta, 2005; Inoue et al., 2013; Kirkpatrick et al., 2017; Mbo & Adjasi, 2017; Lazzarini & Musacchio, 2018; Li & Yueh, 2011; Li et al., 2018; Shan & McIver, 2011; Shawtari et al., 2017; Shi, 2010; Su & He, 2012); análisis de regresión múltiple (Li & Xia, 2008; Rakhman, 2018; Song et al., 2017); método generalizado de momentos (Gupta, 2005; Su & He, 2012), y mínimos cuadrados ordinarios (Hung et al., 2012; Li et al., 2018)

El periodo de análisis de las observaciones se realiza entre dos y 25 años, predominando intervalos de ocho a diez años. Los estudios sobre los procesos de privatización parcial se concentran en la década de los 90 y lo corrido de la década del 2000, mientras que los relacionados con la corporatización se desarrollan desde los años 70.

VARIABLES DEPENDIENTES

Para medir el desempeño financiero de las EPE, las variables dependientes con mayor uso se sintetizan en la tabla 3.

Tabla 3 Variables dependientes utilizadas en las investigaciones.

| Variable | Descripción | Autor(es)/Año |

|---|---|---|

| Return on Assets (ROA) | Relación entre la utilidad neta y el promedio total de los activos | Rakhman (2018), Li et al. (2018), Lazzarini y Musacchio (2018), Chakrabarti y Mondal (2017), Song et al. (2017), Kang y Kim (2012), Hung et al. (2012), Huyghebaert y Quan (2011), Xu et al. (2005), Gupta (2005), Anuatti-Neto et al. (2005), Zhang (2004). |

| Return on Equity (ROE) | Relación entre utilidad neta y el patrimonio. | Li et al. (2018), Gupta (2005), Anuatti-Neto et al. (2005). |

| Return on Sales (ROS) | Relación entre la utilidad operativa y las ventas netas. | Li et al. (2018), Song et al. (2017), Hung et al (2012), Anuatti-Neto et al. (2005). |

| Rendimientos acumulados ajustados por el mercado | Equivale a la rentabilidad de las acciones menos la rentabilidad de los índices de mercado en la bolsa de valores cotizada, durante los tres años posteriores a la cotización. | Hung et al. (2012) |

| Eficiencia operacional | Logaritmo entre la relación entre ventas y activos fijos operativos y la relación entre costos operativos e ingresos netos. | Anuatti-Neto et al. (2005) |

| Q de Tobin | Valor de los activos tangibles e intangibles de una empresa en función de los flujos de ingresos y costos futuros previstos. | Lazzarini y Musacchio (2018), Kang y Kim (2012), Shan y McIver (2011). |

| EBITDA | Ganancias antes de intereses, impuestos, depreciaciones y amortizaciones. | Shawtari et al. (2017), Huyghebaert y Quan (2011). |

| Inversion de capital | Variación de inversión en capital de un año a otro. | Lazzarini y Musacchio (2018) |

| Logaritmo de activos fijos | Anuatti-Neto et al. (2005), Zhang (2004). | |

| Ratio entre inversiones e ingresos netos | ||

| Relación entre inversiones y propiedades, planta y equipo. | ||

| Financial Leverage (LEV) | Deuda a largo plazo dividida por los activos totales o como la relación del total de deuda y patrimonio | Li et al. (2018), Gupta (2005), Xu et al. (2005), Anuatti-Neto et al. (2005). |

| Dividendos | Relación entre el dividendo pagado y el beneficio neto. | Anuatti-Neto et al. (2005) |

| Cash Flow return On Assets (FOA) | Rendimiento del flujo de efectivo de los activos. | Rakhman (2018), Li et al. (2018). |

Fuente: elaboración propia.

Se puede concluir que las variables dependientes empleadas para la medición del desempeño financiero con mayor predominio en las investigaciones son aquellas que se relacionan con los indicadores de rentabilidad de las empresas, siendo la de mayor uso la rentabilidad de los activos.

VARIABLES INDEPENDIENTES

La tabla 4 presenta las variables explicativas continuas que se emplean con mayor frecuencia en las investigaciones analizadas.

Tabla 4 Variables independientes continúas utilizadas en las investigaciones.

| Variable | Descripción | Autor(es)/año |

|---|---|---|

| Tamaño de la empresa | Logaritmo natural de los activos totales | Lazzarini y Musacchio (2018), Rakhman (2018), Li et al. (2018), Song et al. (2017), Hung et al. (2012), Gupta (2005), Anuatti-Neto et al. (2005). |

| Logaritmo natural de los ingresos | Kang y Kim (2012), Huyghebaert et al. (2014), Lazzarini y Musacchio (2018), Huyghebaert y Quan (2011), Anuatti-Neto et al. (2005). | |

| Coeficiente de apalancamiento financiero | Deuda a largo plazo dividida por los activos totales | Lazzarini y Musacchio (2018), Rakhma (2018), Li et al. (2018), Song et al. (2017), Huyghebaert et al. (2014), Inoue et al. (2013), Hung et al. (2012), Kang y Kim (2012), Huyghebaert y Quan (2011), Gupta (2005). |

| Book to Market ratio (MB) | Capitalización de mercado de una empresa al valor en libros de su patrimonio | Li et al. (2018), Song et al. (2017), Lazzarini y Musacchio (2018), Hung et al. (2012), Gupta (2005). |

| Ingresos netos | Ventas menos impuesto directos y devoluciones | Anuatti-Neto et al. (2005). |

| Resultado operacional | Ventas menos gastos operacionales, costo de ventas y depreciaciones | Anuatti-Neto et al. (2005). |

| Distribución de la propiedad | Participación patrimonial entre personas naturales, jurídicas, locales y extranjeras | Song et al. (2017), Xu et al. (2005). |

| Porcentaje de privatización | Porcentaje de capital de las EPE que es de propiedad privada | Chakrabarti y Mondal (2017), Lazzarini y Musacchio (2018), Song et al. (2017), Kang y Kim (2012), Su y He (2012), Gupta (2005). |

| Edad de la empresa | Número de años que la empresa ha estado listada en la bolsa de valores | Rakhman (2018), Lazzarini y Musacchio (2018), Song et al. (2017), Su y He (2012), Gupta (2005). |

| Crecimiento en las ventas | Variación de las ventas en un año dado, respecto del año inmediatamente anterior | Rakhman (2018), Song et al. (2017), Huyghebaert et al. (2014), Gupta (2005). |

| Déficit de activos | Relación entre los gastos de inversión en activos fijos (CAPEX) menos el efectivo generado internamente neto de dividendos en efectivo | Huyghebaert et al. (2014), Lazzarini y Musacchio (2018). |

| R&D Investment | Inversión en activos intangibles | Chakrabarti y Mondal (2017), Huyghebaert et al. (2014), Huyghebaert y Quan (2011), Lazzarini, y Musacchio (2018), Gupta (2005). |

| Fixed Assets Investment | Inversión en propiedad, planta y equipo | Chakrabarti y Mondal (2017), Huyghebaert et al. (2014), Huyghebaert y Quan (2011), Lazzarini, y Musacchio (2018), Gupta (2005), Anuatti-Neto et al. (2005). |

| Dividendos/ingresos | Relación entre el pago de dividendos y el ingreso neto | Chakrabarti y Mondal (2017), Huyghebaert et al. (2014), Huyghebaert y Quan (2011), Inoue et al. (2013), Gupta (2005). |

| Impuestos netos | Impuesto a las ganancias pagado sin subsidios, créditos directos o fiscales, recibidos durante el año fiscal | Anuatti-Neto et al. (2005). |

| Intensidad competitiva de la industria | Indice Herfindahl para determinar el tamaño de la empresa en relación con la industria y, por lo tanto, la cantidad de competencia | Chakrabarti y Mondal (2017). |

Fuente: elaboración propia.

Por su parte, las variables explicativas dicotómicas más empleadas se resumen en la tabla 5.

Tabla 5 Variables independientes dicotómicas utilizadas en las investigaciones.

| Variable | Descripción | Autor(es)/Año |

|---|---|---|

| Nivel de autonomía y Flexibilidad | El CEO tiene autonomía completa o al menos básica en la toma de decisiones | Su y He (2012), Hung et al. (2012), Xu et al. (2005), Gupta (2005). |

| Oportunidad de inversión | La empresa puede crear valor de mercado al expandir sus activos, si la Q de Tobin supera la unidad 1 y 0 en caso contrario. | Lazzarini y Musacchio (2018) |

| Control el Estado | El Estado tiene control sobre la empresa. | Lazzarini y Musacchio (2018), Song et al. (2017). |

| Participación política | Vínculo del presidente de la Junta Directiva o del CEO a una entidad del Estado. | Song et al. (2017). |

| Grupo económico | La empresa está vinculada a un grupo económico. | Lazzarini, y Musacchio (2018) |

| Recesión económica | Hay recesión económica en el año analizado. | Lazzarini y Musacchio (2018). |

| Tenencia institucional | Existen participaciones patrimoniales de inversores institucionales. | Chakrabarti y Mondal (2017), Lazzarini y Musacchio (2018). |

Fuente: elaboración propia.

Como se observa, las variables explicativas están principalmente relacionadas con características de la firma, como el tamaño de la empresa, niveles y estructura de apalanca-miento, inversión en activos tangibles e intangibles, composición patrimonial y elementos del gobierno corporativo.

Hallazgos

Corporatización

Algunos autores encontraron que la corporatización mejoró significativamente el rendimiento de las EPE (Aivazian et al., 2005; Bilodeau et al., 2007; Bozec & Breton, 2003; Li & Yueh, 2011). A través de la corporatización se logró obtener información más efectiva e incentivos para los gerentes, lo que condujo a una mejora en el desempeño (Aivazian et al., 2005). A lo anterior, se suma la disminución del control político, al aumentar la flexibilidad de la empresa en el despliegue laboral y conseguir mayor cualificación en la contratación de personal (Xu et al., 2005). En cuanto al desempeño financiero, Bilodeau et al. (2007) evidenciaron que los ingresos aumentaron, la brecha de cobertura de ingresos a gastos se redujo y la eficiencia de costos y productividad de los empleados mejoraron después de la corporatización.

Las juntas directivas y los comités juegan un papel relevante en los procesos de corporatización (Khongmalai & Distanont, 2017). Sin embargo, algunos autores identificaron que tanto las juntas como los comités tienen una influencia negativa directa o insignificante en el desempeño de estas empresas tras la corporatización, debido a su dependencia política (Bozec, 2005; Khongmalai & Distanont, 2017; Shan & McIver, 2011; Shawtari et al., 2017). Se considera que los sistemas de gestión deben desempeñar un papel clave para mediar entre las juntas directivas y los resultados de desempeño, por lo que es indispensable lograr una mayor independencia política del CEO y de la junta directiva (Cambini et al., 2011; Shan & McIver, 2011).

Lo anterior está respaldado por Kirkpatrick et al. (2017), quienes identificaron que las EPE que han sido corporatizadas adoptaron un enfoque de gestión más estratégico (Bozec & Breton, 2003), lo que condujo a una fuerte reducción de la interferencia política (Klien, 2014). Por lo tanto, el buen desempeño de las EPE corporatizadas podría explicarse tanto por juntas directivas sólidas e independientes, como por la disponibilidad de recursos y capacidades que impulsen un desempeño sostenible, al mismo tiempo que por la limitación de la participación política (Li & Xia, 2008; Mbo & Adjasi, 2017).

Estructura de propiedad

Wang y Han (2015) establecen que, con la mejora de la gobernanza de las EPE, es menor la necesidad de privatización. Cuando la eficiencia de una empresa estatal es sustancialmente baja o débil, esta debería privatizarse por completo; en caso contrario, solo debería privatizarse parcialmente. Una empresa debería ser propiedad del Estado cuando sea tan eficiente como una empresa privada y, en consecuencia, enfocar su propósito en mejorar el bienestar social.

En relación con la estructura de capital, la mayor eficiencia proviene de la privatización parcial, mientras que la cor-poratización a través de la reestructuración de la deuda juega un papel relativamente pequeño (Shi, 2010). La eficiencia de las EPE está negativamente relacionada con la propiedad estatal, dado que la influencia política y la interferencia administrativa del Gobierno reducen la eficiencia productiva de las empresas (Du & Liu, 2015; Su & He, 2012). Si bien las EPE generalmente no deberían tener un desempeño inferior al de las empresas privadas, las brechas entre estas tienden a aumentar cuando, por cambios negativos del entorno, se requiere de un ajuste rápido de la gestión y los Gobiernos tienen la necesidad de intervenir, lo que acrecienta la influencia política y la interferencia administrativa del Gobierno que afecta su desempeño (Lazzarini & Musacchio, 2018).

Por su parte, Li et al. (2018) señalan que la propiedad estatal sí genera mayor eficiencia en las empresas, debido a que reciben un trato favorable del Gobierno. Las empresas privadas con otros tipos de estructura de capital tienen dificultades para competir con empresas controladas por el Gobierno, debido a la influencia de este en el entorno económico, por ejemplo, a través de la expedición de regulaciones que favorecen a las EPE.

Chakrabarti y Mondal (2017) establecen que una primera privatización parcial mejora inicialmente el rendimiento de la empresa. Los resultados de la emisión de acciones parcialmente se deben a que i) el Gobierno libera a las empresas de las intervenciones políticas; ii) también involucra a los inversores privados en las estructuras de monitoreo y gobierno corporativo, y iii) el Gobierno en ejercicio podría evitar o al menos mitigar la trampa política de ser acusado de vender los activos del país (Kang & Kim, 2012; Rakhman, 2018).

La privatización parcial mediante la emisión de acciones en el mercado de valores tiene un efecto positivo en la gestión, rentabilidad, productividad e inversión de las EPE. Estas conclusiones son convergentes con estudios realizados en Estados Unidos (Kole & Mulherin, 1997); Australia (Teo, 2000); India (Chakrabart & Mondal, 2017; Gupta, 2005), Indonesia (Astami et al., 2010; Rakham, 2018), China (Aivazian et al., 2005), Alemania (Richter et al., 2006), Canadá (Bilodeau et al., 2007), Italia (Cavaliere et al., 2017), Singapur (Sam, 2010) y Gran Bretaña (Triebs & Pollitt, 2019). No obstante, otras investigaciones afirman que la privatización parcial de participaciones minoritarias o mayoritarias tienen efectos significativamente menores que la privatización total (Brown et al., 2019; Qi et al., 2000).

En cuanto a los efectos que impone la disciplina de mercado, se identificaron posiciones contrarias. Por un lado, Song et al. (2017) y Gupta (2005) concluyen que la emisión de acciones minoritarias de las EPE en los mercados bursátiles tiene un impacto positivo y estadísticamente significativo en el desempeño financiero. Por su parte, Huyghebaert et al. (2014) afirman que la cotización en el mercado de valores por sí sola es insuficiente para disciplinar a las EPE. Las EPE parcialmente privatizadas tienen mayor probabilidad de endeudarse con bancos estatales cuando el Estado retiene el control. Por lo tanto, solo cuando el Gobierno disminuye o renuncia a su participación dominante se generan restricciones presupuestarias y esto hace que las relaciones de la empresa con el mercado financiero se desarrollen más, lo que genera mejores resultados por la disciplina que impone ese mercado. Finalmente, Hung et al. (2012) concluyen que los efectos de la privatización parcial, por el disciplinamiento del mercado, dependen del entorno institucional de los mercados de valores y las exigencias de información, dado que la participación en mercados bursátiles del extranjero genera un mayor disciplinamiento cuando el Gobierno sigue siendo el propietario controlador de las empresas.

Conclusiones

Las EPE siguen siendo importantes en el desarrollo de las políticas públicas, bien sea para enfrentar los fallos de los mercados existentes o para la creación de nuevos mercados. El disciplinamiento de estas empresas debe estar determinado por un equilibrio entre la propiedad estatal, la participación en los mercados financieros, la reducción de intervenciones políticas en la gestión de sus operaciones y los resultados económicos, financieros, sociales y ambientales.

Las investigaciones sobre la estructura de propiedad y la gestión de las EPE se han enfocado principalmente en los procesos de privatización total. No obstante, durante las últimas décadas la gestión de estas empresas se ha orientado en implementar procesos de corporatización y privatización parcial como alternativas para mejorar su eficiencia sin recurrir a la transferencia total de la propiedad del Estado, lo que ha llevado a que la agenda en las investigaciones se oriente a procesos de gestión distintos a la privatización total de estas empresas.

Producto de la revisión de la literatura, se evidencia que los procesos de corporatización adoptan más diversidad de enfoques teóricos en comparación con los presentados en los procesos de privatización parcial, debido a que este es el primer paso en la transformación de las EPE. En la privatización parcial predominan las explicaciones teóricas sobre las ventajas en el desempeño financiero, dada la emisión de instrumentos de capital en los mercados de valores y, en consecuencia, la disminución de la influencia política.

Los estudios sobre corporatización y privatización parcial emplean para la explicación del desempeño, principalmente, la regresión de datos panel, desbalanceado y efectos fijos, análisis de regresión múltiple, método generalizado de momentos y mínimos cuadrados ordinarios. Las variables dependientes para medir el desempeño más usadas son Return on Assets (ROA), Return on Equity (ROE) y Return on Sales (ROS). Las variables independientes de mayor frecuencia para explicar el desempeño son activos totales, ingresos, coeficiente de apalancamiento financiero, distribución de la propiedad, porcentaje de privatización y crecimiento en las ventas. Las metodologías cuantitativas de las investigaciones desarrollan un análisis agregativo, que permite reconocer dimensiones financieras generales, a partir de un volumen importante de datos; no obstante, no permiten identificar particularidades internas de las empresas y de las formas en las que estas se gestionan.

El análisis de los hallazgos permitió evidenciar que, pese al consenso de que los procesos de corporatización tienen efectos positivos sobre el desempeño de las EPE, no existe acuerdo sobre las causas que explican dichos efectos. Algunos factores causales de los efectos positivos son los siguientes: i) la disminución del control político al aumentar la flexibilidad de la empresa en el despliegue laboral; ii) la solidez e independencia política de las juntas directivas; iii) la disciplina que impone el mercado; iv) un cambio en la gestión con un enfoque más estratégico, y v) la imple-mentación de prácticas de gobierno corporativo en todos los niveles de la organización.

En los procesos de privatización parcial no existe consenso sobre los efectos en el desempeño financiero. Por un lado, se argumenta que la propiedad estatal tiene una relación negativa, debido a la influencia e interferencia política y administrativa del Gobierno. Por lo tanto, cuanto menor sea la participación del Estado, mayor será eficiencia, lo que apunta a una privatización parcial al transferir el control del Estado. Por otro lado, algunos autores concluyen que la propiedad del Estado sí aumenta la eficiencia empresarial, debido a que existen situaciones favorables del Gobierno que generan ventajas sobre las empresas privadas. Así, la privatización parcial debería enfocarse en la transferencia de participaciones minoritarias sin la cesión del control por parte del Estado, limitando las intervenciones políticas e incrementando el control y el monitoreo por parte de los inversionistas privados.

En relación con la privatización parcial a través de la emisión de participaciones minoritarias en el mercado público de valores, algunos autores consideran que la disciplina del mercado mejora el desempeño de las EPE. No obstante, otros autores consideran que la emisión de acciones manteniendo el control del Estado es insuficiente, en la medida en que no existirían restricciones presupuestarias, dado el control del Estado y, en consecuencia, no hay un relaciona-miento equilibrado de las empresas con el mercado.

Finalmente, los resultados de la revisión de la literatura evidencian una agenda importante de investigación, orientada principalmente a aportar mayor evidencia empírica sobre los resultados de la gestión del Estado en las empresas de su propiedad, especialmente por el rol que continúan jugando en el mundo.

Los interrogantes que se plantean para futuras investigaciones son los siguientes: ¿Cuáles son las limitaciones de las teorías administrativas, fundamentadas en las empresas privadas, para el estudio de la gestión de las EPE? ¿Existen diferencias en el disciplinamiento que impone el mercado a las EPE cuando emiten acciones, cuando emiten instrumentos de deuda o cuando acceden a créditos bancarios con entidades privadas? ¿Qué ocurre con el desempeño de las EPE corporatizadas, cuando operan en industrias con fallos de mercado? ¿Existen diferencias en el disciplinamiento que impone el mercado a las EPE de acuerdo con el sector al que pertenecen?