Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Desde hace más de una década, se están llevando a cabo distintas líneas de investigación relacionadas con la literatura del marketing y la ética (Lin et al., 2020). Esto obedece a que, en primer lugar, el cliente desea conocer cada vez más sobre quién está detrás del producto y premia el adecuado comportamiento de las empresas en el terreno ético (Lin et al., 2020); en segundo lugar, las organizaciones están mostrando una mayor preocupación en generar credibilidad y confianza hacia sus distintos grupos de interés y esto llega a producirse en gran medida con la implementación de comportamientos éticos. Por eso, en la actualidad optar por estrategias de marketing sustentadas bajo un prisma ético, más que un requisito moral, resulta ser un condicionante para mantener la satisfacción en el cliente y conseguir su lealtad. Además, hay que tener en cuenta que la oportunidad de comportarse de manera no ética es mayor en el ámbito comercial respecto a otras funciones de la empresa, debido a su mayor contacto con el mercado (Chiesa et al., 2021).

El entorno empresarial actual, condicionado por la celeridad en los avances tecnológicos, así como el acceso a mayor información o el aumento de la competencia (Ardito et al., 2021; Putra, 2019), ha puesto de manifiesto la necesidad por parte de las empresas de generar bienestar social a través del desempeño de un liderazgo ético hacia los distintos grupos de interés o stakeholders, generando con ello fuentes de ventajas competitivas a largo plazo, basadas en la reputación, la innovación o el rendimiento empresarial (Lin et al., 2020; Seidman, 2013). En este sentido, el actual contexto empresarial mundial, marcado por la irrupción de la COVID-19, ha obligado a multitud de directivos y gerentes a impulsar de forma acelerada adaptaciones en la organización para poder garantizar la competitividad en el sector que se atiende. Así, prueba de ello, se puede destacar la adaptación en la gestión comercial por parte de los vendedores hacia un entorno más digital (Bullemore-Campbell & Cristóbal-Fransi, 2021; Hartmann & Lussier, 2020), ya que se han visto muy reducidos los contactos presenciales entre vendedor y comprador.

La fuerza de ventas personal se ha caracterizado tradicionalmente por contribuir al objetivo empresarial a través del estrechamiento de relaciones comerciales, basadas en encuentros presenciales entre vendedor y cliente, cuyo comportamiento ético (dentro de una estrategia relacional) resulta ser determinante en la proyección de clientes a largo plazo (Martín et al., 2011; Román & Ruiz, 2005), sobre todo, en un entorno industrial caracterizado por la necesidad de ofrecer soluciones complejas y muy particulares para cada cliente.

Sin embargo, la aparición de la COVID-19 ha evidenciado la dificultad de poder desarrollar una fuerza de ventas efectiva cara a cara o de forma directa con el cliente. Por este motivo, la respuesta empresarial predominante ha sido la de establecer un entorno más digital que pueda contrarrestar los efectos negativos, respecto a los encuentros presenciales con clientes, la suspensión de eventos sectoriales o las prospecciones de posibles nuevos clientes a las que estaba habituado el vendedor (Lin et al., 2020).

Esta nueva situación ha acelerado la transformación del área de ventas a un entorno más digital, donde el contacto presencial entre vendedor y cliente pasa a un segundo plano, en favor de soluciones más dinámicas y flexibles, como las reuniones a través de videollamadas (Chiesa et al., 2021). Todo ello sucede sin perder de vista la carga de comportamiento ético que se venía demandando por la sociedad previamente. El comportamiento ético ha de seguir enfatizando la moralidad sobre el trabajo, es decir, los valores por encima de los procedimientos (Bouwman et al., 2019). Puesto que se trata de un escenario idéntico para el conjunto de competidores, la forma en la que las distintas organizaciones implementen esta nueva fuerza de ventas más digital influirá en los resultados a corto y mediano plazo. Esta nueva situación requiere de una nueva figura del vendedor, que previsiblemente será la habitual en los próximos años (Kim & Moon, 2021), capaz de gestionar tanto tareas comerciales presenciales como en el entorno digital, lo que algunos autores han denominado como "vendedor híbrido" (Chiesa et al., 2021; Kim & Moon, 2021). Igualmente, se siguen esperando actuaciones por parte de los vendedores basadas en valores morales y éticos que sean comunes en toda la organización, independientemente del entorno competitivo adaptado.

El objetivo principal de este trabajo es comprobar la influencia de la venta ética, llevada a cabo por el vendedor industrial, en las variables relacionales con el cliente, en un nuevo contexto empresarial surgido a consecuencia de la COVID-19, y que está caracterizado por un entorno más digitalizado. En consecuencia, se examinarán las variables relacionales de confianza, lealtad y satisfacción, ya estudiadas previamente en la literatura de marketing en escenarios de venta presencial (Futrell, 2014; Wallace et al., 2004; Weitz et al., 1998), pero esta vez en un nuevo contexto de gestión de ventas caracterizado por un mayor entorno digital en detrimento del contacto presencial, y su impacto en las relaciones entre empresa vendedora y compradora en el ámbito industrial.

El presente estudio se estructura, en primer lugar, con una revisión de la literatura y delimitación conceptual de las variables del estudio. Posteriormente, se plantean las hipótesis del modelo estructural, que se van a testar empíricamente sobre una muestra de 248 pymes industriales españolas. Seguidamente, se presenta una discusión y conclusiones de los resultados obtenidos y, por último, también las limitaciones y futuras líneas de investigación.

Marco teórico

Dentro del marketing, las relaciones de transacción business to business (B2B) se centran en aquellas operaciones que se llevan a cabo entre empresas, sin tener en cuenta al cliente final, y que hacen referencia a cualquier actividad de la empresa dentro de su cadena de valor (Fei et al., 2021; Hague & Hague, 2018). En esta modalidad, las empresas participantes, especialmente en el sector industrial, necesitan la presencia de la figura del vendedor personal, interconectando empresa vendedora y compradora, a través de una oferta personalizada que cumpla con las expectativas concretadas previamente por el cliente. Para ello, es fundamental que los vendedores tengan un conocimiento amplio y formado en el sector que atienden, dado que las soluciones que se demandan por parte de los clientes suelen ser complejas y necesitan de una relación muy estrecha por parte de los vendedores (Castelló, 2021; Ingram et al., 2007). Además, a través de la figura del vendedor, la empresa a la que este representa tiene acceso directo a información económico-financiera del sector a nivel microeconómico, pudiendo conocer a los competidores actuales en cada mercado, volumen de operaciones estimado, nivel de inversiones y crecimiento de clientes o, por último, orientación en precios de ventas (aunque esta última variable siempre puede estar condicionada al sesgo interesado del cliente).

Por otra parte, estas capacidades y aptitudes, que les son estimadas a los representantes de ventas, deben ir acompañadas de unos valores éticos y morales bien definidos que aseguren la eficacia en la labor comercial, ya que los vendedores más responsables son los que ofrecen mejores resultados a las empresas, fomentando así las relaciones comerciales a largo plazo (Castelló, 2021).

Venta ética

En la búsqueda de dar sentido a las expectativas de los distintos grupos de interés de una organización, resulta conveniente mencionar la ética empresarial como núcleo central de actuación en su estrategia empresarial hacia la consecución de sus objetivos marcados. Según la Real Academia Española (RAE), la ética hace referencia al "conjunto de normas morales que rigen la conducta de la persona en cualquier ámbito de la vida". Trasladando esta definición al ámbito empresarial, consiste en la serie de valores y principios que caracterizan a la empresa. Si acotamos algo más la definición de ética en el ámbito empresarial, se puede citar a la European Business Ethic Network (EBEN), y su propuesta como "una reflexión sobre las prácticas de negocios en las que se implican las normas y valores de los individuos, de las empresas y de la sociedad".

Respecto a los distintos elementos organizativos que dan sentido a la empresa, resulta especialmente interesante estudiar el comportamiento ético desde el área comercial, ya que es la fuerza de ventas la que concretamente asume una gran responsabilidad respecto a la ética y, a menudo, se enfrenta a situaciones que pueden ocasionarle estrés al vendedor y comprometer su actuación ética por la relación de cercanía con el cliente (Martín, 2017; Román & Ruiz, 2005). Aunque no existe hasta la fecha acuerdo en la definición del concepto de venta ética y su dimensión, se pueden citar algunas definiciones empleadas por diversos autores al respecto.

En primer lugar, se puede nombrar la definición abordada por Lagace et al. (1991), que ha sido utilizada posteriormente por Román y Ruiz (2005), pues se recoge con amplitud de detalle el constructo dimensional de venta ética, que gira en torno en no engañar al cliente, en concreto: i) ofrecer información real acerca de los atributos del producto, ii) compatibilidad con la necesidades del cliente, iii) no mentir en cuanto disponibilidad y plazos de entrega o iv) sobre los productos de los competidores. También se puede citar a Román y Munuera (2005) y su concepción de venta ética como el comportamiento honesto y justo que facilita el correcto desarrollo de la relación con el cliente. Manning y Reece (2006), por su parte, basan el comportamiento ético a través del reflejo de valores que estén por encima del marco legal de actuación. A nivel de organismos, también se pueden mencionar los valores éticos promocionados por la Asociación de Marketing Española (AME, 2019), en su código ético sobre el desarrollo de la práctica profesional de marketing en España, quienes hacen referencia a responsabilidad, honestidad y veracidad, transparencia informativa y, por último, profesionalidad.

En cuanto a la configuración de los comportamientos éticos y morales de cualquier vendedor en el desempeño de sus tareas, es importante hacer mención de la necesidad de adopción por parte de la organización a la que representa de un determinado código ético, a modo de mecanismo homogeneizador que garantice las actuaciones bajo el mismo prisma ético y moral por parte de todos los representantes de la organización. Del mismo modo, resultaría muy interesante tener instaurado un código ético exclusivo para el departamento comercial, impulsado por los propios gerentes de ventas, por su orientación y contacto frecuente con los clientes (Cadogan et al., 2009; Castelló, 2021; Laczniak & Murphy, 2006; Martín et al., 2011; Valentine & Barnett, 2002). Los vendedores, en su afán por lograr la venta, se mueven en una línea estrecha discrecional, marcada en muchos casos por normas generales que se rigen por el marco legal, y esto puede hacer peligrar la reputación de la organización y poner en serios problemas a la empresa representada. Por ello, con la implantación de un código ético, la actuación de los vendedores quedará correctamente delimitada, tanto con los clientes como con la propia compañía.

Por el contrario, son recurrentes aquellas actuaciones carentes de ética y valores morales en el mundo de los negocios, cuyo único objetivo es la obtención de un beneficio inmediato a corto plazo, sin tener en cuenta la satisfacción del cliente (Kotler & Keller, 2016). Desde hace ya décadas, algunos autores han recopilado actuaciones en el marketing clásico, catalogadas como no éticas y que hacen referencia, por ejemplo, a engaños publicitarios, falsificación de datos, sobornos o manipulaciones en los contratos de venta (Ferrel & Gresham, 1985). Más recientemente, Román y Küster (2014) han destacado algunas actuaciones poco éticas de los vendedores en sus relaciones con los clientes, como la exageración o falsedad en las características del producto ofrecido, la creación de falsas expectativas a modo de promesas incumplidas hacia el cliente, o la venta de productos sin utilidad. Otras actuaciones poco éticas que tienen lugar en la empresa y que suponen una interacción con el cliente se basan en incumplimiento del plazo de entrega, confirmado al cliente sin justificación; calidad del producto por debajo de las expectativas; publicidad engañosa o servicio postventa deficiente o no existente (Da Silva, 2020).

Los vendedores se suelen caracterizar por ser personas bastante sociables, que se sienten a gusto con otras personas, por lo que un comportamiento ético les facilitará ver disminuidos sus niveles de estrés, y esto reducirá las posibilidades de verse comprometidos por los clientes en detrimento de la empresa (Castelló, 2021). Del mismo modo, en la propia organización se pueden originar actuaciones que deriven en una actuación comercial deficiente. Por ejemplo, cuando se generan excusas internas desde la Dirección hacia la fuerza de ventas, se corre el riesgo de poner en jaque a los vendedores en sus argumentos frente a un cliente que se suele guiar por criterios de valor muy particulares (Marcet, 2021).

Entre los múltiples beneficios que reporta la actuación ética por parte de los vendedores, se pueden distinguir beneficios internos y externos: los internos hacen referencia al incremento de la satisfacción laboral, reducción de estrés o reconocimiento en la organización (Martín, 2017; Román & Munuera, 2005); en los externos son importantes la confianza y la lealtad que se genera en el cliente, propiciando el desarrollo de relaciones comerciales duraderas en el largo plazo. Esto a su vez genera la capacidad final en los clientes de estar en disposición de promocionar la empresa del vendedor, o un "boca a boca positivo" a otras empresas (Martín et al., 2011).

Planteamiento de hipótesis

En la actualidad, las actuaciones éticas de los vendedores, enmarcadas dentro del marco de la responsabilidad social corporativa (RSC) de la empresa, son cada vez más demandadas por los distintos grupos de interés de cualquier organización, convirtiéndose en una de las mayores preocupaciones actuales por parte de los CEO (Ruiz, 2021), además de estar presentes en todas las funciones de la organización (Martín et al., 2018). A través de la venta ética, las empresas persiguen establecer relaciones duraderas en el tiempo como una estrategia empresarial encaminada a obtener los mejores resultados. Estas acciones, además, repercuten de forma directa en otros indicadores subjetivos, como la satisfacción, la confianza o la lealtad en el cliente (Martín et al., 2018; Román & Iacobucci, 2009).

Inicialmente, solo los trabajos de Howe et al. (1994) y Honeycutt et al. (1995) analizaron empíricamente la influencia de la dimensión de la venta ética con los indicadores relacionales del cliente. Algunos estudios posteriores han completado la literatura en este ámbito, mostrando a las empresas la significatividad positiva de las actuaciones en venta ética realizada por sus vendedores (Keillor et al., 2000; Román & Munuera, 2005; Schewpker, 2003).

Una vez analizada de forma teórica la variable de venta ética, esto hace posible diseñar la actuación empresarial hacia la venta relacional. En primer lugar, para poder orientar la venta ética al cliente, el vendedor tiene que ser honesto y sincero en su actuación (por ejemplo, sin exagerar las características del producto o no hacer uso de la presión), además de tener un comportamiento predecible en todo momento. Igualmente, el vendedor tiene que estar en condiciones de poder determinar las necesidades reales del cliente y ofrecerle la mejor solución que pueda adaptarse a él.

Influencia de la venta ética en la satisfacción del cliente industrial

La satisfacción es un elemento clave en las necesidades de los clientes industriales, que se suele traducir a través de la calidad esperada (Iglesias et al., 2002), fruto de la comparación del rendimiento o resultado percibido frente a sus expectativas (Kotler & Armstrong, 2017). El rendimiento percibido y las expectativas son dos elementos que conforman la satisfacción del cliente, traduciéndose positivamente en la repetición de compras por parte del consumidor, propiciando un vínculo de lealtad, hasta convertirse en el denominado "cliente apóstol". En este contexto, la concepción de venta ética al cliente persigue conocer las necesidades específicas de este, ofreciéndole la solución más conveniente (Saxe & Weitz, 1982). Por lo tanto, es lógico interpretar que estas actuaciones por parte de los vendedores propician un incremento en la satisfacción del cliente en su relación con la empresa representada por el vendedor.

En el estudio realizado por Oliver y Swan (1989) se prueba el hecho de cómo el trato de forma "justa" del vendedor hacia el cliente provoca un aumento de la satisfacción. De igual modo, estudios posteriores (Lagace et al., 1991) han probado la relación significativa de satisfacción del cliente respecto al vendedor derivado de un comportamiento ético de este percibido por el comprador. Posteriormente, nuevos estudios en el ámbito del sector financiero han validado el efecto positivo de la venta ética y la satisfacción del cliente respecto a la empresa del vendedor (Román, 2003).

Un posible razonamiento que avala el efecto de la venta ética sobre la satisfacción viene relacionado por el patrón de expectativas del cliente; es decir, las expectativas del comprador sobre las prestaciones del producto o servicio dependen, en gran medida, de la presentación llevada a cabo por el vendedor (Goff et al., 1997; Stock & Hoyer, 2005). También, se puede citar el metaanálisis de Kirca et al. (2005), donde se comprobó que las empresas orientadas a la venta ética tienen una influencia positiva en la satisfacción del cliente, así como en las percepciones de calidad y de lealtad. En suma, si el vendedor ofrece una visión realista sobre el producto ofertado, el cliente quedará satisfecho, siempre que el rendimiento real y las expectativas generadas se igualen. Con base en la evidencia empírica anteriormente expuesta, se plantea la siguiente hipótesis:

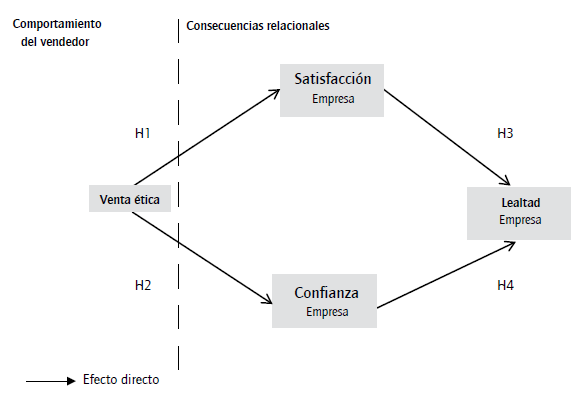

H1. La venta ética percibida por el cliente tiene una influencia positiva en la satisfacción con la empresa proveedora.

Influencia de la venta ética en la confianza del cliente

En el ámbito del marketing relacional, numerosas investigaciones vienen demostrando décadas atrás la relación directa entre el concepto de confianza y la consecución de relaciones comerciales duraderas en el tiempo (Fullerton, 2005; Ganesh et al, 2000; Oliver, 2015), y cómo los vendedores pueden contribuir a ello (Beatty et al., 1996). La confianza es una variable determinante en las relaciones entre vendedor y cliente, que se traduce en la disposición de dependencia como consecuencia del comportamiento predecible y esperado en todo momento por parte del vendedor. De este modo, Delgado y Munuera (2001) definen la confianza del cliente como la seguridad que percibe el consumidor respecto a las expectativas que cumple el producto. En definitiva, las relaciones basadas en la confianza reducen la incertidumbre y la limitación de actuaciones deshonestas en ambas partes. Posteriormente, con los resultados presentados por Román (2003), se confirma cómo el comportamiento ético del vendedor concebido por el cliente contribuye a una mayor confianza de este sobre la empresa que representa el vendedor.

Por otra parte, la confianza transmitida por el cliente genera reputación ética en la empresa proveedora, lo que a su vez conduce a la satisfacción y provoca un mayor compromiso con el proveedor (Henning-Thurau, 2004). Asimismo, algunos estudios han indicado que la conducta ética del vendedor concebido por el cliente genera un incremento de la confianza del cliente sobre la empresa representada por el vendedor, así como su satisfacción sobre el servicio recibido (Lagace et al., 1991; Román & Ruiz, 2005). Por consiguiente, es de esperar que el comportamiento ético del vendedor y la confianza del cliente en la empresa proveedora generen influencia positiva. Una posible explicación puede deberse al papel determinante del vendedor, por el hecho de que proporciona una imagen directa de la empresa a la que representa en su interacción con el cliente. En suma, en el grado en que la conducta del vendedor esté reflejada bajo la ética, la organización a la que representa también se verá concebida como ética, pues "las percepciones del cliente de los empleados del contacto afectan directamente a sus percepciones de la compañía" (Ganesh et al., 2000, p. 68). Con base en lo anterior, se plantea la siguiente hipótesis:

H2. La venta ética concebida por el cliente tiene una influencia positiva en la confianza hacia la empresa proveedora.

Efectos indirectos

A continuación, se va a medir la influencia de la satisfacción y la confianza sobre la lealtad. Esto supone plantear un efecto indirecto de la venta ética sobre la lealtad, a través de la satisfacción y confianza en la empresa. Desde una perspectiva relacional, el concepto de lealtad ha sido estudiado por diversos autores (Fournier, 1998; Morgan & Hunt, 1994; Sirdeshmukh et al., 2002; Valenzuela et al., 2010), empleando los constructos de satisfacción, confianza, compromiso, ética y orientación al cliente. Bajo esta perspectiva, la lealtad del cliente se refleja en la decisión de repetir una compra sin tener en cuenta otras posibles alternativas. Esto genera en la empresa vendedora un importante valor para el éxito empresarial, ya que determinan su rentabilidad y crecimiento a largo plazo (Palmatier et al., 2006). En el campo de la investigación en el área de marketing, el estudio de la lealtad desde hace años se encuentra en fase de madurez por el gran número de publicaciones presentadas con base en antecedentes teóricos ya testados, dirigidos fundamentalmente a dos consideraciones básicas: i) entender la lealtad como variable dependiente de otras, como la satisfacción o la confianza (Gil et al., 2008), o ii) considerarla como una variable, aunque pueda ser resultante de otras, que puede promover nuevas relaciones de intercambio (Iwasaki & Havitz, 2004).

Son diversos los estudios que respaldan la influencia positiva entre la satisfacción del cliente y su lealtad (Cronin & Taylor, 1992; Johnson & Fornell, 1991; Rust & Zahorik, 1993). Entre ellos, se pueden citar los llevados a cabo en el mercado de la energía o en otros ámbitos donde se sustenta una relación positiva de la satisfacción del cliente respecto a la empresa proveedora (Ribbink et al., 2004; Román, 2003). Por esta razón, las empresas actualmente muestran especial interés en medir el grado de satisfacción de sus clientes, para poder adaptarse a las necesidades y deseos que demanden en un horizonte largoplacista. Por otra parte, la literatura constata una influencia consistente entre la satisfacción del cliente y la lealtad (Mulki & Jaramillo, 2011; Oliver, 2015; Rust & Zahorik, 1993). Algunos de estos resultados han puesto de manifiesto el motivo por el que la satisfacción del cliente es considerada un elemento clave para generar la lealtad (Ribbink et al., 2004). Teniendo esto como base, se propone la siguiente hipótesis:

H3. La satisfacción del cliente respecto a la empresa del vendedor tiene una influencia positiva en la lealtad hacia esta.

Estudios llevados a cabo en mercados de carácter interorganizacional han probado cómo la variable de la confianza entre empresa compradora y vendedora influye positivamente hacia la lealtad entre ambas posiciones. Morgan y Hunt (1994) sostienen que "la confianza es un determinante principal en el compromiso relacional" (p. 24). Por su parte, Ganesan (1994) ofrece una visión más detallada, abogando por la variable de la confianza como un requisito fundamental para que la relación entre empresa vendedora y compradora sea duradera en el tiempo. En este sentido, la confianza favorece la reducción de algunos costes en el cliente, como los psicológicos, en su interacción con el vendedor, obviando posibles acciones de este como el incumplimiento de promesas o la no satisfacción de las necesidades concretas (Ravald & Grõnroos, 1996).

Por otro lado, investigaciones basadas en la confianza de marca que el cliente percibe respecto a la empresa compradora desde un enfoque psicológico consideran cualidades específicas sobre la marca, las que están basadas en la consistencia, competitividad, honestidad y responsabilidad (Delgado & Munuera, 2005). En esta línea, la confianza de marca se define como "la voluntad del consumidor de confiar en la capacidad que la marca tiene en desempeñar su función declarada" (Chaudhuri & Holbrook, 2001, p. 82).

Estudios posteriores han confirmado la relación positiva entre confianza y lealtad hacia la marca (Delgado et al., 2003; Hofer et al., 2015), estableciendo la confianza como una de las variables que directamente influyen más hacia la lealtad de marca (Chaudhuri & Holbrook, 2001; Lee at al., 2015; Sung & Kim, 2010). En consecuencia, se pretende lograr que la variable de la confianza influya en la lealtad entre empresa compradora y vendedora, planteando la siguiente hipótesis:

H4. La confianza hacia la empresa del vendedor tiene una influencia positiva en la lealtad hacia esta.

Con el fin de facilitar la comprensión del modelo global propuesto, se ha elaborado la figura 1 donde se encuentran representadas gráficamente las hipótesis que configuran dicho modelo.

Metodología

Para llevar adelante nuestra investigación, se ha tenido que seleccionar una muestra que nos permitiese calcular el comportamiento de los clientes en relación con el vendedor y su empresa en un entorno cambiante, donde el vendedor tuvo que estar manteniendo la relación con el cliente fuera del contacto personal "face to face". Para ello, se necesitaba que el cliente tuviera una estrecha relación con la empresa vendedora, tal y como señalan los estudios previos relacionados con la literatura de ventas.

Respecto a la responsabilidad del vendedor, es importante destacar que suele ser la imagen de la empresa representada a ojos del cliente, sobre todo en sectores industriales muy específicos donde la oferta suele estructurarse de manera muy concentrada. Por ello, a través de la experiencia y el conocimiento del mercado que atiende el vendedor, la forma en la que gestione sus contactos directos con los clientes provoca un impacto directo en las variables de confianza, satisfacción y lealtad (Martín et al., 2018). Del mismo modo, repercute de forma negativa cuando el vendedor no sustenta su actuación bajo el enfoque de venta ética, provocando en el cliente efectos negativos tales como la insatisfacción, la no repetición de compra o el cambio hacia otro proveedor. En consecuencia, la conexión entre el comportamiento ético del vendedor y estas variables relacionales es directa y altamente relevante (Luu, 2021; Valenzuela et al., 2010).

Por ello, se ha empleado una muestra de conveniencia compuesta por los clientes industriales (pymes) de seis distribuidores de maquinaria que operan en el sureste español, en las provincias de Valencia, Alicante, Almería y Murcia. Se elige este sector debido a que ofrece servicios y productos con una gran oferta en términos de complejidad (servicio técnico y maquinaria), donde es fundamental el asesoramiento del vendedor para tomar las adecuadas decisiones de compra (Alexander & Colgate, 2000). Tras varias reuniones con los seis proveedores, su colaboración se basó en la facilitación de una lista de clientes y hacer una carta de invitación para responder al cuestionario. Estas empresas tienen un equipo de ventas formado por un jefe de ventas y un equipo de vendedores propios que trabaja en tres comunidades autónomas españolas. Se eligieron 100 clientes por empresa, de forma aleatoria, generando una muestra de 600 clientes industriales.

Para conseguir la información de la muestra que el estudio necesitaba, se procedió a la generación de un cuestionario que pudiese medir las variables, las cuales ya habían sido utilizadas previamente en la literatura de ventas y de marketing. Para comprobar que el cuestionario era idóneo en duración y comprensión, y ajustar también las escalas, se realizó un pretest a 36 responsables de compras. Este estudio se llevó a cabo en la segunda quincena de septiembre y la primera quincena de noviembre del 2020. Los datos para el estudio empírico fueron obtenidos a primeros de marzo del 2021, a través de una encuesta postal personalizada y enviada a los responsables de compras de las empresas seleccionadas. Del total de 600 cuestionarios enviados se recogieron 264, de los que once fueron eliminados por no indicar qué persona lo había respondido y cinco más por tener datos incompletos. Al final obtuvimos 248 cuestionarios válidos que representan el 41,33% del total de los enviados. En cuanto a las características de la persona que contestó el cuestionario, predomina el grupo cuya edad oscila entre 45 y 60 años. En la mayoría de los casos, son hombres (98,2%) con estudios universitarios (70,2%). En un 33,6% contestó el gerente de la empresa que hacía también la función de aprovisionamiento y en el restante 66,4%, el jefe de compras. En relación con el tipo de empresa, predominan las pequeñas y medianas empresas que tienen entre 10 y 49 empleados, representando el 55,2% de la muestra.

En el desarrollo de las escalas de medición seguimos el procedimiento y las recomendaciones sugeridas por Churchill (1979). Asimismo, creímos oportuno tener en cuenta otra serie de sugerencias que han ido apareciendo posteriormente en la literatura. Para la medición de la escala de venta ética se ha adaptado al contexto industrial la escala utilizada por Román y Ruiz (2005) en un contexto de clientes de servicios financieros.

La medición de la satisfacción con la empresa se construyó a partir de los ítems que habían sido empleados con anterioridad por Brady y Cronin (2001), y recogen el grado en que la relación es el resultado de un conjunto de transacciones pasadas; al mismo tiempo, supone un cierto grado de confianza en su prolongación en el futuro, indicando que la relación es más importante que una transacción concreta. Esta escala también ha sido utilizada por Román (2005) en un contexto de servicios financieros. La medición de la confianza de los clientes con la empresa proveedora la hemos medido utilizando la escala de Oliver (1993). Esta escala es, quizás, la más utilizada en el ámbito industrial y ha ofrecido unas adecuadas propiedades de medición en los estudios posteriores (Ganesh, et al., 2000; Sivadas & Baker-Prewitt, 2000). La escala ha sido utilizada en numerosas investigaciones en su formato original de seis ítems (Anderson et al., 1994; Ganesh, et al., 2000) o adaptada a tres ítems (Sivadas & Baker-Prewitt, 2000), en todas las ocasiones con buenas medidas psicométricas. La medición de la lealtad hacia la empresa proveedora se realizó a partir de la escala de lealtad del cliente hacia la empresa de Ganesh et al. (2000), con buenos indicadores de medición, y utilizada con posterioridad en investigaciones propias del comportamiento del cliente (Sirdeshmukh et al., 2002).

Validación de las escalas y análisis de resultados

Para llevar a cabo la evaluación de las propiedades psicométricas de las escalas de medida utilizadas en el modelo teórico propuesto, se ha implementado un análisis factorial confirmatorio (CFA), utilizando los índices propuestos por Fornell y Larcker (1981) y Bagozzi y Yi (1988) de varianza extraída (AVE) y fiabilidad compuesta (pC), respectivamente. Para la realización del CFA, se ha optado por el método de estimación de máxima verosimilitud robusto (MVR), ya que es el método más conveniente en los casos donde no se da la normalidad de los datos (Hair et al. 1999). La calidad del ajuste consiste en ver la correspondencia existente entre la matriz de varianzas-covarianzas observada y la matriz estimada (de medida). A diferencia de otros métodos de dependencia multivariante donde la calidad del ajuste viene indicada en la mayoría de los casos por un único test estadístico, en los modelos de ecuaciones estructurales es necesario el uso combinado de varios indicadores para evaluar adecuadamente la fortaleza de la estimación realizada (Bagozzi & Yi, 1988; Hair et al., 1999). Gracias al CFA se puede evaluar de forma simultánea la unidimensionalidad y la fiabilidad de la medida de cada constructo. Las medidas adecuadas de ajuste se dan cuando el contraste de la chi-cuadrado es no significativo, el índice RMSEA toma valores inferiores a 0,08, los valores de los índices CFI y NNFI son iguales o superiores a 0,90 y el valor del CFI es superior a 0,80 (Hair et al., 1999). Se ha estimado un modelo de medida con un diseño factorial que incluye catorce indicadores y cuatro variables. Las escalas de medida utilizadas y los resultados del análisis se pueden observar en la tabla 1.

Tabla 1 Resultados del modelo de medida (CFA).

| Ítem | R2 | λ (valor t) | Alfa | SCR | AVE | |

|---|---|---|---|---|---|---|

| Venta ética (VE) | 0,89 | 0,88 | 0,68 | |||

| VE1 | Esta persona exagera mucho sobre las ventajas de los productos que le ofrece | 0,79 | 21,84 | |||

| VE2 | Este comercial finge estar de acuerdo con usted sólo para complacerle | 0,91 | 42,67 | |||

| VE3 | Esta persona critica de forma injustificada los productos de la competencia para hacer los suyos más atractivos | 0,87 | 38,38 | |||

| VE4 | Él contesta a sus preguntas sin saber realmente la respuesta | 0,89 | 33,30 | |||

| Confianza de la empresa (CE) | 0,87 | 0,90 | 0,77 | |||

| CE1 | Este proveedor es honesto con nosotros | 0,82 | 26,81 | |||

| CE2 | Nosotros confiamos en la información que este proveedor nos proporciona | 0,89 | 45,04 | |||

| CE3 | Nosotros confiamos que este proveedor tiene presente lo mejor para nuestros intereses. | 0,90 | 37,50 | |||

| Satisfacción de la empresa (SE) | 0,86 | 0,90 | 0,77 | |||

| SE1 | Nos gusta hacer negocios con este proveedor | 0,86 | 32,99 | |||

| SE2 | Estamos contentos con esta empresa | 0,82 | 24,42 | |||

| SE3 | Estamos satisfechos de la relación con este proveedor | 0,90 | 36,26 | |||

| Lealtad de la empresa (LE) | 0,90 | 0,92 | 0,75 | |||

| LE1 | Es muy probable que ustedes se dirijan a esta empresa otra vez para que les asesore | 0,90 | 47,19 | |||

| LE2 | Están dispuestos a seguir tratando con esta empresa | 0,84 | 30,93 | |||

| LE3 | Tienen la intención de seguir haciendo operaciones con esta empresa | 0,87 | 43,63 | |||

| LE4 | Volverían a adquirir los productos que esta empresa les recomendara | 0,86 | 33,32 | |||

| Bondad del ajuste | X2 (128)= 241,30 (p = 0,000) X2 /128= 1,88 NNFI = 0,99 CFI = 0,99 SRIVIR=0,039 RMSEA = 0,060 CFI = 0,83 | |||||

Fuente: elaboración propia.

Además de la significatividad del test de la chi-cuadrado, la bondad del ajuste es respaldada por el cociente entre la chi-cuadrado y los grados de libertad del modelo (1,88), que en este caso se encuentra dentro del nivel recomendado (Hair et al., 1999). Además, el 0,83 del CFI muestra un nivel marginal aceptable, mientras que el valor obtenido de RMSEA de 0,064 y SRMR de 0,049 se encuentra dentro de los límites aceptables. En esta línea, las medidas de ajuste incremental (NNFI, CFI) apoyan la aceptabilidad del modelo al ser de 0,99, por encima del nivel crítico de 0,90. Todo lo anterior ha permitido establecer que las diversas medidas de calidad del ajuste aportan suficientes evidencias para considerar los resultados como una aceptable medición de los constructos especificados, lo que ha posibilitado aceptar el modelo de medición propuesto. Si se realiza un análisis de los indicadores individuales para cada ítem, todos presentan valores significativos del coeficiente estandarizado a un nivel del 99% (p < 0,01). Sobre la base de los resultados obtenidos en el modelo de medición, se puede concluir que este supone una buena medición de los constructos especificados. En cuanto a la consistencia interna de cada escala (fiabilidad), se aprecia cómo todas las escalas presentan un valor adecuado de fiabilidad compuesta (pC), al ser superiores todos a 0,8. Lo mismo ocurre en la varianza extraída (AVE), donde todas las escalas tienen un valor superior al límite recomendable de 0,5, tal y como proponen Fornell y Larcker (1981) y Bagozzi y Yi (1988).

A continuación, se llevará a cabo el cálculo de la validez convergente y la discriminante. La validez convergente se comprueba satisfactoriamente, ya que los coeficientes estandarizados de cada indicador son significativos, tal como muestra la tabla 1.

Con el fin de evaluar la validez discriminante, se ha utilizado el método de Fornell y Larcker (1981), que consiste principalmente en comprobar que la varianza extraída, estimada para cada variable, es mayor que el cuadrado de la correlación de ese concepto con los demás. En la tabla 2 puede verse la existencia de validez discriminante en todos los casos.

Tabla 2 Cuadrado de las correlaciones y varianza extraída.

| VE | CE | LE | AVE | |

|---|---|---|---|---|

| AVE | 0,77 | 0,75 | 0,77 | |

| VE | ||||

| CE | 0,53 | 0,77 | ||

| LE | 0,64 | 0,57 | 0,75 | |

| SE | 0,64 | 0,50 | 0,72 | 0,77 |

Fuente: elaboración propia.

A continuación, se estimó el modelo estructural, una vez analizada la calidad de las escalas; los resultados de dicho modelo se pueden observar en la tabla 3.

Tabla 3 Resultado del modelo estructural.

| Relaciones | Hipótesis | Coeficiente estandarizado (valor t) |

|---|---|---|

| Venta ética (+) satisfacción | H1 | 0,53 (6,03) *** |

| Venta ética (+) confianza | H2 | 0,48 (4,90) *** |

| Satisfacción (+) lealtad | H3 | 0,64 (9,98) *** |

| Confianza (+) lealtad | H4 | 0,32 (4,96) *** |

Nota. X2 (128) = 241,30; pvalue: 0,00; X 2 /g.l. = 1,88; RMSEA = 0,064; SRMR = 0,049; CFI = 0,99; NNFI = 0,99; CFI = 0,83. R2 CE = 0,61; R2 SE = 0,74; R2 LE = 0,79.

Fuente: elaboración propia.

El ajuste del modelo estructural resulta aceptable para el tamaño de la muestra (248), así como el número de indicadores (14) y de variables latentes (4), pues todos los valores están dentro de los límites aceptables. En esta línea, el cociente entre la chi-cuadrado y los grados de libertad del modelo (1,88) se encuentra en el intervalo de aceptación adecuado del modelo (Hair et al., 1999). Lo mismo sucede con los valores CFI y NNFI, que ofrecen muy buenos indicadores (0,99 en ambos casos). Asimismo, el valor del CFI es de 0,83 y supera el valor recomendado de 0,8 y, para finalizar, la medida de los errores RMSEA y SRMR también se sitúa adecuadamente dentro de los márgenes al ser inferior al valor numérico de 0,08.

Contraste de las hipótesis del modelo

Con el fin de contrastar las hipótesis, es necesario llevar a cabo un análisis de los coeficientes estandarizados, así como su significatividad (tabla 3). Desde esta perspectiva, se ha probado que los parámetros son significativos si el valor de la t es superior a 1,96, y mantienen el mismo signo y dirección con la que fue formulado en su respectiva hipótesis. Por ello, estos resultados son confirmados con unas relaciones significativas, directas y positivas, pues los antecedentes de la confianza y satisfacción en la compañía son la percepción del comprador de la venta ética llevada a cabo por el vendedor, tal y como se ha planteado en H1 y H2. También se confirman las hipótesis H3 y H4, formuladas para contrastar las influencias de la confianza y la satisfacción en la empresa en la formación de la lealtad hacia esta. Además, a partir del programa LISREL, recomendado para analizar constructos de comportamiento, se ha estimado cómo la venta ética tiene un efecto indirecto en sentido positivo y altamente significativo sobre la lealtad (coeficiente = 0,53; t = 7,44).

La confirmación de la hipótesis H1 demuestra que hay una relación positiva y directa entre la venta ética sobre la formación de la satisfacción del cliente con la empresa proveedora. Así, en la medida en que el vendedor tiene un comportamiento ético con el cliente, independientemente del medio de contacto que tenga, el hecho de interactuar honestamente y no exagerar o "sobre-prometer" sobre los productos y servicios de la compañía genera una mayor satisfacción del comprador con el vendedor (Román & Ruiz, 2005). Sin embargo, en el mercado interorganizacional se refuerza la idea planteada por Boles et al. (2000) de la difícil separación entre la identidad de la compañía y la que representa el vendedor de esta. Esto supone atribuir una gran importancia al comportamiento del vendedor industrial en su interacción con el comprador, ya que esta mayor satisfacción con el vendedor se traslada también a la compañía que representa (Wilson & Millman, 2003).

Por otra parte, cabe resaltar que la venta ética consigue explicar el 71% de la varianza de la satisfacción con la empresa proveedora. Con un razonamiento similar a la discusión de la hipótesis anterior se ha planteado la discusión de la hipótesis H2. En ella, se propone que la venta ética tenía un efecto positivo en la formación de la confianza del comprador con la compañía. Los resultados obtenidos en el contraste permiten reafirmar estas hipótesis, y decir que, en la medida en que el comprador percibe que el vendedor industrial se orienta a sus necesidades, tanto actuales como futuras, le recomienda los servicios y productos necesarios, siendo en todo momento honesto y no exagerando. De esta manera, este aumenta la confianza en la empresa que representa el vendedor. Asimismo, gracias al contraste del modelo se ha conseguido explicar el 60% de la varianza correspondiente a la formación de la confianza con la empresa proveedora, cifra que podemos valorar como buena.

Por otra parte, la confirmación de las hipótesis H3 y H4 demuestra que, cuanto mayor es la confianza y la satisfacción en la empresa proveedora, mayor es la lealtad del cliente hacia esta. La lealtad se ha tratado en marketing como una consecuencia de la satisfacción y de la confianza (Zeithaml et al., 1996), ya que una alta evaluación de ambas variables de la empresa proveedora generará comportamientos de lealtad de los clientes hacia la misma, y también hacia los productos y servicios que ofrece. En este sentido, se confirma lo que expone la literatura de comportamiento organizacional, indicando que la lealtad es una consecuencia lógica de la confianza y satisfacción alcanzadas en la relación.

Discusión de resultados

Con este estudio se ha demostrado la dependencia de la variable lealtad de las variables satisfacción y confianza en un contexto de relaciones interorganizacionales, gracias al contraste global del modelo, que además ha sido capaz de explicar un 74% de varianza de dicha variable. Por lo tanto, los resultados de este estudio han ratificado la existencia de dos vías básicas para generar lealtad: la vía de la confianza y la vía de la satisfacción. De nuevo, y en línea con estudios previos, se ha probado que la confianza y la satisfacción son el camino principal por los que una empresa se involucra con otra. Por ambos caminos, vía satisfacción o vía confianza, la lealtad se ve indirectamente influenciada por la venta ética presente en las interacciones del vendedor con el cliente industrial.

En este sentido, los resultados afirman que en este nuevo escenario comercial generado por la COVID-19, caracterizado por la reducción de encuentros presenciales, la venta ética que realiza el vendedor percibida por el cliente influye en el desarrollo de la relación de este con la empresa vendedora, a través de la generación de una mayor satisfacción y confianza y, en consecuencia, una mayor lealtad hacia esta. La explicación práctica a este fenómeno procede del hecho de que al cliente le resulta más fácil comprometerse con un determinado proveedor, en cuanto que la relación con el vendedor de dicha empresa esté marcada por una orientación a cubrir todas las necesidades, tanto presentes como futuras y enmarcadas en todo momento por un comportamiento ético, independientemente de cuál sea el medio de contacto.

En conjunto, los resultados obtenidos en las hipótesis de este estudio se encuentran, de alguna manera, en consonancia con estudios previos que han demostrado que las actividades éticas realizadas por el vendedor tienen influencias positivas sobre la organización que este representa (Martín et al., 2011; Reynolds & Beatty, 1999; Román, 2003). Esto surge como consecuencia del papel crítico que desarrolla la fuerza de ventas en entornos tales como el industrial o la venta de servicios, donde el vendedor es la principal referencia que el cliente tiene de la empresa vendedora (Wotruba, 1996), más aún en el nuevo contexto industrial, configurado a consecuencia de la COVID-19, que ha puesto de manifiesto la necesidad de adaptación por parte de las organizaciones a un entorno más digital, en el que se pueda asegurar la efectividad de la fuerza de ventas a distancia, del mismo modo que la venta ética siga siendo clave independientemente del contexto de venta.

Los vendedores no solo se han enfrentado a la amenaza de la propagación de la pandemia o a la inseguridad laboral (derivados de los ceses de actividad temporales o permanentes impuestos por los distintos gobiernos), sino también a los propios de su puesto de trabajo, obligando a centrar la atención en lo que algunos autores han denominado como "la resiliencia del vendedor" (Cortez & Johnston, 2020; Hartmann & Lussier, 2020; Luu, 2021), teniéndose que adaptar a un entorno menos presencial y, sobre todo, con más carga de estrés. Por ello, resulta fundamental seguir potenciando un perfil de vendedor ético y altamente cualificado, al tiempo que goce de adaptación y flexibilidad en la alternancia de escenarios presenciales y a distancia, pero que pueda garantizar que las necesidades del cliente queden satisfechas a tiempo, en un marco de honestidad e integridad.

Conclusiones

La principal aportación del presente estudio es el hecho de comprobar empíricamente el efecto que tiene la venta ética percibida sobre la confianza y la satisfacción alcanzadas en el cliente en un entorno empresarial más digital, donde los contactos presenciales entre vendedor y cliente pasan a un segundo plano. La literatura en el ámbito de las ventas señala la relevancia de la venta ética en la creación y desarrollo de la relación entre vendedor y cliente. Sin embargo, la mayoría de los estudios empíricos sobre los efectos de esta variable se han llevado a cabo en un mercado de consumidores finales y siempre en un entorno comercial donde vendedor y cliente han tenido un contacto presencial. Por ello, estos resultados son especialmente relevantes, pues manifiestan que la satisfacción y la confianza obtenidas por los clientes con una determinada empresa proveedora vendrá determinada no solo por los servicios y productos que les venda, sino también por las aportaciones y servicios que le hagan los vendedores, a través de las sucesivas interacciones de ventas.

También, los resultados obtenidos en este trabajo confirman el valor que la venta personal tiene en las relaciones interorganizacionales (Ingram et al., 2019; Sharma & Pillai, 1996). Por ello, alcanza gran relevancia saber dirigir y gestionar adecuadamente este elemento comercial, pues constituye el camino más idóneo para generar satisfacción y confianza en los clientes y, posteriormente, la lealtad. En esta línea, y a tenor de estos hallazgos y las sugerencias realizadas por Tanner (2002), se propone que los vendedores dediquen el mayor tiempo posible a las actividades propias de la venta (interacción con el cliente), incluyendo la adaptación de sus tareas a un entorno comercial más digitalizado (Chiesa et al., 2021). En este punto, es muy importante señalar que no se debe confundir un contexto de venta más digital con la mera automatización en el proceso de venta. Los vendedores han sido y siguen siendo la primera figura de la empresa en contacto con los clientes. De esta forma, los directivos y gerentes deben seguir apostando por vendedores éticos y responsables, ya que llevando a cabo este tipo de actuaciones reportan mayor rentabilidad a la empresa.

Además, de los resultados hallados, se puede extraer que las empresas deberían de enfocarse en dirigir a sus vendedores para que actúen de una forma ética en la relación con sus clientes. En este sentido, si la empresa vendedora puede formar y capacitar a sus vendedores para que tengan un comportamiento ético con los clientes, conseguirá desarrollar un mayor coste a la hora de variar de proveedor en la función de aprovisionamiento del cliente, como consecuencia de la mayor confianza y satisfacción que el cliente tiene en dicha empresa. Asimismo, la empresa vendedora debe tener presente que una eficiente implantación de un equipo de vendedores que tengan una forma ética de actuar con sus clientes implica desarrollar nuevas políticas de gestión del equipo de ventas en diferentes ámbitos (supervisión, evaluación, remuneración y formación), lo cual generará unos costes adicionales. En este contexto, si la empresa tras realizar un minucioso análisis comprueba que los costes son inferiores a los beneficios obtenidos, deberá llevar adelante acciones dirigidas a que su equipo de ventas tenga un comportamiento ético con el cliente, independientemente de cuál sea el medio con el que se establezca la relación (presencial o digital).

En cualquier caso, este trabajo viene a defender la relevancia de la venta ética en este nuevo escenario económico, por lo que las empresas deben apostar por asegurar esta estrategia empresarial independientemente del escenario planteado, siempre y cuando quieran apostar por relaciones comerciales duraderas en el tiempo y basadas a largo plazo, pero esta vez con el desafío de saber transmitir esos valores hacia sus clientes a pesar de la reducción de encuentros presenciales condicionado por la pandemia. Todo esto pasa por seguir formando a los vendedores en comportamientos éticos y morales que aseguren la efectividad de sus acciones bajo el amparo de la dirección y la gerencia de ventas, del mismo modo que sean capaces de poder desarrollar estas tareas en entornos más digitales, hacia un perfil de trabajo más híbrido. Por el contrario, aquellas empresas que opten por suprimir vendedores, por el hecho de pensar que quedan cubiertas las tareas de venta mediante la automatización de este proceso, correrán el riesgo de ver amenazadas el fortalecimiento de relaciones basadas en la confianza, satisfacción y lealtad entre empresa proveedora y cliente, sobre todo en contextos complejos B2B.

Se estaría faltando al rigor que todo trabajo de investigación exige si no se mencionaran sus limitaciones, así como las futuras líneas de investigación que surgen a partir de estas y de los resultados obtenidos. En este sentido, como limitación y a la vez futura línea de investigación, se ha de comentar que, debido a la concreción del estudio y a las características específicas del sector analizado, las conclusiones deben ser analizadas con cautela y siempre a partir de un minucioso análisis del sector que se desee investigar. Además, convendría analizar si los resultados hallados en este estudio son aplicables en otros ámbitos de las relaciones comerciales, como pueden ser las que se establecen entre los fabricantes y los mayoristas, por la gran relevancia que tiene este tipo de relaciones en la literatura de relaciones interorganizacionales. Asimismo, se debería generar una línea de investigación para comparar los resultados del presente trabajo, realizado en empresas de bienes, con empresas de servicios, ya que los comportamientos del cliente en cuanto a las relaciones interorga-nizacionales podrían dar resultados distintos (De Ruyter & Wetzels, 2000). Además, sería interesante valorar la necesidad de comparar la investigación realizada en diferentes sectores de actividad y, especialmente, en otro momento en un mercado posterior al provocado por la pandemia generada por la COVID-19.